ANÁLISE QUANTITATIVA DE ROTATIVIDADE DE ESTOQUES … · anÁlise quantitativa de rotatividade de...

22

ANÁLISE QUANTITATIVA DE ROTATIVIDADE DE ESTOQUES E CUSTO DE ARMAZENAGEM: UM ESTUDO DE CASO MALSUCEDIDO NA TERCEIRIZAÇÃO DE MOVIMENTAÇÃO, ARMAZENAGEM E TRANSPORTE DE CARGA SECA Geraldo Cardoso de Oliveira Neto (UNINOVE) Lúcio Tadeu Costabile (UNINOVE) Resumo Este artigo mostra as principais causas de um resultado indesejado, a partir da experiência mal sucedida da contratação de um operador logístico em março de 2008 por uma grande empresa de fabricação e movimentação de carga seca, e as princiipais causas desse resultado indesejado. A empresa contratante mesmo antes de terceirizar mensurava o desempenho dos almoxarifados: controle final, fornos, limpeza, retífica e face de lapidação. Os indicadores são: (i) Comparativos de capital em estoques e custo das vendas; (ii) Rotatividade dos estoques; (iii) Comparativo dos valores de estoques entre 2007 e 2008; (iv) Comparativo das despesas financeiras da área de materiais entre 2007 e 2008; (v) Custo de armazenagem. Uma falha primordial na elaboração do contrato entre a empresa contratante e o OPL causador de frustração foi ter negligenciado esses indicadores na formalização. Se a empresa contratante tivesse elencado multas mediante as medidas de desempenho talvez o OPL tivesse sido mais cauteloso. Outro aspecto importante, é que os clientes começaram a reclamar no que tange a atraso na entrega. Os principais resultados do insucesso foram mensurados pelos indicadores. Espera-se que esse estudo contribua com os gestores de logística a fim de considerar a terceirização de operações logísticas como decisão estratégica em vez de operacional. Palavras-chaves: Logística; Operador Logístico; Indicadores de Desempenho; Carga Seca 12 e 13 de agosto de 2011 ISSN 1984-9354

-

Upload

vuongkhanh -

Category

Documents

-

view

223 -

download

0

Transcript of ANÁLISE QUANTITATIVA DE ROTATIVIDADE DE ESTOQUES … · anÁlise quantitativa de rotatividade de...

ANÁLISE QUANTITATIVA DE

ROTATIVIDADE DE ESTOQUES E

CUSTO DE ARMAZENAGEM: UM

ESTUDO DE CASO MALSUCEDIDO NA

TERCEIRIZAÇÃO DE

MOVIMENTAÇÃO, ARMAZENAGEM E

TRANSPORTE DE CARGA SECA

Geraldo Cardoso de Oliveira Neto

(UNINOVE)

Lúcio Tadeu Costabile

(UNINOVE)

Resumo Este artigo mostra as principais causas de um resultado indesejado, a

partir da experiência mal sucedida da contratação de um operador

logístico em março de 2008 por uma grande empresa de fabricação e

movimentação de carga seca, e as princiipais causas desse resultado

indesejado. A empresa contratante mesmo antes de terceirizar

mensurava o desempenho dos almoxarifados: controle final, fornos,

limpeza, retífica e face de lapidação. Os indicadores são: (i)

Comparativos de capital em estoques e custo das vendas; (ii)

Rotatividade dos estoques; (iii) Comparativo dos valores de estoques

entre 2007 e 2008; (iv) Comparativo das despesas financeiras da área

de materiais entre 2007 e 2008; (v) Custo de armazenagem. Uma falha

primordial na elaboração do contrato entre a empresa contratante e o

OPL causador de frustração foi ter negligenciado esses indicadores na

formalização. Se a empresa contratante tivesse elencado multas

mediante as medidas de desempenho talvez o OPL tivesse sido mais

cauteloso. Outro aspecto importante, é que os clientes começaram a

reclamar no que tange a atraso na entrega. Os principais resultados do

insucesso foram mensurados pelos indicadores. Espera-se que esse

estudo contribua com os gestores de logística a fim de considerar a

terceirização de operações logísticas como decisão estratégica em vez

de operacional.

Palavras-chaves: Logística; Operador Logístico; Indicadores de

Desempenho; Carga Seca

12 e 13 de agosto de 2011

ISSN 1984-9354

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

2

1. Introdução

O relacionamento costuma ser complexo entre os agentes internos da mesma empresa

e, com a chegada de um operador logístico OPL terceirizado, essa complexidade aumenta.

Associado a essa dificuldade, muitos gestores das áreas de Materiais e Logística precisam ser

mais cuidadosos na decisão de contratar um operador logístico. Parece existir uma miopia que

dificulta ver o terceirizado como parte estratégica do negócio, pois o OPL é visto como um

prestador de serviços subalterno com o qual a empresa não procura se integrar – conforme

Fleury et.al (2006), 70% dos contratos terminam em conflito antes do prazo.

Esse pensamento é corroborado por Vendrametto, Oliveira Neto e Santos (2008): em

pesquisa numa empresa do setor químico de carga seca, detectaram que as principais falhas

observadas na escolha do OPL se devem à inadequação e equívocos nos critérios e

subcritérios de seleção do OPL e na elaboração do contrato, tais como: 1) fixação

preponderante no tamanho e saúde financeira do OPL; 2) falta de análise mais profunda sobre

a capacidade técnica do OPL para o tipo de operação a ser executada; 3) falta de experiência

anterior na atividade e de qualificação do pessoal do OPL; e 4) sistema de informação pouco

confiável. Neste estudo, por exemplo, os autores constataram que enquanto o serviço de

atendimento ao cliente informava que o produto já estava a caminho, a falta de experiência e o

despreparo de profissionais para a função acarretavam a derrubada da carga, e o OPL não

informava a empresa contratante.

O estudo de Oliveira Neto (2008) também corrobora aquela afirmação: das seis

empresas pesquisadas, três afirmam que a contratação do OPL foi mal sucedida. Os

insucessos aconteceram devido ao fato de as empresas não terem planejado corretamente a

estratégia, não estudaram os critérios e não utilizaram indicadores de desempenho.

O caso em estudo mostra a tentativa frustrada de uma empresa de fabricação de

produtos oriundos de carga seca, ao promover em março de 2008 articulações para

transferência de atividades (movimentação, armazenagem e transporte) cobertas pela gestão

de materiais exercidos integralmente pela empresa, para um operador logístico. Sendo esse o

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

3

foco do artigo, procurar-se-á conceituar a terminologia sobre o assunto para buscar possíveis

causas do fracasso dessa iniciativa.

Em específico a esse estudo a organização antes de terceirizar já mensurava o

desempenho por meio de indicadores implementados nos almoxarifados. Os almoxarifados

estão integrados nos seguintes processos: controle final, fornos, limpeza, retífica e face de

lapidação. Os indicadores são: (i) Comparativos de capital em estoques e custo das vendas;

(ii) Rotatividade dos estoques; (iii) Comparativo dos valores de estoques entre 2007 e 2008;

(iv) Comparativo das despesas financeiras da área de materiais entre 2007 e 2008; (v) Custo

de armazenagem.

Uma falha primordial na elaboração do contrato entre a empresa contratante e o OPL

causador de frustração foi ter negligenciado esses indicadores na formalização. Se a empresa

contratante tivesse elencado multas mediante as medidas de desempenho o OPL teria sido

mais cauteloso. Outro aspecto importante, é que os clientes começaram a reclamar no que

tange a atraso na entrega. Essa reclamação passou a afetar o nível de serviço, sendo assim o

gestor de Supply Chain Management decidiu analisar o prazo de entrega dos clientes

ocorridos em 2007 e outro que estava ocorrendo no período de 2008.

2 Referências bibliográficas

2.1 A evolução da Gestão de Materiais e Logística ao Gerenciamento da

Cadeia de Suprimentos

Para Ballou (1993), o desenvolvimento histórico da logística empresarial está dividido

em 3 fases: A primeira fase, antes de 1950, são os anos adormecidos. Atividades-chave de

logística encontravam-se fragmentadas entre setores que não possuíam integração. Segundo

Bowersox (2006), a gestão de materiais tinha um papel fundamental e tradicional nesse

período, as empresas apresentavam deficiências e fracassos muito evidentes na

responsabilidade pelo inventário, as informações eram totalmente centralizadas nos gerentes.

No final dos anos 60 e o início dos anos 70, a logística havia adquirido independência e se

posicionado como uma área de responsabilidade e autoridade organizacional, normalmente

focalizada em distribuição física ou na gestão de materiais.

A segunda fase, de 1950 a 1970, corresponde ao período de desenvolvimento. Novaes

(2007) menciona a segunda fase como uma integração rígida, e as cadeias de suprimentos são

forçadas a reduzir custos e ter maior eficiência através da otimização e planejamento. Na

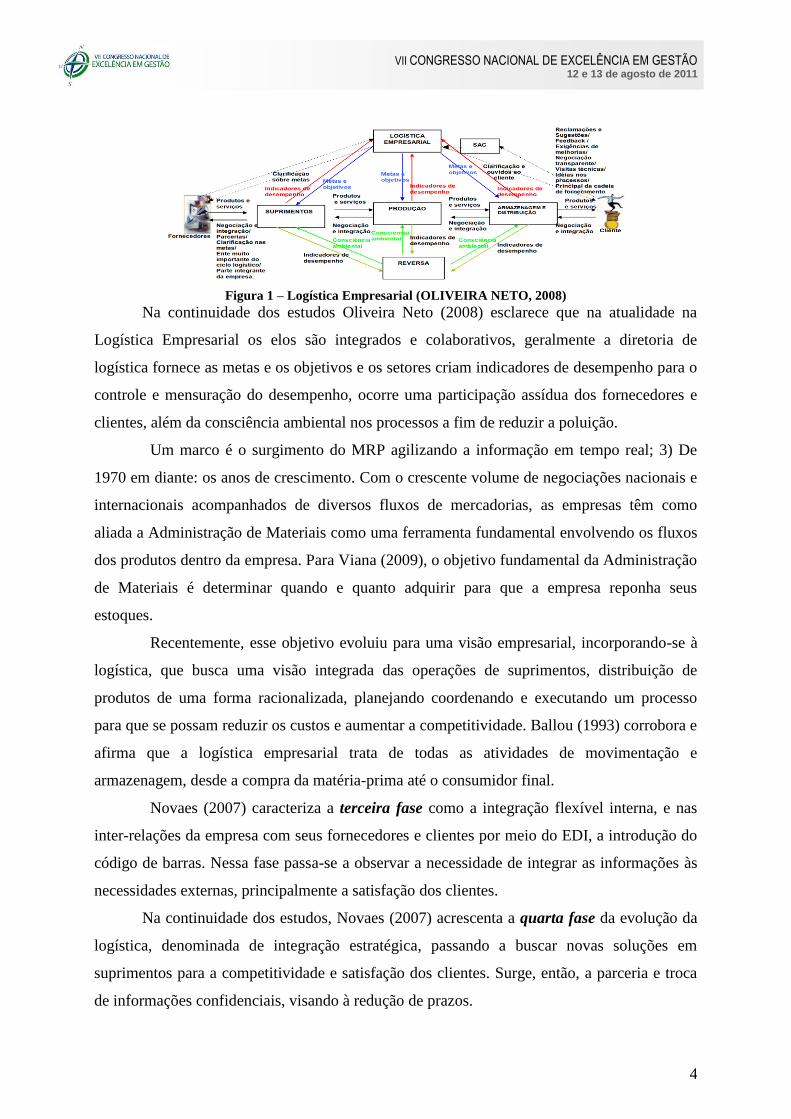

Figura 1 é mostrada a inserção da logística no contexto empresarial.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

4

Figura 1 – Logística Empresarial (OLIVEIRA NETO, 2008)

Na continuidade dos estudos Oliveira Neto (2008) esclarece que na atualidade na

Logística Empresarial os elos são integrados e colaborativos, geralmente a diretoria de

logística fornece as metas e os objetivos e os setores criam indicadores de desempenho para o

controle e mensuração do desempenho, ocorre uma participação assídua dos fornecedores e

clientes, além da consciência ambiental nos processos a fim de reduzir a poluição.

Um marco é o surgimento do MRP agilizando a informação em tempo real; 3) De

1970 em diante: os anos de crescimento. Com o crescente volume de negociações nacionais e

internacionais acompanhados de diversos fluxos de mercadorias, as empresas têm como

aliada a Administração de Materiais como uma ferramenta fundamental envolvendo os fluxos

dos produtos dentro da empresa. Para Viana (2009), o objetivo fundamental da Administração

de Materiais é determinar quando e quanto adquirir para que a empresa reponha seus

estoques.

Recentemente, esse objetivo evoluiu para uma visão empresarial, incorporando-se à

logística, que busca uma visão integrada das operações de suprimentos, distribuição de

produtos de uma forma racionalizada, planejando coordenando e executando um processo

para que se possam reduzir os custos e aumentar a competitividade. Ballou (1993) corrobora e

afirma que a logística empresarial trata de todas as atividades de movimentação e

armazenagem, desde a compra da matéria-prima até o consumidor final.

Novaes (2007) caracteriza a terceira fase como a integração flexível interna, e nas

inter-relações da empresa com seus fornecedores e clientes por meio do EDI, a introdução do

código de barras. Nessa fase passa-se a observar a necessidade de integrar as informações às

necessidades externas, principalmente a satisfação dos clientes.

Na continuidade dos estudos, Novaes (2007) acrescenta a quarta fase da evolução da

logística, denominada de integração estratégica, passando a buscar novas soluções em

suprimentos para a competitividade e satisfação dos clientes. Surge, então, a parceria e troca

de informações confidenciais, visando à redução de prazos.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

5

Com o crescimento das atividades de logística, surgem funções importantes para o

Gerenciamento da Cadeia de Suprimentos tais como estoque, armazenagem e transporte, que

se relacionam diretamente dentro da empresa, criando a sinergia da movimentação de

materiais acompanhados de inovações tecnológicas, tornando um gerenciamento eficaz das

operações logísticas (FLEURY et. al. 2000).

Na busca da vantagem competitiva, as definições de estratégias estão presentes nas

grandes empresas (NOVAES, 2007). A empresa deve concentrar seus esforços no que tange a

sua especialidade, adquirindo externamente serviços que não fazem parte de sua competência

central. Nesse artigo, a empresa contratante buscou um OPL com competência essencial para

armazenar e transportar carga seca em sua cadeia de suprimentos.

De acordo com Parra (2000) e Chopra e Meindl (2003), o objetivo do Gerenciamento

da Cadeia de Suprimentos visa aumentar o relacionamento entre os elos da cadeia devido à

grande relevância do compartilhamento de informações, objetivando a satisfação dos clientes,

redução de custos e acréscimos no valor agregado.

Conforme afirma Fleury et al (2000), a armazenagem tem o papel fundamental para o

Gerenciamento da Cadeia de Suprimentos, veio à tona uma nova maneira de administração,

onde as empresas buscam se empenhar ao máximo para obter uma sincronia de todas as

atividades, inclusive o controle dos custos e equilíbrio com a demanda.

Segundo Pozo (2008), o custo de armazenagem desempenha uma função muito

importante no gerenciamento da organização, por isso é necessário acompanhar possíveis

falhas nas projeções de demanda para a finalidade de manutenção de estoque para que seu

valor não fique tão elevado. Para que se possam administrar melhor os estoques, é preciso

calcular quais os custos que os afetam. Ainda complementa indicando que os fatores que

compõem os custos de armazenagem são os custos de edificações, custos de equipamentos e

manutenção, custos de materiais e custos de pessoal envolvido. Consiste em uma ferramenta

importante para avaliar a gestão integrada da organização e o quanto está perdendo com seu

capital parado em estoques e custos excessivos com pessoal, equipamentos e edificações.

Deve-se, também, levar em consideração a taxa de juros no período de tempo de estocagem.

Em suma, o custo de armazenagem traduz-se no custo financeiro envolvido no sistema.

Sobre o transporte, Ballou (1993) relata que faz parte das atividades primárias da

Logística Empresarial, e assevera que é a atividade mais importante, pois absorve, em média,

de um a dois terços dos custos logísticos, e se refere a vários métodos para movimentar

produtos, Slack et.al (2002) menciona que a maioria dos embarques envolvem caminhões,

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

6

assim o planejamento de carga com o uso de sistemas informatizados e de técnicas de

definição de rotas são extremamente úteis para organizar as exigências de transporte.

2.2 Terceirização da Logística no Brasil e suas falhas

Segundo Dornier et al. (2000), o atual conceito amplo de terceirização evoluiu durante

a última década. À medida que as empresas tentaram adotar as técnicas do Just in Time,

descobriram que as reorganizações internas à planta eram apenas parte do programa.

Assim surgiu os Operadores Logísticos (OPL) a fim de atender às necessidades de

mercados. Fleury e Ribeiro (2001a) relatam que a atividade de OPL iniciou-se há pouco

tempo no Brasil e tornou-se mais notável a partir de 1994 com sua estabilização econômica. A

partir de 1997, os grandes operadores logísticos internacionais começaram a atuar no Brasil,

tais como: Danzas, Ryder e Penske Logistics, surgindo a necessidade de novos serviços por

parte das empresas contratantes, e várias transportadoras transformaram-se em Operadores

Logísticos para atender à necessidade do mercado. (FLEURY e RIBEIRO, 2001b).

Fleury et.al (2006) define o operador logístico como o fornecedor de serviços

logísticos especializados em gerenciar e executar todas as partes das atividades logísticas nas

várias fases na cadeia de abastecimento de seus clientes, que tenha competência para, no

mínimo, prestar simultaneamente serviços nas três atividades básicas de controle de estoque,

armazenagem e gestão de transporte. O OPL deve fornecer através do contrato, no mínimo, os

serviços de gerenciamento e operação de transporte e armazenagem. Ter duração de um ano,

no mínimo, prever atividades de gerenciamento, análise e projeto, de administração de

estoques e de informação, de rastreamento de pedidos e ofertas que agreguem valor, podendo

se estender até ao gerenciamento da cadeia logística.

Segundo Berglund e.al (1999), são dois direcionadores que conduzem as empresas a

terceirizar: o tamanho da demanda e o tamanho da cadeia. Bolumole (2001) e Jaafar e Rafiq

(2005) apresentam outros: focar esforços na competência chave, reduzir custos e evitar

investir em ativos, ter uma cadeia de suprimentos robusta, aumentar o fluxo produtivo,

coordenação da logística em nível global, melhorar e controlar os níveis de serviços e das

atividades logísticas, ter maior flexibilidade e eficiência nas operações logísticas e ter acesso a

novas tecnologias da informação e comunicação e conhecimentos logísticos.

Assim, mesmo um restrito conjunto de serviços logísticos (armazenagem e transporte),

por mais limitado que seja, deve ser oferecido pelo operador de maneira coordenada e

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

7

integrada. Os motivos para terceirizar são apresentados no (Gráfico 1) que direcionam

estudos de critérios estratégicos para a formação do contrato logístico. Alguns autores

(Christopher e Towil, 2001; Jaafar e Rafiq, 2005 e Knemeyer e Murphy, 2005), relatam que,

nas pesquisas, o critério preço é o mais importante para selecionar um OPL e asseveram que

se o preço é realmente determinante, pode-se concluir que há deficiências e limitações na

cadeia de suprimentos ou na forma de decisão.

Motivos para a Terceirização

43%

43%

46%

53%

56%

66%

72%

73%

73%

73%

81%

Expandir mercados

M elhorar as tecnologias de informação utilizadas

Aumentar o contro le das atividades logísticas

Trazer maior know-how para geração de novas soluções logísticas

Realizar serviços especializados de maior valor agregado

Adquirir maior flexibilidade nas operações logísticas

Reduzir o investimento em ativos

Focar no core business

Aumentar os níveis de serviços logísticos

Trazer maior eficiência na execução das atividades operacionais

Reduzir custos

Gráfico 1 – Motivos para Terceirizar (Fonte: PTLB 2009 – COPPEAD. Análises: Instituto ILOS)

Conforme Abrahão e Soares (2006) as atividades que as organizações terceirizam

estão classificadas em três grupos: básicas, intermediárias e sofisticadas. Sendo assim a

empresa contratante precisa ter claramente o grau de complexidade antes da escolha do OPL.

Os operadores logísticos, segundo Bowersox (2006), se originam de algumas

competências-chave, tais como transporte, armazenagem, agente de cargas, sistema de

informação, contato com o cliente e serviço personalizado às exigências dos clientes.

Segundo o Instituto Ilos (2009) e Barros (2009), esse perfil de terceirização do mercado

brasileiro, ou seja, atividades básicas mais terceirizadas e as sofisticadas menos terceirizadas,

pode ser explicado tanto devido ao receio de muitas empresas em entregar a gestão da

operação logística aos OPLs, quanto à própria experiência do mercado que, muitas vezes, não

tem a expertise adequada para absorver tarefas mais complexas. Ao analisar-se a terceirização

das três atividades que caracterizam um operador logístico – transporte, armazenagem e

gestão de estoques – percebe-se que apenas 9% das empresas afirmam terceirizar todas elas

simultaneamente. A maioria das empresas não utilizam seus OPLs como gestores da logística

integrada, mas como simples prestadores de serviços. A atividade “gestão de estoques é a

menos terceirizada”. Isso reflete o receio de muitas indústrias em compartilhar, com seus

parceiros, informações estratégicas.

Novaes (2007) complementa que os contratos de hoje necessitam de vínculos de

confiança, de verdadeiras formas de parcerias, mas a confiança não é o suficiente: é preciso

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

8

que as empresas gerenciem permanentemente as parcerias e mantenham.

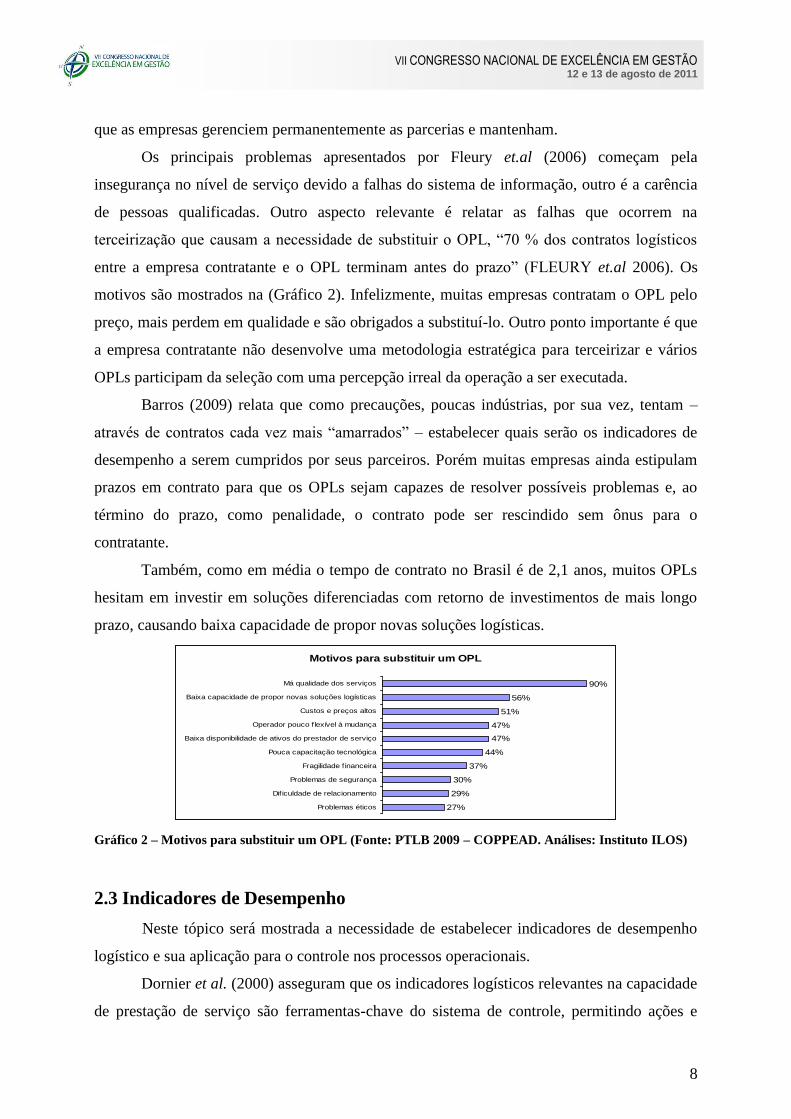

Os principais problemas apresentados por Fleury et.al (2006) começam pela

insegurança no nível de serviço devido a falhas do sistema de informação, outro é a carência

de pessoas qualificadas. Outro aspecto relevante é relatar as falhas que ocorrem na

terceirização que causam a necessidade de substituir o OPL, “70 % dos contratos logísticos

entre a empresa contratante e o OPL terminam antes do prazo” (FLEURY et.al 2006). Os

motivos são mostrados na (Gráfico 2). Infelizmente, muitas empresas contratam o OPL pelo

preço, mais perdem em qualidade e são obrigados a substituí-lo. Outro ponto importante é que

a empresa contratante não desenvolve uma metodologia estratégica para terceirizar e vários

OPLs participam da seleção com uma percepção irreal da operação a ser executada.

Barros (2009) relata que como precauções, poucas indústrias, por sua vez, tentam –

através de contratos cada vez mais “amarrados” – estabelecer quais serão os indicadores de

desempenho a serem cumpridos por seus parceiros. Porém muitas empresas ainda estipulam

prazos em contrato para que os OPLs sejam capazes de resolver possíveis problemas e, ao

término do prazo, como penalidade, o contrato pode ser rescindido sem ônus para o

contratante.

Também, como em média o tempo de contrato no Brasil é de 2,1 anos, muitos OPLs

hesitam em investir em soluções diferenciadas com retorno de investimentos de mais longo

prazo, causando baixa capacidade de propor novas soluções logísticas.

Motivos para substituir um OPL

27%

29%

30%

37%

44%

47%

47%

51%

56%

90%

Problemas éticos

Dificuldade de relacionamento

Problemas de segurança

Fragilidade financeira

Pouca capacitação tecnológica

Baixa disponibilidade de ativos do prestador de serviço

Operador pouco flexível à mudança

Custos e preços altos

Baixa capacidade de propor novas soluções logísticas

Má qualidade dos serviços

Gráfico 2 – Motivos para substituir um OPL (Fonte: PTLB 2009 – COPPEAD. Análises: Instituto ILOS)

2.3 Indicadores de Desempenho

Neste tópico será mostrada a necessidade de estabelecer indicadores de desempenho

logístico e sua aplicação para o controle nos processos operacionais.

Dornier et al. (2000) asseguram que os indicadores logísticos relevantes na capacidade

de prestação de serviço são ferramentas-chave do sistema de controle, permitindo ações e

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

9

decisões coerentes e orientadas para a estratégia. Caixeta-Filho e Martins (2001) afirmam que

os indicadores de desempenho possibilitam que as avaliações sejam feitas com base em fatos,

dados e informações quantitativas, o que dá maior confiabilidade às conclusões.

Depois selecionar a(s) medida(s) de desempenho adequada(s) ao sistema logístico, é

preciso implementar os indicadores de desempenho. Ballou (1993) complementa, a empresa

precisa controlar o esforço logístico. Esse processo pode ser descrito por três itens (Figura 2):

(1) padrões ou meta, (2) medidas e (3) comparação e ação corretiva.

Figura 2 - Modelo para controle logístico (Fonte: Ballou 1993)

Tendo em vista a relevância do transporte rodoviário para a economia nacional.

Bowersox (2001) assinala que, os três objetivos principais do desenvolvimento e da

implementação de sistemas de avaliação de desempenho incluem: monitorar o nível de

serviço e os custos, controlar o processo e redirecioná-lo como, por exemplo, as avarias na

armazenagem e transporte a fim de redirecionar as operações.

Em específico a esse estudo a organização antes de terceirizar já mensurava o

desempenho por meio de indicadores implementados nos almoxarifados. Os almoxarifados

estão integrados nos seguintes processos: controle final, fornos, limpeza, retífica e face de

lapidação. Os indicadores são:

(i) Comparativos de capital em estoques e custo das vendas, bem como sua

variação percentual relacionado a cada almoxarifado com seus respectivos valores de estoques

e custo das vendas. Os valores totais dos capitais em estoques e dos custos das vendas, dos

respectivos períodos, serão utilizados para realização dos cálculos de rotatividade;

(ii) Rotatividade dos estoques. Segundo Pozo (2008) para a realização dos cálculos

de rotatividade, utilizou-se a fórmula R = CV / E, onde CV representa o valor do custo das

vendas, E representa o valor de estoque;

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

10

(iii) Comparativo dos valores de estoques entre 2007 e 2008. Segundo Bowersox

(2001) é imprescindível monitorar o nível de estoque com enfoque nos custos, pois a

disponibilidade do produto no tempo certo constitui uma arma da competição;

(iv) Comparativo das despesas financeiras da área de materiais entre 2007 e 2008.

Pozo (2008) considera essa análise de suma importância para evitar ou desenvolver plano de

melhoria para redução de desperdícios nos almoxarifados e (v) Custo de armazenagem.

Segundo Pozo (2008), o custo de armazenagem desempenha uma função muito importante no

gerenciamento da organização, por isso é necessário acompanhar possíveis falhas nas

projeções de demanda para a finalidade de manutenção de estoque para que seu valor não

fique tão elevado.

Uma falha primordial na elaboração do contrato entre a empresa contratante e o OPL

foi ter negligenciado esses indicadores na formalização. Se a empresa contratante tivesse

elencado multas mediante as medidas de desempenho o OPL teria sido mais cauteloso. Sendo

assim a empresa contratante ficou com os prejuízos mostrados na análise de resultados.

3. Estudo de Caso

O caso em estudo mostra a tentativa frustrada de uma empresa de fabricação de

produtos oriundos de carga seca, ao promover em março de 2008 articulações para

transferência de atividades (movimentação, armazenagem e transporte) cobertas pela gestão

de materiais exercidos integralmente pela empresa, para um operador logístico. Sendo esse o

foco do artigo, procurar-se-á conceituar a terminologia sobre o assunto para buscar possíveis

causas do fracasso dessa iniciativa.

Em específico a esse estudo a organização antes de terceirizar já mensurava o

desempenho por meio de indicadores implementados nos almoxarifados. Os almoxarifados

estão integrados nos seguintes processos: controle final, fornos, limpeza, retífica e face de

lapidação. Os indicadores são: (i) Comparativos de capital em estoques e custo das vendas;

(ii) Rotatividade dos estoques; (iii) Comparativo dos valores de estoques entre 2007 e 2008;

(iv) Comparativo das despesas financeiras da área de materiais entre 2007 e 2008; (v) Custo

de armazenagem.

Uma falha primordial na elaboração do contrato entre a empresa contratante e o OPL

causador de frustração foi ter negligenciado esses indicadores na formalização. Se a empresa

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

11

contratante tivesse elencado multas mediante as medidas de desempenho o OPL teria sido

mais cauteloso. Sendo assim a empresa contratante ficou com os prejuízos mostrados na

análise de resultados.

Outro aspecto importante, é que os clientes começaram a reclamar no que tange a

atraso na entrega. Essa reclamação passou a afetar o nível de serviço, sendo assim o gestor de

Supply Chain Management decidiu analisar o prazo de entrega dos clientes ocorridos em 2007

e outro que estava ocorrendo no período de 2008. Essa análise foi feita com base nos

romaneios assinados na entrega pelo cliente. Um exemplo: uma análise a um cliente em 2007

constatou-se que se efetuavam entregas em no máximo cinco dias. O mesmo cliente em 2008

recebia os produtos no prazo de vinte dias, sendo que o OPL retirava na empresa contratante

os produtos no mesmo tempo de 2007.

Os dados mostravam que em média, quando se considerava todos os clientes o prazo

de entrega de 2008 estava em torno de 22 dias e que em 2007 em média era 5 dias.

O impacto do atraso na entrega é que o cliente passou a comprar menos da empresa

contratante, principalmente porque no mercado há muita concorrência, na medida em que

uma organização por meio da logística não consegue dispor o produto no tempo certo para a

venda os clientes procuram outra empresa fornecedora.

Em média os clientes faziam programações semanais, entregas de cinco em cinco dias,

isto é em média quatro entregas no mês, mas em 2008 o OPL só conseguia fazer a entrega

uma vez por mês. Isso causou redução no giro de estoque, isto é, a organização passou a

vender menos, “quanto maior o giro dos estoques significa que melhor está o processo de

vendas de produtos no mercado” (POZO, 2008).

3.1 Metodologia

Os procedimentos metodológicos utilizados no presente artigo são de categoria

exploratória e descritiva, de natureza qualitativa e quantitativa, método do estudo de caso

único e observação participante com entrevista semi estruturada. Gil (2002) relata que a

categoria da pesquisa exploratória desenvolve: (a) levantamento bibliográfico; (b) entrevistas

com pessoas que tiveram experiências práticas com o problema pesquisado; e (c) análise de

exemplos que estimulem a compreensão.

De acordo com Yin (2003), o que justifica a utilização do método de estudo de caso

único é o fato de preencher as condições exigidas para testar os objetivos propostos no

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

12

trabalho. Segundo Eisenhardt (1989) o estudo de caso é uma estratégia de pesquisa focada em

compreender a dinâmica presente em cada cenário. Estudos de caso normalmente combinam

métodos de coleta de dados, como arquivos, entrevistas, questionários e observações. As

evidências podem ser qualitativas ou quantitativas, ou ambas. Yin (2003) afirma que desta

maneira é possível criar as condições adequadas para a compreensão, a contestação ou o

confirmação da teoria, sendo um elemento chave para estudos exploratórios.

Segundo Bogdan e Biklen (1992) a observação participante e a entrevista semi

estruturada são os instrumentos mais comuns da pesquisa qualitativa e que melhor apresentam

suas características. Geralmente quando a pesquisa parte da observação participante constitui

“uma poderosa técnica da metodologia qualitativa” (McCracken, 1991, p.7). A entrevista, por

sua vez, “provê acesso ao contexto do comportamento da pessoa e, desse modo, fornece [...]

um modo de compreender o significado desse comportamento” (SEIDMAN, 1991).

Por meio da análise qualitativa foi possível constatar dados quantitativos a fim de

facilitar a compreenção do objeto estudado. Sobre a pesquisa quantitativa permite-se a

mensuração de opiniões, reações, hábitos e atitudes em um universo, por meio de uma

amostra que o represente estatisticamente (DENZIN; LINCOLN, 2005; NEVES, 1996;

HAYATI; KARAMI; SLEE, 2006).

4. Análise dos dados e resultados

Nessa seção mostrar-se-á os indicadores de desempenho que comprovam a falha no

processo de terceirização entre 2007 e 2008. Lembrando que a terceirização dos serviços de

movimentação, armazenagem e transporte ocorreram em 2008.

Os indicadores mencionados a seguir são de suma importância para o controle do

processo: (i) Comparativos de capital em estoques e custo das vendas; (ii) Rotatividade dos

estoques; (iii) Comparativo dos valores de estoques entre 2007 e 2008; (iv) Comparativo das

despesas financeiras da área de materiais entre 2007 e 2008; (v) Custo de armazenagem.

Porém não considerar os indicadores de desempenho na elaboração do contrato entre a

empresa contratante e o OPL visando elencar multas mediante a redução de nível de serviço é

considerado pelos autores o motivo principal dos prejuízos.

Comparativo de rotatividade de estoques, levando em consideração os almoxarifados

da empresa: controle final das peças, fornos de têmpera, materiais de limpeza utilizados com a

manutenção dos almoxarifados, retífica das peças e faces e lapidação em relação aos anos de

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

13

2007 e 2008. A indicador utilizado na comparação aos anos de 2007 e 2008 foi a de

rotatividade de estoques.

Porém para fazer essa análise a organização tem que em primeiro momento elaborar

(i) Comparativos de capital em estoques e custo das vendas, dando origem ao primeiro

indicador.

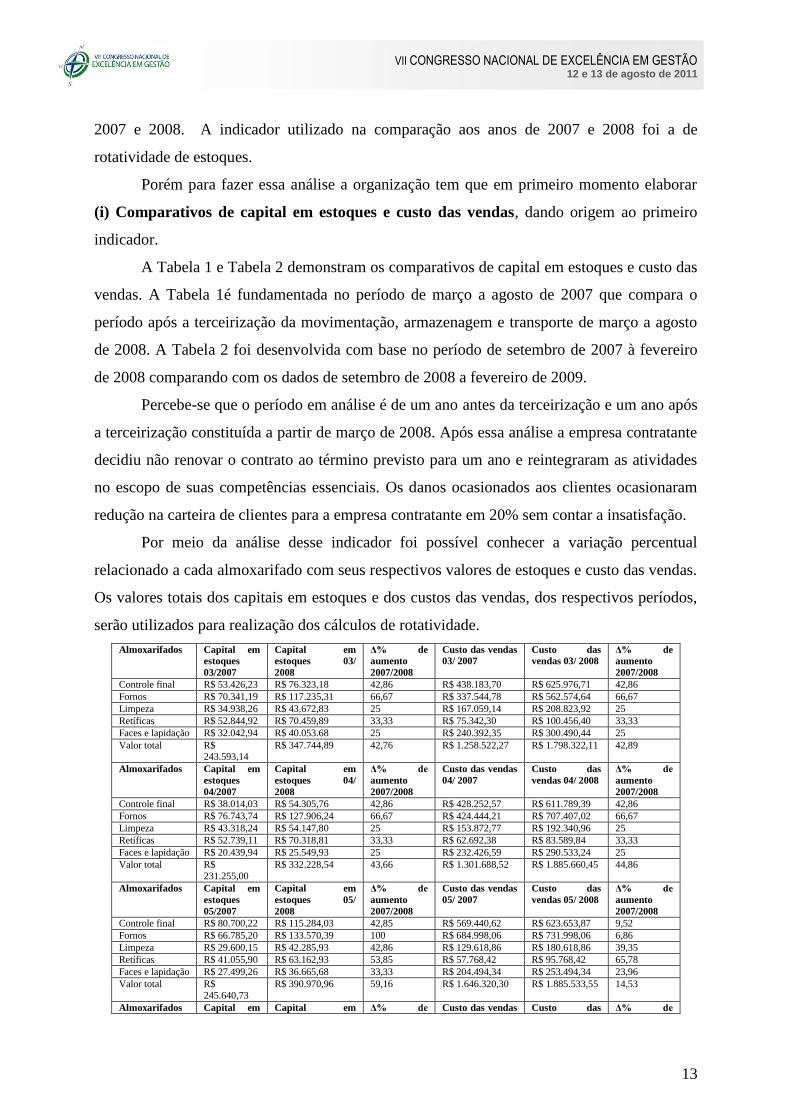

A Tabela 1 e Tabela 2 demonstram os comparativos de capital em estoques e custo das

vendas. A Tabela 1é fundamentada no período de março a agosto de 2007 que compara o

período após a terceirização da movimentação, armazenagem e transporte de março a agosto

de 2008. A Tabela 2 foi desenvolvida com base no período de setembro de 2007 à fevereiro

de 2008 comparando com os dados de setembro de 2008 a fevereiro de 2009.

Percebe-se que o período em análise é de um ano antes da terceirização e um ano após

a terceirização constituída a partir de março de 2008. Após essa análise a empresa contratante

decidiu não renovar o contrato ao término previsto para um ano e reintegraram as atividades

no escopo de suas competências essenciais. Os danos ocasionados aos clientes ocasionaram

redução na carteira de clientes para a empresa contratante em 20% sem contar a insatisfação.

Por meio da análise desse indicador foi possível conhecer a variação percentual

relacionado a cada almoxarifado com seus respectivos valores de estoques e custo das vendas.

Os valores totais dos capitais em estoques e dos custos das vendas, dos respectivos períodos,

serão utilizados para realização dos cálculos de rotatividade.

Almoxarifados Capital em

estoques

03/2007

Capital em

estoques 03/

2008

Δ% de

aumento

2007/2008

Custo das vendas

03/ 2007

Custo das

vendas 03/ 2008

Δ% de

aumento

2007/2008

Controle final R$ 53.426,23 R$ 76.323,18 42,86 R$ 438.183,70 R$ 625.976,71 42,86

Fornos R$ 70.341,19 R$ 117.235,31 66,67 R$ 337.544,78 R$ 562.574,64 66,67

Limpeza R$ 34.938,26 R$ 43.672,83 25 R$ 167.059,14 R$ 208.823,92 25

Retíficas R$ 52.844,92 R$ 70.459,89 33,33 R$ 75.342,30 R$ 100.456,40 33,33

Faces e lapidação R$ 32.042,94 R$ 40.053.68 25 R$ 240.392,35 R$ 300.490,44 25

Valor total R$ 243.593,14

R$ 347.744,89 42,76 R$ 1.258.522,27 R$ 1.798.322,11 42,89

Almoxarifados Capital em

estoques

04/2007

Capital em

estoques 04/

2008

Δ% de

aumento

2007/2008

Custo das vendas

04/ 2007

Custo das

vendas 04/ 2008

Δ% de

aumento

2007/2008

Controle final R$ 38.014,03 R$ 54.305,76 42,86 R$ 428.252,57 R$ 611.789,39 42,86

Fornos R$ 76.743,74 R$ 127.906,24 66,67 R$ 424.444,21 R$ 707.407,02 66,67

Limpeza R$ 43.318,24 R$ 54.147,80 25 R$ 153.872,77 R$ 192.340,96 25

Retíficas R$ 52.739,11 R$ 70.318,81 33,33 R$ 62.692,38 R$ 83.589,84 33,33

Faces e lapidação R$ 20.439,94 R$ 25.549,93 25 R$ 232.426,59 R$ 290.533,24 25

Valor total R$

231.255,00

R$ 332.228,54 43,66 R$ 1.301.688,52 R$ 1.885.660,45 44,86

Almoxarifados Capital em

estoques

05/2007

Capital em

estoques 05/

2008

Δ% de

aumento

2007/2008

Custo das vendas

05/ 2007

Custo das

vendas 05/ 2008

Δ% de

aumento

2007/2008

Controle final R$ 80.700,22 R$ 115.284,03 42,85 R$ 569.440,62 R$ 623.653,87 9,52

Fornos R$ 66.785,20 R$ 133.570,39 100 R$ 684.998,06 R$ 731.998,06 6,86

Limpeza R$ 29.600,15 R$ 42.285,93 42,86 R$ 129.618,86 R$ 180.618,86 39,35

Retíficas R$ 41.055,90 R$ 63.162,93 53,85 R$ 57.768,42 R$ 95.768,42 65,78

Faces e lapidação R$ 27.499,26 R$ 36.665,68 33,33 R$ 204.494,34 R$ 253.494,34 23,96

Valor total R$

245.640,73

R$ 390.970,96 59,16 R$ 1.646.320,30 R$ 1.885.533,55 14,53

Almoxarifados Capital em Capital em Δ% de Custo das vendas Custo das Δ% de

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

14

estoques

06/2007

estoques 06/

2008

aumento

2007/2008

06/ 2007 vendas 06/ 2008 aumento

2007/2008

Controle final R$ 46.490,19 R$ 66.414,55 42,86 R$ 520.538,25 R$ 610.538,25 17,29

Fornos R$ 74.205,02 R$ 123.675,03 66,67 R$ 463.505,78 R$ 543.504,78 17,26

Limpeza R$ 32.775,56 R$ 40.969,45 25 R$ 167.048,26 R$ 188.048,26 12,57

Retíficas R$ 51.310,24 R$ 68.413,65 33,33 R$ 63.380,28 R$ 93.880,28 48,12

Faces e lapidação R$ 36.982,98 R$ 46.228,72 25 R$ 184.877,96 R$ 253.777,96 37,27

Valor total R$

241.763,99

R$ 345.701,40 42,99 R$ 1.399.349,53 R$ 1.686.749,53 20,54

Almoxarifados Capital em

estoques

07/2007

Capital em

estoques 07/

2008

Δ% de

aumento

2007/2008

Custo das vendas

07/ 2007

Custo das

vendas 07/ 2008

Δ% de

aumento

2007/2008

Controle final R$ 70.327,82 R$ 108.196,64 53,85 R$ 584.611,99 R$ 614.611,99 5,13

Fornos R$

100.634,50

R$ 167.724,17 66,67 R$ 435.839,94 R$ 462.839,94 6,19

Limpeza R$ 31.176,58 R$ 44.537,97 42,86 R$ 166.642,06 R$ 178.967,18 7,40

Retíficas R$ 42.371,92 R$ 65.187,57 53,85 R$ 71.140,12 R$ 79.640,12 11,95

Faces e lapidação R$ 27.941,19 R$ 37.254,92 35,52 R$ 188.808,02 R$ 197.133,14 4,41

Valor total R$

272.452,01

R$ 422.901,27 55,22 R$ 1.447.042,13 R$ 1.533.192,37 5,95

Almoxarifados Capital em

estoques

08/2007

Capital em

estoques 08/

2008

Δ% de

aumento

2007/2008

Custo das vendas

08/ 2007

Custo das

vendas 08/ 2008

Δ% de

aumento

2007/2008

Controle final R$ 71.121,23 R$ 81.281,40 14,29 R$ 630.119,88 R$ 614.868,14 - 2,42

Fornos R$ 87.020,95 R$ 120.862,43 38,89 R$ 405.989.02 R$ 394.876,70 - 2,74

Limpeza R$ 33.153,19 R$ 40.185,68 21,21 R$ 195.846,67 R$ 193.724,68 - 1,08

Retíficas R$ 50.098,34 R$ 62.233,96 24,22 R$ 77.395,65 R$ 78.861,86 1,89

Faces e lapidação R$ 36.150,81 R$ 39.081,96 8,11 R$ 227.151,00 R$ 199.602,76 - 12,13

Valor total R$

277.544,52

R$ 343.645,43 23,82 R$ 1.536.502,22 R$ 1.481.934,67 - 3,55

Tabela 1 - Comparativo de capital em estoques e custo das vendas de março a agosto de 2007 que compara

o período de março a agosto de 2008

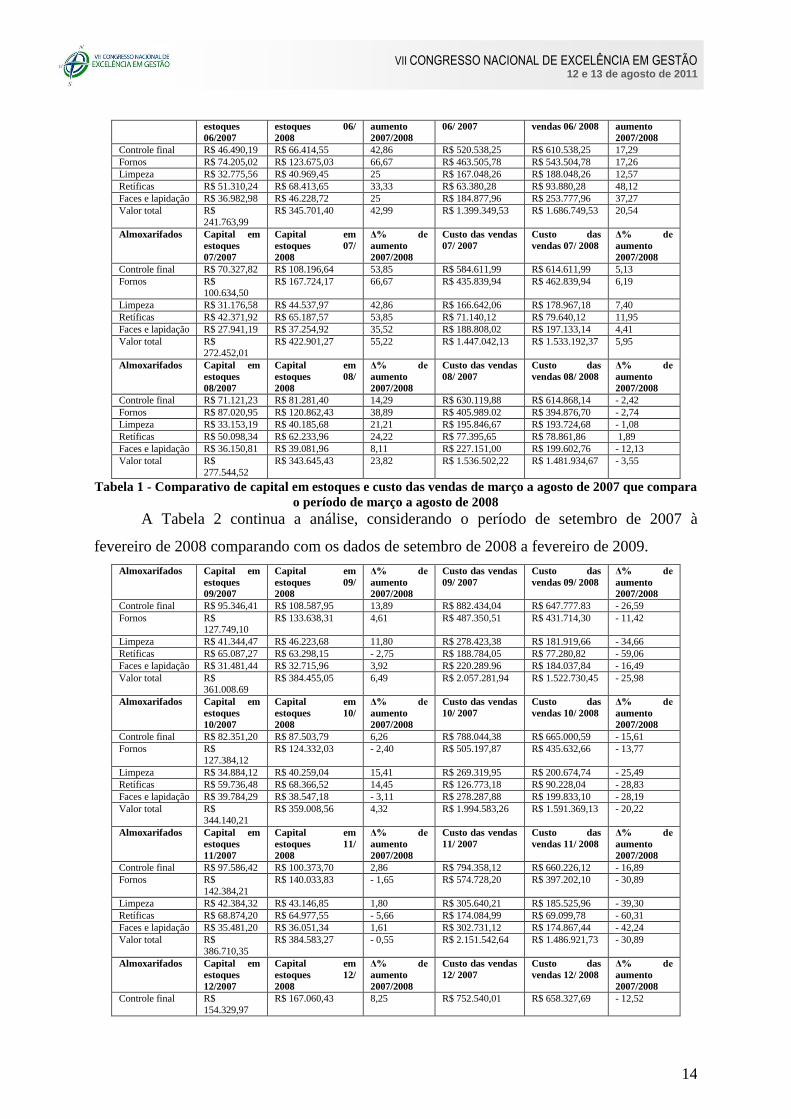

A Tabela 2 continua a análise, considerando o período de setembro de 2007 à

fevereiro de 2008 comparando com os dados de setembro de 2008 a fevereiro de 2009.

Almoxarifados Capital em

estoques

09/2007

Capital em

estoques 09/

2008

Δ% de

aumento

2007/2008

Custo das vendas

09/ 2007

Custo das

vendas 09/ 2008

Δ% de

aumento

2007/2008

Controle final R$ 95.346,41 R$ 108.587,95 13,89 R$ 882.434,04 R$ 647.777.83 - 26,59

Fornos R$ 127.749,10

R$ 133.638,31 4,61 R$ 487.350,51 R$ 431.714,30 - 11,42

Limpeza R$ 41.344,47 R$ 46.223,68 11,80 R$ 278.423,38 R$ 181.919,66 - 34,66

Retíficas R$ 65.087,27 R$ 63.298,15 - 2,75 R$ 188.784,05 R$ 77.280,82 - 59,06

Faces e lapidação R$ 31.481,44 R$ 32.715,96 3,92 R$ 220.289.96 R$ 184.037,84 - 16,49

Valor total R$ 361.008.69

R$ 384.455,05 6,49 R$ 2.057.281,94 R$ 1.522.730,45 - 25,98

Almoxarifados Capital em

estoques

10/2007

Capital em

estoques 10/

2008

Δ% de

aumento

2007/2008

Custo das vendas

10/ 2007

Custo das

vendas 10/ 2008

Δ% de

aumento

2007/2008

Controle final R$ 82.351,20 R$ 87.503,79 6,26 R$ 788.044,38 R$ 665.000,59 - 15,61

Fornos R$

127.384,12

R$ 124.332,03 - 2,40 R$ 505.197,87 R$ 435.632,66 - 13,77

Limpeza R$ 34.884,12 R$ 40.259,04 15,41 R$ 269.319,95 R$ 200.674,74 - 25,49

Retíficas R$ 59.736,48 R$ 68.366,52 14,45 R$ 126.773,18 R$ 90.228,04 - 28,83

Faces e lapidação R$ 39.784,29 R$ 38.547,18 - 3,11 R$ 278.287,88 R$ 199.833,10 - 28,19

Valor total R$

344.140,21

R$ 359.008,56 4,32 R$ 1.994.583,26 R$ 1.591.369,13 - 20,22

Almoxarifados Capital em

estoques

11/2007

Capital em

estoques 11/

2008

Δ% de

aumento

2007/2008

Custo das vendas

11/ 2007

Custo das

vendas 11/ 2008

Δ% de

aumento

2007/2008

Controle final R$ 97.586,42 R$ 100.373,70 2,86 R$ 794.358,12 R$ 660.226,12 - 16,89

Fornos R$

142.384,21

R$ 140.033,83 - 1,65 R$ 574.728,20 R$ 397.202,10 - 30,89

Limpeza R$ 42.384,32 R$ 43.146,85 1,80 R$ 305.640,21 R$ 185.525,96 - 39,30

Retíficas R$ 68.874,20 R$ 64.977,55 - 5,66 R$ 174.084,99 R$ 69.099,78 - 60,31

Faces e lapidação R$ 35.481,20 R$ 36.051,34 1,61 R$ 302.731,12 R$ 174.867,44 - 42,24

Valor total R$

386.710,35

R$ 384.583,27 - 0,55 R$ 2.151.542,64 R$ 1.486.921,73 - 30,89

Almoxarifados Capital em

estoques

12/2007

Capital em

estoques 12/

2008

Δ% de

aumento

2007/2008

Custo das vendas

12/ 2007

Custo das

vendas 12/ 2008

Δ% de

aumento

2007/2008

Controle final R$

154.329,97

R$ 167.060,43 8,25 R$ 752.540,01 R$ 658.327,69 - 12,52

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

15

Fornos R$

149.958,20

R$ 156.959,31 4,67 R$ 579.683,89 R$ 395.128,66 - 31,84

Limpeza R$ 39.832,50 R$ 38.294,52 - 3,86 R$ 247.899,23 R$ 169.686,78 - 31,55

Retíficas R$ 64.558,24 R$ 63.417,09 - 1,77 R$ 221.135,46 R$ 66.290,34 - 70,02

Faces e lapidação R$ 30.284,72 R$ 29.884,00 - 1,32 R$ 275.843,98 R$ 163.094,62 - 40,87

Valor total R$

438.963,63

R$ 455.615,35 3,79 R$ 2.077.102,57 R$ 1.422.528,09 - 31,51

Almoxarifados Capital em

estoques

01/2008

Capital em

estoques 01/

2009

Δ% de

aumento

2008/2009

Custo das vendas

01/ 2008

Custo das

vendas 01/ 2009

Δ% de

aumento

2008/2009

Controle final R$

128.370,44

R$ 173.581,50 35,22 R$ 778.015,47 R$ 699.026,26 - 10,15

Fornos R$ 94.238,61 R$ 160.168,69 69,96 R$ 456.223,72 R$ 374.991,60 - 17,81

Limpeza R$ 32.748,94 R$ 37.826,54 13,86 R$ 241.405,28 R$ 156.838,16 - 35,03

Retíficas R$ 57.884,21 R$ 59.638,18 3,03 R$ 146.983,01 R$ 68.526,80 - 53,38

Faces e lapidação R$ 35.774,98 R$ 36.111,75 0,94 R$ 225.815,57 R$ 136.026,12 - 39,76

Valor total R$

349.017,18

R$ 467.326,66 33,90 R$ 1.848.443,05 R$ 1.435.408,94 - 22,34

Almoxarifados Capital em

estoques

02/2008

Capital em

estoques 02/

2009

Δ% de

aumento

2008/2009

Custo das vendas

02/ 2008

Custo das

vendas 02/ 2009

Δ% de

aumento

2008/2009

Controle final R$

162.487,20

R$ 157.942,98 - 2,80 R$ 874.784,21 R$ 632.005,64 - 27,75

Fornos R$

138.871,66

R$ 147.762,25 6,40 R$ 374.748,41 R$ 308.950,04 - 1756

Limpeza R$ 27.784,28 R$ 34.735,58 25,02 R$ 198.348,00 R$ 132.249,22 - 33,32

Retíficas R$ 44.328,96 R$ 58.099,01 31,06 R$ 154.967,01 R$ 60.521,94 - 60,95

Faces e lapidação R$ 28.484,59 R$ 29.453,09 3,40 R$ 196.424,21 R$ 116.263,20 - 40,81

Valor total R$

401.957,09

R$ 427.992,91 6,48 R$ 1.799.271,84 R$ 1.249.990,04 - 30,53

Tabela 2 - Comparativo de capital em estoques e custo das vendas de setembro de 2007 à fevereiro de 2008

comparando com os dados de setembro de 2008 a fevereiro de 2009

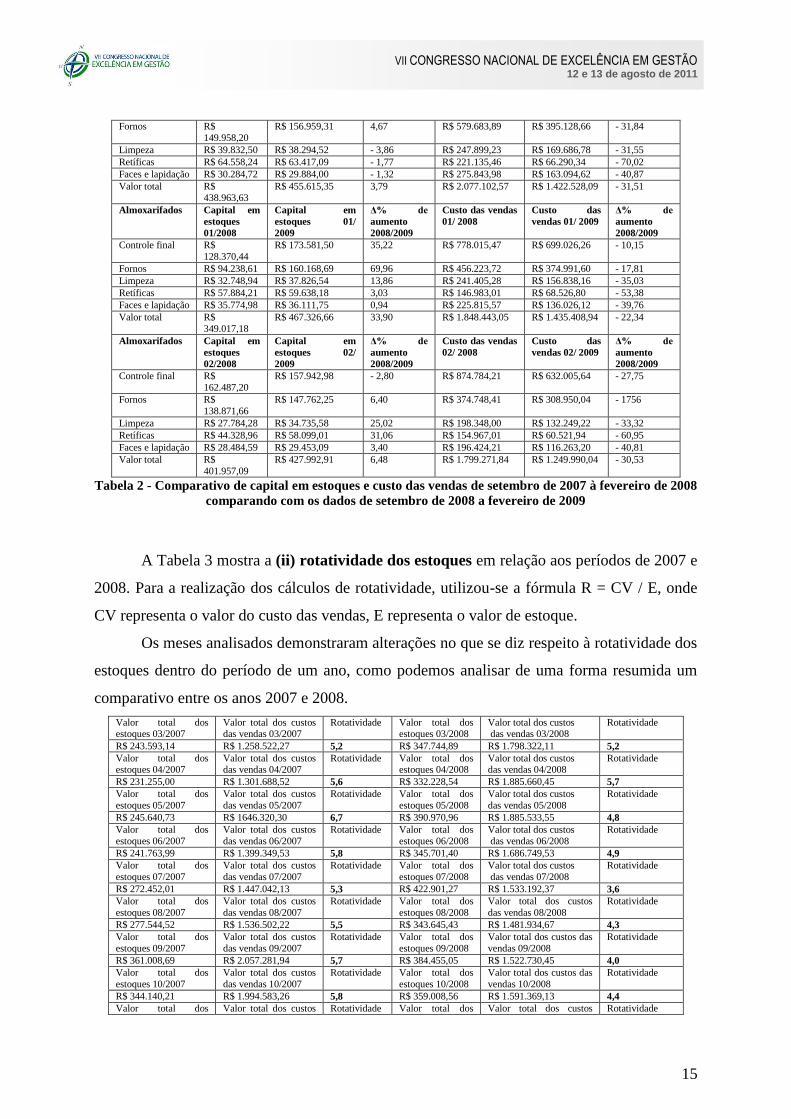

A Tabela 3 mostra a (ii) rotatividade dos estoques em relação aos períodos de 2007 e

2008. Para a realização dos cálculos de rotatividade, utilizou-se a fórmula R = CV / E, onde

CV representa o valor do custo das vendas, E representa o valor de estoque.

Os meses analisados demonstraram alterações no que se diz respeito à rotatividade dos

estoques dentro do período de um ano, como podemos analisar de uma forma resumida um

comparativo entre os anos 2007 e 2008.

Valor total dos estoques 03/2007

Valor total dos custos das vendas 03/2007

Rotatividade Valor total dos estoques 03/2008

Valor total dos custos das vendas 03/2008

Rotatividade

R$ 243.593,14 R$ 1.258.522,27 5,2 R$ 347.744,89 R$ 1.798.322,11 5,2

Valor total dos estoques 04/2007

Valor total dos custos das vendas 04/2007

Rotatividade Valor total dos estoques 04/2008

Valor total dos custos das vendas 04/2008

Rotatividade

R$ 231.255,00 R$ 1.301.688,52 5,6 R$ 332.228,54 R$ 1.885.660,45 5,7

Valor total dos

estoques 05/2007

Valor total dos custos

das vendas 05/2007

Rotatividade Valor total dos

estoques 05/2008

Valor total dos custos

das vendas 05/2008

Rotatividade

R$ 245.640,73 R$ 1646.320,30 6,7 R$ 390.970,96 R$ 1.885.533,55 4,8

Valor total dos

estoques 06/2007

Valor total dos custos

das vendas 06/2007

Rotatividade Valor total dos

estoques 06/2008

Valor total dos custos

das vendas 06/2008

Rotatividade

R$ 241.763,99 R$ 1.399.349,53 5,8 R$ 345.701,40 R$ 1.686.749,53 4,9

Valor total dos

estoques 07/2007

Valor total dos custos

das vendas 07/2007

Rotatividade Valor total dos

estoques 07/2008

Valor total dos custos

das vendas 07/2008

Rotatividade

R$ 272.452,01 R$ 1.447.042,13 5,3 R$ 422.901,27 R$ 1.533.192,37 3,6

Valor total dos

estoques 08/2007

Valor total dos custos

das vendas 08/2007

Rotatividade Valor total dos

estoques 08/2008

Valor total dos custos

das vendas 08/2008

Rotatividade

R$ 277.544,52 R$ 1.536.502,22 5,5 R$ 343.645,43 R$ 1.481.934,67 4,3

Valor total dos

estoques 09/2007

Valor total dos custos

das vendas 09/2007

Rotatividade Valor total dos

estoques 09/2008

Valor total dos custos das

vendas 09/2008

Rotatividade

R$ 361.008,69 R$ 2.057.281,94 5,7 R$ 384.455,05 R$ 1.522.730,45 4,0

Valor total dos

estoques 10/2007

Valor total dos custos

das vendas 10/2007

Rotatividade Valor total dos

estoques 10/2008

Valor total dos custos das

vendas 10/2008

Rotatividade

R$ 344.140,21 R$ 1.994.583,26 5,8 R$ 359.008,56 R$ 1.591.369,13 4,4

Valor total dos Valor total dos custos Rotatividade Valor total dos Valor total dos custos Rotatividade

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

16

estoques 11/2007 das vendas 11/2007 estoques 11/2008 das vendas 11/2008

R$ 386.710,35 R$ 2.151.542,64 5,6 R$ 384.583,27 R$ 1.486.921,73 3,9

Valor total dos

estoques 12/2007

Valor total dos custos

das vendas 12/2007

Rotatividade Valor total dos

estoques 12/2008

Valor total dos custos

das vendas12/2008

Rotatividade

R$ 438.963,63 R$ 2.077.102,57 4,7 R$ 455.615,35 R$ 1.422.528,09 3,12

Valor total dos

estoques 01/2008

Valor total dos custos

das vendas 01/2009

Rotatividade Valor total dos

estoques 01/2008

Valor total dos custos

das vendas 01/2009

Rotatividade

R$ 349.017,18 R$ 1848.443,05 5,3 R$ 467.326,66 R$ 1.435.408,94 3,07

Valor total dos

estoques 02/2008

Valor total dos custos

das vendas 02/2009

Rotatividade Valor total dos

estoques 02/2008

Valor total dos custos

das vendas 02/2009

Rotatividade

R$ 401.957,09 R$ 1.799.271,84 4,5 R$ 427.992,91 R$ 1.249.990,04 2,92

Tabela 3 - Comparativo de rotatividade dos estoques de 2007 e 2008

O Gráfico3 a seguir demonstra a real situação da empresa em relação a todo período

em estudo, com as rotatividades e valores de estoques de seus respectivos meses.

Durante o decorrer do período, seus volumes de estoques oscilam mês a mês,

apontando os valores totais de seus estoques, e também cabe ressaltar que a empresa busca o

objetivo de manter seu valor em estoque de R$ 300.00,00 com um índice 6 de rotatividade. A

partir do mês de Abril de 2008, a rotatividade começa a baixar, pois foi quando a empresa

optou por terceirizar suas atividades de movimentação, armazenagem e transporte de carga

seca.

Inserts Turnover

384.4

55,0

5

427.9

92,9

1

467.3

26,6

6

455.6

15,3

5

343.6

45,4

3422.9

01,2

7

345.7

01,4

0

390.9

70,9

6

332.2

28,5

4

347.7

44,8

9

359.0

08,5

6

384.5

83,2

7

3,9

2,923,073,12

4,3

3,6

4,94,8

5,7

5,2

4,0

4,4

-

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

400.000,00

450.000,00

500.000,00

mar/08 abr/08 mai/08 jun/08 jul/08 ago/08 set/08 out/08 nov/08 dez/08 jan/09 fev/09

Months

Sto

ck V

alu

e

-

2,0

4,0

6,0

8,0

10,0

Stock Value

Turnover

Objective

Gráfico3 - Rotatividade e valores de estoques do período de 2008

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

17

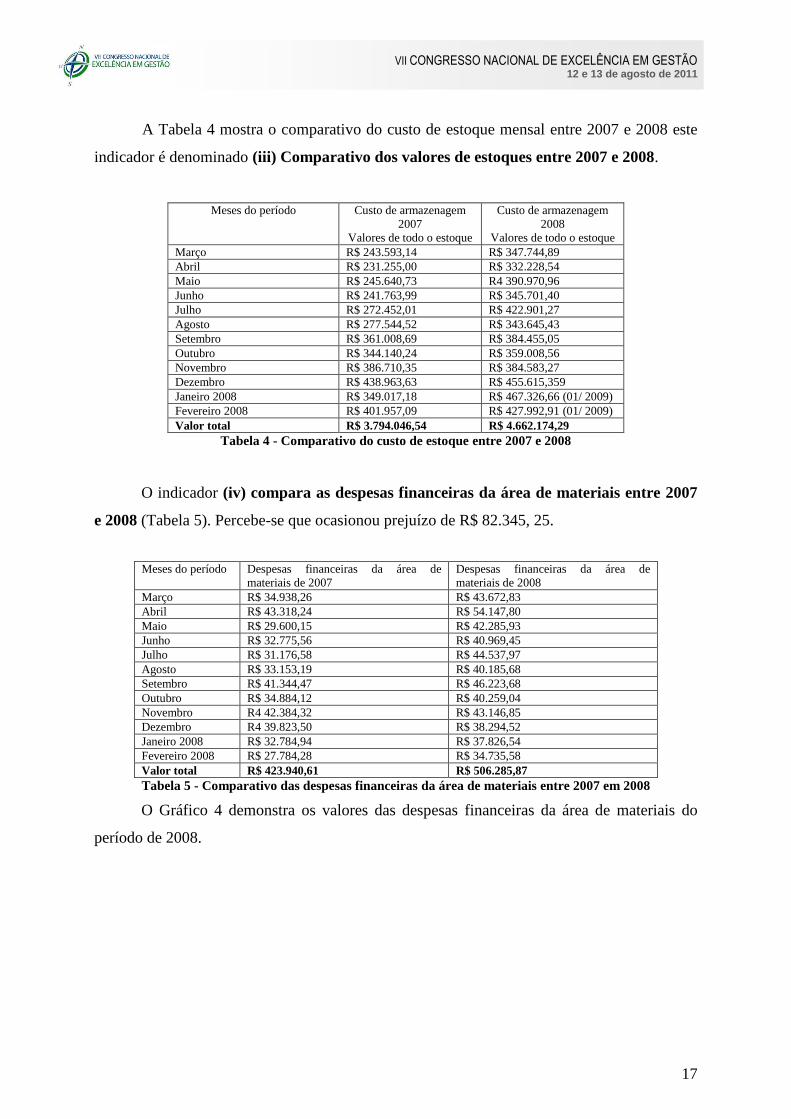

A Tabela 4 mostra o comparativo do custo de estoque mensal entre 2007 e 2008 este

indicador é denominado (iii) Comparativo dos valores de estoques entre 2007 e 2008.

Meses do período Custo de armazenagem

2007

Valores de todo o estoque

Custo de armazenagem

2008

Valores de todo o estoque

Março R$ 243.593,14 R$ 347.744,89

Abril R$ 231.255,00 R$ 332.228,54

Maio R$ 245.640,73 R4 390.970,96

Junho R$ 241.763,99 R$ 345.701,40

Julho R$ 272.452,01 R$ 422.901,27

Agosto R$ 277.544,52 R$ 343.645,43

Setembro R$ 361.008,69 R$ 384.455,05

Outubro R$ 344.140,24 R$ 359.008,56

Novembro R$ 386.710,35 R$ 384.583,27

Dezembro R$ 438.963,63 R$ 455.615,359

Janeiro 2008 R$ 349.017,18 R$ 467.326,66 (01/ 2009)

Fevereiro 2008 R$ 401.957,09 R$ 427.992,91 (01/ 2009)

Valor total R$ 3.794.046,54 R$ 4.662.174,29

Tabela 4 - Comparativo do custo de estoque entre 2007 e 2008

O indicador (iv) compara as despesas financeiras da área de materiais entre 2007

e 2008 (Tabela 5). Percebe-se que ocasionou prejuízo de R$ 82.345, 25.

Meses do período Despesas financeiras da área de

materiais de 2007

Despesas financeiras da área de

materiais de 2008

Março R$ 34.938,26 R$ 43.672,83

Abril R$ 43.318,24 R$ 54.147,80

Maio R$ 29.600,15 R$ 42.285,93

Junho R$ 32.775,56 R$ 40.969,45

Julho R$ 31.176,58 R$ 44.537,97

Agosto R$ 33.153,19 R$ 40.185,68

Setembro R$ 41.344,47 R$ 46.223,68

Outubro R$ 34.884,12 R$ 40.259,04

Novembro R4 42.384,32 R$ 43.146,85

Dezembro R4 39.823,50 R$ 38.294,52

Janeiro 2008 R$ 32.784,94 R$ 37.826,54

Fevereiro 2008 R$ 27.784,28 R$ 34.735,58

Valor total R$ 423.940,61 R$ 506.285,87

Tabela 5 - Comparativo das despesas financeiras da área de materiais entre 2007 em 2008

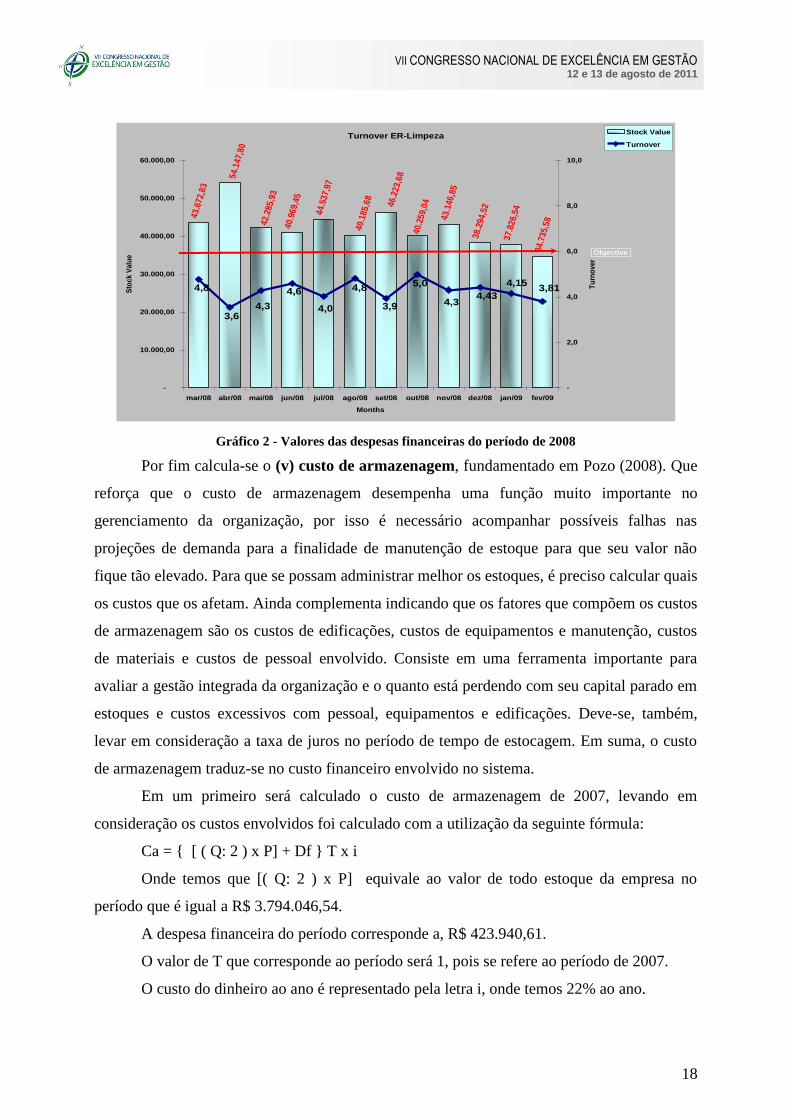

O Gráfico 4 demonstra os valores das despesas financeiras da área de materiais do

período de 2008.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

18

Turnover ER-Limpeza

43.6

72,8

3

40.9

69,4

5

44.5

37,9

7

43.1

46,8

5

38.2

94,5

2

37.8

26,5

4

34.7

35,5

8

40.1

85,6

8

46.2

23,6

8

42.2

85,9

3

40.2

59,0

4

54.1

47,8

0

4,8

3,64,3

4,6

4,0

4,8

3,9

5,0

4,34,43

4,153,81

-

10.000,00

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

mar/08 abr/08 mai/08 jun/08 jul/08 ago/08 set/08 out/08 nov/08 dez/08 jan/09 fev/09

Months

Sto

ck V

alu

e

-

2,0

4,0

6,0

8,0

10,0

Tu

rno

ver

Stock Value

Turnover

Objective

Gráfico 2 - Valores das despesas financeiras do período de 2008

Por fim calcula-se o (v) custo de armazenagem, fundamentado em Pozo (2008). Que

reforça que o custo de armazenagem desempenha uma função muito importante no

gerenciamento da organização, por isso é necessário acompanhar possíveis falhas nas

projeções de demanda para a finalidade de manutenção de estoque para que seu valor não

fique tão elevado. Para que se possam administrar melhor os estoques, é preciso calcular quais

os custos que os afetam. Ainda complementa indicando que os fatores que compõem os custos

de armazenagem são os custos de edificações, custos de equipamentos e manutenção, custos

de materiais e custos de pessoal envolvido. Consiste em uma ferramenta importante para

avaliar a gestão integrada da organização e o quanto está perdendo com seu capital parado em

estoques e custos excessivos com pessoal, equipamentos e edificações. Deve-se, também,

levar em consideração a taxa de juros no período de tempo de estocagem. Em suma, o custo

de armazenagem traduz-se no custo financeiro envolvido no sistema.

Em um primeiro será calculado o custo de armazenagem de 2007, levando em

consideração os custos envolvidos foi calculado com a utilização da seguinte fórmula:

Ca = { [ ( Q: 2 ) x P] + Df } T x i

Onde temos que [( Q: 2 ) x P] equivale ao valor de todo estoque da empresa no

período que é igual a R$ 3.794.046,54.

A despesa financeira do período corresponde a, R$ 423.940,61.

O valor de T que corresponde ao período será 1, pois se refere ao período de 2007.

O custo do dinheiro ao ano é representado pela letra i, onde temos 22% ao ano.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

19

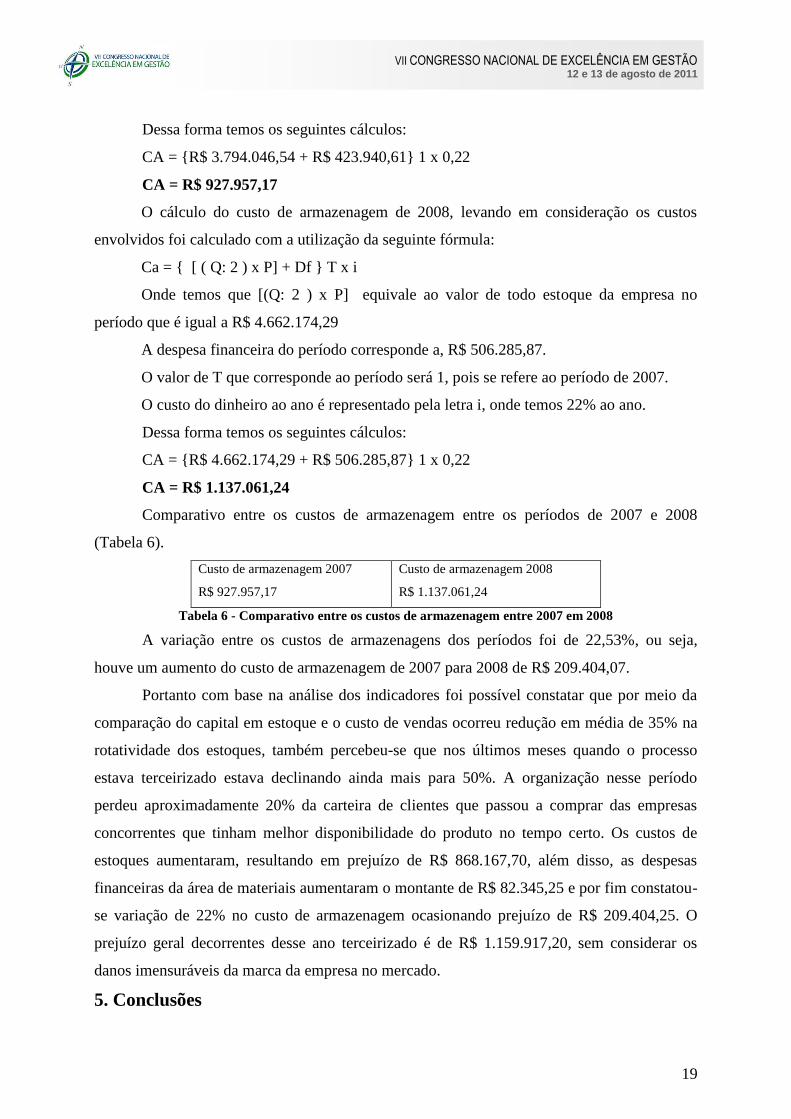

Dessa forma temos os seguintes cálculos:

CA = {R$ 3.794.046,54 + R$ 423.940,61} 1 x 0,22

CA = R$ 927.957,17

O cálculo do custo de armazenagem de 2008, levando em consideração os custos

envolvidos foi calculado com a utilização da seguinte fórmula:

Ca = { [ ( Q: 2 ) x P] + Df } T x i

Onde temos que [(Q: 2 ) x P] equivale ao valor de todo estoque da empresa no

período que é igual a R$ 4.662.174,29

A despesa financeira do período corresponde a, R$ 506.285,87.

O valor de T que corresponde ao período será 1, pois se refere ao período de 2007.

O custo do dinheiro ao ano é representado pela letra i, onde temos 22% ao ano.

Dessa forma temos os seguintes cálculos:

CA = {R$ 4.662.174,29 + R$ 506.285,87} 1 x 0,22

CA = R$ 1.137.061,24

Comparativo entre os custos de armazenagem entre os períodos de 2007 e 2008

(Tabela 6).

Custo de armazenagem 2007

R$ 927.957,17

Custo de armazenagem 2008

R$ 1.137.061,24

Tabela 6 - Comparativo entre os custos de armazenagem entre 2007 em 2008

A variação entre os custos de armazenagens dos períodos foi de 22,53%, ou seja,

houve um aumento do custo de armazenagem de 2007 para 2008 de R$ 209.404,07.

Portanto com base na análise dos indicadores foi possível constatar que por meio da

comparação do capital em estoque e o custo de vendas ocorreu redução em média de 35% na

rotatividade dos estoques, também percebeu-se que nos últimos meses quando o processo

estava terceirizado estava declinando ainda mais para 50%. A organização nesse período

perdeu aproximadamente 20% da carteira de clientes que passou a comprar das empresas

concorrentes que tinham melhor disponibilidade do produto no tempo certo. Os custos de

estoques aumentaram, resultando em prejuízo de R$ 868.167,70, além disso, as despesas

financeiras da área de materiais aumentaram o montante de R$ 82.345,25 e por fim constatou-

se variação de 22% no custo de armazenagem ocasionando prejuízo de R$ 209.404,25. O

prejuízo geral decorrentes desse ano terceirizado é de R$ 1.159.917,20, sem considerar os

danos imensuráveis da marca da empresa no mercado.

5. Conclusões

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

20

O caso em estudo mostra a tentativa frustrada de uma empresa de fabricação de

produtos oriundos de carga seca, ao promover em março de 2008 articulações para

transferência de atividades (movimentação, armazenagem e transporte) cobertas pela gestão

de materiais exercidos integralmente pela empresa, para um operador logístico. Sendo esse o

foco do artigo, procurar-se-á conceituar a terminologia sobre o assunto para buscar possíveis

causas do fracasso dessa iniciativa.

Em específico a esse estudo a organização antes de terceirizar já mensurava o

desempenho por meio de indicadores implementados nos almoxarifados. Os almoxarifados

estão integrados nos seguintes processos: controle final, fornos, limpeza, retífica e face de

lapidação. Os indicadores são: (i) Comparativos de capital em estoques e custo das vendas;

(ii) Rotatividade dos estoques; (iii) Comparativo dos valores de estoques entre 2007 e 2008;

(iv) Comparativo das despesas financeiras da área de materiais entre 2007 e 2008; (v) Custo

de armazenagem.

Uma falha primordial na elaboração do contrato entre a empresa contratante e o OPL

causador de frustração foi ter negligenciado esses indicadores na formalização. Se a empresa

contratante tivesse elencado multas mediante as medidas de desempenho o OPL teria sido

mais cauteloso. Outro aspecto importante, é que os clientes começaram a reclamar no que

tange a atraso na entrega. Essa reclamação passou a afetar o nível de serviço, sendo assim o

gestor de Supply Chain Management decidiu analisar o prazo de entrega dos clientes

ocorridos em 2007 e outro que estava ocorrendo no período de 2008. Essa análise foi feita

com base nos romaneios assinados na entrega pelo cliente. Um exemplo: uma análise a um

cliente em 2007 constatou-se que se efetuavam entregas em no máximo cinco dias. O mesmo

cliente em 2008 recebia os produtos no prazo de vinte dias, sendo que o OPL retirava na

empresa contratante os produtos no mesmo tempo de 2007.

Os dados mostravam que em média, quando se considerava todos os clientes o prazo

de entrega de 2008 estava em torno de 22 dias e que em 2007 em média era 5 dias.

O impacto do atraso na entrega é que o cliente passou a comprar menos da empresa

contratante, principalmente porque no mercado há muita concorrência, na medida em que

uma organização por meio da logística não consegue dispor o produto no tempo certo para a

venda os clientes procuram outra empresa fornecedora.

Em média os clientes faziam programações semanais, entregas de cinco em cinco dias,

isto é em média quatro entregas no mês, mas em 2008 o OPL só conseguia fazer a entrega

uma vez por mês. Isso causou redução no giro de estoque, isto é, a organização passou a

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

21

vender menos, “quanto maior o giro dos estoques significa que melhor está o processo de

vendas de produtos no mercado” (POZO, 2008).

Portanto com base na análise dos indicadores foi possível constatar que por meio da

comparação do capital em estoque e o custo de vendas ocorreu redução em média de 35% na

rotatividade dos estoques, também percebeu-se que nos últimos meses quando o processo

estava terceirizado estava declinando ainda mais para 50%. A organização nesse período

perdeu aproximadamente 20% da carteira de clientes que passou a comprar das empresas

concorrentes que tinham melhor disponibilidade do produto no tempo certo. Os custos de

estoques aumentaram, resultando em prejuízo de R$ 868.167,70, além disso, as despesas

financeiras da área de materiais aumentaram o montante de R$ 82.345,25 e por fim constatou-

se variação de 22% no custo de armazenagem ocasionando prejuízo de R$ 209.404,25. O

prejuízo geral decorrentes desse ano terceirizado é de R$ 1.159.917,20, sem considerar os

danos imensuráveis da marca da empresa no mercado.

Espera-se que esse estudo contribua com os gestores de logística a fim de considerar a

terceirização de operações logísticas como decisão estratégica em vez de operacional.

6 Referências bibliográficas

ABRAHÃO, Fábio; SOARES; Newton. Estratégia de terceirização de serviços de transporte – Parte 1 e 2, revista tecnologística 2006.

BALLOU, R. H. Logística empresarial: transportes, administração de materiais e distribuição física. 1.Ed.14ª tiragem. São Paulo: Atlas, 1993.

BARROS, M.; Terceirização Logística no Brasil, 2009. www.ilos.com.br/site/index.php2option=com_content&task=view&id=738&itemid=74, acesso dia 11 de janeiro de 2010.

BERGLUNG, M; LAARHOVEN P.V; SHARMAN, G; & WANDEL, STEN. Third- Party Logistics: Is there future International Journal of Logistic Management, 10,1, 1999, pg. 59.

BOGDAN, Robert, BIKLEN, Sari. Qualitative Research for Education: an Introduction to Theory and Methods. Boston: Allyn and Bacon, 1992.

BOLUMOLE, YEMISI A. The Supply Chain Role of Third – Party Logistics Providers. International Journal of Logistic Management, V.12, n. 2, 2001, pg. 87.

BOWERSOX, D.J.: CLOSS, D.J. Logística empresarial: o processo de integração da cadeia de suprimento. São Paulo: Atlas, 2001.

BOWERSOX, D.J.: CLOSS, D.J, COOPER, M.B. Gestão logística de cadeia de suprimento. Porto Alegre: Brokman, 2006.

CAIXETA-FILHO, J.V.;MARTINS, R.S. (Orgs.) Gestão logística do transporte de cargas, São Paulo; Atlas, 2001.

CENTRO DE ESTUDOS EM LOGÍSTICA – CEL – INSTITUTO COPPEAD DE ADMINISTRAÇÃO – UNIVERSIDADE FEDERAL DO RIO DE JANEIRO. Panorama de terceirização no Brasil, 2009.

CHOPRA, Sunil, MEINDL, Peter.; Gerenciamento da cadeia de suprimentos. São Paulo: Pearson Prentice, 2003.

CHRISTOPHER, MARTIN; & TOWILL, DENIS. An integrated model for the design of agile supply chains. International Journal of Physical Distribution & Logistics Management, vol. 31, n.4, 2001, pg. 235 – 246.

DENZIN, N. K. & LINCOLN, Y. S. Handbook of Qualitative Research. Thousand Oaks: Sage, 2005.

DORNIER, PHILIPPE –PIERRE: ERNEST, RICARDO: FENDER, MICHEL: KOUVELIS, PANOS. Logística e operações globais: texto e casos. São Paulo: Atlas, 2000.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

22

EISENHARDT, K. M. Building Theories from Case Study Research. Academy of Management Review, v. 14, n. 4, p. 522-550, 1989. FLEURY, P. F; WANKE, P; FIGUEIREDO, K. F. Logística e gerenciamento da cadeia de suprimentos: planejamento do fluxo de produtos e dos recursos. São Paulo: Atlas, 2006.

FLEURY, Paulo Fernando; WANKE, Peter; FIGUEIREDO, Kleber Fossati (Organizadores). Logísticaempresarial: a perspectiva brasileira. São Paulo: Atlas, 2000.

FLEURY, P.F; RIBEIRO, A.F.M. A indústria de Operadores logísticos no Brasil: uma análise dos principais operadores. São Paulo: www.ilos.com.br, 2001a.

FLEURY, P.F; RIBEIRO, A.F.M. A Indústria de Prestadores de Serviços Logísticos no Brasil: Caracterizando os Principais Operadores. São Paulo: www.ilos.com.br, 2001b.

GIL, A. Como elaborar projetos de pesquisa. 4ª ad. São Paulo: Atlas, 2002.

HAYATI, D; KARAMI, E. & SLEE, B. Combining qualitative and quantitative methods in the measurement of rural poverty. Social Indicators Research, v.75, p.361-394, springer, 2006.

INSTITUTO DE PESQUISA SUPPLY CHAIN, ILOS. www.ilos.com.br/site/index, acesso dia 11 de janeiro de 2010.

JAAFAR, H.S.; E RAFIQ, M. Logistics Outsourcing Pratices in the UK: a Survey International Journal of Logistics: Research and Applications , vol. 8, n. 4, 2005, pg. 299 – 312.

KNEMEYER, A. MICHEL; & MURPHY, PAUL R. Is the Glass Half full or half empty? An Examination of user and Provider Perspectives Towards Third-Party Logistics Relationship, International Jornal Of Physical Distribution & Logistics Management, v. 35, n. 10, 2005, pg. 708-727.

McCRACKEN, Grant. The Long Interview. 5th print. Newbury Park: Sage, 1991.

NEVES, J. L. Pesquisa qualitativa: características, usos e possibilidades. Cadernos de Pesquisas em Administração, v. 1, n.3, 2º sem., 1996.

NOVAES, ANTÔNIO GALVÃO. Logística e Gerenciamento da cadeia de distribuição: estratégia, operação e avaliação. Rio de Janeiro: Campus, 2007.

OLIVEIRA NETO, G.C. Integração complexa entre empresa contratante e operador logístico: critérios para a contratação. Dissertação (Mestrado em Engenharia de Produção) - Instituto de Ciências Exatas e Tecnológicas, Universidade Paulista, 2008.

PARRA, P. H. Analise de gestão da cadeia de suprimentos em uma empresa de computadores Dissertação (Mestrado em Engenharia de Produção) - Universidade Metodista de Piracicaba, 2000.

POZO, H. Administração de recursos materiais e patrimoniais: uma abordagem logística. 3ª ed. São Paulo: Atlas, 2010.

SEIDMAN, I. E. Interviewing as Qualitative Research. A Guide for Researchers in Education and the Social Sciences. New York: Teachers College/Columbia University Press, 1991.

SLACK, N. et al. Administração da produção. 2Ed. São Paulo: Atlas, 2002.

VENDRAMETTTO, O.; OLIVEIRA NETO, G.C.; SANTOS, O.S. Gestão de Materiais e Operador Logístico um caso de relacionamento mal sucedido. Anais – ENEGEP – 2008. www.abepro.org.br.

VIANA, José João. Administração de materiais: um enfoque prático. 1. ed. – São Paulo: Atlas, 2009.

YIN, R. K. Estudo de caso: planejamento e métodos. 3. ed. São Paulo: Bookman, 2003.