Refino de Petrleo - Refinarias e Derivados Dos Processo de Refino - 2014 - 1

1

Análise por Opções Reais de Projeto de Parceria Público Privada, no Setor de Transporte Público de Massa: a Linha 4 do Metro de São Paulo.

Autoria: Carlos de Lamare Bastian Pinto, Marina Schuabb Salgado, Leonardo Lima Gomes

Resumo As parcerias públicas privadas (PPPs) são vistas como uma solução para a falta crônica de recursos públicos necessários ao financiamento de projetos de infra-estrutura. No entanto a percepção de diversas fontes de risco por parte dos concessionários privados, leva o Governo a implementar mecanismos de mitigação de riscos nesses projetos, os quais são apenas avaliados de forma subjetiva por parte dos concessionários licitantes. O presente artigo propõe-se a utilizar a Teoria de Opções Reais, baseando-se em arcabouço recente de exemplos de investimentos em PPPs avaliados por opções reais, para avaliar um exemplo real de PPP em execução no Brasil, a linha 4 do metro de São Paulo. O artigo avalia financeiramente o mecanismo de mitigação de risco de tráfego, desenvolvido pelo poder licitante, o qual é apenas dimensionado subjetivamente pelo concessionário. O citado mecanismo é considerado semelhante a um conjunto de opções de compra e de venda européias e, portanto, pode ser avaliado por simulação de Monte Carlo. São avaliados dois prazos de utilização do mecanismo de mitigação de risco e os resultados comprovam que este tem valor financeiro significativo, além de efetivamente dirimir o risco financeiro do concessionário. Como esse risco é diretamente relacionado ao valor da Contraprestação Pecuniária licitada pelo Governo e exigida pelo concessionário como forma de expor-se a tal risco, a avaliação dessa mitigação de risco terá como conseqüência a diminuição da necessidade de investimento por parte do Governo no valor da Contraprestação Pecuniária. 1. Introdução Desde 1990, com a implantação do Programa Nacional de Desestatização, o Brasil vem procurando adotar as parcerias público-privadas (também chamadas de PPPs) como alternativa de financiamento de grandes projetos de infra-estrutura, devido à crônica falta de recursos públicos. A PPP foi implementada no Brasil no ano de 2004, por meio da promulgação da Lei 11.079, em 30 de dezembro. Também conhecida como Lei das PPPs, ela instituiu as normas gerais para a licitação e contratação de PPPs no âmbito da administração pública, definindo juridicamente o termo no Brasil como sendo uma modalidade de contrato de concessão. A assinatura do primeiro projeto entre governo e iniciativa privada foi a Linha 4 do Metro de São Paulo (ou Linha Amarela) em novembro de 2006 assinada pelo governo paulista em novembro de 2006 e por um consórcio liderado pela CCR (Companhia de Concessões Rodoviárias) com o prazo de 30 anos para investimentos em 12,8km da linha. As concessões, no Brasil, podem ser de quatro tipos: Concessão tradicional sem contrapartidas (têm receitas auto-suficientes); Concessão tradicional com contrapartida (o Estado complementa a receita); Concessão patrocinada (as receitas são insuficiente, o Estado a complementa) e; Concessão administrativa (toda a receita provém do Estado). Projetos de infra-estrutura necessários para o desenvolvimento de grandes cidades, onde os riscos associados são muito altos, requerem maiores atrativos do que um simples VPL positivo. O governo, então, dá outros tipos de garantia ao concessionário, de modo a reduzir determinados tipos de riscos, como garantia de tráfego mínimo, opção de adiar/expandir/cancelar o projeto, contraprestação pecuniária, redução/aumento do prazo contratual, adiamento de débitos com o governo (BRANDÃO e SARAIVA, 2007). No caso do projeto de execução da Linha 4 do Metro de São Paulo, o governo optou por dois tipos de garantias: a contraprestação pecuniária (valor cedido pelo governo ao concessionário a fundo perdido) e a adoção de faixas de receitas, que garantem uma divisão do risco de tráfego entre a concessionária e o governo de São Paulo.

2

Nesse sentido, uma avaliação mais cuidadosa, de modo que o Estado e o concessionário maximizem seus lucros sem prejuízo financeiro para uma das partes, é extremamente importante. 2. Referencial teórico 2.1 Opções reais em concessões públicas Na literatura recente há inúmeros estudos de avaliação de projetos por opções reais, tanto na iniciativa privada, como no âmbito público, incluindo as PPPs. Uma avaliação por opções reais de um investimento em exploração e refino de petróleo foi estudado por Trigeorgis (1993). Já Kulatilaka (1993) estuda um modelo simplificado de opção real por meio de troca de combustível em um boiler industrial. A sua operação pode ser feita tanto com gás natural como óleo combustível, mas para isso paga-se um prêmio de aquisição. A modelagem é feita em cima do combustível mais barato, e é análoga a uma opção de compra (ou: call). O autor mostra que na ausência deste equipamento, o custo de se ter duas instalações para boilers alimentados por diferentes combustíveis é muito alto, o que inviabiliza este tipo de redução de custos para a empresa. Ou seja, a vantagem da opção de troca de combustível no equipamento supera seu custo de aquisição. Uma comparação entre as metodologias, método do fluxo de caixa descontado e o das opções reais, é analisado por Mun (2006). Seu objetivo é clarificar e expor um passo a passo do método de opções reais e como ele preenche as lacunas deixadas pelo método de avaliação tradicional. Um projeto de PPP de infra-estrutura do tipo BOT (Buid-Operate-Transfer, ou Construção-Operação-Tranferência foi analisado por Cheah e Liu (2006). Uma nova ponte entre a Malásia e Cingapura, que devido ao aumento do tráfego entre os países precisa ser ampliada. A opção analisada é uma garantia de tráfego (put – opção de venda), que funciona como um seguro, ou seja, caso o tráfego não atinja o nível esperado o governo irá completar a diferença ao concessionário. Analogamente, o governo tem uma call, onde irá receber de volta do concessionário caso a receita esteja acima do esperado. Um caso hipotético de um projeto de rodovia do tipo BOT com uma concessão de 30 anos com modelagem do volume de tráfego como a única variável considerada foi estudado por Chiara, Garvin e Vecer (2007). Os autores consideram três classes de opções reais discretas, conforme o quadro abaixo: européia (somente poderá ser exercida uma vez, sempre ao final do projeto), bermuda (também só pode ser exercida uma vez, porém, em datas pré-determinadas) e australiana (Pode ser exercida M vezes, em N datas pré-determinadas, sendo M≥N). Os autores analisam as três formas de opções em um projeto BOT. A opção de abandono na Fase de pré-construção de um projeto de infra-estrutura BOT, a construção do trem de alta velocidade de Taiwan (Taiwan High Speed Rail Project) também foi avaliado e provou-se que a opção avaliada adiciona valores substanciais ao projeto (HUANG e CHOU, 2006). Brandão e Saraiva (2007) analisam o problema das garantias em investimentos privados em infra-estruturas públicas (ou PPPs). Os autores focam a análise na concessão de rodovias e, concluem que, para que o investimento seja viabilizado para alguns tipos de projetos, o governo deve dividir os riscos com o setor privado. O estudo proposto poderá ser utilizado para quantificar garantias, e também para se chegar ao nível ótimo de garantias necessárias para se chegar ao risco desejado.

3

2.2 Medida equivalente de “Martingale” Há duas formas equivalentes de se descontar fluxos de caixa para efeitos de avaliação: seja usando a taxa ajustada ao risco, obtida pela metodologia CAPM, por exemplo; ou descontando à taxa livre de risco, usando uma certeza equivalente - Q (método da neutralidade ao risco), obtida com uma mudança de medida: a medida equivalente de “Martingale”, conforme mostrado na Figura 1. Através dela penalizam-se os fluxos de caixa, para que o valor descontado pelos dois processos seja igual, em t = 0. As opções são geralmente descontadas dessa última forma, pois é complicado calcular a taxa ajustada ao risco da opção, a qual, não somente é diferente daquela do ativo básico, como também varia ao longo da vida da opção. Portanto uma certeza equivalente deve ser utilizada para o ativo básico de tal forma a corrigir o valor deste em função do risco, antes de descontá-lo a taxa neutra ao risco. Figura 1 – Formas equivalentes de descontar fluxos de caixa

Valor no instante 0

Valor no instante t

CAPM: Corrige simultaneamente para o valor no tempo e para o risco

Certeza Equivalente: Corrige para o risco

Corrige p/ o valor no tempo

Cox, Ross e Rubinstein (1979) ao desenvolverem o modelo binomial de apreçamento de opções que aproxima um movimento Geométrico Browniano (MGB), provam também que esse ajuste pode ser feito na probabilidade de um movimento ascendente ao longo da árvore recombinante. Obtém assim a chamada probabilidade neutra ao risco: pQ, que permite descontar a opção ao longo da árvore, à taxa livre de risco r. 2.3 Modelagem de opções reais por simulação Opções reais, assim como opções financeiras, podem ser do tipo Americana ou Européia. Enquanto as primeiras podem ser exercidas a qualquer momento da “vida” da opção, as últimas, Européias, só podem ser exercidas na sua expiração, ou “vencimento”. Essas características têm efeito sobre as metodologias utilizadas para avaliação de cada tipo de opções. Geralmente as opções reais são consideradas opções americanas porque o exercício sendo uma opção gerencial, este independe de prazo. Para a avaliação de opções americanas, são geralmente utilizadas metodologias numéricas e discretas, tais como árvores binomiais (COX, ROSS, RUBINSTEIN, 1979, COPELAND, ANTIKAROV, 2003), que aproximam o valor da opção, porém mais intensivas computacionalmente do que as metodologias para avaliação de opões européias. Estas podem ser calculadas diretamente pela fórmula de Black & Sholes (1973). Opções européias podem também ser estimadas diretamente por simulação de Monte Carlo, o que permite a inclusão de múltiplas variáveis, e também diversos processos estocásticos para estas. Para que opções reais possam ser avaliadas por simulação, é necessário que a cada período de possível decisão gerencial, esta seja independente de qualquer decisão tomada até então, ou outra por vir. Bastian-Pinto, Brandão e Alves (2009) analisam o valor para o proprietário de um veículo flex-fuel no Brasil, a partir de análise de opções reais por simulação de Monte-Carlo. 3. A Linha 4 do Metro de São Paulo A linha 4 do Metro de São Paulo, ou Linha Amarela, teve seu traçado idealizado nos anos 40, e desde então esteve presente nos estudos de ampliação da rede, sofrendo algumas modificações em seu trajeto ao longo do tempo, sendo consolidado em 1968. Em 1993, o primeiro projeto de construção foi elaborado.

4

Na avaliação do governo paulista as experiências das PPPs em projetos como as concessões rodoviárias e distribuição de gás natural foram muito positivas, gerando um ambiente favorável para a sua implementação no estado. Em 2004 o governador Geraldo Alckmin sancionou lei permitindo que o projeto da linha 4 fosse executado via PPP e dessa forma desonerando o estado dos gastos de infra-estrutura necessários ao crescimento da cidade. Em novembro de 2006 o contrato de concessão foi assinado, sendo essa a primeira PPP a ser implementada no país, e uma vez concluída, a Linha 4 do Metro ligará a Estação da Luz a Taboão da Serra. O projeto prevê a implantação em duas Fases, o que é fundamental para o equilíbrio econômico-financeiro, uma vez que a Fase I entrará em operação logo após sua construção, gerando receita para o concessionário enquanto a Fase II está sendo concluída. A Fase I ligará a Estação da Luz a Vila Sônia com 12,8km, 6 estações, estrutura de 3 estações intermediárias e sistemas e pátio de manutenção. A Fase II prevê o acabamento das estações intermediárias e construção de 2 estações e sistemas complementares. O prazo de concessão de operação da Linha 4, previsto no edital de licitação, é de 30 anos (2008 a 2038) para a exploração dos serviços de transporte de passageiros e será operada por metro e ônibus (que farão o trajeto Vila Sônia a Taboão da Serra), mediante a cobrança de tarifa única. Figura 2 – A Linha 4 do Metro de São Paulo – Linha Amarela

4. Modelagem do caso A partir das informações determinadas pelo governo de São Paulo no edital de licitação (Edital de Concorrência Internacional nº 42325212), uma consultoria contratada pelo governo do Estado de São Paulo determinou a viabilidade do projeto. A avaliação do projeto foi elaborada a partir dos métodos tradicionais de avaliação de projetos: calculando-se o Fluxo de Caixa Livre Tradicional, trazendo-o a valor presente pela taxa do projeto (WACC). A elaboração deste fluxo de caixa foi baseada, primeiramente, no edital de licitação, de onde foram extraídas as principais diretrizes do projeto a ser executado. Pelo edital, a demanda da Fase I do projeto ficou de ser estimada pela concessionária. Apesar de o edital informar a demanda projetada para os primeiros 4 anos do projeto, neste estudo foram considerados os valores de tráfego do estudo de viabilidade do projeto. 4.1 Estimativa do tráfego No estudo desenvolvido, o tráfego de passageiros é classificado por diversos tipos: Exclusivo, Integrado Ônibus, Integrado Ônibus e Metro/CPTM e Integrado Metro/CPTM. Todos estes ainda são separados por: Pagante, Gratuidade estudante e Gratuidade outros. Cada categoria tem sua forma e de cobrança e base tarifária. O total de tráfego de passageiros previsto no estudo de viabilidade é o seguinte: o primeiro ano de operação da Fase I será 2008, mas apenas parcialmente, (9 meses) com 308 mil passageiros/dia. Os anos três seguintes da Fase I terão respectivamente: 704, 730 e 739 mil passageiros/dia. Quando a Fase II entrar em operação (2012) o tráfego inicial será de 970 mil passageiros/dia. Este crescerá à taxa anual de 1,13% ao ano até 2020, e depois permanecerá constante até o final da concessão em 2038. Esse tráfego esperado está resumido na Tabela 1 abaixo:

5

Tabela 1 – Trafego esperado Fase I Fase II

Fase/Ano: 2008 2009 2010 2011 2012 Crescimento 2020 Crescimento 2038

PAX/dia (000) 308 704 730 739 970 1,13% 1.061 0% 1061 Fonte: estudo de avaliação do projeto

Esses valores de passageiros/dia podem ser observados na Figura 3. 4.2 Receitas do projeto O contrato prevê a remuneração da concessionária das seguintes formas: Receita Tarifária: obtida por meio de porcentagem da tarifa de remuneração fixada em R$ 2,08 por passageiro transportado, na data base de 1º de fevereiro de 2005 (também chamada de tarifa de remuneração). Este valor será reajustado nos primeiros 15 anos pela média ponderada (50% para cada) do IGP-M e do IPC. Depois desse prazo e até o final da concessão, apenas pela variação do IPC. A concessionária receberá 100% do valor da tarifa de remuneração vigente para os passageiros que utilizarem exclusivamente o metro, pagantes ou gratuitos, sem utilizarem outra linha metro-ferroviária. Já no caso de passageiros integrados ao sistema metro-ferroviário, pagantes ou gratuitos, a concessionária irá receber o valor correspondente a 50% da tarifa de remuneração vigente. O Estado também ressarcirá a concessionária 100% das gratuidades, de acordo com o critério acima descrito. A receita tarifária ficará sujeita a ajustes em função do cumprimento pela concessionária dos indicadores de qualidade dos serviços prestados e de manutenção. Estes foram considerados como uma perda de 2% da receita ao longo do estudo. A concessionária poderá ainda explorar fontes de Receitas Alternativas desde que sua exploração não comprometa os padrões de qualidade do serviço prestado. Também existe a Contraprestação Pecuniária: esta é o valor, definido no contrato, que o governo cederá à concessionária durante a Fase de obras, a título de fundo perdido. O Edital previa que o valor total não poderia exceder R$ 120.000.000,00 e ainda, que o valor seria pago em duas etapas, estas em 24 parcelas mensais iguais cada uma, ao início de cada Fase (I e II). Mas esse valor de R$ 120 milhões é o teto possível da Contraprestação. O valor a ser repassado de Contraprestação Pecuniária é o objeto da licitação pública que determinou o licitante vencedor e futuro concessionário. O valor escolhido foi o menor entre os licitantes: de R$ 75 milhões. 4.3 Análise de Riscos do Projeto Como todo projeto de infra-estrutura, a Linha 4 do Metro tem diversas fontes de risco associadas a ele pelo fato de ser um projeto de longo prazo. 4.3.1 Risco de Câmbio Um revés cambial pode afetar a capacidade de pagamento da dívida contraída para execução do projeto, já que a receita é auferida em reais e poderá haver dívidas em moeda estrangeira. No caso do Metro da Linha 4, há ainda a aquisição de muitos itens importados, já que a tecnologia para a construção deste tipo de trem não é inteiramente dominada pela indústria nacional. Como forma de reduzir este risco, é permitida a recomposição do desequilíbrio econômico-financeiro do contrato limitando-se a 50% do impacto cambial, se solicitado pela concessionária 4.3.2 Risco de Construção Esse risco diz respeito a atrasos na obra civil o que pode impactar o início da Fase de geração de caixa e, portanto, acarretando fluxos de caixa negativo para o concessionário.

6

Também foi contemplada uma forma de redução deste risco para a concessionária, sob a forma de ressarcimento do parceiro privado por garantia prevista contratualmente. 4.3.3 Risco de Integração Poder haver competição entre o transporte público rodoviário e o ferroviário, o que pode ser um fator de diminuição de receita para o concessionário. Para evitar a concorrência entre estas duas modalidades, ficou a cargo do governo garantir a não-competição entre o Metro e as linhas de ônibus. Esta forma de risco é também relacionada ao próximo tipo. 4.3.4 Risco de Tráfego Este tipo de risco está associado à possibilidade da demanda projetada não ser verificada de fato, já que o estudo envolve um prazo longo de projeção assim como estimativas incertas da situação econômica do país. Diversos estudos relacionam a demanda de tráfego urbano à variação de indicadores como o Produto Interno Bruto, como Brandão e Saraiva (2007), que utilizam a correlação entre a demanda e, consequentemente, as receitas com o PIB regional, para rodovias pioneiras. 4.4 Mitigação do Risco de Tráfego O risco de tráfego, descrito no item anterior é um dos principais riscos públicos envolvidos num projeto desse tipo, pois a receita do projeto é diretamente relacionada ao tráfego, uma vez que a tarifa é fixada em edital. Este tipo de risco, quando não dispõe de mecanismos de redução ou mitigação, encarece o custo de construção na medida em que o concessionário arcará com qualquer impacto negativo na demanda de passageiros, diminuindo assim sua receita. Ele se compõe num dos principais entraves a implementação de PPPs. A solução geralmente adotada para expor-se a tal risco é englobar tal incerteza no custo do projeto, aumentando seu custo final. Levando ao extremo, o projeto pode ficar inviável. Para evitar que isso aconteça, o governo de São Paulo se propôs a partilhar o Risco de Tráfego com o concessionário, através de um mecanismo de mitigação desse Risco de Tráfego. A avaliação financeira deste mecanismo de Mitigação do Risco de Tráfego é o principal objetivo deste artigo. Portanto os outros riscos descritos anteriormente serão já considerados incorporados ao projeto seja pelas projeções de fluxo de caixa ou pela taxa de desconto ajustada ao risco (custo médio ponderado de capital ou weighted average cost of capital - WACC) utilizada na avaliação do projeto. Para mitigar o risco de tráfego, a solução encontrada pelo Governo de São Paulo e incorporada ao edital foi de usar um mecanismo que favoreça as duas partes, dividindo as receitas decorrentes de aumento de demanda e dos prejuízos quando há sua contração. O mecanismo de mitigação do risco de demanda do projeto da Linha 4 do Metro de São Paulo esta previsto entrar em vigor depois de transcorridos 6 meses do início da operação comercial da Fase I e perdurará até completado o período de 6 anos do início da operação comercial da Fase II. Ou seja, será aplicável nos primeiros dez anos de operação da nova linha 4 (2008 a 2018). Tal mecanismo, durante sua vigência, tem as seguintes regras: • Caso a demanda real esteja compreendida entre 90% e 110%, inclusive, da demanda

projetada para o período, não haverá ajustes na receita tarifária do período em questão; • Caso a demanda real esteja compreendida entre 90% e 80%, inclusive, da demanda

projetada para o período, o governo irá ressarcir ao concessionário 60% do valor correspondente a essa faixa compreendida entre 90% e 80% da demanda projetada;

• Caso a demanda real esteja abaixo de 80%, inclusive, da demanda projetada para o período, o governo irá ressarcir ao concessionário 90% do valor correspondente a faixa abaixo de 80% da demanda projetada;

7

• Caso a demanda real esteja compreendida entre 110% e 120%, inclusive, da demanda projetada para o período, o concessionário irá ressarcir ao governo 60% do valor correspondente a essa faixa compreendida entre 110% e 120% da demanda projetada;

• Caso a demanda real esteja acima de 120%, inclusive, da demanda projetada para o período, o concessionário irá ressarcir ao governo 90% do valor correspondente a faixa acima de 120% da receita projetada.

No entanto o estudo de avaliação do projeto apenas cita o referido mecanismo, sem valoração de seu efeito sobre o VPL do projeto. Esse tipo de avaliação, neste caso, é apenas uma análise subjetiva. 5. Metodologia O estudo de viabilidade a partir das informações determinadas pelo governo de São Paulo no edital de licitação, foi feito pela empresa de consultoria contratada pelo próprio de governo de São Paulo, e baseou-se na avaliação tradicional de valor presente de um fluxo de caixa livre descontado a taxa ajustada ao risco. 5.1 Avaliação Tradicional Uma avaliação do projeto foi elaborada a partir dos métodos tradicionais de avaliação de projetos: calculando-se o Fluxo de Caixa Livre Tradicional e trazendo-o a valor presente descontando-se a taxa do projeto (WACC). As principais diretrizes do projeto a ser executado foram principalmente extraídas do Edital de Concorrência Internacional nº 42325212. 5.1.1 Determinação da taxa de desconto ajustada ao risco - WACC Para o cálculo do WACC foi utilizado o modelo do CAPM, ajustado a taxa de risco do Brasil: e alavancadok = RF + x Rm + RBβ (1.1) O valor de ke, 16,43% é calculado considerando RF (taxa livre de risco) como sendo 3,63%, ou o equivalente ao retorno dos papéis emitido pelo tesouro do governo norte-americano, para um período de 30 anos (4,63% ao ano, segundo o site http://www.federalreserve.gov em 17 de novembro de 2005), descontado da inflação norte-americana projetada, de 1% ao ano. Rm (taxa de Prêmio de Risco de Mercado) como sendo equivalente a 8%, RB (taxa de Risco Brasil) como sendo 4%, e por último o βalavancado equivalendo a 1,10 e sendo como produto da seguinte fórmula:

( )1 1alavancado desalavancadoDx IR xE

β β ⎡ ⎤⎛ ⎞= + − ⎜ ⎟⎢ ⎥⎝ ⎠⎣ ⎦ (1.2)

Onde o βdesalavancado equivale a 0,75 (conforme o site http://pages.stern.nyu.edu/~adamodar/), IR é a alíquota de imposto de renda efetiva para pessoas jurídicas e equivale a 30%, a dívida (D) tem um peso de 40% e o equity (E) peso de 60%. O custo médio de capital ponderado real (WACC) encontrado foi de 12,38%. 5.1.2 Determinação do Valor do Fluxo de Caixa Livre As estimativas básicas de tráfego e de receitas foram descritas no item aterior. Os custos foram estimados conforme análise da consultoria contratada pelo governo, baseada nos critérios definidos no edital. Para que se tenha melhor idéia de como os custos incorrerão dentro do projeto, eles foram divididos em: custos operacionais: relativos à operação da linha, e outros custos de operação. Já os Investimentos são os custos para a construção da Fase I e II. Os valores foram calculados em reais e divididos pela taxa de câmbio projetada para o período, e descontados ao valor presente pela taxa WACC de 12,38%, chegando-se assim ao Valor Presente Líquido (VPL) de: VPL US$ 118,998 milhões de dólares americanos. Esta análise não considera nenhuma Contraprestação Pecuniária, conforme previsto no edital. Devido ao VPL positivo mesmo sem a Contraprestação Pecuniária, este projeto já seria um

8

investimento aceito. No entanto a percepção dos riscos envolvidos, tanto por parte do Concessionário quanto do Poder Licitante, fazem com que este último aceite o pagamento da Contraprestação Pecuniária, cujo valor é o objeto da licitação pública, e funciona como uma compensação do risco envolvido no projeto. Porém este é um valor incompleto, pois não leva em conta as flexibilidades e incertezas atreladas a ele, como a incerteza sobre a demanda de passageiros, e a compensação do risco de tráfego. 5.2 Avaliação pela Metodologia de Opções Reais com a Mitigação de Risco de Tráfego A avaliação do mecanismo de mitigação do risco de tráfego não foi incluída na avaliação tradicional descrita acima porque esta não considera possíveis variações de demanda. Isto é, o VPL calculado no estudo usa como premissa que o tráfego real será determinístico, conforme a projeção realizada no estudo. Para considerar as flexibilidades e incertezas do projeto que não são consideradas na Avaliação Tradicional do VPL, uma nova análise do projeto, complementar ao VPL, é feita neste artigo. O método das Opções Reais é a metodologia mais adequada para a avaliação da Linha 4 do Metro de São Paulo, pois ao incorporar tais flexibilidades, proporciona aos gestores tomarem decisões baseados em informações mais completas. Como em cada período (ano) de projeção a aplicação da flexibilidade gerencial (faixas de garantia) possível independe de ter ocorrido no passado ou de ocorrer no futuro, essas flexibilidades podem ser comparadas a opções européias com vencimento em cada período (ano) do projeto. A forma mais prática e flexível de avaliar projetos com conjuntos de opções européias é por Simulação de Monte Carlo, conforme descrito no capítulo 2.3. Neste artigo foi utilizado o programa @Risk da Palisade Decision Tools, para as simulações executadas. É importante ressaltar que a análise por Opções Reais é complementar ao VPL, ou seja, as premissas aplicadas na avaliação tradicional serão válidas para a avaliação proposta. 5.2.1 Modelagem da Incerteza de Tráfego No caso do projeto de construção da Linha 4 do Metro de São Paulo a incerteza está relacionada com o número de usuários que irão utilizar seus serviços. Não há nehuma garantia de que a demanda projetada para o projeto irá efetivamente se realizar, na verdade, ela tanto pode estar sobre quanto subavaliada. Para a modelagem dessa incerteza foi assumido que o tráfego projetado varia de forma estocástica seguindo o Movimento Geométrico Browniano (MGB), conforme a equação: dS Sdt Sdzμ σ= + (1.3) Onde: dS = variação incremental do tráfego no intervalo de tempo tΔ μ = taxa de crescimento esperado do tráfego; σ = volatilidade do tráfego;

dtdz ε= ; ( )1,0N=ε = incremento de Wierner padrão A modelagem estocástica do tráfego é feita discretizando-se esse processo em intervalos de tempo mensais de acordo com a seguinte equação:

2

21

t t

t tS S eσμ σε

⎛ ⎞− Δ + Δ⎜ ⎟⎜ ⎟

⎝ ⎠+ = (1.4)

Tara tal é necessário determinar o valor dos parâmetros μ e σ do modelo. As taxas de crescimento do tráfego (μ), ao longo da vida do projeto, terão como base aquelas encontradas no estudo de viabilidade deste, e já utilizadas no cálculo do VPL. Elas estão

9

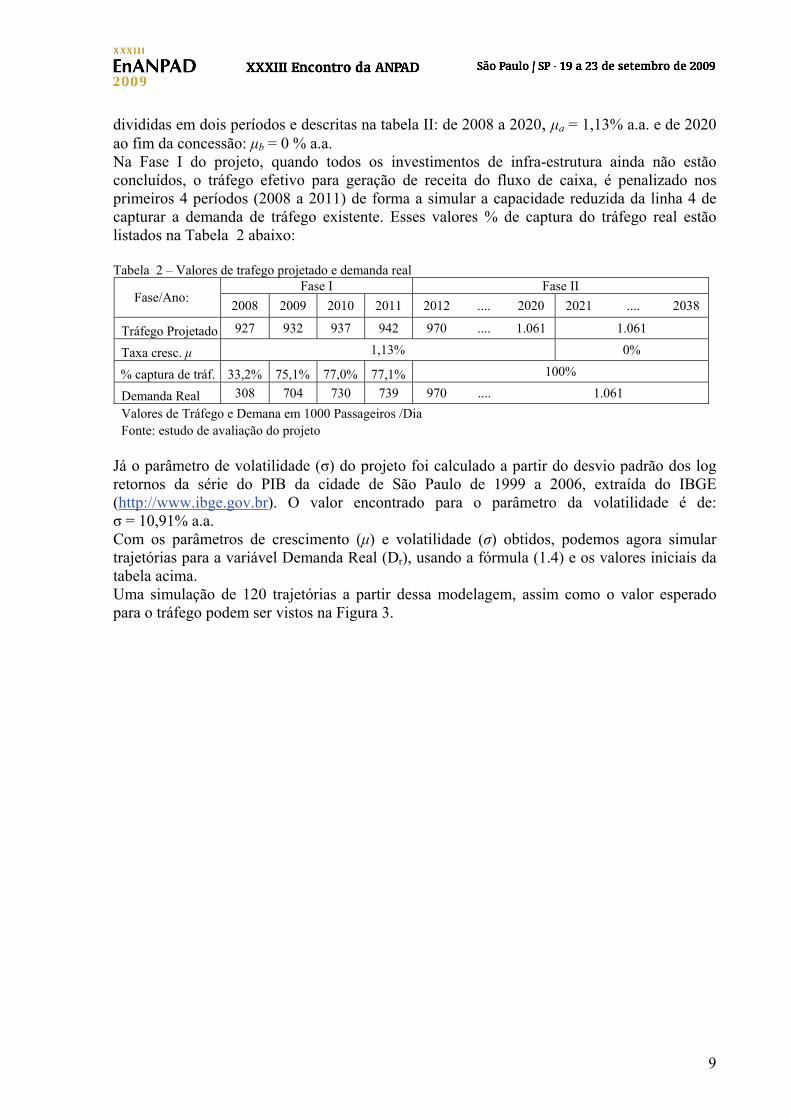

divididas em dois períodos e descritas na tabela II: de 2008 a 2020, μa = 1,13% a.a. e de 2020 ao fim da concessão: μb = 0 % a.a. Na Fase I do projeto, quando todos os investimentos de infra-estrutura ainda não estão concluídos, o tráfego efetivo para geração de receita do fluxo de caixa, é penalizado nos primeiros 4 períodos (2008 a 2011) de forma a simular a capacidade reduzida da linha 4 de capturar a demanda de tráfego existente. Esses valores % de captura do tráfego real estão listados na Tabela 2 abaixo: Tabela 2 – Valores de trafego projetado e demanda real

Fase I Fase II Fase/Ano: 2008 2009 2010 2011 2012 .... 2020 2021 .... 2038

Tráfego Projetado 927 932 937 942 970 .... 1.061 1.061

Taxa cresc. μ 1,13% 0%

% captura de tráf. 33,2% 75,1% 77,0% 77,1% 100%

Demanda Real 308 704 730 739 970 .... 1.061 Valores de Tráfego e Demana em 1000 Passageiros /Dia Fonte: estudo de avaliação do projeto

Já o parâmetro de volatilidade (σ) do projeto foi calculado a partir do desvio padrão dos log retornos da série do PIB da cidade de São Paulo de 1999 a 2006, extraída do IBGE (http://www.ibge.gov.br). O valor encontrado para o parâmetro da volatilidade é de: σ = 10,91% a.a. Com os parâmetros de crescimento (μ) e volatilidade (σ) obtidos, podemos agora simular trajetórias para a variável Demanda Real (Dr), usando a fórmula (1.4) e os valores iniciais da tabela acima. Uma simulação de 120 trajetórias a partir dessa modelagem, assim como o valor esperado para o tráfego podem ser vistos na Figura 3.

10

Figura 3 – Trafego esperado e simulação

-

500

1.000

1.500

2.000

2.500

3.000

Valor Limite superior para o Tráfego, % acima do tráfego nominal:(20%) (30%)

Valor Esperado para o Tráfego

Trafego em 1000 passageiros por dia

2008 2012 2020 2024 2028 2032 2036

5.2.2 Avaliação Neutra ao Risco Conforme visto no capítulo 2, a análise de um projeto por opções reais exige que se utilize uma medida neutra a risco para suas incertezas, ou seja, deduzindo-se o premio de risco (δ) da taxa de retorno do ativo (BRANDÃO e FREITAS, 2008). Dessa forma o fluxo de caixa livre resultante poderá ser descontado a taxa livre de risco, e não mais ao WACC, permitindo incorporar a este as alterações de trajetórias modeladas, decorrentes das flexibilidades disponíveis no projeto. O processo passa a ser descrito pela seguinte equação:

( ) SdzSdtdS σδμ +−= Ainda conforme esses autores, o cálculo de δ pode ser feito por duas formas: em ativos de mercado o cálculo é feito pela metodologia do CAPM, já descrita mais acima, onde:

[ ]( )rRmEr −+= βμ Então: ( )r μ δ= −

E portanto: [ ]( )E Rm rδ β= − Porém, quando se trata de ativos onde o mercado é incompleto, tal qual o tráfego de passageiros no metro da linha 4, utiliza-se um método indireto para chegar ao valor desse prêmio de risco. Para isso a forma usada consiste em igualar os fluxos de caixa do projeto, ou seja, o fluxo de caixa avaliado tradicionalmente deverá ser igual ao fluxo de caixa com avaliação neutra a risco sem a incorporação das flexibilidades. Dessa forma temos:

( )( )

( )( ) ⎥⎦

⎤⎢⎣

⎡−+

=⎥⎦

⎤⎢⎣

⎡+ ∑∑

==

n

ii

Rn

ii

SfESfE11 11 δμμ (1.5)

Onde: dS Sdt Sdzμ σ= + , e ( )R R R R RdS S dt S dz S dt S dzμ δ σ μ σ∗= − + = + (1.6) Com: δ = prêmio de risco de S.

11

f (.) = fluxo de caixa do projeto Como que todas as variáveis são conhecidas, o valor de δ, ou diretamente de: μ*=(μ-δ), pode ser calculado com a ferramenta de “Atingir Meta” do software Microsoft Excel. Os valores obtidos para as taxas de crescimento μ* neutras ao risco do tráfego, foram as seguintes: de 2008 a 2020, μa* = 0,19 % a.a. e de 2020 a 2038: μb* = - 0,94 % a.a. 5.2.3 Faixas de Garantia de Tráfego e de Compensação de Tráfego, como Opções Reais De posse do modelo estocástico de modelagem do tráfego, assim como dos parâmetros para modelagem neutra ao risco, podemos incorporar as flexibilidades gerenciais decorrentes das faixas de garantia e reembolso previstas no edital e descritas no capítulo 4.4. Apesar do edital prever as fórmulas de reajustes baseadas na receita do período, como as tarifas não sofrem nenhuma alteração nesse período, modelamos as flexibilidades diretamente no tráfego simulado. Portanto as faixas de mitigação de risco terão os efeitos mostrados na Tabela 3sobre o tráfego para efeito dos fluxos de caixa do projeto. Tabela 3 – Faixas e formulas do mecanismo de mitigação de risco de tráfego

Demanda real / Tráfego projetado

(Dr/Tp):

Fator de ressarcimento

Agente ressarcido Fórmula de ressarcimento prevista no Edital

120% – ∞ 90% ( ) ( )T 60% T 120% 110% 90% D 120% Tc p r p= × × − + × − ×

120 % – 110 % 60% Governo

( )r pT 60% D 110% Tc = × − ×

110 % – 90% Sem ressarcimento

90 % – 80 % 60% ( )c p rT 60% 90% T D= × × −

0% – 80 % 90% Concessionária

( ) ( )T 60% T 90% 80% 90% 80% T Dc p p r= × × − + × × −

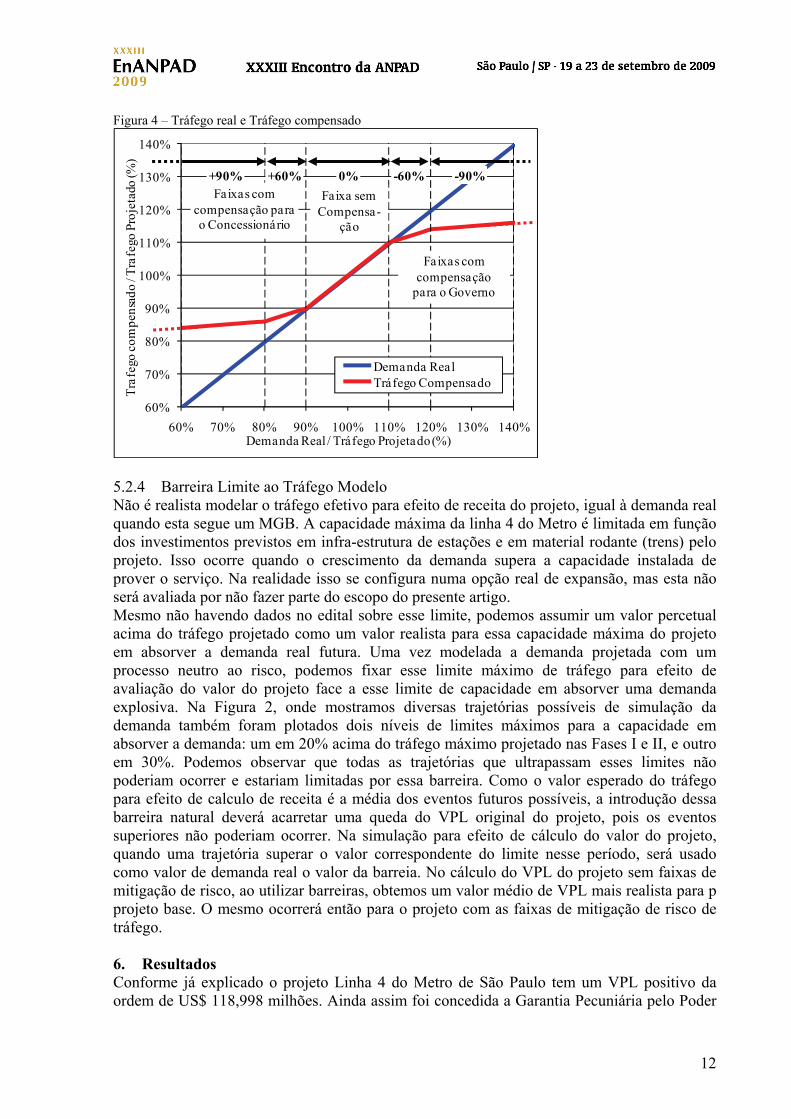

Onde: Tc = Tráfego compensado; Tp = Tráfego projetado; Dr = Demanda real; Outra forma de entender esse efeito está esquematizada na Figura 4. Portanto na simulação neutra ao risco, sempre que a variável Dr/Tp se situar dentro das faixas previstas na tabela acima, confirme o edital, para efeito do cálculo do fluxo de caixa do projeto, será utilizado o valor do tráfego compensado (Tc) previsto na fórmula de ressarcimento, também na tabela acima. Vale notar que as faixas superiores levam ao ressarcimento do Governo e as inferiores a Concessionária. Esse mecanismo de ressarcimento de risco de tráfego acarreta um custo para o Governo, pois precisa prever as garantias de ressarcimento máximo em contrato. Estas montam ao equivalente a US$ 11,718 MM, no primeiro ano de operação das garantias, pois devem contemplar todo o horizonte previsto de dez anos. Mas à medida que o prazo diminui também a necessidade de garantias diminui linearmente.

12

Figura 4 – Tráfego real e Tráfego compensado

60%

70%

80%

90%

100%

110%

120%

130%

140%

60% 70% 80% 90% 100% 110% 120% 130% 140%

Traf

ego

com

pens

ado

/ Tra

fego

Pro

jeta

do (%

)

Demanda Real / Tráfego Projetado (%)

Faixa sem Compensa-

ção

Faixas com compensação

para o Governo

Faixas com compensação para o Concessionário

+90% +60% 0% -60% -90%

Demanda RealTráfego Compensado

5.2.4 Barreira Limite ao Tráfego Modelo Não é realista modelar o tráfego efetivo para efeito de receita do projeto, igual à demanda real quando esta segue um MGB. A capacidade máxima da linha 4 do Metro é limitada em função dos investimentos previstos em infra-estrutura de estações e em material rodante (trens) pelo projeto. Isso ocorre quando o crescimento da demanda supera a capacidade instalada de prover o serviço. Na realidade isso se configura numa opção real de expansão, mas esta não será avaliada por não fazer parte do escopo do presente artigo. Mesmo não havendo dados no edital sobre esse limite, podemos assumir um valor percetual acima do tráfego projetado como um valor realista para essa capacidade máxima do projeto em absorver a demanda real futura. Uma vez modelada a demanda projetada com um processo neutro ao risco, podemos fixar esse limite máximo de tráfego para efeito de avaliação do valor do projeto face a esse limite de capacidade em absorver uma demanda explosiva. Na Figura 2, onde mostramos diversas trajetórias possíveis de simulação da demanda também foram plotados dois níveis de limites máximos para a capacidade em absorver a demanda: um em 20% acima do tráfego máximo projetado nas Fases I e II, e outro em 30%. Podemos observar que todas as trajetórias que ultrapassam esses limites não poderiam ocorrer e estariam limitadas por essa barreira. Como o valor esperado do tráfego para efeito de calculo de receita é a média dos eventos futuros possíveis, a introdução dessa barreira natural deverá acarretar uma queda do VPL original do projeto, pois os eventos superiores não poderiam ocorrer. Na simulação para efeito de cálculo do valor do projeto, quando uma trajetória superar o valor correspondente do limite nesse período, será usado como valor de demanda real o valor da barreia. No cálculo do VPL do projeto sem faixas de mitigação de risco, ao utilizar barreiras, obtemos um valor médio de VPL mais realista para p projeto base. O mesmo ocorrerá então para o projeto com as faixas de mitigação de risco de tráfego. 6. Resultados Conforme já explicado o projeto Linha 4 do Metro de São Paulo tem um VPL positivo da ordem de US$ 118,998 milhões. Ainda assim foi concedida a Garantia Pecuniária pelo Poder

13

Licitante, em função do risco envolvido, além do mecanismo de mitigação de risco de tráfego, o qual somente é avaliado de forma subjetiva. 6.1 Valor do Projeto analisado por Valor ao Risco (V@R) Com a parametrização do modelo descrita acima, foi rodada uma primeira simulação a qual confirmou o VPL estático encontrado. O gráfico de distribuição de probabilidade do VPL, ou Valor ao Risco (V@R) pode ser visto na Figura 5. Figura 5 – Distribuição de Probabilidade do VPL – US$ MM

5,0% 90,0% 5,0%-101 420

-250 -25 200

425

650

0,0000

0,0005

0,0010

0,0015

0,0020

0,0025

0,0030

V@R Projeto Base sem Barreira

Essa simulação retorna um VPL médio de US$ 118,781 MM, ou seja: -0,18% abaixo do valor estático. Também foi rodada outra simulação, desta vez com os parâmetros neutros a risco e o VPL encontrado foi de US$ 119,280 MM, sendo: 0,24% acima do valor estático. Sendo esta precisão bastante razoável, utilizamos o modelo para as avaliações do projeto. Vale notar que na distribuição de probabilidades do gráfico acima, há uma possibilidade de 24,7% de obter-se um VPL negativo. 6.2 Valor do Projeto considerando Barreiras de 20% e 30% acima da Capacidade Nominal Conforme mencionado no capítulo anterior, foram também rodadas simulações considerando duas faixas limites como barreiras superiores para a capacidade da Linha 4: uma em 20% acima do tráfego máximo esperado nas Fases I e II, e outra em 30% acima do mesmo nível. Os resultados das simulações podem ser vistos nos gráficos da Figura 6 abaixo: Figura 6 – Distribuição de Probabilidade do VPL com barreiras de 20% e 30% – US$ MM

5,0% 90,0% 5,0%-134 369

-250 -25 200

425

6500,0000

0,0005

0,0010

0,0015

0,0020

0,0025

V@R Projeto com Barreira em 30%

14

Estes estão na mesma escala da figura acima, portanto podem ser diretamente comparados. Os VPL médios dessas distribuições são, respectivamente: com barreira em 20%: VPL US$ 91,2 MM, e com barreira em 30%: VPL US$ 100,9 MM. Esses valores de VPL são mais realistas do que o VPL estático encontrado na avaliação tradicional do projeto, e demonstra o risco envolvido num projeto desse tipo com alto risco de tráfego. 6.3 Valor do Projeto considerando Mecanismo de Mitigação do Risco de Tráfego Analisamos então o mesmo projeto considerando as barreiras de tráfego máximo em 20% e 30% acima do tráfego nominal, agora incorporando o mecanismo de mitigação de risco de tráfego previsto no edital. Os resultados podem ser vistos nos gráficos da Figura 7 abaixo; Figura 7 – Distribuição do VPL com faixas de mitigação por 10 anos e barreiras de 20% e 30%– US$ MM

5,0% 90,0% 5,0%-35 287

-250 -25 200

425

650

0,00000,00050,00100,00150,00200,00250,00300,00350,0040

V@R com Barreira em 20% e Faixas por 10 anos

5,0% 90,0% 5,0%-35 306

-250

-25

200

425

650

0,00000,00050,00100,00150,00200,00250,00300,00350,0040

V@R com Barreira em 30% e Faixas por 10 anos

Novamente estes estão na mesma escala dos gráficos anteriores, então podem ser diretamente comparados tanto nos seus resultados médios, distribuições e valores máximos e mínimos. Os VPL médios dessas distribuições são respectivamente: com barreira em 20%: VPL US$ 111,6 MM, e com barreira em 30%: VPL US$ 117,6 MM. A probabilidade de se obter um VPL negativo, nos dois casos passa a ser de 14,3% comparativamente a 27,6%, anteriormente, o que demonstra a redução de risco decorrente do mecanismo de garantia. Isso também pode ser observado na redução da faixa de 90% de probabilidade assinalada na parte superior de todos os gráficos. Uma vez que esses resultados são tão expressivos, foram feitas também as mesmas simulações considerando o efeito da eventual prorrogação desse mecanismo por mais dez anos além do previsto inicialmente, ou seja, de 2009 até 2028 num total de 20 anos. Os resultados de novo estão nos gráficos da Figura 8 abaixo.

15

Figura 8 – Distribuição do VPL com faixas de mitigação por 20 anos e barreiras de 20% e 30%– US$ MM

5,0% 90,0% 5,0%28 278

-250

-25

200

425

650

0,000

0,001

0,002

0,003

0,004

0,005

0,006

V@R com Barreira em 20% e Faixas por 20 anos

5,0% 90,0% 5,0%28 289

-250

-25

200

425

650

0,000

0,001

0,002

0,003

0,004

0,005

0,006

V@R com Barreira em 30% e Faixas por 20 anos

Os resultados passam a ser estes: os VPL médios dessas distribuições são, respectivamente: com barreira em 20%: VPL US$ 130,8 MM, e com barreira em 30%: VPL US$ 135,2 MM. A probabilidade de se obter um VPL negativo, nos dois casos passa a ser de 0, 1%. Em todos os casos o valor da opção real, é a diferença entre o VPL com barreira e a com as faixas de garantia (no mesmo nível de barreira). Todos os resultados consolidados estão listados na Tabela 4. Podemos observar que mesmo na consideração menos favorável (10 anos de faixas com barreira de capacidade 30% acima do tráfego nominal) o valor da opção para o concessionário (US$ 16,7 MM) é superior ao custo desta para o governo, como citado no capítulo 5 (US$ 11,72 MM). Esse valor deve ser diretamente comparado a Contrapartida Pecuniária oferecida pelo governo como forma de mitigar o risco do projeto. E esta tendo atingido R$ 75 MM (do máximo previsto no edital de R$ 120 MM) ofertado pelo consórcio vencedor, pode-se ver que a análise por opções reais do mecanismo de mitigação de risco de tráfego, certamente teria levado a valores ainda inferiores dos lances na licitação para a concessão da Linha 4, favorecendo o poder concedente, e diminuindo o risco do concessionário. Essa característica é diretamente percebida na forte queda da probabilidade % de ocorrência de VPL negativo (de 27,7% para 14,3% no caso citado), quando da inclusão das faixas de compensação de tráfego (mitigação do risco de tráfego). Apesar de não dispormos de dados para avaliação do custo de extensão do prazo de mitigação de risco de tráfego por mais dez anos, a análise feita mostra também que o valor direto para o concessionário praticamente duplicaria, paralelamente a quase anulação da probabilidade de VPL negativo. Essa prorrogação do mecanismo teria, portanto, efeito cumulativo na avaliação e levaria e necessidades de aportes governamentais (Contraprestação Pecuniária) mais reduzidos ainda. Tabela 4 – Valores (em US$ MM) e distribuições do mecanismo de mitigação de risco

Projeto Base Com faixas 10 anos Com faixas 20 anos Com Barreira Com Barreira Com Barreira

Sem barreira em 20% em 30% em 20% em 30% em 20% em 30%

VPL Médio 118,78 91,22 100,91 111,60 117,61 130,84 135,20 Valor da Opção 20,39 16,70 39,62 34,29 Desvio Padrão 164,48 138,12 148,71 99,83 106,62 78,58 82,62 Prob. VPL<0 24,7% 28,6% 27,7% 14,4% 14,3% 0,1% 0,1%

16

7. Conclusões Como visto nos resultados do artigo, fica claro que a avaliação tradicional de projetos é incompleta para casos de PPPs com mecanismos de mitigação de risco, pois não permite avaliar as flexibilidades oriundas desse mecanismo. Igualmente, a avaliação desse mecanismo por opções reais demonstra facilmente, não somente a valor financeiro embutido nele, mas também explicita a diminuição do risco envolvido em projetos desse tipo para o concessionário licitante. Como a avaliação do preço a ser pago na licitação (Contraprestação Pecuniária) é diretamente proporcional ao risco percebido por este último, e essa avaliação é feita em parte por estimações subjetivas, a metodologia exposta neste artigo permitiria uma avaliação financeira objetiva e precisa cumprindo seu objetivo de avaliar o mecanismo de mitigação de risco. Este permitiria ao concessionário licitante ter uma avaliação precisa dos valores e riscos envolvidos no projeto levando-o assim a uma decisão de investimento de capital mais coerente, e não precisando se basear somente numa taxa de retorno (hurdle rate) tipicamente alta para projetos governamentais. Por sua vez o governo, ao ter dimensionado corretamente o valor dos mecanismos implementados no edital, certamente promoveria maior concorrência e atratividade a seus projetos de PPPs, sendo obrigado a comprometer valores menores como garantia destes. 8. Bibliografia BASTIAN-PINTO, C. L.; BRANDÃO, L. E. T.; ALVES, M. L. Valuing the Switching Flexibility of the Ethanol-Gas Flex Fuel car. Annals of Operations Research, aceito para publicação em: Janeiro, 2009. BLACK, F.; SCHOLES M. The Pricing of Options and Corporate Liabilities. Journal of Political Economy, n. 81, pp. 637 – 654, May-Jun, 1973. BRANDÃO, L. E. T.; FREITAS, A. Real Options Valuation of e-learning Projects. International Journal on E-Learning, aceito para publicação em: Abril, 2009. BRANDÃO, L. E. T.; SARAIVA, E. The option value of government guarantees in infrastructure projects. Construction Management and Economics. v. 26, n. 11, p.p. 1171-1180, 2008. CHEAH, C. Y. J.; LIU, J. Valuing governmental support in infrastructure projects as real options using Monte Carlo. Construction Management and Economics. v. 24, n. 5, p.p. 545 -554, 2006. CHIARA, N. S. M.; GARVIN, J.; VECER, J. Valuing Simple Multiple-Exercise Real Options in Infrastructure Projects. Journal of Infrastructure Systems. v. 13, n. 2, June 1, 2007. COPELAND, T. e ANTIKAROV, A. Real Options: A Practitioner’s Guide; Texere, New York; 2003; 368p. COX, J., ROSS, S., RUBINSTEIN, M., 1979. Option pricing: A simplified approach. Journal of Financial Economics 7, 229–263. HUANG, Y. L.; CHOU, S. P. Valuation of the minimum revenue guarantee and the Option to abandon in BOT infrastructure projects. Construction Management and Economics. v. 24, n. 4, p.p. 379 – 389, 2006. KULATILAKA, N. - The value of flexibility: The case of a dual-fuel industrial steam boiler. Financial Management. v.22, n.3; p.p. 271, Autumn 1993. MUN, J. Real Option and Monte Carlo Simulation versus Traditional DCF Valuation in Layman’s Terms. Real Options Valuation White Paper. <disponível em: http://www.realoptionsvaluation.com/pdf/whitepaperlaymansterm.pdf>, acessado em: 15/03/2009.