Análise Financeira (Gestão do Preço do serviço)

22

GESTÃO DE PREÇO AUTO ESTOFOS DA BURACA G2D - Grupo 8: Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues Orientador: Prof. Doutor Carlos Viana RESUMO: Este documento apresenta os principais critérios de análise e formação do preço de um serviço na Indústria de Estofos do Sector Automóvel. A empresa em análise é a Auto Estofos da Buraca e o serviço em estudo é o estofo do volante de um veiculo. ESCOLA SUPERIOR DE LISBOA, ABRIL DE 2011

-

Upload

joao-nuno-calado -

Category

Automotive

-

view

372 -

download

2

description

Análise detalhada de como definir o preço de um serviço.

Transcript of Análise Financeira (Gestão do Preço do serviço)

GESTÃO DE PREÇO

AUTO ESTOFOS DA BURACA

G2D - Grupo 8: Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

Orientador: Prof. Doutor Carlos Viana

RESUMO: Este documento apresenta os principais critérios de análise e formação do preço de um serviço na Indústria de Estofos do Sector Automóvel. A empresa em análise é a Auto Estofos da Buraca e o serviço em estudo é o estofo do volante de um veiculo.

ESCOLA SUPERIOR DE LISBOA, ABRIL DE 2011

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

2

ÍNDICE

Índice de tabelas................................................................................................................................................................. 4

Índice de siglas e abreviaturas .................................................................................................................................... 5

1. Introdução ................................................................................................................................................................ 6

2. Revisão da literatura ........................................................................................................................................... 6

2.1. Segmentação........................................................................................................................................ 6

2.2. Gestão de custos ................................................................................................................................ 6

2.3. Concorrência ....................................................................................................................................... 6

3. Metodologia ............................................................................................................................................................. 7

4. Análise e discussão de dados .......................................................................................................................... 8

4.1. Segmentação de mercado ............................................................................................................. 8

4.2. Preço na óptica dos custos............................................................................................................ 8

4.2.1. Custos fixos:.................................................................................................................................... 8

4.2.2. Custos variáveis: .......................................................................................................................... 8

4.3. Resultados obtidos ........................................................................................................................... 9

4.3.1. Contributo para o beneficio .................................................................................................... 9

4.3.2. Ponto morto ................................................................................................................................... 9

4.3.3. Aumento da variação do preço de venda unitário em 5%, 10% e 15% ............ 9

4.4. Concorrência .................................................................................................................................... 10

5. Conclusão ............................................................................................................................................................... 12

Bibliografia......................................................................................................................................................................... 13

Netgrafia .............................................................................................................................................................................. 14

Anexo 1 ................................................................................................................................................................................ 15

Anexo 2 ................................................................................................................................................................................ 16

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

3

Anexo 3 ................................................................................................................................................................................ 16

Anexo 4 ................................................................................................................................................................................ 17

Anexo 5 ................................................................................................................................................................................ 17

Anexo 6 ................................................................................................................................................................................ 18

Anexo 7 ................................................................................................................................................................................ 18

Anexo 8 ................................................................................................................................................................................ 19

Anexo 9 ................................................................................................................................................................................ 19

Anexo 10 ............................................................................................................................................................................. 20

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

4

ÍNDICE DE TABELAS

Tabela Nº 1 – Índice de Siglas e Abreviaturas ..................................................................................................... 5

Tabela Nº 2 – Contributo para o Beneficio ............................................................................................................ 9

Tabela Nº 3 – Ponto Morto ............................................................................................................................................ 9

Tabela Nº 4 – Aumento da Variação em 5% ......................................................................................................... 9

Tabela Nº 5 – Aumento da Variação em 10% ................................................................................................... 10

Tabela Nº 6 – Aumento da Variação em 15% ................................................................................................... 10

Tabela Nº7 – Caracterização da oferta – Dados Auxiliar...........................................................................10

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

5

ÍNDICE DE SIGLAS E ABREVIATURAS

Tabela nº1 – Índice de Siglas e Abreviaturas

CV Custo Variável

CVu Custo Variável Unitário

CT Custo Total

CTu Custo Total Unitário

CB Contribuição para o Benefício

CBu Contribuição para o Benefício Unitário

TCB Taxa de Contribuição para o Benefício

Q Quantidade

P Preço

V Vendas

Vm Vendas Mensais

L Lucro

Lu Lucro Unitário

CF Custo Fixo

CFu Custo Fixo Unitário

R Resposta

ΔQ Variação de Quantidade

ΔP Variação de Preço

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

6

1. INTRODUÇÃO

A Auto Esfofos da Buraca dedica-se ao restauro de interiores de automóveis,

utilizando os melhores tecidos e peles do mercado, bancos, capotas, forros de portas, tabliers,

chapeleiras, manetes, foles e volantes segundo as indicações do cliente, ou respeitando as

normas do fabricante.

Este projecto tem como intuito a validação do preço apresentado pela empresa em

estudo, a Auto Estofos da Buraca, sobre o serviço de estofos de volantes. Actualmente, este

serviço apresenta um preço final para o consumidor de 60€.

2. REVISÃO DA LITERATURA

2.1. Segmentação

A Segmentação do mercado é apresentada de diversas formas. Para Weinstein

(1995), segmentação é um processo que divide os mercados em grupos de consumidores com

necessidades e/ou características similares e que, provavelmente, exibirão comportamentos

de compra similares. Uma visão semelhante, porém mais ligada ao marketing é a de Kotler e

Armstrong (1993), pois eles referem que a segmentação “Consiste na divisão do mercado em

grupos distintos de compradores que podem exigir produtos ou compostos de marketing

distintos”. Verifica-se assim que a segmentação caracteriza-se por ser um processo de

coligação de consumidores com alguma heterogeneidade, com o intuito de definir grupos de

dimensão mais reduzidas e/ou homogéneos.

2.2. Gestão de custos

Segundo o estudo realizado por António Artur de Souza e Danielle Afonso de Abreu,

os custos exercem uma grande influência na formação dos preços. Isto porque é fundamental

definir um preço que cubra os custos e posteriormente origine lucros para a empresa.

2.3. Concorrência

A estratégia de marketing começa com customer e competitive intelligence (Jaworski,

Macinnis e Kohli, 2002) e a competitive intelligence está a tornar-se numa prática mundial e

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

7

numa moderna ferramenta estratégica de suporte à decisão nas organizações (Johnson,

2005). É, cada vez mais, encarada como um elemento impulsionador da estratégia e uma

garantia do sucesso da organização no mercado.

3. METODOLOGIA

Para realizar este trabalho, foi elaborado uma pesquisa exploratória baseada em

dados secundários e ainda uma pesquisa exploratória baseada em dados primários que foram

recolhidos através de pequenas entrevistas ao Administrador da empresa em estudo. (Anexo

1)

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

8

4. ANÁLISE E DISCUSSÃO DE DADOS

4.1. Segmentação de Mercado

O serviço em estudo vem colmatar as necessidades de um segmento de mercado

específico. Estufar o volante de um veículo automóvel é um serviço que se direcciona a dois

segmentos de mercado, o B2B (Business To Business), ou seja, stands de carros novos. Bem

como para o segmento B2C (Business To Consumer) os clientes particulares.

Estes dois segmentos apresentam características gerais idênticas, como a área

geográfica onde se inserem, ou seja na zona da Grande Lisboa.

Apesar de o serviço abranger estes dois segmentos, um nicho de mercado, ou seja

um grupo de clientes inserido num segmento maior, pode ser encontrado e é aquele que mais

solicita este tipo de serviços, são eles os taxistas. (Anexo 1)

4.2. Preço na Óptica dos Custos

O volume de vendas previsto para 2011, com base no histórico da empresa, é de 400

forras para volantes. O negócio dos volantes representa 7% do volume de vendas da Auto

Estofos da Buraca. (Anexo 1)

4.2.1. Custos Fixos:

Os custos fixos apresentados, pela empresa em estudo, já estão cobertos pelos

outros serviços prestados, incluindo os trabalhadores (contratos anuais), isto porque os

estofos de volantes são um serviço mais recente. Assim sendo, os custos deste serviço são

considerados custos incrementais. A empresa comprou uma bancada específica para segurar

os volantes, ao preço de 1200€. Este equipamento tem 2 anos, e será amortizado em 5 anos.

Custo fixo anual: 240€. (Anexos 1)

4.2.2. Custos Variáveis:

Cada volante necessita aproximadamente de 90 cm2 de pele, sendo que a medida a

utilizar é o square foot. Cada square foot representa aproximadamente 30 cm2 e custa 2.25€,

assim sendo gasta-se 6.75€ por cada volante.

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

9

Os custos com matéria-prima, Cola 700€ e 130€ de Linha mensal (Dados com base

no histórico da empresa). Custos variáveis unitários: Pele: 6,75€, Cola: 1,47€, Linha: 0,27€.

(Anexo 1) e (Anexo 2)

4.3. Resultados Obtidos

4.3.1. Contributo para o Beneficio

Tabela nº2 - Contributo para o Benefício - Cálculo Auxiliar (Anexo 3 e 4)

Total

C.B. 20604€

CBu 51,51€

TCB 86%

4.3.2. Ponto Morto

Tabela nº3 Ponto Morto Cálculo Auxiliar (Anexo 3 e 5)

Total

Quantidade 5 Unidades

R: Para pagar os custos e ter lucro = 0, é necessário forrar 5 volantes por ano

4.3.3. Aumento da Variação do Preço de venda Unitário em 5%, 10% e 15%

Tabela nº4 - Aumento da Variação em 5% - Cálculos auxiliares (Anexo 7)

Total

P1 (5 %) 63€

Q1 (Ponto Morto) 4 Unidades

R: Com o aumento de 5% poderemos vender menos 5,5% das forras para volantes

para manter o lucro, ou seja 378 forras para volantes ano.

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

10

Tabela nº5 - Aumento da Variação em 10% - Cálculos auxiliares (Anexo 8)

Total

P2 (10 %) 66€

Q2 (Ponto Morto) 4 Unidades

R: Com o aumento de 10% poderemos vender menos 10% das forras para volantes

para manter o lucro, ou seja 360 forras de volantes por ano.

Tabela nº6 - Aumento da Variação em 15% - Cálculos auxiliares (Anexo 9)

Total

P3 (15 %) 69€

Q3 (Ponto Morto) 4 Unidades

R: Com o aumento de 15% poderemos vender menos 15% das forras para volantes

para manter o lucro, ou seja 340 forras para volantes ano.

4.4. Concorrência

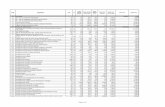

Tabela nº7 - Caracterização da oferta - Dados Auxiliar (Anexo 10)

Nome da Empresa Sortido Tempo de

entrega

Qualidade do

serviço

manufacturado

Preço Total

AutoEstofos da Buraca 0 1 1 1 3

Auto Estofos Ciclone-Amadora

1 0 1 0 2

Acácio de Brito, Lda 1 -1 0 1 1

Armando Santos Silva 0 1 -1 -1 -1

Legenda da tabela:

-1= Fraco 0 = Razoável 1= Bom

Tendo em conta a Tabela nº7, onde estão inseridos os três concorrentes mais

próximos da empresa em estudo, denotamos que a classificação da Auto Estofos da Buraca é a

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

11

melhor tendo em conta estas variáveis. Podemos reparar que na variável “Sortido” Auto

Estofos Ciclone - Amadora e a Acácio de Brito, Lda são as empresas com maior variedade.

Quanto à variável tempo de entrega a Auto Estofos da Buraca e a Amando Santos Silva

destacam-se com superioridade da sua concorrência, pelo factor tempo, ou seja terminam o

serviço mais rapidamente, o que é importante porque a maioria dos seus clientes são taxistas.

A variável qualidade do serviço manufacturado também é bastante importante para este

serviço, sendo o volante uma peça de desgaste, mais uma vez a empresa Auto Estofos da

Buraca está em destaque, juntamente com a concorrente Auto Estofos Ciclone-Amadora. Na

variável preço, a empresa Auto Estofos da Buraca tem a melhor qualificação igualando o seu

preço à empresa concorrente Acácio de Brito, Lda.

Assim sendo, a Auto Estofos da Buraca comparada através das variáveis da tabela,

com as três empresas concorrentes, é a superior. A sua concorrente mais próxima é a Auto

Estofos Ciclone-Amadora. (Anexo 10)

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

12

5. CONCLUSÃO

Com este estudo verifica-se que este serviço colmata as necessidades de vários

clientes, podendo estes ser divididos por sub-segmentos. Verifica-se pela análise feita

juntamente com o dirigente da empresa em estudo que o segmento mais rentável é o dos

taxistas, ou seja, particulares que utilizam o serviço para o seu trabalho e a qualidade do

mesmo.

Com a análise dos custos de produção do serviço em estudo, verifica-se que este

serviço é bastante rentável, pois apresenta um lucro de 50.91€, por cada volante que é

forrado. Mesmo aplicando um desconto de 10%, a Auto Estofos da Buraca só necessita de

forrar 5 volantes, anualmente, para cobrir os custos associados ao serviço em questão (o

mesmo número de forras sem o desconto).

Através da análise da concorrência verifica-se que o preço apresentado pela Auto

Estofos da Buraca vai de encontro à qualidade do serviço. Há um destaque notório desta

empresa em relação aos seus concorrentes mais directos, tal como se denota na Tabela nº 7.

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

13

BIBLIOGRAFIA

Jaworski, B., Maccinis, D., Kohli, A., 2002, Generating Competitive Intelligence in

Organizations, Journal of Market – Focused Management,

Johnson, A., 2005, Decisions, Decisions… Competitive Inteliigence for Predictive

Decision Support and Market Risk Management, KM World,

Kotler, P & Armstrong, 1993, G. Princípios de Marketing. Rio de Janeiro: Prentice-Hall

do Brasil,

Nagle, Thomas T.; Hogan, John E. 2007, Estratégias e Tácticas De Preço. Edições

Prentice-Hall. 4ª Edição,

Weinstein, A. 1995, Segmentação de Mercado. São Paulo: Atlas.

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

14

NETGRAFIA

António Artur de Souza e Danielle Afonso de Abreu, “Formação de Preços e Gestão de

Custos no Varejo: Estudo de Casos Múltiplos” Julho de 2006 - UFMG - Universidade Federal de

Minas Gerais. http://www.sbpcnet.org.br/livro/58ra/SENIOR/RESUMOS/resumo_1046.html

(8 de Abril de 2011)

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

15

ANEXO 1

Realizamos uma entrevista ao Sr. António Joaquim Rodrigues, no dia 10 de Março,

pelas 20:00H. Esta tem o intuito de obtermos mais informações sobre os serviços, a empresa

e o segmento que o serviço abrange. De seguida apresentamos o guião da referida fonte de

informação.

Quais são os produtos/serviços que a empresa presta aos seus clientes?

Dedicamo-nos ao restauro de interiores de automóveis, utilizando os melhores

tecidos e peles do mercado, bancos, capotas, forros de portas, tabliers, chapeleiras, manetes,

foles e volantes segundo as indicações do cliente, ou respeitando as normas do fabricante.

Quais são o tipo de clientes a que a empresa mais tempo dedica?

Os clientes existentes na nossa carteira de clientes são stands de automóveis e

clientes particulares. Os serviços prestados aos stands são os de personalização, ou seja o

stand vem ter connosco para fazer as alterações pedidas pelo comprador do carro no stand.

Temos também os particulares que não sua grande maioria são taxistas que dão

muito uso aos carros e que querem uma reparação do volante.

2º Parte

Com o intuito de obtermos mais informações sobre a empresa e especificamente

sobre alguns custos com o serviço em estudo, no dia 6 de Abril, pelas 15h00, abordamos mais

uma vez o Administrador da empresa.

Quais os custos em matérias-primas utilizados nas forras dos volantes?

O preço das peles é de 2,25€ por squarefoot, para cada volante são utilizados por

volta de 3 squarefoot’s, aproximadamente 90cm2 por volante. Depois também temos a Cola

onde gastamos 700€ e na Linha 130€, isto a nível mensal, aproximadamente.

Existe algum material/equipamento comprado recentemente à menos de 5

anos que seja só utilizado para este serviço?

Sim, compramos uma bancada específica para segurar os volantes, custou 1200€ há

2 anos.

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

16

Quanto é que o negócio das forras para volantes representa do volume total do

negócio?

Representa anualmente cerca de 7% do total e são vendidos anualmente cerca de

400 volantes ano. É o que esperamos vender este ano.

ANEXO 2

Cada volante necessita aproximadamente de 90 cm2 de pele. 30 cm2 custa 2.25€,

assim sendo gasta-se 6.75€ por cada volante. Os custos com matéria-prima Cola 700€ e 130€

linha mensal. (Dados com base no histórico da empresa)

Pele = 2,25€*3=6,75€

Cola = 700€*12= 8400€

8400€*0,07=588€

588€/400=1,47€

Linha = 130€*12=1560€

1560€*0,07=109,2€

109,2€/400=0,27€

Custos variáveis unitários: Pele: 6,75€, Cola: 1,47€, Linha: 0,27€

Preço p/ forra: 60€

ANEXO 3

Custo Variável Total

Custos Variáveis Unitário

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

17

Custo Total

Custo Total Unitário

CFu= CF/Q= 240/400=0,6

Custos

Totais

CV 3396€

CVu 8,49€

CT 3636€

CTu 9,09€

ANEXO 4

Contributo para o Benefício

Contributo para o Benefício Unitário

Taxa de Contribuição para o Benefício

0,86*100%=86%

R: A taxa de contribuição para o benefício é de 86%

ANEXO 5

Ponto Morto

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

18

R: Para pagar os custos e o lucro = 0, é necessário vender 5 forras para volantes.

ANEXO 6

Lucro

R: Lucro anual

Lucro unitário

Tabela de Lucros

Tabela nº6 - Tabela de Lucros - Cálculo Auxiliar

Total

Lucro anual 20364€

Lu 50,91€

ANEXO 7

Aumento de 5%

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

19

R: Com o aumento de 5% poderemos vender menos 5,5% das forras para volantes

para manter o lucro, ou seja 378 forras para volantes ano.

Ponto Morto Desconto 5%

ANEXO 8

Aumento de 10%

R: Com o aumento de 10% poderemos vender menos 10% das forras para volantes

para manter o lucro, ou seja forras 360 para volantes ano.

Ponto Morto Desconto 10%

ANEXO 9

Aumento de 15%

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

20

R: Com o aumento de 15% poderemos vender menos 15% das forras para volantes

para manter o lucro, ou seja 340 forras para volantes ano.

Ponto Morto Desconto 15%

ANEXO 10

Para criar a Tabela nº7 - Caracterização da oferta, o grupo de trabalho dirigiu-se às

diversas oficinas com o intuito de analisar os trabalhos desenvolvidos. Assim, torna-se

possível comprar os diferentes parâmetros caracterizadores do serviço.

Auto Estofos da Buraca

Tem um sortido de 6 cores diferentes de pele e 8 cores de linhas. O tempo de

estofar um volante é de 2h. Têm uns certificados elaborados pela própria empresa,

que demonstram o nível de satisfação dos clientes, especificamente no que toca aos

estofos de volantes. Deixando estes o seu testemunho de satisfação.

Auto Estofos Ciclone-Amadora

Tem um sortido de 10 cores diferentes de pele e 15 linhas de cor diferente. O

tempo de estofar um volante é de ½ dia de trabalho (Deixa o carro de manhã na

abertura e antes de fechar para almoço está pronto). Tivemos a oportunidade de ver

um dos volantes estofados e que o membro do nosso grupo Tiago Rodrigues, neto do

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

21

Administrador da Auto Estofos da Buraca, António Joaquim Rodrigues, comparou a

qualidade com o serviço prestado pela empresa em estudo. Preço 80€

Acácio de Brito, Lda

Tem um sortido de 9 cores diferentes de pele e de 10 linhas de cores

diferentes. O tempo de estofar um volante é de 1 dia de trabalho (Deixa o carro de

manhã está pronto no final da tarde). Foi feita a relaçao, mais uma vez pelo Tiago

Rodrigues, entre o serviço final da Auto Estofos da Buraca e dos concorrentes

destacando este como um serviço intermédio por ter algumas falhas, mas sendo

melhor que o acabamento da Armando Santos Silva, visto através de fotos. Preço

60€

Armando Santos Silva

Tem um sortido de 4 cores diferentes de pele e de 8 linhas de cor diferente. O

tempo de estofar um volante é de 2h. Foi identificado, mais uma vez pelo Tiago

Rodrigues, a relação entre o serviço final da Auto Estofos da Buraca e dos

concorrentes através de fotos, onde este identificou menor qualidade nos

acabamentos. Preço 100€

Tabela resumo

Nome da Empresa Sortido Tempo de

entrega

Qualidade do

serviço

manufacturado

Preço

AutoEstofos da Buraca

Peles e linha com

menor sortido para

escolha

2h

Bons acabamentos

– feedback dos

clientes

60€

Auto Estofos Ciclone-Amadora

Peles e linha com

maior sortido para

escolha

½ dia Bons acabamentos 80€

Acácio de Brito,

Lda

Peles e linha com

maior sortido para 1 dia

Acabamentos

Intermédios 60€

Daniel Estevão, Hugo Garrido, João N. Calado, Ricardo Ribeiro e Tiago Rodrigues

22

escolha

Armando Santos Silva

Peles e linha menor

sortido para escolha 2h

Maus acabamentos

(Inicio da

actividade)

100€