ANÁLISE DAS POLÍTICAS PÚBLICAS PARA PRODUÇÃO E ... · APRESENTACAO ORAL-Evolução e estrutura...

21

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural 1 ANÁLISE DAS POLÍTICAS PÚBLICAS PARA PRODUÇÃO E ABASTECIMENTO DE TRIGO NO BRASIL [email protected] APRESENTACAO ORAL-Evolução e estrutura da agropecuária no Brasil RAFAEL ANTONIO CREN BENINI; CARLOS JOSÉ CAETANO BACHA. ESALQ/USP, PIRACICABA - SP - BRASIL. Análise das políticas públicas para produção e abastecimento de trigo no Brasil Grupo de Pesquisa: Evolução e estrutura da agropecuária no Brasil Resumo Este artigo analisa as políticas públicas brasileiras de crédito rural, preço mínimo e abastecimento referentes à triticultura, de 1999 a 2008, utilizando dados secundários organizados nas formas de tabelas e gráficos. A participação do crédito para o trigo em relação ao total de crédito rural aumentou durante o período analisado. Embora a maior parte do crédito para o trigo fora direcionado para os estados tradicionalmente produtores, houve maior crescimento de volume para os estados com maior produtividade, onde há predomínio de trigo irrigado. Na política de preços mínimos, o Governo Federal procurou diferenciar as regiões tradicionalmente produtoras das não tradicionais através de diferentes preços mínimos. Além disso, instrumentos diferentes foram utilizados para cada região. O AGF e o PROP foram, praticamente, utilizados nas regiões tradicionais, enquanto o EGF e o COVPA foram proporcionalmente mais utilizados nas regiões não tradicionais. Já o PEP foi utilizado para escoar a produção tritícola do Rio Grande do Sul e garantir o abastecimento de trigo da região Nordeste. Somente na última safra, o PEP foi utilizado para escoar a safra de estados não tradicionalmente produtores de trigo. Quanto ao abastecimento, não houve nenhuma política específica para o trigo durante o período analisado. A maior parte das importações, cerca de 50% do consumo interno, entrou no país através de portos nas regiões produtoras de trigo como a região Sul e o estado de São Paulo. Isto fez com que fosse necessária uma maior intervenção para sustentar os preços internos do trigo e, com isso, sua produção. O trabalho conclui que um melhor planejamento do abastecimento interno de trigo poderia reduzir os recursos gastos com políticas de crédito e preço mínimo e com o transporte do cereal. Palavras-chaves: trigo, políticas, crédito rural, preço mínimo, abastecimento Abstract This article analyzes the Brazilian public policies for rural credit, minimum price and supplying for wheat production, from 1999 to 2008, using secondary dataset organized in tables and graphs. The share of wheat’s credit in the total rural credit increased during the period analyzed. Although most of the credit for wheat was directed to traditional producing´s states, there was a higher volume growth for most productive states, where there is a predominance of irrigated wheat. In relation to minimum price policy, the Federal Government sought to differentiate the traditionally productive regions from non-traditional producers by differentiating the minimum prices. Moreover, different instruments were used for each region. The AGF and the PROP were only used in traditional areas, while EGF and COVPA were used proportionally more in non-traditional regions. PEP was used to run off the Rio Grande do Sul wheat’s production and to guarantee the Northeast wheat’s supply. Only in the last harvest year, PEP was used to run off the harvest from states not traditionally wheat producers. In relation to supplying, there was no specific policy during the period analyzed. Thus, the majority of imports, about 50% of domestic consumption, entered through wheat producing area’s harbors like the South region and São Paulo state. A greater intervention to support wheat’s domestic prices and its production were necessary. The paper ends by suggesting the planning of wheat’s domestic supplying could reduce the resources spent on credit and minimum price policies and on grain’s transportation. Key Words: Wheat, policy, credit, minimum price, supply

Transcript of ANÁLISE DAS POLÍTICAS PÚBLICAS PARA PRODUÇÃO E ... · APRESENTACAO ORAL-Evolução e estrutura...

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

1

ANÁLISE DAS POLÍTICAS PÚBLICAS PARA PRODUÇÃO E ABAS TECIMENTO DE TRIGO NO BRASIL [email protected]

APRESENTACAO ORAL-Evolução e estrutura da agropecuária no Brasil

RAFAEL ANTONIO CREN BENINI; CARLOS JOSÉ CAETANO BACHA. ESALQ/USP, PIRACICABA - SP - BRASIL.

Análise das políticas públicas para produção e abastecimento de trigo no Brasil

Grupo de Pesquisa: Evolução e estrutura da agropecuária no Brasil

Resumo Este artigo analisa as políticas públicas brasileiras de crédito rural, preço mínimo e abastecimento referentes à triticultura, de 1999 a 2008, utilizando dados secundários organizados nas formas de tabelas e gráficos. A participação do crédito para o trigo em relação ao total de crédito rural aumentou durante o período analisado. Embora a maior parte do crédito para o trigo fora direcionado para os estados tradicionalmente produtores, houve maior crescimento de volume para os estados com maior produtividade, onde há predomínio de trigo irrigado. Na política de preços mínimos, o Governo Federal procurou diferenciar as regiões tradicionalmente produtoras das não tradicionais através de diferentes preços mínimos. Além disso, instrumentos diferentes foram utilizados para cada região. O AGF e o PROP foram, praticamente, utilizados nas regiões tradicionais, enquanto o EGF e o COVPA foram proporcionalmente mais utilizados nas regiões não tradicionais. Já o PEP foi utilizado para escoar a produção tritícola do Rio Grande do Sul e garantir o abastecimento de trigo da região Nordeste. Somente na última safra, o PEP foi utilizado para escoar a safra de estados não tradicionalmente produtores de trigo. Quanto ao abastecimento, não houve nenhuma política específica para o trigo durante o período analisado. A maior parte das importações, cerca de 50% do consumo interno, entrou no país através de portos nas regiões produtoras de trigo como a região Sul e o estado de São Paulo. Isto fez com que fosse necessária uma maior intervenção para sustentar os preços internos do trigo e, com isso, sua produção. O trabalho conclui que um melhor planejamento do abastecimento interno de trigo poderia reduzir os recursos gastos com políticas de crédito e preço mínimo e com o transporte do cereal.

Palavras-chaves: trigo, políticas, crédito rural, preço mínimo, abastecimento

Abstract This article analyzes the Brazilian public policies for rural credit, minimum price and supplying for wheat production, from 1999 to 2008, using secondary dataset organized in tables and graphs. The share of wheat’s credit in the total rural credit increased during the period analyzed. Although most of the credit for wheat was directed to traditional producing´s states, there was a higher volume growth for most productive states, where there is a predominance of irrigated wheat. In relation to minimum price policy, the Federal Government sought to differentiate the traditionally productive regions from non-traditional producers by differentiating the minimum prices. Moreover, different instruments were used for each region. The AGF and the PROP were only used in traditional areas, while EGF and COVPA were used proportionally more in non-traditional regions. PEP was used to run off the Rio Grande do Sul wheat’s production and to guarantee the Northeast wheat’s supply. Only in the last harvest year, PEP was used to run off the harvest from states not traditionally wheat producers. In relation to supplying, there was no specific policy during the period analyzed. Thus, the majority of imports, about 50% of domestic consumption, entered through wheat producing area’s harbors like the South region and São Paulo state. A greater intervention to support wheat’s domestic prices and its production were necessary. The paper ends by suggesting the planning of wheat’s domestic supplying could reduce the resources spent on credit and minimum price policies and on grain’s transportation.

Key Words: Wheat, policy, credit, minimum price, supply

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

2

1. INTRODUÇÃO O agronegócio possui um papel importante como gerador de renda e divisas para o Brasil.

No ano de 2008, a participação do agronegócio no PIB foi de 26,5%, seguindo a metodologia de cálculodo CEPEA/ESALQ/USP. Considerando somente a agropecuária, ela representou 6,7% do PIB brasileiro no mesmo ano. Segundo dados do Ministério da Agricultura, Pecuária e Abastecimento de 2008, as exportações brasileiras do agronegócio totalizaram US$ 71,8 bilhões, as importações US$ 11,8 bilhões, resultando num saldo comercial de US$ 60 bilhões. Os complexos da soja, das carnes, do açúcar e do álcool, dos produtos florestais e do café são, respectivamente, os principais exportadores no agronegócio do Brasil representando, em 2008, 76% do total exportado pelo agronegócio brasileiro.

Porém, existem alguns alimentos que, mesmo produzidos internamente, ainda se faz necessária a importação. O principal produto agropecuário importado pelo Brasil é o trigo. Em 2008, suas importações foram US$ 2,2 bilhões, sendo US$ 1,9 bilhões em grãos e US$ 0,3 bilhão em farinha. Isto representou 18,5% do total de importações do agronegócio brasileiro daquele ano. A produção interna de trigo atingiu 4,1 milhões de toneladas em 2008. No entanto, para complementar o consumo interno, foram importados 6 milhões de toneladas de trigo e 700 mil toneladas de farinha.

Mesmo com a necessidade de importação, o sistema agroindustrial do trigo possui uma relevante participação no agronegócio brasileiro. O primeiro segmento da cadeia do trigo é formado pelas indústrias de insumos (como sementes, corretivos, máquinas e implementos, defensivos agrícolas e fertilizantes, por exemplo). O próximo segmento é representado pela produção agrícola do trigo mais as importações. Em seguida tem-se a etapa que representa a industrialização do trigo. Nesta estão presentes a indústria moageira, que transforma o trigo em farinha que servirá de insumo para a indústria alimentícia de massas, biscoitos e panificação. O último segmento é formado pelas atividades de distribuição destes produtos, formadas pelo atacado, varejo, padarias e fornecedores de refeições coletivas. Segundo Rossi e Neves (2004), o sistema agroindustrial do trigo teve um faturamento total de 37 bilhões de reais em 2002.

Por sua importância econômica e como base da alimentação, o governo federal sempre utilizou políticas públicas no sentido de incentivar a produção de trigo no Brasil. Bayma1 apud Colle (1998) destaca a concessão de subsídios para aumentar a produção e a qualidade do trigo brasileiro, além de incentivos fiscais para a utilização de insumos modernos durante a República Velha. Durante o Estado Novo, segundo o autor citado, as políticas do governo foram para assegurar o mercado interno para o produto nacional a preços remuneradores ao produtor. Segundo Queiroz (2001), a criação da CTRIN (Departamento Geral de Comercialização do Trigo Nacional) em 1962, conjugada com uma política forte de pesquisa e de preços mínimos, fez com que a produção nacional de trigo quadruplicasse até o final da década de 1960. O mesmo autor ressalta que, durante a década de 1980, o governo lançou uma política de crédito subsidiado em conjunto com uma política de preços mínimos atraentes com garantia de compra da produção total que reduziu as importações para apenas 15% do consumo total em 1988. Rossi e Neves (2004) descrevem a década de 90 como um período de declínio da produção de trigo causada pela desregulamentação do setor, queda no crédito e a diminuição das tarifas de importação causadas pelo MERCOSUL.

A literatura a respeito das políticas públicas de crédito procura analisar as mudanças que esta política sofreram no decorrer do tempo. Araújo (1983) destaca a expansão do crédito

1 BAYMA, C. Trigo. Rio de Janeiro, Serviço de Informações Agrícola, 1960, 2 v.

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

3

agropecuário de custeio, comercialização e investimento na década de 1970 graças a uma política de crédito caracterizado por taxa de juros reais negativos e a compulsoriedade de participação dos bancos comerciais, imposta pelas autoridades monetárias. Gasques e Conceição (2001) mostram o esgotamento do modelo de expansão de crédito via subsídios, a mudança na fonte de financiamentos de recursos do Tesouro para recursos obrigatórios após a crise orçamentária na década de 1980 e a busca de alternativas para novas fontes de financiamento. Bacha e Silva (2005) apresentam os novos instrumentos privados de financiamento agropecuário criados a partir da década de 1990, explicam a sua operacionalização e analisam o seu desempenho.

A criação de instrumentos de PGPM e sua forma de operacionalização durante a década de 1990 foi descrita por alguns autores. Verde (2001) descreve as alterações nos antigos instrumentos da PGPM, a criação de novos instrumentos e a diferença de custos entre os dois. Rezende (2001) se preocupa em analisar as modificações ocorridas na PGPM e sua eficácia durante a década de 1990, dada à criação de novos instrumentos e dadas às medidas adotadas frente à abertura comercial e à política fiscal restritiva pelas quais passaram o Brasil neste período. Já Del Bel Filho e Bacha (2005) analisam como as mudanças na PGPM afetaram a operacionalização desta para diferentes produtos e regiões no final da década de 1990 e no início dos anos 2000.

Há poucos autores que procuraram analisar as políticas públicas de abastecimento. Belik, Silva e Takagi (2001) analisam como o governo utilizou a política de abastecimento como tentativa de combater a fome. Já Favero (2006) mostra os fatores que levaram ao esgotamento do modelo estatal de abastecimento de hortifrútis no Brasil e analisa as novas formas de abastecimento na América Latina.

Neste contexto se insere este artigo cujo objetivo é analisar o papel das políticas públicas e a utilização de novos instrumentos de crédito e PGPM para a produção de trigo e o incentivo a sua expansão em áreas não tradicionais a partir do final dos anos 90. Para isso, serão consideradas a oferta e o custo de crédito para a produção de trigo, a existência de política de preços mínimos remunerativas e suas diferenças regionais e a política de estímulo ao abastecimento e ao escoamento da produção.

A metodologia adotada no artigo é a análise interpretativa de dados secundários organizados nas formas de tabelas e gráficos. Além desta introdução, o artigo contém mais 6 seções nas quais são analisadas as políticas de crédito rural, preço mínimo e abastecimento para toda a agropecuária, seguidas das análises das políticas públicas de apoio à triticultura, havendo seções específicas para as políticas públicas de crédito, preço mínimo e abastecimento de trigo no Brasil, além da conclusão do artigo.

2. POLÍTICAS GERAIS DE CRÉDITO RURAL, PREÇOS MÍNIMO S E ABASTECIMENTO

2.1 POLÍTICA GERAL DE CRÉDITO RURAL Bacha e Silva (2005) separam em três grandes períodos a evolução da política de crédito

rural no Brasil. O primeiro período, de 1970 a 1980, é caracterizado por montantes anuais crescentes de empréstimos a taxas de juros subsidiadas. As principais fontes de recursos para financiar o crédito rural foram os recursos do Tesouro Nacional e os oriundos das exigibilidades sobre os depósitos a vista. O segundo período, de 1981 até 1996, caracteriza-se pelo aumento da taxa de juros reais, que passa a ser predominantemente positiva nos anos 90, e uma redução no volume de crédito. O principal mecanismo de financiamento da agropecuária passou a ser a poupança rural. A partir de 1997, quando se inicia o terceiro período, o volume de crédito voltou a aumentar. As razões para este aumento foram a introdução de novos instrumentos privados

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

4

para o financiamento agropecuário, a implantação do sistema de equalização dos juros por parte do Tesouro Nacional e a criação de linhas de crédito específicas para financiamento do investimento agropecuário através do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

O gráfico 1 mostra a evolução do montante de recursos emprestados anualmente com intermediação pelo sistema bancário para a agricultura no período de 1999 a 2008. Pode-se perceber que há uma tendência de crescimento no montante total de crédito, embora houvesse uma estagnação no volume em 2005 e um pequeno crescimento em 2006.

Deve-se ressaltar que parte importante do crédito agrícola privado não está contabilizada neste gráfico, pois se dá diretamente entre os produtores de insumos, agroindústria e comercializadoras com os agricultores. Entre os instrumentos privados criados para este financiamento direto pode-se destacar a cédula de produto rural (CPR), o certificado de depósito agropecuário (CDA) e o warrant agropecuário (WA).

Gráfico 1: Crédito agrícola rural total – produtores e cooperativas

10,112,9

16,8 18,4

27,4

32,5 32,734,2

40,8

49,8

0

5

10

15

20

25

30

35

40

45

50

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Ano

Bilhões de R$ Ano Base 2008

FONTE: ANUÁRIO DE CRÉDITO RURAL, BACEN, 1999-2008

Quanto às fontes de crédito com intermediação do sistema bancário podem-se destacar os recursos obrigatórios, a poupança rural, os recursos do Fundo de Amparo ao Trabalhador (FAT) e os recursos do BNDES/Finame que foram responsáveis por aproximadamente 86% do total de recursos disponível para o financiamento agrícola. O texto de Gasques e Conceição (2001) já apontava para tendência de crescimento destas fontes no total do crédito rural bem como para a queda da participação dos recursos do tesouro nacional. Os recursos obrigatórios decorrentes da exigibilidade sobre os depósitos à vista são a maior fonte de recursos para o financiamento agrícola, sendo que em 2001 eles representaram 59,74% do total (ver tabela 1). TABELA 1 -PARTICIPAÇÃO DAS FONTES DE CRÉDITO EM RELAÇÃO AO TOTAL

Fontes 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Recursos do tesouro 0,14% 0,02% 0,56% 0,61% 1,19% 2,87% 1,46% 0,35% 0,34% 0,36%

Recursos obrigatórios 39,14% 50,63% 59,74% 53,03% 42,69% 42,41% 35,92% 47,88% 58,03% 49,10% Poupança rural 22,97% 17,36% 12,84% 15,31% 27,02% 28,60% 31,06% 20,36% 19,40% 27,09% Recursos livres 3,10% 3,73% 3,59% 4,77% 4,78% 4,76% 4,18% 3,02% 2,69% 3,60%

Fundos constitucionais 3,74% 2,28% 2,40% 3,33% 3,13% 3,37% 5,31% 4,41% 4,24% 5,79% FAT 16,65% 13,67% 10,81% 10,37% 8,33% 4,11% 7,69% 6,88% 3,30% 1,08%

FAE - Fundo Extra Mercado 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% Fundo de commodities 0,01% 0,01% 0,01% 0,01% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Bndes/Finame 5,57% 6,40% 6,53% 8,21% 11,34% 12,36% 10,06% 8,65% 4,63% 6,16% Recursos INCRA-PROCERA 0,28% 0,03% 1,69% 1,21% 0,40% 0,08% 0,47% 1,11% 1,14% 0,62%

Governos Estaduais 0,13% 0,10% 0,04% 0,05% 0,04% 0,06% 0,10% 0,05% 0,08% 0,07% Funcafé 6,23% 2,78% 1,47% 2,94% 1,04% 1,19% 3,61% 5,38% 4,39% 3,86%

Recursos externos 1,59% 1,36% 0,23% 0,09% 0,03% 0,19% 0,12% 1,91% 1,61% 1,86% Rec. de outras fontes 0,45% 1,63% 0,10% 0,09% 0,00% 0,00% 0,00% 0,01% 0,16% 0,41%

Total 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% FONTE: ELABORADA PELOS AUTORES A PARTIR DO ANUÁRIO DE CRÉDITO RURAL, BACEN, 1999-2008

A poupança rural segue como sendo a segunda maior fonte de recursos para conceder o crédito rural, representando entre 12,84% e 31,06% do montante total de financiamento agrícola oficial. O FAT foi a fonte de recursos na qual houve maior declínio de participação durante o período de 1999 a 2008, de 16,65% do total de recursos para o financiamento agrícola em 1999

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

5

para somente 1,08% destes em 2008. Já os repasses do BNDES, voltados para o investimento, representaram entre o mínimo 4,6% em 2007 e o máximo de 12,3% em 2004 do montante total do financiamento agrícola no período. É importante ressaltar que no caso dos recursos do BNDES, a diminuição da participação no montante total em 2007 aconteceu devido à queda de 9,1% no PIB agrícola de 2006, dados do IBGE, a qual acabou diminuindo a quantidade de investimentos no ano seguinte.

2.2 POLÍTICA GERAL DE SUSTENTAÇÃO DE PREÇO Os autores têm mostrado divergências em relação ao objetivo a se alcançado da Política

de Garantia de Preços Mínimos (PGPM). Para Paniago e Schuh (1971), o objetivo principal é reduzir os riscos da agricultura para facilitar o seu processo de modernização. Mas estes programas apresentam custos para sociedade, os quais dependem do sistema de fixação de preços, o modo pelo qual o sistema é implementado e os custos administrativos do programa. Já para Oliveira (1974), os objetivos do PGPM podem ser proteger a renda do setor agrícola, aumentar a produção agrícola ou eliminar o risco de preço. Para cada um destes objetivos, o autor propõe uma política que tem o menor custo para a sociedade. Verde (2001) argumenta que a PGPM busca garantir ao produtor uma renda mínima e também defender a renda do consumidor.

Segundo Del Bel Filho e Bacha (2005), os instrumentos tradicionais pelos quais a PGPM era executada até 1996 foram as Aquisições do Governo Federal (AGF) e o Empréstimo do Governo Federal (EGF). O AGF é um procedimento pelo qual o governo federal se compromete a adquirir um produto pelo seu preço mínimo. Ela pode ser direta ou vinculada ao EGF-COV. A partir de 1997, foi criado um mecanismo de equalização do valor do estoque com os preços de mercado, o que permitiu ao Tesouro Nacional repassar à Companhia Nacional de Abastecimento (CONAB) recursos que cobririam a diferença entre o valor dos estoques e o preço do produto no mercado, permitindo, assim, a venda de estoques acumulados em safras passadas. O EGF é um instrumento pelo qual o governo federal financia o estoque do produtor durante a safra. Ele possui duas modalidades: com opção de venda (EGF-COV) e a sem opção de venda (EGF-SOV) ao governo. O prêmio de liquidação do EGF, criado em 1992, consiste em uma subvenção da parcela do saldo devedor do empréstimo que exceder o valor de mercado do produto financiado e busca evitar as prorrogações constantes do EGF.

Del Bel Filho e Bacha (2005) também apresentam os novos instrumentos de garantia de preços implementados pelo governo federal em 1997: o Prêmio de Escoamento de Produção (PEP) e o Contrato de Opções de Venda de Produtos Agrícolas (COVPA). O PEP é um prêmio concedido àqueles que se disponham a adquirir o produto indicado pelo Governo Federal, diretamente do produtor rural e/ou sua cooperativa, pelo preço mínimo, promovendo o seu escoamento de uma região com excesso de oferta de produto para outra região de consumo previamente estabelecida onde há escassez. Já o COVPA é uma modalidade de seguro de preços que dá ao produtor rural o direito, mas não a obrigação, de vender seu produto para o Governo, numa data futura, a um preço previamente fixado. O COVPA serve para proteger o produtor rural e/ou sua cooperativa contra os riscos de queda nos preços.

Além do PEP e do COVPA, o governo federal criou em 2004 o Prêmio de Risco para Aquisição do Produto Agrícola oriundo de Contrato Privado de opção de Venda (PROP) e em 2006 o Prêmio Equalizador Pago ao Produtor (PEPRO). O PROP é um prêmio concedido em leilão público ao segmento consumidor que se dispõe a adquirir, em data futura, determinado produto diretamente de produtores e/ou suas cooperativas, pelo preço de exercício fixado e nas unidades da federação estabelecidas pelo governo, utilizando-se para isso do lançamento, em

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

6

leilão privado, de contrato privado de opção de venda. O PEPRO é um prêmio concedido ao produtor rural e/ou sua cooperativa que se disponha a vender seu produto pela diferença entre o preço mínimo estabelecido pelo Governo Federal e o valor do prêmio equalizador arrematado em leilão.

2.3 POLÍTICA GERAL DE ABASTECIMENTO Os autores que escrevem a respeito do abastecimento de produtos agrícolas concordam

que o governo é um importante ator para garantir a segurança alimentar das grandes cidades. Belik, Silva e Takagi (2001) mostram que, até os anos de 1930, os problemas de abastecimento estavam associados à questão da oferta de alimentos para a população que migrava do campo para a cidade. Desse período até os anos 1980, o problema passou a ser a distribuição dos alimentos. Na década de 1950, o governo interveio diretamente no armazenamento, na distribuição e na administração de estoques reguladores. O governo federal buscou aumentar a concorrência na distribuição como forma de diminuir os custos de intermediação. Segundo Fávero (2006), nos anos 1980 as preocupações quanto ao abastecimento passaram a ser a qualidade dos produtos, a eficiência na distribuição e o crescimento do intercâmbio internacional e regional. A partir dos anos 1990, o governo desregulamentou o mercado de distribuição por dois motivos principais: a ineficiência das estruturas de comercialização estatais e o maior peso dos produtos industriais na cesta de consumo da população. Favero (2006) conclui que a retirada do Governo Federal da coordenação central do sistema de centrais de abastecimento provocou a desorganização do sistema, o sucateamento dos equipamentos públicos e o fim de um modelo operacional considerado internacionalmente como referência.

3. HISTÓRICO DE POLÍTICAS DE FOMENTO À TRITICULTURA Segundo Fernandes Filho (1995), as políticas de fomento ao trigo podem ser divididas em

três períodos: de 1930 a 1946, de 1946 a 1964 e de 1964 a 1990. A escolha de 1930 como marco inicial se deve às transformações políticas que ocorreram no Brasil durante este anos e os seguintes. Até esta data não havia uma política agrícola do Governo Federal visando o desenvolvimento da produção voltada para o abastecimento do mercado interno, não obstante o peso da importação de alimentos. A partir da revolução de 1930, as políticas públicas passaram a ser implementadas fundamentalmente pela União.

A intervenção do governo na triticultura durante o primeiro período foi indireta, sem a aplicação de expressivos recursos orçamentários. A única política que recebeu recursos públicos foi a de crédito, mas foram apenas pequenos volumes. As principais políticas que afetaram a produção foram a de preços mínimos e as de quotas de importação. A produção brasileira de trigo cresceu cerca de 50% durante o período, mas a produtividade decaiu e a dependência das importações permaneceu praticamente a mesma. Mas comparadas com as políticas públicas de outros alimentos, a política do trigo, principalmente durante o Estado Novo, se destacou graças à grande importância do trigo na cesta de consumo da população e à nova política econômica do Governo que passou a priorizar o desenvolvimento pela substituição das importações, entre elas a do trigo. Durante esta fase o governo subsidiou 100% o valor do frete de sementes nacionais de trigo e 60% o frete dos grãos nacionais, além de obrigar a moagem de no mínimo 5% de trigo nacional em relação ao total de trigo processado.

Entre 1946 e 1955, o Governo Federal aplicou um expressivo volume de recursos na triticultura, viabilizando a produção a crescer em 372%. Os principais instrumentos de fomento de produção de trigo foram: a política de preços mínimos, a política de crédito, a política de comercialização, a política de armazenagem e a política de pesquisas tanto em desenvolvimento de novas sementes e técnicas de plantio mais produtivas como na utilização de insumos

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

7

modernos. Pela primeira vez, o Governo utilizou uma política, a de crédito, para estimular a expansão das lavouras de trigo para novas áreas. Também permitiu a venda de cotas de trigo nacional das regiões não produtoras para as regiões produtoras com o objetivo de evitar o “passeio do trigo”. Este “passeio” consistia em transportar o trigo nacional para as regiões Norte e Nordeste, enquanto se importava trigo pela região Sul.

A partir de 1957, o Governo Federal começou a ter condições especiais para importar trigo, principalmente dos EUA, e começou a retirar o apoio à produção nacional. Devido ao excesso de estoques, os EUA passaram a oferecer, através da Public Law 480, trigo a preços abaixo do mercado com crédito de longo prazo e juros subsidiados. O Governo Federal vendia este trigo internamente a vista, sendo que esta se tornou uma importante fonte de recursos para o Governo impulsionar a industrialização do país (que passara a ser a prioridade).

Com a instituição do regime militar em 1964, a normalidade do abastecimento interno de trigo e o financiamento indireto via sua importação para investimento em infra-estrutura foram consideradas vitais para a legitimação do regime. Assim, a partir de 1967, o Governo Federal assumiu o monopólio na comercialização de trigo no Brasil. No início da década de 1970, a inflação interna começou a subir e o Governo Federal utilizou parte dos recursos advindos da importação de trigo para subsidiar o consumo interno deste cereal para evitar a perda de legitimação do novo regime.

Em 1974, com o aumento dos preços internacionais do trigo e a crise do balanço de pagamentos, causado pelo choque de petróleo, o Governo Federal voltou a estimular a produção interna do trigo. Até 1979, o principal instrumento para isto foi a política de crédito rural. Na década de 1980, a principal política passou a ser a de preços mínimos, os quais o Governo mantinha acima do preço internacional como forma de subsidiar o produtor nacional.

A crise fiscal de 1987 e o fim da necessidade de legitimar um governo autoritário fizeram com que se iniciasse a extinção dos subsídios dados tanto ao consumo quanto à produção de trigo. Este processo teve seu ápice em 1990, no primeiro governo democraticamente eleito, com o fim do monopólio de comercialização de trigo. Segundo Costa (1998), em 1987, 57,72% do valor total da produção nacional de trigo era subvencionado pelo Estado e 118,44% do valor do consumo da indústria moageira de trigo era transferido pelo governo para os consumidores. Já em 1995, o produtor de trigo era taxado em 28,8% do valor de sua produção do cereal e o consumidor era taxado em 34,49% do valor de consumo do trigo. Silva (1992) mostra que, durante o monopólio de comercialização, os subsídios à produção nacional de trigo referentes à política de crédito foram absorvidos pelo produtor, enquanto os subsídios da política de preço mínimo foram absorvidos pela indústria de insumos. A maior parte dos subsídios de consumo foi absorvida pelo consumidor, principalmente o de baixa renda, embora todas as indústrias alimentícias que utilizavam o trigo como insumo tiveram elevação de seus markups.

A partir dos anos 1990 com o início do MERCOSUL, criado em 1991 pelo tratado de Assunção, e a conclusão da Rodada do Uruguai em 1994, a produção nacional de trigo passou a sofrer uma grande concorrência do trigo importado. Em 1995, no MERCOSUL começou a valer o acordo que reduz para 0% a tarifa de importação de trigo entre seus países membros e estipulou uma Tarifa Externa Comum (TEC) de 13% para a importação de trigo de países de fora do bloco. Já a Rodada do Uruguai, que criou a OMC e foi finalizada em 1994, estipulou que os subsídios à produção agrícola deveriam ser reduzidos em 20% nos países desenvolvidos e 13,3 % nos países menos desenvolvidos e os subsídios à exportação deveriam diminuir em 36% nos países desenvolvidos e em 24% nos países em desenvolvimento. De acordo com o modelo de equilíbrio geral de Bitencourt (2000), a entrada em funcionamento dos dois acordos aumentaria a quantidade de trigo importada pelo Brasil via Argentina em detrimento ao trigo oriundo do

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

8

Canadá e dos EUA, o que realmente aconteceu. Este autor previu uma queda de cerca de 20% na produção brasileira de trigo devido à concorrência do trigo argentino. Segundo Maia (1996), ao utilizar um modelo de custos comparativos, pequenos aumentos nos preços internacionais de trigo ou na produtividade nacional deixariam o trigo brasileiro competitivo as importações.

4. POLÍTICAS DE CRÉDITO PARA TRITICULTURA O crédito agrícola total para o trigo seguiu basicamente a mesma tendência de aumento

do crédito rural total de 1999 até 2008, mas ganhou em importância sobre o total durante o período (ver tabela 2). De 1999 até 2004, o crédito para o trigo subiu 388% indo de R$ 303 milhões a R$ 1.480 milhões em valores de 2008. Houve uma queda de 17,5% do financiamento para o trigo em 2005 para R$ 1.221,3 milhões e ele se manteve praticamente estável em 2006, R$ 1.271,2 milhões, para então ter um crescimento de 114% para R$ 2.718 milhões até 2008. A participação do crédito para o trigo em relação ao crédito agrícola subiu de 3,03% em 1999 para 5,46% em 2008, mais do que a participação do cereal no valor total produzido no Brasil deste ano, 1,82%.

Um resultado que pode ser relacionado à política de crédito é a participação do total produzido em toneladas do trigo nacional no total de toneladas de trigo disponível internamente (este último é a soma entre o total de trigo produzido internamente e o total do trigo importado menos o total de trigo exportado). A participação do trigo nacional foi de 18,1% sobre o total de trigo disponível internamente em 2000 (ver tabela 3). Esta participação subiu para 62,3% em 2004. Com a queda no crédito em 2005 e sua estabilidade em 2006, esta participação voltou a cair e o trigo brasileiro chegou a representar apenas 29,7% do total do trigo disponível internamente em 2006. Com a volta do crescimento do crédito em 2007 e 2008, a participação da produção nacional na disponibilidade interna de trigo voltou a subir e alcançou 52,6% em 2008. TABELA 2 - TOTAL DE CRÉDITO PARA CUSTEIO E COMERCIALIZAÇÃO DE TRIGO NO BRASIL, VALORES DE 2008 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Custeio Lavoura 157,5 207,0 308,4 411,8 796,7 782,9 645,8 536,1 764,7 1.189,5 Comercialização 145,6 171,6 292,6 317,3 453,3 697,1 575,5 735,0 1.003,4 1.528,0

Total 303,0 378,6 601,1 729,1 1.250,0 1.480,0 1.221,3 1.271,2 1.768,1 2.717,5 FONTE: ANUÁRIO DE CRÉDITO RURAL, BACEN, 1999-2008

O crédito total para o trigo pode ser separado em crédito para custeio das lavouras e crédito para comercialização. O crédito para custeio da lavoura, no caso do trigo, é separado em crédito para o zoneamento agrícola, para o trigo de sequeiro, para o trigo irrigado e para o plantio direto do trigo. Já o crédito para comercialização inclui os empréstimos do governo federal (EGF), o crédito de pré-comercialização, o desconto de nota promissória rural (NPR) e o desconto de duplicata rural (DR), a cédula de produto rural (CPR), a linha especial de crédito (LEC), o crédito de estocagem e adiantamento a cooperados de produto vendido com entrega futura. TABELA 3 - PRODUÇÃO, EXPORTAÇÃO e IMPORTAÇÃO DE TRIGO EM MIL TONELADAS 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Produção do Brasil (A) 2.438,2 1.661,5 3.366,6 3.105,7 6.153,5 5.818,8 4.658,8 2.484,8 4.114,1 6.027,1 Importação (B) 6.891,3 7.522,7 7.011,8 6.562,5 6.611,9 4.847,9 4.988,1 6.531,2 6.638,0 6.032,7 Exportação (C) 0,2 0 0,2 0,1 49,9 1.320,5 156,2 651,4 102,8 604,8 Disponibilidade Interna (A+B-C) 9.329,2 9.184,2 10.378,2 9.668,1 12.715,5 9.346,3 9.490,8 8.364,7 10.649,2 11.455,0

FONTE: IBGE, PRODUÇÃO AGRÍCOLA MUNICIPAL 2002-2008, IBGE, LSPA 2000-2001 e AGROSTAT a partir de dados da SECEX/MDIC

Os dados da tabela 2 mostram que o crédito de comercialização supera o crédito de custeio da lavoura a partir de 2006. Os dados do Instituto de Economia Agrícola (IEA) do estado de São Paulo mostram uma queda dos preços do trigo, a preços de 2008, de 17,45% em 2004. Esta queda fez com que a área plantada de trigo em 2005 diminuísse em 14,3%, segundo dados da CONAB. Em 2005, os dados do IEA indicam uma nova queda no preço do trigo, de 15,85%,

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

9

a preços de 2008. Novamente, esta queda de preço provocou a queda de 25,6% da área plantada no ano seguinte, dados da CONAB. A queda na área plantada reduz a necessidade de crédito para custeio da lavoura. Já a queda nos preços faz com que seja preciso aumentar o crédito para comercialização.

Para garantir a manutenção do preço do trigo, o governo utilizou a Linha de Especial de Crédito (LEC) que é um instrumento similar ao Empréstimo do Governo Federal (EGF). A diferença entre a LEC e o EGF é que na LEC há a possibilidade de se estabelecer um preço de referência diferente do preço mínimo, caso o produto esteja na pauta da Política de Garantia de Preços Mínimos (PGPM). Em 2006, o LEC foi, a preços de 2008, de R$ 141.900.254,50, cerca de 20% do total do crédito de comercialização. Com o LEC, o governo interveio no preço do trigo antes de o cereal atingir o preço mínimo estabelecido e sinalizou aos produtores que iria manter uma política de apoio à comercialização do produto. Isto foi um dos motivos que incentivou os produtores a aumentarem a área plantada com trigo em 2007.

O crédito de comercialização, segundo Araújo (1983), favorece mais o industrial ou o beneficiador do que o produtor rural mediante notas promissórias rurais (NPR) e duplicatas rurais (DR). Os dados sobre os descontos de NPR e DR mostram que embora o Sudeste produzisse 3,43% da produção brasileira de trigo durante os últimos dez anos (ver tabela 5), a participação desta região no total de crédito concedido via desconto de NPR e DR foi em média de 38,8% (ver tabela 4). Isto pode ser explicado pelo fato do Sudeste ter grande peso na indústria moageira e na indústria de derivados de trigo. TABELA 4 - PARTICIPAÇÃO REGIONAL NO TOTAL DE CRÉDITO DE DESCONTO NPR E DR 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 N/NE 0,0% 0,4% 3,2% 0,7% 1,3% 0,0% 1,1% 0,0% 5,2% 1,2% CO 6,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% SE 88,8% 36,8% 48,1% 24,1% 42,1% 46,7% 45,6% 72,0% 33,0% 55,1% S 5,3% 62,8% 48,7% 75,2% 56,6% 53,3% 53,3% 27,7% 61,9% 43,6%

FONTE: ELABORADA PELOS AUTORES A PARTIR DO ANUÁRIO DE CRÉDITO RURAL, BACEN, 1999-2008

TABELA 5 - PARTIPAÇÃO REGIONAL NO TOTAL DA PRODUÇÃO BRASILEIRA DE TRIGO 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 N/NE 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,1% 0,0% 0,0% 0,0% CO 3,4% 2,6% 3,9% 4,1% 3,9% 5,2% 5,2% 4,1% 4,8% 2,5% SE 2,3% 2,4% 2,0% 2,7% 2,2% 3,7% 3,7% 4,3% 6,5% 3,8% S 94,3% 95,0% 94,1% 93,2% 93,8% 91,1% 91,1% 91,5% 88,8% 93,7%

FONTE: ELABORADA PELOS AUTORES A PARTIR DE IBGE, PRODUÇÃO AGRÍCOLA MUNICIPAL 2002-2008 e IBGE, LSPA 2000-2001

Ainda segundo Araújo (1983), os financiamentos para a comercialização de cereais, através do EGF, caracterizam uma assistência financeira direta ao produtor rural. Gasques e Conceição (2001) mostram uma queda na aplicação dos recursos públicos aplicados, de 1997 a 1999, para o financiamento da comercialização. Entre 1999 e 2008, os recursos públicos, EGF mais LEC, tiveram uma participação média de 87,3% no total do crédito fornecido para a comercialização do trigo. O volume de crédito do EGF para o trigo subiu, a preços de 2008, de R$ 116.505.517,28 em 1999 para R$ 1.424.141.546,86, um aumento de 1.122,4%. Estes recursos do EGF são mais focados nas regiões produtoras. Em média, 79,4% do total dos recursos do EGF foram para a região Sul, onde estão localizadas 92,83% da produção brasileira de trigo (ver tabela 6). TABELA 6 - PARTICIPAÇÃO REGIONAL NO TOTAL DE EGF 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 N/NE 0,0% 11,0% 0,0% 0,0% 1,4% 2,8% 0,9% 2,8% 2,9% 4,7% CO 3,4% 1,0% 2,8% 5,1% 6,7% 3,6% 5,5% 4,4% 2,1% 3,1% SE 21,9% 21,6% 16,9% 8,3% 12,6% 12,7% 12,4% 8,9% 13,4% 13,0% S 74,7% 66,4% 80,3% 86,5% 79,2% 80,9% 81,2% 83,9% 81,6% 79,2%

FONTE: ELABORADA PELOS AUTORES A PARTIR DO ANUÁRIO DE CRÉDITO RURAL, BACEN, 1999-2008

A capilaridade do Sistema Nacional de Crédito Rural (SNCR) é maior em regiões que já atingiram certo estágio de desenvolvimento urbano-industrial ou uma agricultura mais dinâmica

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

10

e comercial (Araújo, 1983). A participação do crédito de custeio de lavoura para o trigo apresentou uma participação média nos últimos 5 anos de 40,8% do total do valor de trigo produzido (ver tabela 7). Os dois estados que mais se destacaram foram São Paulo, com uma participação média do crédito de 54,8% do valor total produzido, e o Rio Grande do Sul, com 50,4%. O resultado paulista pode ser atribuído à maior cobertura bancária, a qual facilita o acesso do agricultor ao SNCR. No Rio Grande do Sul, a existência de um banco estadual, Banrisul, e de um sistema de cooperativas contribuem para aumentar o acesso do produtor ao crédito rural. TABELA 7 - PARTICIPAÇÃO DO CRÉDITO DE CUSTEIO DE LAVOURA NO VALOR TOTAL DA PRODUÇÃO DE TRIGO 2004 2005 2006 2007 2008 BRASIL 38,3% 44,0% 50,1% 36,5% 44,0% MG 10,9% 26,1% 13,1% 23,6% 19,2% SP 44,1% 50,2% 54,2% 67,6% 57,8% PR 33,8% 36,7% 45,3% 29,5% 35,9% SC 17,7% 51,1% 44,0% 28,6% 39,2% RS 51,0% 60,7% 30,0% 47,8% 62,3% MT 7,5% 0,0% 0,0% 0,0% 17,7% MS 16,1% 11,4% 9,4% 8,9% 30,7% GO 13,3% 23,6% 4,9% 15,5% 6,8% DF 38,6% 52,9% 23,1% 16,2% 9,3%

FONTE: ELABORADA PELOS AUTORES A PARTIR DO ANUÁRIO DE CRÉDITO RURAL, BACEN, 1999-2008 E IBGE, PRODUÇÃO AGRÍCOLA MUNICIPAL 2004-2008

O crédito de custeio de lavouras de trigo apresentou uma elevação de 655,3% nos últimos dez anos, sendo que a partir de 2001, excluindo 2003 e 2004, a participação do crédito para o plantio direto superou o crédito para o trigo de sequeiro. Segundo o Instituto Agronômico de Campinas (IAC), o sistema plantio direto (SPD) é um sistema de manejo do solo no qual a palha e os restos vegetais são deixados na superfície do solo. O solo é revolvido apenas no sulco, onde são depositados sementes e fertilizantes. As plantas infestantes são controladas por herbicidas. Não existe preparo do solo além da mobilização no sulco de plantio. A participação do trigo de plantio direto no total de crédito da lavoura foi de 39,7% em 1999 e de 61,5% em 2008 (ver tabela 8). TABELA 8 - PARTICIPAÇÃO DO TIPO DE PLANTIO NO TOTAL DO CRÉDITO DE CUSTEIO DA LAVOURA DE TRIGO 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 TRIGO SEQUEIRO 55,4% 63,1% 43,8% 44,0% 54,8% 51,5% 42,8% 37,4% 33,9% 34,2% PLANTIO DIRETO 39,7% 33,1% 51,8% 51,6% 42,0% 45,2% 53,1% 59,5% 62,7% 61,5% TRIGO IRRIGADO 1,6% 1,8% 1,2% 1,3% 1,6% 2,1% 3,0% 2,4% 2,9% 2,7% OUTROS PLANTIOS 3,3% 2,0% 3,2% 3,1% 1,6% 1,2% 1,1% 0,7% 0,5% 1,6%

FONTE: ELABORADA PELOS AUTORES A PARTIR DO ANUÁRIO DE CRÉDITO RURAL, BACEN, 1999-2008

Este incentivo ao plantio direto está diretamente ligado às preocupações ambientais que vivemos neste novo século. Entre as vantagens ambientais atribuídas ao plantio direto estão: a diminuição no consumo de combustíveis fósseis, o sequestro do carbono pelo aumento do estoque de carbono no solo e da matéria orgânica em decomposição na superfície e a redução das perdas do solo por erosão, do assoreamento e da poluição difusa que atinge reservatórios e cursos de água.

Quanto à expansão das novas fronteiras agrícolas, nota-se um aumento da área de trigo irrigado que recebe crédito em relação à área total com financiamento agrícola. Esta área passou de 0,8 % da área total com crédito em 1999 para 1,9% do total em 2008. O crescimento nos últimos 10 anos de área de plantio de trigo irrigado com crédito subiu 490%, enquanto a área total financiada de trigo subiu 155%. A principal razão para isto é a produtividade das áreas com trigo irrigado. Minas Gerais, Goiás e Distrito Federal, que na sua maioria plantam trigo irrigado, obtiveram uma produtividade média nos últimos anos de, respectivamente, 4.486 kg/ha, 4.415 kg/ha e 5.247 kg/ha (ver tabela 9). Enquanto os estados tradicionais com plantação de trigo

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

11

sequeiro, Paraná e Rio Grande do Sul, obtiveram, respectivamente, produtividades médias de 2.220 kg/ha e 1.826 kg/ha.

O mesmo não aconteceu para expansão da fronteira agrícola para o trigo de sequeiro. A participação do Mato Grosso do Sul no total do crédito de custeio de lavoura caiu de 0,9% em 1999 para 0,4% em 2009, bem abaixo da sua participação no total da produção brasileira de trigo que foi de 1,1% em 2008. O motivo para isso foi que as lavouras sul mato-grossenses não conseguiram atingir a mesma produtividade das lavouras paranaense e gaúcha, ficando na média em 72% da produtividade da primeira e 87% da produtividade da segunda. TABELA 9 - RENDIMENTO MÉDIO (KG/HA) MÉDIO DO TRIGO POR ESTADO 2004 2005 2006 2007 2008 MG 4.344 4.369 4.534 4.392 4.791 PR 2.205 2.169 1.610 2.345 2.773 RS 1.832 1.645 1.355 2.030 2.266 MS 1.391 1.426 1.248 2.318 1.507 GO 4.031 4.488 4.452 4.577 4.526 DF 5.089 5.477 5.204 5.242 5.225

FONTE: IBGE, PRODUÇÃO AGRÍCOLA MUNICIPAL 2004-2008

5. POLÍTICAS DE SUSTENTAÇÃO DO PREÇO PARA A TRITICU LTURA O Governo Federal só passa a diferenciar na política de preço mínimo os estados

tradicionalmente produtores de trigo localizados na região Sul dos demais estados produtores a partir de julho de 2002. A partir deste mês, o preço mínimo para o Sudeste e Centro-Oeste fica 5,2% maior do que o preço mínimo vigente nos estados do Sul. Em junho de 2003, o preço mínimo na Bahia e na região Centro-Oeste foi reajustado nominalmente em 50%. No mês seguinte, o preço mínimo da região Sudeste também foi reajustado em 50%, igualando o preço mínimo das regiões não tradicionais de produção de trigo. Na mesma data, o preço mínimo na região Sul aumentou em 40,4%, deixando o preço mínimo nas regiões não tradicionais de produção de trigo num valor 12,5% maior do que o preço mínimo das regiões tradicionais. Em julho de 2008, tanto o preço mínimo das regiões tradicionais como das não tradicionais tiveram um reajuste nominal de 20% e a diferença entre eles foi mantida em 12,5%. Estes dados demonstram que somente a partir de 2002 e mais claramente me 2003, o Governo Federal começa a utilizar a política de preços mínimos para incentivar a expansão das lavouras de trigo nas regiões não tradicionais de cultivo do cereal.

Os gráficos 2 e 3mostram, respectivamente, os preços médios pagos ao produtor nas regiões tradicionais e não tradicionais e os seus respectivos preços mínimos. Como preços pagos ao produtor para a região tradicional foram considerados os preços fornecidos pela CONAB para os estados do Rio Grande do Sul e do Paraná. Para as regiões não tradicionais foram considerados os preços pagos ao produtor em São Paulo segundo o Instituto Economia Agrícola (IEA).

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

12

-

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

jan

/04

ma

i/0

4

set/

04

jan

/05

ma

i/0

5

set/

05

jan

/06

ma

i/0

6

set/

06

jan

/07

ma

i/0

7

set/

07

jan

/08

ma

i/0

8

set/

08

R$

/TO

N

Gráfico 2: Preços do trigo em R$/ton - região tradicional

Preços PR

Preços RS

Preço

mínimo

FONTE: ELABORADO PELOS AUTORES A PARTIR DE DADOS DA CONAB

Há comportamentos distintos da relação preço recebido/preço mínimo ao longo do tempo e por estado produtor. De 2000 até 2004, os preços de trigo se mantiveram acima do preço mínimo estabelecido e o Governo Federal não adquirir trigo através do AGF. Nos anos seguintes, há dois períodos nos quais os preços pagos aos produtores ficaram abaixo dos preços mínimos elaborados pelo Governo Federal: entre outubro de 2004 e agosto de 2006 e a partir de outubro de 2008. No primeiro período, os preços pagos aos produtores gaúchos ficaram abaixo do preço mínimo durante todo o período, os preços pagos aos produtores paulistas só ficaram acima dos preços mínimos entre março e agosto de 2005, na entressafra, e os preços pagos aos produtores paranaenses ficaram acima dos preços mínimos de abril de 2005 a outubro de 2005, exceto setembro e em julho e agosto de 2006. No segundo período, os preços ao produtor paulista ficaram abaixo do preço mínimo durante todo o período, os preços ao produtor gaúcho ficaram abaixo durante os dois últimos meses de 2008 e os preços ao produto paranaense não ficaram abaixo do preço mínimo durante este segundo período.

-

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

jan

/04

ma

i/0

4

set/

04

jan

/05

ma

i/0

5

set/

05

jan

/06

ma

i/0

6

set/

06

jan

/07

ma

i/0

7

set/

07

jan

/08

ma

i/0

8

set/

08

R$

/TO

N

Gráfico 3: Preços do trigo em R$/ton - região não tradicional

Preços SP

Preços

mínimos

FONTE: ELABORADO PELOS AUTORES A PARTIR DE DADOS DO IEA/CATI – SAAESP e CONAB

O Governo Federal procurou sustentar os preços recebidos pelo triticultor utilizando instrumentos tradicionais e novos. Entre os tradicionais, o Governo Federal adquiriu via AGF entre 0% do total produzido em 2007 e 10,3% em 2005, relacionando dados de AGF da CONAB com dados de produção do IBGE. Através do EGF foram concedidos financiamentos que variavam entre 25,8% do valor total de trigo produzido em 2004 e 53,0% em 2008, relacionando dados de crédito do BACEN com dados do valor total da safra do IBGE. Já o LEC financiou entre 0% do total do valor do trigo produzido em 2005 e 2008 e 13,3 % em 2006. Já com os

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

13

novos instrumentos, o Governo Federal protegeu entre 0% do total produzido na safra de 2006/2007 e 54,1% na safra 2007/2008, dados do Ministério da Agricultura, Pecuária e Abastecimento. O Governo Federal mesclou os diversos instrumentos de PGPM para sustentar o preço do trigo, principalmente nos anos de 2005, 2006 e 2008.

O AGF foi um instrumento que o Governo Federal utilizou para sustentar os preços nos estados onde há maior produção nacional de trigo e, principalmente, nos tradicionalmente produtores. Os estados da região Sul foram responsáveis, em média, por 96,8% do total de trigo adquirido via AGF, acima de sua participação na produção total (ver tabela 10). Em termos de participação relativa de aquisição via AGF em relação à produção estadual, Santa Catarina teve 29,5% de sua produção em 2008 e 17,5% de sua produção em 2005 adquirida via AGF. Logo após vem São Paulo, quarto maior produtor, com 15,1% de sua produção em 2005, o Paraná com 11,2% e o Rio Grande do Sul com 8,9% de suas respectivas produções adquiridas com este instrumento (ver tabela 11).

Entre os instrumentos tradicionais utilizados para financiar os estoques para evitar a sua comercialização durante o período de preços mais baixos estão o EGF e o LEC. A participação do total de crédito do LEC mais EGF no valor de trigo produzido foi de 30% em 2004, dados de crédito do BACEN relacionados com dados de valor de produção do IBGE. Com a queda dos preços do trigo, a soma de EGF mais LEC chegou a 63,3% em 2006. Com o aumento dos preços a partir de 2007, esta participação voltou a cair para 41,9% em 2007. Em 2008, com a necessidade de garantir os preços do trigo no último trimestre do ano, o valor do EGF subiu e representou 53% do valor total produzido. Embora o EGF predomine na região Sul com média de 79% do total de crédito via EGF, o fato do preço mínimo nas regiões Sudeste e Centro-Oeste ser maior, faz com que a participação destas regiões no total de crédito do EGF (de 14% para o Sudeste e 4% para o Centro-Oeste) seja maior que sua participação total na produção (ver tabela 5). Assim, é possível notar um esforço maior do governo na proteção da renda do produtor tritícola nas regiões que não são tradicionalmente produtoras de trigo. TABELA 10 - PARTICIPAÇÃO ESTADUAL NO TOTAL ADQUIRIDO VIA AGF 2004 2005 2006 2007 2008 MS 3,4% 0,8% 0,0% - 6,9% MG 0,0% 0,7% 0,0% - 0,0% SP 0,0% 4,3% 1,7% - 0,0% PR 34,3% 64,5% 0,0% - 52,5% RS 56,4% 25,8% 92,0% - 20,0% SC 5,8% 3,9% 6,3% - 25,5%

FONTE: ELABORADA PELOS AUTORES A PARTIR DE DADOS DA CONAB

TABELA 11 - % DA PRODUÇÃO ESTADUAL ADQUIRIDA VIA AGF 2004 2005 2006 2007 2008 MS 2,0% 3,2% 0,0% 0,0% 6,9% MG 0,0% 5,5% 0,0% 0,0% 0,0% SP 0,0% 15,1% 0,5% 0,0% 0,0% PR 2,1% 11,2% 0,0% 0,0% 6,4% RS 5,0% 8,9% 3,6% 0,0% 2,7% SC 5,6% 17,5% 1,4% 0,0% 29,5%

FONTE: ELABORADA PELOS AUTORES A PARTIR DE DADOS DA CONAB E DO IBGE, PRODUÇÃO AGRÍCOLA MUNICIPAL 2004-2008

Já o LEC, por ser uma linha especial, mostra mais claramente o intuito do governo em beneficiar certo produto ou uma certa região produtora. O trigo tem participações distintas no total de crédito distribuído via LEC. Em 2003, o LEC para o trigo representou 3,5% do valor total disponível para LEC. No ano seguinte, este valor subiu para 34,83% do valor total. O LEC voltou a beneficiar o trigo em 2006, com esta cultura tendo uma participação total de 24,9% do montante total. Nos anos seguintes, o trigo teve uma participação inexpressiva de menos de 1%.

Nos anos em que o LEC para o trigo obteve os maiores valores, R$ 85,9 milhões em 2004 e R$ 141,9 milhões em 2006, as regiões mais beneficiadas foram a Sul com 65,6% de

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

14

participação do total em 2004 e 86,9% em 2006; a Sudeste com participação de 27,2% em 2004 e de 12% em 2006; e a Centro-Oeste com participação de 1,4% em 2004 e 1,1% em 2006 e a Nordeste com participação de 5,8 % em 2004 (ver tabela 12). Nota-se em 2004, um maior incentivo à produção de trigo nas áreas não tradicionais de trigo devido à maior dispersão dos recursos do LEC. O resultado foi que enquanto a produção de trigo caiu 8,1% na região Sul em 2004 em relação a 2003, a produção da região Centro-Oeste cresceu 23,8%, da região Nordeste cresceu 28,1% e da região Sudeste cresceu 54,7%. Já 2006 houve queda de 46,7% na produção brasileira de trigo, o terceiro ano seguido. Por isso, o Governo preferiu utilizar o LEC como forma de estimular a produção em dois estados, Rio Grande do Sul e Santa Catarina, localizados na região Sul, tradicionalmente produtora de trigo, para garantir o abastecimento interno de trigo. Estes dois estados receberam 56% dos recursos totais do LEC em 2006, embora representassem 39% da produção brasileira neste mesmo ano.

Os novos instrumentos utilizados ao apoio à comercialização do trigo foram o COVPA, o PROP e o PEP, segundo dados fornecidos pelo Ministério da Agricultura, Pecuária e Abastecimento. O COVPA foi ofertado nas safras de 2000/2001, 2003/2004, 2004/2005 e 2007/2008. No total foram ofertados contratos para 4.031,6 mil toneladas. Destes, 63,3% dos contratos foram vendidos e 30% foram exercidos, totalizando uma proteção de 14,4% da produção total de trigo nos anos em que o COVPA foi vendido. O total de PEP ofertado foi de 9.035 mil toneladas, sendo que destes 53,2% de contratos foram vendidos. O apoio à safra via PEP aumentou de 7,4% do total da safra em 2004/2005 para 35,2% na safra 2008/2009, sendo que o apoio à comercialização desta safra acaba em julho de 2010 e, portanto, nem todos os dados se encontram neste estudo. De PROP, foram ofertados 300,2 mil toneladas e foram vendidos 51,1% disto. O total da safra protegido pelo PROP foi de 3,1%. TABELA 12 - PARTICIPAÇÃO ESTADUAL NO TOTAL DE LEC 2003 2004 2005 2006 2007 2008 GO - - - 1,1% - - MT - 1,4% - - - - BA - 5,8% - - - - MG 29,1% 9,7% - 6,1% 29,5% 100,0% SP 8,2% 17,5% - 5,9% 70,5% - PR - 35,1% - 30,8% - - RS 62,6% 26,8% - 49,0% - - SC - 3,7% - 7,0% - - FONTE: ELABORADA PELOS AUTORES A PARTIR DO ANUÁRIO DE CRÉDITO RURAL, BACEN, 2003-2008

A análise dos dados do COVPA mostra que, ao longo dos primeiros anos do século XXI, este instrumento tem uma aceitação crescente pelo mercado e cada vez mais ele protege uma maior parte da produção tritícola. Enquanto na safra de 2000/2001 apenas o Rio Grande do Sul possui a uma relação contrato vendido/contrato ofertado acima de 50%, na verdade 87%, na safra 2004/2005 todos os estados da região Sul mais Minas Gerais e São Paulo conseguiram vender 100% dos contratos ofertados, segundo dados da CONAB. Além disso, enquanto na safra de 2000/2001 o Rio Grande do Sul, o estado mais protegido pelo COVPA, tinha 29,1% de sua produção apoiada por este instrumento, na safra de 2007/2008 tínhamos São Paulo com 69,5%, Mato Grosso do Sul com 41,1% e o Rio Grande do Sul com 32,2% das suas respectivas safras apoiadas por teste instrumento (ver tabela 13). TABELA 13 - % DA SAFRA PROTEGIDA ATRAVÉS DE CONTRATOS VENDIDOS DE COVPA

2000/2001 2003/2004 2004/2005 2007/2008 GO 0% 0% 20,1% 4,2% MS 15,4% 0% 8,0% 41,1% PR 1,8% 8,5% 8,6% 21,9% RS 29,1% 12,0% 15,5% 32,2% SC 1% 0% 10,5% 18,6% SP 0% 0% 8,7% 69,5% MG 0% 0% 9,3% 7,8%

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

15

FONTE: ELABORADA PELOS AUTORES A PARTIR DE DADOS DA CONAB

Também é possível perceber a crescente presença do COVPA nas regiões não tradicionais de cultivo do trigo. Enquanto a produção total apoiada na região Sul foi de 270,3 mil toneladas na safra 2000/2001 para 1.012,4 mil toneladas na safra 2007/2008, a produção total apoiada nas demais regiões do país foi de 11,6 mil toneladas para 90,8 mil toneladas no mesmo período. Isto também é mostrado pelo número de estados contemplados com o apoio do COVPA nas regiões não tradicionais. Enquanto na safra de 2000/2001, somente o Mato Grosso do Sul teve parte de sua safra garantida pelo COVPA, na safra de 2007/2008 foram contemplados com apoio do COVPA os estados de São Paulo, Minas Gerais, Distrito Federal, Goiás e Mato Grosso do Sul.

O PROP foi um instrumento da PGPM que só foi utilizado uma vez, na safra 2005/2006, e foi ofertado somente nos 5 estados com maior produção de trigo. Os dados sobre o PROP estão disponíveis na CONAB. São Paulo foi o único estado onde nenhum dos contratos ofertados foi vendido. Os estados da região Sul obtiveram contratos para 97,4% do total de toneladas apoiadas pelo PROP, enquanto representaram 92% da produção nacional de trigo na mesma safra. Os destaques nesta região foram o Rio Grande do Sul com 100% dos contratos ofertados negociados e Santa Catarina com 16,0% de sua safra protegida pelo PROP. A quantidade em toneladas de trigo em contratos de PROP negociadas para o Mato Grosso do Sul em relação ao total negociado foi praticamente na mesma proporção que sua produção em relação ao total de trigo produzido no Brasil na safra 2005/2006. Assim, o PROP foi um instrumento de apoio as regiões tradicionais de produção de trigo e, especificamente, as lavouras de trigo de sequeiro.

Na safra 2004/2005, a maioria dos contratos negociados de PEP de trigo teve origem nos estados do Paraná e Rio Grande do Sul e como destino as regiões Norte, Nordeste e os estados do Espírito Santo e Rio de Janeiro. Os contratos ofertados nos estados de Mato Grosso do Sul e no de Santa Catarina não foram negociados. Os contratos com destino às regiões Norte e Nordeste representaram 91,6% da quantidade total, segundo dados da CONAB. Os contratos de PEP com origem no Rio Grande do Sul representaram 95,2% do total negociado (ver tabela 14). Isto pode ser explicado em parte pelo ágio de 173,4% no prêmio médio pago para o escoamento do trigo gaúcho em relação ao paranaense com destino às regiões Norte e Nordeste (ver tabela 16). Mas o Rio Grande do Sul ainda foi responsável por 82,2 % dos contratos de PEP negociados com destino aos estados do Rio de Janeiro e do Espírito Santo, mesmo que negociados com o mesmo prêmio de escoamento que os contratos oriundos do Paraná (ver tabela 16). Isto mostra que a produção paranaense de trigo, por ser mais próxima do maior mercado consumidor nacional, São Paulo, precisa de menos ajuda para seu escoamento. Cerca de 20% da safra gaúcha de trigo em 2004/2005 foi negociada com o apoio do PEP, enquanto somente 0,3% da safra paranaense utilizou-se do mesmo instrumento (ver tabela 15). TABELA 14 - PARTICIPAÇÃO RELATIVA NO TOTAL DE APOIO VIA PEP POR ORIGEM

2004/2005 2005/2006 2007/2008 2008/2009 PR 2,2% 62,8% 20,0% 47,5% RS 95,2% 36,4% 80,0% 42,9% ES 2,5% 0,0% 0,0% 0,0% MS 0,0% 0,8% 0,0% 0,3% GO 0,0% 0,0% 0,0% 0,6% MG 0,0% 0,0% 0,0% 1,0% SP 0,0% 0,0% 0,0% 2,7% SC 0,0% 0,0% 0,0% 4,9%

FONTE: ELABORADA PELOS AUTORES A PARTIR DE DADOS DA CONAB

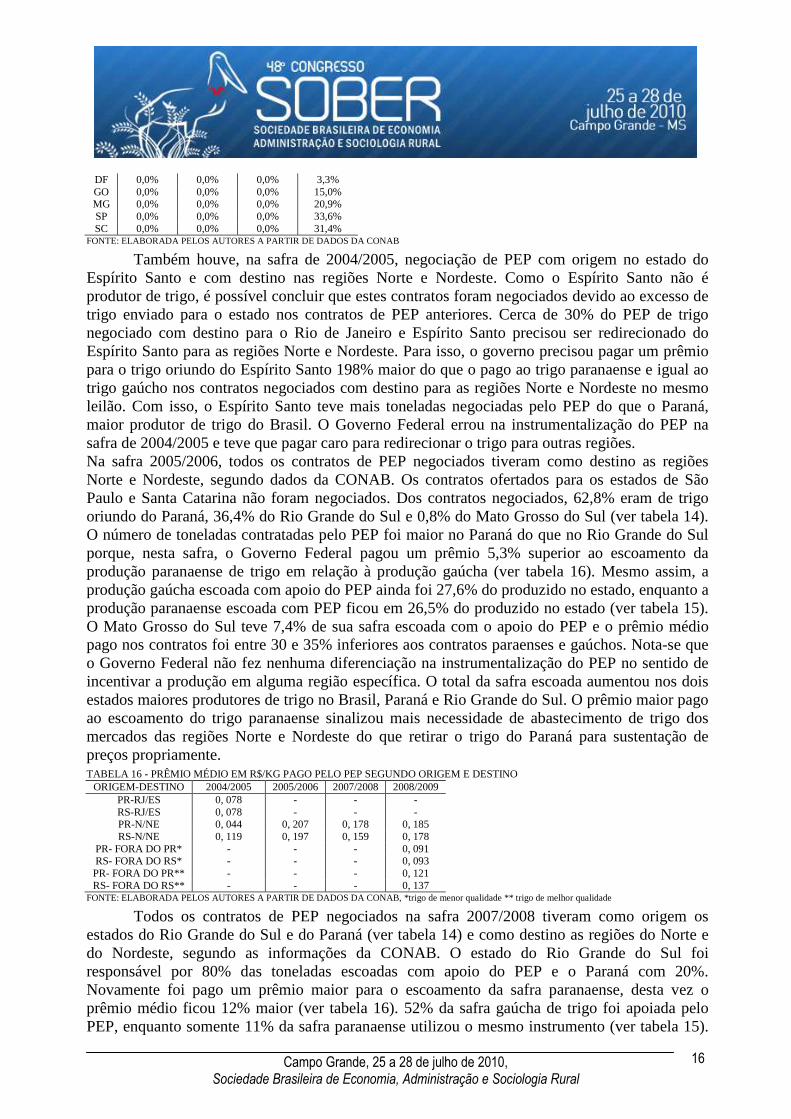

TABELA 15 - % DA SAFRA ESTADUAL APOIADA PELO PEP 2004/2005 2005/2006 2007/2008 2008/2009

PR 0,3% 26,5% 11,4% 32,1% RS 19,4% 27,6% 52,0% 43,2% MS 0,0% 7,4% 0,0% 10,7%

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

16

DF 0,0% 0,0% 0,0% 3,3% GO 0,0% 0,0% 0,0% 15,0% MG 0,0% 0,0% 0,0% 20,9% SP 0,0% 0,0% 0,0% 33,6% SC 0,0% 0,0% 0,0% 31,4%

FONTE: ELABORADA PELOS AUTORES A PARTIR DE DADOS DA CONAB

Também houve, na safra de 2004/2005, negociação de PEP com origem no estado do Espírito Santo e com destino nas regiões Norte e Nordeste. Como o Espírito Santo não é produtor de trigo, é possível concluir que estes contratos foram negociados devido ao excesso de trigo enviado para o estado nos contratos de PEP anteriores. Cerca de 30% do PEP de trigo negociado com destino para o Rio de Janeiro e Espírito Santo precisou ser redirecionado do Espírito Santo para as regiões Norte e Nordeste. Para isso, o governo precisou pagar um prêmio para o trigo oriundo do Espírito Santo 198% maior do que o pago ao trigo paranaense e igual ao trigo gaúcho nos contratos negociados com destino para as regiões Norte e Nordeste no mesmo leilão. Com isso, o Espírito Santo teve mais toneladas negociadas pelo PEP do que o Paraná, maior produtor de trigo do Brasil. O Governo Federal errou na instrumentalização do PEP na safra de 2004/2005 e teve que pagar caro para redirecionar o trigo para outras regiões. Na safra 2005/2006, todos os contratos de PEP negociados tiveram como destino as regiões Norte e Nordeste, segundo dados da CONAB. Os contratos ofertados para os estados de São Paulo e Santa Catarina não foram negociados. Dos contratos negociados, 62,8% eram de trigo oriundo do Paraná, 36,4% do Rio Grande do Sul e 0,8% do Mato Grosso do Sul (ver tabela 14). O número de toneladas contratadas pelo PEP foi maior no Paraná do que no Rio Grande do Sul porque, nesta safra, o Governo Federal pagou um prêmio 5,3% superior ao escoamento da produção paranaense de trigo em relação à produção gaúcha (ver tabela 16). Mesmo assim, a produção gaúcha escoada com apoio do PEP ainda foi 27,6% do produzido no estado, enquanto a produção paranaense escoada com PEP ficou em 26,5% do produzido no estado (ver tabela 15). O Mato Grosso do Sul teve 7,4% de sua safra escoada com o apoio do PEP e o prêmio médio pago nos contratos foi entre 30 e 35% inferiores aos contratos paraenses e gaúchos. Nota-se que o Governo Federal não fez nenhuma diferenciação na instrumentalização do PEP no sentido de incentivar a produção em alguma região específica. O total da safra escoada aumentou nos dois estados maiores produtores de trigo no Brasil, Paraná e Rio Grande do Sul. O prêmio maior pago ao escoamento do trigo paranaense sinalizou mais necessidade de abastecimento de trigo dos mercados das regiões Norte e Nordeste do que retirar o trigo do Paraná para sustentação de preços propriamente.

TABELA 16 - PRÊMIO MÉDIO EM R$/KG PAGO PELO PEP SEGUNDO ORIGEM E DESTINO ORIGEM-DESTINO 2004/2005 2005/2006 2007/2008 2008/2009

PR-RJ/ES 0, 078 - - - RS-RJ/ES 0, 078 - - - PR-N/NE 0, 044 0, 207 0, 178 0, 185 RS-N/NE 0, 119 0, 197 0, 159 0, 178

PR- FORA DO PR* - - - 0, 091 RS- FORA DO RS* - - - 0, 093 PR- FORA DO PR** - - - 0, 121 RS- FORA DO RS** - - - 0, 137

FONTE: ELABORADA PELOS AUTORES A PARTIR DE DADOS DA CONAB, *trigo de menor qualidade ** trigo de melhor qualidade

Todos os contratos de PEP negociados na safra 2007/2008 tiveram como origem os estados do Rio Grande do Sul e do Paraná (ver tabela 14) e como destino as regiões do Norte e do Nordeste, segundo as informações da CONAB. O estado do Rio Grande do Sul foi responsável por 80% das toneladas escoadas com apoio do PEP e o Paraná com 20%. Novamente foi pago um prêmio maior para o escoamento da safra paranaense, desta vez o prêmio médio ficou 12% maior (ver tabela 16). 52% da safra gaúcha de trigo foi apoiada pelo PEP, enquanto somente 11% da safra paranaense utilizou o mesmo instrumento (ver tabela 15).

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

17

Estes números corroboram a idéia de que o PEP é fundamental para garantir a viabilidade econômica da produção gaúcha de trigo, devido ao custo de transporte, e ao mesmo tempo é utilizado para garantir que parte da produção paranaense seja direcionada ao abastecimento das regiões Norte e Nordeste e não para São Paulo, maior estado consumidor, como seria de se esperar.

Os dados de apoio à comercialização da safra 2008/2009, embora ainda não completos, mostram algumas mudanças na utilização do PEP. A primeira mudança é que o governo passa a oferecer o PEP para todos os estados produtores de trigo e não somente aos dois maiores produtores, Rio Grande do Sul e Paraná. Mas estes dois estados ainda representam 90,4% do total da produção apoiada pelo PEP (ver tabela 14). O Rio Grande do Sul foi o estado que teve mais apoio do PEP em relação ao tamanho de sua safra, 43,2% de sua safra (ver tabela 15). Em seguida, aparece São Paulo com 33,6%, Paraná com 32,1%, Santa Catarina com 31,4% e Minas Gerais com 20,9%. Outro ponto importante foi que o governo procurou estimular o uso do PEP nas regiões produtoras não tradicionais, ofertando um prêmio entre 13,2% e 24,5% maiores para estas, variando de acordo com o tipo de trigo e o destino (ver tabela 17). TABELA 17 - PRÊMIO EM R$/KG OFERECIDO PELO GOVERNO FEDERAL PELO PEP SEGUNDO ORIGEM E DESTINO

ORIGEM DESTINO 2008/2009 S FORA DO ESTADO 0, 094*

SE-CO FORA DO ESTADO 0, 117* S FORA DO ESTADO 0, 130**

SE-CO FORA DO ESTADO 0, 167** S N/NE 0, 190

SE N/NE 0, 215 FONTE: ELABORADA PELO AUTOR A PARTIR DE DADOS DA CONAB, *trigo de menor qualidade ** trigo de melhor qualidade

Outra mudança importante foi justamente a de diferenciar de acordo com a qualidade e o destino do trigo. Quanto à qualidade, o Governo Federal procurou facilitar o escoamento do trigo de melhor qualidade oferecendo um prêmio 45,7% maior para o trigo de melhor qualidade nas regiões não tradicionais e 36,8% maior nas regiões tradicionais (ver tabela 18). Os estados do Paraná e do Rio Grande do Sul movimentaram 82% do total de toneladas de trigo de melhor qualidade apoiadas pelo PEP, mas os estados que apresentaram a melhor relação entre trigo de melhor qualidade e trigo total movimentado, a partir do momento em que essa diferenciação começou a ser feita em dezembro de 2009, foram o Distrito Federal com 100%, Santa Catarina com 95,7%, Goiás com 93,1% e Minas Gerais com 82,4%. Esta diferenciação entre os tipos de trigo mostra o uso do PEP como instrumento de apoio a pesquisa para melhoria da qualidade do trigo e de apoio a utilização da lavoura de trigo irrigada mais intensiva em insumos, caso do Distrito Federal, de Goiás e de Minas Gerais.

Quanto à destinação, segundo dados da CONAB, o Governo Federal separou os contratos de PEP em dois grupos, os que procuram sustentar o preço na região produtora, e só obrigam o contratado a tirar o trigo do estado produtor, e os que procuram abastecer as regiões Norte e Nordeste, e obrigam o contratado a enviar o produto para estas regiões. No primeiro grupo foram negociados contratos em todos os estados produtores e representaram 48% do total transportado com o apoio do PEP. No segundo grupo estão os dois maiores produtores de trigo, Rio Grande do Sul e Paraná, mais São Paulo. A inclusão de São Paulo neste segundo grupo visou, principalmente, sustentar o preço no estado visto que ele deve ser o destino da maioria dos contratos de PEP negociados com o intuito de tirar produto do estado onde ele foi produzido (grupo 1). Este fato é corroborado pelo fato de que, apesar de São Paulo não ser auto-suficiente em trigo, o estado apresentou a segunda maior taxa relativa de apoio a safra pelo PEP.

Entre os dois estados maiores produtores de trigo, o Paraná teve 56% do total de seus contratos de PEP destinados a retirar produto do estado, enquanto o Rio Grande do Sul teve 54%

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

18

do total de seus contratos para o mesmo fim. Estes números parecem contrariar as conclusões das safras anteriores de que o Paraná teria mais capacidade de escoar seu trigo do que o Rio Grande do Sul. Mas a análise dos prêmios mostra que o Paraná aceitou um prêmio médio 2,5% menor para o trigo de menor qualidade e 11,8% menor para o trigo de maior qualidade, ou seja, a produção paranaense de trigo já seria destinada a outro estado, São Paulo, e utilizou o PEP para baratear seus custos de transporte (ver tabela 17). No caso do PEP com destino à região Norte e Nordeste, os contratos paranaenses exigiram um prêmio médio 4,1% maior do que os contratos gaúchos. Portanto, mais uma vez mostra-se a necessidade de ajuda ao escoamento do trigo gaúcho através do PEP e a necessidade do trigo paranaense em ajudar o abastecimento à região Norte e Nordeste.

6. POLÍTICAS DE ABASTECIMENTO PARA TRITICULTURA O trigo é um dos poucos produtos que estão na base alimentar do brasileiro e é um

importante insumo industrial, mas não consegue ser suprido totalmente internamente. Cerca de 55% do total de trigo consumido nos últimos 5 anos foi importado. Os principais países fornecedores do Brasil são a Argentina com 86% do trigo importado nos últimos anos, o Paraguai e os EUA com 5% cada um, o Canadá com 2% e o Uruguai com 1% (ver tabela 18). É importante ressaltar que o Governo Federal procura dar preferências para a importação do trigo proveniente do Mercado Comum do Cone Sul (MERCOSUL). Assim, o trigo proveniente de países deste bloco não possui taxação de importação, enquanto o trigo comprado do Canadá e dos EUA paga um imposto de importação de 12%. TABELA 18 - IMPORTAÇÃO DE TRIGO POR PAÍS DE ORIGEM (EM MIL TONELADAS) PAIS 2004 2005 2006 2007 2008 ARGENTINA 4.653,30 4.519,70 5.974,20 5.630,20 4.234,70 PARAGUAI 120,60 408,90 337,80 163,40 527,80 EUA 73,90 29,80 16,50 354,00 906,90 URUGUAI - 29,70 131,20 149,40 90,90 CANADÁ - - 71,50 341,00 272,90

FONTE: MDIC/SECEX

Assim, se torna extremamente importante a análise da produção de trigo dos países pertencentes ao MERCOSUL e de suas capacidades de produzir excedentes exportáveis. Segundo o sumário executivo para o trigo do Ministério da Agricultura, Pecuária e Abastecimento, o quadro de suprimento do MERCOSUL mostra que a Argentina manteve uma produção entre 14 e 16 milhões de toneladas entre 2004 e 2007. Após a safra recorde de 2008, quando produziu 18 milhões de toneladas, a Argentina prevê um declínio de mais de 50% de sua produção para 2009 e a manutenção desta em 2010, em um nível de 8 milhões de toneladas, o que resultaria num excedente exportável de 2,5 milhões de toneladas neste último ano. A participação argentina no total de importação brasileira caiu de 96% do total em 2004 para 70% em 2008. A previsão para o Paraguai é de manter sua produção de 900 mil toneladas por ano com um excedente exportável de 600 toneladas. O Paraguai foi responsável por 9% do total do trigo importado pelo Brasil em 2008. Já o Uruguai pretende dobrar sua produção de trigo de 800 mil toneladas em 2008 para 1,62 milhões de toneladas em 2010, gerando excedente exportável de 1,2 milhão de toneladas.

Como a produção de trigo do MERCOSUL é insuficiente para garantir o suprimento interno brasileiro para os próximos anos, o Governo Federal terá que utilizar políticas para incentivar a produção interna ou reduzir tarifas de importação de países não pertencentes ao MERCOSUL. As políticas para estímulo da produção interna foram dadas via crédito agrícola que aumentou a participação do trigo brasileiro no total disponível internamente de 27,6% do total em 2006 para 50% do total em 2008. Já a diminuição das tarifas de importação possibilitou o aumento na participação das importações de trigo dos EUA, de 0,3% do total importado em

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

19

2006 para 15% do total importado em 2008; e do Canadá, de 1,1% do total importado em 2006 para 4,5% do total importado em 2008.

Para garantir o abastecimento interno do trigo é necessário, além de considerar a produção interna, analisar os estados por onde entram as importações de trigo. A região Sul foi a maior produtora de trigo com uma participação média de 92,1% do total produzido nacionalmente. A região Sudeste teve uma participação média 4,2% e a região Centro-Oeste teve uma participação média de 3,6%. As participações médias regionais sobre o total importado mostram uma distribuição diferente (ver tabela 19). A região Sudeste teve uma participação média de 42,6% do total importado, a região Nordeste teve uma participação média de 35,6%, a região Sul teve uma participação de 17,8%, a região norte teve uma participação de 3,4% e a região Centro-Oeste teve uma participação de 0,5%.

Nota-se uma concentração da produção e da importação de trigo no Centro-Sul brasileiro, obrigando o governo a utilizar instrumentos de crédito e de PGPM para garantir o escoamento da produção. Embora as regiões Sul e Sudeste concentrem 56,9% da população brasileira, elas ficaram com 78% do total do trigo disponível em 2008 no Brasil. Enquanto isso, as regiões Nordeste, com participação de 28% do total da população, Norte, com participação de 7,9%, e Centro-Oeste, com participação de 7,2%, ficaram, respectivamente, com 18,7%, 1,6% e 1,8% de participação no total de trigo disponível internamente em 2008. Isto obrigou o governo a utilizar instrumentos como o PEP para escoar os produtos para regiões Norte e Nordeste e AGF e EGF para adquirir e manter estoques nas regiões Centro-Oeste e Nordeste. TABELA 19 - PARTICIPAÇÃO REGIONAL SOBRE O TOTAL IMPORTADO REGIÃO 2004 2005 2006 2007 2008 CO 0,2% 0,3% 0,3% 0,8% 0,8% N 5,0% 3,2% 2,4% 3,4% 3,1% NE 41,2% 32,6% 31,4% 35,5% 37,4% S 11,9% 17,0% 20,3% 17,9% 22,0% SE 41,7% 47,0% 45,1% 42,4% 36,8%

FONTE: ELABORADO PELOS AUTORES A PARTIR DE DADOS DO MDIC/SECEX

A principal razão do elevado fluxo de importações nas regiões Sul e Sudeste, mesmo elas sendo produtoras de trigo, é que muitos moinhos foram construídos próximos a portos. As constantes mudanças nas políticas governamentais a respeito da importação ou do estímulo à produção interna de trigo fizeram com que muitos moinhos preferissem se instalar próximos a portos para não depender da intermitente produção interna. Assim, foram construídas estruturas que permitissem o beneficiamento do trigo logo após a saída deste do navio e são estas empresas que pressionam o Governo Federal para baixar as tarifas de importação de trigo de países não membros do MERCOSUL.

7. CONCLUSÕES Devido a sua importância como base alimentar e de insumo para a indústria alimentícia, o

trigo é objeto de diversas políticas por parte do governo federal. A política de crédito para o trigo tem o objetivo de aumentar a produção em áreas de maior produtividade, como o trigo irrigado, e diminuir o impacto da lavoura no meio ambiente através do plantio direto. Quanto à política de garantia do preço mínimo, o Governo Federal procurou, ao mesmo tempo, manter a renda do produtor e garantir o escoamento da produção. Também, com a PGPM, o Governo Federal procurou diferenciar os preços mínimos das regiões tradicionais das regiões não tradicionais para incentivar a expansão da triticultura nestas últimas.

A falta de instrumentos específicos para uma política de abastecimento faz com que os seus resultados sejam dependentes das demais políticas. Os instrumentos como o AGF e o PEP, embora permitam controlar o preço de venda através da redução da oferta num local ou num período de excesso e suprimento da demanda num local ou num período de escassez, têm seus

Campo Grande, 25 a 28 de julho de 2010, Sociedade Brasileira de Economia, Administração e Sociologia Rural

20

recursos focados em garantir um preço remunerativo ao produtor agrícola. Mesmo o EGF dá crédito ao produtor rural para que este consiga manter seu estoque durante a safra para que o Governo Federal, através do PEP, o escoe durante a entressafra

No caso específico do trigo, existem políticas que o governo federal poderia utilizar para garantir a eficiência no abastecimento do trigo e preço ao consumidor. A primeira seria taxar de forma diferente o trigo importado, de forma que as taxas para importação em regiões não produtoras fossem menores que as taxas de importação na região produtora. Outra política de apoio ao abastecimento seria o governo incentivar a utilização de modais de transportes mais baratos como a ferrovia e a cabotagem no transporte de trigo (nacional e importado). Uma última medida seria um plano de governo visando à interiorização dos moinhos em áreas produtoras, para que eles privilegiassem a utilização do trigo nacional.

REFERÊNCIAS ARAUJO, P.F.C. O Crédito Rural e sua Distribuição no Brasil. Revista de Estudos Econômicos 13(2):

232-348 1983 BACHA, C.J.C.; SILVA, G.S. Instrumentos Privados de Financiamento do Agronegócio. Piracicaba,

2005, mimeo (esse trabalho foi publicado, na forma de três artigos, na revista agroanalysis, vol.25, n. 9 e 10, setembro e outubro de 2005)

BANCO CENTRAL DO BRASIL, Anuário estatístico do crédito rural 1999-2008 http://www.bcb.gov.br/?RELRURAL (01 dez. 2009)

BELIK, W.; SILVA, J.G.; TAKAGI, M. Políticas de combate à fome no Brasil. São Paulo em Perspectiva, vol. 15, n. 4, p. 119-129, 2001