Análise das correlações entre preços do trigo: Recebido pelo ...

16

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural 1 ANÁLISES DAS CORRELAÇÕES ENTRE PREÇOS DE TRIGO: RECEBIDO PELO PRODUTOR E PAGO PELO CONSUMIDOR [email protected] Apresentação Oral-Comercialização, Mercados e Preços JESSICA MOTA FARIA. UNIVERSIDADE FEDERAL DE LAVRAS - ALUNA EM MOBIIDADE ACADÊMICA, BOLSISTA VOLUNTÁRIA UFRGS, LAVRAS - MG - BRASIL. Análise das correlações entre preços do trigo: Recebido pelo produtor e pago pelo consumidor Grupo de pesquisa: Comercialização, mercados e preços Resumo O trigo é uma commodity que se destaca na balança comercial brasileira, devido a alta quantidade do grão importado para suprir a crescente demanda interna, desde 1987 (único ano em que o Brasil conseguiu garantir a auto-suficiência) as importações vêm crescendo e a dependência do trigo estrangeiro dita preços internacionais para o mercado interno. Porém contrastando com essa ineficiência em produção de trigo brasileiro, o setor industrial de processamento no Brasil se destaca sendo um dos maiores do mundo, na produção de derivados, como farinha de trigo, massas e biscoitos. O enriquecimento do setor moageiro deu-se, principalmente na época que a cadeia tritícola foi fortemente subsidiada pelo governo federal, durante as décadas de 70 e 80. Tanto os preços recebidos pelo produtor quanto o setor moageiro, foi subsidiado. Logo o propósito deste trabalho foi correlacionar preços recebidos pelo produtor, e pago pelo consumidor inserido na cadeia tritícola, sob efeito de uma ação governamental de subsídios aplicados tanto ao produtor quanto às indústrias moageiras, e a interação das importações crescentes durante a abertura de mercados com o MERCOSUL. Os preços estabelecidos antes e depois dessas políticas de subsídios estabeleceram correlações em que quanto menor a intervenção governamental na cadeia tritícola, maior o grau de correlação entre matéria-prima e produto final. A abrangência na correlação de períodos com aplicação de políticas agrícolas distintas diminuiu a correlação existente entre trigo com farinha, massa e pão. As relações de troca se tornaram positivas, ou seja, necessidade de maior quantidade vendida de trigo para a compra de uma determinada quantia de seu derivado, após a abertura e estabilização de preços via mercado internacional. Palavras-chaves: Trigo, cadeia produtiva, preços, correlações

Transcript of Análise das correlações entre preços do trigo: Recebido pelo ...

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

1

ANÁLISES DAS CORRELAÇÕES ENTRE PREÇOS DE TRIGO: RECEBIDO PELO PRODUTOR E PAGO PELO CONSUMIDOR

Apresentação Oral-Comercialização, Mercados e Preços JESSICA MOTA FARIA.

UNIVERSIDADE FEDERAL DE LAVRAS - ALUNA EM MOBIIDADE ACADÊMICA, BOLSISTA VOLUNTÁRIA UFRGS, LAVRAS - MG - BRASIL.

Análise das correlações entre preços do trigo: Recebido pelo produtor e

pago pelo consumidor

Grupo de pesquisa: Comercialização, mercados e preços

Resumo

O trigo é uma commodity que se destaca na balança comercial brasileira, devido a alta quantidade do grão importado para suprir a crescente demanda interna, desde 1987 (único ano em que o Brasil conseguiu garantir a auto-suficiência) as importações vêm crescendo e a dependência do trigo estrangeiro dita preços internacionais para o mercado interno. Porém contrastando com essa ineficiência em produção de trigo brasileiro, o setor industrial de processamento no Brasil se destaca sendo um dos maiores do mundo, na produção de derivados, como farinha de trigo, massas e biscoitos. O enriquecimento do setor moageiro deu-se, principalmente na época que a cadeia tritícola foi fortemente subsidiada pelo governo federal, durante as décadas de 70 e 80. Tanto os preços recebidos pelo produtor quanto o setor moageiro, foi subsidiado. Logo o propósito deste trabalho foi correlacionar preços recebidos pelo produtor, e pago pelo consumidor inserido na cadeia tritícola, sob efeito de uma ação governamental de subsídios aplicados tanto ao produtor quanto às indústrias moageiras, e a interação das importações crescentes durante a abertura de mercados com o MERCOSUL. Os preços estabelecidos antes e depois dessas políticas de subsídios estabeleceram correlações em que quanto menor a intervenção governamental na cadeia tritícola, maior o grau de correlação entre matéria-prima e produto final. A abrangência na correlação de períodos com aplicação de políticas agrícolas distintas diminuiu a correlação existente entre trigo com farinha, massa e pão. As relações de troca se tornaram positivas, ou seja, necessidade de maior quantidade vendida de trigo para a compra de uma determinada quantia de seu derivado, após a abertura e estabilização de preços via mercado internacional. Palavras-chaves: Trigo, cadeia produtiva, preços, correlações

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

2

Analysis of correlations between prices of wheat: Received by producers and paid by the consumer

Abstract

Wheat is a commodity that has gained space in the Brazilian market due to high amount of imported product to meet growing internal demand, since 1987 (only year that Brazil has managed to remain self-sufficient), growing imports and the entry of Argentine wheat actual prices for the domestic market. But contrasting with the inefficient production of wheat in Brazil, the processing industry in Brazil stands out as one of the largest world in the production of derivatives such as wheat flour, pasta and biscuits. The enrichment of the milling industry were mainly in the wheat season that the chain was heavily subsidized by the federal government during the decades of 70 and 80. Both the prices received by producers in the milling industry was subsidized. Once the purpose of this study was to correlate prices received by producers and paid by the consumer inserted in wheat chain, in effect a subsidy from government action applied to both the producer as the milling industry, and the interaction of imports increased during the opening of markets with the MERCOSUL. Prices set before and after those policies have correlations in subsidies that the lower the government intervention in wheat chain, the greater the degree of correlation between raw material and final product. The range in correlation with periods of implementation of agricultural policies than the correlation between decreased with wheat flour, pasta and bread. The exchange relationships have become positive, ie need for greater quantity of wheat sold to purchase the same amount of its derivative, after opening and stabilization of prices by the international market. Key words: Wheat, chain production, prices, correlation 1 - Introdução:

Mundialmente conhecido pela rica quantidade de proteínas, e derivados essenciais à alimentação da população, o trigo é a principal fonte da alimentação humana e maior commodity comercializada no mercado internacional, sua produção para fins de cultivo tanto para a comercialização quanto para subsistência, tem origens em épocas de faraós e babilônios, fazendo parte da cadeia alimentar humana a séculos.

Chegou ao Brasil durante o século 16, e a partir desta data, ganhou áreas produtivas nos estados do Rio Grande do Sul, Paraná, Mato Grosso e Minas Gerais, crescendo tanto em produção quanto em qualidade, porém sempre insuficiente para suprir a demanda do país (ABITRIGO, 2005)

A partir de 1960 segundo a EMBRAPA trigo, o trigo tornou-se uma cultura de grande importância no mercado brasileiro, não apenas como uma das principais fontes da alimentação humana, mas também por apresentar potencial produtivo em áreas de condições desfavoráveis às culturas de verão, devido ao clima frio; favorece também o sistema de plantio direto com uma cobertura rica para a cultura sucessora de verão, reduzindo em até 20% dos custos com esta.

Seu preço, como sendo uma commodity agrícola, varia conforme choques de oferta e demanda do mercado mundial, além de outras variáveis que compõe os preços agrícolas nas bolsas nacionais e internacionais. Este é transferido ao longo da cadeia

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

3

agroindustrial, compondo preços de toda derivação industrial, como a elaboração de farinha de trigo, massas, pãozinho, entre outros.

O trigo está inserido como um dos produtos de maior importação na balança do agronegócio brasileiro, hoje cerca de 70% do trigo consumido é importado, principalmente da Argentina, sendo produzido cerca de 4 milhões de tonelada e consumido cerca de 10,5 milhões, em 2007.

Contrastando com a produção de matéria-prima, o setor de processamento do trigo ganha destaque em produção. Em 2007, segundo a ABIMA, o Brasil tornou-se o segundo maior produtor mundial de biscoitos, e no setor de massas, o terceiro maior produtor com faturamento de cerca de R$ 4,67 bi.

Mesmo com esse contraste, o Brasil estimulou e estimula através de investimentos em tecnologia e políticas agrícolas, o plantio e a valorização do produto interno.

Cabe o estudo de como esse mercado se interage entre matéria-prima de fornecimento interno e seus derivados, e como o produtor se enquadra nessa cadeia conforme a transição de políticas agrícolas de Preço Mínimo para o nível de produção e de processamento, para isso inicialmente, toma-se como propósito deste trabalho a análise das correlações entre os preços recebidos pelo produtor e aquele pago pelo consumidor, pela farinha de trigo, massa com ovos, e o pão de sal, a fim de analisar uma série que abrange políticas aplicadas pelo governo que favoreceram ambos os setores, e a retirada dos subsídios com a conseqüente abertura dos mercados entre as Américas.

2 - Referencial teórico :

2.1 – Trigo no Brasil e no Mundo Desde o século 16, o trigo vem compondo a produção agrícola brasileira. Chegou

ao país em 1531 sendo plantado, para as primeiras comercializações, em solos hoje pertencentes ao estado de São Paulo. Mas apenas no século 18 que seu plantio obteve sucesso, com condições edafo-climáticas desejáveis encontradas no Rio Grande do Sul.

Depois de diversos fracassos da cultura, principalmente em função de doenças e cultivares não adaptadas, o Ministério da Agricultura procurou incentivar o plantio do cereal com a criação, em 1919, de estações experimentais.

Mesmo com o incentivo de pesquisas e a quase auto-suficiência durante o ano de 1987, (com a produção de 6 milhões de toneladas), a produção brasileira de trigo diminuiu significativamente nas últimas décadas e, mesmo que tenha apresentado uma pequena recuperação recente, representa apenas 0,4% da produção mundial (Ispa, 2008), correspondendo em 2006 a cerca de 1,5 mi de ha com o respectivo plantio.

Hoje os estados que lideram a produção de trigo no Brasil é o Paraná, e o Rio Grande do Sul com 52,4% e 35,1% da produção nacional respectivamente (Embrapa trigo, 2006)

O trigo brasileiro tem como peculiaridade uma política de subsídios que favoreceu em grande parte, o aumento da produção durante a segunda metade dos anos 60 até meados dos anos 90. A Política de Preços Mínimos (PGPM) consistia na compra pelo governo, através do Banco do Brasil de toda produção brasileira, a preços compensadores, que sobrepunham custos e até preços internacionais (Arns, 1999). Esse estímulo fez com que a produção crescesse de 1960 à 1970 cerca de 159%.

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

4

Mesmo com esse aumento significativo, a produção não foi suficiente para suprir a demanda interna, que também cresceu nesta mesma época de 22 kg/ano para 30 kg/ano. (IBGE – FECOAGRO/RS). Políticas de importação foram lançadas, tanto para sustentar os valores cambiais, como também para controlar a produção dos moinhos com o fornecimento controlado diversificando qualidade de trigo final e facilitando um intercambio com países fornecedores.

No início dos anos 70 a demanda se estabilizou, refletindo as crises internas monetárias, como inflação, dificuldades cambiais e conseqüente estagnação do poder aquisitivo do consumidor (a elasticidade-renda da demanda do trigo calculado para o Brasil gira em torno de 0,36) (Robeiro,1973). Nestes anos apenas o Rio Grande do Sul, correspondia à 90% da produção brasileira, mas resultados de pesquisas patrocinados durante os anos 60, fez com que cultivares novas e mais adaptadas entrasse em outros estados, como Paraná, São Paulo e Mato Grosso não alterando assim a produção total brasileira.

Em 1972 deu início ao subsídio à demanda, de forma explícita, é o subsídio ao preço a ser pago pelos moinhos, de forma implícita, é o subsídio resultante da sobrevalorização da taxa cambial, como na data descrita a inflação e a desestabilização da moeda nacional contribuía para uma alta desvalorização, as importações estavam com preços elevados e o governo atuava para evitar maior desequilíbrio da balança comercial (Goldin & Rezende, 1993). Apenas 19% desses subsídios foram repassados ao consumidor, a maioria foi apropriada pelos moinhos subsidiados.

De 1972 a 1986, a cadeia tritícola brasileira recebeu intervenção governamental tanto para produção quanto para a demanda de moinhos. Sabe-se que em 1986 o custo com os subsídios voltados ao trigo foram o equivalente à 0,7% do PIB nacional. Mesmo o Brasil chegando a quase auto-suficiência em trigo, durante o ano de 1987, foi extinto o subsídio ao consumo, porém os subsídios vinculados à produção se mantiveram.

Em conseqüência disto o preço de mercado do trigo passou a ser ditado pelo monopólio estatal do trigo, encobrindo preços de armazenagem, transporte e distribuição, e levando em consideração preços de trigo importados.

Logo em 1990, foi extinta a CTRIN – órgão responsável pela comercialização de trigo Nacional e com isso o governo deu início à liberalização do mercado, abandonando o monopólio e liberando a comercialização e a abertura às importações pelo setor privado. (Goldin e Rezende, 1993). Os preços mínimos, a partir daí, ficaram sendo estabelecidos pelos preços cotados nas bolsas mundiais, podendo ser mais altos ou menores que eles.

Segundo Tomasini & Ambrosi, (XX), o fim da intervenção estatal na compra e venda de trigo e a valorização da moeda ocasionada com o plano Real em 1994, incentivaram o mercado importador, que fez o trigo importado um dos maiores concorrentes do trigo interno.

Os estímulos às políticas comerciais de importação, com taxas fiscais reduzidas para a entrada de trigo estrangeiro, principalmente aplicadas ao MERCOSUL, estimulavam a entrada de trigo mais barato e com melhor qualidade, o que fez o produtor brasileiro entrar em um comércio competitivo sem bases para se sobressair. Conseqüentemente nos anos 90, notou-se uma queda na produção e em áreas cultivadas com trigo no Brasil, já que culturas de inverno como, centeio, triticale, cevada e aveia, não abrangem tanto o mercado como o trigo.

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

5

Já no setor industrial, a crise que parecia afetar apenas a produção, começou a atrapalhar os negócios dos moinhos que enfrentaram uma competição forte com empresas produtoras de biscoitos e massas. Como o preço da farinha de trigo caiu, devido à queda do preço de trigo, o investimento em biscoitos e massas aumentou e foi capaz de concorrer com a própria farinha de trigo.

As perspectivas para o final dos anos 90 melhoraram, com a desvalorização do real correu um aumento das áreas cultivadas, devido ao alto preço da importação e preferência dos moinhos pelo trigo interno. A desvalorização que continuou crescendo pelo inicio do século 21, fez com que as importações de trigo argentino caíssem de 95% no ano de 2000, para 89% no ano de 2003 (Brum ET AL, 2005- dissertação taize), mesmo com essa queda a Argentina aparece como o maior exportador de trigo para o Brasil. Com o acordo comercial tratado entre países da América do sul, o MERCOSUL, em 1991, o Brasil dá preferência ao produto argentino, por conter melhor qualidade e se beneficiar com tarifas zero de comercialização.

Hoje a Argentina é o país que fornece maior quantidade de trigo importado, cerca de 96% das importações brasileiras foram originadas da Argentina, com menores custos, taxa de juros e pagamentos mais facilitados, e em conseqüência à melhores condições climáticas do pais, com melhor qualidade nutricional, tornando um grande competidor ao trigo nacional. (CNA, 2006) Seguido encontra-se o Paraguai, Estados Unidos e Uruguai (MDIC, 2005), chegando a um total de mais de 4,9 bi toneladas. No ano de 2006, sua importação foi recorde, cerca de 8 milhões de toneladas, ultrapassando os países como Egito, Japão e Irã.

Mesmo com sua alta produção a Argentina continua sendo uma tomadora de preços, sendo os preços mais influenciados por países encontrados no hemisfério Norte, por apresentarem maiores produções e consumo. Hoje segundo a FAO (2005), principais países produtores são China, Índia, USA sendo que os 10 maiores produtores detêm cerca de 70% do mercado (Fao, 2006). O Brasil se encontra em 24º lugar em produção, porém sua posição no ranking se eleva quando se considera países importadores.

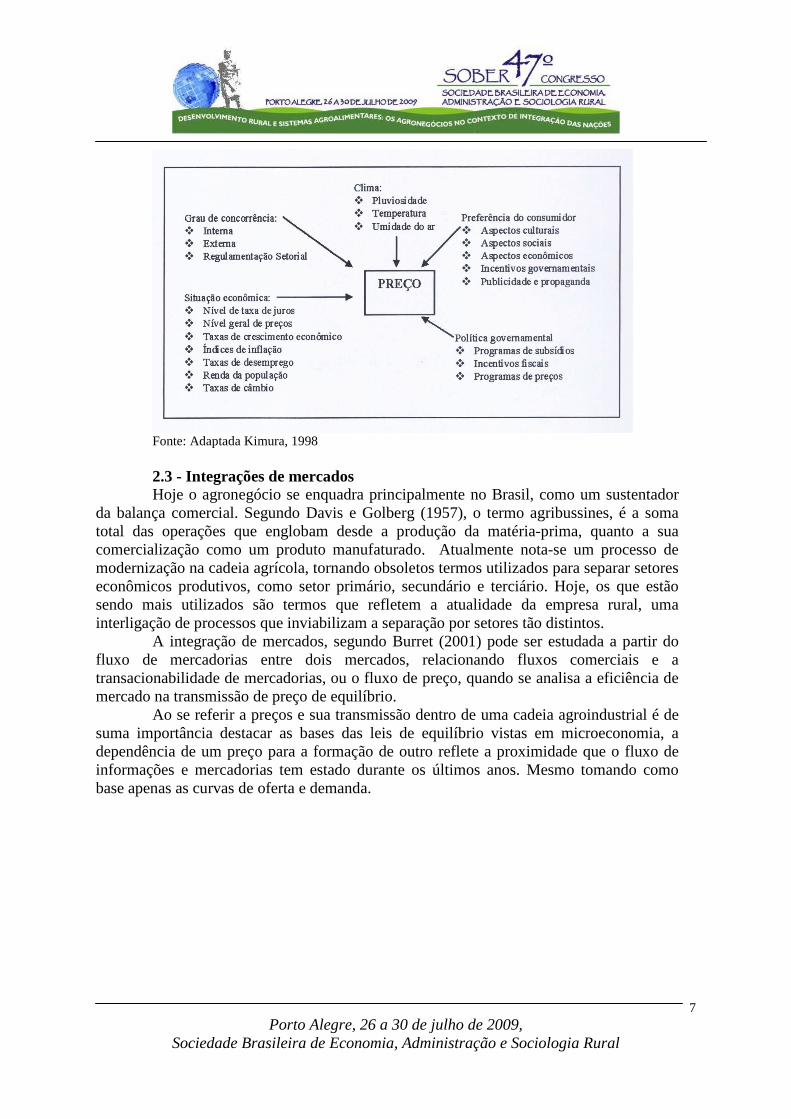

2.2 - Variáveis que influenciam os preços agrícolas Os fatores que podem intervir na formação dos preços agrícolas ramificam-se em

distintos setores, passando por condições não controláveis, como por exemplo, condições climáticas, a até comportamentos econômicos de consumo interno e internacional. Sumariamente, pode-se notar na figura1 as divisões e composições das variáveis que possuem a capacidade de modificar um preço agrícola.

A produção agrícola se enquadra em uma estrutura de mercado atomizada, ao considerar um produtor individualmente, sua atividade, ou seja, a sua entrada ou saída do mercado não interferirá nos processos de formação de preços mundiais, além disso, o preço agrícola, devido a sua dependência de altas produtividades e qualidade, necessita de fatores climáticos que favoreçam essas características (Reis, 2007). Caracteriza-se, então uma produção sazonal, tanto temporal, devido condições climáticas, quanto geograficamente, conforme disponibilidade de fatores produtivos na região, capazes de tornarem seus preços reféns de uma oferta em determinadas épocas e áreas distintas. Outro ponto a ser notado na formação de preço de um produto agrícola, é a sua alta perecibilidade, por também apresentar alto volume pós-colheita, o que exige um transporte

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

6

e armazenamento em boas condições o que gera maior custo e consequentemente interferência em seus preços.

Outro ponderador em preços agrícolas, que interfere diretamente nos preços mundiais e capacidade de exportação e importações internas, é a taxa de cambio e políticas comerciais que intervêm diretamente nas relações de troca entre produção, emprego e inflação do país (Abreu, Medeiros & Wernwck, 2003). Entende-se por taxa de câmbio, como o preço de uma moeda expressa em outra moeda estrangeira. Sua variação caracteriza-se em valorização da moeda nacional, ou desvalorização desta. Uma flutuação do cambio ocasionada, via interferência mundial ou governamental, pode ser relacionada à taxas de juros, incertezas de mercado, impactos inflacionários de bens controlados pelo governo. No setor econômico agrícola, o que mais interfere favoravelmente ou não, é a relação de importações e exportações com valorização e desvalorização da moeda vigente no mercado, ou seja, quando há uma valorização da moeda nacional, as importações ficam mais baratas em relação ao cambio externo, favorecendo as importações de insumos, adubos e maquinários, para a modernização e melhor produção agrícola, já para mercados que dependem das exportações de seus produtos, a balança em favorecimento da moeda prejudica sua lucratividade. Caso em que a taxa de cambio apresenta uma desvalorização da moeda nacional, as exportações ganham estímulo, porém pode ocasionar uma elevação dos preços de insumos agrícolas importados, o que refletirá em um aumento nos custos de produção.

As medidas de política comercial na cadeia produtiva são outros meios de favorecer os preços agrícolas, utilizados com freqüência para favorecimento de parte de um setor produtivo ou para toda uma cadeia produtiva, visando alteração de preços internos e melhorias de remuneração da produção interna. O Brasil passou por várias políticas governamentais que consolidou a base econômica tornando-a mais estável. A agricultura aproveitou grande parte destas políticas, como o favorecimento dos cultivos de trigo, café, e de cana-de-açúcar. Seu crescimento e potencial até os anos 90 deu-se em geral à subsídios e políticas de apoio à produção (OCDE, 2005).

A demanda de produtos agrícolas se comporta inelasticamente em relação aos preços, ou seja, por apresentarem características de bens necessários e de fácil saturação, as suas vendas se tornam constantes quando há uma queda de preços. (Antunes e Ries, 1998). Já a elasticidade preço-oferta, tende a ser maior, sendo que o corte ou excesso de oferta afeta diretamente os preços cotados nas bolsas de mercadorias.

Figura 1 – Esquema variáveis de formação agrícola

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

7

Fonte: Adaptada Kimura, 1998 2.3 - Integrações de mercados Hoje o agronegócio se enquadra principalmente no Brasil, como um sustentador

da balança comercial. Segundo Davis e Golberg (1957), o termo agribussines, é a soma total das operações que englobam desde a produção da matéria-prima, quanto a sua comercialização como um produto manufaturado. Atualmente nota-se um processo de modernização na cadeia agrícola, tornando obsoletos termos utilizados para separar setores econômicos produtivos, como setor primário, secundário e terciário. Hoje, os que estão sendo mais utilizados são termos que refletem a atualidade da empresa rural, uma interligação de processos que inviabilizam a separação por setores tão distintos.

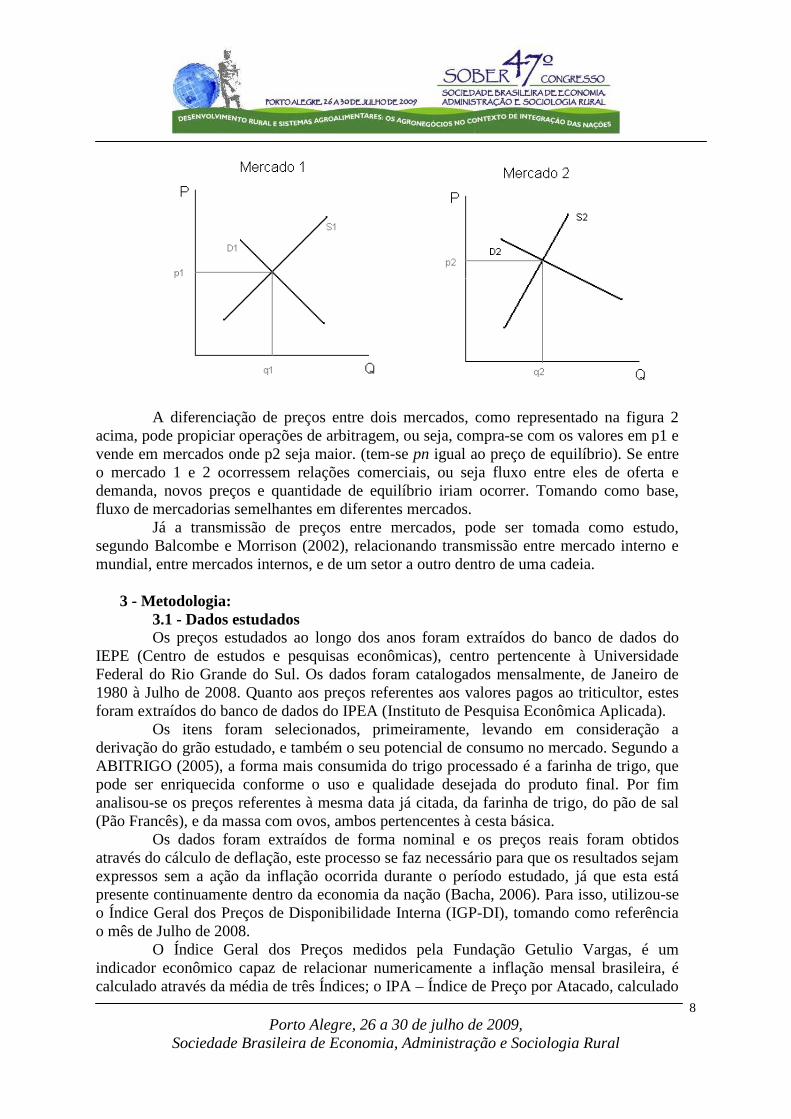

A integração de mercados, segundo Burret (2001) pode ser estudada a partir do fluxo de mercadorias entre dois mercados, relacionando fluxos comerciais e a transacionabilidade de mercadorias, ou o fluxo de preço, quando se analisa a eficiência de mercado na transmissão de preço de equilíbrio.

Ao se referir a preços e sua transmissão dentro de uma cadeia agroindustrial é de suma importância destacar as bases das leis de equilíbrio vistas em microeconomia, a dependência de um preço para a formação de outro reflete a proximidade que o fluxo de informações e mercadorias tem estado durante os últimos anos. Mesmo tomando como base apenas as curvas de oferta e demanda.

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

8

A diferenciação de preços entre dois mercados, como representado na figura 2

acima, pode propiciar operações de arbitragem, ou seja, compra-se com os valores em p1 e vende em mercados onde p2 seja maior. (tem-se pn igual ao preço de equilíbrio). Se entre o mercado 1 e 2 ocorressem relações comerciais, ou seja fluxo entre eles de oferta e demanda, novos preços e quantidade de equilíbrio iriam ocorrer. Tomando como base, fluxo de mercadorias semelhantes em diferentes mercados.

Já a transmissão de preços entre mercados, pode ser tomada como estudo, segundo Balcombe e Morrison (2002), relacionando transmissão entre mercado interno e mundial, entre mercados internos, e de um setor a outro dentro de uma cadeia.

3 - Metodologia:

3.1 - Dados estudados Os preços estudados ao longo dos anos foram extraídos do banco de dados do

IEPE (Centro de estudos e pesquisas econômicas), centro pertencente à Universidade Federal do Rio Grande do Sul. Os dados foram catalogados mensalmente, de Janeiro de 1980 à Julho de 2008. Quanto aos preços referentes aos valores pagos ao triticultor, estes foram extraídos do banco de dados do IPEA (Instituto de Pesquisa Econômica Aplicada).

Os itens foram selecionados, primeiramente, levando em consideração a derivação do grão estudado, e também o seu potencial de consumo no mercado. Segundo a ABITRIGO (2005), a forma mais consumida do trigo processado é a farinha de trigo, que pode ser enriquecida conforme o uso e qualidade desejada do produto final. Por fim analisou-se os preços referentes à mesma data já citada, da farinha de trigo, do pão de sal (Pão Francês), e da massa com ovos, ambos pertencentes à cesta básica.

Os dados foram extraídos de forma nominal e os preços reais foram obtidos através do cálculo de deflação, este processo se faz necessário para que os resultados sejam expressos sem a ação da inflação ocorrida durante o período estudado, já que esta está presente continuamente dentro da economia da nação (Bacha, 2006). Para isso, utilizou-se o Índice Geral dos Preços de Disponibilidade Interna (IGP-DI), tomando como referência o mês de Julho de 2008.

O Índice Geral dos Preços medidos pela Fundação Getulio Vargas, é um indicador econômico capaz de relacionar numericamente a inflação mensal brasileira, é calculado através da média de três Índices; o IPA – Índice de Preço por Atacado, calculado

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

9

em regiões que abrangem grandes indústrias, e considera variações de preço no mercado atacadista, contribui com 60% do IGP; o IPC – Índice de Preços ao Consumidor, cálculo da variação dos preços de produtos e serviços, com peso de 30% sobre o IGP; e o INCC – Índice Nacional de Construção Civil, cálculo das variações no setor de construções civil, considerando tanto matéria-prima como mão-de-obra; contribui com peso de 10% no IGP. (FGV, 2004).

Os dados após serem deflacionados foram divididos em três períodos distintos, com o intuito de análises mais seguras e conseqüentes melhorias no resultado final. A necessidade da divisão em períodos deveu-se, principalmente, às mudanças de posições políticas tomadas durante o período estudado, o que desencadeou grande mudança no comportamento dos preços. O estudo realizado em apenas um período omitiria posições importantes a serem destacados no artigo.

Logo foi considerado no estudo: Período I, aquele que abrange os dados de Jan/1980 à Jul/2008, com o intuito de

visualização de todo o período estudado; Período II, contendo os dados referentes Jan/1990 à Jul/2008, coincidindo com o

período de abertura de mercados e entrada do MERCOSUL; e Período III de jan/2002 a Jul/2008, para melhor análise do comportamento das

correlações, perante as aplicações de políticas agrícolas ministradas durante o governo vigente (2002-2010).

3.2- Medidas de tendências centrais Após a obtenção dos dados reais e a separação destes conforme comportamento

de preços distintos tomou-se como primeiras análises, medidas estatísticas de tendências centrais, para a obtenção de valores que representam os dados estudados e a sua localidade ao tempo; foram tomadas como medidas:

a) Média: Número que representa o valor médio do conjunto de dados estudado, usa-se como parâmetro

b) Mediana: Dado que representa o valor mediano do conjunto de dados, quando este está em ordem crescente ou decrescente; para a obtenção deste é necessário a organização dos dados da amostra em ordem crescente ou decrescente, se o número de dados somarem em um número ímpar, o dado mediano será o próprio valor da mediana, já se os dados forem pares, a mediana será a média aritmética dos dados centrais.

c) Desvio Padrão: Medida de dispersão mais comumente utilizada fornece a média de distância entre os dados amostrados dando uma idéia de dispersão entre os dados.

3.4 - Correlações Para a obtenção dos resultados principais do artigo elaborado, tomou-se como

base de estudos o coeficiente de correlação produto dos momentos de Pearson, para relacionar o comportamento dos preços de trigo e seus derivados. As correlações são capazes de descrever e testar a significância entre duas ou mais variáveis quando os dados se apresentam em pares ordenados (x,y) (Larson e Farber, 2004).

Organizados em pares ordenados, os dados podem ser plotados em gráficos, denominados mapas de dispersão, e a partir destes, observar se as variáveis estudadas se correlacionam linearmente ou não. Se sim, pode-se afirmar, que as variáveis se comportam com uma certa sincronia de crescimento ou decréscimo.

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

10

As variáveis podem se correlacionarem linearmente, não lineares ou simplesmente não se correlacionarem. Quando são lineares podem ser classificadas em positivas e negativas, conforme a relação existente entre a ordem de crescimento ou de decréscimo entre os pares ordenados estudados, a partir dessa sincronia linear, pode-se obter uma equação da reta que ambas traçam.

Logo tem-se que o coeficiente de correlação de Pearson é uma medida do grau e da direção linear entre duas variáveis durante determinado tempo.

O intervalo de variação desse coeficiente situa-se entre 1 e -1, quanto mais próximo de 1 ou -1 maior a correlação entre as variáveis. O sinal de negativo antecedente ao número revela a direção da correlação. Quanto mais próxima de -1, x,y terão forte correlação linear negativa, e conseqüentemente, mais próxima de 1, forte correlação positiva.

3.5 - Relações de troca As relações de troca têm como objetivo focar ao longo do tempo, o

comportamento dos preços visando a troca de mercadorias primárias com seus derivados, podendo assim obter uma noção de quanto o produtor necessita produzir e vender para comprar a mesma quantidade em um produto comercial; ou seja, quantos quilos de trigo in natura o produtor necessita para conseguir comprar um quilo de farinha de trigo, pão Frances, e/ou massa com ovos. No trabalho, obteve-se também a relação de troca entre farinha de trigo e seus derivados, como pão Frances e massa com ovos.

Todos os cálculos foram processados no Microsoft Office, programa Excel 2007 a fim de facilitar a organização e processamento dos dados.

4 - Resultados e Discussões:

4.1 – Comportamento dos Preços Primeiramente, notou-se necessário, uma análise individual dos preços dos

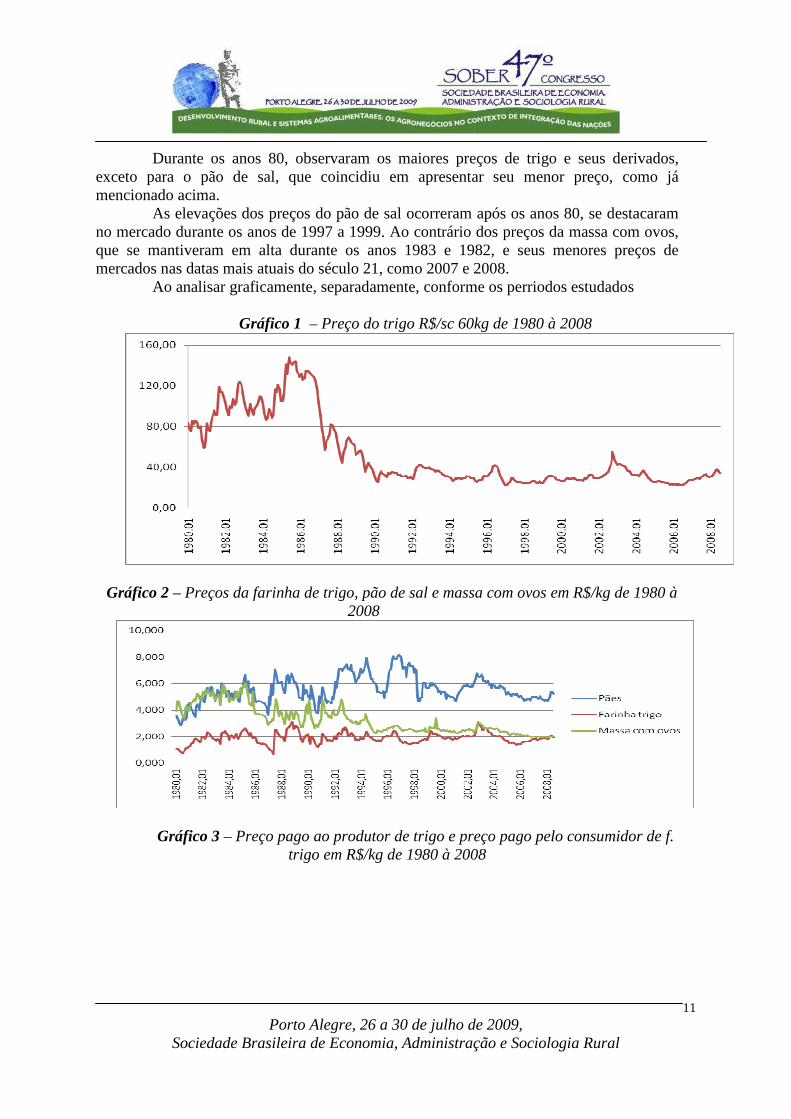

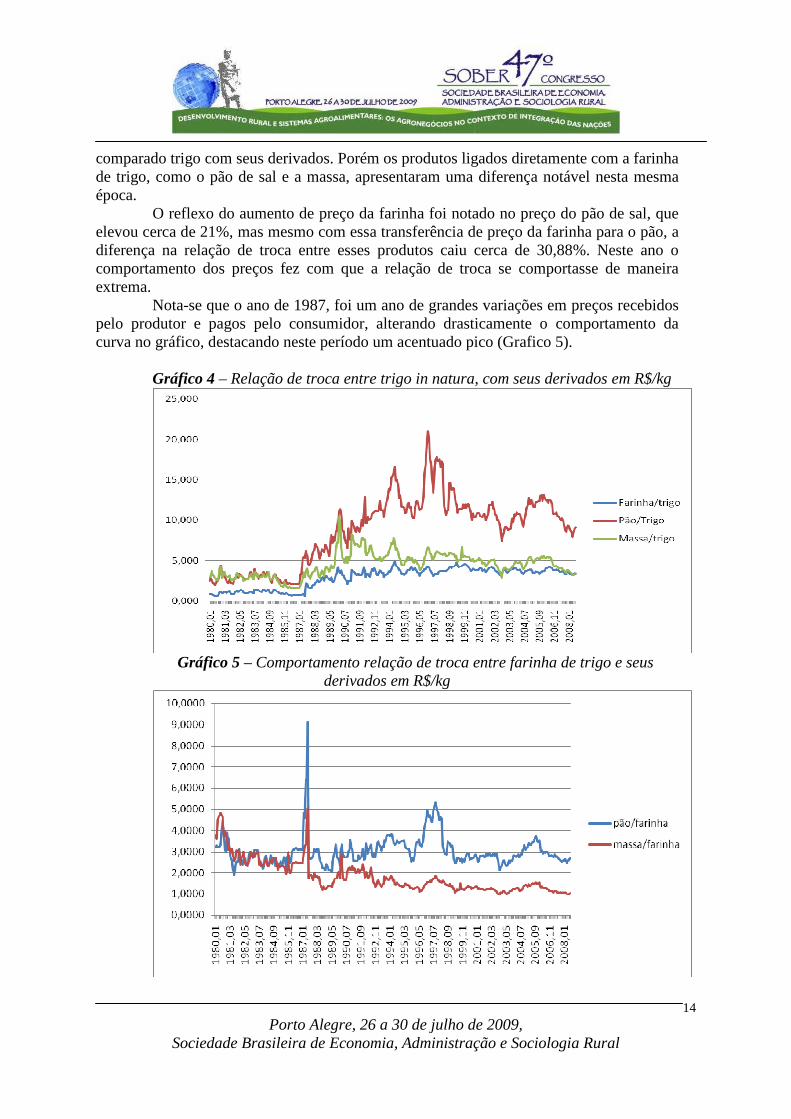

produtos estudados ao longo dos anos. Pode-se notar graficamente que o preço do trigo de Junho/1986 à Maio/1987 apresentou uma queda significativa nos preços (gráfico 1). Já o comportamento dos preços de seus derivados, não acompanhou essa queda acentuada e marcante na data citada.

Seus derivados apresentaram um comportamento mais irregular durante o tempo, nota-se que após a data mencionada (1987), os valores de pão de sal e massa com ovos, que vinham traçando uma igualdade em preços, se destacaram com uma diferenciação nítida com a queda do preço da massa que quase se equipara ao preço da farinha de trigo nas datas mais recentes.

O preço pago ao produtor de trigo chega ao valor máximo em Junho/1985 correspondendo a R$2,46/kg, com o preço no saco comercializado de R$147,72 60kg. A mínima obtida no período foi correspondente a Janeiro/1997, cerca de R$22,78 por saco de 60kg. Essa variação ocorrida dentro da época corresponde à variação máxima de 15%, dentro de todo período I. Já o pão de sal, apresentou a maior variação, com 35% correspondente ao preço médio máximo de Novembro/1996; R$8,18 com o preço médio mínimo obtido em Junho/1980; R$2,83.

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

11

Durante os anos 80, observaram os maiores preços de trigo e seus derivados, exceto para o pão de sal, que coincidiu em apresentar seu menor preço, como já mencionado acima.

As elevações dos preços do pão de sal ocorreram após os anos 80, se destacaram no mercado durante os anos de 1997 a 1999. Ao contrário dos preços da massa com ovos, que se mantiveram em alta durante os anos 1983 e 1982, e seus menores preços de mercados nas datas mais atuais do século 21, como 2007 e 2008.

Ao analisar graficamente, separadamente, conforme os perriodos estudados

Gráfico 1 – Preço do trigo R$/sc 60kg de 1980 à 2008

Gráfico 2 – Preços da farinha de trigo, pão de sal e massa com ovos em R$/kg de 1980 à 2008

Gráfico 3 – Preço pago ao produtor de trigo e preço pago pelo consumidor de f.

trigo em R$/kg de 1980 à 2008

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

12

4.2 – Medidas Estatísticas Em relação às medidas de tendência central, obtiveram-se, como demonstrado no

quadro1, médias e medianas, como medida para avaliar a dispersão dos dados tomou-se o desvio padrão, conforme o período analisado.

Quadro 1 – Média, mediana e desvio padrão

Média Mediana Desvio Padrão

PI PII PIII PI PII PIII PI PII PIII Trigo 0,88 0,52 0,53 0,58 0,50 0,50 0,57 0,09 0,11

Farinha de Trigo 1,89 1,91 1,94 1,87 1,86 1,87 0,41 0,32 0,38 Massa ovos 3,27 2,68 2,29 2,91 3,08 3,15 1,06 0,59 0,30

Pão de sal 5,57 5,83 5,44 5,42 5,69 5,24 1,02 0,97 0,57

A média aritmética aplicada resultou em valores semelhantes para ambos os conjuntos de dados, o que também de se repetiu para os valores da mediana. Porém, quanto aos resultados de desvio padrão, os valores se diferenciaram principalmente entre o primeiro e segundo período estudado.

4.3 - Correlações Quando analisadas as correlações, notou-se nitidamente um aumento do valor de

r, quando foram selecionados os valores em agrupamentos distintos de datas. No primeiro grupo de dados estudado (Período I), as equações de correlação resultaram em valores baixos, de 0,008 à 0,79, correspondendo à TrigoXFarinha e FarinhaXMassa respectivamente.

Ao compará-los ao gráfico já visto anteriormente (gráfico 2), as correlações apresentadas seguem uma falta de sincronia, ou seja, quedas acentuadas de um produto e altas de outros em mesma época do ano. Nestes resultados aparece também, correlação de sentido negativo para Trigo X Pão, com valor de -0,29. Isso pode demonstrar que outro componente de formação de preço do pão de sal, excetuando a farinha de trigo, pode ter

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

13

interferido positivamente no seu preço, ou a variação de seu preço foi afetada significativamente por políticas agrícolas.

Os dados agrupados do Período II apresentaram correlações mais elevadas ao serem comparadas aos resultados anteriores, porém apenas para o Trigo x Farinha (r = 0,75) pode-se considerar uma correlação forte e positiva. A negatividade apresentada na correlação trigo x pão, quando analisada neste período, não aparece e esta permanece no valor de 0,30, em módulo seu valor aumenta intensificando a correlação, porém agora, se mantém em mesmo sentido. As correlações nessa análise resultaram por volta de 0,36, demonstrando uma correlação baixa e positiva.

Já o último período estudado, apresentou altas correlações acompanhando a tendência das curvas já apresentadas no gráfico 1 e 2 pelo grau de similaridade em especial a correlação Trigo com farinha que apresentou alto grau de correlação – 0,929.

Ressalta-se a correlação entre preço de trigo e a massa. Os resultados para essa corresponderam a 0,79; 0,39; 0,58 respectivamente, os quais se distinguiram dos outros resultados, que apresentaram uma elevação dos valores de correlações. Esse comportamento será discutido mais adiante.

No quadro 2, tem-se os resultados obtidos, relacionando a correlação com suas respectivas variáveis e períodos correspondentes.

Quadro 2 – Tabela de correlações Período I (1980-2008) Período II (1990-2008) Período III (2003-2008)

Trigo x Farinha 0,008042228 0,757895565 0,929334442

Trigo X Pão -0,293321298 0,304393015 0,721388988

Trigo X Massa 0,79180292 0,396809649 0,584197607

Farinha X Massa 0,167150507 0,317702213 0,723967177

Farinha X Pão 0,546922843 0,415720616 0,807041292

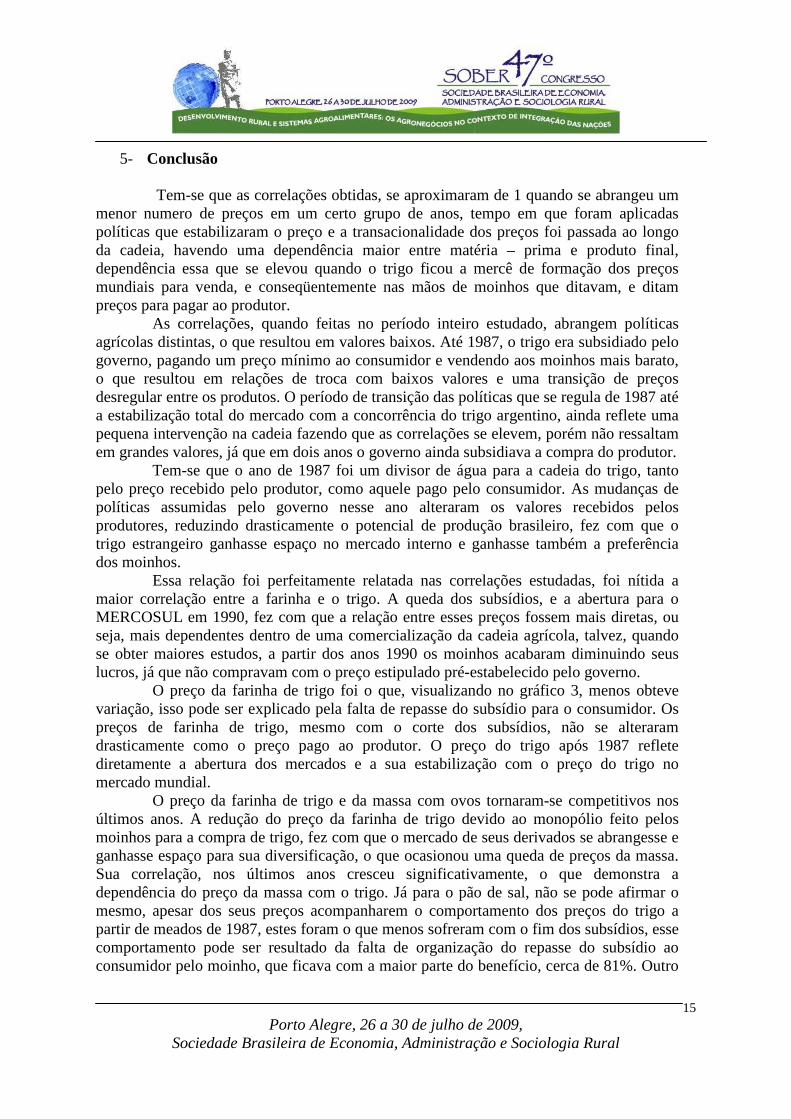

4.4 - Relação de Troca A relação de troca foi estabelecida para demonstrar o poder de troca de produtos

primários com produtos já processados. No gráfico 4, observa-se que a relação de troca antes do ano de 1987, apresentavam um comportamento semelhante para ambos os produtos, quando relacionados com o preço pago ao produtor de trigo.

Analisando kg/kg de trigo e farinha de trigo, os preços que eram subsidiados pelo governo até meados de 1987, ficavam com relações vantajosas, já que era necessário em janeiro de 1980 de 0,775 kg de trigo para se comprar 1 kg de farinha. A menor relação de troca obtida nesta comparação entre trigo e farinha de trigo foi apresentada em julho de 1980, quando era necessário a venda de 0,009sc de 60kg de trigo para a compra de 1 kg de farinha de trigo.

Essa relação ‘negativa’, ou seja, menores valores de matéria prima para se comprar a mesma quantidade em produtos processados se repetiram para os outros produtos estudados. Tanto para a massa quanto para o pão de sal, a aplicação de políticas agrícolas para favorecer os triticultores e moinhos refletiu diretamente nos resultados da relação de troca para os anos antes 1987.

Após essa data a curva apresentada saltou principalmente para o pão de sal. Entre junho e julho de 1987, a variação obtida para a troca entre trigo e farinha de trigo, foi de 384,23%, saltando de 0,586 para 2,212, o que não foi refletido diretamente quando

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

14

comparado trigo com seus derivados. Porém os produtos ligados diretamente com a farinha de trigo, como o pão de sal e a massa, apresentaram uma diferença notável nesta mesma época.

O reflexo do aumento de preço da farinha foi notado no preço do pão de sal, que elevou cerca de 21%, mas mesmo com essa transferência de preço da farinha para o pão, a diferença na relação de troca entre esses produtos caiu cerca de 30,88%. Neste ano o comportamento dos preços fez com que a relação de troca se comportasse de maneira extrema.

Nota-se que o ano de 1987, foi um ano de grandes variações em preços recebidos pelo produtor e pagos pelo consumidor, alterando drasticamente o comportamento da curva no gráfico, destacando neste período um acentuado pico (Grafico 5).

Gráfico 4 – Relação de troca entre trigo in natura, com seus derivados em R$/kg

Gráfico 5 – Comportamento relação de troca entre farinha de trigo e seus

derivados em R$/kg

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

15

5- Conclusão

Tem-se que as correlações obtidas, se aproximaram de 1 quando se abrangeu um menor numero de preços em um certo grupo de anos, tempo em que foram aplicadas políticas que estabilizaram o preço e a transacionalidade dos preços foi passada ao longo da cadeia, havendo uma dependência maior entre matéria – prima e produto final, dependência essa que se elevou quando o trigo ficou a mercê de formação dos preços mundiais para venda, e conseqüentemente nas mãos de moinhos que ditavam, e ditam preços para pagar ao produtor.

As correlações, quando feitas no período inteiro estudado, abrangem políticas agrícolas distintas, o que resultou em valores baixos. Até 1987, o trigo era subsidiado pelo governo, pagando um preço mínimo ao consumidor e vendendo aos moinhos mais barato, o que resultou em relações de troca com baixos valores e uma transição de preços desregular entre os produtos. O período de transição das políticas que se regula de 1987 até a estabilização total do mercado com a concorrência do trigo argentino, ainda reflete uma pequena intervenção na cadeia fazendo que as correlações se elevem, porém não ressaltam em grandes valores, já que em dois anos o governo ainda subsidiava a compra do produtor.

Tem-se que o ano de 1987 foi um divisor de água para a cadeia do trigo, tanto pelo preço recebido pelo produtor, como aquele pago pelo consumidor. As mudanças de políticas assumidas pelo governo nesse ano alteraram os valores recebidos pelos produtores, reduzindo drasticamente o potencial de produção brasileiro, fez com que o trigo estrangeiro ganhasse espaço no mercado interno e ganhasse também a preferência dos moinhos.

Essa relação foi perfeitamente relatada nas correlações estudadas, foi nítida a maior correlação entre a farinha e o trigo. A queda dos subsídios, e a abertura para o MERCOSUL em 1990, fez com que a relação entre esses preços fossem mais diretas, ou seja, mais dependentes dentro de uma comercialização da cadeia agrícola, talvez, quando se obter maiores estudos, a partir dos anos 1990 os moinhos acabaram diminuindo seus lucros, já que não compravam com o preço estipulado pré-estabelecido pelo governo.

O preço da farinha de trigo foi o que, visualizando no gráfico 3, menos obteve variação, isso pode ser explicado pela falta de repasse do subsídio para o consumidor. Os preços de farinha de trigo, mesmo com o corte dos subsídios, não se alteraram drasticamente como o preço pago ao produtor. O preço do trigo após 1987 reflete diretamente a abertura dos mercados e a sua estabilização com o preço do trigo no mercado mundial.

O preço da farinha de trigo e da massa com ovos tornaram-se competitivos nos últimos anos. A redução do preço da farinha de trigo devido ao monopólio feito pelos moinhos para a compra de trigo, fez com que o mercado de seus derivados se abrangesse e ganhasse espaço para sua diversificação, o que ocasionou uma queda de preços da massa. Sua correlação, nos últimos anos cresceu significativamente, o que demonstra a dependência do preço da massa com o trigo. Já para o pão de sal, não se pode afirmar o mesmo, apesar dos seus preços acompanharem o comportamento dos preços do trigo a partir de meados de 1987, estes foram o que menos sofreram com o fim dos subsídios, esse comportamento pode ser resultado da falta de organização do repasse do subsídio ao consumidor pelo moinho, que ficava com a maior parte do benefício, cerca de 81%. Outro

Porto Alegre, 26 a 30 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

16

motivo que pode ter refletido na maior estabilidade deste produto, são as variações de outros componentes de seu preço, que necessitam de maiores estudos para a afirmação.

6- Referencial bibliográfico

ABREU, M. de P.; MEDEIROS, M.C.; WERNECK, R.L.F. Formação de preços de commodities: padrões de vinculação dos preços internos ao externos. Abril 2003, 51p. ANTUNES, L. M.; ENGEL, A.. Manual de administração rural: custos de produção. 2° Ed. rev. E ampl. Guaíba: Agropecuária, 1996.142 p. ANTUNES, L. M.; RIES, L.R.. Gerência Agropecuária: Análise de resultados. Guaíba: Agropecuária, 1998. 240 p. ASSOCIAÇÃO BRASILEIRA DA INDÚSTRIA DO TRIGO (ABITRIGO). Histórico do Trigo e Farinha no Brasil. Disponível em: < http://www.abitrigo.com.br/>. Acesso em 15 Nov. 2008. ASSOCIAÇÃO BRASILEIRA INDÚSTRIAS MASSAS ALIMENTÍCIAS (ABIMA). Mercado Nacional de Massas. Disponível em: <http://www.abima.com.br/>. Acesso em 15 Nov. 2008. BACHA, C. J. C.. Entendendo a Economia Brasileira. Campinas, SP: Editora Alínea, 2007. v. 01. 108 p. BALCOME, K.; MORRISON, J.. Commodity price transmission: a critical review of techniques and an application to selected tropical export commodities. A study for FAO - ESCR, 2002. BRUM, A.L.. Análise sobre a capacidade de pagamento das dividas agrícolas por parte dos produtores rurais do Rio Grande do Sul-Brasil. Disponivel em <http://www.noticiasagricolas.com.br/>. Acesso em 20 Dez. 2008 FUNDAÇÃO GATÚLIO VARGAS (FGV). A reconstrução de uma cadeia produtiva. Disponivel em: <http://www.agroanalysis.com.br>. Acesso em 23 Dez 2008. GOLDIN, I.; REZENDE, G. C. R. de. A agricultura brasileira na década de 80: HOFFMANN, R. Estatística para Economistas. São Paulo: Pioneira, 1980, 379 p. crescimento numa economia em crise. Rio de Janeiro: IPEA. Série IPEA, n. 138. MELO, F. B. H. de.. Agricultura Brasileira nos Anos 90: o Real e o Futuro. vol. 2, n. 1, jan/mar, 1998. REIS, R. P. Introdução à teoria econômica. Lavras: UFLA/FAEPE, 1999. 108p. REIS, R. P. Fundamentos de economia aplicada. Lavras: UFLA/FAEPE, 2007 95p.: il.: Curso de Especialização Pós-Graduação “Lato Sensu” (Especialização) a distância SANTOS ; MENDES; ALCINDO C. A.. Análise da Variação da Margem de Contribuição Unitária na Indústria Moageira do Trig o a partir do Preço do Trigo em Grão, da Cotação do Dólar e do Volume Negociado: Um Estudo de Caso. In: 4º Congresso USP de Controladoria e Contabilidade, 2004, São Paulo. 4º Congresso USP de Controladoria e Contabilidade, 2004. TOMASINI, R. G. A.; AMBROSI, I. Aspectos econômicos da cultura de trigo. Cadernos de Ciência & Tecnologia, Brasília, v.15, n.2, p.59-84, maio/ago. 1998.