ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DE ... · Isto se dá em função do fato do VPL...

13

ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DE INVESTIMENTOS: O CASO DE UM CONSULTÓRIO ODONTOLÓGICO EM NATAL/RN Luis Filipe Azevedo de Oliveira (UFRN) [email protected] Nathalia de Oliveira Pacheco (UFRN) [email protected] Roseane Rodrigues da Silveira (UFRN) [email protected] As necessidades crescentes dos profissionais em realizar investimentos considerando o grau de risco justificam a busca pela otimização do capital. O sucesso da aplicação financeira é recorrente tanto do retorno deste capital quanto do tempoo necessário para que isto ocorra. Para tal, a escolha certa para investimento se torna imprescindível. O presente trabalho objetiva analisar a viabilidade econômica de um cirurgião dentista ao iniciar um consultório. Os parâmetros da engenharia econômica são utilizados para a análise de risco e de sensibilidade, no tocante à variação da taxa mínima de atratividade e da demanda obtida pelo cirurgião dentista. Associado à essas ferramentas, utiliza-se o Método de Monte Carlo para simulação dos fluxos de caixa no horizonte determinado. Como resultado, se obtêm que, em um período de cinco anos, um consultório odontológico padrão é rentável. Palavras-chaves: Análise de Investimento; Método de Monte Carlo; Análise de Sensibilidade; Consultório Odontológico. XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

Transcript of ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DE ... · Isto se dá em função do fato do VPL...

ANÁLISE DA VIABILIDADE

ECONÔMICO-FINANCEIRA DE

INVESTIMENTOS: O CASO DE UM

CONSULTÓRIO ODONTOLÓGICO EM

NATAL/RN

Luis Filipe Azevedo de Oliveira (UFRN)

Nathalia de Oliveira Pacheco (UFRN)

Roseane Rodrigues da Silveira (UFRN)

As necessidades crescentes dos profissionais em realizar investimentos

considerando o grau de risco justificam a busca pela otimização do

capital. O sucesso da aplicação financeira é recorrente tanto do

retorno deste capital quanto do tempoo necessário para que isto

ocorra. Para tal, a escolha certa para investimento se torna

imprescindível. O presente trabalho objetiva analisar a viabilidade

econômica de um cirurgião dentista ao iniciar um consultório. Os

parâmetros da engenharia econômica são utilizados para a análise de

risco e de sensibilidade, no tocante à variação da taxa mínima de

atratividade e da demanda obtida pelo cirurgião dentista. Associado à

essas ferramentas, utiliza-se o Método de Monte Carlo para simulação

dos fluxos de caixa no horizonte determinado. Como resultado, se

obtêm que, em um período de cinco anos, um consultório odontológico

padrão é rentável.

Palavras-chaves: Análise de Investimento; Método de Monte Carlo;

Análise de Sensibilidade; Consultório Odontológico.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

2

1. Introdução

O cirurgião-dentista (CD) presta serviços nas diversas áreas de odontologia e pode tanto

trabalhar por contra própria, como também ser assalariado em clínicas particulares,

cooperativas, empresas de atendimento odontológico e na administração pública. Os diversos

fatores que influenciam o exercício dessa profissão vêm transformando significativamente

esse mercado. Dentre eles, alguns autores destacam a progressiva incorporação de tecnologia,

a especialização do profissional, a redução do exercício liberal estrito, a popularização dos

sistemas odontológicos de grupo, o aumento do percentual de profissionais com vínculo

público, sobretudo com crescimento expressivo dos postos de trabalho na rede pública de

serviços odontológicos (FREITAS, 2007; MORITA et al, 2010).

Garrafiel (2008) aponta que o setor de serviços odontológicos é um segmento que oferece um

grande espectro de oportunidades, mas deve-se estar atento à qualidade dos serviços de

atendimento ao paciente. O autor ainda mostra que iniciar a carreira como profissional liberal

em uma clínica própria é uma opção muito arriscada, sendo a melhor opção trabalhar com

outros CD que já tenham experiência no mercado, para então iniciar o trabalho em um

consultório odontológico próprio. Entretanto, é comum que os cirurgiões dentistas se tornem

empreendedores e busquem investir em seu próprio negócio.

Em qualquer segmento, um investimento corre risco de insucesso, haja vista que os fluxos

futuros são incertos. Esse risco pode ser maior ou menor, dependendo da situação analisada, e

deve sempre ser considerado. Na especificidade do setor odontológico, todos os aspectos

intrínsecos a esse setor e que aumentam ou diminuam o risco para o investidor devem estar

presentes num modelo ao se planejar montar um consultório odontológico. Garrafiel (2008)

estabelece que R$ 60 mil é o investimento inicial médio nesse ramo. O retorno desse

montante será obtido ao longo do tempo, mas esse horizonte irá variar de acordo com as

características do mercado em que atua.

À luz dessa perspectiva, são utilizadas as ferramentas da engenharia econômica, a fim de

abordar a seguinte problemática: “Como determinar a viabilidade econômica de uma pequena

empresa do segmento odontológico para um profissional em início de carreira?

Para responder essa problemática, este trabalho tem como objetivo analisar um investimento

realizado por uma cirurgiã-dentista recém-formada na cidade de Natal-RN. Por ser um

investimento recente e de risco associado, a análise do investimento do consultório e de sua

viabilidade econômica vem a ser uma forma de planejar as ações que determinarão o sucesso

do negócio com base na projeção dos resultados ao longo do tempo. Prospectaram-se cenários

a partir de sua atuação no mercado, considerando os dados e informações que dispunha até o

momento. Sendo então realizada uma projeção dos fluxos de caixa nos cenários ancorada pelo

Método de Monte Carlo (MMC). Os parâmetros da engenharia econômica são utilizados para

a análise de viabilidade econômica e de risco do investimento, também uma análise de

sensibilidade, no tocante à variação da taxa mínima de atratividade e da demanda obtida pelo

cirurgião dentista.

2. Engenharia Econômica

A Engenharia Econômica é, em boa parte, uma aplicação das técnicas de Matemática

Financeira nos problemas de tomada de decisões. É um conjunto dos métodos utilizados nas

análises de investimentos e das técnicas empregadas na escolha da melhor alternativa (TAHA,

1996; ASSAF NETO, 2006). As necessidades crescentes das empresas em possuir recursos se

confrontam com a carência dos mesmos, justificando a busca pela otimização do capital.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

3

Dessa forma, percebe-se a importância da boa escolha das alternativas de investimento em

uma empresa.

Para realizar a viabilidade de projetos, os mesmo são analisados em função de parâmetros

como o Valor Presente Líquido, a Taxa Interna de Retorno e o Payback Descontado. Segundo

Taha (1996), a aplicação de recursos monetários em empreendimentos, com o objetivo de

geração de lucros, em geral a longo prazo, se denomina investimento. Aplica-se tanto à

compra de máquinas, equipamentos, edificações e imóveis para a instalação de unidades

produtivas como à compra de títulos financeiros.

Segundo Bruni (1998), o Payback é o período ou prazo de retorno do capital aplicado no

projeto em estudo, dados as condições propostas no Fluxo de Caixa, o qual refere-se ao

montante de caixa recebido e gasto por uma empresa durante um período de tempo definido,

algumas vezes ligado a um projeto específico. É o primeiro indicador a ser verificado em uma

análise de viabilidade, pois o aprofundamento desse estudo só deve ser realizado quando o

prazo indicado esteja dentro do esperado pelos investidores.

O Payback pode ser dividido em simples e descontado, sendo a diferença presente na

atualização dos fluxos futuros de caixa a valor presente para depois calcular o período de

recuperação. Entretanto, não é considerável utilizar somente esse método como decisório na

análise de investimento, visto que não considera os fluxos de caixa após o período de

recuperação.

A taxa interna de retorno – TIR, é a taxa de juros que iguala, em determinado momento do

tempo, o valor presente das entradas com as saídas previstas de caixa. Geralmente, adota-se a

data de início da operação como a data focal de comparação dos fluxos de caixa (ASSAF

NETO, 2006).

Para estudar a viabilidade econômica do projeto, deve-se comparar a taxa interna de retorno

com a taxa de desconto. Aceita-se o investimento no qual a TIR é maior do que o custo de

oportunidade. Segundo Fonseca (2003), tem-se como regra geral para investimento que se a

TIR > Taxa de desconto, aceita-se o projeto com um Valor Presente Líquido – VPL –

positivo. Se a TIR = Taxa de desconto, será indiferente aceitar ou rejeitar, com um VPL nulo.

Por fim, a última opção em que, a TIR < Taxa de desconto, será lógico rejeitar o investimento

em que o VPL será negativo.

O Valor Presente Líquido corresponde ao valor presente dos resultados esperados, positivos e

negativos, do fluxo de caixa, descontando-se à Taxa Mínima Atrativa. Essa taxa de desconto

refere-se àquela em que o investidor poderia aplicar o capital com baixíssimo risco (SALLES,

2004). É o critério mais recomendado por especialistas em finanças para decisão de

investimento. Isto se dá em função do fato do VPL considerar que o valor temporal do

dinheiro não é influenciado por decisões menos qualificadas, além de utilizar todos os fluxos

de caixa futuros gerados pelo projeto, refletindo toda a movimentação de caixa.

A utilização da técnica de identificação do VPL utilizado para decisão de investimentos e

financiamentos independe do tempo, ou seja, pode ser utilizado em um contexto sem risco –

fluxo de caixa de um único período – ou em um contexto com risco – fluxos de caixa

distribuídos por mais de um período (FONSECA, 2003).

Caso o VPL seja positivo, o projeto deverá ser considerado para realização do investimento.

Caso seja negativo, ocorrerá a situação contrária.

As principais vantagens do VPL, de acordo com Bruni (1998), são a possibilidade de

identificar se há aumento ou não do valor da empresa, analisar todos os fluxos de caixa do

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

4

projeto, permitir a adição de todos os fluxos de caixa na data zero, considerar o custo de

capital e inserir o risco no custo de capital.

3. Método de Monte Carlo para Análise de Investimentos

A utilização da simulação na análise de risco financeiro, segundo Hillier e Lieberman (2006), permite a avaliação de uma proposta de investimento de capital com fluxos de caixa futuros

incertos. Gerando-se observações aleatórias a partir das distribuições de probabilidades para o

fluxo de caixa em cada um dos respectivos períodos, a simulação projeta cenários como

resultado de um investimento (OLIVEIRA et al, 2009). Isso fornece uma distribuição de

probabilidades do retorno sobre o investimento.

Implementar um modelo de simulação requer números aleatórios para se obter observações

aleatórias a partir das distribuições de probabilidades. Um método para geração de tais

números aleatórios é usar um dispositivo físico como um disco giratório ou um gerador

aleatório eletrônico, e também tabelas de números aleatórios (HILLIER; LIEBERMAN,

2006).

O método de Monte Carlo (MMC) utiliza números aleatórios para simular uma situação real

de eventos estocásticos, em que esses números estão agrupados aleatoriamente seguindo uma

técnica apropriada, obedecendo a uma distribuição de probabilidades especificada. Qualquer

número do grupo tem igual chance de ser escolhido. A garantia de que o MMC nos dá é que,

quando esse processo é realizado com uma grande massa de dados, os valores obtidos da

simulação guardam estreita semelhança com os valores reais no que se referem as variáveis

randômicas, permitindo simular o funcionamento de um sistema real (HILLIER;

LIEBERMAN, 2006; OLIVEIRA et al, 2009).

Oliveira et al (2009) demonstram que o MMC aplicado a análise financeira gera, continua e

aleatoriamente, números que estão correlacionados aos fluxos de caixa, usados nos cálculos

do Valor Presente Líquido (VPL) de cada cenário. Dessa forma, o conjunto de VPL

calculados forma a distribuição de probabilidade para a tomada de decisão.

4. Análise de Risco

Risco é, fundamentalmente, a possibilidade de perda financeira. É usado como sinônimo de

incerteza e refere-se à variabilidade dos retornos associados a um projeto de investimento,

conforme Damodaran (1997).

Andrade (2000) afirma que risco é uma estimativa do grau de incerteza que se tem com

respeito à realização de resultados futuros desejados. Assim, por exemplo, quanto mais ampla

for a faixa de valores previsíveis para o retorno de um investimento, tanto maior será o grau

de risco do investimento.

De acordo com Assaf Neto; Lima (2009), o risco é uma ferramenta de mensuração de estados

futuros de incerteza, uma vez sendo conhecidas as probabilidades de ocorrência de resultados.

Como ferramentas para análise de risco, os conceitos estatísticos de desvio padrão e

coeficiente de variação são relevantes e amplamente utilizados.

O desvio padrão é o indicador estatístico de risco mais comum a ser usado, medindo a

dispersão ou variabilidade em torno do valor esperado de retorno. Dessa fora, quanto maior a

variabilidade menor confiança pode-se deter sobre resultados associados ao investimento

(ARRUDA, 2003).

Ainda, segundo Arruda (2003), o coeficiente de variação se caracteriza por ser uma medida de

dispersão relativa usada na comparação do risco de ativos que diferem nos retornos esperados.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

5

Uma vez encontrado o resultado, quanto maior o valor de coeficiente de variação (CV), maior

o risco do investimento.

5. Análise de Sensibilidade

Os métodos de análise por tendência de ocorrência dos fatos têm sido cada vez mais

utilizados, tendo em vista o cenário de incertezas que permeia o mercado de investimentos. A

análise de sensibilidade vem a ser um enfoque prático para tratar justamente o problema das

incertezas.

A análise de sensibilidade busca identificar em quanto um resultado financeiro, VPL,

encontrado se modifica devido à variação de algum parâmetro da análise, como o preço do

produto ou a quantidade vendida (RÊGO, 2010).

Segundo Ribeiro et al (2001), esse tipo de análise é uma opção para determinar o impacto de

cada item de receita e de custo sobre a rentabilidade da atividade e para avaliar a

maximização de lucros ou minimização de custos.

A análise de sensibilidade tem como objetivo auxiliar a tomada de decisão (HIRSCHFELD,

2000), ao se estudar eventuais alterações de valores produzidos por alterações nos parâmetros

componentes. Ao realizar a análise, modifica-se cada variável em vários pontos percentuais

acima e abaixo do valor esperado, mantendo as outras variáveis constantes. Sua relevância se

dá na medida em que auxilia a identificar as variáveis que influenciam os resultados e, assim,

verificar o quão sensível o investimento é a essas de acordo com a observação dos novos

dados.

6. Método de pesquisa

A pesquisa foi inicialmente de caráter exploratória descritiva, envolvendo levantamento

bibliográfico a respeito dos métodos de custeio e entrevistas. Apresentou uma abordagem

quantitativa, na medida em que foram coletados dados numéricos analisados de forma

analítica. Em paralelo, abordou-se o estudo também de forma qualitativa, pela interpretação

descritiva do dos dados, de forma a propor recomendações.

Realizou-se entrevistas com roteiro semi-estruturadas e ações conversacionais para a coleta de

dados e obtenção de informações com o cirurgião-dentista escolhido pertencente à clínica

odontológica em estudo. Algumas observações diretas dos procedimentos foram realizadas,

além de uma análise documental, para obtenção de documentos de meses anteriores, os quais

detalhavam os gastos gerais da clínica e de planilhas de custos específicas do profissional.

Durante e ao final da coleta, tabulou-se os dados em planilhas eletrônicas para maior

facilidade na utilização no momento das análises.

A análise de viabilidade econômica iniciou-se com a criação de três cenários, com base nos

dados financeiros dos primeiros meses do consultório. Com isso, foi possível analisá-los em

função dos parâmetros utilizados na engenharia econômica. Com o auxílio do Método de

Monte Carlo, projetou-se os fluxos para os demais períodos no horizonte de 60 meses. Essa

base serviu para a análise do investimento, com o cálculo do Valor Presente Líquido, da Taxa

Interna de Retorno e do Payback Simples e Descontado.

Com intuito de verificar as variações que o VPL sofreria com a mudança da TMA e da

demanda do consultório, realizou-se uma análise de sensibilidade com esses três fatores

(Figura 1).

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

6

Figura 1 - Metodologia aplicada para a análise do investimento

7. Estudo de Caso

7.1. Descrição da situação de estudo

O local de estudo trata-se de um consultório odontológico, recém inaugurado, instalado em

uma clínica odontológica localizada em Natal-RN, na qual funcionam mais seis consultórios.

Cinco Auxiliares de cirurgião-dentista (ACD) e uma recepcionista revezam-se entre os

dentistas. O horário para atendimento comum compreende entre 8 às 18 horas, com intervalo

para almoço de 12 às 14 horas. Contudo, é bastante comum entre todos os profissionais

estender-se tanto no horário do almoço, como no fim do expediente, prolongando a jornada de

trabalho até às 20 horas.

No consultório odontológico são oferecidos serviços de prevenção, restauração dentária,

endodontia, clareamento dental, urgência e perícias odontológicas. Os clientes são divididos

em particulares, de plano odontológico e de perícia, caracterizando diferentes tipos de

remuneração do serviço.

Para melhor compreensão dos fatores que influenciam as atividades da clínica e suas relações

com os aspectos econômico-financeiros da mesma, foi analisado o mapa dos processos

(Figura 2) de prestação de serviços odontológicos oferecidos, discriminando alguns custos

presentes.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

7

Figura 2 - Mapa de processos do consultório odontológico

Por ser um investimento recente e de risco associado, a análise do investimento do consultório

e de sua viabilidade econômica vem a ser uma forma de planejar as ações que determinarão o

sucesso do negócio com base na projeção dos resultados ao longo do tempo.

7.2. Análise da viabilidade econômico-financeira do investimento

Para a análise de viabilidade econômica do consultório estudado, foram projetados três

cenários distintos: um pessimista, um mais provável e um otimista, de probabilidade de

ocorrência de 20%, 60% e 20%, respectivamente. Dentro de cada cenário, calculou-se um

fluxo de caixa, que foi tomado como base para ser projetado nos períodos de 60 meses da

análise (Tabela 1). Nesse fluxo foram consideradas as receitas provenientes dos serviços aos

clientes particulares, de plano odontológico e perícia; deduzindo os custos e despesas

variáveis para a formação de um fluxo base.

O fluxo base, projetado em cada período com um valor aleatório obtido por meio do Método

de Monte Carlo (MMC), foram tidos como médio, equivalendo a 50% do valor máximo

provável. O MMC gerou aleatoriamente, para cada período, uma proporção (porcentagem)

representativa da variação do fluxo base para cada cenário analisado. Após esse

procedimento, foram diminuídas as despesas e custos fixos de cada período para obter o

resultado antes do imposto de renda, que foi tido como o fluxo de caixa do mês. Para tal, foi

utilizada a fórmula abaixo descrita:

FC = 2∙FB∙MMC-CF

Onde:

FC = Fluxo de caixa;

FB = Fluxo base;

MMC = porcentagem aleatória obtida através do MMC;

CF= Custo fixo.

Esse processo serviu para fazer com que os fluxos variassem ao longo do tempo, no intuito de

aproximar a projeção da realidade através de um método estatístico e aleatório, visto que

dificilmente um consultório odontológico teria receitas e gastos constantes.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

8

O fluxo base do primeiro cenário, o pessimista, foi calculado subtraindo a menor receita,

dentre o histórico de serviços, dos respectivos custos e despesas variáveis desse mesmo mês.

No cenário mais provável, fez-se uma média das receitas subtraindo-a da média dos custos e

despesas variáveis. No cenário otimista, subtraiu-se a maior receita dentre os meses

analisados dos seus respectivos custos e despesas variáveis.

Dados utilizados Cenários

Pessimista Mais provável Otimista

Receita particular 1.712,50 2.279,67 3.668,00

Receita plano odont. 300,00 600,00 1.600,00

Receita perícia 554,40 1.310,40 2.016,00

Total das receitas 2.566,90 4.190,07 7.284,00

Custos e despesas variáveis (758,00) (864,67) (1.008,00)

Fluxo Base 1.808,90 3.325,40 6.276,00

Custo fixo (1.217,11) (1.217,11) (1.217,11)

Fluxo de Caixa 2∙1808,90∙MMC

- 1217,11

2∙3325,40∙MMC

- .217,11

2∙6276,00∙MMC

- 1217,11

Tabela 1 - Fluxos base para projeção de cenários

Para todas as análises financeiras, adotou-se um horizonte de 60 meses e uma Taxa mínima de

atratividade (TMA) de 0,5% ao mês, baseando-se no índice de rendimento da caderneta de

poupança no Brasil. Esse tempo foi adotado como horizonte devido ao tempo médio de

duração de um consultório de 5 anos, quando iniciam-se as trocas dos principais

equipamentos.

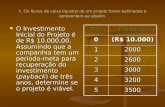

Considerando os três cenários, calculou-se a taxa interna de retorno e o payback simples e

descontado para cada um deles. A partir da análise, observa-se que no cenário pessimista não

é possível obter um retorno do investimento no prazo de 60 meses (Figura 3).

Figura 3 - Payback no cenário pessimista

Para o cenário mais provável e otimista (Figura 4 e 5), observa-se que a data de retorno do

investimento obtido por meio do método de cálculo de payback simples e descontado é muito

próxima. Esse fato deve-se à taxa mínima atrativa utilizada ser pequena, logo, sua influência

ao longo do período se torna praticamente desprezível.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

9

Figura 4 - Payback no cenário mais provável

Figura 5 - Payback no cenário otimista

Por meio do fluxo de caixa calculado para cada cenário, obteve-se a taxa interna de retorno

individual. Como pode ser observado na Tabela 2, o cenário mais provável e o otimista

apresentam datas de retorno do investimento dentro do horizonte utilizado para o cálculo da

TIR. Ainda para a projeção desses cenários, observa-se que apresentam uma taxa interna de

retorno superior ao custo de oportunidade, viabilizando o investimento no consultório. Para o

cenário pessimista, não foi possível a obtenção da TIR, visto que ocorre a limitação da

utilização do método dessa taxa, resultados negativos dos fluxos de caixa negativos.

Cenários Investimento Fluxo

Base (R$) TIR

Payback

Simples Descontado

Pessimista -59370 1809,9 - - -

Mais Provável -59370 3325,4 3,21% 21 meses e 29 dias 22 meses e 20 dias

Otimista -59370 6276,0 9,37% 9 meses e 24 dias 10 meses e 8 dias

Tabela 2 - Resultado da Taxa Interna de Retorno e Payback para cada cenário

Com base no Valor Presente Líquido (Tabela 3), somente o cenário pessimista apresenta uma

valor negativo. Isto significa, para esse cenário, que o investimento é inviável.

O investimento desse novo consultório apresenta como resultados um prazo de retorno curto,

tanto para o payback simples quanto para o payback descontado; um valor presente líquido

positivo para dois cenários dos três calculados e uma TIR maior do que a taxa de

oportunidade utilizada.

Cenários Probabilidade VPL(R$) VPLm(R$) Desvio

Padrão

Coeficiente de

Variação

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

10

Pessimista 20,0% -25.020,87

65.901,85 73.392,98 1,11 Mais Provável 60,0% 51.440,49

Otimista 20,0% 200.208,64

Tabela 3 - Coeficiente de Variação para os cenários

A partir do cálculo do VPL médio, do desvio padrão e do coeficiente de variação, tem-se que,

para o investimento do consultório odontológico, encontrou-se para esse último parâmetro um

valor de 1,11. Como o coeficiente de variação é definido como a divisão do desvio padrão

pelo VPL médio e apresenta um resultado superior a um, observa-se que existe uma grande

dispersão dos dados em relação à média, podendo ser um risco elevado para o investimento. O

valor presente líquido encontrado para cada cenário destoa-se da média calculada. Mediante o

cálculo da probabilidade de viabilidade do investimento, esse valor se torna mais consistente

para ser adotada nas tomada de decisões.

Considerando que os cenários estabelecidos descrevem uma Distribuição Normal de

Probabilidade, pode-se calcular o risco associado ao processo aplicando as propriedades dessa

distribuição. Esse procedimento matemático é determinado pela área sob a curva normal

padrão que corresponde à probabilidade de viabilidade e inviabilidade do investimento

(FERREIRA, 2008).

Partindo do princípio, o projeto apresenta insucesso caso o Valor Presente Líquido do

investimento contemple um VPL<0 (negativo). A partir dos parâmetros encontrados

fundamentados pelos princípios da engenharia econômica, o valor da variável padrão z vale -

1,56. A probabilidade de o projeto ter sucesso será toda a área sob a curva normal padrão a

partir do ponto em que z é superior a -1,56. Em outras palavras, a probabilidade de sucesso do

projeto será dada por P(-1,56 < Z < 0) e P(Z > 0).

Esse procedimento permite concluir que o investimento tem aproximadamente 94% de chance

de ser bem sucedido, dadas as condições e características dos cenários projetados. A baixa

probabilidade relativa de ter insucesso, menos que 6%, aponta que o projeto é viável, e

favorece a aceitação em continuá-lo.

7.3 Análise de Sensibilidade do VPL

Com base nos resultados obtidos para o VPL, tanto na consideração dos diferentes cenários

quanto na simulação das receitas, é possível se fazer um tratamento sobre o risco do

investimento. Por meio da análise de sensibilidade, observou-se o comportamento do valor

presente líquido em relação às variações da taxa mínima de atratividade e do aumento da

demanda do consultório ao longo do tempo.

Para a taxa mínima de atratividade foram traçados as seguintes variações de valores e seus

respectivos VPLs médios, conforme representados na Tabela 5 e Figura 6:

Parâmetros Análises

1 2 3 4 5 6 7

TMA (a.m.) 0,50% 1,50% 2,50% 3,50% 4,50% 5,50% 6,50%

VPL (R$) 65.901,85 37.514,14 17.966,17 4.117,45 -5.971,54 -13.520,72 -19.312,29

Tabela 5 - Análise de sensibilidade VPL x TMA

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

11

Figura 6 – Análise de sensibilidade VPL x TMA

Com a análise de sensibilidade do VPL médio em relação a TMA (Figura 6), observa-se uma

queda do valor esperado do retorno do investimento na medida em que o custo de capital

aumenta, até o ponto em que, à taxa de aproximadamente 4% a.m., o investimento passa a se

tornar não rentável.

Uma prospecção de valores também foi traçada para o crescimento da demanda pelos serviços

oferecidos, tratada já aplicada às receitas, no consultório ao longo do tempo, a fim de se

analisar o impacto desse aumento na demanda no resultado do valor presente líquido. Dessa

forma, foram traçados os seguintes valores e respectivos VPLs médios apresentados na Tabela

6:

Parâmetros Análises

1 2 3 4 5 6 7

Demanda (a.m.) 0,10% 0,15% 0,20% 0,25% 0,30% 0,35% 0,40%

VPL (R$) 71.084,46 73.750,21 76.467,03 79.236,02 82.058,31 84.935,04 87.867,41

Tabela 6 - Análise de sensibilidade VPL x Variação na Demanda

Figura 7 – Análise de sensibilidade VPLxDemanda

Como apresentado no gráfico acima, o VPL apresenta variações à sensíveis aumentos na

demanda mensal. Uma das razões para esse resultado se deve ao horizonte de tempo

analisado, 60 meses. Esse tipo de análise deve ser considerada, uma vez que o consultório é

um empreendimento recente no mercado, logo há uma tendência de crescimento em seu

número de clientes e serviços prestados.

8. Considerações Finais

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

12

Com a aplicação das ferramentas da engenharia econômica e feitas as análises de

sensibilidade e risco associado, o investimento feito no consultório odontológico foi

comprovado viável e de baixo risco associado mediante os valores tanto do Coeficiente de

Variação dos dados, quanto a própria avaliação da distribuição desses parâmetros na curva

normal, apresentando uma probabilidade de sucesso com 94%.

Os resultados encontrados pelo VPL e TIR, são úteis para a análise por parte do engenheiro de

produção, principalmente para o estudo do comportamento desses nos diferentes cenários e

avaliação da sensibilidade do projeto.

Contudo, a prospecção de cenários e a utilização do Método de Monte Carlo para uma maior

aleatoriedade das receitas esperadas nos próximos cinco anos, foi de grande relevância na

medida em que permitem avaliar os riscos e retratam um cenário mais real, o de incertezas,

nos investimentos. A demanda, por exemplo, é um fator que tende a aumentar ao longo do

tempo pelo fato do consultório ser recente no mercado e ainda não ter uma clientela

consolidada.

As análises de sensibilidade demonstraram que, a partir de uma Taxa Mínima de Atratividade

de cerca de 4% a.m., o investimento se tornaria inviável do ponto de vista do valor presente

líquido, entretanto, esse resultado não inviabiliza o investimento no consultório por se tratar

de uma taxa muito distante da que é esperada atualmente pela investidora (profissional).

O modelo de análise utilizado é um dos mais adotados. Assim como todos os modelos

matemáticos é passível de críticas, por adotar parâmetros baseados em ocorrências passadas

projetando-os para avaliações futuras. Entretanto, esses métodos de avaliação já apontam para

a viabilidade do investimento, os métodos de payback (simples ou descontado) se mostram de

melhor visualização, por parte da empresária, a respeito do retorno do seu investimento.

Nas análises não foram consideradas as trocas e substituições de equipamentos ao longo dos

anos, ou mesmo a mudança para uma clínica própria, esses aspectos podem ser estudados ou

considerados em pesquisas futuras para reavaliar as conseqüências do investimento.

Referências

ANDRADE, E. L. Introdução à Pesquisa Operacional: Métodos e Modelos para Análise de Decisão, 2ª ed.,

LTC, Rio de Janeiro, 2000.

ARRUDA, D. R. Análise de Risco e Efeitos da Incerteza na Carteira de Investimentos. Brasília, 2003.

Disponível em: <http://www.matematica.ucb.br/sites/000/68/00000005.pdf> . Acesso em 2 Nov. 2010.

ASSAF NETO, A. Matemática Financeira e suas Aplicações. 9. ed. São. Paulo: Editora Atlas, 2006, 448 p.

ASSAF NETO, A.; LIMA, F. G. Curso de administração financeira. São Paulo: Atlas, 2009.

BRUNI, A. L.; FONSECA, Y. D. Técnicas De Avaliação De Investimentos: Uma Breve Revisão Da Literatura.

Cadernos de Análise Regional. , v.1, p.40 - 54, 2003.

BRUNI, A. L.; FAMÁ, R.; SIQUEIRA, J. O. Análise de risco na avaliação de projetos de investimento: uma

aplicação do Método de Monte Carlo. Caderno de Pesquisas em Administração, São Paulo, vol. 01, n. 06, 1998.

Disponível em <http://www.infinitaweb.com.br/albruni/academicos/bruni9802.pdf>. Acesso em 1 Nov.. 2010.

DAMODARAN, A. Avaliação de investimentos. Rio de Janeiro: Qualitymark, 1997.

FERREIRA, D. F. Estatística multivariada. Lavras: Editora UFLA, 2008.

FREITAS, C. H. S. de M. Dilemas no exercício profissional da Odontologia: a autonomia em questão.

Interface, Botucatu, v. 11, n. 21, Apr. 2007. Disponível em: <http://www.scielo.br/scielo.php?

script=sci_arttext&pid=S1414-32832007000100004&lng=en&nrm=iso>. acesso em 24 Jan. 2011.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

13

GARRAFIEL, S. Oportunidades de Negócios. Santa Catarina: SEBRAE-SC, 2008. Disponível em:

<http://www.sebrae-sc.com.br/novos_destaques/oportunidade/default.asp?materia=15362>. acesso em 04 Nov.

2010.

HILLIER, F. S.; LIEBERMAN, G. J. Introdução à pesquisa operacional. 8. ed. São Paulo: McGraw Hill,

2006.

HIRSCHFELD, H. Engenharia Econômica e análise de custos: aplicações práticas para economistas,

engenheiros, analistas de investimentos e administradores. 7. ed. São Paulo: Atlas, 2000.

OLIVEIRA, M. H. da F.; ALMEIDA, M. R. de; REBELATTO, D. A do N. Avaliação de investimentos sob

condições de incerteza: A aplicação do Método de Monte Carlo em um estudo de caso no setor sucroalcoleio. In:

Encontro Nacional de Engenharia de Produção, XXIX, 2009, Salvador. Anais... Salvador: ABEPRO, 2009. CD-

ROM.

RÊGO, I. D. do. Análise De Investimento Em Uma Empresa de Pequeno Porte Fabricante De Placas De

Veículos. 2010. 88 fls. Texto de Defesa (Obtenção do Título de Engenheiro de Produção) – Universidade Federal

Escola de Engenharia de, Natal\RN.

RIBEIRO, A.C.; QUEIROZ, S.A.; MCALLISTER, A. J. Análise de sensibilidade da receita líquida vitalícia

de bovinos da raça holandesa aos itens de receita e custo. In: REUNIÃO ANUAL DA SOCIEDADE

BRASILEIRA DE ZOOTECNIA, 38., 2001, Piracicaba. Anais... Piracicaba: SBZ, 2001b. P.1508-1509.

SALLES, A. C. N. Metodologias de análise de risco para avaliação financeira de projetos de geração eólica.

Rio de Janeiro, 2004. (Mestrado – Universidade Federal do Rio de Janeiro). Disponível em

<http://www.ppe.ufrj.br/ppe/production/tesis/acnsalles.pdf>. Acesso em 01 Jul. 2010.

TAHA, P. Estudo de viabilidade técnico-econômica da produção de surimi. Universidade Federal de Santa

Catarina. Florianópolis:1996.