ANÁLISE DA VIABILIDADE DE UM PROJETO DE INVESTIMENTO · 5 2. Enquadramento do Projeto O projeto de...

25

. ANÁLISE DA VIABILIDADE DE UM PROJETO DE INVESTIMENTO HOTEL DE CHARME Luis Marreiros 206055 Sara Pinho, 212088 Tiago Afonso, 212068 Trabalho Elaborado para a U.C. de Gestão de Projetos de Investimento, Lecionada pelo Docente Dr. Fernando Romana RESUMO: No Este trabalho consiste num projecto de viabilidade de abertura de um hotel de charme no centro de Lisboa. ESCOLA SUPERIOR DE LISBOA, FEVEREIRO, 2013

Transcript of ANÁLISE DA VIABILIDADE DE UM PROJETO DE INVESTIMENTO · 5 2. Enquadramento do Projeto O projeto de...

.

ANÁLISE DA VIABILIDADE DE UM PROJETO DE INVESTIMENTO

HOTEL DE CHARME

Luis Marreiros 206055 Sara Pinho, 212088

Tiago Afonso, 212068

Trabalho Elaborado para a U.C. de Gestão de Projetos de Investimento,

Lecionada pelo Docente Dr. Fernando Romana

RESUMO: No Este trabalho consiste num projecto de viabilidade de abertura de um hotel de charme no centro de Lisboa.

ESCOLA SUPERIOR DE LISBOA, FEVEREIRO, 2013

2

Resumo

Neste trabalho desenvolvemos um projeto de investimentos para verificar a

viabilidade da abertura de um hotel de charme no centro de Lisboa.

Como tal, vamos desenvolver a demonstração de resultados com possíveis

cenários uns mais positivos e outros mais negativos, vamos também identificar o

VAL, a TIR e o Payback.

Palavras chave: Demonstração de resultados; Cash Flow; VAL; TIR;

Payback; ROI; Taxa de desconto.

3

Índice

1. Introdução ................................................................................................. 4

2. Enquadramento do Projeto ...................................................................... 5

3. Revisão dos conceitos ............................................................................... 7

4. Análise da viabilidade do projeto ............................................................ 9

5. Conclusão ................................................................................................. 12

6. Netgrafia .................................................................................................. 13

7. Anexos ...................................................................................................... 14

4

1. Introdução

No âmbito da unidade curricular de Gestão de Projetos e Investimentos foi-

nos proposto analisarmos um projeto de modo a aferirmos a viabilidade do

mesmo. Assim, a nossa proposta é a análise de viabilidade da possível construção

de um hotel de charme no centro de Lisboa, oportunidade de investimento que

considerámos pertinente apesar da conjuntura económica.

Nesse sentido, será apresentado um conjunto de quadros e mapas

financeiros que visam descrever e analisar o impacto do investimento e do seu

financiamento, a que acrescem os pressupostos considerados para a realização do

projeto, assim como, algumas informações julgadas pertinentes.

5

2. Enquadramento do Projeto

O projeto de investimento que iremos apresentar é a construção de um

hotel de charme no centro da cidade Lisboa. Os hotéis de charme são,

normalmente, unidades hoteleiras de pequena dimensão no centro das grandes

cidades direcionados para um segmento médio-alto, essencialmente turistas,

casais sem crianças (denominado por dwinks – double with no kids) ou

profissionais que têm uma estadia de curta duração e que por isso precisam de

estar bem localizados.

Esta oportunidade de negócio vai de encontro a um nicho de mercado.

Muito embora o crescimento do mercado hoteleiro esteja a diminuir o segmento

que tem mantido valores mais elevados é o segmento médio-alto essencialmente

para estadias de curta/média duração.

O hotel facultará o alojamento dos seus clientes e fará parcerias com

algumas empresas para providenciar serviços suplementares como rent-a-car,

rent-a-bike, spa, restaurantes e teatros entre outros. Relativamente à gama de

quartos teremos 3 tipologias: quartos standards, quartos premium e quartos royal.

Sendo que são 16 do primeiro tipo, 8 do segundo e 2 do terceiro respectivamente.

Os artigos respeitantes às linhas de serviço não se irão diferenciar pela

altura do ano em que este é prestado: época alta ou época baixa.

O hotel tem ainda serviços suplementares de lavandaria, acesso gratuito à

internet, um pequeno bar onde será servido o pequeno-almoço incluído no preço e

pequenas refeições, assim como bebidas próprias de um bar.

O posicionamento da marca será de oferecer um serviço de qualidade, no

centro de Lisboa, estando no perto das atividades económicas mas também com a

possibilidade de fazer inúmeras atividades que só o centro de uma cidade

cosmopolita lhe pode oferecer. O mercado relevante do hotel de charme, será

constituído por turistas europeus, asiáticos e americanos. Segundo as informações

do Turismo de Portugal durante o ano de 2012 as dormidas em Lisboa foram

maioritariamente de pessoas com residência em Espanha, Brasil, França e

Alemanha. Estado Unidos ocupam o lugar 7 no ranking do Top 10.

No que diz respeito à concorrência, analisaram-se os principais

concorrentes, preços praticados e serviços prestados no centro de Lisboa.

6

Identificámos como principais concorrentes o Mercy Hotel, Lisboa Carmo Hotel,

Hotel da Estrela, Lx Boutique Hotel e outros estabelecimentos tais como

apartamentos turísticos.

Como já referimos o hotel será localizado no centro da cidade, num edifício

já existente na Baixa Pombalina, freguesia de S. Nicolau e que será remodelado

para o efeito. Este edifício tem 7 andares e uma área de 924m2. No primeiro piso

será a receção e os serviços administrativos. No segundo piso teremos o bar e área

para os pequenos-almoços. No terceiro piso teremos 8 quartos standards bem

como no quarto piso. No quinto e sexto piso teremos 4 quartos premium em cada.

Nas águas furtadas (último piso) teremos dois quartos royal com uma vista

deslumbrante sobre o rio Tejo e sobre a baixa lisboeta. Esta tipologia de hotéis tem

sempre algo muito característico, todos os quartos do hotel têm a sua própria

decoração, o que faz com que o investimento inicial seja elevado.

Em relação aos preços dos quartos (anexo 4) estalecemos 170€ para o

quarto standard, 220€ para o premium e 300€ para o royal.

A nível de serviços inerentes a uma atividade hoteleira iremos subcontratar

os serviços de lavandaria, contabilidade, advogados, limpeza, agência de

comunicação e serviço de catering.

Relativamente à implementação do hotel o tempo estimado para obras após

adjudicação do mesmo é de cerca de 8 meses. Estas obras incluem a avaliação do

estado do edifício, as obras estruturais do mesmo e a toda a decoração inerente à

atividade.

Relativamente aos objetivos de médio-longo prazo para o projeto

estabelecemos os seguintes:

Objetivo de rentabilidade do negócio e retorno do investimento

(ultrapassar o break-even point, obtenção de lucro) ROI >= 0

Objetivo atingir uma média de 70% de ocupação de quartos após o 5º ano

de atividade

Objetivo de satisfação das necessidades dos clientes

Objetivo de criação de uma forte imagem da marca perante o mercado

relevante e distribuidores – bom posicionamento de mercado

7

A forma legal escolhida foi a de uma Sociedade por Quotas. O capital social é

de 600.000 € e está dividido em quotas e a cada sócio fica a pertencer uma quota

correspondente à entrada. Os sócios respondem solidariamente pelas entradas

convencionadas no contrato social não sendo admitidas contribuições de indústria.

Apenas o património social responde pelas dívidas da sociedade.

A Classificação da Atividade Económica, tal como consta no INE é a seguinte:

H – Alojamento e restauração (restaurantes e similares)

HH – Alojamento e restauração (restaurantes e similares)

55 – Alojamento e restauração (restaurantes e similares) 551 – Estabelecimentos hoteleiros 5512 – Estabelecimentos hoteleiros sem restaurante 55124 – Outros estabelecimentos hoteleiros sem restaurante,

Residências para férias e outros alojamentos de curta duração

3. Revisão dos conceitos

Ao efetuar um investimento procura-se com base na aplicação de um dado

capital vir a obter rendimentos a prazo. Antes da tomada de decisão da realização

desse mesmo investimento deve-se estruturá-lo, originando assim um projeto de

investimento, que por norma é apresentado a investidores, devendo efetuar a sua

avaliação e análise de modo a verificar se os custos são compensados por futuros

benefícios. De salientar, que para o financiamento dos projetos se recorre

normalmente a dois tipos de meios para o conseguir, o capital social (contribuições

dos sócios) e/ou através de empréstimos/financiamentos. Estes

empréstimos/financiamentos podem ser obtidos de diversas formas, através de

instituições bancárias, programas de apoio com fundos europeus, business angels,

entre outros.

As técnicas de avaliação de projetos têm por base a análise de diversos

fatores. Os mais utilizados são o Cash Flow (CF), Payback, Valor Atual Líquido

(VAL), Taxa Interna de Rentabilidade (TIR), Return of investment (ROI) e taxa de

desconto. Perceber esses conceitos torna-se fundamental para uma análise correta

do projeto. O cash flow é a diferença entre o montante disponível no início de um

período e o montante no final desse mesmo período. De uma forma simples, é o

resultado da subtração dos recebimentos pelos pagamentos. Por sua vez, o

8

payback é basicamente o momento em que o Cash Flow acumulado passa de

negativo para positivo, ou seja, o período em que é recuperado o investimento

realizado. O VAL pode ser definido como a soma dos valores presentes de todos os

Cash Flow do projeto, incluindo o investimento inicial tendo em conta a taxa de

desconto da atividade da empresa. Deve aceitar-se se o VAL for maior do que 0 e

deverá ser mais elevado para projetos de maior dimensão. A TIR, e é definida como

a taxa de desconto sempre que o VAL é igual a 0. Deve aceitar-se, se a TIR for maior

que a taxa esperada pelos investidores e deverá ser mais elevada para projetos de

menor dimensão. Quanto à taxa de desconto é o custo médio de capital ponderado,

sendo a taxa que se deverá pagar, em média, a todos os financiadores do seu ativo.

De forma prática pode considerar-se como o retorno mínimo que uma empresa

deve ganhar com base nos ativos existentes, de modo a satisfazer os seus credores,

proprietários, e outros fornecedores de capital (é o resultado da subtração do ativo

circulante pelo passivo circulante).

O ROI, que é o retorno do próprio investimento, é um Rácio que relaciona o

resultado da empresa com o valor líquido dos seus ativos. Em termos de análise de

projetos, é o rácio que informa o valor médio do resultado (depois de impostos) do

projeto face ao investimento médio do referido projeto. Devem-se aceitar os

projetos onde o ROI é superior ao ROI de referência, que poderá ser o ROI da

empresa ou da média do setor. O ROI calcula-se através da divisão do Resultado

médio do ano, pelo Investimento médio do ano.

Na avaliação dos projetos são feitas análises de risco, de sensibilidade e de

cenários. Na análise de risco deve-se ter em conta o BETA, que mede o risco de um

investimento. O índice BETA é uma medida do risco a que um investidor, por

exemplo, está exposto ao investir num ativo particular em comparação com o

mercado como um todo. O BETA pode variar entre 0,5 e 1,5; sendo que 0,5

corresponde a um menor risco e 1,5 a maior risco considerando-se assim 1 como o

valor nulo.

Outro ponto essencialmente na análise de um projeto, são as análises de

sensibilidade. Através de pequenas variações dos pressupostos, quer a nível de um

aumento dos custos ou diminuição do volume de receitas, verificamos o impacto

delas no valor das variáveis atrás identificadas (cash-flow, VAL, TIR e ROI). Esta

9

análise é fundamental para argumentarmos favoravelmente os resultados do

projeto.

Finalmente, é necessário realizar diversos cenários que representem a

evolução futura do projeto, de diferentes perspetivas, e através de cada cenário

faz-se uma análise da rentabilidade do investimento, conseguindo-se assim uma

visão de como o projeto tende a evoluir consoante a evolução de mercado

favorável ou desfavorável ao projeto, e perspetivando-se a rentabilidade de cada

cenário, normalmente através do VAL.

4. Análise da viabilidade do projeto

4.1 Investimento

Relativamente ao investimento inicial estimamos um valor de 2.135.940,25

€ (anexo 1). Este investimento incluiu o imobilizado e o mobilizado. Relativamente

ao imobilizado temos contabilizado um custo de 1.975.400,00 € Este valor incluiu

o custo com o edifício e o custo com as obras de reconstrução do mesmo. Iremos

também investir em painéis solares uma vez que a nossa marca tem também uma

preocupação com a sustentabilidade ambiental. As despesas de instalação também

estão incluídas. Por sua vez o mobilizado inclui toda a decoração do espaço,

material informática e ares condicionados. Este valor irá ser financiado através de

capital próprio (CP) e de capital alheio. O CP será de 10% enquanto os capitais

alheios serão 90% do investimento. Este será obtido através do Programa

InvestQren, uma vez que a nossa candidatura já foi submetida e aprovada. O prazo

máximo de financiamento acordado foi de 8 anos com 2 de carência. A concessão

do investimento através desta linha de apoio pressupõe uma taxa de juro definida

pelo Banco Europeu de Investimento. À data de aprovação a taxa de juro era de

3,5%, a taxa de imposto de 4% e a taxa de atualização era de 16,84% (conforme

anexo 9). Embora o empréstimo tenha sido pedido a 8 anos para esta análise

iremos fazer uma previsão a 10 anos de modo a obtermos uma avaliação mais

realista do investimento.

10

4.2 Viabilidade Económica o Projeto

A análise da viabilidade do projeto tem como pressuposto uma ocupação

mínima de 65% dos quartos anualmente, durante os 5 primeiros anos e de 80%

nos anos seguintes. Ao nível de receitas temos um valor diferenciador por quarto

(anexo 4) e vamos pressupor que apenas aceitamos pronto pagamento.

Relativamente aos custos estes já foram referidos em cima e iniciam-se logo no ano

0, muito embora ainda não tenhamos iniciado a atividade. A partir do ano 1

consideramos um aumento de 2% da taxa de inflação para todas as análises de

sensibilidade (anexo 6).

Paralelamente fizemos algumas análises de sensibilidade, sendo que os

parâmetros selecionados foram aqueles que considerámos relevantes para a

análise do VAL e da TIR. Para a primeira análise de sensibilidade consideramos um

aumento dos encargos com o pessoal em 10%. De salientar que, para esta análise, a

taxa de ocupação diluí o efeito mix. Noutro cenário considerámos uma diminuição

de 15% do investimento inicial uma vez que o poder negocial dos fornecedores é

baixo havendo margem para negociar.

O mapa de cash-flow (CF) reflete o total de inputs e outputs de dinheiro,

demonstrando o CF liberto por ano pelo projeto em estudo. Este projeto liberta CF

todos os anos de exploração, exceto o ano 0, uma vez que é de implementação do

projeto.

O VAL é um dos critérios de avaliação de investimentos, que nos permite

comparar o valor atual dos CF gerados pelo projeto com o investimento realizado.

Relativamente ao cenário base (anexo 6), no que respeita à análise

económico-financeira, os indicadores são bastante positivos. O projeto é

economicamente viável com um VAL positivo de 1.087.655,85 €, ou seja o valor

investido está coberto e ainda gera um excedente. O valor de Payback Period, que

traduz o número de anos necessários para recuperar o investimento inicial, para

este cenário é de 4 anos. Relativamente à taxa interna de rentabilidade (TIR) esta

tem o valor de 28%, uma vez que esta é superior ao valor da taxa de desconto,

torna-o num projeto é viável. (anexo 7 e 8)

11

A taxa de desconto foi calculada (anexo 11), segundo o beta do sector de

1,29, dando um valor de 16,84%.

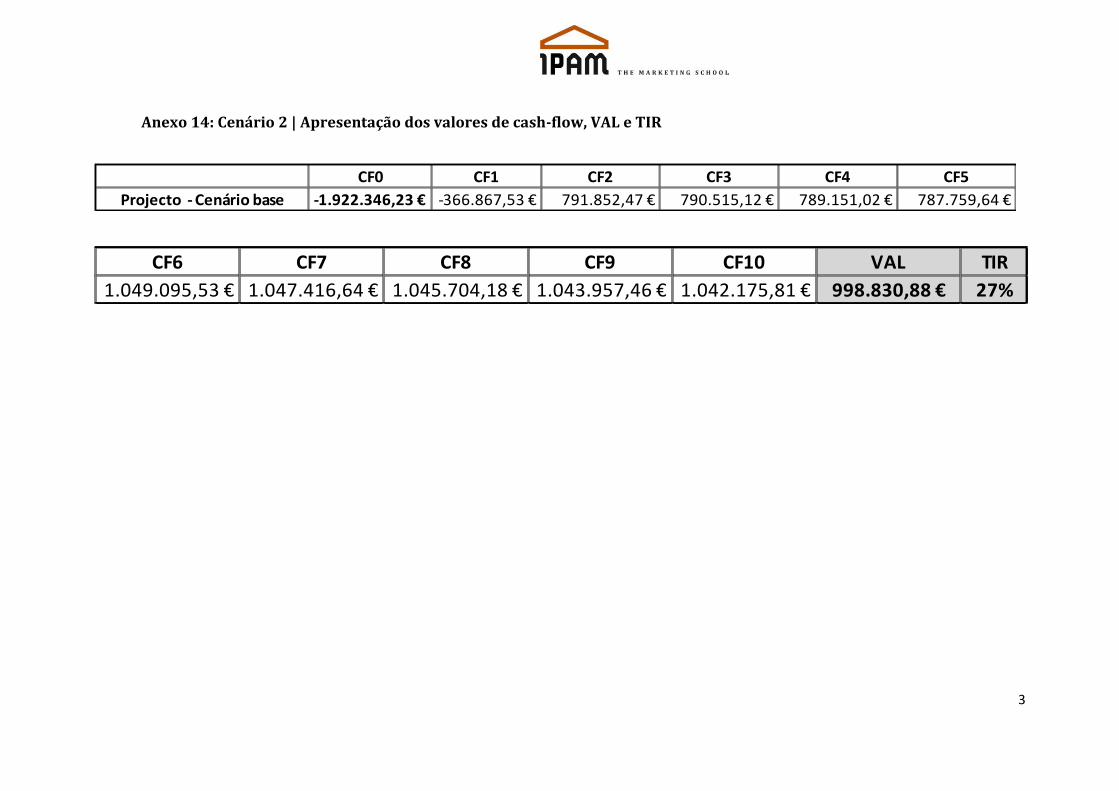

A partir do cenário base derivamos para um cenário em que os encargos

com o pessoal aumentam 10% (anexo 12). Neste caso o VAL apresentou um valor

de 998.830,88 € e a TIR um valor 27%. Devido a um aumento dos custos os valores

da VAL e do TIR foram inferiores muito embora continue a ser um projeto

economicamente viável. (anexo 13 e 14)

Uma vez que os custos calculados não foram negociados considerámos uma

margem de 15% de possibilidade de diminuição de custos iniciais. Esta análise

mostrou-nos um aumento do VAL 1.334.443,76 € face ao valor inicial. O resultado

da TIR também aumento para 32%. (anexo 15 e 16)

12

5. Conclusão

Neste trabalho desenvolvemos um projeto para a abertura de um hotel de

charme no centro de Lisboa. Devido á nossa opção de termos escolhido um prédio

quase que devoluto, teremos um grande investimento inicial de projeto, pois além

da compra do Imobilizado ainda teremos os gastos associados ás obras. Esta

remodelação do edifício terá uma duração de 8 meses o que se refletirá que o

Ano0, é um ano de arranque do projeto pelo que não teremos receitas.

Segundo as nossas escolhas de pressupostos conseguimos observar na

demonstração de resultados que conseguimos atingir uma média de ocupação de

80% após o 5º ano de atividade

Sendo este um hotel de charme e como todos desta tipologia, padece de

poucos custos com economias de escadas do mobilizado, logo o valor dos custos

associados é sempre mais elevado.

Após a análise comparativa dos resultados pós-escritos o projeto é

economicamente viável com um VAL positivo de 1.087.655,85 €, ou seja o valor

investido está coberto e ainda gera um excedente. Como identificamos o Payback

Period, é de 4 anos no cenário base. Relativamente à TIR esta tem o valor de 28%,

sendo superior ao valor da taxa de desconto.

Caso os custos com o pessoal aumentam 10%, ficamos com um VAL de

998.830,88 € e a TIR um valor 27%. Devido a um aumento dos custos os valores da

VAL e do TIR foram inferiores muito embora continue a ser um projeto

economicamente viável.

Se negociarmos melhor os custos e com uma diminuição de 15%, tanto o

valor do VAL com o resultado da TIR aumentam para 1.334.443,76 € e 32%

respetivamente, tornando a possibilidade de investimento por parte de acionista

ainda maior.

13

6. Netgrafia

Adamodar. Acesso:

http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/Betas.html .

[acedido a 10 de Janeiro de 2013]

Governo de Portugal. Acesso: http://www.portugal.gov.pt/ .[acedido a 24

de Janeiro de 2013]

Hotel da Estrela. Acesso: http://www.hoteldaestrela.com/ . [acedido a 10 de

Dezembro de 2012]

Lisboa Carmo Hotel. Acesso: http://www.lisboacarmohotel.com/pt/

[acedido a 10 de Dezembro de 2012]

Lx Boutique Hotel. Acesso: http://www.lxboutiquehotel.pt/. [acedido a 10

de Dezembro de 2012]

Mercy Hotel Lisboa. Acesso: http://www.mercyhotel.com/hotel-

overview.html [acedido a 10 de Dezembro de 2012]

Turismo de Portugal. Acesso:

http://www.turismodeportugal.pt/Portugu%C3%AAs/Pages/Homepage.aspx

.[acedido a 27 de Dezembro de 2012]

14

7. Anexos

Anexo 1: Investimento inicial do projeto

Investimento Inicial 2.135.940,25 €

Imobilizado 1.975.400,00 €

Custos Imóvel 837.000,00 €

Custos restruturação do edificio 569.200,00 €

Mão-de-obra 52.000,00 €

Material de construção 337.200,00 €

Paineis solares 150.000,00 €

Despesas de instalação 30.000,00 €

Mobilizado 160.540,25 €

Decoração de interiores 143.540,25 €

Material informático 2.000,00 €

Outros custos 5.000,00 €

AC 10.000,00 €

Anexo 2: Custos com o pessoal

Anexo 3: Fornecimentos e serviços externos

GCP 300.000,00 €

Gestão 36.000,00 € 2

Recepcionistas 84.000,00 € 7

Administrativos 12.000,00 € 1

Outros 168.000,00 € 2

Custos AnuaisNº pessoas

FSE 102.873,12 €

Serviços de Limpeza 18.000,00 €

Contabilidade 6.000,00 €

Advogados 4.200,00 €

Lavandaria 30.000,00 €

Electricidade 23.831,28 €

Água 10.641,84 €

Tv+Net+Telefone 6.000,00 €

Manutenção do espaço 1.800,00 €

Outros FSE 2.400,00 €

15

Tipologia N. Quarto Diária Total Mensal Anual

Standard 16 170 € 2.720 € 81.600 € 979.200 €

Premium 8 220 € 1.760 € 52.800 € 633.600 €

Royal 2 300 € 600 € 18.000 € 216.000 €

5.080 € 152.400 € 1.828.800 €TOTAL QUARTO

Vendas 1.828.800,00 €

Custo vendas 0,00 €

Margem Bruta 1.828.800,00 €

FSE 102.873,12 €

Estrutura 0,00 €

GCP 300.000,00 €

EBITDA 1.425.926,88 €

Financeiro 0,00 €

EBIT 1.425.926,88 €

Amortizações 197.540,00 €

Resultados antes de impostos 1.228.386,88 €

Imposto (25%) 307.096,72 €

Resultado liquido 921.290,16 €

Rentabilidade (%) 50%

Potencial MáximoVariaveis

Anexo 4: Receitas dos quartos

Anexo 5: Potencial máximo de vendas (caso tenhamos uma ocupação de 100% ao

longo do ano)

Anexo 6: Cenário base – inflação de 2% a partir do ano 2

Inflação 2%

Variaveis

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Ano 10

Vendas 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 €

Custo vendas 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Margem Bruta 0,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 €

FSE 66.867,53 € 66.867,53 € 68.204,88 € 69.568,98 € 70.960,36 € 83.944,47 € 85.623,36 € 87.335,82 € 89.082,54 € 90.864,19 € 92.681,47 €

Estrutura 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

GCP 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 €

EBITDA -366.867,53 € 821.852,47 € 820.515,12 € 819.151,02 € 817.759,64 € 1.079.095,53 € 1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 €

Financeiro

EBIT -366.867,53 € 821.852,47 € 820.515,12 € 819.151,02 € 817.759,64 € 1.079.095,53 € 1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 €

Amortizações 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 €

Resultados antes de impostos -366.867,53 € 624.312,47 € 622.975,12 € 621.611,02 € 620.219,64 € 881.555,53 € 879.876,64 € 878.164,18 € 876.417,46 € 874.635,81 € 872.818,53 €

Imposto (25%) -91.716,88 € 156.078,12 € 155.743,78 € 155.402,76 € 155.054,91 € 220.388,88 € 219.969,16 € 219.541,04 € 219.104,37 € 218.658,95 € 218.204,63 €

Resultado liquido -275.150,65 € 468.234,35 € 467.231,34 € 466.208,27 € 465.164,73 € 661.166,65 € 659.907,48 € 658.623,13 € 657.313,10 € 655.976,86 € 654.613,89 €

Rentabilidade (%) 39% 39% 39% 39% 45% 45% 45% 45% 45% 45%

Ocupação 65% Ocupação 80%

2

Anexo 7: Mapa de Fluxos de Caixa do Cenário Base

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Ano 10

Atividades Operacionais

Recebimentos Clientes 0,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 €

Pagamentos a fornecedores 66.867,53 € 68.204,88 € 69.568,98 € 70.960,36 € 83.944,47 € 85.623,36 € 87.335,82 € 89.082,54 € 90.864,19 € 92.681,47 €

Pagamento ao pessoal 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 €

Operações -366.867,53 € 820.515,12 € 819.151,02 € 817.759,64 € 804.775,53 € 1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 €

Investimentos

Pagamentos 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Recebimentos 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Atividades de Investimento 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Finaciamento

Recebimentos 0,00 €

Pagamentos 1.922.346,23 € 0,00 € 0,00 € 280.662,55 € 275.616,39 € 270.570,23 € 265.524,07 € 265.524,07 € 260.477,91 € 255.431,75 € 250.385,60 €

Atividades de financiamento -1.922.346,23 € 0,00 € 0,00 € -280.662,55 € -275.616,39 € -270.570,23 € -265.524,07 € -265.524,07 € -260.477,91 € -255.431,75 € -250.385,60 €

Variação

Situação Inicial -366.867,53 € 820.515,12 € 819.151,02 € 817.759,64 € 804.775,53 € 1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 €

Situação Final 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Variação -1.922.346,23 € -366.867,53 € 820.515,12 € 819.151,02 € 817.759,64 € 804.775,53 € 1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 €

Mapa dos Fluxos de Caixa

3

Anexo 8: Apresentação do cash-flow, VAL e TIR do cenário base

CF0 CF1 CF2 CF3 CF4 CF5

Projecto - Cenário base -1.922.346,23 € -366.867,53 € 820.515,12 € 819.151,02 € 817.759,64 € 804.775,53 €

CF6 CF7 CF8 CF9 CF10 VAL TIR

1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 € 1.087.655,85 € 28%

Anexo 9: Pressupostos do financiamento

Anexo 10: Mapa de serviço de financiamento

Anexo 11: Cálculo da taxa de desconto

Spread CGD 5,75

taxa de juro divida publica 6,3

prémio de risco (PT) 7,47%

Alavancagem Financeira 50%

Impostos 25% IRC x 10% derrama 2,50%

t IRC+derrama 27,5%

Percentagem do montante financiado pelo Invest Qren 90%

Total do investimento inicial 2.135.940,25 €

Financiamento inicial obtido (Ao) 1.922.346,23 €

Período de reembolso do empréstimo (anos) 8

Reembolso do financiamento 240.293,28 €

Taxa de juro do empréstimo (j) 3,50%

Taxa de imposto (t) 4%

Taxa de actualização 16,84%

Investimento Inicial 2.135.940,25 €

Programa Invest Qren 1.922.346,23 €

Anos Capital em dívida ínicio do ano Reembolso Juros Juros líquidos de impostos Reembolso + juros liq. de imposto

Ano 1 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Ano 2 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Ano 3 1.922.346,23 € 240.293,28 € 67.282,12 € 40.369,27 € 280.662,55 €

Ano 4 1.682.052,95 € 240.293,28 € 58.871,85 € 35.323,11 € 275.616,39 €

Ano 5 1.441.759,67 € 240.293,28 € 50.461,59 € 30.276,95 € 270.570,23 €

Ano 6 1.201.466,39 € 240.293,28 € 42.051,32 € 25.230,79 € 265.524,07 €

Ano 7 1.201.466,39 € 240.293,28 € 42.051,32 € 25.230,79 € 265.524,07 €

Ano 8 961.173,11 € 240.293,28 € 33.641,06 € 20.184,64 € 260.477,91 €

Ano 9 720.879,83 € 240.293,28 € 25.230,79 € 15.138,48 € 255.431,75 €

Ano 10 480.586,56 € 240.293,28 € 16.820,53 € 10.092,32 € 250.385,60 €

2

=6,30%+5,75%x1,29

Custo da Dívida s/ risco 13,72%

Custo da Dívida 13,77%

Custo do capital próprio 6,86%

Custo da divida 9,98%

Taxa de desconto 16,84%

CUSTO DO CAPITAL PROPRIO= Tx da dívida pública portuguesa + spread * beta

Anexo 12: Cenário 2 | Aumento dos encargos com o pessoal em 10% - Demonstração de Resultados

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Ano 10

Vendas 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 €

Custo vendas 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Margem Bruta 0,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 €

FSE 66.867,53 € 66.867,53 € 68.204,88 € 69.568,98 € 70.960,36 € 83.944,47 € 85.623,36 € 87.335,82 € 89.082,54 € 90.864,19 € 92.681,47 €

Estrutura 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

GCP 300.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 €

EBITDA -366.867,53 € 791.852,47 € 790.515,12 € 789.151,02 € 787.759,64 € 1.049.095,53 € 1.047.416,64 € 1.045.704,18 € 1.043.957,46 € 1.042.175,81 € 1.040.358,53 €

Financeiro 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

EBIT -366.867,53 € 791.852,47 € 790.515,12 € 789.151,02 € 787.759,64 € 1.049.095,53 € 1.047.416,64 € 1.045.704,18 € 1.043.957,46 € 1.042.175,81 € 1.040.358,53 €

Amortizações 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 € 197.540,00 €

Resultados antes de impostos-366.867,53 € 594.312,47 € 592.975,12 € 591.611,02 € 590.219,64 € 851.555,53 € 849.876,64 € 848.164,18 € 846.417,46 € 844.635,81 € 842.818,53 €

Imposto (25%) -91.716,88 € 148.578,12 € 148.243,78 € 147.902,76 € 147.554,91 € 212.888,88 € 212.469,16 € 212.041,04 € 211.604,37 € 211.158,95 € 210.704,63 €

Resultado liquido -275.150,65 € 445.734,35 € 444.731,34 € 443.708,27 € 442.664,73 € 638.666,65 € 637.407,48 € 636.123,13 € 634.813,10 € 633.476,86 € 632.113,89 €

Rentabilidade (%) 37% 37% 37% 37% 44% 44% 43% 43% 43% 43%

65% 80%Variaveis

2

Anexo 13: Cenário 2 | Aumento dos encargos com o pessoal em 10% - Mapa de Cash- Flow

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Ano 10

Atividades Operacionais

Recebimentos Clientes 0,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 €

Pagamentos a fornecedores 66.867,53 € 66.867,53 € 68.204,88 € 69.568,98 € 70.960,36 € 83.944,47 € 85.623,36 € 87.335,82 € 89.082,54 € 90.864,19 €

Pagamento ao pessoal 300.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 € 330.000,00 €

Operações -366.867,53 € 791.852,47 € 790.515,12 € 789.151,02 € 787.759,64 € 1.049.095,53 € 1.047.416,64 € 1.045.704,18 € 1.043.957,46 € 1.042.175,81 €

Investimentos

Pagamentos 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Recebimentos 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Atividades de Investimento 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Finaciamento

Recebimentos 0,00 €

Pagamentos 1.922.346,23 € 0,00 € 0,00 € 280.662,55 € 275.616,39 € 270.570,23 € 265.524,07 € 265.524,07 € 260.477,91 € 255.431,75 € 250.385,60 €

Atividades de finaciamento -1.922.346,23 € 0,00 € 0,00 € -280.662,55 € -275.616,39 € -270.570,23 € -265.524,07 € -265.524,07 € -260.477,91 € -255.431,75 € -250.385,60 €

Variação

Situação Inicial -366.867,53 € 791.852,47 € 790.515,12 € 789.151,02 € 787.759,64 € 1.049.095,53 € 1.047.416,64 € 1.045.704,18 € 1.043.957,46 € 1.042.175,81 €

Situação Final 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Variação -1.922.346,23 € -366.867,53 € 791.852,47 € 790.515,12 € 789.151,02 € 787.759,64 € 1.049.095,53 € 1.047.416,64 € 1.045.704,18 € 1.043.957,46 € 1.042.175,81 €

Mapa dos Fluxos de Caixa

3

Anexo 14: Cenário 2 | Apresentação dos valores de cash-flow, VAL e TIR

CF0 CF1 CF2 CF3 CF4 CF5

Projecto - Cenário base -1.922.346,23 € -366.867,53 € 791.852,47 € 790.515,12 € 789.151,02 € 787.759,64 €

CF6 CF7 CF8 CF9 CF10 VAL TIR

1.049.095,53 € 1.047.416,64 € 1.045.704,18 € 1.043.957,46 € 1.042.175,81 € 998.830,88 € 27%

4

Anexo 15: Cenário 3 – Diminuição do investimento inicial em 15%

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Ano 10

Atividades Operacionais

Recebimentos Clientes 0,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.188.720,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 € 1.463.040,00 €

Pagamentos a fornecedores 66.867,53 € 68.204,88 € 69.568,98 € 70.960,36 € 83.944,47 € 85.623,36 € 87.335,82 € 89.082,54 € 90.864,19 € 92.681,47 €

Pagamento ao pessoal 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 € 300.000,00 €

Operações -366.867,53 € 820.515,12 € 819.151,02 € 817.759,64 € 804.775,53 € 1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 €

Investimentos

Pagamentos 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Recebimentos 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Atividades de Investimento 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Finaciamento

Recebimentos 0,00 €

Pagamentos 1.633.994,29 € 0,00 € 0,00 € 280.662,55 € 275.616,39 € 270.570,23 € 265.524,07 € 265.524,07 € 260.477,91 € 255.431,75 € 250.385,60 €

Atividades de finaciamento -1.633.994,29 € 0,00 € 0,00 € -280.662,55 € -275.616,39 € -270.570,23 € -265.524,07 € -265.524,07 € -260.477,91 € -255.431,75 € -250.385,60 €

Variação

Situação Inicial -366.867,53 € 820.515,12 € 819.151,02 € 817.759,64 € 804.775,53 € 1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 €

Situação Final 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

Variação -1.633.994,29 € -366.867,53 € 820.515,12 € 819.151,02 € 817.759,64 € 804.775,53 € 1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 €

Mapa dos Fluxos de Caixa

5

Anexo 16: Cenário 3 – Apresentação dos valores de cash-flow, VAL e TIR

CF0 CF1 CF2 CF3 CF4 CF5

Projecto - Cenário base -1.633.994,29 € -366.867,53 € 820.515,12 € 819.151,02 € 817.759,64 € 804.775,53 €

CF6 CF7 CF8 CF9 CF10 VAL TIR

1.077.416,64 € 1.075.704,18 € 1.073.957,46 € 1.072.175,81 € 1.070.358,53 € 1.334.443,76 € 32%