ANÁLISE DA GESTÃO DE ESTOQUE DO PRODUTO …siaibib01.univali.br/pdf/Ciliane Cristina de...

67

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE EDUCAÇÃO DA UNIVALI – TIJUCAS CURSO DE ADMINISTRAÇÃO CILIANE CRISTINA DE SOUZA ANÁLISE DA GESTÃO DE ESTOQUE DO PRODUTO ACABADO MOSARTE TIJUCAS 2007

-

Upload

duongxuyen -

Category

Documents

-

view

214 -

download

0

Transcript of ANÁLISE DA GESTÃO DE ESTOQUE DO PRODUTO …siaibib01.univali.br/pdf/Ciliane Cristina de...

12

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE EDUCAÇÃO DA UNIVALI – TIJUCAS

CURSO DE ADMINISTRAÇÃO

CILIANE CRISTINA DE SOUZA

ANÁLISE DA GESTÃO DE ESTOQUE DO PRODUTO ACABADO

MOSARTE

TIJUCAS 2007

13

CILIANE CRISTINA DE SOUZA

ANÁLISE DA GESTÃO DE ESTOQUE DO PRODUTO ACABADO

MOSARTE

Trabalho de conclusão de estágio desenvolvido para o Estágio Supervisionado do Curso de Administração do Centro de Ciências Sociais Aplicadas Gestão – Ceciesa Universidade do Vale do Itajaí – Tijucas

Orientador: Prof. Sergio Luiz Curti, M.Sc.

TIJUCAS

2007

14

[...] Bom mesmo é ir à luta com determinação, abraçar a vida com paixão,

perder com classe e vencer com ousadia,

porque o mundo pertence a quem se atreve e a vida é “muito” para ser insignificante.

Charles Chaplin

15

Agradeço a Deus pela minha vida, e por ter

me dado forças para chegar até aqui...

A minha mãe, Adélia, minha musa

inspiradora, guerreira, lutadora, todo meu esforço

é para você!

As duas pessoinhas amadas que caíram de

pára-quedas na fase mais turbulenta de minha

vida! Vilson amor meu... Arthur, meu filho

amado, razão da minha vida! Perdoem-me a

ausência, daqui pra frente tudo será diferente!

Aos meus irmãos, Sirlene e Maikon,

sobrinhas, Thainá e Nathália, obrigada por todo

apoio. E ao meu amigo irmão Daniel, sempre

disposto a ajudar!

Aos meus amados amigos, Aline, Nivaldo,

e todos os outros...obrigada por tudo! Foi um

período inesquecível... Sentirei muitas saudades...

Ao meu orientador de campo, meu ídolo

Marco Aurélio Sedrez, obrigada pela oportunidade

de poder chegar até aqui!

Ao meu orientador de conteúdo, Profº

Sérgio Luis Curti, muito mais que professor,

tornou-se amigo, ouvinte, quantos desabafos...

Obrigada por me ajudar muito, muito, muito e por

me ouvir sempre!

Enfim, a realização de um sonho... uma

pausa para comemorar esta etapa vencida!

Amanha é um novo dia e tenho que ir busca de

novos desafios... mas isso fica para amanhã...

Hoje é dia de alegria, e eu só quero comemorar e

agradecer, o quanto sou feliz!!!

Muito Obrigada!!!

16

EQUIPE TÉCNICA

a) Nome do Estagiário

Ciliane Cristina de Souza

b) Área de Estágio

Administração de Materiais

c) Professor Responsável por Estágios

Profª. Jaqueline Fátima Cardoso, M.Sc.

d) Supervisor de campo

Engº Marco Aurélio Sedrez

e) Orientador de Estágio

Profº Sérgio Luiz Curti, M.Sc.

17

DADOS DE IDENTIFICAÇÃO DA EMPRESA

a) Razão social

Mosarte Ind. e Com. de Mosaicos Ltda.

b) Endereço

Br 101 km 162 – Centro – Tijucas – SC

c) Setor de desenvolvimento do estágio

Administração de Materiais

d) Duração do estágio

240 horas

e) Nome e cargo do supervisor de campo

Engº Marco Aurélio Sedrez - Diretor Presidente

f) Carimbo e visto da empresa

18

Mosarte Ind. e Com. de Mosaicos Ltda

BR 101 km 162 S/N

Centro – Tijucas/SC

Cep: 88200-000

Fone: (048) 3263-0846

AUTORIZAÇÃO DA EMPRESA

TIJUCAS – SC, 30 de OUTUBRO de 2007.

A Mosarte Ind. e Com. de Mosaicos Ltda pelo presente instrumento, autoriza

a Universidade do Vale do Itajaí – UNIVALI, a publicar, em sua biblioteca, o Trabalho

de Conclusão de Estágio executado durante o Estágio Supervisionado, pela

acadêmica Ciliane Cristina de Souza.

__________________________

Engº Marco Aurélio Sedrez

Diretor Presidente

19

RESUMO

Devido a busca pela melhoria contínua e a necessidade de se manter competitiva no

mercado em que atua, a acadêmica manifestou interesse em realizar uma pesquisa,

desenvolvida de forma qualitativa, onde o objetivo geral foi: a análise da gestão de

estoque de produtos acabados da empresa. A Mosarte é uma empresa pioneira no

Brasil no ramo de fabricação de mosaicos. Por sua matéria-prima ser importada, e o

processo de compra não ser muito simples, desde o início a empresa, precisou

aprender a adequar conceitos e teorias de autores, às suas reais necessidades em

relação à gestão de estoques. Enquanto em muitas empresas o diferencial é não

manter estoques, a estratégia que a Mosarte defende neste ramo é buscar a

vantagem competitiva, em relação à concorrência, vendendo de forma ágil produtos

que estejam em estoque. Porém, a gestão destes estoques deve ser feita de forma

criteriosa, tentando-se aproximar de um nível de estoque o mais “ïdeal” possível. Isto

significa produzir somente a quantidade que atenda a demanda, porém que gire

rápido. Sendo assim, a acadêmica teve oportunidade de conhecer como funcionava

o processo de Gestão de estoques do produto acabado e fornecer importantes

informações à empresa, sobre este processo. Baseado na revisão da literatura e na

experiência adquirida durante o desenvolvimento da pesquisa, tornou-se possível

propor melhorias adequadas às necessidades e particularidades da organização.

Palavras Chave: Gestão de estoques; estratégia; vantagem competitiva.

LISTA DE ILUSTRAÇÕES

20

Quadro 1 – Cálculo do ponto de reposição .................................................. 20

Figura 1 – Gráfico Dente de Serra ............................................................... 24

Figura 2 – Sistema ERP (Enterprise Resource Planning) ........................... 43

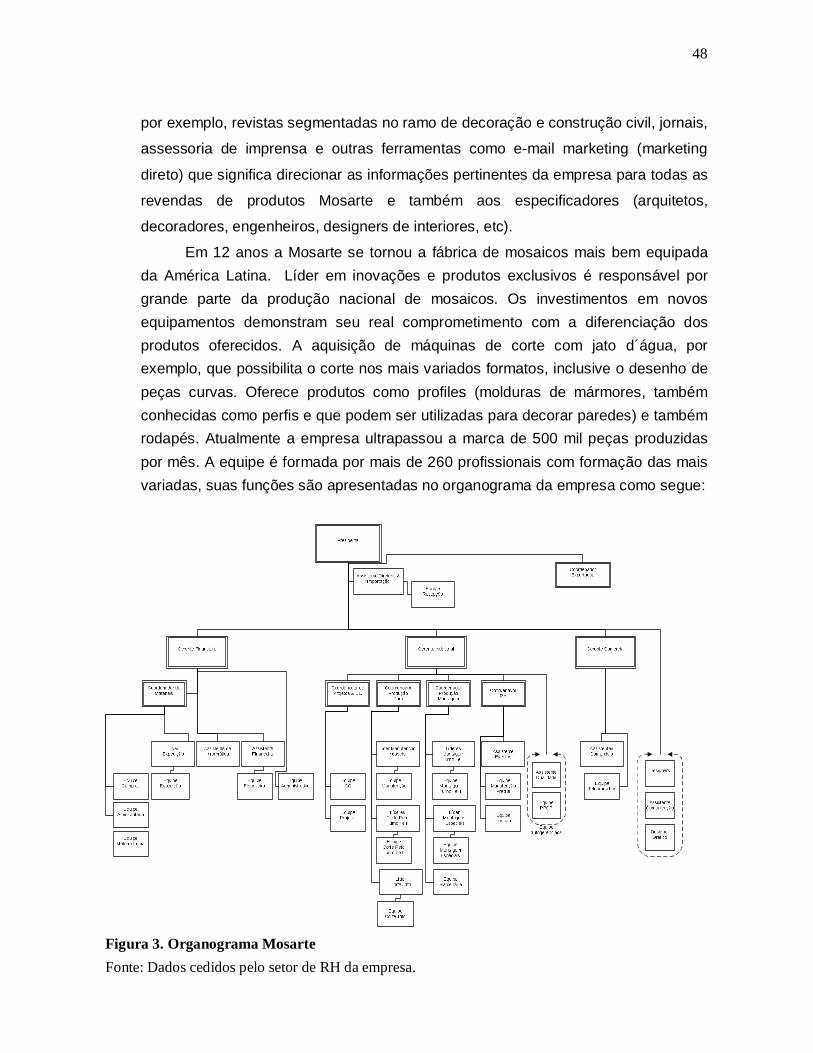

Figura 3 – Organogama da empresa ........................................................... 48

Figura 4 – Exemplo de produtos identicos cadastrados separadamente......55

21

SUMÁRIO

1 INTRODUÇÃO .......................................................................................... 11

1.1 Objetivo Geral ...................................................................................... 12 1.2 Objetivo Específico .............................................................................. 12 1.3 Justificativa........................................................................................... 13 2 FUNDAMENTAÇÃO TEÓRICA ................................................................ 14

2.1 Administração de Materiais................................................................. 14 2.2 Conceito e Importância dos Estoques ............................................... 15 2.3 Controle dos Estoques ........................................................................ 18 2.3.1 Identificação e Descrição dos Materiais.......................................... 22 2.4 Metodologia de Controle dos Estoques............................................. 23 2.5 Política dos Estoques .......................................................................... 24 2.6 Avaliação dos Estoques ...................................................................... 25 2.7 Movimentação ...................................................................................... 26 2.8 Localização........................................................................................... 27

2.9 Custos ................................................................................................... 28 2.10 Auditoria dos Estoques ..................................................................... 31 2.10.1 Métodos de Auditoria...................................................................... 32 2.10.2 Auditoria dos Estoques Contagem Física..................................... 33

2.11 Dados e Informação ........................................................................... 37 2.11.1 Sistemas e Sistemas da Informação ............................................. 38 2.11.2 Sistemas pra Gestão de Estoques................................................. 42 3. MÉTODO.................................................................................................. 45

3.1 Delineamento do Projeto ..................................................................... 45 3.2 População ............................................................................................. 46 3.3 Coleta de Dados ................................................................................... 46 3.4 Tratamento e Análise dos Dados........................................................ 46

4. CARACTERIZAÇÃO DA EMPRESA....................................................... 47 5. RESULTADO DA PESQUISA ................................................................. 51 5.1 Gestão de Estoques...............................................................................51 5.2 Expedição ............................................................................................. 52

22

5.3 Propostas para melhorias ................................................................... 57 6. CONSIDERAÇÕES FINAIS ..................................................................... 62

7. REFERÊNCIAS........................................................................................ 63

11

1 INTRODUÇÃO

Devido à constante expansão das organizações, faz-se cada vez mais

necessário, um maior controle dos processos internos, a fim de que seja possível

acompanhar em tempo real, todas as atividades que ocorrem paralelas e

diariamente.

Muitas organizações realizam vários tipos de atividades ao mesmo tempo,

tanto internas quanto externamente, como por exemplo, a administração de filiais

espalhadas pelo Brasil, ou até mesmo pelo mundo. Estas organizações diversificam

ou aumentam sua produção, assumem novos compromissos, contratam novos

funcionários, e, à medida que crescem mais complexos ficam os controles destas

atividades.

Para a alta direção destas organizações, o controle torna-se ainda mais

complicado, pois a mesma ocupa-se em receber resultados através de ferramentas

desenvolvidas por seus gerentes, a fim de conseguir visualizar a situação em que a

empresa encontra-se no momento. A dificuldade percebida é realmente saber, até

que ponto as informações recebidas são verídicas, e podem ser confiáveis. Como

saber se todos os problemas internos que ocorrem diariamente são relatados aos

seus supervisores. E como saber se os procedimentos adotados para resolução dos

problemas, são executados de forma adequada, e esperada pela alta direção?

Os estoques das empresas podem ser citados como exemplo. Uma perfeita

administração dos mesmos torna-se fundamental para qualquer organização. Por

estes motivos e por muitos outros existentes e até mesmo desconhecidos, passou a

fazer parte da organização moderna, o acompanhamento e o controle mais apurado

dos estoques. A finalidade é conhecer passo a passo como o processo funciona e

avaliar se o método de controle é o ideal para a organização, ou se é possível

implantar melhorias, buscando um equilíbrio entre, ter sempre o produto pronto

quando o cliente precisar, e também não estocar em demasia, empatando capital

nas prateleiras dos estoques.

As empresas Mosarte possuem vários tipos de estoques. O tipo de estoque

que será abordado neste trabalho é o estoque de produto acabado. Atualmente a

empresa possui diversas linhas de produtos, alguns muito semelhantes e outros

12

totalmente diferentes. A intenção deste trabalho é verificar a real necessidade de

estocar estes produtos. A empresa preocupa-se com o fato de que estes estoques

podem não estar sendo administrados de maneira correta. A empresa sabe que seu

diferencial, frente aos concorrentes está no pronto atendimento de seus clientes e

reconhece a importância de manter estoques. É claro também que o capital investido

interfere diretamente na competitividade da organização. Por esses fatos é

necessário encontrar o meio termo, entre não produzir quantidades maiores que a

demanda, para não se comprometer financeiramente, e não deixar os estoques

acabar, impossibilitando-a de atender prontamente seus clientes, pois caso isso

ocorra a empresa perderá seu diferencial.

Por estes motivos a acadêmica propõe atender aos seguintes objetivos:

1.1 Objetivo Geral

O objetivo geral deste trabalho consiste, em analisar os procedimentos para

a gestão de estoque dos produtos acabados, da empresa Mosarte.

1.2 Objetivos Específicos

Realizar a revisão literária sobre o tema;

Identificar e conhecer os problemas atuais do controle de estoque dos

produtos acabados;

Levantar os pontos fracos e fortes do processo;

Propor eventuais melhorias.

13

1.3 Justificativa

Este trabalho justifica-se pela necessidade da empresa em analisar seus

procedimentos em relação ao controle de estoques dos produtos acabados.

A empresa entende que uma grande parte da responsabilidade pelo seu

sucesso e competitividade, está concentrada em conseguir atender todos os clientes

em tempo recorde, utilizando-se assim de vantagens competitivas encontradas em

uma perfeita administração de estoques. Por este motivo, a análise que será

realizada nos estoques, garantirá que as informações que chegarão à alta direção

serão de altíssima confiança, e, que, baseado nestas informações, a alta direção

possa tomar decisões acertadas para o bom desempenho da empresa.

A empresa é certificada pela ISO 9001-2000 e por este motivo realiza

auditorias internas periodicamente, visando com isto manter procedimentos pré-

estabelecidos e padronizados pela organização, porém nada impede que a mesma

queira reforçar este procedimento, entendendo a grande importância que tem a

administração de estoques. Este tipo de trabalho nunca foi executado no grupo, o

que o torna muito interessante e totalmente pioneiro.

Para a acadêmica será uma excelente oportunidade de aprofundar os

conhecimentos numa área extremamente importante, e que se torna cada dia mais

imprescindível em uma organização que considere estoque, como um fator

competitivo.

Espera-se poder contribuir para com a universidade, possibilitando que novos

alunos, tenham acesso a este trabalho e possam obter informações para estudos

futuros.

Naturalmente este projeto é totalmente viável, tanto para a empresa quanto

para a acadêmica, pois a mesma trabalha na empresa e teve total acesso a todas

as informações que se fizerem necessárias durante o trabalho.

14

2 FUNDAMENTAÇÃO TEÓRICA

O objetivo deste capítulo é conhecer o que os autores defendem e explicam

sobre estoques, seus conceitos, métodos e ferramentas disponíveis para controle,

cuja fundamentação tem a finalidade de contribuir para a realização deste projeto.

2.1 Administração de Materiais

A Administração de materiais é de extrema importância dentro de uma

empresa. É responsável por manter estoques em quantidades que permitam que a

empresa honre seus compromissos perante seus clientes e, por outro lado, não

desperdice dinheiro estocando produtos sem necessidade, ou em quantidades

maiores que o consumo previsto para um determinado período. Como cita Martins e

Laugeni (2000), a administração de materiais tem impacto diretamente no lucro da

empresa, e na qualidade de seus produtos. Por este motivo explica-se que a gestão

de estoques deve estar a mais próxima possível do método Just-in-time, objetivando

reduzir os estoques e manter o cliente satisfeito.

Para Ballou (1993, p.61) “o objetivo da Administração de materiais deve ser

prover o material certo, no local de operação certo, no instante correto e em

condição utilizável, ao custo mínimo”.

Arnold (1999), em sua obra define que, se o material não estiver correto, na

quantidade certa, não estiver disponível no momento necessário, a empresa não

produzirá o que deveria, sendo assim tanto à mão de obra, quanto o maquinário

serão mal utilizados, comprometendo a lucratividade e talvez até a existência da

empresa.

Para se manter no mercado e continuar competindo, a empresa necessita de

uma estratégia para a administração de materiais, principalmente no que diz respeito

ao controle de estoques. Caso contrário seu desempenho ou permanência estarão

fortemente ameaçados.

15

2.2 Conceito e Importância dos Estoques

Uma empresa que busca sair na frente da concorrência apostando na pronta

entrega de seus produtos, satisfazendo e fidelizando seus clientes desta forma; mas

que por outro lado não tem como prever quando os pedidos chegarão, precisa sem

dúvida produzir e estocar seus produtos, antecipando as vendas. Por este motivo a

importância dos estoques dentro de uma empresa é realmente muito grande, e

digna de estudos que levem a um melhor aproveitamento e eficiência dos mesmos.

Slack, Chambers e Johnston (2002), explicam que os estoques existem por

que a organização não consegue prever a demanda, existe uma diferença entre o

abastecimento, como matérias-primas e insumos, e a demanda pelo produto

acabado, ficando evidente então a necessidade dos estoques.

Araújo (1981), compara a importância dos estoques nas empresas com o

trabalho realizado pelo coração, pois, a saúde e até a própria vida de um ser,

dependem de seu bom funcionamento, e o mesmo acontece com os estoques

dentro de uma empresa.

Ainda para Slack, Chambers e Johnston (2002), estoque define-se como

acumulação armazenada de recursos materiais em um sistema de transformação,

algumas vezes também é utilizado para descrever qualquer recurso armazenado.

Os mesmos autores também definem que, é muito difícil lidar com milhares de itens

estocados, e que para controlar tal complexidade existem dois procedimentos: a)

Primeiro passo é classificar de forma adequada os diferentes itens estocados, a fim

de que possam aplicar um grau de controle; b) Segundo passo deve-se investir em

um sistema de processamento de informação que permita lidar com seus distintos

conjuntos de circunstâncias de controle de estoque.

Usando como exemplo uma indústria, poderemos perceber que há vários

tipos de estoques durante a produção de um item, os estoques podem iniciar com

matéria-prima ou insumos, que depois de processados em vários estágios, passam

a ser estocados como produto acabado. Como afirmam Slack, Chambers e Johnston

(2002, p. 381) “Estoques ocorrem tanto antes, quanto depois do principal processo

16

de distribuição da operação, e em algumas operações, os itens são armazenados

diversas vezes”.

No que tange à gestão de estoques vários aspectos devem merecer a

atenção do administrador. Martins (2000), por exemplo, ressalta que o modelo ideal

para determinar um sistema de gestão de materiais deve responder a duas

perguntas: Quando e quanto repor”. Para responder a questão de “Quando repor” o

referido autor cita dois sistemas:

A) Sistema de reposição contínua: Conhecido como sistema de estoque

mínimo ou ponto de reposição. A forma de controle deste sistema é:

calcular um nível de estoque, quando o produto atingir este nível, faz-se a

sua reposição.

B) Sistema de reposição periódica: Chamada também de reposição fixa ou

estoque máximo. É estipulada uma quantidade máxima do item no

estoque, e determina-se em que período este item será monitorado pelo

sistema (semanal, quinzenal, mensal)etc., e quando atingir a quantidade

pré-determinada faz-se a reposição.

Já para responder a questão de quanto repor, o autor Martins (2000), cita o

seguinte procedimento:

A) Lote de Reposição: Leva se em consideração exatamente o que foi

determinado, ou seja, confronta-se o nível de estoque no momento da

verificação com o estoque mínimo ou máximo de acordo com o critério

que a empresa adotou.

Continuando com os exemplos das indústrias, podemos listar os estoques de

acordo com a ordem que seguem na produção desde a entrada de insumos,

passando por várias etapas até a saída do produto acabado ao cliente.

Existem diversos nomes e tipos de estoques em uma organização. Pozo

(2002), cita os mais conhecidos que são:

a) Matéria-prima: Material básico que sofrerá um processo de transformação

dentro da fábrica, para posteriormente entrar no estoque de produto acabado.

Podem ser também itens prontos comprados por outra unidade e que farão

parte do produto acabado;

17

b) Materiais Auxiliares: São materiais que ajudam e participam da execução e

transformação da matéria-prima, não são agregados ao produto acabado,

mas são essenciais no processo de transformação da mesma;

c) Materiais para a Manutenção: São peças de apoio à manutenção de

equipamentos, pode-se também incluir aqui os materiais de escritório; d) Materiais Intermediários: São materiais que se encontram em processos,

sendo fácil ou difícil sua localização, dependendo da estrutura dos processos

da organização, e também dependendo do tipo de material. O volume dos

mesmos depende do planejamento que foi feito tanto para atender a demanda

quanto para estoque. As quantidades encontradas durante o processo

praticamente sempre serão quantidades para atenderem pedidos e deixar

uma quantidade em estoque;

e) Materiais Acabados: Também chamados de produtos acabados ou produto

acabado, este estoque contém produtos prontos, embalagens adequadas de

acordo com cada produto, este encontra-se ao inteiro dispor do serviço de

coleta que o levará até seu destino, ao cliente. O controle deste estoque é

muito importante, pois a partir dele é possível monitorar as quantidades

estocadas evitando assim ficarem obsoletos.

Considerando a classificação acima, percebe-se a importância da

administração destes estoques. Um erro nas previsões em qualquer um destes

estágios resulta em perda financeira para a empresa. Ressalta-se que a

rentabilidade da empresa tem grande influência na gestão de estoques.

Ainda sobre a classificação dos estoques pode-se citar outras visões. Cada

autor descreve os tipos de estoque de acordo com seu entendimento e grau de

importância que os considera. Como exemplo, temos outro modelo descrito por

Slack, Chambers e Johnston (2002), que classifica os tipos de estoques da seguinte

maneira:

A) Estoque Isolador: Também conhecido como estoque de segurança, existe

por causa da incerteza da demanda, geralmente é quantidade mínima, porém

como o próprio nome já diz, ele existe para garantir o pronto atendimento de

um cliente, ou se interno, garantir que um processo não pare por falta ou

atraso de outro;

18

B) Estoque de Ciclo: Nas indústrias, mesmo quando a demanda é estabelecida

e previsível, alguns itens que compõem o produto acabado demoram mais a

ser produzidas que outros itens, para que não haja atrasos na montagem dos

produtos, os itens que demoram mais a serem produzidos são estocados a

fim de não gerarem transtornos na produção, e nem aos clientes;

C) Estoque de Antecipação: Podem ser entendidos como estoques

estratégicos, seja produzindo e estocando como estratégia de mercado para

atendimento mais rápido, ora seja comprando para aproveitar uma promoção,

ou antes, que preço atual do produto seja reajustado;

D) Estoque no Canal (de distribuição): Significa estoque em trânsito. Para que

não haja muita demora na entrega dos produtos, os mesmos são estocados o

mais próximo possível dos clientes.

A partir do expostto, é possível sentir a importância de se ter estoque, e de se

manter um eficiente controle destes estoques como será visto a seguir.

2.3 Controle dos Estoques

Não há duvidas de que haja diversas razões pelas quais se estocam

materiais, sejam eles matérias-primas, insumos, produtos acabados, entre outros.

Os motivos mais comuns justificados pelas empresas para se ter estoques é a falta

de tempo hábil para produzir tão rápido quanto à demanda, pois para uma empresa

de revestimentos cerâmicos é muito difícil prever quando entrará na empresa um

pedido de um cliente. Outro motivo não menos complicado de se administrar são as

empresas que trabalham com matérias-primas importadas, leva-se muito tempo

desde o início das cotações, confirmação do pedido, embarque, viagem aérea ou

marítima, desembaraço no aeroporto ou porto, tudo isso faz com que a empresa se

veja forçada a investir em estoques que são chamados de estoques de segurança.

Estes estoques garantem matéria-prima suficiente para produção de alguns meses,

caso além da demora já conhecida pela chegada do material, a empresa ainda

19

possa vir a sofrer com algum outro tipo de acontecimento, que atrase ainda mais a

chegada do mesmo, como por exemplo, uma greve na receita federal.

De acordo com Dias (1993), controlar os estoques abrange muitos pontos

importantes. Para que este controle seja eficaz é necessário um amplo

conhecimento do assunto, principalmente no que diz respeito a custo destes

estoques, a forma de armazenagem, movimentação, localização e distribuição.

Como já abordado neste trabalho, nas indústrias onde é impossível prever a

demanda as empresas precisam produzir antecipadamente e estocar os produtos

até que sejam solicitados por seus clientes. No controle dos estoques Ching (1999),

chama o processo de produzir e estocar para vender de Fluxo descontínuo de

material, o autor explica que é um sistema clássico também conhecido como método

de empurrar o estoque “Push”. Neste sistema quando um cliente efetua um pedido,

ele é atendido com o produto acabado que está estocado. Assim que este produto

atinge um ponto de pedido é informada a produção, para que com informações

baseadas nas vendas passadas, reabasteça o estoque a espera de novos pedidos.

O problema percebido neste tipo de controle é se basear numa demanda

imprevisível e acabar por estocar produtos mais que o necessário, causando assim

inevitáveis problemas como dinheiro “empacado” nas prateleiras, obsolescência dos

produtos, e também problemas relacionados a espaço físico.

Ainda o mesmo autor, diz que, outro método bastante conhecido de controle

dos estoques é o método do estoque mínimo. Este método de controle pretende

gastar o mínimo possível com estoques, porém precisa estar em perfeita sintonia

com o setor de vendas e com a produção. Qualquer deslize ou falha de

comunicação resultará num possível atraso no atendimento dos clientes.

Ching (1999) diz que este método também é conhecido como Ponto de

Reposição. Que devido às vendas, o estoque de um produto cai e atinge uma

quantidade pré-estabelecida como, a do ponto de reposição, neste momento um

pedido de compra ou, um ressuprimento é feito exatamente nas quantidades fixas

determinadas pela empresa. O cálculo para reposição é feito da seguinte maneira:

(custo de aquisição/pedido) x (demanda anual/lote de reposição) + (custo de

manutenção anual) x (valor unitário do produto) x lote de reposição/2). O autor

apresenta, ainda, uma tabela onde é possível obter várias alternativas, como saber o

20

tamanho do lote, e calcular o custo total para cada alternativa, podendo assim desta

forma, encontrar a quantidade que oferece o menor custo.

Cálculo para reposição de estoques

Tamanho do lote 400 500 600 700 800

Estoque médio (Q/2) 200 250 300 350 400

Número de pedidos (D/Q) 13 10,4 8,7 7,4 6,5 Custo de manter estoque 100 125 150 175 200

Custo de aquisição 260 208 173,3 148,6 130

Custo Total 360 333 323,3 323,6 330

Quadro 1 - Adaptado Ching (1999)

A responsabilidade em se administrar um estoque a partir deste método, é

acompanhar a produção diariamente a fim de evitar atrasos que comprometerão a

organização caso a produção não consiga repor rapidamente os estoques.

Para que a organização conheça seus estoques e possa administrá-los de

maneira eficaz, é necessário que se adote uma ferramenta de controle que lhes

permita analisar o estoque como um todo, quer seja em questão de valor, quer seja

em nível de facilidade ou dificuldade de produção, de manuseio e armazenagem, ou

de aceitação e preferência pelo mercado.

Pensando desta forma, qualquer estoque que possua mais de um item

armazenado, será classificado, e controlado pelo grau de importância que

representa para a organização. Dentre as várias formas de classificação dos

estoques, optou-se neste trabalho por estudar a curva ABC.

A utilização da curva ABC é, segundo Pozo (2002), extremamente vantajosa,

pois através da mesma, é possível reduzir os estoques sem prejudicar a segurança,

pois esta ferramenta permite o controle rígido nos itens de classe A, e mais

superficialmente os itens C. A classificação ABC pode ser usada nas diversas

unidades de medida como, por exemplo, peso, custo unitário, tempo, volume etc.

Para Tubino (2000), a classificação ABC, ou também conhecida como curva

de Pareto é um método que diferencia estoques, segundo sua maior ou menor

abrangência relacionada a um determinado fator. Também é empregada para dividir,

priorizar os problemas, e atacá-los dentro do aspecto da qualidade total.

Reforçando os conceitos acima, os autores Slack, Chambers e Johnston

(2002), explicam que alguns itens têm alta rotatividade, então no caso de faltarem

21

causariam muitos problemas. Outros têm valores monetários expressivos, logo se

comprados ou produzidos em demasia causariam também sérios problemas a

organização.

A curva ABC é de acordo com Pozo (2002), conhecida desta forma em razão

da divisão dos dados em três categorias diferentes chamadas de A, B, e C.

Conforme detalhado abaixo:

Classe A: Itens de maior importância para a organização, devem receber

maior atenção, os itens deste grupo representam 80% do valor monetário e

20% dos itens estudados;

Classe B: Itens intermediários, são analisados após o tratamento dos itens A,

correspondem a 15% do valor monetário total do estoque, e no máximo 30%

dos itens estudados;

Classe C: Itens de menor importância, mesmo sendo de maior volume em

quantidades, seus valores monetários são pequenos, permitindo um tempo

maior para análise e tomada de decisão. Devem ser tratados seguindo a

ordem, ficando em ultimo lugar na classificação ABC. Geralmente

representam 5% do valor monetário total, porém mais de 50% dos itens

formam sua estrutura.

Dias (1995), em sua obra aborda os mesmos conceitos, porém utiliza

percentuais diferentes como segue:

Classe A: 70% do valor monetário total e aproximadamente 8% dos

itens;

Classe B: 20% do valor monetário total e aproximadamente 20% dos

itens;

Classe C: 10% do valor monetário total, e aproximadamente 72% dos

itens;

Segundo Viana (2000), a curva ABC, pode ser implantada de diversas

maneiras, como por exemplo, quanto tempo que um item leva para ser reposto,

quando da sua saída do estoque, volume de giro no estoque (entradas e saídas), ou

seja, se tem alta rotatividade, etc. Porém a mais usada é sobre o valor de consumo

que o item representa no valor total do estoque.

22

Pode se perceber que a curva ABC é normalmente utilizada, por permitir que

uma série de análises dos estoques seja feita com base, no uso do seu método.

Como já relatado anteriormente, um item depois de finalizado a sua produção,

e classificado de acordo com seu grau de importância para a empresa, passa a ser

tratado como produto acabado. Este produto pode ser imediatamente entregue ao

cliente, como pode também ser estocado dentro da empresa até que um cliente faça

um pedido e este possa ser despachado, concluindo assim sua venda. Uma vez

estocados, o pessoal responsável por estes estoques devem se preocupar com a

movimentação e localização destes produtos. Neste momento é necessário todo

cuidado de manuseio e armazenagem, uma vez que o produto já passou por todas

as fases de produção e encontra-se disponível para venda, deste modo qualquer

descuido pode ocasionar uma perda deste produto, tendo a empresa assim, que

arcar novamente com todos os custos de fabricação para substituição do produto

danificado.

2.3.1 Identificação e Descrição dos Materiais

Todo o item que será produzido, armazenado ou não, em um estoque, deverá

ter uma identificação para facilitar sua armazenagem e localização. A partir de um

momento em que um produto é criado, ou comprado pela primeira vez ele recebe

um nome, ou um código. A partir de então, ele passa a ser conhecido e chamado

por este nome ou código. É esta informação que irá constar na ficha técnica deste

produto, ou no pedido de compras para o fornecedor.

Viana (2000) descreve a necessidade de estabelecer uma seqüência lógica

de informações, a fim de que seja garantida a uniformidade das descrições para

que, os materiais que pertençam a um mesmo grupo possam seguir a mesma

seqüência de descrição, facilitando a organização e localização dos produtos.

O responsável pela gestão de estoques deve ordenar estes itens de maneira

que facilite o controle em relação à organização e localização dos mesmos. Sempre

que houver uma venda, o produto deve ser localizado com a máxima facilidade,

23

evitando atrasos, retrabalhos ou enganos. Essas ações evitarão o despacho do

produto errado para o cliente.

2.4 Metodologia de Controle dos Estoques

Um dos maiores desafios no controle dos estoques é saber exatamente qual

é o ponto ideal de quantidades a serem estocadas. Todas as empresas correm atrás

desta “receita de bolo”, porém, a metodologia utilizada por alguns, não é tão eficaz

para outros. Partindo desta premissa, Dias (1993), descreve alguns sistemas mais

utilizados para controle dos estoques que são:

Sistema Duas Gavetas: trata-se de um método de controle simples,

recomendado para controle dos itens classificados como “C”, na curva ABC.

Este controle é bastante utilizado para controle de pequenas peças. O

conceito é realmente bem simples, imaginam-se duas caixas, ou duas

gavetas, dentro de uma delas coloca-se uma quantidade de material

suficiente para atender ao consumo previsto para um período. Quando a

quantidade desta caixa/gaveta chegar à zero, inicia-se o uso da segunda

caixa/gaveta. Nesta segunda encontra-se uma quantidade suficiente para

atender o consumo, enquanto uma nova reposição é providenciada. Também

encontra-se nesta caixa/gaveta, um pouco mais que a quantidade para o

consumo previsto. Para esta quantidade dá-se o nome de estoque de

segurança;

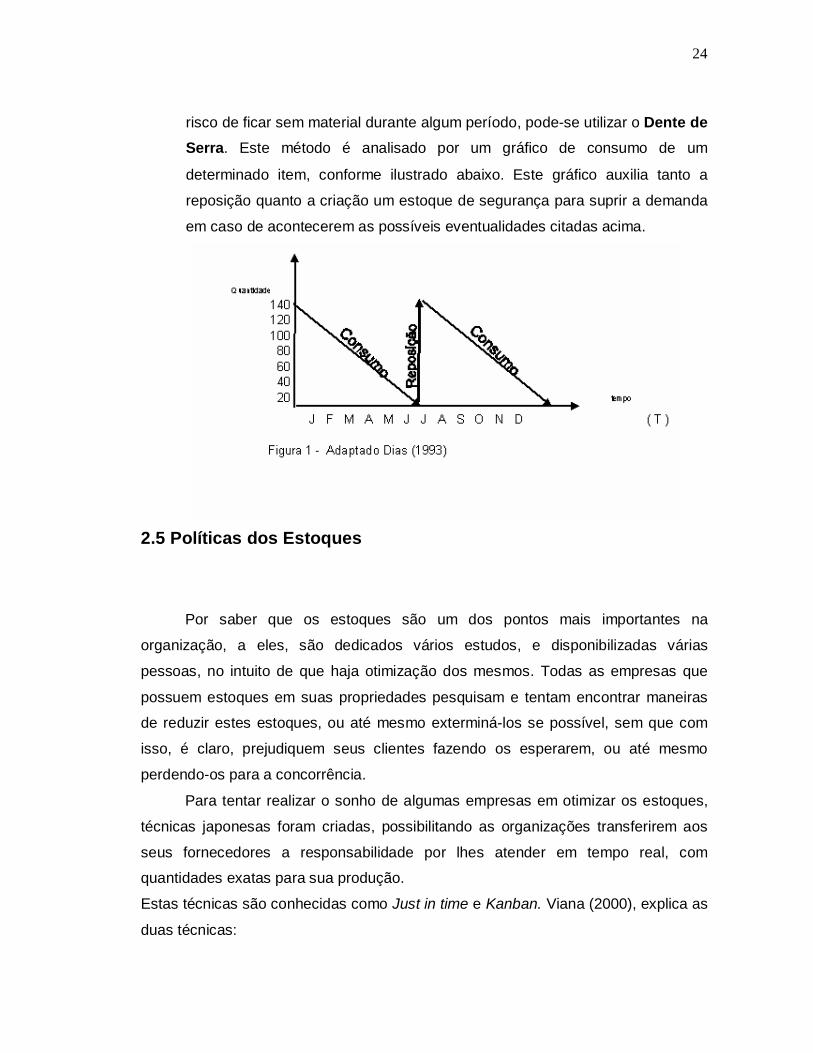

Curva Dente de Serra: Se pudéssemos comprar um material, em

determinada quantidade, utilizá-lo e quando ele zerasse fosse possível repor

na mesma quantidade, e, melhor, que isso pudesse ser feito sempre, seria

muito cômodo. Porém como existem diversas variáveis que interferem neste

processo, como por exemplo, consumos sazonais, atrasos de fornecedores,

esquecimento de compras em relação à reposição dos materiais, devoluções

dos mesmos por problemas de rejeição, etc, torna-se necessário adotar um

sistema que consiga absorver estas eventualidades. Para que não se corra o

24

risco de ficar sem material durante algum período, pode-se utilizar o Dente de Serra. Este método é analisado por um gráfico de consumo de um

determinado item, conforme ilustrado abaixo. Este gráfico auxilia tanto a

reposição quanto a criação um estoque de segurança para suprir a demanda

em caso de acontecerem as possíveis eventualidades citadas acima.

2.5 Políticas dos Estoques

Por saber que os estoques são um dos pontos mais importantes na

organização, a eles, são dedicados vários estudos, e disponibilizadas várias

pessoas, no intuito de que haja otimização dos mesmos. Todas as empresas que

possuem estoques em suas propriedades pesquisam e tentam encontrar maneiras

de reduzir estes estoques, ou até mesmo exterminá-los se possível, sem que com

isso, é claro, prejudiquem seus clientes fazendo os esperarem, ou até mesmo

perdendo-os para a concorrência.

Para tentar realizar o sonho de algumas empresas em otimizar os estoques,

técnicas japonesas foram criadas, possibilitando as organizações transferirem aos

seus fornecedores a responsabilidade por lhes atender em tempo real, com

quantidades exatas para sua produção.

Estas técnicas são conhecidas como Just in time e Kanban. Viana (2000), explica as

duas técnicas:

25

Just in time (tradução literal “Bem na hora”): Um determinado item é

produzido na quantidade e momento necessário, atendendo a variação de

vendas com quantidade mínima de matéria-prima, material em processo e

produto acabado. O Just in time é tido como uma filosofia que elimina todas

as perdas e desperdícios em todos os processos de manufatura que geram

produtos acabados, com ênfase na qualidade no produto acabado sem

estocagem.

Kanban: Técnica japonesa de controle visual e/ou auditivo conhecido como o

sistema de “puxar” no qual, os setores de trabalho sinalizam, por exemplo,

através de um cartão, que estão retirando determinada(s) peça(s) e que

consequentemente este setor deverá produzi-la(s) novamente para repor esta

retirada.

Para Tubino (2000), o sistema Kanban é uma ferramenta para administrar o

método de produção Just in time, ou seja, é um sistema para controlar as

quantidades a serem manufaturadas pela empresa.

Nas empresas onde a prática destes métodos for possível, com certeza entre

outros custos, haverá redução nos estoques e conseqüentemente redução no

investimento de capital e espaço para armazenagem.

2.6 Avaliação dos Estoques

No controle dos estoques são necessários cuidados que vão além de verificar

quantidades físicas. É necessária a certeza que os dados são confiáveis, pois em

uma organização existe valor monetário entre outros fatores em jogo.

Uma das razões que podem levar uma empresa a falência explica Pozo

(2002), é o fato de imobilizar elevadas somas de capital em estoques, faltando assim

capital de giro. Por este motivo torna-se muito importante o controle do valor dos

estoques em tempo adequado, gerenciando-o, comparando-o com o planejado e

tomando as devidas providências quando houver desvios de rota.

Através deste controle a empresa tem informações precisas sobre seus

estoques de matérias-primas e produtos em estoque.

26

De acordo com Dias (1993), avaliação dos estoques inclui valor dos materiais

e produtos acabados. Para avaliação desses materiais, toma-se por base o preço de

custo ou mercado, dando preferência pelo menor deles. Os quatro métodos de

avaliação destes estoques são:

Custo Médio: é a avaliação utilizada com maior freqüência, utiliza-se do preço

médio dos materiais independente da quantidade e da ordem de chegada

durante um período, age como moderador equilibrando os preços. Exemplo duas

entradas com quinze dias de intervalo entre elas a primeira de 100 unidades a

um custo de R$ 10,00 a segunda entrega 300 unidades a um custo de R$ 12,00.

Multiplica-se a 1ª entrada pelo custo = 100x10 = R$ 1.000,00, depois se faz o

mesmo processo para a segunda remessa 300 x 12,00 = R$ 3600,00. Agora

soma-se os valores R$ 1000,00 + R$ 3600,00 = R$ 4.600,00 e divide-se pela

soma das duas quantidades que foram recebidas 100 + 300 = 400 unidades. Ou

seja, R$ 4.600,00 / 400 unidades. Custo médio = R$ 11,50.

Avaliação pelo método PEPS (FIFO): primeiro que entra, primeiro que sai

(First in, First Out), sua ordem é dada pela classificação das entradas. O

primeiro material a sair tem que ser o primeiro que entrou no estoque. O custo a

ser usado na avaliação deve ser o custo real.

Avaliação pelo Método UEPS (LIFO): último que entra primeiro que sai, este

método considera que o último custo das entradas dos materiais. Método

utilizado em períodos de inflacionários, pois padroniza os preços para a venda,

auxiliando assim o reflexo dos valores e custos em nível de mercado.

2.7 Movimentação

Todo item após ser produzido deve ser estocado em um local pré-

determinado pelo pessoal responsável. Este local deve ser seguro e bem controlado,

para que o produto fique armazenado até a sua venda.

Martins e Alt (2000), para este processo dão o nome de Entrega Centralizada.

Neste processo o produto é estocado em um deposito central e fica aguardando a

27

liberação dos pedidos dos clientes, nesta ocasião, os produtos são separados e

enviados ao cliente de acordo com suas especificações.

Viana (2000), diz que para proporcionar a movimentação rápida e fácil de

suprimentos desde o recebimento até a expedição, alguns cuidados são essenciais:

Determinar um local para armazenagem dos produtos, seja ele coberto ou

não;

Definir um layout adequado;

Os produtos devem estar em embalagens convenientes;

O ambiente deve estar sempre em ordem, limpo e arrumado;

O mesmo autor ainda acrescenta que com esses cuidados é possível obter:

Máxima utilização do espaço (ocupação);

Efetiva utilização dos recursos disponíveis como mão-de-obra e

equipamentos;

Fácil acesso aos produtos estocados, máxima proteção dos itens, boa

organização e satisfação das necessidades dos clientes.

Através dos exemplos acima ressalta-se a importância de manter os itens em

locais de fácil acesso e devidamente identificados, pois entre vários exemplos dos

benefícios que isto trará podemos citar um que é muito importante em qualquer

organização e que diz respeito a rapidez na localização dos itens e fácil atendimento

dos clientes internos ou externos.

2.8 Localização

A localização dos produtos estocados é de suma importância dentro de uma

organização. Os materiais devidamente identificados e acessíveis permitem rápida

resposta por parte da empresa, no despacho de seus pedidos, necessitando de

menos mão-de-obra e ganho de agilidade.

Para Martins e Alt (2000, p. 161) “A localização dos estoques é uma forma de

endereçamento dos itens estocados para que eles possam ser facilmente

localizados”.

28

Para Viana (2000), a finalidade de se montar um esquema de localização é

estabelecer os meios necessários, e proporcionar facilidades na identificação

imediata do endereço, de onde o material está localizado. O mesmo autor também

diz que dependendo do lay-out e da conveniência a organização pode optar por

identificar através de letras, as estruturas porta-pallets, catilever (estrutura para

armazenagens de peças grandes como tubos, por exemplo) e estanterias.

Percebe-se a importância de manter os itens devidamente identificados e bem

armazenados a fim de facilitar sua localização. Torna-se necessário também que os

produtos sejam armazenados de forma organizada, devendo ser agrupados, todos

juntos ao grupo ao qual pertencem, pois, no caso de produtos acabados por

exemplo, percebe-se em algumas empresas que, a medida que os itens vão sendo

produzidos, vão sendo estocados no primeiro espaço vazio que o pessoal

responsável encontra nas prateleiras, o que sem duvida gera uma serie de

problemas tanto de controle interno como exemplo a localização dos itens, quanto

de custo na reposição do item, pois como a localização é difícil as vezes o produto

pode ser produzido novamente não ter sido localizado.

2.9 Custos

Um dos maiores interesses das empresas quando praticam qualquer tipo de

controle de estoques está relacionado a custos. Por saberem que grande parte do

capital está investido em seus estoques, é que se percebe a necessidade de que os

mesmos sejam bem controlados, e que seus custos devem ser conhecidos pela

empresa. Estas informações quando certas e bem esclarecidas auxiliam na tomada

de decisão evitando, ou diminuindo o risco de grandes somas de dinheiro

“empacado” nas prateleiras dos estoques. Martins e Alt (2000) classificam em três categorias os custos de manter

estoques:

A) Custos Diretamente Proporcionais ao estoque: Quando a

quantidade média estocada faz os custos aumentarem. Também

29

quanto mais itens estocados mais espaço se faz necessários e os

custos continuam aumentando.

B) Custos Inversamente Proporcionais aos estoques: São os custos que

diminuem devido a uma produção maior, que faz com que os custos

sejam diluídos pela quantidade total, ou também podemos usar o

exemplo de compras que num determinado momento pode optar por

comprar uma quantidade maior para aproveitar uma promoção.

C) Independentes da quantidade estocada: São valores fixos que

independentemente do nível dos estoques terão que ser pagos pela

empresa. Como um aluguel de um galpão, por exemplo.

Em qualquer organização onde os estoques sejam definitivamente

necessários, o que realmente deverá prevalecer é o uso do bom senso. Como os

estoques também podem ser vistos como uma forma de desperdício é importante

para a empresa estudar caso a caso, e buscar estocar o mínimo possível, sem

comprometer o atendimento de seus clientes.

Conforme Pozo (2002), lógica e racionalidade devem ser aplicadas para a

solução dos problemas de estoque. Portanto devem-se utilizar métodos de análise

na iniciação de custos que são importantes para a empresa na formação dos

estoques. No conceito deste autor, são conhecidos vários tipos de custos de

estoques, o autor cita alguns que são usados mais freqüentemente:

Custo Pedido: Sempre que ocorre uma solicitação para compra de algum

material, existe todo um custo para atendimento deste pedido, custos

chamados de fixos e variáveis como, por exemplo: Fixos são salários do

pessoal responsável pela compra, e variáveis todos os materiais e meios

necessários para o envio deste pedido até o fornecedor. Por tanto este custo

está embutido diretamente no custo do estoque.

Custo de Manutenção de Estoque: As empresas preferem manter estoques

em quantidades mínimas possíveis, nas empresas quando ocorrem tempos

difíceis, as mesmas realizam cortes nos estoques. Isto ocorre por que o

estoque representa dinheiro investido, enquanto que se diminuíssem os

estoques poderiam usar este dinheiro para investir no mercado. Os custos de

manutenção de estoques implicam também em necessidade de maior espaço

30

físico, custo com pessoal, seja em maior quantidade, ou melhor, capacitado e

qualificado, e também custos com informatização. Alem disto as empresas

ainda estão sujeitas as avarias como, incêndios, vencimento dos prazos de

validades, e roubos.

Custo por falta de Estoque: Tentando baixar os dois custos acima citados,

as empresas buscam diminuírem ao máximo seus estoques, porem isso pode

ocasionar um atraso na entrega dos pedidos dos seus clientes. Isto é um

problema, pois o não cumprimento dos prazos de entrega pode gerar multas,

cancelamentos dos pedidos, ou, mesmo que isso não ocorra, a imagem da

empresa começa a ficar desgastada, denegrida. Este é um custo elevado e

difícil de medir. Geralmente todos estes problemas ocorrem por falta de

planejamento e controle dos estoques.

Ching (1999) ainda acrescenta o Custo Total. Este por sua vez “é definido

como a soma dos custos de pedir e de manter estoque”. O autor relata que o custo

total auxilia no modelo do lote econômico, pois o mesmo determina a quantidade

dos pedidos a serem produzidos.

Arnold (1999), chama a atenção também para os custos relacionados à

estocagem dos produtos, à medida que as quantidades armazenadas aumentam,

aumentam também os custos relacionados a seguir:

A) Custos de Capital: Todo dinheiro investido em estoques deixa de ser

utilizado em outras aplicações, ou investido em algum diferencial que a

empresa pudesse desenvolver, buscando melhorar sua competitividade.

B) Custos de Armazenamento: Quanto mais material estocado, mais a

empresa necessita de espaço físico, funcionários e equipamentos para

administrar este estoque.

C) Custos de Risco: Quando a empresa estoca materiais, ela corre alguns

riscos como: vencimento do prazo de validade, modelo em defasagem,

material danificado no manuseio, ou no transporte, perda, extravio ou até

mesmo pequenos furtos.

Os custos de manter estoques variam de empresa para empresa, seu custo

depende do valor do produto, de quanto capital foi investido, do tempo de validade

31

do produto, etc. Algumas empresas terão custo mais altos, outras, mais baixos,

porém, ter custos para quem trabalha com estoques é algo inevitável. Sendo assim,

quanto menores estes estoques e melhor o seu controle, menores serão os custos.

2.10 Auditoria dos Estoques

A importância da auditoria já é reconhecida desde os mais remotos tempos,

na época dos sumérios. Como relata Motta (1992), os primeiros indícios da

existência da função auditoria datam de muitos séculos, no tempo da civilização

suméria (povo antigo do Oriente, do Vale do Rio Eufrates), em que os proprietários

que entregavam seus bens a guarda de terceiros, e que conferiam ou delegavam a

conferência de seus rendimentos obtidos com as atividades econômicas estavam,

na verdade, praticando funções de auditoria.

A auditoria chegou ao Brasil por volta de 1940, a tiracolo das multinacionais

que aqui começavam a instalar-se, pois os investidores do “Novo país” tinham de

receber garantias de que seus investimentos estavam sendo verificados pelos seus

auditores.

Inicialmente a auditoria se limitou à verificação dos registros contábeis,

visando observar se eles eram exatos. A forma primária, portanto confrontava a

escrita com as provas do fato e as correspondentes relações de registro.

Segundo Sá (1989), havia uma confusão terminológica que julgava auditoria

com perícia, revisão ou simplesmente exame de escrita. Atualmente, este conceito é mais dinâmico e prossegue em evolução,

atribuindo à auditoria importantes funções, abrangendo todo o organismo da

organização ou de sua função administrativa.

O autor Sá (1989), defende que a auditora vai além de revisões, passando

também a crítica como conseqüência de suas interpretações.

O exercício da função de auditoria para, Gil (1996), seja ela administrativa

técnica ou operacional precisa da sustentação de alguns conceitos como:

Independência para escolher a situação a ser auditada (pontos de controle) e

das sugestões a serem negociadas entre os auditores e os auditados;

32

Atuação em dois sentidos: verificação e constatação na qualidade dos

processos e resultados da organização, já praticados e, como reflete nos

horizontes presente/passado e presente/futuro;

Independência do auditor para identificar/caracterizar/eleger o ponto de

controle a ser revisado;

Independência para avaliar os resultados obtidos através dos testes

efetuados, expressando sua opinião em relação à qualidade do ponto de

controle que está sendo ou foi auditado;

Independência para criação de um relatório onde possa expressar opinião

sobre o setor auditado.

2.10.1 Métodos de Auditoria

A metodologia inicial das tarefas exige que um roteiro seja seguido a fim de

que o método de auditoria seja eficaz.

Para tanto, o autor Sá (1989), dá exemplos de algumas fases do trabalho de

um auditor, que são:

Avaliação dos controles internos através de planos e de execução destes;

Plano de Auditoria;

Execução do plano trabalhando diretamente na empresa;

Avaliação da execução;

Todos estes passos aqui especificados representam o caminho, ou método

de execução de um programa de auditoria.

As auditorias devem ser realizadas por amostragem, afinal não é

recomendável “parar” a atividade de uma empresa para fazer uma auditoria. Salvo

em casos de grandes fraudes ou eminentes necessidades que a exijam.

Para Colella (1986), antes de selecionar quais serão os procedimentos de

auditoria, o auditor deve avaliar a eficiência dos controles internos e se poderá

confiar nos auditados.

33

As classes de auditoria variam de acordo com o tratamento que se dá ao

objeto da auditoria. Esta variação ocorre de acordo com as diferentes necessidades

das organizações.

Por este trabalho referir-se basicamente a auditorias de estoques, optou-se

por abordar somente este tema.

De acordo com Gil (1966), o objetivo da contagem física é garantir a

veracidade dos ativos.

Segundo Motta (1992), a avaliação dos estoques também é entendida como

valorização, pois uma grande parte dos procedimentos aplicados nas auditorias é

em cima de quantidades físicas e qualidade dos dados e dos estoques. O auditor

deve se certificar da veracidade das informações checando se os custos individuais

foram obtidos de fontes seguras, como, por exemplo, notas fiscais, mapas de custo

etc.

A verificação dos estoques é um ponto vital do trabalho de auditoria, em

qualquer organização. Embora a verificação total dos mesmos seja impraticável, há

a necessidade de verificação mesmo que por amostragens.

2.10.2 Auditoria dos Estoques Contagem Física

A maneira mais comum e justa de se conferir os estoques é checando

estoque físico com os registros utilizados pela organização.

Para Viana (2000, p. 381) “O inventário físico é uma contagem periódica dos

materiais existentes para efeito de comparação com estoques registrados e

contabilizados em controle da empresa, a fim de se comprovar sua existência e

exatidão”.

Os objetivos que se pretendem alcançar com as auditorias de estoques

segundo Colella (1986), são:

Certificar-se que as quantidades físicas estão de acordo com os registros

apresentados pelos responsáveis pela área de estoque;

34

Certificar-se que os valores estão determinados em consonância com os

princípios contábeis aceitos que são: custo ou mercado. Levando em

consideração sempre o menor;

Se tiver registros de inventários anteriores, o auditor deve confrontar para ver

se há consistências nas informações do passado;

Verificar se os estoques não possuem itens obsoletos, caso possuam,

verificar se existem reservas adequadas para desvalorização dos mesmos;

Verificar se todos os itens inventariados pertencem à empresa, ou se há

mercadoria de terceiros ou em consignação, se estão penhorados ou em

garantia...

De acordo com Sá (1989), o objeto principal de verificação na auditoria dos

estoques é o estoque físico existente confrontado com os registros.

A auditoria dos estoques físicos garante a organização, a veracidade dos

números a ela apresentada através de relatórios normalmente gerados e controlados

por uma pessoa responsável pelos estoques em cada um dos setores onde os

mesmos existem.

Os sistemas que controlam os estoques estão sujeitos à falhas conforme

Viana (2000), sendo assim não há garantias de que as quantidades registradas

correspondam exatamente com o que esta nas prateleiras. Esta exatidão, porém é

muito importante para que o sistema de controle dos estoques funcione com a

eficiência requerida.

Ainda Viana (2000, p. 382) “os inventários tornam-se importante instrumento

de gerenciamento e, por razões de auditoria, é necessário ter-se a comprovação real

da exatidão de seu valor”.

Conforme Sá (1989), ao examinar os estoques físicos existentes o auditor

deverá examinar também uma série de particularidades, como por exemplo,

segurança no local de armazenagem, se a localização dos materiais é ideal, se há

etiquetas de identificação, e também se o material encontra-se em perfeito estado de

conservação.

Periodicamente a empresa deve realizar inventários físicos em seus estoques

a fim de manter a acuracidade dos mesmos.

35

Segundo Dias (1993), os inventários podem ser realizados de duas formas:

Inventário Geral: realizado anualmente, inventaria-se todos os itens de uma

só vez, o problema de executar um inventário desta natureza é que este

processo se torna muito extenso, e dificulta ajustes e análises de

divergências.

Inventários Rotativos: Distribui as conferências ao longo do ano,

concentrando assim uma quantidade menor de itens, a realização requer um

menor espaço de tempo, possibilitando assim melhores condições de análise

de divergências e ajustes.

Para o sucesso de um inventário é necessário um planejamento das ações a

fim de não haver empecilhos durante o processo que façam com que os auditores

interrompam seu trabalho a fim de corrigirem falhas ocorridas e detectadas durante o

percurso.

Por isso Dias (1993), defende que um bom planejamento é essencial na

obtenção de bons resultados, e cita duas providências que devem ser tomadas

como:

Definir e convocar quem realizará os inventários, data e local;

Ferramentas que possibilitem a contagem e os relatórios adequados.

Para Gil (1996), o auditor deve atuar com um roteiro e ter conhecimento da

técnica de contagem, possuir planilhas para apuração da contagem, acesso aos

registros da empresa, ele também deve estar atento a fatores surpresa que possam

vir a ocorrer e não pode esquecer que as divergências entre a contagem e os

registros existentes devem ser apuradas.

De acordo com Viana (2000), para que o sistema de inventários de estoque

suporte e garanta fidelidade nas informações o auditor deve atentar para quatro

funções que permitem esta garantia.

Procedimentos: observar os procedimentos executados pelos responsáveis

pelo estoques evitando assim distorções entre saldos registrados e

quantidades físicas de estoque. A análise destas distorções também oferece

oportunidade para corrigir os desvios observados.

36

Recebimento: é fundamental para os controles de estoque que a empresa

possua normas de recebimento que assegurem que estão recebendo e

pagando exatamente por aquilo que compraram. É importantíssimo que no

ato do recebimento as quantidades físicas sejam conferidas e comparadas

com as faturadas pelo fornecedor.

Localização: é imprescindível a organização manter todos os itens

estocados, em perfeito estado de localização. Itens estocados sem

identificação, podem ser difíceis de serem encontrados e considerados como

faltantes.

Conferência de embarque: Mesmo após os materiais separados e prontos

para a coleta, deve-se fazer novamente uma inspeção a fim de garantir que

as quantidades solicitadas estão em conformidade com as separadas.

Conforme Motta (1992), depois do inventário físico, o principal trabalho do

auditor será confrontar os dados, observações e anotações com os registros de

estoques e razão geral em face das divergências encontradas. As diferenças podem

não ser significantes, mas deve ser dada a devida atenção tanto em caso de faltas,

quanto de sobras, principalmente procurando descobrir as razoes que provocaram

tais diferenças.

No relatório final de uma auditoria devem constar todas as irregularidades

constatadas durante a mesma, bem como todas as informações que se deseja

receber. O auditor não deve ocultar nenhum fato, pois qualquer informação poderá

ser de grande valia para análise e tomada de decisão referente aos estoques da

organização.

Segundo Sá (1989), relatório de auditoria é uma ferramenta técnica, cujo

objetivo é relatar o resultado dos trabalhos que foram executados de acordo com o

programa planejado.

37

2.11 Dados e Informação

Uma organização que busca se manter no mercado sempre à frente de seus

concorrentes, necessita de flexibilidade e agilidade nas suas decisões, ajustando-se

assim, às tendências do mercado. Na busca pela diferenciação de seu produto, a

estratégia a ser adotada pela empresa deve contemplar, sem dúvidas, a qualidade e

a velocidade das informações. Com isso torna-se possível o rápido atendimento aos

seus clientes, bem como, responder questões relativas ao produto ou serviço.

É muito arriscado para uma organização operar com informações imprecisas

ou não confiáveis. Tem sido muito comum nas empresas, a ocorrência de

informações totalmente desencontradas, em função da área em que são tomadas.

Portanto, para evitar isso, a empresa deve juntar todos os elementos disponíveis

chamados de dados, que estarão armazenados em bancos de dados, processá-los

com vistas a obter informações oportunas.

Os dados existentes numa organização devem ser coletados, organizados e

ordenados de uma maneira lógica a fim de se transformarem em informação.

Conforme Rezende e Abreu (2003), os dados podem ser; conjunto de letras,

números ou dígitos que sozinhos não podem auxiliar a empresa. Para Stair (2002)

“Dados representam as coisas do mundo real, são simplesmente fatos não

trabalhados, Têm pouco valor além de sua existência”.

Porém, a partir do momento que estes dados são organizados e ordenados,

eles passam a ser Informações, e então, a empresa começa a ter uma ferramenta

de auxílio na rapidez do atendimento, visualização do cenário atual, e começa a ter

a oportunidade de trabalhar estas informações de tantas maneiras quanto forem

necessárias ou desejadas. Informação, segundo Laudon (2004, p.7), “quer dizer

dados apresentados em uma forma significativa e útil para os seres humanos”.

Ressalta-se, portanto, que toda a tomada de decisão está baseada na

qualidade da informação, que por sua vez está respaldada nos dados que a

38

geraram. A informação oportuna é, para muitas organizações, considerada como

vantagem competitiva.

2.11.1 Sistemas e Sistemas da Informação

De maneira geral, atualmente todas as organizações precisam de um sistema

de informação para nortear seus objetivos, em qualquer que seja o setor da

empresa. As informações certas, garantem a sobrevivência da mesma, pois a

rapidez nas respostas a mantêm competitiva no mercado. Antes de abordar

sistemas de Informação, é necessário entender o que são sistemas. Rezende e

Abreu (2003), dizem que entre vários conceitos sobre sistemas podem-se definir

alguns, como:

conjunto de partes que agem reciprocamente, unindo-se para alcançar um

objetivo ou resultado;

relacionado a informática significa o conjunto de Software, hardware e

recursos humanos;

ou, componentes da tecnologia da informação e seus recursos integrados;

ou ainda a empresa e seus vários subsistemas.

Devido as constantes mudanças dentro de uma organização, principalmente

tecnológicas, torna-se importante o uso de um sistema de informação, no sentido de

disponibilizar as informações em um local comum. Um funcionário poderá transmitir

aos seus clientes internos ou externos a mesma informação que, qualquer outro

funcionário que acessar encontrará disponível, ou seja, a informação passa a estar à

disposição de um número maior de pessoas, delegando mais autonomia aos

diversos níveis.

Também se pode dizer que o interesse das empresas é utilizar estes

sistemas como ferramenta para tomada de decisões, como afirma Laudon (2004, p.

7). Um sistema de informação poder ser definido como um conjunto de componentes inter-relacionados que coleta (ou recupera, processa, armazena e distribui informações para a tomada de decisões, a coordenação e o controle de uma organização. Além de dar suporte à tomada de decisões, à coordenação e ao controle, esses sistemas também

39

auxiliam os gerentes e trabalhadores a analisar problemas, visualizar assuntos complexos e criar novos produtos.

Ainda o mesmo autor, explica que, como há interesses diferentes em uma

organização, assim como especialidades e níveis, também há diferentes tipos de

sistemas. A necessidade definirá qual sistema será utilizado na organização. Os

mais de um sistema de informação. Por este motivo o mesmo autor descreve em

sua obra os quatro tipos de sistemas existentes que são:

Sistemas do Nível Operacional: acompanha as atividades e transações

básicas de uma empresa como vendas, folha de pagamento, fluxo de

matérias-primas dentro de uma fábrica. A função deste sistema é fornecer

respostas sobre a rotina dos processos e acompanhar as transações feitas

pela empresa, como quantidades de material existente em estoque, qual o

motivo que ocasionou um erro na folha de pagamento etc;

Sistemas do Nível do conhecimento: Ajuda a empresa a controlar o fluxo

de documentos e a integrar novas tecnologias, geralmente estes sistemas são

aplicados nas empresas em forma de estações de trabalho e sistemas

automatizados;

Sistemas do Nível Gerencial: fornecem relatórios periódicos que auxiliam os

gerentes na tomada de decisão. Este sistema visa atingir os objetivos de um

determinado setor da empresa e seu planejamento é a curto prazo;

Sistemas do Nível Estratégico: Trata-se de um nível mais elevado, as

decisões geralmente são tomadas por executivos, estes, com pensamento em

longo prazo tomam decisões a nível geral da empresa. Tratam de questões

estratégicas e tendências tanto a nível interno quanto externo. O`Brien (2004), explica sistemas e sistemas da informação de maneira bem

mais simples e objetiva. Ele define sistema como “um grupo de componentes inter-

relacionados que trabalham juntos, rumo a uma meta comum, recebendo insumos e

produzindo resultados em um processo organizado de transformação”.

Segundo o mesmo autor, um sistema dessa ordem possui três componentes

que se interagem:

Entrada: elementos captados e reunidos que entram no sistema para serem

processados. Ex: Matéria-prima, dados, e esforço humano devem ser

organizados para serem processados;

40

Processamento: convertem insumos (entrada, citado acima) em produto.

Saída: os elementos produzidos são transferidos para seu destino final.

Produto acabado, serviços humanos e informações gerenciais devem ser

transmitidos aos seus usuários;

Feedback: dados que por exemplos são entregues aos gerentes de vendas

para que este tome conhecimento do desempenho do seu setor em relação

às vendas de determinado período;

Controle: monitora e avalia o feedback para saber se o sistema esta

caminhando para o atingimento de suas metas. Com o controle é possível

realocar os recursos e redireciona-los caso estejam se distanciando dos

objetivos.

Em síntese, um sistema de informação é um sistema que recebe recursos

(dados) como entrada e os processa em produtos, (informação) como saída. Sendo

assim é possível entender que em uma empresa existem milhões de dados

desconhecidos, espalhados por toda a empresa, dados estes que se processados,

organizados e/ou ordenados, podem se tornar informações valiosas para a mesma.

Os sistemas de Informação são constituídos por cinco recursos principais,

como destaca O`Brien (2004),

Recursos Humanos: em todos os sistemas de informação são necessárias

pessoas. Estas pessoas são chamadas de Usuários finais: podem ser

usuários ou clientes, são quaisquer pessoas que utilizem um sistema de

informação, ou a informação que ele produz ex. (vendedores, clientes,

engenheiros, gerentes etc.); Também existem os Especialistas em SI: responsáveis pelo desenvolvimento

dos sistemas de informação (analistas, programadores, etc.), estas pessoas

projetam os SI de acordo com as necessidades do usuário final.

Recursos de Hardware: dispositivos físicos e equipamentos que são

utilizados para processar as informações não somente computadores como

todos os objetos tangíveis onde dos dados estão registrados, como folhas de

papel, até discos magnéticos. Recursos de Hardware em Sistemas de

informação computadorizados são classificados em: a) sistema de

Computadores: Computadores de médio porte, microcomputadores e

41

mainframes. b) periféricos de Computador: teclados, mouse, monitor de

vídeo, impressora entre outros;

Recursos de Software: são os programas que dirigem e controlam o

hardware, e os procedimentos requisitados pelas pessoas. Os tipos básicos

de software são: a) Software de sistema: controla e apóia as operações de

um sistema de computador. b) Software de aplicativo: programas que

viabilizam a realização de tarefas específicas, como fazer uma planilha no

Excel, por exemplo;

Recursos de Dados: os dados constituem um valioso recurso organizacional,

devem ser efetivamente administrados para beneficiar todos os usuários finais

de uma organização. Os dados podem ser encontrados em forma d números

e caracteres alfabéticos, dados de texto, imagem, cifras gráficas entre outras.

Os recursos de dados normalmente são organizados Banco de Dados ou

Bases de conhecimento que guardam o conhecimento de múltiplas formas

como fatos, regras, exemplos ilustrativos sobre práticas de negócios bem-

sucedidas;

Recursos e Produtos de Rede: composto de recurso fundamental de todos

os sistemas de informação. Os recursos de rede incluem: a) Mídia de

Comunicações: que são: cabo axial, cabo de fibra ótica, sistemas de satélite

de comunicações entre outros. b) Suporte de rede: conjunto de recursos

humanos, hardware, software e dados.

Segundo Rezende (2003), quando falamos de sistemas de informação não

podemos deixar de considerar a tecnologia da informação e seus recursos

disponíveis.

A tecnologia da informação está presente em todos os setores de uma organização,

ela facilita o trabalho das pessoas, a tecnologia por si só não promove mudanças

nem vantagem competitiva, mas ajuda a evitar desperdício de tempo, otimizando

várias funções, e permitindo conexão com qualquer parte do mundo. Vários autores

conceituam os sistemas de informação como Hardware, Software e seus periféricos,

porém ainda Rezende (2003), diz que a principal finalidade e utilidade da Tecnologia

42

da Informação é desenvolver e melhorar os sistemas de informação, auxiliando nos

negócios, processos e atividades da empresa.

Os sistemas de informação utilizando os recursos oferecidos pela tecnologia

da informação servem de base para que a empresa possa competir no mínimo na

mesma velocidade que seus concorrentes.

Pensando internamente na empresa, podemos dizer que um sistema de

informação utilizando recursos tecnológicos conforme já abordado neste trabalho,

pode controlar seus estoques utilizando um sistema integrado de informações, que

possibilitem saber tudo sobre o produto desejado pelo cliente.

2.11.2 Sistemas para Gestão de Estoques

Para que uma organização consiga atingir eficácia ao controlar seus

estoques, é necessário que a mesma tenha conhecimento de todos os seus

processos, desta forma, quanto mais conseguir integrar as informações pertinentes a

estes controles, melhor para a organização.

Por este motivo muitas empresas aderiram e estão aderindo, ao sistema de

informação ERP (Enterprise Resource Planning), que traduzido significa

Planejamento de Recursos Empresariais. Este sistema tem a função de armazenar,

processar e organizar as informações geradas nos processos da organização,

agregando e estabelecendo relações de informações entre todos os setores. Para

Slack (2002), os sistemas de ERP permitem integrar as decisões e a base de dados

de todos os departamentos da organização, fazendo com que as conseqüências das

decisões de um setor reflitam nos sistemas de planejamento e controle do restante

da organização, conforme ilustrado na figura abaixo:

43

Como é possível de se notar, um sistema integrado, interage com todas as

partes de uma organização. Podemos usar como exemplo, um cliente que ao

colocar um pedido na área de vendas, este cairá automaticamente em todos os

setores interessados, e responsáveis por este processo. Este sistema também

favorecerá a tomada de decisão por parte da alta direção, que poderá acessar a

qualquer momento a base de dados e utilizar as informações ali contidas de acordo

com a sua necessidade no momento.

Como todos os sistemas, estes também apresentam pontos positivos e

negativos. Laudon e Laudon (2004), comentam sobre os benefícios e os desafios na

implantação de um sistema ERP:

Benefícios: Apoiar estruturas ou culturas organizacionais antes não possíveis

de serem criadas, uniformizando a maneira como se faz negócios entre filiais

do mundo inteiro. Estes sistemas prometem oferecer uma plataforma de

tecnologia única, onde os dados têm definições e formatos comuns e

padronizados. Também ajudam a criar fundamentos que possibilitem a

organização a se orientar pelo cliente ou pela demanda, pois com sistema

integrado se torna mais rápido responder aos clientes tanto em relação a

Aplicações em gestão de Recursos Humanos

Aplicações em entrega e

logística

Aplicações em

Operações Financeiras

Aplicações para

relatórios estratégicos

Aplicações em

operações produtivas

Empregado

Gerência Sênior e acionistas

Base de Dados

Integrados

Aplicações em vendas e

marketing

Con

sum

idor

es

Forn

eced

ores

Aplicações em compra

e suprimento

Aplicações em serviços

Figura 2 – ERP - Adaptado de Slack (2002)

44

produtos quanto em relação a informações. Permitem as organizações

controlarem facilmente suas atividades com parceiros de produção e clientes,

principalmente se os parceiros usarem o mesmo sistema, o que permitirá a

troca de dados sem intervenção manual.

Desafios: A montagem deste sistema é conhecida como cara, demorada e

trabalhosa. Requerem investimentos altos em tecnologia, grandes alterações

no modo de operações das organizações. Este tipo de sistema não permite

que possa ir implantando aos poucos, pois como é integrado se relaciona e

afeta todas as áreas, forçando assim a empresa a parar para que o mesmo

seja implantado. Existe a possibilidade de estes sistemas serem frágeis a

mudanças, o que faz com que pequenas alterações talvez não sejam fáceis

de serem implantadas, fazendo com a empresa passe rapidamente a ter um

sistema desatualizado.

Como na implantação de todos os sistemas conhecidos, existem os prós e os

contras, cabe a cada organização decidir o que é mais importante para ela. Se o

investimento e o esforço são válidos, ou se vale à pena continuar seu processo da

maneira como já vem sendo feito, desde que a organização foi fundada.

Porém, se a empresa optar por enfrentar os desafios, entendendo que este

sistema é realmente uma ótima ferramenta para ela, não poderá esquecer que um

bom trabalho de conscientização e motivação, deverá ser feito com todos os seus

funcionários, sem a compreensão destes, será impossível o atingimento dos

objetivos traçados e todo o investimento será em vão.

45

3 MÉTODO

Este capítulo apresenta a metodologia utilizada para viabilização deste

trabalho,incluindo seu delineamento, o tipo de abordagem, os participantes que

foram consultados, e os instrumentos de coleta e análise dos dados para a

realização da análise dos estoques.

3.1 Delineamento do Trabalho

O presente trabalho teve como objetivo verificar se os controles de estoques

físicos da empresa Mosarte eram efetivos, ou seja, podiam ser confiáveis, conforme

informavam os responsáveis pelo seu controle. Esta verificação foi feita através de,

uma análise nos procedimentos para gestão de estoques de produto acabado, a fim

de assegurar o máximo de confiabilidade possível. Para isso o tipo de estágio

escolhido foi a Avaliação formativa, que segundo Roesch (1999), esta pesquisa tem

a intenção de melhorar a efetividade do programa em determinada situação.