Ampliação e Consolidação de uma Indústria Fornecedora ... · Halliburton (EUA) RJ Weatherford...

15

Desenvolvimento da Indústria de Óleo & Gás: Os Próximos 10 Anos Edival Dan Agosto/2014 XII Seminário Internacional Britcham de Energia Ampliação e Consolidação de uma Indústria Fornecedora Local Competitiva

Transcript of Ampliação e Consolidação de uma Indústria Fornecedora ... · Halliburton (EUA) RJ Weatherford...

Desenvolvimento da Indústria de Óleo & Gás: Os Próximos 10 Anos

Edival DanAgosto/2014

XII Seminário Internacional Britcham de Energia

Ampliação e Consolidação de uma Indústria Fornecedora Local Competitiva

Indonésia�CL definido para cada

projeto;�Aceitável contratação

local com até 15% de sobre-preço de bens e 7,5% em serviços;

�Requisito para a certificação de empresa garantido por DGOG (Direção Geral de Petróleo e Gás).

Noruega�Os “10 mandamentos do

Petróleo” (1971) garantem que as atividades de exploração offshore

beneficiem todo o país;�Sem exigência de

conteúdo local mínimo.

Brasil�CL é uma obrigação

vinculada ao contrato de concessão de blocos exploratórios;

�CL corresponde à parcela de participação da indústria nacional na fabricação de bens e na prestação de serviços para um determinado empreendimento

México�25% de CL para

contratos gerais;�40% CL para serviços;�Mínimo de 90% de

cidadãos mexicanos na força de trabalho.

Arábia Saudita�Sem exigência de

CL atualmente;�Meta de 75% de

CL projetada para a Estatal de O&G Aramco, a partir de 2017.

Nigéria�Meta de 70% de CL nos investimentos; �Depósito obrigatório de 10% do lucro

anual em bancos Nigerianos;�Empresas nigerianas têm prioridade em

receber concessões para exploração

África do Sul�BBEEE (2007) prioriza

empresas pertencentes a negros sul-africanos, que também contratam bens e serviços de empresas de negros sul-africanos, promovendo a economia local, o desenvolvimento social e profissional.

Argentina�Exigência de 75% da

força de trabalho local nas atividades de exploração

�Preferência para produtos e serviços nacionais, em casos de igualdade competitiva

Conteúdo Local é uma tendência globalExemplos de Políticas de Conteúdo Local no Mundo

Reino Unido�Criação da BNOC e OSO na

década de 70;�Política Full and Fair

Opportunity;�Meta de ampliar o CL no Mar do

Norte de 30% para 70%;�Estímulos à exportação e

investimentos em P&D.

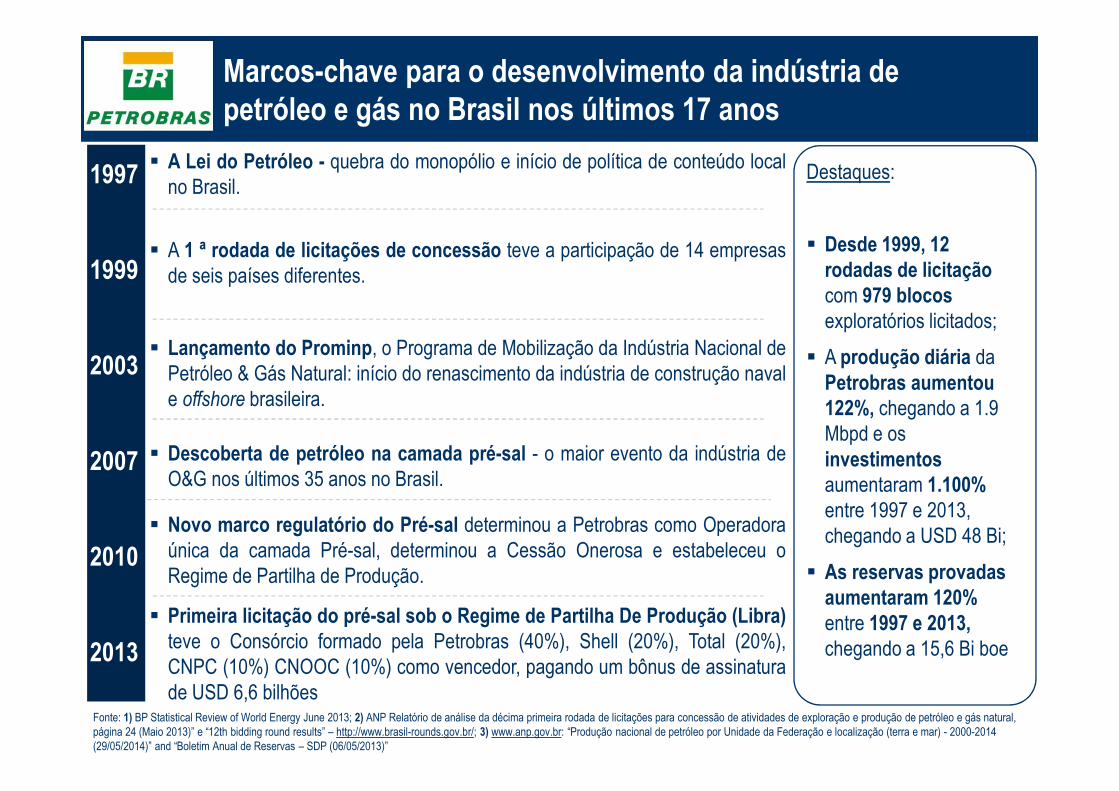

1997

1999

2003

2007

2010

2013

� A Lei do Petróleo - quebra do monopólio e início de política de conteúdo localno Brasil.

� A 1 ª rodada de licitações de concessão teve a participação de 14 empresasde seis países diferentes.

� Lançamento do Prominp, o Programa de Mobilização da Indústria Nacional dePetróleo & Gás Natural: início do renascimento da indústria de construção navale offshore brasileira.

� Descoberta de petróleo na camada pré-sal - o maior evento da indústria deO&G nos últimos 35 anos no Brasil.

� Novo marco regulatório do Pré-sal determinou a Petrobras como Operadoraúnica da camada Pré-sal, determinou a Cessão Onerosa e estabeleceu oRegime de Partilha de Produção.

� Primeira licitação do pré-sal sob o Regime de Partilha De Produção (Libra)teve o Consórcio formado pela Petrobras (40%), Shell (20%), Total (20%),CNPC (10%) CNOOC (10%) como vencedor, pagando um bônus de assinaturade USD 6,6 bilhões

Destaques:

� Desde 1999, 12 rodadas de licitação com 979 blocos exploratórios licitados;

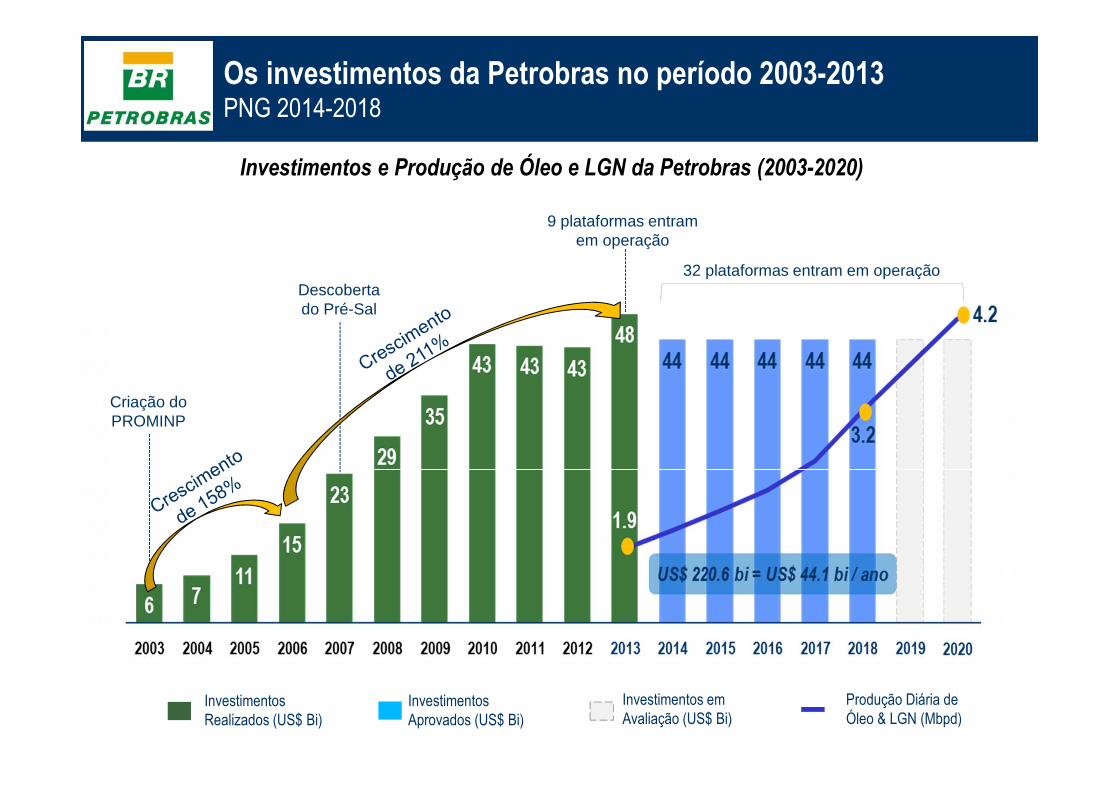

� A produção diária da Petrobras aumentou 122%, chegando a 1.9 Mbpd e os investimentos aumentaram 1.100% entre 1997 e 2013, chegando a USD 48 Bi;

� As reservas provadas aumentaram 120%entre 1997 e 2013, chegando a 15,6 Bi boe

Fonte: 1) BP Statistical Review of World Energy June 2013; 2) ANP Relatório de análise da décima primeira rodada de licitações para concessão de atividades de exploração e produção de petróleo e gás natural, página 24 (Maio 2013)” e “12th bidding round results” – http://www.brasil-rounds.gov.br/; 3) www.anp.gov.br: “Produção nacional de petróleo por Unidade da Federação e localização (terra e mar) - 2000-2014 (29/05/2014)” and “Boletim Anual de Reservas – SDP (06/05/2013)”

Marcos-chave para o desenvolvimento da indústria de petróleo e gás no Brasil nos últimos 17 anos

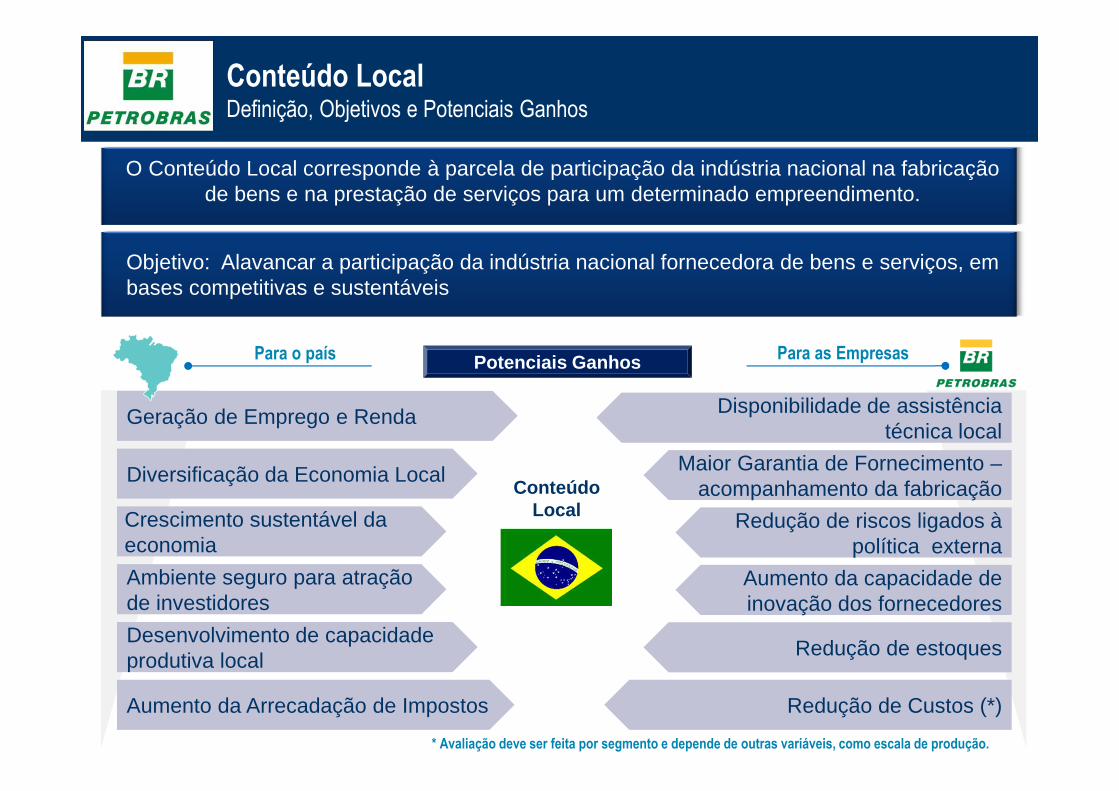

Potenciais GanhosPara o país Para as Empresas

Diversificação da Economia Local

Crescimento sustentável da economia

Ambiente seguro para atração de investidores

Desenvolvimento de capacidade produtiva local

Maior Garantia de Fornecimento –acompanhamento da fabricação

Redução de riscos ligados à política externa

Aumento da capacidade de inovação dos fornecedores

Redução de estoques

Disponibilidade de assistência técnica local

Geração de Emprego e Renda

Redução de Custos (*)Aumento da Arrecadação de Impostos

Conteúdo Local

Conteúdo LocalDefinição, Objetivos e Potenciais Ganhos

* Avaliação deve ser feita por segmento e depende de outras variáveis, como escala de produção.

O Conteúdo Local corresponde à parcela de participação da indústria nacional na fabricação de bens e na prestação de serviços para um determinado empreendimento.

Objetivo: Alavancar a participação da indústria nacional fornecedora de bens e serviços, em bases competitivas e sustentáveis

Os investimentos da Petrobras no período 2003-2013 PNG 2014-2018

Investimentos Realizados (US$ Bi)

Investimentos Aprovados (US$ Bi)

Investimentos em Avaliação (US$ Bi)

Produção Diária de Óleo & LGN (Mbpd)

Investimentos e Produção de Óleo e LGN da Petrobras (2003-2020)

Descoberta do Pré-Sal

9 plataformas entram em operação

32 plataformas entram em operação

Criação do PROMINP

Situação da Indústria Nacional de Construção Naval e OffshoreEstaleiros em Operação, Estaleiros em Construção e Carteira de Pedidos (2003)

* Não exaustivo. Considera estaleiros com pedidos da Petrobras ; ** Fonte: SINAVAL (2014)

Estaleiros Ativos * 2

Empregos Diretos ** 7.465

12

Carteira dos Estaleiros

• Módulos e Integração para dois

FPSOs (P-43 e P-48)

Estaleiros Desativados* 1 1

2

3

BrasFELS (RJ) Integração da : P-48

Mauá (RJ)Módulos da P-48

Módulos e Integração da P-43

Inhaúma (RJ)

3

Situação da Indústria Nacional de Construção Naval e OffshoreEstaleiros em Operação, Estaleiros em Construção e Carteira de Pedidos (2013)

* Não exaustivo. Considera estaleiros com pedidos da Petrobras ; ** Fonte: SINAVAL (2014)

Estaleiros Ativos * 10

Empregos Diretos ** 78.136

123

6

548

9

7

14

1113

12

10

Carteira dos Estaleiros

• 8 construções de casco

• 4 conversões de casco

• 16 Construções de módulos e

integrações de FPSOs

• 28 Sondas de Perfuração

• 40 navios petroleiros

Estaleiros em Construção * 4

1 2 3

1) BrasFELS (RJ) 2) Mauá e Brasa (RJ) 3) Inhaúma (RJ)

4) Rio Grande (RS) 5) Atlântico Sul (PE) 6) Honório Bicalho (RS)

7) Enseada Paraguaçu (BA) 8) Jurong Aracruz (ES) 9) EBR (RS)

4 5 6

7 8 9

10 11 12

10) OSX (RJ) 11) Techint (PR) 12) IESA (RS)

13 14

13) DM/TKK (SC) 9) Tomé Ferrostaal (AL)

1) BrasFELS Estaleiro (Rio de Janeiro)

123

• FPSO Mangaratiba (A): Integração (CL = 65%)• FPSO P-66, P-69: módulos e Integração (CL = 65% -

70%)• FPSO Itaguaí: módulos e Integração (CL = 65%)

• FPSO Caraguatatuba: módulos e Integração (CL = 40%)

• 6 Sondas (CL = 55% - 65%)

3) Inhaúma Estaleiro (Rio de Janeiro)

• FPSO P-74 (F), P-75, P-76, P-77: Conversão de casco (CL = 70%) • 4 Panamax (LC = 72%)• 8 Produtos (LC = 72%)

2) Mauá (B) and Brasa (C) Estaleiro (Rio de Janeiro)

• FPSO Ilhabela (D), FPSO Maricá (E) e FPSO Saquarema: módulos e Integração (LC = 65%)

A

D

B

C

F

6

548

E

9

7

14

1113

12

10

(novembro/2013)

(abril/2014)

(maio/2014)

* Não exaustivo. Considera estaleiros com pedidos da Petrobras ; ** Fonte: SINAVAL (2014)

Estaleiros Ativos * 10

Empregos Diretos ** 80,000

Carteira dos

Estaleiros

•8 construções e 4 conversões de casco

•Construção de módulos e integração de 16 FPSOs

•28 Sondas de Perfuração

•40 navios petroleiros

Estaleiros em Construção * 4

Indústria Nacional de Construção Naval e Offshore 2013

4) Estaleiro Rio Grande (Rio Grande do Sul)

• FPSO P-66 (A), P-67 (B), P-68 (C), P-69, P-70, P-71, P-72, P-73: Hull construction (70% LC)6) Estaleiro Atlântico Sul (Pernambuco)

• 7 Suezmax (D) (CL = 72%)• 5 Aframax (CL = 68%)

5) Estaleiro Honório Bicalho (Rio Grande do Sul)

• FPSO P-75 and P-77: módulos e Integração (CL = 65%-70%)

A

B C

/ IHI• 4 Suezmax DP (CL = 74%)• 3 Aframax DP (CL = 73%)

• 6 Sondas de Perfuração (CL = 55%-65%)

• 6 Sondas de Perfuração (LC = 55%-65%)

(abril/2014)

(dezembro/2013)

(abril/2014)

D

D

123

6

548

9

7

14

1113

12

10

* Não exaustivo. Considera estaleiros com pedidos da Petrobras ; ** Fonte: SINAVAL (2014)

Estaleiros Ativos * 10

Empregos Diretos ** 80,000

Carteira dos

Estaleiros

•8 construções e 4 conversões de casco

•Construção de módulos e integração de 16 FPSOs

•28 Sondas de Perfuração

•40 navios petroleiros

Estaleiros em Construção * 4

Indústria Nacional de Construção Naval e Offshore 2013

7) Estaleiro Enseada Paraguaçu (Bahia)

• 6 Sondas de Perfuração (CL = 55%-65%)

9) Estaleiro Jurong Aracruz (Espírito Santo)

• FPSO P-68 and P-71: módulos e Integração (CL = 65%-70%)• 7 Sondas de Perfuração (CL = 55%-65%)

8) Estaleiro EBR (Rio Grande do Sul)

• FPSO P-74: módulos e Integração (CL = 65%-70%)

(abril/2014)

(abril/2014)

EM CONSTRUÇÃO

EM CONSTRUÇÃO

EM CONSTRUÇÃO

(maio/2013)

123

6

548

9

7

14

1113

12

10

* Não exaustivo. Considera estaleiros com pedidos da Petrobras ; ** Fonte: SINAVAL (2014)

Estaleiros Ativos * 10

Empregos Diretos ** 80,000

Carteira dos

Estaleiros

•8 construções e 4 conversões de casco

•Construção de módulos e integração de 16 FPSOs

•28 Sondas de Perfuração

•40 navios petroleiros

Estaleiros em Construção * 4

Indústria Nacional de Construção Naval e Offshore 2013

10) Estaleiro OSX (Rio de Janeiro)

• FPSO P-67 e P-70: módulos e Integração (CL = 65%-70%)

12) IESA (Rio Grande do Sul); 13) DM/TKK (Santa Catarina) 14) Tomé Ferrostaal (Alagoas)

11) Techint Offshore (Paraná)

• FPSO P-76: módulos e Integração (CL = 65%-70%)• FPSO P-66 (A), P-67, P-68, P-69, P-70, P-71: módulos (CL = 67%)

A

EM CONSTRUÇÃO

(novembro/2013)

(novembro/2013)

(novembro/2013) (novembro/2013)

12

13 14

(maio/2013)

123

6

548

9

7

14

1113

12

10

* Não exaustivo. Considera estaleiros com pedidos da Petrobras ; ** Fonte: SINAVAL (2014)

Estaleiros Ativos * 10

Empregos Diretos ** 80,000

Carteira dos

Estaleiros

•8 construções e 4 conversões de casco

•Construção de módulos e integração de 16 FPSOs

•28 Sondas de Perfuração

•40 navios petroleiros

Estaleiros em Construção * 4

Indústria Nacional de Construção Naval e Offshore 2013

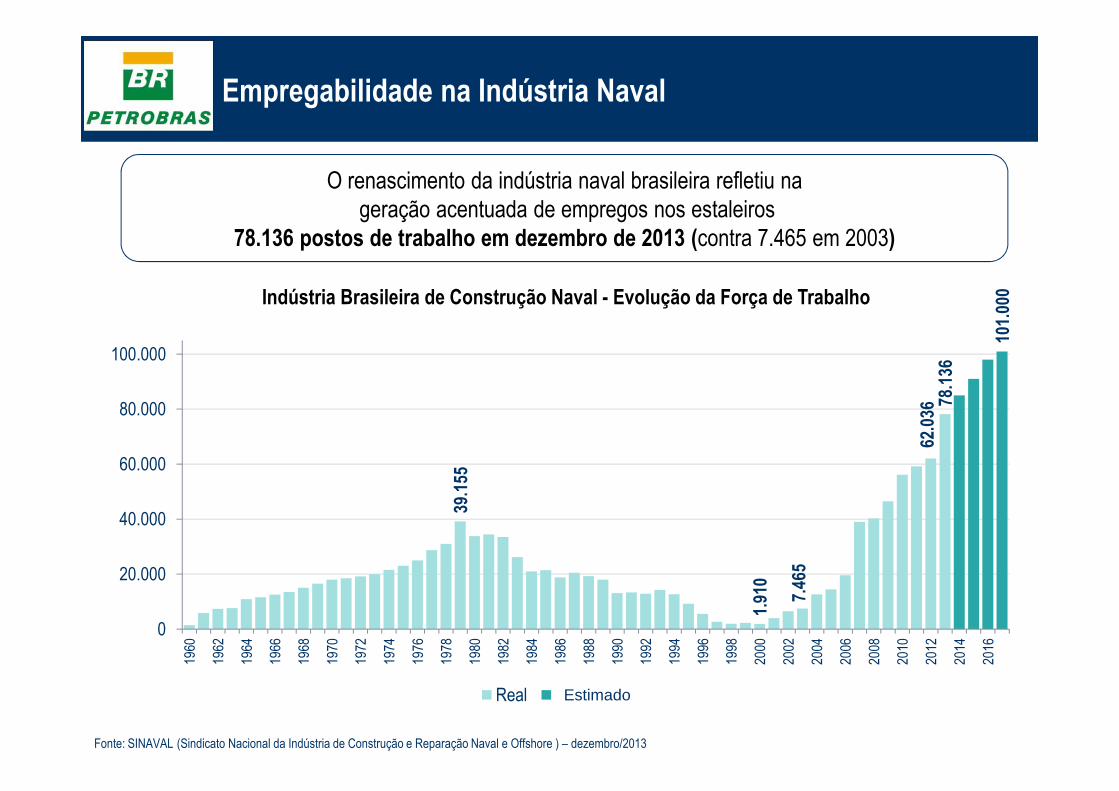

O renascimento da indústria naval brasileira refletiu nageração acentuada de empregos nos estaleiros

78.136 postos de trabalho em dezembro de 2013 (contra 7.465 em 2003)

39.1

55

1.91

0

7.46

5

62.0

3678

.136

101.

000

0

20.000

40.000

60.000

80.000

100.000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

Real Estimated

Indústria Brasileira de Construção Naval - Evolução da Força de Trabalho

Fonte: SINAVAL (Sindicato Nacional da Indústria de Construção e Reparação Naval e Offshore ) – dezembro/2013

Empregabilidade na Indústria Naval

Estimado

Brasil

EUA

Europa

MG

RJSP

PR

(*) Oil Country Tubular Goods(**) Corrosion Resistant Alloys

SegmentoFornecedor

(País Origem)Estado

Dutos SubmarinosNKT Flexíveis (Dinamarca) RJ

Technip (França) RJ

UmbilicaisOceaneering Sistemas de Produção Offshore (EUA)

RJ

Cabos de Poliéster Lankhorst Ropes (Holanda) RJ

Serviços de Engenharia AMEC (Reino Unido) RJ

Equipamento Submarino

Aker Solutions (Noruega) PR

FMC (EUA) RJ

Cameron (EUA) RJ

Tubo de Produção e Metalurgia Especial

(OCTG* CRA**)V&M (França) MG

Pacote de Perfuração Aker Solutions (Noruega) RJ

Pacote de Geração, Propulsão e

Posicionamento Dinâmico (Sonda de Perfuração)

Kongsberg (Noruega) RJ

Turbo MáquinasRolls-Royce (Reino Unido) RJ

Dresser-Rand (EUA) SP

Automação Emerson (EUA) SP

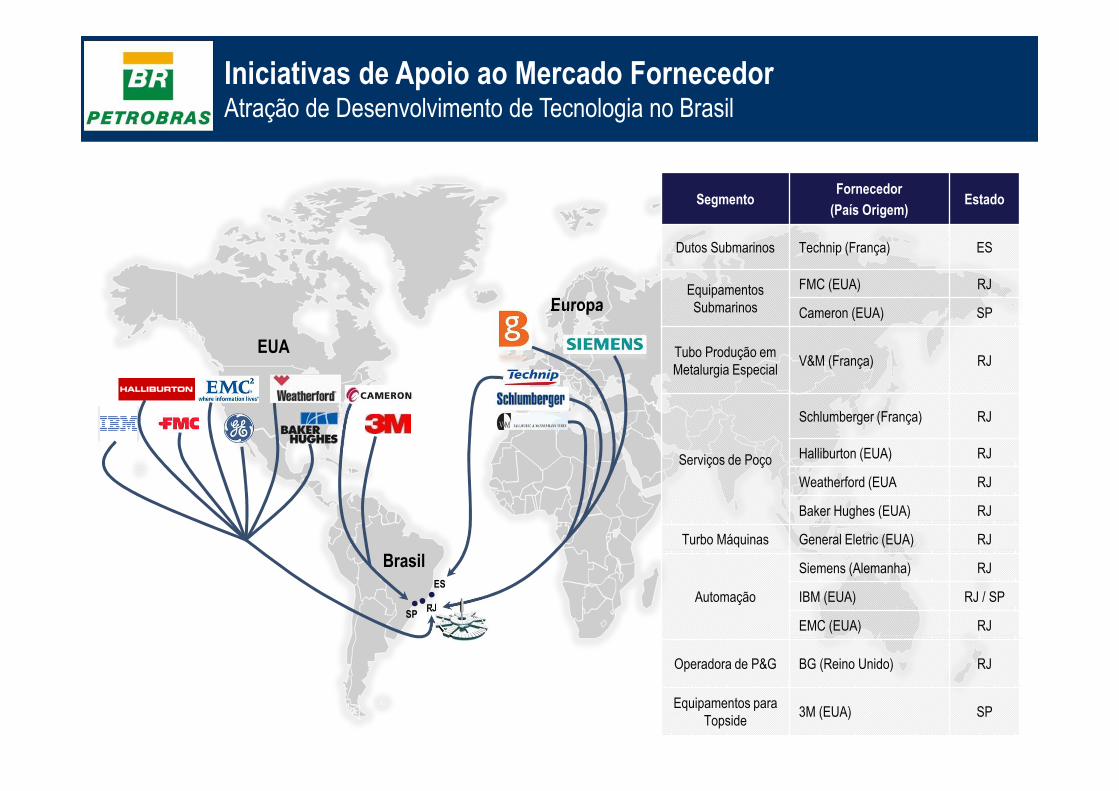

Iniciativas de Apoio ao Mercado FornecedorAtração de Fornecedores Internacionais

Brasil

SegmentoFornecedor

(País Origem)Estado

Dutos Submarinos Technip (França) ES

Equipamentos Submarinos

FMC (EUA) RJ

Cameron (EUA) SP

Tubo Produção em Metalurgia Especial

V&M (França) RJ

Serviços de Poço

Schlumberger (França) RJ

Halliburton (EUA) RJ

Weatherford (EUA RJ

Baker Hughes (EUA) RJ

Turbo Máquinas General Eletric (EUA) RJ

Automação

Siemens (Alemanha) RJ

IBM (EUA) RJ / SP

EMC (EUA) RJ

Operadora de P&G BG (Reino Unido) RJ

Equipamentos para Topside

3M (EUA) SP

EUA

Europa

ES

RJSP

Iniciativas de Apoio ao Mercado FornecedorAtração de Desenvolvimento de Tecnologia no Brasil

Considerações Finais

� A Petrobras possui um Plano de Negócios e Gestão 2014-2018 cominvestimentos de US$ 220,6 bilhões;

� Esses investimentos serão realizados com exigências de conteúdo localvisando o atendimento dos compromissos assumidos com a ANP e ageração de ganhos empresariais para a Petrobras;

� A indústria nacional vem se desenvolvendo para atender as demandas daPetrobras e, de forma geral, tem respondido de forma satisfatória, porémexistem muitas oportunidades para empresas estrangeiras que tenhaminteresse em se estabelecer no Brasil visando o atendimento dasdemandas do setor de petróleo & gás;

� Tanto o PNG 2014-2018 quanto o Plano Estratégico 2030 da Petrobrassinalizam uma demanda elevada e contínua por bens e serviços naspróximas décadas, criando a ambiência adequada para oestabelecimento de novos fornecedores.