Alunos do curso de Ciências Contábeis do Campus de Casca...

8

Jornal do curso de Ciências Contábeis | UPF Campus Casca Folha Contábil Ano I | 4º Edição 07/11/2014 Alunos do curso de Ciências Contábeis do Campus de Casca realizam viagem de Estudos Os alunos visitaram o Conselho Regional de Contabilidade e o Tribunal de Contas do Estado do Rio Grande do Sul, em Porto Alegre. No dia 26 de setembro, uma turma de 44 alunos do curso de Ciências Contábeis do Campus de Casca, acompanhados pelo Coordenador do Curso Prof. Nelton Carlos Conte, estiveram visitando, em Porto Alegre, a sede do Conselho Regional de Contabilidade e o Tribunal de Contas do Estado do Rio Grande do Sul. No Conselho Regional de Conta- bilidade, os alunos puderam conhecer a estrutura física do órgão de classe, além de participar de uma palestra sobre do Conselho para a classe Contábil e para a sociedade como um todo. Um dos locais que mais marcou os alunos foi o Plená- rio, onde se reúnem os conselheiros de todo o estado. Turma no plenário do Conselho Regional de Contabilidade Na parte da tarde, no Tribunal de Contas do Estado do Rio Grande do Sul, os alunos foram recebidos pelos auditores, on- de, além de conhecer a estrutura do TCERS, o papel e campo de atuação deste importante órgão público, os alunos tiveram uma pales- tra que abordou o tema auditoria eletrônica e a importância da contabilidade como instru- mento de controle político e social. Turma em frente ao Tribunal de Contas do Estado, onde participaram de uma palestra com auditores

Transcript of Alunos do curso de Ciências Contábeis do Campus de Casca...

Jornal do curso de Ciências Contábeis | UPF Campus Casca

Folha Contábil

Ano I | 4º Edição 07/11/2014

Alunos do curso de Ciências Contábeis do Campus de

Casca realizam viagem de Estudos

Os alunos visitaram o Conselho Regional de Contabilidade e o Tribunal de Contas do

Estado do Rio Grande do Sul, em Porto Alegre.

No dia 26 de setembro, uma turma de 44 alunos do curso de Ciências Contábeis do Campus de

Casca, acompanhados pelo Coordenador do Curso Prof. Nelton Carlos Conte, estiveram visitando, em

Porto Alegre, a sede do Conselho Regional de Contabilidade e o Tribunal de Contas do Estado do Rio

Grande do Sul.

No Conselho Regional de Conta-

bilidade, os alunos puderam conhecer a

estrutura física do órgão de classe, além

de participar de uma palestra sobre do

Conselho para a classe Contábil e para a

sociedade como um todo. Um dos locais

que mais marcou os alunos foi o Plená-

rio, onde se reúnem os conselheiros de

todo o estado. Turma no plenário do Conselho Regional de Contabilidade

Na parte da tarde, no Tribunal de

Contas do Estado do Rio Grande do Sul, os

alunos foram recebidos pelos auditores, on-

de, além de conhecer a estrutura do TCERS,

o papel e campo de atuação deste importante

órgão público, os alunos tiveram uma pales-

tra que abordou o tema auditoria eletrônica e

a importância da contabilidade como instru-

mento de controle político e social. Turma em frente ao Tribunal de Contas do Estado, onde

participaram de uma palestra com auditores

Página 2 Folha Contábil

“O NAF é um

projeto de

extensão vinculado

ao curso de

Ciências Contábeis,

que visa prestar

atendimentos a

população de baixa

renda ”

Entrevista com a Coordenadora Geral do

NAF – Núcleo de Apoio Fiscal e Contábil na UPF

Mirna Muraro

Mirna é graduada pela UPF em Ciências Contábeis e Mestre em Ciências Contábeis pela

UNISINOS. Tem experiência em Administração com ênfase em Auditoria.

FC: Quando surgiu a inicia-

tiva de se implantar o Núcleo

de Apoio Contábil e Fiscal na

Universidade de Passo Fun-

do?

MM: A pr imeira iniciativa

surgiu em meados de 2012,

através de convite de parceria

informal realizado pela Dele-

gacia da Receita Federal de

Passo Fundo. O primeiro

NAF de Passo Fundo, foi

implementado por outra IES

da cidade.

Na UPF, elaborou-se

um projeto de extensão, que

foi encaminhado inicialmente

a Direção da Unidade e a co-

ordenação do curso de Ciên-

cias Contábeis, e após enca-

minhado a Divisão de Exten-

são da UPF, tendo sido apro-

vado, como projeto de exten-

são para o ano de 2013.

Dessa forma o proje-

to teve inauguração em Passo

Fundo, junto ao Sajur, em 16

de abril de 2013, e neste ano

foram atendidas aproximada-

mente 50 pessoas físicas, rea-

lizando serviços relacionados

a realização de declaração de

IRPF, ITR e MEI.

FC: Hoje, como o NAF esta

estruturado na Universidade

de Passo Fundo?

MM: Atualmente o NAF atua

como projeto de extensão, na

estrutura multicampi, da UPF.

O NAF de Passo Fundo fun-

ciona duas tardes no Campus

II, junto ao Sajur, e nas de-

mais na Sala de Extensão

da FEAC Prédio B6.

No campus II é

privilegiado o atendimento

as pessoas físicas, com

tarefas como: IRPF, MEI,

ITR, emissão de DARF

com cálculo de juros, agen-

damentos junto a receita

federal.

No Campus I,

junto a FEAC o atendimen-

to é mais direcionado ao

público interno da UPF,

funcionários, alunos, pro-

fessores e a comunidade do

bairro São José. E também

as 85 associações sem fins

lucrativos as quais se pres-

tam orientações e assesso-

ramento no envio de decla-

rações federais e demais

questões vinculadas as

questões legais e fiscais,

contábeis e de prestação de

contas junto aos órgãos

governamentais.

Nos campi o NAF

funciona, em Carazinho,

Casca, Lagoa Vermelha e

Sarandi, uma tarde por

semana, da seguinte forma:

Carazinho – Segunda Feira

Casca – Sextas feiras

Lagoa Vermelha – Terça

feira

Sarandi – Quinta feira

FC: Qual a finalidade

central do NAF e quais

atividades são por ele de-

senvolvidas?

MM: O NAF é um proje-

to de extensão vinculado

ao curso de Ciências Con-

tábeis, que visa prestar

atendimentos a população

de baixa renda que neces-

sita de atendimentos na

área contábil, fiscal, bem

como os MEI - Micro

Empreendedor Individual

e as entidades sem fins

lucrativos.

O Objetivo Geral

do NAF é Orientar contri-

buintes de baixa renda,

microempreendedores

individuais e sociedades

civis sem fins lucrativos,

que, de outro modo, não

tem acesso às orientações

contábeis e fiscais básicas.

Realizar atendi-

mento ao público alvo,

proporcionando as seguin-

tes orientações contábeis e

fiscais:

Informações cadastrais de

CPF;

Informações cadastrais do

CNPJ;

Certidões Negativas de

Débitos PF e PJ;

Situação Fiscal da Pessoa

Física;

Agendamento On-line PF

e PJ;

Informações para regulari-

zação CPF Suspenso;

Informações sobre isenção

PF doença grave;

Informações sobre isen-

ções PF Especiais- Com-

Página 3 Folha Contábil

pra Veículos;

Programas disponíveis no Portal da RFB;

Informações gerais sobre Declaração

IRPF;

Informações gerais ITR;

Informações sobre Microempreendedor

Individual;

Orientação para abertura de entidades sem

fins lucrativos, associações, ongs.

Orientação sobre a elaboração de Declara-

ções de entidades sem fins lucrativos;

Auxilio na prestação de contas de projetos

beneficiados por leis de incentivos fiscais.

Cursos sobre orçamento familiar, custos,

planejamento de fluxo de caixa e educa-

ção fiscal.

FC: Como projeto de extensão, quais os

benefícios que o NAF traz para a comuni-

dade regional Você como Coordenadora

do Projeto espera quais retornos advindos

do NAF?

MM: As atividades do NAF beneficiam a

população de baixa renda que não pode

pagar pelos serviços de um escritório de

contabilidade, e reduz as demandas por

serviços na Receita Federal, visto que

hoje a maioria das demandas fiscais po-

dem ser solucionadas e ou encaminhas

pela internet, e a UPF pode intermediar

estas questões para a população que não

tem acesso a esta ferramenta.

Em relação aos atendimentos a

entidades imunes e isentas, é importante

ressaltar que muitos problemas já foram

resolvidos após a parceria entre a UPF e a

UAMPAF – União das Associações de

Moradores de Passo Fundo a qual congre-

ga aproximadamente 70 associações de

moradores da cidade. Depois que o NAF

realizou essas ações, regularizou-se a situ-

ação de várias associações que, por falta

de conhecimento ou de dinheiro para pa-

gar um contador, acabavam ficando em

dívida com a Receita Federal.

Segundo o presidente da UAM-

PAF, Marcos Tumelero, o termo de coo-

peração existente entre a entidade e a UPF

tem trazido benefícios para os moradores,

evitando prejuízos e pendências com a

Receita. Essa parceria é importante para

as associações, pois precisamos de

auxilio para fazermos as três declara-

ções que precisamos ao longo do

ano. Com isso vemos cada vez mais

a UPF próxima das comunidades e

cada vez mais realizando ações para

ajudar com o conhecimento que dis-

ponibiliza.

Além das associações de

moradores, foram auxiliadas na sua

criação, uma associação de desen-

volvimento sustentável para o distri-

to de Bela Vista, uma associação de

catadoras e catadores de lixo, uma

associação de voleibol para atendi-

mento a crianças em vulnerabilidade

social.

Contribui-se também com a

regularização fiscal e ou extinção de

mais de dez, entidades sem fins lu-

crativos, que estavam com proble-

mas junto a Receita Federal.

FC: Qual a sua opinião como Co-

ordenadora do Projeto, a respeito dos

retornos advindos do NAF?

MM: Os retornos do NAF nestes 18

(dezoito) meses de funcionamento

são muito bons, o resultado positivo

é que hoje o núcleo da UPF, é mode-

lo do projeto de parceria da Receita

Federal no Brasil.

Este é o depoimento do

Auditor e Coordenador Nacional do

NAF, Marlon Moraes, “é com satis-

fação e muito orgulho que comunico

a classificação do Projeto dos Nú-

cleos de Apoio Contábil e Fiscal -

NAF entre os vinte finalistas do mais

importante prêmio de inovação na

gestão pública federal, o ENAP.

Professora Mirna Muraro, coor-

denadora geral do NAF na UPF

Sendo o NAF da UPF uma refe-

rência no Brasil em termos de

organização, prestação de servi-

ços à comunidade e qualificação

dos seus alunos participantes,

indicamos o núcleo de vocês para

receber a visita dessa comissão

avaliadora, que deverá se realizar

até, no máximo, o próximo dia 7

de novembro de 2014.

Além de já sermos mode-

lo a nível nacional de atendimen-

tos e novas iniciativas, pode-se

citar os seguinte dados de atendi-

mentos e trabalhos realizados no

ano de 2014 entre os meses de

março a setembro, por todos os

NAF´s da UPF:

- Número de usuários

externos beneficiados – 225 pes-

soas /entidades.

- Número de atendimen-

tos, procedimentos individuais –

aproximadamente 500 procedi-

mentos.

- Número de atendimen-

tos (oficinas, grupos, palestras,

roda de conversas) – 10, sendo

palestras sobre imposto de renda

de pessoa física, ITR, sobre pro-

cedimentos fiscais e contábeis

para entidades imunes e isentas,

palestras sobre tributação de em-

presas ou tributação na pessoa

física, para acadêmicos finalistas

dos cursos de direito em Soleda-

de, Química e Design em Passo

Fundo.

- Foi criado, um jornal –

Folha Contábil – NAF Campus

Casca, dois blogs (NAF de Lagoa

Vermelha e de Sarandi), murais

com informações importantes

sobre a profissão contábil.

O Núcleo de Apoio

Contábil e Fiscal é um proje-

to desenvolvido por Institui-

ções de Ensino Superior de

Ciências Contábeis incenti-

vado e apoiado pela Receita

Federal do Brasil, oferece à

comunidade em que está

inserido serviços contábeis e

fiscais gratuitos a pessoas

tanto físicas quanto jurídicas

de baixa renda. Ajuda na

abertura e orientações às

MEI’s (micro-

empreendedores individu-

ais), micro-empresas e enti-

dades sem fins lucrativos. A

qualificação do futuro profis-

sional, tanto por proporcio-

nar a aplicação prática do

aprendizado, como pela ge-

ração de conhecimento fiscal

através, por exemplo, de

discussões, criação de pales-

tras, grupos de estudo e trei-

namentos.

Após a premiação

do projeto NAF no Prêmio

de criatividade e inovação

da Receita Federal no ano

de 2011, o projetou foi alça-

do, no ano de 2012, ao nível

estratégico nacional. Os

NAF é um projeto imple-

mentado dentro das Univer-

sidades, especialmente nas

faculdades de contabilidade.

Os NAF’s, trazem

diversas vantagens para o

cidadão da comunidade e

para o Estado, entre as quais

destacam-se:

- Redução dos custos de

acesso aos serviços

prestados pela Adminis-

tração Tributária;

- Redução dos custos de

acesso à obtenção de

benefícios previdenciá-

rios;

- Redução da informalidade

econômica;

- Ampliação do acesso à

informação;

- Assistência contábil e fis-

cal a pessoas de baixa

renda;

- Geração de conhecimento

fiscal no âmbito univer-

sitário;

- Fortalecimento da forma-

ção prática dos estudan-

tes de contabilidade e

comércio exterior;

- Formação da cidadania

fiscal.

No entanto está

entre os principais objetivos

do NAF, conforme modela-

do pela RFB: Reduzir as

barreiras de acesso dos hi-

possuficientes, permitindo

que, por meio das Universi-

dades, com apoio técnico da

RFB, seja oferecido suporte

contábil e fiscal; Agir, por

meio de cooperação realiza-

da entre a RFB e as Univer-

sidades, como centro de ge-

ração de conhecimento fis-

cal, por meio de grupos de

estudo, palestras, seminários,

visitas guiadas à Administra-

ção Tributária e treinamen-

tos; Promoção da educação

fiscal, compreendida como

um processo de ensino e

aprendizagem que tem como

objetivo fomentar uma cida-

dania ativa, participativa e

solidária, mediante a com-

preensão tanto dos direitos

quanto dos deveres fiscais.

Com a implementa-

ção dos NAF dentro das

Universidades especialmente

nas faculdades de Ciências

Contábeis as vantagens são

claras para todos os partici-

pantes da iniciativa. A co-

munidade sai ganhando com

um atendimento voltado às

suas questões relevantes

mais básicas. Os escritórios

de contabilidade ganham,

pois podem direcionar casos

mais simples para o NAF. A

Receita Federal ganha, pois

cumpre seu papel na educa-

ção fiscal, por via direta, e

de atendimento, por via indi-

reta. Ganha também através

da aproximação e da capaci-

tação da classe contábil. Ga-

nha, principalmente, a Insti-

tuição de Ensino Superior de

três modos: através da for-

mação de seus alunos com o

auxílio da RFB, pelo fortale-

cimento de sua imagem fren-

te à comunidade onde se

insere, e pela melhoria de

sua avaliação diante das au-

toridades educacionais ofici-

ais.

Página 4 Folha Contábil

“Os NAF é

um projeto

implementado

dentro das

Universidades,

especialmente nas

faculdades de

contabilidade.”

O que são os NAF?

Página 5 Folha Contábil

Brasília - Oito estados

decidiram aumentar em 2015 o

teto de faturamento para a ade-

são de micro e pequenas empre-

sas no Supersimples, regime

tributário que reduz a carga fis-

cal em cerca de 40%.

É o que aponta levanta-

mento realizado pela Confede-

ração Nacional da Indústria

(CNI), com base em informa-

ções coletadas pelas federações

coligadas junto aos governos

estaduais.

A decisão dos estados

pode estimular o governo fede-

ral a dobrar - de R$ 3,6 milhões

para R$ 7,2 milhões - o limite

de receita anual do Supersim-

ples, segundo estudo apresenta-

do ao ministro da Micro e Pe-

quena Empresa, Guilherme Afif

Domingos.

O cenário atual inibe,

porém, o aumento de renúncias

tributárias por causa de queda

na arrecadação federal e déficit

nas contas públicas avaliado em

R$ 25 bilhões.

O aumento do sublimite

do Supersimples é uma estraté-

gia usada pelos governos esta-

duais para atrair, manter e esti-

mular micro e pequenas empre-

sas, principalmente por causa

da geração de empregos.

No último dia 31, os es-

tados ficaram de prestar essas

informações ao Comitê Gestor

do Simples Nacional, vinculado

à Receita Federal, que vai publi-

car em breve informações ofici-

ais sobre os sublimites.

De acordo com a CNI,

quase 60% dos estados que po-

dem utilizar sublimites para in-

cluir uma empresa no Simples

Nacional passarão a utilizar o

teto federal de faturamento, de

R$ 3,6 milhões, em 2015.

Isso porque, entre os oito

estados que já anunciaram mu-

danças no critério, Ceará, Mara-

nhão e Sergipe adotaram o limite

nacional.

Mato Grosso do Sul, Pa-

rá, Piauí e Tocantins ampliaram

seus limites de R$ 1,8 milhão

para R$ 2,52 milhões, enquanto

Roraima decidiu elevar o teto

para empresa beneficiada pelo

Simples de R$ 1,26 milhão para

R$ 1,8 milhão.

Competitividade

Na avaliação da Confederação,

os sublimites estaduais prejudi-

cam a competitividade e encare-

cem a produção dos pequenos

negócios.

Os sublimites só podem ser apli-

cados por estados com produção

igual a menos de 5% do PIB do

País. Isso quer dizer que apenas 5

estados - São Paulo, Rio de Ja-

neiro, Minas Gerais, Paraná e

Rio Grande do Sul - não têm o

direito de adotar faturamentos

menores.

O Simples Nacional permite que

oito tributos, entre eles o ICMS e

o ISS, sejam recolhidos por meio

de apenas um formulário, com

base em uma alíquota única.

Amaro Sales, presidente do Con-

selho Temático de Micro e Pe-

quena Empresa (Compem) da

CNI considera positivo o resulta-

do da campanha, feita anualmen-

te junto aos estados, mas afirma

que o ideal seria acabar com os

sublimites.

A proposta de ampliação do li-

mite faz parte de estudo que a

Secretaria Especial da Micro e

Pequena Empresa da Presidência

da República vai apresentar em

breve à presidente Dilma Rous-

seff, como parte do processo de

aperfeiçoamento do Simples Na-

cional.

"A reforma tributária vem acon-

tecendo de baixo para cima",

assinalou o ministro da Secreta-

ria da Micro e Pequena Empresa,

Guilherme Afif Domingos, ao

anunciar na quinta-feira (30), na

abertura da 14ª Convenção Naci-

onal ABF Franchising, que vai

prosseguir com uma série de me-

didas para facilitar ainda mais os

pequenos negócios.

Ele enfatizou que as empresas

têm direito constitucional de tra-

tamento diferenciado, simplifica-

do e favorecido.

Por Abnor Gondim

Fonte: DCI-SP

Estados devem elevar seus limites de adesão ao Simples no próximo ano

Governo federal estuda fazer o mesmo com o teto nacional para o sistema, que pode dobrar dos atuais R$

3,6 milhões de faturamento anual para R$ 7,2 milhões, segundo proposta apresentada

Página 6 Folha Contábil

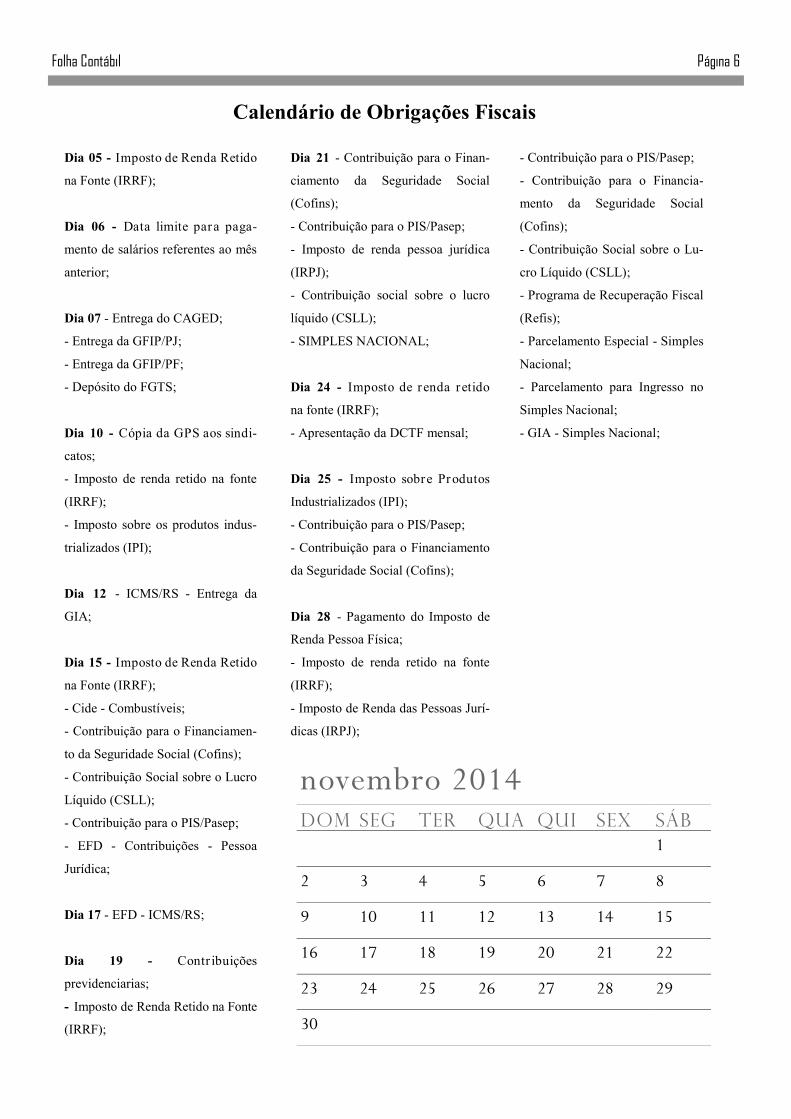

Dia 05 - Imposto de Renda Retido

na Fonte (IRRF);

Dia 06 - Data limite para paga-

mento de salários referentes ao mês

anterior;

Dia 07 - Entrega do CAGED;

- Entrega da GFIP/PJ;

- Entrega da GFIP/PF;

- Depósito do FGTS;

Dia 10 - Cópia da GPS aos sindi-

catos;

- Imposto de renda retido na fonte

(IRRF);

- Imposto sobre os produtos indus-

trializados (IPI);

Dia 12 - ICMS/RS - Entrega da

GIA;

Dia 15 - Imposto de Renda Retido

na Fonte (IRRF);

- Cide - Combustíveis;

- Contribuição para o Financiamen-

to da Seguridade Social (Cofins);

- Contribuição Social sobre o Lucro

Líquido (CSLL);

- Contribuição para o PIS/Pasep;

- EFD - Contribuições - Pessoa

Jurídica;

Dia 17 - EFD - ICMS/RS;

Dia 19 - Contr ibuições

previdenciarias;

- Imposto de Renda Retido na Fonte

(IRRF);

Dia 21 - Contribuição para o Finan-

ciamento da Seguridade Social

(Cofins);

- Contribuição para o PIS/Pasep;

- Imposto de renda pessoa jurídica

(IRPJ);

- Contribuição social sobre o lucro

líquido (CSLL);

- SIMPLES NACIONAL;

Dia 24 - Imposto de renda retido

na fonte (IRRF);

- Apresentação da DCTF mensal;

Dia 25 - Imposto sobre Produtos

Industrializados (IPI);

- Contribuição para o PIS/Pasep;

- Contribuição para o Financiamento

da Seguridade Social (Cofins);

Dia 28 - Pagamento do Imposto de

Renda Pessoa Física;

- Imposto de renda retido na fonte

(IRRF);

- Imposto de Renda das Pessoas Jurí-

dicas (IRPJ);

- Contribuição para o PIS/Pasep;

- Contribuição para o Financia-

mento da Seguridade Social

(Cofins);

- Contribuição Social sobre o Lu-

cro Líquido (CSLL);

- Programa de Recuperação Fiscal

(Refis);

- Parcelamento Especial - Simples

Nacional;

- Parcelamento para Ingresso no

Simples Nacional;

- GIA - Simples Nacional;

Calendário de Obrigações Fiscais

novembro 2014 DOM SEG TER QUA QUI SEX SÁB

1

2 3 4 5 6 7 8

9 10 11 12 13 14 15

16 17 18 19 20 21 22

23 24 25 26 27 28 29

30

Página 7 Folha Contábil

“Conhecer a

rentabilidade e os

custos do negócio

se torna o ponto de

partida para a

sustentabilidade

das empresas”

Entrevista com aluno egresso Tiago Coser

Tiago formou-se em Ciências Contábeis pela UPF em 2013 e atualmente está cursando

Mestrado na UNISINOS

FC: Tiago, em que ano você se

formou pela UPF em Ciências

Contábeis?

Conte-nos um pouco sobre sua

trajetória acadêmica.

TC: Demorei 8 anos para a

conclusão do curso por dar mais

valor ao lado profissional em

frente aos estudos, mas me de-

parei com limitações na carreira

profissional assumida pela fragi-

lidade acadêmica, segue um

breve histórico.

Iniciei o curso de ciências contá-

beis na UCS - Universidade de

Caxias do Sul, Campus Nova

Prata em Janeiro de 2005, em

2008 fui transferido em meu

trabalho para Porto Alegre onde

ingressei em na UNIFIN - Fa-

culdade São Francisco de Assis,

nesta transição não aproveitei

1,5 de curso (UCS).

Novamente em 2010 recebi uma

nova proposta profissional e

ingressei na UPF, onde finalizei

o curso em 2013/1.

FC: No per íodo entre a gradu-

ação e o Mestrado, como foi sua

preparação para o ingresso?

TC: No mesmo ano que con-

clui o curso de contábeis iniciei

o MBA em Gestão Comercial e

Marketing Estratégico na UPF,

a fim de ampliar o conhecimen-

to em outra área. Quanto à pre-

paração, iniciei em 2011 com o

curso de Inglês, sendo requisito

para o mestrado. E no segundo

semestre de 2014 intensifiquei

os estudos focando no teste,

com aproximadamente 3 horas

diárias, não basta ter sorte para o

processo seletivo é necessário

muito conhecimento.

FC: A sua área de atuação é

custos. Na sua visão, qual a im-

portância da mesma para as

empresas, principalmente no

mercado atual, o qual é muito

competitivo e mudanças ocor-

rem diariamente?

TC: Atuo na área de controle

de gestão, a qual contempla

custos e controladoria. Quanto

ao mercado contemporâneo

não podemos afirmar que to-

dos os setores enfrentam a

competitividade, mas sofrem a

incidência da era da informa-

ção, que por sua vez desenca-

deia e facilita a economia ao

nível global. O conhecimento

dos custos e a gestão dos mes-

mos se torna importante para

empresas desde sempre, mas

para competir em economias

globalizadas e caracterizadas

pela velocidade nas mudanças,

conhecer a rentabilidade e os

custos do negócio se torna o

ponto de partida para a susten-

tabilidade das empresas. Em-

presas que se mantém no mer-

cado sem o conhecimento de

seus custos possivelmente pos-

suem um negócio muito rentá-

vel e ou diferenciado, mesmo

para estas empresas a gestão

de custos possibilitaria buscar

melhorias em seus custos e por

sua vez na rentabilidade como

um todo. O tema de custos em

grande parte das empresas é

abordado na fase inicial, ou

seja, voltado para a mensura-

ção dos eventos ocorridos,

limitando-se a visão interna

da organização. O mundo dos

custos é mais abrangente, há a

necessidade de incorporar o

pensamento estratégico em

suas ações, contemplando as

variáveis externas (clientes,

fornecedores, etc.) em suas

decisões, gerenciando os re-

cursos futuros que se transfor-

marão em custos após o con-

sumo. Há muito que se estu-

dar e avançar sobre o tema

custos, a fim de torna-lo um

elemento fundamental na

elaboração da estratégia, dei-

xando o foco na mensuração

de eventos passados para a

gestão dos recursos futuros. A

empresa precisa conhecer os

custos atuais, mas principal-

mente gerenciar os recursos

que proporcionarão ganhos

em um horizonte de longo

prazo.

FC: Para finalizar , deixe

seu recado para os alunos que

desejam aperfeiçoar-se no

campo da Contabilidade de

custos.

TC: O avanço da área de

custos desencadeou inúmeras

atividades estratégicas e com

isso novas oportunidades para

os profissionais. A muito es-

paço no mercado e com remu-

neração acima da média da

classe dos contadores. Não se

assuntem com os números de

custos, basta entender o signi-

ficado deles e construir uma

carreira profissional diante

disso.

Aluno egresso Tiago

Coser

UPF Campus Casca

Rua Barão do Rio Branco, 375

Telefone: (54) 3347—2850

E-mail: [email protected]

Organização

O Jornal folha Contábil é editado mensalmente pelo Núcleo de apoio Contábil e

Fiscal (NAF) da UPF Campus Casca. O mesmo traz informações e notícias sobre contabi-

lidade, artigos publicados por alunos e professores, cursos e informações diversas a res-

peito da ciência contábil e da Universidade de Passo Fundo. Mesmo sendo editado pelo

NAF, a participação é aberta a todos os membros da comunidade universitária, colaboran-

do para reforçar o senso de pertinência e a noção de que somos todos partes determinan-

tes no sucesso processo.

O jornal é uma forma de estender o trabalho do NAF e levar conhecimento e infor-

mação ao público externo à universidade, informando a respeito dos acontecimentos e

eventos sediados pela mesma, além de divulgar o trabalho do núcleo, com o objetivo de

prestar serviços e auxiliar a comunidade em assuntos contábeis e fiscais.

Jornal do curso de Ciências Contábeis | UPF Campus Casca

Estamos no Facebook!

Acesse a página

Ciências Contábeis UPF

Campus Casca e

Coordenado pelo Prof. Nelton

Carlos Conte

Editores:

Charline Fanton - [email protected];

Everton Bisinella - [email protected];

Jessica Conte - [email protected];