Além do Microcrédito: Seguro, Poupança e as Microfinanças ...§as.pdf · crédito, são...

84

1 Além do Microcrédito: Seguro, Poupança e as Microfinanças Nordestinas

Transcript of Além do Microcrédito: Seguro, Poupança e as Microfinanças ...§as.pdf · crédito, são...

1

Além do Microcrédito: Seguro,

Poupança e as Microfinanças Nordestinas

2

“Além do Microcrédito: Microsseguros, Poupança e as Microfinanças Nordestinas” / Coordenação Marcelo Côrtes Neri. - Rio de Janeiro: FGV, CPS, 2012.

79 pags.

1. Microsseguros. 2. Acesso a mercado 3. Proteção Social 4. Mercado de Seguros 5. Baixa Renda I. Neri, M.C.; II. Fundação Getulio Vargas, Centro de Políticas Sociais.

3

Índice

1. Visão Geral

2. Marco Conceitual do Seguro e da Poupança

3. Definições de Microsseguros e de Microfinanças

4. Demanda de Microfinanças de Clientes do Agroamigo

5. Mercado de Microsseguros e os Microempresários Urbanos

Nordestinos

6. O Mercado de Microsseguros e Previdência Complementar no

Nordeste

7. Quais são os principais determinantes da demanda por

Microsseguro?

Bibliografia

Anexo

4

5

“Além do Microcrédito:

Seguro, Poupança e as Microfinanças Nordestinas”

1. Visão Geral

O campo das microfinanças é formado por elementos de crédito, poupança e

seguro. Poupança é um objeto de estudo mais tradicional podendo ser conceitualmente

expressa como um crédito negativo, ou vice-versa. Ao mesmo tempo em situações onde

o mercado segurador não está minimamente desenvolvido a poupança, e mesmo o

crédito, são substitutos imperfeitos do seguro.

Nossa ignorância sobre poupança impressiona pela sua centralidade ao

desenvolvimento do país e para o bem estar dos brasileiros. A taxa de poupança

doméstica brasileira é metade da chinesa e um quarto da taxa familiar deles. Seria a

acumulação de poupança tema de sociedades ricas? A literatura de desenvolvimento

nega. O jovem agricultor indiano que poupa frente às intempéries climáticas, ou sofre as

conseqüências de não faze-la, é figurinha fácil nos estudos internacionais. Mas e o

agricultor nordestino que já foi personagem de Vidas Secas, sabemos pouco sobre ele.

A literatura até recentemente dava ênfase a questão do microcrédito do que aos

microsseguros. Isto começa a mudar. Face a crise do microcrédito indiana e a luz de

experimentos empíricos aleatórios com destaque as avaliações do Poverty Lab do MIT.

Alguns prevem que o papel do microsseguro nos nos próximos 20 anos será similar ao

desempenhado àquele desempenhado pelo microcrédito nos últimas décadas, processo

este que culmina com o Prêmio Nobel da Paz concedido ao Grameen Bank a seu

fundador.

O objetivo deste texto é ir além do microcrédito endereçado nas outras partes

deste projeto e estudar hábitos de poupança, seguro e outros comportamentos

financeiros das famílias conferindo especial atenção ao caso nordestino e a população

de baixa renda com vistas a subsidiar decisões no âmbito dos programas de

Microfinanças do Banco do Nordeste. Fornecemos inicialmente um marco teórico sobre

o comportamento das famílias e suas relações a partir de algumas das principais

contribuições encontradas na literatura internacional. Utilizamos depois um amplo

painel a partir de análises pontuais relativas bases de dados diversas como as do

programa uma amostra do programa Agroamigo onde conseguimos investigar o papel

6

de outras decisões financeiras dos clientes do microcrédito. Utilizamos dados da ECINF

para traçar um perfil do acesso aos diversos tipos de seguros e razões para sua não uso

entre os microempresários do setor urbano nordestino. Finalmente, posteriormente

ampliamos o foco para analisar a demanda por microseguros e Previdencia

Complementar, como modalidade de poupança de longo prazo. da população rural e

urbana nordestina vis a vis a de outras regiões do país.

7

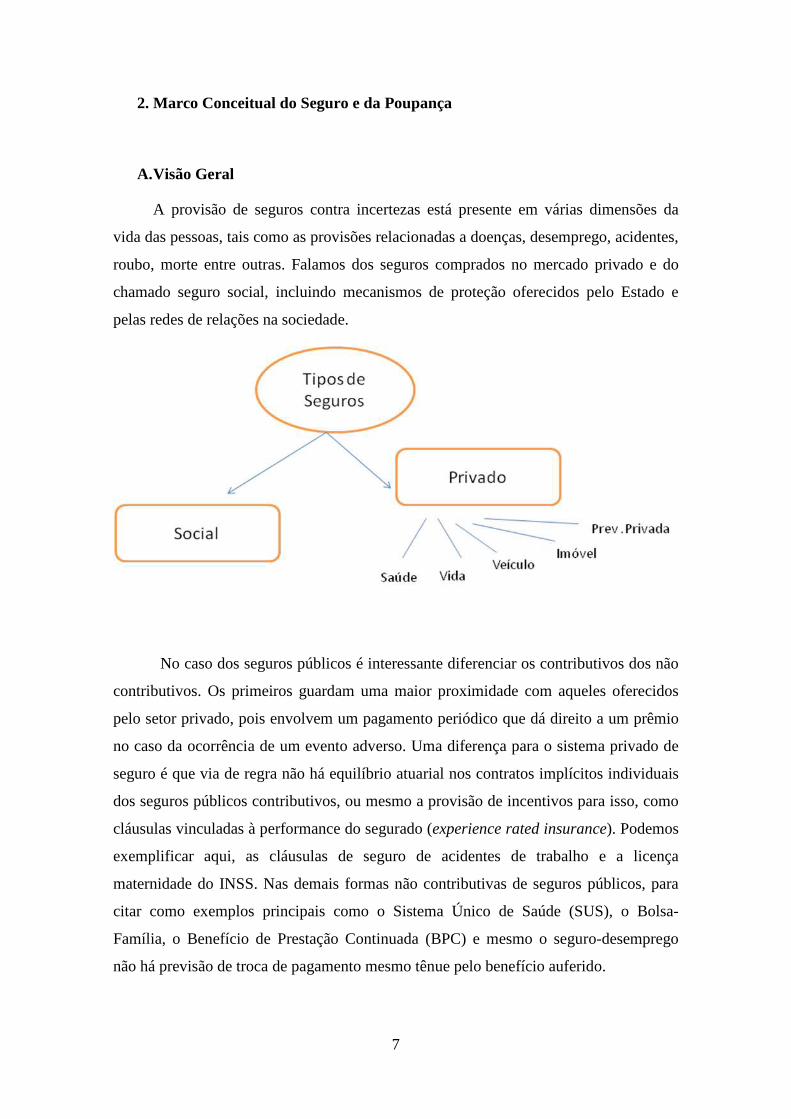

2. Marco Conceitual do Seguro e da Poupança

A. Visão Geral

A provisão de seguros contra incertezas está presente em várias dimensões da

vida das pessoas, tais como as provisões relacionadas a doenças, desemprego, acidentes,

roubo, morte entre outras. Falamos dos seguros comprados no mercado privado e do

chamado seguro social, incluindo mecanismos de proteção oferecidos pelo Estado e

pelas redes de relações na sociedade.

No caso dos seguros públicos é interessante diferenciar os contributivos dos não

contributivos. Os primeiros guardam uma maior proximidade com aqueles oferecidos

pelo setor privado, pois envolvem um pagamento periódico que dá direito a um prêmio

no caso da ocorrência de um evento adverso. Uma diferença para o sistema privado de

seguro é que via de regra não há equilíbrio atuarial nos contratos implícitos individuais

dos seguros públicos contributivos, ou mesmo a provisão de incentivos para isso, como

cláusulas vinculadas à performance do segurado (experience rated insurance). Podemos

exemplificar aqui, as cláusulas de seguro de acidentes de trabalho e a licença

maternidade do INSS. Nas demais formas não contributivas de seguros públicos, para

citar como exemplos principais como o Sistema Único de Saúde (SUS), o Bolsa-

Família, o Benefício de Prestação Continuada (BPC) e mesmo o seguro-desemprego

não há previsão de troca de pagamento mesmo tênue pelo benefício auferido.

8

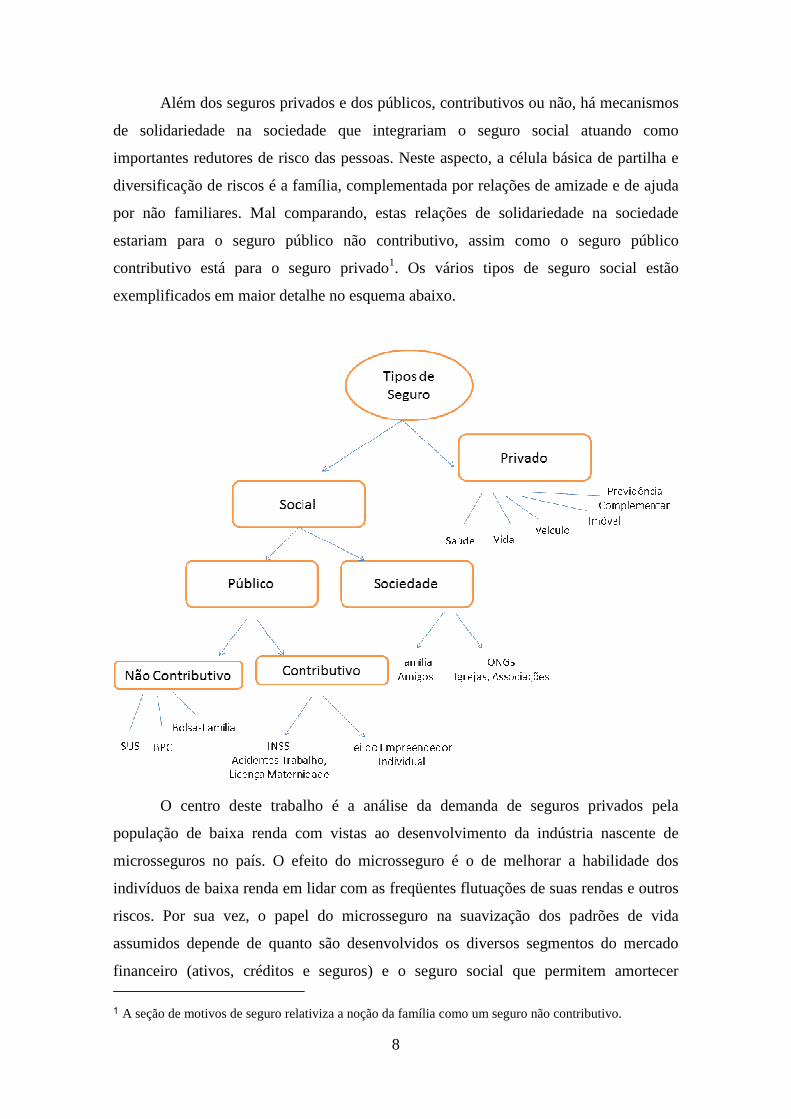

Além dos seguros privados e dos públicos, contributivos ou não, há mecanismos

de solidariedade na sociedade que integrariam o seguro social atuando como

importantes redutores de risco das pessoas. Neste aspecto, a célula básica de partilha e

diversificação de riscos é a família, complementada por relações de amizade e de ajuda

por não familiares. Mal comparando, estas relações de solidariedade na sociedade

estariam para o seguro público não contributivo, assim como o seguro público

contributivo está para o seguro privado1. Os vários tipos de seguro social estão

exemplificados em maior detalhe no esquema abaixo.

O centro deste trabalho é a análise da demanda de seguros privados pela

população de baixa renda com vistas ao desenvolvimento da indústria nascente de

microsseguros no país. O efeito do microsseguro é o de melhorar a habilidade dos

indivíduos de baixa renda em lidar com as freqüentes flutuações de suas rendas e outros

riscos. Por sua vez, o papel do microsseguro na suavização dos padrões de vida

assumidos depende de quanto são desenvolvidos os diversos segmentos do mercado

financeiro (ativos, créditos e seguros) e o seguro social que permitem amortecer 1 A seção de motivos de seguro relativiza a noção da família como um seguro não contributivo.

9

choques adversos. A avaliação do efeito do microsseguro sobre o bem estar, e a própria

demanda pelos diversos tipos de microsseguros requer uma análise da dinâmica do

processo de renda individual e uma avaliação das instituições complementares e

substitutas que condicionam seu comportamento financeiro. Nestes aspectos o risco de

entrada na pobreza baseada em renda do trabalho era de cerca de 15% a cada mês

segundo Barros et all. (1992). Neri (2000) estima a probabilidade de entrada na pobreza

no período pós-estabilização e estima taxas de entrada na pobreza de 8,2% entre dois

meses consecutivos e de 9% entre dois meses 12 meses à parte. Por outro lado, o Brasil

dispõe de um sistema financeiro razoavelmente desenvolvido mas ainda pouco voltado

para a baixa renda, em particular no ramo de seguros. Finalmente, há uma oferta de

seguro social por parte do Estado brasileiro relativamente bem desenvolvida vis a vis

outros países de nível de renda similar. Estas redes de proteção públicas estão em

constante expansão e mutação. Como resultado, a distribuição de renda do país tem

mudado de forma acelerada nos últimos nove anos com incorporação de cerca de 49

milhões de pessoas as classes ABC, uma Espanha. Isso exige uma indústria de

microsseguros privada bem sintonizada com as novas oportunidades de negócio de

pessoas em mobilidade ascendente necessitadas de proteção para manter seus padrões

de vida recém conquistados e para descer na escala de renda com a oferta de seguros até

onde ela nunca foi antes. Esta sobreposição de efeitos e mudanças em direções

contrárias exige um trabalho empírico que norteie as empresas que almejam explorar o

mercado de seguros no Nordeste do Brasil.

Um primeiro desafio assumido é estimar relações de complementariedade e de

substituição entre os vários tipos de seguro públicos, familiares e aqueles adquiridos nos

mercados privados. Faremos uma análise cruzada de componentes dos diferentes

modalidades de seguro sobre a demanda de seguro privado. Isto é, veremos até que

ponto a presença de outros dispositivos privados, públicos e familiares redutores de

risco afetam o comportamento privado de aquisição de seguros. Por exemplo, em que

medida a contribuição para a previdência pública, o recebimento de benefícios do

Bolsa-Família, ou a presença de outros tipos de seguros privados afetam a demanda de

seguros privados específicos como saúde, vida, veículo, imóvel, outros e previdência

complementar. Outro desafio é incorporar os efeitos de diferentes tipos de risco na

demanda por estes seguros como aqueles associados ao desemprego, idade, violência

etc. No que tange as relações familiares trabalharemos com os conceitos de despesas de

10

seguros em bases familiares per capita e individuais como cenários extremos da

operação, ou não, de mecanismos de diversificação de riscos dentro dos domicílios. Ao

longo da pesquisa estudaremos em detalhe as relações entre demanda de seguros e renda

visando entender as potencialidades do microsseguros vis a vis a mudanças na

distribuição de renda e na oferta de produtos mais ajustados à baixa renda.

Buscamos traduzir diferentes fontes de risco através dos efeitos observáveis

sobre a renda do trabalho captadas a partir de dados longitudinais que acompanham as

mesmas pessoas e famílias ao longo do tempo. Mais uma vez a comparação destes entre

os níveis de análise do indivíduo e familiar permitirá nos aproximar dos efeitos da

família como célula básica de diversificação de riscos laborais. A integração de

diferentes modalidades de seguros privados será feita através da discriminação das

diferentes despesas monetárias de seguro observadas na Pesquisa de Orçamentos

Familiares (POF). Buscamos caracterizar a demanda de microsseguros usando a

demanda por seguros em geral por toda a população para efeito de comparação.

O trabalho está composto de seções centrais fora esta introdução, a conclusão e o

sumário executivo. Na seção dois fazemos uma breve retrospectiva da literatura

econômica sobre motivações financeiras dos indivíduos e suas famílias a guisa de uma

referencial conceitual para interpretar a demanda de diferentes tipos de seguros e de

poupança pela população de baixa renda. Este sumário inclui efeitos de risco de renda

de curto prazo, de trajetórias de longo prazo associados ao ciclo de vida e heranças, das

interações entre indivisibilidade de bens e restrições de crédito, restrições de

sobrevivência e atitudes em relação a riscos. Na seção três apresentamos uma breve

descrição dos microdados de despesas privadas de seguros usadas neste trabalho,

quantificando inicialmente a partir delas os diferentes segmentos mercado de seguros

como um todo. Na seção quatro discutimos os conceitos de microsseguros à luz da

literatura de microfinanças, analisamos a demanda de seguros ao longo da distribuição

de renda brasileira e propomos a definição prática utilizada. Na cinco, mensuramos o

mercado de microsseguros.

B. Os Motivos do Consumidor: Teoria

O objetivo desta seção é fazer à luz da literatura econômica uma breve descrição

conceitual das motivações por traz do comportamento de demanda por diferentes tipos

11

de seguro pelos indivíduos. A decisão de quanto consumir e quanto se auto-segurar

através de poupança, ou quanto adquirir seguros é a decisão de se gastar dinheiro agora

em oposição a retê-lo para financiar consumo futuro, seja para alguma razão específica,

ou para fazer frente a alguma contingência futura. Desta forma, a base apropriada para

análise de todos os bens e serviços reais e financeiros vistos de forma conjunta é a teoria

da escolha intertemporal, que analisa os dilemas (trade-offs) entre o futuro e o presente

num contexto de incertezas. A versão mais simples possível desta abordagem é a

chamada Robinson Crusoé encontrada nos livros textos de microeconomia, onde o

consumidor, morando sozinho sem mercados e com certezas em um mundo com apenas

dois períodos, escolhe quanto gastar amanhã. Discutimos extensões deste aparato

intertemporal básico para modelar a decisão individual de compra de diferentes tipos de

seguro ao longo do ciclo de vida.

i. Desemprego, Risco de Renda e o Motivo Precaucional

A demanda por seguros se dá devido às incertezas, que afetam o bem estar das

pessoas. Dado que o seguro fornece recursos que estarão disponíveis no futuro em caso

de ocorrência de choques adversos a decisão de demandar seguro, ou auto-seguro

através de poupança, está também relacionada com a natureza e extensão da incerteza.

No caso da demanda por motivos precaucionais modelamos os efeitos do risco de renda

do trabalho das pessoas na que são influenciadas por eventos desde desemprego,

inflação, acidentes, doenças entre outras.

Além da incerteza a forma da função utilidade é importante para estabelecer a

necessidade de se proteger de choques adversos de renda. Tecnicamente, a convexidade

da função utilidade marginal é condição necessária para o motivo precaucional. A idéia

é que em tempos ruins, quando o nível de consumo é baixo, as conseqüências são muito

piores do que em tempos bons, quando o nível de consumo é alto. Portanto, a

desutilidade na margem de perdas em consumo próximo aos níveis de subsistência é

maior do que a utilidade marginal de ganhos em caso de surpresas positivas. Os

indivíduos desistirão de alto consumo, quando for possível, a fim de se preparar para

possíveis eventualidades demandando, se possível, seguros no mercado, ou auto-seguro

através de poupança. Neste sentido estes instrumentos financeiros não deveriam ser

tratados como serviços de luxo.

12

Restrição de Sobrevivência

Existe um nível mínimo de consume abaixo do qual a possibilidade de sobrevivência dos indivíduos fica prejudicada A especificação abaixo nos permite introduzir esse fato nos modelos de consumo, ao introduzir a inovação de um bliss level of consumption, que ocorre quando a utilidade marginal do consumo tende a infinito. Essa restrição de sobrevivência pode inibir indivíduos de acumularem capital com altas taxas de retorno. No fundo este ponto magnífica como um caso extremo a importância dos efeitos precaucionais discutidos.

( ) ( )minln CCCU t

t−=

( ) ( )min

1´

CCCU

tt −

=

Quanto mais incerta for a renda futura maior é a demanda por seguro ou auto-

seguro e menor é o consumo presente de outros bens e serviços. Esse motivo

precaucional é fortalecido pela existência de restrição a crédito. A possibilidade de

tomar empréstimos em tempos ruins é uma alternativa que transmite segurança.

Contudo se essa alternativa não pode ser utilizada, provisão de seguro ou poupança deve

ser feita para tais eventualidades. Sem acesso a contratos de crédito, consumidores

devem prover recursos com essa finalidade, através da acumulação adicional de ativos

ou de apólices de seguro.

Box: O Motivo Precaucional Um caso do motivo precaucional que pode ser solucionado explicitamente é o de

coeficiente de aversão ao risco absoluta constante (CARA). Suponha que o consumidor maximize:

13

max Et [∑ (-1/α) exp (-αCt)/0 ] sujeito a At+1 = (At + Yt - Ct ) e Yt = Y t-1 + e t e t ~ N(0,σ )

O consumidor tem aversão a risco absoluto constante, com coeficiente α e vive por T períodos. A taxa subjetiva descontada e igual a taxa de juros sem risco, e elas são ambas iguais a zero. Renda do trabalho segue um caminho aleatório com inovações normalmente distribuídas. A suposição importante é de aversão absoluta ao risco constante. Onde o consumo ótimo satisfaz a seguinte equação de Euler (equação de primeira ordem). Ct+1 = Ct + (ασ)/2 + et (1) A poupança seria igual a:

St = - [1/(T-t)]At + (α (T - t -1) σ) /4 (2) A primeira equação mostra os efeito de incerteza na renda na inclinação

do caminho do consumo (Equação de Euler). Incerteza na renda mais alta e maior prudência levam a uma inclinação mais íngreme, da trajetória do consumo ao longo do tempo. A equação (2) dá o nível de poupança como função da riqueza, renda e incerteza. No caso de “equivalência de certezas” a solução seria dada apenas pelo primeiro termo. Prudência é refletida no segundo termo: quanto maior a incerteza, maior o nível da poupança, para dados níveis de renda e de riqueza.

A equação de Euler (a equação 1) mostra os efeitos de incerteza da renda na inclinação do caminho do consumo. Incerteza na renda mais alta e maior prudência levam a uma inclinação mais íngreme da trajetória do consumo ao longo do tempo. No caso de “equivalência de certezas” a solução seria dada apenas pelo primeiro termo. Prudência é refletida no segundo termo: quanto maior a incerteza, maior o nível da poupança, para dados níveis de renda e de riqueza2. A equação de Euler acima difere dos modelos tradicionais pelo termo adicional as2/2. Esse termo representa uma depressão dos níveis de consumo presente em benefício de consumo futuro. Esse componente precaucionário perde importância à medida que nos movemos na direção do fim do horizonte de vida dos indivíduos. Isto é, à medida que a incerteza vai sendo resolvida, a necessidade de demanda precaucionária por seguros ou por poupança se reduz e o consume tende a aumentar com o passar do tempo. Intuitivamente, incerteza acerca da renda tornam os indivíduos mais cautelosos, fazendo-os reduzir ou adiar consumo presente para o futuro.

Renda Permanente Poupança Precaucional

2 Note-se que o argumento está uma derivada acima do efeito de aversão a risco que afeta a composição do estoque de riqueza. Prudência afeta a decisão de consumo e, para isso, está relacionada à curvatura da utilidade marginal, ou seja, a terceira derivada da função utilidade. além da suavização do consumo ao longo do ciclo da vida.

tempo

Ct Ct

tempo

14

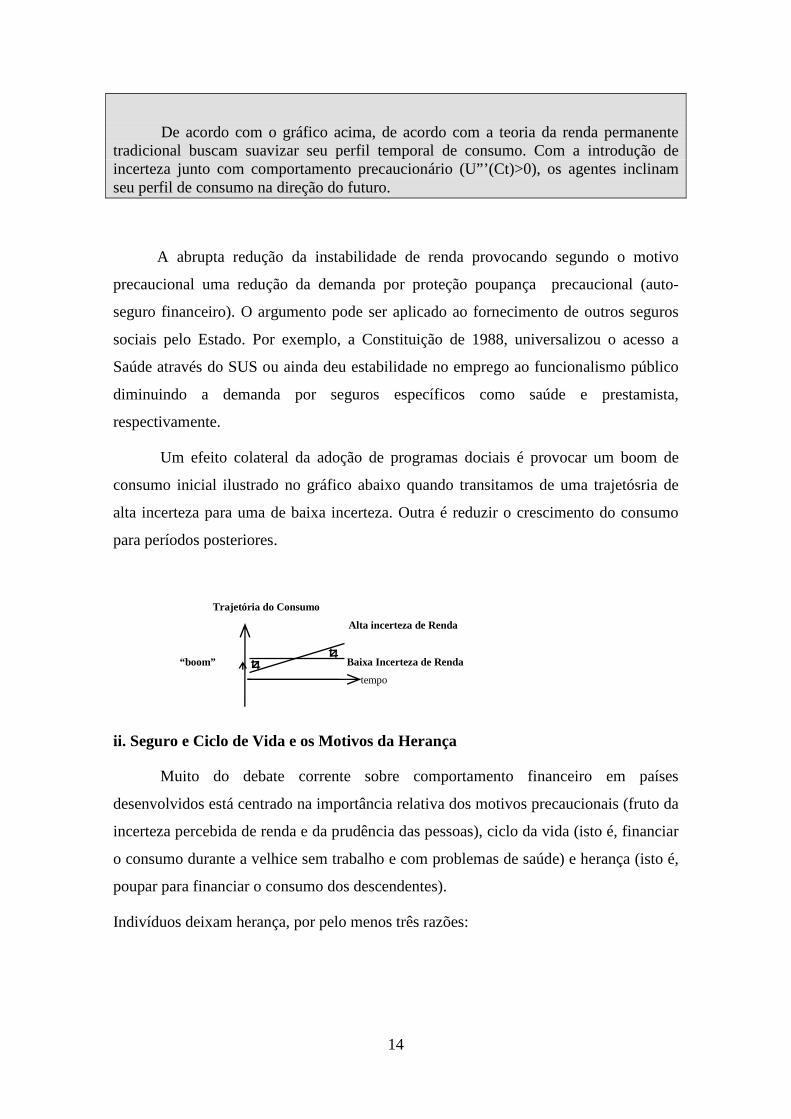

De acordo com o gráfico acima, de acordo com a teoria da renda permanente tradicional buscam suavizar seu perfil temporal de consumo. Com a introdução de incerteza junto com comportamento precaucionário (U”’(Ct)>0), os agentes inclinam seu perfil de consumo na direção do futuro.

A abrupta redução da instabilidade de renda provocando segundo o motivo

precaucional uma redução da demanda por proteção poupança precaucional (auto-

seguro financeiro). O argumento pode ser aplicado ao fornecimento de outros seguros

sociais pelo Estado. Por exemplo, a Constituição de 1988, universalizou o acesso a

Saúde através do SUS ou ainda deu estabilidade no emprego ao funcionalismo público

diminuindo a demanda por seguros específicos como saúde e prestamista,

respectivamente.

Um efeito colateral da adoção de programas dociais é provocar um boom de

consumo inicial ilustrado no gráfico abaixo quando transitamos de uma trajetósria de

alta incerteza para uma de baixa incerteza. Outra é reduzir o crescimento do consumo

para períodos posteriores.

Trajetória do Consumo

Alta incerteza de Renda

“boom” Baixa Incerteza de Renda

tempo

ii. Seguro e Ciclo de Vida e os Motivos da Herança

Muito do debate corrente sobre comportamento financeiro em países

desenvolvidos está centrado na importância relativa dos motivos precaucionais (fruto da

incerteza percebida de renda e da prudência das pessoas), ciclo da vida (isto é, financiar

o consumo durante a velhice sem trabalho e com problemas de saúde) e herança (isto é,

poupar para financiar o consumo dos descendentes).

Indivíduos deixam herança, por pelo menos três razões:

15

1. Altruísmo. Há uma preocupação com as próximas gerações, então poupa-se

para suavizar o nível de consumo entre gerações.

2. Controle. O doador deixa bens para compensar seus herdeiros pelos serviços

fornecidos por eles durante a vida do doador.

3. Acidente. Como a maioria dos indivíduos não sabem quando vão morrer, não

conseguem elaborar um planejamento exato dos recursos que necessitarão até o

último dia de suas vidas. Mantêm sempre com eles uma certa quantia que lhes

permite viver mais do que realmente vivem, deixando, portanto uma certa

quantia quando morrem.

Uma importante fonte de incerteza é a aquela relacionada ao momento da morte

do indivíduo. Quanto maior for a expectativa de vida menor será o consumo que será

realizado depois da aposentadoria para um dado nível de recursos. Sendo assim, quanto

poupar para a aposentadoria depende também do grau de incerteza sobre a data de morte

das pessoas. No caso de altruísmo as pessoas querem demandar seguro de vida para

garantir o padrão de vida do respectivo cônjuge e dos descendentes. No que tange a

incerteza de data da morte isto se aplica mais a provisão de anuidades ou na prática

sistema de pensões e previdência públicas e privadas.

iii. Previdência Complementar e Ciclo da Vida

Poupar para a aposentadoria advém do desejo individual de manter um padrão

estável de consumo ao longo do ciclo da vida. Em função disso, os indivíduos abrem

mão de uma parcela de consumo durante a vida ativa para poder estabilizar o padrão de

consumo na velhice, quando ocorre uma queda no rendimento do trabalho função da

aposentadoria ou aumento de despesas função dos maiores riscos de saúde na terceira

idade. Há portanto, uma acumulação até a data da aposentadoria, a partir daí o estoque

financeiro começa a ser utilizado para complementar os recebimentos a título de

aposentadoria. A versão mais simples do modelo do ciclo da vida é aquela na qual

consumo é constante ao longo da vida, não existe incerteza, a taxa de juros é nula, e a

única mudança na renda que ocorre é quando o consumidor se aposenta. Após a entrada

na idade ativa por volta dos 20 anos o indivíduo começa a acumular ativos até a

aposentadoria para fazer frente as necessidades de consumo posteriores.

16

8

ativos

renda consumo

0 5 10 15 20 25 30 35 40 45 50

Idade Economicamente Ativa

Fonte: Modigliani 1986

Um caminho complementar é olhar para fatores que condicionam preferências,

necessidades e a própria renda do trabalho ao longo do ciclo da vida. Choques de saúde

mais freqüentes na terceira idade são uma possibilidade de efeitos precaucionais e

explicam a maior demanda por seguros na fase mais adiantada do ciclo da vida.

Tamanho de família é outra possibilidade. Os gastos de consumo vão juntos tender a

atingir o pico no meio ou depois da meia-idade em volta do mesmo tempo que a renda

da família atinge o pico3. Quando existem mais pessoas na família, a utilidade na

margem do gasto adicional vai ser alto, então o consumo doméstico ao longo do ciclo

da vida teria a mesma forma da estrutura do domicílio ao longo do ciclo de vida,

aumentando inicialmente com a idade média do chefe do domicílio e decrescendo

depois. Neste contexto o baixo consumo dos idosos pode ser atribuído ao fato da

utilidade marginal dos gastos serem baixos em idades mais avançadas, veja por

exemplo, Börsch-Supan e Stahl (1991).

Claro que o motivo precaucional, restrições a crédito (restrições por liquidez), ou

os efeitos de defasagem de hábitos podem atuar no sentido de reter o consumo corrente,

então pessoas jovens com rendas que seguirão um formato esperado de U-invertido

podem não ter como tomar empréstimos.

iv. Imóveis e Automóveis, Indivisibilidades e Restrições de Crédito

3 Modelos precaucionais e formação de hábito iriam da mesma forma reconciliando a teoria com a

evidência, desde que ambos tendam a baixar o consumo cedo na vida, quando a renda também é baixa. Taxas de juros teriam uma regra similar.

17

Indivíduos restritos por liquidez são aqueles cujo desejo de consumo está além

das disponibilidades de caixa do indivíduo dadas pela renda e ativos líquidos. Quando a

disponibilidade líquida é inferior ao seu desejo de consumo, é por que algum tipo de

restrição de crédito impede o financiamento de seu consumo corrente. Nesse caso, o

indivíduo consome toda a sua renda, ficando preso a uma solução de canto4.

Intuitivamente se esperaria que indivíduos restritos por liquidez não poupassem

ou demandassem seguro, já que são vistos como o excedente de renda em relação ao

consumo. Contudo, alguns dos motivos apresentados para demandar seguro e poupar

podem ser reforçados pela existência de restrição de crédito operantes. Indivíduos

restritos ao crédito seriam induzidos a acumular ativos financeiros como um colchão

(buffer-stock) contra incertezas ou a comprar seguros.

Em geral, nos testes empíricos a restrição por liquidez é avaliada pelo montante

de ativos que os indivíduos dispõem. Segundo Runkle (1991) pessoas com poucos

ativos líquidos teriam dificuldades em tomar empréstimos e portanto estariam restritas

por liquidez. Contudo, autores como Deaton (1992) acreditam que a inabilidade de

tomar empréstimo não implica inabilidade em poupar, podendo existir boas razões para

que consumidores restritos por liquidez acumulem ativos financeiros. Restrições por

liquidez poderiam induzir a uma maior acumulação de ativos.

A acumulação para aquisição de bens indivisíveis, representados principalmente

por imóveis e automóveis, resulta do fato que os fluxos de renda mensal tomados

individualmente não são suficientes para compra de bens indivisíveis e de alto valor

unitário. Essa situação é induzida pela inexistência de mercados de crédito perfeitos,

indutores de restrições por liquidez.

Seguro de bens específicos seria, portanto resultado da interação de dois fatores:

indivisibilidade dos bens e imperfeições no mercado de crédito. Os indivíduos que se

apresentam numa situação de autarquia, sem crédito, no caso de um choque adverso têm

que acumular recursos por conta própria, durante alguns períodos até que possam obter

o bem indivisível abrindo mão de seus serviços5. Similarmente, pessoas que querem

4 Issler et all. (1998) estimou em 80% a parcela da renda afluindo para pessoas restritas por liquidez no Brasil contra 50% do caso americano encontrado na literatura. Se os indivíduos restritos forem os mais pobres, 95% dos consumidores brasileiros estariam restritos no mercado de crédito.

5 A Itália e o Japão são exemplos citados de economias com altas taxas de poupança devido ao

racionamento de crédito.

18

recomeçar um novo negócio, freqüentemente são frustradas pela falta de acesso ao

mercado de capitais, sendo forçadas a acumulação antecipada de riqueza financeira.

v. Sumário dos Motivos e a Demanda de Microsseguro e Poupança

Segundo a vasta literatura sobre comportamentos financeiros das famílias, a

demanda pelo binômio poupança/seguro seria induzida por alguns fatores principais

além da suavização do consumo ao longo do tempo. Alguns destes fatores geram no

campo da literatura da poupança (ou auto-seguro) motivos específicos, mas que no

campo do entendimento da demanda de seguro pode dar origem a apólices com

características específicas, a saber: a) motivos precaucionais, em uma situação de

incerteza de renda ou despesa com relação ao futuro aí temos seguro saúde, seguro-

desemprego, seguro prestamista. b) seguro relacionado bens indivisíveis e de alto valor

unitário como automóveis, imóveis e ativos produtivos ligados a negócios num contexto

de restrição de crédito; c) a própria previdência complementar atua como importante

proteção contra redução de renda do trabalho e choques de saúde na saúde financeira

dos idosos; d) herança, ou seja, caso em que se poupa para financiar o consumo do

cônjuge e descendentes frente o risco de morte justificaria a aquisição de apólice de

seguro de vida. Todos estes motivos são de alguma forma magnificados em indivíduos

de baixa renda. Sem falar que as baixas rendas no Brasil tendem a apresentar mais

volatilidade da renda laboral seja Neri et all (1999). No entanto, indivíduos de baixa

renda estão mais restritos no mercado de seguro, seja pela falta de conhecimento deles

dos serviços oferecidos pela seguradoras, pelo desconhecimento das seguradoras sobre

clientes informais pela dificuldade de observação e cadastro, sem falar nos baixos

valores envolvidos o que dificulta a diluição de custos fixos cadastrais oferta dos

mesmos. Todos estes elementos sustentam o caso para o desenvolvimento da indústria

nascente de microsseguros e com a poupança no país.

vi. O paradoxo da poupança

“quanto mais positivo com as conquistas do Brasil e do Nordeste, mais pessimista

com a já baixa poupança familiar.”

19

Mistérios são frutos da falta de conhecimento. Nossa ignorância sobre poupança

impressiona pela sua centralidade ao desenvolvimento do país e para o bem estar dos

brasileiros. A taxa de poupança doméstica brasileira é metade da chinesa e um quarto da

taxa familiar deles.

Nosso parco conhecimento sobre poupança é restrito a área macro, destaque aos estudos

de João Issler e Samuel Pessoa. Trabalhos microeconométricos, mesmo tabelinhas

descritivas são raros aqui, contrastando com a riqueza de estudos sobre pobreza.

Estudos nacionais baseados em microdados são raridade no país. A ONU escolheu o

Brasil como sede do International Poverty Center, seu think tank global no tema.

Por que estudamos pouco os hábitos financeiros familiares. Seria falta de dados? O

Brasil recordista mundial de inflação teve sempre forte demanda por pesquisas de

orçamento familiares (POF). POFs permitem incorporar efeitos-substituição de

aumentos de preço, gerando índices de inflação mais precisos e baixos. O governo

deveria ter financiado mais POFs, nem que fosse só para pagar menos correção

monetária na dívida pública. Pelo menos hoje, dispomos de POFs nacionais que

permitem não só estimar os determinantes de poupança, como medir melhor indicadores

de pobreza e de desigualdade.

Seria a acumulação de poupança tema de sociedades ricas? A literatura de

desenvolvimento nega. O jovem agricultor indiano que poupa frente às intempéries

climáticas, ou sofre as conseqüências de não faze-la, é figurinha fácil nos estudos

internacionais. A anedota do campo é que há mais estudos sobre poupadores rurais

indianos do que entrevistados em pesquisas domiciliares sobre o tema. Mas e o

agricultor nordestino que já foi personagem de Vidas Secas, sabemos pouco sobre ele.

Um objetivo deste texto é estudar hábitos de poupança vis a vis outros comportamentos

financeiros das famílias conferindo especial atenção ao caso nordestino.

A baixa taxa de poupança familiar inibe o financiamento do investimento requerido para

sustentar altas taxas de crescimento. O Brasil encontra-se num círculo virtuoso onde

democracia, equidade e crescimento se retroalimentam. Agora a minha positividade é

inversamente proporcional com a perspectiva de taxa de poupança das famílias

brasileiras e nordestinas. Nossa taxa condicionada as suas causas centrais é ainda

menor. Senão vejamos:

20

Desigualdade em queda inibe a poupança. Famílias mais pobres, em particular naquelas

onde os filhos estudaram mais tendem a consumir uma parte maior de sua renda. Na

década passada a renda da metade mais pobre cresceu 588% mais que a dos 10% mais

ricos. A desigualdade de renda brasileira continua caindo pelo efeito combinado de

melhoria na distribuição de educação e de programas sociais.

Poupança precaucional é desincentivada pela crescente estabilidade macroeconômica

e pela ampliação do estado de bem estar. Para além de melhora das rendas correntes,

elas provocam redução dos riscos de renda das famílias. A conquista do investiment

grade e os novos programas sociais sob a égide do Brasil Sem Miséria implicam menor

motivação a poupar. Se redistribuir é preciso, Bolsa Família com incentivos à poupança,

tipo fundos de pensão, também é preciso. Ou alternativamente, a oferta destes

instrumentos por outros agentes financeiros com ênfase nos estatais.

Envelhecimento diminui a poupança. Na teoria do Ciclo de Vida do Nobel Franco

Modigliani, idosos despoupam, em particular sob nossas regras constitucionais. Na

transição demográfica em curso, a população idosa cresce três vezes mais rápido que a

total. O aumento de renda dos idosos anunciado pelo gatilho do salário mínimo em

janeiro de 2012 , acaba de disparar reajuste de 14% a despeito dos seus possíveis

méritos inibindo a poupança.

Juros mais baixos, em particular na captação, desestimulam a poupança. As sucessivas

quedas da Selic e a pressão sobre os spreads bancários configuram outro viés de baixa

poupança.

Crédito é despoupança. Apesar da razão crédito/PIB ter dobrado nos últimos oito anos,

é ainda baixa para padrões internacionais. A diminuição das restrições de crédito como

no consignado são exemplares.

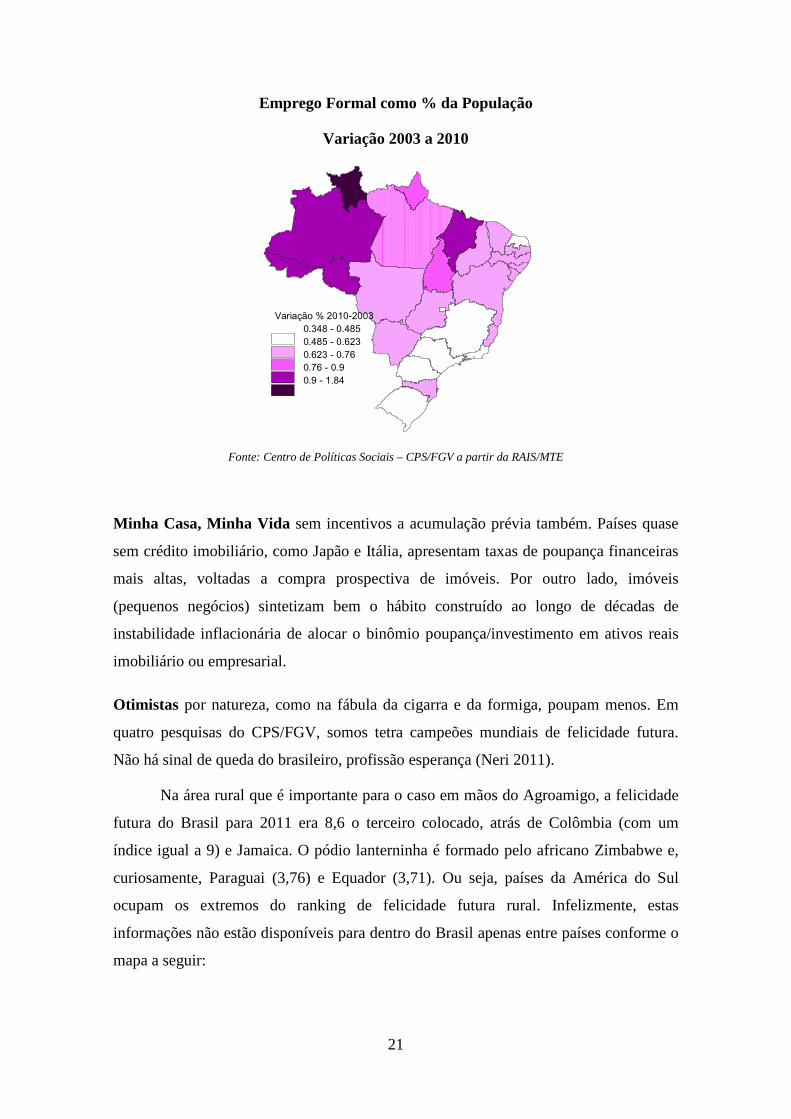

Fatia do trabalho e formalização maiores desestimulam a poupança, dadas garantias

do aviso prévio, FGTS e seguro desemprego. Esta formalização relativa ao total da

população tem evoluído mais no Nordeste conforme o gráfico abaixo demonstra.

21

Emprego Formal como % da População

Variação 2003 a 2010

Fonte: Centro de Políticas Sociais – CPS/FGV a partir da RAIS/MTE

Minha Casa, Minha Vida sem incentivos a acumulação prévia também. Países quase

sem crédito imobiliário, como Japão e Itália, apresentam taxas de poupança financeiras

mais altas, voltadas a compra prospectiva de imóveis. Por outro lado, imóveis

(pequenos negócios) sintetizam bem o hábito construído ao longo de décadas de

instabilidade inflacionária de alocar o binômio poupança/investimento em ativos reais

imobiliário ou empresarial.

Otimistas por natureza, como na fábula da cigarra e da formiga, poupam menos. Em

quatro pesquisas do CPS/FGV, somos tetra campeões mundiais de felicidade futura.

Não há sinal de queda do brasileiro, profissão esperança (Neri 2011).

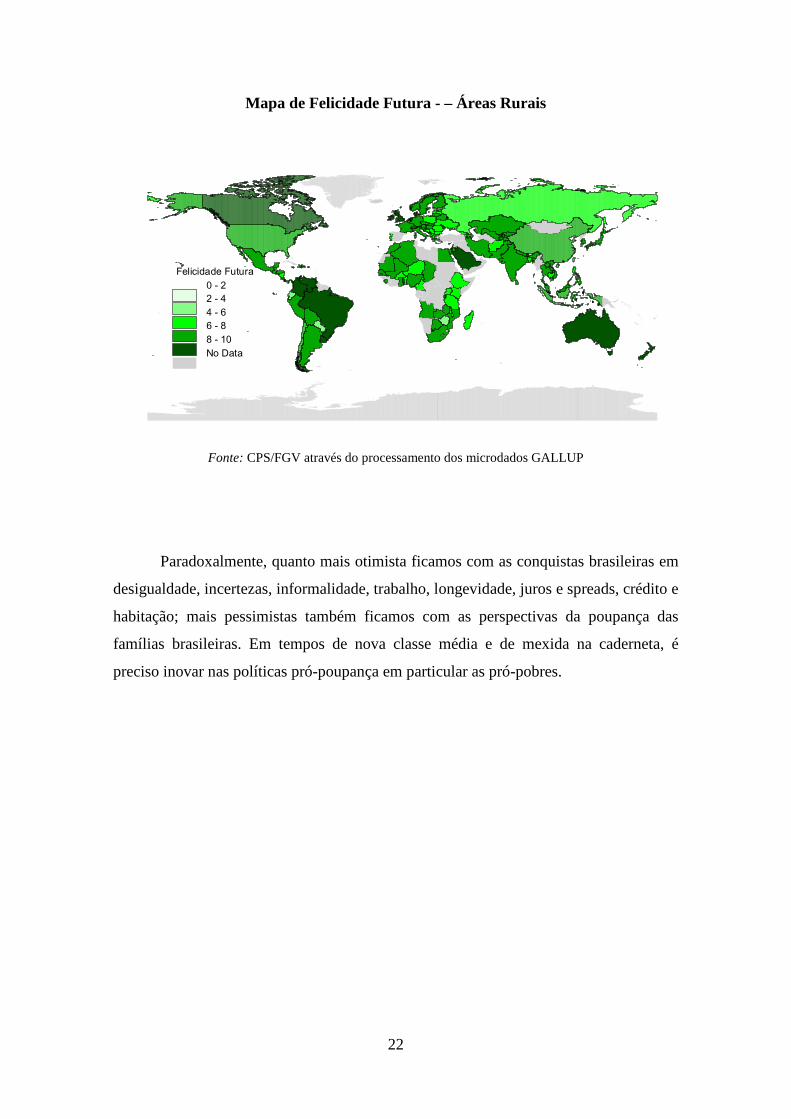

Na área rural que é importante para o caso em mãos do Agroamigo, a felicidade

futura do Brasil para 2011 era 8,6 o terceiro colocado, atrás de Colômbia (com um

índice igual a 9) e Jamaica. O pódio lanterninha é formado pelo africano Zimbabwe e,

curiosamente, Paraguai (3,76) e Equador (3,71). Ou seja, países da América do Sul

ocupam os extremos do ranking de felicidade futura rural. Infelizmente, estas

informações não estão disponíveis para dentro do Brasil apenas entre países conforme o

mapa a seguir:

V a r i a ç ã o % 2 0 1 0 - 2 0 0 30 . 3 4 8 - 0 . 4 8 50 . 4 8 5 - 0 . 6 2 30 . 6 2 3 - 0 . 7 60 . 7 6 - 0 . 90 . 9 - 1 . 8 4

22

Mapa de Felicidade Futura - – Áreas Rurais

Fonte: CPS/FGV através do processamento dos microdados GALLUP

Paradoxalmente, quanto mais otimista ficamos com as conquistas brasileiras em

desigualdade, incertezas, informalidade, trabalho, longevidade, juros e spreads, crédito e

habitação; mais pessimistas também ficamos com as perspectivas da poupança das

famílias brasileiras. Em tempos de nova classe média e de mexida na caderneta, é

preciso inovar nas políticas pró-poupança em particular as pró-pobres.

F e l i c i d a d e F u t u r a0 - 22 - 44 - 66 - 88 - 1 0N o D a t a

23

3. Definições de Microsseguros e de Microfinanças

As últimas décadas presenciaram o advento de tecnologias que possibilitaram o

acesso a crédito a milhões de indivíduos excluídos do setor financeiro tradicional, no

que ficou conhecido como microcrédito. O termo “microcrédito” encontra diferentes

definições. Para Gulli (1998), consiste em serviços financeiros de pequena escala, isto é,

que envolvam valores baixos, enquanto Schreiner (2001) não define o termo pelo valor

emprestado, mas como o crédito concedido a pessoas de baixa renda. O microsseguro

crédito se encaixa no campo das microfinanças e envolve o fornecimento de seguros a

clientes não atendidos pelo setor financeiro tradicional. Já microfinanças referem-se a

uma gama de serviços financeiros diversos, que incluem microcrédito, micropoupanças,

crédito imobiliário, remessas de imigrantes e microsseguros, para citar apenas os

principais. Outros exemplos de programas no campo das microfinanças seriam a

abertura de postos bancários no comércio tradicional (por exemplo, padarias e

mercearias), o que foi recentemente liberado pelo Banco Central.

As instituições de microfinanças fornecem serviços financeiros a clientes que

foram excluídos do setor bancário formal, buscando servir pessoas que as instituições

bancárias tradicionais não consideram valer a pena atender. Pode-se entender famílias

ou atividades econômicas independentes que envolvam um volume reduzido de

recursos, o que compreende desde um vendedor ambulante até uma lojinha com poucos

empregados. Apesar de pequenas, essas atividades podem ser consideradas empresas na

medida em que envolvem agentes que assumem riscos com seus próprios ativos. Esses

microempreendimentos, por sua natureza tipicamente informal e muitas vezes familiar,

freqüentemente não possuem documentação legal, propriedades, nem tampouco salários

regularizados, que consistem nas garantias exigidas pelas instituições bancárias

tradicionais. A chave do sucesso das microfinanças, portanto, é desenvolver produtos e

tecnologias que permitam prover serviços financeiros a esses clientes de forma

sustentável. Isso se tornou possível com o desenvolvimento de tecnologias de sistemas e

métodos de gerenciamento de risco que permitem a concessão de seguros a esses

indivíduos com sérias restrições de ativos, sem documentação formal de renda e sem

histórico de crédito. Criaram-se, assim, canais viáveis de distribuição de seguro,

conseguindo-se reduzir os custos de transação dos pequenos empréstimos e superar os

altos custos fixos unitários associados a apólices muito pequenas, o que sempre foi um

entrave para o acesso dos pobres a mecanismos de seguro.

24

Resumindo, as microfinanças têm por objetivo aumentar a capilaridade do

sistema financeiro nos seus diversos segmentos, dando ênfase especial ao crédito, e

também à poupança e ao seguro, e podem ser percebidas como uma provisão de

serviços financeiros para negócios e famílias tradicionalmente mantidas à margem do

sistema financeiro.

Assimetria de informações e restrição de seguro

A relação entre seguradoras e segurados é marcada pela assimetria de

informações. Há dois principais problemas descritos na literatura: seleção adversa e

risco moral. A primeira envolve o desconhecimento do credor com relação ao tipo do

tomador, isto é, o emprestador não sabe quão propenso ao risco o tomador é quão

honesto, quão responsável etc. Já o risco moral envolve falta de informação do

emprestador sobre o tipo de ação que o tomador pode vir a tomar, nesse caso específico,

o que o tomador fará com o empréstimo, que tipo de investimento escolherá.

A existência de assimetrias na avaliação de contratos entre credores e devedores

proporciona uma quantia menor de crédito disponível do que a demandada. Grande

parte do problema se deve ao fato de o devedor tipicamente dispor de conhecimentos e

tecnologia não compartilhados pelo emprestador, caso contrário o emprestador seria

também o empreendedor.

Uma estratégia muito usada, que explora as interações repetidas entre

seguradores e segurados, é criar a seguinte regra de interação: o banco fornece prêmios

de seguros de crescentes ao longo do tempo (step insurance), condicionado ao não

pagamento dos períodos anteriores, e não renova o seguro se ocorrer um caso mais

extremo. Além disso, o fato de se começar a relação com prêmios maiores permite ao

segurador testar os tomadores antes de diminuir o valor do prêmios, e separar os maus

segurados antes da redução das tarifas cobradas (expansão).

Um dos segredos do sucesso do microsseguros é a lealdade dos clientes,

conseguida pela confiança das instituições na sua clientela e pelos bons serviços

fornecidos a ela. É necessário conhecer bem os clientes e buscar produtos que

satisfaçam suas necessidades. Um traço relevante de diversos programas de

microsseguros, tomada emprestada do microcrédito, que os diferenciam do

fornecimento de seguro tradicional, seria o contato direto e pessoal entre o funcionário

25

da instituição seguradora e seus clientes. Um razoável número de funcionários que

acompanham toda a trajetória do empréstimo, desde o desembolso até o pagamento, e

que muitas vezes são remunerados de acordo com seu desempenho, o que faz com que

os diversos incentivos aplicados aos vários atores envolvidos estejam alinhados com o

sucesso da iniciativa.

Outro ponto é o aproveitamento de economias de escala e de escopo nas

operações de políticas públicas destinadas a um grande número de pessoas. Por

exemplo, o cadastro da população de baixa renda elaborado para permitir seu acesso a

programas sociais pode ser aproveitado por instituições creditícias, que se beneficiam

desse custo já ressarcido. Complementarmente, a análise comparativa dessas

informações, feita em conjunto pelos programas, proporciona economias de escopo. O

aumento da quantidade de informações incorporadas às decisões relativas a contratos de

crédito pode também magnificar as percepções de outros gestores públicos.

Outra possibilidade relacionada com a combinação do microsseguros com outras

políticas públicas é a idéia de consignar a renda advinda de programas de pensões

públicas e transferência de renda condicional, como o Bolsa-Família. Essa proposta

busca conciliar ao mesmo tempo instrumentos de políticas públicas e do mercado

privado para promover uma proteção contra a pobreza e a inclusão social de longo

prazo.

É preciso atentar para o custo de monitoramento do segurado. Quando se trata de

pequenos seguros, esses gastos podem se tornar tão significativos que não justifiquem a

oferta de seguro. Uma solução é transferir o custo de monitoramento para um terceiro,

um agente de crédito. Ou seja, pessoas próximas do grupo-alvo de se O setor bancário

formal aproveita as informações obtidas pelo agente de seguro local,6 distinguindo os

tipos de segurados potenciais e fornecendo tarifas e coberturas mais adequadas. É

preciso atentar para o custo de monitoramento do seguro. Quando se trata de pequenas

apólices, esses gastos podem se tornar tão significativos que não justifiquem a oferta de

serviços pelo segurador.

6 Pode ser pensado como uma seguradora que terceiriza o departamento de monitoramento e prestação de serviços. No caso, o monitor delegado local é o agente de seguro.

26

Atores Fundamentais do Microsseguros

Grupo

Solidário

Outra solução complementar é conseguir novos sócios dispostos a dividir

despesas e riscos. O efeito básico de uma ação desse tipo é, conforme Diamond (1984),

o efeito diversificação: o aumento da quantidade de projetos diminui o risco.

Diminuindo-se este, diminuirá o custo de monitoramento. Cada uma das partes deve se

sentir empenhada no sucesso da missão.

Por outro lado, com o desenvolvimento de novas metodologias gerenciais,

tecnologias de informação e comunicação e cadastros governamentais, os programas de

microsseguros têm que estar sempre se reinventando, o que lhes permitirá não só

enfrentar uma concorrência maior e inevitável em ações exitosas, como levar o seguro

até onde este nunca chegou antes.

Agente de Seguro

Seguradora Segurado

Segurado

Segurado

27

4. Demanda de Microfinanças de Clientes do Agroamigo

As duas bases de dados operacionais do programa Agroamigo disponíveis para

análise foram divididas de acordo com o questionário aplicado. A primeira, mais antiga,

contém informações sobre o universo de 65 mil clientes, englobando receitas e lucros

em dois momentos distintos, o que nos permitiu ver qual o comportamento dessas

variáveis segundo diferentes atributos socioeconômicos. A segunda base de dados, mais

recente, conta com mais variáveis além das aplicadas no questionário antigo, apesar do

menor número de clientes: constam informações de “apenas” 7.867 clientes. Daremos

prosseguimento à análise de dados do programas utilizando a ótica de bancarização

através desta base menor. Perde-se em quantidade de pessoas, mas se ganha em

conteúdo informacional, pois podemos olhar para infraestrutura, acesso a mercados,

recebimento de Bolsa Família, bancarização e acesso a instrumentos financeiros, entre

outros

Bancarização: Um dos principais objetivos das microfinanças é incluir pessoas de

baixa renda no sistema financeiro e alavancá-las. Em geral, essas pessoas não

conseguem acesso ao crédito por não possuírem colateral para dar como garantia. O

AgroAmigo, que visa atender pessoas de baixíssima renda, alcançando os mais pobres

dos pobres, tem como grande parte dos seus clientes pessoas pouco bancarizadas. Ou

seja, pessoas que não tem acesso aos mecanismos financeiros de mercado.

Como pode ser visto na tabela abaixo, 90,56% das pessoas não possuem uma

conta corrente, isto é, acesso a um banco comercial. E quase a totalidade não possui

cartão de crédito, o que era de se esperar, visto que o crédito ainda é limitado para estes

clientes. O líder em níveis de bancarização é a poupança, com quase 15% dos clientes.

Ainda é um nível muito baixo, tendo muito espaço para crescer. A falta de informação

e de conhecimento é um dos grandes problemas das pessoas mais pobres, sendo que

muitas desconhecem estes mecanismos que podem ser benéficos para elas. A educação

financeira, como já foi apontado pelo criador do Grameen Bank, é fundamental na

difusão do microcrédito.

Determinantes: O nosso primeiro caso de análise dos determinantes da demanda por

instrumentos financeiros é a base amostral nova de clientes do Agroamigo usada para a

28

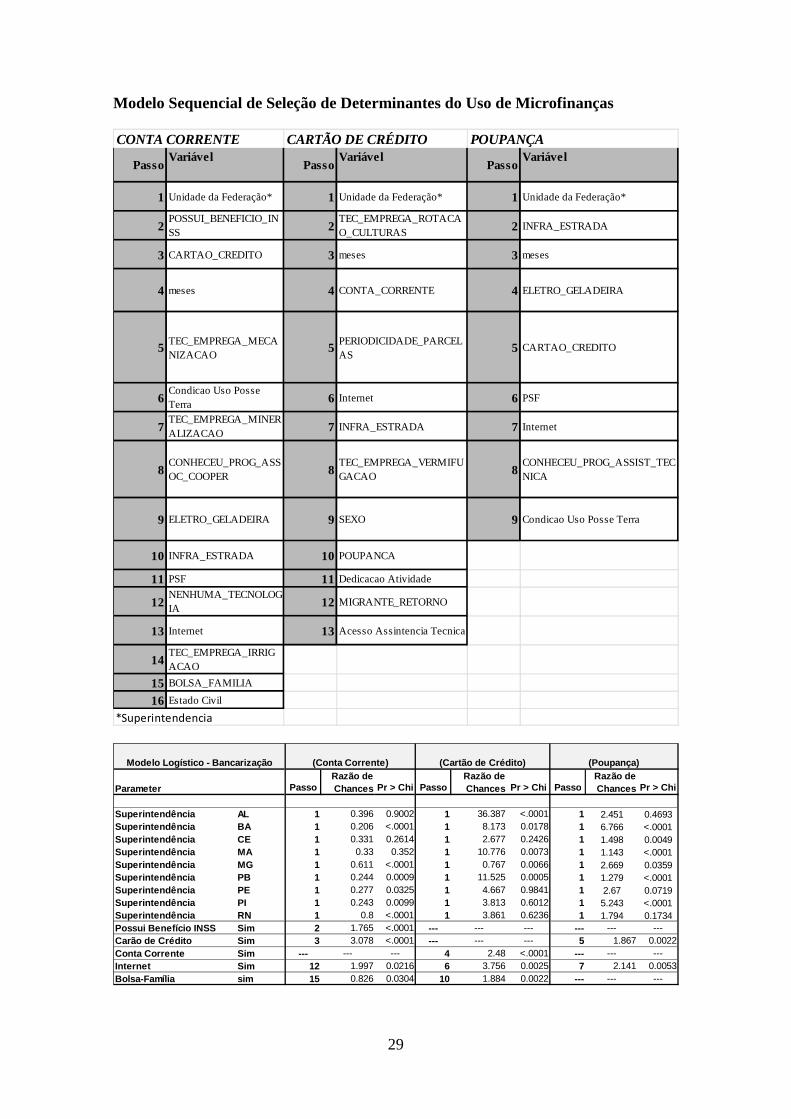

avaliar os impactos do microcrédito na área rural nordestina. Esta base possui um amplo

espectro de informações sobre instrumentos financeiros indo desde conta corrente,

poupança e cartão de crédito. Função desta riqueza de informações usamos um

procedimento sequencial de escolha de variáveis (stepwise) mais relevantes no uso

destes instrumentos. O aspecto comum é que a espacialização captada por Unidade da

Federação se revela como a principal variável determinante nos três instrumentos

analisados. Cabe lembrar que estamos comparando com as mesmas características

observáveis captadas em cada modelo de regressão. Logo há tratamentos de pessoas

iguais em lugares diferentes o que sugere a existência de bolsões de demanda reprimida

por instrumentos financeiros. Por outro lado há que se considerar elementos de oferta

como custos financeiros e dificuldades operacionais. De toda forma, esta informação

controlada abre espaço para o Banco do Nordeste procurar homogeneizar a oferta destes

instrumentos na área rural destes diferentes estados. Cabe notar que não há um padrão

espacial comum da demanda reprimida pelos diferentes instrumentos financeiros entre

estados nordestinos.

Apresentamos mais abaixo a lista ordenada das variáveis que entraram no

modelo de uso dos diferentes instrumentos financeiros e a seguir tabela que coloca lado

a lado os principais elementos comuns dos modelos estimados ao final do processo.

Toda esta informação é apresentada em maior detalhe no apêndice encontrado no final

do texto..

29

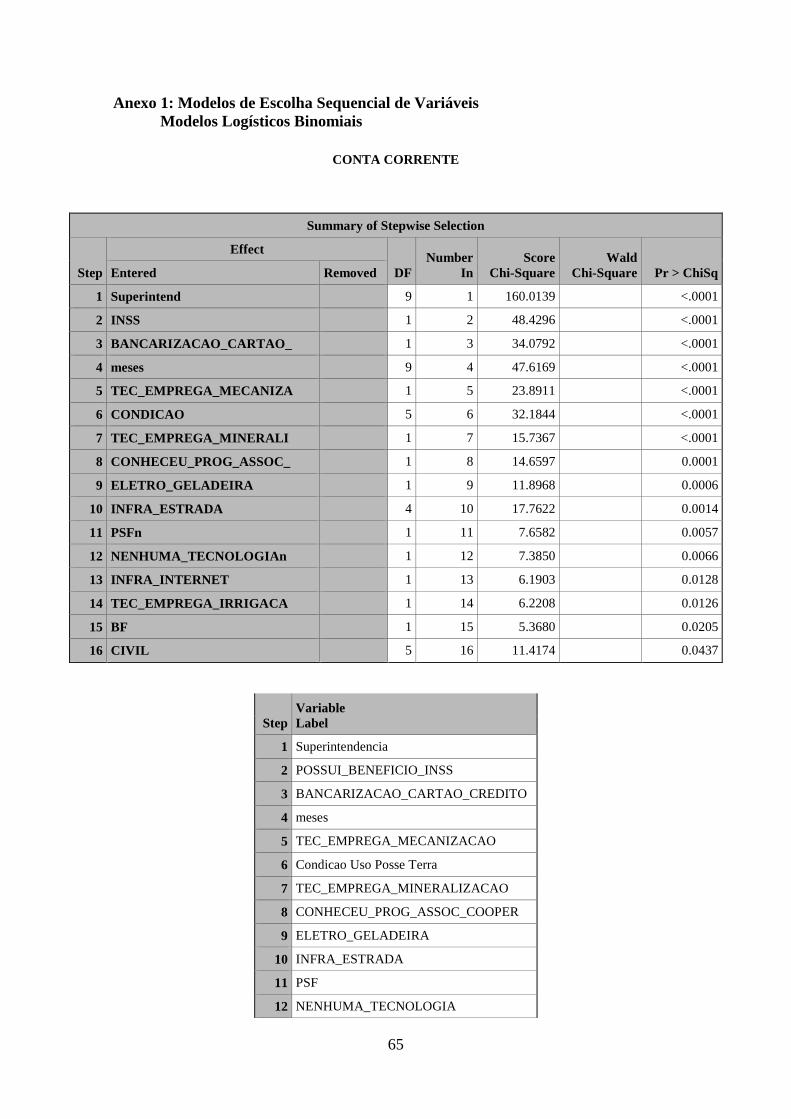

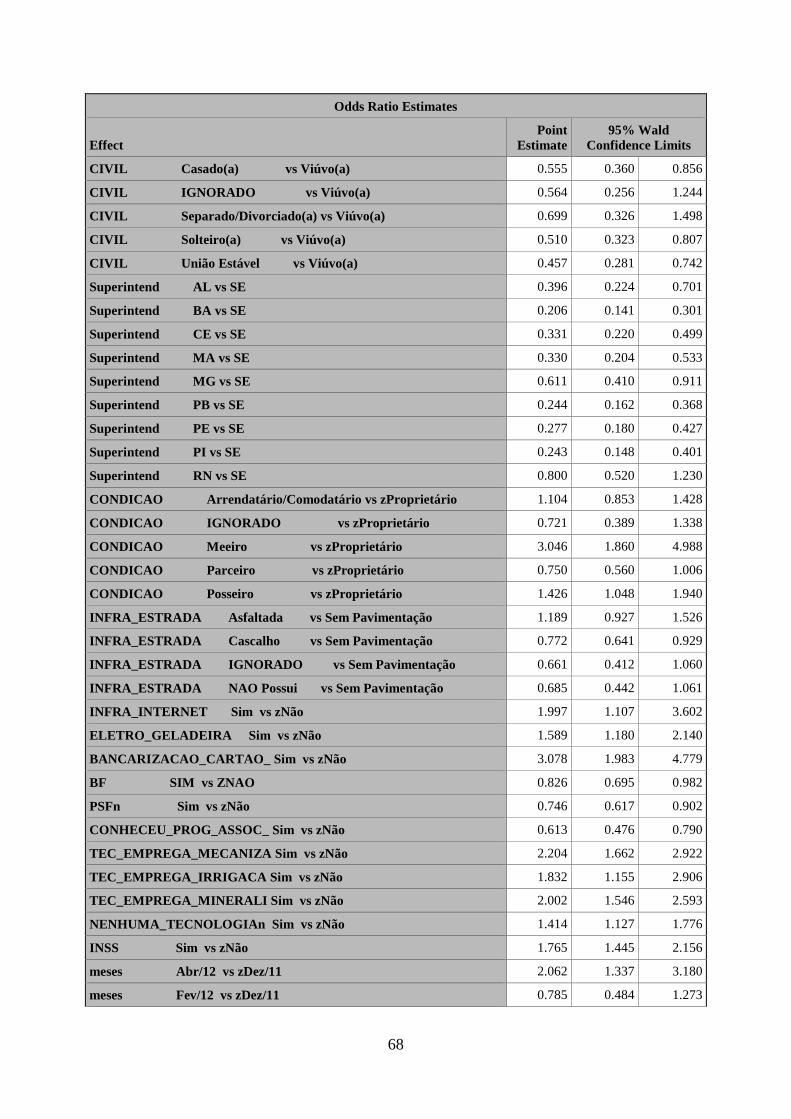

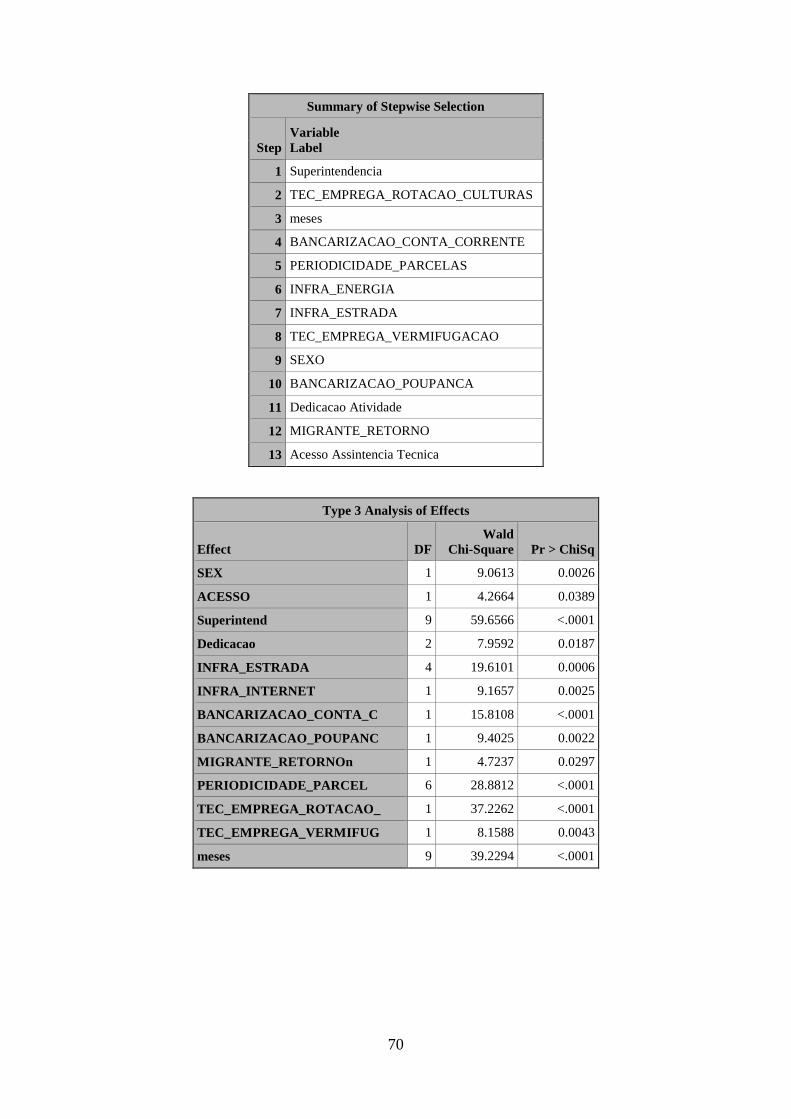

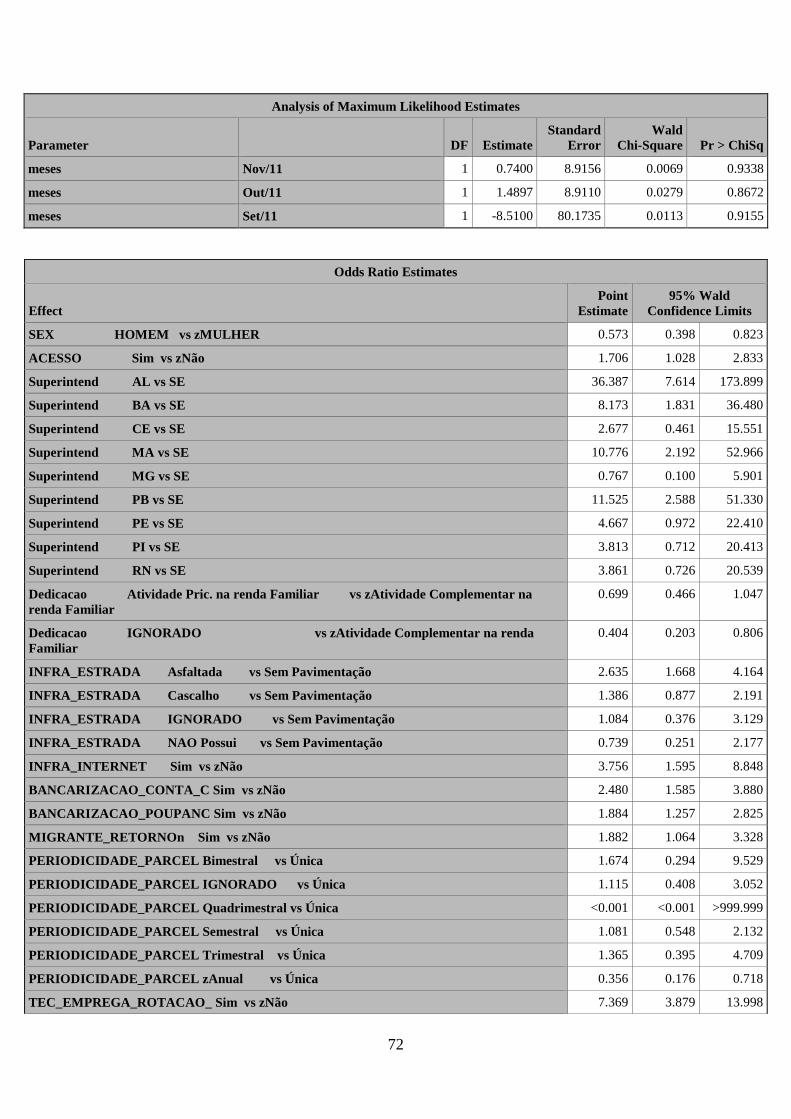

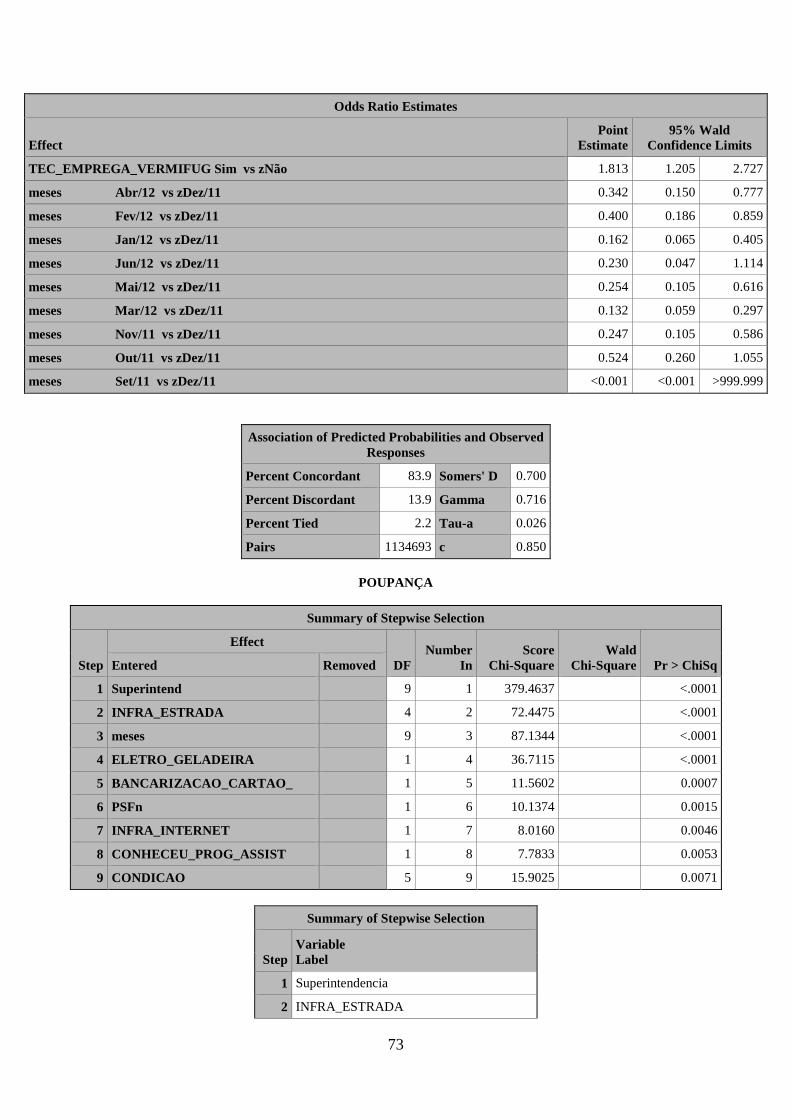

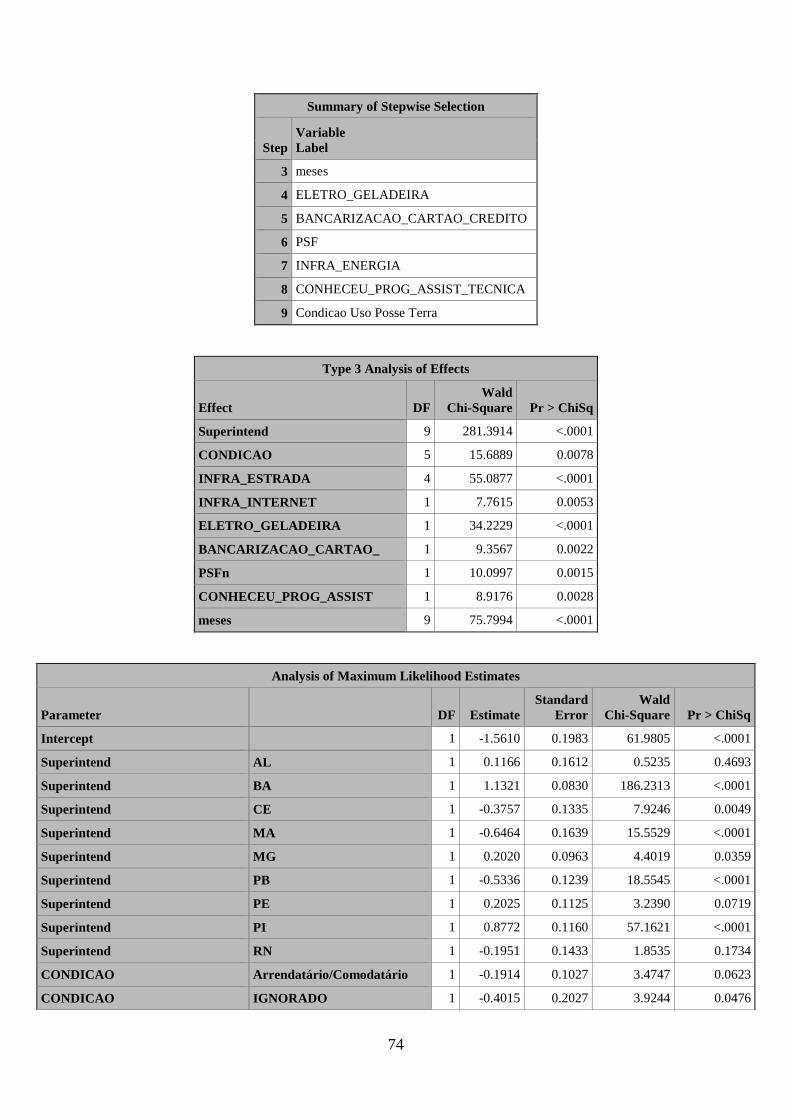

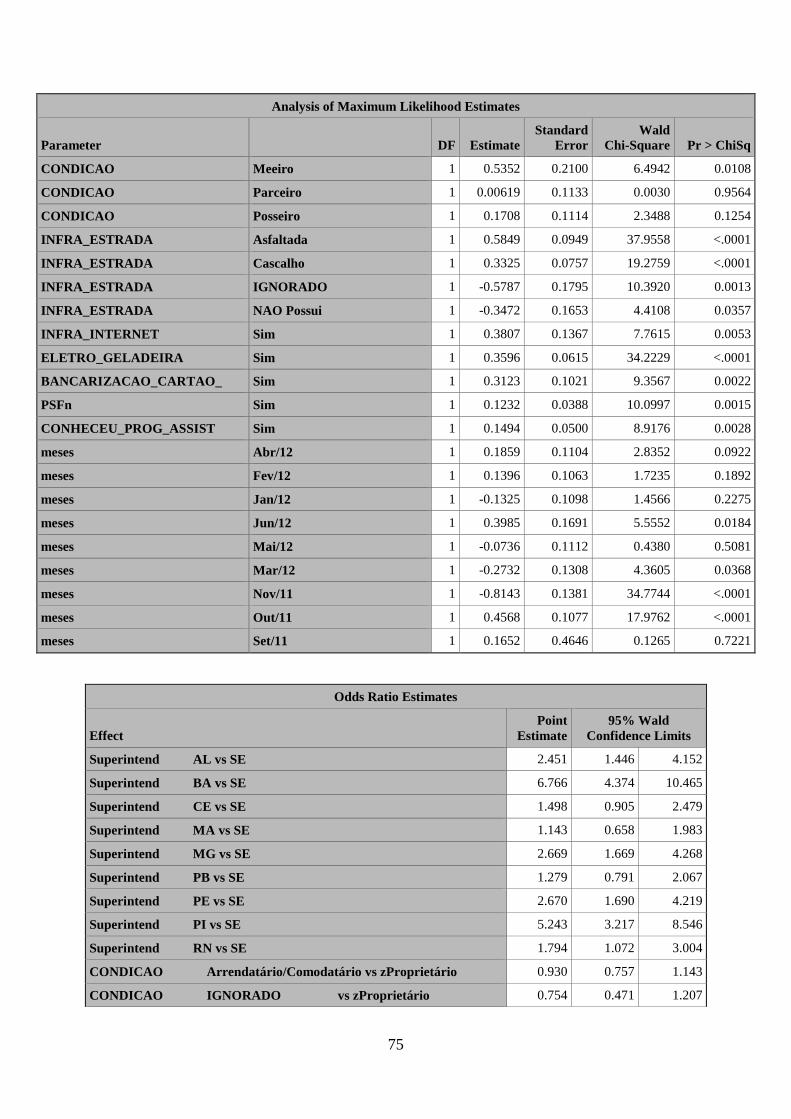

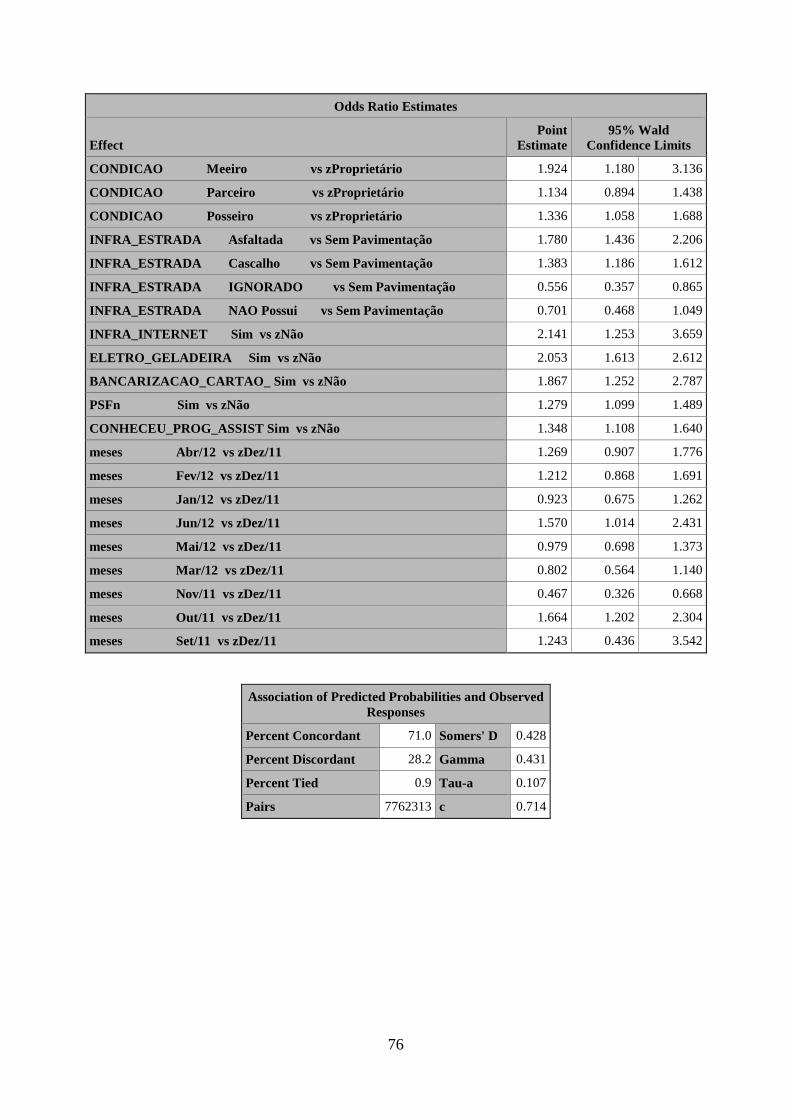

Modelo Sequencial de Seleção de Determinantes do Uso de Microfinanças

CONTA CORRENTE CARTÃO DE CRÉDITO POUPANÇAVariável Variável Variável

1 Unidade da Federação* 1 Unidade da Federação* 1 Unidade da Federação*

2POSSUI_BENEFICIO_INSS 2

TEC_EMPREGA_ROTACAO_CULTURAS 2 INFRA_ESTRADA

3 CARTAO_CREDITO 3 meses 3 meses

4 meses 4 CONTA_CORRENTE 4 ELETRO_GELADEIRA

5TEC_EMPREGA_MECANIZACAO

5PERIODICIDADE_PARCELAS

5 CARTAO_CREDITO

6Condicao Uso Posse Terra 6 Internet 6 PSF

7TEC_EMPREGA_MINERALIZACAO 7 INFRA_ESTRADA 7 Internet

8CONHECEU_PROG_ASSOC_COOPER 8

TEC_EMPREGA_VERMIFUGACAO 8

CONHECEU_PROG_ASSIST_TECNICA

9 ELETRO_GELADEIRA 9 SEXO 9 Condicao Uso Posse Terra

10 INFRA_ESTRADA 10 POUPANCA

11 PSF 11 Dedicacao Atividade

12NENHUMA_TECNOLOGIA 12 MIGRANTE_RETORNO

13 Internet 13 Acesso Assintencia Tecnica

14TEC_EMPREGA_IRRIGACAO

15 BOLSA_FAMILIA

16 Estado Civil

*Superintendencia

PassoPasso Passo

Passo Pr > Chi Passo Pr > Chi Passo Pr > Chi

Superintendência AL 1 0.396 0.9002 1 36.387 <.0001 1 2.451 0.4693Superintendência BA 1 0.206 <.0001 1 8.173 0.0178 1 6.766 <.0001Superintendência CE 1 0.331 0.2614 1 2.677 0.2426 1 1.498 0.0049Superintendência MA 1 0.33 0.352 1 10.776 0.0073 1 1.143 <.0001Superintendência MG 1 0.611 <.0001 1 0.767 0.0066 1 2.669 0.0359Superintendência PB 1 0.244 0.0009 1 11.525 0.0005 1 1.279 <.0001Superintendência PE 1 0.277 0.0325 1 4.667 0.9841 1 2.67 0.0719Superintendência PI 1 0.243 0.0099 1 3.813 0.6012 1 5.243 <.0001Superintendência RN 1 0.8 <.0001 1 3.861 0.6236 1 1.794 0.1734Possui Benefício INSS Sim 2 1.765 <.0001 --- --- --- --- --- ---Carão de Crédito Sim 3 3.078 <.0001 --- --- --- 5 1.867 0.0022Conta Corrente Sim --- --- --- 4 2.48 <.0001 --- --- ---Internet Sim 12 1.997 0.0216 6 3.756 0.0025 7 2.141 0.0053Bolsa-Família sim 15 0.826 0.0304 10 1.884 0.0022 --- --- ---

Modelo Logístico - Bancarização (Conta Corrente) (Car tão de Crédito) (Poupança)

ParameterRazão de Chances

Razão de Chances

Razão de Chances

30

Indo além da variáveis espaciais supracitadas, a existência de internet impacta

positivamente a presença dos três instrumentos financeiros pela facilidade de diminuir

custos financeiros além de simbolizar uma maior acesso a recursos e a infraestrutura

pública (energia e serviços de provisão de tecnologia de informação e comunicação).

O terceiro elemento que chama a atenção é a existência de complementaridade e

não substutabilidade entre os três instrumentos financeiros em questão pois os

coeficientes são positivos (ou as razões de chances são maiores que um). Ou seja, quem

tem mais um instrumento tende a ter mais os demais instrumentos.

Já o recebimento de programas sociais como Bolsa Família e benefícios do INSS

possui impactos diferenciados sobre o uso de conta corrente caindo entre os recebedores

do primeiro e aumentando para os do segundo o que pode refletir o menor nível de

renda dos beneficiários do Bolsa Familia e um estágio mais avançado no ciclo de vida

dos aposentados e pensionistas do INSS. Quando olhamos modelos similares a este de

acesso a estes programas observamos que eles são substitutos entre si e que

características ligadas a idade como a existencia de filhos que estudam no domicilio

tendem a aumentar a chance de ser beneficiário do Bolsa Familia e a diminuir no caso

do INSS.

Os benefícios do INSS parecem atrair contas correntes para bancos mas não

cartão de crédito talvez pela nova possibilidade de aposentados e pensionistas contrair

crédito aberta pelo advento do consignado. Já os instrumentos de caderneta de Poupança

e Cartão de Crédito não são influenciados pela existência pelo recebimento de nenhuma

destas transferências.

5. Mercado de Microsseguros e os Microempresários Urbanos Nordestinos

Tratamos inicialmente de medir a oferta e demanda efetiva por microsseguros a

partir dos microdados da pesquisa da Economia Informal Urbana de 2003

(ECINF/IBGE), apresentando uma série de estatísticas descritivas sobre diversos

segmentos da população brasileira.

Descrição da ECINF

A pesquisa Economia Informal Urbana – ECINF - visa a captar o papel e a

dimensão do setor informal na economia brasileira. Procura-se identificar os

31

proprietários de negócios informais: trabalhadores por conta própria e pequenos

empregadores, nos domicílios em que moram e, através deles, investigar as

características de funcionamento das unidades produtivas.

A pesquisa Economia Informal Urbana foi concebida com a finalidade de

produzir informações para o estudo e planejamento do desenvolvimento

socioeconômico do país. Seus principais objetivos são:

• identificar as atividades econômicas desenvolvidas em unidades produtivas, que

deixam de ser captadas ou são, apenas, parcialmente pelas fontes estatísticas

disponíveis;

• dimensionar o peso real destas atividades em termos da geração de oportunidades de

trabalho e rendimento;

• ampliar a base de informações necessárias para o Sistema de Contas Nacionais; e

• subsidiar os estudos sobre condições de trabalho e remuneração, em particular

aqueles relacionados às situações de pobreza urbana no País.

Microsseguros e Microempresários Urbanos Nordestinos

Segundo a literatura empírica, a pobreza, além de limitar o acesso ao mercado de

crédito, também limita o acesso ao mercado de seguro por várias razões relacionadas a

problemas de assimetria de informação. Primeiro, para que exista oferta de segura

contra algum risco futuro, é preciso que o incidente em relação ao qual está sendo

contratado o seguro seja verificável. Segundo, a probabilidade de ocorrência de vários

incidentes é influenciada pelas ações do segurado, chamado na literatura de “moral

hazard” ou “risco moral”. Para que os incidentes sejam verificáveis e a possibilidade de

moral hazard seja minimizada, é preciso incorrer em custos de monitoramento e

verificação de informações. Isto em geral implica que a concessão de seguro aos pobres

é pouco lucrativa ou mesmo inviável financeiramente, o que torna raros os mecanismos

de seguro formal para os pobres. Nesse âmbito, surge o mercado de microsseguros para

suprir a ausência da oferta de seguros formais para os pobres. Procuraremos analisar os

principais motivos para a falta do acesso ao seguro e a distribuição da taxa de acesso ao

32

mercado de seguros de acordo com características sócio-demográficas, espaciais e

características especiais do microempreendimento. O universo da ECINF, como foi

explicado acima, é formado pelos microempresários urbanos do país. Na nossa análise

de microsseguros, focaremos no universo dos microempresários urbanos que compõem

o grupo de clientes potenciais do programa CrediAmigo, isto é, os

microempreendedores nordestinos.

Panorama de Microseguro dos Pequenos Produtores O Panorama construído a partir de ECINF (Economia Informal Urbana) é um banco de

dados interativo que permite avaliar o acesso a diferentes itens de seguro e os motivos apresentados por aqueles que não têm, a partir do cruzamento simples das variáveis. i. avaliamos o acesso a diferentes modalidades de seguro, tais como: Seguro de vida; Previdência privada; Imóvel / Instalação do negócio; Saúde / Dental; Residência; Outros. ii. entre os que não possuem seguro, avaliamos os motivos apresentados, que se dividem em Não achava necessário; Achava caro; Os produtos não eram adequados; Desconhecia a oferta desses produtos; Outros motivos. O panorama permite avaliar tais informações para cada um dos Estados nordestinos.

http://www.cps.fgv.br/cps/bd/crag/ecinf/index.htm

Motivos do Não Uso

A base de dados da ECINF nos permite analisar os motivos para não ter acesso

ao seguro, no caso, especificamente o acesso dos microempresários ao microsseguro.

Ao analisar os dados da pesquisa, percebemos que o principal motivo para a falta de

acesso ao seguro é o alto custo do mesmo, seguido pela falta de necessidade. No

universo dos potenciais clientes do CrediAmigo que não possuíam seguros, 48% deles

não possuíam pois achavam caro. Além do custo, a falta de necessidade ou de interesse

também é bastante significativa, com 28% dos microempresários nordestinos alegando

esse motivo para a falta de seguros.

33

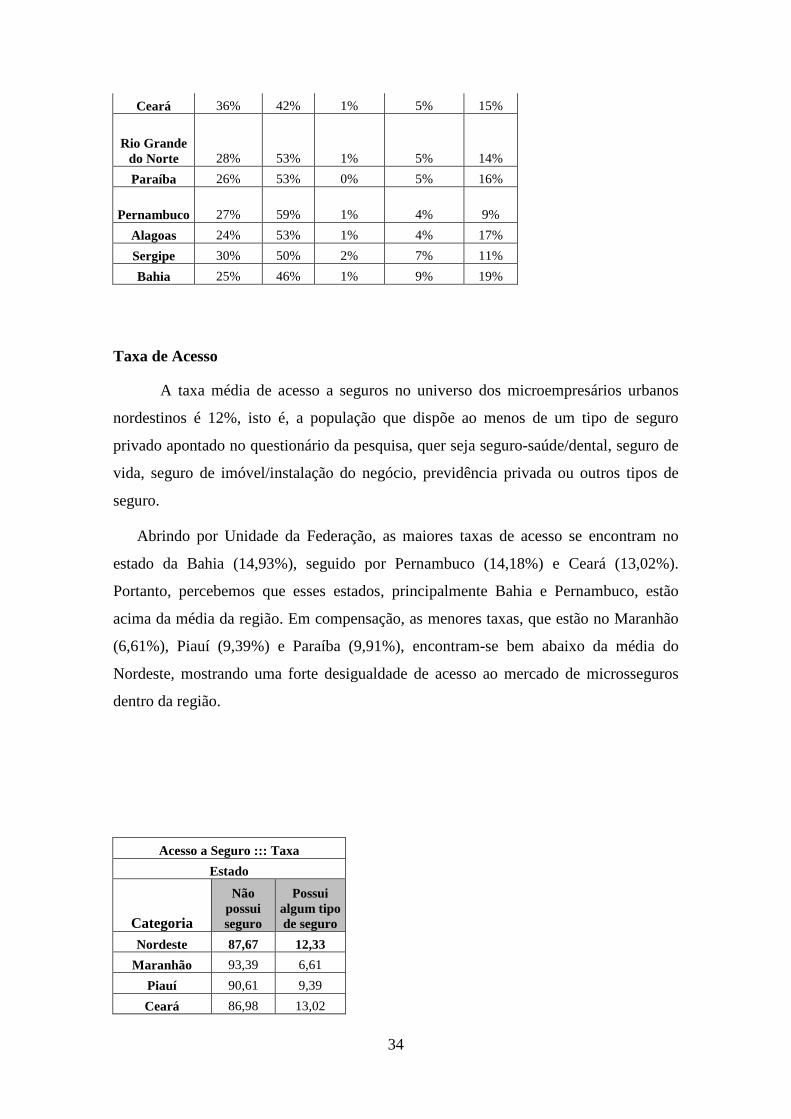

Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

Ao abrirmos a análise pelas Unidades da Federação do Nordeste, temos que

Pernambuco é o estado que mais sofre com o alto custo dos seguros (59%), seguido

pelo Piauí (54%) e Alagoas (53%). Ceará, por sua vez, é o estado líder no quesito falta

de necessidade e interesse, com 36% dos microempresários locais alegando esse o

principal motivo para a falta de posse do seguro. Cabe ressaltar que o Maranhão se

destaca pela falta de conhecimento da oferta desses produtos (23% dos

microempresários alegaram esse motivo contra 8% na média do Nordeste), fato que

pode estar ligado ao maior afastamento geográfico desse estado em relação aos outros

da região.

Motivos para não ter Acesso a Seguro ::: Taxa

Estado

Categoria

Não possui -

Não achava

necessário

Não possui

- Achava

caro

Não possui -

Os produtos não eram adequados

Não possui - Desconhecia

a oferta desses

produtos

Não possui - Outros motivos

Maranhão 27% 37% 1% 23% 12%

Piauí 24% 54% 0% 7% 15%

28%

48%

1%8%

15%

Não possui - Não

achava necessário

Não possui - Achava

caro

Não possui - Os

produtos não eram

adequados

Não possui -

Desconhecia a

oferta desses

produtos

Não possui - Outros

motivos

Motivos para não ter Acesso a Seguro -Microempresários do Nordeste Urbano

34

Ceará 36% 42% 1% 5% 15%

Rio Grande do Norte 28% 53% 1% 5% 14%

Paraíba 26% 53% 0% 5% 16%

Pernambuco 27% 59% 1% 4% 9%

Alagoas 24% 53% 1% 4% 17%

Sergipe 30% 50% 2% 7% 11%

Bahia 25% 46% 1% 9% 19%

Taxa de Acesso

A taxa média de acesso a seguros no universo dos microempresários urbanos

nordestinos é 12%, isto é, a população que dispõe ao menos de um tipo de seguro

privado apontado no questionário da pesquisa, quer seja seguro-saúde/dental, seguro de

vida, seguro de imóvel/instalação do negócio, previdência privada ou outros tipos de

seguro.

Abrindo por Unidade da Federação, as maiores taxas de acesso se encontram no

estado da Bahia (14,93%), seguido por Pernambuco (14,18%) e Ceará (13,02%).

Portanto, percebemos que esses estados, principalmente Bahia e Pernambuco, estão

acima da média da região. Em compensação, as menores taxas, que estão no Maranhão

(6,61%), Piauí (9,39%) e Paraíba (9,91%), encontram-se bem abaixo da média do

Nordeste, mostrando uma forte desigualdade de acesso ao mercado de microsseguros

dentro da região.

Acesso a Seguro ::: Taxa

Estado

Categoria

Não possui seguro

Possui algum tipo de seguro

Nordeste 87,67 12,33

Maranhão 93,39 6,61

Piauí 90,61 9,39

Ceará 86,98 13,02

35

Rio Grande do Norte 87,5 12,5

Paraíba 90,09 9,91

Pernambuco 85,82 14,18

Alagoas 88,84 11,16

Sergipe 88,57 11,43

Bahia 85,07 14,93 Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

Uma pergunta derivada abordada é qual a taxa de acesso para os diferentes tipos de

seguros utilizados apontada no gráfico abaixo:

Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

O seguro-saúde/dental é o mais difundido, cobrindo 36,61% dos

microempresários urbanos nordestinos segurados, seguido do seguro de vida (28,44%),

outros seguros (15,57%) e previdência privada (13,47%).

Faturamento Médio

A base de dados da ECINF nos permite cruzar dados de fluxos e estoques

financeiros com dados de acesso e motivos do não uso de microsseguros. Em relação ao

faturamento médio, temos uma enorme discrepância do faturamento entre os

microempresários que não possuem seguros e aqueles que possuem algum tipo de

28.44%

13.47%

2.81%

36.61%

3.09%

15.57%

Seguro de vida Previdência

privada

Imóvel /

Instalação do

negócio

Saúde / Dental Residência Outros

Taxa de Acesso a Seguros por Tipo -Microempresários Nordeste Urbano

36

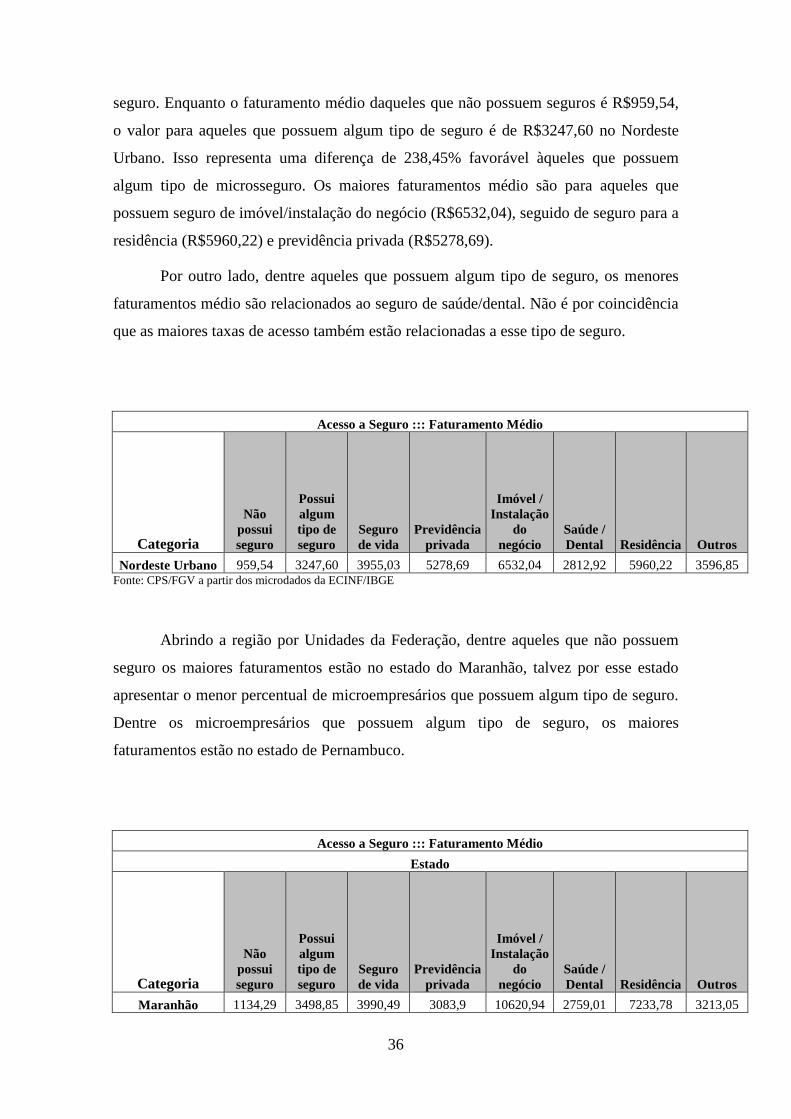

seguro. Enquanto o faturamento médio daqueles que não possuem seguros é R$959,54,

o valor para aqueles que possuem algum tipo de seguro é de R$3247,60 no Nordeste

Urbano. Isso representa uma diferença de 238,45% favorável àqueles que possuem

algum tipo de microsseguro. Os maiores faturamentos médio são para aqueles que

possuem seguro de imóvel/instalação do negócio (R$6532,04), seguido de seguro para a

residência (R$5960,22) e previdência privada (R$5278,69).

Por outro lado, dentre aqueles que possuem algum tipo de seguro, os menores

faturamentos médio são relacionados ao seguro de saúde/dental. Não é por coincidência

que as maiores taxas de acesso também estão relacionadas a esse tipo de seguro.

Acesso a Seguro ::: Faturamento Médio

Categoria

Não possui seguro

Possui algum tipo de seguro

Seguro de vida

Previdência privada

Imóvel / Instalação

do negócio

Saúde / Dental Residência Outros

Nordeste Urbano 959,54 3247,60 3955,03 5278,69 6532,04 2812,92 5960,22 3596,85 Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

Abrindo a região por Unidades da Federação, dentre aqueles que não possuem

seguro os maiores faturamentos estão no estado do Maranhão, talvez por esse estado

apresentar o menor percentual de microempresários que possuem algum tipo de seguro.

Dentre os microempresários que possuem algum tipo de seguro, os maiores

faturamentos estão no estado de Pernambuco.

Acesso a Seguro ::: Faturamento Médio

Estado

Categoria

Não possui seguro

Possui algum tipo de seguro

Seguro de vida

Previdência privada

Imóvel / Instalação

do negócio

Saúde / Dental Residência Outros

Maranhão 1134,29 3498,85 3990,49 3083,9 10620,94 2759,01 7233,78 3213,05

37

Piauí 1113,35 3770,47 4327,34 4861,53 9796,21 2638,47 9606,92 5347,41

Ceará 954,32 2810,84 4454,83 5834,74 6148,22 2141,53 4054,5 2403,84 Rio Grande do

Norte 1078,81 2984,8 3043,85 4188,95 8267,32 3070,68 4753,38 3132,82

Paraíba 983,92 3502,95 3160,96 5048,57 14606,35 3388,86 11529,99 4504,28

Pernambuco 1039,14 4013,79 3996,57 9101,56 4493,41 3813,16 6088,43 4904,51

Alagoas 903,35 2679,69 4427,37 4047,71 2168,75 2361,35 4881,42 3384,98

Sergipe 854,85 3423,92 3948,04 3278,51 4120,25 2924,89 2104,42 4921,48

Bahia 799,1 2899,45 3846,83 4526,06 4294,41 2530,72 5210,28 3002,79 Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

Custo Médio Assim como em relação ao faturamento, o custo médio daqueles que não

possuem seguros é bem menor do que o custo dos microempresários que possuem

algum tipo de seguro, como já era de se esperar. Os maiores custos médio do Nordeste

Urbano estão relacionados ao seguro de imóvel/instalação do negócio e os menores são

relativos ao seguro saúde/dental, seguindo na mesma direção do faturamento médio.

Acesso a Seguro ::: Custo Médio

Categoria

Não

possui

seguro

Possui

algum

tipo de

seguro

Seguro

de vida

Previdência

privada

Imóvel /

Instalação

do

negócio

Saúde /

Dental Residência Outros

Nordeste

Urbano 694,04 2336,05 2824,59 3827,01 4842,21 1865,61 4178,89 2233,45

Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

Estendendo a análise para os estados da região, os maiores custos daqueles que

não possuem seguro estão no estado do Piauí e os maiores custos de quem possui pelo

menos algum tipo de seguro são dos microempresários da Paraíba.

Acesso a Seguro ::: Custo Médio

Estado

38

Categoria

Não possui seguro

Possui algum tipo de seguro

Seguro de vida

Previdência privada

Imóvel / Instalação

do negócio

Saúde / Dental Residência Outros

Maranhão 829,3 2369,68 2727,16 1849,9 8781,72 1684,13 5096,85 1988,52

Piauí 1242,96 2691,76 3166,27 3277,72 6773,93 1439,16 5949,02 2127,59

Ceará 656,68 2157,75 3318,15 4096,64 6263,84 1107,86 2460,58 1965,16

Rio Grande do Norte 706,01 2061,1 1968,97 2661,77 4362,39 1925,69 2488,72 2615,27

Paraíba 705,72 3402,7 3625,14 3512,32 13474,23 3879,93 11390,63 3495,05

Pernambuco 697,03 2783,93 2357,84 7241,81 3105,91 2292,53 3740,93 2613,62

Alagoas 606,52 1758,75 2906,86 2871,33 972,35 1600,12 3386,72 2162,76

Sergipe 520,5 2082,78 2589,17 2353,49 2728,68 1873,82 659,01 2148,05

Bahia 573,1 2015,87 2781,22 3326,43 1914,02 1732,57 3792,98 1902,48 Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

Lucro Médio O lucro médio de um microempresário nordestino urbano que possui algum tipo

de seguro é aproximadamente 234% maior em relação a outro que não possui nenhum

seguro. Os maiores lucros são daqueles que possuem seguros de residência e de

imóvel/instalação do negócio. Assim como nas análises anteriores, os menores lucros

dentre os microempresários segurados estão entre aqueles que possuem seguro de

saúde/dental, o seguro mais difundido na região.

Acesso a Seguro ::: Lucro Médio

Categoria

Não possui seguro

Possui algum tipo de seguro

Seguro de vida

Previdência privada

Imóvel / Instalação

do negócio

Saúde / Dental Residência Outros

Nordeste Urbano 273,15 911,55 1163,49 1451,68 1708,02 982,28 1781,33 1363,40

39

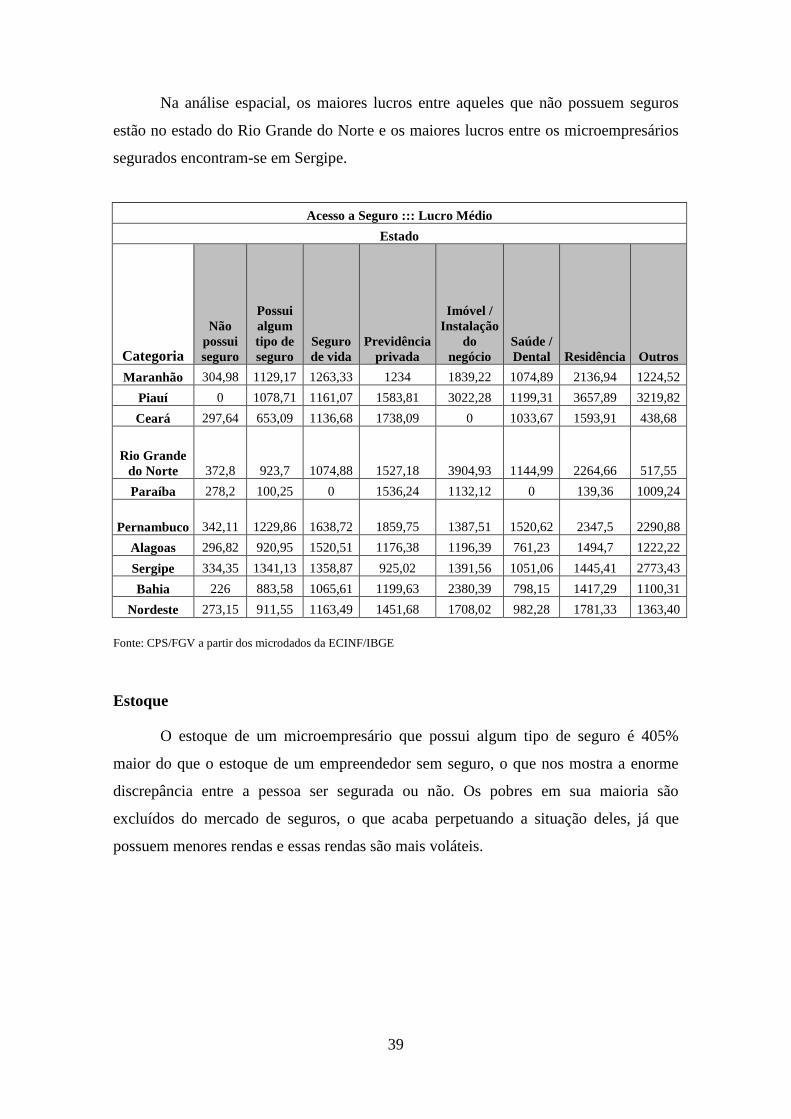

Na análise espacial, os maiores lucros entre aqueles que não possuem seguros

estão no estado do Rio Grande do Norte e os maiores lucros entre os microempresários

segurados encontram-se em Sergipe.

Acesso a Seguro ::: Lucro Médio

Estado

Categoria

Não possui seguro

Possui algum tipo de seguro

Seguro de vida

Previdência privada

Imóvel / Instalação

do negócio

Saúde / Dental Residência Outros

Maranhão 304,98 1129,17 1263,33 1234 1839,22 1074,89 2136,94 1224,52

Piauí 0 1078,71 1161,07 1583,81 3022,28 1199,31 3657,89 3219,82

Ceará 297,64 653,09 1136,68 1738,09 0 1033,67 1593,91 438,68

Rio Grande do Norte 372,8 923,7 1074,88 1527,18 3904,93 1144,99 2264,66 517,55

Paraíba 278,2 100,25 0 1536,24 1132,12 0 139,36 1009,24

Pernambuco 342,11 1229,86 1638,72 1859,75 1387,51 1520,62 2347,5 2290,88

Alagoas 296,82 920,95 1520,51 1176,38 1196,39 761,23 1494,7 1222,22

Sergipe 334,35 1341,13 1358,87 925,02 1391,56 1051,06 1445,41 2773,43

Bahia 226 883,58 1065,61 1199,63 2380,39 798,15 1417,29 1100,31

Nordeste 273,15 911,55 1163,49 1451,68 1708,02 982,28 1781,33 1363,40 Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

Estoque

O estoque de um microempresário que possui algum tipo de seguro é 405%

maior do que o estoque de um empreendedor sem seguro, o que nos mostra a enorme

discrepância entre a pessoa ser segurada ou não. Os pobres em sua maioria são

excluídos do mercado de seguros, o que acaba perpetuando a situação deles, já que

possuem menores rendas e essas rendas são mais voláteis.

40

Acesso a Seguro ::: Estoque

Categoria

Não possui seguro

Possui algum tipo de seguro

Seguro de vida

Previdência privada

Imóvel / Instalação

do negócio

Saúde / Dental Residência Outros

Nordeste Urbano 202,83 1024,62 936,64 1671,75 606,37 926,43 2819,48 1820,15

Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

Os maiores estoques entre os não segurados estão no Rio Grande do Norte, e os

maiores estoques entre os segurados encontram-se na Paraíba.

Acesso a Seguro ::: Estoque

Estado

Categoria

Não possui seguro

Possui algum tipo de seguro

Seguro de vida

Previdência privada

Imóvel / Instalação

do negócio

Saúde / Dental Residência Outros

Maranhão 314,89 899,04 837,3 1139,25 319,85 789,73 3294,2 1526,8

Piauí 74,16 339,4 444,43 898,66 560,2 282,9 233,64 1758,1

Ceará 168,71 652,51 934,5 689,01 1142,52 825,75 3421,14 948,03

Rio Grande do Norte 328,45 705,55 1537,43 2895,33 0 1058,29 296,76 844,94

Paraíba 181,67 1549,26 1091,59 591,86 2210,78 2586,77 2551,2 0

Pernambuco 312,53 812,11 589,41 1674,59 876,57 1125,64 862,06 895,66

Alagoas 262,25 1537,65 4425,17 233,55 0 192,61 23195,89 2983,28

Sergipe 133,88 892,37 1762,79 1591,59 0 496,79 0 1231,35

Bahia 110 1410,97 255,57 2981,83 194,81 819,71 593,02 3543,74 Fonte: CPS/FGV a partir dos microdados da ECINF/IBGE

41

6. O Mercado de Microsseguros e Previdência Complementar no Nordeste

Tratamos inicialmente de medir a demanda efetiva de microsseguros, através dos

microdados da Pesquisa de Orçamentos Familiares (POF/IBGE), apresentando uma

série de estatísticas descritivas sobre diversos segmentos da população nordestina.

i. O Mercado de Seguros

O objetivo principal da Pesquisa de Orçamentos Familiares (POF) é a

atualização da cesta básica de consumo e obtenção de novas estruturas de ponderação

para os índices de preços. Esses dados podem ser utilizados também para traçar perfis

de consumo das famílias pesquisadas e atender a diversos interesses relacionados às

áreas de estudos de empresas privadas e de planejamento de políticas públicas. A

interação das análises das dimensões públicas e privadas é uma vantagem comparativa

da POF. O objetivo do uso da POF no presente estudo é traçar as características e o

perfil de despesas individual e familiar dos diferentes produtos de seguro (incluindo

acesso, total de gasto).

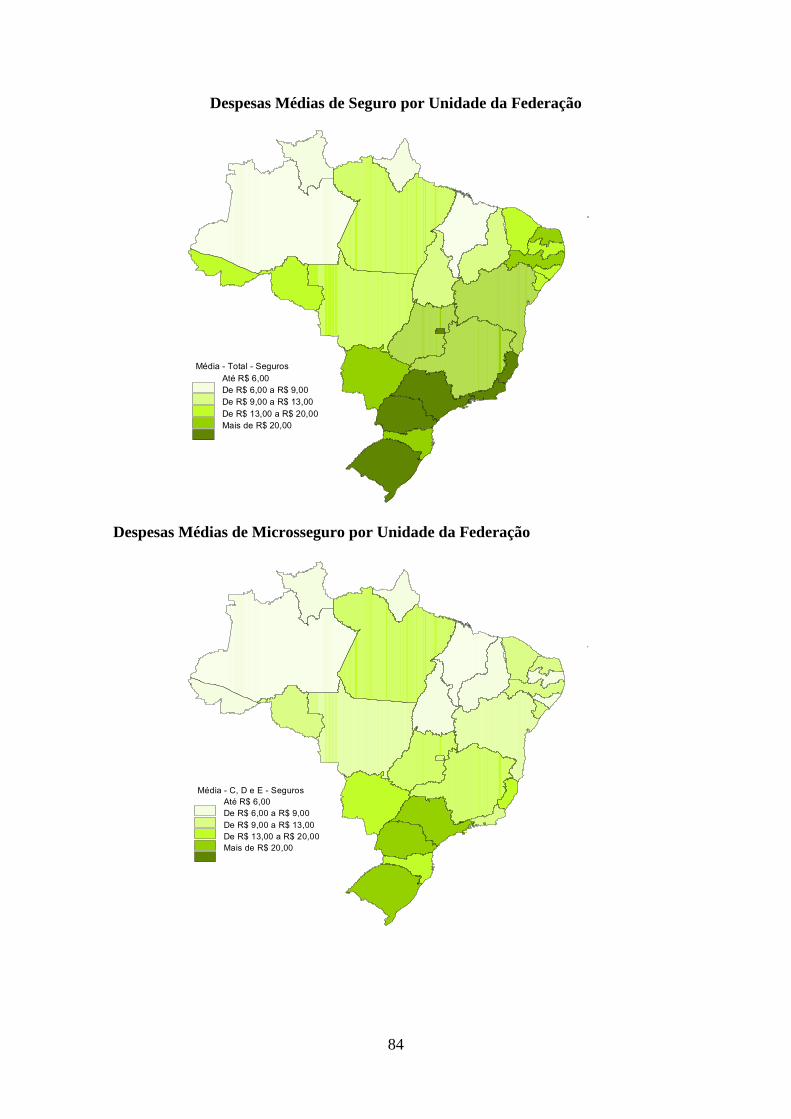

Trabalhamos com despesas de seguros familiares per capita e individuais a fim

de analisar hipóteses extremas de partilha de riscos entre membros de uma mesma

família. Centramos a análise nas despesas para pessoas acima de 15 anos de idade que

responderam as perguntas do questionário de despesas. A taxa média de acesso a

seguros na população em questão é 9,16%. Isto é, a população que dispõe ao menos de

um tipo de seguro privado apontados no questionário da pesquisa, qual sejam seguro-

saúde, seguro de vida, seguro de veículo, previdência privada e outros tipos de seguro.

Uma pergunta derivada abordada é qual a taxa de acesso para os diferentes tipos de

seguros utilizados apontada no gráfico abaixo:

42

Fonte: CPS/FGV a partir dos microdados da POF/IBGE

O seguro-saúde é o mais difundido cobrindo 6.99% da população com mais de

15 anos de idade, seguido do seguro de vida 1,68%, seguro de veículo 0,93%,

previdência privada 0,2% sendo o portfólio completado por outros seguros 1,58%.

Alternativamente, se a métrica for o valor de despesa ao nível geral de preços de

dezembro de 2008, por pessoa, cada nordestino acima de 15 anos gasta em média R$

12,68 mês em seguro, sendo R$ 9,86 em mensalidades de plano de saúde, R$ 1,08 em

seguro de veículo, R$ 0,83 em seguro de vida, R$ 0,26 em previdência privada e R$

0,65 em outros seguros. Ou seja, 78% das despesas desses seguros são alocadas em

planos de saúde.

O objetivo é fornecer uma ideia de como muda a demanda de seguros para

diferentes faixas de renda. Por exemplo, se fixarmos o foco nos pobres identificados

pela linha de pobreza da FGV que corresponde pela metodologia da mesma instituição à

chamada classe E, a taxa de acesso é de 0,96% (1,44%) e a despesa média mensal de

seguros corresponde a R$ 0,3 (R$ 0,55) mensais. Se considerarmos as classes C, D e E

tomadas conjuntamente como público-alvo do microsseguro a taxa de acesso e a

despesa média seriam 6,48% e R$ 5,28, respectivamente (10,77% e R$ 8,55 em níveis

nacionais). Estas são as cifras mais fundamentais deste exercício a serem guardadas. No

limite entre as classes A e B estes respectivos números corresponderiam a 46,59% e R$

115,87.

6.99

0.93

1.68

0.2

1.58

Plano / Seguro-

Saúde

Seguro de

Veículo

Seguro de Vida Previdência

Privada Aberta

ou Fechada

Outros

Taxa de ACESSO a Seguros por Tipo - NordestePopulação Total (acima de 15 anos)

43

Os gráficos abaixo apresentam a taxa de acesso a seguros usando diferentes

faixas acumuladas de renda: A classe CDE que é central neste estudo apresenta uma

taxa de acesso 10,78% e uma despesa média mensal de R$ 8,56 por pessoa. Gostaria de

realçar a proximidade em relação às estatísticas da faixa de renda per capita até 3

salários mínimos com taxa de acesso de 11,08% e despesa média mensal de R$ 8,89 por

pessoa. A proximidade do tamanho da população entre os dois critérios respectivamente

explica as proximidade das taxas de acesso.

O outro ponto a ser realçado é que apesar da classe CDE contemplar quase 85%

da população há uma diferença substantiva da taxa de acesso frente a população total de

55,75% (16,79% contra 10,78%) e de despesa média por pessoa de 169,5% (R$ 23,96

contra R$ 8,89). No caso da despesa média os diferenciais de acesso se somam aos

diferenciais de despesas de quem tem a despesa de seguro positiva. Isto reflete o fato da

classe AB ter um nível de demanda bem maior que as demais classes com taxa de

acesso de 3 e despesas médias de R$ 99,29.

Fonte: CPS/FGV a partir dos microdados da POF/IBGE

9.16

6.48

Total Classes CDE

Taxa de ACESSO a Seguros - NordestePopulação acima de 15 anos

44

Fonte: CPS/FGV a partir dos microdados da POF/IBGE

Fonte: CPS/FGV a partir dos microdados da POF/IBGE

9.16

3.08

5.22

6.57

Total RFPC <= 1 SM RFPC <= 2 SM RFPC <= 3 SM

Taxa de ACESSO a Seguros - NordestePopulação acima de 15 anos

12.68

5.28

Total Classes CDE

Despesa MÉDIA com Seguros - NordestePopulação acima de 15 anos

45

Fonte: CPS/FGV a partir dos microdados da POF/IBGE

Fonte: CPS/FGV a partir dos microdados da POF/IBGE

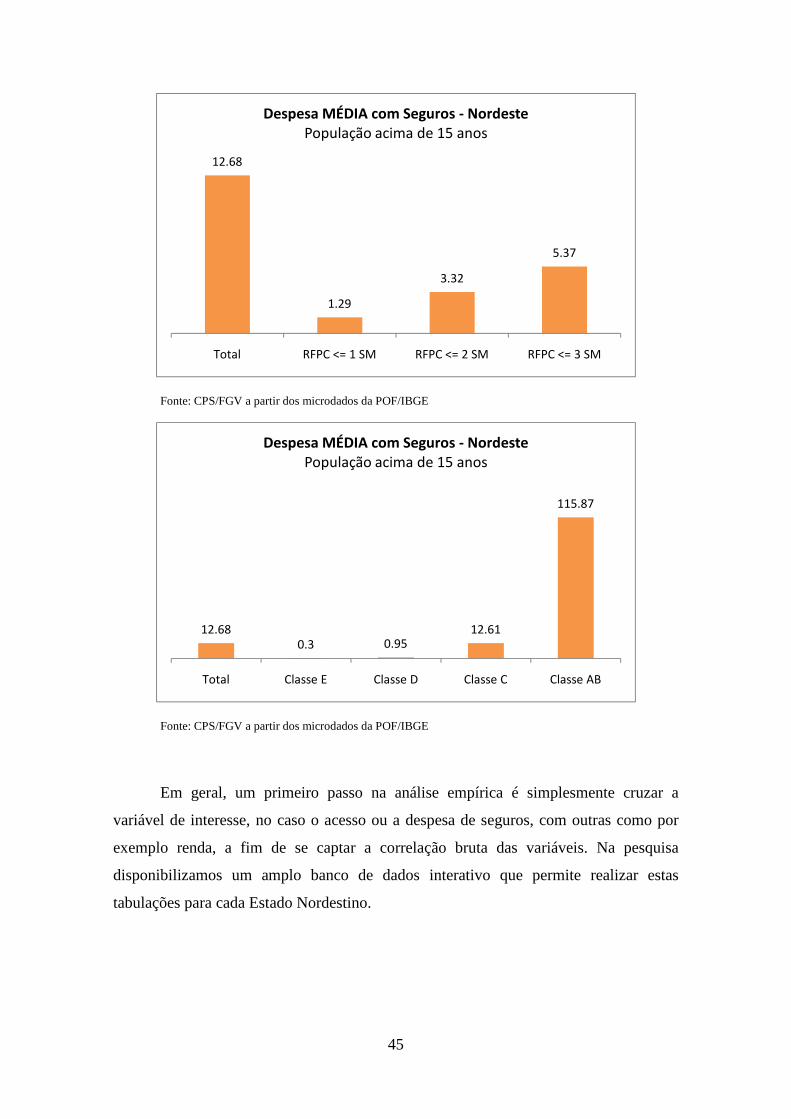

Em geral, um primeiro passo na análise empírica é simplesmente cruzar a

variável de interesse, no caso o acesso ou a despesa de seguros, com outras como por

exemplo renda, a fim de se captar a correlação bruta das variáveis. Na pesquisa

disponibilizamos um amplo banco de dados interativo que permite realizar estas

tabulações para cada Estado Nordestino.

12.68

1.29

3.32

5.37

Total RFPC <= 1 SM RFPC <= 2 SM RFPC <= 3 SM

Despesa MÉDIA com Seguros - NordestePopulação acima de 15 anos

12.68

0.3 0.9512.61

115.87

Total Classe E Classe D Classe C Classe AB

Despesa MÉDIA com Seguros - NordestePopulação acima de 15 anos

46

Panorama de Acesso a Microsseguro O Panorama construído a partir de POF (Pesquisa de Orçamentos Familiares) é

um banco de dados interativo que permite avaliar o acesso e a despesa média com diferentes itens de seguro a partir do cruzamento simples das variáveis.

Apresentamos estas informações em níveis individual e coletivo (familiar): i. quando a despesa com determinado seguro foi computada em cadernetas individuais do questionário, apresentamos no quesito de despesa familiar a soma das despesas de todas as pessoas do domicílio, imputando a média familiar para aqueles que não responderam ao questionário de despesa por motivo de ausência. ii. no caso oposto, quando a despesa é coletiva por natureza, nas despesas individuais rateamos igualmente o valor per capita para cada um dos membros do domicílio. Com as despesas expressas em termos mensais, além das taxa de acesso e da média dos gastos, o panorama permite avaliar tais informações para cada um dos Estados e Capitais nordestinas.

http://www.cps.fgv.br/cps/bd/crag/seg.despesas/index2.htm

47

7. Quais são os principais determinantes da demanda por Microsseguro?

Quais são os determinantes da Demanda Setorial de Microsseguros?

Apresentamos a seguir uma análise do portfólio de seguros individuais por

diferentes classes econômicas. No caso dos planos de saúde, o mais difundido de todos,