al3-2010.1_Sistemas

60

1 ALAp 3 - SISTEMAS DE EQUAÇÕES LINEARES Acreditamos que você já tenha, em alguma medida, trabalhado a resolução de sistemas de equações lineares passíveis de serem resolvidas na mão, ou seja, de sistemas com poucas equações lineares e poucas incógnitas. Na seção 3.1 relembramos um pouco do que usualmente se faz com sistemas de equações lineares nos primeiro e segundo graus. Sistemas de equações lineares são fundamentais para tudo o que se segue, e mais ainda nas aplicações da Álgebra Linear a problemas concretos. Teremos a oportunidade de trabalhar alguns deles neste capítulo. A lista de problemas que podem ser modelados empregando sistemas de equações lineares é gigantesca, e vai desde sistemas com duas equações e duas variáveis, até problemas de grande porte com milhões de equações e variáveis aos quais se pode chegar, por exemplo, na procura de imagens do cérebro numa tomografia médica, ou em problemas de otimização numa grande companhia de aviação. Num curso introdutório de Álgebra Linear como este cabe-nos tratar problemas de “pequeno” e “médio porte”, num sentido que tentaremos esclarecer melhor ao final deste capítulo, mas que, grosso modo, inclui os sistemas de equações lineares com centenas de equações e de variáveis. As técnicas para resolver sistemas de equações lineares de “grande porte” usualmente não fazem mais parte do conteúdo relativo a um curso introdutório de Álgebra Linear. De qualquer modo, nossa preocupação neste capítulo é, fundamentalmente, com a compreensão teórica do que pode acontecer quando tentamos resolver um sistema de equações lineares e somente tangenciaremos as dificuldades computacionais que podem surgir. Nos preocupamos ainda de incluir algumas aplicações relevantes na modelagem de problemas reais com sistemas de equações lineares. A seção 3.1 tem o sentido de uma introdução ao tema. Nela trabalhamos informalmente o método da eliminação de Gauss em casos particulares, bem como introduzimos a notação matricial para sistemas de equações lineares, com a qual trabalharemos ao longo de todo o texto. Na seção 3.2 apresentamos o algoritmo da eliminação de Gauss com detalhes, bem como os principais resultados deste capítulo. Na seção 3.3 discutimos a resolução de sistemas de equações lineares e a seção 3.4 é dedicada às matrizes na forma escada reduzida. Na seção seguinte saldamos uma dívida do capítulo anterior estabelecendo que as matrizes invertíveis são exatamente as quadradas de posto máximo. Estas cinco seções iniciais são básicas para tudo o que se segue. Nas demais concentramos material que julgamos muito relevante, mas que não são prerequisitos para o resto do livro, pelo menos teoricamente. Neste ponto, apresentamos alguns exercícios suplementares de reforço às seções 3.1-3.5. Na seção 3.6 apresentamos a “popular” fatoração LU de uma matriz , que corresponde a uma forma mais sintética e moderna de tratar com sistemas de equações lineares. Na seção 3.7 discutimos um exemplo de aplicação de resolução de sistemas de equações lineares à obtenção de soluções numéricas de equações diferenciais. Infelizmente, falta ainda neste capítulo trabalhar mais com bons exemplos de aplicações, sobretudo nesta seção 3.7. Fica para a próxima edição. O ótimo acaba, frequentemente, inimigo do possível. Na seção 3.8, fazemos algumas observações de natureza computacional, bem como colocamos exercícios a serem resolvidos com o auxílio de um computador. 3.1 INTRODUÇÃO Certamente, desde o primeiro grau você vem tendo contato com sistemas de equações lineares. O problema abaixo foi retirado de um livro da sétima série:

-

Upload

victor-schinaider -

Category

Documents

-

view

21 -

download

0

Transcript of al3-2010.1_Sistemas

1

ALAp 3 - SISTEMAS DE EQUAÇÕES LINEARES

Acreditamos que você já tenha, em alguma medida, trabalhado a resolução de sistemas de

equações lineares passíveis de serem resolvidas na mão, ou seja, de sistemas com poucas equações

lineares e poucas incógnitas. Na seção 3.1 relembramos um pouco do que usualmente se faz com

sistemas de equações lineares nos primeiro e segundo graus.

Sistemas de equações lineares são fundamentais para tudo o que se segue, e mais ainda nas

aplicações da Álgebra Linear a problemas concretos. Teremos a oportunidade de trabalhar alguns deles

neste capítulo. A lista de problemas que podem ser modelados empregando sistemas de equações lineares

é gigantesca, e vai desde sistemas com duas equações e duas variáveis, até problemas de grande porte

com milhões de equações e variáveis aos quais se pode chegar, por exemplo, na procura de imagens do

cérebro numa tomografia médica, ou em problemas de otimização numa grande companhia de aviação.

Num curso introdutório de Álgebra Linear como este cabe-nos tratar problemas de “pequeno” e “médio

porte”, num sentido que tentaremos esclarecer melhor ao final deste capítulo, mas que, grosso modo,

inclui os sistemas de equações lineares com centenas de equações e de variáveis. As técnicas para

resolver sistemas de equações lineares de “grande porte” usualmente não fazem mais parte do conteúdo

relativo a um curso introdutório de Álgebra Linear. De qualquer modo, nossa preocupação neste capítulo

é, fundamentalmente, com a compreensão teórica do que pode acontecer quando tentamos resolver um

sistema de equações lineares e somente tangenciaremos as dificuldades computacionais que podem surgir.

Nos preocupamos ainda de incluir algumas aplicações relevantes na modelagem de problemas reais com

sistemas de equações lineares.

A seção 3.1 tem o sentido de uma introdução ao tema. Nela trabalhamos informalmente o método

da eliminação de Gauss em casos particulares, bem como introduzimos a notação matricial para sistemas

de equações lineares, com a qual trabalharemos ao longo de todo o texto. Na seção 3.2 apresentamos o

algoritmo da eliminação de Gauss com detalhes, bem como os principais resultados deste capítulo. Na

seção 3.3 discutimos a resolução de sistemas de equações lineares e a seção 3.4 é dedicada às matrizes na

forma escada reduzida. Na seção seguinte saldamos uma dívida do capítulo anterior estabelecendo que as

matrizes invertíveis são exatamente as quadradas de posto máximo. Estas cinco seções iniciais são básicas

para tudo o que se segue. Nas demais concentramos material que julgamos muito relevante, mas que não

são prerequisitos para o resto do livro, pelo menos teoricamente. Neste ponto, apresentamos alguns

exercícios suplementares de reforço às seções 3.1-3.5. Na seção 3.6 apresentamos a “popular” fatoração

LU de uma matriz , que corresponde a uma forma mais sintética e moderna de tratar com sistemas de

equações lineares. Na seção 3.7 discutimos um exemplo de aplicação de resolução de sistemas de

equações lineares à obtenção de soluções numéricas de equações diferenciais. Infelizmente, falta ainda

neste capítulo trabalhar mais com bons exemplos de aplicações, sobretudo nesta seção 3.7. Fica para a

próxima edição. O ótimo acaba, frequentemente, inimigo do possível. Na seção 3.8, fazemos algumas

observações de natureza computacional, bem como colocamos exercícios a serem resolvidos com o

auxílio de um computador.

3.1 INTRODUÇÃO

Certamente, desde o primeiro grau você vem tendo contato com sistemas de equações lineares. O

problema abaixo foi retirado de um livro da sétima série:

2

Exemplo 3.1 - Maria pagou uma conta de R$ 100,00 com 13 notas, algumas de R$ 5,00 e outras de

R$10,00. Quantas notas de cada tipo Maria deu para pagar a conta?

Ao equacionar este problema, chamando de x1 o número de notas de R$ 5,00 e de x2 o número de

notas de R$ 10,00, encontra-se duas equações a serem resolvidas simultaneamente:

100x10x5

13xx

21

21 (3.1)

Cada uma das duas equações acima é dita linear.1 Quando procuramos x1 e x2 que satisfaçam a

ambas simultaneamente, temos um sistema de equações lineares. Um tal par ordenado de números

reais que, simultaneamente, satisfaça ambas as equações é dito uma solução de sistema. Portanto, as

soluções do sistema (3.1) são pares ordenados de números, ou seja, pontos do 2. .

Na verdade, não há um único método para resolver sistemas de equações lineares. Para o problema

(3.1), você provavelmente já viu três maneiras diferentes de resolvê-lo. A mais ingênua corresponderia a

tirar o valor de x1 na primeira equação (x1 =13 – x2) e levá-lo na outra equação, obtendo:

5(13 – x2) + 10x2 = 100 x2 = 7 , x1 = 13 – x2 = 6

Apesar de funcionar bem neste caso, quando o número de variáveis cresce um pouco, este método

fica muito inadequado. Uma maneira mais sofisticada de resolver o probleminha acima seria usando a

regra de Cramer, usualmente introduzida no ensino médio. Ela também torna-se inviável para problemas

com muitas variáveis, mas tem alguma importância teórica. Pouco falaremos dela neste livro. A terceira

maneira de resolver (3.1) é denominada método de eliminação de Gauss. Em geral, ele é mais explorado

no ensino médio, embora seja introduzido ainda no ensino fundamental. Corresponde a substituir o

sistema (3.1) por um sistema equivalente, no qual trocamos a segunda equação por ela mesma menos 5

vezes a primeira, obtendo:

6x13x,7x3513*5100x5

13xx212

2

21

Em muitas situações, o método ideal depende fortemente do problema e teremos oportunidade de

citar alguns deles, ainda neste livro. No entanto, para problemas de pequeno e médio portes, o grande

campeão é, sem dúvida, o método da eliminação de Gauss. A idéia geral do método consiste em

substituir o sistema original por um fácil de resolver, usando operações nas linhas do sistema.

Tem nos chamado a atenção o fato que um número considerável de alunos, talvez por terem

passado vários anos resolvendo sistemas de duas equações lineares usando o método de substituição (o

primeiro dos três acima), terminam se apegando a ele na hora de fazer as suas contas na mão. Além de ser

mais trabalhoso, no caso geral, ele induz a erros com bem mais frequência do que o método de

1 Formalmente, uma equação linear com n variáveis e coeficientes reais se escreve como a1x1+ +anxn = b, ou seja, é uma

equação polinomial do 1o grau nas n variáveis x1, ,xn e coeficientes a1 , ,an ,b em .

3

eliminação de Gauss, e insistimos para que você desista desta tentação, mesmo em sistemas de

equações com apenas três variáveis, no caso geral. Com uma exceção importante, qual seja, a dos

sistemas dito triangulares. Um exemplo de sistema triangular superior seria:

4x2

1x3x

4x3x2x5

3

32

321

Neste caso, o método “ingênuo” da substituição cai como uma luva. É só ir resolvendo “de baixo

para cima”. Ou seja, na última equação encontramos x3=2. Substituindo este valor de x3 na segunda

equação, encontramos

x2 = 1 –3x3 = -5

Substituindo estes valores de x2 e x3 na primeira equação, encontramos:

45

x3x24x 32

1

Veja que obtemos x3=2, x2=-5 e x1=4 como única solução para o sistema, com muita facilidade.

O nome sistema triangular superior é uma alusão óbvia ao fato que ele pode ser escrito na forma de um

triângulo na forma acima. A correspondente matriz, formada pelos coeficientes do sistema é dita uma

matriz triangular superior.

200

310

325

U

. Em geral, uma matriz é dita triangular superior, se for quadrada e todas as suas entradas abaixo

da diagonal principal forem nulas. Analogamente, uma matriz quadrada é triangular inferior se todas

as suas entradas acima da diagonal principal forem nulas.

Como vimos acima, é fácil resolver um sistema triangular superior, sem zeros na diagonal. No caso

geral, um sistema triangular superior com n variáveis, teria a forma:

nnnn

2nn2222

1nn1212111

bxU

bxUxU

bxUxUxU

(3.1)

Se todas entradas U11, U22 , , Unn na sua diagonal forem não nulos, o procedimento para

resolvê-lo é exatamente o mesmo. Registramos o algoritmo TRIASUP, que encontra, “de baixo para

cima”, as soluções de um tal sistema triangular nxn, e sem zeros na diagonal:

4

Algoritmo 3.1 - TRIASUP -

Dado um sistema triangular superior nxn, e sem zeros na diagonal, como em 3.1:

Passo 1 – Resolva a última equação, fazendo xn =

nn

n

U

b

Passo 2 - Para i valendo, sucessivamente, n-1,n-2, ,1 , resolva i-ésima equação de 3.1, substituindo os

valores das soluções já encontrados na i-ésima equação. Ou seja, faça:

xi =

ii

nin1i)1i(ii

U

xUxUb

O método da eliminação de Gauss, essencialmente, consiste em reduzir o problema de resolver um

sistema de equações lineares qualquer ao problema “fácil” de resolver sistemas triangulares.

Basicamente, no caso de matrizes quadradas, consiste em ir substituindo equações do sistema, de modo a

ir zerando as entradas abaixo da diagonal, sem alterar as soluções do sistema original, como no exemplo

abaixo.

Exemplo 3.2 - Vamos começar a resolver o sistema

8x6x4x2

5x4x2x

7x2x4x

321

321

321

de forma a zerar (“eliminar”) os coeficientes de x1 nas equações abaixo da primeira linha. Para tanto,

substituiremos sua segunda equação por ela própria menos a primeira, bem como a terceira por ela

própria menos o dobro da primeira.

6x2x4

2x2x2

7x2x4x

8x6x4x2

5x4x2x

7x2x4x

32

32

321

Eq2EqEq

EqEqEq

321

321

321

133

122

É muito importante que você se convença que, ao substituirmos a segunda equação por ela

própria menos a primeira, o novo sistema terá exatamente as mesmas soluções que o anterior (vide

exercício 3.6). O passo seguinte consiste em zerar (“eliminar”) o coeficiente de x2, abaixo da segunda

equação. Para tanto, substituímos a terceira equação do novo sistema por ela própria, menos duas vezes a

segunda:

2x2

2x2x2

7x2x4x

6x2x4

2x2x2

7x2x4x

3

32

321

Eq2EqEq

32

32

321

233

Desta forma chegamos a um sistema triangular superior, “fácil” de resolver por substituição. De

baixo para cima, obtemos primeiramente x3=-1 na terceira equação. Levando x3=-1 na segunda equação,

obtemos x2 = (2-2x3)/2= 2. Com x3=-1 e x2 = 2 obtemos, na primeira equação, x1 = -7 +4x2 –2x3 = 3.

Uma maneira definitiva de nos certificarmos que x1=3, x2=2 e x3= -1 constituem uma solução do sistema

original, neste caso, seria checarmos que estes valores das variáveis resolvem o sistema original. De fato:

5

8)1(*62*43*2

5)1(*42*23

7)1(*22*43

Em geral, é altamente recomendável verificar se não cometemos erros ao resolver um dado

problema, checando se as soluções obtidas na sua resolução, de fato, funcionam. No entanto, a pergunta

importante aqui é saber se foi uma coincidência o fato das soluções do sistema triangular também serem

soluções do sistema original. A resposta é que não foi uma coincidência, uma vez que, ao

substituirmos uma das equações de um dado sistema por ela própria somada a um múltiplo de

qualquer outra, isto não altera as soluções do sistema (vide exercício 3.6).

3.1.1 - Interseção de duas retas no 2

Exemplo 3.3 - Ache a interseção das retas r1 e r2 , dadas pelas equações:

r1 : x1 - 2x2 + 1 = 0 e r2 : x1 - x2 - 1 = 0

Sua interseção corresponde a resolver o sistema linear de duas equações

1xx

1x2x

21

21

Equivalentemente, (substituindo a 2a equação pela sua

diferença com a 1a), obtemos

2x

1x2x

2

21 x1 = 3 e x2 = 2

( 3 2)T é o único ponto de interseção entre r1 e r2

Exemplo 3.4 - Ache a interseção das retas r1 e r2 , dadas pelas equações:

r1 : x1 - 2x2 + 1 = 0 e r2 : -2x1 + 4x2 - 8 = 0

Sua interseção corresponde a resolver o sistema linear de duas equações x x

x x

1 2

1 2

2 1

2 4 8

6

Equivalentemente, (substituindo a 2a equação pela sua soma

com o dobro da 1a), obtemos

60

1x2x 21 O sistema não tem solução .

Portanto, as retas não se intersectam. Ou seja, são paralelas.

Exemplo 3.5 - Ache a interseção das retas r1 e r2 , dadas pelas equações:

r1 : x1 - 2x2 + 1 = 0 e r2 : -2x1 + 4x2 - 2 = 0

Sua interseção corresponde a resolver o sistema linear x x

x x

1 2

1 2

2 1

2 4 2

A 2a equação é -2 vezes a 1

a. Na prática só temos a equação x1 - 2x2 = -1:

Há várias soluções, que escrevemos como

(-1+2 )T, para todo .

Geometricamente, as duas retas coincidem.

3.1.2 - Interseções de planos no 3

Nesta subseção, partimos do princípio que você já sabe que uma equação linear em três variáveis

representa um plano do 3.

Exemplo 3.6 Considere os planos 1, 2 e 3, definidos por:

1 = {x 3| x1 - 2x2 - 5x3 = 2}; 2 = {x

3 | 2x1 -x2 - 6x3 = 2};

3 = {x 3 | x1 - x2 - 4x3 = 1}

Se x é um ponto que está na interseção dos três planos então satisfará simultaneamente às

equações dos planos, ou seja, será uma solução do sistema

1x4xx

2x6xx2

2x5x2x

321

321

321 (3.2)

Procedendo a eliminação de Gauss como no exemplo anterior, começamos zerando os

coeficientes de x1 nas duas últimas equações, para em seguida “eliminar” o coeficiente em x2 na terceira

equação:

7

1x

2x4x3

2x5x2x

1xx

2x4x3

2x5x2x

1x4xx

2x6xx2

2x5x2x

3

32

321

Eq3EqEq

32

32

321

EqEqEq

Eq2EqEq

321

321

321

233

133

122

Resolvendo o sistema triangular à direita obtemos:

x3= 1; x2= -1-x3 = -2 e x1 = 2 +2x2+5x5 = 3.

Observe que o sistema triangular tem exatamente

as mesmas soluções que o sistema original

(vide exercício 3.6).

Ou seja, apenas x=(3 –2 1)T .

Geometricamente, isto significa que os três

planos se intersectam num único ponto x,

Exemplo 3.7 Considere os planos 1, 2 e 3, definidos por:

1 = {x 3| x1 - 2x2 - 5x3 = 2}; 2 = {x

3 | 2x1 -x2 - 6x3 = 2};

3 = {x 3 | x1 + x2 - x3 = 1}

Ou seja, mantivemos os dois primeiros planos do exemplo anterior e trocamos o terceiro. Do

mesmo jeito que antes, os pontos da interseção dos três planos são exatamente as soluções de:

1xxx

2x6xx2

2x5x2x

321

321

321 (3.3)

Procedendo a eliminação de Gauss como no exemplo anterior, mais uma vez começamos

eliminando os coeficientes de x1 nas duas últimas equações, para em seguida eliminar o coeficiente em x2

na terceira equação:

20

3x4x3

2x5x2x

1x4x3

3x4x3

2x5x2x

1xxx

1x6xx2

2x5x2x

32

321

EqEqEq

32

32

321

EqEqEq

Eq2EqEq

321

321

321

233

133

122

x

Observe que o sistema à direita, acima, é triangular

e não pode ter solução, já que isto implicaria 0=2. Como

as soluções do sistema original também são soluções do

sistema triangular (por quê?), isto significa que os três

planos considerados não têm nenhum ponto em comum.

Observe ainda que a interseção dos planos 1 e 2 são as

soluções de um sistema formado pelas duas primeiras

equações do sistema acima. Portanto, também é formado

pelas soluções das duas primeiras equações do sistema que

está no meio da passagem acima. Ou seja:

3x4x3

2x5x2x

32

321 (3.4)

8

Fazendo x3 = no sistema 3.4, obtemos x2 = -1 - 3

4 na segunda equação e x1 =

3

7, na

primeira. Observe que x( ) = (3

7 -1 -

3

4 )

T é a parametrização de uma reta, ou seja a reta de

interseção de 1 e 2 . Podemos concluir que 3 deve ser um plano paralelo a esta reta, conforme

indica a figura acima.

Exemplo 3.8 Mantenhamos os planos 1 e 2 dos exemplos anteriores e substituamos 3 por 3 = {x

3 | 5x1 + x2 +13x3 = 1}. A interseção dos três planos será descrita , neste caso, pelas soluções do

correspondente sistema, ou seja:

00

3x4x3

2x5x2x

9x12x9

3x4x3

2x5x2x

113xx5

1x6xx2

2x5x2x

32

321

Eq3EqEq

32

32

321

Eq5EqEq

Eq2EqEq

321

321

321

233

133

122

Observação 3.1 Estes exemplos acima são típicos do que se pode obter ao resolver um sistema de

equações lineares, no caso geral. Conforme veremos na seção 3.3, em algumas situações, podemos não

encontrar nenhuma solução para o sistema, como nos exemplos 3.4 e 3.7. Em outras, podemos ainda

encontrar uma única solução como nos exemplos 3.3 e 3.6. Finalmente temos ainda situações nas quais há

mais de uma solução, como nos exemplos 3.5 e 3.8, todas passíveis de serem descritas em função de um

certo número de parâmetros adequados.

3.1.3 Forma matricial dos sistemas de equações lineares

Considere o sistema do exemplo 3.3 e observe que podemos escrevê-lo mais concisamente na forma

Ax=b, onde A =

111

612

521

e b =

1

2

2

. Nesta notação:

Observe que, neste caso, a terceira equação do

sistema triangular à direita ficou redundante. Isto nos

diz que a interseção dos três planos é como na figura

ao lado, ou seja, coincide com a interseção de 1 e

2. Vale dizer, igualmente podem ser descritos pela

parametrização

x( ) = (3

7 -1 -

3

4 )

T

9

b

1

2

2

xxx

x6xx2

x5x2x

Ax

321

321

321

(3.3’)

Observe que 3.3’ é o mesmo sistema de equações 3.3, reescrito num formato matricial. Neste

caso, A é a matriz dos coeficientes, uma vez que armazena os coeficientes do sistema, b é o termo

independente, uma vez que armazena os termos independentes e x é a incógnita, por armazenar o vetor

de incógnitas.

Em (3.3’) fica ainda mais explícito que devemos pensar nas soluções dos sistemas de equações

lineares como pontos de algum n. No caso acima, como pontos do

3. A forma (3.3’) tem sobre (3.3)

duas vantagens importantes. Por um lado, é bem mais sintética. Do outro, nos facilita bastante a

manipulação algébrica. Daquí em diante denotaremos um sistema de m equações lineares nas n

incógnitas x1, x2, ,xn , pela equação matricial

Ax=b

onde A é uma matriz mxn de números reais e b um vetor coluna do m

.

Usaremos ainda a denominação de matriz ampliada do sistema Ax = b à matriz mx(n+1), formada

a partir de A, adicionando-lhe a coluna b. Por exemplo, a matriz ampliada do sistema (3.3’) se escreveria

como:

(A |b) =

1

1

2

311

612

521

A matriz ampliada é neste caso 3x4. O traço colocado antes da última coluna pode perfeitamente

ser omitido. É conveniente apenas no sentido de lembrar a correspondente partição que a caracteriza.

Observe que o método da eliminação de Gauss, na verdade, é um método que opera sobre as linhas da

matriz ampliada (A |b ). Ao substituirmos uma das equações por ela própria menos um múltiplo de outra,

em termos da matriz ampliada, o que fazemos é substituir uma linha de A por uma combinação linear dela

própria com um múltiplo de outra. Para que você se acostume com a notação, repetiremos abaixo, nas

duas notações, as operações realizadas com o método da eliminação de Gauss, no exemplo 3.7.

20

1xx

2x5x2x

1x4x3

3x4x3

2x5x2x

1xxx

1x6xx2

2x5x2x

32

321

EqEqEq

32

32

321

EqEqEq

Eq2EqEq

321

321

321

233

133

122

2

3

2

000

430

521

1

3

2

430

430

521

1

1

2

311

612

521

233

133

122 AAA

AAA

A2AA

Observe que este segundo formato limpa a escrita ao eliminar a repetida referência às incógnitas

x1, x2 e x3, perfeitamente dispensável.

10

Daquí em diante, operaremos sempre com matrizes ampliadas, ao invés de escrevermos, por

extenso, os sistemas de equações aos quais correspondem. É fundamental que você tenha sempre em

mente que, ao operar com matrizes ampliadas, estamos correspondentemente operando com as equações

do sistema.

Exercícios da subseção 3.1

Exercício 3.1 - Em cada um dos casos abaixo, considere os planos do

3 descritos por suas respectivas

equações, e descreva sua interseção, tanto geometricamente, como analiticamente:

i - 1: x1 + 2x2 - 3x3 -1 = 0 ; 2: 2x1 + 3x2 - 5x3 -2 = 0; 3: -x1 + 2x3 - 2 = 0

ii - 1: x1 + 2x2 - 3x3 -1 = 0 ; 2: 2x1 + 3x2 - 5x3 -2 = 0;

iii - 1: x1 + 2x2 - 3x3 -1 = 0 ; 2: 2x1 + 3x2 - 5x3 -2 = 0; 3: -x2 + x3 = 0

iv - 1: x1 + 2x2 - 3x3 -1 = 0 ; 2: 2x1 + 3x2 - 5x3 -2 = 0; 3: -x2 + x3 = 1

v - 1: x1 + 2x2 - 3x3 -1 = 0 ; 2: 3x1 + 6x2 - 9x3 - 3 = 0; 3: -x1 - 2x2 + 3x3 +1 = 0

vi - 1: x1 + 2x2 - 3x3 -1 = 0 ; 2: 3x1 + 6x2 - 9x3 - 3 = 0; 3: -x1 - 2x2 + 3x3 +2 = 0

Exercício 3.2 As idades de 4 irmãos formam uma PA e o mais velho tem 3 anos a mais que a soma das

idades dos 2 mais jovens e o segundo mais velho tem 12 anos a menos que a soma dos demais. Quais as

suas idades?

Exercício 3.3 – Ache as equações das medianas (retas que contêm um vértice e o ponto médio da aresta

oposta) do triângulo formado por P1 = (0 2)T , P2 = (2 3)

T e P3 = (-1 4)

T. Verifique que as três medianas

se intersectam num mesmo ponto (baricentro).

Exercício 3.4- Encontre um polinômio do 20 grau tal que P(-1) = -6, P’(-1) = -6, P’(1) = 2

Exercício 3.5 Considere uma chapa triangular de alumínio, com seus vértices nas posições A = ( 1 1)T , B

= (-2 2)T

e C = (1 -2)T .

i - Como deve uma massa total de 10 kg ser distribuída em seus três vértices, de tal modo que seu centro

de massa fique na origem (0 0 )T (Despreze a massa da chapa e veja o exemplo 1.2.iv para uma

definição de centro de massa de pontos materiais)

ii - Tente agora distribuir os 10 kg nos 3 vértices de modo que seu centro de massa fique em (0 -2)T.

Explique o resultado.

Exercício 3.6 + -

i - Verifique, sem usar a solução encontrada, que ao substituir, no sistema do exemplo 3.2, a segunda

equação por ela mesma menos a segunda, o novo sistema terá exatamente as mesmas soluções que o

primeiro.

ii - Mostre que, no caso geral, ao substituirmos uma linha de uma matriz ampliada por ela própria menos

um múltiplo de outra, o novo sistema de equações lineares correspondente terá exatamente o mesmo

conjunto de soluções que o anterior. (Sugestão: Verifique primeiramente que as soluções do novo

11

sistema satisfarão o sistema original, mas não se esqueça de argumentar que, vice versa, todas as

soluções do novo sistema igualmente já eram soluções do anterior)

Exercício 3.7 +- Considere a matriz triangular

200

310

325

U .

i - Resolva os três sistemas de equações lineares, Ux = I(i)

, para i = 1,2 e 3, onde I é a matriz identidade

3x3. Denote por X(1)

, X(2)

e X(3)

as respectivas soluções encontradas.

ii - Verifique que X = (X(1)

X(2)

X(3)

) é uma inversa à direita de U e explique por quê a obtivemos.

Exercício 3.8 +- Considere a mesma matriz U do exercício anterior.

i - Resolva os mesmos três sistemas de equações lineares para a matriz transposta UT, ou seja, U

Tx = I

(i) ,

para i = 1,2 e 3. Denote por Y(1)

, Y(2)

e Y(3)

as respectivas soluções encontradas.

ii - Verifique que a transposta de Y = (Y(1)

Y(2)

Y(3)

) coincide com a matriz X do exercício anterior.

Foi coincidência, ou você sabe explicar por quê isto se deu?

(Sugestão: Verifique que as equações UTY(i) = I(i) , para i =1,2 e implicam que YT é uma inversa à esquerda de U. Use um

argumento como no exercício 2.23.x, para verificar que isto garante X = Y)

Exercício 3.9+ - Mostre que se A e B são matrizes nxn, triangulares inferior, então A*B também é

triangular inferior.

Exercício 3.10+: Escreva um algoritmo TRIAGINF para resolver Lx=b, para o caso no qual L é

triangular inferior e sem zeros na diagoanl.

Exercício 3.11-Aplique TRIAGINF a L =

2 0 0 0

4 1 0 0

3 2 5 0

3 2 1 1

e b =

1

1

1

0

, para resolver Lx=b.

Exercício 3.12+ - O objetivo deste exercício é que você se certifique que matrizes triangulares sem zero

na diagonal são invertíveis. Seja L uma matriz nxn, triangular inferior e sem zeros na diagonal.

i - Para cada i = 1,2, , n, denote por X(i)

a solução do sistema Lx = I(i)

dada por TRIAGINF e forme a

matriz X = (X(1)

, X(2)

, , X(n)

). Mostre que X é uma inversa à direita de L.

ii - Verifique que LT é triangular superior e sem zeros na diagonal.

iii - Para cada i = 1,2, , n, denote por Y(i)

a solução do sistema LTx = I

(i) dada por TRIASUP (vide

exerc. 3.5) e forme a matriz Y = (Y(1)

, Y(2)

, , Y(n)

). Mostre que YT é uma inversa à esquerda de de L.

iv - Conclua que L tem uma inversa mostrando que X = YT. (Sugestão: Veja o exercício 2.23.x)

Exercício 3.13 - Certo ou errado? Justifique:

i - Se E1 e E2 são triangulares, sem zero na diagonal e A = E1 E2 então A é invertível.

ii - Se U e V são matrizes triangulares superior então UV também é triangular superior.

12

iii - A matriz A = 0 1

1 0 pode ser fatorada como um produto A= LU, onde L é triangular inferior e

U é triangular superior.

3.2 ALGORITMO DA ELIMINAÇÃO DE GAUSS

Esta seção é dedicada a sistematizar o método da eliminação de Gauss. A idéia essencial de como

ele funciona já está colocada nos exemplos 3.1-3.7. Basicamente, cada iteração do método usa um

elemento não nulo de uma linha, para zerar todos os elementos da mesma coluna e que estão abaixo

dele. Vale dizer, se pensamos no sistema de equações correspondente, para eliminar uma das variáveis de

todas as equações que estão abaixo dele. Em basquete e futebol de salão, o jogador que arma as jogadas

de ataque é denominado de pivô. Por analogia, no método de eliminação de Gauss, dá-se o nome de pivô

ao elemento não nulo que é usado para zerar a coluna abaixo dele. A posição que ele ocupa na matriz é

denominada de posição de pivô, e sua coluna leva o nome de coluna de pivô. No exemplo 3.8, as colunas

de pivô foram a primeira e a segunda. O primeiro pivô foi 1, na posição (1,1), e o segundo pivô foi 3 na

posição (2,2).

Com a exceção dos exemplos 3.7 e 3.8, nos casos de matrizes quadradas do capítulo anterior,

chegamos a sistemas triangulares, sem zeros na diagonal, fáceis de resolver por substituição. No caso

geral, de matrizes que não são quadradas, não podemos esperar chegar a sistemas triangulares. Ainda

assim, a idéia de ir usando pivôs em colunas cada vez mais à direita da matriz para, sucessivamente, ir

eliminando variáveis nas equações abaixo dos pivôs continua válida. Vamos fazê-lo no exemplo abaixo,

para um sistema de 3 equações, com 5 incógnitas.

Exemplo 3.9 - Eliminação de Gauss para resolver Ax =

34563

26542

13321

x =

0

0

1

A matriz ampliada do sistema se escreve: Â= (A |b)=

0

0

1

34563

26542

32321

. Devemos pensá-la como

uma matriz que vai variar a cada iteração, sem mudar de nome.

Primeira iteração: Eliminando x1 das duas últimas equações, usando como pivô Â11 = 1.

0

0

1

34563

26542

32321

133

122

A3AA

A2AA3

2

1

62400

42100

32321

13

Segunda iteração: Queremos eliminar uma variável na última equação, sem mexer com o que já está

feito. x2 já foi automaticamente eliminada das duas últimas equações. Mas x3 pode ser eliminada da

terceira equação usando como pivô Â23 = -1. 2

3

2

1

62400

42100

32321

233 A4AA

A matriz a que chegamos acima corresponde ao sistema de equações:

5x10x10

1x4x2x

1x3x2x3x2x

54

543

54321

Observe que mantendo, nas equações acima, as variáveis correspondentes aos pivôs onde estão, e

passando as demais para o outro lado, obtemos:

54

543

52431

x105x10

x41x2x

x3x21x2x3x

Analogamente ao que já havia acontecido no exemplo 3.8, chegamos a um sistema triangular

superior, cujas soluções podem ser explicitadas em forma paramétrica. Por exemplo, fazendo-se x2= 1 e

x5 = 2, obtemos, “de baixo para cima”:

x4 = 10

1(5 – 10 2) = –1/2 + 2;

x3 = – (1+4x5-2x4) = –2 –2 2

x1 = 1 – 2x2 –3x5 +3x3 – 2x4 = – 4 – 2 1 – 11 2

Temos aí um exemplo típico do que faz o método de eliminação de Gauss, no caso de um sistema

Ax = b, que tem soluções. Elimina sucessivamente variáveis do sistema, de modo a chegar num novo

sistema Ux = b , fácil de resolver por substituição, de “baixo para cima”. Observe que a matriz U, a qual

chegamos, tem a forma de uma escada, com as seguintes características:

i - Abaixo dela só tem zeros

ii - Em cada degrau fica um pivô.

iii - Em cada linha não nula a escada desce apenas um degrau.

Formalmente, isto corresponde a seguinte definição:

2 Cuidado: Trata-se aí de  conforme obtida depois da primeira iteração e não mais a original .

5

2

1

1010000

42100

32321

14

Definição 3.1 Matriz na forma escada. 3

Diz-se que uma matriz U tem a forma escada, caso:

i - As linhas nulas, se existirem, estejam abaixo de todas as não nulas.

ii - O primeiro elemento não nulo de cada linha esteja sempre numa coluna à esquerda do primeiro

elemento não nulo da linha seguinte.

Exemplo 3.10 A matriz abaixo é mais um exemplo de matriz na forma escada. Nos “degraus”,

temos números não-nulos p1, , p4 (pivôs), demarcando a escada. Abaixo dela, todas as entradas são

nulas. Nas demais entradas, representadas por x, temos números reais quaisquer.

O método da eliminação de Gauss para resolver Ax = b, consiste em substituir a equação

original por outra Ux = b , que tenha as mesmas soluções, e cuja matriz ampliada (U | b ) esteja na

forma escada.

Definição 3.2 Posição de pivô e coluna de pivô de uma matriz na forma escada

Se U é uma matriz na forma escada, mantemos a denominação de pivô para os primeiros

elementos não nulos de cada linha. As posições que ocupam (degraus da escada), bem como suas

colunas continuam levando a denominação de posições e colunas de pivôs.

Nos exemplos de sistemas 2x2 e 3x3 com os quais trabalhamos na seção anterior, sempre

conseguimos encontrar os pivôs na diagonal, de modo a ir zerando abaixo da diagonal. Nada nos garante

que isto sempre venha a ocorrer, como no exemplo 3.10 abaixo. A saída nestes casos é trocar linhas de

modo a sempre garantir um pivô na posição correta, conforme veremos a seguir.

Exemplo 3.11 - Ao empregar a eliminação de Gauss para resolver

1

0

1

x

321

542

321

, começamos

naturalmente com o pivô 1, na posição (1,1) da matriz ampliada, fazendo:

3 Muitos autores preferem denominá-las de matrizes na forma escalonada, ao invés de na forma escada.

0 p1 x x x x x x x x x x x

0 0 p2 x x x x x x x x x x

0 0 0 0 0 p3 x x x x x x x

0 0 0 0 0 0 0 0 p4 x x x x

0 0 0 0 0 0 0 0 0 0 0 0 0

15

0

2

1

010

100

321

1

0

1

311

542

321

133

122

AAA

A2AA

O passo seguinte seria tentar chegar num sistema triangular, zerando o número -1 na posição Â32,

usando um pivô em Â22. Só que neste caso, não dispomos de um pivô na posição desejada. O jeito aí é

trocar as linhas 2 e 3, chegando a:

2

0

1

100

010

321

0

2

1

010

100

321

23 AA

Convença-se que esta operação corresponde a uma mera troca na posição de duas das equações

do sistema Ax = b. Portanto, tampouco altera as soluções do sistema Ax = b. Desta forma, chegamos a

um sistema triangular, com as mesmas soluções do original, e fácil de resolver com a substituição “ de

baixo para cima”.

Com isto temos uma lista de operações elementares suficientes para operar com o método da

eliminação de Gauss:

Definição 3.3 Operações elementares nas linhas de uma matriz A

O1 - Substituir uma das linhas de A por uma combinação linear dela própria com um múltiplo de

outra linha de A.

O2 - Trocar a posição de duas linhas entre si

Definição 3.4 Matrizes linha-equivalentes

Diz-se que duas matrizes mxn, A e B, são linha-equivalentes , se B for obtida de A por uma

sequência de operações elementares nas linhas.

Observação 3.2 Se duas matrizes ampliadas são linha-equivalentes, então os sistemas que

representam têm conjuntos de soluções idênticos

No exercício 3.6 pedimos a você que verifique ao operar com O1 o conjunto de soluções de um

sistema não se altera. Obviamente, tampouco trocando de linhas com a operação O2. A propriedade

fundamental das operações elementares O1 e O2 é a de não alterarem as soluções de um sistema Ax

= b, caso operadas sobre as linhas da matriz ampliada (A |b). Isto signifca, em particular, que dois

sistemas de equações lineares, com matrizes ampliadas linha-equivalentes entre si, têm exatamente as

mesmas soluções.

Nossa preocupação agora é em descrever o algoritmo de um jeito que possa funcionar num caso

bem geral, no sentido de poder ser programado para operar com qualquer sistema de equações lineares de

“médio porte”.

16

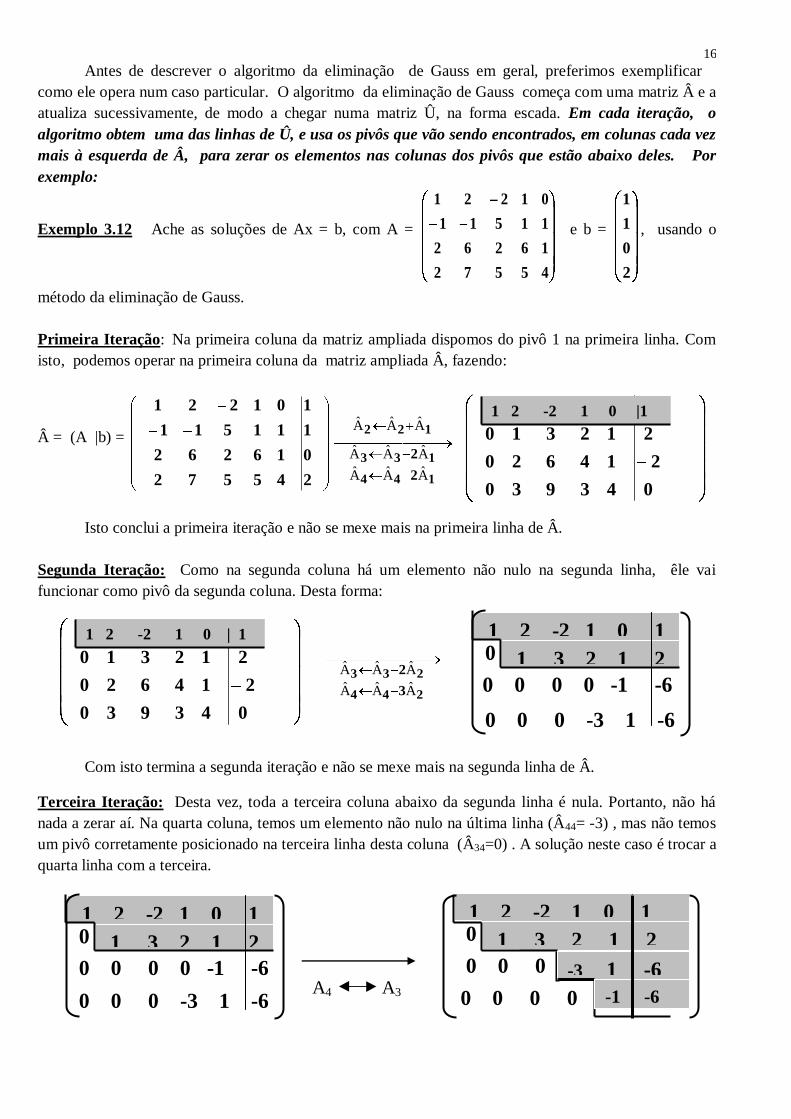

Antes de descrever o algoritmo da eliminação de Gauss em geral, preferimos exemplificar

como ele opera num caso particular. O algoritmo da eliminação de Gauss começa com uma matriz  e a

atualiza sucessivamente, de modo a chegar numa matriz Û, na forma escada. Em cada iteração, o

algoritmo obtem uma das linhas de Û, e usa os pivôs que vão sendo encontrados, em colunas cada vez

mais à esquerda de Â, para zerar os elementos nas colunas dos pivôs que estão abaixo deles. Por

exemplo:

Exemplo 3.12 Ache as soluções de Ax = b, com A =

45572

16262

11511

01221

e b =

2

0

1

1

, usando o

método da eliminação de Gauss.

Primeira Iteração: Na primeira coluna da matriz ampliada dispomos do pivô 1 na primeira linha. Com

isto, podemos operar na primeira coluna da matriz ampliada Â, fazendo:

= (A |b) = 122

144

133

2

2

2

0

1

1

45572

16262

11511

01221

AAA

AAA

AAA

Isto conclui a primeira iteração e não se mexe mais na primeira linha de Â.

Segunda Iteração: Como na segunda coluna há um elemento não nulo na segunda linha, êle vai

funcionar como pivô da segunda coluna. Desta forma:

Com isto termina a segunda iteração e não se mexe mais na segunda linha de Â.

Terceira Iteração: Desta vez, toda a terceira coluna abaixo da segunda linha é nula. Portanto, não há

nada a zerar aí. Na quarta coluna, temos um elemento não nulo na última linha (Â44= -3) , mas não temos

um pivô corretamente posicionado na terceira linha desta coluna (Â34=0) . A solução neste caso é trocar a

quarta linha com a terceira.

0

2

2

1

43930

14620

12310

01221

1 2 -2 1 0 |1

0

0 0 0 -3 1 2

0 0 0 0 -1 2

1 2 -2 1 0 1

1 3 2 1 2

0

0 0 0 0 -1 -6

0 0 0 -3 1 -6

1 2 -2 1 0 1

1 3 2 1 2

-3 1 -6

-1 -6 A4 A3

0

2

2

1

43930

14620

12310

01221

1 2 -2 1 0 | 1

0

0 0 0 0 -1 -6

0 0 0 -3 1 -6

1 2 -2 1 0 1

1 3 2 1 2

244

233

3

2

AAA

AAA

17

Algoritmo 3.2 Algoritmo da eliminação de Gauss:

Dada uma matriz mxn A, começando com i =1, faça:

Passo 1 - Critério de parada do algoritmo na i-ésima iteração:

Considere a submatriz Aux, formada pelas linhas i, i+1, , m de A.

Se i=m, ou se Aux for toda nula, pare.

Passo 2 - Escolha do pivô da i-ésima iteração:

Denote por ji a primeira coluna não nula de Aux e garanta-lhe um pivô (número real não-

nulo) na sua primeira linha, possivelmente trocando a primeira linha de Aux com alguma linha

abaixo.

Passo 3 - Eliminação na coluna do pivô e término da i-ésima iteração:

Anule os coeficientes da coluna ji de Aux que estiverem abaixo de sua primeira linha,

usando operações de substituição O1, (substituição das linhas de Aux, por elas mesmas

menos múltiplos adequados da primeira).

Substitua i por i+1 e volte para o primeiro passo.

Exemplo 3.13 Imaginemos o algoritmo 3.2 aplicado a uma matriz 5x13, como a que resultou na

escada do exemplo 3.10. Após duas iterações já teríamos encontrado as duas primeiras linhas da escada.

No começo da terceira iteração, estaríamos dispondo de algo como, por exemplo:

Passo 1 Aux é a submatriz formada pelas linhas 3, 4 e 5, visto que não são todas nulas. Portanto, o

algoritmo continua a operar com:

Passo 2 A coluna do pivô nesta iteração resulta j3 = 6. Como na posição do pivô desta iteração tem um

zero, somos obrigados a trocar de linhas. Trocaremos a primeira linha de Aux com a terceira, obtendo:

0 p1 x x x x x x x x x x x

0 0 p2 x x x x x x x x x x

0 0 0 0 0 0 0 0 3 -1 0 0 1

Aux 0 0 0 0 0 2 4 4 5 -1 2 -1 3

0 0 0 0 0 1 2 2 1 0 1 0 1

Coluna do pivô j3 =6

0

2

1

0 p1 x x x x x x x x x x x

0 0 p2 x x x x x x x x x x

0 0 0 0 0 0 2 2 1 0 1 0 1

Aux1 Aux3 0 0 0 0 0 2 4 4 5 -1 2 -1 3

0 0 0 0 0 0 0 3 -1 0 0 1

Coluna do pivô j3 =6

1

2

0

1

18

Passo 3 Só falta zerar um elemento na coluna j3 de Aux. Basta fazer Aux2 Aux2 – 2 Aux1

Ao final da iteração, completa-se o terceiro degrau da escada e faz-se i =4. A matriz A começa a

próxima iteração na forma:

Observação 3.3 No passo 3 do algoritmo, para zerar os elementos abaixo de um pivô pi =Aij 0, numa

coluna j=ji, ele manda substituir as linhas Ak por Ak – LkjAi, para k = i+1, i+2, ,m. Estes números Lkj são

denominados de multiplicadores e terão um papel importante na seção 3.7. A condição que amarra o valor

de Lkj,, é tornar nula a entrada de Ak – LkjAi na coluna j. Ou seja,

0 = Akj -LkjAij = Akj -Lkjpi Lkj =

i

kj

p

A , onde pi é o pivô da coluna j = ji

A “esperteza” do algoritmo é fazer com que, em cada iteração, não se mexa com o pedaço da

escada que havia sido construído nas iterações anteriores. Ou seja, nem com as entradas acima da escada,

nem com os zeros já construídos em iterações anteriores, nas colunas à esquerda do degrau a ser

construído em cada iteração. Resumimos esta “esperteza” no seguinte teorema:

Teorema-chave 3.1 - O algoritmo da eliminação de Gauss nunca fracassa.

De fato, o algoritmo da eliminação de Gauss tem todos os seus passos bem definidos e sempre

termina em, no máximo, m iterações, devolvendo uma matriz na forma escada linha-equivalente à

original.

Observação 3.4 - O teorema chave 1 é muito importante pois nos garante a possibilidade teórica de

reduzir a resolução de um sistema de equações lineares qualquer ao problema bem mais simples de

resolver um sistema na forma escada. Do ponto de vista computacional, na prática, o método também

0 p1 x x x x x x x x x x x

0 0 p2 x x x x x x x x x x

0 0 0 0 0 0 2 2 1 0 1 0 1

Aux2 Aux2 –2 Aux1 0 0 0 0 0 2 0 0 3 -1 0 -1 1

0 0 0 0 0 0 0 3 -1 0 0 1

Coluna do pivô j3 =6

1

0

0

1

0 p1 x x x x x x x x x x x

0 0 p2 x x x x x x x x x x

A = 0 0 0 0 0 p3 x x x x x x x

0 0 0 0 0 0 0 0 3 -1 0 -1 1

Aux 0 0 0 0 0 0 0 0 3 -1 0 0 1

19

funciona razoavelmente bem, (pelo menos em sistemas de “médio porte”), mas há cuidados numéricos

importantes a se tomar, visto que os softwares usualmente empregados fazem contas com erros de

arredondamento. O mais importante deles consiste em evitar pivôs muito pequenos, em função da

estabilidade numérica do método. A grande maioria dos softwares escolhe, como default, trocar de

linhas no passo 2 do algoritmo, de modo a sempre garantir para pivô o maior elemento disponível na

coluna do pivô.

Chegamos agora a um resultado fundamental para tudo o que se segue. Corresponde ao fato que,

essencialmente, “só há uma forma-escada para cada matriz A”, no sentido que:

TEOREMA-CHAVE 3.2 –

Se duas matrizes escada forem linha-equivalentes a A, então as colunas de seus pivôs

coincidem. Em particular, também o número de linhas não-nulas.

Observe que, no passo 2 do algoritmo da eliminação de Gauss, temos a liberdade de escolher a

linha onde estará o pivô de cada iteração. Em geral, isto pode conduzir a diferentes matrizes na forma

escada, e linha-equivalentes a matriz ampliada original. (vide exercício 3.21). Ainda assim, o teorema

chave 3.2 está nos garantindo que, independentemente de como se escolham os pivôs no passo 2 do

algoritmo, os degraus das escadas sempre ficam nas mesmas posições. Ou seja, podem variar os pivôs,

mas não as suas posições. É possível demonstrar este teorema-chave usando apenas a descrição do

algoritmo. No entanto preferimos uma demonstração de sabor mais geométrico, a ser feita no capítulo 4.

Uma de suas consequências mais importantes é permitir que definamos o posto de uma matriz, bem

como estender o conceito de posição e coluna de pivô a uma matriz qualquer.

Definição-chave 3.5- Posto, posição e coluna de pivô, variáveis pivotais e livres

Posto de A é o número de linhas não nulas de qualquer matriz escada linha-equivalente a A.

Do mesmo jeito, as colunas de pivô, bem como as posições de pivô de A são as correspondentes

colunas e posições de pivô de qualquer matriz na forma escada linha-equivalente a A.

Observe que a cada variável de Ax = b, corresponde uma coluna de A Denominamos de pivotais às

variáveis correspondentes às colunas de pivôs e de livres às demais.

Olhando para o que aconteceu nos sistemas Ax = b dos exemplos 3.5, 3.8 e 3.9, podemos perceber

que as soluções daqueles sistemas foram obtidas explicitando as variáveis nas colunas dos pivôs, em

função das demais variáveis, em matrizes linha equivalentes a A e na forma escada Na verdade, o que o

teorema chave 3.2 nos garante é que as colunas dos pivôs independem de qual matriz na forma escada

linha-equivalente a A tenham sido obtidas, e permite que, igualmente, classifiquemos as variáveis de

Ax =b em dependentes (pivotais ) e nas demais, livres.

Observação 3.5 Significado do posto de uma matriz.

Praticamente tudo o que dissermos neste capítulo e no próximo, estará relacionado ao conceito de

posto. Vamos arriscar uma primeira interpretação para o significado de posto de uma matriz, baseando-

nos num exemplo particular. Considere o sistema de equações Ax = 0, dado por

20

A =

1211109

8765

4321

Para achar o posto da matriz A, aplicamos o algoritmo 3.2, obtendo:

1211109

8765

4321

133

122

9

5

AAA

AAA

241680

12840

4321

233 2AAA

0000

12840

4321

Portanto, tendo em vista nossa definição-chave deste capítulo, a matriz A tem posto 2, apesar

de ter três linhas. Verifique que a terceira linha de A é uma combinação linear das duas primeiras, já

que A3 = 2A2 – A1. Se pensamos no sistema de equações lineares correspondente,

0x12x11x10x9

0x8x6x6x5

0x4x3x2x

4321

4321

4321

isto significa que a terceira equação pode ser obtida fazendo a diferença entre o dobro da segunda e a

primeira. Ou seja, todas as soluções das duas primeiras também satisfazem a terceira das equações do

sistema. Neste sentido, ela é redundante e perfeitamente dispensável. Ou seja, o sistema formado pelas

duas primeiras equações terá exatamente as mesmas soluções que o original. Por outro lado se

eliminarmos duas das três equações, a equação resultante obviamente, admitirá mais soluções do que o

sistema original Ax = 0. (vide exercício 3.14). Podemos dizer que, neste caso, o posto de A mede a

quantidade mínima de equações do sistema Ax = 0 que não são redundantes entre si, mas admitem

exatamente as mesmas soluções de Ax = 0. Ou seja, a quantidade mínima de equações que devem ser

mantidas, caso desejamos cortar equações do sistema sem alterar seu conjunto de soluções. No capítulo 4

teremos a oportunidade de verificar que esta interpretação vale em geral, no contexto de uma

interpretação mais abrangente para o conceito de posto. Do ponto de vista numérico, como em geral se

trabalha com erros de arredondamento, há complicações importantes para caracterizar numericamente o

posto de uma matriz, mas isto escapa aos objetivos de um livro introdutório como este. Tangenciaremos

esta questão nos exercícios para computador da seção 3.8.

Exercícios da seção 3.2

Exercício 3.14 – Encontre, para cada uma das 3 equações do sistema na observação 3.5, consideradas

isoladamente, uma solução que não satisfaça às demais.

Exercício 3.15 - Use o algoritmo da eliminação de Gauss para tentar encontrar matrizes triangulares

superior linha-equivalentes a A, nos seguintes casos:

i - A = 12

21 ii – A =

120

432

321

iii -

7654

6543

5432

4321

21

Exercício 3.16 - Ache, em cada um dos casos, uma solução de Ax = b, sempre que exista, aplicando o

método da eliminação de Gauss à matriz ampliada (A |b) e calculando, em seguida, a solução do sistema

linear triangular superior correspondente.

i - A = 12

21, b =

0

1; ii – A =

120

432

321

, b =

1

0

1

; iii -

7654

6543

5432

4321

e b =

0

0

0

1

Exercício 3.17 - Certo ou errado. Justifique:

i - Se U é uma matriz-escada nxn de posto n, então U é invertível

ii - Se A é uma matriz 30x20 então o posto de A é menor que o número de linhas de A

iii - Se A é nxn de posto n e b n , então Ax = b tem sempre uma única solução.

iv - Se A for mxn de posto menor que m então Ax = b nem sempre terá solução.

v - Se A for mxn de posto m então Ax = b sempre terá solução.

vi - Se A for mxn de posto n então Ax = b nunca tem mais de uma solução.

vii - Se A for mxn de posto menor que m então Ax=0 sempre terá uma solução não-trivial

Exercício 3.18 - Considere a matriz A =

1 2 1 1 02 4 2 1 11 1 1 1 12 3 0 1 2

.

i - Encontre uma matriz-escada linha-equivalente a A.

ii - Ache duas soluções de Ax = 0, de tal modo que uma não seja múltipla da outra.

Exercício 3.19 Diga os postos das matrizes usadas nos exercícios 3.15 e 3.18

Exercício 3.20 - Certo ou errado? Justifique:

i - Toda matriz triangular é invertível.

ii - Se o algoritmo da eliminação de Gauss é bem sucedido e U não tem zeros na diagonal, então A é

invertível.

iii - Se A não é invertível, e o algoritmo da eliminação é bem sucedido então U tem zero em alguma das

entradas da diagonal.

iv - As soluções de Ax = b não se alteram ao multiplicarmos uma de suas linhas por um número real

não-nulo.

v – As soluções de Ax = b não se alteram ao multiplicarmos uma de suas linhas por um número inteiro.

vi – As soluções de Ax = b se alteram ao multiplicarmos uma de suas linhas por um número inteiro.

Exercício 3.21 - Considere a matriz A =

1 1 2 0

2 3 1 2

4 0 1 1

i - Ache uma matriz escada U, linha-equivalente a A, sem fazer permutação de linhas.

ii - Ache uma outra matriz escada U’, linha-equivalente a A, escolhendo em cada coluna o maior pivô

possível.

iii - Veja que U e U’ têm a mesma forma escada. Ache as soluções de Ux = 0, bem como de U’x = 0 e

verifique diretamente que coincidem com as soluções de Ax = 0

22

3.3 Soluções de um sistema de equações lineares.

Dado que o algoritmo da eliminação de Gauss nunca fracassa, encontrar as soluções de um

sistema de equações lineares se reduz ao problema de encontrar as soluções de um sistema na forma

escada.

Ao longo de toda esta seção 3.3, vamos denotar por (U |b) uma matriz ampliada na forma escada e

analisar o conjunto das soluções de Ux = b. Para fixar idéias, começamos analisando um destes sistemas

no próximo exemplo, para em seguida discutir o caso geral:

Exemplo 3.14 - Considere o sistema Ux =

000000

300000

101200

312312

4

3

2

1

6

5

4

3

2

1

b

b

b

b

x

x

x

x

x

x

I - Obviamente Ux = b não admitirá solução, se b4 0 (vide ainda exemplos 3.4 e 3.7)

II - Se b4= 0, a última equação é redundante. Podemos eliminá-la e trabalhar com o sistema Ûx = b =

3

2

1

b

b

b

, de 3 equações abaixo.

36

2643

1654321

bx3

bx1xx2

bx3xx2x3xx2

36

4263

5421631

bx3

xbxx2

xx2x.bx3x3x2

(3.5)

Do mesmo modo que nos exemplos 3.5, 3.8 e 3.9, mantivemos acima as variáveis dependentes

(pivotais) onde estavam e passamos as variáveis livres para o outro lado. Recaímos num sistema

triangular superior e sem zeros na diagonal, a ser resolvido em função das variáveis livres, isto é, tendo as

variáveis livres como parâmetros a serem arbitrados. Do ponto de vista matricial, observe que o sistema

acima se escreve como:

LLDD

x

5

4

2

Ûx

6

3

1

U

x

x

x

000

010

121

b~

x

x

x

300

120

332

Observação 3.6 No exemplo acima reescrevemos Ûx = b , na forma

(3.6)

onde,

ÛD xD = b -ÛLxL

23

xD é um vetor que armazena as variáveis dependentes (pivotais) de Ûx = b

xL armazena as variáveis livres de Ûx = b

As colunas de ÛD são as colunas pivotais de Û, na mesma ordem que surgem em Û.

As colunas de ÛL são as demais colunas Û, igualmente na mesma ordem.

Veja que (3.5) e (3.6) representam exatamente o mesmo sistema de equações. (3.6) é apenas uma

forma matricial interessante de reescrever (3.5). Observe que podemos fazer o mesmo com qualquer

sistema de equações, de uma maneira até mais geral. Ou seja, dada uma matriz A qualquer,

armazenamos em AD algumas das colunas de A e as demais em AL , ao escrevermos Ax como

combinação linear das colunas de A, sempre podemos reagrupar o produto matriz-vetor, na forma (vide

exercício 2.42).

Ax =

LL

pnpn

11

DD

pp

11

xA

)L(L

)L(L

xA

)D(D

)D(D

)n(n

)2(2

)1(1 AxAxAxAxAxAxAx

Portanto Ax = b ADxD = b - ALxL (3.6’)

A vantagem de olhar para um sistema na forma 3.6 reside no fato dela ser bem mais econômica e

passível de manipulação algébrica do que 3.5. O exemplo 3.14 é representativo do que acontece no caso

geral. Dele extraímos dois procedimentos para o que se segue:

i - Vamos dispensar as linhas nulas da matriz ampliada (U |b), pois correspondem a equações

redundantes, da forma 0x1 +0x2+ + 0xn = 0

Basta portanto estudarmos sistemas na forma escada cujo posto é igual ao número de linhas.

Daqui por diante, no restante desta seção, vamos denotar por (Û | b ) uma matriz na forma escada, sem

linhas nulas, com Û sendo pxn.

ii - Passamos a adotar ainda a notação definida na observação 3.14 para o sistema Ûx = b , ou seja, xD

denota o vetor das variáveis dependentes (pivotais), xL é o vetor das variáveis livres, UD uma matriz

cujas colunas são as colunas pivotais de Û e ÛL armazena as demais colunas de Û. Do mesmo modo

que antes, chegamos a:

Ûx = ÛDxD + ÛLxL

Na subseção 3.3.1 analisamos o que podemos esperar das soluções de um sistema de equações

lineares Ûx = b , com (U | b ) na forma escada e sem linhas nulas. Nos exemplos 3.5, 3.8 e 3.9 obtivemos

famílias de soluções, dependendo de parâmetros, e que continham todas as soluções das equações

lineares em questão. Uma tal descrição das soluções é denominada de solução geral . Elas são muito

úteis e vamos nos ocupar de obtê-las nas subseções 3.3.2 e 3.3.3. Na subseção 3.3.4, sintetizamos um

algoritmo para obter as soluções de um sistema Ax = b.

3.3.1 Resolução de Ûx = b

Estamos supondo que a matriz ampliada (Û | b ) está na forma escada, não tem linhas nulas, é

px(n+1) e de posto p. Segue daí que ou bem posto de Û vale p-1 ou então vale p. Do mesmo jeito que

no exemplo 3.14, cada uma das duas possibilidades correspondem a casos bem distintos:

24

I - Posto(Û) = p-1 Ûx = b não tem solução. (sistema impossível)

Nos exemplos 3.4 e 3.7 esta situação já havia aparecido. Dizer que o posto de Û vale p-1 e que o

da matriz ampliada vale p, é sinônimo de dizer que a última linha da matriz ampliada (Û | b ) é da

forma:

(Û | b )p = (0 0 b p) (3.7)

Ou seja, representa a equação

0x1 +0x2+ + 0xn = b p, com b p 0 (3.7’)

Uma tal equação não tem soluções. Portanto, tampouco o sistema Ûx = b

II – Posto(Û) = p Ûx = b tem solução (sistema possível)

Dizer que o posto de Û vale p significa dizer que a última linha da matriz ampliada não é da forma

3.7. Vamos verificar que, neste caso, o sistema Ûx = b sempre tem solução e vamos indicar maneiras

convenientes de obtê-las. Observe que o número de colunas de Û não pode ser inferior ao seu posto,

implicando p n, e que, neste caso:

O vetor xD das variáveis dependentes está no p.

A matriz das variáveis dependentes UD é pxp, triangular superior e com os pivôs de Û na sua

diagonal. Em particular ÛD não tem zeros na diagonal e é, portanto, invertível.

Se l = n – p > 0, há l variáveis livres e o vetor das variáveis livres xL está em l . Neste caso a

matriz das variáveis livres UL é pxl

Vamos distinguir duas situações, neste caso II:

II.1 - Não há variáveis livres (p=n) (sistema possível e determinado)

Neste caso, Û = ÛD,. Portanto , Ûx = b é um sistema triangular sem zeros na diagonal. e admite

solução única, “fácil” de encontrar com TRIASUP.

II.2 - Há variáveis livres (l = n-p > 0) (sistema possível e indeterminado)

Neste caso, para cada xL que se fixe em l, existe uma única solução x, tendo xL nas posições

das variáveis livres e, nas posições das variáveis pivotais, a solução única de

ÛDxD = b - ÛLxL

3.3.2 Solução geral da equação homogênea Ûx = 0

Nesta subseção trataremos de algumas propriedades das soluções do caso particular muito

importante de sistemas de equações lineares homogêneos, ou seja, nos quais o termo independente é b

= 0. Neste caso sempre há pelo menos a solução x = 0, uma vez que Û*0 = 0. Em especial,

descreveremos uma solução geral de Ûx = 0, vale dizer, uma família parametrizada de soluções, que

inclui todas as soluções do sistema. Vamos começar com um exemplo particular:

25

Exemplo 3.15 Obter todas as soluções de Ux = 0, tais que uma de suas variáveis livres valha 1 e as

demais valha zero, para a mesma Û = 2 1 3 2 1 30 0 2 1 0 10 0 0 0 0 3

do exemplo anterior.

Se xL =

0

0

1

x

x

x

5

4

2

, obtemos xD =

0

0

2/1

. Ou seja, a solução S(1)

=

Se xL =

0

1

0

x

x

x

5

4

2

, obtemos xD =

0

2/1

4/1

. Ou seja, a solução S(2)

=

Se xL =

1

0

0

5

4

2

x

x

x

, obtemos xD =

0

0

2/1

. Ou seja, a solução S(3)

=

Considere agora uma combinação linear qualquer das três soluções, digamos

y = 1S(1)

+ 2 S(2)

e+ 3S(3)

=

0

2

242

3

2

2

1

321

=

000

100

010

02/10

001

2/14/12/1

3

2

1

= S

Observe que:

I – y também é solução de Ax = 0, já que, pela linearidade do produto matriz-vetor:

Ay = A( 1S(1)

+ 2 S(2)

e+ 3S(3)

) = 1 0

)1(AS + 2 0

)3(3

0

)2( ASAS = 0

Ii – Todas as soluções de Ax = 0 são combinações lineares de S(1)

, S(2)

e S(3)

0

0

0

0

1

2/1

0

0

1

2/1

0

4/1

0

1

0

0

0

2/1

26

Seja z uma solução qualquer de Ax = 0. Queremos verificar que z também é combinação linear

de S(1)

, S(2)

e S(3)

. Considere o vetor de variáveis livres zL, digamos zL =( 1 2 3 )T. Observe que, neste

caso, y = 1S(1)

+ 2S(2)

+ 3S(3)

e z têm exatamente o mesmo vetor de variáveis livres. Na subseção

anterior vimos que há uma única solução possível de Ûx = b, para cada vetor de variáveis livres que se

arbitre. Isto significa que z = y, e portanto, que z é uma combinação linear das soluções S(1)

, S(2)

e S(3)

.

Podemos dizer que x = 1S(1)

+ 2 S(2)

+ 3S(3)

=S , é uma família a três parâmetros de soluções, e

que contem todas as soluções de Ûx = 0. Ou seja, é uma solução geral de Ûx=0.

O esquema acima se generaliza naturalmente, e provoca a seguinte definição:

Definição 3.6: Soluções canônicas de Ûx = 0

Dizemos que S(i)

é a i-ésima solução canônica de Ûx = 0, se o vetor das variáveis livres de S(i)

valer 1 na posição i, e zero nas demais.

No exemplo anterior, as soluções canônicas de Ûx = 0 eram S(1)

, S(2)

e S(3)

. Em geral, teremos l =

n-p soluções canônicas. Do mesmo jeito que no exemplo 3.15:

Observação 3.6 Combinações lineares de soluções de Ûx = 0 também são soluções

Para verificá-lo, considere soluções Y(1)

,Y(2)

, ,Y(l)

de Ûx = 0, bem como números reais 1 , 2 ,

, l. Da linearidade do produto matriz-vetor, obtemos:

Û( 1Y(1)

+ 2Y(2)

+ + lY(l)

) = 0

)l(l

0

)2(2

0

)1(1 YUYUYU = 0

Ou seja, Y = 1Y(1)

+ 2Y(2)

+ + lY(l)

também é solução de Ûx=0

Observação 3.7 Uma solução geral de Ûx=0

Da observação anterior, dadas as soluções canônicas S(1)

,S(2)

, ,S(l)

, então

x = S = 1S(1)

+ 2S(2)

+ + lS(l)

(3.8)

é uma família a l parâmetros de soluções de Ûx = 0. Na verdade, uma tal x = S é também uma solução

geral. A justificativa para tanto é a mesma do exemplo 3.15. Parte da observação que o vetor de

variáveis livres de x = S é exatamente . (Por quê? Vide ainda exercício 3.23.vii-ix). Mas neste caso,

se z é uma solução qualquer de Ûx = 0, e seu vetor de variáveis livres for zL, então SzL igualmente é

solução de Ûx = 0, com o mesmo vetor de variáveis livres zL. Pela unicidade da solução para tal vetor

de variáveis livres, temos que z=SzL. Ou seja, toda solução z pode ser escrita na forma 3.8

3.3.3 Solução Geral de Ûx =b

Começamos com um exemplo, usando a mesma Û do exemplo 3.14:

27

Exemplo 3.16 Encontrar solução geral para Ûx= 2 1 3 2 1 30 0 2 1 0 10 0 0 0 0 3

x = b, onde b=

3

3

4

Renomeando as variáveis livres por x2 = 1, x4 = 2 e x5= 3 e resolvendo de baixo para cima,

obtemos, para as variáveis dependentes:

3x3

2xx2

2.2x3x3x2

6

263

321631

1x2

11x

2

1

4

1

2

12x

6

23

3211

Ou seja, obtemos todas as soluções do sistema na forma:

x =

1

0

0

1

0

2

+

000

100

010

02/10

001

2/14/12/1

3

2

1

= xp + S

Observe que, na relação acima, xp é uma solução particular de Ûx = b, e S é a solução geral de

Ûx = 0 obtida no exemplo 3.3.15.

Observação 3.8 No exemplo acima, a solução geral de Ûx = b consistiu de uma solução particular,

somada com a solução geral da equação homogênea Ûx = 0. Isto, na verdade, acontece em geral, devido

ao fato que

Duas soluções de Ûx = b diferem por uma solução da equação homogênea.

Sejam x e xp soluções de Ûx = b, e considere sua diferença xH= x –xp . Então xH é solução de

Ûx = 0, visto que:

ÛxH = Û(x –xp) = Ûx - Ûxp = b – b = 0

Em particular, se xp é uma solução de Ûx = b, então todas as demais soluções são da forma x = xp +

xH, onde xH é alguma solução de Ûx = 0. Ou seja, a solução geral de Ûx =b é:

x = xp + S

28

Exemplo 3.17 Solução geral de Ûx = 2

1x

2200

1321, usando a observação 3.8

Passo 1 - Obtendo uma solução particular xP do sistema:

Se arbitramos as variáveis livres x2 = x4= 0, obtemos x3 = 1 e x1 = -2.

Ou seja xp = ( -2 0 1 0)T.

Passo 2 - Solução geral da equação homogênea.

As soluções canônicas de Ûx = 0 são S(1)

= (-2 1 0 0)T

e S(2)

= (2 0 –1 1 )T .

Uma solução geral (canônica) de Ûx = 0: S =

10

10

01

22

Passo 3 - Somando as duas

Uma solução geral de Ûx = b: x = xp + S =

0

1

0

2

10

10

01

22

3.3.4 Algoritmo para resolver Ax = b

Podemos resumir a busca de soluções para Ax = b, onde A é mxn a três passos:

1o Passo -

i - Encontre uma matriz escada ( U |b ) linha-equivalente a( A |b)

ii - Obtenha (Û | b ), eliminando as linhas nulas de (U |b) e seja p o posto de (Û | b ).

iii - Considere a matriz ÛD formada pelas colunas pivotais de Û

iv - Se p < n, considere a matriz ÛL, formada pelas demais colunas de Û.

2o Passo -

Se a última linha de (Û | b ) for (0 0 ... 0 |b n+1), então Ax = b não tem solução.

3o Passo - Caso contrário:

i - Se p = n, obtenha a solução resolvendo ÛD x = b

ii - Se p < n , e xL for o vetor de variáveis livres de uma solução x, obtenha o vetor de variáveis

dependentes xD resolvendo:

UD xD = b - ULxL

29

No caso 3.ii, alternativamente, obtenha uma solução geral x = xp + S , calculando:

Uma solução xp , com xL = 0, resolvendo ÛDxD= b , para as variáveis dependentes de x.

As soluções canônicas S(1)

, S(2)

, ... , S(n-p)

de Ûx = 0.

Exemplo 3.18 Voltamos ao exemplo do circuito elétrico 2.14, com uma diferença. Neste caso, vamos

supor que a resistência do ramo da bateria é desprezível, ou seja, que R1 = 0 e que as demais valem todas

100 . Suponhamos ainda que a bateria vale e1 = 12 V.

Lembramos que, no exemplo 2.14, o equacionamento do circuito se fez com duas equações

matriciais:

)Kirchoffdelei2(eRipM

)Kirchoffdelei1(0MiaT

a

onde,

M =

11110000

10001001

01001100

00100110

00010011

- Matriz de incidência

. i =(i1, i2 ,...., i8) T - vetor das correntes nos ramos.

p = (p1, p2,p3,p4,p5)T - vetor dos potenciais elétricos em cada nó.

R =

100

0

0100

0

Matriz das resistências (Diagonal, com os Ri na diagonal).

e = (12, 0 , ......., 0)T - Fontes de tensão em cada um dos ramos.

No exemplo 2.14, a matriz R resultava invertível, e isto nos permitia explicitar a solução na forma

de um sistema determinado na forma

M R-1

MT p = - M R

-1 e

Neste caso, isto não ocorre mais, pois R continua sendo uma matriz diagonal, porém com um zero

na sua diagonal. O jeito é trabalhar com o sistema 3.10, nas 13 incógnitas armazenadas em i e p, com as

13 equações que reescrevemos na forma:

epMRi

0MiT (3.10)

30

Uma maneira de resolver tal sistema seria aplicando o algoritmo da eliminação diretamente ao

sistema acima. Olhando o sistema como particionado em blocos, teremos:

Ou seja, a matriz ampliada se escreve:

A

Ao aplicar o algoritmo da eliminação de Gauss à matriz acima, obtemos a seguinte matriz na forma

escada, linha equivalente a A:

Como Posto(ÛD) = Posto( (ÛD | b ) = n0

de colunas de A, o sistema tem solução única, a ser

obtida resolvendo:

ÛD p

i = b

Ao aplicar TRIASUP ao sistema acima, obtemos:

TMR

0M

e

0

p

i

-1 1 0 0 1 0 0 0 0 0 0 0 0 0

0 -1 1 0 0 -1 0 0 0 0 0 0 0 0

0 0 -1 1 0 0 -1 0 0 0 0 0 0 0

0 0 0 -100 0 100 100 0 1 -1 0 0 0 0

0 0 0 0 -1 1 -1 -1 0 0 0 0 0 0

0 0 0 0 0 -100 0 0 -1 2 -1 0 0 -12

0 0 0 0 0 0 -2 -2 0 0 0 0 0 0

0 0 0 0 0 0 0 100 0 -1 2 -1 0 0

0 0 0 0 0 0 0 0 -1 0 0 1 0 -12

0 0 0 0 0 0 0 0 0 -2 1 2 -1 -24

0 0 0 0 0 0 0 0 0 0 -0.5 -2 2.5 24

0 0 0 0 0 0 0 0 0 0 0 12 -14 -132

0 0 0 0 0 0 0 0 0 0 0 0 -3.5 -15

Û = ÛD b

M 0 e

M

A =

R

R MT

-1 0 0 1 0

1 -1 0 0 0

0 1 -1 0 0

0 0 1 -1 0

1 0 0 0 -1

0 -1 0 0 1

0 0 -1 0 -1

0 0 0 -1 1

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0 0 0 0

0 -100 0 0 0 0 0 0

0 0 -100 0 0 0 0 0

0 0 0 -100 0 0 0 0

0 0 0 0 -100 0 0 0

0 0 0 0 0 -100 0 0

0 0 0 0 0 0 -100 0

0 0 0 0 0 0 0 -100

-1 1 0 0 1 0 0 0

0 -1 1 0 0 -1 0 0

0 0 -1 1 0 0 -1 0

1 0 0 -1 0 0 0 -1

0 0 0 0 -1 1 -1 -1

0

0

0

0

0

-12

0

0

0

0

0

0

0

31

Resulta:

i = (-0.0514 -0.0343 -0.0514 -0.0343 -0.0171 -0.0171 0.0171 -0.0171)T

p = ( -6 -2.5714 2.5714 6 -4.2857)T

Observação 3.9 Uma alternativa mais “barata” para resolver 3.10

Uma maneira alternativa de resolver o sistema 3.10, parte da observação que as cinco primeiras

equações não envolvem as variáveis em p, mas apenas as relativas à corrente i. Ou seja, a matriz do

sistema 3.10 é diagonal em blocos. Isto nos permite atacar primeiro a equação MI = 0, explicitar sua

solução geral na forma i = S e levar este valor nas demais equações do sistema (vide exercício 3.34).

Este tipo de procedimento alternativo pode ser importante em problemas “grandes” . Ou seja, encontrar

alternativas para “baratear computacionalmente” a resolução de Ax = b, usando informações sobre a

estrutura do problema.

Observe que o critério para distinguir se Ax = b tem ou não solução, depende apenas de saber se

Posto(Û)= Posto (Û | b ), para uma matriz (Û | b ) na forma escada e linha equivalente à matriz

ampliada (A |b). Como, neste caso, Posto(U) = Posto(A) e Posto((Û | b )) = Posto(A |b), podemos dizer

que:

Observação 3.10 Seja A uma matriz mxn e b n.

i – Posto(A) < Posto(A |b) se e somente se Ax = b não tem solução

ii – Posto(A) = Posto(A |b) se e somente se Ax = b tem solução

iii – Posto(A) = Posto(A |b) = n se e somente se Ax = b tem uma única solução

Em particular, se Posto(A) = m, então Ax = b tem sempre solução, para todo b n, já que neste

caso Posto(A)=Posto(A |b) = m para todo b n..

E

vice-versa, se Posto(A) < m, é possivel exibir um

b para o qual Ax = b não tem solução. Basta tomar uma matriz U na forma escada e considerar o sistema

Ux = I(m)

, onde I representa a matriz identidade mxm. Um tal sistema não pode ter solução, já que a

última linha de U é nula, se Posto(A) < m. Como (U |I(m)

) tem de ser linha equivalente a (A |Î(m)

) para

algum vetor Î(m)

que resulte da equivalência por linhas que leva U de volta a A, em particular, Ax = Î(m)

é,

igualmente, um sistema sem solução. Ou seja:

iv - Posto(A) = m se e somente se Ax = b tem solução para todo b n.

Observe que, se posto(A) = n, o sistema Ax = b pode até nem ter solução. No entanto, se tiver

solução, será única, pois neste caso, o sistema Ax = b não terá variáveis livres ( n=p ). E vice versa, se

Ax = b nunca tem mais de uma solução, isto significa que Ax = 0 só tem a solução trivial x = 0. Mas

então, pelo que vimos na resolução da seção 3.3.1, A não pode ter variáveis livres e Posto(A) = n. Em

resumo:

v - Posto(A) = n se e somente se Ax = b nunca admite mais de uma solução.

Em palavras, dizer que o posto de A iguala seu número de linhas é sinônimo de dizer que Ax =

b tem sempre solução, para todo b. Dizer que o posto de A iguala o número de colunas é sinônimo de

garantir unicidade para as soluções de Ax = b, quando existirem.

32

Exercícios da seção 3.3

Exercício 3.22 : Considere a equação Ax = 0, com a mesma matriz A do exemplo 3.17

i - Ache a solução S(1)

de Ax = 0 que tem por vetor das variáveis livres xL = x

x

2

4

= 10

ii - Ache a solução S(2)

de Ax = 0 que tem por vetor das variáveis livres xL = x

x

2

4

= 01

iii - Verifique que toda solução de Ax=0 se escreve como combinação linear de S(1)

e S(2)

iv - Verifique que toda solução de Ax = 0 se escreve como na forma S , onde 2

e S é uma matriz

4x2 cujas colunas são S(1)

e S(2)

.

Exercício 3.23 - Sejam A = 2 11 1

, b = 10

e C uma matriz mxn qualquer. Certo ou errado? Justifique:

i - Se x e y forem soluções de Ax = 0, então x + y também é.

ii - Se x e y forem soluções de Ax =b, então x + y também é.

iii - Se x for solução de Ax =b, e y for solução de Ax=0, então x+y também é solução de Ax=b.

iv - Se x é solução de Cx = 0, então 3x também é .

v - Se x e y forem soluções de Cx = 0, então (x+2y) também é .

vi - Se x e y forem soluções de Cx = 0, então toda combinação linear de x e y também é

vii – Se x = S é uma solução geral de Ax =0 então é o seu vetor das variáveis livres. viii – Se uma

solução geral x = S de Ax =0 tiver como vetor das variáveis livres, então x é uma solução geral

canônica.

ix – Se S(1)

, S(2)

, , S(p)

são as soluções canônicas de Ax = 0, então 1S(1)

+ 2S(2)

+ + (p)

S(p)

é uma

solução de Ax = 0 cujo vetor de variáveis livres é xL = ( 1, 2, , (p)

)

Exercício 3.24 - Ache as soluções gerais da equação Ax = 0, em cada um dos seguintes casos:

i - A = 1 12 10 1

ii - A =

1 22 43 64 8

iii - A = 1 0 2 02 1 0 11 1 1 0

iv - A = 0 1 2 0 21 0 1 1 01 1 1 0 1

Exercício 3.25 - Considere U = 1 2 4 0 10 0 2 0 1

. Observe que U está na forma escada

i - Diga quais são as variáveis básicas de U e quais as variáveis livres.

ii - Encontre as soluções canônicas de Ux=0.

iii - Encontre uma solução de Ux = 0 e tal que x2 = 1, x4 = 0 e x5 = 0.

iv - É possível encontrar uma solução de Ux = 0 tal que x3 = 1, x4 = 0 e x5 = 0.

v - É possível encontrar uma solução de Ux = 0 tal que x1 = 1, x4 = 0 e x5 = 0?.

33

Exercício 3.26 - Considere A = 1 3 0 2 12 6 1 1 01 3 1 3 2

.

i - Encontre uma matriz escada U, linha equivalente a A.

ii - Diga quais são as variáveis básicas de U e quais suas variáveis livres.

iii - Encontre as soluções canônicas de Ux = 0.

iii - Descreva uma solução geral de Ax = 0

iv - Encontre uma soluçào de Ax=0 tal que x2 = 1, x4 = 0 e x5 = 0.

v - É possível encontrar uma solução de Ax=0 tal que x3 = 1, x4 = 1 e x5 = 1.

vi - É possível encontrar uma solução de Ax = 0 tal que x1 = 1, x4 = 0 e x5 = 0?.

Exercício 3.27 – Encontre as soluções gerais da equação Ax = 0, em cada um dos seguintes casos:

i - A = 1 12 10 1

ii - A =

1 22 43 64 8

iii - A = 1 0 2 02 1 0 11 1 1 0

iv - A = 0 1 2 0 21 0 1 1 01 1 1 0 1

Exercício 3.28 - Sejam A =

1 3 1 2 1

2 4 2 1 0

1 0 1 2 0

e b =

101

i - Ache o posto de A, diga quais variáveis de Ax = b são básicas e quais são livres.

ii - Ache todas as soluções canônicas de Ax=0

iii - Ache uma solução particular de Ax = b

iv - Descreva todas as soluções de Ax = b

v - Ache uma solução de Ax = b tal que x4=1 e x5 = 2

vi - É possível encontrar uma solução particular de Ax = b tal que x2 = x3 = x4 = x5 ?

3.4 Matriz Escada na Forma Canônica