AJES – FACULDADE DE CIÊNCIAS CONTÁBEIS E … · evitar furtos ou desperdícios de recursos...

66

0 AJES – FACULDADE DE CIÊNCIAS CONTÁBEIS E ADMINISTRAÇÃO DO VALE DO JURUENA CURSO DE PÓS GRADUAÇÃO: FINANÇAS, AUDITORIA E CONTROLADORIA APROVADA NOTA: 9,0 CONTROLE INTERNO NA COOPERATIVA DE CREDITO SICREDI UNIVALES: EXIGENCIAS LEGAIS DO BACEN E AS FERRAMENTAS PARA MALHORIAS NO SISTEMA. Autor: DAIANA BRAZ ZUKOWSKI [email protected] Orientador (a): WILSON ANTUNES DE AMORIM BRASNORTE – MT /2014

Transcript of AJES – FACULDADE DE CIÊNCIAS CONTÁBEIS E … · evitar furtos ou desperdícios de recursos...

0

AJES – FACULDADE DE CIÊNCIAS CONTÁBEIS E ADMINISTRAÇÃO DO VALE DO JURUENA

CURSO DE PÓS GRADUAÇÃO: FINANÇAS, AUDITORIA E CONTROLADORIA

APROVADA

NOTA: 9,0

CONTROLE INTERNO NA COOPERATIVA DE CREDITO SICREDI UNIVALES: EXIGENCIAS LEGAIS DO BACEN E AS FERRAMENTAS PARA MALHORIAS NO

SISTEMA.

Autor: DAIANA BRAZ ZUKOWSKI

Orientador (a): WILSON ANTUNES DE AMORIM

BRASNORTE – MT /2014

1

AJES – FACULDADE DE CIÊNCIAS CONTÁBEIS E ADMINISTRAÇÃO DO VALE DO JURUENA

CURSO DE PÓS GRADUAÇÃO: FINANÇAS, AUDITORIA E CONTROLADORIA

CONTROLE INTERNO NA COOPERATIVA DE CREDITO SICREDI UNIVALES: EXIGENCIAS LEGAIS DO BACEN E AS FERRAMENTAS PARA MALHORIAS NO

SISTEMA.

Autor: DAIANA BRAZ ZUKOWSKI

Orientador (a): WILSON ANTUNES DE AMORIM

Trabalho de Conclusão de Curso apresentado ao Programa de Pós Graduação em Finanças Controladoria e Finanças, do Instituto Superior de Educação da AJES.

BRASNORTE – MT /2014

2

RESUMO

A cooperativa é respostas para geração de emprego e distribuição de renda,

possui forma avançada de organização e sociedade. Surgiram para atender

necessidades dos associados para prestação de serviços financeiros. Diante do

exposto torna-se necessário o interesse nas praticas de controles internos e

governança corporativa utilizadas em cooperativas. Existe preocupação quanto à

legislação do Banco Central, normas e resoluções apresentadas por órgãos de

apoio e controle. Através deste estudo, buscou-se identificar através de estudo de

caso a importância do controle interno para o Sistema de Crédito Cooperativo,

especificamente voltado para a Unidade de Atendimento de Brasnorte – MT.

Evidenciou-se com o estudo de caso, as medidas que podem ser adotadas para

reduzir riscos e custos operacionais, adoção de boas praticas de governança

corporativa que auxilia na integração entre associados, conselho de administração e

diretoria todos focados para geração de crescimento correto e ordenado da

cooperativa. O estudo de caso foi elaborado através de questionários buscando

identificar e demonstrar a importância dos controles internos para obtenção dos

objetivos da Cooperativa, a melhorar o desempenho e lucratividade, garantindo que

a mesma esteja de acordo com as leis que a regulamentam.

Palavras chaves: Cooperativismo, Controles Internos e Governança Corporativa.

3

LISTA DE QUADROS E TABELAS

Quadro 1 – Diferenças entre cooperativismo e mercantilismo ..................................27

Tabela 1 – Idade dos Colaboradores ........................................................................53

Tabela 2 – Sexo dos Colaboradores .........................................................................54

Tabela 3 – Escolaridade ............................................................................................54

Tabela 4 – Tempo de Cooperativa ............................................................................55

Tabela 5 – 1) A cooperativa possui auditoria interna? ..............................................55

Tabela 6 – 2) Após a auditoria examinar e avaliar os controles internos, são feitas

recomendações objetivas para o seu aperfeiçoamento? ..........................................55

Tabela 7 – 3) A administração e a auditoria tomam decisões a partir dos relatórios

dos auditores internos?..............................................................................................56

Tabela 8 – 4) Existem manuais com definições de responsabilidades de cargos e

órgãos? ......................................................................................................................56

Tabela 9 – 5) Existem manuais com segregação de funções? .................................56

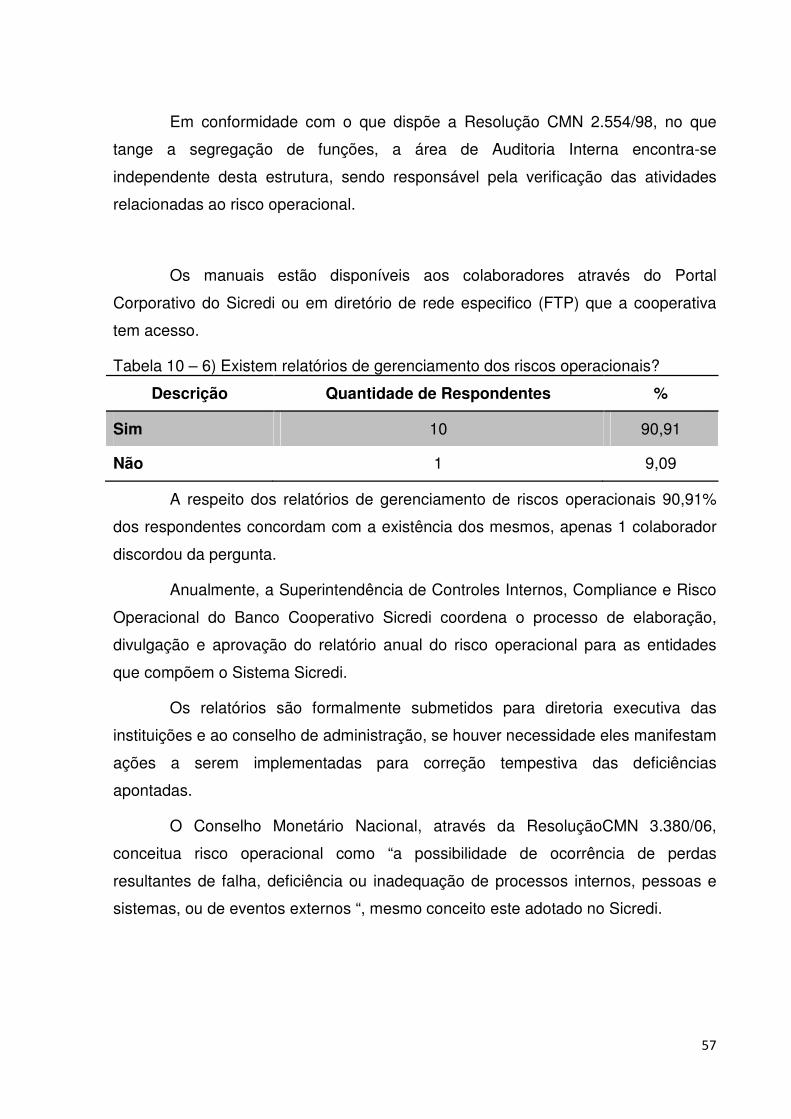

Tabela 10 – 6) Existem relatórios de gerenciamento dos riscos operacionais? .......57

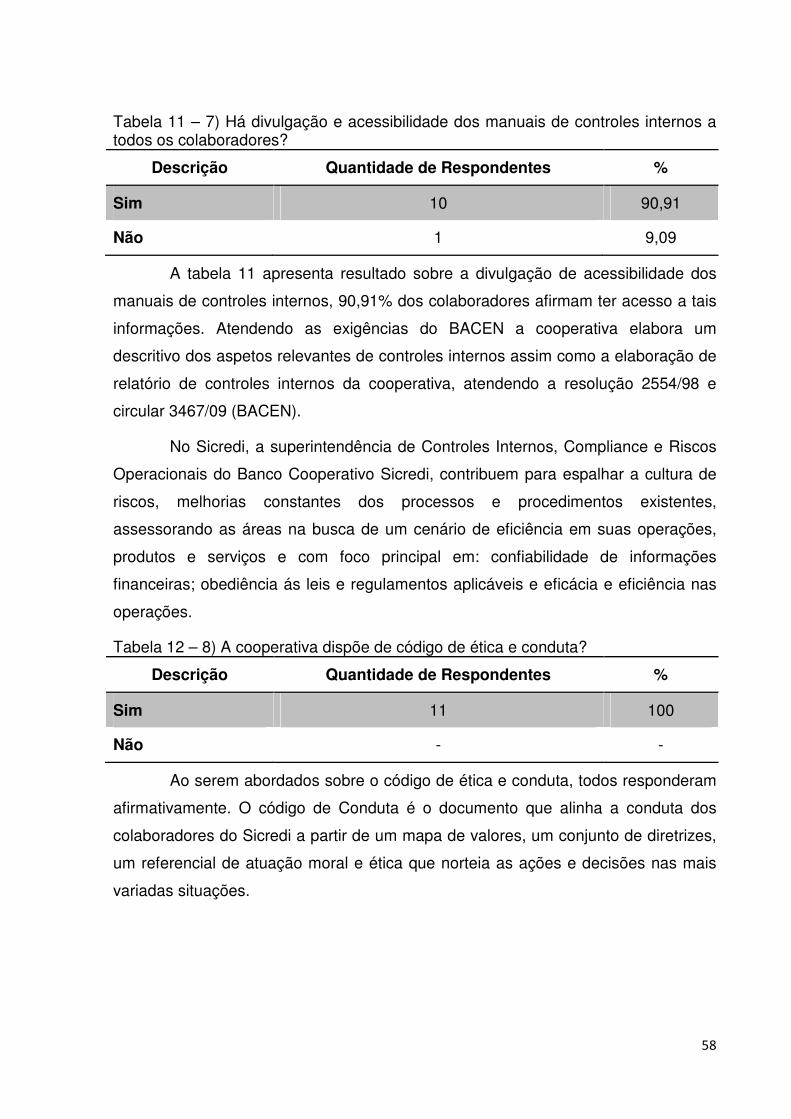

Tabela 11 – 7) Há divulgação e acessibilidade dos manuais de controles internos a

todos os colaboradores? ...........................................................................................58

Tabela 12 – 8) A cooperativa dispõe de código de ética e conduta? ........................58

Tabela 13 – 9) Existem politicas de avaliação periódicas de oportunidades e

ameaças advindas do mundo externo a cooperativa? ..............................................59

Tabela 14 – 10) As responsabilidades dos gestores de área são formalizadas e é de

conhecimento de todos? ...........................................................................................59

4

SUMÁRIO

1. INTRUDUÇAO.......................................................................................................05

1.1 Tema e problematica...............................................................................08

1.2 Objetivos .................................................................................................08

1.2.1 objetivo geral ................................................................................08

1.2.2 objetivo especifico .......................................................................09

1.3 Justificativas............................................................................................09

1.4 Metodologia da pesquisa........................................................................10

1.5 Limitação da pesquisa............................................................................11

1.6 Organização do trabalho .......................................................................11

2. FUNDAMENTAÇÃO TEÓRICA ............................................................................12

2.1 HISTORICO DO COOPERATIVISMO .....................................................12

2.1.1 COOPERATIVISMO ........................................................................15

2.1.2 COOPERATIVISMO MODERNO .....................................................16

2.1.3 AS COOPERATIVAS MATO-GROSSENSES .................................18

2.1.4 COOPERATIVAS DE CRÉDITO .....................................................27

2.1.5 LEGISLAÇÃO COOPERATIVISTA .................................................28

2.2 CONTROLES INTERNOS ........................................................................32

2.2.1 Conceitos ........................................................................................33

2.2.2 Categorização .................................................................................37

2.2.3 Instrumento de controle interno: Auditoria Contábil ..................39

2.3 GOVERNANÇA CORPORATIVA ............................................................42

2.3.1 Governança corporativa: Conceitos ............................................43

2.3.2 Estrutura do conselho de administração .....................................45

2.3.3 Governança corporativa em cooperativa de crédito: Atuação do conselho de administração .........................................................47

2.3.4 Ética e práticas de governança corporativa ................................49

2.4 PROJETO DE GOVERNANÇA COOPERATIVA DO BACEM ................51

3. CONTROLES INTERNOS E GOVERNANÇA CORPORATIVA NA COOPERATIVA DE CRÉDITO DE BRASNORTE MT – UNIVALES .......................53

3.1 ESTUDO DE CASO E RESULTADOS DA PESQUISA...........................53

CONCLUSAO ...........................................................................................................60

4.1 RECOMENDAÇÕES ................................................................................62

6.REFERENCIAS ......................................................................................................63

5

1 INTRODUÇÃO

Nas mais remotas civilizações os homens já buscavam se organizar em

grupos para atingir seus objetivos e necessidades, esses grupos que deram origem

as organizações.

Com o crescimento desordenado, após a Revolução Industrial, tudo ficou

mais complexo trazendo dificuldades para que os donos administrassem e

coordenassem todas as atividades, quais fossem elas: Segurança do grupo,

comercialização, produção, entre outras.

Para o cooperativismo de crédito não é diferente, pois o uso dos controles

internos são essenciais, visando minimizar riscos, trazendo mais segurança para

executar o trabalho, que é observado em detalhes, com periodicidade continua , com

ferramentas que proporcionam mais exatidão as informações. O agente de controles

internos deve analisar cada setor da cooperativa, para reduzir os riscos de fraudes e

ou erros. Acompanhando a rotina é possível corrigir em tempo hábil os desvios

detectados.

Existe a concorrência entre as cooperativas e bancos comerciais. É preciso

conquistar espeço em um mercado cada vez mais exigente e competitivo, tornando-

se uma instituição com credibilidade, segurança e solidez não é uma tarefa muito

fácil. Para isto a cooperativa precisa de organização, e os controles internos são

fundamentais para melhorar a qualidade dos serviços oferecidos, e um auxilio para

os dirigentes na sua tomada de decisão.

Para FRANCO & MARRA (1992) controles internos são qualquer tipo de

instrumento da organização utilizado para vigilância, fiscalização e verificação

administrativa, permitindo prever, observar, dirigir ou governar acontecimentos de

dentro da empresa que reflitam em seu patrimônio. Para a Cooperativa não é

suficiente apenas indicar o problema, é preciso resolvê-lo. Pois, por se tratar de uma

Cooperativa a ajuda mutua é muito importante. Sem a cooperação entre dirigentes,

cooperados, funcionários, supervisão e ou gerencia não existe controle. E ao

detectar um problema o Agente de Controles Internos juntamente com o responsável

pelo setor ajuda buscar a solução, primando pela transparência das operações e

pela segurança.

6

Em 24 de setembro de 1998 a resolução 2.5554/98 do Banco Central do

Brasil apontou para a necessidade do gerenciamento de risco, com foco em risco

operacional, em todas as instituições financeiras. Uma das preocupações foi à

formação de cultura, direcionando atenção de gestores e funcionários para focos

potenciais de riscos e necessidades de controles. Em seguida o Conselho Monetário

Nacional permitiu a entrada de bancos internacionais no Brasil, HSBC por exemplo,

acirrando a concorrência, obrigando as instituições brasileiras a investir na qualidade

de seus produtos e serviços, incentivou a buscar novos parceiros para manterem-se

competitivos no mercado. Tudo isto exigiu dos bancos novas estratégias para

melhorar produtos e serviços, como também a eficiência dos controles internos, pois

com a concessão de crédito o risco é um fator preponderante para manter-se no

mercado.

De acordo com Taylor (apud CHIAVENATO, 1983, p.51-52), existem quatro

princípios da administração e um deles é o controle que consiste em “controlar o

trabalho para se certificar de que o mesmo está sendo executado de acordo com as

normas estabelecidas e segundo o plano previsto”. Tendo a cooperação entre

gerencia e trabalhadores espera-se uma ótima execução dos planos estabelecidos.

O controle ajuda a verificar se tudo esta de acordo com o plano adotado, se estão

seguindo as instruções e planos estabelecidos.

Os controles são estabelecidos para evitar desvios, isso significa, que erros

e procedimentos ilegais serão evitados, e se na ocorrência de algum deles sejam

detectados e corrigidos em curto prazo, pelos próprios funcionários como parte de

suas funções habituais. Espera-se com o um adequado controle nas vendas,

fabricação, tesouraria e outras áreas que os resultados sejam favoráveis e com os

menores desperdícios possíveis.

Os Controles Internos são criados pelas empresas e para elas. Com dever

de estarem em sintonia com as normas e leis vigentes. Deve-se dar atenção

também ao conjunto de normas, sistemas, rotinas e procedimentos que formam o

plano organizacional que tem o objetivo de proteger os ativos, produzindo dados

contábeis confiáveis e ajudar a administração na condução dos negócios da

empresa e/ou Cooperativa. Conforme DÁvila (2002, p. 16) pensando em auditoria,

reconheceu-se que “uma auditoria das demonstrações financeiras com sistemas de

7

controles internos efetivos poderia ser efetuada de forma mais eficiente

direcionando-se a atenção para os controles internos.”

Os controles internos podem ser:

• Preventivos – tem por objetivo evitar desperdícios e irregularidades;

• Detectivos – objetivo de detectar erros;

• Corretivos – Com o próprio nome diz serve para corrigir um erro

existente.

Diante do exposto pode se dizer que controle interno é uma maneira de

fiscalizar as atividades de uma determinada empresa por ela mesma. Ele serve para

evitar furtos ou desperdícios de recursos humanos ou materiais, e com o objetivo de

proteger os recursos, assegurando a precisão e confiabilidade de registros

financeiros e contábeis promovendo a eficiência e eficácia nos negócios e dos

funcionários.

A governança corporativa é um outro ponto de importância. Uma ferramenta

de integração entre associados, dirigentes e demais setores de uma cooperativa,

tornou-se um alicerce para o desenvolvimento ordenado e seguro para as

cooperativas de crédito. Não esquecendo da utilização dos princípios cooperativista.

Por ser uma instituição financeira, as cooperativas devem cumprir as

exigências do BACEN – Banco Central do Brasil, implicando na obrigatoriedade de

fiscalização quanto a este cumprimento. E as técnicas que auxiliam esta fiscalização

é a auditoria interna e externa. Para atingir excelência tanto em crescimento quanto

em cumprimento às determinações do BACEN, as cooperativas precisam se

profissionalizar e se organizar. Para isso, entende-se que a implantação e utilização

da auditoria juntamente com os controles internos e a governança corporativa sejam

fundamentais.

Pretende-se ao longo deste estudo discutir sobre importância dos controles

internos, sua eficácia para a cooperativa de crédito de Brasnorte MT.

8

1.1 TEMA E PROBLEMATICA

Pela publicação da Resolução 2.554/98 do BACEN, que determina o

gerenciamento de risco, em especial o risco operacional. As instituições passaram a

dar mais atenção em especial para os controles internos. Evitar erros por falhas

humanas é um dos propósitos deste controle, ajudar também a melhorar os níveis

de transparência e de segurança na organização.

O passo inicial da existência e funcionamento dos controles internos é que

os colaboradores, dirigentes e cooperados estejam dispostos a por em prática tais

controles. Um diferencial num mercado competitivo é oferecer produtos e serviços

de qualidade.

A utilização de governança corporativa auxilia a cooperativa para ter uma

gestão competente. Os princípios cooperativistas determinam que a cooperativa

deva agir de modo transparente, ter gestão democrática e preocupação com a

comunidade onde está inserida.

Os controles internos podem assegurar a manutenção e a melhoria de um

sistema de gestão econômico financeiro em busca da excelência em serviços e

resultado para a cooperativa.

Desta maneira tem-se como problema: Os Controles Internos da Sicredi

Univales – UA Brasnorte são eficazes? Qual a importância dos controles internos

para a Cooperativa?

1.2 OBJETIVOS

1.2.1 Objetivo geral

Com a intenção de desenvolver um estudo descritivo e exploratório na

cooperativa de crédito Univales de Brasnorte MT, o objetivo geral é verificar os

benefícios que os controles internos podem trazer para a cooperativa de acordo com

os normativos do BACEN.

9

1.2.2 Objetivos específicos

Pensou-se de inicio descrever somente os controles internos praticados pela

cooperativa, mas ao praticar tal controle existem benefícios os quais serão expostos

neste estudo.

Portanto, os objetivos específicos deste trabalho são:

• Identificar quais os controles internos praticados pelo Sicredi Univales –

UA Brasnorte.

• Identificar os benefícios que os controles internos podem trazer para a

Cooperativa.

• Identificar mecanismos que geram informações de controles internos

para apoio e aperfeiçoamento do processo de gestão.

1.3 JUSTIFICATIVA

O crescente aumento da concorrência fez com que as instituições

financeiras investissem em qualidade dos seus produtos e serviços para manter-se

competitivas. Esta realidade tem exigido a adoção de estratégias inovadoras, não

apenas para posicionar seus produtos e serviços, mas em controles internos mais

eficiente.

O controle interno em uma cooperativa pode ajudar no atingimento dos

objetivos de desemprenho e lucratividade, evitando perdas e recursos. Pode ajudar

a garantir informações financeiras confiáveis. Manter a cooperativa no caminho

correto em conformidade com as leis e regulamentos, evitando danos a sua

reputação e outras consequências.

Com o grande numero de cooperativas novas, e na maioria dos casos o

crescimento destas cooperativas é expressivo, é possível encontrar um despreparo

por parte dos administradores e colaboradores. Com a utilização dos controles

internos juntamente com a governança corporativa, busca-se minimizar esta

ocorrência de erros e trabalha-se de uma forma mais transparente.

10

1.4. METODOLOGIA DA PESQUISA

Para a metodologia da pesquisa leva-se em conta a finalidade, a natureza, o

objetivo, os procedimentos da coleta de dados a forma de coleta-los e os tipos de

abordagens.

Quanto a natureza é uma pesquisa qualitativa, pois os resultados podem

contribuir para mudanças de um grupo por exemplo e em maior profundidade a

entender o comportamento dos indivíduos como explicou Richardison (1999).

Quanto finalidade é aplicada, dirigida à solução de problemas específicos e

envolvem verdades de interesses locais.

Quanto ao objetivo classifica-se como exploratória ajudando o pesquisador a

ter maior conhecimento sobre tema, e ou problema de pesquisa.

A realização será em campo e para coleta de dados utilizou-se de artigos,

revistas, livros, monografias e outras publicações em sites de pesquisas, de

instituições, órgãos e cooperativa para formulação de conceitos e métodos de

controles internos. Neste sentido buscou-se analisar: material teórico sobre controles

internos em cooperativas de crédito, identificar a legislação relativa ao cooperativos

de crédito e pesquisar os controles internos como instrumento de apoio no processo

decisório para aperfeiçoamento de gestão.

Quanto aos procedimentos, classifica-se como estudo de caso, ou seja,

estudo dos controles internos da Cooperativa de Crédito Sicredi Univales UA de

Brasnorte – MT. Que é considerado o preferido pelos pesquisadores que desejam se

aprofundar em conhecimento de um caso em especifico.

Será aplicado um questionário semi-estruturado. Na primeira parte do

questionário foram levantadas questões para conhecer o perfil do colaborador e as

demais questões adaptadas do Projeto Governança Corporativa do BACEN, a

serem apresentado ao longo do estudo juntamente com os controles internos.

11

1.5 LIMITAÇÃO DA PESQUISA

Este trabalho apresentou algumas restrições, principalmente quanto a falta

de biografia impressa na nossa cidade, por estar em horário de trabalho não foi

possível ir a outra cidade para ter acesso a uma biblioteca completa.

Quanto a limitação deste estudo, cabe ressaltar que o mesmo está dirigido

às cooperativas de crédito e para que possa ser utilizado em outras empresas , ou

mesmo em outras cooperativas, faz-se necessário realizar as devidas adaptações.

1.6 ORGANIZAÇÃO DO TRABALHO

Divido em quatro capítulos. O primeiro introduz ao tema da pesquisa, suas

justificativas, objetivos, limitações para realização do estudo bem como a

metodologia utilizada para a realização do mesmo.

O segundo capitulo aborda os fundamentos teóricos, apresentando

conceitos de cooperativismo, surgimento, histórico, conceitos, categorias e a

auditoria como instrumento de controle interno.

O terceiro é apresentado o estudo de caso realizado na cooperativa de

crédito Univales de Brasnorte MT.

O quarto apresenta considerações finais e recomendações, seguido das

referencias.

12

2 FUNDAMENTAÇÃO TEÓRICA

Os fundamentos teóricos contidos no presente capitulo fundamentam os

objetivos desta monografia. Procuram-se definir através da percepção de alguns

autores, os conceitos e históricos do cooperativismo, controle internos e governança

cooperativa.

2.1 HISTÓRICO DO COOPERATIVISMO

A primeira cooperativa de credito brasileira foi constituída em 28 de

dezembro de 1902 em Nova Petrópolis – Rio Grande do Sul atual Sicredi Pioneira

RS.

A Criação da primeira Central de Caixas Rurais aconteceu em setembro de

1925 denominada União Popular do Rio Grande do Sul, chegando a 66cooperativas

até 1964. E em 1967 esta central passa a ser Cooperativa de Crédito Sul Rio-

Grandense, Atual Sicredi Metrópolis RS.

Com o passar dos anos surgiram novas cooperativas em diferentes estados

e em 5 de setembro de 1989 foi constituída a Cooperativa Central de Crédito Rural

de Mato Grosso – Cocecrer/MT, atual Central Sicredi MT. Em 10 de Julho de 1992,

por decisão de todas as cooperativas a Cocecrer /RS e suas filiadas passam a dotar

a marca Sicredi, como forma de unificação de identidade.

Em 16 de outubro, foi criado o primeiro banco cooperativo privado brasileiro,

o Banco Cooperativo Sicredi S.A, constituído pelas cooperativas filiadas a Central

Sicredi RS, autorizado a funcionar pelo Conselho Monetário Nacional (resolução

n°2.193/95). As operações do banco começam em 03 de junho de 1996. No fim do

ano, mais precisamente em 13 de dezembro as cooperativas do Paraná e do Rio

Grande do Sul unem-se para fortalecer o banco, passando a ser um banco

interestadual.

Em 1999 o Banco Cooperativo Sicredi é autorizado a realizar operações de

crédito rural, com encargos equiparados pelo Tesouro Nacional. Em 2001 o banco

começa a participar na BC CARD – Administradora de Cartões dos Bancos

Cooperativos Ltda. Em 2005 constituídas a Fundação Sicredi e a Administradora de

Consórcios Sicredi Ltda. Em 2006 a o banco adquire as quotas do Bancoob na BC

CARD mudando a razão social para Administradora de Cartões Sicredi Ltda.

13

Ainda em 2000 é constituída a Confederação Sicredi que presta serviços ao

sistema e entidades conveniadas, criada também a Corretora de Seguros Sicredi

Ltda. Em 30 de novembro do mesmo ano é aprovada a resolução n° 2788/00 pelo

Conselho Monetário Nacional, permitindo aos bancos cooperativos a transformarem-

se em bancos múltiplos. Em 25 de junho, é aprovada a resolução n°3.106/03,

permitindo a livre admissão dos associados às cooperativas de crédito.

Em 2008 se dá aprovação do Projeto de Reestruturação Organizacional e de

Governança do Sicredi, que é o condutor para realizar os projetos apresentados

abaixo:

• Constituída em 10 de outubro de 2008 a Sicredi Participações S.A.

Garantindo a participação formal das cooperativas de crédito na

gestão corporativa, dando aos associados, à sociedade, aos grandes

fundos de investimentos, aos órgãos reguladores e demais

instituições tato em nível nacional ou internacional mais transparência

na estrutura de governança do Sicredi.

• Em 2009 foi concedido à Nova Petrópolis o título de Capital Nacional

do Cooperativismo.

• Em 2010 o Sicredi firmou parceria com o grupo Holandês RABOBANK

Rabo Financial Institutions Development – RD sistema de credito

cooperativo Holandês. Através do Sicredi investe nas atividades

econômicas dos associados e traz uma extensa bagagem de 160

anos de organização.

A Cooperativa Sicredi tem por objetivo estimular a formação poupança, e

através da mutualidade, prestar assistência financeira aos seus associados, além de

prestar serviços de instituição financeira. É liberada para praticar atividades e

operações compatíveis com a modalidade social a qual esta inserida, podendo obter

recursos financeiros de fontes externas como definido pelo artigo 3° do Estatuto

Social da Sicredi Univales.

A cooperativa será administrada por meio de conselho de administração

como designa o Artigo 23° composto por “um presidente, um vice-presidente, um

secretário e no mínimo de mais de três e no máximo dez conselhos vogais, com

14

suplentes em número igual aos dos vogais titulares”, obedecendo o processo

eleitoral como disposto no RIS – Regimento Interno do Sicredi.

Com relação ao processo de auto gestão o Artigo 1° § 4° afirma que a

cooperativa poderá utilizar-se de medidas de “monitoramento, supervisão,

orientação administrativo-operacional e do co-gestão temporária, destinas a prevenir

e corrigir situações anormais que possam configurar infrações a normas legais,

regulamentares e internas do Sicredi” ou que ainda acarretem algum tipo de risco a

solidez da sociedade ou do Sicredi. Está autorizada a desempenhar as seguintes

funções ou ações como:

I. Conduzir processo de recrutamento e seleção dos recursos humanos

da mesma; capacitar ou formar membros para órgãos estatutários,

formar funcionários e demais colaboradores.

II. Supervisionar e auditar o funcionamento da Cooperativa. Podendo

examinar livros registro contábeis e outros papéis documentos

relacionados com sua atividade e encaminhar os relatórios que

decorrem da verificação quanto ao surgimento de motivos graves ou

urgentes. Manter tudo a disposição do Banco Central do Brasil.

III. Promover auditoria nas demonstrações financeiras da cooperativa, com

data base de 30 de junho e 31 de dezembro.

IV. Assegurar o cumprimento dos Controles Internos da Cooperativa.

V. Coordenar, com os poderes inerentes, a participação da Cooperativa e

demais filiadas no Serviço de Compensação de Cheques e outros

Papéis, utilizar linhas de liquidez, podendo determinar por decisão do

conselho de administração, e exclusão da Cooperativa se deixar de

cumprir qualquer das regras previstas no convenio especifico.

VI. Instituir e administrar o fundo garantidor de liquidez do Sicredi em

conjunto com o Banco Cooperativo Sicredi S.A.

VII. Acompanhar, diretamente, por profissional que desegnar – a quem a

Cooperativa deve conferir os necessários poderes gerenciais e

assegurar plenas condições de trabalho -, a administração desta,

temporariamente, quando o quadro de irregularidades ou a situação

econômico-financeira representar risco para a solidez da própria

Sociedade ou do Sicredi.

15

2.1.1 COOPERATIVISMO

A necessidade de se viver em comunidade e o senso da coletividade fizeram

com que as pessoas evoluíssem e buscassem melhorar através da convivência a

sua qualidade de vida.

Existem registros de ações de cooperação na antiguidade. No Império

Romano a cooperação era conhecida pelo termo colégio, assim como no Império

Babilônico encontraram registro no código de Hamurabi que identificava a possível

existência associações cooperativas, conforme registra Oliveira N. (1979, p. 16), que

diz ainda que o exemplo mais remoto de associações mutuas cooperativas foi

encontrada na Palestina. Entre os Astecas que viviam no México, e os Incas no

Peru, também foram encontradas formas de cooperação.

Por intermédio dessa cooperação, o homem evoluiu e desenvolveu as mais

variadas formas de sociedade. Buscou o bem comum e o atendimento de

necessidades, através da luta por respeito e igualdade, e teve origem o

cooperativismo. Que é a união entre as pessoas com propósitos em comum e que

visam atender aos objetivos indicados em sua constituição. Segundo a Organização

das Cooperativas do Estado de Santa Catarina – Ocesc (2004, p. 6), o

cooperativismo deriva da palavra latina “Cooperari” formada por “cum”(com) e

“operari” (trabalhar), e significa agir simultaneamente ou coletivamente com outros

para um mesmo fim, ou seja, trabalhar em comum para resultado satisfatório de um

mesmo proposito. Buscar atenuar o individualismo através da cooperação, auxilio

mutuo e integração pessoal.

O cooperativismo para Gawlak e Turra (2001, p. 20) “é uma doutrina cultural

e socioeconômica fundamentada na liberdade humana e nos princípios

cooperativistas”. Tal doutrina busca desenvolver a capacidade intelectual das

pessoas de forma criativa, inteligente, justa e harmônica, visando a melhoria

contínua. A doutrina socioeconômica busca, pelo resultado econômico, o

desenvolvimento social, ou seja, a melhoria da qualidade de vida.

Outra definição do cooperativismo segundo Oliveira (1979, p.7):

[...] é uma doutrina social que visa à renovação social, através da cooperação. No sentido de doutrina, o cooperativismo tem por objetivo a correção do social pelo econômico através de associações de fim caracterizadoras da cooperativa: econômica e social.

16

O cooperativismo tem por objetivo divulgar os princípios em que se baseia,

para atingir o desenvolvimento financeiro, econômico e social de todas as

cooperativas e de seus cooperados e desta forma, atingir esta melhoria de qualidade

de vida mencionada.

2.1.2 Cooperativismo moderno

Com passar dos anos, as formas rusticas de cooperação foram evoluindo e

através de novos adeptos, tornando-se organizadas. Fatores econômicos e sociais

também contribuíram para essa evolução. Logo, entende-se por cooperativismo

moderno o praticado a partir de 1844, ano em que o cooperativismo surgiu na

Inglaterra. Os percursores do cooperativismo moderno surgiram diante do regime

capitalista. O desemprego em massa, o caos social e econômico, dentre outros

problemas enfrentados na época, desencadearam a necessidade de mudanças. E

desta forma, 28 visionários tecelões ingleses constituíram a primeira associação

baseada no cooperativismo (OLIVEIRA N., 1979).

O cooperativismo segundo o BACEN (2007), surgiu em 1844, na cidade

inglesa de Rochdale, quando 28 tecelões fundaram uma cooperativa de consumo e

quatro anos depois, em 1848, surgiu na Alemanha, a primeira cooperativa de

crédito, criada por Friedrich Wilhelm Raiffeisen.

O cooperativismo evolui e esta conquistando cada vez mais o seu espaço no

mercado. Surge como uma nova forma de pensar o ser humano, o trabalho e o

desenvolvimento socioeconômico. Por sua forma igualitária, o cooperativismo é

geralmente aceito por governos e reconhecido como fórmula democrática para a

solução de problemas sociais e econômicos.

No Brasil, segundo a Organização das Cooperativas Brasileiras (2008), o

cooperativismo de crédito, teve inicio em 1902, pela iniciativa do padre suíço

Theodor Amstad em construir juntamente com a comunidade da cidade de Nova

Petrópolis no Rio Grande do Sul, a Cooperativa que existe ainda hoje com o nome

de Sicredi Pioneira. Atualmente, existem cooperativas em todos os Estados da

Federação, incluindo o Distrito Federal.

17

Entre 1988 e 1989 surgiram no Mato Grosso, as primeiras Cooperativas de

Crédito. Na época, as cooperativas de produção estavam em decadência em todo

país, pois a economia brasileira passava por planos econômicos frustrantes, com um

total desequilíbrio: juros altíssimos acometiam as atividades no setor agrícola,

pecuário, industrial e extrativista. Por meio da Cooperjuína (cooperativa de produção

existente em Juína nas décadas de 80/90), o Sr. Dionísio Damiani, participava com

frequência de reuniões da OCEMAT (Organização das Cooperativas de Mato

Grosso). Partindo desse conhecimento, trouxe sugestão da criação de uma

cooperativa de crédito, que seria importante para desenvolvimento econômico de

toda a região. Poucas pessoas acreditaram, principalmente por desconhecimento da

rígida legislação fiscalizada pelo Banco Central, e pela falta de entendimento do

papel de uma cooperativa de produção e de uma cooperativa de crédito.

Com o passar dos anos, e com o desenvolvimento das cooperativas, muitas

foram as instituições criadas para dar suporte ao sistema cooperativista, como:

• Aliança Cooperativa Internacional (ACI), fundada em Londres no ano de 1895, é

uma associação formada pelos órgãos de representação do sistema

cooperativista de cada país membro da ACI. Atualmente, com 75 países filiados,

tem sua sede em Genebra, na Suíça.

• Aliança Cooperativa Internacional para as Américas (ACI-Américas), observa os

mesmos princípios da ACI Internacional com relação ao conhecimento do

cooperativismo como forma de promoção do desenvolvimento.

• Frente Parlamentar do Cooperativismo (Frencoop), grupo político, não ideológico,

reunido para defender os interesses dos Cooperativismo em todos os seus 13

ramos. Seu objetivo é trabalhar solidária e coordenadamente na defesa dos

interesses do Sistema Cooperativista, promovendo e divulgando suas ações,

representando-o no Congresso Nacional e em todas as áreas a nível de governo.

• Organização das Cooperativas Brasileiras (OCB) é o órgão máximo de

representação das cooperativas no país, criada em 1969, durante o IV

Congresso Brasileiro de Cooperativismo. É responsável pela promoção, fomento

e defesa do sistema cooperativista, em todas as instâncias políticas e

institucionais. É de sua responsabilidade também a preservação e o

aprimoramento desse sistema, o incentivo e a orientação das sociedades

cooperativas.

18

• Serviço Nacional de Aprendizagem do Cooperativismo (Sescoop). Entidade com

personalidade jurídica de direito privado, criado nos términos da Medida

Provisória n.º 3.017, de 06 de abril de 1999, é integrante do Sistema

Cooperativista Nacional e presidido, na forma da lei, pelo Presidente do Sindicato

e Organização dos Cooperativas Brasileiras – OCB, sem prejuízo da fiscalização

da aplicação de seus recursos pelo profissional, a promoção social dos

empregados de cooperativas, cooperados e de seus familiares, e o

monitoramento das cooperativas em todo território nacional.

2.1.3 As cooperativas mato-grossenses

A ACI identifica as principais características de uma cooperativa que são de

acordo com NICÁCIO (1997):

uma associação autônoma de pessoas que se unem voluntariamente para satisfazer suas necessidades comuns, através de uma empresa de negócios da qual possuem a propriedade em conjunto e a controlam democraticamente, pelos seguintes princípios: 1) adesão voluntária e livre; 2) gestão democrática pelos membros; 3) participação econômica dos membros; 4) autonomia e independência; 5) educação, formação e informação; 6) Inter cooperação; 7) interesse pela comunidade.

Ao se constituir uma cooperativa o que se busca é melhorar a situação

econômica de determinando grupo de pessoas, buscando a resolução de problemas

atendendo necessidades comuns de forma que isoladamente não conseguiriam. A

cooperativa torna-se o meio pelo qual este grupo de indivíduos, através da

cooperação, atinjam seus objetivos e necessidades.

Constituída por no mínimo vinte cooperados com interesses comuns. Sua

organização é de forma democrática e participação livre e igualitária dos

cooperados, aos quais presta serviços, sem fins lucrativos, uma vez que as sobras

do exercício são distribuídas entre todos os sócios de acordo com seu capital

integralizado e proporcional a suas operações junto à Cooperativa (manual Sicredi).

Os princípios cooperativistas definidos pela ACI (Aliança Cooperativa

Internacional) são as linhas orientadoras através das quais as cooperativas levam à

prática os seus valores. São a base para o surgimento e o desenvolvimento de uma

19

cooperativa. Todo cooperado ao se associar deve tomar conhecimento da

importância destes princípios para si. Os princípios são sete de acordo com Gawlak

e Turra (2001):

ADESÃO LIVRE E VOLUNTÁRIA: Qualquer pessoa pode ingressar numa

cooperativa, desde que o faça de forma livre e espontânea, atenda aos requisitos

previstos no estatuto da entidade e adira aos princípios da doutrina cooperativista, é

o que dispõe o art. 29 da Lei 5.764/71. Um indivíduo jamais pode ser obrigado a

associar-se à cooperativa como meio de obter vantagens ou de assegurar direitos

que a lei garante a todos. Por outro lado, ninguém pode ser impedido de ingressar

numa cooperativa em virtude da não aceitação por parte dos associados, como

ocorre, por exemplo, nas sociedades limitadas.

Este princípio encontra respaldo constitucional no art. 5º, inciso XX da

Constituição Federal, que afirma que ninguém será obrigado a associar-se ou a

permanecer associado. Sua aplicação demonstra a “Affectio Societatis” que significa

confiança mútua e vontade de cooperação conjunta, a fim de obter determinados

benefícios. Em outras palavras, é a união dos sócios para que possa ser alcançado

o resultado desejado (TOMAZETTE, 2011).

Convém esclarecer, contudo, que não poderão ingressar no quadro das

cooperativas os agentes de comércio e empresários que operem no mesmo campo

econômico da sociedade. Este impedimento visa dificultar a utilização dos preceitos

cooperativos em matéria tributária como fachada para a sonegação de impostos.

GESTÃO DEMOCRÁTICA: A cooperativa deve ser administrada por todos

os cooperados através de representantes eleitos para conduzi-la, mas sobretudo,

através da Assembléia Geral, órgão máximo da organização cooperativa, a quem

cabe as decisões mais importantes da entidade, que são tomadas segundo o

princípio da gestão democrática, isto é, cada cooperado tem direito a um voto

independentemente da sua participação financeira (quota parte) na entidade. O

direito a voto é decorrente do simples ingresso na sociedade, sendo igual para

todos.

PARTICIPAÇÃO ECONÔMICA: Todos os associados participam na

constituição financeira da cooperativa através da integralização e subscrição de

suas quotas partes, bem como usufruem dos resultados obtidos ao final de cada

20

exercício, seja através da distribuição das sobras entre os cooperados, seja em

razão dos investimentos feitos com tais sobras em prol da empresa como um todo.

Na distribuição das sobras não tem relevância o valor da quota integralizada pelo

cooperado, mas a sua participação nas atividades da sociedade, proporcional às

operações que o associado realiza com a cooperativa.

A Lei 5.764/71, art. 28, inciso I, determina a criação, pelas cooperativas, de

um Fundo de Reserva destinado a reparar perdas e atender ao desenvolvimento das

atividades da entidade. Este Fundo deve ser constituído mediante o recolhimento de

10%, no mínimo, das sobras líquidas apuradas no exercício.

AUTONOMIA E INDEPENDÊNCIA: A cooperativa não pode vincular-se de

forma subordinada a nenhuma entidade ou pessoa estranha ao seu quadro de

cooperados. Pode firmar convênios, acordos e outros mecanismos para ampliar

suas atividades ou melhorar as condições dos serviços prestados aos seus

cooperados. Entretanto, estes recursos não podem resultar em desrespeito à

autonomia e ao controle democrático da entidade pelos sócios.

A Constituição Federal, art. 5º, inciso XVIII, determina que: “A criação de

associações e, na forma da lei, a de cooperativas independe de autorização, sendo

vedada a interferência estatal em seu funcionamento”. A autonomia assegurada às

cooperativas obriga inclusive o Estado a não intervir em suas atividades.

Esta garantia, entretanto, não se aplica às cooperativas de crédito, eis que, como

instituições financeiras, necessitam de autorização para funcionamento, concedida

pelo Banco Central, e estão submetidas a fiscalização, realizada por este Banco e

pelas Cooperativas Centrais.

EDUCAÇÃO, FORMAÇÃO E INFORMAÇÃO: Faz-se necessário que

aqueles que ingressam numa entidade cooperativa tenham clareza com relação à

doutrina cooperativista, bem como quanto ao funcionamento da entidade da qual

passam a fazer parte.

Este princípio é de fundamental importância, uma vez que o cooperativismo

constitui doutrina própria, com princípios específicos, formas de atuação definidas e

não pode ser confundido com outros tipos de associação comuns em qualquer

sociedade. É necessário que a cooperativa, assim como as federações,

confederações e demais entidades que congregam estas empresas peculiares,

21

invistam na educação de seus membros e da comunidade em geral, como forma de

esclarecimento a respeito do pensamento cooperativo e incentivo às novas

iniciativas de associação de indivíduos segundo o modelo proposto por esta

doutrina.

Para a maior efetivação deste princípio, a Lei 5.764/71, art. 28, inciso II,

determina às cooperativas, a obrigatoriedade da constituição de um Fundo de

Assistência Técnica, Educacional e Social, com o recolhimento de, no mínimo, 5%

das sobras líquidas do exercício.

INTERCOOPERAÇÃO: Este princípio foi adotado a partir de 1966, pela

Aliança Cooperativa Internacional, no Congresso de Viena. Preconiza que a união e

a cooperação sejam realizadas não apenas entre os membros de uma cooperativa,

mas também pelas cooperativas entre si, através de estruturas locais, regionais,

nacionais e até internacionais.

Esta intercooperação deve realizar-se tanto de forma horizontal, entre as

cooperativas de um mesmo nível de organização (singulares, centrais etc.), como de

forma vertical, entre as cooperativas singulares e as centrais, entre estas e as

organizações nacionais etc.

INTERESSE PELA COMUNIDADE: O principal objetivo de uma cooperativa

é a melhoria das condições de vida daqueles que nela ingressam. Não se admite

uma cooperativa voltada exclusivamente para o mercado, visando a obtenção de

lucros, aviltando os direitos dos cooperados. A história do cooperativismo demonstra

que a preocupação com a comunidade foi a fonte de onde brotou toda a construção

doutrinária desta forma de sociedade. A comunidade constitui, ao mesmo tempo, o

objetivo e o objeto de toda verdadeira cooperativa.

Um dos pontos mais relevantes do cooperativismo é o principio da adesão

livre e voluntária. Somente conhecendo seus direitos e seus deveres como

cooperados, é que o indivíduo poderá contribuir de forma participativa no

desenvolvimento da cooperativa.

Segundo Gawlak e Turra (2001, p. 56) são direitos dos associados:

• Votar em todas as assembleias realizadas pela cooperativa;

• Participar de todas as operações e serviços prestados;

22

• Solicitar esclarecimento ao conselho de administração fiscal;

• Receber as sobras na proporção das operações realizadas durante o

exercício;

• Oferecer sugestões;

• Participar dos comitês educativos ou comissões;

• Solicitar sua demissão do quadro social.

O ideal cooperativista não vai morrer pois que os garante são direitos citados

acima. Através dos deveres, que serão apresentados, são delegadas algumas

regras para facilitar a organização e a administração das cooperativas, mas é

através dos direitos que o princípio da adesão livre e voluntária se manifesta na

forma mais coerente.

Os deveres se configuram como uma das formas de motivação para que os

associados operem junto á cooperativa. Ser um cooperado exemplar pressupõem

que o mesmo zela pelo bom nome da cooperativa e cumpre com suas obrigações

em dia. Os deveres dos associados são, conforme Gawlak e Turra (2001, p. 57):

• Ser um cooperado exemplar;

• Operar com a cooperativa;

• Participar das assembleias, opinar e votar;

• Integralizar as cotas partes em dia;

• Respeitar as decisões tomadas coletivamente;

• Conhecer e cumprir as normas estatutárias e regulamentos;

• Saldar seus compromissos financeiros;

• Zelar pelo bom nome e patrimônio da cooperativa.

O principio da participação econômica dos sócios traz a obrigatoriedade que

os associados têm em integralizar o capital social, bem como, sua participação

diante das sobras e perdas do exercício. O valor do capital social está determinado

no estatuto social da cooperativa. Geralmente há um valor mínimo estipulado para

integralização, que é igual para todos. (GAWLAK: TURRA, 2001)

Nas cooperativas de crédito a subscrição de capital é muito comum, o que

proporciona um duplo beneficio aos associados. Primeiro porque na maioria das

cooperativas um dos critérios de rateio das sobras é o saldo do capital social

23

integralizado, e neste caso, quanto maior o saldo, maior a participação. Segundo

porque esses valores são trabalhados pela cooperativa e por terem custo zero,

acabam proporcionando empréstimos com taxas menores de juro. Quanto aos

critérios de rateio, estes são determinados na assembleia que aprova as contas do

exercício.

Quanto aos demais princípios, eles se relacionam de forma especial, uma

vez que os associados são os donos da cooperativa e desta forma, a controlam. E

para que a administração seja efetuada de forma correta, é fundamental que a

busca pela educação, formação e informação, ocorram de forma continuada. A troca

de experiências e as parcerias, além de fortalecerem o sistema, proporcionam a

comodidade para muitos associados. E o que proporciona o crescimento do sistema

se dá pela cooperação e integração entre as cooperativas.

Segundo a OCB/MT Sindicato e Organização das Cooperativas no Estado

de Mato Grosso (2008) são treze os ramos do cooperativismo:

Ramo Agropecuário: Regulamentado pelo MAPA - Ministério da Agricultura,

Pecuária e Abastecimento e pelo MDA - Ministério do Desenvolvimento Agrário, este

ramo foi por muitas décadas sinônimo de cooperativismo no país, tamanha sua

importância e sua força na economia. As cooperativas caracterizam-se pelos

serviços prestados aos associados, como recebimento ou comercialização da

produção conjunta, armazenamento e industrialização, além da assistência técnica,

educacional social. É o ramo de maior expressão econômica no cooperativismo,

com significativa participação na economia nacional, inclusive na balança comercial.

Em dezembro de 2008, contava 1.611 cooperativas e quase 1 milhão de associados.

As cooperativas agropecuárias geram em todo o país 134.579 postos de

trabalho, e somam em exportações diretas US$ 4 bilhões. No Mato Grosso totalizam

60 cooperativas agropecuárias com 9.050 cooperados e 2.627 postos de trabalho.

Ramo de Consumo: Inicialmente formado por cooperativas fechadas

(exclusivas, para atender funcionários de empresas), chegou a totalizar centenas em

meados do século XX. Porém, o inicio da incidência do Imposto sobre Operações

Relativas à Circulação de Mercadorias (ICM), a partir do Decreto-Lei 406/68, atingiu

duramente o ramo. Os preços deixaram de ser competitivos e a maioria das

cooperativas fechou as portas. As que resistiram tornaram-se abertas (atendem a

24

toda a comunidade). Hoje, o ramo busca fortalecimento e competitividade,

modernizando sua administração e investindo em capacitação e treinamento de

empregados.

Em dezembro de 2008, contava 138 cooperativas e 2,30 milhões de

associados. No Mato Grosso totalizam 2 cooperativas com 623 cooperados.

Ramo de Crédito: Um dos primeiros ramos a se organizar no país, atua no

crédito rural e urbano. Foi praticamente extinto pelo governo entre as décadas de

1960 e 1980. Nos anos de 1990 o ramo se reestruturou. As cooperativas de crédito

tem suas atividades regulamentadas pelo Banco Central do Brasil, tem como

objetivo facilitar o acesso ao mercado financeiro aos associados com melhores

condições que as instituições bancárias tradicionais, hoje o ramo está consolidado.

Possui três sistemas - Sicredi, Sicoob e Unicred e dois bancos cooperativos -

Bansicredi e Bancoob.

Em dezembro de 2008, contava 1.113 cooperativas e 3,20 milhões de

associados, gerando mais de 38.700 empregos diretos. No Mato Grosso totalizam

35 cooperativas com 147.595 cooperados e 1.470 colaboradores. São responsáveis

por mais de 18% do mercado financeiro.

Ramo Educacional: A primeira cooperativa educacional surgiu em 1982,

quando o primeiro grupo de pais se reuniu e decidiu formar uma escola. Com

atividades regulamentadas pelo Ministério da Educação o objetivo das cooperativas

educacionais é unir ensino de boa qualidade e preço justo. Assim , pais de alunos ou

professores formam e administram as escolas cooperativas, promovendo a

educação com base na democracia e na cooperação sem estimular a competição.

Em dezembro de 2008, contava 327 cooperativas e 57.330 mil associados.

No Mato Grosso totalizam 19 cooperativas com 2.022 cooperados e 203

colaboradores.

Ramo Especial: Fundamentado pela Lei 9.867/99, este ramo se constitui de

cooperativas formadas por pessoas em situação de desvantagem, como deficiência

física, psíquica, ex-condenados ou condenados a penas alternativas, dependentes

químicos e adolescentes a partir de 16 anos em situação familiar de risco,

econômico, social ou afetivo. As cooperativas atuam visando à inserção no mercado

de trabalho desses indivíduos, geração de renda e a conquista da sua cidadania. Em

25

algumas situações envolve um responsável familiar ou voluntário que assume as

responsabilidades societárias.

Em dezembro de 2008, contava 15 cooperativas e 531 associados.

Ramo da Infra-Estrutura: Formado, hoje, por cooperativas de eletrificação

rural, este ramo existe desde 1941 e atende principalmente a pequena e média

propriedade rural. Regulado pelo Ministério de Minas e Energia, as cooperativas

preenchem uma lacuna das concessionárias de energia nas regiões de baixo

consumo. Além da construção de redes, as cooperativas são responsáveis pela

produção, geração, manutenção, operação e distribuição da energia elétrica. O ramo

atendeu mais de 650 mil propriedades e construiu, mantém e opera 120 mil

quilômetros de redes de energia.

Em dezembro de 2008, contava 148 cooperativas e 623.430 mil

associados. No Mato Grosso funciona 01 cooperativa com 415 cooperados.

Ramo Habitacional: As cooperativas habitacionais têm como objetivo

viabilizar moradia aos associados. Seu diferencial é a construção de habitações a

preço justo, abaixo do mercado, pois não visam o lucro. Inseridas num contexto

social que aponta déficit nacional de mais de seis milhões de moradias, as

cooperativas habitacionais podem se constituir em todas as classes sociais. A

primeira cooperativa surgiu em 1951, mas o ramo caracterizou em 1992.

Em dezembro de 2008, contava 340 cooperativas e 78.900 mil

associados. No Mato Grosso funciona 01 cooperativa com 705 cooperados.

Ramo Mineral: Previsto na Constituição Federal de 1988, este ramo atua na

pesquisa, extração, lavra, industrialização, comércio, importação e exportação de

produtos minerais, sob regulação do Ministério de Minas e Energia. De grande

alcance social, está presente principalmente nas pequenas e médias jazidas que

não despertam interesse nas mineradoras.

Em dezembro de 2008, contava 53 cooperativas e 19.975 mil associados.

No Mato Grosso operam 06 cooperativas com 343 cooperados.

Ramo de Trabalho: Com proposta de regulação pelo Ministério do Trabalho

e Emprego, o ramo se caracteriza pela associação de profissionais de atividades

afins para a prestação de serviços através de suas cooperativas. Tem muito espaço

26

para se fortalecer, com o cenário de enxugamento de vagas no mercado formal de

trabalho. É uma opção contra a informalidade, mas ainda carece de legislação

regulamentadora.

Em dezembro de 2008, contava 1.746 cooperativas e 287.240 mil

associados. No Mato Grosso funcionam 14 cooperativas com 3.174 cooperados.

Ramo Produção: No Brasil, com a crise econômica e financeira, em grande

parte resultante da globalização, muitas empresas não conseguem sobreviver.

Com proposta de regulação pelo Ministério do Trabalho e Emprego, as cooperativas

deste ramo são dedicadas à produção de um ou mais tipos de bens e produtos,

sendo detentoras dos meios de produção.

Cada vez mais os empregados estão descobrindo as vantagens de constituir

o próprio negócio, deixando se ser assalariados e se transformarem em donos do

seu próprio empreendimento - a cooperativa.

Em dezembro de 2008, contava 215 cooperativas e 11.931 mil associados.

No Mato Grosso funcionam 03 cooperativas com 162 cooperados.

Ramo de Saúde: Com atividades regulamentadas pelo Ministério da Saúde,

as cooperativas médicas existem há três décadas. Reúne profissionais

especializados na promoção da saúde humana, como médicos, dentistas,

psicólogos e outros profissionais. Um dos maiores convênios de saúde do país é um

sistema cooperativo, o Sistema Unimed.

Em dezembro de 2008, contava 894 cooperativas e 215.700 mil associados,

geram em todo o pais mais de 47.100 empregos diretos. No Mato Grosso funcionam

15 cooperativas com 2.522 e empregam 953 pessoas.

Ramo de Transportes: Com atividades regulamentadas pelo Ministério dos

Transportes é composto por cooperativas de transporte de carga e passageiros -

táxis e vans, o mais novo dos ramos, foi criado em 2002. Nasceu forte e estruturado,

com uma frota de 5 mil veículos.

Em dezembro de 2008, contava 1.060 cooperativas e 90,7 mil

associados. No Mato Grosso funcionam 7 cooperativas com 291 cooperados.

Ramo de Turismo: Em processo de estruturação, foi criado em 2000,

durante Assembléia Geral Ordinária da OCB. Respaldado no enorme potencial

27

turístico brasileiro, visa à prestação de serviços turísticos, artísticos, de

entretenimento, esportes e hotelaria por profissionais dessas áreas.

Em dezembro de 2008, contava 22 cooperativas e 1.116 associados.

2.1.4 Cooperativas de crédito

As Cooperativas possuem diferenças consideráveis comparadas as

empresas mercantis. Cooperativas oferecem serviços bancários com taxas e tarifas

muito menores que os bancos comerciais. Proporcionam melhores rendimentos em

aplicações financeiras e menores taxas nas operações crédito. O atendimento

diferenciado aos associados é outro aspecto positivo (BACEN, 2007).

Diferenças da ideologia e a prática cooperativista enquanto forma de gestão

participativa e igualitária, comparativamente às formas agressivas do mercado

capitalista-mercantil. Veja abaixo as principais destas diferenças.

COOPERATIVISMO MERCANTILISMO É uma sociedade de pessoas É uma sociedade de capital

O objetivo é a prestação de serviços O objetivo é o lucro

O capital é dividido emcotas-partes O capital é dividido por ações

Controle democrático (um homem, um voto)

Controle acionário (cada ação é um voto)

Assembléia: “Quorum” baseado no número de associados

Assembléia: “Quorum” baseado no capital através do número de ações

Não é permitida a transferência de cotas-partes a terceiros

É permitida a transferência de ações a terceiros

Retorno proporcional ao valor das operações com a cooperativa

Dividendos proporcionais ao número e valor das ações nas bolsas de valores

Quadro 1 – Diferenças entre cooperativismo e mercantilismo Fonte: Site do Sicoob Cooesa [on line]

Com as informações apresentadas no quadro acima pode-se identificar as

principais particularidades da empresa cooperativa. Alguns aspectos merecem mais

atenção: o fato de que ser uma sociedade de pessoas, cada indivíduo detém o

direito a um voto, outro aspecto é que não se pode transferir as quotas partes a

terceiros, criando um vinculo maior entre associado e cooperativa. Já na empresa

mercantil uma pessoa pode votar várias vezes e as quotas podem ser transferidas.

28

Segundo Crúzio (2002, p. 14) a cooperativa de crédito “é formada por

poupadores ou tomadores de recursos financeiros, objetivando a obtenção de

crédito para seus associados a juros, prazos, entre outras coisas em condições

melhores do que as oferecidas pelo mercado”.

A prática de melhores taxas de remuneração dos valores aplicados na

cooperativa pelos poupadores e taxas de juros de empréstimos mais baixas para os

tomadores. Mas para que isso ocorra, é necessário o controle por parte dos

responsáveis da cooperativa, captando maior quantidade de recursos dos

cooperados e havendo a necessidade, buscar crédito junta ao mercado com taxas

reduzidas, e desta forma, pode ser repassada essas condições aos associados.

Aos gerentes e dirigentes cabe a conscientização dos associados de que é

vital que movimentem os recursos junto à cooperativa. Porque é através destas

operações que a cooperativa consegue cobrir seus custos e despesas.

O cooperativismo desperta o interesse em muitas pessoas, justamente por

ser um sistema de ajuda mútua. Geralmente uma pessoa entra em contato com o

meio cooperativista e manifesta interesse, busca conhecimento no assunto e passa

a difundir a idéia. E como isso ocorre no meio em que vivem, acabam constituindo

cooperativas ligadas à sua área de trabalho.

2.1.5 Legislação Cooperativista

Com legislação especifica o cooperativismo é como as instituições

financeiras, pois as cooperativas também estão sujeitas às leis e resoluções

instituídas pelo BACEN e pelo CMN. Muito importante o seu cumprimento, uma vez

que suas determinações acabam por auxiliar no processo de controle interno e da

governança corporativa.

Ao aplicar a legislação é preciso cautela, tomando como base a

Constituição, o Código Civil atual, e em seguida as demais leis e resoluções. A lei

que dispõe sobre as instituições monetárias, bancárias e creditícias e institui o CMN

é a Lei Federal Nº 4.595, de 31 de Dezembro de 1964. É de suma importância seu

entendimento, uma vez que foi a partir desta lei que instituíram as demais leis e

29

resoluções referentes ao cooperativismo. Segue abaixo as principais leis e

resoluções que atendem ao cooperativismo e cooperativas de crédito.

� Lei Nº 5.764, de 16 de Dezembro de 1971: Define a politica nacional de

cooperativismo, instituindo o regime jurídico das sociedades cooperativas. Ao

definir tal politica , traz a importância que o poder público poderá exercer junto

às cooperativas, através da prestação de subsídios técnicos e de estímulos

financeiros e crédito especial.

� Lei Nº 7.492, de 16 de Junho de 1986: Define os critérios contra o sistema

financeiro nacional, entre outra providencias. Lei do colarinho branco.

� Lei Nº 9.613, de 03 de Março de 1998: Dispõe sobre os crimes de “lavagem”

ou ocultação de bens, direitos e valores: prevenção da utilização do sistema

financeiro para os ilícitos previstos nesta lei.

� Resolução CMN Nº 3.442, de 28 de Fevereiro de 2007: Dispõe sobre a

constituição e o funcionamento de cooperativas de crédito.

� Resolução BACEN Nº 2.554 de 24 de Setembro de 1998: Dispõe sobre a

implantação e implementação de sistema de controles internos.

� Resolução BACEN Nº 2.645, de 22 de Setembro de 1999: Estabelece

condições para o exercício de cargo em órgãos estatutários de instituições

financeiras e demais instituições autorizadas a funcionar pelo BACEN.

� Resolução BACEN Nº 3.106, de 25 de Junho de 2003: Aprova o Regulamento

que disciplina a constituição e o funcionamento de cooperativas de crédito.

� Lei Complementar Nº 130, de 17 de Abril de 2009: Dispõe sobre o Sistema

Nacional de Crédito Cooperativo.

As cooperativas de acordo com a Lei Nº 5.764, de 16 de Dezembro de 1971,

no Art. 4 define-a como sociedades de pessoas e possuem forma e natureza

próprias, de natureza civil, não sujeitas a falência, constituídas para prestar serviços

aos associados. E se diferem das demais sociedades sob diversos aspectos. Dentre

eles estão a singularidade do voto, o retorno das sobras líquidas do exercício

proporcional as operações realizadas pelos associados e a inacessibilidade das

quotas-partes do capital à terceiros, estranhos á sociedade.

Paragrafo único do Art. 5 da mesma Lei, determina que as cooperativas são

proibidas de utilizar a expressão banco. E como apresenta a própria Lei, podem ser

classificadas em: Cooperativas Singulares, Cooperativas Centrais ou Federações de

30

Cooperativas, e Confederações de Cooperativas. Determina também que as

cooperativas singulares são constituídas por no mínimo vinte pessoas físicas, sendo

admitidas pessoas jurídicas desde que as mesmas tenham o mesmo objetivo ou

atividade econômica da pessoa física, ou ainda sem fins lucrativos. As singulares

caracterizam-se por prestação de serviços diretos aos associados.

No Art. 6º, determina que as federações de cooperativas são constituídas

por no mínimo três cooperativas singulares, que atuam como órgão de apoio,

fiscalização e controle, auxiliando suas filiadas em maior escala. Já as

confederações de cooperativas são constituídas por três federações de cooperativas

ou cooperativas centrais. Objetivando a orientar e coordenar as atividades das

filiadas quando esta necessidade ultrapassar a capacidade ou conveniência das

centrais e federações.

A Lei Nº 7.492, de 16 de Junho de 1986, também conhecida como Lei do

Colarinho Branco, define os crimes contra o sistema financeiro nacional. Nas

cooperativas de Crédito, como instituições financeiras que são, cabe aos dirigentes

o cumprimento da referida lei. O termo “Colarinho Branco” teve origem no fato de

que estes tipos de crimes são cometidos, de modo geral, por profissionais que usam

ternos, camisas e gravatas. Incluem crimes como lavagem de dinheiro, evasão de

impostos, apropriação indevida e fraude. Muitos destes crimes ocorrem por anos até

serem descobertos. Dos crimes passiveis de punição e que estão diretamente

ligados a cooperativa destaca-se a violação do sigilo de operações ou de serviços

oferecidos aos associados e a obtenção de financiamentos junto à cooperativa

mediante fraude.

Esta lei funciona como ferramenta de apoio ao combate de desvios de

recursos nas instituições. E nas cooperativas o sistema de controle interno

desempenha papel fundamental para o desenvolvimento de práticas que transmitam

transparência e credibilidade através de uma administração confiável e transparente.

As punições podem ser reclusão e multa, além da possibilidade de exposição

publica perante associados, familiares e comunidade, o que compromete não

somente a cooperativa mas todo o sistema. Por isso se tem maior atenção por parte

dos órgãos fiscalizadores.

31

A Lei Nº 9.613, de 03 da Março de 1998, dispõe sobre crimes de “lavagem”

ou ocultação de bens, direitos e valores. Lei esta que possui relevante papel junto as

cooperativas, não só pela necessidade de prevenção desta prática, mas pela

necessidade de controle das transações de valores. A atualização cadastral dos

associados é uma ferramenta de prevenção e controle importante, uma vez que

fornece informações para todos os setores internos da cooperativa. E através do

cadastro é efetuada a identificação do associado, são feitas avaliações de

concessão de crédito, contatos para venda de produtos, como cartão, seguro,

consórcio entre outras coisas.

A Resolução do CMN Nº 3.442, de 28 de fevereiro de 2007, dispõe sobre a

constituição, autorização de funcionamento, o funcionamento, as alterações

estatutárias e o cancelamento da autorização para funcionamento da cooperativa

crédito. No Art. 37 determina que a cooperativa singular de crédito não filiada à

cooperativa central de crédito pode contratar serviços dessa central, para

implementar sistemas de controles internos e à realização de auditoria interna

exigidas pelas disposições regulamentares em vigor.

A Resolução BACEN Nº 2.554, de 24 de Setembro de 1998 determina a

implantação e implementação de controles internos nas instituições que o BACEN

autoriza a funcionar. Os controles internos devem ser efetivos e consistentes com a

natureza, complexidade e riscos das operações realizadas. Englobando os sistemas

de informações financeiras, operacionais e gerenciais, e o cumprimento das normas

legais. Tal implementação é de responsabilidade da diretoria da cooperativa. É sua

função apresentar aos colaboradores, os conhecimentos acerca dos processos e

responsabilidades atribuídas aos diversos níveis da cooperativa frente aos controles

internos a serem adotados. É de extrema importância um acompanhamento

sistemático dos controles, isso deve ser feito para que possíveis problemas sejam

rapidamente resolvidos de forma a reduzir perdas.

A Resolução BACEN Nº 2.645, de 22 de Setembro de 1999, estabelece

condições para o exercício de cargos em órgãos estatutários de instituições

financeiras e demais instituições financeiras e demais instituições autorizadas a

funcionar pelo BACEN. Umas das exigências para exercer cargo é reputação ilibida,

outra residir no país, não ser impedido por lei, nem condenado por crimes contra o

sistema financeiro nacional, entre outras. Todas essas exigências para que uma

32

pessoa eleita possa transmitir credibilidade à imagem da cooperativa perante

associados, comunidade e mercado financeiro.

A Resolução BACEN Nº 3.106, de 25 Junho de 2003, aprova o regulamento

que disciplina a constituição e o funcionamento de cooperativa de crédito e

determina que as cooperativas de crédito singulares não filiadas às centrais devam

ter suas demonstrações financeiras relativas ao encerramento de exercício social,

inclusive notas explicativas exigidas pelas normas legais e regulamentares em vigor,

submetidas á auditoria independente.

Na faze de auditoria podem ser contratados auditores independentes

registrados na Comissão de Valores Mobiliários (CVM) ou contratados em centrais

de crédito. Com esta resolução o BACEN evidencia a preocupação em relação aos

controles internos e a importância da auditoria.

A Lei Complementar Nº 130, de 17 de Abril de 2009, dispõe sobre o Sistema

Nacional de Crédito Cooperativo, trazendo modificações importantes, dentre elas,

destaca-se a possibilidade de estender o mandato dos conselheiros fiscais para até

três anos, e que a prestação de contas do exercício pode ser efetuada até o quarto

mês do ano seguinte.

2.2 CONTROLES INTERNOS

Os vários causos de fraudes em grandes empresas fizeram com que os

controles internos passassem a receber maior atenção das organizações. E nas

cooperativas de crédito essa preocupação é imprescindível.

De acordo com Taylor (apud CHIAVENATO, 1983, p.51-52), descreve os 4

(quatro) princípios da administração, sendo um deles o princípio do controle,

consistindo em: Controlar o trabalho para se certificar de que o mesmo está sendo

executado de acordo com as normas estabelecidas e segundo o plano previsto. Por

sua importancia,serão apresentados conceitos, categorias e a auditoria contábil

como instrumentos que poderão permitir um melhor entendimento acerca dos

controles internos nas cooperativas de crédito.

33

2.2.1 Conceitos

“Controle”, vem do francês controle e significa o ato ou poder de controlar,

verificar, averiguar. Na França do século XVII, rolê era um registro oficial em que se

escreviam nomes, e contra-rolê um outro registro que efetuava o confronto com o

original e servia para verificação dos dados.

Controle Interno é um conjunto de recursos, métodos e processos adotados

pelas próprias empresas com vista a impedir o erro, a fraude e a ineficiência.

Almeida (2003, p.63) completa dizendo que o controle interno compreende um

sistema de informações de um plano organizacional e que todos os métodos e

medidas adotadas em uma entidade tem como o objetivo de proteger o seu

patrimônio e informar ao gestor sobre evidências de fraudes, corrupção e má

administração.

Para Attie (1992, p.201) controle interno é “uma série de procedimentos bem

definidos que, conjugados de forma adequada, asseguram a fluidez e a organização

necessárias para a obtenção de algo palpável”. Esta organização é pré-requisito

para uma boa imagem da cooperativa perante o novo associado.

Ao ingressar na cooperativa o sócio deposita total confiança nos

administradores e isto implica na prestação de serviços rápidos e de qualidade, que

podem ser realizados somente por uma instituição que aplica procedimentos de

controle bem definidos. Todos os métodos e procedimentos adotados internamente

por uma empresa são para proteger seus ativos, controlar a validade dos dados

fornecidos pela contabilidade, ampliar a eficácia e assegurar a boa aplicação das

instruções da direção.

Desta forma, fica evidente a necessidade de implantação dos controles

internos nas cooperativas de crédito. A transparência e o controle neste caso podem

diminuir os riscos de desvios monetários junto a cooperativas, auxiliando no melhor

emprego dos recursos e no desenvolvimento do sistema cooperativista. O controle

patrimonial é outro aspecto relevante.

Um sistema de Controle Interno é um conjunto de procedimentos

coordenados aplicados na organização para proteger seu patrimônio que se aplica

34

na eficiência operacional, cumprimento de normas, verificação da exatidão dos

dados e informações da empresa.

Almeida (2003, p.65) define os objetivos principais de controles internos:

proteger os bens e direitos das entidades; estimular a obediência às normas internas

da organização; motivar os empregados à eficiência operacional; e conferir a

qualidade e exatidão do fluxo de informações.

Cada empresa tem seus objetivos e metas a serem atingidos, cabendo a

cada uma montar, da melhor forma possível os seus controles internos. Devem

constar procedimentos, políticas e parâmetros de negociação, estratégias, estrutura

e metodologia de organização, conceitos e atribuição de responsabilidade,

procurando não deixar escapar nenhum detalhe do sistema de funcionamento e

comunicação interna da empresa.

O Sistema de Controle Interno exerce suas atribuições através da Auditoria

Interna e através do sistema de Informações Gerenciais.

A Auditoria Interna pode ser considerada o ápice da pirâmide do sistema de

controle interno, uma vez que a mesma supervisiona, normatiza, recomenda,

fiscaliza e avalia o grau de confiabilidade dos controles internos da entidade, sem se

confundir. Atua predominantemente nas áreas administrativas, financeiras, contábeis

e de controle da entidade. Realiza, também, estudos específicos em áreas de

interesse da administração, com o objetivo de identificar desvios de recursos, de

função, não aplicação de regras legais, entre outros.

As Normas de Auditoria Independente das Demonstrações Contábeis estão

descritas – Resolução CFC 1.203/2009 emitida pelo Conselho Federal de

Contabilidade aprovou a NBC-TA-200 que são os objetivos gerais do auditor

independente e a condução da auditoria em conformidade com normas de auditoria.

Entraram em vigor após 01 de Janeiro de 2010.

O sistema contábil e de controles internos compreende o plano de

organização e o conjunto integrado de método e procedimentos adotados pela

entidade na proteção do seu patrimônio, promoção da confiabilidade e tem

prestividade dos seus registros e demonstrações contábeis, e da sua eficácia

operacional. Esse procedimento tem a finalidade de conferir a precisão e

35

confiabilidade dos dados contábeis, promoverem a eficiência operacional e encorajar

a aderência às políticas administrativas prescritas.

Um diferencial das cooperativas de crédito é o fato de que todos os

associados são donos do negócio e isto implica que as informações contábeis

apresentadas tornam-se de interesse de todos de uma forma muito mais intensa. E

o principal motivo deste interesse é a curiosidade pelos resultados do período

informado. Como as sobras do exercício são distribuídas entre todos, fica evidente a

relevância da certeza por parte do setor contábil das informações divulgadas.

D’ávila e Oliveira (2002, p. 25), definem controle interno como:

[...] um processo executado pelo conselho de administração, gerência e outras pessoas de uma organização, desenhado para fornecer segurança razoável sobre o alcance de objetivos nas seguintes categorias: eficácia e eficiência operacional; mensuração de desempenho e divulgação financeira; proteção de ativos e cumprimento de leis e regulamentações.

O alcance de objetivos com referência a controles determinados necessita

de acompanhamento dos valores que vão sendo atingidos e seus desvios ou

diferenças em relação às metas fixadas. Estes resultados encontrados podem

caracterizar condições de eficiência e de eficácia. E Cruz (2007, p. 48), define “por

eficiência se entende o fazer bem determinada coisa, enquanto a eficácia consiste

em fazer a coisa certa diante do objetivo previsto”. O desempenho é classificado

como eficiente quando superar as metas estabelecidas e será eficaz quando o

cumprimento destas metas se der nos prazos estabelecidos. Eficiência não é

eficácia e os desempenhos devem atingir níveis de resultados eficazes e eficientes

para serem considerados apropriados.

Segundo Peters (2007, p. 39) o controle interno pode ser: preventivo,

detectivo e corretivo. Será preventivo quando seu objetivo for evitar desperdícios e

irregularidades. Detectivo quando procurar detectar erros e corretivo quando o erro

já foi identificado e o controle vem para corrigi-lo.

É necessário envolvimento e comprometimento de todos no conhecimento

procedimentos a serem praticados. Esse entendimento é o primeiro passo para a

prevenção de erros. O conhecimento dos procedimentos permite a identificação dos

erros cometidos. Somente sabendo o certo é possível identificar o errado. E após a

identificação dos erros, torna-se indispensável efetuar a correção dos mesmos.

36

É necessário um cuidado especial no momento de analisar os aspectos

fundamentais e estruturais do controle interno da cooperativa.

Preocupar-se em relacionar os tipos de riscos que a cooperativa poderá

correr, como: legal, de mercado, de crédito, de liquidez, de imagem e conjuntura,

procurando minimizá-los e eliminá-los. O controle interno deve ainda garantir a

eficácia dos resultados, não permitindo a possibilidade de falhas na realização e

execução das rotinas do trabalho estabelecidas, garantindo que os processos e

técnicas do sistema se desenvolvam exatamente como planejado, com eficiência,

eficácia e economia de recursos.

Atribuições de funcionários e setores internos da cooperativa devem ser

claramente definidas e delimitadas através de manuais internos da organização. Isto

serve para assegurar que os procedimentos de controle sejam executados, saber de

quem são as responsabilidades no não cumprimento das tarefas e, ainda, detectar

em que setores ocorreram falhas, erros e irregularidades. Tem que se ter o cuidado

na atribuição de funções para que uma mesma pessoa não segregue funções

incompatíveis, ou que ela mesma fiscalize seu trabalho, deixando que um setor faça

o controle de outro nas rotinas internas.