AFO Lei de Responsabilidade Fiscal - Aula 8

40

AFO E CONTABILIDADE PÚBLICA P/ TCU E CGU PROFESSOR DEUSVALDO CARVALHO www.pontodosconcursos.com.br 1 A U L A 0 8 – A FO : L E I D E RE S PO N S A B I L I DA D E FI S C A L – LRF - 2ª PAR TE. Nobres estudantes! Vamos continuar o estudo da LRF? Análise do conteúdo! Esta nota de aula aborda o item 12 (LRF) do Edital ACE – TCU. A primeira parte foi abordada na aula 07. Portanto, estamos apenas dando continuidade ao tópico. No final desta nota de aula contém uma bateria com 21 exercícios, alem dos que já existem dentro do conteúdo e um resumo dos principais questionamentos acerca da LRF. Entendo que, nessa reta final, próximo da prova, não é uma boa idéia ficar “se matando” de fazer exercícios. Isso é muito cansativo e desgastante. Se, às vezes, por cansaço, falta de concentração, etc. o candidato erra muitas questões, pode causar a idéia de que “não está preparado”. É o chamado “abalo psicológico”. Pense nisso! Esse treinamento é semelhante ao de um atleta. Próximo da competição não pode ficar realizando provas. Procure entender o assunto se concentrando ao máximo. Ânimo pessoal! Ta chegando a hora!!

-

Upload

rafael-augusto -

Category

Documents

-

view

46 -

download

0

Transcript of AFO Lei de Responsabilidade Fiscal - Aula 8

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 1/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

1

AULA 08 – A FO: LEI DE RESPONSABI LI DADE FI SCAL –

LRF - 2 ª PARTE.

Nobres estudantes!

Vamos continuar o estudo da LRF?

Análise do conteúdo!

Esta nota de aula aborda o item 12 (LRF) do Edital ACE –TCU.

A primeira parte foi abordada na aula 07. Portanto, estamosapenas dando continuidade ao tópico.

No final desta nota de aula contém uma bateria com 21

exercícios, alem dos que já existem dentro do conteúdo e umresumo dos principais questionamentos acerca da LRF.

Entendo que, nessa reta final, próximo da prova, não é umaboa idéia ficar “se matando” de fazer exercícios. Isso é muitocansativo e desgastante. Se, às vezes, por cansaço, falta deconcentração, etc. o candidato erra muitas questões, podecausar a idéia de que “não está preparado”. É o chamado “abalo psicológico”. Pense nisso!

Esse treinamento é semelhante ao de um atleta. Próximo dacompetição não pode ficar realizando provas.

Procure entender o assunto se concentrando ao máximo.

Ânimo pessoal! Ta chegando a hora!!

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 2/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

2

Da despesa pública na LRF

Neste tópico são estabelecidas as normas gerais relacionadasà realização de despesas públicas.

Um dos comandos normativos mais importantes é esse!

São consideradas irregulares e lesivas ao patrimônio público ageração ou assunção de obrigações em desacordo com as

regras estabelecidas pela LRF.

Dessa forma, alguns cuidados devem ser tomados antes darealização de qualquer tipo de despesa, tais como:

Precauções na geração de despesa pública:

Adequação das despesas realizadas com o PPA, LDO e LOA;

A Realização das despesas em conformidade com os programas detrabalhos estabelecidos na LOA;

Obediência à lei de licitações públicas e demais instrumentos legais;

A criação, expansão ou aperfeiçoamento de ação governamental queacarrete aumento de despesas deverá estar acompanhada da estimativado impacto orçamentário-financeiro no exercício e de declaração doordenador de despesa de que a mesma tem adequação orçamentária efinanceira e está compatível com o PPA e a LDO;

A criação ou aumento de despesas obrigatórias de caráter

continuado , criadas por Lei, Medida Provisória ou ato administrativonormativo que fixem para o ente a obrigação legal de sua execução porum período superior a dois anos, não poderão afetar as metas deresultados fiscais previstos, devendo ainda seus efeitos financeiros nosperíodos seguintes ser compensados pelo aumento permanente dereceita (elevação de alíquotas, ampliação da base de cálculo, majoraçãoou criação de tributo ou contribuição) ou pela redução permanente dedespesa.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 3/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

3

Ênfase na execução e controle das despesas compessoal

Em razão de grande parte dos entes da federaçãocomprometerem quase toda sua receita com pessoal, olegislador deu uma atenção especial a essa categoria dedespesas, estabelecendo restrições e limites de gastos compessoal.

Para os efeitos da LRF, despesas com pessoal são apenas

aquelas relacionadas a espécies remuneratórias, bemcomo despesas com a manutenção da seguridade social dosseus servidores.

Dessa forma, despesas com auxílio alimentação, assistênciapré-escolar, vale-transporte e outras semelhantes, não sãoconsideradas despesas com pessoal.

“Verbas” indenizatórias não são consideradas, ou seja, nãoentram do cálculo do percentual de gasto com pessoal.

Atenção! As despesas provenientes de terceirização de mão-de-obra em substituição a servidores e empregados públicossão consideradas despesas com pessoal, portanto são aferidasna observação do limite da Lei, sendo contabilizadas à parte,de maneira destacada da despesa total com pessoal do órgão,

no grupo “outras despesas de pessoal”.

A apuração das despesas total com pessoal será apuradasomando-se a realizada no mês em referência com as dosonze imediatamente anteriores, adotando-se o regime decompetência.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 4/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

4

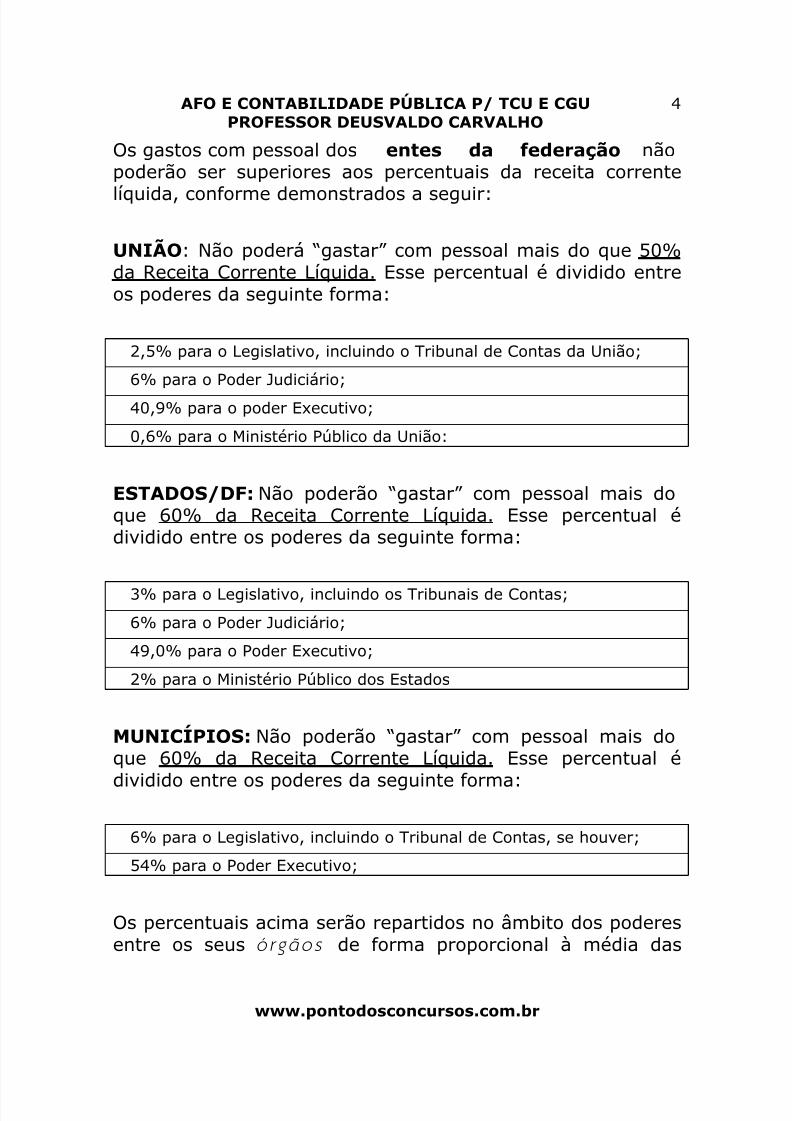

Os gastos com pessoal dos entes da federação nãopoderão ser superiores aos percentuais da receita corrente

líquida, conforme demonstrados a seguir:

UNIÃO: Não poderá “gastar” com pessoal mais do que 50%da Receita Corrente Líquida. Esse percentual é dividido entreos poderes da seguinte forma:

2,5% para o Legislativo, incluindo o Tribunal de Contas da União;

6% para o Poder Judiciário;

40,9% para o poder Executivo;

0,6% para o Ministério Público da União:

ESTADOS/ DF: Não poderão “gastar” com pessoal mais doque 60% da Receita Corrente Líquida. Esse percentual édividido entre os poderes da seguinte forma:

3% para o Legislativo, incluindo os Tribunais de Contas;

6% para o Poder Judiciário;

49,0% para o Poder Executivo;

2% para o Ministério Público dos Estados

MUNICÍPIOS: Não poderão “gastar” com pessoal mais doque 60% da Receita Corrente Líquida. Esse percentual é

dividido entre os poderes da seguinte forma:

6% para o Legislativo, incluindo o Tribunal de Contas, se houver;

54% para o Poder Executivo;

Os percentuais acima serão repartidos no âmbito dos poderesentre os seus órgãos de forma proporcional à média das

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 5/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

5

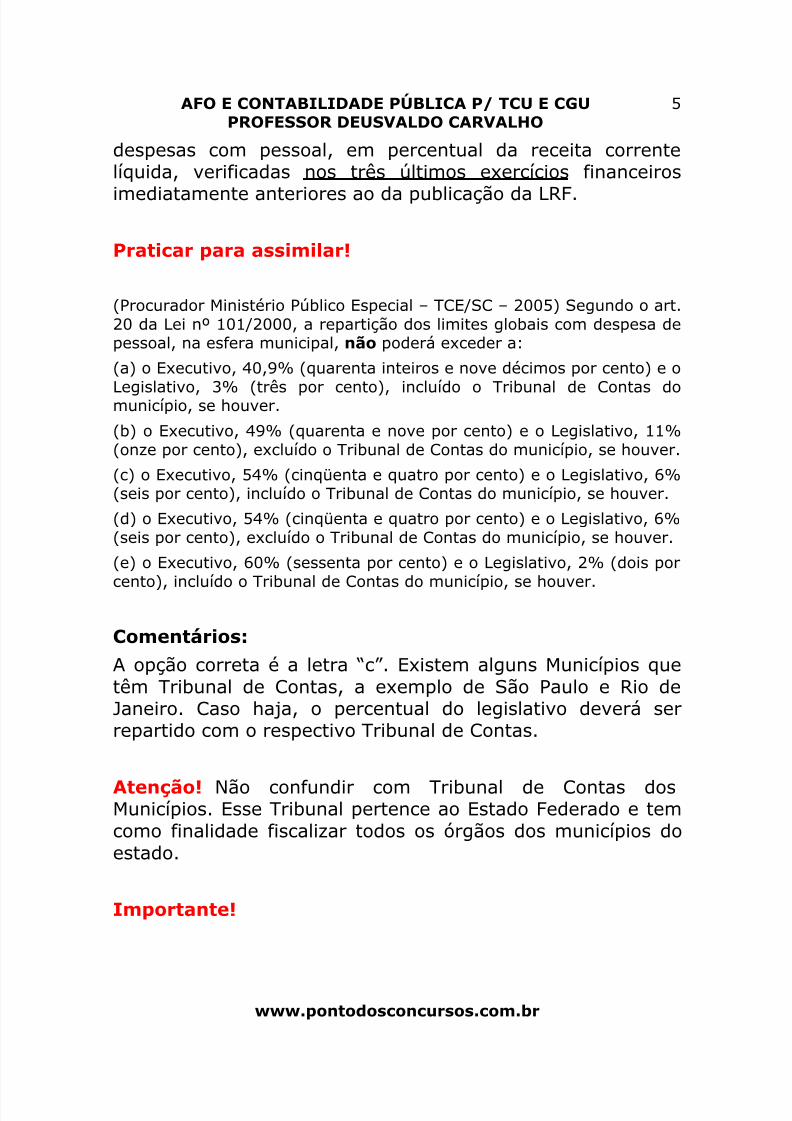

despesas com pessoal, em percentual da receita correntelíquida, verificadas nos três últimos exercícios financeiros

imediatamente anteriores ao da publicação da LRF.

Praticar para assimilar!

(Procurador Ministério Público Especial – TCE/SC – 2005) Segundo o art.20 da Lei nº 101/2000, a repartição dos limites globais com despesa depessoal, na esfera municipal, não poderá exceder a:

(a) o Executivo, 40,9% (quarenta inteiros e nove décimos por cento) e o

Legislativo, 3% (três por cento), incluído o Tribunal de Contas domunicípio, se houver.

(b) o Executivo, 49% (quarenta e nove por cento) e o Legislativo, 11%(onze por cento), excluído o Tribunal de Contas do município, se houver.

(c) o Executivo, 54% (cinqüenta e quatro por cento) e o Legislativo, 6%(seis por cento), incluído o Tribunal de Contas do município, se houver.

(d) o Executivo, 54% (cinqüenta e quatro por cento) e o Legislativo, 6%(seis por cento), excluído o Tribunal de Contas do município, se houver.

(e) o Executivo, 60% (sessenta por cento) e o Legislativo, 2% (dois por

cento), incluído o Tribunal de Contas do município, se houver.

Comentários:

A opção correta é a letra “c”. Existem alguns Municípios quetêm Tribunal de Contas, a exemplo de São Paulo e Rio deJaneiro. Caso haja, o percentual do legislativo deverá serrepartido com o respectivo Tribunal de Contas.

Atenção! Não confundir com Tribunal de Contas dosMunicípios. Esse Tribunal pertence ao Estado Federado e temcomo finalidade fiscalizar todos os órgãos dos municípios doestado.

Importante!

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 6/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

6

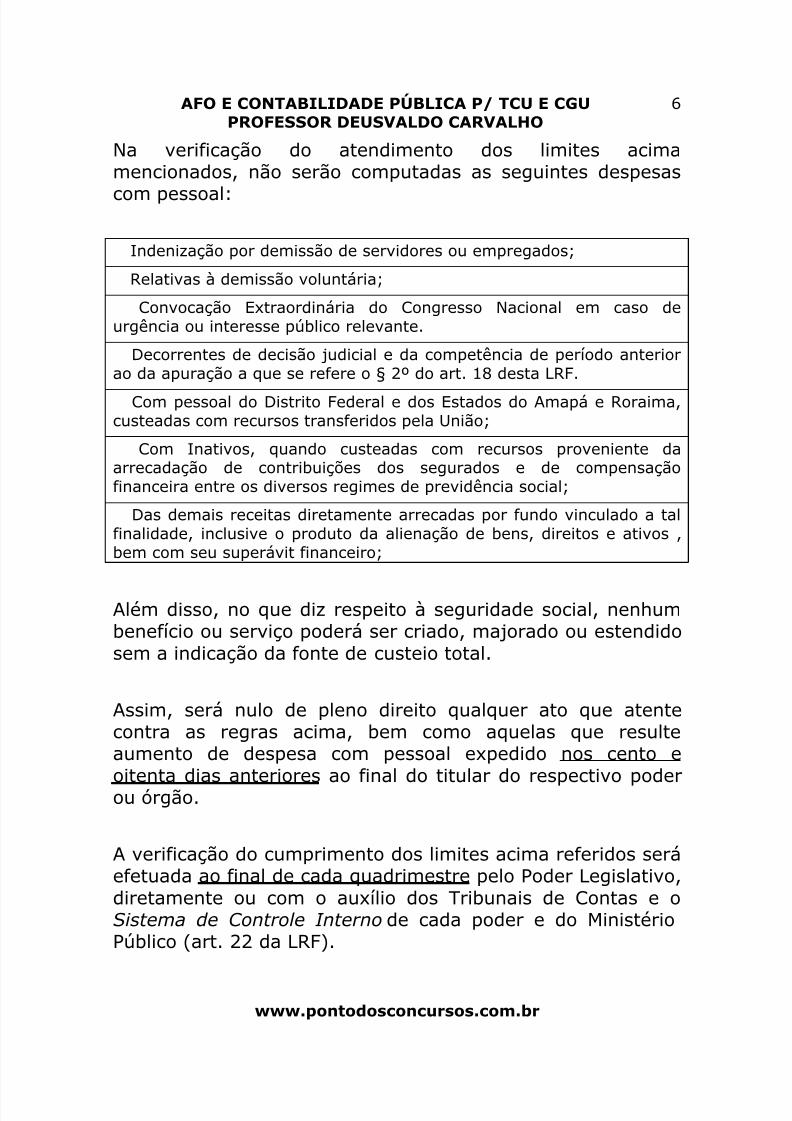

Na verificação do atendimento dos limites acimamencionados, não serão computadas as seguintes despesas

com pessoal:

Indenização por demissão de servidores ou empregados;

Relativas à demissão voluntária;

Convocação Extraordinária do Congresso Nacional em caso deurgência ou interesse público relevante.

Decorrentes de decisão judicial e da competência de período anteriorao da apuração a que se refere o § 2º do art. 18 desta LRF.

Com pessoal do Distrito Federal e dos Estados do Amapá e Roraima,custeadas com recursos transferidos pela União;

Com Inativos, quando custeadas com recursos proveniente daarrecadação de contribuições dos segurados e de compensaçãofinanceira entre os diversos regimes de previdência social;

Das demais receitas diretamente arrecadas por fundo vinculado a talfinalidade, inclusive o produto da alienação de bens, direitos e ativos ,bem com seu superávit financeiro;

Além disso, no que diz respeito à seguridade social, nenhumbenefício ou serviço poderá ser criado, majorado ou estendidosem a indicação da fonte de custeio total.

Assim, será nulo de pleno direito qualquer ato que atentecontra as regras acima, bem como aquelas que resulteaumento de despesa com pessoal expedido nos cento e

oitenta dias anteriores ao final do titular do respectivo poderou órgão.

A verificação do cumprimento dos limites acima referidos seráefetuada ao final de cada quadrimestre pelo Poder Legislativo,diretamente ou com o auxílio dos Tribunais de Contas e oSistema de Controle Interno de cada poder e do MinistérioPúblico (art. 22 da LRF).

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 7/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

7

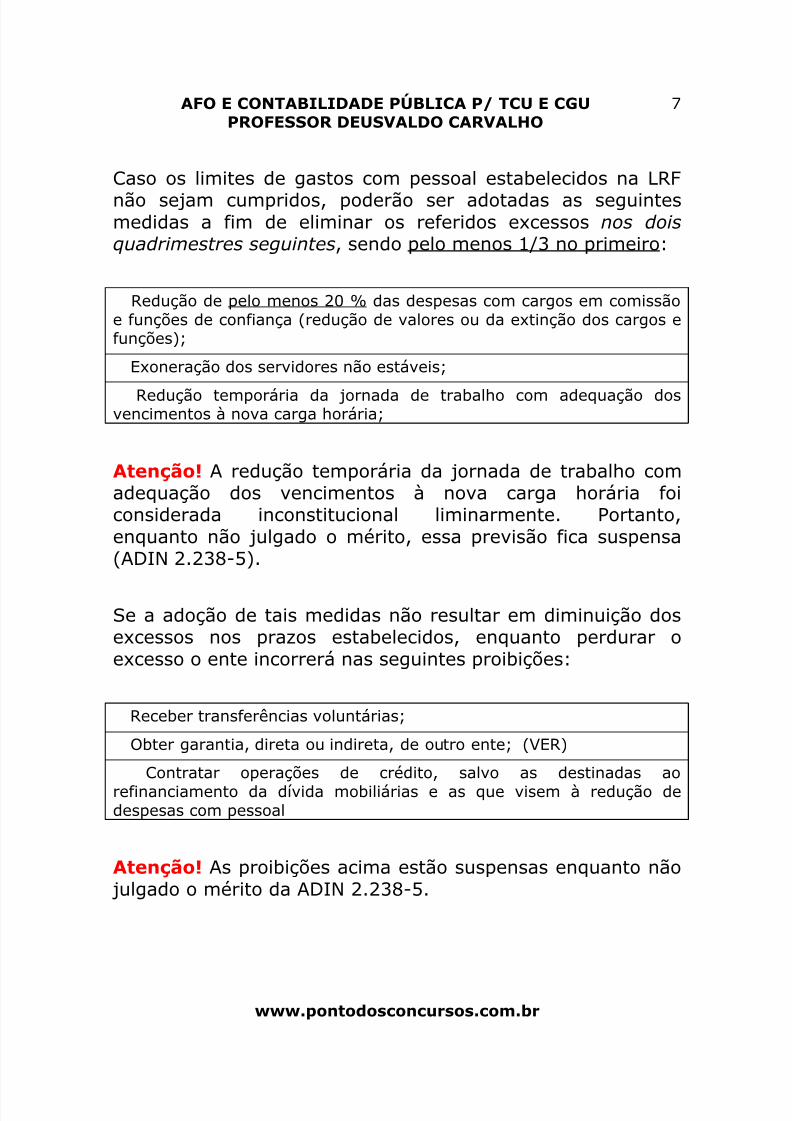

Caso os limites de gastos com pessoal estabelecidos na LRF

não sejam cumpridos, poderão ser adotadas as seguintesmedidas a fim de eliminar os referidos excessos nos doisquadrimestres seguintes, sendo pelo menos 1/3 no primeiro:

Redução de pelo menos 20 % das despesas com cargos em comissãoe funções de confiança (redução de valores ou da extinção dos cargos efunções);

Exoneração dos servidores não estáveis;

Redução temporária da jornada de trabalho com adequação dosvencimentos à nova carga horária;

Atenção! A redução temporária da jornada de trabalho comadequação dos vencimentos à nova carga horária foiconsiderada inconstitucional liminarmente. Portanto,enquanto não julgado o mérito, essa previsão fica suspensa(ADIN 2.238-5).

Se a adoção de tais medidas não resultar em diminuição dosexcessos nos prazos estabelecidos, enquanto perdurar oexcesso o ente incorrerá nas seguintes proibições:

Receber transferências voluntárias;

Obter garantia, direta ou indireta, de outro ente; (VER)

Contratar operações de crédito, salvo as destinadas aorefinanciamento da dívida mobiliárias e as que visem à redução dedespesas com pessoal

Atenção! As proibições acima estão suspensas enquanto não julgado o mérito da ADIN 2.238-5.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 8/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

8

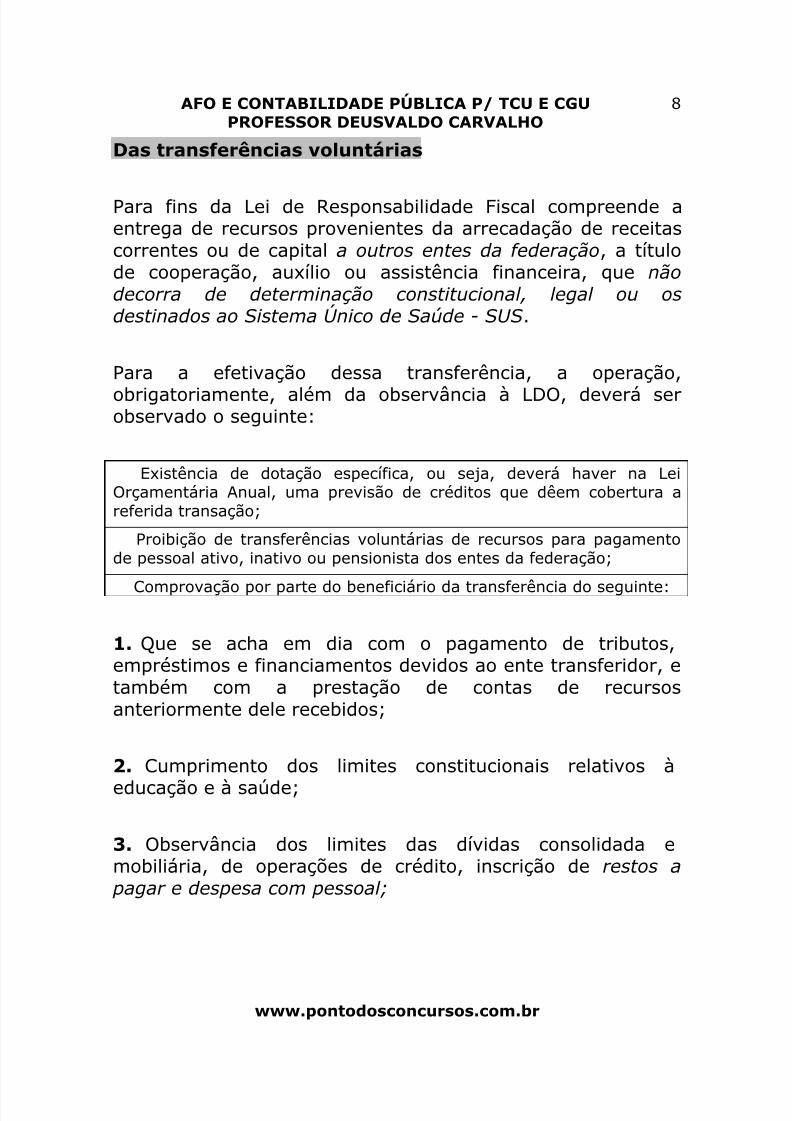

Das transferências voluntárias

Para fins da Lei de Responsabilidade Fiscal compreende aentrega de recursos provenientes da arrecadação de receitascorrentes ou de capital a outros entes da federação, a títulode cooperação, auxílio ou assistência financeira, que nãodecorra de determinação constitucional, legal ou osdestinados ao Sistema Único de Saúde - SUS.

Para a efetivação dessa transferência, a operação,

obrigatoriamente, além da observância à LDO, deverá serobservado o seguinte:

Existência de dotação específica, ou seja, deverá haver na LeiOrçamentária Anual, uma previsão de créditos que dêem cobertura areferida transação;

Proibição de transferências voluntárias de recursos para pagamentode pessoal ativo, inativo ou pensionista dos entes da federação;

Comprovação por parte do beneficiário da transferência do seguinte:

1. Que se acha em dia com o pagamento de tributos,empréstimos e financiamentos devidos ao ente transferidor, etambém com a prestação de contas de recursosanteriormente dele recebidos;

2. Cumprimento dos limites constitucionais relativos à

educação e à saúde;

3. Observância dos limites das dívidas consolidada emobiliária, de operações de crédito, inscrição de restos apagar e despesa com pessoal;

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 9/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

9

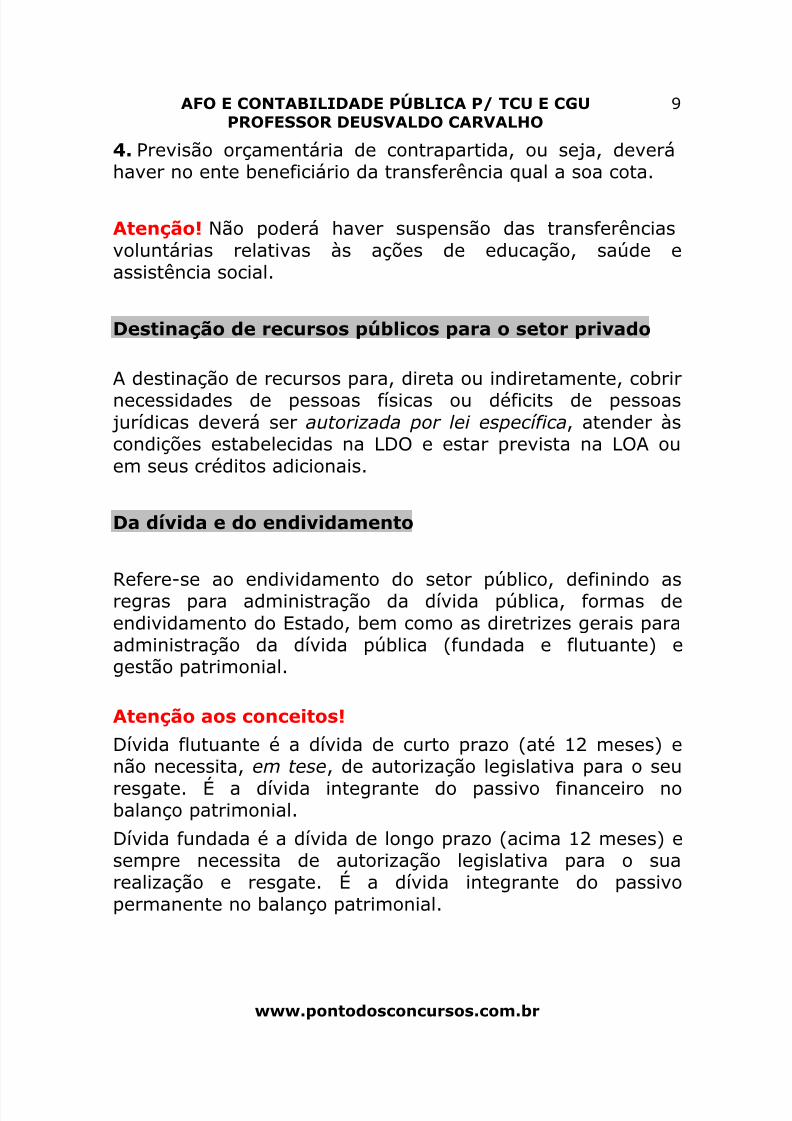

4. Previsão orçamentária de contrapartida, ou seja, deveráhaver no ente beneficiário da transferência qual a soa cota.

Atenção! Não poderá haver suspensão das transferênciasvoluntárias relativas às ações de educação, saúde eassistência social.

Destinação de recursos públicos para o setor privado

A destinação de recursos para, direta ou indiretamente, cobrirnecessidades de pessoas físicas ou déficits de pessoas jurídicas deverá ser autorizada por lei específica, atender àscondições estabelecidas na LDO e estar prevista na LOA ouem seus créditos adicionais.

Da dívida e do endividamento

Refere-se ao endividamento do setor público, definindo asregras para administração da dívida pública, formas deendividamento do Estado, bem como as diretrizes gerais paraadministração da dívida pública (fundada e flutuante) egestão patrimonial.

Atenção aos conceitos!

Dívida flutuante é a dívida de curto prazo (até 12 meses) enão necessita, em tese, de autorização legislativa para o seu

resgate. É a dívida integrante do passivo financeiro nobalanço patrimonial.

Dívida fundada é a dívida de longo prazo (acima 12 meses) esempre necessita de autorização legislativa para o suarealização e resgate. É a dívida integrante do passivopermanente no balanço patrimonial.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 10/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

10

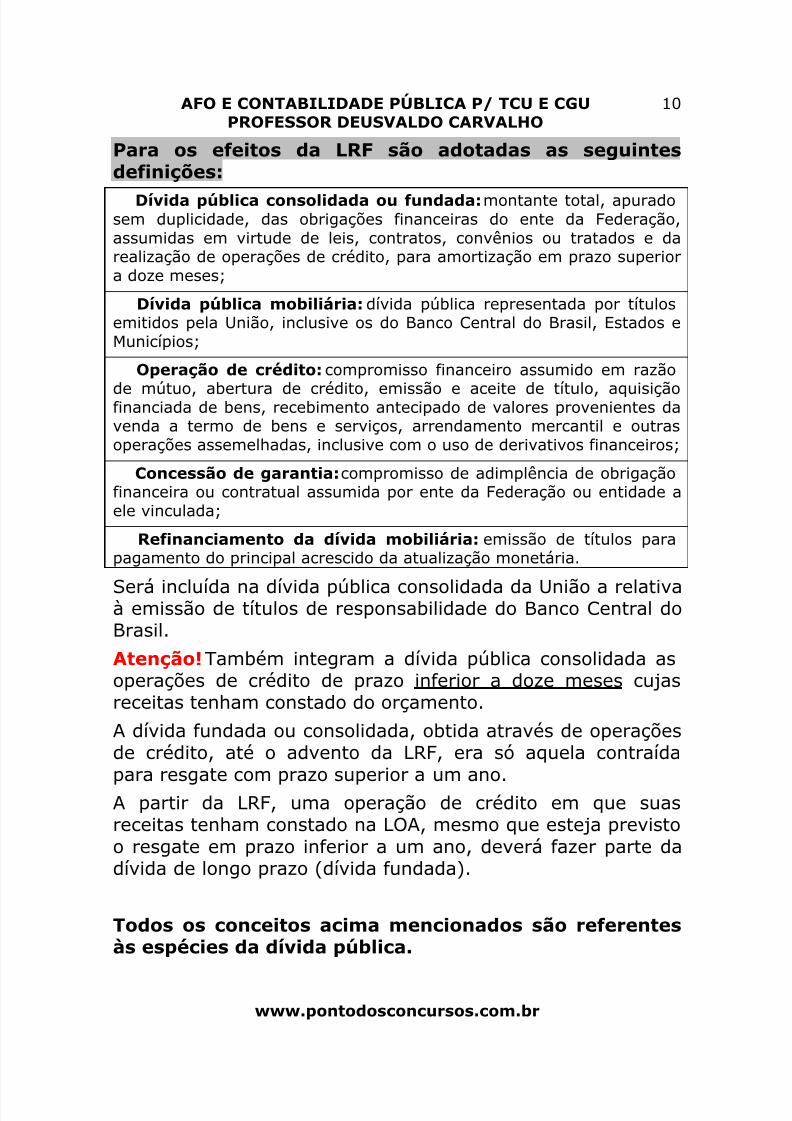

Para os efeitos da LRF são adotadas as seguintesdefinições:

Dívida pública consolidada ou fundada: montante total, apuradosem duplicidade, das obrigações financeiras do ente da Federação,assumidas em virtude de leis, contratos, convênios ou tratados e darealização de operações de crédito, para amortização em prazo superiora doze meses;

Dívida pública mobiliária: dívida pública representada por títulosemitidos pela União, inclusive os do Banco Central do Brasil, Estados eMunicípios;

Operação de crédito: compromisso financeiro assumido em razão

de mútuo, abertura de crédito, emissão e aceite de título, aquisiçãofinanciada de bens, recebimento antecipado de valores provenientes davenda a termo de bens e serviços, arrendamento mercantil e outrasoperações assemelhadas, inclusive com o uso de derivativos financeiros;

Concessão de garantia: compromisso de adimplência de obrigaçãofinanceira ou contratual assumida por ente da Federação ou entidade aele vinculada;

Refinanciamento da dívida mobiliária: emissão de títulos parapagamento do principal acrescido da atualização monetária.

Será incluída na dívida pública consolidada da União a relativaà emissão de títulos de responsabilidade do Banco Central doBrasil.

Atenção! Também integram a dívida pública consolidada asoperações de crédito de prazo inferior a doze meses cujasreceitas tenham constado do orçamento.

A dívida fundada ou consolidada, obtida através de operaçõesde crédito, até o advento da LRF, era só aquela contraída

para resgate com prazo superior a um ano.A partir da LRF, uma operação de crédito em que suasreceitas tenham constado na LOA, mesmo que esteja previstoo resgate em prazo inferior a um ano, deverá fazer parte dadívida de longo prazo (dívida fundada).

Todos os conceitos acima mencionados são referentesàs espécies da dívida pública.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 11/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

11

O refinanciamento do principal da dívida mobiliária nãoexcederá, ao término de cada exercício financeiro, o montante

do final do exercício anterior, somado ao das operações decrédito autorizadas no orçamento para este efeito eefetivamente realizadas, acrescido de atualização monetária.

Destinação de Recursos para o Setor Privado

O art. 26 da LRF estabelece a regra básica para toda equalquer destinação de recursos públicos ao setor privado: a

sua autorização por lei específica. E, como requisitosadicionais, é exigida a observância das disposições da LDO,além da sua previsão na LOA ou em crédito adicional.

Equiparam-se às transferências voluntárias e estão sujeitas àsmesmas normas referentes à concessão de empréstimos,financiamentos e refinanciamentos, prorrogação e composiçãode dívidas, concessão de subvenções e a participação em

constituição ou aumento de capital.

Sempre que o ente beneficiário de uma operação de créditonão estiver sob controle direto do ente transferidor dosrecursos, os encargos financeiros da operação, as comissões eoutras despesas não poderão ser inferiores ao que dispuser alei ou ao seu custo de captação.

A LRF proíbe taxativamente o socorro às instituições doSistema Financeiro Nacional - SFN. Tal proibição tem comoobjetivo primordial evitar a repetição de programas nosmoldes do PROER, feito para socorrer instituições integrantesdo SFN.

Para tanto, o parágrafo primeiro do mesmo dispositivo jáantevê solução para eventuais situações de insolvência,

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 12/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

12

mediante a criação de fundos e outras formas legais quedêem cobertura a essas instituições.

Dos Limites da Dívida Pública

Os limites para a dívida consolidada dos Estados e dosMunicípios foram definidos a partir 20 de dezembro de 2001,pela Resolução n° 40 do Senado Federal, a quem compete,nos termos da Constituição Federal, definir limites deendividamento e condições para contratação de operações de

crédito.

Pelo disposto na LRF, o Presidente da República teria umprazo de noventa dias para submeter ao Senado Federalproposta de limites globais para o montante da dívidaconsolidada, tanto da União como dos Estados e Municípios,em cumprimento ao que dispõe o art. 52 da CF.

O parágrafo 2º do art. 30 da LRF permite que a proposta delimites globais seja apresentada em termos de dívida líquida,o que equivale a abater, do total da dívida de cada ente, osrespectivos créditos financeiros (depósitos, aplicações, etc.).

Os limites globais para a dívida consolidada dos três níveis degoverno serão verificados a partir de percentual da ReceitaCorrente Líquida - RCL, representando o nível máximo

admitido para cada um deles, sendo a verificação do seuatendimento realizada ao final de cada quadrimestre (art. 30,§ 3º e 4º), ou semestre, no caso dos Municípios com menosde 50 mil habitantes.

O parágrafo 6º do artigo 30 da LRF prevê a alteração doslimites, em caso de instabilidade econômica ou alterações naspolíticas monetária ou cambial, de forma a mantê-losadequados às novas condições.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 13/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

13

De acordo com a Resolução do Senado Federal n° 40/01, até

quinze anos após a sanção dessa Resolução os entes públicosestarão sujeitos às seguintes normas:

O limite máximo de endividamento para os Estados corresponderá aduas vezes a sua RCL anual;

Para os Municípios, este limite máximo corresponderá a 1,2 vezes aRCL anual;

Recondução da Dívida aos Limites

A LRF estabelece prazos e condições rígidos para os entes queultrapassarem os respectivos limites de endividamento. Severificada a ultrapassagem dos seus limites ao final de umquadrimestre, a eles deverão retornar nos três quadrimestresseguintes, eliminando pelo menos 25% já no primeiroquadrimestre.

Durante o tempo em que estiverem acima dos limites, osentes estarão sujeitos às seguintes sanções institucionais:

Proibição de realizar operação de crédito, inclusive ARO, excetuado orefinanciamento da dívida mobiliária;

Obrigatoriedade de obtenção de superávit primário para redução doexcesso, inclusive através de limitação de empenho;

Proibição de recebimento de transferências voluntárias, caso nãoeliminado o excesso no prazo previsto e enquanto durar o mesmo;

Atenção! Para a LRF, refinanciar e pagar dívida sempre pode.

Contratação de Operação de Crédito

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 14/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

14

Toda e qualquer operação de crédito pleiteada, por ente daFederação, inclusive empresas controladas, estará sujeita à

verificação do cumprimento dos respectivos limites deendividamento, pelo Ministério da Fazenda (art. 32 da LRF).

Além disso, as operações de crédito realizadas por ente daFederação serão registradas pelo Ministério da Fazenda, quegarantirá acesso público a essas informações.

O ente interessado em contratar operações de crédito

formalizará seu pleito fundamentando-o em parecer de seusórgãos técnicos e jurídicos, demonstrando a relação custo-benefício, o interesse econômico e social da operação e oatendimento das seguintes condições:

Existência de prévia e expressa autorização para a contratação, notexto da lei orçamentária, em créditos adicionais ou lei específica;

Inclusão no orçamento ou em créditos adicionais dos recursosprovenientes da operação, exceto no caso de operações por antecipaçãode receita;

Observância dos limites e condições fixados pelo Senado Federal;

Autorização específica do Senado Federal, quando se tratar deoperação de crédito externo;

Atendimento do disposto no inciso III do art. 167 da Constituição;

Observância das demais restrições estabelecidas nesta LeiComplementar.

Operações de Crédito vedadas

O art. 35 da LRF proíbe a realização de empréstimos(operações de crédito) entre os entes da Federação, sobqualquer forma, incluindo o refinanciamento ou a postergaçãode dívida anteriormente contraída.

Exceção única!

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 15/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

15

O parágrafo 1º do art. 35 permite as operações de créditoentre instituição financeira estatal e outro ente da Federação,

inclusa a administração indireta, desde que não sejamdestinadas a financiar despesas correntes, nem aorefinanciamento de dívidas que não as contraídas com aprópria instituição concedente.

O art. 37 ainda veda uma série de outros procedimentos,equiparando-os a operações de crédito.

As vedações são: Antecipações de receita de tributo ou tributação, antes da ocorrênciado seu fato gerador;

Antecipação de valores por empresa estatal, com exceção de lucros edividendos;

Assunção de qualquer modalidade de compromisso com fornecedores,inclusive para pagamento a posteriori, sem autorização orçamentária,exceção feita às empresas estatais.

Antecipações de Receitas Orçamentárias – ARO

Atualmente essa prática que já foi bastante utilizada estámais restrita, devendo restringir-se unicamente aoatendimento de insuficiência de caixa durante o exercício e,ainda, atender a todas as normas relativas às operações decrédito constantes do (art. 32 da LRF).

Imposições à realização de ARO: Realizar-se-á somente a partir do décimo dia do início do exercício;

Deverá ser liquidada, com juros e outros encargos incidentes, até odia dez de dezembro de cada ano;

Não será autorizada se forem cobrados outros encargos que não ataxa de juros da operação, obrigatoriamente prefixada ou indexada àtaxa básica financeira, ou à que vier a esta substituir;

Estará proibida:

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 16/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

16

Enquanto existir operação anterior da mesma natureza nãointegralmente resgatada;

No último ano de mandato do Presidente, Governador ou PrefeitoMunicipal.

As AROs não serão computadas para efeito da “regra deouro”, conforme dispõe o inciso III do art. 167 da CF, desdeque liquidadas até o dia dez de dezembro de cada ano.

Para estados e Municípios as regras para as AROs são

diferentes!As operações de crédito por antecipação de receita realizadaspor Estados ou Municípios serão efetuadas mediante aberturade crédito junto à instituição financeira vencedora emprocesso competitivo eletrônico promovido pelo Banco Centraldo Brasil.

O Banco Central do Brasil deverá manter sistema deacompanhamento e controle do saldo do crédito aberto e, no

caso de inobservância dos limites, aplicará as sançõescabíveis à instituição credora.

Garantia e Contragarantia

A concessão de quaisquer garantias em operações de créditoestá sujeita às normas referentes aos limites e condições dasoperações de crédito previstas no art. 32 da LRF.

Como pré-condição, qualquer garantia exige que o seubeneficiário ofereça contragarantia, em valor igual ou superiorà garantia a ser recebida, e, adicionalmente, a plenaadimplência para com o ente garantidor.

A contragarantia exigida pela União a Estados ou Município,ou pelos estados aos municípios, poderá consistir navinculação de suas receitas tributárias próprias, ou dastransferências constitucionais.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 17/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

17

As entidades da administração indireta não poderão concedergarantia, com exceção da que envolva empresa controlada à

própria subsidiária, ou por instituição financeira a empresanacional.

Por último, o ente da Federação cuja dívida tiver sido honradapela União ou por Estado, em decorrência de garantiaprestada em operação de crédito, terá suspenso o acesso anovos créditos ou financiamentos até a total liquidação dadívida.

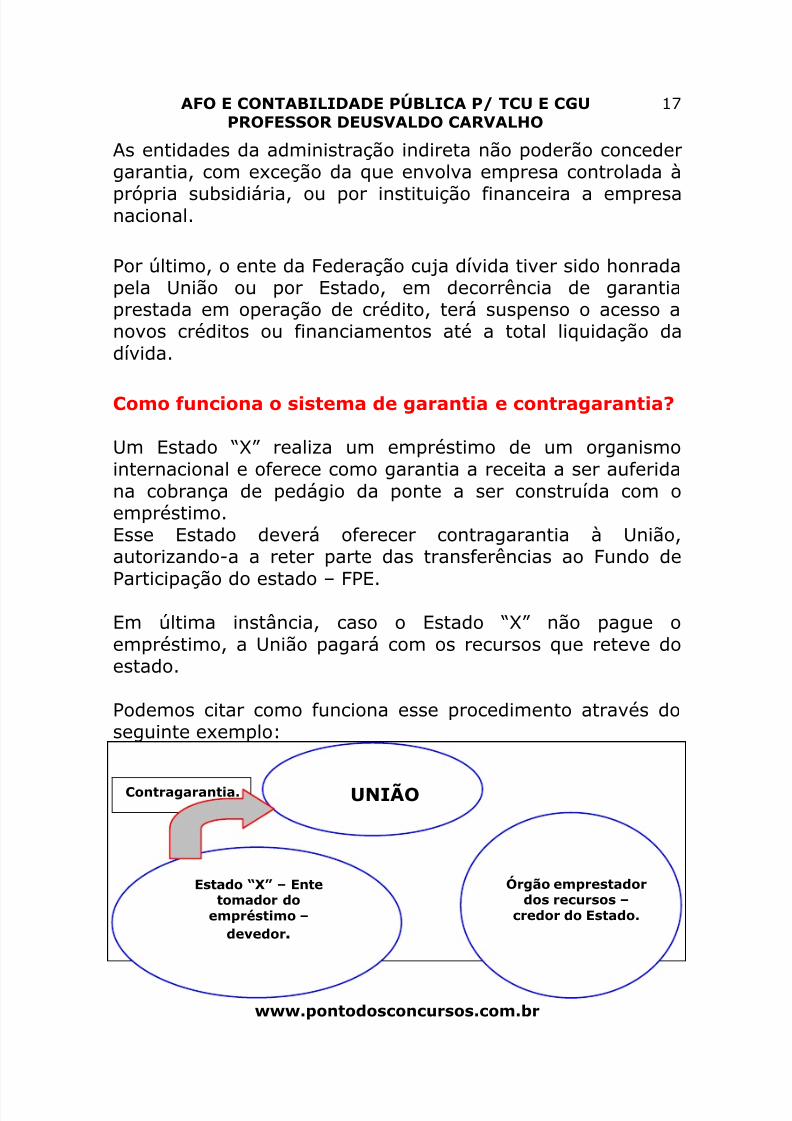

Como funciona o sistema de garantia e contragarantia?

Um Estado “X” realiza um empréstimo de um organismointernacional e oferece como garantia a receita a ser auferidana cobrança de pedágio da ponte a ser construída com oempréstimo.Esse Estado deverá oferecer contragarantia à União,autorizando-a a reter parte das transferências ao Fundo de

Participação do estado – FPE.Em última instância, caso o Estado “X” não pague oempréstimo, a União pagará com os recursos que reteve doestado.

Podemos citar como funciona esse procedimento através doseguinte exemplo:

UNIÃO

Órgão emprestadordos recursos –

credor do Estado.

Estado “X” – Entetomador do

empréstimo –devedor.

Contragarantia.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 18/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

18

Restos a pagar

Restos a pagar são dívidas passivas. São despesasempenhadas e não pagas no exercício anterior.

Existe proibição, na LRF, de que o titular de Poder ou órgãocontraia, nos dois últimos quadrimestres de seu mandato,obrigação de despesa que não possa ser cumpridaintegralmente dentro do exercício ou que tenha parcelas aserem pagas no exercício seguinte sem que hajadisponibilidade de caixa suficiente.

No cálculo das disponibilidades de caixa deverão ser abatidostodos os encargos e demais compromissos a vencer até o

final do exercício.

Essa determinação tem sido interpretada pelos Tribunais deContas de forma favorável aos gestores.

Entendem os Tribunais que a interpretação da LRF nemsempre poderá ser feita literalmente, sendo necessário ainda,a verificação dos seus efeitos, no sentido de não prejudicar obom funcionamento dos serviços públicos.

A Lei nº 10.028/00, denominada Lei de Crimes Fiscais,caracterizou como crime, punido com reclusão de um a quatroanos, o gestor que ordenar ou autorizar a assunção deobrigação em desacordo com a determinação do art. 42 daLRF.

Os Restos a Pagar podem ser utilizados abrir créditosadicionais?

Garantia

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 19/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

19

Os Restos a Pagar, conforme determina o art. 92 da Lei nº

4320/64, fazem parte da dívida flutuante cujo totalrepresenta o Passivo Financeiro do balanço patrimonial (art.105, § 3º, da Lei nº 4320/64).

Os créditos adicionais têm como uma de suas fontes derecursos para a abertura de crédito adicional o "superávit"financeiro apurado no exercício anterior (art. 43, § 1º, I).

Portanto, o cancelamento de restos a pagar só poderá ser

utilizado como fonte de recursos para abertura de créditosadicionais, no exercício seguinte ao do cancelamento, se daanulação resultou "superávit" financeiro", que vem a ser adiferença positiva entre o ativo financeiro e o passivofinanceiro apurado no balanço patrimonial encerrado em 31de Dezembro.

Disponibilidades de caixa:

As disponibilidades de caixa obrigatoriamente deverão serdepositadas em instituições financeiras oficiais (art. 164, § 3º,da CF).

É vedada a aplicação das disponibilidades de caixa em:

Títulos da dívida pública estadual e municipal, bem como em ações eoutros papéis relativos às empresas controladas pelo respectivo ente daFederação;

Empréstimos, de qualquer natureza, aos segurados e ao PoderPúblico, inclusive a suas empresas controladas.

Preservação do patrimônio público:

Não mais se admite a hipótese de aplicação de receitasoriundas da alienação de bens e direitos em outros ativos quenão os decorrentes da realização de despesas de capital.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 20/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

20

Uma única exceção! A destinação legal de tais recursos aos

regimes de previdência social, geral e próprio dos servidores.Quanto à desapropriação de imóveis urbanos, a ordem égarantir que a destinação dos recursos necessários a tantoseja prévia.

Empresas Controladas pelo Poder Público

Essas empresas controladas pelo Poder Público devem fazer

publicar balanços trimestrais, devendo constar, dascorrespondentes notas explicativas, informações sobre asoperações realizadas sob condições diversas das de mercadoe, em relação ao controlador, os bens e os serviços a elefornecidos, assim como sobre os recursos por ele transferidosa qualquer título.

Da transparência, Controle e Fiscalização

A LRF dedicou importância ao controle das contas públicas,para tanto, dedicou todo um capítulo na sua abordagem.

Para efeito da LRF, consideram-se instrumentos de controle etransparência: A LOA, LDO e o PPA; As prestações de contas e o respectivo parecer prévio; O Relatório Resumido da Execução Orçamentária e a sua versãosimplificada;

O Relatório de Gestão Fiscal e a sua versão simplificada. Divulgação dos resultados de gestão e de políticas públicas em todosos meios de comunicação possíveis;

Incentivo à participação popular;

Audiências públicas durante os processos de elaboração e dediscussão dos orçamentos;

Prestação de contas;

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 21/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

21

Para fins de dar consistência e transparência na fiscalização, aescrituração contábil das operações realizadas pelos entes da

federação deverão ser efetuadas de forma padronizada,obedecendo às normas gerais de contabilidade pública e asdeterminações da LRF constantes nos seus artigos 50 e 51.

Existe ainda determinação para que a União realize aconsolidação nacional, e por esfera de governo, das contaspúblicas dos entes da federação, a qual será promovida peloPoder Executivo da União até o dia 30 de junho de cada ano,

relativas as contas do exercício anterior.

A consolidação das contas públicas será efetuada com basenas informações fornecidas pelos Estados, Municípios e DF.

Os quais deverão prestar as informações à União até o dia 30de abril para os municípios e até 30 de maio para os estados.

Ficarão impedidos de receber transferências voluntárias derecursos e contratar operação de créditos, exceto as

destinadas ao refinanciamento do principal atualizado dadívida mobiliária, caso os entes da federação descumpram osprazos supracitados.

A divulgação dos resultados que comprovem a transparênciada gestão fiscal e dos gastos públicos será efetuada atravésda emissão dos seguintes relatórios:

Relatório Resumido da Execução Orçamentária - RREO

O RREO é composto de duas peças básicas e de algunsdemonstrativos de suporte.

As peças básicas são o balanço orçamentário, cuja função éespecificar, por categoria econômica, as receitas e asdespesas orçamentárias e o demonstrativo de execução dasreceitas (por fonte) e das despesas (por grupo de natureza).

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 22/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

22

Atenção! A Portaria MPOG nº 42/99, estabelece

procedimentos quanto à discriminação da despesa porfunções e estabelece os conceitos de função, subfunção,programa, projeto, atividade, operações especiais e outrasprovidências.

Atenção! O Relatório Resumido de Execução Orçamentária –de competência exclusiva do Poder Executivo, conformepreceitua o art. 165 § 3º da Constituição Federal, será publicado até trinta dias após o encerramento de cada

bimestre, e será composto dos seguintes instrumentos: Balanço Orçamentário, que demonstrará a receita prevista e arealizada o saldo resultante da diferença de ambas – as despesasfixadas e realizadas e o saldo resultante da diferença de ambas;

Demonstrativo da Execução das receitas despesas, o qual deverápossuir um elevado nível de detalhamento, as receitas serão detalhadaspor categoria econômica (receitas correntes e de capital) e por fontes(origem da mesma), as despesas por categoria econômica ( corrente ede capital), por grupo de despesas, por função e subfunção;

Acompanharão ainda o referido relatório, demonstrativos quepromovam detalhamentos que façam com que o mesmo seja maiscompreensível, que elucidam uma melhor compreensão.

Importante! De todos os balaços públicos, o único que existenorma obrigando sua publicação mais de uma vez por ano é obalanço orçamentário. Todos os outros (balanço financeiro,patrimonial e demonstração das variações patrimoniais), aobrigatoriedade de elaboração e divulgação é anual.

Portanto, o balanço orçamentário deverá ser publicado a cadabimestre, juntamente co o RREO.

Atenção! Os Municípios que possuírem menos de 50 milhabitantes poderão apresentar os limites da dívida, dedespesa com pessoal e o Relatório de Gestão Fiscal ao final decada semestre.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 23/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

23

Importante! O RREO está previsto na CF e na LRF.

Relatório de Gestão Fiscal - RGF

O Relatório de Gestão Fiscal é de apresentação obrigatória portodos os poderes e respectivos órgãos. Deverá ser publicadoaté 30 dias após o final de cada quadrimestre e conterá:

As informações necessárias à verificação da conformidade, com oslimites de que trata a LRF, das despesas com pessoal, das dívidasconsolidada e mobiliária, da concessão de garantias, das operações decrédito e das despesas com juros;

O elenco de medidas adotadas com vistas à adequação das variáveisfiscais aos seus respectivos limites; tratando-se do último quadrimestre,demonstração do montante das disponibilidades ao final do exercíciofinanceiro e das despesas inscritas em restos a pagar.

No último quadrimestre, deverá ser demonstrado o montantedas disponibilidades de caixa em trinta e um de dezembro edas despesas inscritas em restos a pagar, distinguindo-as em

liquidadas e não liquidadas, além das despesas não inscritaspor falta de disponibilidade de caixa e cujos empenhos foramcancelados.

Observações!

1. A elaboração e publicação do RREO é bimestral e do RGF,quadrimestral;

2. O RREO é obrigação do Poder Executivo e o RGF é de todos

os Poderes e órgãos;3. O RREO abrange todos os Poderes e o Ministério Público eserá elaborado pelo Executivo.

O Relatório de Gestão Fiscal conterá demonstrativoscomparativos com os limites de que trata a LRF, dosseguintes montantes :

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 24/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

24

A despesa total com pessoal, evidenciando as despesas com ativos,inativos e pensionistas;

Dívida consolidada; Concessão de garantias e contragarantias; Operações de crédito; Demonstrativo dos limites; Além disso, o referido relatório indicará as medidas corretivasadotadas ou a adotar, se ultrapassado qualquer dos limites.

No último quadrimestre, o relatório deverá conter, também,os seguintes demonstrativos:

Do montante das disponibilidades de caixa em trinta e um dedezembro; Da inscrição em Restos a Pagar das despesas liquidadas, dasempenhadas e não liquidadas, inscritas até o limite do saldo dadisponibilidade de caixa e das não inscritas por falta de disponibilidadede caixa e cujos empenhos foram cancelados; Do cumprimento do disposto na Lei de Responsabilidade Fiscal, noque se refere à liquidação da operação de crédito por antecipação dereceita, com juros e outros encargos incidentes, até o dia dez de

dezembro de cada ano, além do atendimento à proibição de contratartais operações no último ano de mandato do Presidente, Governador ouPrefeito Municipal; Da despesa com serviços de terceiros.

Prestações de Contas

As contas prestadas pelo Chefe do Poder Executivo incluirão,além das suas próprias, serão acompanhadas pelas dos

Presidentes dos órgãos dos Poderes Legislativo e Judiciário,além das do Chefe do Ministério Público.

Todas as contas são objeto de parecer prévio do respectivoTribunal de Contas.

Atenção! O parecer do respectivo Tribunal de Contas seráindividual, ou seja, será um parecer independente para cadaPoder.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 25/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

25

A emissão do parecer prévio deverá ocorrer no prazo de

sessenta dias, contados da data do recebimento das contas.

Tratando-se de Município com menos de duzentos milhabitantes, desde que não seja capital, o prazo é dilatadopara cento e oitenta dias.

Acaso as constituições estaduais ou as leis orgânicasmunicipais disponham diferentemente, prevalece o prazo paraa emissão do parecer por elas estabelecidos.

Em todo e qualquer caso, veda-se aos Tribunais de Contas orecesso de suas atividades enquanto houver contas pendentesdo respectivo parecer.

A responsabilidade pela fiscalização quanto ao cumprimentodas normas de gestão fiscal é atribuída ao Poder Legislativo,este com o auxílio do Tribunal de Contas, e aos sistemas decontrole interno de cada Poder e do Ministério Público.

Deve ser dada ênfase especial na fiscalização de algunsaspectos específicos, a exemplo:

Verificação do cumprimento das metas previstas na lei de diretrizes; Observância dos limites e das condições para a realização deoperações de crédito e a inscrição de despesas em restos a pagar; Adoção de medidas para a adequação das despesas com pessoal edas dívidas mobiliária e consolidada aos respectivos limites;

Observância das normas atinentes à destinação dos recursos oriundosda alienação de ativos; Respeito aos limites aplicáveis aos gastos do Poder Legislativomunicipal, caso existam tais limites.

Ainda é competência dos Tribunais de Contas, verificar ocumprimento dos limites relativos às despesas com pessoal ealertar Poderes e órgãos sobre:

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 26/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

26

Sobre a possibilidade de extrapolação do limite referencial para asdespesas com juros;

Quando às despesas com pessoal e os montantes das dívidasconsolidada e mobiliária, das operações de crédito e das garantiasconcedidas ultrapassarem 90 por cento dos limites a elas aplicáveis; Que as despesas com inativos e pensionistas se encontram acima dolimite correspondente; Sobre fatos que comprometam os custos ou os resultados deprogramas, assim como indícios de irregularidades na gestão.

Atenção! Ao Tribunal de Contas da União foi atribuída aincumbência de acompanhar a legalidade das operações com

títulos públicos, realizadas entre a União, por intermédio doTesouro Nacional e o Banco Central do Brasil.

Disposições finais e transitórias

Por fim, a LRF ainda trata, entre outros temas:

Da faculdade, conferida a Estados e Municípios, para fixar limites

inferiores (mais rigorosos) que aqueles estabelecidos pela LRF, no quediz respeito aos limites de endividamento, contratação de operações decrédito e garantias concedidas; Da possibilidade de oferecimento de títulos da dívida pública emcaução, tendo em vista a garantia de empréstimos; Da constituição do Conselho de Gestão Fiscal; Da criação do Fundo do Regime Geral de Previdência Social;

Para finalizar, vamos resolver algumas questões deconcursos relacionadas ao estudo da LRF!

1. (ESAF – AFC – SFC/2000) Entre os demonstrativos financeirosaplicados ao setor público, a Lei de Responsabilidade Fiscal estabeleceuum deles como elemento obrigatoriamente integrante do RelatórioResumido da Execução Orçamentária o (a)

a) Balanço Orçamentário

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 27/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

27

b) Balanço Financeiro

c) Balanço Patrimonial

d) Demonstração das Variações Patrimoniaise) Demonstração do Resultado do Exercício

2. (ESAF – AFC – SFC/2000) Nos termos da Lei de ResponsabilidadeFiscal, a escrituração e consolidação das contas, além de obedecer àsdemais normas de contabilidade pública, observará o seguinte:

a) A disponibilidade orçamentária constará de registro próprio, de modoque as dotações vinculadas a órgão, fundo ou despesa obrigatóriafiquem identificadas e escrituradas de forma individualizada.

b) A despesa e a assunção de compromissos, bem como, em carátercomplementar, o resultado dos fluxos financeiros, serão registradossegundo o regime de competência.

c) As demonstrações contábeis compreenderão, isolada econjuntamente, as transações e operações de cada órgão, fundo ouentidade da administração direta, autárquica e fundacional, inclusiveempresa estatal dependente.

d) As receitas e despesas previdenciárias serão apresentadas emconjunto com os demonstrativos financeiros e orçamentários do

orçamento fiscal.e) Apenas as operações de crédito e as inscrições em Restos a Pagardeverão ser escrituradas de modo evidenciar o montante e a variaçãoda dívida pública no período, detalhando, pelo menos, a natureza e otipo de credor.

3. (ESAF – AFC – SFC/2000) Entre outros aspectos, a Lei deResponsabilidade Fiscal caracteriza-se por trazer ao universo públicouma série de novos conceitos e procedimentos. No caso específico do

Relatório de Gestão Fiscal, a ser emitido ao final de cada quadrimestre,é incorreto afirmar que ele deverá conter:

a) Comparativo entre a despesa total com pessoal e os limites de quetrata a Lei.

b) Comparativo entre as concessões de garantias e os limites de quetrata a Lei.

c) Comparativo entre as operações de crédito, inclusive por antecipaçãode receita, e os limites de que trata a Lei.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 28/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

28

d) Demonstrativo, apenas no último quadrimestre, das despesasempenhadas e não liquidadas inscritas em Restos a pagar.

e) Demonstrativo, em todas as suas edições, das despesas liquidadasinscritas em Restos a Pagar.

4. (ESAF-TCE/ES-2001) O compromisso financeiro assumido em razãode mútuo, abertura de crédito, emissão e aceite de título, aquisiçãofinanciada de bens, recebimento antecipado de valores provenientes davenda a termo de bens e serviços, para efeito da Lei deResponsabilidade Fiscal (LC nº 101/2000) é considerado:

a) dívida pública consolidada

b) dívida pública mobiliáriac) operação de crédito

d) dívida pública fundada

e) concessão de garantia

5. (ESAF-TCE/ES-2001) A Lei de Responsabilidade Fiscal (LC nº101/2000) estabeleceu que os Estados não poderão gastar com pessoalmais de 60% da sua receita corrente líquida, sendo que até 6% desselimite global é reservado ao Poder Legislativo, incluído o Tribunal deContas.a) Correta a assertiva.

b) Incorreta a assertiva, porque o limite global não é de 60% e sim de50%.

c) Incorreta a assertiva, porque a parcela do Legislativo não é de até6% mas sim 3%.

d) Incorreta a assertiva, porque na parcela do Legislativo não estáincluído o TCE.

e) Incorreta a assertiva, porque a parcela é de 6% para o Legislativo,além de mais 3% para o TCE.

6. (Auditor – MT/2001) A Lei de Responsabilidade Fiscal nº 101 de04/05/00 trata dos limites com despesas de pessoal, estabelecendo,respectivamente, os seguintes percentuais para as esferas de cadapoder:

a) União: 60% (sessenta por cento), Estado: 60% (sessenta por cento),e Município: 60% (sessenta por cento).

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 29/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

29

b) União: 55% (cinqüenta e cinco por cento), Estado: 60% (sessentapor cento), e Município: 60% (sessenta por cento).

c) União: 50% (cinqüenta por cento), Estado: 60% (sessenta porcento), e Município: 50% (cinqüenta por cento).

d) União: 60% (sessenta por cento), Estado: 50% (cinqüenta porcento), e Município: 60% (sessenta por cento).

e) União: 50% (cinqüenta por cento), Estado: 60% (sessenta porcento), e Município: 60% (sessenta por cento).

7. (ESAF – AFCE/TCU – 2000) As disposições da Lei de ResponsabilidadeFiscal relativas à renúncia de receita não são aplicáveis à alteração de

alíquotas, na forma do 1º art. 153 da Constituição, do imposto sobre:a) renda e proventos de qualquer natureza.

b) Produtos industrializados.

c) Transmissão causa mortis e doação, de quaisquer bens e direitos.

d) Propriedade territorial rural.

e) Ganhos de capital.

8. (ESAF – AFC – SFC/2000) A Lei de Responsabilidade Fiscal é um

código conduta para os administradores públicos, que obedecerão àsnormas e limites para administrar as Finanças Públicas brasileiras.Assinale a opção não pertinente à responsabilidade na gestão fiscal.

a) Ação planejada e transparente.

b) Prevenção de riscos e desvios capazes de afetar o equilíbrio dascontas públicas.

c) Desvinculação do projeto de lei de diretrizes orçamentárias.

d) Cumprimento de metas de resultados entre receitas e despesaspropostas nos orçamentos.

e) Obediência a limites e condições quanto à renúncia da receita e àgeração de despesas.

9. Para fins do art. 18 da LRF, a apuração da despesa total com pessoalserá:

a) Bimestralmente, através do Relatório de Gestão Fiscal.

b) Trimestralmente, através do Relatório da Gestão Fiscal.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 30/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

30

c) Mensalmente, de acordo com o Relatório Resumido de ExecuçãoOrçamentária.

d) Apurada somando-se a realizada no mês em referência com a dosonze imediatamente anteriores, adotando-se o regime de competência.

e) Apurada somando-se a realizada no mês de referência com as dosonze imediatamente anteriores, adotando-se o regime misto.

10. A LRF estabelece percentuais máximos de despesa total com pessoalem relação a RCL, para cada ente da Federação. Esses percentuaismáximos são:

a) União: 60%; Estado: 60%; Municípios: 60%

b) União: 50%; Estado: 60%; Municípios: 60%c) União: 50%; Estado: 50%; Municípios: 50%

d) União: 60%; Estado: 60%; Municípios: 54%

e) União: 49%; Estado: 50%; Municípios: 60%

11. Para o cálculo da despesa total com pessoal, algumas despesas nãodevem ser incluídas:

a) Despesas com cargos comissionados.

b) Despesas com pagamentos de Militares.c) Pagamento de horas extras.

d) Indenização por demissão de servidores ou empregados.

e) Despesas com décimo terceiro salário.

12. O parágrafo único do art. 21 da LRF assim dispõe: Também é nulode pleno direito o ato de que resulte aumento de despesa com pessoalexpedido nos ___________ anteriores ao final do mandato do titular do

respectivo Poder ou Órgão referido no art. 20. A lacuna deve serpreenchida com o respectivo prazo:

a) Dois quadrimestres.

b) Cento e vinte dias.

c) Sessenta dias.

d) Cento e oitenta dias.

e) Dois Exercícios.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 31/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

31

13. Para efeito da LRF, entende-se por transferências voluntárias:

a) A entrega de recursos correntes ou de capital decorrentes de

determinação constitucional ou legal.b) A entrega de recursos correntes ou de capital a outro ente daFederação, excetuando aqueles decorrentes de cooperação, auxílio ouassistência financeira.

c) A entrega de recursos correntes ou de capital a outro ente daFederação a título de cooperação, auxílio ou assistência financeira, quenão decorra de determinação constitucional, legal ou os destinados aoSistema Único de Saúde.

d) A entrega de recursos correntes ou de capital a outro ente daFederação a título de cooperação, auxílio ou assistência financeira, inclusive aqueles destinados ao Sistema Único de Saúde.e) A entrega exclusiva de recursos correntes a outro ente da Federação,a título de cooperação, auxílio ou assistência financeira, que não decorrade determinação constitucional, legal ou dos destinados ao SistemaÚnico de Saúde.

14. Uma das sanções imposta pela LRF é a proibição de recebertransferências voluntárias. Entretanto, algumas áreas foram ressalvadasna lei. São elas:

a) Educação, cultura e bolsa-escola.

b) Educação, saúde e assistência social.

c) Previdência social, saúde e educação.

d) Previdência social, obras e assistência social.

e) Educação apenas.

15. As operações de crédito de prazo inferior a 12 meses, cujas receitastenham constado no orçamento, devem ser consideradas:

a) Dívida pública consolidada.

b) Dívida pública mobiliária.

c) Operação de crédito.

d) Concessão de garantia.

e) Refinanciamento da dívida.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 32/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

32

16. De acordo com o art. 31 da LRF, caso o ente tenha ultrapassado olimite da dívida consolidada ao final de um quadrimestre, terá queadotar a seguinte providência:

a) Reconduzir a dívida aos seus limites, até o término dos quatroquadrimestres subseqüentes, reduzindo excedente em, pelo menos,25% (vinte e cinco por cento) no primeiro.

b) Reconduzir a dívida aos seus limites, até o término dos trêsquadrimestres subseqüentes, reduzindo o excedente em pelo menos25% (vinte e cinco por cento) no primeiro.

c) Reconduzir a dívida aos seus limites no dois exercícios subseqüentes.

d) O percentual excedente terá de ser eliminado nos dois quadrimestresseguintes, sendo, pelo menos, um terço no primeiro, adotando-se, entreoutras, as providências previstas nos §§3º e 4º, do art. 169 daConstituição.

17. Enquanto o ente estiver acima dos limites de endividamentoestabelecidos pela LRF, uma série de restrições lhe é imposta. Assinale aopção que não representa uma sanção imposta ao ente:

a) Realizar operações de crédito interna ou externa.

b) Realizar operações de crédito por antecipação de receita.

c) Realizar operações de crédito para financiamento do principalatualizado da dívida mobiliária.

d) Receber transferências voluntárias da União.

e) Receber transferências voluntárias do Estado.

18. Quanto às Operações de Crédito por antecipação de Receita, écorreto afirmar que:

a) Podem ser realizadas livremente durante todo o exercício financeiro.

b) Têm até o final do exercício financeiro para serem liquidadas,inclusive com o pagamento de juros e encargos incidentes.

c) Poderão ser autorizadas se forem cobrados outros encargos que nãoa taxa de juros da operação, obrigatoriamente pré-fixada ou indexada àtaxa básica financeira, ou à que vier a esta substituir.

d) Poderão ser efetuadas, ainda que exista operação anterior, damesma natureza, integralmente não resgatada.

e) Estão sempre proibidas no último ano do mandato do Presidente,Governador ou Prefeito Municipal.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 33/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

33

19. Acerca dos restos a pagar, conforme previsto no art.42 da LRF,

assinale a opção correta:a) É vedado ao titular de poder ou órgão referido no art. 20, nos últimoscento e oitenta dias do seu mandato, contrair obrigações de despesaque não possa ser cumprida integralmente dentro dele, ou que tenhaparcelas a serem pagas no exercício seguinte, sem que haja suficientedisponibilidade de caixa para este efeito.

b) É vedado ao titular de poder ou órgão referido no art. 20, nos últimosdois exercícios financeiros, contrair obrigações de despesa que nãopossa ser cumprida integralmente dentro dele, ou que tenha parcelas aserem pagas no exercício seguinte, sem que haja suficiente

disponibilidade de caixa para este efeito.c) É vedado ao titular de poder ou órgão referido no art. 20, nos últimosdois bimestres do seu mandato, contrair obrigações de pagamento quenão possa ser cumprida integralmente dentro dele, ou que tenhaparcelas a serem pagas no exercício seguinte, sem que haja suficientedisponibilidade de caixa para este efeito.

d) É vedado ao titular de poder ou órgão referido no art. 20, nos últimosdois quadrimestres do seu mandato, contrair obrigações de despesa quenão possa ser cumprida integralmente dentro dele, ou que tenhaparcelas a serem pagas no exercício seguinte, sem que haja suficientedisponibilidade de caixa para este efeito.

e) É vedado ao titular de poder ou órgão referido no art. 20, no últimoquadrimestral do seu mandato, contrair obrigações de despesa que nãopossa ser cumprida integralmente dentro dele, ou que tenha parcelas aserem pagas no exercício seguinte, sem haver disponibilidade de caixapara este efeito.

20. O Relatório Resumido de Execução Orçamentária é composto dediversas peças informativas, entre elas, o (a):

a) Demonstrativos da execução das receitas por categoria econômica efonte, especificando a previsão inicial, a previsão atualizada para oexercício, a receita realizada no bimestre, a realizada no exercício e aprevisão a realizar.

b) Comparativo, com os limites de que trata a LRF, com a despesa totalde pessoal, distinguindo inativos e pensionistas.

c) Comparativo, com os limites de que trata a LRF, com as dívidasconsolidada e mobiliária.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 34/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

34

d) Indicação das medidas corretivas adotadas ou a adotar, seultrapassado qualquer dos limites estabelecidos na LRF.

e) Demonstrativo, no último quadrimestral, do montante dasdisponibilidades de caixa em 31 de dezembro.

21. O Relatório Resumido de Execução Orçamentária e o Relatório deGestão Fiscal deverão ser publicados, exceto para os municípios commenos de 50 mil habitantes, respectivamente:

a) Semestralmente e bimestralmente.

b) A cada dois quadrimestres e semestralmente.

c) A cada trimestre e quadrimestralmente.

d) Em cada quadrimestre e a cada bimestre.

e) Em cada bimestre e a cada quadrimestre.

Ufa! É muito conteúdo!

Mas, é assim mesmo, acredito que serão “cobradas” três ouquatro questões sobre LRF.

Um forte abraço a todos e fiquem em paz.

GABARITO:

1 a 2 c 3 e 4 c 5 c 6 e 7 b 8 c 9 d 10 b 11 d 12 d 13 c 14 b 15 a 16 b 17 c 18 e 19 d 20a 21 e.

Resumo:

Perguntas e respostas importantes sobre o tema LRF:

Relatório de Gestão Fiscal Qual o parâmetro da Lei de Responsabilidade Fiscal, para o cálculo dos limites de despesas eendividamento?R: Os limites são calculados com base na Receita Corrente Líquida.

A Receita Corrente Líquida acompanhará qual relatório?R: A Receita Corrente Líquida acompanhará o Relatório Resumido da Execução Orçamentária.

Quem é obrigado a emitir o Relatório de Gestão Fiscal?R: Os titulares de todos os Poderes e órgãos definidos na LRF.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 35/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

35

Qual a periodicidade das informações constantes no Relatório de Gestão Fiscal e quando deveser publicado?R: A Lei de Responsabilidade Fiscal determina que o relatório deverá ser publicadoquadrimestralmente e disponibilizado ao acesso público, inclusive em meios eletrônicos, atétrinta dias após o encerramento do período a que corresponder. Prazo que, para o primeiroquadrimestre, se encerra em 30 de maio, para o segundo quadrimestre, se encerra em 30 desetembro e, para o terceiro quadrimestre, se encerra em 30 de janeiro do ano subseqüente aode referência.

Os Municípios com população inferior a cinqüenta mil habitantes poderão divulgar o Relatório deGestão Fiscal em período diferente da regra geral?R: Sim, pois é facultado aos Municípios com população inferior a cinqüenta mil habitantes optarpor divulgar, semestralmente, o Relatório de Gestão Fiscal. A divulgação do relatório com osseus demonstrativos deverá ser realizada em até trinta dias após o encerramento do semestre.Prazo que, para o primeiro semestre, se encerra em 30 de julho e, para o segundo semestre, seencerra em 30 de janeiro do ano subseqüente ao de referência.

Quais os demonstrativos que devem compor o Relatório de Gestão Fiscal?R: O Relatório de Gestão Fiscal, conforme determina a Lei de Responsabilidade Fiscal, conterádemonstrativos com informações relativas à despesa total com pessoal, dívida consolidada,concessão de garantias e contragarantias, bem como operações de crédito, devendo, no últimoquadrimestre, ser acrescido de demonstrativos referentes ao montante das disponibilidades decaixa em trinta e um de dezembro e das inscrições em Restos a Pagar.

Quais as autoridades que devem assinar o Relatório de Gestão Fiscal em cada Poder e órgão?R: O relatório será emitido pelos titulares dos Poderes e órgãos e assinado pelo:- Chefe do Poder Executivo;- Presidente e demais membros da Mesa Diretora ou órgão decisório equivalente, conformeregimentos internos dos órgãos do Poder Legislativo;- Presidente de Tribunal e demais membros de Conselho de Administração ou órgão decisório

equivalente, conforme regimentos internos dos órgãos do Poder Judiciário;- Chefe do Ministério Público, da União e dos Estados.O relatório também será assinado pelas autoridades responsáveis pela administração financeirae pelo controle interno, bem como por outras definidas por ato próprio de cada Poder ou órgão.

A extrapolação dos limites de despesas e endividamento definidos na Lei de ResponsabilidadeFiscal em um dos Poderes poderá ser compensada com outro Poder?R: Não. A extrapolação dos limites definidos na legislação em um dos poderes (Legislativo,Judiciário ou Executivo) compromete toda a esfera correspondente (federal, estadual oumunicipal), não havendo, portanto, compensação entre os poderes.

O não cumprimento dos limites e a falta de medidas saneadoras, nos prazos e condiçõesestabelecidos em lei, sujeitam o titular do Poder ou órgão a punições?R: Sim. As punições poderão ser:- impedimento da entidade para o recebimento de transferências voluntárias;- pagamento de multa com recursos próprios (podendo chegar a 30% dos vencimentos anuais)do agente que lhe der causa;- inabilitação para o exercício da função pública por um período de até cinco anos;- perda do cargo público;- cassação de mandato; e- prisão, detenção ou reclusão.

Qual a punição que estará sujeito o titular do Poder ou órgão que deixar de divulgar o Relatóriode Gestão Fiscal?R: Deixar de divulgar o Relatório de Gestão Fiscal constitui infração a ser processada e julgadapelos Tribunais de Contas. Estará sujeito a multa de 30% dos vencimentos anuais, a proibiçãode receber transferências voluntárias e a contratar operações de crédito, exceto as destinadasao refinanciamento do principal atualizado da dívida mobiliária.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 36/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

36

No Demonstrativo da Despesa com Pessoal, todas as despesas relacionadas a pessoal deverãoser consideradas, para verificação do cumprimento dos limites?R: Não, pois no demonstrativo em referência, de acordo com a Lei de Responsabilidade Fiscal,serão deduzidas (não computadas) as seguintes Despesas de Pessoal:a) com Indenizações por Demissão;b) com Programas de Incentivos à Demissão Voluntária;c) decorrente de decisão judicial;d) com inativos, considerando-se, também, pensionistas, custeadas com recursos vinculados;e) relativas à convocação extraordinária do Congresso Nacional, das Assembléias Legislativas,da Câmara Legislativa ou das Câmaras Municipais, nas respectivas esfera; ef) de exercícios anteriores.

No Demonstrativo da Despesa com Pessoal, as informações referem-se a qual período dereferência?R: A informação será do período de 12 meses, incluindo o mês de referência, ou seja, soma-se adespesa realizada no mês em referência com as dos onze imediatamente anteriores.

A Lei de Responsabilidade Fiscal estabelece, no art. 19, os limites da despesa total com pessoal,em cada período de apuração e em cada ente da Federação. No Manual do Relatório de GestãoFiscal, tais limites são denominados de Limite Legal. Qual o limite de despesa com pessoal emcada ente da Federação?R: Os limites são: na União, 50%; nos Estados e no Distrito Federal, 60%; e nos Municípios60%, todos calculados com base na Receita Corrente Líquida.

Qual o limite de despesa com pessoal da União?R: - 2,5% para o Legislativo, incluído o Tribunal de Contas da União;- 6% para o Judiciário;- 40,9% para o Executivo, destacando-se 3% para as despesas com pessoal do Poder Judiciário,do Ministério Público, da Defensoria Pública do Distrito Federal e dos Territórios, bem como dapolícia civil, da polícia militar e do corpo de bombeiros militar do Distrito Federal, repartidos deforma proporcional à média das despesas relativas a cada um, em percentual da receita correntelíquida, verificadas nos três exercícios financeiros imediatamente anteriores ao exercício de2000;- 0,6% para o Ministério Público da União.

Qual o limite de despesa com pessoal dos Estados e Distrito Federal?R: - 3% para o Legislativo, incluído o Tribunal de Contas do Estado;- 6% para o Judiciário;- 49% para o Executivo;- 2% para o Ministério Público dos Estados.

Qual o limite de despesa com pessoal dos Municípios?R: - 6% para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;- 54% para o Executivo

A Lei de Responsabilidade Fiscal, no parágrafo único do art. 22, impõe medidas restritivas,quando o ente excede a um percentual do Limite Legal. Trata-se de mais um limite a serobservado para as despesas com pessoal. Como é definido, no Manual do Relatório de GestãoFiscal, esse limite e qual o percentual?R: O Manual o denomina de Limite Prudencial e corresponde a 95% do Limite Legal.

Qual a penalidade aplicada ao titular do Poder ou órgão que expedir ato que provoque aumentoda Despesa com Pessoal nos cento e oitenta dias anteriores ao final do seu mandato?R: Nulidade do ato (LRF, art. 21, § único) e reclusão de um a quatro anos (Lei nº 10.028/2000,art. 2º).

De acordo o art. 29 da Lei de Responsabilidade Fiscal, qual a definição de Dívida Consolidada?

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 37/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

37

R: A Dívida Consolidada – DC ou fundada é o montante total, apurado sem duplicidade, dasobrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convêniosou tratados e da realização de operações de crédito, para amortização em prazo superior a doze

meses.A qual órgão foi atribuída a competência de divulgar a relação do nome dos entes queultrapassarem os limites da dívida consolidada líquida?R: Caberá ao Ministério da Fazenda, por intermédio da Secretaria do Tesouro Nacional.

A Lei de Responsabilidade Fiscal estabelece os limites globais para o montante da dívidaconsolidada da União, Estados e Municípios?R: Não, mas atribui ao Senado Federal a competência para definição desses limites.

Quais os limites globais para o montante da dívida consolidada da União, Estados e Municípios?R: Na União, o Senado Federal ainda não definiu os limites. A dívida consolidada líquida dosEstados, do Distrito Federal e dos Municípios, ao final do décimo quinto exercício financeirocontado a partir do encerramento do exercício de 2001, não poderá exceder, respectivamente,

a: - no caso dos Estados e do Distrito Federal: 2 (duas) vezes a receita corrente líquida; e- no caso dos Municípios: 1,2 (um inteiro e dois décimos) vezes a receita corrente líquida.

Qual a penalidade aplicada ao titular do Poder ou órgão que deixar de reduzir o montante daDívida Consolidada que exceda o respectivo limite, no prazo previsto em lei?R: Detenção de três meses a três anos, perda do cargo e inabilitação para a função por cincoanos (Lei nº 10.028/2000, art. 4º, inciso XVI). Proibição de realizar operação de crédito,enquanto perdurar o excesso. Obrigatoriedade de obtenção de resultado primário, com limitaçãode empenho (LRF, art. 31, § 1º).

De acordo com a 2ª Edição do Manual do Relatório de Gestão Fiscal, qual a composição daDívida Consolidada, evidenciada no Demonstrativo da Dívida Consolidada Líquida?R: A Dívida Consolidada compõe-se de:- Dívida Mobiliária;- Dívida Contratual;- Precatórios posteriores a 5.5.2000 (inclusive);- Operações de Crédito inferiores a 12 meses;- Parcelamento com a União de Tributos Federais, Contribuições Sociais, do FGTS; e- Outras Dívidas

Os Municípios com menos de cinqüenta mil habitantes que, após 31 de dezembro de 2001,ultrapassarem os limites para endividamento, poderão apresentar, semestralmente o Relatóriode Gestão Fiscal com o demonstrativo da Dívida Consolidada Líquida?R: Não, pois os Municípios com menos de cinqüenta mil habitantes que, após 31 de dezembro de2001, ultrapassarem os limites para endividamento, também deverão apresentar,quadrimestralmente, o Relatório de Gestão Fiscal com o demonstrativo da Dívida ConsolidadaLíquida. Caso o excesso seja verificado no primeiro semestre, o prazo para recondução da dívidaao limite será contado a partir do quadrimestre iniciado imediatamente após o período deapuração do excesso.

A Lei de Responsabilidade Fiscal estabelece os limites de concessão de garantia em operações decrédito internas e externas da União, Estados e Municípios?R: Não, mas atribui ao Senado Federal a competência para definição desses limites.

E quanto à contragarantia, a Lei de Responsabilidade Fiscal estabelece limites?R: Sim. A garantia estará condicionada ao oferecimento de contragarantia, em valor igual ousuperior ao da garantia a ser concedida, e à adimplência da entidade que a pleitear,relativamente a suas obrigações junto ao garantidor e às entidades por este controladas.

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 38/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

38

Qual a definição de operação de crédito?R: Operação de crédito corresponde ao compromisso financeiro assumido em razão de mútuo,abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento

antecipado de valores provenientes da venda a termo de bens e serviços, arrendamentomercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros.

De acordo com o Manual do Relatório de Gestão Fiscal, qual a finalidade do Demonstrativo dasDisponibilidades de Caixa?R: Este demonstrativo visa assegurar a transparência da disponibilidade financeira e verificar aparcela comprometida (limite de que trata a LRF) para inscrição em Restos a Pagar de despesasnão liquidadas.

Onde devem ser depositadas as disponibilidades de caixa da União, Estados, Distrito Federal eMunicípios?R: As disponibilidades de caixa da União serão depositadas no Banco Central; as dos Estados, doDistrito Federal, dos Municípios e dos órgãos ou entidades do Poder Público e das empresas porele controladas, em instituições financeiras oficiais, ressalvados os casos previstos em lei.

Qual o único demonstrativo do Relatório de Gestão Fiscal que evidencia limite que não tem aReceita Corrente Líquida como base de cálculo?R: O Demonstrativo dos Restos a Pagar.

Qual o limite definido pela Lei de Responsabilidade Fiscal, para a inscrição em restos a pagar nãoprocessados?R: A inscrição em restos a pagar não processados do exercício em referência limita-se àsuficiência de caixa, que representa a diferença entre o ativo financeiro e as obrigaçõesfinanceiras. Na inscrição, deve-se observar que os recursos legalmente vinculados à finalidadeespecífica serão utilizados exclusivamente para atender ao objeto de sua vinculação.

De acordo com o Manual do Relatório de Gestão Fiscal, qual o objetivo do Demonstrativo dosLimites?R: Este demonstrativo visa assegurar a transparência dos limites comprometidos pelo ente eresumir, em um único demonstrativo, todos os limites.

Quais os demonstrativos devem ser publicados de forma consolidada pelo Órgão Central deContabilidade do Poder Executivo da União e pelos órgãos equivalentes nos Estados, no DistritoFederal e nos Municípios?R: Deverão ser publicados de forma consolidada:- Demonstrativo da Despesa com Pessoal;- Demonstrativo da Disponibilidade de Caixa;- Demonstrativo dos Restos a Pagar; e- Demonstrativo dos Limites.

De acordo com o Manual do Relatório de Gestão Fiscal, quando deve ocorrer a publicação dosdemonstrativos consolidados?R: A divulgação dos demonstrativos consolidados deverá ocorrer até 30 dias após a divulgaçãono último quadrimestre do Relatório de Gestão Fiscal dos Poderes e órgãos.

Quais os demonstrativos do Relatório de Gestão Fiscal que são consolidados e publicadosexclusivamente pelo Poder Executivo de cada ente?R: - Demonstrativo da Dívida Consolidada Líquida;- Demonstrativo das Garantias e Contragarantias de Valores; e- Demonstrativo das Operações de Crédito.

No Poder Executivo, quais os demonstrativos que são publicados no 1º e 2º quadrimestres?R: - Demonstrativo das Despesas com Pessoal;- Demonstrativo da Dívida Consolidada Líquida;- Demonstrativo das Garantias e Contragarantias de Valores;

5/13/2018 AFO Lei de Responsabilidade Fiscal - Aula 8 - slidepdf.com

http://slidepdf.com/reader/full/afo-lei-de-responsabilidade-fiscal-aula-8 39/40

AFO E CONTABILI DADE PÚBLICA P / TCU E CGUPROFESSOR DEUSVALDO CARVALHO

www.pontodosconcursos.com.br

39

- Demonstrativo das Operações de Crédito; e- Demonstrativo dos Limites.

Quais os demonstrativos do Poder Executivo são publicados no último quadrimestre?

R: - Demonstrativo das Despesas com Pessoal;- Demonstrativo da Dívida Consolidada Líquida;- Demonstrativo das Garantias e Contragarantias de Valores;- Demonstrativo das Operações de Crédito;- Demonstrativo das Disponibilidades de Caixa;- Demonstrativo dos Restos a Pagar; e- Demonstrativo dos Limites.

Qual ou quais os demonstrativos dos Poderes Legislativo e Judiciário são publicados no 1º e 2ºquadrimestres?R: Somente o Demonstrativo da Despesa com Pessoal.

Quais os demonstrativos dos Poderes Legislativo e Judiciário são publicados no últimoquadrimestre? R: - Demonstrativo das Despesas com Pessoal;

- Demonstrativo das Disponibilidades de Caixa;- Demonstrativo dos Restos a Pagar; e- Demonstrativo dos Limites.

Relatório Resumido da Execução Orçamentária