ADMINISTRAÇÃO DE MATERIAIS – VISÃO GERAL (GESTÃO … · AULA IV ADMINISTRAÇÃO DE MATERIAIS...

46

AULA IV ADMINISTRAÇÃO DE MATERIAIS – VISÃO GERAL (GESTÃO DE RECURSOS MATERIAIS E PATRIMONINAIS) Professor Granjeiro

Transcript of ADMINISTRAÇÃO DE MATERIAIS – VISÃO GERAL (GESTÃO … · AULA IV ADMINISTRAÇÃO DE MATERIAIS...

AULA IV

ADMINISTRAÇÃO DE MATERIAIS – VISÃO GERAL

(GESTÃO DE RECURSOS MATERIAIS E PATRIMONINAIS)

Professor Granjeiro

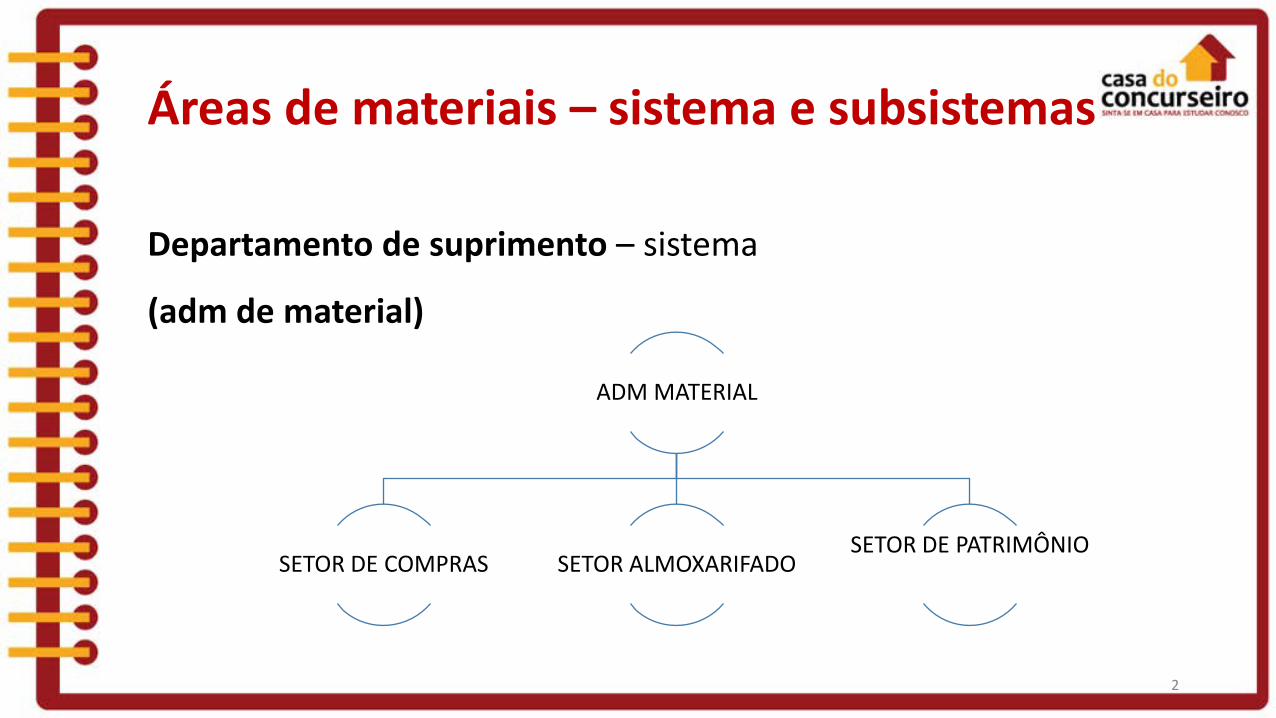

Áreas de materiais – sistema e subsistemas

Departamento de suprimento – sistema

(adm de material)

ADM MATERIAL

SETOR DE COMPRAS SETOR ALMOXARIFADO SETOR DE PATRIMÔNIO

2

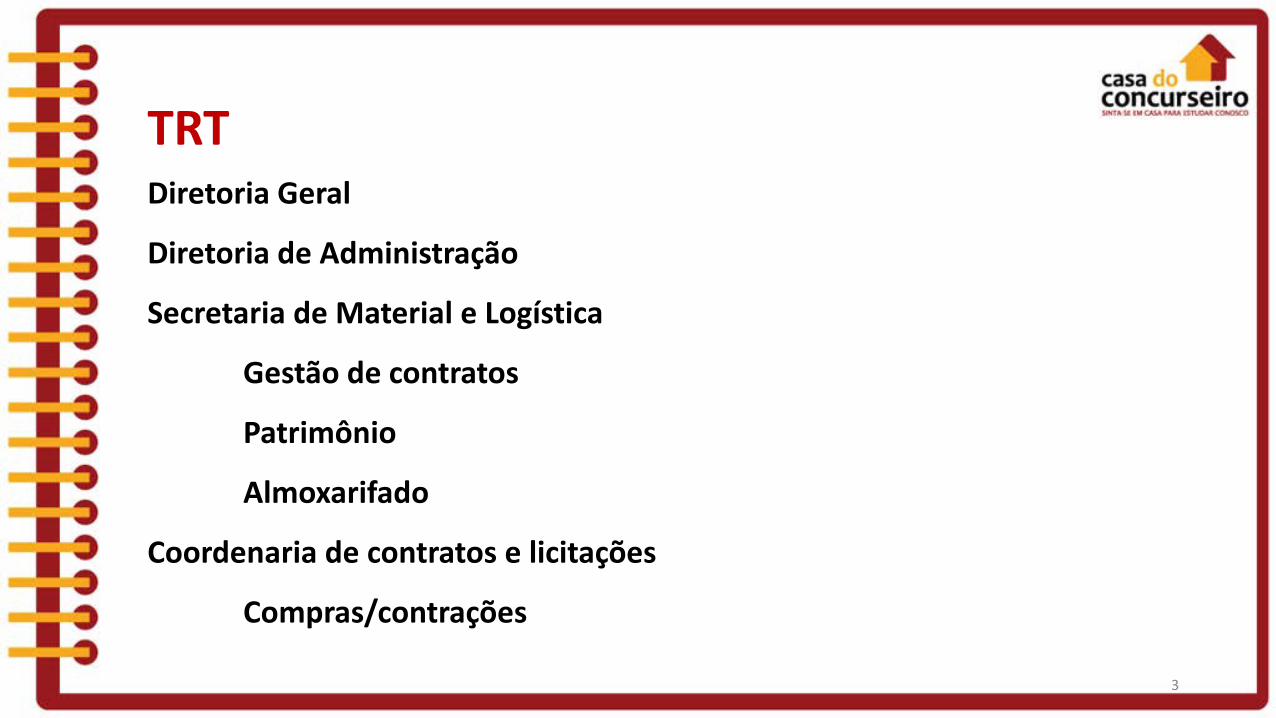

TRT Diretoria Geral

Diretoria de Administração

Secretaria de Material e Logística

Gestão de contratos

Patrimônio

Almoxarifado

Coordenaria de contratos e licitações

Compras/contrações

3

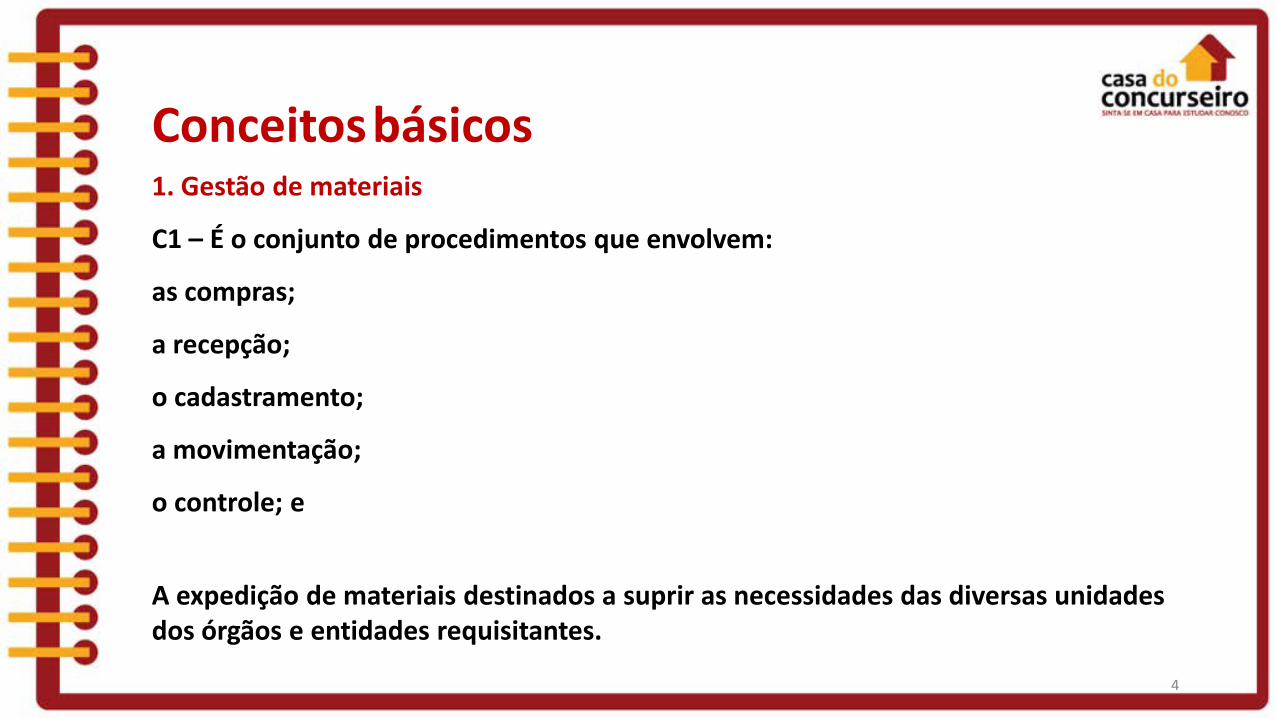

Conceitos básicos 1. Gestão de materiais

C1 – É o conjunto de procedimentos que envolvem:

as compras;

a recepção;

o cadastramento;

a movimentação;

o controle; e

A expedição de materiais destinados a suprir as necessidades das diversas unidades dos órgãos e entidades requisitantes.

4

C2 – É um conjunto de atividades desenvolvidas dentro de uma organização, de forma

centralizada ou não, destinadas a suprir as diversas unidades, com os materiais

necessários ao bom desempenho das respectivas competências básicas. Abrangem:

as compras (contratatações/aquisições);

o recebimento,

a aceitação,

a armazenagem;

o fornecimento aos setores requisitantes;

a alienação;

a conservação dos bens;

e as operações gerais do controle de estoque.

5

C3 – Sistema integrado de subsistemas que interagem para dotar a

administração de meios (recursos) necessários ao suprimento de materiais

imprescindíveis ao bom funcionamento da organização:

- no tempo certo;

- na quantidade certa;

- na qualidade exigida; e

- pelo menor custo.

6

02 – Material (IN nº 205/PR, de 1988)

Designação genérica de equipamentos, componentes, sobressalentes,

acessórios, veículos em geral, matérias-primas e outros itens, bem como

aquele oriundo de demolição ou desmontagem, aparas, acondicionamentos,

embalagens e resíduos economicamente aproveitáveis.

7

03 – Estoque: é todo o material existente na organização: matéria-prima,

produtos em fabricação e produtos acabados.

8

04 – Almoxarifado: é o local/espaço onde ficam armazenados todos os

produtos (o estoque).

É responsável pela gestão (guarda) dos estoques, compreendendo:

a guarda;

a preservação;

a recepção (recebimento e conferência do material);

e a expedição de material.

9

05 – Depósito: é o local – temporário – onde fica o material antes de ser

enviado para o seu destino final (para o requisitante, por exemplo).

10

06 – Aceitação: é a operação segundo a qual se declara, na documentação

fiscal, que o material recebido satisfaz às especificações contratadas.

11

07 – Armazenagem: compreende a guarda, a localização, a segurança e a

preservação do material adquirido, a fim de suprir adequadamente as

necessidades operacionais das unidades integrantes da estrutura do

órgão ou entidade.

12

10. Distribuição: é o processo pelo qual se faz chegar o material em

perfeitas condições ao usuário.

13

11. Gestão de estoque: subsistema responsável pela gestão econômica

dos estoques, compreendendo:

a análise;

a previsão;

o controle; e

o ressuprimento de material.

14

Importante! É o setor de estoque que acompanha e controla o nível de estoque e o

investimento financeiro envolvido.

15

12 – Just In Case (JIC)

O JIC trabalha com o sistema de metas, ou seja, a empresa produz o que

planeja e impõe a mercadoria ao consumidor.

Estoques elevados

Lotes elevados de produção

Vários fornecedores

Manutenção centralizada

Operação na máxima capacidade

Linha de produção

16

13 – Just In Time (JIT)

Já o JIT trabalha com um sistema de pesquisa com relação à

necessidade do mercado e, com isso, atrai o consumidor.

Estoques zero

Lotes unitários

Produz somente em função da demanda

Parceria com fornecedores

Manutenção compartilhada

Reduz custos de produção

17

14 – Alienação é toda transferência de bens a terceiros.

Móveis

Avaliação Prévia e Licitação (concorrência, leilão ou

concurso)

Imóveis Administração direta, autarquias e fundações pública

Avaliação prévia, autorização legislativa e licitação na modalidade de concorrência

Imóveis Empresas Estatais Avaliação Prévia e Licitação

18

OBS.:

1. A transferência do domínio poderá ocorrer pela venda, compra,

permuta, doação, etc.

2. A administração poderá optar pelo leilão quando couber convite, e,

em qualquer caso, pela concorrência.

3. Decorridos mais de 60 dias da avaliação, o material deverá ter o valor

automaticamente atualizado.

4. Será dispensada a licitação, quando imóveis, nos casos de doação,

dação em pagamento, permuta, etc.

19

15 - Classificação de materiais: classificar um material é agrupá-lo segundo

sua forma, dimensão, peso, tipo, uso, etc. É ordená-lo segundo critérios

adotados, agrupando de acordo com a semelhança, sem, contudo, causar

confusão ou dispersão no espaço e alteração na qualidade.

20

1°) Catalogação: é a PRIMEIRA FASE do processo de classificação de

materiais e consiste em ordenar, de forma lógica, todo um conjunto de

dados relativos aos itens IDENTIFICADOS, CODIFICADOS e

CADASTRADOS, de modo a facilitar a sua consulta pelas diversas áreas

da ORGANIZAÇÃO.

21

2º) Especificação: é uma DESCRIÇÃO minuciosa para possibilitar melhor

entendimento entre consumidor e o fornecedor quanto ao tipo de material

a ser requisitado.

22

3º) Normalização: maneira pela qual devem ser utilizados os materiais em

suas diversas finalidades e da padronização e identificação do material, de

modo que tanto o usuário como o almoxarifado possam requisitar e atender

os itens utilizando a mesma terminologia. Estabelecer normas técnicas

(ABNT).

23

4º) Codificação: é a representação dos dados descritos de um material

por meio de um símbolo de composição alfabética, numérica ou

alfanumérica.

24

5º) Padronização: é o processo pelo qual se ELIMINA VARIEDADES

DESNECESSÁRIAS, que, sendo geralmente adquiridas em pequenas

quantidades, encarecem sobremaneira os materiais de uso normal.

Dentro dessa conceituação de padronização, estabelecem-se padrões

de medição, qualidade, peso, dimensão do material, etc.

25

6º) Identificação: é a análise e o registro padronizado dos dados descritos

de cada material, incluindo as suas características técnicas.

Observação: um bom método de classificação de materiais deverá reunir

algumas características ou atributos: abrangência (conjunto de

características), flexibilidade (permite interfaces entre os diversos tios de

classificação) e praticidade (simples e direta).

26

Principais tipos de classificação de materiais: I. Materiais críticos: são materiais de reposição específica, cuja demanda

não é previsível e a decisão de estocar tem como base o risco. A

quantidade de material cadastrado como crítico deve ser mínima. O

material pode ser crítico por problema de obtenção (importado), razões

econômicas (alto custo de armazenagem ou transporte), etc.

27

II. Quanto à importância: leva em conta a imprescindibilidade ou ainda o

grau de dificuldade para se obter o material.

• Materiais X: materiais de aplicação não importante, com similares na

empresa;

• Materiais Y: materiais de média importância para a empresa, com ou

sem similar;

• Materiais Z: materiais de importância vital, sem similar na empresa, e

sua falta ocasiona paralisação da produção.

28

III. Quanto ao consumo:

• Materiais A: materiais de grande valor de consumo;

• Materiais B: materiais de médio valor de consumo;

• Materiais C: materiais de baixo valor de consumo.

29

16 – Inventário: conjunto de ações de controle (contagens físicas) de seus

itens em estoques, em confronto com as informações registradas no

sistema de administração de material e/ou patrimonial próprio.

30

Tipos de inventário:

16.1 – Rotativo: contagem em períodos regulares de tempo

(permanentemente), para itens de alta rotatividade.

31

16.2 – Periódico: contagem em determinados períodos preestabelecidos,

pelo menos uma vez ao ano fiscal.

32

Acurácia: Conferência do estoque físico em confronto com os registros.

FÓRMULA

A = nº de itens com registro / nº total de itens

33

17 – Princípios do processo de compra:

• legalidade;

• impessoalidade e isonomia;

• moralidade e probidade;

• publicidade;

• viculação ao instrumento convocatório;

• julgamento objetivo;

• celeridade.

34

18 – Critérios das contratações e alienações:

I. menor preço;

II. melhor técnica;

III. técnica e preço;

IV. maior lance ou melhor oferta;

35

19 – PREVISÃO DE ESTOQUES

- É, normalmente, baseada em informações repassadas pelo setor de

vendas para o setor de compras.

Fatores que afetam a demanda: sazonalidade, promoções/boas

estratégias de marketing, modismo, aumento da produção, crises

econômicas, etc.

36

20 – Custos envolvidos na mantença de estoques:

a. juros;

b. aluguel;

c. seguros;

d. salários e encargos;

e. obsolescência;

f. deterioração;

g. equipamentos para movimentação;

h. depreciação – bens móveis, imóveis e semoventes estão sujeitos à depreciação,

conforme a expectativa de vida útil de cada item. Ex: animais, 5 anos; imóveis,

20 anos; etc.

37

21 – Métodos de avaliação de estoques.

21.1 – Método do último período – análise do consumo pelo último

período.

21.2 – Método da média aritmética = somatório dos consumos/número

de eventos.

38

Método da média ponderada Atribui-se pesos (ou percentuais) diferentes aos meses de consumo.

39

22 – Níveis de estoque

22.1 – Ponto de Pedido (PP)

PP = (C. TR) + ES

Onde

C = consumo mensal/normal

TR = tempo de reposição

ES = estoque de segurança (ou estoque mínimo)

40

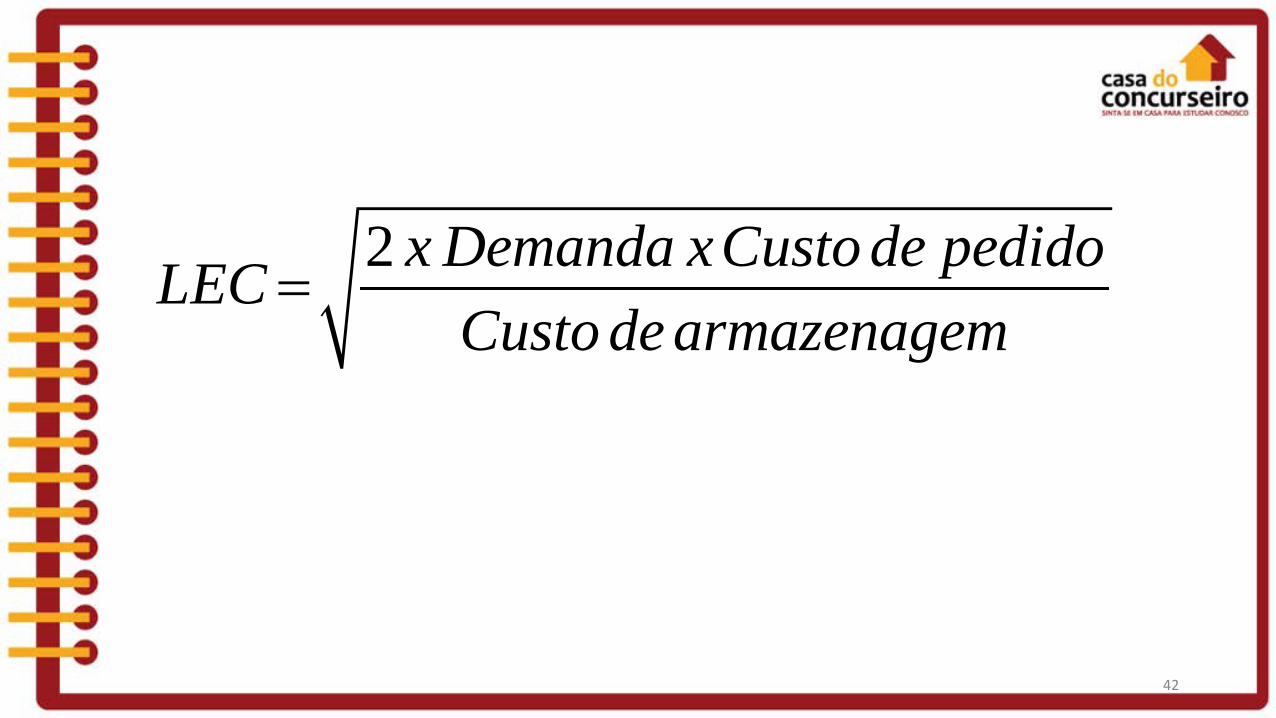

23 – Lote Econômico de Compras (LEC)

Representa a quantidade de materiais comprada pela empresa que reduz

o custo de manutenção de estoque.

41

42

2 x Demanda xCusto de pedidoLECCusto de armazenagem

=

24 – ESTOQUE DE SEGURANÇA (ES): é uma quantidade de estoques que se

tem, mas que não se deseja usar. É calculado apenas para suprir uma

segurança em casos de variações inesperadas, algo que você não pode

prever ou controlar: problemas no fornecedor, atrasos na entrega, uma

demanda que não foi prevista, etc.

ES = C (consumo) X K (coeficiente de grau de atendimento)

43

25 – Avaliação de estoque

PEPS: Primeiro que Entra, Primeiro que Sai (FIFO – First In, First Out).

No método PEPS, usa-se o custo do lote mais antigo quando da venda

da mercadoria até que se esgotem as quantidades desse estoque; daí

parte-se para o segundo lote mais antigo e assim sucessivamente.

44

II) UEPS: Último a Entrar, Primeiro a Sair (LIFO – Last In, First Out). O

custo do estoque é determinado como se as unidades mais recentes

adicionadas ao estoque (últimas a entrar) fossem as primeiras unidades

vendidas (saídas) (primeiro a sair). No método UEPS, o custo dos itens

vendidos/saídos tende a refletir o custo dos itens mais recentemente

comprados (comprados ou produzidos, e assim, os preços mais

recentes).

45

III) Custo médio: esse método, também chamado de método da média

ponderada ou média móvel, baseia-se na aplicação dos custos médios

em lugar dos custos efetivos. O método de avaliação do estoque ao

custo médio é aceito pelo fisco e usado amplamente.

No Brasil, a legislação do imposto de renda permite apenas o PEPS e a

Média Ponderada Móvel para fins de contabilidade de custos.

46