Aditivos & Ingredientes - nº 7 - Março/Abril 2000 Panorama...

28

Os aditivos alimentí- cios têm um papel pri- mordial na indústria ali- mentícia mundial cujas vendas ultrapassam US$ 2.000 bilhões. Quantificar o merca- do de aditivos e ingredientes alimentícios con- tinua sendo uma tarefa das mais difíceis. Os motivos invocados em artigo anterior (vide A&I n°1 – Março/Abril 1999) continuam válidos. Primeiro, os produtores de ingredientes são empresas, de modo geral, bastantes discretas, low profile . Atuando em um mercado extre- mamente competitivo, às vezes facilmente quantificável ou com compradores bem defi- nidos, as empresas do setor são permanente- mente confrontadas com um mercado em ebu- lição no qual as mudanças de controle acionário e outras reestruturações financeiras acontecem em um ritmo acelerado. Os gran- des fusionam, os pequenos são comprados. Nesse contexto, muitas empresas evitam re- velar números, ou até mesmo inflacionam os Panorama mundial mesmos, pensando, assim, receber uma even- tual proposta de compra mais interessante. No Brasil não é raro constatar que várias empre- sas conhecidas e muito conceituadas apresen- tam, na realidade, números de faturamento bem aquém da imagem que o mercado os tem. As- sim, alguns fabricantes –geralmente os maio- res- fornecem dados precisos quanto aos vo- lumes de produção e faturamento, enquanto que outros revelam o market share que esti- mam ter ... ou gostariam de ter! A segunda razão é inerente à própria estru- tura dos grandes grupos industriais envolvi- dos na produção de aditivos alimentícios. Gi- gantes como Archer Daniels Midland, Cargill, Eridania Béghin-Say, Tate & Lyle e muitos outros, processam e comercializam tanto Aditivos & Ingredientes - nº 7 - Março/Abril 2000 18 Taxas de câmbio No intuito de facilitar as comparações, a maioria dos dados relativos à valores foi convertida para o dólar norte america- no. Foram utilizadas as seguintes taxas médias de 1999: Moeda Abreviação Valor em US$ Coroa dinamarquesa DKK 0,14346 Coroa sueca SK 0,12108 Dólar australiano A$ 0,64550 Dólar norte americano US$ 1,00000 Euro 1,06657 Franco francês FRF 0,16260 Franco suíço CHF 0,66633 Iene ¥ 0,00883 Libra esterlina £ 1,61801 Marco alemão DM 0,54533 Rand sulafricano R$ 0,16354

Transcript of Aditivos & Ingredientes - nº 7 - Março/Abril 2000 Panorama...

Os aditivos alimentí-cios têm um papel pri-mordial na indústria ali-mentícia mundial cujasvendas ultrapassam US$2.000 bilhões.

Quantificar o merca-do de aditivos e ingredientes alimentícios con-tinua sendo uma tarefa das mais difíceis. Osmotivos invocados em artigo anterior (vide A&In°1 – Março/Abril 1999) continuam válidos.Primeiro, os produtores de ingredientes sãoempresas, de modo geral, bastantes discretas,low profile. Atuando em um mercado extre-mamente competitivo, às vezes facilmentequantificável ou com compradores bem defi-nidos, as empresas do setor são permanente-mente confrontadas com um mercado em ebu-lição no qual as mudanças de controleacionário e outras reestruturações financeirasacontecem em um ritmo acelerado. Os gran-des fusionam, os pequenos são comprados.Nesse contexto, muitas empresas evitam re-velar números, ou até mesmo inflacionam os

Panorama mundial dos ingredientes

mesmos, pensando, assim, receber uma even-tual proposta de compra mais interessante. NoBrasil não é raro constatar que várias empre-sas conhecidas e muito conceituadas apresen-tam, na realidade, números de faturamento bemaquém da imagem que o mercado os tem. As-sim, alguns fabricantes –geralmente os maio-res- fornecem dados precisos quanto aos vo-lumes de produção e faturamento, enquantoque outros revelam o market share que esti-mam ter ... ou gostariam de ter!

A segunda razão é inerente à própria estru-tura dos grandes grupos industriais envolvi-dos na produção de aditivos alimentícios. Gi-gantes como Archer Daniels Midland, Cargill,Eridania Béghin-Say, Tate & Lyle e muitosoutros, processam e comercializam tanto

Aditivos & Ingredientes - nº 7 - Março/Abril 200018

Taxas de câmbioNo intuito de facilitar as comparações, a maioria dos dadosrelativos à valores foi convertida para o dólar norte america-no. Foram utilizadas as seguintes taxas médias de 1999:

Moeda Abreviação Valor em US$Coroa dinamarquesa DKK 0,14346Coroa sueca SK 0,12108Dólar australiano A$ 0,64550Dólar norte americano US$ 1,00000Euro 1,06657Franco francês FRF 0,16260Franco suíço CHF 0,66633Iene ¥ 0,00883Libra esterlina £ 1,61801Marco alemão DM 0,54533Rand sulafricano R$ 0,16354

commodities quanto ingredientes e, até mes-mo, produtos alimentícios para o varejo. Nes-se caso torna-se difícil, muitas vezes, analisaros annual reports desses grandes grupos, des-cobrir os números relativos, específicos ao ne-gócio de ingredientes. Outros grandes conglo-merados como Chr. Hansen (DKK 3,5 bilhõesou cerca de US$ 500 milhões) por exemplo,estão envolvidos na produção e comercia-lização de muitos tipos de aditivos diferentes,pertencentes à grandes famílias distintas, fi-cando, mais uma vez, extremamente árduo efe-tuar o split up desses números. Assim, se emalgumas grandes categorias de aditivos exis-tem realmente líderes incontestáveis, em ou-tras essa posição é reivindicada por vários!Aliás, o próprio termo líder já perdeu parte do

seu significado, uma vezque quase toda e qual-quer empresa declara-selíder em alguma coisa.Conforme a definiçãoque cada fabricante usapara descrever e restrin-

gir, mais ou menos, a sua esfera de atuação,ele passa a ser líder do segmento por si pró-prio definido! Nesse mundo onde parece nãomais existir segundos e terceiros colocados tor-na-se cada vez mais difícil separar o joio dotrigo.

A terceira razão que pode ser invocada de-corre das próprias fusões e aquisições que acon-tecem de maneira quase diária nesse setor.Frente à globalização, as grandes especializam-se cada vez mais, eliminando dos seusportfolios os negócios que não pertencem aoseu core business. Outras decidem separar cla-ramente algum grande business unit em umaoperação totalmente separada, criando novaempresa com vida própria. Essas operações decompra e venda geram novas entidades com

Panorama mundial dos ingredientes

Os maiores ...As quatro tabelas intituladas “Os maiores...” obedecem ao mes-mo esquema construtivo.A primeira coluna apresenta o nome da empresa.A segunda apresenta a moeda original utilizada no balanço oficial.A terceira coluna apresenta o faturamento, em milhões de US$, comarredondamento simples (0 ou 5). Usando as taxas de câmbio apre-sentadas no quadro anterior, pode-se voltar à cifra original, na moedausada na publicação do balanço da empresa.A quarta coluna apresenta o máximo valor possível, em milhões deUS$, que a linha de produto em questão poderia alcançar. Se o nú-mero não for precedido de sinal <, trata-se do valor real faturadonessa linha. Quando precedido de <, significa que o faturamento dalinha está inferior ao valor apresentado, uma vez que o mesmoreagrupa várias divisões ou linhas de produtos. A sigla n/d signifi-ca que a informação não é disponível.A quinta coluna apresenta o número de empregados da empresa.

19Aditivos & Ingredientes - nº 7 - Março/Abril 2000

Aditivos & Ingredientes - nº 7 - Março/Abril 200020volumes de vendas diferentes, dificultando as-sim certos rastreamentos de informações.

Os grandes grupos sediados na Europaapostaram muito, como previsto, no desen-volvimento das indústrias do leste e colo-caram fichas demais no mercado russo. Acrise econômica que a Rússia atravessa com-prometeu os resultados de várias grandescorporações. Mais uma vez, os olhos volta-ram-se para o continente asiático onde omercado chinês, pelo seu gigantismo, atraium interesse generalizado. Associações, par-ticipações e outros acordos operacionais sedesenvolvem-se também a um ritmo acele-rado, porém com certa desconfiança, pro-veniente das divergências culturais e de umapolítica econômica global, conceitualmentediferente.

A sofisticação crescente da alimentaçãodemanda cada vez mais ingredientes especi-ais com funções específicas. Isso explica, par-cialmente, o surgimento de novas empresasorientadas para a produção de produtos es-peciais. Observa-se uma tendência acentua-da no uso de ingredientes de origem natural.

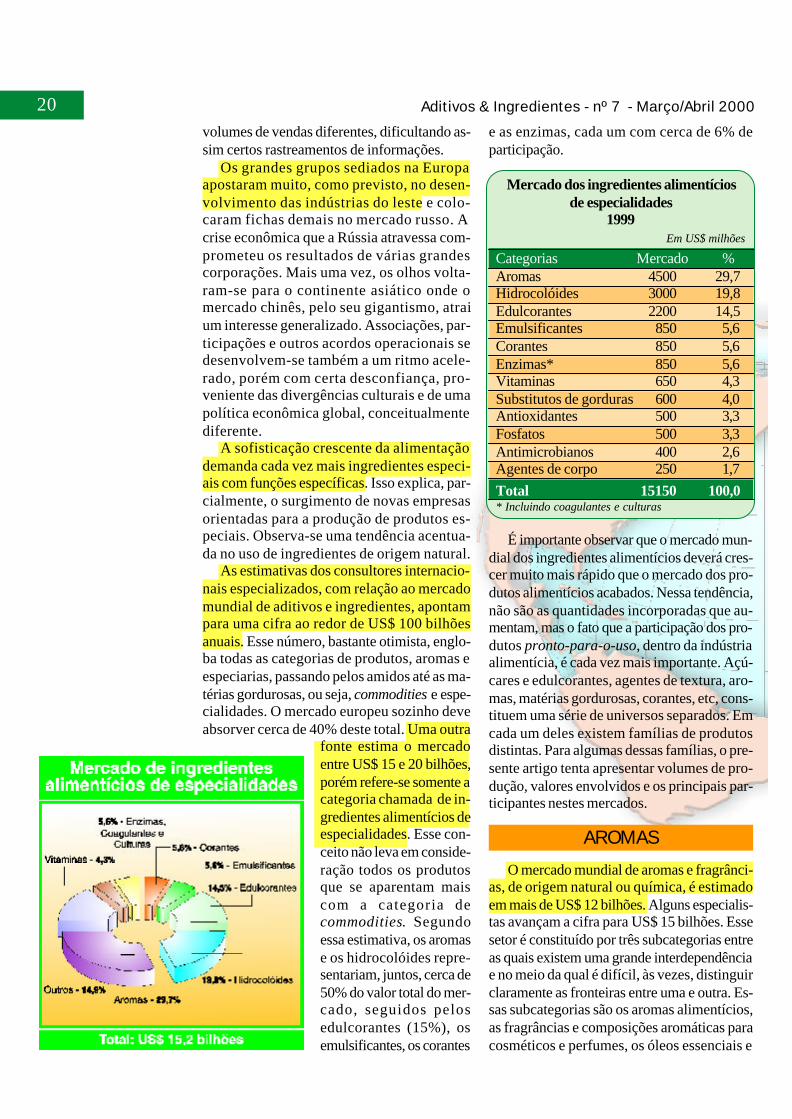

As estimativas dos consultores internacio-nais especializados, com relação ao mercadomundial de aditivos e ingredientes, apontampara uma cifra ao redor de US$ 100 bilhõesanuais. Esse número, bastante otimista, englo-ba todas as categorias de produtos, aromas eespeciarias, passando pelos amidos até as ma-térias gordurosas, ou seja, commodities e espe-cialidades. O mercado europeu sozinho deveabsorver cerca de 40% deste total. Uma outra

fonte estima o mercadoentre US$ 15 e 20 bilhões,porém refere-se somente acategoria chamada de in-gredientes alimentícios deespecialidades. Esse con-ceito não leva em conside-ração todos os produtosque se aparentam maiscom a categoria decommodities. Segundoessa estimativa, os aromase os hidrocolóides repre-sentariam, juntos, cerca de50% do valor total do mer-cado, seguidos pelosedulcorantes (15%), osemulsificantes, os corantes

e as enzimas, cada um com cerca de 6% departicipação.

Mercado dos ingredientes alimentíciosde especialidades

1999Em US$ milhões

Categorias Mercado %Aromas 4500 29,7Hidrocolóides 3000 19,8Edulcorantes 2200 14,5Emulsificantes 850 5,6Corantes 850 5,6Enzimas* 850 5,6Vitaminas 650 4,3Substitutos de gorduras 600 4,0Antioxidantes 500 3,3Fosfatos 500 3,3Antimicrobianos 400 2,6Agentes de corpo 250 1,7

Total 15150 100,0* Incluindo coagulantes e culturas

É importante observar que o mercado mun-dial dos ingredientes alimentícios deverá cres-cer muito mais rápido que o mercado dos pro-dutos alimentícios acabados. Nessa tendência,não são as quantidades incorporadas que au-mentam, mas o fato que a participação dos pro-dutos pronto-para-o-uso, dentro da indústriaalimentícia, é cada vez mais importante. Açú-cares e edulcorantes, agentes de textura, aro-mas, matérias gordurosas, corantes, etc, cons-tituem uma série de universos separados. Emcada um deles existem famílias de produtosdistintas. Para algumas dessas famílias, o pre-sente artigo tenta apresentar volumes de pro-dução, valores envolvidos e os principais par-ticipantes nestes mercados.

AROMAS

O mercado mundial de aromas e fragrânci-as, de origem natural ou química, é estimadoem mais de US$ 12 bilhões. Alguns especialis-tas avançam a cifra para US$ 15 bilhões. Essesetor é constituído por três subcategorias entreas quais existem uma grande interdependênciae no meio da qual é difícil, às vezes, distinguirclaramente as fronteiras entre uma e outra. Es-sas subcategorias são os aromas alimentícios,as fragrâncias e composições aromáticas paracosméticos e perfumes, os óleos essenciais e

21Aditivos & Ingredientes - nº 7 - Março/Abril 2000

extratos naturais e os aroma chemicals. A di-visão percentual do mercado obedece, aproxi-madamente, as seguintes proporções: aromas35-40%, fragrâncias 30-33%, óleos essenciaise extratos naturais 15% e aroma chemicals15%. Assim, pode-se considerar que o merca-do mundial de aromas alimentícios esteja emtorno de US$ 5 bilhões; os especialistas dosetor estimam que ele deve crescer a uma taxaanual da ordem de 4 a 5%.

As três maiores zonas industriais absorvemmais de 80% da produção mundial. A Europaé o principal mercado para os fabricantes dearomas e representa cerca de 35-40% do mer-cado total. O bloco USA/Canadá vem em se-gundo lugar com uma participação de 35%. AAmérica Latina é responsável por 10% do con-sumo total. As maiores taxas de crescimentoestão sendo registradas no Extremo Oriente.

O maior consumidor de aromas é o setorde bebidas (cerca de 30%), seguido pela in-dústria de snacks. O segmento de aromas ébeneficiado pelas recentes tendências demons-tradas pelas novas gerações de consumidoresde alimentos no qual dominam alimentosdietéticos, de conveniência ou com caracte-rísticas étnicas. As bebidas continuam domi-nando o consumo de aromas e nos mercadostradicionais, como a América do Norte, a Eu-ropa e o Japão, a ênfase é dada à segmentaçãoe inovação. A popularidade crescente de chásprontos com sabor de frutas, cafésaromatizados, bebidas para esportistas e ou-tros drinks nutricionais ou funcionais, incen-tiva o crescimento da demanda para aromas.Aqui também, a abertura de grandes merca-dos, como a Índia e a China, deverá estimularfortemente o setor. Essa tendência já tinha sidolevantada pelo gigante do setor de bebidas, aCoca Cola que, há cinco anos atrás, já plane-java a abertura de 11 fábricas na China!

A maioria das empresas que atuam nessesetor também está presente no mercado de com-posições para perfumaria assim como no cam-po de aroma chemicals, ou seja, produtos desíntese. É interessante notar que na cidade deGrasse, no sul da França, mundialmente conhe-cida como a Capital do Perfume, existe umaenorme concentração de empresas do ramo.

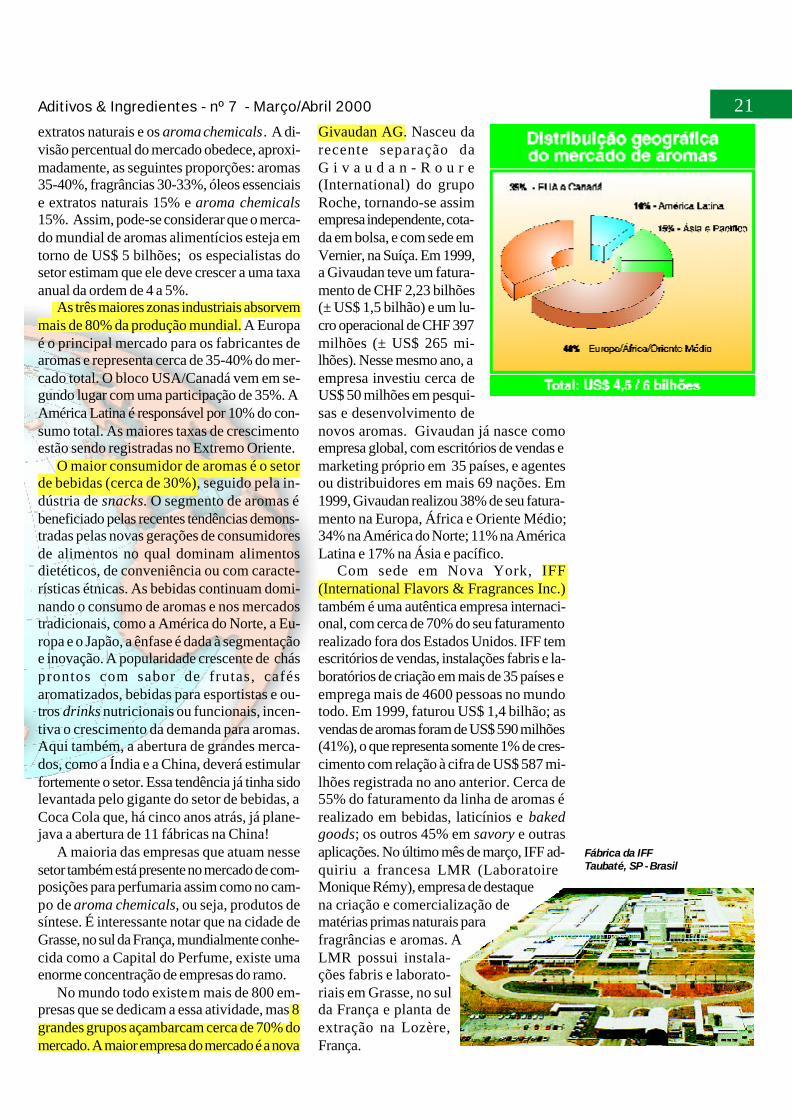

No mundo todo existem mais de 800 em-presas que se dedicam a essa atividade, mas 8grandes grupos açambarcam cerca de 70% domercado. A maior empresa do mercado é a nova

Givaudan AG. Nasceu darecente separação daG i v a u d a n - R o u r e(International) do grupoRoche, tornando-se assimempresa independente, cota-da em bolsa, e com sede emVernier, na Suíça. Em 1999,a Givaudan teve um fatura-mento de CHF 2,23 bilhões(± US$ 1,5 bilhão) e um lu-cro operacional de CHF 397milhões (± US$ 265 mi-lhões). Nesse mesmo ano, aempresa investiu cerca deUS$ 50 milhões em pesqui-sas e desenvolvimento denovos aromas. Givaudan já nasce comoempresa global, com escritórios de vendas emarketing próprio em 35 países, e agentesou distribuidores em mais 69 nações. Em1999, Givaudan realizou 38% de seu fatura-mento na Europa, África e Oriente Médio;34% na América do Norte; 11% na AméricaLatina e 17% na Ásia e pacífico.

Com sede em Nova York, IFF(International Flavors & Fragrances Inc.)também é uma autêntica empresa internaci-onal, com cerca de 70% do seu faturamentorealizado fora dos Estados Unidos. IFF temescritórios de vendas, instalações fabris e la-boratórios de criação em mais de 35 países eemprega mais de 4600 pessoas no mundotodo. Em 1999, faturou US$ 1,4 bilhão; asvendas de aromas foram de US$ 590 milhões(41%), o que representa somente 1% de cres-cimento com relação à cifra de US$ 587 mi-lhões registrada no ano anterior. Cerca de55% do faturamento da linha de aromas érealizado em bebidas, laticínios e bakedgoods; os outros 45% em savory e outrasaplicações. No último mês de março, IFF ad-quiriu a francesa LMR (LaboratoireMonique Rémy), empresa de destaquena criação e comercialização dematérias primas naturais parafragrâncias e aromas. ALMR possui instala-ções fabris e laborato-riais em Grasse, no sulda França e planta deextração na Lozère,França.

Fábrica da IFFTaubaté, SP - Brasil

Aditivos & Ingredientes - nº 7 - Março/Abril 200022A Quest International, do grupo

inglês ICI, com 4300 empregados e maisde 30 escritórios no mundo, faturou £

676 milhões (± US$ 1,09 bilhão),em 1999.

H&R (Haarmann &Reimer GmbH), sediada

em Holzminden, na Alema-nha, é uma subsidiária da Bayer AG. Em 1999,a empresa realizou mais de 80% de seu fatu-ramento DM 1,5 bilhão (±US$ 820 milhões),fora da Alemanha. H&R reagrupou em seuCenter of Expertise Beverages, criado emNördlingen, todas as suas atividades, a nívelmundial, de distribuição, marketing e desen-volvimento técnico relativas ao setor de bebi-das. O total de investimentos nesse centro jáalcança mais de DM 40 milhões. As bases parabebidas continuarão sendo fornecidas pela fá-brica da H&R de Brunswick, que também de-verá sofrer transformações, recebendo milhõesde investimento para os próximos anos.

Universal Flavors pertence ao grupo Uni-versal Foods, junto com outras empresas taiscomo Universal Dehydrates, Red Star e WarnerJenkinson. Esse grupo tem se mostrado bas-tante agressivo no campo dos aromas ecorantes. Somente em 1998 adquiriu a mexi-cana Arancia Ingredientes Especiales, especi-alizada em aromas salgados e outros ingredi-entes, a inglesa DC Flavours Ltd., aromas parasnacks, a alemã Sundi, produzindo aromaspara as indústrias de laticínios e bebidas e aitaliana Reggiana Antociani, tradicional pro-

dutora de aromas naturais. Assim, atualmen-te, as atividades de Universal Foods, se divi-dem em aromas (41%), leveduras (18%),corantes (25%) e legumes desidratados (16%).O grupo realiza 60% de suas vendas nos EUAe 40% no resto do mundo.

A japonesa Takasago, US$ 885 milhões em1999, inaugurou um novo centro de desenvol-vimento e produção de aromas em Zülpich,na Alemanha, transferindo para lá sua sedeeuropéia que, desde 1992, estava localizada emTroisdorf. A Takasago, fundada em 1951, éuma das maiores fabricantes de aromas eaditivos alimentícios do Japão. As linhas defragrâncias, aromas, aditivos, extratos naturais,corantes, fibras naturais e aroma chemicalsrepresentam 98% do faturamento; os 2% re-manescentes correspondem a operações imo-biliárias. A empresa possui 29 filiais sendo 11no próprio território nipônico e 18 no exterior.Um pouco mais de 70% das vendas são reali-zadas no Japão.

O grupo francês Robertet, com sede emGrasse, na França, inaugurou uma nova uni-dade de desenvolvimento e produção de aro-mas em Piscataway, NJ. Esse centro de 12.000m2 representa a primeira fase de um ambicio-so programa de expansão da linha de aromasno mercado norte americano. Trata-se de uminvestimento de US$ 25 milhões.

O mercado internacional de especiarias éestimado, para os países ocidentais, em 450 a500.000 toneladas, sendo 150.000 toneladassomente de pimenta. Esses números não re-

presentam a produção mundi-al, a qual é provavelmente cer-ca de 10 vezes maior! De fato,os principais países produto-res são também grandes con-sumidores e somente expor-tam o excedente. A título deexemplo, pode-se citar ocoriandro cujo mercado inter-nacional está em 15.000 tone-ladas enquanto que a Índia so-zinha produz cerca de 100.000toneladas. Fonte principal dedivisas em vários países emdesenvolvimento, a produçãoe exportação de especiariassão, em muitos casos, contro-ladas por organismos estataistais como o Spice Board na

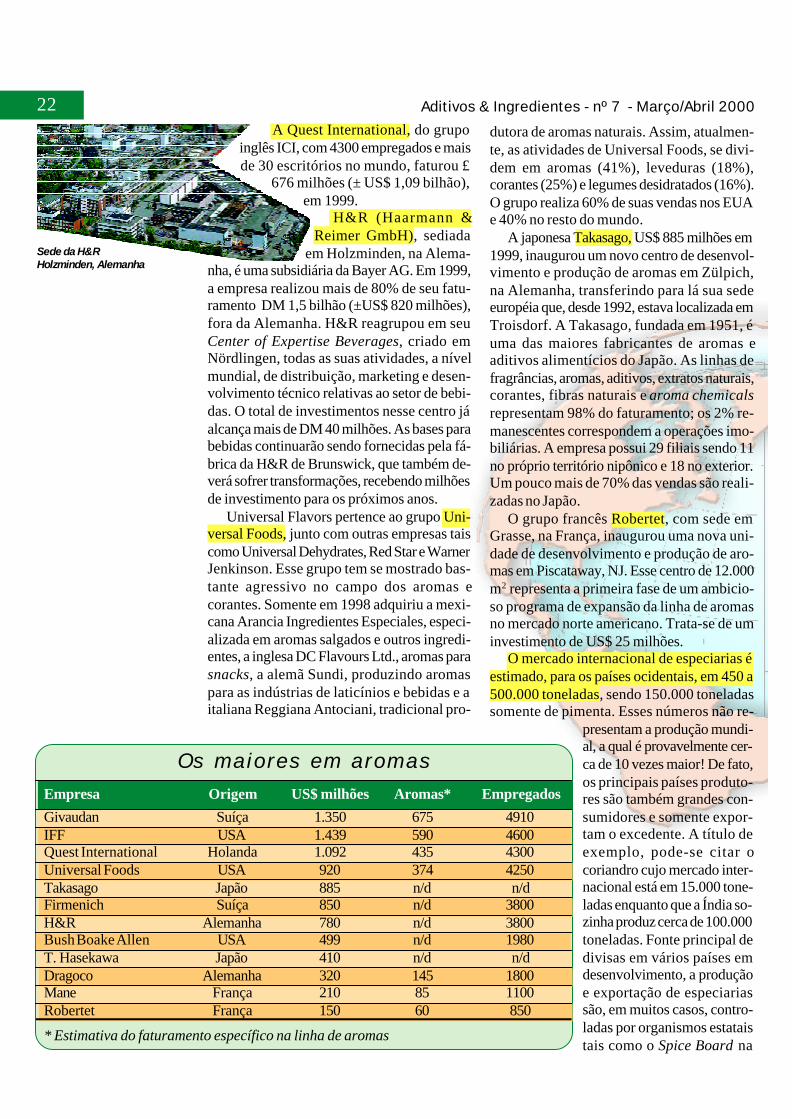

Os maiores em aromasEmpresa Origem US$ milhões Aromas* Empregados

Givaudan Suíça 1.350 675 4910IFF USA 1.439 590 4600Quest International Holanda 1.092 435 4300Universal Foods USA 920 374 4250Takasago Japão 885 n/d n/dFirmenich Suíça 850 n/d 3800H&R Alemanha 780 n/d 3800Bush Boake Allen USA 499 n/d 1980T. Hasekawa Japão 410 n/d n/dDragoco Alemanha 320 145 1800Mane França 210 85 1100Robertet França 150 60 850

* Estimativa do faturamento específico na linha de aromas

Sede da H&RHolzminden, Alemanha

23Aditivos & Ingredientes - nº 7 - Março/Abril 2000

Índia, o Central Indonesian Trading Companyna Indonésia, o Pepper Marketing Board naMalásia ou ainda o Bureau deCommercialisation et de Stabilisation des Prixem Madagascar.

Esse mercado encontra-se em permanenteevolução devido às penúrias provenientes desafras ruins ou ... de simples especulações. Nãoé raro haver um desequilíbrio entre a oferta e ademanda e, conseqüentemente, grandes osci-lações no preço internacional do produto. Em1998, por exemplo, o preço da pimenta aumen-tou 200%!

O maior produtor mundial de especiarias éa Índia, país onde o clima é muito favorável àcultura da maior parte das especiarias e ervasaromáticas. Segundo o Spices Board, a Índiaexporta anualmente cerca de 250.000 tonela-das de especiarias. O consumo indiano de es-peciarias é estimado em 2 milhões de tonela-das sendo 1 milhão de pimenta. O consumoper capita é de 2 kg/ano. Excluindo as especi-arias, consideradas como commodities, a Ín-dia é hoje responsável por cerca de 50% domercado mundial de extratos de especiarias,

produtos de maior valor agregado. O país dis-põe de uma importante capacidade de extra-ção, inclusive pelo processo de CO2supercrítico, fornecendo assim ao mundo oci-dental muitos produtos com maior valor agre-gado. Por exemplo, os extratos de especiariasoferecidos pelo grupo Chr. Hansen são pro-duzidos pela empresa Akay Flavours &Aromatics, localizada no estado de Kérala.Chr. Hansen detém, desde 1996, 50% dasações da Akay e, graças a essa joint-venture,o grupo dinamarquês é hoje o terceiro produ-tor mundial de extratos e oleoresinas de espe-ciarias. O grupo francês Mane também esta-beleceu uma joint-venture com a indianaNovo-Agritech, especializada nos extratos aoCO2 supercrítico. Convém aqui salientar queessa técnica, que até pouco tempo atrás eraprivilégio de algumas poucas empresas, estáse propagando com alta velocidade. Numero-sas empresas já adotaram também esse novoprocesso e quem não o adotar corre o risco deficar para trás.

Fuchs, primeiro processador mundial deespeciarias, também possui plantações. Hoje,

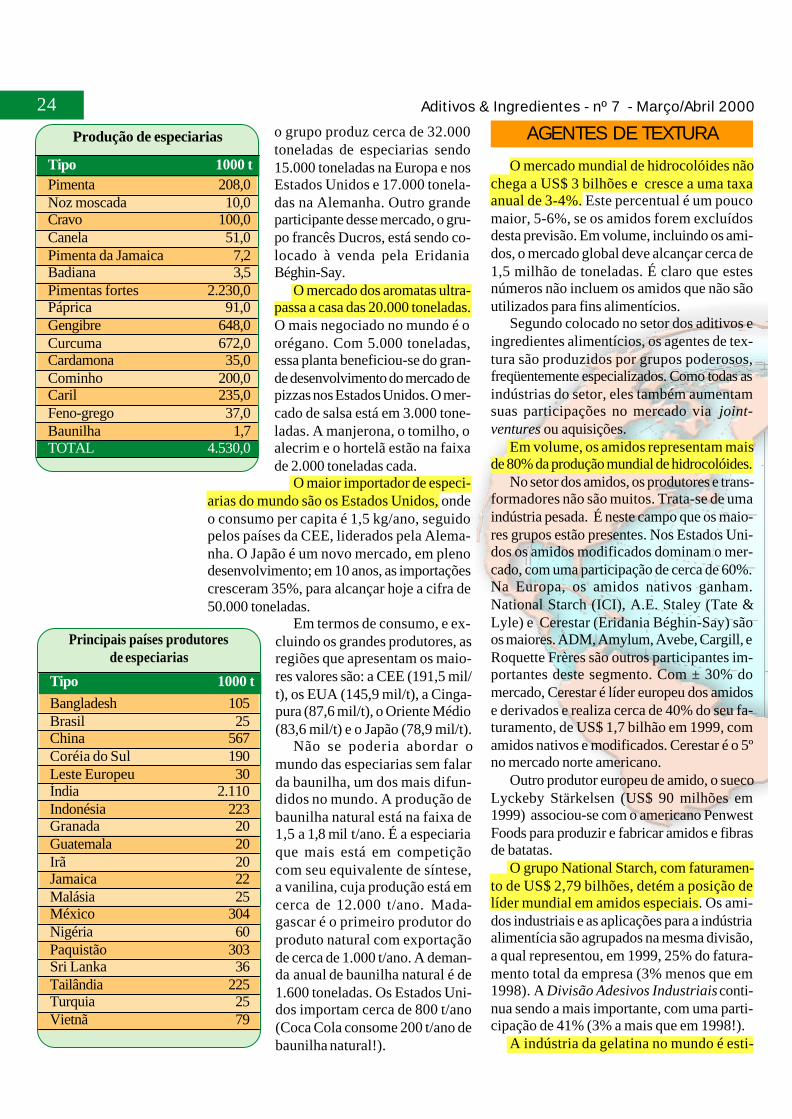

Aditivos & Ingredientes - nº 7 - Março/Abril 200024o grupo produz cerca de 32.000toneladas de especiarias sendo15.000 toneladas na Europa e nosEstados Unidos e 17.000 tonela-das na Alemanha. Outro grandeparticipante desse mercado, o gru-po francês Ducros, está sendo co-locado à venda pela EridaniaBéghin-Say.

O mercado dos aromatas ultra-passa a casa das 20.000 toneladas.O mais negociado no mundo é oorégano. Com 5.000 toneladas,essa planta beneficiou-se do gran-de desenvolvimento do mercado depizzas nos Estados Unidos. O mer-cado de salsa está em 3.000 tone-ladas. A manjerona, o tomilho, oalecrim e o hortelã estão na faixade 2.000 toneladas cada.

O maior importador de especi-arias do mundo são os Estados Unidos, ondeo consumo per capita é 1,5 kg/ano, seguidopelos países da CEE, liderados pela Alema-nha. O Japão é um novo mercado, em plenodesenvolvimento; em 10 anos, as importaçõescresceram 35%, para alcançar hoje a cifra de50.000 toneladas.

Em termos de consumo, e ex-cluindo os grandes produtores, asregiões que apresentam os maio-res valores são: a CEE (191,5 mil/t), os EUA (145,9 mil/t), a Cinga-pura (87,6 mil/t), o Oriente Médio(83,6 mil/t) e o Japão (78,9 mil/t).

Não se poderia abordar omundo das especiarias sem falarda baunilha, um dos mais difun-didos no mundo. A produção debaunilha natural está na faixa de1,5 a 1,8 mil t/ano. É a especiariaque mais está em competiçãocom seu equivalente de síntese,a vanilina, cuja produção está emcerca de 12.000 t/ano. Mada-gascar é o primeiro produtor doproduto natural com exportaçãode cerca de 1.000 t/ano. A deman-da anual de baunilha natural é de1.600 toneladas. Os Estados Uni-dos importam cerca de 800 t/ano(Coca Cola consome 200 t/ano debaunilha natural!).

AGENTES DE TEXTURA

O mercado mundial de hidrocolóides nãochega a US$ 3 bilhões e cresce a uma taxaanual de 3-4%. Este percentual é um poucomaior, 5-6%, se os amidos forem excluídosdesta previsão. Em volume, incluindo os ami-dos, o mercado global deve alcançar cerca de1,5 milhão de toneladas. É claro que estesnúmeros não incluem os amidos que não sãoutilizados para fins alimentícios.

Segundo colocado no setor dos aditivos eingredientes alimentícios, os agentes de tex-tura são produzidos por grupos poderosos,freqüentemente especializados. Como todas asindústrias do setor, eles também aumentamsuas participações no mercado via joint-ventures ou aquisições.

Em volume, os amidos representam maisde 80% da produção mundial de hidrocolóides.

No setor dos amidos, os produtores e trans-formadores não são muitos. Trata-se de umaindústria pesada. É neste campo que os maio-res grupos estão presentes. Nos Estados Uni-dos os amidos modificados dominam o mer-cado, com uma participação de cerca de 60%.Na Europa, os amidos nativos ganham.National Starch (ICI), A.E. Staley (Tate &Lyle) e Cerestar (Eridania Béghin-Say) sãoos maiores. ADM, Amylum, Avebe, Cargill, eRoquette Frères são outros participantes im-portantes deste segmento. Com ± 30% domercado, Cerestar é líder europeu dos amidose derivados e realiza cerca de 40% do seu fa-turamento, de US$ 1,7 bilhão em 1999, comamidos nativos e modificados. Cerestar é o 5ºno mercado norte americano.

Outro produtor europeu de amido, o suecoLyckeby Stärkelsen (US$ 90 milhões em1999) associou-se com o americano PenwestFoods para produzir e fabricar amidos e fibrasde batatas.

O grupo National Starch, com faturamen-to de US$ 2,79 bilhões, detém a posição delíder mundial em amidos especiais. Os ami-dos industriais e as aplicações para a indústriaalimentícia são agrupados na mesma divisão,a qual representou, em 1999, 25% do fatura-mento total da empresa (3% menos que em1998). A Divisão Adesivos Industriais conti-nua sendo a mais importante, com uma parti-cipação de 41% (3% a mais que em 1998!).

A indústria da gelatina no mundo é esti-

Principais países produtoresde especiarias

Pimenta 208,0Noz moscada 10,0Cravo 100,0Canela 51,0Pimenta da Jamaica 7,2Badiana 3,5Pimentas fortes 2.230,0Páprica 91,0Gengibre 648,0Curcuma 672,0Cardamona 35,0Cominho 200,0Caril 235,0Feno-grego 37,0Baunilha 1,7TOTAL 4.530,0

Produção de especiarias

Tipo 1000 t

Tipo 1000 t

Bangladesh 105Brasil 25China 567Coréia do Sul 190Leste Europeu 30Índia 2.110Indonésia 223Granada 20Guatemala 20Irã 20Jamaica 22Malásia 25México 304Nigéria 60Paquistão 303Sri Lanka 36Tailândia 225Turquia 25Vietnã 79

25Aditivos & Ingredientes - nº 7 - Março/Abril 2000

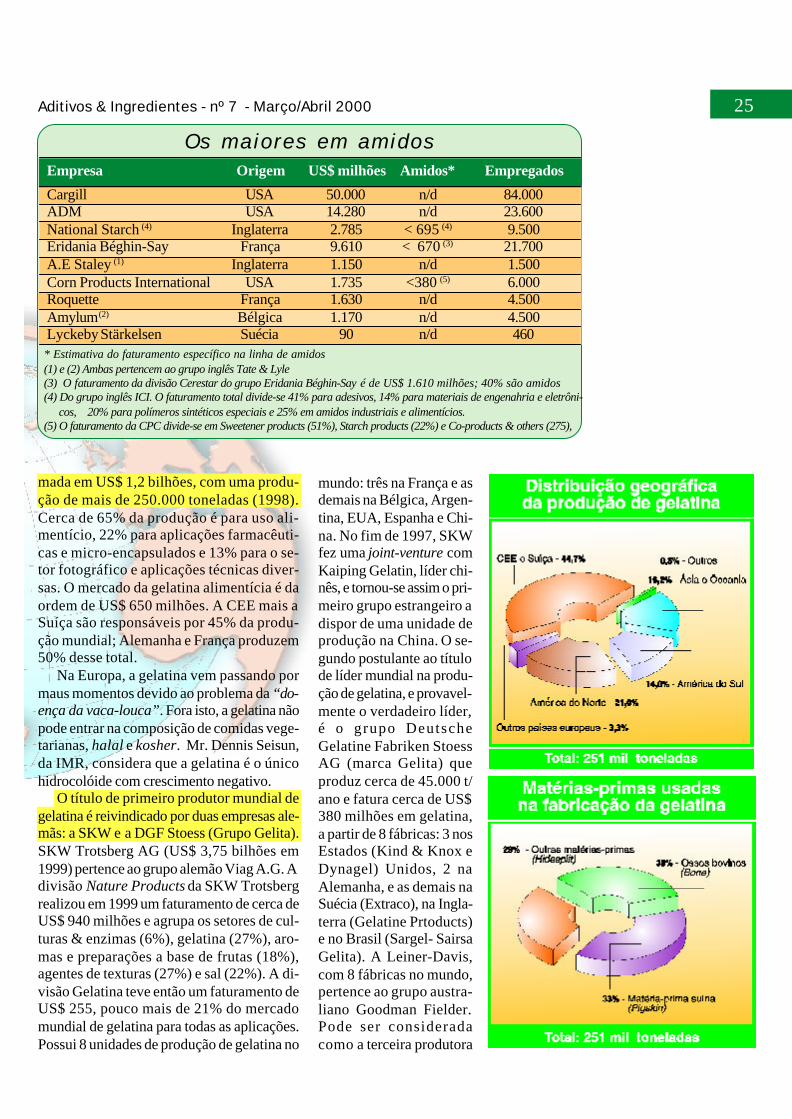

mada em US$ 1,2 bilhões, com uma produ-ção de mais de 250.000 toneladas (1998).Cerca de 65% da produção é para uso ali-mentício, 22% para aplicações farmacêuti-cas e micro-encapsulados e 13% para o se-tor fotográfico e aplicações técnicas diver-sas. O mercado da gelatina alimentícia é daordem de US$ 650 milhões. A CEE mais aSuíça são responsáveis por 45% da produ-ção mundial; Alemanha e França produzem50% desse total.

Na Europa, a gelatina vem passando pormaus momentos devido ao problema da “do-ença da vaca-louca”. Fora isto, a gelatina nãopode entrar na composição de comidas vege-tarianas, halal e kosher. Mr. Dennis Seisun,da IMR, considera que a gelatina é o únicohidrocolóide com crescimento negativo.

O título de primeiro produtor mundial degelatina é reivindicado por duas empresas ale-mãs: a SKW e a DGF Stoess (Grupo Gelita).SKW Trotsberg AG (US$ 3,75 bilhões em1999) pertence ao grupo alemão Viag A.G. Adivisão Nature Products da SKW Trotsbergrealizou em 1999 um faturamento de cerca deUS$ 940 milhões e agrupa os setores de cul-turas & enzimas (6%), gelatina (27%), aro-mas e preparações a base de frutas (18%),agentes de texturas (27%) e sal (22%). A di-visão Gelatina teve então um faturamento deUS$ 255, pouco mais de 21% do mercadomundial de gelatina para todas as aplicações.Possui 8 unidades de produção de gelatina no

mundo: três na França e asdemais na Bélgica, Argen-tina, EUA, Espanha e Chi-na. No fim de 1997, SKWfez uma joint-venture comKaiping Gelatin, líder chi-nês, e tornou-se assim o pri-meiro grupo estrangeiro adispor de uma unidade deprodução na China. O se-gundo postulante ao títulode líder mundial na produ-ção de gelatina, e provavel-mente o verdadeiro líder,é o grupo DeutscheGelatine Fabriken StoessAG (marca Gelita) queproduz cerca de 45.000 t/ano e fatura cerca de US$380 milhões em gelatina,a partir de 8 fábricas: 3 nosEstados (Kind & Knox eDynagel) Unidos, 2 naAlemanha, e as demais naSuécia (Extraco), na Ingla-terra (Gelatine Prtoducts)e no Brasil (Sargel- SairsaGelita). A Leiner-Davis,com 8 fábricas no mundo,pertence ao grupo austra-liano Goodman Fielder.Pode ser consideradacomo a terceira produtora

* Estimativa do faturamento específico na linha de amidos(1) e (2) Ambas pertencem ao grupo inglês Tate & Lyle(3) O faturamento da divisão Cerestar do grupo Eridania Béghin-Say é de US$ 1.610 milhões; 40% são amidos(4) Do grupo inglês ICI. O faturamento total divide-se 41% para adesivos, 14% para materiais de engenahria e eletrôni-

cos, 20% para polímeros sintéticos especiais e 25% em amidos industriais e alimentícios.(5) O faturamento da CPC divide-se em Sweetener products (51%), Starch products (22%) e Co-products & others (275),

Os maiores em amidosEmpresa Origem US$ milhões Amidos* Empregados

Cargill USA 50.000 n/d 84.000ADM USA 14.280 n/d 23.600National Starch (4) Inglaterra 2.785 < 695 (4) 9.500Eridania Béghin-Say França 9.610 < 670 (3) 21.700A.E Staley (1) Inglaterra 1.150 n/d 1.500Corn Products International USA 1.735 <380 (5) 6.000Roquette França 1.630 n/d 4.500Amylum(2) Bélgica 1.170 n/d 4.500Lyckeby Stärkelsen Suécia 90 n/d 460

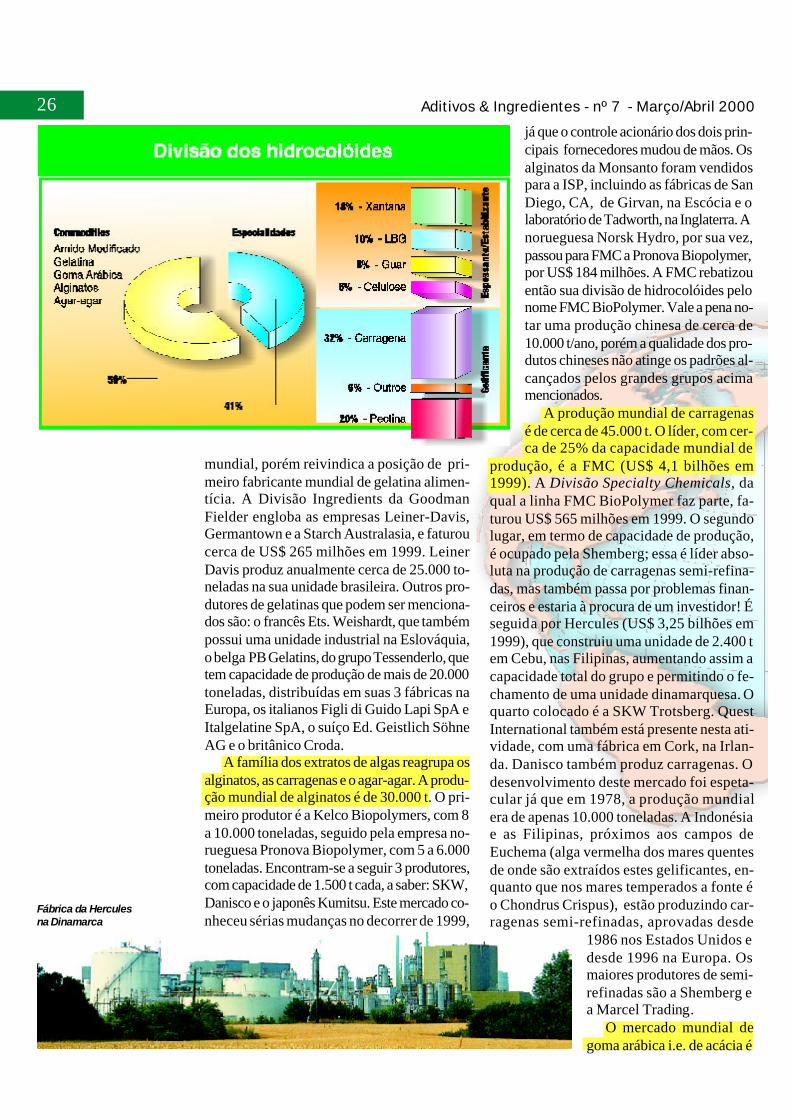

Aditivos & Ingredientes - nº 7 - Março/Abril 200026já que o controle acionário dos dois prin-cipais fornecedores mudou de mãos. Osalginatos da Monsanto foram vendidospara a ISP, incluindo as fábricas de SanDiego, CA, de Girvan, na Escócia e olaboratório de Tadworth, na Inglaterra. Anorueguesa Norsk Hydro, por sua vez,passou para FMC a Pronova Biopolymer,por US$ 184 milhões. A FMC rebatizouentão sua divisão de hidrocolóides pelonome FMC BioPolymer. Vale a pena no-tar uma produção chinesa de cerca de10.000 t/ano, porém a qualidade dos pro-dutos chineses não atinge os padrões al-cançados pelos grandes grupos acimamencionados.

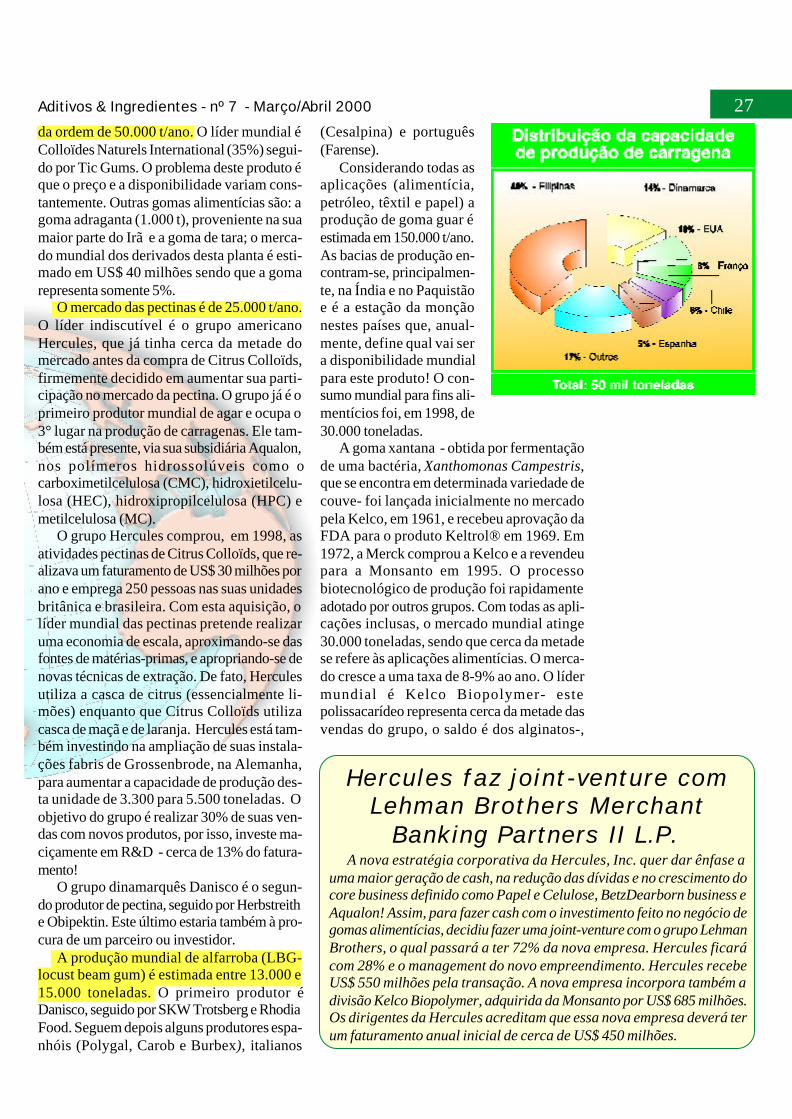

A produção mundial de carragenasé de cerca de 45.000 t. O líder, com cer-ca de 25% da capacidade mundial de

produção, é a FMC (US$ 4,1 bilhões em1999). A Divisão Specialty Chemicals, daqual a linha FMC BioPolymer faz parte, fa-turou US$ 565 milhões em 1999. O segundolugar, em termo de capacidade de produção,é ocupado pela Shemberg; essa é líder abso-luta na produção de carragenas semi-refina-das, mas também passa por problemas finan-ceiros e estaria à procura de um investidor! Éseguida por Hercules (US$ 3,25 bilhões em1999), que construiu uma unidade de 2.400 tem Cebu, nas Filipinas, aumentando assim acapacidade total do grupo e permitindo o fe-chamento de uma unidade dinamarquesa. Oquarto colocado é a SKW Trotsberg. QuestInternational também está presente nesta ati-vidade, com uma fábrica em Cork, na Irlan-da. Danisco também produz carragenas. Odesenvolvimento deste mercado foi espeta-cular já que em 1978, a produção mundialera de apenas 10.000 toneladas. A Indonésiae as Filipinas, próximos aos campos deEuchema (alga vermelha dos mares quentesde onde são extraídos estes gelificantes, en-quanto que nos mares temperados a fonte éo Chondrus Crispus), estão produzindo car-ragenas semi-refinadas, aprovadas desde

1986 nos Estados Unidos edesde 1996 na Europa. Osmaiores produtores de semi-refinadas são a Shemberg ea Marcel Trading.

O mercado mundial degoma arábica i.e. de acácia é

mundial, porém reivindica a posição de pri-meiro fabricante mundial de gelatina alimen-tícia. A Divisão Ingredients da GoodmanFielder engloba as empresas Leiner-Davis,Germantown e a Starch Australasia, e faturoucerca de US$ 265 milhões em 1999. LeinerDavis produz anualmente cerca de 25.000 to-neladas na sua unidade brasileira. Outros pro-dutores de gelatinas que podem ser menciona-dos são: o francês Ets. Weishardt, que tambémpossui uma unidade industrial na Eslováquia,o belga PB Gelatins, do grupo Tessenderlo, quetem capacidade de produção de mais de 20.000toneladas, distribuídas em suas 3 fábricas naEuropa, os italianos Figli di Guido Lapi SpA eItalgelatine SpA, o suíço Ed. Geistlich SöhneAG e o britânico Croda.

A família dos extratos de algas reagrupa osalginatos, as carragenas e o agar-agar. A produ-ção mundial de alginatos é de 30.000 t. O pri-meiro produtor é a Kelco Biopolymers, com 8a 10.000 toneladas, seguido pela empresa no-rueguesa Pronova Biopolymer, com 5 a 6.000toneladas. Encontram-se a seguir 3 produtores,com capacidade de 1.500 t cada, a saber: SKW,Danisco e o japonês Kumitsu. Este mercado co-nheceu sérias mudanças no decorrer de 1999,

Fábrica da Herculesna Dinamarca

27Aditivos & Ingredientes - nº 7 - Março/Abril 2000

da ordem de 50.000 t/ano. O líder mundial éColloïdes Naturels International (35%) segui-do por Tic Gums. O problema deste produto éque o preço e a disponibilidade variam cons-tantemente. Outras gomas alimentícias são: agoma adraganta (1.000 t), proveniente na suamaior parte do Irã e a goma de tara; o merca-do mundial dos derivados desta planta é esti-mado em US$ 40 milhões sendo que a gomarepresenta somente 5%.

O mercado das pectinas é de 25.000 t/ano.O líder indiscutível é o grupo americanoHercules, que já tinha cerca da metade domercado antes da compra de Citrus Colloïds,firmemente decidido em aumentar sua parti-cipação no mercado da pectina. O grupo já é oprimeiro produtor mundial de agar e ocupa o3° lugar na produção de carragenas. Ele tam-bém está presente, via sua subsidiária Aqualon,nos polímeros hidrossolúveis como ocarboximetilcelulosa (CMC), hidroxietilcelu-losa (HEC), hidroxipropilcelulosa (HPC) emetilcelulosa (MC).

O grupo Hercules comprou, em 1998, asatividades pectinas de Citrus Colloïds, que re-alizava um faturamento de US$ 30 milhões porano e emprega 250 pessoas nas suas unidadesbritânica e brasileira. Com esta aquisição, olíder mundial das pectinas pretende realizaruma economia de escala, aproximando-se dasfontes de matérias-primas, e apropriando-se denovas técnicas de extração. De fato, Herculesutiliza a casca de citrus (essencialmente li-mões) enquanto que Citrus Colloïds utilizacasca de maçã e de laranja. Hercules está tam-bém investindo na ampliação de suas instala-ções fabris de Grossenbrode, na Alemanha,para aumentar a capacidade de produção des-ta unidade de 3.300 para 5.500 toneladas. Oobjetivo do grupo é realizar 30% de suas ven-das com novos produtos, por isso, investe ma-ciçamente em R&D - cerca de 13% do fatura-mento!

O grupo dinamarquês Danisco é o segun-do produtor de pectina, seguido por Herbstreithe Obipektin. Este último estaria também à pro-cura de um parceiro ou investidor.

A produção mundial de alfarroba (LBG-locust beam gum) é estimada entre 13.000 e15.000 toneladas. O primeiro produtor éDanisco, seguido por SKW Trotsberg e RhodiaFood. Seguem depois alguns produtores espa-nhóis (Polygal, Carob e Burbex), italianos

(Cesalpina) e português(Farense).

Considerando todas asaplicações (alimentícia,petróleo, têxtil e papel) aprodução de goma guar éestimada em 150.000 t/ano.As bacias de produção en-contram-se, principalmen-te, na Índia e no Paquistãoe é a estação da monçãonestes países que, anual-mente, define qual vai sera disponibilidade mundialpara este produto! O con-sumo mundial para fins ali-mentícios foi, em 1998, de30.000 toneladas.

A goma xantana - obtida por fermentaçãode uma bactéria, Xanthomonas Campestris,que se encontra em determinada variedade decouve- foi lançada inicialmente no mercadopela Kelco, em 1961, e recebeu aprovação daFDA para o produto Keltrol® em 1969. Em1972, a Merck comprou a Kelco e a revendeupara a Monsanto em 1995. O processobiotecnológico de produção foi rapidamenteadotado por outros grupos. Com todas as apli-cações inclusas, o mercado mundial atinge30.000 toneladas, sendo que cerca da metadese refere às aplicações alimentícias. O merca-do cresce a uma taxa de 8-9% ao ano. O lídermundial é Kelco Biopolymer- estepolissacarídeo representa cerca da metade dasvendas do grupo, o saldo é dos alginatos-,

Hercules faz joint-venture comLehman Brothers Merchant

Banking Partners II L.P.A nova estratégia corporativa da Hercules, Inc. quer dar ênfase a

uma maior geração de cash, na redução das dívidas e no crescimento docore business definido como Papel e Celulose, BetzDearborn business eAqualon! Assim, para fazer cash com o investimento feito no negócio degomas alimentícias, decidiu fazer uma joint-venture com o grupo LehmanBrothers, o qual passará a ter 72% da nova empresa. Hercules ficarácom 28% e o management do novo empreendimento. Hercules recebeUS$ 550 milhões pela transação. A nova empresa incorpora também adivisão Kelco Biopolymer, adquirida da Monsanto por US$ 685 milhões.Os dirigentes da Hercules acreditam que essa nova empresa deverá terum faturamento anual inicial de cerca de US$ 450 milhões.

Aditivos & Ingredientes - nº 7 - Março/Abril 200028Jungbunzlauer, do grupo Montana AG, que faz90% de seu faturamento de US$ 280 milhõesna indústria alimentícia, ele teria uma capaci-dade de produção de goma xantana de 2.800 t/ano. Muitas empresas já tentaram produzirgoma xantana, mas não é tão fácil conseguirnível de produção compatível com os volumescomerciais necessários. Na China existem al-guns pequenos produtores como, por exem-plo, a Shanghai Green Biochemical Co. Ltd.,localizada no distrito de Baoshan, emShanghai, com capacidade para 500 tonela-das.

Kelco é também o único fabricante de gomagelana, obtida a partir da Pseudomonas elodea.O grupo ainda fabrica duas outras gomas, awelana e a ransana. O grupo japonês Takedarecebeu da FDA a autorização decomercializar, para fins alimentícios, o seunovo polissacarídeo bacteriano (Alcaligenesfaecalis varmyxogenes) chamado curdlan. Eleé comercializado nos Estados Unidos sob amarca Pureglucan. Existe também o Pullulan,um polissacarídeo natural produzido a partirde amido por cultura de Aureobasidiumpullulans.

AÇÚCARES & EDULCORANTES

O açúcar é produzido desde os tempos maisremotos, porém foi somente a partir de 1850que tornou-se um alimento universal. A produ-ção mundial de açúcar, para a safra 1999/2000,é estimada em 133,9 milhões de toneladas, 3%acima do período anterior. Cerca de 73% doaçúcar produzido no mundo provém da cana-de-açúcar, os outros 27% são oriundos do pro-cessamento da beterraba branca, ainda chama-da de açucareira; esta última é plantada na zonatemperada do hemisfério norte, principalmentena Europa e nos Estados Unidos.

O Brasil é o maior produtor mundial, se-guido pela CEE, a Índia, a China, e os EstadosUnidos. Os 10 maiores países produtores sãoresponsáveis por cerca de 70% da produçãomundial.

O açúcar é produzido em mais de 100 paí-ses no mundo todo e processado em cerca de2500 refinarias. A maior parte do açúcar pro-duzido é consumida no próprio país de ori-gem; na safra 1999/2000, cerca de 27% da pro-dução, ou seja, 36,6 milhões de toneladas, se-rão negociados no mercado internacional. Os

Monsanto deixa o mundodos ingredientes!

No dia 13 de janeiro de 1999, Monsanto anunciou seus planos decolocar a venda seu negócio de algas, o qual não se enquadrava com suameta de ser, no futuro, uma empresa voltada para a área de Life Sciences.Nove meses depois, no dia 7 de setembro de 1999, Monsanto anunciava avenda de suas operações com alginatos para a ISP, International SpeciallyProducts, Inc. Foram passadas as instalações fabris de San Diego,Califórnia, de Girvan, Escócia, e o laboratório e escritório de vendas deTadworth, Inglaterra. Essa divisão empregava 400 pessoas. A ISP temsede em Wilmington, Delaware, emprega cerca de 2.900 pessoas e fatu-rou, em 1999, US$ 787.356 mil.

Em fevereiro de 2000, foi anunciado o acordo definitivo para vender oresto do negócio Kelco, o biogums business, para a joint-venture Hercules,Inc. e Lehman Brothers Merchant Banking Partners II, L.P., por US$ 685milhões. A Lehman Brothers Holdings, Inc. faturou US$ 19 bilhões, em-pregando 8.900 pessoas.

Também em fevereiro de 2000 foi informado a assinatura de umaccordo, confirmado em 27 de março, para a venda do negócio deedulcorantes, incluindo a marca Nutrasweet, para a J.W.Childs EquityPartners II, L.P., pelo valor de US$ 440 milhões. Vendeu os interesses quetinha na Nutrasweet A.G. e na Euro-Aspartame S.A., para Ajinomoto Co.,por US$ 67 milhões. Em março, anunciou a venda de seu negócio deedulcorante de mesa para Merisant Company, por US$ 570 milhões.

Finalmente, no início de abril de 2000, nascia uma nova empresa, aPharmacia Corp., fusão da Monsanto com a Pharmacia & Upjohn. Essanova indústria farmacêutica global emprega 60.000 pessoas, tem sedeem Peapack, New Jersey, e faturamento estimado em US$ 17 bilhões. Onome Monsanto será mantido para a divisão Agricultural Business,sediada em St. Louis.

seguido por Rhodia Food. Seguem depoisJungbunzlauer e, com participação bem me-nor, a SKW Biosystems. ADM não estava pre-sente com este produto no mercado alimentí-cio, mas após 6 anos de tentativas, o produtoADM para aplicação alimentícia está come-çando a aparecer no mercado. Quanto à

29Aditivos & Ingredientes - nº 7 - Março/Abril 2000

5 países maiores exporta-dores negociam cerca de70% do volume total doaçúcar comercializado nomercado internacional. Es-ses países são: o Brasil, aCEE, a Austrália, aTailândia e Cuba. O maiorimportador mundial é aRússia, seguida pelaIndonésia, Estados Unidos,Japão e Coréia do Sul.

O ramo açucareiro con-tinua sendo, mesmo nosgrupos maiores, um negó-cio essencialmente famili-ar. Dentro das maiores empresas dedicadas àprodução de açúcar, uma das maiores é, semdúvida alguma, a inglesa Tate & Lyle plc.Com operações nos 6 continentes, a empresanão somente produz açúcar e seus derivados,como também tem papel de destaque no mer-cado de amidos de milho e trigo, ácido cítri-co, xaropes de milho e frutose, e umedulcorante de baixa caloria, a sucralose, pro-duzida a part i r do próprio açúcar ecomercializado sob o nome de Splenda. Asmarcas de açúcar mais conhecidas sãoAlcântara (Portugal), Bundaberg (Austrália),Domino Sugar (USA), Redpath (Canadá) eWhitespoon (Zimbabwe). No campo dos ami-dos, as subsidiárias da Tate & Lyle são a nor-te americana A.E Staley, a mexicana Almex(Almidones Mexicanos S.A.) e o GrupoAmylum, de origem belga.

Dentro das numerosas empresas do ramopode-se mencionar algumas grandes, com po-sição de liderança em seus respectivos merca-dos de atuação, tais como: Südzucker AG (Ale-manha), Eridania Béghin-Say (França), Impe-rial Sugar Company (USA), CSR Ltd. (Aus-trália), Illovo Sugar Ltd. (África do Sul),Associated British Food plc, e até mesmo aDanisco (Dinamarca). No Brasil, a famíliaOmetto, também é considerada como uma dasmaiores produtoras de açúcar.

O mercado mundial de xaropes de glicoseé estimado em 2 milhões de toneladas e estácrescendo a um ritmo de 3% ao ano. Eles sãoutilizados em confeitaria (45%), bebidas(20%), preparações de frutas e biscoiterias(10% cada).

Nos Estados Unidos, o mercado de xaro-

pes de glicose enriquecidos em frutose (HFCS)atinge 7,5 milhões de toneladas, sendo 4,6milhões de toneladas para o HFCS com 55%de frutose. O mercado norte-americano dasacarose está em torno de 8 milhões de tone-ladas. ADM e A.E. Staley têm cerca de 60%do mercado norte americano. Os maiores pro-dutores são: ADM, A.E. Staley, Cargill e CPC.

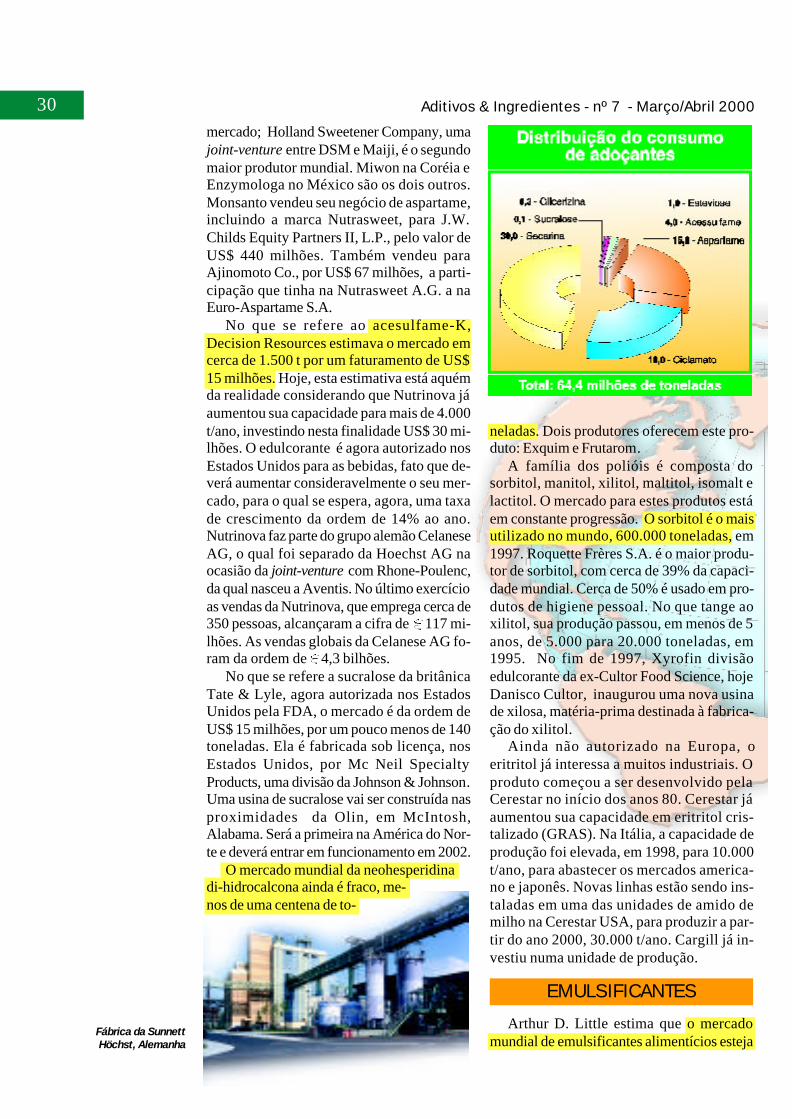

Segundo Decision Resources, o mercado mun-dial dos edulcorantes intensos foi estimado, para1998, em 64.000 t com um valor de US$ 860milhões. Em volume, duas moléculas dominam omercado de edulcorantes: a sacarina e o ciclamato,com crescimento muito fraco (entre 1 e 2,5%). Ademanda para o aspartame e o acesulfame-K temcrescido muito mais, de 6 a 7% ao ano.

A produção mundial de sacarina é estima-da em torno de 30.000 toneladas, alcançandovendas da ordem de US$ 70 milhões.

O mercado do ciclamato seria entre 16.000e 20.000 t, por um valor global de US$ 40milhões. O líder mundial é o grupo Fang Da,de Hong Kong. A empresa espanholaProductos Aditivos, único fabricante europeude ciclamato e sacarina, fornece 75% dociclamato consumido na Europa.

De novo segundo a consultoria DecisionResources, o mercado mundial do aspartameé de um pouco mais de 15.000 t e represen-taria um mercado de US$ 625 milhões.Existem 4 grandes produtores.Nutrasweet é o líder do

Os maiores em açúcaresEmpresa Origem US$ milhões Açúcar*Empregados

Tate & Lyle Inglesa 10.090 n/d 22.000Südzucker Alemanha 4.800 2.880 n/dEridania Béghin-Say França 9.610 2.070 21.700Imperial Sugar Company USA 1.890 1.490 3.000Danisco (1) Dinamarca 2.760 900 15.410Illovo Sugar África do Sul 610 530 n/dCSR Austrália 4.290 500 17.800Associated British Food Reino Unido 7.075 n/d 34.200* Estimativa do faturamento específico na linha de açúcar(1) A divisão Danisco Sugar teve faturamento de DKK 6.581 milhões, sendo 95,6% em açúcares e sweeteners e4,4% em sementes. Emprega 3.430 pessoas.

Fábrica da Danisco SugarNakskov, Dinamarca

Aditivos & Ingredientes - nº 7 - Março/Abril 200030mercado; Holland Sweetener Company, umajoint-venture entre DSM e Maiji, é o segundomaior produtor mundial. Miwon na Coréia eEnzymologa no México são os dois outros.Monsanto vendeu seu negócio de aspartame,incluindo a marca Nutrasweet, para J.W.Childs Equity Partners II, L.P., pelo valor deUS$ 440 milhões. Também vendeu paraAjinomoto Co., por US$ 67 milhões, a parti-cipação que tinha na Nutrasweet A.G. a naEuro-Aspartame S.A.

No que se refere ao acesulfame-K,Decision Resources estimava o mercado emcerca de 1.500 t por um faturamento de US$15 milhões. Hoje, esta estimativa está aquémda realidade considerando que Nutrinova jáaumentou sua capacidade para mais de 4.000t/ano, investindo nesta finalidade US$ 30 mi-lhões. O edulcorante é agora autorizado nosEstados Unidos para as bebidas, fato que de-verá aumentar consideravelmente o seu mer-cado, para o qual se espera, agora, uma taxade crescimento da ordem de 14% ao ano.Nutrinova faz parte do grupo alemão CelaneseAG, o qual foi separado da Hoechst AG naocasião da joint-venture com Rhone-Poulenc,da qual nasceu a Aventis. No último exercícioas vendas da Nutrinova, que emprega cerca de350 pessoas, alcançaram a cifra de 117 mi-lhões. As vendas globais da Celanese AG fo-ram da ordem de 4,3 bilhões.

No que se refere a sucralose da britânicaTate & Lyle, agora autorizada nos EstadosUnidos pela FDA, o mercado é da ordem deUS$ 15 milhões, por um pouco menos de 140toneladas. Ela é fabricada sob licença, nosEstados Unidos, por Mc Neil SpecialtyProducts, uma divisão da Johnson & Johnson.Uma usina de sucralose vai ser construída nasproximidades da Olin, em McIntosh,Alabama. Será a primeira na América do Nor-te e deverá entrar em funcionamento em 2002.

O mercado mundial da neohesperidinadi-hidrocalcona ainda é fraco, me-nos de uma centena de to-

neladas. Dois produtores oferecem este pro-duto: Exquim e Frutarom.

A família dos polióis é composta dosorbitol, manitol, xilitol, maltitol, isomalt elactitol. O mercado para estes produtos estáem constante progressão. O sorbitol é o maisutilizado no mundo, 600.000 toneladas, em1997. Roquette Frères S.A. é o maior produ-tor de sorbitol, com cerca de 39% da capaci-dade mundial. Cerca de 50% é usado em pro-dutos de higiene pessoal. No que tange aoxilitol, sua produção passou, em menos de 5anos, de 5.000 para 20.000 toneladas, em1995. No fim de 1997, Xyrofin divisãoedulcorante da ex-Cultor Food Science, hojeDanisco Cultor, inaugurou uma nova usinade xilosa, matéria-prima destinada à fabrica-ção do xilitol.

Ainda não autorizado na Europa, oeritritol já interessa a muitos industriais. Oproduto começou a ser desenvolvido pelaCerestar no início dos anos 80. Cerestar jáaumentou sua capacidade em eritritol cris-talizado (GRAS). Na Itália, a capacidade deprodução foi elevada, em 1998, para 10.000t/ano, para abastecer os mercados america-no e japonês. Novas linhas estão sendo ins-taladas em uma das unidades de amido demilho na Cerestar USA, para produzir a par-tir do ano 2000, 30.000 t/ano. Cargill já in-vestiu numa unidade de produção.

EMULSIFICANTES

Arthur D. Little estima que o mercadomundial de emulsificantes alimentícios esteja

Fábrica da SunnettHöchst, Alemanha

31Aditivos & Ingredientes - nº 7 - Março/Abril 2000

entre US$ 700 e US$ 800 milhões. O merca-do europeu de emulsificantes, incluindolecitina, está em torno de 126.000 toneladas(US$ 200 milhões). Segundo Frost & Sullivan,outro escritório de consultoria, este mesmomercado europeu deverá atingir, em 2004, acifra de US$ 220 milhões e cerca de 135.000toneladas. Do consumo mundial, somente osprocessadores de chocolates e confeitos utili-zam cerca de 35.000 toneladas/ano de lecitina.Nos chocolates e coberturas, a lecitina podepropiciar uma economia de manteiga de ca-cau entre 5 e 8%!

As vendas de lecitina alimentícia mantêm-se firmes, fato que está gerando investimentosno setor. Único porém nesse mercado são asressalvas relativas aos famosos econtroversados OGM. Utilizada por suas ca-racterísticas tecnológicas e nutricionais, tantona alimentação humana quanto na nutriçãoanimal, a lecitina tem-se beneficiado de ummercado com crescimento de 6 a 8% ao ano.O mercado mundial somente de lecitina é ava-liado em cerca de 180.000 t, sendo que umpouco menos de 60% deste total é destinado àindústria alimentícia. Uma tonelada de sojapode dar 6 quilos de lecitina. Os principais pro-dutores de lecitina são ADM (US$ 14,3 em1999, contra US$ 16,1 em 1998), Central Soya(EBS), e SKW Strotsberg que adquiriu a LucasMeyer, a qual faturou DM 160 milhões, em1998 (US$ 90 milhões).

A ADM já terminou a ampliação d’EastPlant, em Decatur, Illinois, e construiu, tam-bém, em Decatur uma nova unidade para fa-bricação de lecitina desengordurada(“deoiled”), vulgarmente chamada de lecitinaem pó. Para Central Soya, as vendas de lecitinamantiveram-se firmes, com um crescimentoem volumes de cerca de 7% (e isto, mesmocom uma insuficiência da oferta com relaçãoà demanda). EBS já providenciou um aumen-to de sua capacidade de produção nas suasplantas de Bellevue, Ohio e Aarhus, na Dina-marca. Em 1999, investiu na duplicação da ca-pacidade de produção de lecitinas na sua fá-brica de Decatur, Indiana. (É coincidência masexiste a cidade de Decatur em vários estadosamericanos!). A divisão de oleaginosas da EBS(Cereol, Central Soya/CanAmera faturou 3571,3 milhões em 1999, sendo que CentralSoya/CanAmera foram responsáveis por 37%desse faturamento. A norte americana Riceland

Foods, Inc., de Stuttgart, Arkansas declara sera 3ª produtora mundial de lecitina. O fatura-mento da empresa, no último exercício fiscal,foi de US$ 812,6 milhões sendo que dessetotal, US$ 582,3 milhões eram diretamente li-gados ao processamento de arroz esubprodutos. Riceland Foods é ligada ao gru-po ADM.

Os emulsificantes mais utilizados são osmonoglicerídeos e seus ésteres (38,3% emvalor), seguidos pela lecitina (34,4%). O sal-do divide-se entre os ésteres de poliglicerol,os sucroglicérides, os polisorbatos e ésteres desorbato, os estearol lactilatos e o poliricinoleatode poliglicerol.

O grupo dinamarquês Danisco (DKK 19,2bilhões, sendo DKK 3.645 milhões na divisãoIngredients) é o líder mundial dos emulsifi-cantes alimentícios. O grupo possui 13 unida-des fabris. A planta de Saint Joseph, Minnesotafoi totalmente renovada e sua produção desti-na-se aos clientes da zona NAFTA (USA, Ca-nadá e México). Esta fábrica recebeu investi-mentos da ordem dos US$ 10 milhões.

Em março 1998, Danisco Ingredients ad-quiriu a empresa Esterchem, na Malásia.Estabelecida em Penang, ao lado da fábricaque Danisco tinha lá. Esta aquisição permitiua Danisco passar a produzir monoglicerídeosdistilados, na Malásia. Com a construção deuma nova fábrica em Kunshan, na China, acapacidade de produção daDanisco em emulsificantes nazona Ásia-Pacífico aumentoumais de 40%.

Por outro lado, após a aqui-sição da Borthwicks, em 1997,a Danisco decidiu relocar as ati-vidades asiáticas desta socieda-de especializada em aromas, naprópria fábrica de Penang, a qualse tornará um centro de inova-ção, equipado com laboratóriode desenvolvimento de aromase aplicações para sorveteria, la-ticínios e panificação. No côm-puto geral, Danisco possui uni-dades de produção de emulsifi-cantes na Dinamarca, sede da or-ganização, nos Estados Unidos,no Brasil (Pirapozinho) e naMalásia. No decorrer dos próxi-mos anos a capacidade total des-

Fábrica da DaniscoGrindstedt, Dinamarca

Aditivos & Ingredientes - nº 7 - Março/Abril 200032sas fábricas deverá aumentar cerca de 40%;como parte desse programa uma pequena uni-dade de produção da Suécia já foi fechada.

Outros produtores de emulsificantes são:Quest International, Grünau (que adquiriu afrancesa Protina), Fina, sem esquecer Abitec,subsidiária da Associated British Foods, umdos principais grupos ingleses na indústria ali-mentícia, presente no açúcar, moinhos, fabri-cação de glúten e panificação industrial. ABTechnology, do grupo ABITEC, oferece todaa linha de emulsificantes, inclusive os PGPR,SSL e CSL, monoestearato e triestearato desorbitana, etc. A própria ADM também possuiuma pequena linha de mono e diglicerídiosbem como de ésteres de propileno glicol.

CORANTES

Poucos dados realmente confiáveis exis-tem sobre o mercado dos corantes, naturais ounão! É um setor industrial sensível, normal-mente alvo de críticas infundadas - na mídia,cada artigo, cada reportagem dedicado aos pro-dutos alimentícios sempre citam como exem-plo os corantes, como a “química” que deveser banida da alimentação!

Os corantes alimentícios são aditivosminoritários, porém indispensáveis. Eles sãoutilizados na indústria alimentícia por váriasrazões: restabelecer o aspecto inicial de ali-mentos cuja coloração foi alterada pelo pro-cesso de transformação, estocagem, transpor-te; dar uma aparência mais atrativa a certosprodutos alimentícios; ajudar na identificaçãode aromas e/ou dar uma coloração a certos ali-mentos que, sem eles, não teriam nenhuma.Estas substâncias podem ser produtos naturais(os antocianos, os extratos de paprika, a clo-rofila, ...), idênticos-ao-natural (ß-caroteno), ousintéticos . Esta legislação é válida na Europa.Nos Estados Unidos, as coisas são diferentes:os corantes FD&C (Food Drug & Cosmetic)são sintéticos; a Food & Drug Administration(FDA) autoriza as substâncias naturais. Osidênticos-ao-natural não são reconhecidos nosEstados Unidos.

Naturais ou sintéticos, de um continente aooutro, os corantes afrontam outras substânci-as podendo desempenhar as mesmas funções.É o caso dos sucos de frutas ou de legumesconcentrados. Pode-se dizer que se tratam decorantes naturais? E o que dizer dos

carotenóides? Extraído de óleo de cenoura, decertas algas, de óleo de palma, o caroteno existeem uma forma semipurificada contendo ? eß-caroteno, assim como outros isômeros. Se-gundo várias fontes, o mercado mundial do ß-caroteno natural é estimado em US$ 180 mi-lhões, igualmente divididos entre utilizaçãocomo complemento alimentar e como corantenatural. Os grupos Roche e BASF produzemcarotenóides que possuem o estatuto de idên-ticos-ao-natural (reconhecido na Europa, po-rém não nos Estados Unidos). O ß-carotenopode ser utilizado como uma alternativa a cer-tos corantes, como o anato e a tartrazina (su-jeita a restrições de uso).

Uma forte tendência sobressai: o cresci-mento dos corantes naturais é de 5 a 9%, mui-to mais elevado que os sintéticos

As tentativas de medição deste mercado,feitas pelas grandes consultorias internacionaisapresentam resultados diferentes. Segundo TheHereld Organisation (Hamden, CT) o merca-do mundial seria de US$ 900 milhões, dividi-dos igualmente entre o continente Norte Ame-ricano, a Europa e a Ásia. Esta estimativa éalta e parece levar em conta a totalidade dassubstâncias corantes, ou seja, dos carotenóidesaos sucos concentrados, passando peloscorantes sintéticos e naturais. Uma outra esti-mativa avalia o mercado mundial de corantesem US$ 1 bilhão, dividido em 3 grandes seto-res: o setor alimentício é o mais importante,com 47% das vendas, seguido pelo setor far-macêutico com 40% e os cosméticos com 10%.Em compensação, Decision Resources estimaque, em 1994, o consumo mundial de corantesna indústria alimentícia tenha sido de US$ 265milhões, com uma participação de 67% doscorantes naturais (US$ 175 milhões). No maisrecente estudo realizado, Frost & Sullivan es-tima que o mercado europeu de corantes natu-rais em 1996, foi de US$ 178 milhões. Emvolumes, Steve Rice estima que o consumoeuropeu de corantes alimentícios, naturais ousintéticos, foi de 5.500 toneladas em 1995 eprevê 5.700 toneladas para o ano 2000. As es-timativas não são claras!

O corante caramelo, desde o amarelo maisclaro até o marron mais escuro, representa maisde 90% em peso do volume total de todos oscorantes adicionados em alimentos e bebidas.Seu consumo anual é de mais de 160.000 to-neladas. Existem cerca de 60 fabricantes, no

33Aditivos & Ingredientes - nº 7 - Março/Abril 2000

mundo todo. Na América do Norte, 80% doconsumo desse corante entra na fabricação desoft drinks; na Europa, o caramelo é muitousado em cervejas escuras, em molhos e emcaldos enquanto que na Ásia as maiores apli-cações encontram-se em molhos diversos e,particularmente, molho de soja.

D.D.Williamson, fundada e, 1865, é o mai-

UNIVERSAL FOODS CORP. VAI ÀS COMPRAS!

O grupo americano UFC, com sedeem Milwaukee, possui duas grandesdivisões: Performance Products eNatural Products. A primeira agru-pa as atividades aromas e corantesenquanto que a segunda é compostados businesses leveduras e produtos de-sidratados. Essas 4 áreas tiveram, em 1999,a seguinte performance:

US$ milhões %Aromas 374 40,7Corantes 232 25,2Leveduras 167 18,1Produtos desidratados 147 16,0A área de corantes alimentícios tem sido

bastante ativa e, no decorrer dos últimos 3anos, as aquisições sucederam-se uma atrásda outra.

Setembro, 1997 – Compra da mexicanaPyosa S.A. (faturamento anual US$ 10 mi-lhões). Pyosa, de Monterrey, era detentorada marca Certigama e abriu a porta dos mer-cados mexicanos e sul americanos.

Janeiro, 1998 – Aquisição de outra mexi-cana, a Arancia Ingredientes Especiales S.A.de C.V. (faturamento anual US$ 16 milhões).Arancia, de Celaya, consolidou a entrada nosmercados sulamericanos.

Setembro, 1998 – Compra da italinaReggiana Antociani S.R.L. (faturamento anu-al pouco inferior a US$ 10 milhões). AReggiana Antociani, de Parma, era especi-alizada na produção de antocianina.

Janeiro, 1999 – Compra da peruana Quí-mica Universal e da francesa Les ColorantsWackher (não alimentício) (faturamento anu-al das duas empresas: US$ 18 milhões). AQuímica Universal, de Lima, era produtorade carmin, ácido carmínico e anatto.

Abril, 1999 – Aquisição da inglesaPointing Holdings Ltd. (faturamen-to anual US$ 43 milhões). Pointingfatura 70% de suas vendas emcorantes, 10% em aromas alimentí-

cios e 20% em especialidades paracosméticos e outros. Era considerada

como uma das 5 maiores fornecedoras decorantes alimentícios a nível mundial.

Julho, 1999 – Compra de mais outra em-presa italiana, a Nino Fornaciari fu RiccardoS.N.C (faturamento anual superior a US$ 10milhões). A Nino Fornaciari, localizada emReggio Emilia, era especializada na produ-ção de antocianina líquida; essa aquisiçãocomplementou a compra da ReggianaAntociani, fabricante de antocianina em pó.

Janeiro, 2000 – Acordo para compra daalemã Dr. Marcus GmbH. (faturamento anu-al US$ 14 milhões). Essa aquisição estraté-gica da Dr. Marcus, de Hamburgo, abre asportas do mercado alemão e de novos mer-cados tais como Hungria, Polonha,Tchecoslováquia e Romênia)

Janeiro, 2000 – Aquisição da norte ame-ricana Monarch Food Colors, Inc.. (fatura-mento anual US$ 10 milhões) A Monarch,de High Ridge, Missouri possui uma linhadiferenciada de corantes alimentícios solú-veis em água.

Ao lado dessas aquisições de empresas decorantes para a indúsria alimentícia, a UFCtambém fez outras compras tais como a norteamericana Tricon Colors, Inc. (tintas especi-ais, particularmente para impressoras ink jet),a alemã Sundo GmbH. (aromas), a inglesa DCFlavours Ltd. (aromas e especiairias).

A Universal Foods Corp. está querendo,definitivamente, assumir a posição de lídermundial no setor de corantes alimentícios!

or produtor mundial de corante caramelo.Possui unidades fabris em Louisville, KY eModesto, CA, nos Estados Unidos, emGurabo, Porto Rico, Cork County, na Irlan-da, Shanghai, na China, e em Manzini, noSuazilândia . Uma sétima fábrica está em fasefinal de construção no distrito industrial deManaus. D.D. Williamson tem registrado

Aditivos & Ingredientes - nº 7 - Março/Abril 200034crescimento de vendas entre 5 e 10%, nosúltimos 5 anos; a empresa pertence à holdingThe Williamson Group Inc. Outro grande pro-dutor é a Sethness Products Company queconstruiu uma unidade de produção com ca-pacidade de 7.000 t/a de corante caramelo lí-quido, em Ahmedabad, na Índia, em joint-venture com a Sayaji Industries Ltd.

A oferta de corantes naturais ventila-sesegundo quatro famílias cromáticas: amare-lo (curcumin, lutéina, carotena), laranja(anatto et paprika), vermelho (carmim,lycopène, betanina, antociano) e verde (clo-rofila). Ainda baseado em pesquisas de Frost& Sullivan, os corantes vermelhos represen-tam 48% do mercado em valor e 42% emvolume. O carmim de cochinilha representasozinho mais da metade deste segmento. AAlemanha é o maior consumidor europeu decorantes naturais, com 24% das vendas (US$38,2 milhões), seguida pela Inglaterra (17%)e França (16%).

A empresa dinamarquesa Chr. Hansen élíder mundial neste setor e, segundo estimati-vas da própria empresa, tem hoje mais de 30%do mercado mundial de corantes naturais paraa indústria alimentícia.

A divisão Food Ingredient da Chr. Hansenfaturou, no exercício 1998/99, DKK 1,44 bi-lhões ou seja, cerca de US$ 205 milhões. Boaparte do crescimento da divisão vem da aqui-sição por US$ 102 milhões, no início do anode 1999, da norte americana ITC-IngredientTechnology Corporation, a qual pertencia aCrompton & Knowles. O faturamento da ITCera de aproximadamente US$ 90 milhões. Nofinal do ano, a Chr. Hansen também adquiriu80% com opção de compra dos outros 20%da italiana Italiana Ingredienti SpA.;

essa aquisição deverá gerar um faturamentoanual adicional de cerca de DKK 90 milhões.Ela consolidou recentemente sua posição nomercado dos corantes naturais com a aquisi-ção de Xantoflor (carmim), Sefcal(antocianos), e Extract Oil (paprika). No de-correr de 1998, o grupo Chr. Hansen concluiuuma joint-venture com a sociedade indianaAkay Flavour & Aromatics, para produziroleoresinas de especiarias e óleos essenciais.No final de 1998, adquiriu da ICI, por US$63 milhões, ao Natural Colour Business daQuest. Essa divisão faturava cerca de US$ 90milhões. Comprou ainda 74% da italianaEnocanossa SpA., produtor de antocianina, e20% da espanhola Secna S.A., produtora decorante caramelo e corantes a base de cascasde uvas. A companhia ainda está investindoDKK 25-30 milhões na ampliação de sua fá-brica de Avedøre. Em contrapartida foi deci-dido de fechar, no prazo de 2 anos, uma fá-brica na Irlanda e outra na França. Uma plantapiloto de extração será aberta perto deMontpellier, no sul da França. A divisãoWarner-Jenkinson do grupo Universal FoodsCorp. (US$ 920 milhões), é responsável portodas as atividades corantes do grupo e fatu-rou cerca de US$ 232 milhões. Warner-Jenkinson implantou na sua planta de King’sLynn, na Inglaterra, uma unidade de extra-ção e purificação de carmim de cochinilha.No decorrer dos últimos 2 anos, a UniversalFoods Corp. consolidou sua posição no mun-do dos corantes (vide Box) e é hoje a númerodois, a nível mundial, dos corantes naturais,seguido por Sankei, e Kalsec.

AS VITAMINAS

Medir este mercado com exatidão é bas-tante difícil uma vez que certos produtos sãoutilizados em vários mercados e com finalida-des distintas. É o caso da vitamina E, por exem-plo, utilizada pela indústria alimentícia tantocomo antioxidante, quanto como vitaminas!Assim sendo, os valores e volumes, às vezes,são contabilizados como pertencendo a umaou outra categoria de aditivo.

Um dos maiores acontecimentos de 1999no setor das vitaminas foi a multa record apli-cada pelo U.S. Department of Justice a quasetodos os fabricantes mundiais de vitaminas.Os grandes fabricantes foram acusados de te-

Sede do Grupo Chr. Hansen,Copenhagen, Dinamarca

35Aditivos & Ingredientes - nº 7 - Março/Abril 2000

rem feito acordo de preçoe também de volumes, du-rante cerca de 10 anos(1990-1999). Roche rece-beu uma multa de US$500 milhões, BASF US$225 milhões, Takeda US$100 milhões, Daiichi US$25 milhões, Esai US$ 45milhões ... e Rhône-Poulenc Animal Nutritionnão levou multa por tercolaborado totalmentecom a investigação reali-zada pelas autoridadesamericanas!

Outro fato marcantenesse mercado é a contí-nua queda dos preços nasvitaminas A, B2, C e Eprovocada pelos fabrican-tes asiáticos, particular-mente pelos chineses.

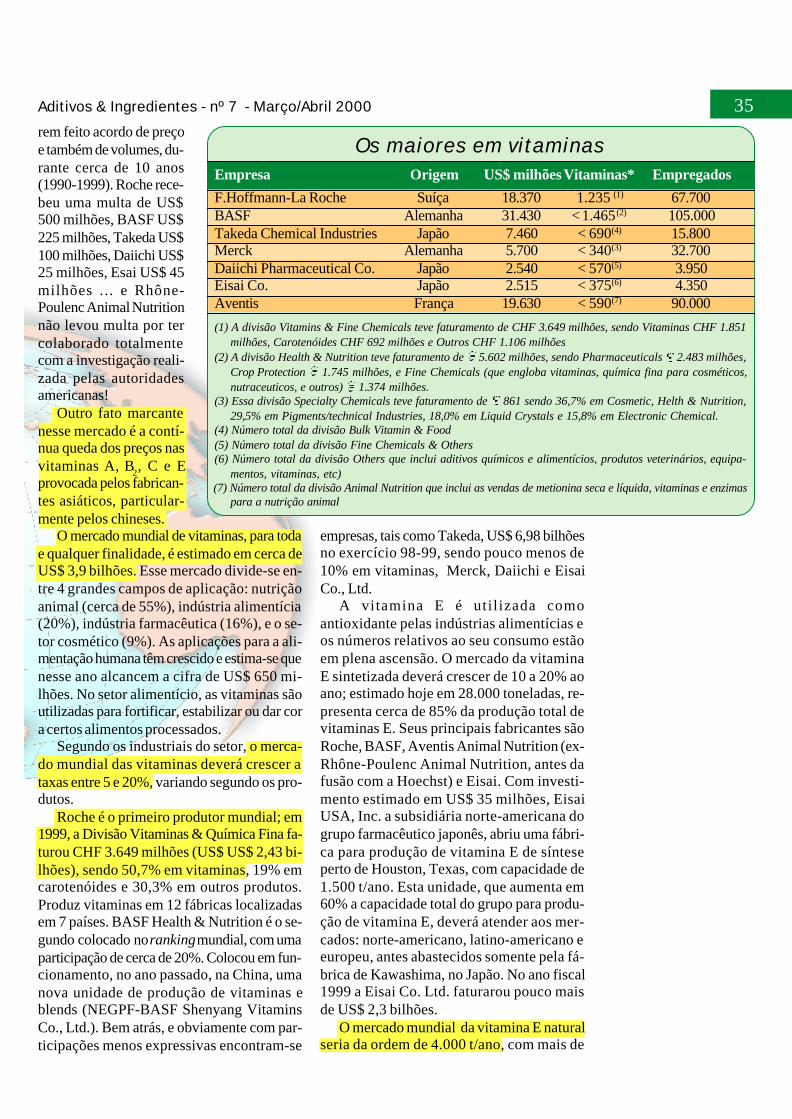

O mercado mundial de vitaminas, para todae qualquer finalidade, é estimado em cerca deUS$ 3,9 bilhões. Esse mercado divide-se en-tre 4 grandes campos de aplicação: nutriçãoanimal (cerca de 55%), indústria alimentícia(20%), indústria farmacêutica (16%), e o se-tor cosmético (9%). As aplicações para a ali-mentação humana têm crescido e estima-se quenesse ano alcancem a cifra de US$ 650 mi-lhões. No setor alimentício, as vitaminas sãoutilizadas para fortificar, estabilizar ou dar cora certos alimentos processados.

Segundo os industriais do setor, o merca-do mundial das vitaminas deverá crescer ataxas entre 5 e 20%, variando segundo os pro-dutos.

Roche é o primeiro produtor mundial; em1999, a Divisão Vitaminas & Química Fina fa-turou CHF 3.649 milhões (US$ US$ 2,43 bi-lhões), sendo 50,7% em vitaminas, 19% emcarotenóides e 30,3% em outros produtos.Produz vitaminas em 12 fábricas localizadasem 7 países. BASF Health & Nutrition é o se-gundo colocado no ranking mundial, com umaparticipação de cerca de 20%. Colocou em fun-cionamento, no ano passado, na China, umanova unidade de produção de vitaminas eblends (NEGPF-BASF Shenyang VitaminsCo., Ltd.). Bem atrás, e obviamente com par-ticipações menos expressivas encontram-se

empresas, tais como Takeda, US$ 6,98 bilhõesno exercício 98-99, sendo pouco menos de10% em vitaminas, Merck, Daiichi e EisaiCo., Ltd.

A vitamina E é utilizada comoantioxidante pelas indústrias alimentícias eos números relativos ao seu consumo estãoem plena ascensão. O mercado da vitaminaE sintetizada deverá crescer de 10 a 20% aoano; estimado hoje em 28.000 toneladas, re-presenta cerca de 85% da produção total devitaminas E. Seus principais fabricantes sãoRoche, BASF, Aventis Animal Nutrition (ex-Rhône-Poulenc Animal Nutrition, antes dafusão com a Hoechst) e Eisai. Com investi-mento estimado em US$ 35 milhões, EisaiUSA, Inc. a subsidiária norte-americana dogrupo farmacêutico japonês, abriu uma fábri-ca para produção de vitamina E de sínteseperto de Houston, Texas, com capacidade de1.500 t/ano. Esta unidade, que aumenta em60% a capacidade total do grupo para produ-ção de vitamina E, deverá atender aos mer-cados: norte-americano, latino-americano eeuropeu, antes abastecidos somente pela fá-brica de Kawashima, no Japão. No ano fiscal1999 a Eisai Co. Ltd. faturarou pouco maisde US$ 2,3 bilhões.

O mercado mundial da vitamina E naturalseria da ordem de 4.000 t/ano, com mais de

Os maiores em vitaminasEmpresa Origem US$ milhões Vitaminas* Empregados

F.Hoffmann-La Roche Suíça 18.370 1.235 (1) 67.700BASF Alemanha 31.430 < 1.465 (2) 105.000Takeda Chemical Industries Japão 7.460 < 690(4) 15.800Merck Alemanha 5.700 < 340(3) 32.700Daiichi Pharmaceutical Co. Japão 2.540 < 570(5) 3.950Eisai Co. Japão 2.515 < 375(6) 4.350Aventis França 19.630 < 590(7) 90.000

(1) A divisão Vitamins & Fine Chemicals teve faturamento de CHF 3.649 milhões, sendo Vitaminas CHF 1.851milhões, Carotenóides CHF 692 milhões e Outros CHF 1.106 milhões

(2) A divisão Health & Nutrition teve faturamento de 5.602 milhões, sendo Pharmaceuticals 2.483 milhões,Crop Protection 1.745 milhões, e Fine Chemicals (que engloba vitaminas, química fina para cosméticos,nutraceuticos, e outros) 1.374 milhões.

(3) Essa divisão Specialty Chemicals teve faturamento de 861 sendo 36,7% em Cosmetic, Helth & Nutrition,29,5% em Pigments/technical Industries, 18,0% em Liquid Crystals e 15,8% em Electronic Chemical.

(4) Número total da divisão Bulk Vitamin & Food(5) Número total da divisão Fine Chemicals & Others(6) Número total da divisão Others que inclui aditivos químicos e alimentícios, produtos veterinários, equipa-

mentos, vitaminas, etc)(7) Número total da divisão Animal Nutrition que inclui as vendas de metionina seca e líquida, vitaminas e enzimas

para a nutrição animal

Aditivos & Ingredientes - nº 7 - Março/Abril 2000361.500 toneladas somente nos Estados-Unidos.A natural é extraída principalmente de oleagi-nosas e é utilizada quase que exclusivamenteem produtos alimentícios. Dentro dos seusprincipais produtores encontra-se o grupoADM, com posição de liderança, e Eisai. De-vido a importância do segmento, a ADM criouno ano passado uma nova DivisãoNeutracêuticos, para cuidar dos produtos vi-tamina E, vitamina C, tocotrienóis, tocoferóise isoflavinas (Novasoya). Entre 1996 e 1997,as vendas de vitaminas E natural teriam cres-cido cerca de 24%; em 1998, a taxa de cresci-mento se manteve forte, entre 12 e 15%. Aorigem deste forte crescimento seria a tomadade consciência pelos industriais -econsequentemente pelos consumidores- dopapel importante que ela teria na prevençãode doenças cardiovasculares e cancerígenas.

Dentro dos novos participantes deste mer-cado, convém citar a Roche e Cargill que cons-truíram, em 1997, em Eddyville, EUA, a maisimportante unidade no mundo para produçãode vitamina E natural. Por outro lado, Rochetambém aumentou sua capacidade de produ-ção de vitaminas E de síntese, nas plantas deNutley, New Jersey (USA) e de Sisseln (Suí-ça). ADM que já tinha aumentado sua capaci-dade em vitamina E natural na fábrica deDecatur, Illinois, (1.200 t/ano) em 1995, estáinvestindo novamente para aumentar sua pro-dução.

A vitamina C representa um mercado mun-dial de cerca de mais de 50.000 toneladas noqual existe uma concorrência acirrada desde aentrada no mercado dos produtores chineses.Em decorrência disto, os preços caíram vio-

lentamente -foram quaseque divididos por 3 em al-guns anos! Esta baixa mo-tivou a Roche a rever suaestratégia, investindo eminstalações para misturasvitamínicas, como foi ocaso na fábrica de Village-Neuf, na França, com ca-pacidade de 3.000 tonela-das, e de El Salto (Jalisco,no México) com capacida-de anual de 1800 toneladasde premix. Nova plantaestá também em constru-ção em Isando, na África

do Sul. A mesma estratégia de investimentoem instalações para misturas vitamínicas foiadotada por todos os outros fabricantes oci-dentais. A Roche também está investindo cer-ca de US$ 200 milhões na reforma de sua uni-dade de produção de vitamina C, em Dalry, naEscócia, para aumentar sua capacidade e pro-dutividade. Mais investimentos foram feitospara construir nova unidade de produção debiotina e B 2, em Grenzach, na Alemanha. Umanova fábrica de vitamina A, a maior da Rochefora da Suíça, foi aberta na China. Trata-se daRoche Taishan (Shangai) Vitamin ProductsLtd. Roche também já produz vitaminas B6 eE nesse país.

Cerestar, do grupo EBS, assinou, no de-correr de 1997, um acordo de joint-venturecom Merck e BASF, para produzir ácidocetoglucônico, precursor do ácido ascórbico(Vitamina C). A produção ocorre na fábricaCerestar de Kerfeld-Linn, na Alemanha. Cadaparceiro entrou com um terço do investimentonecessário (US$ 28 milhões) para a transfor-mação do sorbitol, matéria-prima fornecida porCerestar, em ácido cetoglucônico. Por outrolado, esta joint-venture permite a Cerestar,consolidar sua posição como grande produtorde polióis.

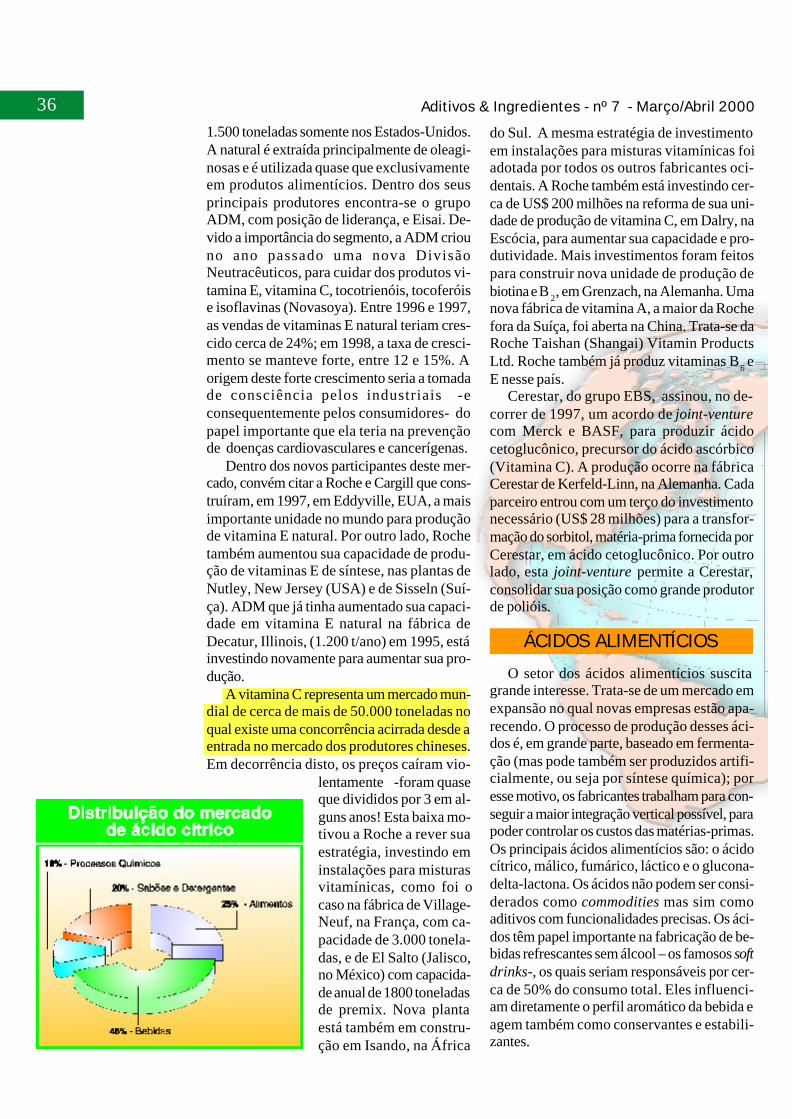

ÁCIDOS ALIMENTÍCIOS

O setor dos ácidos alimentícios suscitagrande interesse. Trata-se de um mercado emexpansão no qual novas empresas estão apa-recendo. O processo de produção desses áci-dos é, em grande parte, baseado em fermenta-ção (mas pode também ser produzidos artifi-cialmente, ou seja por síntese química); poresse motivo, os fabricantes trabalham para con-seguir a maior integração vertical possível, parapoder controlar os custos das matérias-primas.Os principais ácidos alimentícios são: o ácidocítrico, málico, fumárico, láctico e o glucona-delta-lactona. Os ácidos não podem ser consi-derados como commodities mas sim comoaditivos com funcionalidades precisas. Os áci-dos têm papel importante na fabricação de be-bidas refrescantes sem álcool – os famosos softdrinks-, os quais seriam responsáveis por cer-ca de 50% do consumo total. Eles influenci-am diretamente o perfil aromático da bebida eagem também como conservantes e estabili-zantes.

37Aditivos & Ingredientes - nº 7 - Março/Abril 2000

O mercado mundial do áci-do cítrico é estimado em800.000 toneladas. Existe ca-pacidade instalada para produ-zir cerca de 900.000 toneladas.Cerca de 70% da produção éutilizada pela indústria alimen-tícia, sendo 45% em bebidas e25% no resto. Amplamenteusado pelos setores de bebidas,conservas, etc, esse ácido deveenfrentar forte concorrênciados outros tais como o láctico,por exemplo. Exceto para pe-quenas quantidades (menos de7%) produzidas por refugos defrutas cítricas, o ácido cítrico éfabricado pela fermentaçãoaeróbica do açúcar bruto ou doaçúcar de milho por uma castaespecial de Aspergillus niger.A demanda continua alta eapresentou, nos últimos 3anos, taxa de crescimento de 5a 7%. O ácido cítrico em for-ma de solução permite racio-nalizar os custos de produçãodos soft drinks; trata-se de umproduto pronto para o uso, evi-tando assim manipulações adi-cionais e eliminando embalagens diversas. Ogrupo ADM reivindica a liderança de merca-do para o ácido cítrico em solução.

Em 1999, 5 empresas foram responsáveispor 65% da produção mundial de ácido cítricoe cerca de 90% da produção de ácido cítricorefinado e purificado. O grupo inglês Tate &Lyle ocupa hoje o primeiro lugar no rankingmundial dos produtores de ácido cítrico, comum market share de mais de 20%. Essa posi-ção de liderança foi galgada pela aquisição,em 1998, da divisão de ácidos alimentíciosda Haarman & Reimer, subsidiária da BayerAG. Essa compra custou US$ 219 milhões aogrupo inglês porém, a divisão adquirida já fa-turava US$ 298 milhões em 1997, com lucrode cerca de US$ 8,3 milhões e detinha cercade 20% do mercado mundial.

Em termos geográficos, as maiores capa-cidades de produção estão instaladas na Euro-pa Ocidental (35%) e nos Estados Unidos. AChina já produz cerca de 200.000 toneladas,porém trata-se de produto bruto. A maior par-

te desse volume é exporta-da. A chinesa Hunan Jiaili,subsidiária da FukangPharmaceutical &Chemical, produz anual-mente cerca de 20.000 tone-ladas, ou seja, 10% do totalda produção chinesa. NosEstados Unidos os 3 fabri-cantes são a Archer DanielsMidland, com capacidade de200 milhões de libras/ano efabrica em Southport, NC, aCargill com produção emEddyville, IO (165 milhõesde libras/ano) e a Tate &Lyle, com capacidade de125 milhões de libras/ano,em Dayton, OH. Essa uni-dade está sendo ampliada.Cargill também investiuUS$ 50 milhões na sua novafábrica, no Brasil, para com-plementar a produção deEddyville que abastece omercado mundial. Tate &Lyle também adquiriu 20%da indiana Bharat StarchIndustries Ltd. AJungbunzlauer pretende

construir, até 2001, em Port Colborne, noOregon, nos USA, uma usina de ácido cítrico.Essa unidade será adjacente às instalações demoagem de milho da Casco (filial da CornProducts) para poder assim ter disponibilida-de local das matérias primas para fermenta-ção. Finalmente, a Roche Zhongya (Wuxi)Citric Acid Ltd., em Shangai, começou a pro-duzir ácido cítrico paraaplicações alimentícias efarmacêuticas.

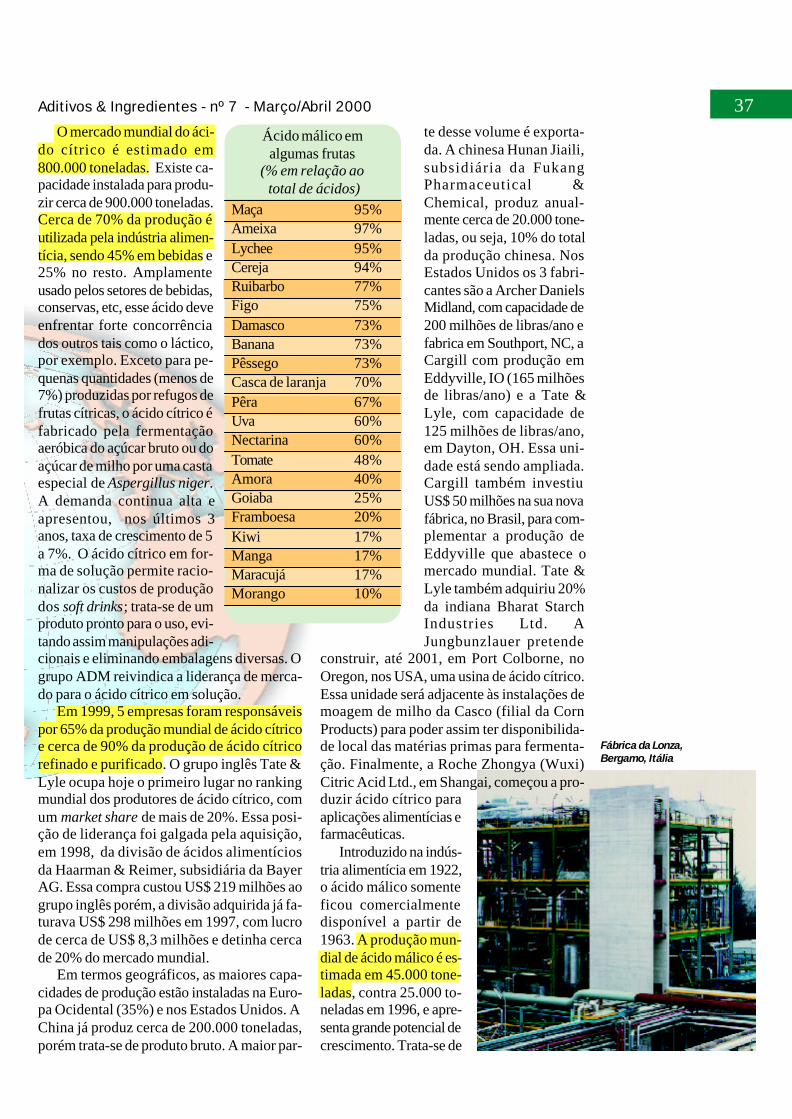

Introduzido na indús-tria alimentícia em 1922,o ácido málico somenteficou comercialmentedisponível a partir de1963. A produção mun-dial de ácido málico é es-timada em 45.000 tone-ladas, contra 25.000 to-neladas em 1996, e apre-senta grande potencial decrescimento. Trata-se de

Ácido málico emalgumas frutas

(% em relação ao total de ácidos)

Maça 95%Ameixa 97%Lychee 95%Cereja 94%Ruibarbo 77%Figo 75%Damasco 73%Banana 73%Pêssego 73%Casca de laranja 70%Pêra 67%Uva 60%Nectarina 60%Tomate 48%Amora 40%Goiaba 25%Framboesa 20%Kiwi 17%Manga 17%Maracujá 17%Morango 10%

Fábrica da Lonza,Bergamo, Itália

Aditivos & Ingredientes - nº 7 - Março/Abril 200038um aditivo quepode ser en-contrado natu-ralmente emmuitas frutas eque possui pro-priedades úni-cas; o ácidomálico agetambém comorealçador de

sabor e é um melhor acidulante que o próprioácido cítrico. Disfarça o after taste amargo dei-xado por certos edulcorantes em bebidas ga-sosas ou não. Um dos argumentos chaves doácido málico na conquista do mercado do áci-do cítrico é a sua menor dosagem, em média10%, e até 25% no caso de bebidas nãocarbonatadas, a qual mais do que compensa oseu custo mais elevado.

O líder mundial no ácido málico é a cana-dense Bartek, com produção de 15.000 tone-ladas, seguida pela japonesa Fuso, com 10.000toneladas. A Tate & Lyle fabrica nos EstadosUnidos, nas instalações de Dulluth, MN, com-pradas da H&R, cerca de 6.000 toneladas e ogrupo suíço Lonza dispõe de uma unidade deprodução no seu sítio industrial de Bergamona Itália, com capacidade de 10.000 tonela-das. Os outros produtores mais conhecidos sãoo coreano Dainong (2.000 t), o indianoThirumalai Chemicals (2.000 t) e o japonêsKawasaki (2.000 t). Existe também produçãona África do Sul estimada em 1.500 tonela-das. Segundo os especialistas do setor, o áci-do málico poderia conquistar, a médio termo,de 8 a 10% do mercado do ácido cítrico, o querepresenta um potencial de cerca de 80.000 to-neladas.

O ácido fumárico é usado como acidulantedesde 1946. O líder do mercado de ácidofumárico é o canadense Bartek, com cerca de15% de participação, seguido pela Lonza e Tate& Lyle que fabrica o produto nos EstadosUnidos, nas instalações de Dulluth, MN. Osoutros fabricantes são estabelecidos na Euro-pa (40% da produção mundial) e na Ásia(15%).

O mercado mundial do ácido láctico paraaplicação na indústria alimentícia é estimadoem cerca de 60-65.000 toneladas. Fora essasquantidades deve-se também considerar umaprodução adicional de mais 30-40.000 tonela-

das para as aplicações chamadas de “técnicas”,ou seja, não alimentícias. Essas aplicações in-dustriais (polímeros e solventes) oferecemgrandes possibilidades de crescimento para oconsumo de ácido láctico. O ácido láctico foiisolado pela primeira vez em 1780 a partir deleite coalhado. Nos últimos anos as melhoriasem termo de qualidade e de disponibilidadedo produto geraram um aumento da demanda,particularmente do grau alimentício.

Mundialmente 3 grandes produtores divi-dem o mercado: Purac, ADM e Galactic; exis-tem vários pequenos produtos na China e naÍndia. Purac, divisão da holandesa CSM, é omaior fabricante mundial de ácido láctico e de-rivados. Com sede em Gorinchem, na Holanda,e faturamento de 154 milhões, a Purac pos-sui 5 unidades de produção sendo uma naHolanda, uma na Espanha, uma no Brasil eduas nos Estados Unidos. A empresa aindaopera escritórios regionais de vendas nos Es-tados Unidos, Holanda, Espanha, Brasil,Cingapura, China, Japão, Inglaterra, Rússia,Polônia, Hungria e Alemanha; é presente emmais de 100 países, em todos os continentes.No decorrer de 1997, CSM estabeleceu umajoint venture 50/50 com Cargill, para produzirácido láctico e seus derivados. O start-up des-sa nova unidade foi dado em 1999, porém osresultados foram decepcionantes. Modifica-ções no processo foram introduzidas para atin-gir um nível de custo e de produção aceitá-veis. Espera-se que a fábrica modificada devacomeçar a produzir no segundo semestre des-se ano. Purac é responsável por cerca de 65%da produção mundial

O gigante ADM também produz ácidoláctico na sua planta de Decatur, IL, nos Esta-dos Unidos. Recentemente, a capacidade deprodução dessa unidade foi dobrada e deve serde 15.000 toneladas, basicamente para aten-der ao mercado norte americano.