A0144P0051

71

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Câmara de Pesquisa e Desenvolvimento Profissional Home page: www.crc.org.br - E-mail: [email protected] CONTAS A PAGAR E RECEBER Prof. Msc. Andéa Silveira [email protected] (Rio de Janeiro) atualização: 10/04/2007

Transcript of A0144P0051

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO

Câmara de Pesquisa e Desenvolvimento Profissional

Home page: www.crc.org.br - E-mail: [email protected]

CONTAS A PAGAR E RECEBER Prof. Msc. Andéa Silveira

(Rio de Janeiro) atualização: 10/04/2007

2

1.2 Sumário

1.2 Sumário ..............................................................................................................................................2

1.3 Introdução ..........................................................................................................................................4

1.4 O papel do Contas a Receber e do Contas a Pagar.............................................................................5

1.4.1 A Administração de Caixa .............................................................................................................6

1.4.2 Ciclo de Caixa ...............................................................................................................................7

1.4.3 Ciclo Operacional..........................................................................................................................9

1.5 Controles Internos ............................................................................................................................15

1.5.1 Conceito .......................................................................................................................................15

1.5.2 Onde implementar controles internos?.........................................................................................18

1.5.3 Princípios Fundamentais do Controle Interno..............................................................................18

1.5.3.1 Segregação de Funções ..............................................................................................................19

1.5.3.2 Informatização/Sistemas Integrados de Informação ..................................................................19 1.5.3.3 Documentação Hábil ..................................................................................................................20 1.5.3.4 Alçada para Autoridade..............................................................................................................20 1.5.3.5 Registro de Documentação.........................................................................................................21 1.5.3.6 Relatório Periódico de Controle.................................................................................................21 1.5.3.7 Expedição e/ou Transporte de Mercadoria e Documentos.........................................................22 1.5.3.8 Créditos de Liquidação Duvidosa ..............................................................................................23 1.5.3.9 Conciliação Periódica.................................................................................................................24 1.5.3.10 Contratação de Serviços de Auditoria Independente................................................................24

1.6 Rotinas do Contas a Receber............................................................................................................26

1.6.1 Aspectos Introdutórios ..................................................................................................................26

1.6.2 Etapa 1: O Planejamento de Vendas ............................................................................................27

1.6.3 Etapa 2: A Venda .........................................................................................................................30

1.6.3.1 Contato com o Cliente...............................................................................................................30

1.6.3.2 Emissão do pedido de venda ......................................................................................................31

1.6.4 Etapa 3: A Provisão do Contas a Receber ....................................................................................40

1.6.5 Etapa 4: O Recebimento da Venda...............................................................................................44

1.7 Rotinas do Contas a Pagar................................................................................................................51

1.7.1 Aspectos Introdutórios ..................................................................................................................52

1.7.2 Etapa 1: O Planejamento de Compras...........................................................................................52

3

1.7.2.1 Identificação de Necessidades....................................................................................................53 1.7.2.2 Elaboração da Lista de Fornecimento ........................................................................................54 1.7.2.3 Inclusão no Orçamento de Gastos ..............................................................................................55

1.7.3 Etapa 2: A Compra........................................................................................................................56

1.7.3.1 Emissão da requisição interna de compra ..................................................................................58 1.7.3.2 Abertura do Processo Licitatório................................................................................................59 1.7.3.3 Emissão do Pedido de Compra...................................................................................................60 1.7.3.4 Previsão no Contas a Pagar ........................................................................................................61 1.7.3.5 Baixa no Orçamento de Gastos ..................................................................................................62 1.7.3.6 Execução do Follow-up..............................................................................................................63 1.7.3.7 Recebimento da Mercadoria.......................................................................................................63 1.7.3.8 Provisão no Contas a Pagar ........................................................................................................64 1.7.3.9 Registro Contábil........................................................................................................................65

1.7.4 Etapa 3: Pagamento......................................................................................................................66

1.7.4.1 Definição de periodicidade de pagamentos................................................................................66

1.7.4.2 Fechamento do processo de pagamentos....................................................................................66

1.7.4.3 Retorno da Documentação quitada e baixa do contas a pagar ...................................................67 1.7.4.4 Contabilização do Pagamento ....................................................................................................68 1.8 Conclusão.........................................................................................................................................68 1.9 Bibliografia ......................................................................................................................................69

4

AULA 1/4

1.3 Introdução

Constantemente os empresários enfrentam diversos problemas no

gerenciamento de suas empresas. Todavia, aqueles relacionados à área financeira

normalmente são os que merecem mais atenção. Afinal, a empresa depende do equilíbrio dos

recursos financeiros para continuar operando. A administração financeira, no seu aspecto

tático, tem como principal alvo de atenção a gestão de seus valores a receber e a pagar. Estas

operações fazem correr o sangue vital de qualquer empresa: o seu caixa.

Este trabalho tem como objetivo o apoio pedagógico ao Curso de Contas a

Pagar e a Receber. O curso tal como foi planejado, visa apresentar informações objetivas e

práticas aos participantes sobre estas duas atividades que exercem papel relevante na saúde

financeira das empresas. Neste curso nos deteremos a um enfoque operacional do Contas a

Receber e do Contas a Pagar abrangendo questões sobre o controle interno e a logística

destas atividades.

Não pretendemos esgotar um assunto tão vasto na gerência financeira das

empresas. Apenas, dado a sua relevância na saúde das organizações, queremos deixar um

ensaio de um roteiro e uma bibliografia que sirvam para motivar melhores pesquisas.

Profa. Msc. Andréa Silveira

Celular: 9965-6667

Email: [email protected]

5

1.4 O papel do Contas a Receber e do Contas a Pagar

Parece bastante óbvio e até redundante afirmar que o gerenciamento do Contas

a Receber e do Contas a Pagar influencia relevantemente a saúde financeira da empresa.

Contudo, tem sido muito comum nas empresas, principalmente nas de pequeno porte, a

adoção de procedimentos amadores de gestão destas atividades em nome da “praticidade” e às

vezes até da relação “custo x benefício” .

Muitos empresários acreditam que é desperdício de tempo e de recursos

humanos e financeiros implantar controles e processos operacionais para o exercício de

receber e pagar valores. O resultado é um total descontrole do negócio no seu ponto mais

vulnerável: o caixa. Quando percebem que necessitam rever seus conceitos e prioridades,

normalmente a empresa já apresenta um quadro grave de deficiência financeira que poderá

levar a inviabilidade financeira.

Contudo, não muito raro, temos empresários que dotam da consciência da

importância fundamental de seu Contas a Receber e a Pagar e buscam contratar profissionais

e adquirir recursos para construir um processo confiável nas rotinas financeiras da empresa. É

sobre estas rotinas e processos de organização destas atividades que este curso pretende tratar.

Para começarmos a estudar sobre as rotinas e processos do Contas a Pagar e do

Contas a Receber é necessário que, em primeiro lugar, conheçamos como estas atividades

influenciam objetivamente a administração do caixa de qualquer empresa.

6

1.4.1 A Administração de Caixa

O caixa da empresa é composto de todos os recursos disponíveis para realizar

pagamentos. Incluem saldos de caixa, saldos em bancos e aplicações financeiras de

curtíssimo prazo. O caixa é o sangue vital de qualquer empresa, sem um fluxo saudável deste

precioso “sangue” nenhum empreendimento sobrevive. Otimizar o caixa é a principal missão

dos gestores financeiros.

A administração de caixa tem por objetivo principal otimizar o uso das

disponibilidades de maneira que a empresa conserve sua capacidade de pagamento com

menor uso possível de recursos de terceiros onerosos. E, sendo os recursos de terceiros

onerosos necessários, o ideal é que a empresa consiga captar recursos com exigibilidade de

longo prazo. Ou seja, o objetivo é fazer com que a empresa tenha capacidade de honrar seus

compromissos com a utilização de Capital Permanente Líquido.

O Capital Permanente Líquido-CPL é a diferença positiva entre o que a

empresa tem captação de recursos próprios mais a captação de recursos de longo prazo e os

investimentos não circulantes (PELP + PL – ARLP – AP)1. Quando a empresa apresenta

CPL positivo significa que ela detém recursos para investimento em giro e/ou tesouraria o que

demonstra capacidade muito boa de liquidez. Há, ainda, situações em que a empresa não

necessita realizar investimento em giro.

CPL = PELP + PL – ARLP - AP

1 PELP – Passivo Exigível a Longo Prazo; PL – Patrimônio Líquido; ARLP – Ativo Realizável a Longo Prazo e AP – Ativo Permanente.

7

O investimento em giro (IOG) ou necessidade de capital de giro (NCG) ocorre

quando a empresa tem um intervalo de tempo em seu fluxo de caixa em que ela paga a seus

fornecedores antes de realizar seus créditos junto aos seus clientes. Quando o contrário

ocorre, ou seja, ela recebe de seus clientes antes de pagar a seus fornecedores, a empresa é

financiada por seus fornecedores por um tipo de capital que chamamos de Capital de

Terceiros Operacional de Curto Prazo. Este fato capacita a organização a reduzir seu grau de

endividamento e a direcionar todo seu CPL para a Tesouraria dando a organização uma

capacidade excelente de liquidez.

Para que a empresa seja financiada por Capital de Terceiros Operacional de

Curto Prazo e fortalecer sua capacidade de liquidez é necessário que ela apresente o que

chamamos ciclo de caixa negativo. Opa! Negativo? Vamos entender isto melhor no texto

que segue.

1.4.2 Ciclo de Caixa

O ciclo de caixa de uma empresa representa o período de tempo que vai do

ponto em que se faz um desembolso para adquirir matérias primas, mercadorias ou

remuneração dos prestadores de serviços, até o ponto em que é recebido o pagamento pela

venda do produto acabado, mercadoria ou prestação de serviços. Em termos técnicos o ciclo

de caixa é a diferença entre o Ciclo Operacional e o Prazo Médio de Pagamento:

CICLO DE CAIXA = CICLO OPERACIONAL – PRAZO MÉDIO DE PAGAMENTO

8

Os saldos de caixa (disponibilidades) são influenciados pelas políticas de

compras, estocagem, crédito e cobrança. Para as empresas de serviços, não há diferença.

Seus processos de elaboração de contratação de pessoal técnico, de realização de serviços, de

crédito e cobrança também são os fatores determinantes nos saldos de caixa. Segundo Gitman

(1999, pág 669.), “(...)a análise dos ciclos operacional e de caixa da empresa pode esclarecer

como ocorrem estas influências. Por meio de uma gestão eficiente desses ciclos, o

administrador financeiro conseguirá manter um baixo nível de investimento em caixa, o que

contribuirá para a maximização do valor das ações da empresa.”

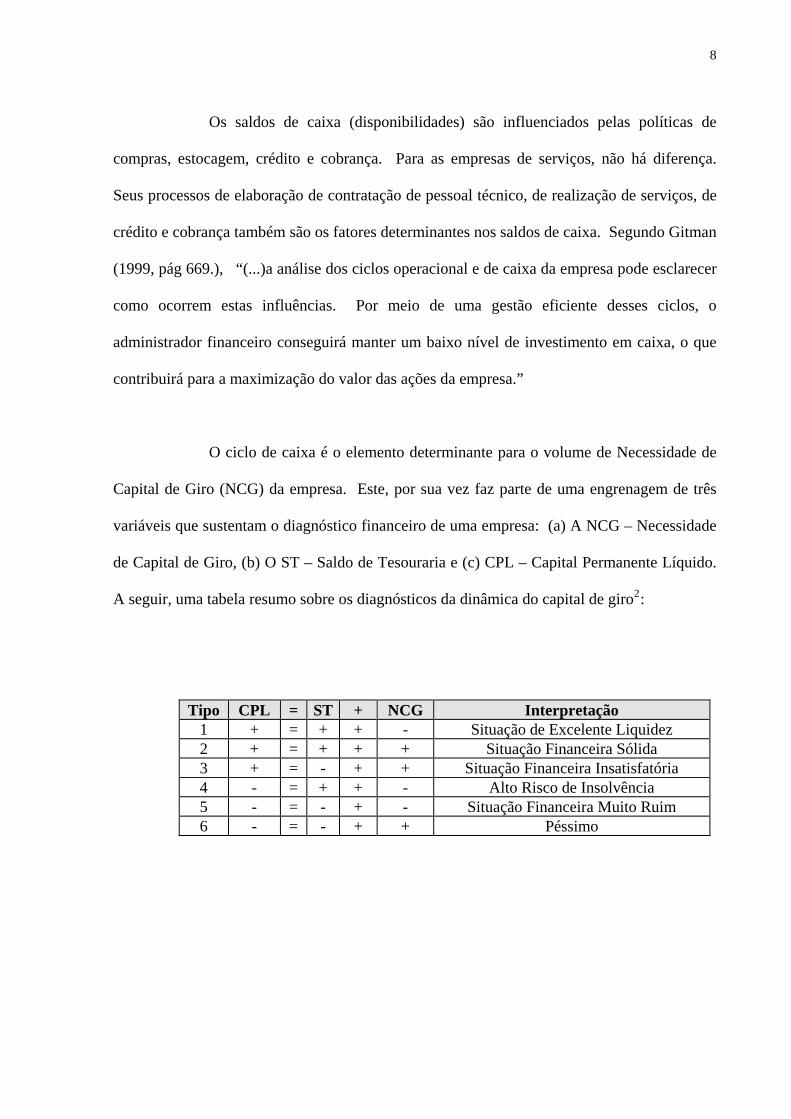

O ciclo de caixa é o elemento determinante para o volume de Necessidade de

Capital de Giro (NCG) da empresa. Este, por sua vez faz parte de uma engrenagem de três

variáveis que sustentam o diagnóstico financeiro de uma empresa: (a) A NCG – Necessidade

de Capital de Giro, (b) O ST – Saldo de Tesouraria e (c) CPL – Capital Permanente Líquido.

A seguir, uma tabela resumo sobre os diagnósticos da dinâmica do capital de giro2:

Tipo CPL = ST + NCG Interpretação 1 + = + + - Situação de Excelente Liquidez 2 + = + + + Situação Financeira Sólida 3 + = - + + Situação Financeira Insatisfatória 4 - = + + - Alto Risco de Insolvência 5 - = - + - Situação Financeira Muito Ruim 6 - = - + + Péssimo

9

Fatores que modificam as variáveis NCG, ST e CPL

Variável Característica Aumenta com Diminui com

NC

G =

Ativ

os C

íclic

os –

Pas

sivo

s C

íclic

os

De natureza operacionalQuando positiva: o ciclo operacional é mais longo que o prazo médio de pagamento, necessitando de investimento em giro operacional. Neste caso, uma situação desfavorável Quando negativa: o ciclo operacional é menor que o prazo médio de pagamento, representando recursos financiados por terceiros (não onerosos). Neste caso uma situação favorável

• Crescimento no volume de vendas

• Esticamento da estocagem • Esticamento do processo

de produção • Políticas de crédito

agressivas, com aumento do prazo de recebimento

• Redução do prazo de pagamento

• Redução das Vendas • Velocidade no giro dos

estoques • Velocidade no processo

produtivo • Políticas de crédito mais

conservadora • Esticamento do prazo

com fornecedores

CPL

= P

assi

vos N

ão C

ircu

lant

es –

Ativ

os N

ão C

ircu

lant

es =

CC

L =

NC

G +

ST

De natureza estratégica e operacionalFunção espelho com o CCL. Se aumenta o CPL, aumenta o CCL. Se diminui o CPL, diminui o CCL Quando Positivo: fonte líquida de recursos de permanentes, dando fôlego ao CCL. Neste caso, situação favorávelQuando Negativo: aplicação em itens permanentes. Incapacidade da empresa de ter giro com capital próprio ou de longo prazo. Neste caso, situação desfavorável

• Geração de Lucros • Aporte de Capital • Captação de recursos

onerosos de longo prazo • Diminuição de

investimentos em Ativos Não Circulantes

• Geração de Prejuízo • Redução de Capital • Distribuição de Lucros • Amortização de

financiamentos • Aumento de

Investimentos em Ativos Não Circulantes

ST =

Ativ

os

Fin

ance

iros

–

Pass

ivos

Fin

ance

iros

=

CPL

- N

CG

De Natureza erráticaDependente do NCG e do CPL Quando positiva: empresa com sobra de recursos financeiros de curto prazo. Neste caso, situação favorávelQuando negativa: empresa dependente de recursos financeiros de curto prazo. Neste caso, situação desfavorável

• Aumento do CCL • Redução do NCG

• Redução do CCL • Aumento da NCG

Fonte: adaptado de Sales Cia, 1988, p.62.

1.4.3 Ciclo Operacional

O ciclo operacional (CO) de uma empresa é definido como o período de

tempo que vai do ponto em que a empresa adquire matérias-primas, mercadorias ou inicia as

atividades de prestação de serviços, até o ponto em que recebe o dinheiro pela venda ou

2 Maiores estudos sobre este assunto consultar a Apostila Diagnóstico Empresarial da Prof Msc Andréa Silveira.

10

prestação de serviços. O ciclo é composto pela soma de dois componentes: prazo médio de

estocagem (PME) e o período médio de recebimento (PMR).

CICLO OPERACIONAL =

PRAZO MÉDIO ESTOCAGEM + PRAZO MÉDIO DE RECEBIMENTO

PME = Saldo de Estoque ou Estoque Médio * 360 Custo da Mercadoria Vendida PMR = Saldo de Clientes ou Clientes Médio * 360 Receita Operacional Bruta3

Onde:

PME – Prazo Médio de Estocagem

PMR – Prazo Médio de Recebimento

Logo, o Ciclo Operacional =

CO = PME + PMR

PMP = Saldo de Fornecedores ou Fornecedores a Pagar * 360 Montante de Compras

Logo: CC = CO – PMP

Como apresentado, a determinação dos prazos médios de estocagem,

recebimento e de pagamento envolvem, respectivamente, os saldos de Estoques, Clientes a

Receber e Fornecedores a Pagar. As opiniões divergem quanto ao saldo a ser utilizado: se o

médio ou o final. Por exemplo, Gitman (1997, p.128), assim como Matarazzo (1998, p.324),

utilizam o saldo final destas contas. Por outro lado, Silva (2001, p.280) adota os saldos

médios das contas. A escolha do critério varia de acordo com a sazonalidade da atividade da

11

empresa que está sendo analisada. Empresas que mantém saldos finais historicamente estáveis

podem utilizar saldos finais. Entretanto, no caso de empresas que apresentam variações

relevantes de um exercício para outro, recomenda-se a adoção de saldos médios.

Outro aspecto importante é a terminologia das contas utilizada pelos autores

para determinação dos índices de atividade. A nomenclatura Duplicatas a Receber, por

exemplo, é comumente adotada para extração do Prazo médio de Recebimento. Vale ressaltar

que esta conta é destinada exclusivamente para créditos garantidos pelo título de crédito

duplicata. Vendas a prazo, por exemplo, que são realizadas através cartão de crédito, não

fazem parte desta nomenclatura, porém devem ser inclusas na determinação daquele índice.

Face ao exposto, o numerador utilizado para identificação do índice de prazo

médio de recebimento deve considerar todos os saldos relativos a créditos com clientes. Este

entendimento também se estende ao critério utilizado para composição do prazo médio de

pagamento.

3 Deduzir vendas devolvidas e descontos incondicionais. No caso de prestação de serviços, deduzir Impostos Retidos Na Fonte.

12

Em decorrência, estes ciclos podem ser, resumidamente, assim demonstrados:

Demonstração dos Ciclos Econômico, Operacional e Financeiro

Estoque de

Matéria Prima Estoque de Produção em

Andamento Compras Vendas

CICLO ECONÔMICO

Entrada de Caixa pelo Recebimento de

Clientes

Prazo Médio de Estocagem (Estoque/CMV)*360

CICLO OPERACIONAL Prazo Médio de Estocagem + Prazo Médio de Recebimento

((Estoque/CMV)*360)) + ((Clientes/Receita Bruta)*360)

Saída de Caixa pelo Pagamento a Fornecedores CICLO CAIXA

Ciclo Operacional - Prazo Médio de Pagamento Ciclo Operacional – ((Fornecedores/Montante de Compras)*360)

Fonte: O autor.

Podemos concluir que:

Se PME + PMR < PMP; CO < PMP; CC Negativo; Não há necessidade de capital de giro

Se PME + PMR > PMP; CO > PMP; CC Positivo; Há necessidade de capital de giro

Um ciclo de caixa positivo significa que a empresa, se não tiver capital próprio

suficiente, necessita utilizar formas não espontâneas de financiamento, como os empréstimos.

Neste caso, a empresa deve visar estratégias básicas a serem empregadas na administração do

ciclo de caixa. Exemplo:

13

• Girar estoque tão rápido quanto possível: A empresa deve evitar compras de estoques

acima do suficiente para a realização das vendas. O conhecido “estoque encalhado” é

sinônimo de prejuízo para a organização. O volume de compras deve ser compatível com o

prazo de entrega dos pedidos de compra. A solução é conhecer o perfil do cliente: o que

necessita, quando necessita e quanto necessita.

• Receber do cliente o mais cedo possível. Este é o ponto sensível na gestão do caixa. Se

por um lado estreitar o prazo de recebimento é necessário, por outro, dilatar este prazo é o

diferencial para se atrair clientes. Neste caso, a empresa precisa, em primeiro lugar,

conhecer o ponto em que o prazo otimiza as vendas, em segundo lugar, adotar

procedimentos seguros de concessão de crédito e cobrança. Empresas que são flexíveis

demais na concessão do crédito, provavelmente terão maior índice de inadimplência.

• Retardar o pagamento aos fornecedores tanto quanto possível. Para se beneficiar de

bons prazos de pagamentos são necessários alguns fatores (a) o principal deles é ter um

bom profissional de compras; (b) outro é saber criar situações para comprar em volume,

em muitos casos algumas empresas formam grupos para negociar maiores volumes e (c)

ter boa capacidade de pagamento. Empresas com liquidez duvidosa pagam por isto através

do aumento do risco ao fornecedor.

14

Exercício de Fixação (1) Com base no Balanço Patrimonial e na Demonstração do Resultado do Exercício das Lojas

Americanas, anexos á esta apostila, determine, respectivamente para os anos de 2005 e 2004:

1. Capital Permanente Líquido;

2. Necessidade de Capital de Giro;

3. Saldo de Tesouraria;

4. Prazo Médio de Estocagem;

5. Prazo Médio de Recebimento;

6. Prazo Médio de Pagamento;

7. Ciclo Operacional; e

8. Ciclo de Caixa.

Lojas Americanas

Variáveis 2005 2004

CPL

NCG

ST

PME

PMR

CO

PMP

CC

15

AULA 2/4

1.5 Controles Internos

1.5.1 – Conceito

Toda empresa em processo de crescimento enfrenta um momento em que o

administrador percebe que não tem condições de manter estreitos contatos com todos os

negócios e conhecer detalhes de todas as operações de sua empresa. Surge então a

necessidade de definição de controles que possam garantir a verificabilidade das operações

sem a presença constante dos administradores. Os controles também devem permitir que

empresa obtenha conclusões sobre quanto suas unidades está adotando e cumprindo suas

políticas organizacionais e planejamento determinados.

Os departamentos de Contas a Receber e de

Contas a Pagar têm, como principal finalidade, a

manutenção dos controles internos que

permitam uma fiel gestão do caixa.

16

A expressão “controle interno” passou a ser utilizada como um meio de

distinguir os controles originados dentro ou pela organização, daqueles de origem externa,

como é o caso dos controles impostos pela legislação. Na leitura dos vários conceitos dados

por vários autores que se ocuparam do assunto, nota-se que não existe uma unidade de

pensamento sobre o que se deve entender por CONTROLE INTERNO. Em linhas gerais,

enteden-se por CONTROLE INTERNO:

CONTROLE INTERNO é o plano de organização e o conjunto coordenado de métodos e

medidas adotados pela empresa para proteger seu patrimônio, verificar a exatidão e o grau

de confiança de suas informações, bem como promover a eficiência operacional.

A função principal de todo Sistema de Controles Internos é evitar a ocorrência de erros

(intencionais ou involuntários) durante a realização das transações.

Professor Marcelo Cavalcante

ERRO INTENCIONAL: É aquele realizado por uma pessoa com o intuito de fraudar a

empresa, tais como:

a) desvio de ativos;

b) manipulação, falsificação ou alteração de registros e documentos;

c) supressão ou omissão nos registros e/ou documentos das transações realizadas;

d) registro de transações sem documentos, portanto, falsas;

e) desvio de diretriz administrativa dominante.

ERRO INVOLUNTÁRIO: Constitui um equívoco, fruto da falta de atenção ou de

conhecimento da pessoa, tais como:

a) engano de aritmética ou de escrita durante a realização de registros;

17

b) descuido ou má interpretação de fatos.

Os erros nem sempre são fáceis de serem detectados, principalmente em se

tratando de erros intencionais. Neste caso, o seu autor efetivamente coloca esforços no

sentindo de impedir ou dificultar a descoberta. No entanto, existem as situações mais comuns

onde ocorrem erros:

a) A gerência é dominada por uma única pessoa (ou por um pequeno grupo de pessoas) e não

há um órgão superior e independente que promova supervisão;

b) Há uma complexa estrutura corporativa, na qual a complexidade não parece dispor de

garantias;

c) Há um fracasso contínuo em corrigir fraquezas mais importantes do controle interno ou da

administração;

d) Há alta rotação de pessoal chave na contabilidade e na área financeira;

e) São os próprios donos da empresa que controlam a movimentação financeira;

f) Há prolongada e relevante carência de pessoal nas áreas administrativas;

g) Há troca freqüente de sócios;

h) O negócio vem declinando e os fracassos são crescentes.

i) Há insuficiente capital de giro, devido ao declínio dos lucros ou expansão muito rápida da

instituição;

j) A qualidade dos ganhos está se deteriorando. Por exemplo: aumento de risco com respeito

aos investimentos inadiáveis realizados;

k) A empresa é altamente dependente de linha exclusiva de produtos, de clientes e

principalmente de parâmetros;

l) Não existe criatividade e desejo genuíno de mudança;

m) Transações pessoais com sócios da instituição.

18

1.5.2 – Onde implementar controles internos?

O Sistema de Controles Internos deve estar pautado na relação custo x benefício, ou seja, o

custo de implantação de um controle não deve ser superior ao benefício por ele gerado.

Portando, deve ser implementado nas áreas de riscos.

As principais áreas de risco na maioria das empresas são:

1 TESOURARIA

2 DEPARTAMENTO DE PESSOAL

3 COMPRAS

4 ESTOQUE

5 PATRIMÔNIO

6 RECURSOS PAGOS OU RECEBIDOS DOS SÓCIOS

7 CONTABILIDADE

8 IMPOSTOS

1.5.3 – Princípios Fundamentais do Controle Interno

Como visto, existem diversas áreas que são vulneráveis na empresa. Contudo,

neste curso vamos nos ater naquelas objeto de nosso estudo: O Contas a Pagar e a Receber

que são sub unidades da Tesouraria. A seguir veremos como alguns dos principais princípios

de controle internos são aplicados nestes casos específicos.

19

1.5.3.1 – Segregação de Funções

É necessário estabelecer funções específicas e claras no desempenho das

atividades que interferem no ciclo de caixa. A empresa deve ter pessoas competentes para

executá-las e adotar a segregação de funções. Deve-se evitar que uma única pessoa tenha

acesso a todas as etapas de um processo.

Quando não for possível a plena segregação de funções, seja pelo porte da

empresa ou pelo alto nível de informatização, é necessário estabelecer alguns pontos sensíveis

na operacionalização do processo para que haja a interferência de uma terceira pessoa.

1.5.3.2– Informatização/Sistemas Integrados de Informação

A empresa deve privilegiar o uso de recursos de informática para processar

seus ciclos de transações. Além de agilizar a execução de atividades, um sistema de

informações integrado ajuda a garantir que as informações sejam introduzidas uma única vez,

sejam as mesmas durante todo o ciclo, e estejam protegidas contra perdas, alterações e mau

uso. A implementação de recursos desta natureza requer trabalho planejado e especializado,

no qual os aspectos inerentes ao controle interno devem estar contemplados.

Não é recomendado o uso de planilhas eletrônicas no controle do Contas a

Receber ou Pagar. A adoção de sistemas apropriados para este fim determina uniformidade e

maior segurança no processo.

20

1.5.3.3– Documentação Hábil

As transações de vendas e/ou pagamentos devem sempre estar suportadas por

documentos próprios para este fim. As compras e vendas devem sempre ser suportadas por

Notas Fiscais. As concessões de créditos devem ser respaldas por títulos de crédito. A

exceção se dá para as vendas com cartão de crédito que já são, por sua natureza, de baixo

risco. As liquidações de pagamentos sempre suportadas por recibos ou boletos bancários

devidamente autenticados. As atividades de vendas ou compras que tenham maior

periodicidade devem ser suportadas por contratos.

Estes documentos devem contemplar os seguintes aspectos:

(a) técnicos: especificação de produto, do cliente, do fornecedor, da quantidade;

(b) econômico-financeiros: valor unitário, total de venda/compra, condições, data de

pagamento e descontos; e

(c) tributários e legais: impostos incidentes, alíquotas aplicáveis, condições tributárias

especiais).

1.5.3.4– Alçada para Autoridade

A aprovação do pedido de compra, emissão de nota fiscal de venda e/ou

serviços, determinação de tabela de preços, condições de pagamento, prazo de entrega,

concessão de descontos comerciais ou financeiros são exemplos de transações que devem ser

feitas por empregados que tenham adequada delegação de autoridade para esse tipo de

21

decisão. Outras tarefas que devem ser delegadas a pessoas com competência para tal são as

aprovações de licitação, assinatura de cheques e acesso a senhas bancárias.

1.5.3..5– Registro de Documentação

As informações constantes nos documentos que respaldam as vendas e as

compras de uma empresa, devem ser processadas integralmente, de forma adequada e de uma

única vez. Esta afirmação vale para empresas onde o processamento é automatizado ou

manual. O controle numérico seqüencial dos documentos propicia esta condição de controle.

Sempre que as informações relativas a um documento forem rejeitadas ou estiverem fora do

padrão estabelecido, devem ser separadas, analisadas e corrigidas em tempo hábil.

1.5.3.6– Relatório Periódico de Controle

Devem ser emitidos resumos periódicos sobre faturamento, contas a receber,

contas recebidas, contas a pagar, contas pagas, fluxos de caixa e conciliações bancárias.

Estes relatórios devem permitir à empresa, em tempo hábil, a visualização condensada das

transações realizadas e das informações para tomadas de decisão.

Os relatórios podem ser individualizados por natureza de operação: Relatório

de Vendas, de Faturamento, de Contas Pagas, de Contas a Pagar e etc., ou podem ser

condensados como é o caso do Fluxo de Caixa. Neste relatório, a empresa pode ter

informações do fluxo de recebimentos e pagamentos já ocorridos (Fluxo de Caixa Histórico)

ou a ocorrer (Fluxo de Caixa Projetado).

22

De forma geral e, principalmente, quando individualizados estes resumos

podem conter detalhes de acordo com as características do negócio e as necessidades

informativas da empresa (nome de cliente/fornecedor, histórico, plano de contas, unidade

demandadora ou vendedora, valor, competência, documento e etc.). Podem, ainda, constar

informações de aspectos fiscais como total de notas fiscais emitidas, canceladas e devolvidas,

e os totais dos impostos incidentes sobre as vendas ou retidos na fonte.

Os relatórios da Tesouraria devem ainda ser confrontados com relatórios

oriundos de unidades operacionais. Por exemplo, é recomendável haver cruzamento entre o

relatório de vendas com o controle de movimento de estoque.

1.5.3.7– Expedição e/ou Transporte de Mercadoria e Documentos

A expedição ou entrega das mercadorias vendidas ou conclusão dos serviços

prestados aos clientes deve ser precedida de aprovação por um empregado com treinamento

adequado para tal função. Além da retenção do canhoto da nota fiscal devidamente assinado,

deverão ser preenchidos e conferidos outros documentos necessários para se comprovar a

entrega ou expedição de mercadorias dentro das condições exigidas pela empresa e,

principalmente, pelo cliente.

Na ocorrência de uso de serviços de transportadores, será necessário a empresa

se certificar da idoneidade, regularidade e competência da empresa para tal atividade.

Independentemente de serem transportadas por terceiros ou pela empresa vendedora, as

23

mercadorias devem estar cobertas por seguro e estarem acondicionadas de forma a chegarem

ao seu destino nas condições exigidas pelo cliente.

Outro fator muito comum de falha nas organizações é o envio dos documentos

para cobrança. Uma boa parte das empresas acreditam que o simples fato de se emitir a Nota

Fiscal e o boleto bancário e posta-los no correio já é o suficiente para se garantir o

recebimento por conta do cliente. É mais comum do que imaginamos a falta de pagamento

por conta de intempestividade de documentos para liquidação. É simples: o fornecedor envia

o documento mais o cliente não recebe. Quando o cliente é uma empresa grande, de estrutura

diversificada ou de difícil localização, isto é muito fácil de ocorrer.

Neste caso, sempre recomendamos que a empresa fornecedora confirme,

através de instrumentos viáveis, o recebimento por conta do cliente. A confirmação de que o

cliente recebeu o documento de forma adequada, completa e a tempo de sua liquidação,

garante que a realização do crédito ocorra.

1.5.3.8– Créditos de Liquidação Duvidosa

São necessários procedimentos que permitam identificar valores a receber de

realização duvidosa. Quando um título apresentar probabilidade de recebimento duvidoso ou

de não recebimento, deverá ser provisionado como incobrável, e mantido na contabilidade até

se esgotarem todos os recursos necessários ao seu recebimento. Os procedimentos para estas

transações devem estar de acordo com a legislação pertinente. Sendo considerado

incobrável, o título deve ser baixado contabilmente, registro este autorizado por empregado

com adequada delegação de autoridade.

24

1.5.3.9– Conciliação Periódica

Os registros existentes no sistema operacional de contas a receber e contas a

pagar devem ser conciliados periodicamente com aqueles existentes na contabilidade.

Também a empresa deve conciliar o saldos contábeis com outras fontes como extratos

bancários e inventário de estoques. Havendo diferenças entre estes saldos é necessário

identificar suas causas e tomar as providências imediatas para sua regularização.

1.5.3.10– Contratação de Serviços de Auditoria Independente

Por último, vale lembrar que o melhor meio para que uma empresa se

certifique da qualidade de seu sistema de controle interno é através dos serviços de auditoria

independente. As empresas de auditoria contam com profissionais treinados e preparados

para emitir uma opinião profissional e isenta que poderá ajudar a empresa a ajustar seus

controles de forma econômica e eficiente. Atualmente no Brasil, apenas as sociedades

anônimas de capital aberto é que são obrigadas a serem auditadas. Contudo, qualquer

empresa pode se beneficiar deste valioso serviço.

25

Exercício de Fixação (2):

Com base nas ocorrências abaixo indique qual a falha de controle interno evidenciada:

1. O funcionário que realiza a conciliação bancária é o mesmo que realiza as baixas no

sistema de contas a receber.

2. O Inventário Permanente de estoque é feito manualmente.

3. A empresa realiza pagamentos sem a apresentação das notas fiscais de compra.

4. As compras de valores expressivos são pagas pelo Contas a Pagar sem processo

licitatório.

5. As notas fiscais de venda são registradas apenas no final de cada mês.

6. A empresa não tem emissão de relatório de Contas a Pagar.

7. Não há na empresa um departamento de expedição de mercadorias. As mesmas são

liberadas diretamente pelo estoquista.

8. Os vendedores negociam descontos com os clientes livremente.

9. Não há um controle de cheques devolvidos.

10. O valor do saldo de Contas a Receber não confere com o saldo de Clientes na

contabilidade há vários meses.

11. Existe apenas um profissional para executar o processo que vai do pedido do cliente a

entrega da mercadoria.

12. A empresa utiliza planilhas eletrônicas para controlar seu Contas a Receber e Fluxo de

Caixa.

13. A empresa paga notas fiscais em nome dos familiares dos sócios.

14. A baixa dos recebimentos é feita apenas uma vez por semana.

15. Rotineiramente, aparecem pagamentos para serem realizados sem estarem previstos no

Contas a Pagar.

26

AULA 3/4

1.6 Rotinas do Contas a Receber

1.6.1 – Aspectos Introdutórios

Em todas as turmas que ministramos o curso de Contas a Receber foi

interessante uma constatação: a grande maioria dos alunos não tinham idéia de que Contas a

Receber envolve TODAS as atividades de vendas da empresa.

Se analisarmos o termo “Contas a Receber” diríamos que para trabalhar nesta

atividade bastaria saber identificar um pagamento e um nome de um cliente e, em seguida,

saber baixar o valor em aberto em nome do respectivo cliente. Contudo, isto é apenas um

pequeno detalhe do processo. O principais problemas que comprometem a qualidade das

atividades de “baixar corretamente contas a receber de clientes” está na origem de todo o

processo: na venda. Por isso, neste curso, vamos conhecer todo o processo e como ele está

interligado.

Vender para clientes, seja produtos, mercadorias ou serviços envolve a

realização de um conjunto de atividades que precisam ser desenvolvidas de forma integrada e

iterativa. Estas atividades compõem um ciclo dividido em fases e etapas. Começam com o

contato inicial com o potencial cliente da empresa e terminam com o efetivo recebimento do

valor resultante da venda.

27

As vendas podem ser realizadas à vista ou a prazo. No primeiro caso, o ciclo

operacional de vendas termina no ato da troca do produto ou serviço pelo dinheiro ou cheque

(após sua compensação). Quando realizadas contra uma promessa de pagamento futuro,

existe a necessidade de uma extensão deste controle do ciclo operacional. A operação só

termina quando ocorrer à efetiva realização do recebimento. Veremos a seguir como

transcorre o processo para esta importante atividade da empresa.

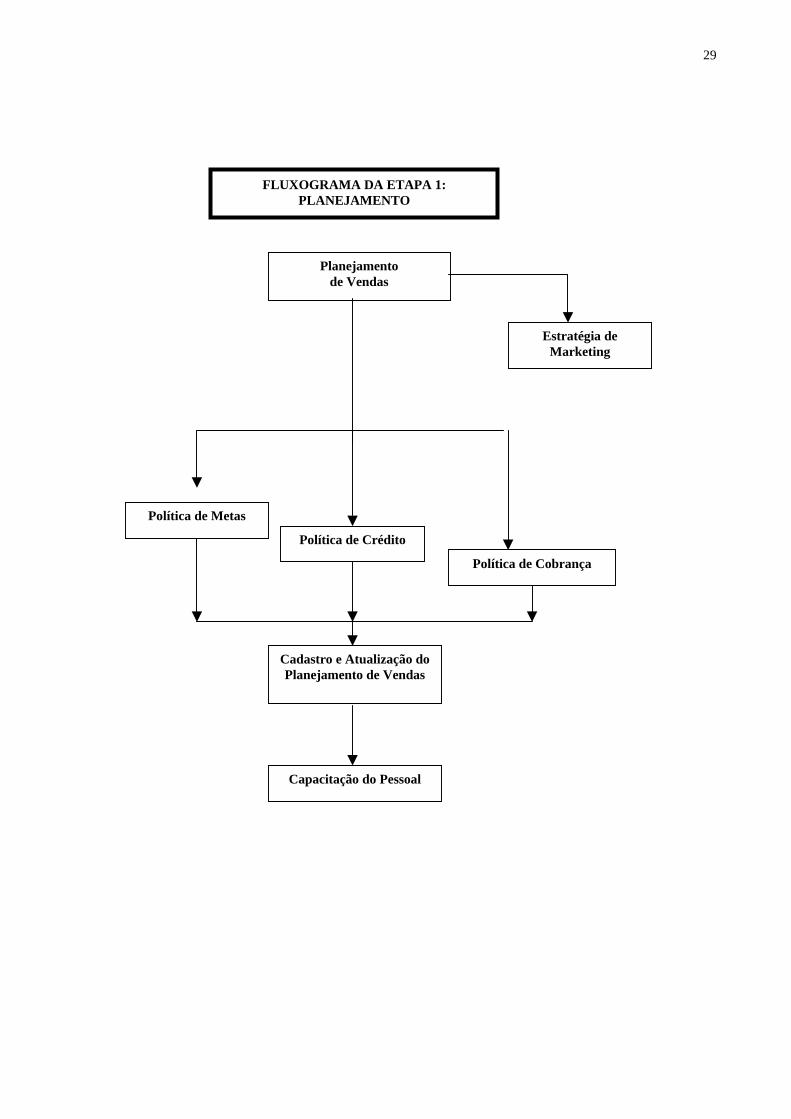

1.6.2 – Etapa 1: O Planejamento de Vendas

Para que a atividade de recebimento de cliente ocorra com sucesso, há

necessidade de elaborar um primeiro e decisivo passo: o planejamento de vendas. Esta

etapa diz respeito as seguintes tarefas:

1. Construir um Planejamento Periódico de Vendas que detalhe informações sobre as

metas de volume de vendas, política de preço, crédito e cobrança, carga tributária,

retenções, comissões, participação no mercado e crescimento de vendas. Este

planejamento que poderá ter a periodicidade que melhor convier a organização, deve ser

parte integrante de um Planejamento ainda mais abrangente o chamado Planejamento

Estratégico. Normalmente os Planejamentos de Vendas têm periodicidade semestral ou

anual, já o Planejamento Estratégico é qüinqüenal.

2. Construir uma Estratégia de Marketing para efetivar as vendas. Nada adianta uma

Planejamento do quanto ser quer vender sem uma plano de ação de como se vai vender.

Cada atividade, produto e cliente tem estratégias próprias para o sucesso de sua atividade

comercial. O plano de marketing tem um estreito relacionamento com as políticas de

28

compra, crédito e cobrança, o que, como já vimos são aspectos intrínsecos ao ciclo de

caixa da empresa. Para a área comercial da empresa estas políticas precisam estar

afinadas de forma a serem o máximo atrativas possível para o cliente. Além do mais, o

cliente precisa ter a segurança de que a empresa, como um todo, conhece estas políticas e

estão preparadas para cumpri-las de forma eficiente.

3. Alimentar o sistema com informações sobre o Planejamento de Venda principalmente

sobre: (a) as metas de vendas (quantidade e valor); (b) as condições das políticas de

crédito; (c) as condições sobre políticas de cobrança e (d) fluxo de pagamentos de

impostos sobre vendas.

4. Capacitar o pessoal no intuito de habilitar a equipe a realizar com segurança as

atividades planejadas através do uso de ferramentas e processos adequados e confiáveis.

Aqui é fundamental que os funcionários recebem orientações claras sobre o que, como e

quando devem realizar suas tarefas. Um dos maiores fatores de insucesso nas

organizações é a baixa qualificação e capacitação dos funcionários para exercícios de suas

atividades.

29

FLUXOGRAMA DA ETAPA 1:

PLANEJAMENTO

Planejamento de Vendas

Política de Metas

Política de Cobrança

Estratégia de Marketing

Cadastro e Atualização do Planejamento de Vendas

Política de Crédito

Capacitação do Pessoal

30

1.6.3 – Etapa 2: A Venda

Esta etapa é dividida em vários momentos importantes que influenciarão

relevantemente a entrada do dinheiro no caixa no final de todo o processo. A seguir veremos

como estas atividades são relacionadas com o Contas a Receber. Basicamente, são as

seguintes etapas:

1. Contato inicial com o cliente

2. Emissão do pedido de venda

3. Análise e concessão de crédito

4. Verificação do estoque ou programação do pedido

5. Faturamento/Contratação e Provisões

6. Entrega do produto, mercadoria ou serviço ao cliente

1.6.3.1 – Contato com o Cliente

É o momento em que a empresa mantém o relacionamento inicial com os

possíveis compradores de seus produtos ou serviços. Ocorre por iniciativa do cliente, quando

este tem uma necessidade específica a ser satisfeita, ou por iniciativa da empresa, por meio da

divulgação e oferta de seus produtos e serviços. A relação importante que esta etapa tem com

o Contas a Receber, é quanto à qualidade das informações prestadas ao cliente sobre as

condições de vendas. Se o departamento de vendas não estiver alinhado com o faturamento

sobre a tabela de preços, condições de pagamento ou taxas de juros, um recebimento pode

ficar comprometido no futuro.

31

1.6.3.2- Emissão do pedido de venda

Após o contato inicial e caracterizada a necessidade do cliente, é necessário à

formalização da transação de venda. A forma como esta etapa é feita pode variar de uma

atividade para outra. Em alguns casos é necessário a formalização de contratos ou acordos

comerciais. Esta etapa pode ser feita por meio da emissão de um documento,

seqüencialmente numerado, denominado pedido de venda. Em muitas empresas atualmente

este procedimento é realizado por meio eletrônicos e poderá ter o formato que melhor atender

as necessidades da organização. Normalmente, em um pedido constam os seguintes dados:

• Sobre o cliente: (a) razão social; (b) CNPJ; (c) Inscrição Estadual; (d) Inscrição Municipal;

(e) endereço de faturamento; (f) endereço de entrega; (g) departamento e pessoa

responsável pela compra;

• Sobre as especificações do produto a ser vendido: (a) quantidade; (b) código identificador;

(c) preços unitário e total;

• Sobre as condições de pagamento; (a) à vista; (b) a prazo; (c) forma de parcelamento e

crédito;

• Sobre as condições fiscais inerentes à operação; (a) impostos incidentes; (b) alíquotas e

outras condições, de acordo com a legislação vigente;

• Sobre o prazo de entrega.

32

1.6.3.3- Análise e concessão de crédito

É a etapa na qual a empresa verifica se o potencial cliente tem condições de

adquirir seus produtos ou serviços. Também é o único momento do processo onde a empresa

tem a oportunidade de adotar procedimentos que dêem segurança de realização ao crédito

concedido. Algumas perguntas precisam ser respondidas nesta etapa, como por exemplo:

1. Qual o prazo que devemos conceder ao nosso cliente?

2. Qual o tipo de documento devemos emitir para que possamos proteger o crédito?

3. Quais informações são importantes sobre o cliente para que possamos saber de sua

capacidade de pagamento?

Qual o prazo que devemos conceder ao nosso cliente?

Segundo Hoji4 “a política de crédito trata dos seguintes aspectos: prazo de

crédito, seleção de clientes e limite de crédito. A política de crédito liberal aumenta o volume

de vendas muito mais do que uma política rígida, porém gera mais investimento em contas a

receber e mais problemas de recebimento, o que exige maior rigidez na cobrança.”

Hoji continua, exemplificando: uma empresa financia seus clientes, por um

prazo médio de um mês. A área de marketing deseja incrementar as vendas e faz um estudo

de viabilidade com base em dilatação do prazo de crédito, mediante as seguintes premissas:

1. O aumento do prazo vai aumentar o volume de vendas;

2. Os juros decorrentes do aumento do prazo serão suportados pelo preço de venda e manterá

o nível de competitividade;

4 HOJI, Masakasu, Op. cit., pág 132.

33

3. As taxas de juros serão maiores, quanto maiores forem os prazos do crédito, pela

dificuldade de obter financiamento;

4. As duplicatas incobráveis serão maiores, quanto maiores forem os prazos de crédito,

porque haverá aumento do limite individual de crédito aos clientes.

Um estudo de viabilidade é demonstrado no quadro que segue. Um fator

importante que deve ser observado é o aumento da necessidade de capital de giro como

resultado da expectativa do aumento do volume de vendas pela flexibilidade do prazo de

recebimento. Vejamos:

Estudo de Política de Crédito DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Eventos/Prazo em meses 1 Var 2 Var 3 Quantidade de Unidades Vendidas por mês 125.000 1,30 162.500 1,50 187.500Quantidade de Unidades Vendidas a receber 125.000 325.000 562.500Custo de Captação ao mês % 2,00 2,20 2,40Fator de Juros no período 1,020 1,044 1,074Preço Unitário Venda a Vista R$ 10,00 Preço Unitário com Juros R$ 10,20 R$ 10,44 R$ 10,74 Receita Bruta do Mês 1.275.000 1.697.287 2.013.266(-) Impostos s/Vendas (20%) -255.000 -339.457 -402.653Receita Líquida do Mês 1.020.000 1,33 1.357.829 1,58 1.610.613 Custo Unitário da Mercadoria 6 6 6Custo da Mercadoria Vendida 750.000 975.000 1.125.000Lucro Bruto 270.000 1,42 382.829 1,80 485.613 Despesas Gerais 100.000 100.000 100.000 Resultados antes dos Juros e Incobráveis 170.000 1,66 282.829 2,27 385.613 Taxa de Incobráveis 2,50% 2,70% 2,90%Incobráveis 31.875 91.653 175.154Despesas Financeiras 25.500 74.681 144.955 Lucro Líquido 112.625 1,03 116.495 0,58 65.503Margem Líquida 11,04% 8,58% 4,07%

BALANÇO PATRIMONIALClientes a Receber R$ 1.275.000,00 R$ 3.394.573,00 R$ 6.039.797,76(-) Provisão para Devedores Duvidosos -R$ 31.875,00 -R$ 91.653,47 -R$ 175.154,14Líquido (Necessidade de Capital de Giro) R$ 1.243.125,00 R$ 3.302.919,53 R$ 5.864.643,62

34

Como podemos observar, apesar do crescimento nas vendas de 30% e 50%,

respectivamente, para as hipóteses de concessão de prazo de pagamento de 60 e 90 dias, a

margem líquida reduz nas duas possibilidades. É possível ver que o resultado operacional é

sensivelmente influenciado pelo custo de financiar os clientes (despesas financeiras) e pelo

aumento da inadimplência (devedores duvidosos). Estudos como este demonstram a

necessidade de suportar decisões sobre política de crédito com estudos preventivos de

viabilidade.

Como conclusão, podemos entender que o limite máximo de prazo de

concessão de crédito ao cliente é aquele que alavanca a margem líquida. Ou seja, o aumento

de prazo gera um aumento nas vendas que, por sua vez, aumenta as despesas de

financiamento e de inadimplência do cliente. Contudo, a taxa de crescimento nas vendas

gerada pela tomada de decisão é suficiente para alavancar o resultado mesmo depois de

absorvida aquelas despesas.

Qual o tipo de documento devemos emitir para que possamos proteger o crédito?

Outro aspecto importante sobre a qualidade do crédito é a documentação

suporte. As vendas a prazo precisam ser respaldas em documentos que possam garantir o

cumprimento da promessa de pagamento feita pelo cliente. Neste caso, é importante que seja

emitido um documento que viabilize a cobrança natural, judicial ou extrajudicial. Os

documentos que viabilizam estes processos são chamados de títulos de crédito.

Título de crédito é um documento no qual se materializa e se incorpora a

promessa da prestação futura a ser realizada pelo devedor, em pagamento do mútuo ou venda

a prazo realizada pelo credor. Para ser um título de crédito é necessário haver algumas

35

informações padronizadas o que chamamos de formalidade. Todo título de crédito é

protestável em cartório com independência de seu fato gerador, o que chamamos de

autonomia. A maioria dos títulos de crédito pode ser protestada em até 48 horas de seu

vencimento, independente de aviso prévio ou interpelação. Também os títulos de crédito têm

a característica da circulabilidade, ou seja, ele pode ser negociado sem vínculo ao seu fato

gerador. São estes fatores que permitem, por exemplo, que as empresas pratiquem o desconto

de duplicatas e a antecipação de cheques pré-datados em instituições financeiras e de créditos.

Nem todo documento será um título de crédito, mas todo título de crédito é, antes de tudo, um

documento.

Existem vários títulos de crédito. Os mais utilizados pelo mercado são a

Duplicata, Nota Promissória e o Cheque. Ainda existem o Warrant, o Conhecimento de

Transporte e a Letra de Câmbio. Outro ponto importante é o Boleto Bancário. Boleto

Bancário é um documento de natureza financeira e não é um título de crédito, logo não pode

ser protestado. Quando a empresa recebe um Boleto com informações sobre prazo para

protesto é porque o Boleto está suportado por título de crédito ou há um contrato onde o

cliente autoriza a emissão de um título de crédito na ocorrência da inadimplência. É o que

ocorre com os contratos de cheque especial e cartão de crédito, como exemplos.

Nas atividades mercantis, principalmente no varejo, os documentos mais

utilizados são a Duplicata e o Cheque. O primeiro mais usado quando a transação é de pessoa

jurídica para pessoa jurídica, já o segundo, quando é de pessoa jurídica para pessoa física.

Segundo Miranda a “Duplicata é um título de crédito formal, nominativo, emitido por

comerciante ou prestador de serviço, com a mesma data, valor global e vencimento da fatura,

representativo e comprobatório de crédito preexistente. É uma gêmea da fatura da qual se

36

duplicou, passando a circular como título autônomo, abstrato, negociável e transmissível por

endosso.”5 Para se emitir uma Duplicata de vendas ou serviços é necessário que, em

primeiro lugar, haja a emissão da nota fiscal e em seguida ou, concomitantemente, haja a

emissão da fatura. A Duplicata é uma cópia da fatura. Ou seja, empresas que sonegam seu

movimento não emitindo notas fiscais não podem se beneficiar da emissão de Duplicatas. É

bom lembrar que independente da Duplicata a empresa poderá emitir cobrança bancária por

conta de emissão de boletos. Contudo, este documento não terá força de protesto já que não é

um título de crédito nem está respaldado por um. Neste caso, a cobrança deverá ser feita

judicialmente, mas também deverá ser respaldada, no mínimo, pela emissão da nota fiscal de

vendas ou serviços.

Segundo Gitman6 as “Duplicatas a Receber são o resultado da concessão de

crédito de uma empresa a seus clientes. A concessão de crédito ...faz parte do custo de se

fazer negócio, pois ao manterem recursos comprometidos em duplicatas a receber, as

empresas perdem poder aquisitivo, além de correr riscos de inadimplência. Entretanto, ao

incorrer nesses custos, as empresas têm condições de ser competitivas, atraindo e mantendo

clientes e com isso melhoram e mantêm as vendas e lucros.”

Como conclusão podemos afirmar que para que haja proteção ao crédito

concedido a empresa deverá emitir documentos, sendo o principal dele a Nota Fiscal.

5 MIRANDA, Maria Bernadete – Manual dos Títulos de Créditos, São Paulo, Ed. Iglu, 1995. 6 GITMAN, Lawrence J. – Princípios de Administração Financeira – São Paulo, Editora Harbra, 7a Edição, 1997, pág. 696.

37

Quais informações são importantes sobre o cliente para que possamos saber de sua

capacidade de pagamento?

Segundo Gitman7 “a atividade de seleção de crédito de uma empresa busca

determinar se deve ser concedido crédito a um cliente e quais os limites quantitativos que

devem ser impostos.”

Para os administradores financeiros, os profissionais envolvidos com o Contas

a Receber fazem parte do grupo que está subordinado as políticas de crédito e de cobrança.

Estas políticas para serem bem sucedidas não devem ser tratadas de forma isolada na empresa.

São impactadas por um conjunto de 4 fases que formam um ciclo: planejamento de

vendas/vendas/contas a receber/recebimento.

Segundo Gitman, os analistas de crédito freqüentemente utilizam-se dos 5 C’s8

para orientar suas análises sobre as dimensões-chaves da capacidade creditícia de um cliente.

São as seguintes:

• Caráter – O histórico do solicitante quanto ao cumprimento de suas obrigações

financeiras, contratuais e morais. Os dados históricos de pagamentos e quaisquer causas

judiciais pendentes ou concluídas contra o cliente seriam utilizados na avaliação do seu

caráter. As empresas realizam este estudo de diversas maneiras. Uma muito comum nas

empresas de varejo são as consultas a banco de dados como é o caso do SERASA.

7 GITMAN, Op. cit., pág. 696. 8 GITMAN, Op. cit., pág. 696.

38

• Capacidade – O potencial do cliente para quitar o crédito solicitado. Análises dos

demonstrativos financeiros, com ênfase especial nos índices de liquidez e de

endividamento, (para pessoas jurídicas) e análise das fontes de recursos (para pessoas

físicas) são geralmente utilizadas para avaliar a capacidade do solicitante de crédito;

• Capital – A solidez financeira do solicitante, conforme indicada pelo patrimônio líquido

da empresa. O total de exigíveis (a curto e longo prazos) em relação ao patrimônio

líquido, bem como os índices de lucratividade são freqüentemente usados para avaliar o

capital do demandante de crédito;

• Colateral – O montante de ativos colocados à disposição pelo solicitante para garantir o

crédito. Naturalmente, quanto maior esse montante, maior será a probabilidade de se

recuperar o valor creditado, no caso de inadimplência;

• Condições – As condições econômicas e empresariais vigentes, bem como circunstanciais

particulares que possam afetar qualquer das partes envolvidas na negociação.

1.6.3.4 - Verificação do estoque ou programação do pedido de vendas.

Aprovado o crédito para o cliente, a empresa vendedora pode reservar a

quantidade do produto a ser fornecido. Segundo o artigo do Temática Contábil9, esta reserva

evita que a empresa venda duas vezes o mesmo item de estoque, situação que pode

comprometer suas operações e sua imagem. Se a empresa vendedora não mantém itens para

pronta entrega, deve efetuar a programação de produção, a compra da mercadoria para

9 9 TEMÁTICA CONTÁBIL – O controle interno no ciclo vendas/contas a receber/recebimento – IOB, Bol. 13/99 – TC/Bal., op.

cit., pág. 1.

39

revenda ou a contratação do pessoal para realização dos serviços. Nesta etapa, é importante a

empresa confirmar com o cliente o atendimento das condições originalmente estabelecidas na

emissão do pedido de venda.

1.6.3.5- Faturamento

É o momento no qual emitem-se os documentos que respaldarão a venda. São

eles: a nota fiscal de venda ou serviço, a fatura, a duplicata e Boletos Bancários. O principal

deles é a Nota Fiscal. Este é um documento de uso obrigatório no Brasil, cujas finalidades

são servir de base para apuração dos impostos incidentes sobre as vendas, acompanhar a

mercadoria até sua chegada no estabelecimento do comprador e respaldar o registro contábil

da transação realizada. Neste documento, poderão constar os dados do pedido de venda e são

passíveis de alteração em função de eventuais modificações ocorridas no momento da

confirmação da transação.

A nota fiscal possui dados específicos relativos às transações realizadas,

numeração seqüencial, dados do fornecedor (emissor da nf) e às vezes também do cliente,

endereços de entrega, cobrança, a quantidade vendida, valores unitário e total, impostos e

alíquotas incidentes. Caso a transação de venda tenha alguma condição tributária especial,

esta deve ser especificada no documento. Este é o primeiro ponto de contato do ciclo com a

contabilidade: (a) contabilização da venda; (b) baixa do estoques e saída do produto e (c)

escrituração dos livros fiscais de saída.

40

1.6.3.6- Expedição e entrega da mercadoria ao cliente

É o momento no qual o cliente recebe a mercadoria. O objeto da venda pode

ser retirado no estabelecimento do vendedor ou entregue no endereço determinado pelo

adquirente. Segundo o artigo do IOB10 é importante que o cliente assine o “canhoto” da nota

fiscal, normalmente colocado no rodapé deste documento. Esta parte destacável da nota fiscal

é o que, após assinado, confima o recebimento dos produtos ou serviços adquiridos. Se no

futuro a empresa precise protestar a Duplicata, o “canhoto” será fundamental para validar o

processo.

1.6.4 – Etapa 3: A Provisão do Contas a Receber

Segundo Hoji11 “as Contas a Receber são geradas pelas vendas a prazo, que

são feitas após a concessão de crédito. As vendas a prazo geram riscos de inadimplência e

despesas com análise de crédito, cobrança e recebimento, mas alavancam as vendas, isto é,

aumentam o volume de vendas e, conseqüentemente, o lucro. As vendas a prazo são

condições necessárias para aumentar o nível de operações e o giro dos estoques e, assim,

ganhar a escala e maximizar a rentabilidade. Esta fase compõem-se das seguintes etapas:

1.6.4.1- Criação do direito de receber

Simultaneamente ao faturamento, a empresa vendedora adquire o direito de

receber no futuro um valor do cliente, representativo da transação realizada. O registro deste

direito deve ocorrer de forma individualizada por cliente, possibilitando à empresa vendedora

41

a qualquer momento conhecer analiticamente o montante que lhe é devido. Como já vimos,

este direito normalmente é representado pela duplicata. Este documento deve conter alguns

dos dados originalmente inseridos na nota fiscal: razão social do cliente, numeração

seqüencial (algumas empresas adotam a mesma numeração da nota fiscal), valor a receber e

data do recebimento.

1.6.4.2- Envio do borderô de cobrança ou arquivo de duplicatas ao banco

Para proceder ao recebimento, as empresas podem utilizar-se dos serviços da

rede bancária ou receber em carteira (na própria empresa vendedora). A primeira forma pode

apresentar algumas vantagens: propicia facilidades de pagamento ao cliente, descentraliza e

agiliza o processo de recebimento, evita que a empresa mantenha dinheiro ou cheque em suas

dependências e, em caso de disponibilidade dos recursos recebidos, permite sua rápida

aplicação.

1.6.4.3- Envio do boleto ou aviso de cobrança ao cliente

Este documento, normalmente enviado ao cliente numa data intermediária

entre a venda e o vencimento, possibilita informá-lo de que se aproxima o vencimento do

título, e também conferir os dados relativos à transação realizada.

Em muitos casos é importantíssimo que a empresa confirme com o cliente o

recebimento dos documentos para pagamento. Muitas empresas apresentam estruturas muito

10 TEMÁTICA CONTÁBIL, IOB, Bol. 13/99 – TC/Bal., op. cit., pág. 2. 11 HOJI, Masakazu Hoji - Administração Financeira, Uma Abordagem Prática – São Paulo, Ed. Atlas, 2000

42

descentralizadas e procedimentos próprios de contas a pagar que podem impedir que o

pagamento seja realizado em decorrência de informações incompletas ou intempestivas.

1.6.4.4- Provisão Operacional e Contábil das Contas a Receber

Considerando que o documento que respalda o recebimento já foi emitido, a

empresa está apta a constituir tanto a provisão contábil quanto à provisão provisão

operacional. Contabilmente a empresa deve registrar o valor a crédito de receita e a débito de

Duplicatas a Receber (ou Clientes a Receber) na data de emissão da nota fiscal de venda ou

serviços. Operacionalmente, o departamento de Contas a Receber deve efetuar o registro no

sistema financeiro de controle. Este procedimento faz parte do fluxo informacional da

empresa e dos controles internos necessários para futuras conferências.

Modelo Básico de Relatório de Contas a Receber

POSIÇÃO DO CONTAS A RECEBER EM: 30 de abril de 2007

Cliente Valor Data de Vcto Nota Fiscal Nº Cobrança

Serius Ltda. 200,00 17/05/2007 0012 33.357.500/07

Vale Dente Ltda. 4.000,00 25/05/2007 0013 33.357.501/07

Credicartão Ltda. 5.000,00 30/05/2007 0014 33.357.502/07

Cogate Ltda. 3.200,00 30/06/2007 0015 33.357.503/07

Total 12.400,00

O procedimento mais importante do Contas a Receber, no que tange ao

acompanhamento dos Clientes Vincendos (a vencer), é a conciliação diária com os créditos

43

efetuados. Quando não há esse acompanhamento, a empresa pode deixar de receber por um

produto ou serviço vendido sem saber. Este acompanhamento diário compreende:

• Emissão diária do Relatório das Contas a Receber do dia (considerando o Float bancário);

• Comparação diária entre o Relatório e o extrato bancário e/ou posição da tesouraria dos

recebimentos em carteira;

• Acionamento imediato da cobrança das faturas vencidas e não pagas.

O relatatório das Contas a Receber, normalmente é analisado simultaneamente

com o Fluxo de Caixa. Existem situações em que se tornam necessárias adotar como rotinas

periódicas a emissão deste relatório, principalmente quando a empresa tem como política a

negociação ou descontos de duplicatas.

44

FLUXOGRAMA DAS ETAPAS 2 E 3: VENDAS E PROVISÃO DE CONTAS A

RECEBER

4.1 Consulta ao Estoque4.2 Baixa do Estoque

6.Expedição ao Cliente

1.6.5 – Etapa 4: O Recebimento da Venda

1.Contato com

Cliente

2. Pedido do Cliente

3 Análise e Concessão de

Crédito

4 Liberação do Crédito

5. Faturamento/ Contratação

5.1ProvisãoCAR

5.2 BANCO/Cliente

5.3 Contabilidade

5.4 Impostos

5.5 Contas a Pagar

4.3 Reposição do Estoque

5.6 Controle Orçamentário/Flu

xo de Caixa

COMPRAS

45

Esta é a última fase do processo de planejar-vender-receber. É literalmente o

efetivo trabalho do “Contas a Receber”. É divido pelas as seguintes etapas:

1. Recebimento

2. Baixa do saldo de Cliente

3. Conciliação Contábil

4. Emissão do relatório de contas recebidas

5. Liberação para a Cobrança

1.6.5.1- Recebimento do Cliente

É o momento em que o cliente liquida sua obrigação com a empresa

vendedora. O pagamento é feito na instituição financeira para a qual o título foi enviado para

cobrança ou em carteira (na própria empresa). Neste último caso, recomendamos que, se a

empresa tenha volume de recebimentos, realize-os somente através de cheque nominativo à

empresa e cruzado, em lugar apropriado dotado de cofre e que a empresa tenha uma máquina

de autenticação mecânica para liquidação dos títulos.

1.6.5.2- Baixa do contas a receber

É o momento em que o departamento de Contas a Receber registra no sistema a

liquidação do título em aberto. Se o pagamento for realizado no banco, a instituição emite

relatórios de liquidação de boletos. Estes documentos podem ser, ao final de cada expediente

bancário, disponibilizado pela internet no sistema do Banco. Se o pagamento é realizado em

carteira é a Tesouraria que envia o relatório diário de recebimentos para que o departamento

de Contas a Receber possa efetuar as baixas. Esta baixa deve ser operacional (sistema

46

financeiro) e contábil (sistema contábil), nesta ordem. Nas empresas com sistema integrado

de informação, todos estes procedimentos são realizados de forma on line e em uma única

operação. Após o procedimento de baixa, automaticamente o sistema expurga o valor em

aberto nas Contas a Receber, transferindo-as para Contas Recebidas. Neste procedimento,

devem ser apuradas as contas não recebidas e tomadas as devidas providências para cobrança.

1.6.5.3- Conciliação Bancária

Quando o Contas a Receber envia para contabilidade os documentos de baixa

do valores em abertos de clientes, o departamento contábil registra a baixa. Ao final de um

determinado período, a contabilidade faz a conciliação bancária e apura os ajustes que os

departamentos deverão verificar, entre eles, o contas a receber. Estes ajustes são recebidos

pelo Contas a Receber e verificados. Os que são oriundos de erros do departamento são

imediatamente corrigidos.

1.6.5.4- Emissão de relatório contas recebidas

Neste procedimento é emitido pelo departamento de Contas a Receber o total

das contas recebidas em um determinado período de tempo. Pode ser diário, semanal ou

mensal. Este relatório ou banco de dados é importado pela Tesouraria para baixa no Fluxo

de Caixa. Em algumas empresas, este procedimento é simultâneo, ou seja, no mesmo

momento da baixa, o sistema informa os dados também ao fluxo de caixa.

Modelo Básico de Relatório de Contas Recebidas

47

CONTAS RECEBIDAS EM: 25 de maio de 2007

Valor

Cliente

Fatura Juros/

Desconto/

Tarifa

$2,00

Líquido

Em C/C

Vcto

NF

Cobrança

Serius Ltda. 200,00 22,00 222,00 17/05/2007 0012 33.357.500/07

Vale Dente Ltda. 4.000,00 2,00 4.002,00 25/05/2007 0013 33.357.501/07

Credicartão Ltda. 5.000,00 (48,00) 4.952,00 30/05/2007 0014 33.357.502/07

Total 9.200,00 (24,00) 9,176,00

1.6.5.5- Cobrança

Sem dúvida alguma, a parte mais difícil do Contas a Receber é a

COBRANÇA. Tratar as contas vencidas, providenciar a ciência ao cliente, ligar para o cliente

e etc... é sempre complicado. Todo o Fluxo de Caixa de uma empresa pode ficar

comprometido se não houver uma política clara e eficaz da Cobrança.

O departamento de cobrança, é também uma parte importante do ciclo de

vendas. Isto porquê uma venda nunca é completada até que a conta seja totalmente paga. O

departamento de vendas pode vender muito, mas se os créditos não foram realizados no

menor espaço de tempo possível a empresa credora terá perdido dinheiro.

Os objetivos da cobrança são basicamente: (a) resolver os problemas de

imediato, a curto prazo, assegurando um fluxo tranqüilo de pagamentos e (b) ter uma redução

consistente de devedores a longo prazo.

48

Para que o departamento de cobrança tenha sucesso é necessário elaborar uma

política de cobrança. Este termo pode ser entendido como qualquer plano ou curso de ação

destinado a influenciar e determinar ações, decisões e outros assuntos de cobrança. A Política

de Cobrança deverá determinar os Procedimentos de Cobrança que é a maneira de atuar, uma

forma de desempenhar ou efetuar algo, na condição de cobrança. Assim a empresa

determinará como chegar ao cliente sem, contudo ofendê-lo ou intimidá-lo. Hoje o Código de

Defesa do Consumidor resguarda direitos importantes que devem ser observados. A empresa

poderá adotar procedimentos formais (comunicações escritas) ou informais (os telefonemas).

As Políticas de Cobrança deverão contemplar procedimentos a serem adotados

em cada fase da inadimplência. Por exemplo, o que fazer quando o cliente estiver com sua

conta em aberto no 1o dia, no 5o dia, no 15o dia, no 30o dia e no 60o dia? Estes procedimentos

devem ser uniformes e não de acordo com a “cara” do cliente ou o “humor” do cobrador.

Todos devem ser submetidos a avaliação de uma advogado que tenha competência para

opinar sobre o Direito do Consumidor.

Para exemplificar, imaginemos que nossa empresa Gama S/A (hipotética)

tenha adotado o seguinte conjunto de procedimentos:

POLÍTICA DE COBRANÇA

FASE Idade da

Inadimplência

Procedimento Responsável

49

1 1O dia Telefonar conf padrão do JUR Gerente do CAR12

2 10o dia Enviar correspondência tipo 1 Gerente do COB13

3 30o dia Enviar correspondência tipo 2 Gerente do JUR14

4 45o dia Chamada para renegociação Gerente do JUR

5 60o dia PROTESTO/Processo Judicial Gerente do JUR

Vamos considerar que mensalmente o departamento de Cobrança emita um

relatório sobre a recuperação de crédito como segue abaixo:

FASE da COBRANÇA

Mês

Vendas

Valor

Vencido

%Inad

Em

aberto

1 2 3 4 5

Jan 100.000 10.000 10,00% 1.500 2.000 3.000 1.000 500 2.000

Fev 120.000 5.000 4,17% 200 1.000 2.500 500 300 500

Mar 112.000 7.000 6,25% 0 3.000 4.000 0 0 0

Abr 115.000 15.000 13,04% 500 1.500 4.000 3.000 2.000 1.000

Mai 125.000 12.000 9,60% 1.000 4.000 5.000 0 0 2.000

Jun 109.000 15.000 13,76% 2.000 0 5.000 5.000 3.000

Total 681.000 64.000 9,40% 8.200 11.500 18.500 9.500 7.800 8.500

Md 113.500 10.666,67 9,47% 12,81% 17,97% 28,91% 14,84% 12,19% 13,28%

No exemplo acima, é possível verificar que:

FASE/PROCEDIMENTO IDADE % RECUPERADO

12 CAR – Contas a Receber 13 COB - Cobrança 14 JUR – Jurídico

50

2 10 DIAS 28,91%

1 1 DIA 17,97%

3 30 DIAS 14,84%

5 60 DIAS 13,28%

Em aberto - 12,81%

4 45 DIAS 12,19%

TOTAL 100,00%

Através destes relatórios é possível identificar a política mais eficiente e a

idade em que os créditos são recuperados. Também é possível quanto é considerado

incobrável. Esta taxa (12,81%) deverá servir de base para a provisão para devedores

duvidosos.

Dependendo da política da empresa e dos planejamentos dos Fluxos de Caixa,

os prazos para recuperação de créditos poderão ser reduzidos, através de:

• Metodologia de cobrança clara e objetiva;

• Política de descontos para antecipação de pagamentos de encargos moratórios;

• Prorrogações concedidas nos vencimentos;

• Antecipações obtidas nos vencimentos;

• Agilidade na cobrança;

• Acompanhamento das contas vencidas;

• Treinamento constante do pessoal de cobrança

51

O departamento de cobrança tem um impacto relevante no lucro quando exerce

com eficácia o programa de avaliação de cobrança, quando tem habilidade do pessoal no trato

em negociar com clientes devedores e quando está integrado com outros departamentos como

o crédito e as vendas.

Poderíamos resumir o relacionamento entre crédito e cobrança tomando como

referência os seguintes princípios:

• Boas cobranças começam com boa gestão de crédito;

• Crédito implica em promessa de pagamento e garantias;

• Cobrança implica em procedimentos claros e objetivos para de fazer cumprir a promessa.

O departamento de cobrança deve ser parte do time de vendas. Algumas

empresas são tão departamentalizadas que cada departamento vê os outros departamentos à

sua volta como inimigos. Este antagonismo é muito proeminente entre os departamentos de

vendas e os departamentos de cobrança. Freqüentemente, cada um vê o outro como tendo

diferentes metas. Isto quando os departamentos não ficam trocando culpas pela a

inadimplência existente na empresa.

O departamento de vendas e de cobrança devem estar conscientes de seu

verdadeiro relacionamento. Cada um representa um passo em um processo contínuo.

AULA 4/4

1.7 Rotinas do Contas a Pagar

52

1.7.1 – Aspectos Introdutórios

“Para auferir lucro, uma empresa empreende esforços e realiza sacrifícios,

materializados no consumo de ativos e outros recursos necessários à obtenção de seus

produtos e serviços. Os recursos consumidos, sejam estoques (matérias-primas, semi-

acabados, produtos acabados ou materiais de revenda) sejam itens do imobilizado e de

materiais de consumo em geral, devem se adquiridos no mercado fornecedor e colocados à

disposição para utilização.”15 A obrigação decorrente da aquisição deve ser reconhecida no

momento adequado e liquidado nas datas acordadas com os fornecedores. Essas atividades

são partes de um ciclo, que pode ser dividido em fases e etapas.

O Contas a Pagar é um departamento (ou setor) de fundamental importância

neste ciclo. É nele que a empresa deposita todo o controle de seus desencaixes (saídas). O

Contas a Pagar envolve, necessariamente, todos os departamentos da empresa: Vendas,

Marketing, Recursos Humanos, Diretoria, Administrativo, Técnico, Financeiro e etc. Para

que o Contas a Pagar seja eficaz é necessário que esteja vinculado a Controles Internos e

políticas administrativas criteriosas. Uma empresa sem cultura organizacional, não consegue

se beneficiar de um Contas a Pagar eficiente e tão pouco sabe tomar proveito desta importante

ferramenta gerencial.

1.7.2 – Etapa 1: O Planejamento de Compras

Para que a atividade de pagamentos ocorra com sucesso, há necessidade de

elaborar um primeiro e decisivo passo: o planejamento de compras. Esta etapa diz respeito

as seguintes tarefas:

15 TEMÁTICA CONTÁBIL – O controle interno do ciclo compras/contas a pagar/pagamento – IOB, Bol.24/99 – TC/Bal

53

1. Identificação das Necessidades

2. Elaboração do Cadastro de Fornecedores e Política de Compra

3. Elaboração do Orçamento de Gastos

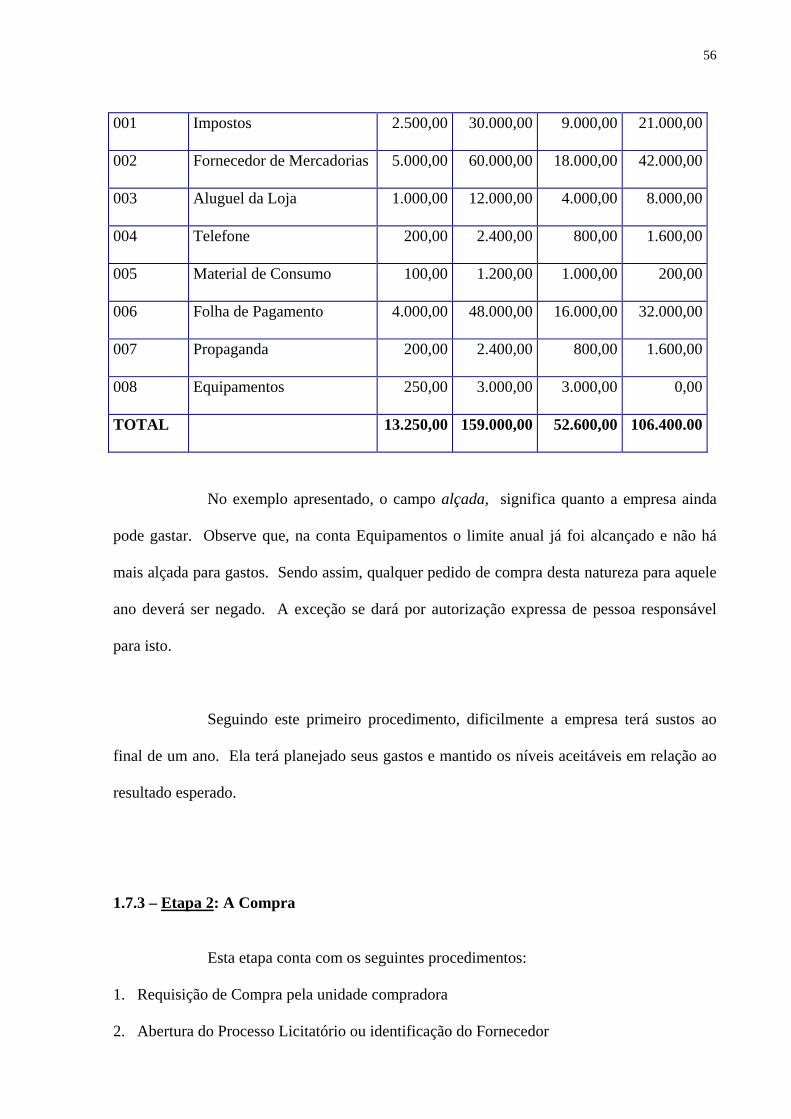

ORÇAMENTO DE GASTOS

1 Identificação Necessidades de Gastos

2 Cadastro de Fornecedores

2.1 Política de Compras

3 Cadastro e

Atualização do Orçamento de Gastos

1.7.2.1 – Identificação de Necessidades

54

A identificação das necessidades de compra seja para estoque, imobilizado ou

consumo, em condições ideais, deve ocorrer no momento da elaboração dos planos da

empresa para o futuro. Isto se materizaliza no orçamento de gastos para o período. Por ora, é

interessante lembrar que o termo gastos contempla os gastos de investimentos (Ativos) e

gastos de consumo (Despesas).

1.7.2.2– Elaboração da Lista de Fornecimento

Esta lista é uma relação dos fornecedores qualificados para atender às

necessidades de aquisição de materiais. Após um processo de pesquisa de preços e condições

de fornecimento, as empresas devem ser identificadas e classificadas de acordo com a

pontualidade na entrega dos materiais, o cumprimento das condições acertadas para a

transação, o acerto na especificação dos materiais, e outros fatores necessários à realização de

boas transações de compras.

Preparada a lista de fornecimento e identificados os potenciais fornecedores, é

selecionado aquele que melhor atenda aos interesses da empresa. A adequada seleção