A SEGMENTAÇÃO DOS OPERADORES LOGÍSTICOS NO … · Com a crescente popularidade da...

127

A SEGMENTAÇÃO DOS OPERADORES LOGÍSTICOS NO BRASIL SEGUNDO SUAS CAPACITAÇÕES PARA OFERECER SERVIÇOS Dinia María Monge Mora Universidade Federal do Rio de Janeiro Instituto Coppead de Administração Mestrado em Administração Orientador Prof. Dr. Kleber Fossati Figueiredo (COPPEAD / UFRJ) Rio de Janeiro 2006

Transcript of A SEGMENTAÇÃO DOS OPERADORES LOGÍSTICOS NO … · Com a crescente popularidade da...

A SEGMENTAÇÃO DOS OPERADORES LOGÍSTICOS NO BRASIL

SEGUNDO SUAS CAPACITAÇÕES PARA OFERECER SERVIÇOS

Dinia María Monge Mora

Universidade Federal do Rio de Janeiro

Instituto Coppead de Administração

Mestrado em Administração

Orientador Prof. Dr. Kleber Fossati Figueiredo

(COPPEAD / UFRJ)

Rio de Janeiro

2006

ii

A SEGMENTAÇÃO DOS OPERADORES LOGÍSTICOS NO BRASIL

SEGUNDO SUAS CAPACITAÇÕES PARA OFERECER SERVIÇOS

Dinia María Monge Mora

Dissertação submetida ao corpo docente do Instituto de Pós-Graduação e Pesquisa

em Administração – COPPEAD, da Universidade Federal do Rio de Janeiro - UFRJ,

como parte dos requisitos necessários à obtenção do grau de Mestre.

Aprovada por:

______________________________________________ Orientador

Prof. Kleber Fossati Figueiredo, Ph.D. (COPPEAD/UFRJ)

______________________________________________

Prof. Peter Fernandes Wanke, D.Sc. (COPPEAD/UFRJ)

______________________________________________

Prof. Edson José Dalto, D, Sc. (IBMEC)

Rio de Janeiro

2006

iii

.

Monge Mora, Dinia María A Segmentação dos Operadores Logísticos no BrasilSegundo suas Capacitações para Oferecer Serviços / Dinia MaríaMonge Mora. Rio de Janeiro: 2006.

xii, 115 p.

Dissertação (Mestrado em Administração) – UniversidadeFederal do Rio de Janeiro – UFRJ, Instituto COPPEAD deAdministração, 2006.

Orientador: Kleber Fossati Figueiredo 1. Operadores Logísticos. 2. Capacitações. 3. Segmentaçãoestratégica. 4. Administração – Teses. I. Figueiredo, Kleber Fossati(Orient.). II. Universidade Federal do Rio de Janeiro. InstitutoCOPPEAD de Administração. III. Título.

iv

A mis padres,

por siempre motivarme a

alcanzar mis sueños.

v

AGRADECIMENTOS

A dissertação não só representa para mim a conclusão do meu Mestrado, mas

também o encerramento de uma etapa maravilhosa da minha vida: a aventura de

sair da minha querida Costa Rica para conhecer estupendas pessoas que têm me

ensinado quão cativante pode ser a cultura brasileira. Portanto, gostaria de

agradecer às seguintes pessoas que contribuíram na realização deste logro:

Agradeço à minha família pela força e apoio que me deram para que meu sonho se

tornasse realidade, principalmente a Mami e Meli pelos inumeráveis e-mails e

ligações que me fizeram sentir mais perto de casa.

Ao meu orientador, professor Kleber Figueiredo, por sua boa disposição, pelo tempo

dedicado e pelas críticas construtivas feitas a este trabalho e, em especial, por tudo

que tem me ensinado ao longo da minha permanência na COPPEAD.

Aos amigos do Grupo 2 do primeiro bloco, pelo apoio naquelas primeiras semanas

quando não entendia muito bem o português. Especialmente, a Carolina Nobili e ao

Felipe Rizzo, pela amizade incondicional que me demonstraram desde o início e que

espero continuar para sempre.

A Renata Lobo e Marsela Parra, por ser minha família aqui no Brasil e por estarem

sempre ao meu lado nos momentos de alegria, de tristeza, de saudade, de doença e

de sucesso.

A Turma 2004, por fazerem me sentir em casa, pelos momentos incríveis que

compartilhamos nestes dois anos e por tudo o que tenho aprendido de cada um de

vocês.

A Turma 2005, por terem me adotado como uma a mais e por todo o apoio na época

de recolocação.

Aos professores da banca, por suas sugestões e tempo dedicado.

vi

Ao professor Otávio Figueiredo, por seu tempo e por sua orientação nos

procedimentos estatísticos.

Aos professores da COPPEAD, por transmitirem seu conhecimento de uma forma

tão prazenteira. Aos funcionários da Secretaria Acadêmica e da Biblioteca, por todo

seu apoio desde o primeiro momento que ingressei no mestrado. Agradeço em

especial a Cida Portugal e ao professor Marcos Ávila, pela ajuda durante o processo

de candidatura à COPPEAD.

Finalmente, às empresas que participaram da pesquisa por permitirem que este

trabalho seja enriquecedor para o conhecimento da área de logística.

vii

RESUMO

MONGE MORA, Dinia María. A Segmentação dos Operadores Logísticos no Brasil Segundo suas Capacitações para Oferecer Serviços. Orientador: Kleber

Fossati Figueiredo. Rio de Janeiro: UFRJ/COPPEAD, 2006. Dissertação (Mestrado

em Administração).

Com a crescente popularidade da terceirização de atividades logísticas, o setor de

Operadores Logísticos vem mudando aceleradamente para poder acompanhar as

necessidades de seus clientes. Os embarcadores buscam soluções cada vez mais

completas e tomam suas decisões de renovação de contratos em função da

qualidade dos serviços. Isto obriga os Operadores Logísticos a repensar estratégias

para melhorar o desempenho e a rentabilidade do negócio, assim como a fazer

escolhas a respeito dos serviços oferecidos e dos nichos onde atuar. Em mercados

mais maduros, este tipo de escolha se reflete numa segmentação da indústria dos

Operadores Logísticos.

Nesse contexto, o presente estudo teve como objetivo principal determinar se, no

mercado brasileiro, existem diferentes tipos de Operadores Logísticos em função de

suas capacitações para oferecer serviços. Como objetivo secundário foi estudado

se existe uma correlação entre o nível de serviço oferecido pelos Operadores

Logísticos e suas respectivas capacitações. Para isso, foi aplicado um questionário

em 118 empresas que aparecem listadas no Panorama de Operadores Logísticos

publicado pela Revista Tecnologística em junho de 2005.

Constatou-se que existem quatro tipos de Operadores Logísticos (OL) que se

diferenciam de acordo com o grau de capacitação que possuem para oferecer

serviços de transporte, serviços de controle de estoque e armazenagem, serviços de

valor agregado e serviços relacionados com assuntos de legislação. Especula-se

que esses quatro tipos representem diferentes estágios pelos quais um OL passa

desde que começa a oferecer as atividades básicas até que desenvolve todas as

capacitações para virar um único contato logístico para seus clientes. Os resultados

obtidos não confirmaram nenhuma correlação entre as capacitações e o nível de

serviço oferecido pelos Operadores Logísticos.

viii

ABSTRACT

MONGE MORA, Dinia María. A Segmentação dos Operadores Logísticos no Brasil Segundo suas Capacitações para Oferecer Serviços. Orientador: Kleber

Fossati Figueiredo. Rio de Janeiro: UFRJ/COPPEAD, 2006. Dissertação (Mestrado

em Administração).

With the increasing popularity of logistics outsourcing, the industry of Third-Party

Logistic Providers (3PLs) has been rapidly changing in order to keep up with its

customers’ needs. Shippers are seeking more complete solutions and are taking

decisions of contract renewals based on service quality. This compels 3PLs to

reformulate strategies that will enable them to improve the performance and the

profitability of their business, and make choices regarding the services offered and

the niches that they will play in. In more mature markets, these choices reflect a

segmentation of the 3PL industry.

In this context, the purpose of this study herewith presented is to determine if, in the

Brazilian market, different types of 3PLs exist according to their service capabilities.

A secondary purpose is to analyze if there is a correlation between the service

performance level provided by 3PLs and their specific capabilities. To answer these

questions, a questionnaire was sent to 118 companies that form part of the

“Panorama de Operadores Logísticos”, published by the Revista Tecnologística in

June, 2005.

It was confirmed that there are 4 types of 3PLs that differentiate from one another

depending on the level of capability they have to offer (1) transportation services, (2)

inventory and warehousing services, (3) value-added services and (4) legislation-

related services. It is speculated that these four types of 3PLs represent different

stages through which a 3PL passes, since the moment where it begins to offer basic

services until it develops all the service capabilities and becomes a one-stop shop for

its clients. The results obtained do not verify any correlation between the service

capabilities and the service performance level provided by the 3PLs.

ix

SUMÁRIO

1. O Problema 1

1.1. Introdução 1

1.2. Objetivos do Estudo 2

1.3. Relevância do Estudo 3

1.4. Definição do Termo “Operador Logístico” 6

1.5. Delimitação do Estudo 8

1.6. Organização do Estudo 8

2. Revisão Bibliográfica 9

2.1. Surgimento da Indústria dos Operadores Logísticos 9

2.1.1. Antecedentes da Terceirização Logística 9

2.1.2. Razões para Terceirizar 11

2.1.3. Origem e Definição dos Prestadores de Serviços Logísticos (PSLs)/

Operadores Logísticos (OLs) 16

2.1.3.1. De Provedor para Prestador de Serviços Logísticos 16

2.1.3.2. A Terceirização Logística no Brasil 18

2.1.4. Serviços Oferecidos por Operadores Logísticos 23

2.1.4.1. Serviços Logísticos no Brasil 27

2.1.5. Importância da Qualidade do Serviço dos Operadores Logísticos 28

2.2. Capacitações dos Operadores Logísticos 30

2.2.1. Origem do Conceito “Capacitações” 30

2.2.2. Tipos de Capacitações dos Operadores Logísticos 33

2.3. Modelos de Segmentação Estratégica dos OLs 37

2.3.1. Modelo de Berglund et al. (1999) 38

2.3.2. Modelo CEL/COPPEAD - Booz Allen Hamilton (2001) 40

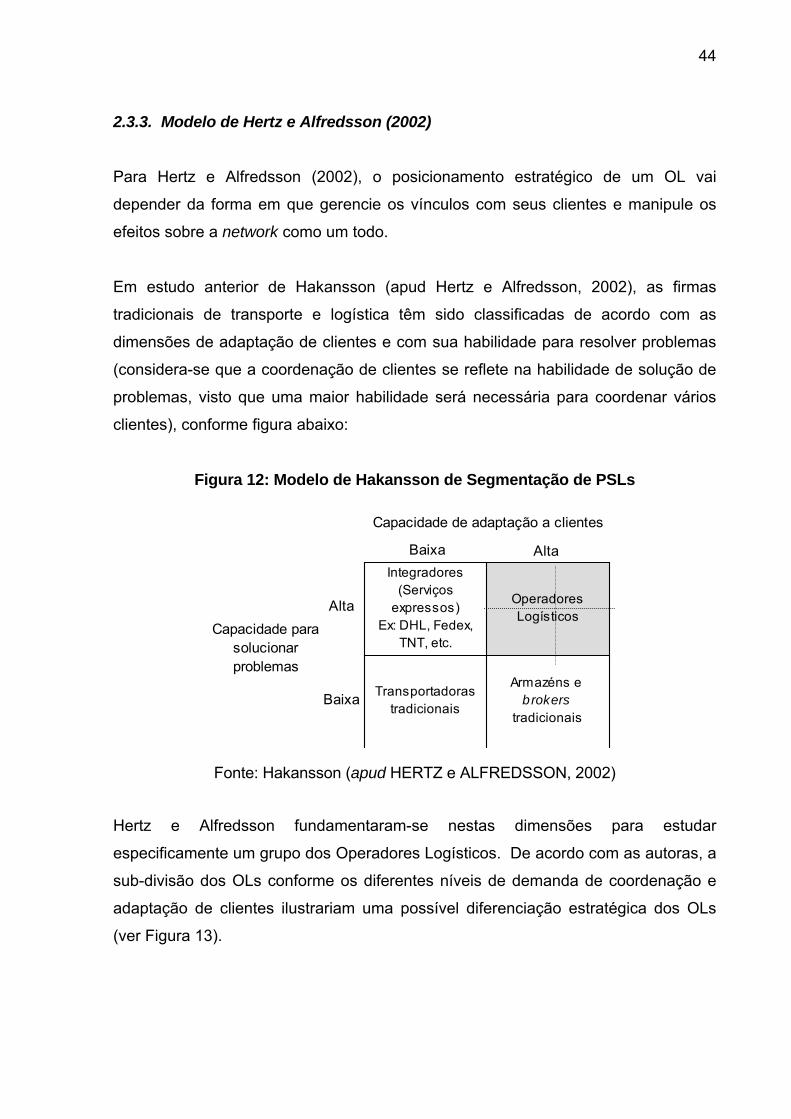

2.3.3. Modelo de Hertz e Alfredsson (2002) 44

2.3.4. Modelo de Lai (2004) 46

2.4. Resumo e Modelo Conceitual 49

3. Metodologia 53

3.1. Tipo de Pesquisa 53

3.2. Perguntas da Pesquisa 53

3.3. Universo e Amostra 54

3.4. Coleta de Dados 55

x

3.5. Questionário 56

3.6. Tratamento dos Dados 57

3.6.1. Metodologia para Testar Hipótese 1 58

3.6.2. Metodologia para Testar Hipótese 2 64

3.6.3. Metodologia para Testar Hipótese 3 64

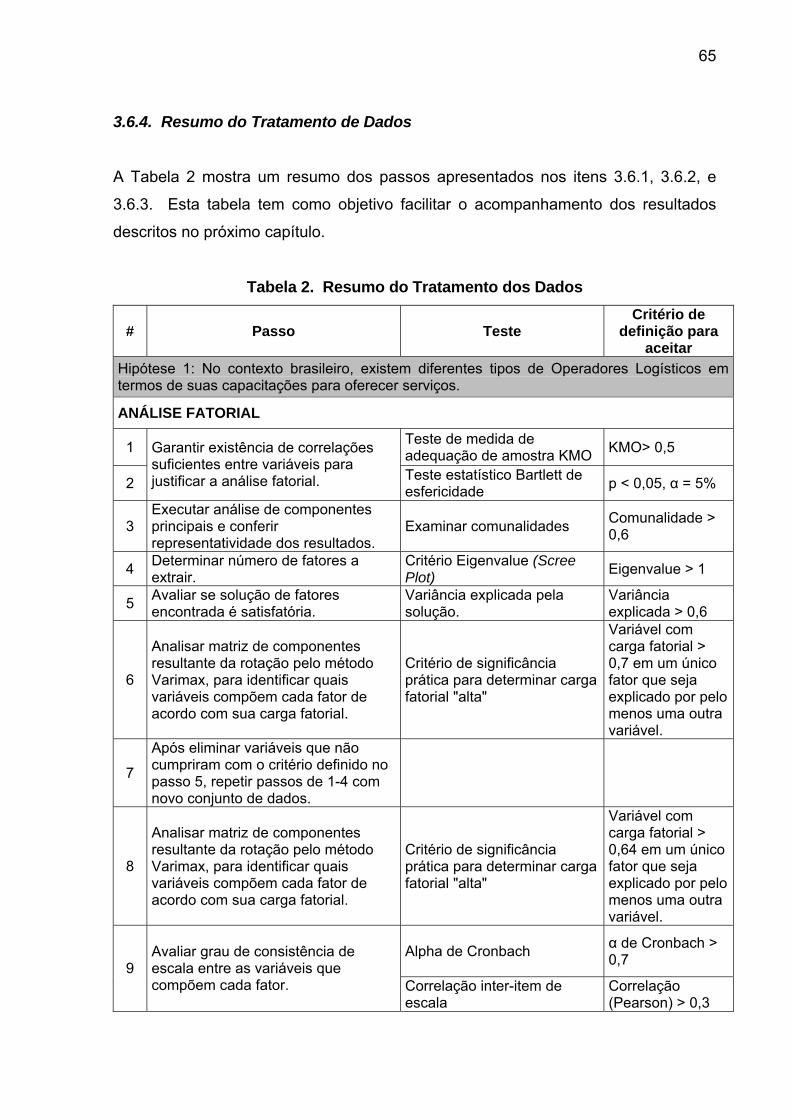

3.6.4. Resumo do Tratamento de Dados 65

3.7. Limitações da Pesquisa 67

4. Resultados 68

4.1. Caracterização da Amostra 68

4.2. Estatísticas Descritivas 72

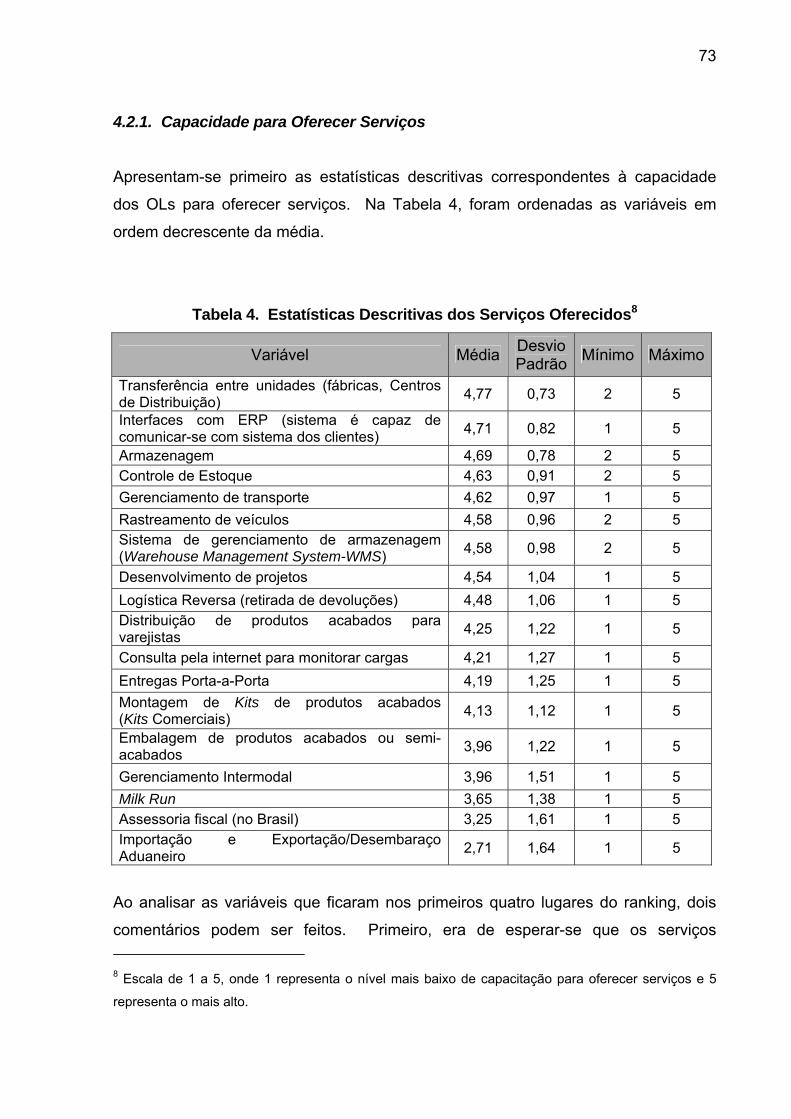

4.2.1. Capacidade para Oferecer Serviços 73

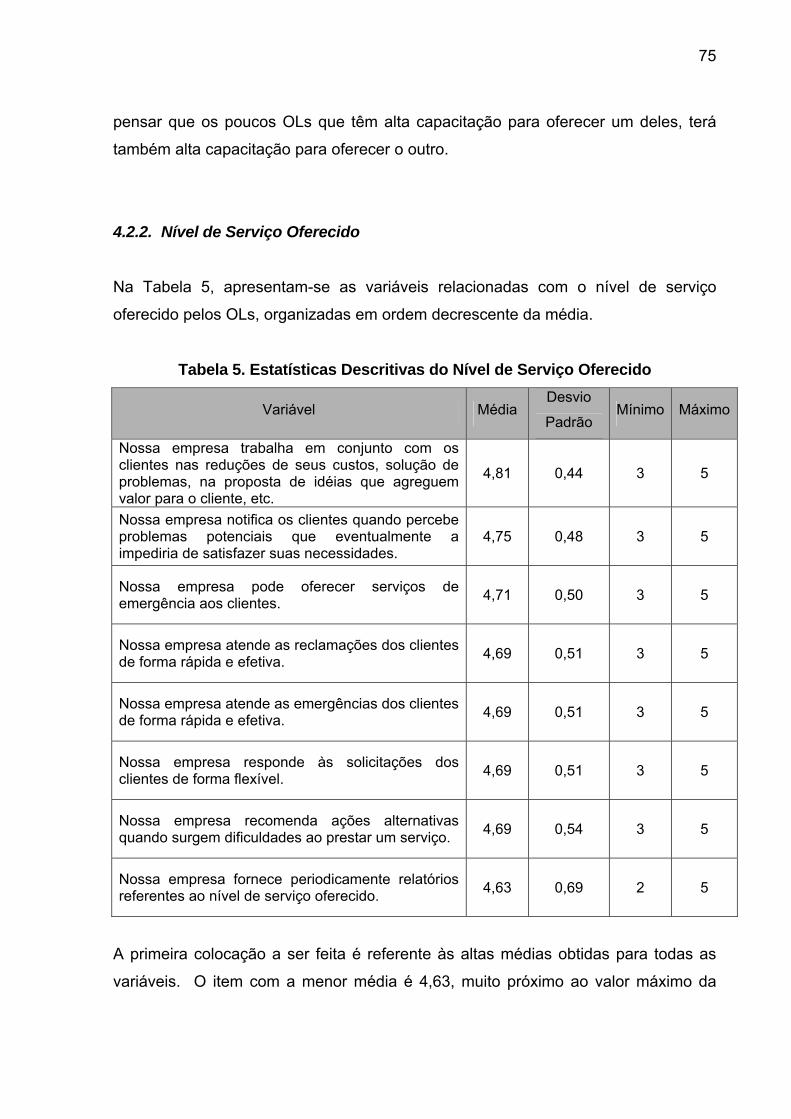

4.2.2. Nível de Serviço Oferecido 75

4.2.3. Parcerias 76

4.3. Teste das Hipóteses 78

4.3.1. Teste da Hipótese 1 78

4.3.1.1. Análise de Clusters 83

4.3.1.2. Interpretação de Clusters 88

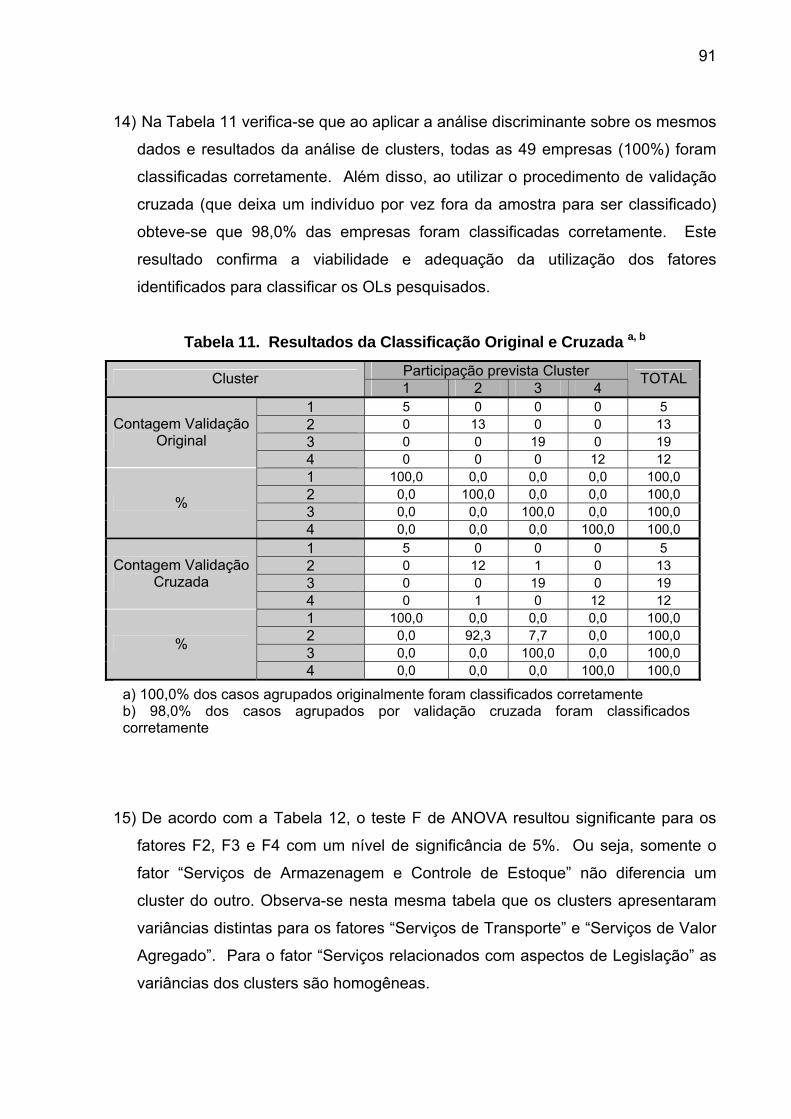

4.3.1.3. Validação dos Resultados da Análise de Clusters 90

4.3.2. Teste da Hipótese 2 95

4.3.3. Teste da Hipótese 3 96

5. Resumo, Conclusões e Sugestões para Futuras Pesquisas 98

5.1. Resumo 98

5.2. Conclusões 99

5.3. Sugestões para Futuras Pesquisas 104

6. Bibliografia 106

7. Anexos 110

xi

ÍNDICE DE FIGURAS Figura 1. Crescimento dos Prestadores de Serviços Logísticos ................................5

Figura 2: Nível de Terceirização na América Latina..................................................21

Figura 3. Nível de Terceirização Logística por Grupo de Atividades........................22

Figura 4. Evolução do Índice de Terceirização de Atividades ..................................23

Figura 5: Atividades Logísticas a serem Terceirizadas na Cadeia de Suprimentos

(Supply Chain) ...................................................................................................24

Figura 6: Pirâmide de Serviços Logísticos ................................................................25

Figura 7: Necessidades Logísticas e Abrangência dos Serviços Prestados por

Terceiros ............................................................................................................26

Figura 8. Leque de Serviços Prestados pelos OLs ..................................................27

Figura 9: Modelo de Capacitações dos OLs..............................................................34

Figura 10: Segmentação da Indústria dos Operadores Logísticos............................39

Figura 11: Segmentação do Mercado Brasileiro de PSLs.........................................41

Figura 12: Modelo de Hakansson de Segmentação de PSLs ...................................44

Figura 13: Segmentação dos Operadores Logísticos ...............................................45

Figura 14. Modelo Conceitual....................................................................................52

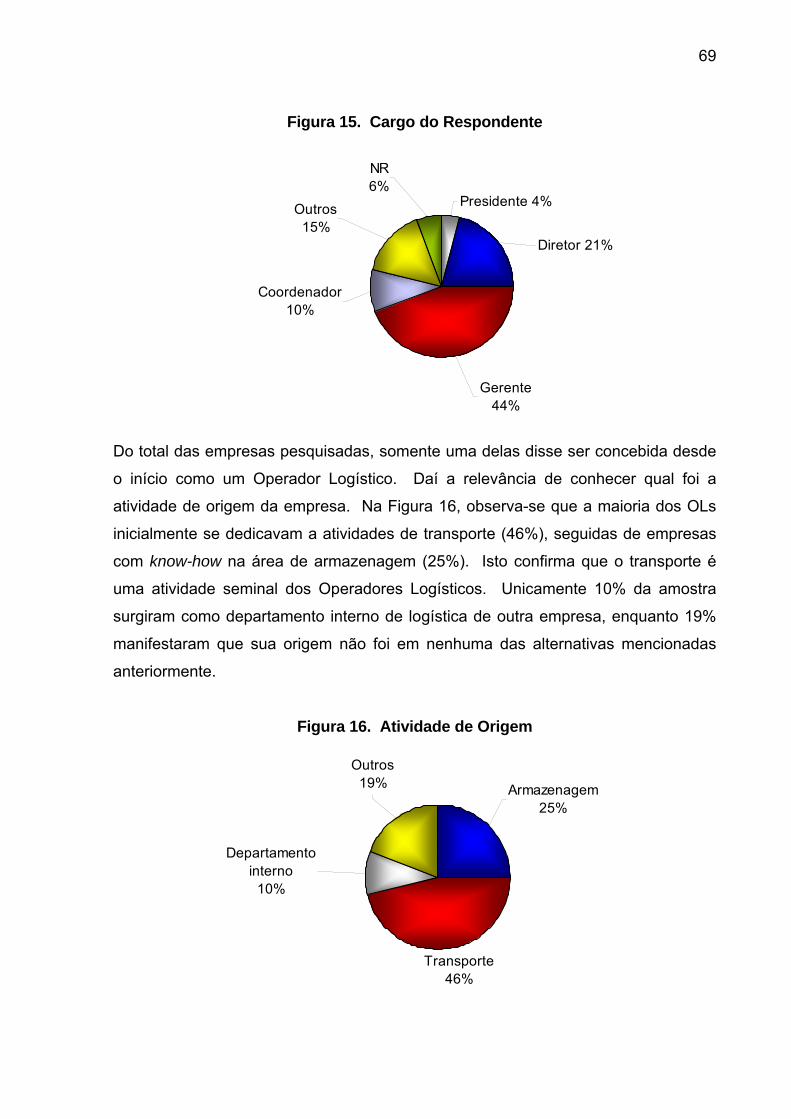

Figura 15. Cargo do Respondente ...........................................................................69

Figura 16. Atividade de Origem................................................................................69

Figura 17. Tempo de Operação no Mercado............................................................70

Figura 18. Número de Funcionários .........................................................................71

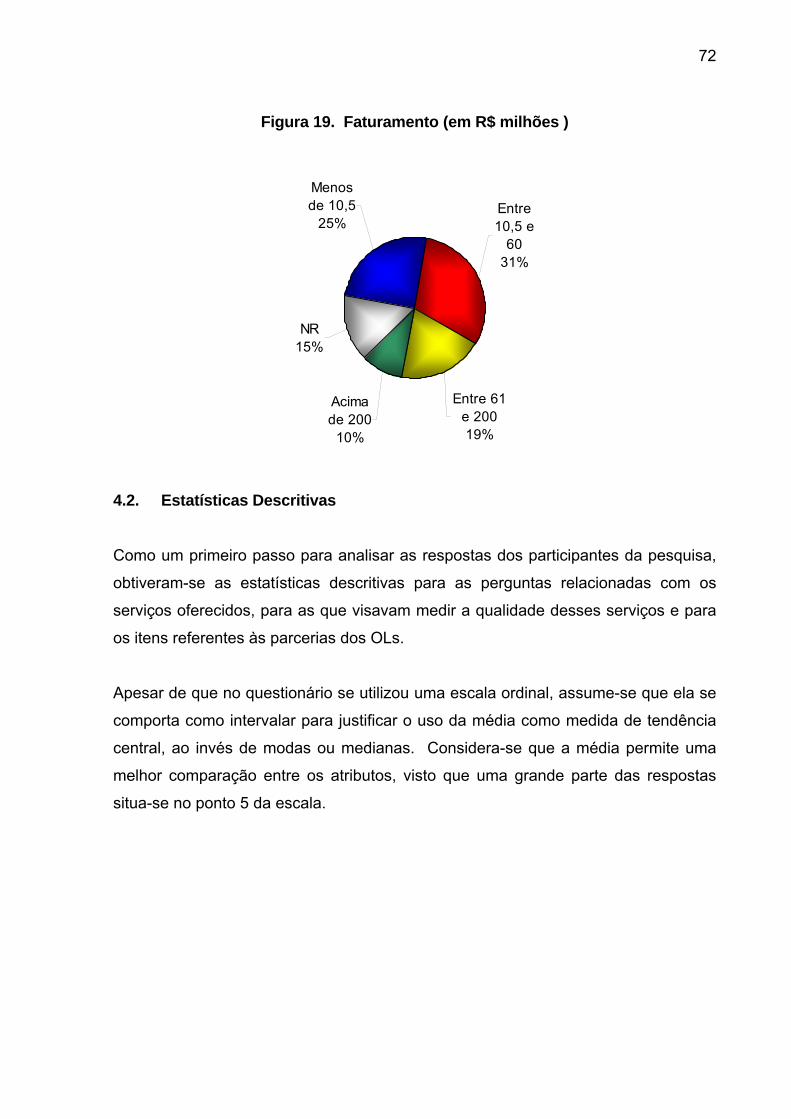

Figura 19. Faturamento (em R$ milhões )................................................................72

Figura 20. Estatísticas Descritivas das Parcerias.....................................................77

Figura 21. Gráfico Scree Plot com 6 fatores.............................................................79

Figura 22. Gráfico Scree Plot com 4 fatores.............................................................81

Figura 23. Dendograma Método de Ward-52 dados.............................................84

Figura 24. Dendograma Método de Ward-49 dados ................................................85

Figura 25. Modelo de Evolução das Capacitações dos Operadores Logísticos ao

Longo do Tempo ..............................................................................................102

xii

ÍNDICE DE TABELAS

Tabela 1. Motivos para terceirizar no Brasil .............................................................15

Tabela 2. Resumo do Tratamento dos Dados..........................................................65

Tabela 3. Tempo médio de operação no mercado por atividade de origem ............70

Tabela 4. Estatísticas Descritivas dos Serviços Oferecidos.....................................73

Tabela 5. Estatísticas Descritivas do Nível de Serviço Oferecido .............................75

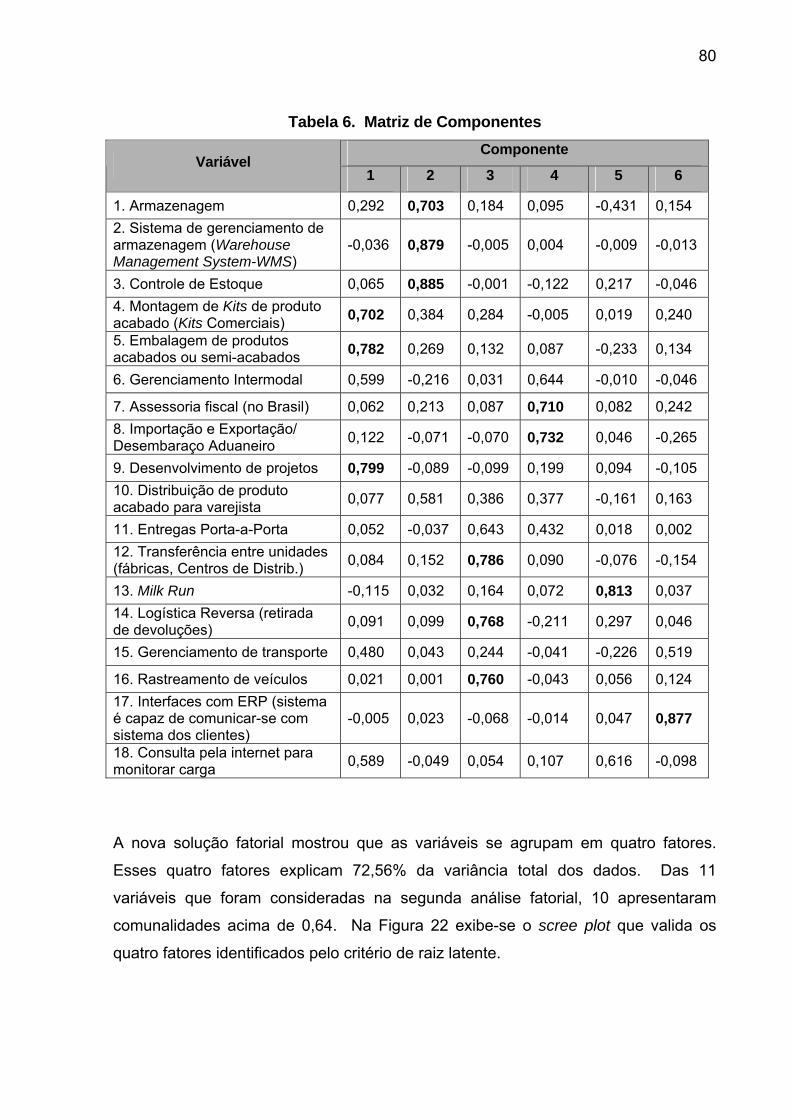

Tabela 6. Matriz de Componentes ...........................................................................80

Tabela 7. Matriz de Componentes Rotacionada ......................................................82

Tabela 8. Correlação Inter-item para o Fator 4 ........................................................83

Tabela 9. Resultados da Análise de Clusters...........................................................86

Tabela 10. Funções Discriminantes H1....................................................................90

Tabela 11. Resultados da Classificação Original e Cruzada a, b...............................91

Tabela 12. Testes de homogeneidade de Médias e Variâncias para H1 .................92

Tabela 13. Test Dunnett T3 para 2 fatores...............................................................92

Tabela 14. Test Duncana,b para o fator:....................................................................93

Tabela 15. Resultados do Teste de Normalidade Kolmogorov-Smirnov ...................94

Tabela 16. Resultados consolidados para os testes Mann-Whitney ........................94

Tabela 17. Teste de Diferença de Médias para H2 ..................................................95

Tabela 18. Grupos de empresas de acordo com Parcerias .....................................96

Tabela 19. Funções Discriminantes H3....................................................................97

1

1. O PROBLEMA

1.1. Introdução

Nas últimas décadas, como conseqüência da globalização da economia, o

gerenciamento da logística dentro de uma empresa passou a ser visto como uma

função estratégica que adiciona valor. Na medida em que o ambiente de negócios

tornou-se mais competitivo, as empresas viram-se obrigadas a melhorar a eficiência

de suas cadeias de suprimento.

A terceirização das atividades logísticas começou a ganhar popularidade, já que as

empresas podiam obter uma série de benefícios como a redução dos custos ou

capital investido, melhora no nível de serviço, incremento na flexibilidade operacional

e liberação de recursos que poderiam ser utilizados no seu negócio principal, ou

core business.

Para atender a essa demanda, surgiu inicialmente uma indústria de provedores de

serviços logísticos especializados, cujo know-how se reduzia a oferecer os serviços

básicos de transporte e armazenagem. No entanto, as exigências dos

embarcadores quanto à variedade e complexidade dos serviços aumentaram, dando

origem a uma nova indústria: os Operadores Logísticos (OLs) ou Prestadores de

Serviços Logísticos (PSLs). Os OLs/PSLs distinguem-se dos provedores de

serviços logísticos por oferecerem simultaneamente pelo menos os serviços de

armazenagem, controle de estoque e transporte (TECNOLOGÍSTICA,

fevereiro/1999).

A terceirização das atividades logísticas é um fenômeno mundial que vem crescendo

rapidamente e tornando-se cada vez mais sofisticada. No Brasil, a partir da segunda

metade da década de noventa, o setor começou a prosperar aceleradamente

através da entrada de importantes players internacionais e do desenvolvimento de

empresas locais. O número de empresas atuantes no mercado brasileiro continua

crescendo, o que mostra que ainda não se estabilizou, embora venha

amadurecendo ano a ano (TECNOLOGÍSTICA, junho/2006).

2

Nos países em que as atividades logísticas estão mais desenvolvidas, existe uma

clara segmentação no mercado dos OLs em função dos serviços que oferecem, dos

nichos onde atuam e dos recursos que possuem. Já no Brasil, a caracterização dos

prestadores de serviços logísticos não é tão simples devido à mistura de empresas

atuantes no mercado somado ao fato de ser uma indústria recente. De fato, existe

pouca literatura que trate sobre a segmentação dos Operadores Logísticos no

mercado brasileiro. Será que nos últimos anos esse mercado evoluiu para um grau

de maturidade que permita identificar claramente distintos tipos de Operadores

Logísticos?

1.2. Objetivos do Estudo

Normalmente, uma empresa terceiriza aquelas atividades que não formam parte de

seu core business e as delega a um fornecedor externo que possua as capacitações

necessárias para poder executá-las de maneira mais eficiente. No caso da

terceirização logística, os embarcadores prestam atenção às capacitações que os

OLs têm, para saber se poderão atender sua demanda por determinados serviços.

A relevância das capacitações inerentes a um OL, somada ao interesse de entender

se o mercado brasileiro tem atingido um nível de maturidade, levou a definir o

seguinte objetivo principal para este estudo: determinar se existem diferentes tipos

de Operadores Logísticos em função de suas capacitações para oferecer serviços.

Evidentemente, quando uma empresa contrata um provedor, ela não só se preocupa

com o fato de que o serviço que deseja terceirizar seja oferecido, como também se

interessa pela qualidade desse serviço. Portanto, se existisse uma correlação entre

o nível de serviço e as capacitações dos OLs, o processo de escolha de um

prestador de serviços logísticos se simplificaria. O objetivo secundário desta

pesquisa é determinar se existe uma correlação entre o desempenho de serviço e as

capacitações dos Operadores Logísticos para oferecer serviços. Tanto o objetivo

principal quanto o objetivo secundário serão traduzidos em hipóteses a serem

testadas e ficarão explicitadas no capítulo de Metodologia.

3

1.3. Relevância do Estudo

A relevância desta pesquisa radica na importância do setor econômico em estudo,

na lacuna apresentada na literatura acadêmica com relação às capacitações dos

Operadores Logísticos e na contribuição que representará para o conhecimento do

mercado logístico brasileiro, tanto para os embarcadores quanto para os OLs.

Logística é uma indústria que não pode mais passar despercebida. Segundo

Bowersox et al. (2003), os gastos mundiais estimados com as atividades que

“tornam disponíveis produtos e serviços em quantidade desejada, no local e no

momento em que são necessários” correspondiam, em 1997, a US$5,1 trilhões.

Para o ano 2000, a estimativa para esse gasto foi de US$6,2 trilhões, um aumento

de 22% em um período de apenas três anos.

Para dimensionar sua importância em relação à economia, estima-se que os gastos

globais com logística representem 13,7% do Produto Nacional Bruto dos países

(BOWERSOX et al., 2003). Portanto, é evidente o motivo pelo qual as empresas

prestam cada vez mais atenção aos custos relacionados com logística.

Em pesquisa do CEL/COPPEAD (2003), constatou-se que as empresas no mercado

brasileiro reconhecem a relevância da logística. Das empresas participantes, 95%

consideraram a logística como uma fonte de vantagem competitiva, enquanto 83%

acreditaram que é crescente o valor dado por seus clientes aos serviços logísticos.

Outro indicador do reconhecimento da importância é o nível hierárquico ocupado

pelo principal executivo de logística nas empresas. Em 42% das empresas, o

principal executivo de logística ocupa uma posição de diretoria e em 59% uma

posição de gerência sênior.

Resultados desta mesma pesquisa revelaram que as 500 maiores empresas

industriais brasileiras gastam cerca de R$39 bilhões por ano com suas operações

logísticas, o que equivale, na média, a 7% de seu faturamento. Esse percentual

varia significativamente entre empresas e setores industriais, numa faixa que vai de

menos de 5% a mais de 20%. Setores como os de bebidas, alimentos e materiais

de construção destacam-se pelos altos gastos logísticos, bem superiores à média

4

nacional. No país como um todo, estima-se que gastos com logística atinjam o

montante de R$160 bilhões por ano (FIGUEIREDO et al., 2003).

Junto com o aumento da relevância da logística na economia e dentro das

empresas, a prática de terceirização logística é cada vez mais difundida. Segundo

pesquisa de Lieb e Bentz (2005), pelo menos 80% das grandes empresas

americanas de manufatura utilizaram os serviços de provedores de serviços

logísticos em 2004. A crescente popularidade desta prática confirma-se ao

comparar tais resultados com os da pesquisa de 1991, quando somente 38% deste

tipo de empresa manifestaram utilizá-los.

Em termos financeiros, verifica-se também a significância da terceirização logística

nas empresas americanas, já que 40% do orçamento logístico foram destinados a

atividades terceirizadas em 2004 (LIEB e BENTZ, 2005). Um resultado mais otimista

foi proporcionado na pesquisa de Langley et al. (2005), o qual prediz que para 2007,

aproximadamente dois terços dos gastos logísticos na América do Norte serão

alocados aos serviços terceirizados.

A prática de terceirização das atividades logísticas no Brasil também acompanha o

desenvolvimento da logística no país. Dados da pesquisa CEL/COPPEAD (2003)

indicam que, entre 1998 e 2003, o índice de terceirização logística saltou de 41%

para 60%, um crescimento de 47% em um período de cinco anos.

Na Figura 1, pode observar-se o rápido crescimento dos prestadores de serviços

logísticos, especialmente em termos de faturamento. No período entre 2002 e 2004,

por exemplo, a quantidade de empresas aumentou 3,5%, porém o faturamento total

dos OLs no Brasil cresceu 72,8%, saltando de um valor de R$6,0 bilhões para

R$16,4 bilhões (REVISTA TECNOLOGÍSTICA, 1998-2006).

5

Figura 1. Crescimento dos Prestadores de Serviços Logísticos

R$ 996 R$ 1.559

R$ 3.399R$ 4.733

R$ 6.023

R$ 10.241

R$ 16.433

35

118

98

107

124114

112

133

1997 1999 2000 2001 2002 2003 2004 2005

Receita total (milhões de R$) Número de empresas

Fonte: Revista Tecnologística 1998 a 2006

Como mencionado no início deste item, há escassez na literatura de pesquisas e

trabalhos que estudem o conceito das capacitações nos Operadores Logísticos,

tanto em nível nacional como internacional. Acredita-se que o presente estudo

ajudará a preencher a brecha existente no âmbito acadêmico.

Para os Operadores Logísticos, este trabalho poderá providenciar uma visão do

mercado brasileiro ainda não explorada, que lhes permitirá entender qual seu

posicionamento comparado com os concorrentes e quais capacitações são

necessárias para atingir outros nichos do mercado. Finalmente, os embarcadores

poderão saber quais são os diferentes tipos de OLs atuantes no mercado,

conhecimento que lhes ajudará a questionar-se se atualmente estão trabalhando

com o tipo de OL que mais se ajusta as suas necessidades.

6

1.4. Definição do Termo “Operador Logístico”

Na literatura internacional, são encontradas várias denominações para os

prestadores de serviços logísticos. Os termos utilizados, normalmente, para

denominar este tipo de empresas, variam desde expressões como provedores de

serviços logísticos terceirizados (third-party logistics providers ou 3PL), provedores

de logística integrada (integrated logistics providers), empresas de logística

contratada (contract logistics companies) e operadores logísticos (logistics

operators). Sem dúvida, a denominação 3PL é a mais utilizada em nível

internacional. Já no contexto brasileiro, a tendência é utilizar a denominação

“Operador Logístico” (FLEURY e RIBEIRO, 2001).

Somado à confusão existente como conseqüência das diferentes denominações

utilizadas, não existe uma definição comumente aceita no que diz respeito ao

significado de 3PL ou Operador Logístico (SINK e LANGLEY, 1997; MURPHY e

POIST, 2000; KNEMEYER e MURPHY, 2004). Berglund et al. (1999) apontam para

o fato de que qualquer empresa de transporte com um pouco de auto-respeito se

vende para os outros como uma companhia de logística ou até inclusive como

parceiro da cadeia de suprimentos, o que por sua vez, dificulta os cálculos para

estimar o tamanho da indústria.

Devido à ambigüidade a respeito do conceito de Operador Logístico, Knemeyer e

Murphy (2004) ressaltam a importância de que os pesquisadores deixem claro qual

é o significado exato do termo 3PL utilizado em suas pesquisas. Seguindo as

recomendações destes autores, a seguir se apresentará uma breve revisão dos

diferentes significados do termo “Operador Logístico” encontrados na literatura, para

no final, apresentar qual será a definição utilizada ao longo deste trabalho.

No início da década de 90, autores como Sheffi (1990) associavam a expressão 3PL

a aqueles provedores de serviços de transporte que atuam como intermediários

entre os embarcadores e os carriers. Estes intermediários se especializam em uma

parte do negócio para o qual a empresa contratante não possui os recursos

necessários para geri-la adequadamente.

7

Do ponto de vista de Lieb (1992), as atividades executadas por um 3PL não se

limitam unicamente ao transporte. Estas funções desempenhadas pelos provedores

podem ser apenas atividades específicas do processo ou podem abranger o

processo logístico inteiro.

Já para Sink e Langley (1997), um 3PL deveria ser capaz de oferecer, no mínimo,

dois tipos de serviços, tais como armazenagem e transporte. Idealmente, essas

atividades devem ser conduzidas de uma forma integrada e coordenada.

A definição contemporânea de um 3PL, proposta por Murphy e Poist (2000),

incorpora uma característica adicional: o desenvolvimento de relações formais no

longo prazo entre os embarcadores e seus clientes .

Uma definição mais rigorosa é a que Berglund et al. (1999) colocam: um 3PL deve

oferecer, no mínimo, os serviços de gerenciamento e operação de transporte e

armazenagem. Deve existir um contrato de pelo menos um ano, no qual devem

estar incluídas atividades de gerenciamento, análise e projeto.

Em vista do uso generalizado e indiscriminado da figura “Operador Logístico” no

mercado brasileiro, a Associação Brasileira de Logística, a Fundação Getúlio Vargas

e a Associação Brasileira de Movimentação e Logística desenvolveram em conjunto

uma definição para o termo, apresentada a seguir:

O fornecedor de serviços logísticos, especializado em gerenciar e

executar todas ou parte das atividades logísticas nas várias fases da

cadeia de abastecimento de seus clientes, agregando valor ao

produto dos mesmos, e que tenha competência para, no mínimo,

prestar simultaneamente serviços nas três atividades básicas de

controle de estoques, armazenagem e gestão de transportes. Os

demais serviços que possam ser oferecidos funcionam como

diferenciais de cada operador (TECNOLOGÍSTICA, fevereiro/1999).

Esta última definição será tomada como base para enquadrar os prestadores de

serviços logísticos no resto deste trabalho.

8

1.5. Delimitação do Estudo

O uso da definição publicada na revista Tecnologística aporta uma conveniência ao

estudo: a revista divulga anualmente uma lista de Operadores Logísticos atuando no

Brasil e foi esta lista que serviu de base para planejar o trabalho de campo e

delimitar, portanto, o conjunto de empresas alvo do estudo.

1.6. Organização do Estudo

A presente pesquisa está organizada em cinco capítulos.

No primeiro capítulo, introduzem-se os objetivos do estudo e a relevância do tema.

No segundo capítulo, apresenta-se a revisão de literatura que trata o surgimento da

indústria de Operadores Logísticos, suas capacitações e modelos de segmentação

de terceirização logística. Entre as referências utilizadas, podem-se citar livros,

pesquisas acadêmicas, estudos realizados por institutos de pesquisa, revistas

especializadas, entre outros. Ao final desse capítulo, descreve-se o modelo

conceitual que serve como base para a pesquisa de campo.

O terceiro capítulo descreve a metodologia utilizada, incluindo o tipo de pesquisa, as

perguntas de pesquisa, a definição do universo e a amostra, os procedimentos e

ferramentas utilizadas para a coleta e tratamento dos dados, bem com as limitações

da metodologia empregada.

Posteriormente, no quarto capítulo, os resultados são exibidos, analisados e

comparados com a teoria levantada na revisão de literatura.

Por último, no quinto capítulo, apresentam-se um resumo, as conclusões e as

sugestões para pesquisas futuras.

9

2. REVISÃO BIBLIOGRÁFICA O presente estudo envolve as áreas de conhecimento de Operações e Logística e

Estratégia Empresarial, com ênfase no conceito de terceirização logística. A

terceirização logística, como qualquer outro tipo de terceirização, representa uma

decisão estratégica porque pode criar, ou não, um diferencial competitivo para a

empresa. É uma decisão de longo prazo, de difícil reversão, que exige à empresa

ponderar as vantagens e desvantagens que isto representa. Por exemplo, será que

a liberação de recursos decorrente do não comprometimento com ativos compensa

a perda de sensibilidade ao mercado por não ter contato direto com os clientes?

Diversas interações entre estas áreas de conhecimento são descritas, focando-se no

tema das capacitações dos Operadores Logísticos para oferecer serviços e a

segmentação do mercado de Operadores Logísticos.

Portanto, a revisão de literatura que fundamenta esta pesquisa dividiu-se nos

seguintes itens:

• Surgimento da Indústria dos Operadores Logísticos

• Capacitações dos Operadores Logísticos

• Modelos de segmentação dos Operadores Logísticos.

2.1. Surgimento da Indústria dos Operadores Logísticos

2.1.1. Antecedentes da Terceirização Logística

Desde que o paradigma da produção em massa foi quebrado pela filosofia Just in

Time (JIT) na década de 50, a logística começou a ganhar importância nas

indústrias. Dentre outras coisas, a produção enxuta passou exigir entregas de

matérias primas e produtos acabados em tempos menores, tornando a logística num

processo mais complexo, que requeria de especialistas para gerenciá-lo (RAO e

SWARUP, 2001).

10

Somado a esse fenômeno, outros fatores têm aumentado a complexidade da

logística nas últimas duas décadas (FLEURY, 1999):

Proliferação de produtos – freqüentemente, as empresas lançam novos

produtos na procura de diferenciar-se. Visto que a logística é responsável por

disponibilizar o produto certo na hora certa e no local certo, quanto maior o

portfolio de produtos, mais complexo seu processo de entrega.

Globalização – com a crescente integração da economia mundial e a

desregulamentação de mercados, as companhias podem comprar matéria-

prima e vender seus produtos em qualquer local do planeta. Evidentemente,

isto aumenta a complexidade logística, dado o incremento na quantidade de

clientes, fornecedores, locais para suprimento e distribuição, distâncias

percorridas, e as barreiras culturais e regulatórias que as empresas devem

vencer.

Segmentação – como conseqüência da segmentação de mercados, a logística

precisa superar o desafio de criar estruturas flexíveis e, ao mesmo tempo,

econômicas, que sejam capazes de brindar diferentes padrões de serviços

para distintos segmentos e que permitam utilizar distintos canais de distribuição

para um mesmo produto.

Menores ciclos de vida – as rápidas mudanças na tecnologia fazem com que

os produtos sejam facilmente substituídos por outros mais modernos e

atrativos. Logo, as empresas constantemente lançam novos produtos para

poder manter a liderança nos mercados. A diminuição nos ciclos de vida

aumenta o risco de obsolescência do estoque, forçando a logística a reduzir os

níveis de estoque sem deixar faltar produto para o cliente.

Maior exigência de serviços – na medida em que a oferta dos mercados vai

aumentando, o consumidor torna-se mais exigente quanto ao nível de serviço

que espera das empresas. O custo e a qualidade dos produtos já não são

suficientes para captar clientes. Por tanto, a logística tem que lidar com a

11

pressão por uma maior consistência, freqüência e velocidade de entrega de

seus produtos.

Conforme foi aumentando a complexidade logística, os custos relacionados com as

atividades logísticas também incrementaram. As empresas começaram a refletir

sobre a possibilidade de sub-contratar a gestão de tais atividades, ao invés de fazer

altos investimentos para dar suporte à logística.

Paralelamente, o conceito de core competencies foi permeando no ambiente

empresarial. Prahalad e Hamel (1990) sugerem que, para as organizações

garantirem seu crescimento no longo prazo, elas devem desenvolver áreas chave de

conhecimento que sejam únicas no mercado. Estas competências essenciais são

aquelas atividades que mais agregam valor aos produtos e que são difíceis de

serem imitadas pela concorrência.

De acordo com os autores, uma das ações necessárias para desenvolver as

competências centrais de uma empresa é terceirizar tudo aquilo que não faz parte

do core business. Desta forma, a companhia consegue liberar recursos que podem

ser utilizados para o fortalecimento das áreas chave do negócio (PRAHALAD e

HAMEL, 1990).

Muitas empresas começaram a perceber que as atividades logísticas não faziam

parte de suas competências essenciais. Isso, somado aos altos custos decorrentes

da crescente complexidade deste tipo de atividades, deu origem à terceirização de

tais funções para empresas conhecidas como “provedores de serviços logísticos”.

2.1.2. Razões para Terceirizar

Um dos motivos que levou as empresas a se interessarem pelos provedores de

serviços logísticos foi sua dificuldade em desenvolver executivos que soubessem

maximizar os benefícios da tecnologia para lidar com o aumento na complexidade

da logística. Anteriormente, Sheffi (1990) já tinha sugerido o provedor de serviços

logísticos como uma opção atrativa para as empresas, dado seu know-how em

12

sistemas logísticos computadorizados e o fato de que eles podem distribuir o custo

de inovação constante entre uma base grande de clientes.

Desde uma perspectiva financeira, outros fatores que motivaram as empresas a

terceirizar foram: a urgência de liberar recursos, o interesse de reduzir o

investimento em ativos, a necessidade de melhorar o fluxo de caixa e intercambiar

os custos fixos por custos variáveis (PERSSON e VIRUM, 2001).

As fusões e aquisições que vêm acontecendo nos últimos anos também

contribuíram para o crescimento da terceirização de operações logísticas. No Brasil,

empresas do setor de varejo e bens de consumo manifestaram que, na medida em

que consolidam suas operações umas com outras, vão identificando redundâncias

em processos e funções de baixo valor agregado. Ao analisar qual seria a melhor

forma de reestruturar as operações, muitas organizações descobrem as vantagens

da terceirização e acabam delegando para terceiros a tarefa de reconfiguração

logística (CEL/COPPEAD e BA&H, 2001).

Pesquisas com empresas que terceirizaram atividades logísticas têm sido

conduzidas em diversos países. Além de confirmar os motivadores para a

terceirização até aqui expostos, os resultados identificam também outros fatores.

Em estudo de caso com três companhias manufatureiras localizadas na Dinamarca,

Skjoett-Larsen (2000) concluiu que os motivadores para terceirizar são totalmente

diferentes para cada organização. Para a empresa “A”, o principal objetivo foi

aumentar a flexibilidade estratégica e melhorar o nível de serviço oferecido aos

clientes. No caso da empresa “B”, a necessidade de solucionar problemas com o

armazém e com o serviço oferecido em épocas com picos de demanda foi o que a

levou a tomar a decisão. Por último, a empresa “C” terceirizou com o fim de ter um

contato geográfico mais próximo entre a entidade administrativa e o armazém.

Numa primeira pesquisa de van Laarhoven e Sharman (1994) com empresas

européias, o principal motivo estratégico pelo qual os embarcadores se

interessavam por terceirizar suas atividades logísticas foi a necessidade de reduzir

custos ou o capital investido (64%). Outras razões de peso são a melhoria no

13

serviço (60%) e a flexibilidade estratégica (59%). Já um menor número de

respondentes (34%) decidiu terceirizar principalmente para facilitar a implementação

de mudanças.

Cinco anos depois, os autores replicaram o estudo com o propósito de validar as

conclusões da primeira pesquisa e de descobrir mudanças nas opiniões dos

embarcadores. A ordem de relevância dos motivos mencionados em 1998 manteve-

se igual e as porcentagens são muito similares. A única diferença que cabe

ressaltar é a inclusão do item “focar-se no core” na lista dos principais argumentos

que motivou as empresas européias terceirizarem as funções logísticas, obtendo

53% (VAN LAARHOVEN et al., 2000). Isto reflete a importância que a logística foi

adquirindo dentro das decisões estratégicas das organizações nos últimos anos.

Em pesquisa realizada com gerentes em logística, assinantes da revista

“Transportation and Distribution”, os resultados foram similares: 41% dos

entrevistados reportaram que o principal motivo para terceirizar as funções logísticas

da empresa foi a possibilidade de reduzir custos ou de aumentar receitas, ao passo

que 26,5% optaram pela terceirização, já que essas funções não faziam parte das

competências essenciais do negócio. Outros respondentes decidiram terceirizar

porque as atividades representavam um problema para a companhia (11%),

enquanto 9,4% tomaram a decisão porque a empresa se encontrava na etapa de

redesenho da cadeia de suprimentos (BOYSON et al., 1999).

Em uma tentativa por consolidar as conclusões deste tipo de estudos, Wilding e

Juriado (2004) geraram um ranking global dos motivadores que levam às empresas

a terceirizar as atividades logísticas. Os autores fizeram uma análise ponderando os

resultados obtidos em cinco diferentes pesquisas européias. De acordo com o

ranking, a principal razão pela qual as empresas terceirizam é a redução de custos

(40 pontos), seguida da melhora no nível de serviço (27 pontos), aumento da

flexibilidade operacional (26 pontos), foco nas “core competencies” (17 pontos),

melhora na utilização dos ativos (16 pontos) e gerenciamento de mudanças (16

pontos).

14

Entretanto, em estudo realizado com empresas européias de bens de consumo,

Wilding e Juriado (2004) identificaram que as companhias terceirizam com o

principal objetivo de beneficiarem-se das competências dos provedores de serviços

logísticos (56% das empresas mencionaram este item dentre as três principais

razões). Os autores justificam que obter uma redução de custos não é a principal

razão, já que as empresas pressupõem isto como um fato e, portanto, outros

aspectos tais como “serviço” são mais importantes. Porém, cabe apontar que a

brecha entre ambos os critérios é mínima, sendo que 54% das empresas

mencionaram a redução de custos como um dos principais motivos para terceirizar.

Em pesquisa conduzida por A.T. Kearney (2003) com companhias da América

Latina, o fator custo também perde relevância para algumas empresas. O estudo

constatou que as razões para executar terceirização das atividades logísticas

diferem de acordo com o nível de competência logística das empresas contratantes.

Das empresas identificadas como líderes, 47% reportaram a razão de “melhorar

nível de serviço/performance” como a mais importante, contra 29% que consideram

que “reduzir custos/evitar investimentos” é prioritário na decisão de terceirizar.

Alternativamente, somente 13% das empresas seguidoras estimam que “melhorar o

serviço” é mais relevante, ao passo que 33% acham que “redução de custos” pesou

mais na sua resolução. Os resultados indicam que no caso das empresas líderes, a

terceirização é praticada por ser um meio pelo qual podem reforçar sua

competitividade ao melhorar seu nível de serviço e seu desempenho logístico.

De acordo com estudo realizado pelo CEL/COPPEAD (2003) com embarcadores

brasileiros, a redução de custos encabeça a lista dos motivos pelos quais as

empresas optam pela terceirização logística. Na Tabela 1, apresenta-se os motivos

em ordem de quantidade de vezes que foram citados pelas empresas pesquisadas.

Os principais motivos citados pelas empresas no Brasil variam segundo a indústria a

qual pertencem. A “redução de custos logísticos” motiva 100% das empresas dos

setores Automotivo, Siderúrgico, Bebidas e de Papel e Celulose a terceirizarem suas

atividades logísticas. Para os dois últimos setores, 100% das empresas também

são motivadas a terceirizar pela possibilidade de “redução do investimento em

15

ativos”. Já o “foco no core business” é incentivo para todas as empresas de Bebidas

e de Tecnologia a contratarem prestadores de serviço logístico.

Tabela 1. Motivos para terceirizar no Brasil

MOTIVO % DE VEZES CITADOS

Reduzir custos 83%

Focar no core business 76%

Aumentar a flexibilidade 68%

Reduzir investimentos em ativos 67%

Aumentar os níveis de serviço 57%

Aumentar eficiência operacional 44%

Gerar novas soluções logísticas 35%

Melhorar tecnologia de informação 30%

Aumentar controle sobre a logística 29%

Expandir mercados 22%

Fonte: Figueiredo et al. (2003)

A literatura apresenta vários outros motivos pelos quais as empresas decidem

terceirizar as atividades logísticas. Assim, por exemplo, em 1998, Razzaque e

Sheng consolidaram em uma lista representativa os seguintes direcionadores:

Melhoria nos indicadores de produtividade

Aumento da competência estrangeira baseada em custo/eficiência

Gerência requer contribuição financeira por parte de todas as áreas da

companhia

Processos de fusões e aquisições exigem redução de ativos próprios

Reestruturação de empresas

Desenvolvimento de parcerias nas cadeias de suprimento

Crescente conscientização ambiental

Necessidade de determinar as vantagens competitivas dos produtos em novos

mercados

Experiências bem-sucedidas de terceirização

Tendência a centralizar sistemas de distribuição.

16

Sendo tantas e tão diferentes as razões que levam uma empresa a terceirizar total

ou parcialmente suas necessidades logísticas, seria natural a expectativa do

surgimento de prestadores de serviços logísticos que se dizem capacitados para

atender a variedade de necessidades de seus potenciais clientes.

2.1.3. Origem e Definição dos Prestadores de Serviços Logísticos (PSLs)/

Operadores Logísticos (OLs)1

2.1.3.1. De Provedor para Prestador de Serviços Logísticos

Durante a década de 90, houve um aumento tanto na quantidade de empresas que

adotaram a terceirização logística, quanto no escopo das atividades terceirizadas

pelos embarcadores.

A crescente popularidade da terceirização de atividades logísticas ao longo do

tempo pode ser verificada nas pesquisas de Lieb, um dos autores mais citados na

literatura de terceirização logística. Desde 1991, Lieb elabora estudos com as 500

maiores empresas manufatureiras dos Estados Unidos, construindo assim um

histórico da indústria. Em pesquisa conduzida em 1991, unicamente 38% das

empresas entrevistadas afirmaram contratar provedores de serviços logísticos,

contra 80% de usuários no ano 2004 (LIEB e BENTZ, 2005).

Se comparada aos Estados Unidos, a prática da terceirização logística na América

Latina é mais recente, encontrando-se em alguns países inclusive em projetos-piloto

ou em fase de maturação. Isto se deve a uma série de fatores tais como barreiras

culturais e comerciais e a evolução tecnológica. A disponibilidade e qualidade da

oferta de serviços em logística são limitadas e ainda existe um grande receio por

parte de algumas empresas em relação à integração com terceiros. Contudo, em

pesquisa realizada com mais de 50 grandes companhias das maiores economias da

região (Brasil, México, Chile e Argentina), as empresas latino-americanas

1 Ao longo deste trabalho, serão utilizados indistintamente os termos “Operador Logístico (OL)” e

“Prestador de Serviços Logísticos (PSL)”

17

expuseram sua intenção de ampliar a terceirização tanto em volume quanto em

escopo (A.T. KEARNEY, 2003).

Nesta mesma pesquisa, as empresas identificadas como “líderes em competência

logística” manifestaram sua preferência por contratar fornecedores capazes de

oferecer um maior leque de serviços. Desta forma, os embarcadores conseguem

simplificar a gestão da terceirização e atingem economias nos custos dos serviços

logísticos através da contratação de um número reduzido de fornecedores que

substituem ou complementam os tradicionais provedores de serviços específicos

(A.T. KEARNEY, 2003).

Esta tendência já tinha sido advertida por Lalonde e Cooper (1989) ao perceber que

as empresas embarcadoras estavam optando por alocar grandes volumes de seus

negócios em um pequeno número de provedores logísticos.

Para poder satisfazer as necessidades e preferências dos embarcadores, os

provedores logísticos aumentaram a gama de serviços oferecidos a seus clientes.

Além de prestar os serviços tradicionais (transporte e armazenagem), os provedores

logísticos começaram a oferecer mais de 20 serviços adicionais (MURPHY e POIST,

2000). Os serviços adicionais não só serviam como isca para capturar clientes, mas

também para garantir volume nos serviços básicos e para obter margens mais

elevadas com os serviços de maior valor agregado (BERGLUND et al., 1999). Desta

forma surge o conceito de “Operador Logístico (OL)” ou “Prestador de Serviço

Logístico”: um novo modelo de provedor de serviços logísticos que vai além de

oferecer serviços básicos aos embarcadores.

De acordo com Berglund et al. (1999), existem três ondas de entrantes na indústria

de Operadores Logísticos. O fenômeno descrito anteriormente explica a primeira

onda de entrantes, conformada por empresas com vasta experiência na indústria de

transporte ou armazenagem, que ao ampliar sua oferta, entraram no mercado dos

OLs. Alguns exemplos de empresas que formam parte deste grupo de “prestadores

de serviços logísticos tradicionais” são: Exel, ASG e Frans Maas.

18

Um segundo grupo, chamado de “participantes de rede”, é conformado

principalmente por companhias de entregas expressas. Usualmente, seus serviços

de operador logístico apóiam-se em suas redes globais de transporte aéreo

expresso e em sua experiência com entrega expedita de carga. Esta onda se

manifestou no início da década de noventa, quando a DHL começou oferecer

serviços logísticos em 1992 e a UPS WorldWide Logistics em 1994.

Finalmente, existe uma terceira categoria de OLs que surgiu a finais da década de

90. Berglund et al. (1999) observaram que vários participantes de diversas áreas,

como por exemplo, tecnologia da informação, consultoria em gerenciamento e

serviços financeiros, estão entrando na indústria de serviços logísticos. Cabe

ressaltar que estes novos participantes operam em parceria com as empresas da

primeira e segunda onda.

Os últimos entrantes diferem muito das empresas dos primeiros dois grupos quanto

às competências que possuem, sugerindo um deslocamento gradual na indústria de

participantes baseados em ativos para participantes baseados em sistemas ou

habilidades diversas (BERGLUND et al., 1999).

2.1.3.2. A Terceirização Logística no Brasil

No Brasil, ao igual que na América Latina, a indústria da terceirização logística é

bastante recente. O ambiente competitivo, resultante da abertura do mercado

brasileiro no início da década de 90, fez com que as empresas se preocupassem

mais com seus níveis de desempenho e seus custos. As empresas tornaram-se

mais receptivas à idéia de terceirizar aquelas funções que não formassem parte de

seu negócio central (CEL/COPPEAD e BA&H, 2001).

Não obstante, o crescimento desta indústria começou a ganhar força apenas em

1994, a partir da estabilização econômica propiciada pelo Plano Real. Inclusive, o

desenvolvimento propriamente dito dos prestadores de serviços logísticos marcou-

se com a entrada dos primeiros OLs internacionais ao país, em 1997 (FERREIRA,

1999 apud RIBEIRO, 2001).

19

As parcerias entre OLs internacionais e empresas brasileiras tem promovido o

desenvolvimento do mercado. Algumas das parceiras são formadas por prestadores

de serviços logísticos tradicionais, como a Penske Logistics com a Cotia Trading, e

outras são constituídas por empresas internacionais de serviço expresso, como a

DHL e a Fedex. Estas alianças permitem às empresas estrangeiras penetrar no

mercado nacional minimizando o risco operacional e cultural (RIVERA, 2004).

Em estudo realizado pelo CEL/COPPEAD e a consultoria Booz Allen & Hamilton

(2001), foram identificados diversos problemas e desafios que representam barreiras

para um desenvolvimento maior do setor de terceirização logística, apresentados a

seguir:

Questões regulatórias – as diferenças regionais existentes no sistema tributário

brasileiro e a complexidade do sistema fiscal fazem com que os OLs

proponham soluções realistas que não são as melhores. Isto limita o valor que

suas propostas podem agregar às operações de seus clientes e,

consequentemente, seu potencial para crescer é diminuído. Por exemplo, as

empresas são tentadas a transportar as cargas por rodovias já congestionadas,

mesmo que os caminhões percorram trajetos circulares, com fim de obter

vantagens fiscais.

Disponibilidade de infra-estrutura – a inexistência de uma malha de transporte

ferroviária e fluvial desenvolvida somado à falta de infra-estrutura de integração

intermodal provocam gargalos nas rodovias, que impedem aos OLs cumprir

com as expectativas de seus clientes. A insatisfação dos embarcadores com a

qualidade do serviço é o principal motivo de substituição dos OLs, o que

explica por que os problemas de infra-estrutura representam uma barreira para

que um OL possa ampliar os serviços oferecidos.

Diferenças culturais – muitos clientes potenciais de operadores logísticos têm

dificuldade em reconhecer o valor que estes provedores poder-lhes-iam trazer,

posto que consideram que eles mesmos conhecem a melhor maneira de

20

movimentar seus estoques ao longo de suas cadeias de suprimento. Somado

a isso, existe ainda resistência por parte de algumas empresas de compartilhar

informações com seus provedores, por medo de que cheguem ao

conhecimento de seus concorrentes.

Recursos humanos ineficientes – a falta de pessoal qualificado, tanto do lado

dos operadores quanto dos clientes, restringe a utilização de OLs. Por um

lado, as empresas não contam com pessoal que consiga quantificar os

possíveis benefícios decorrentes de uma terceirização. Por outro, a escassez

de pessoas com suficiente conhecimento em gestão de logística limita a

geração de novas idéias nos OLs.

Apesar dos problemas acima mencionados, a indústria dos OLs está em pleno

crescimento no Brasil. Um indicativo de que isto de fato ocorre é constatado nos

levantamentos anuais realizados pela Revista Tecnologística, nos quais se

quantificam o número de OLs no país. Em 1988, apenas existiam 35 prestadores de

serviços logísticos. Já na publicação de 2005, a lista de operadores logísticos

ascendeu a 118 (TECNOLOGÍSTICA, junho/2005).

Em comparação com outros países da América Latina, o Brasil apresenta os

maiores níveis de terceirização segundo pesquisa da A.T. Kearney (2003) com mais

de 50 grandes companhias das maiores economias da região (Brasil, México, Chile

e Argentina). Isto é verdadeiro para os serviços de transporte e de

estratégia/planejamento, assim como para a média ponderada das atividades. O

gráfico apresentado na Figura 2 resume os dados obtidos nesta pesquisa:

21

Figura 2: Nível de Terceirização na América Latina

Fonte: A.T. KEARNEY (2003)

Cabe mencionar que o estudo resume as práticas de terceirização de mais de 50

empresas, sem discriminar para quem essas atividades são terceirizadas (os dados

incluem tanto atividades terceirizadas para OLs como para provedores de serviços

básicos).

De forma similar, a pesquisa do CEL/COPPEAD (2003) determinou o nível de

terceirização logística no mercado brasileiro por tipo de serviço. Foram

consideradas 10 diferentes atividades logísticas, potencialmente terceirizáveis, e

agrupadas em três classes de serviços. O primeiro tipo, denominado “Atividades

básicas”, é composta pelo transporte de suprimento, transporte de transferência,

transporte de distribuição e desembaraço aduaneiro. A segunda classe,

denominada “Atividades intermediárias”, compõe-se da armazenagem, milk run, e

gerenciamento de transporte multimodal. O terceiro grupo, denominado “Atividades

sofisticadas”, é composto pela gestão de estoques, montagem de kits e projetos

logísticos.

85%

21%

12%

4%

78%

24%

10%

0%

25%

17%

0%

32%

1%3%

0%

65%

0%

20%

40%

60%

80%

Transportes Armazenagem Gestão/processos/sistemas

Estratégia/Planejamento

Brasil Chile Argentina México

58%

53%

46%

20%

Média ponderada dasatividades

22

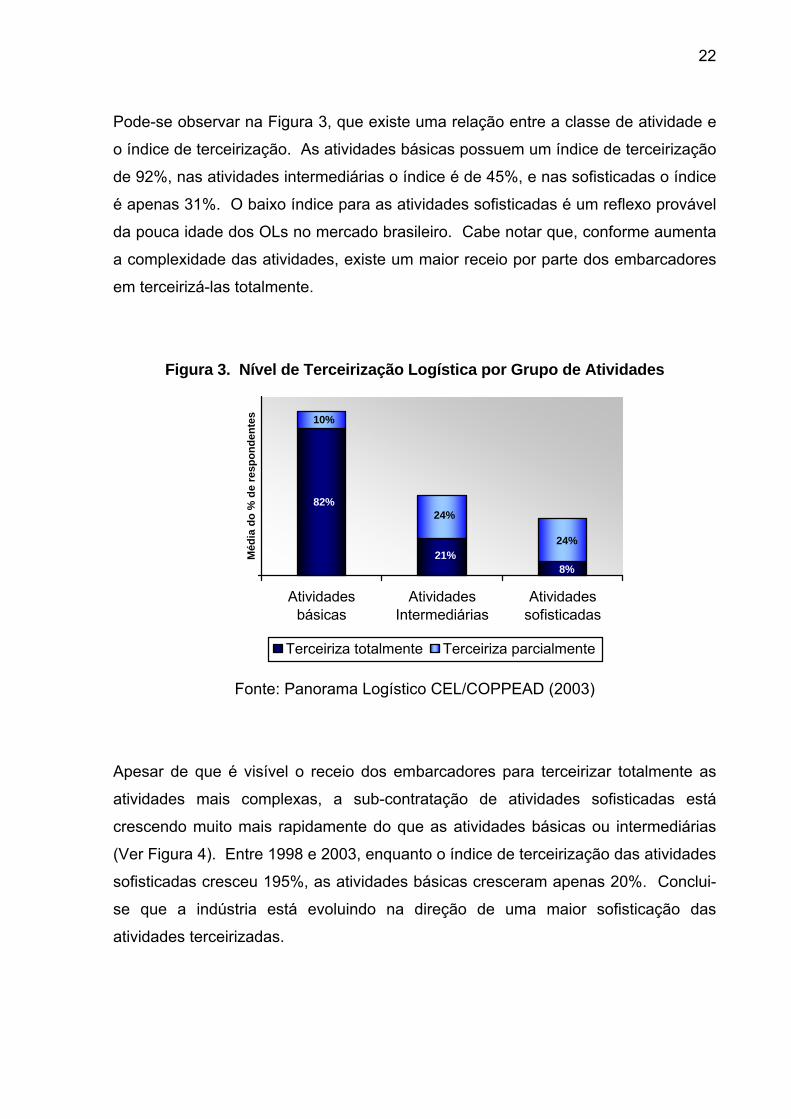

Pode-se observar na Figura 3, que existe uma relação entre a classe de atividade e

o índice de terceirização. As atividades básicas possuem um índice de terceirização

de 92%, nas atividades intermediárias o índice é de 45%, e nas sofisticadas o índice

é apenas 31%. O baixo índice para as atividades sofisticadas é um reflexo provável

da pouca idade dos OLs no mercado brasileiro. Cabe notar que, conforme aumenta

a complexidade das atividades, existe um maior receio por parte dos embarcadores

em terceirizá-las totalmente.

Figura 3. Nível de Terceirização Logística por Grupo de Atividades

8%21%

82%

10%

24%

24%

Atividadesbásicas

AtividadesIntermediárias

Atividadessofisticadas

Méd

ia d

o %

de

resp

onde

ntes

Terceiriza totalmente Terceiriza parcialmente

Fonte: Panorama Logístico CEL/COPPEAD (2003)

Apesar de que é visível o receio dos embarcadores para terceirizar totalmente as

atividades mais complexas, a sub-contratação de atividades sofisticadas está

crescendo muito mais rapidamente do que as atividades básicas ou intermediárias

(Ver Figura 4). Entre 1998 e 2003, enquanto o índice de terceirização das atividades

sofisticadas cresceu 195%, as atividades básicas cresceram apenas 20%. Conclui-

se que a indústria está evoluindo na direção de uma maior sofisticação das

atividades terceirizadas.

2.1.4. Serviços Oferecidos por Operadores Logísticos

O modelo mais detalhado encontrado na literatura agrupa os serviços de acordo

com as diferentes etapas de uma Cadeia de Suprimentos genérica. Publicado na

revista Tecnologística (fevereiro/1999), esse esquema apresenta quais atividades

logísticas um embarcador pode terceirizar desde que se inicia o processo de compra

de insumos até a entrega dos produtos no consumidor final (Ver Figura 5).

Além das atividades básicas de transporte, armazenagem e gerenciamento de

estoque, os Operadores Logísticos oferecem uma grande variedade de outros

serviços. A forma de classificar esses serviços varia de um autor para outro.

23

92%

45%16%

28%31%

76% 84% 89%

30%41%

23%

11%

1998 2000 2002 2003Atividades básicas

Figura 4. Evolução do Índice de Terceirização de Atividades

Fonte: Panorama Logístico CEL/COPPEAD (2003)

Atividades intermediárias Atividades sofisticadas

24

Figura 5: Atividades Logísticas a serem Terceirizadas na Cadeia de Suprimentos (Supply Chain)

Fonte: Tecnologística (Fevereiro/1999)

-Acompanhamento dos pedidos e fornecedores-Rastreamento de pedidos-Transporte primário-Controle e pagamento de fretes-Armazenagem seca ou refrigerada, normal ou alfandegada-Paletização para movimentação interna e armazenagem-Etiquetagem-Controle de estoques-Expedição-Gestão de informações logísticas-Assessoria f iscal-Estudos de viabilidade-Prestação de contas-Medidas de desempenho

-Apoio à produção: Kanban e JIT, preparação de kits de produção, abastecimento de linha-Armazenagem seca ou refrigerada-Gestão de informações logísticas-Prestação de contas-Medidas de desempenho

Atividades específicas da AM

Fornecedores Nacionais e Estrangeiros

Administração de Materiais (AM)

Atividades da AM junto à Manufatura

Atividades da DF junto à Manufatura

-Embalagem de produto acabado ou semi-acabado-Unitização-Armazenagem seca ou refrigerada-Preparação para expedição (identif icação, conferência, montagem kits produto acabado)-Expedição industrial-Distribuição direta da fábrica-Transferência direta da fábrica-Transferência para CDs-Roteirização-Rastreamento de veículos-Documentação de ordem de coleta, movimentação, embarque, impressão de Nota Fiscal-Controle e pagamento de fretes-Gestão de informações logísticas-Prestação de contas-Medidas de desempenho

Manufatura Distribuição Física (DF)

Atividades específicas da DF

-Recebimento de produto acabado-Armazenagem seca ou refrigerada, normal ou alfandegada-Controle de estoques-Cross-docking-Embalagem-Unitização-Serviços especiais (separação, montagemkits comerciais, etiquetagem, conferência)-Expedição-Distribuição direta da fábrica-Distribuição a partir de CD-Transferência entre CDs-Roteirização-Rastreamento de veículos-Controle e pagamento de fretes-Documentação-Gestão de informações logísticas-Assessoria f iscal-Estudos de viabilidade-Prestação de contas-Medidas de desempenho

-Entrega de produtos secos ou refrigerados-Abastecimento de gôndolas-Retirada de paletes vazios-Retirada de devoluções-Getão de informações logísticas-Prestação de contas-Medidas de desempenho

Atividades da DF junto ao cliente

Cliente

-Entrega direta do fornecedor ao consumidor (ex: consórcios)-Serviço de atendimento ao consumidor (instalação, troca de produtos)-Getão de informações logísticas-Prestação de contas-Medidas de desempenho

Atividades da DF junto ao

Consumidor

Consumidor

25

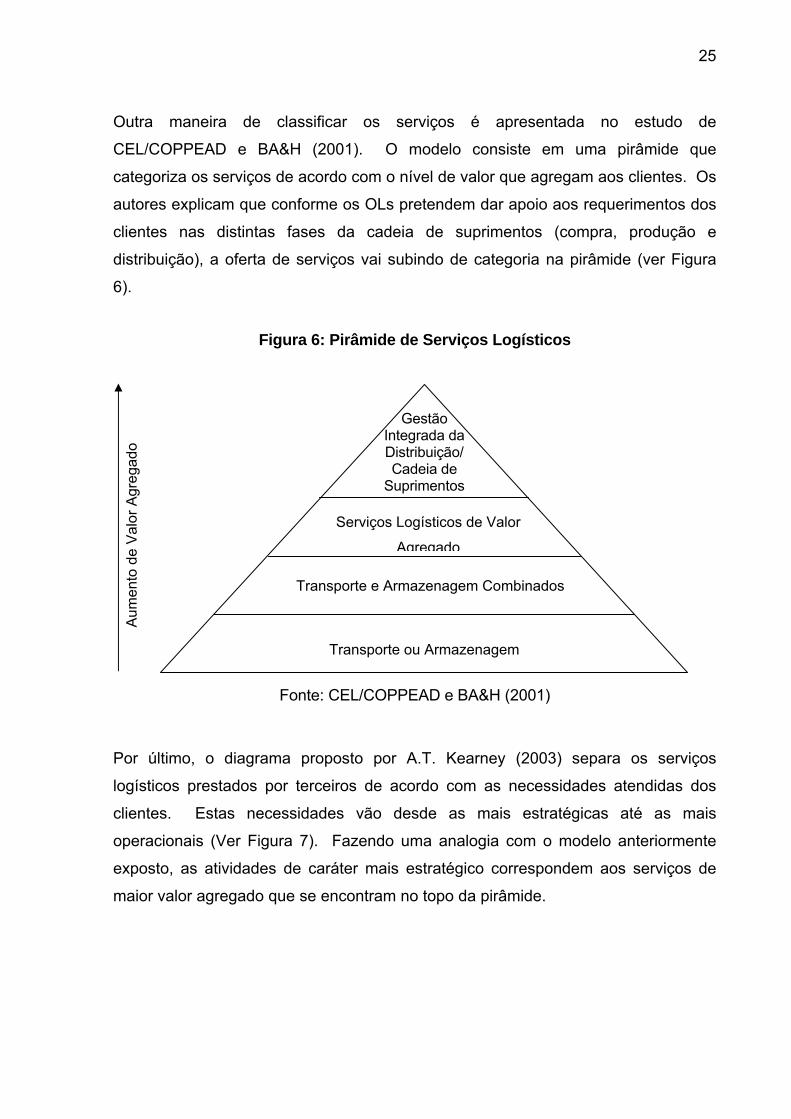

Outra maneira de classificar os serviços é apresentada no estudo de

CEL/COPPEAD e BA&H (2001). O modelo consiste em uma pirâmide que

categoriza os serviços de acordo com o nível de valor que agregam aos clientes. Os

autores explicam que conforme os OLs pretendem dar apoio aos requerimentos dos

clientes nas distintas fases da cadeia de suprimentos (compra, produção e

distribuição), a oferta de serviços vai subindo de categoria na pirâmide (ver Figura

6).

Figura 6: Pirâmide de Serviços Logísticos

Transporte ou Armazenagem

Transporte e Armazenagem Combinados

Serviços Logísticos de Valor

Agregado

Gestão Integrada da Distribuição/ Cadeia de

Suprimentos

Aum

ento

de

Val

or A

greg

ado

Fonte: CEL/COPPEAD e BA&H (2001)

Por último, o diagrama proposto por A.T. Kearney (2003) separa os serviços

logísticos prestados por terceiros de acordo com as necessidades atendidas dos

clientes. Estas necessidades vão desde as mais estratégicas até as mais

operacionais (Ver Figura 7). Fazendo uma analogia com o modelo anteriormente

exposto, as atividades de caráter mais estratégico correspondem aos serviços de

maior valor agregado que se encontram no topo da pirâmide.

26

Figura 7: Necessidades Logísticas e Abrangência dos Serviços Prestados por Terceiros

Execução Estratégia

Execução Desenho de malha Gestão Necessidades

logísticas

Definições estratégicas

Desenho de

processos

-Roteamento -Projeção de vendas

-Movimentação

-Definição de nível de serviço aos canais de distribuição

-Desenho da malha logística (armazéns, transporte, rotas e centros de distribuição)

-Desenvolvimento de processo de planejamento de demanda, oferta e necessidades de materiais.

-Carregamento

-Administração de transportes e inventários

-Milk Run -Definição make or buy -Cross-Docking

-Rastreamento

-Definição de políticas e níveis de inventários

-Desenho de movimentação interna de materiais

-Avaliação de desempenho

-Contratação de fretes

Exemplos

de atividades

Fonte: A.T.Kearney (2003)

Cabe ressaltar que, tradicionalmente, os OLs se limitavam a satisfazer unicamente

as necessidades classificadas como de Gestão e Execução. Por este motivo, alguns

OLs começaram procurar o apoio de terceiros para poder satisfazer as necessidades

mais complexas de seus clientes. Assim surge o modelo de negócios nomeado pela

Andersen Consulting como Fourth-Party Logistics (4PL): um integrador da cadeia de

suprimentos que reúne seus recursos, capacidades e tecnologias próprias com as

de terceiros, para poder oferecer uma solução abrangente da cadeia de

suprimentos, na qual coexistem as capacidades dos operadores logísticos com as

de gestão e tecnologia de informação (BADE e MUELLER, 1999).

2.1.4.1.

27

Serviços Logísticos no Brasil

Dado que a atuação dos OLs no Brasil é recente, é natural que a oferta de serviços

logísticos ainda esteja muito restrita a serviços básicos como transporte e

armazenagem. Porém, seguindo a tendência mundial, a oferta de serviços de maior

valor agregado está evoluindo lentamente. Considera-se que ainda há espaço para

que os operadores logísticos expandam seu portfolio em áreas como desenho de

soluções logísticas, gestão logística integrada e gestão de estoques compartilhada

(CEL/COPPEAD e BA&H, 2001).

A Revista Tecnologística publica anualmente um Panorama de Operadores

Logísticos do Brasil. Para mapear como está o mercado, os OLs são questionados

a respeito de quais serviços oferecem a seus clientes e quais tecnologias utilizam

para alavancar esses serviços. Na Figura 8, apresenta-se a lista de serviços

oferecidos pelos OLs assim como a porcentagem de empresas que os ofereciam em

2003 (TECNOLOGÍSTICA, junho/2003). Cabe mencionar que a oferta de serviços

não tem mudado e essa lista de serviços foi utilizada também no Panorama de

Operadores Logísticos de 2005 (TECNOLOGÍSTICA, junho/2005).

Figura 8. Leque de Serviços Prestados pelos OLs 98% 97% 96% 93% 92% 91% 90% 90%

82%75% 73% 73% 69%

53%

97%

0%

20%

40%

60%

80%

100%

Arm

azen

agem

Con

trole

de

esto

que

Dis

tribu

ição

Coo

rden

ação

Tran

sfer

ênci

a

Des

envo

lvim

ento

de

proj

etos

Por

ta-a

-Por

ta

Em

bala

gem

Mon

tage

m d

e K

its e

conj

unto

s

Logí

stic

a R

ever

sa

Sup

orte

Fis

cal

Ger

enci

amen

toIn

term

odal JI

T

Milk

Run

Imp.

EE

xp./D

es.A

duan

eiro

Fonte: Revista Tecnologística, Junho 2003

28

2.1.5. Importância da Qualidade do Serviço dos Operadores Logísticos

Em pesquisa realizada com embarcadores europeus em 1998, van Laarhoven et al.

(2000) se interessaram por entender quais eram as principais preocupações dos

respondentes ao iniciar uma parceria com um OL e como estas evoluíam ao longo

do tempo. Eles descobriram que, uma vez que a parceria era implementada, as

inquietações dos embarcadores com os OLs diminuíam consideravelmente. Porém,

uma das preocupações que prevalecia mesmo depois da parceria estar em

andamento referia-se a questões relacionadas com a qualidade do serviço dos OLs.

Conseqüentemente, os autores concluem que aqueles OLs que desejam crescer e

aumentar sua rentabilidade no futuro devem melhorar substancialmente as

condições em que oferecem seus serviços.

De forma similar, em estudo efetuado com embarcadores americanos, Lieb e Bentz

(2005) confirmaram que os OLs devem prestar atenção ao nível de serviço que

oferecem a seus clientes. Ao perguntar para os embarcadores quais os critérios que

pesam mais no momento de decidir se deveriam ou não renovar seus contratos com

os Operadores Logísticos, os aspectos relacionados com o nível de serviço (104

pontos) superou outros motivos tais como os relacionados com custo (70 pontos), as

competências dos provedores em Tecnologia de Informação (20 pontos) e

confiabilidade (10 pontos). Cabe mencionar que os aspectos relacionados com

custo tendem a dominar a decisão inicial da escolha de um OL. Portanto, é razoável

pensar que a qualidade do serviço oferecido adquire relevância com o passar do

tempo, tornando-se crítica para que um OL garanta sua subsistência no longo prazo

(LIEB e BENTZ, 2005).

Na Europa, a renovação de contratos por parte dos embarcadores também depende

do nível dos serviços prestados pelos OLs. Quando perguntados a razão pela qual

não renovaram contratos com algum OL, os problemas relacionados com a

qualidade do serviço foi o motivo mais citado. Sessenta e oito por cento dos

respondentes consideraram que um desempenho medíocre e problemas de serviço

ao cliente incidiram mais na decisão de não renovar o contrato, que motivos

29

relacionados com custo (52%), problemas de comunicação (10%), entre outros

(WILDING e JURIADO, 2004).

Os resultados da pesquisa conduzida pelo CEL/COPPEAD (2003) no Brasil são

coerentes com os estudos em outros mercados. Das empresas participantes, 70%

já tiveram que substituir seu prestador de serviços logísticos e o motivo de má

qualidade nos serviços foi mencionado em 92% dos casos.

A importância do nível de serviço não é somente reconhecida pelos embarcadores,

mas também pelos próprios Operadores Logísticos. Com o intuito de comparar os

pontos de vista ao respeito da satisfação com a terceirização logística, Murphy e

Poist (2000) entrevistaram 37 OLs e 68 embarcadores dos Estados Unidos. Os

participantes deviam indicar quão importantes era cada um dos 25 fatores listados

no questionário para que o relacionamento entre um OL e um embarcador fosse

bem-sucedido. Em termos gerais, houve uma concordância significativa nas

percepções de ambos os grupos. Ambos coincidiram em que os dois fatores mais

importantes eram o foco no cliente e a segurança. Os autores definiram “foco no

cliente” como a capacidade de um OL em atender as necessidades dos

embarcadores e de atentar por que o serviço ao cliente seja um processo que

acrescente valor ao serviço oferecido. Abrange também a habilidade que um OL

deve ter para customizar e adaptar sua oferta aos requerimentos dos embarcadores.

Os Operadores Logísticos no Brasil também estão cientes da importância que têm

para seus clientes a qualidade do serviço. Em entrevistas conduzidas por Fleury e

Ribeiro (2001b), os OLs identificaram que a pressão por melhoria de performance foi

o fator que maior impacto tem causado na indústria de terceirização logística. Os

OLs manifestaram que os clientes os colocam sobre forte pressão, já que exigem

menores preços e melhores níveis de serviço simultaneamente.

As pesquisas mencionadas anteriormente deixam claro que o tema da qualidade no

serviço merece uma atenção especial por parte dos Operadores Logísticos.

30

2.2. Capacitações dos Operadores Logísticos

No capítulo anterior, evidenciou-se que um dos motivos que com freqüência leva as

empresas a contratarem um Operador Logístico é o fato de que as funções logísticas

não fazem parte do seu core business (BOYSON et al., 1999; VAN LAARHOVEN et

al., 2000; WILDING e JURIADO, 2004). Logo, as empresas terceirizam as

atividades logísticas com a expectativa de beneficiar-se das capacitações dos seus

OLs (WILDING e JURIADO, 2004). Visto que este trabalho tem como objetivo

determinar se existe uma segmentação dos OLs em função de suas capacitações,

apresenta-se nesse capítulo o que se entende por “capacitações”, conceito chave na

fundamentação teórica do presente estudo.

2.2.1. Origem do Conceito “Capacitações”

De acordo com Collis e Montgomery (1995), desde a década de 80, surgiram três

linhas de pensamento estratégico que visam entender as fontes de vantagens

competitivas sustentáveis das empresas: as forças competitivas, as competências

essenciais (core competencies) e a visão baseada em recursos (RBV – Resource-

Based View).

O modelo das forças competitivas, apresentado por Michael E. Porter em 1980, foi o

paradigma dominante nessa década (TEECE et al., 1997). De acordo com Porter,

existem 5 forças (ameaça de novos entrantes, ameaça de serviços ou produtos

substitutos, poder de barganha dos fornecedores, poder de barganha dos clientes e

a rivalidade entre as empresas) que determinam o potencial de rentabilidade de uma

indústria. O trabalho desse autor é um dos muitos estudos em estratégia que

tenderam a focar-se principalmente na análise do ambiente externo, identificando as

oportunidades e ameaças do entorno competitivo de uma empresa (BARNEY, 1991).

Porter baseia sua proposta em dois pressupostos. O primeiro reza que as empresas

dentro de uma mesma indústria são idênticas, tanto nas estratégias que elas

seguem, como nos recursos que elas controlam e que são estrategicamente

relevantes. O segundo supõe que caso se desenvolva uma heterogeneidade nos

31

recursos dentro de uma indústria, esta situação não vai prolongar-se porque os

recursos que as empresas utilizam para implementar suas estratégias são altamente

móveis (PORTER, 1980).

Em contraposição, o conceito das “competências essenciais”, proposto por Prahalad

e Hamel (1990) baseia-se na análise do ambiente interno de uma organização (as

forças e fraquezas). Esta linha de pensamento pressupõe que as raízes da

vantagem competitiva encontram-se dentro da organização e que a adoção de

novas estratégias é predefinida pelos recursos que uma companhia possui. Ao

contrário das idéias de Porter, esta escola dá pouquíssima atenção ao ambiente

externo (COLLINS e MONTGOMERY, 1995).

Para Prahalad e Hamel (1990) as “competências essenciais” são o conjunto de

conhecimentos que uma organização adquire através do aprendizado coletivo, com

respeito a como se devem coordenar suas habilidades de produção e como devem

integrar-se diferentes tecnologias para gerar um diferencial competitivo para a

empresa. Além disso, estas habilidades são difíceis de serem imitadas e geram

valor distintivo que é percebido pelos clientes.

Por último, a visão baseada em recursos (RBV) é considerada por Collis e

Montgomery (1995) como uma alternativa que consegue conciliar os dois modelos

descritos anteriormente, ao combinar a análise interna dos fenômenos que ocorrem

dentro de uma empresa com a análise externa da indústria. Parecido com a

proposta de competências essenciais, a RBV reconhece a importância dos recursos

e as competências que são inerentes de cada companhia. Porém, esses recursos

tornam-se importantes ao serem avaliados dentro do contexto de um ambiente

competitivo. Não se pode avaliá-los isoladamente, porque seu valor é determinado

pela interação com as forças do mercado.

Um dos expoentes mais reconhecidos da Escola de RBV, Jay Barney (1991), define

como recursos todos aqueles ativos, processos organizacionais, atributos da firma,

informação, conhecimento, etc. controlados pela empresa e que permitem a ela

conceber e implantar estratégias que aumentem sua eficiência e sua efetividade.

32

Barney (1991) adverte que o modelo de Porter é simplista por supor que os recursos

estratégicos são altamente movíveis e que eles estão disponíveis para todas as

empresas. Para o autor, um recurso não pode ser considerado estratégico se ele

traz uma vantagem competitiva que outras empresas já têm, ou se esta vantagem é

vulnerável a ser copiada por outras companhias.

Barney (1991) sugere que os recursos podem ser classificados em três categorias:

recursos físicos, humanos e organizacionais. Os recursos físicos incluem tecnologia

física, fábricas e equipamentos, localização geográfica e acesso a matérias-primas.

Os recursos humanos incluem treinamento, experiência, julgamento, inteligência e

relacionamentos dos gerentes e trabalhadores. Os recursos organizacionais

compreendem a estrutura organizacional formal, planejamento formal e informal,

sistemas de coordenação e controle, bem como relações informais entre grupos e

entre a empresa e o ambiente.

Alternativamente, Slack e Lewis (2003) propõem classificar os recursos em tangíveis

e intangíveis. Os recursos tangíveis incluem os ativos físicos da empresa e todas as

pessoas que participam nas operações (staff). Por outro lado, os intangíveis são

aqueles recursos que explicam a diferença entre o valor do mercado da empresa e o

valor dos seus ativos físicos. Exemplos de recursos intangíveis são: o entendimento