A RELAÇÃO ENTRE O IMPACTO AMBIENTAL EM MARIANA … RELAÇÃO... · No decorrer do tempo já foram...

61

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA ELISANGELA CASTILHO FERREIRA WÉBEA COELHO RODRIGUES A RELAÇÃO ENTRE O IMPACTO AMBIENTAL EM MARIANA (MG) E O RESULTADO ECONÔMICO E FINANCEIRO DA EMPRESA MINERADORA SAMARCO S/A SERRA – ES 2017

Transcript of A RELAÇÃO ENTRE O IMPACTO AMBIENTAL EM MARIANA … RELAÇÃO... · No decorrer do tempo já foram...

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

ELISANGELA CASTILHO FERREIRA WÉBEA COELHO RODRIGUES

A RELAÇÃO ENTRE O IMPACTO AMBIENTAL EM MARIANA (MG) E O RESULTADO ECONÔMICO E

FINANCEIRO DA EMPRESA MINERADORA SAMARCO S/A

SERRA – ES 2017

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

ELISANGELA CASTILHO FERREIRA

WÉBEA COELHO RODRIGUES

A RELAÇÃO ENTRE O IMPACTO AMBIENTAL EM MARIANA (MG) E O RESULTADO ECONÔMICO E

FINANCEIRO DA EMPRESA MINERADORA SAMARCO S/A

Trabalho de conclusão de curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis. Orientadora Mônica Fernanda Santos Porto Pires.

SERRA – ES 2017

ELISANGELA CASTILHO FERREIRA WÉBEA COELHO RODRIGUES

RELAÇÃO ENTRE O IMPACTO AMBIENTAL EM MARIANA (MG) E O RESULTADO ECONÔMICO E FINANCEIRO DA

EMPRESA MINERADORA SAMARCO S/A

Trabalho de conclusão de curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis.

Aprovado em _____ de ________ de ______.

BANCA EXAMINADORA

________________________________________________________ Mônica Fernanda Santos Porto Pires

Instituto de Ensino Superior Blauro Cardoso de Mattos Orientadora

________________________________________________________ Prof. Ms. Ângelo Roberto Custódio Fiorio

Instituto de Ensino Superior Blauro Cardoso de Mattos

________________________________________________________ Banca Examinadora

Instituto de Ensino Superior Blauro Cardoso de Mattos

Dedicamos este trabalho a Deus, о qυе seria de nós sem а fé qυе temos Nele, ao professor Ângelo e a nossa orientadora Mônica pela paciência na orientação е incentivo para conclusão desta monografia. A nossas famílias e amigos pela confiança e por acreditar em nós.

AGRADECIMENTO

Agradecemos primeiramente a Deus por ter nós sustentado e concedido forças para

não desistir.

Aos nossos familiares, por aguentar nosso estresse em decorrência a finalização do

curso. Em especial a nossas mães, que nos deram a vida e estiveram ao nosso lado

todo tempo.

A nossa orientadora, que abdicou de suas folgas para nós orientar, é imensurável

sua contribuição para finalização deste trabalho, peço a Deus que abençoe sua vida

e que Monica Porto continue sendo esta professora dedicada. Sem dúvidas, é mais

que uma orientadora, é uma amiga, um exemplo de profissional.

A todos os colegas, com quem compartilhamos diversas experiências acadêmicas

nestes quatro anos e que contribuíram de forma indireta para finalização deste

trabalho.

A todos os professores que, ao longo destes anos, compartilharam conosco um

pouco de seu conhecimento.

A todos que, direta ou indiretamente, contribuíram para finalização desta etapa.

RESUMO

O presente estudo tem como objetivo analisar o impacto ambiental causado pelo rompimento da Barragem de Fundão em Mariana, Minas Gerais, sobre o resultado econômico e financeiro da empresa Samarco Mineração S.A em 2015. Apresenta análise dos resultados financeiros, com base no exercício de 2014 x 2015 que verifica os impactos causados pela maior tragédia de rejeitos de minério já registrada. Os resultados apresentados durante esta pesquisa, provocados pelo acidente ambiental, além de causar danos socioambientais aos rios e afluentes, prejuízos às comunidades, impactou o desempenho operacional da Mineradora Samarco S.A. que esta com suas atividades suspensas evidenciando, assim, a correlação entre danos ambientais, e o desempenho econômico e financeiro da empresa. A pesquisa se justifica por demonstrar os impactos causados ao meio ambiente, à economia e finanças ocasionadas pelo rompimento da barragem às cidades afetadas pela lama de rejeitos. A metodologia utilizada foi bibliográfica, descritiva e estudo de caso das demonstrações contábeis da empresa Samarco, sendo analisadas as contas do ativo e passivo e contas de resultado. Pode-se concluir, face aos números apresentados na análise e a proporção dos impactos financeiro e econômico, que a empresa é uma fonte que gera receita direta nos estados impactados, tanto em questões de arrecadações, empregos, renda, além de ter representatividade significativa no PIB dos estados ES e MG, sua inatividade faz com que a cadeia econômica tenha recessão mês a mês, levando em consideração que está pesquisa foi limitada, por ainda não constar dados atualizados, do exercício de 2016.

Palavras-chave: Acidente Ambiental, Impacto Econômico-Financeiro, Samarco Mineração.

LISTA DE FIGURAS

Figura 1 - Desafios ao meio ambiente: danos, causas e soluções............................ 15

Figura 2 - Mostra Antes e Depois do Rompimento da Barragem de Fundão em

Mariana (MG) ............................................................................................................ 16

Figura 3 - Trajeto da Lama Decorrente do Acidente em Mariana (MG) .................... 17

Figura 4 - Dimensões da Ética Empresarial .............................................................. 22

Figura 5 - Processo de Mineração na Samarco ........................................................ 28

Figura 6 - Impacto Acumulado Sobre as Receitas (Em Milhões – US$- 2015) ......... 47

Figura 7 - Impacto Acumulado Sobre as Exportações (Milhões de US$ - dez 2015) 48

Figura 8 - Impacto Acumulado Sobre a Massa de Renda (Milhões de R$ dez/2015).

.................................................................................................................................. 49

Figura 9 - Impostos (milhões de R$ de dez/2015) ..................................................... 49

Figura 10 - Postos de Trabalho em Risco, Devido Inatividade Samarco .................. 50

LISTA DE SIGLAS

AIA - Avaliação de Impactos Ambientais

ASPER - Associação de Pescadores de Regência

EIA - Estudos de Impactos Ambientais

ES - Espirito Santo

IBGE - Instituto Brasileiro de Geografia e Estatística

IEMA - Instituto Estadual Meio Ambiente

MG - Minas Gerais

PIB - Produto Interno Bruto

PNMA - Política Nacional do Meio Ambiente

RIMA - Relatório de Impacto Ambiental

TTAC - Termo de Transação de Ajustamento de Conduta

ZEE - Zoneamento Ecológico-Econômico

LISTA DE GRÁFICOS

Gráfico 1 - Caixa Samarco ........................................................................................ 29

Gráfico 2 - Contas a Receber .................................................................................... 29

Gráfico 3 - Variação do Estoque ............................................................................... 30

Gráfico 4 - Outros Ativos ........................................................................................... 30

Gráfico 5 - Variação Ativo Circulante ........................................................................ 31

Gráfico 6 - Variação Depósitos Judiciais ................................................................... 31

Gráfico 7 - Variação Imposto de Renda Diferido ....................................................... 32

Gráfico 8 - Variação do Imobilizado .......................................................................... 32

Gráfico 9 - Variação do Ativo não Circulante............................................................. 33

Gráfico 10 - Variação Ativo....................................................................................... 34

Gráfico 11 - Variação Fornecedores ......................................................................... 34

Gráfico 12 - Variação de Empréstimos e Financiamentos ........................................ 35

Gráfico 13 - Variação de Provisões Diversas ............................................................ 36

Gráfico 14 - Variação Passivo Circulante .................................................................. 36

Gráfico 15 - Variação Empréstimos e Financiamento Não Circulante ....................... 37

Gráfico 16 - Variação Provisões Diversas ................................................................. 38

Gráfico 17 - Variação Passivo Não Circulante .......................................................... 39

Gráfico 18 - Variação Ajustes Patrimonial ................................................................. 39

Gráfico 19 - Variação do Patrimônio Líquido ............................................................. 40

Gráfico 20 - Variação Patrimonial Do Passivo. ......................................................... 41

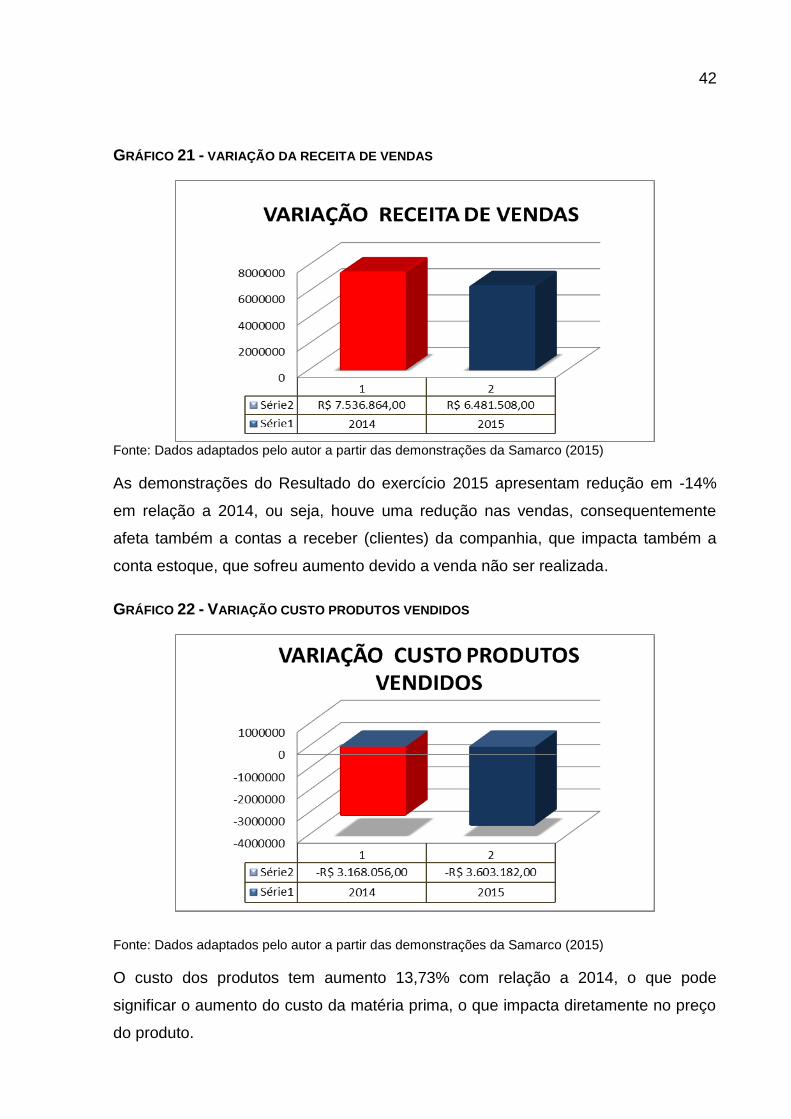

Gráfico 21 - Variação da Receita de Vendas ............................................................ 41

Gráfico 22 - Variação Custo Produtos Vendidos ....................................................... 42

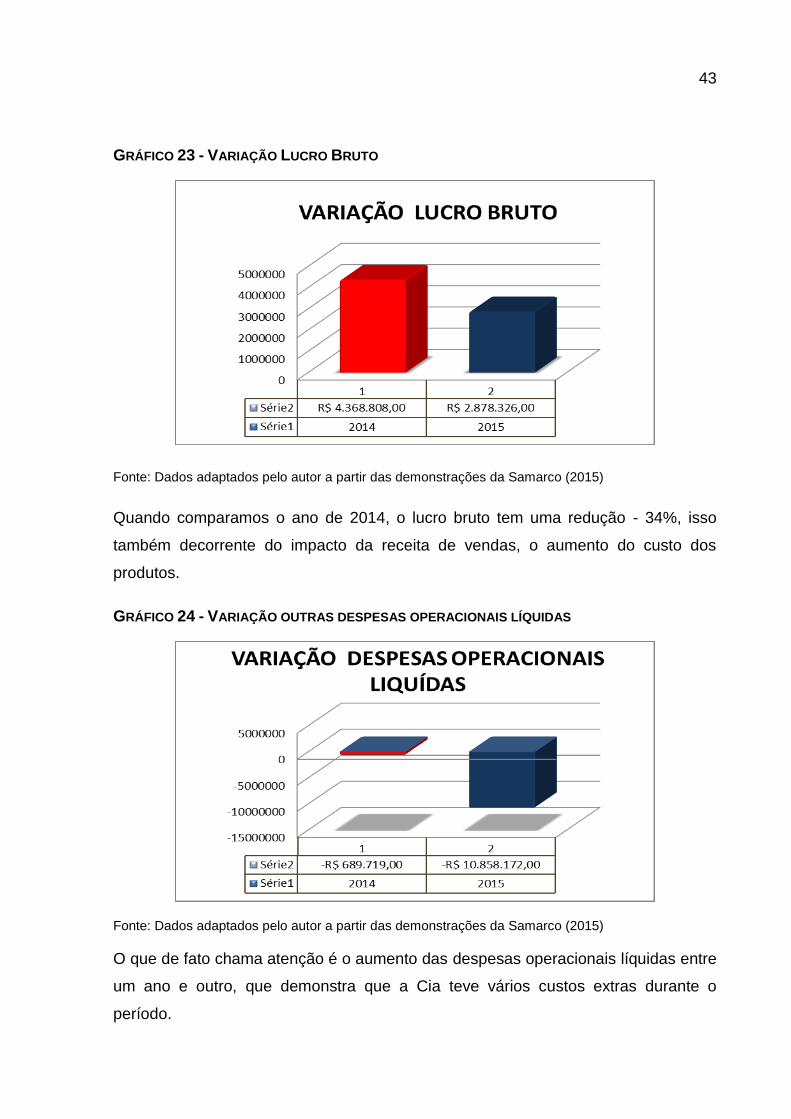

Gráfico 23 - Variação Lucro Bruto ............................................................................. 43

Gráfico 24 - Variação outras despesas operacionais líquidas ................................... 43

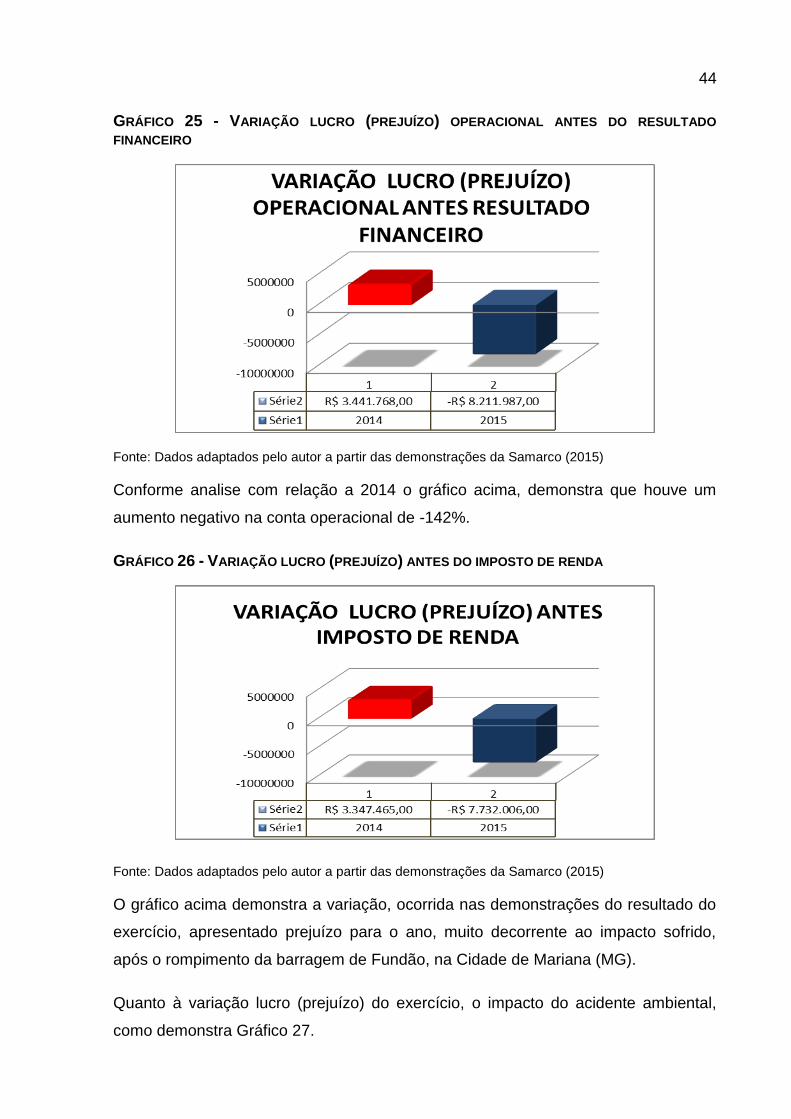

Gráfico 25 -Variação Lucro (Prejuízo) Operacional Antes do Resultado Financeiro . 44

Gráfico 26 - Variação Lucro (Prejuízo) Antes do Imposto de Renda ......................... 44

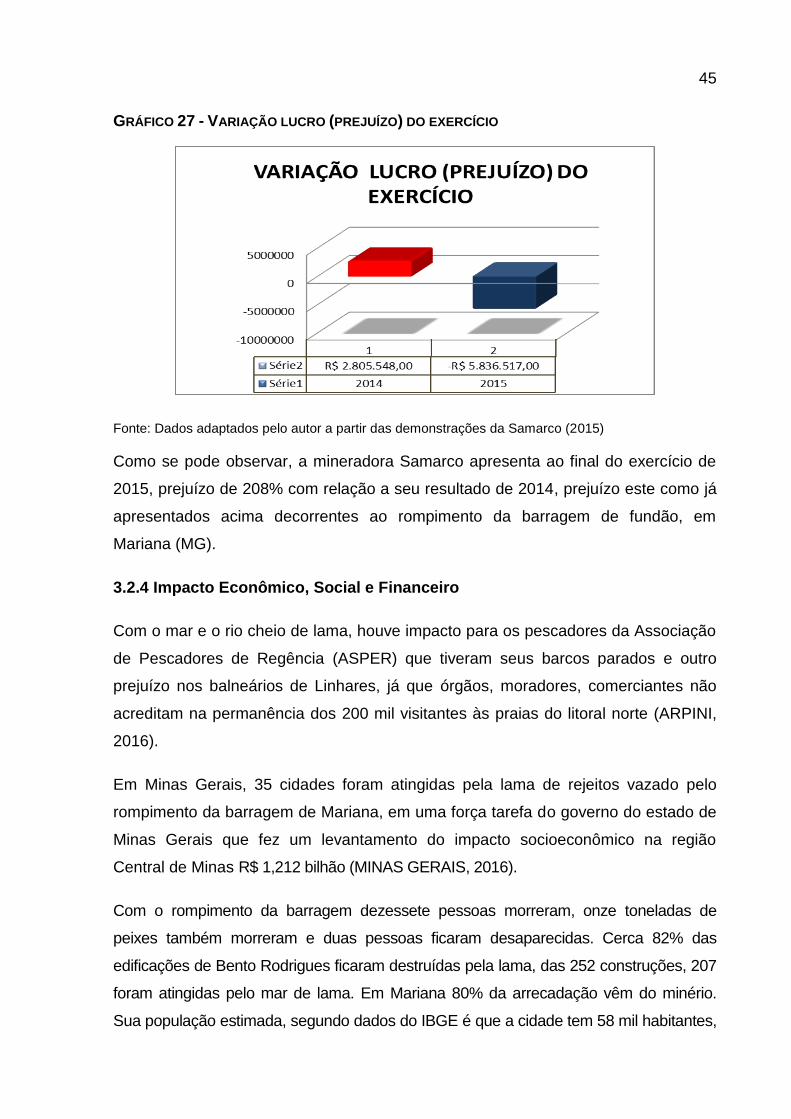

Gráfico 27 - Variação Lucro (Prejuízo) do Exercício ................................................. 45

Gráfico 28 - Salários a Pagar .................................................................................... 50

SUMÁRIO

1 INTRODUÇÃO........................................................................................................11

1.1 FORMULAÇÃO DO PROBLEMA.........................................................................12

1.2 OBJETIVOS.........................................................................................................12

1.2.1 Objetivo Geral..................................................................................................12

1.2.2 Objetivos Específicos.....................................................................................12

1.3 JUSTIFICATIVA...................................................................................................13

1.4 METODOLOGIA...................................................................................................13

2 REFERENCIAL TEÓRICO......................................................................................15

2.1 ACIDENTES AMBIENTAIS E PROCESSO DE TOMADA DE DECISÕES.........15

2.2 O ROMPIMENTO DA BARRAGEM DE FUNDÃO EM MARIANA (MG):

IMPACTOS SOCIAIS E AMBIENTAIS.......................................................................16

2.3 ADMINISTRAÇÃO FINANCEIRA: ATRIBUIÇÕES DO ADMINISTRADOR.........20

2.4 ÉTICA EMPRESARIAL E SUAS DIMENSÕES NO CONTEXTO AMBIENTAL...22

2.4.1 Sustentabilidade Ambiental...........................................................................23

2.4.2 Responsabilidade Social Corporativa...........................................................24

2.5 IMPACTOS AMBIENTAIS CAUSADOS PELO ACIDENTE EM MARIANA

(MG)...........................................................................................................................25

2.5.1 Rios e Seus Afluentes.....................................................................................25

2.5.2 Febre Amarela..................................................................................................26

3 IMPACTOS AMBIENTAIS DO ACIDENTE DE MARIANA (MG) SOBRE O

RESULTADO ECONÔMICO E FINANCEIRO DA SAMARCO

MINERADORA...........................................................................................................28

3.1 APRESENTAÇÃO DA SAMARCO MINERADORA.............................................28

3.2 RESULTADOS E DISCUSSÃO............................................................................29

3.2.1 Impactos no ativo............................................................................................30

3.2.2 Impactos sobre o Passivo..............................................................................34

3.2.3 Impacto em Contas de Resultado .................................................................39

3.2.4 Impacto Econômico, Social e Financeiro......................................................41

3.3 IMPACTOS SOCIAIS...........................................................................................43

4 CONSIDERAÇÕES FINAIS....................................................................................49

REFERÊNCIAS..........................................................................................................51

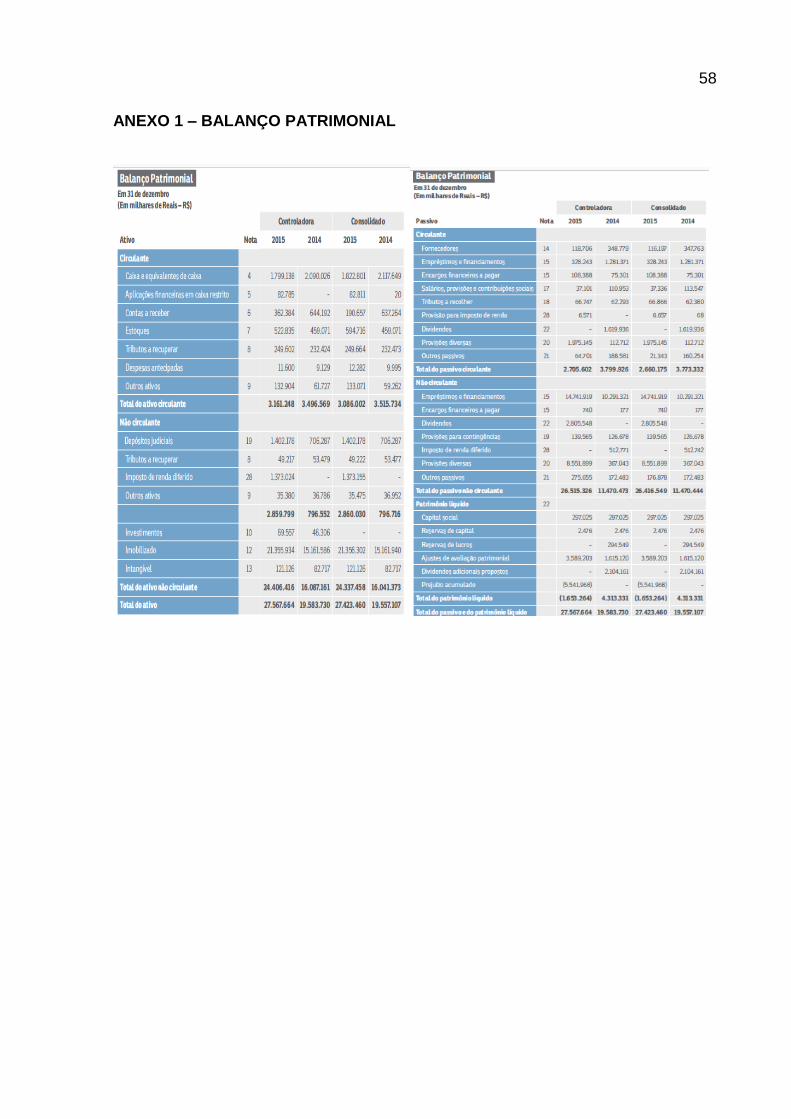

ANEXO 1 BALANÇO PATRIMONIAL.......................................................................53

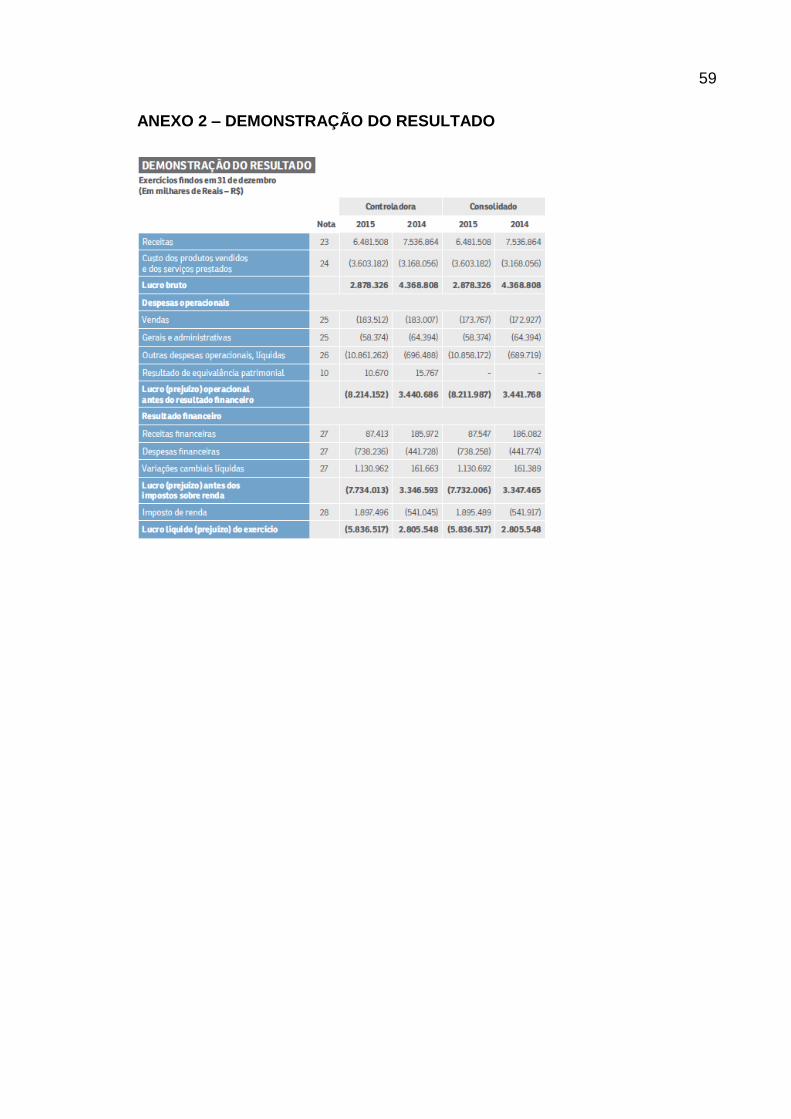

ANEXO 2 DEMONSTRAÇÃO DE RESULTADOS....................................................54

11

1 INTRODUÇÃO

No decorrer do tempo já foram registrados diversos acidentes ambientais

provocados por empresas que, ao mesmo tempo em que promovem o crescimento e

o desenvolvimento econômico, afetam o meio ambiente degradando os recursos

naturais e são responsáveis pelos danos, ou, acidentes ambientais.

Os acidentes ambientais ocorrem em todo o mundo, causam mortes e afetam a vida

e a condição de vida de milhares de cidadãos. Importante enfatizar que está longe a

fase na qual as empresas se dedicam apenas à produção, exploração do meio

ambiente, poluir e não oferecer nada em troca. As organizações que agridem o meio

ambiente e causam danos e acidentes são passíveis de punições, ainda que para

alguns estudiosos sejam penalidades brandas, de pouco efeito punitivo (MELO

NETO, 2001).

As organizações possuem responsabilidade social com o meio ambiente. Por esta

razão é preciso que estejam atentas à sua política de responsabilidade social, ou

seja, às ações sociais que visam melhorar a qualidade de vida e preservação do

meio ambiente. Os indicadores que avaliam e dão condições às empresas de

averiguar e o grau de envolvimento com as questões sociais e indicam a sua

responsabilidade social são o Balanço Social, a Demonstração do Valor Adicionado

(DVA) e a Certificação (TENÓRIO, 2004).

Um dos maiores acidentes ambientais ocorridos no Brasil e mundialmente o maior

em se tratando de rompimento de barragem. Em 05 de novembro de 2015, em

Mariana, cidade de Minas Gerais, a barragem de Fundão, responsabilidade da

Samarco, subsidiária da mineradora Vale S.A. e BHP Billiton Ltda., rompeu

despejando no Rio Doce, um volume 60 milhões de metros cúbicos de rejeitos

decorrentes das atividades de extração e beneficiamento de minério (OLIVEIRA,

2016).

A Barragem de Fundão é administrada pela Samarco, mineradora de capital

fechado, controlado pela Vale S.A. e BHP Billiton Ltda., ao longo de sua trajetória

prezou em honrar seus compromissos ambientais. No entanto, o desastre em

Mariana causou danos ambientais impactando famílias e outras localidades ao longo

do Rio Doce. A lama liberada pelo rompimento da barragem de Fundão provocou

12

um rastro de destruição sobre territórios coletivos afetando, também populações

rurais e ribeirinhas no vale do rio Doce e seus afluentes (SAMARCO, 2017).

Além dos danos socioambientais, a empresa Samarco foi afetada pelos impactos

econômicos e financeiros. Após o rompimento da barragem de Fundão, em Mariana

(MG), a mineradora Samarco registrou em 2015, prejuízo líquido de R$ 5,84 bilhões,

enquanto em 2014 contabilizou lucro de R$ 2,81 bilhões (ROTÁS, 2016).

1.1 PROBLEMA

Por se tratar de uma empresa economicamente sustentável, com saúde financeira,

gerando lucro a seus investidores em seus exercícios anteriores, definiu-se como

problema de pesquisa investigar: Qual o impacto do desastre ambiental causado

pelo rompimento da Barragem de Fundão em Mariana (MG) sobre o resultado

econômico e financeiro da empresa Samarco em 2015?

1.2 OBJETIVOS

1.2.1 Objetivo Geral

Analisar o impacto ambiental causado pelo rompimento da Barragem de Fundão em

Mariana sobre o resultado econômico e financeiro da empresa Samarco em 2015.

1.2.2 Objetivos Específicos

- Verificar os principais aspectos ambientais, sociais e econômicos decorrentes do

rompimento da barragem de Fundão, em Mariana (MG), administrada pela empresa

Samarco Mineradora;

- Discorrer, na perspectiva ambiental, as características primordiais da ética

empresarial, sustentabilidade, impactos ambientais e Responsabilidades Social das

organizações visando preservar e prevenir danos ambientais causados pela

extração de minério;

- Estudar os Resultados Financeiros e Econômicos da Samarco Mineradora, em

2015, para verificar os impactos causados pelo acidente ambiental ocorrido em

Mariana (MG) com o rompimento da barragem de Fundão.

13

1.3 JUSTIFICATIVA

Mundialmente, há registro de cinco acidentes ambientais com barragens que

ultrapassaram 10 milhões de m³ de lançamentos e os três últimos foram: 2012, em

Luzon (Filipinas) 13m3; em 2014, em Colúmbia Britânica (Canadá) foram 23,6m3; em

2015, Minas Gerais (Brasil), 60m3; em se tratando de quilometragem, temos os três

últimos registrados em 2000, Inez (EUA) com 120 km; 2010, Peru, com 110 km;

2015, Samarco (Brasil), com 600 km (OLIVEIRA, 2016).

Esses dados e os danos causados ao meio ambiente pelo rompimento de barreiras,

seja em metragem ou quilometragem, são relevantes no sentido social, econômico e

acadêmico justificando, assim o desenvolvimento desta pesquisa, tendo em vista a

visão macro com relação ao rompimento da barragem em Mariana (MG) e verificar a

saúde financeira da empresa Samarco Mineradora no exercício de 2015. Além disto,

a empresa foi proibida de operar e responsabilizada por meio de ações judiciais a

pagar multa junto aos órgãos ambientais competentes, indenizar famílias ribeirinhas

que dependem da pesca para sobreviver, atender a demanda de água de milhares

de família em função da lama e implementar medidas para recuperação do Rio

Doce.

1.4 METODOLOGIA

A metodologia utilizada foi a pesquisa do tipo bibliográfica que na definição de

Vergara (2006, p.48) é estudo sistemático desenvolvido com base em material

publicado como livros, revistas, jornais, redes eletrônicos, isto é material acessível

ao público em geral.

Devido à análise, classificação e interpretação dos dados coletados será também

uma pesquisa descritiva que de acordo com Raupp Et al. (2008, p.81) nesse

contexto, descrever significa identificar, relatar, comparar, entre outros aspectos.

Pelos objetivos definidos, trata-se também de uma pesquisa explicativa. Segundo

Andrade (2002, p.20), a pesquisa explicativa é um tipo de pesquisa mais complexa,

pois, além de registrar, analisar, classificar e interpretar os fenômenos estudados

procura identificar seus fatores determinantes.

14

2 REFERENCIAL TEÓRICO

2.1 ACIDENTES AMBIENTAIS E PROCESSO DE TOMADA DE DECISÕES

Para entender a correlação empresa, meio ambiente, e acidentes é preciso

apresentar as características de uma organização. Na maioria das vezes, são

criadas e planejadas com a proposta de implementação, para alcançar objetivos,

assim, a organização constitui um sistema de atividades coordenadas de duas ou

mais pessoas e cooperação entre elas é essencial para a existência da organização

(CHIAVENATO, 2000, p. 32).

Os acidentes ambientais, de uma forma geral, estão associados ao processo de

tomada de decisões de uma empresa. Em parte, o crescimento econômico e social

de uma empresa depende das decisões que são tomadas. Nesse sentido, para

Bazerman (2004, p. 10) o primordial em um processo de decisão é a racionalidade,

porque tem como base um conjunto de premissas que determinam como uma

decisão deve ser tomada e não como a decisão é tomada.

Um fator importante no processo de tomada de decisões organizacional é a

consonância com os objetivos e metas da empresa. De acordo com Gomes, Gomes

e Almeida (2002, p. 14) tomar decisões complexas é uma tarefa difícil,

individualmente ou por grupos, quase sempre devem atender a múltiplos objetivos, e

frequentemente seus impactos não podem ser corretamente identificados.

Em uma empresa, o processo de tomada de decisões ocorre dentro de níveis de

classificação que Gomes, Gomes e Almeida (2002) classificam como operacional

(assegura o bom desenvolvimento das atividades operacionais), tático (referentes ao

controle administrativo) e estratégico (objetivos metas políticas e critérios gerais de

planejamento da empresa).

O meio ambiente é um problema social e político e nesse contexto, as decisões

empresariais ambientais estão inseridas no nível estratégico, já que seu impacto

apresenta características políticas, econômicas e sociais. Nessa perspectiva, o

modelo racional de tomada de decisões é o que melhor se aplica nessa situação,

pois as características dos problemas associados ao meio ambiente envolvem

critérios de ser claro e inequívoco, meta única e definida, alternativas e

15

consequências conhecidas, preferências nítidas e constantes, sem restrição de

tempo e custo e a escolha final amplia a recompensa econômica, elementos que

levam à tomada de decisão racional (ROBBINS, DECENZO, 2004).

Em termos ambientais, a Figura 1 ilustra os desafios do meio ambiente, danos,

causas e soluções.

FIGURA 1 - DESAFIOS AO MEIO AMBIENTE: DANOS, CAUSAS E SOLUÇÕES

Fonte: Wordpress (2016)

A exploração desordenada dos recursos naturais tem gerado inúmeros problemas e

graves consequências ao meio ambiente. A busca desenfreada pelo crescimento

industrial e econômico tem levado as empresas a agredir o meio ambiente e coloca

em risco a sobrevivência do homem, da fauna e da flora (STEPHANOU, 2015).

2.2 O ROMPIMENTO DA BARRAGEM DE FUNDÃO EM MARIANA (MG):

IMPACTOS SOCIAIS E AMBIENTAIS

Não se pode afirmar que as empresas tomam decisões com o claro objetivo de

danificar e/ou causar acidentes/desastres ambientais em defesa de seus interesses.

O que não se questiona é que acidentes podem acontecer, assim como podem ser

evitados, prevenidos pelas empresas (EBC, 2015).

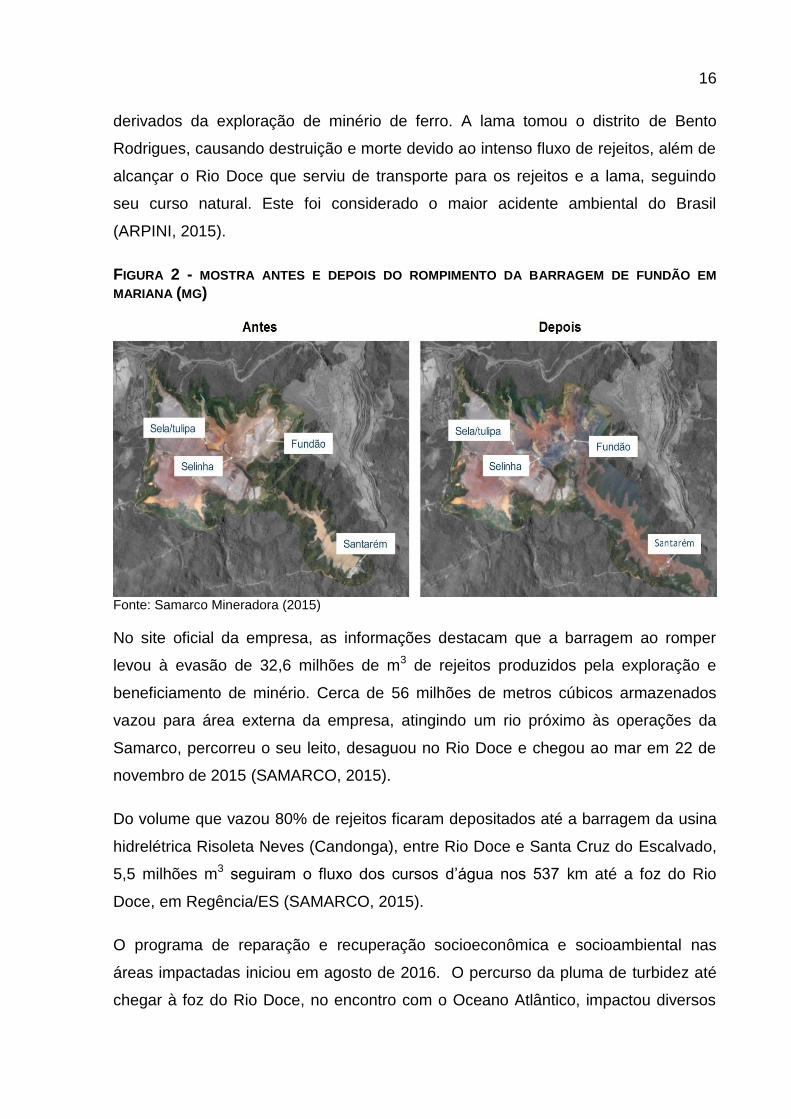

Em 2015, o Brasil foi ambiente de uma tragédia de grandes proporções, ocorrida em

05 de novembro, em Mariana, cidade de Minas Gerais, com o rompimento da

Barragem de Fundão, administrada pela Samarco Mineradora lançou rejeitos

16

derivados da exploração de minério de ferro. A lama tomou o distrito de Bento

Rodrigues, causando destruição e morte devido ao intenso fluxo de rejeitos, além de

alcançar o Rio Doce que serviu de transporte para os rejeitos e a lama, seguindo

seu curso natural. Este foi considerado o maior acidente ambiental do Brasil

(ARPINI, 2015).

FIGURA 2 - MOSTRA ANTES E DEPOIS DO ROMPIMENTO DA BARRAGEM DE FUNDÃO EM

MARIANA (MG)

Fonte: Samarco Mineradora (2015)

No site oficial da empresa, as informações destacam que a barragem ao romper

levou à evasão de 32,6 milhões de m3 de rejeitos produzidos pela exploração e

beneficiamento de minério. Cerca de 56 milhões de metros cúbicos armazenados

vazou para área externa da empresa, atingindo um rio próximo às operações da

Samarco, percorreu o seu leito, desaguou no Rio Doce e chegou ao mar em 22 de

novembro de 2015 (SAMARCO, 2015).

Do volume que vazou 80% de rejeitos ficaram depositados até a barragem da usina

hidrelétrica Risoleta Neves (Candonga), entre Rio Doce e Santa Cruz do Escalvado,

5,5 milhões m3 seguiram o fluxo dos cursos d’água nos 537 km até a foz do Rio

Doce, em Regência/ES (SAMARCO, 2015).

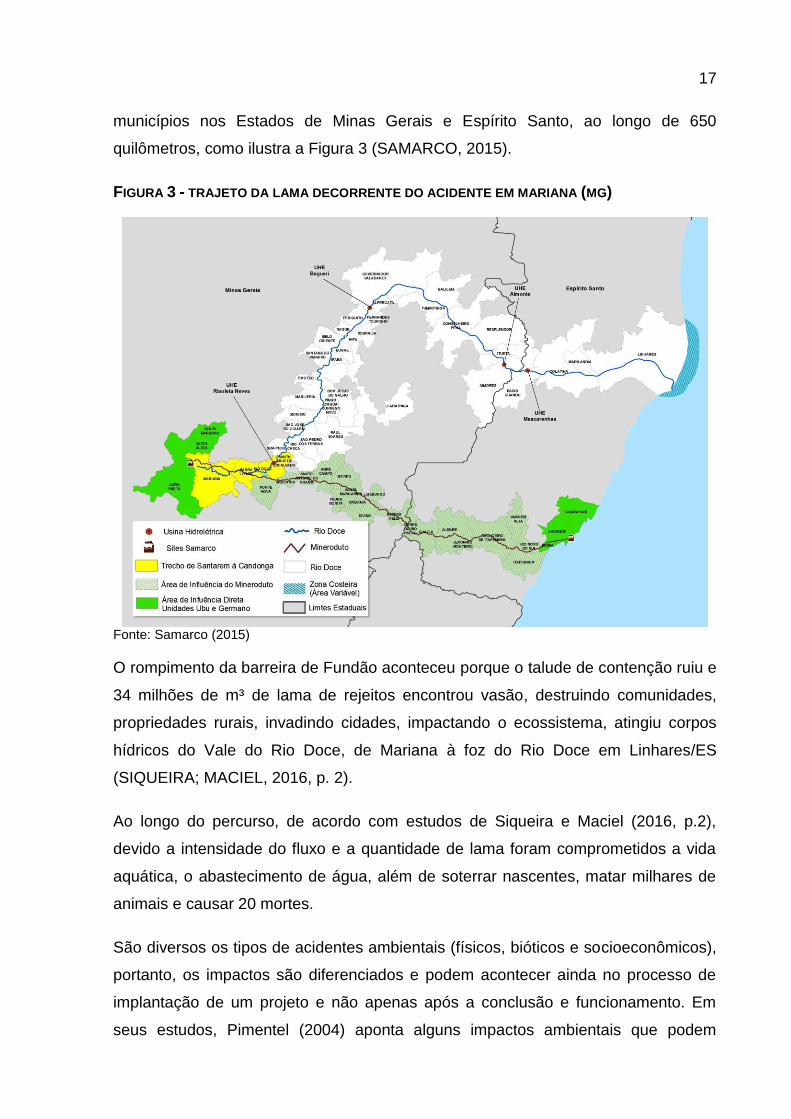

O programa de reparação e recuperação socioeconômica e socioambiental nas

áreas impactadas iniciou em agosto de 2016. O percurso da pluma de turbidez até

chegar à foz do Rio Doce, no encontro com o Oceano Atlântico, impactou diversos

17

municípios nos Estados de Minas Gerais e Espírito Santo, ao longo de 650

quilômetros, como ilustra a Figura 3 (SAMARCO, 2015).

FIGURA 3 - TRAJETO DA LAMA DECORRENTE DO ACIDENTE EM MARIANA (MG)

Fonte: Samarco (2015)

O rompimento da barreira de Fundão aconteceu porque o talude de contenção ruiu e

34 milhões de m³ de lama de rejeitos encontrou vasão, destruindo comunidades,

propriedades rurais, invadindo cidades, impactando o ecossistema, atingiu corpos

hídricos do Vale do Rio Doce, de Mariana à foz do Rio Doce em Linhares/ES

(SIQUEIRA; MACIEL, 2016, p. 2).

Ao longo do percurso, de acordo com estudos de Siqueira e Maciel (2016, p.2),

devido a intensidade do fluxo e a quantidade de lama foram comprometidos a vida

aquática, o abastecimento de água, além de soterrar nascentes, matar milhares de

animais e causar 20 mortes.

São diversos os tipos de acidentes ambientais (físicos, bióticos e socioeconômicos),

portanto, os impactos são diferenciados e podem acontecer ainda no processo de

implantação de um projeto e não apenas após a conclusão e funcionamento. Em

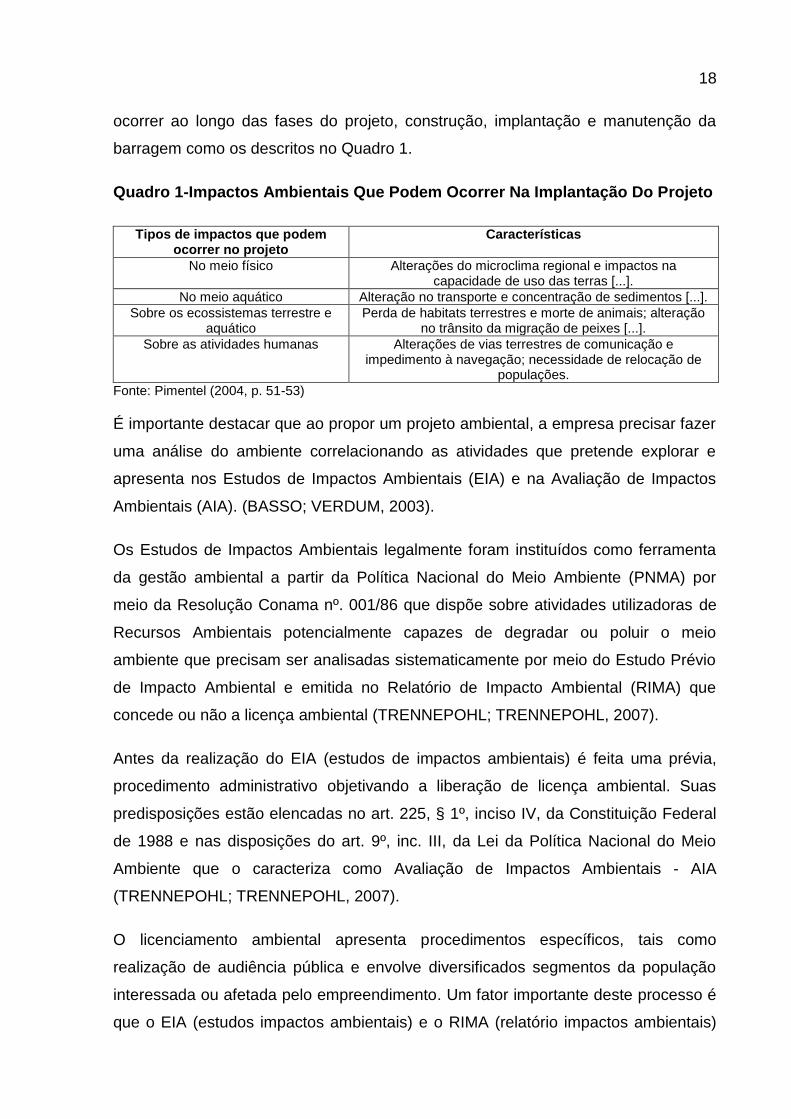

seus estudos, Pimentel (2004) aponta alguns impactos ambientais que podem

18

ocorrer ao longo das fases do projeto, construção, implantação e manutenção da

barragem como os descritos no Quadro 1.

Quadro 1-Impactos Ambientais Que Podem Ocorrer Na Implantação Do Projeto

Tipos de impactos que podem ocorrer no projeto

Características

No meio físico Alterações do microclima regional e impactos na capacidade de uso das terras [...].

No meio aquático Alteração no transporte e concentração de sedimentos [...].

Sobre os ecossistemas terrestre e aquático

Perda de habitats terrestres e morte de animais; alteração no trânsito da migração de peixes [...].

Sobre as atividades humanas Alterações de vias terrestres de comunicação e impedimento à navegação; necessidade de relocação de

populações.

Fonte: Pimentel (2004, p. 51-53)

É importante destacar que ao propor um projeto ambiental, a empresa precisar fazer

uma análise do ambiente correlacionando as atividades que pretende explorar e

apresenta nos Estudos de Impactos Ambientais (EIA) e na Avaliação de Impactos

Ambientais (AIA). (BASSO; VERDUM, 2003).

Os Estudos de Impactos Ambientais legalmente foram instituídos como ferramenta

da gestão ambiental a partir da Política Nacional do Meio Ambiente (PNMA) por

meio da Resolução Conama nº. 001/86 que dispõe sobre atividades utilizadoras de

Recursos Ambientais potencialmente capazes de degradar ou poluir o meio

ambiente que precisam ser analisadas sistematicamente por meio do Estudo Prévio

de Impacto Ambiental e emitida no Relatório de Impacto Ambiental (RIMA) que

concede ou não a licença ambiental (TRENNEPOHL; TRENNEPOHL, 2007).

Antes da realização do EIA (estudos de impactos ambientais) é feita uma prévia,

procedimento administrativo objetivando a liberação de licença ambiental. Suas

predisposições estão elencadas no art. 225, § 1º, inciso IV, da Constituição Federal

de 1988 e nas disposições do art. 9º, inc. III, da Lei da Política Nacional do Meio

Ambiente que o caracteriza como Avaliação de Impactos Ambientais - AIA

(TRENNEPOHL; TRENNEPOHL, 2007).

O licenciamento ambiental apresenta procedimentos específicos, tais como

realização de audiência pública e envolve diversificados segmentos da população

interessada ou afetada pelo empreendimento. Um fator importante deste processo é

que o EIA (estudos impactos ambientais) e o RIMA (relatório impactos ambientais)

19

ficam disponíveis ao público caso demonstre interesse (BASSO; VERDUM, 2003, p.

3).

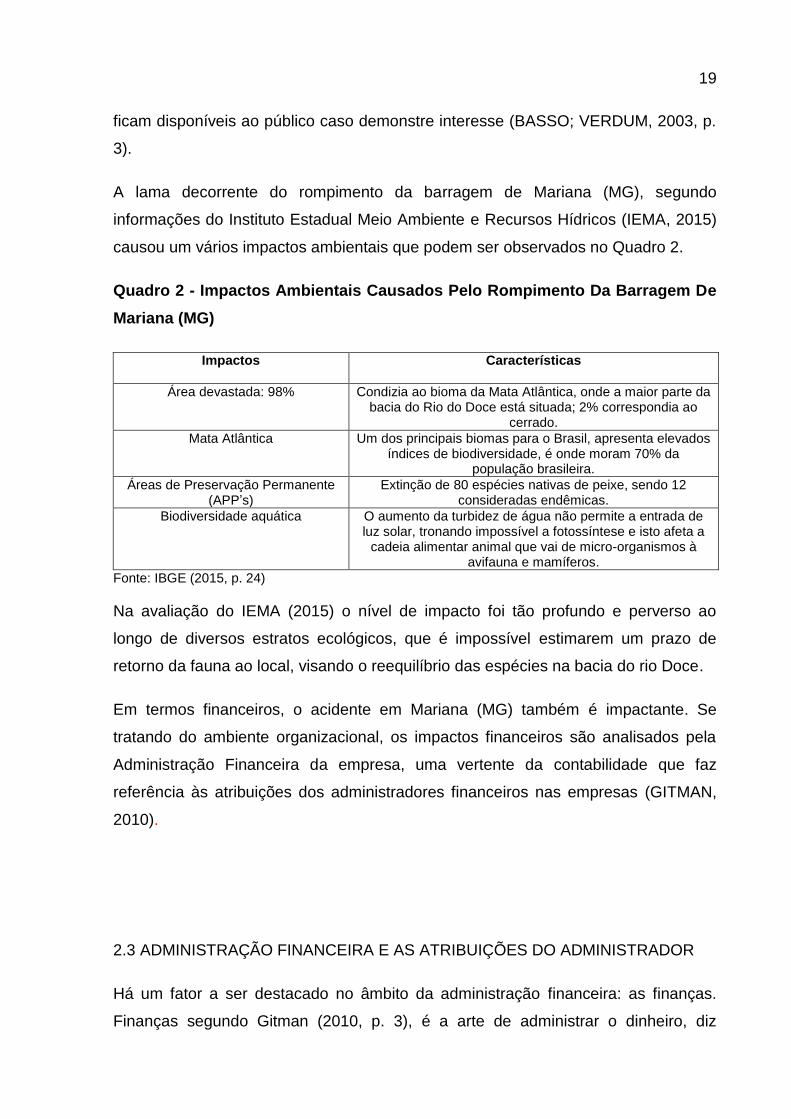

A lama decorrente do rompimento da barragem de Mariana (MG), segundo

informações do Instituto Estadual Meio Ambiente e Recursos Hídricos (IEMA, 2015)

causou um vários impactos ambientais que podem ser observados no Quadro 2.

Quadro 2 - Impactos Ambientais Causados Pelo Rompimento Da Barragem De

Mariana (MG)

Impactos

Características

Área devastada: 98% Condizia ao bioma da Mata Atlântica, onde a maior parte da bacia do Rio do Doce está situada; 2% correspondia ao

cerrado.

Mata Atlântica Um dos principais biomas para o Brasil, apresenta elevados índices de biodiversidade, é onde moram 70% da

população brasileira.

Áreas de Preservação Permanente (APP’s)

Extinção de 80 espécies nativas de peixe, sendo 12 consideradas endêmicas.

Biodiversidade aquática O aumento da turbidez de água não permite a entrada de luz solar, tronando impossível a fotossíntese e isto afeta a

cadeia alimentar animal que vai de micro-organismos à avifauna e mamíferos.

Fonte: IBGE (2015, p. 24)

Na avaliação do IEMA (2015) o nível de impacto foi tão profundo e perverso ao

longo de diversos estratos ecológicos, que é impossível estimarem um prazo de

retorno da fauna ao local, visando o reequilíbrio das espécies na bacia do rio Doce.

Em termos financeiros, o acidente em Mariana (MG) também é impactante. Se

tratando do ambiente organizacional, os impactos financeiros são analisados pela

Administração Financeira da empresa, uma vertente da contabilidade que faz

referência às atribuições dos administradores financeiros nas empresas (GITMAN,

2010).

2.3 ADMINISTRAÇÃO FINANCEIRA E AS ATRIBUIÇÕES DO ADMINISTRADOR

Há um fator a ser destacado no âmbito da administração financeira: as finanças.

Finanças segundo Gitman (2010, p. 3), é a arte de administrar o dinheiro, diz

20

respeito à instituições, mercados e instrumentos envolvidos na transferência de

dinheiro entre pessoas, empresas e órgãos governamentais.

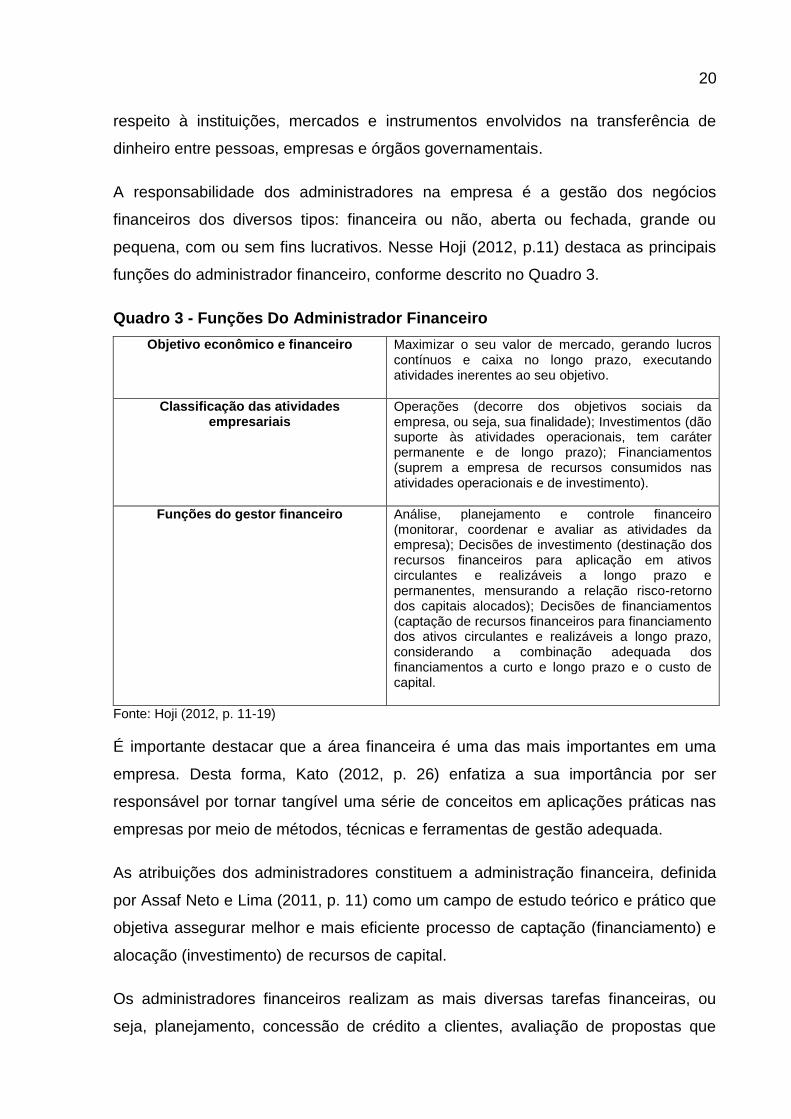

A responsabilidade dos administradores na empresa é a gestão dos negócios

financeiros dos diversos tipos: financeira ou não, aberta ou fechada, grande ou

pequena, com ou sem fins lucrativos. Nesse Hoji (2012, p.11) destaca as principais

funções do administrador financeiro, conforme descrito no Quadro 3.

Quadro 3 - Funções Do Administrador Financeiro

Objetivo econômico e financeiro

Maximizar o seu valor de mercado, gerando lucros contínuos e caixa no longo prazo, executando atividades inerentes ao seu objetivo.

Classificação das atividades empresariais

Operações (decorre dos objetivos sociais da empresa, ou seja, sua finalidade); Investimentos (dão suporte às atividades operacionais, tem caráter permanente e de longo prazo); Financiamentos (suprem a empresa de recursos consumidos nas atividades operacionais e de investimento).

Funções do gestor financeiro Análise, planejamento e controle financeiro (monitorar, coordenar e avaliar as atividades da empresa); Decisões de investimento (destinação dos recursos financeiros para aplicação em ativos circulantes e realizáveis a longo prazo e permanentes, mensurando a relação risco-retorno dos capitais alocados); Decisões de financiamentos (captação de recursos financeiros para financiamento dos ativos circulantes e realizáveis a longo prazo, considerando a combinação adequada dos financiamentos a curto e longo prazo e o custo de capital.

Fonte: Hoji (2012, p. 11-19)

É importante destacar que a área financeira é uma das mais importantes em uma

empresa. Desta forma, Kato (2012, p. 26) enfatiza a sua importância por ser

responsável por tornar tangível uma série de conceitos em aplicações práticas nas

empresas por meio de métodos, técnicas e ferramentas de gestão adequada.

As atribuições dos administradores constituem a administração financeira, definida

por Assaf Neto e Lima (2011, p. 11) como um campo de estudo teórico e prático que

objetiva assegurar melhor e mais eficiente processo de captação (financiamento) e

alocação (investimento) de recursos de capital.

Os administradores financeiros realizam as mais diversas tarefas financeiras, ou

seja, planejamento, concessão de crédito a clientes, avaliação de propostas que

21

envolvam grandes desembolsos captação de fundos para financiar as operações da

empresa. Mas há outros fatores importantes no ambiente organizacional: a ética

empresarial que tem relação direta com a responsabilidade social e sustentabilidade

organizacional. (ASSAF NETO, 2011).

2.4 ÉTICA EMPRESARIAL E SUAS DIMENSÕES NO CONTEXTO AMBIENTAL

A palavra ética deriva do grego ethos e constitui um conjunto de princípios que

traduzem a vontade moral de um grupo social específico, podendo ser definida como

o estudo crítico da moralidade, análise sistemática da natureza moral humana que

inclui padrões alguns que a sociedade considera ser certo ou errado e suas

implicações para as atitudes morais do indivíduo (LIBERAL, 2002, p.63).

A ética empresarial costuma ser observada a partir de códigos de conduta que dita

uma série de normas a serem obedecidas e que são passíveis de punições. Na

definição de Santos (2015, p.4), o conceito de ética, porém evoluiu na história,

podendo ser considerado caráter ou conjunto de princípios e valores morais que

norteiam a conduta humana na sociedade.

A ética empresarial possui cinco dimensões descritas por Santos (2015) que são:

sustentabilidade, respeito à multicultura, aprendizado contínuo, inovação e

governança corporativa, classificadas para definir a abordagem (sustentabilidade,

respeito à multicultura) ou operacionais e de desenvolvimento (aprendizado

contínuo, inovação e governança corporativa).

Ser ético profissionalmente exige comprometimento com a empresa e com os

demais funcionários e o mesmo se aplica à empresa em relação aos seus

colaboradores, a ética no ambiente de trabalho auxilia na construção da imagem

profissional (SANTOS, 2015).

São as pessoas que compõem o ambiente de trabalho que contribuem ou não para

a efetivação e prática de ética profissional e contribui para efetivar a

responsabilidade social da empresa. É importante destacar as características das

cinco dimensões da ética empresarial, haja vista, como afirma Santos (2015) elas se

integram entre si.

22

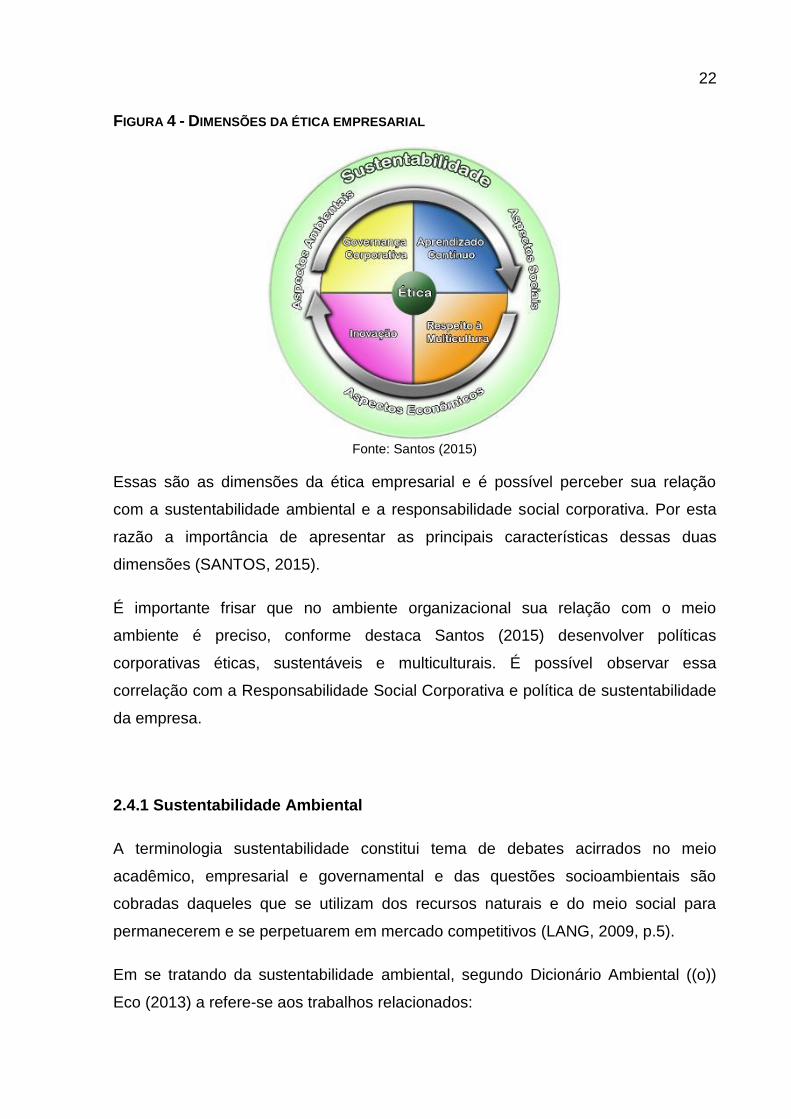

FIGURA 4 - DIMENSÕES DA ÉTICA EMPRESARIAL

Fonte: Santos (2015)

Essas são as dimensões da ética empresarial e é possível perceber sua relação

com a sustentabilidade ambiental e a responsabilidade social corporativa. Por esta

razão a importância de apresentar as principais características dessas duas

dimensões (SANTOS, 2015).

É importante frisar que no ambiente organizacional sua relação com o meio

ambiente é preciso, conforme destaca Santos (2015) desenvolver políticas

corporativas éticas, sustentáveis e multiculturais. É possível observar essa

correlação com a Responsabilidade Social Corporativa e política de sustentabilidade

da empresa.

2.4.1 Sustentabilidade Ambiental

A terminologia sustentabilidade constitui tema de debates acirrados no meio

acadêmico, empresarial e governamental e das questões socioambientais são

cobradas daqueles que se utilizam dos recursos naturais e do meio social para

permanecerem e se perpetuarem em mercado competitivos (LANG, 2009, p.5).

Em se tratando da sustentabilidade ambiental, segundo Dicionário Ambiental ((o))

Eco (2013) a refere-se aos trabalhos relacionados:

23

O Zoneamento Ecológico-Econômico (ZEE), também chamado Zoneamento Ambiental, tem como objetivo viabilizar o desenvolvimento sustentável a partir da compatibilização do desenvolvimento socioeconômico com a conservação ambiental. Este mecanismo de gestão ambiental consiste na delimitação de zonas ambientais e atribuição de usos e atividades compatíveis segundo as características (potencialidades e restrições) de cada uma delas. O objetivo é o uso sustentável dos recursos naturais e o equilíbrio dos ecossistemas existentes (DICIONÁRIO AMBIENTAL ((O)) eco, 2013).

As empresas a buscam para definir seu posicionamento em relação às questões

ambientais e, a partir da sua proposta ambiental apresentam alternativas para

manter, preservar e recuperar áreas e recursos degradados em função do seu tipo

de atividade. Neste contexto, o peso das decisões empresariais se torna maior

porque de acordo com Pereira (2006, p.10) são as características da

sustentabilidade corporativa formam o equilíbrio dinâmico da sustentabilidade.

Associada ao desenvolvimento social ou sustentável, a sustentabilidade na

perspectiva empresarial visa tornar o processo produtivo menos desgastante para o

meio ambiente. A sustentabilidade empresarial precisa de ações que a promova seja

de cunho econômico ou social ou de ambas, no sentido de preservar o meio

ambiente e os recursos naturais (LANG, 2009).

A falta de um comprometimento organizacional efetivo com o meio ambiente pode

ser a causa de inúmeros problemas e acidentes que marcam a trajetória do meio

ambiente nacional e mundial (Pereira, 2006).

2.4.2 Responsabilidade Social Corporativa

A responsabilidade social é uma das ferramentas administrativas que a empresa

utiliza na condução de seus negócios, um instrumento de interação e integração da

organização com o ambiente em que está inserida e para prestar contas à

sociedade de suas ações. De acordo com Melo Neto e Brennand (2005, p.15), uma

empresa socialmente responsável cumpre suas obrigações para com o governo,

atua como agente de desenvolvimento sustentável, de fomento da cidadania e

promotora da qualidade de vida e do desenvolvimento individual e coletivo.

24

O fato de a Responsabilidade Social Corporativa assumir um papel importante para

a comunidade, empresa e empregados, deve desenvolver projetos e ações sociais e

ambientais. O conceito de Responsabilidade Social Corporativa sugere três

interpretações distintas: cumprir as obrigações legais, envolver a empresa em

atividades comunitárias e os compromissos com sua cadeia produtiva: de clientes,

fornecedores, comunidades, meio ambiente e sociedade (MELO NETO, FROES,

2001, p. 78).

A Responsabilidade Social é vista como um instrumento essencial a ser considerado

pelas estratégias organizacionais no sentido de atender às demandas sociais e

ambientais dos diversos agentes envolvidos. Vassalo (2000) entende a

Responsabilidade Social como meio de preservar comprometimento organizacional

com a cidadania e a ética.

Assim, complementando, Ashley (2002, p.7), afirma que Responsabilidade Social

pode ser o compromisso que a empresa tem com o desenvolvimento, bem-estar e

melhoria da qualidade de vida dos empregados, suas famílias e comunidade em

geral, vários são os fatores e elementos que motivam as organizações a atuar de

maneira socialmente responsável. A ética é um valor organizacional que assegura a

sobrevivência, sua reputação e bons resultados da empresa no contexto social.

Um comportamento empresarial ético não é a solução para todos os problemas

sociais e ambientais, nem conduz 100% para o crescimento e a prosperidade

organizacional, mas evita problemas internos e externos, além de agregar valor e

aumentar a credibilidade da empresa no mercado. (ASHLEY, 2002)

2.5 IMPACTOS AMBIENTAIS CAUSADOS PELO ACIDENTE EM MARIANA (MG)

2.5.1 Rios e Seus Afluentes

Após o rompimento da barragem de fundão, provocou a pavimentação de uma

grande área, isso por que a lama forma uma espécie de cimento, isso que dizer que

não cresce por se tratar de uma grande quantidade de resíduos a secagem deste

material pode durar anos, tanto na água como em terra nada poderá ser construído

neste local, até por que se trata de um material que não contém matéria orgânica, o

que a torna infértil (SANTOS, 2017).

25

Os Rios atingidos pela enxurrada de lama, como rio Gualaxo – afluente do rio

Carmo, que deságua no Rio Doce e segue em direção ao oceano Atlântico no

Espirito Santo. O impacto perceptível foi à morte de diversas espécies de peixes,

vários micros - organismos e outros seres vivos foram afetados, o que destruiu

completamente a cadeia alimentar. Mas não foi somente a morte dos organismos

vivos que afetou os rios da região, a lama também provocou assoreamento, que

causou o desvio de curso das águas, levando ao soterramento de nascentes. Estima

– se que o Rio Doce precisara de 10 anos para se recuperar deste impacto, contudo

especialistas afirmam que o impacto foi tão profundo que é impossível estimar

prazo, para restabelecer o equilíbrio da Bacia. (SANTOS, 2017).

Foi criado um fundo de investimento, segundo o Ministério do Meio Ambiente prevê

um recurso de R$20 Bilhões, valor este que pode sofrer variação. Sendo que em

2016 R$ 2 Bilhões, 1,2 bilhão em 2017 e 1,2 bilhão em 2018, valor este que pode

sofrer variação de R$800 milhões a R$ 1,6 bilhão. A partir de 2022 estes valores

serão definidos conforme desenvolvimento dos projetos a ser implantado, este

acordo tem vigência de 15 anos, e devem ser investidos R$ 240 milhões a mais para

cada medida compensatória, como saneamento. (MATOSO, 2016).

2.5.2 Febre Amarela

Segundo a bióloga da Fiocruz Márcia Charme, o aumento dos suspeitos casos de

febre amarela em Minas gerais pode está relacionada a tragédia de Mariana, a

possível relação ocorre uma vez que se identifica fatos ocorridos em parte das

cidades que estão próximas a região do Rio Doce, local este onde ocorreu o

rompimento da barragem. Para a bióloga, mudanças bruscas no ambiente provocam

impacto na saúde dos animais, incluindo macacos, devido a falta de alimentos eles

se tornam mais suscetíveis a doenças, incluindo a febre amarela. (BRASIL DE

FATO, 2017).

Pode-se destacar ainda o fato de que a região já sofria grandes abalos ambientais,

abalos estes provocados pela mineração, é um conjunto de coisas que vão se

acumulando. Contudo, além de Minas Gerais foram notificadas morte de macacos

no estado do Espirito Santo, mas ainda não há comprovação de que os macacos

26

dessa área morreram por febre amarela. EM 2009 foi registrado um surto de febre

amarela no Estado do Rio Grande Sul. (BRASIL DE FATO, 2017).

No estado do Espirito Santo, foram notificados 114 casos, contudo 5 foram

descartadas. Do total de 109 casos, 20 foram confirmados por febre amarela

silvestre, sendo que 06 evoluíram para óbito. Destes casos 12 receberam alta

hospitalar e 02 internados com quadro estável, está sob investigação 89 casos.

(ARPINI, 2017).

Em Minas Gerais o número de casos notificados chega a 1.063, confirmados 260

casos. Até o momento teve casos registrados em 88 cidades mineiras, com a

confirmação de 46 cidades. Este é o maior surto da doença registrada no Brasil, já

registrados pelo Ministério da Saúde, foram 105 casos examinados e 99 casos

confirmados, representa uma taxa de 94,2% de casos examinados. Mantido este

percentual nas mortes, que ainda estão sendo apuradas, Minas Gerais chegaria a

170 casos de óbitos pela doença (MINAS GERAIS, 2017).

27

3 IMPACTOS AMBIENTAIS DO ACIDENTE EM MARIANA (MG) SOBRE O

RESULTADO ECONÔMICO E FINANCEIRO DA SAMARCO MINERADORA

3.1 APRESENTAÇÃO DA SAMARCO MINERADORA

A Samarco Mineração S.A. é uma empresa brasileira que atua na produção de

pelotas de minério que são utilizadas na indústria siderúrgica, afins de exportação.

Criada 1977 está presente em duas regiões: a sede no Estado de Minas Gerais e

unidades industriais em Mariana e Ouro Preto onde extrai e beneficia minério de

ferro. É uma empresa de capital fechado, sendo uma join venture controlada em

partes iguais pela Mineradora Vale S.A. e pela empresa BHP Billiton. Emprega três

mil trabalhadores e mantém uma cadeia de três mil e quinhentos fornecedores

(ISTO É, 2015).

No Espírito Santo, a Samarco S.A. está localizada na cidade de Anchieta, com a

unidade industrial em Ponta de Ubu, sendo que o minério extraído chega ao estado

por meio do minero duto, com 400 quilômetros de extensão cada, serve para

transportar a polpa de minério de ferro do estado mineiro ao solo capixaba, onde se

faz a pelotização do Minério e exportação deste material. Têm escritórios de vendas,

em Vitória, Amsterdam e Hong Kong (SAMARCO, 2015).

A receita da empresa impacta principalmente o Produto Interno Bruto (PIB) das

cidades de Minas Gerais e Espirito Santo e o nacional. Em 2015, com as

exportações brasileiras fechou com R$ 191 milhões e Samarco representou R$ 1,09

milhão, equivalência de 10% da empresa sobre o saldo da balança comercial

(SAMARCO, 2015).

O produto da Samarco são pelotas de minério de ferro, feitas de partículas ultrafinas

de ferro, geradas através do beneficiamento do minério. Pelotização é o processo de

moldagem destas partículas entre 8 e 18 milímetro, utilizadas na alimentação de alto

fornos em siderúrgicas. A partir da pelota, é produzido o aço, que é utilizado no

desenvolvimento de outros produtos: pontes, aviões, casas, produtos eletrônicos

entre outros (SAMARCO, 2017).

28

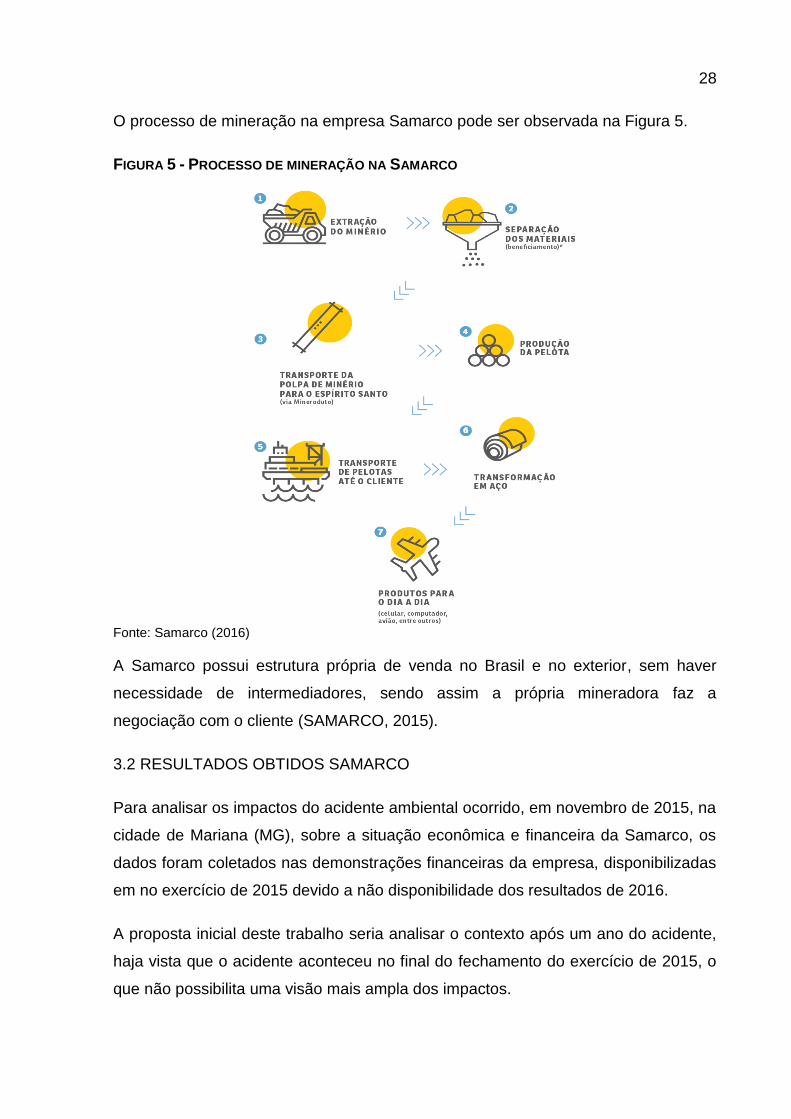

O processo de mineração na empresa Samarco pode ser observada na Figura 5.

FIGURA 5 - PROCESSO DE MINERAÇÃO NA SAMARCO

Fonte: Samarco (2016)

A Samarco possui estrutura própria de venda no Brasil e no exterior, sem haver

necessidade de intermediadores, sendo assim a própria mineradora faz a

negociação com o cliente (SAMARCO, 2015).

3.2 RESULTADOS OBTIDOS SAMARCO

Para analisar os impactos do acidente ambiental ocorrido, em novembro de 2015, na

cidade de Mariana (MG), sobre a situação econômica e financeira da Samarco, os

dados foram coletados nas demonstrações financeiras da empresa, disponibilizadas

em no exercício de 2015 devido a não disponibilidade dos resultados de 2016.

A proposta inicial deste trabalho seria analisar o contexto após um ano do acidente,

haja vista que o acidente aconteceu no final do fechamento do exercício de 2015, o

que não possibilita uma visão mais ampla dos impactos.

29

3.2.1 Impactos no Ativo

Iniciando esta analise pelos seus caixas e equivalentes de caixa, conforme

demonstrado no Gráfico 1.

GRÁFICO 1 - Caixa Samarco

Fonte: Dados adaptados pelo autor das demonstrações da Samarco (2015)

Analisando os dados do Gráfico 1, podemos observar que o caixa e seus

equivalentes sofreram uma redução de -13,92% comparado ao ano de 2014. Em

valores o caixa e seus equivalentes sofreram uma queda de valor de R$ 294.848,00.

GRÁFICO 2 - CONTAS A RECEBER

Fonte: Dados adaptados pelo autor das demonstrações da Samarco (2015)

30

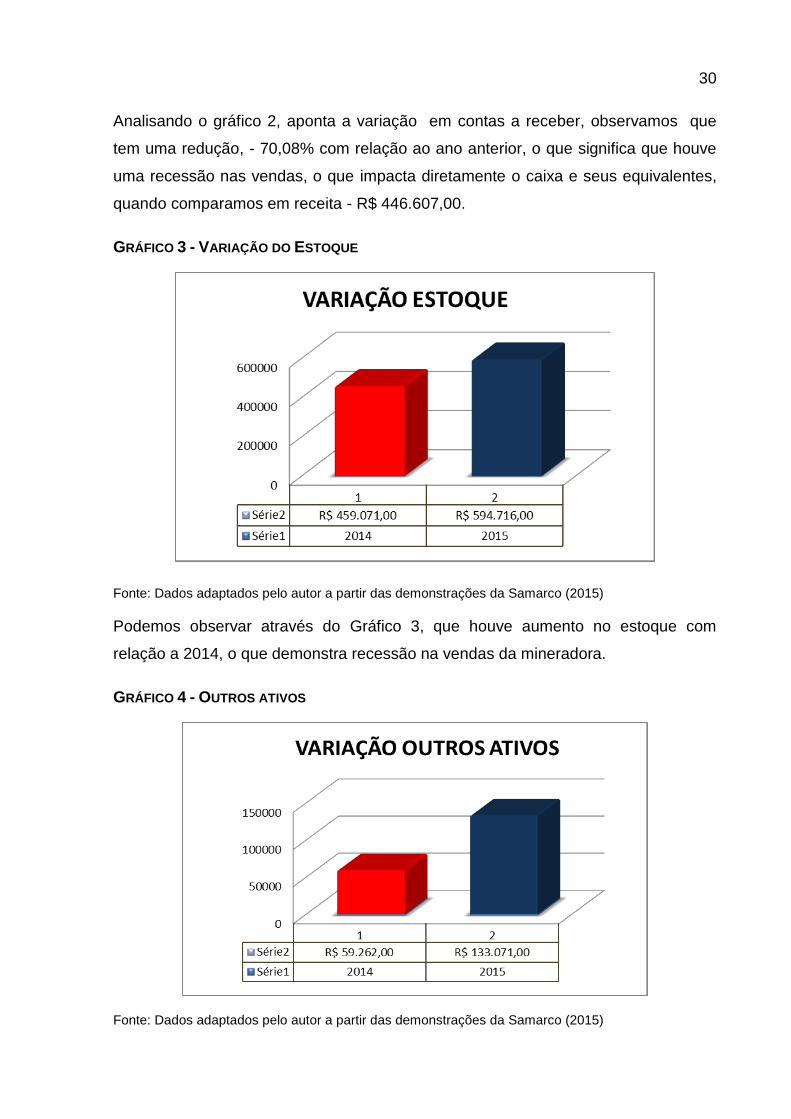

Analisando o gráfico 2, aponta a variação em contas a receber, observamos que

tem uma redução, - 70,08% com relação ao ano anterior, o que significa que houve

uma recessão nas vendas, o que impacta diretamente o caixa e seus equivalentes,

quando comparamos em receita - R$ 446.607,00.

GRÁFICO 3 - VARIAÇÃO DO ESTOQUE

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Podemos observar através do Gráfico 3, que houve aumento no estoque com

relação a 2014, o que demonstra recessão na vendas da mineradora.

GRÁFICO 4 - OUTROS ATIVOS

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

31

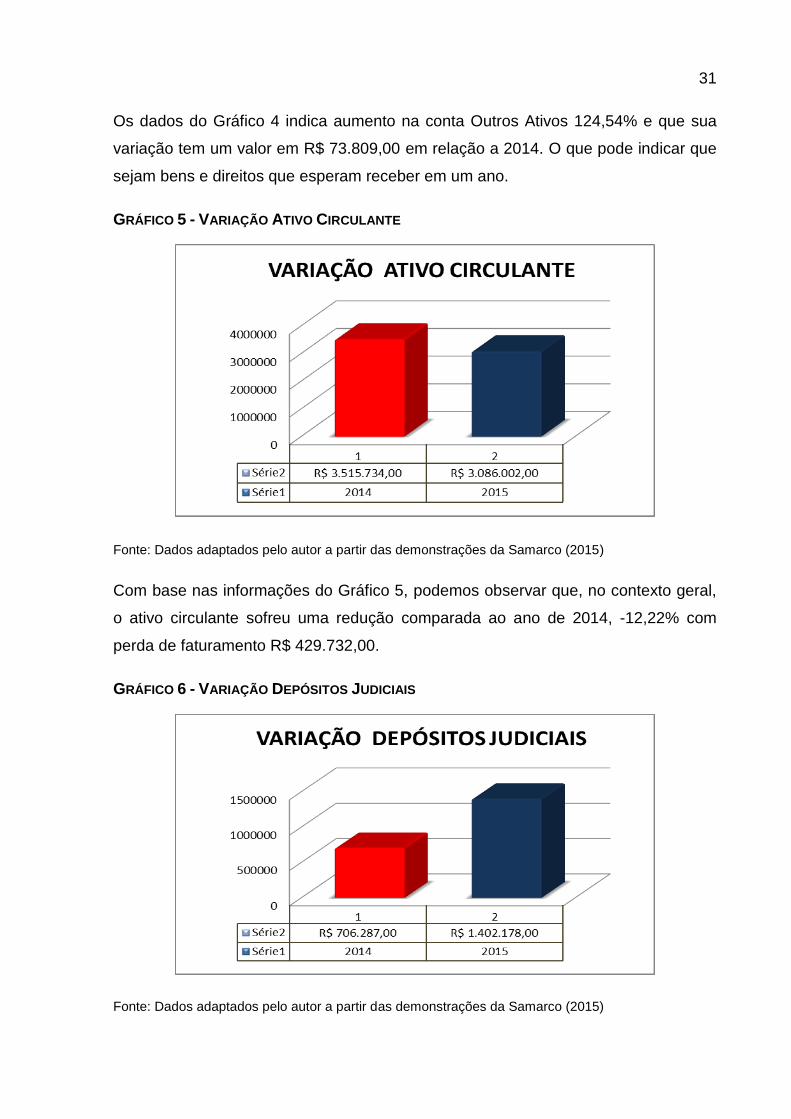

Os dados do Gráfico 4 indica aumento na conta Outros Ativos 124,54% e que sua

variação tem um valor em R$ 73.809,00 em relação a 2014. O que pode indicar que

sejam bens e direitos que esperam receber em um ano.

GRÁFICO 5 - VARIAÇÃO ATIVO CIRCULANTE

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Com base nas informações do Gráfico 5, podemos observar que, no contexto geral,

o ativo circulante sofreu uma redução comparada ao ano de 2014, -12,22% com

perda de faturamento R$ 429.732,00.

GRÁFICO 6 - VARIAÇÃO DEPÓSITOS JUDICIAIS

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

32

Análise gráfico 6 do ativo não circulante, conta depósitos judiciais os dados apontam

aumento de 49,63% com relação ao ano de 2014. Conforme nota explicativa das

demonstrações contábeis (2015), a mineradora teve bloqueio em suas contas

correntes no montante de R$302.858,00 que posteriormente foi transferida para

conta depósito judicial, devido ao processo do Ministério Público do Estado de Minas

Gerais, devido o rompimento da barragem.

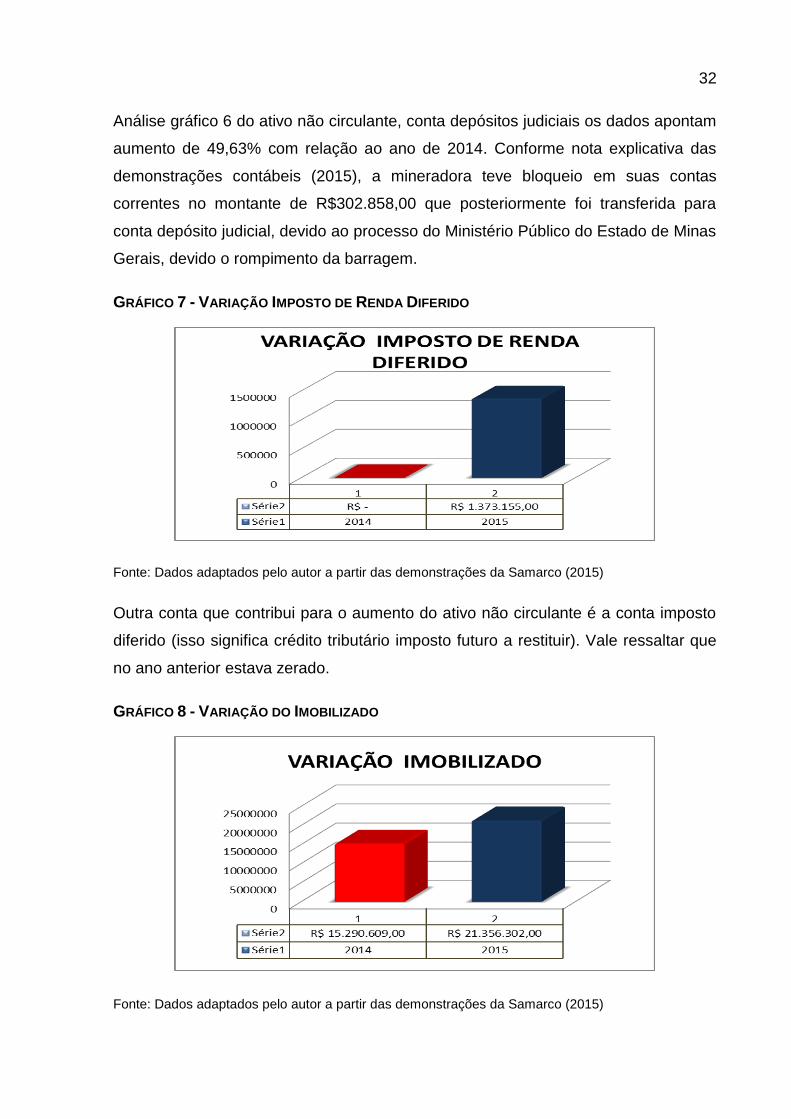

GRÁFICO 7 - VARIAÇÃO IMPOSTO DE RENDA DIFERIDO

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Outra conta que contribui para o aumento do ativo não circulante é a conta imposto

diferido (isso significa crédito tributário imposto futuro a restituir). Vale ressaltar que

no ano anterior estava zerado.

GRÁFICO 8 - VARIAÇÃO DO IMOBILIZADO

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

33

O ativo imobilizado demonstrado no Gráfico 8 mostra que há crescimento, 40,91%

com relação ao exercício anterior. Apesar deste crescimento, segundo nota

explicativa da mineradora a Samarco provisionou perda, no montante de R$

28.678,00 referente ao valor residual (depreciação) dos itens do ativo imobilizado

relacionados a barragem de Fundão como: instalações industriais, máquinas e

equipamentos.

Quanto a Variação do Ativo não circulante, o Gráfico 9 destaca o desempenho da

empresa em 2015 comparado ao ano de 2014.

GRÁFICO 9 - VARIAÇÃO DO ATIVO NÃO CIRCULANTE

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

De maneira geral o ativo não circulante da empresa apresentou uma variação

positiva com um aumento 51,72% e de capital de R$8.296.085,00.

34

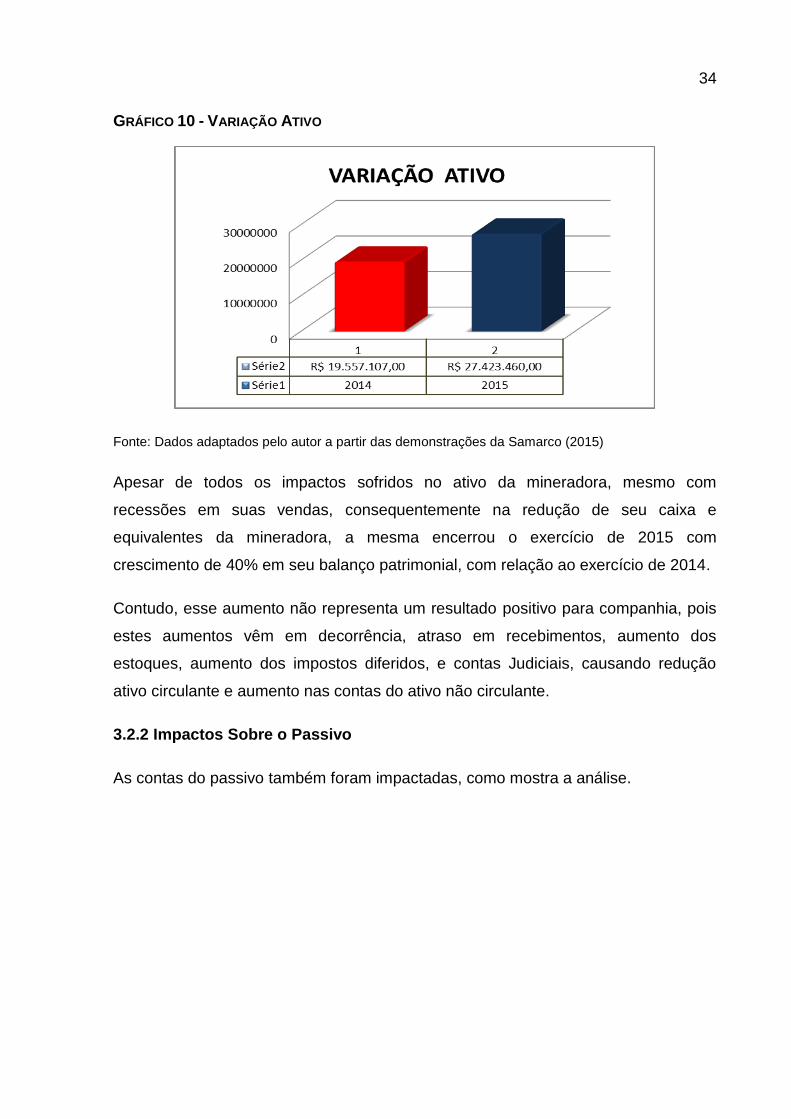

GRÁFICO 10 - VARIAÇÃO ATIVO

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Apesar de todos os impactos sofridos no ativo da mineradora, mesmo com

recessões em suas vendas, consequentemente na redução de seu caixa e

equivalentes da mineradora, a mesma encerrou o exercício de 2015 com

crescimento de 40% em seu balanço patrimonial, com relação ao exercício de 2014.

Contudo, esse aumento não representa um resultado positivo para companhia, pois

estes aumentos vêm em decorrência, atraso em recebimentos, aumento dos

estoques, aumento dos impostos diferidos, e contas Judiciais, causando redução

ativo circulante e aumento nas contas do ativo não circulante.

3.2.2 Impactos Sobre o Passivo

As contas do passivo também foram impactadas, como mostra a análise.

35

Gráfico 11 - Variação Fornecedores

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

A conta fornecedores, em 2015, com relação ao exercício de 2014, apresenta uma

redução -66,59% quando comparados. O significa que a mineradora pode ter

antecipado pagamento, ou possa não tenha feito compras a vista, devido ter

produtos em estoque.

GRÁFICO 12 - VARIAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

A conta empréstimos e financiamentos teve uma redução de 25.516% com relação

ao fechamento de 2014, em R$ 953.128,00. Podemos avaliar que reduziram sua

capacidade de pagamento no curto prazo.

36

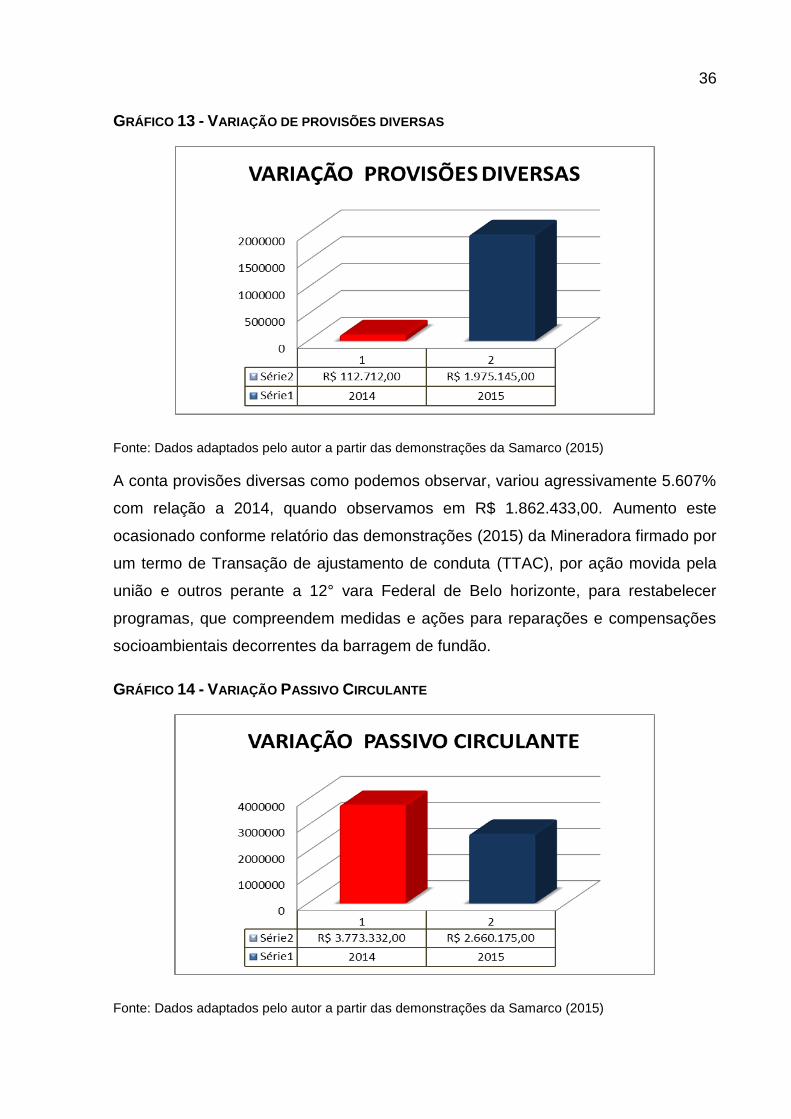

GRÁFICO 13 - VARIAÇÃO DE PROVISÕES DIVERSAS

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

A conta provisões diversas como podemos observar, variou agressivamente 5.607%

com relação a 2014, quando observamos em R$ 1.862.433,00. Aumento este

ocasionado conforme relatório das demonstrações (2015) da Mineradora firmado por

um termo de Transação de ajustamento de conduta (TTAC), por ação movida pela

união e outros perante a 12° vara Federal de Belo horizonte, para restabelecer

programas, que compreendem medidas e ações para reparações e compensações

socioambientais decorrentes da barragem de fundão.

GRÁFICO 14 - VARIAÇÃO PASSIVO CIRCULANTE

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

37

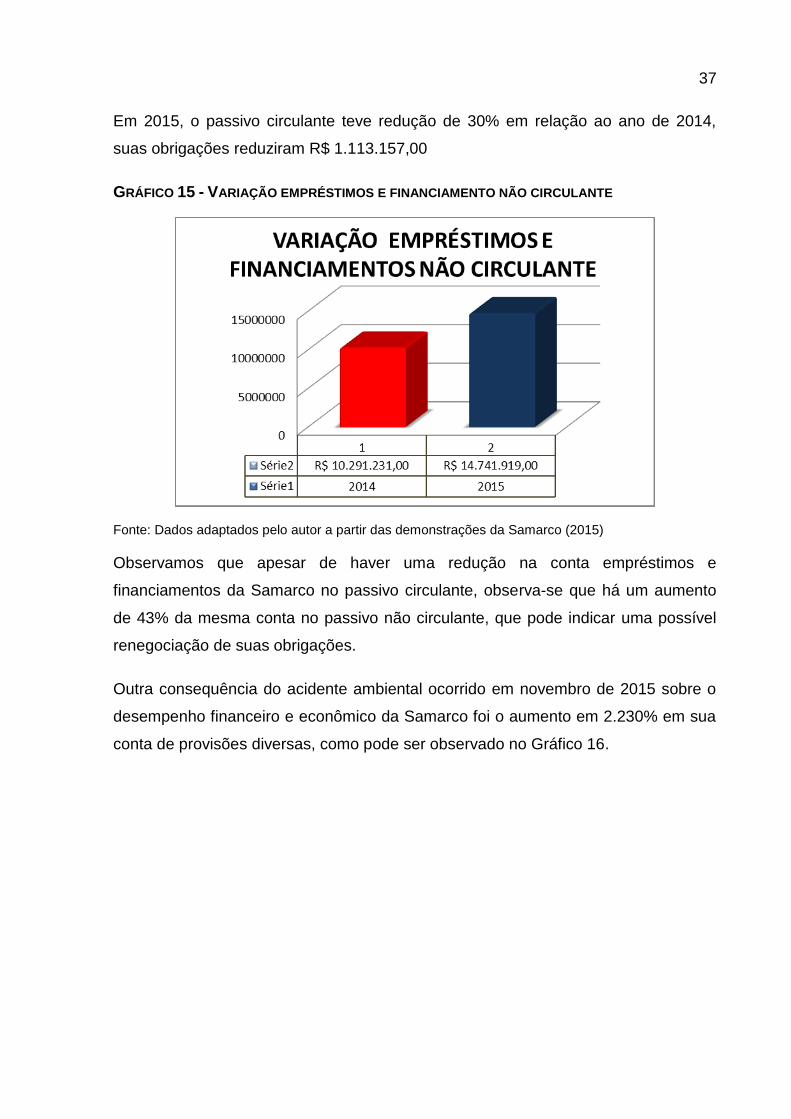

Em 2015, o passivo circulante teve redução de 30% em relação ao ano de 2014,

suas obrigações reduziram R$ 1.113.157,00

GRÁFICO 15 - VARIAÇÃO EMPRÉSTIMOS E FINANCIAMENTO NÃO CIRCULANTE

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Observamos que apesar de haver uma redução na conta empréstimos e

financiamentos da Samarco no passivo circulante, observa-se que há um aumento

de 43% da mesma conta no passivo não circulante, que pode indicar uma possível

renegociação de suas obrigações.

Outra consequência do acidente ambiental ocorrido em novembro de 2015 sobre o

desempenho financeiro e econômico da Samarco foi o aumento em 2.230% em sua

conta de provisões diversas, como pode ser observado no Gráfico 16.

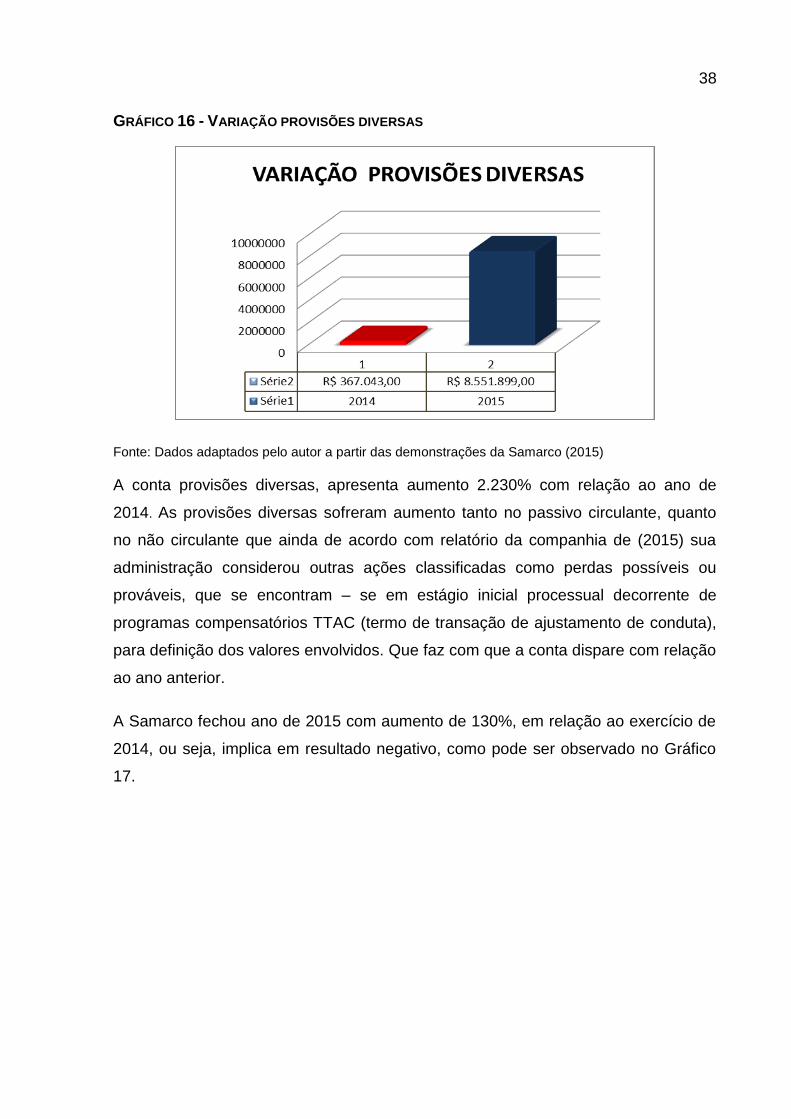

38

GRÁFICO 16 - VARIAÇÃO PROVISÕES DIVERSAS

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

A conta provisões diversas, apresenta aumento 2.230% com relação ao ano de

2014. As provisões diversas sofreram aumento tanto no passivo circulante, quanto

no não circulante que ainda de acordo com relatório da companhia de (2015) sua

administração considerou outras ações classificadas como perdas possíveis ou

prováveis, que se encontram – se em estágio inicial processual decorrente de

programas compensatórios TTAC (termo de transação de ajustamento de conduta),

para definição dos valores envolvidos. Que faz com que a conta dispare com relação

ao ano anterior.

A Samarco fechou ano de 2015 com aumento de 130%, em relação ao exercício de

2014, ou seja, implica em resultado negativo, como pode ser observado no Gráfico

17.

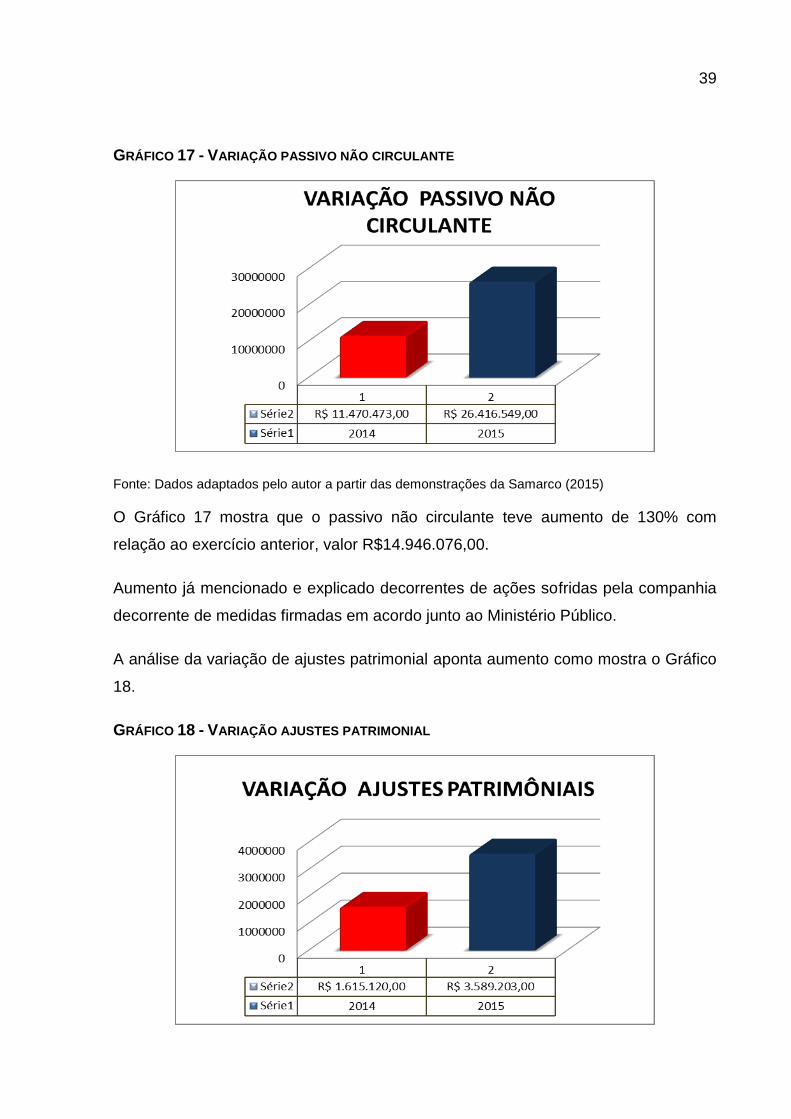

39

GRÁFICO 17 - VARIAÇÃO PASSIVO NÃO CIRCULANTE

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

O Gráfico 17 mostra que o passivo não circulante teve aumento de 130% com

relação ao exercício anterior, valor R$14.946.076,00.

Aumento já mencionado e explicado decorrentes de ações sofridas pela companhia

decorrente de medidas firmadas em acordo junto ao Ministério Público.

A análise da variação de ajustes patrimonial aponta aumento como mostra o Gráfico

18.

GRÁFICO 18 - VARIAÇÃO AJUSTES PATRIMONIAL

40

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Conforme analise observamos um aumento de 122%, na conta de ajuste patrimonial

o que em valor financeiro R$1.974.083,00. Conforme analise isso decorre devido a

ajuste feito para mensurar contas no valor justo de acordo com art.183 da lei

6.404/76.

Na variação do patrimônio líquido, houve redução como mostra o Gráfico 19.

GRÁFICO 19 - VARIAÇÃO DO PATRIMÔNIO LÍQUIDO

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Contudo a conta patrimônio líquido apresentou uma redução de -138%, conforme

aponta analise acima. O que se pode observar que redução está diretamente

impactada pelo prejuízo apresentado no exercício, conforme demonstraremos na

análise das contas de resultados.

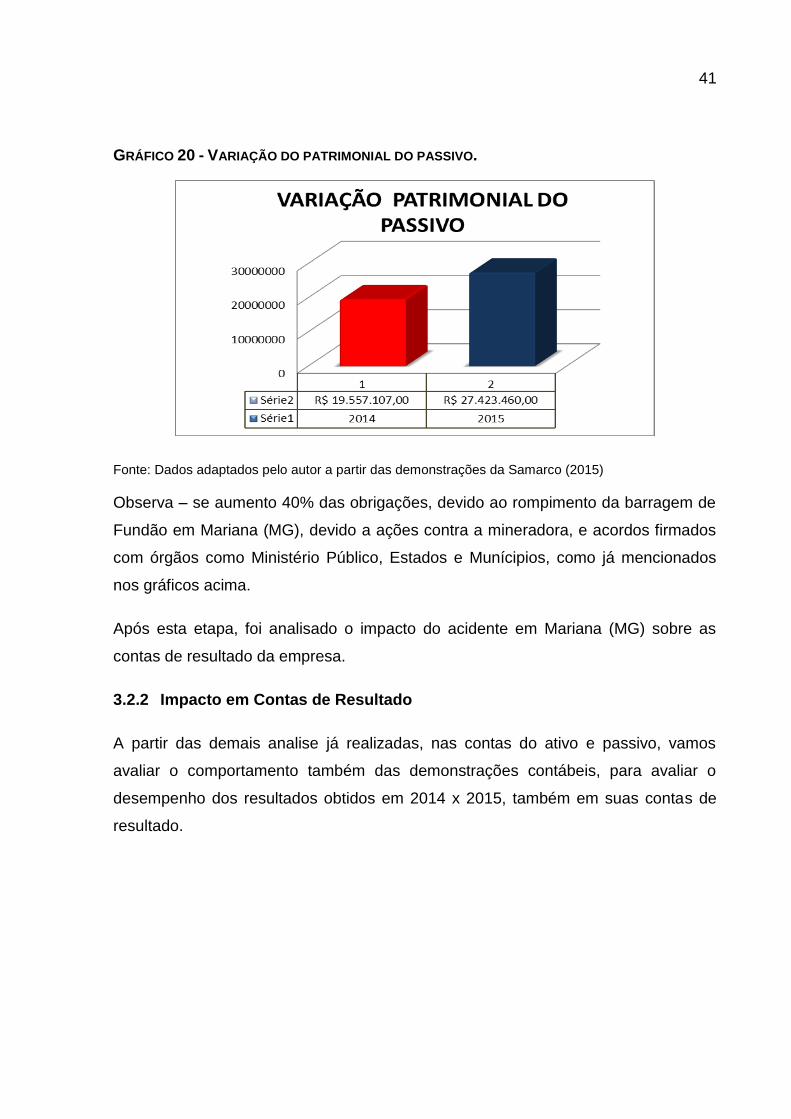

Contudo, antes faremos a análise do passivo total, como mostra Gráfico 20

41

GRÁFICO 20 - VARIAÇÃO DO PATRIMONIAL DO PASSIVO.

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Observa – se aumento 40% das obrigações, devido ao rompimento da barragem de

Fundão em Mariana (MG), devido a ações contra a mineradora, e acordos firmados

com órgãos como Ministério Público, Estados e Munícipios, como já mencionados

nos gráficos acima.

Após esta etapa, foi analisado o impacto do acidente em Mariana (MG) sobre as

contas de resultado da empresa.

3.2.2 Impacto em Contas de Resultado

A partir das demais analise já realizadas, nas contas do ativo e passivo, vamos

avaliar o comportamento também das demonstrações contábeis, para avaliar o

desempenho dos resultados obtidos em 2014 x 2015, também em suas contas de

resultado.

42

GRÁFICO 21 - VARIAÇÃO DA RECEITA DE VENDAS

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

As demonstrações do Resultado do exercício 2015 apresentam redução em -14%

em relação a 2014, ou seja, houve uma redução nas vendas, consequentemente

afeta também a contas a receber (clientes) da companhia, que impacta também a

conta estoque, que sofreu aumento devido a venda não ser realizada.

GRÁFICO 22 - VARIAÇÃO CUSTO PRODUTOS VENDIDOS

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

O custo dos produtos tem aumento 13,73% com relação a 2014, o que pode

significar o aumento do custo da matéria prima, o que impacta diretamente no preço

do produto.

43

GRÁFICO 23 - VARIAÇÃO LUCRO BRUTO

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Quando comparamos o ano de 2014, o lucro bruto tem uma redução - 34%, isso

também decorrente do impacto da receita de vendas, o aumento do custo dos

produtos.

GRÁFICO 24 - VARIAÇÃO OUTRAS DESPESAS OPERACIONAIS LÍQUIDAS

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

O que de fato chama atenção é o aumento das despesas operacionais líquidas entre

um ano e outro, que demonstra que a Cia teve vários custos extras durante o

período.

44

GRÁFICO 25 - VARIAÇÃO LUCRO (PREJUÍZO) OPERACIONAL ANTES DO RESULTADO

FINANCEIRO

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Conforme analise com relação a 2014 o gráfico acima, demonstra que houve um

aumento negativo na conta operacional de -142%.

GRÁFICO 26 - VARIAÇÃO LUCRO (PREJUÍZO) ANTES DO IMPOSTO DE RENDA

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

O gráfico acima demonstra a variação, ocorrida nas demonstrações do resultado do

exercício, apresentado prejuízo para o ano, muito decorrente ao impacto sofrido,

após o rompimento da barragem de Fundão, na Cidade de Mariana (MG).

Quanto à variação lucro (prejuízo) do exercício, o impacto do acidente ambiental,

como demonstra Gráfico 27.

45

GRÁFICO 27 - VARIAÇÃO LUCRO (PREJUÍZO) DO EXERCÍCIO

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Como se pode observar, a mineradora Samarco apresenta ao final do exercício de

2015, prejuízo de 208% com relação a seu resultado de 2014, prejuízo este como já

apresentados acima decorrentes ao rompimento da barragem de fundão, em

Mariana (MG).

3.2.4 Impacto Econômico, Social e Financeiro

Com o mar e o rio cheio de lama, houve impacto para os pescadores da Associação

de Pescadores de Regência (ASPER) que tiveram seus barcos parados e outro

prejuízo nos balneários de Linhares, já que órgãos, moradores, comerciantes não

acreditam na permanência dos 200 mil visitantes às praias do litoral norte (ARPINI,

2016).

Em Minas Gerais, 35 cidades foram atingidas pela lama de rejeitos vazado pelo

rompimento da barragem de Mariana, em uma força tarefa do governo do estado de

Minas Gerais que fez um levantamento do impacto socioeconômico na região

Central de Minas R$ 1,212 bilhão (MINAS GERAIS, 2016).

Com o rompimento da barragem dezessete pessoas morreram, onze toneladas de

peixes também morreram e duas pessoas ficaram desaparecidas. Cerca 82% das

edificações de Bento Rodrigues ficaram destruídas pela lama, das 252 construções, 207

foram atingidas pelo mar de lama. Em Mariana 80% da arrecadação vêm do minério.

Sua população estimada, segundo dados do IBGE é que a cidade tem 58 mil habitantes,

46

sendo que 329 famílias foram morar em casas alugadas pela Samarco e 1.265

desabrigados foram instalados em hotéis e pousados da região (MINAS GERAIS, 2016)

A área devastada equivale de 1,5 hectares de vegetação, sendo que 39 cidades

afetadas pela lama, sendo 35 em Minas gerais e 4 no Espirito Santo. O Rio doce

habitava cerca de 80 espécies de peixes, entre as espécies 11 estavam em extinção e

outras 12 exclusivas do rio. Dentre as cidades afetadas estavam cadastrados 1.249

entres os estados de Minas e Espirito Santo. O mar foi afetado com 80 km de lama na

extensão em Linhares litoral norte do Espirito Santo (ARPINI, 2016)

3.3 IMPACTOS SOCIAIS

A Samarco foi instrumento de estudo de uma empresa especializada, Tendência

Consultoria, contratada por uma de suas controladoras BHP Billiton, realizando

análises Econômicas, Financeiras e politicas. Estudo foi desenvolvido, que estima os

impactos diretos e indiretos com a inatividade da Samarco, sobre as variáveis

econômicas relevantes (SAMARCO, 2015).

Logo após o rompimento da Barragem de Mariana (MG) a Mineradora Samarco teve

suas atividades paralisadas em Minas Gerais e Espirito Santo o que trouxe danos à

economia, deixando no estado incertezas, para o município de Anchieta segundo a

prefeitura a mineradora era responsável por 80% da arrecadação Imposto Sobre

Serviço do município, no ano de 2015 foram arrecadados R$ 48 Milhões com o

imposto, em 2016 o valor projetado despencou para R$ 8 Milhões, seis vezes menos

(FOLHA VITÓRIA; 2016).

Ao longo de 2017, cada mês de inatividade da Samarco representará, em média, R$

358 milhões de perda total de faturamento. A inatividade da Samarco representará

uma perda média ao longo de dez anos, o acumulado chegaria a R$52,7 bilhões

(BRASIL, 2015).

A Mineradora Samarco representa para o estado 4% do PIB, a perda de

arrecadação com a paralisação da mineradora ultrapassa R$ 200 milhões em 2016,

valor referente à arrecadação de ICMS e outras tributações. Se a empresa retornar a

suas atividades com 60% de sua capacidade, o calculo é que gere um valor em

torno de R$206 milhões ao Espirito Santo (SAMARCO, 2015).

47

O prefeito de Mariana prevê queda de 30% na receita, decorrente a paralisação da

Samarco. (MINAS GERAIS, 2016).

A Samarco era décima segunda maior exportadora do país, trabalhando com um

dos produtos que mais contribui para manter a balança comercial com superávit,

além disso, a empresa contribui na arrecadação dos municípios e estados que são

fortemente dependentes dos royalties da mineração (FAGUNDES, 2015).

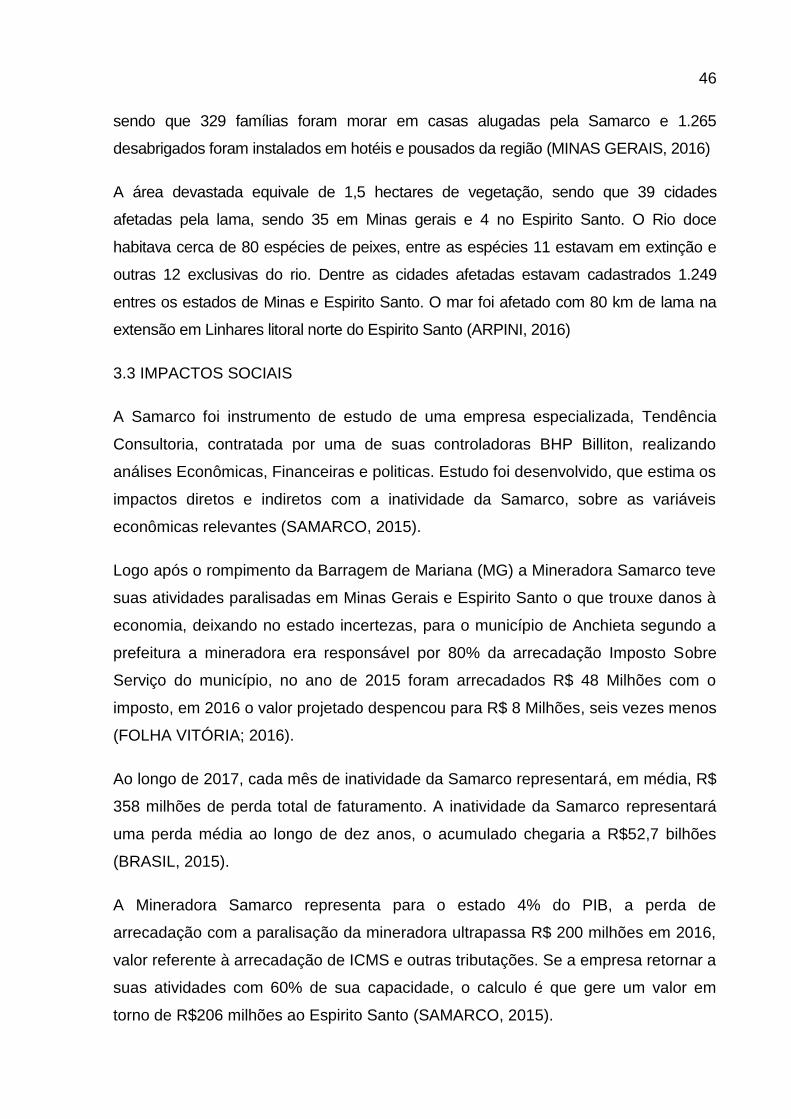

FIGURA 6 - IMPACTO ACUMULADO SOBRE AS RECEITAS (EM MILHÕES – US$- 2015)

Fonte: IBGE e Secex. Elaboração: Tendências

Os R$ 4,4 bilhões referentes ao primeiro ano equivalem a:

1% do PIB de Minas Gerais

4% do PIB do Espírito Santo

9% da receita tributária de Minas Gerais

41% da receita tributária do Espírito Santo

Os impostos gerados diretamente pelas atividades da Samarco correspondem a

54% da receita de Mariana (MG), 35% da receita de Ouro Preto (MG) e 50% da

receita de Anchieta (ES). (SAMARCO, 2015).

A empresa logo após o rompimento da barragem, antes mesmo do primeiro ano,

já sofreu um impacto considerável em sua receita de vendas. Como demonstra

48

gráfico 21 desta pesquisa, que teve uma redução de 14% em sua receita de

vendas.

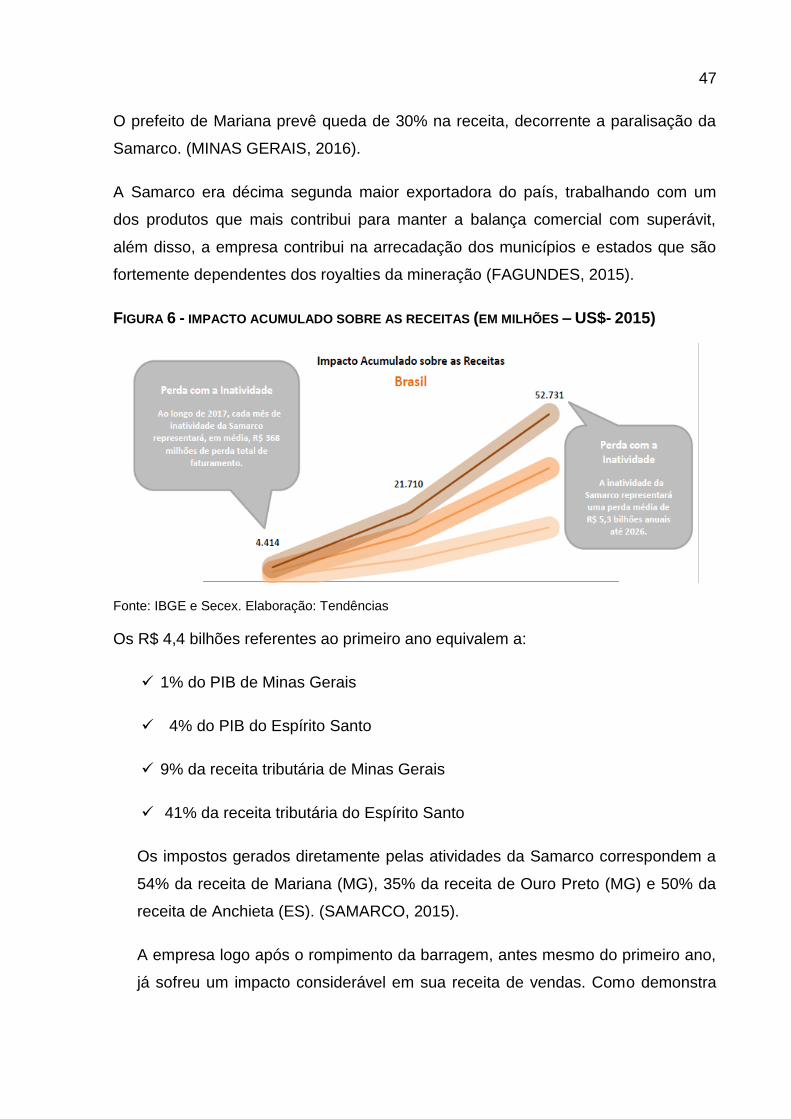

Ao longo de 2017, cada mês de inatividade da Samarco representará, em média,

US$ 64 milhões de perda total em exportações. A inatividade da Samarco

representará uma perda média de US$ 914 milhões anuais até 2026.

FIGURA 7 - IMPACTO ACUMULADO SOBRE AS EXPORTAÇÕES (MILHÕES DE US$ - DEZ 2015)

Fonte: IBGE e Secex. Elaboração: Tendências

Os US$ 766 milhões referentes ao primeiro ano equivalem a: 1% do PIB de Minas

Gerais; 3% do PIB de Espírito Santo; 3% das exportações de Minas Gerais e 8%

das exportações do Espírito Santo.

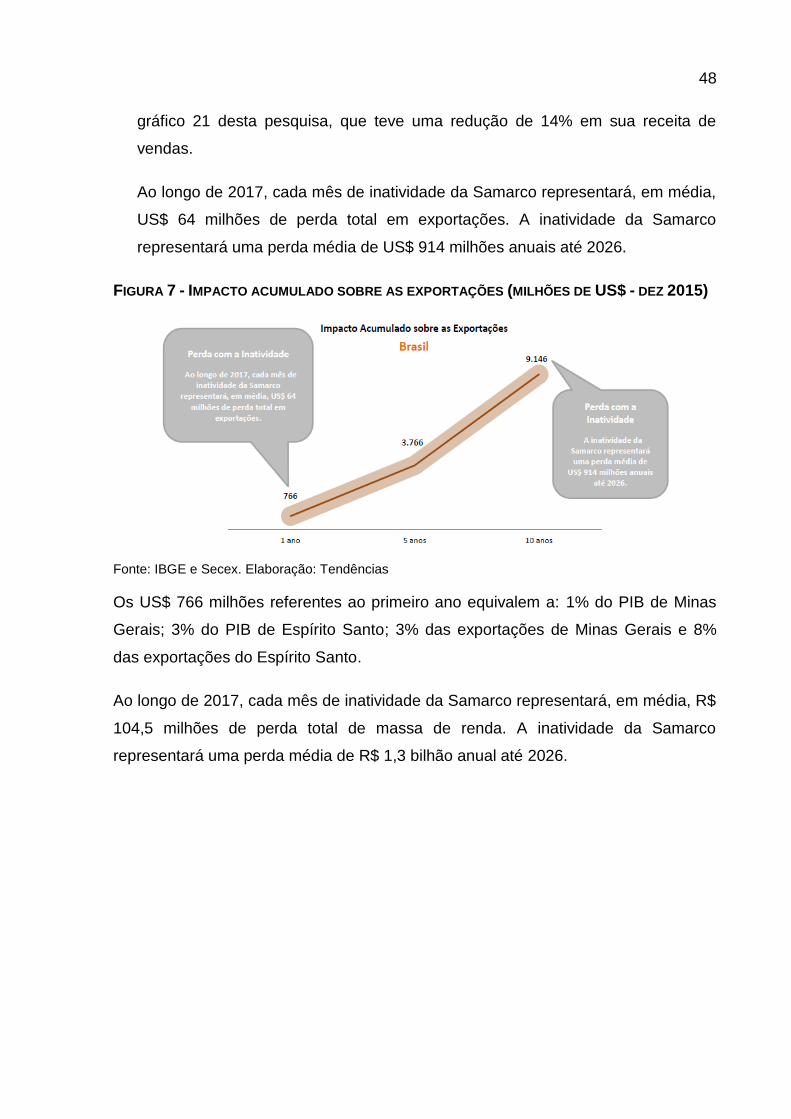

Ao longo de 2017, cada mês de inatividade da Samarco representará, em média, R$

104,5 milhões de perda total de massa de renda. A inatividade da Samarco

representará uma perda média de R$ 1,3 bilhão anual até 2026.

49

FIGURA 8 - IMPACTO ACUMULADO SOBRE A MASSA DE RENDA (MILHÕES DE R$ DEZ/2015).

Fonte: IBGE e Secex. Elaboração: Tendências

Foi R$1,2 bilhão de perda no primeiro ano representa 4,6% do orçamento do Bolsa

Família em 2016. Ao longo de 2017, cada mês de inatividade da Samarco

representará, em média, R$ 82,4 milhões de perda total de arrecadação tributária. A

inatividade da Samarco representará uma perda média de R$ 1,2 bilhão anual até

2026.

FIGURA 9 - IMPOSTOS (MILHÕES DE R$ DE DEZ/2015)

Fonte: IBGE e Secex. Elaboração: Tendências

Os R$ 989 milhões referentes ao primeiro ano representam 198% da soma dos

gastos públicos dos municípios de Mariana/MG, Ouro Preto/MG, Anchieta/ES e

Guarapari/ES em saúde, educação, saneamento e transporte, em 2015.

50

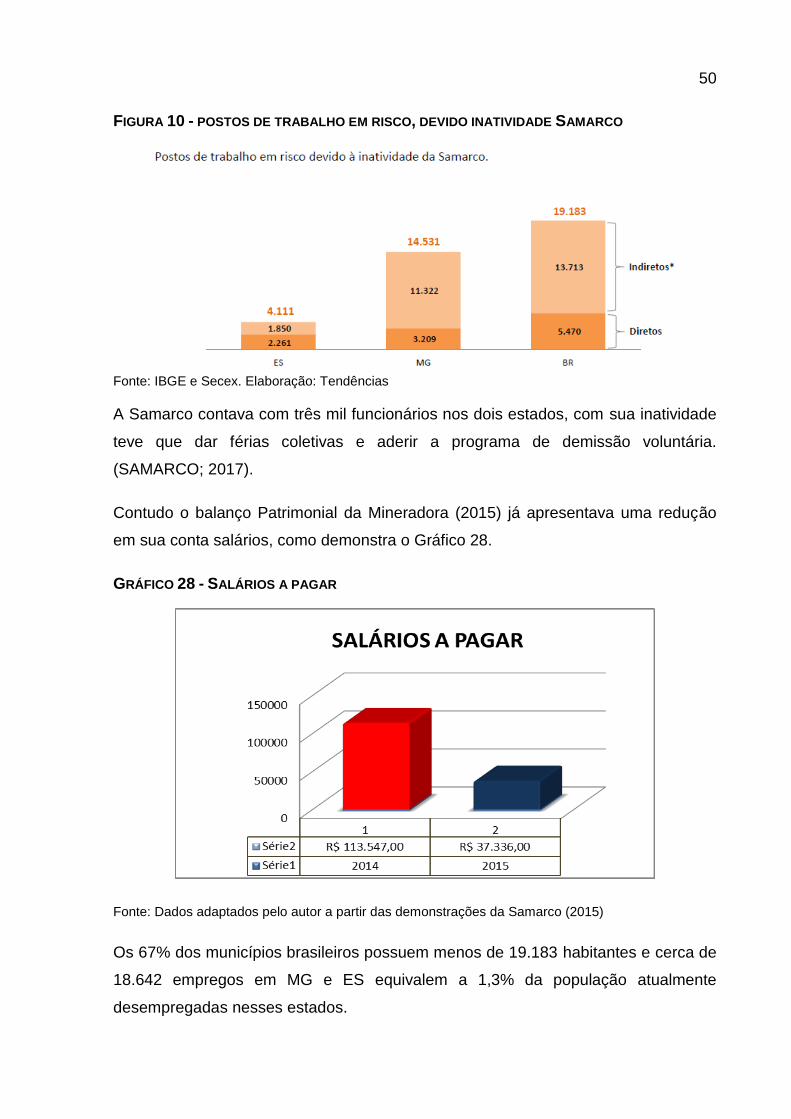

FIGURA 10 - POSTOS DE TRABALHO EM RISCO, DEVIDO INATIVIDADE SAMARCO

Fonte: IBGE e Secex. Elaboração: Tendências

A Samarco contava com três mil funcionários nos dois estados, com sua inatividade

teve que dar férias coletivas e aderir a programa de demissão voluntária.

(SAMARCO; 2017).

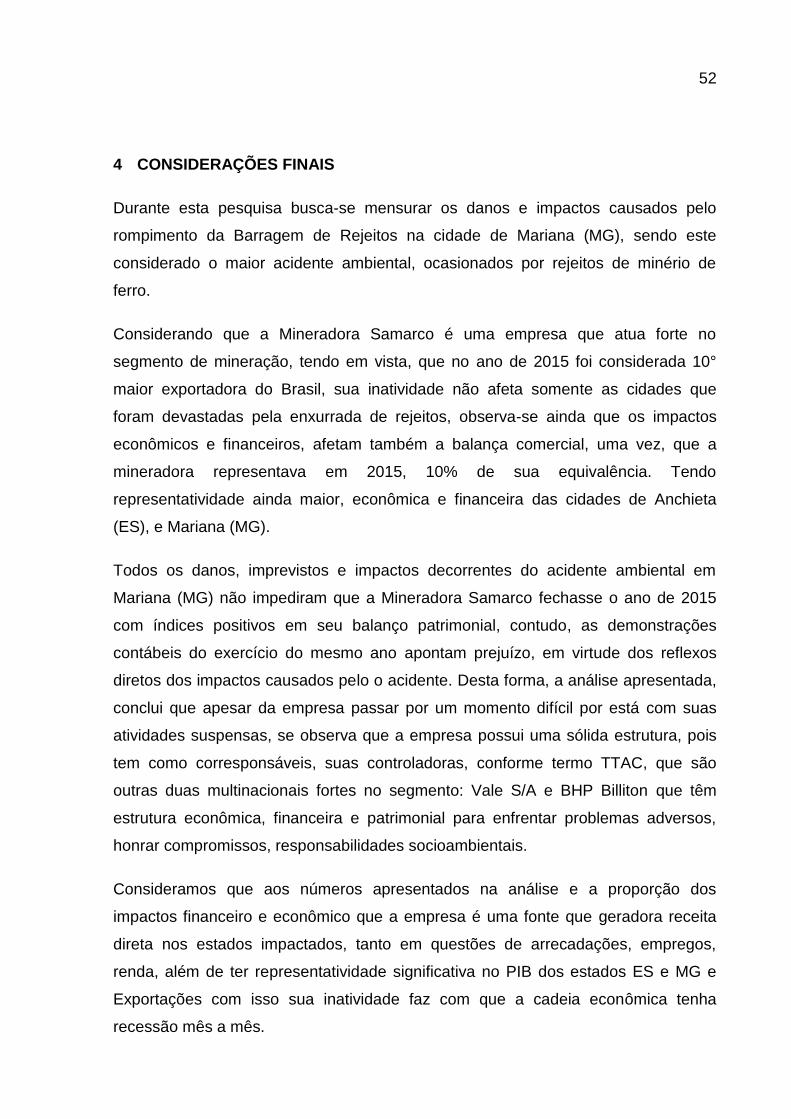

Contudo o balanço Patrimonial da Mineradora (2015) já apresentava uma redução

em sua conta salários, como demonstra o Gráfico 28.

GRÁFICO 28 - SALÁRIOS A PAGAR

Fonte: Dados adaptados pelo autor a partir das demonstrações da Samarco (2015)

Os 67% dos municípios brasileiros possuem menos de 19.183 habitantes e cerca de

18.642 empregos em MG e ES equivalem a 1,3% da população atualmente

desempregadas nesses estados.

51

Postos de trabalho em risco devido à inatividade da Samarco.

Os 14.531 empregos em MG representam 100% dos empregos formais de

Mariana/MG e 80% dos empregos formais de Ouro Preto/MG, em 2015.

Os 4.111 empregos no ES representam 51% dos empregos formais de Anchieta/ES

e 18% dos empregos formais de Guarapari/ES, em 2015. (BRASIL, 2015).

52

4 CONSIDERAÇÕES FINAIS

Durante esta pesquisa busca-se mensurar os danos e impactos causados pelo

rompimento da Barragem de Rejeitos na cidade de Mariana (MG), sendo este

considerado o maior acidente ambiental, ocasionados por rejeitos de minério de

ferro.

Considerando que a Mineradora Samarco é uma empresa que atua forte no

segmento de mineração, tendo em vista, que no ano de 2015 foi considerada 10°

maior exportadora do Brasil, sua inatividade não afeta somente as cidades que

foram devastadas pela enxurrada de rejeitos, observa-se ainda que os impactos

econômicos e financeiros, afetam também a balança comercial, uma vez, que a

mineradora representava em 2015, 10% de sua equivalência. Tendo

representatividade ainda maior, econômica e financeira das cidades de Anchieta

(ES), e Mariana (MG).

Todos os danos, imprevistos e impactos decorrentes do acidente ambiental em

Mariana (MG) não impediram que a Mineradora Samarco fechasse o ano de 2015

com índices positivos em seu balanço patrimonial, contudo, as demonstrações

contábeis do exercício do mesmo ano apontam prejuízo, em virtude dos reflexos

diretos dos impactos causados pelo o acidente. Desta forma, a análise apresentada,

conclui que apesar da empresa passar por um momento difícil por está com suas

atividades suspensas, se observa que a empresa possui uma sólida estrutura, pois

tem como corresponsáveis, suas controladoras, conforme termo TTAC, que são

outras duas multinacionais fortes no segmento: Vale S/A e BHP Billiton que têm

estrutura econômica, financeira e patrimonial para enfrentar problemas adversos,

honrar compromissos, responsabilidades socioambientais.

Consideramos que aos números apresentados na análise e a proporção dos

impactos financeiro e econômico que a empresa é uma fonte que geradora receita

direta nos estados impactados, tanto em questões de arrecadações, empregos,

renda, além de ter representatividade significativa no PIB dos estados ES e MG e

Exportações com isso sua inatividade faz com que a cadeia econômica tenha

recessão mês a mês.

53

A principal delimitação deste estudo foi à impossibilidade de análise dos impactos

financeiros e econômicos sobre o exercício do ano de 2016 e as estimativas para

2017, pois o balanço da empresa do ano seguinte ao problema e outras informações

não foram disponibilizadas pela empresa em seu site oficial, até o fechamento desta

pesquisa. A ideia inicial era analisar e comparar os impactos em 2016 para visualizar

a saúde financeira e econômica da Samarco Mineração S.A. um ano após o

acidente. Haja vista, que os o acidente ocorreu em próximo ao fim do exercício

2015, tendo impactos expressivos, quando analisamos o tempo para o fechamento

do exercício.

que para os próximos trabalhos e pesquisa seja feita análises dos impactos

específicos na cidade de Mariana (MG), na cidade de Anchieta (ES), Impactos

financeiros e desempenho econômico nas controladoras da Samarco, sugere – se

que faça pesquisa sobre as cidades onde o Rio Doce e seus afluentes desaguam, e

por fim uma análise 2015 x 2016 e 2016 x 2017.

54

REFERÊNCIAS

ANDRADE, Maria Margarida de. Como preparar trabalhos para cursos de pós graduação: noções práticas. 5.ed. São Paulo: Atlas, 2002.

ASHLEY, Patrícia Almenida (Coord.). Ética e Responsabilidade Social nos negócios. 2 ed. São Paulo: Saraiva, 2005. ARPINI, Naiara.Número de mortes por febre amarela no ES chega a seis. Disponível em: <http://g1.globo.com/espirito-santo/noticia/2017/02/numero-de-mortes-por-febre-amarela-no-es-chega-seis.html>. Acesso em jun. 2017. ARPINI, Naiara. A lama no Rio doce: Saiba o impacto na vida, na economia e na natureza. Disponível em: <http://g1.globo.com/espirito-santo/noticia/2015/11/lama-no-rio-doce-saiba-o-impacto-na-vida--economia-e-na-natureza.html>. Acesso jun. de 2017 ASSAF NETO, A; LIMA, F. Curso de administração financeira. 2 ed. São Paulo: Atlas, 2011. BASSO, L. A. VERDUM, R. Procedimentos técnicos e gestão ambiental. In: Anais do III Seminário Nacional de Educação ambiental, cultura e saúde. Ijuí: Unijuí. 2003. Disponível em <http://www.ufrgs.br/pgdr/arquivos/674.pdf>. Acesso em jun. 2017. BAZERMAN, M.H. Processo Decisório: para cursos de Administração, Economia e MBAs. Rio de Janeiro: Elsevier Editora, 2004. BRASIL, Portal. Entenda o acidente de Mariana e suas consequências para o meio ambiente. Disponível em:<http://www.brasil.gov.br/meio-ambiente/2015/12/entenda-o-acidente-de-mariana-e-suas-consequencias-para-o-meio-ambiente>. Acesso Jun. 2017. BRASIL, Erick. Relatório de resultado de síntese. Disponível em: <file:///C:/Users/librfxe/Downloads/55__Relatorio_de_Resultados_sintese%20(2).pdf>. Acesso jun. 2017. BRASIL DE FATO. Surto de febre amarela pode estar ligado à tragédia de Mariana. 2017. Disponível em: <https://www.brasildefato.com.br/2017/01/14/surto-de-febre-amarela-pode-estar-ligado-a-tragedia-de-mariana-alerta-biologa/>. Acesso em jun. 2017. CHIAVENATO, R. Introdução á Teoria Geral da Administração. 6 ed. Rio de Janeiro, 2000. EBC, Portal. Conheça os principais acidentes ambientais ocorridos no Brasil. Disponível em:< http://www.ebc.com.br/noticias/meio-ambiente/2015/11/conheca-os-principais-desastres-ambientais-ocorridos-no-brasil>. Acesso jun. 2015.

55

FAGUNDES, A.C. Acidente da Samarco vai afetar balança comercial. Revista Exame [online]. 2015. Disponível em: <http://exame.abril.com.br/economia/acidente-da-samarco-vai-afetar-balanca-comercial/>. Acesso em jun. 2017. FOLHA VITÓRIA ON LINE. Pesquisa revela danos causados pela lama da Samarco em comunidades. 2017. Disponível em: <http://www.folhavitoria.com.br/geral/noticia/2017/06/pesquisa-revela-danos-causados-pela-lama-da-samarco-em-comunidades.html >. Acesso em jun. 2017. GITMAN, J. Princípios da administração financeira. São Paulo: Person Prentice Hall 2010. GOMES, F. A. M.; GOMES, C. F. S.; ALMEIDA, A. T. de. Tomada de Decisão Gerencial: enfoque Multicritério. São Paulo: Editora Atlas, 2002. HOJI, Masakazu. Administração financeira na prática: guia para educação financeira corporativa e gestão financeira pessoal. 4 ed. São Paulo: Atlas, 2012. ISTO É, Dinheiro. Conheça a Samarco Mineradora por trás da tragédia de Mariana. Disponível em: http://www.istoedinheiro.com.br/noticias/economia/20151106/conheca-samarco-mineradora-por-tras-tragedia-mariana/315358. Acesso em jun. 2017 INSTITUTO ESTADUAL MEIO AMBIENTE E RECURSOS HIDRÍCOS – IEMA. Desastre rio doce. Disponível em:< https://iema.es.gov.br/historico>. Acesso jun. 2017. INSTITUTO BRASILEIRO DO MEIO AMBIENTE E DOS RECURSOS NATURAIS RENOVÁVEIS – IBAMA. Laudo Técnico Preliminar: Impactos ambientais decorrentes do desastre envolvendo o rompimento da barragem de Fundão, em Mariana, Minas Gerais.2015. Disponível em: <www.ibama.gov.br/phocadownload/.../laudos/laudo_tecnico_preliminar_Ibama.pdf>. Acesso em jun. 2017. IBGE, Instituto Brasileiro de Geografia e Estatística. Mariana (MG). 2015. Disponível em: <http://www.cidades.ibge.gov.br/xtras/perfil.php?lang=&codmun=314000&search=minas-gerais|mariana>. Acesso em jun. 2017 KATO, J. Curso de finanças empresariais: fundamentos da gestão financeira em empresas. São Paulo: M. Books, 2012 LANG, J. Gestão ambiental: estudo das táticas de legitimação utilizadas nos relatórios da administração das empresas listadas no ISE. Dissertação de mestrado. Universidade Regional de Blumenau, 2009. Disponível em <www.aedb.br/seget/artigos10/31_cons%20teor%20bacha.pdf>. Acesso em jun. 2017.

56

LIBERAL, M. M. C (org.). Um olhar sobre ética & cidadania. São Paulo: Editora Mackensie, 2002. MATOSO, F. Acordo que prevê fundo de R$ 20 bi para recuperar rio doce é assinado.2017. Disponível em: <http://g1.globo.com/minas-gerais/desastre-ambiental-em-mariana/noticia/2016/03/acordo-para-recuperar-rio-doce-e-assinado-no-planalto.html>. Acesso em jun. 2017. MELO NETO, Francisco Paulo de. Gestão da Responsabilidade Social corporativa: o caso brasileiro. Rio de Janeiro: Qualitymark, 2001. ______; BRENNADN, Jorgina Melo. Empresas socialmente sustentáveis: o novo desafio da gestão moderna. Rio de Janeiro: Qualitymark, 2004. ______; FROES, César. Responsabilidade Social e cidadania empresarial: a administração do Terceiro Setor. Rio de Janeiro: Qualitymark, 2001. MINAS GERAIS TV. Prejuízo com lama de barragem é de R$ 1,2 bi para 35 cidades OLIVEIRA, Noelle. Desastre em Mariana é o maior acidente mundial com barragens em 100 anos. Disponível em: <http://agenciabrasil.ebc.com.br/geral/noticia/2016-01/desastre-em-mariana-e-o-maior-acidente-mundial-com-barragens-em-100-anos. Acesso em jun. 2017 OECO; O que é Zoneamento Ecológico-Econômico. Dicionário Ambiental. oeco, Rio de Janeiro, set 2013. Disponível em: http://www.oeco.org.br/dicionario-ambiental/27545-o-que-o-zoneamento-ecologia-economico/. Acesso em jun. 2017. PEREIRA, L.F.R. A eco eficiência no contexto do desenvolvimento sustentável: estudo de caso de uma empresa de proteção ambiental. In: III Congresso Nacional de Excelência em Gestão, 2006, Anais... Niterói, RJ, ago/2006. Disponível em <http://www.excelenciaemgestao.org>. Acesso em jun. 2017. PIMENTEL, Virginia Cleire Ribeiro. Alternativas de soluções para impacto Físicos de barragem. Dissertação (Mestrado em Engenharia). Escola Politécnica da Universidade São Paulo. Departamento de Engenharia Hidráulica e Sanitária, 2004. Acesso em Jun. 2017. ROBBINS, S. P. E DECENZO, D. A. Fundamentos de Administração: conceitos e aplicações, São Paulo: Prentice Hal, 2004. ROTÁS, R. Provisões para desastre levam Samarco a prejuízo de R$ 5,8 bilhões. Valor Econômico. 2016. Disponível em: <http://www.valor.com.br/empresas/4542335/provisoes-para-desastre-levam-samarco-prejuizo-de-r-58-bilhoes>. Acesso em jun. 2017. SAMARCO S.A. Estudo mostra impacto da paralisação da Samarco na economia. 2015. Disponível em: http://www.samarco.com/noticia/estudo-mostra-impacto-da-paralisacao-da-samarco-na-economia/>. Acesso em jun. 2017.

57

______. Rompimento de Fundão. Disponível em: http://www.samarco.com/a-samarco/: Acesso em jun. 2017 S. _______Samarco e a Sociedade. Disponível em: http://www.samarco.com/samarco-e-a-sociedade/ Acesso Jun. 2017._____ A Samarco. Disponível em: ww.samarco.com/a-samarco. Acesso jun. 2017. SANTOS, Vanessa Sardinha dos. Impactos ambientais do acidente em Mariana (MG). Brasil Escola. Disponível em <http://brasilescola.uol.com.br/biologia/impactos-ambientais-acidente-mariana-mg.htm>. Acesso em 25 de junho de 2017.

_____STEPHANOU, João. Sustentabilidade. Disponível em:

https://www.ufrgs.br/sustentabilidade/?cat=15. Acesso em jul. 2017