A primeira metade do ano de 2002 foi vivida com grande ... · - A recomposição da oferta...

39

1

Transcript of A primeira metade do ano de 2002 foi vivida com grande ... · - A recomposição da oferta...

1

ÍNDICE

Mensagem do Presidente 3

Situação institucional 6

As Actividades da UNICRE em 2003

Síntese da Actividade 13

I – A Emissão 14 II –Redunicre 17 III – Apoio a Emissores 23

Recursos e Organização

Serviços de Apoio Interno 26

Modelo Organizacional 27

Perspectivas Futuras 29

Balanço, Conta de Exploração e Proposta de Aplicação de Resultados 32

Relatório e Parecer do Conselho Fiscal 36

Certificação Legal das Contas 38

2

MENSAGEM DO PRESIDENTE

Senhores Accionistas,

Com a apresentação das contas relativas ao ano de 2003 termina

o mandato do actual Conselho de Administração, eleito originalmente

em Junho de 2000 e ampliado em Novembro de 2002.

Durante o mandato que ora termina registaram-se importantes modificações

no modelo de governação da Unicre, no sentido de adaptar a sociedade às

alterações do meio envolvente e de a tornar mais apta a enfrentar os desafios

que essas alterações lhe apresentam. Foi assim que, pela primeira vez, o

Conselho de Administração – habitualmente não executivo e composto por

representantes directos de accionistas particulares – foi dotado de um

Presidente com funções executivas e independente de qualquer accionista

particular. Mais tarde, o mesmo Conselho – inicialmente composto pelo

referido Presidente e por seis vogais não executivos, representando

directamente outros tantos accionistas particulares eleitos em Assembleia

Geral – foi ampliado pela entrada de mais dois vogais, executivos e também

independentes de qualquer accionista particular. Por deliberação do

Conselho de Administração e com as funções de gestão corrente para o efeito

delegadas, foi constituída uma Comissão Executiva, integrando os três

administradores executivos, extinguindo-se a função de Director-Geral,

3

em que tradicionalmente sempre assentara a gestão corrente da sociedade.

O contexto da actividade da empresa, pelo seu lado, foi marcado, entre

outros factores, por uma tendência para a unificação dos sistemas de

pagamentos ao nível da zona euro, por uma intensificação da concorrência

por parte dos emissores nacionais, na vertente da emissão de cartões de

crédito, e por parte de acquirers internacionais, na vertente de acquiring,

sobretudo na mais exposta a transacções com cartões estrangeiros, e por

uma crescente pressão – de âmbito internacional – sobre as variáveis

económicas do modelo de pagamentos com cartão. Embora já sejam

sensíveis, os efeitos destes factores tornar-se-ão particularmente notados no

futuro próximo, representando um desafio fundamental ao sucesso da

empresa e para o qual esta terá de estar devidamente preparada.

Como notas sumárias da actividade do mandato que agora se conclui,

registo o esforço de racionalização do funcionamento da empresa – esforço

esse que prosseguirá certamente no futuro imediato –, a preservação de uma

importante base de clientes no negócio de emissão e o alargamento da

Redunicre, assente numa eficaz cooperação com os comerciantes –

4

individualmente e através das suas associações – e que compreendeu a

partilha dos ganhos de eficiência obtidos, através da redução dos descontos

praticados.

Por fim – last but not least – deve salientar-se que os resultados verificados

não teriam sido possíveis sem a cooperação – competente, dedicada e eficaz

– dos colaboradores da Empresa.

Tudo avaliado e ponderado, julgo poder dizer que a Unicre cumpriu bem

o seu dever económico de criar valor para os seus accionistas e o seu dever

social de contribuir para o bem estar geral da sociedade portuguesa.

Vítor Bento

5

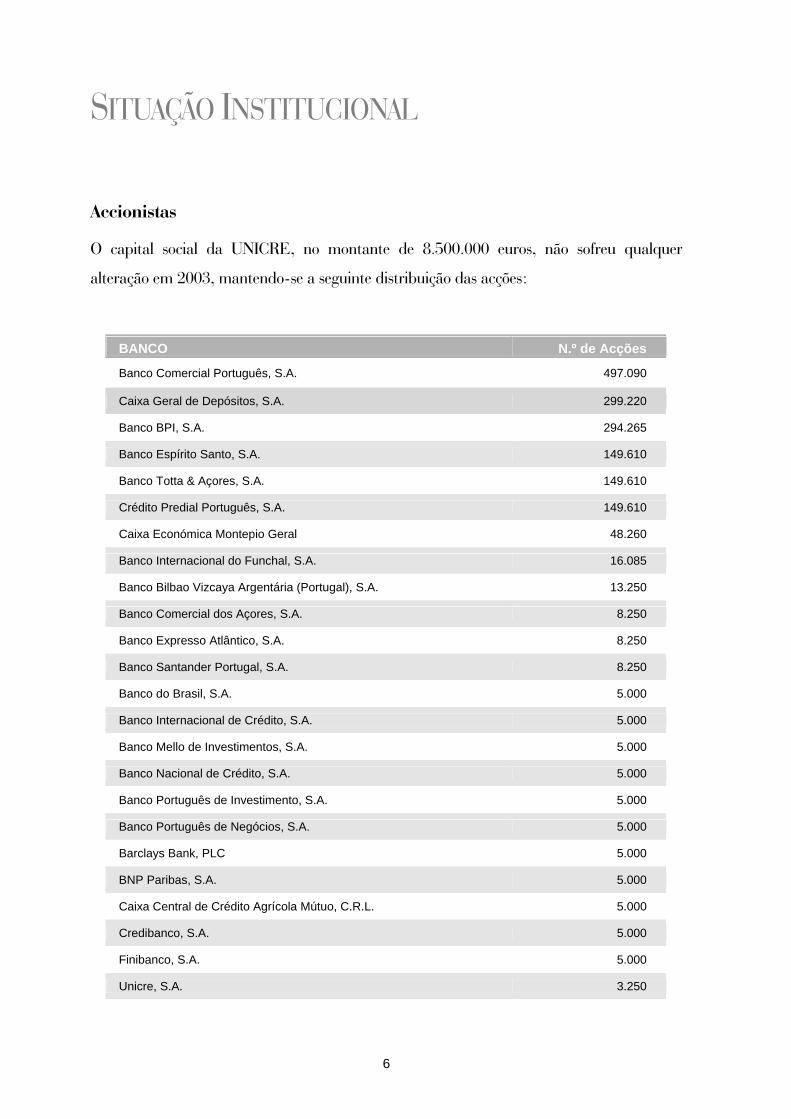

SITUAÇÃO INSTITUCIONAL

Accionistas

O capital social da UNICRE, no montante de 8.500.000 euros, não sofreu qualquer

alteração em 2003, mantendo-se a seguinte distribuição das acções:

BANCO N.º de Acções

Banco Comercial Português, S.A. 497.090

Caixa Geral de Depósitos, S.A. 299.220

Banco BPI, S.A. 294.265

Banco Espírito Santo, S.A. 149.610

Banco Totta & Açores, S.A. 149.610

Crédito Predial Português, S.A. 149.610

Caixa Económica Montepio Geral 48.260

Banco Internacional do Funchal, S.A. 16.085

Banco Bilbao Vizcaya Argentária (Portugal), S.A. 13.250

Banco Comercial dos Açores, S.A. 8.250

Banco Expresso Atlântico, S.A. 8.250

Banco Santander Portugal, S.A. 8.250

Banco do Brasil, S.A. 5.000

Banco Internacional de Crédito, S.A. 5.000

Banco Mello de Investimentos, S.A. 5.000

Banco Nacional de Crédito, S.A. 5.000

Banco Português de Investimento, S.A. 5.000

Banco Português de Negócios, S.A. 5.000

Barclays Bank, PLC 5.000

BNP Paribas, S.A. 5.000

Caixa Central de Crédito Agrícola Mútuo, C.R.L. 5.000

Credibanco, S.A. 5.000

Finibanco, S.A. 5.000

Unicre, S.A. 3.250

6

Órgãos Sociais

Ao longo do exercício, os Órgãos Sociais da UNICRE apresentaram a seguinte composição:

Mesa da Assembleia Geral

Presidente

Dr. Joaquim Filipe Marques dos Santos, designado pelo Banco Internacional do Funchal,

S. A.

Secretário

Dr. Adriano Manuel da Rocha Carvalho, designado pelo Banco Nacional de Crédito, S. A.

Conselho de Administração

Presidente

Dr. Vítor Augusto Brinquete Bento.

Vogais

Dr. Alexandre Alberto Bastos Gomes, designado pelo Banco Comercial Português, S. A.;

Prof. Doutor Miguel José Pereira de Athayde Marques, em representação da Caixa Geral

de Depósitos, S. A.;

Dr. António Domingues, designado pelo Banco BPI, S. A.;

Dr. António José Baptista do Souto, designado pelo Banco Espírito Santo, S. A.;

Dr. Nuno Manuel da Silva Amado, designado pelo Banco Totta & Açores, S. A.;

Dr. Ludovico Morgado Cândido, designado pela Caixa Económica Montepio Geral.

Dr. Amadeu Ferreira de Paiva.

Dr. Francisco João Velez Roxo.

Comissão Executiva do Conselho de Administração

Dr. Vítor Augusto Brinquete Bento, Presidente.

Dr. Amadeu Ferreira de Paiva.

Dr. Francisco João Velez Roxo.

7

Conselho Fiscal

Presidente

Dr. Carlos Alberto Fernandes Alcobia (Caixa Central de Crédito Agrícola Mútuo, C. R. L.).

Vogais

Eng.º Eduardo Raul Lopes Rodrigues (Finibanco, S. A) até 17 de Março e, após esta data,

a vogal suplente Dr.ª Ana Maria Marques da Silva Alves (Caixa Geral de Depósitos, S. A.).

Magalhães, Neves e Associados, SROC, representada pelo Dr. Luís Augusto Gonçalves

de Magalhães (Vogal ROC).

Gregório e Frescata, SROC, Vogal ROC Suplente.

Secretário da Sociedade

Dr. João Franco do Carmo.

8

AS ACTIVIDADES DA UNICREEM 2003

9

actividade da Unicre em 2003 – vésperas de a empresa completar três décadas de

existência – foi marcada por uma conjuntura macroeconómica adversa. Além disso,

as suas contas reflectem também alterações na regulamentação da Supervisão

Bancária Portuguesa, nomeadamente no que se refere ao método de cálculo das provisões

financeiras. Por sua vez, e ao nível interno, procurou-se adaptar o funcionamento da

empresa à evolução do quadro envolvente em que decorre a sua actividade. Num campo

mais específico, iniciou-se a revisão do seu modelo económico, no sentido de melhor o

ajustar àquela evolução, quer a já verificada, quer a que expectavelmente se continuará a

verificar, nomeadamente ao longo de 2004.

A

Desta forma, são de realçar como elementos fundamentais da actividade da Empresa:

a) Negócio de Emissão:

- A manutenção da base de Clientes do Cartão Unibanco;

- A manutenção dos níveis de satisfação dos Clientes;

- A manutenção da qualidade do crédito em níveis bastante aceitáveis, num ano

marcado pela prevalência de uma atitude de racionalização dos consumos;

- O alargamento da carteira de serviços, por forma a potenciar a utilização do

cartão e consequente rendibilidade da operação;

- O recurso a novos canais de comunicação no contacto com os Clientes;

- A política de controlo e redução de custos por optimização da estrutura

e alteração de variáveis macro do negócio.

10

b) Negócio de Acquiring:

- O crescimento moderado da facturação, apesar da conjuntura recessiva que

marcou o ano de 2003;

- A manutenção de um bom desempenho comercial e de serviço face à

intensificação da concorrência externa e interna, assegurando uma forte

fidelização dos Clientes, que não pode deixar de traduzir um bom equilíbrio

preço/qualidade do serviço e do histórico da relação da Redunicre;

- A recomposição da oferta comercial característica dos sectores de mercado em

que a Empresa actua, particularmente o do Comércio, devido à tendência para

a redução da sua elevada atomização (em parte pela dinâmica da Economia,

em parte pela actualização do quadro legislativo e pela exigência imposta pela

crescente internacionalização, assistiu-se em 2003 a um aumento

da concentração das organizações comerciais, originando uma alteração do

cenário de relacionamento entre operadores);

- A redução do desconto médio em 0,19 pontos percentuais (8,8%), como

resultado de uma política activa de partilha dos ganhos de eficiência conseguidos

na operação.

c) Negócio de Prestação de Serviços a Emissores:

- Continuação da prestação de serviços de processamento de cartões de crédito a

Organizações Financeiras (Modalidade B);

- Reforço das capacidades e qualidade na prestação de serviço de Detecção de

Fraude e Segurança.

11

d) Organização interna:

- Política de racionalização/desenvolvimento, enquanto elemento fundamental

para a boa performance dos negócios UNICRE, tendente a dotar a Empresa

de capacidades e competências para enfrentar os desafios que lhe são colocados

pelo futuro, privilegiando factores como a inovação nos negócios, a agilização

do modelo de gestão, a qualificação e a motivação dos recursos humanos

e a concentração nas actividades e processos essenciais ao desempenho

da Empresa.

12

I - EMISSÃO

13

negócio de Emissão da UNICRE manteve ao longo de 2003 a sua estratégia de

criar valor para os accionistas, continuar como referência no mercado de emissão

de cartões em Portugal e atingir bons níveis de satisfação dos Clientes, eficiência e

rendibilidade. Afectado pelo desfavorável clima macroeconómico, o volume de facturação

situou-se em 561 milhões de euros, valor marginalmente inferior (1.4%) ao registado no

ano anterior.

OCumprindo o Plano de Actividades para 2003, o negócio centrou-se na fidelização da actual

carteira de Clientes; na dinamização da exploração da carteira, nomeadamente através da

adequação das modalidades do crédito concedido às necessidades e expectativas dos

Clientes; na optimização dos recursos; e no desenvolvimento de projectos de infra-

estruturas de serviço/tecnologia para suporte à sua actividade.

As linhas de orientação estratégica do Plano assentavam fundamentalmente em três

vectores:

Apostar fortemente nas características diferenciadoras da oferta: conhecimento

do negócio; especialistas e referência do mercado (benchmark); e entidade

emissora não dependente de uma instituição bancária, factor que nos confere

potencialidades competitivas face a concorrentes directos no mercado (non-

banks e monoliners);

Desenvolver novas formas de negócio ancoradas no cartão, por forma a potenciar

a sua utilização e consequente rendibilidade: expansão da vertente “crédito”;

alargamento do âmbito da utilização dos nossos cartões, em mais pontos de

venda e para mais serviços; desenvolvimento do cross-selling (de produtos

financeiros ou outros).

Implementar e reforçar uma política de controlo e redução de custos por optimi-

zação da estrutura e por alteração de variáveis macro do negócio (por exemplo,

optimizando o financiamento da operação).

14

A sua execução evidenciou-se em:

Captação, Fidelização e Incentivo à Utilização pelos Clientes, pese embora a con-

juntura económico-financeira menos propícia que marcou o ano findo. Nessas acções in-

cluíram-se mailings, campanhas com parceiros co-branded, utilização da revista Uni-

banco, bancas móveis, campanhas através do canal Internet e acções segmentadas de drop

mail. No domínio das campanhas de fidelização e incentivo à utilização, merecem desta-

que a promoção Refúgios Unibanco (condições especiais em unidades hoteleiras seleccio-

nadas pela singularidade da oferta), o Programa de Apoio à Informatização das Escolas

Portuguesas (que possibilitou a oferta de 145 computadores a escolas de todo o País atra-

vés da afectação, pelo Unibanco, de um determinado valor por cada transacção efectuada)

e o incentivo ao registo de clientes no serviço on-line Unibanco Connect.

Relativamente ao alargamento da carteira de serviços, destacaram-se:

Cash Advance em Conta – Correspondendo à apetência revelada pela carteira de

Clientes, foram concretizadas propostas de Cash em Conta a Clientes Unibanco particula-

res.

Serviço de Messaging e Alertas – Criado no âmbito da implementação de novas funcio-

nalidades que implicam a utilização de meios de comunicação e de canais de acesso alter-

nativos, baseados nas tecnologias de informação e comunicação. Este serviço tem por ob-

jectivo manter o Cliente informado de um conjunto de ocorrências relacionadas com a res-

pectiva conta-cartão – criando assim Valor para o Cliente. Os canais utilizados foram o e-

mail e/ou o telemóvel, e o serviço enquadra-se no conjunto de serviços de homebanking que

têm sido disponibilizados através do Unibanco Connect.

Serviço de Gestão On-Line para Clientes Unibanco Empresa – Serviço disponibi-

lizado para Clientes Empresa, permitindo a consulta de diversas informações e o pedido de

alterações para os cartões Unibanco.

Atendimento automático – No âmbito do desenvolvimento dos serviços homebanking,

implementação do IVR (Interactive Voice Response) permanente, reforçando o acesso a ca-

nais de comunicação na obtenção directa e automática de informações por parte do Cliente.

Como elemento tangível de Comunicação de Marketing para desenvolver o negócio actual e

novas formas de negócio, reforçou-se a Personalização, dotando o emissor UNICRE de

uma infra-estrutura técnica integrada, com capacidades de personalização a vários níveis e

15

com outputs diferenciados (pricing, encartes em extractos de conta, mensagens, imagem e

serviços diversos):

Edições Unibanco - Publicaram-se as seis edições habituais da revista Unibanco, dando

continuidade a um projecto editorial que atingirá em breve o 100º número. Foram também

editados “O Livro da Água” (obra exclusiva , assinalando o Ano Internacional da Água Doce)

e um Guia de Descontos Unibanco - Viver Bem (edição que resume os espaços comerciais,

de Turismo e Lazer onde os Clientes Unibanco têm desconto e onde estão incluídas as mar-

cas do Unibanco Shopping e outros parceiros na área do Turismo e Lazer).

Exclusivos Unibanco - Registo para as acções tendentes a comunicar actividades e ini-

ciativas no âmbito dos serviços exclusivos Unibanco Viagens (agora em parceria com a Top

Atlântico), Unibanco Bridge, Unibanco Vinhos, Unibanco Serviço por Medida (alargado à

vertente de personalização de novos tipos de artigos), Unibanco Arte, Unibanco Shopping.

Patrocínios - Foi dada continuidade à política de patrocínios no sector automóvel e nas

associações de marketing, com objectivos de reforço dos valores da marca Unibanco, desig-

nadamente de actividades com posicionamento adequado à marca.

Como resultado das diversas acções, da sua interacção com a desfavorável conjuntura eco-

nómica e de uma aguerrida concorrência, o número de contas manteve-se praticamente

estável (redução de 1.5%, face ao ano anterior), o número de cartões em condições de utili-

zação reduziu-se marginalmente (4.7%), para se situar nos 211.5 milhares, e o saldo médio

das contas aumentou 3.8%.

16

II - ACQUIRING (REDUNICRE)

17

URANTE o ano de 2003, a actividade da Redunicre registou algumas alterações

particularmente relevantes, que importa registar como destaques do exercício

económico.

Em primeiro lugar, e como primeiro passo de um projecto de reforma ainda em curso e

cujos frutos serão visíveis sobretudo em 2004, foi implementado em Abril um novo modelo

de pricing dos serviços disponibilizados e foram ajustados os níveis de desconto por forma a

partilhar os ganhos de eficiência em que a Empresa tem estado empenhada. Essas

alterações, que beneficiaram imediatamente mais de 90% das empresas aderentes à

Redunicre, consistiram basicamente no seguinte:

D

separação das tabelas de desconto (e do correspondente valor de facturação) para

“cartões de crédito” e “cartões de débito”;

redução dos descontos superiores, por efeito de um reescalonamento das res-

pectivas tabelas, tanto na categoria “cartões de débito” como na categoria

“cartões de crédito”.

Em consequência, a taxa média de desconto reduziu-se, face à média de 2002, de 2,15%

para 1,96%, ou seja, em cerca de 8.8% por cento.

Por outro lado, e como destaque no conjunto de medidas visando a melhoria constante da

qualidade de serviço – com particular benefício para os estabelecimentos aderentes na

vertente da segurança das transacções –, salienta-se o facto de o Serviço de Detecção de

Fraude ter alargado o âmbito de funcionamento, permitindo a optimização do despiste de

situações potencialmente fraudulentas com maior rapidez, e passando o Centro de

Atendimento a assegurar a interacção com o Cliente de forma ainda mais eficaz. Registe-se

que esta prestação da Redunicre continua a garantir aos estabelecimentos portugueses um

dos mais baixos níveis de fraude a nível internacional.

18

No âmbito do desenvolvimento do negócio, merece referência especial o facto de a organi-

zação do Euro 2004 ter celebrado contrato com a Redunicre para o acquiring das vendas

de bilhetes.

Conjugando o novo modelo de pricing e uma permanente actuação comercial e de serviço,

em 2003 a UNICRE pagou aos estabelecimentos comerciais da Redunicre, pelas transac-

ções dos cartões de que é acquirer, 11,483 milhões de euros, a que corresponde um cresci-

mento de 6,5% relativamente ao ano de 2002.

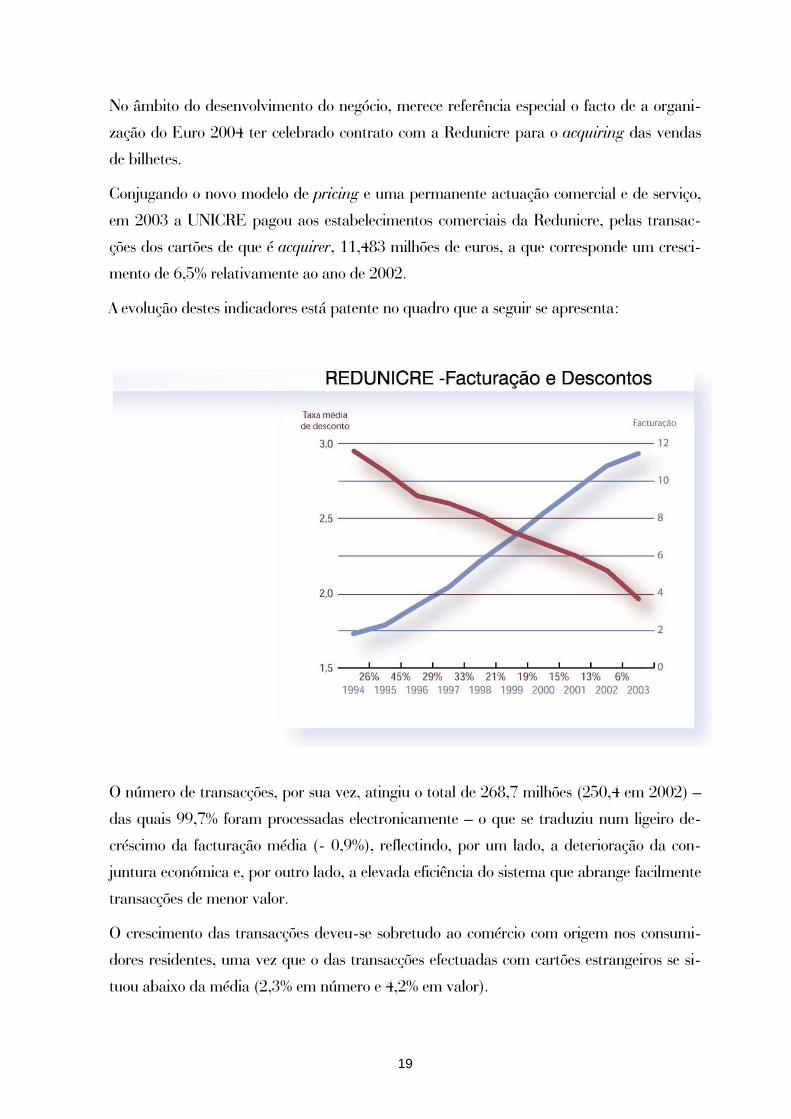

A evolução destes indicadores está patente no quadro que a seguir se apresenta:

REDUNICRE - FACTURAÇÃO E Facturação em milhões de

2,95%

2,81%2,65% 2,60% 2,52%

2,41% 2,33% 2,25%2,15%

1,96%

26% 45% 29% 33% 21% 19% 15% 13% 6%

1.8362.304

3.332

4.315

9.553

10.816

11.483

5.727

8.284

6.944

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Taxa Média de Desconto

Facturação

Taxa de crescimento anual da facturação

O número de transacções, por sua vez, atingiu o total de 268,7 milhões (250,4 em 2002) –

das quais 99,7% foram processadas electronicamente – o que se traduziu num ligeiro de-

créscimo da facturação média (- 0,9%), reflectindo, por um lado, a deterioração da con-

juntura económica e, por outro lado, a elevada eficiência do sistema que abrange facilmente

transacções de menor valor.

O crescimento das transacções deveu-se sobretudo ao comércio com origem nos consumi-

dores residentes, uma vez que o das transacções efectuadas com cartões estrangeiros se si-

tuou abaixo da média (2,3% em número e 4,2% em valor).

19

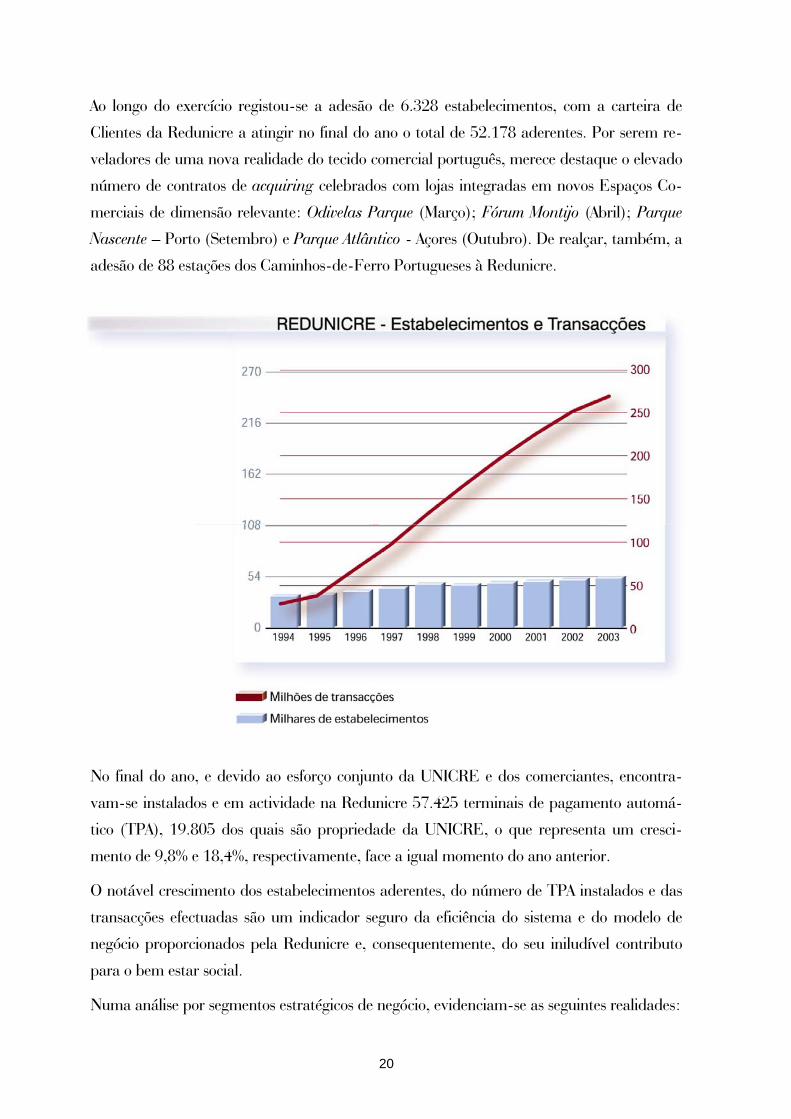

Ao longo do exercício registou-se a adesão de 6.328 estabelecimentos, com a carteira de

Clientes da Redunicre a atingir no final do ano o total de 52.178 aderentes. Por serem re-

veladores de uma nova realidade do tecido comercial português, merece destaque o elevado

número de contratos de acquiring celebrados com lojas integradas em novos Espaços Co-

merciais de dimensão relevante: Odivelas Parque (Março); Fórum Montijo (Abril); Parque

Nascente – Porto (Setembro) e Parque Atlântico - Açores (Outubro). De realçar, também, a

adesão de 88 estações dos Caminhos-de-Ferro Portugueses à Redunicre.

52,250,348,546,944,633,0 34,5 38,0 41,6 45,7

268,7251,2

225,4

196,6

165,0

131,9

96,6

67,5

38,028,8

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Milhares de Estabelecimentos

Milhões de Transacções

REDUNICRE - ESTABELECIMENTOS e TRANSACÇÕESNúmero de transacções em milhões.

No final do ano, e devido ao esforço conjunto da UNICRE e dos comerciantes, encontra-

vam-se instalados e em actividade na Redunicre 57.425 terminais de pagamento automá-

tico (TPA), 19.805 dos quais são propriedade da UNICRE, o que representa um cresci-

mento de 9,8% e 18,4%, respectivamente, face a igual momento do ano anterior.

O notável crescimento dos estabelecimentos aderentes, do número de TPA instalados e das

transacções efectuadas são um indicador seguro da eficiência do sistema e do modelo de

negócio proporcionados pela Redunicre e, consequentemente, do seu iniludível contributo

para o bem estar social.

Numa análise por segmentos estratégicos de negócio, evidenciam-se as seguintes realidades:

20

Segmentação Geográfica e Sectorial:

A análise geográfica continua a confirmar o peso de “Lisboa e Arredores” na actividade da

UNICRE, uma vez que, com 34,8% da rede, esta zona foi responsável por 46,2% do

volume de negócios total. É também em “Lisboa e Arredores” que os cartões de crédito são

mais utilizados.

Segue-se a zona “Porto e Arredores”, com 20,2% da rede e uma facturação que corres-

ponde a 19,0% do total. Em terceiro lugar surge a zona geográfica “Centro e Sul”, que,

com 16,2% da rede, facturou 13,8% do total.

A zona geográfica “Algarve” ocupa a quarta posição em termos de peso na rede, com 11,9%

do total de estabelecimentos aderentes, e 8,1% do total da facturação.

Fazendo a decomposição da carteira por sectores, verifica-se que, em número de esta-

belecimentos, os sectores Lojas e Restaurantes são dominantes, com 55,8% e 17,0%,

respectivamente.

Novos canais de venda:

Disponibilização de soluções de pagamento, das quais se destacam:

O incremento da comercialização de duas novas plataformas tecnológicas:

MO/TO on-line (via Internet) e MO/TO on-line (via TPA virtual);

O alargamento das funcionalidades proporcionadas pela solução segura MBNet e

a ampliação da rede de aceitação;

A consolidação da implementação do serviço Pagamento de Compras na rede de

caixas automáticos Multibanco e/ou homebanking;

O alargamento da implantação da plataforma de pagamento MO/TO on/off-line

(via FTP) no sector de vendas à distância;

A implementação do serviço de Venda de Bilhetes para espectáculos em caixas

automáticos.

Comércio Electrónico:

Entre as empresas com actividade na Internet, registou-se a adesão à Redunicre de 101 e-

merchants ao longo de 2003, elevando para 276 o número dos que já beneficiam, nas suas

vendas, de pagamentos com cartões em regime on-line e com os níveis de segurança mais

21

elevados disponíveis no mercado. Estes e-merchants foram responsáveis por um total de

185 mil transacções, correspondentes a um volume de negócios de 16,5 milhões de Euros.

Como suporte comunicacional à actividade da Redunicre, destacam-se as actividades de

relações públicas e parceria com Clientes e Associações empresariais: congressos (APAVT e

de Ortodontia), formação, seminários e reuniões comemorativos (reuniões com palestrante

convidado na UACS, gala de aniversário da UNIHSNOR, campanha de Natal da Associação

dos Comerciantes do Porto). Marcou igualmente presença em publicações sectoriais: revista

ARESP; revista Comércio de Lisboa, revista Comerciante, da ACCCRO; Boletim da AHETA

e ADEHRT, entre outras.

De destacar ainda a participação e apoio à organização do Fórum de Economia da Associa-

ção Comercial de Braga, consubstanciado na realização de um ciclo de conferências ao

longo do ano, no âmbito das comemorações do 140º aniversário daquela instituição, diri-

gido à Comunidade Empresarial e Entidades a região. Esta iniciativa, que se revestiu de

enorme êxito, contou com a colaboração de oradores como o Prof. Silva Lopes, Dr. Alípio

Dias, Prof. Marcelo Rebelo de Sousa, Dr. João Cravinho e Dr. Vítor Constâncio.

Desenvolveram-se também campanhas de incentivo ao uso de cartões de pagamento junto

dos comerciantes em geral, no âmbito da campanha da VISA “Um futuro em grande com

VISA”, e, em particular, junto das Agências de Viagens, com o apoio da respectiva associação

empresarial na sua divulgação.

Em continuidade da prática dos anos anteriores, foi lançada a campanha de Natal “Nesta

altura do ano há laços que se estreitam ainda mais”, na qual se disponibilizaram três kits

distintos de acordo com as especificidades dos Clientes.

22

III- APOIO A EMISSORES 23

OM a missão de maximizar o valor dos “activos infra-estruturais de suporte” da

UNICRE, e contribuir assim para a criação adicional de valor para Clientes e Ac-

cionistas, a Empresa continuou a assegurar a diversos Bancos accionistas serviços

dos com as respectivas operações de cartões (Modalidade B). Entre estes, incluem-

se o Banif – Banco Internacional do Funchal, o Banco Bilbao Vizcaya Argentária, o Banco

Comercial dos Açores, o Banco Português de Investimentos, o Finibanco, o Interbanco, o

Montepio Geral e o Deutsche Bank.

relaciona

C

O Sistema de Detecção de Fraude e Segurança alargou o seu âmbito (agora sob a denomina-

ção SIDEF), podendo acompanhar a movimentação de todos os cartões processados na

Redunicre e no estrangeiro, tornando dessa forma o serviço disponível para outras entidades

emissoras e outras redes de aceitação.

24

RECURSOS E ORGANIZAÇÃO

25

SERVIÇOS DE APOIO INTERNO

op

ria

De

curso a um

timização do funcionamento das estruturas internas UNICRE de apoio à melho-

da performance dos negócios, foi uma das grandes preocupações do exercício.

sta forma, reforçou-se a capacidade de gestão planeada e controlada, com re-

modelo de contabilidade analítica e novos processos de trabalho interunidades

de estrutura.

A A articulação entre a gestão administrativa e financeira central (SAF) e o controlo da activi-

dade/performance dos negócios foi reforçada com a criação de um Gabinete Técnico de

Apoio à Gestão (GAT) e de um Comité de Controlo de Gestão. Conseguiu-se assim, no final

do ano de 2003, uma melhoria da qualidade da informação para a gestão, em especial da

informação para a tomada de decisão.

De realçar, igualmente, o ajustamento do funcionamento da Direcção de Sistemas de In-

formação (DSI), face a um processo de racionalização de custos da Empresa e a uma me-

lhoria da performance dos negócios, que tem na utilização das tecnologias de informação e

comunicação o seu suporte fundamental.

Especial destaque deverá ser igualmente dado ao Serviço de Apoio Operacional e Segurança

(SAOS), cujas capacidades de prestação de serviços de Detecção de Fraude e Segurança

foram reforçados, situando-se num nível de boa performance.

MODELO ORGANIZACIONAL

26

I - MODELO DE GOVERNAÇÃO

A adopção de um modelo baseado na existência de uma Comissão Executiva, ainda no final

do exercício de 2002, revelou em 2003 a sua adequação ao objectivo de dar apropriada res-

posta aos acrescidos desafios e exigências hoje colocados às actividades de negócio da

UNICRE, no mercado concorrencial aberto que a Empresa defronta e à conveniência de

reforçar a sua gestão executiva.

II - RECURSOS HUMANOS

O número de empregados activos da UNICRE, no final do ano, era de 323, com uma dis-

tribuição entre Quadros Dirigentes (13), Quadros Superiores e Médios (15), Quadros In-

termédios (17), Operacionais (278).

A política de valorização dos recursos humanos foi um elemento fundamental nas preocupa-

ções do órgão de gestão da Empresa. Para além das acções de formação técnica específica,

com programas coordenados no âmbito das diferentes unidades, foi proporcionada a fre-

quência de um Ciclo Integrado de Formação em Gestão a 25 Quadros Dirigentes e Supe-

riores da Empresa.

Deu-se também início à realização de acções de formação envolvendo transversalmente

todas as unidades da Empresa, com um programa de actividades em que o objectivo é

abrir vias de comunicação em grupo, criar referenciais de mútuo entendimento e escuta e

aumentar a eficiência e a eficácia do trabalho em comum.

Este programa procurou também reforçar algumas mensagens de maior importância para

o sucesso empresarial, como sejam a Inovação, a Proactividade, a Liderança, o Trabalho de

Equipa, a Procura de Novas Soluções, a Identificação com os Objectivos da Empresa e a

consciencialização do Papel que a UNICRE tem na Sociedade.

A coexistência de três negócios na actividade da UNICRE, actuando em mercados

altamente competitivos, implica um sistemático esforço de desenvolvimento de

competências e um modelo de funcionamento rigoroso e flexível que permita responder com

padrões de excelência aos Clientes e superar os concorrentes. Assim, a UNICRE, no

exercício de 2003, reforçou significativamente as suas competências através da melhoria da

27

performance das suas equipas em cada um dos negócios, tendo os resultados, face às

condições do mercado, de ser considerados excelentes.

III – ESTRUTURA

Do ponto de vista organizacional, a UNICRE está organizada em Unidades de Estrutura,

sendo, umas, Unidades de Negócio (Direcção de Emissão, Direcção Redunicre, Serviço de

Apoio a Emissores), e, outras, Unidades de Serviço (Direcção de Sistemas de Informação e

Serviço Administrativo e Financeiro) e Órgãos de Staff (Gabinete de Apoio Técnico à Gestão

e Unidade de Comunicação).

28

PERSPECTIVAS FUTURAS

29

M 2004 a Unicre deverá continuar a desenvolver a sua actividade num contexto

concorrencial cada vez mais exigente. Por um lado, a tendência para a unificação e

compatibilização dos sistemas de pagamentos a nível europeu, uma realidade

acentuada a partir da introdução do Euro, deverá continuar a fazer-se sentir no próximo

ano, perspectivando-se a entrada de novos players internacionais no mercado português,

tanto nas vertentes de acquiring (Central e International Acquirers) como de emissão.

Prevê-se, igualmente, que os operadores portugueses de sistemas de pagamentos com car-

tão, incluindo os “private labels”, não abrandarão a sua actividade em 2004.

E

Neste contexto, a Unicre procurará, a nível institucional, preservar a sua imagem e a sua

capacidade de empresa concorrencial, forte e de prestígio nacional e internacional no negó-

cio de pagamentos com cartão.

Por forma a adequar e reforçar a sua capacidade competitiva e aumentar a abrangência da

sua oferta, a Unicre espera, em 2004, converter-se em Instituição Financeira de Crédito

(IFIC), ao abrigo da legislação em vigor em Portugal. Tanto para a actividade de emissão

como de acquiring, a clarificação do estatuto da Unicre irá dotar o negócio de maior

abrangência na oferta de produtos e serviços complementares, dirigidos e adaptados às ne-

cessidades da sua base de Clientes, que reforcem o seu posicionamento competitivo, a sua

capacidade de captar e reter Clientes e a diversificação das receitas.

Em termos de capacidades internas, espera-se que o modelo de governação se continue a

adaptar às novas exigências e à evolução da envolvente, e que a empresa reforce as suas

competências como especialista no negócio de pagamento com cartões, bem como a sua

flexibilidade para se adaptar facilmente às mudanças à sua volta e aos novos desafios que

estas geralmente comportam.

Face às previsões de manutenção da tendência actual de redução dos níveis de endivida-

mento dos particulares e dada a expectativa de entrada no mercado português de alguns

dos principais emissores internacionais, o negócio de emissão da Unicre deverá

30

continuar a apostar na manutenção e fidelização dos seus Clientes, em especial através do

reforço das suas competências comerciais/marketing.

Considerando as previsões de aumento progressivo da utilização de cartões enquanto meio

de pagamento, a actividade de acquiring da Unicre deverá centrar a sua estratégia no apro-

veitamento e optimização desta tendência de crescimento do mercado, procurando a satis-

fação/fidelização da sua base de Clientes actual, em conjunto com uma maior

racionalização e eficiência de controlo de custos. E deverá prosseguir o esforço, já iniciado,

de repensar o seu modelo económico, acentuando a sua eficiência.

31

BALANÇO,CONTA DE EXPLORAÇÃO

E PROPOSTA DE APLICAÇÃODE RESULTADOS

32

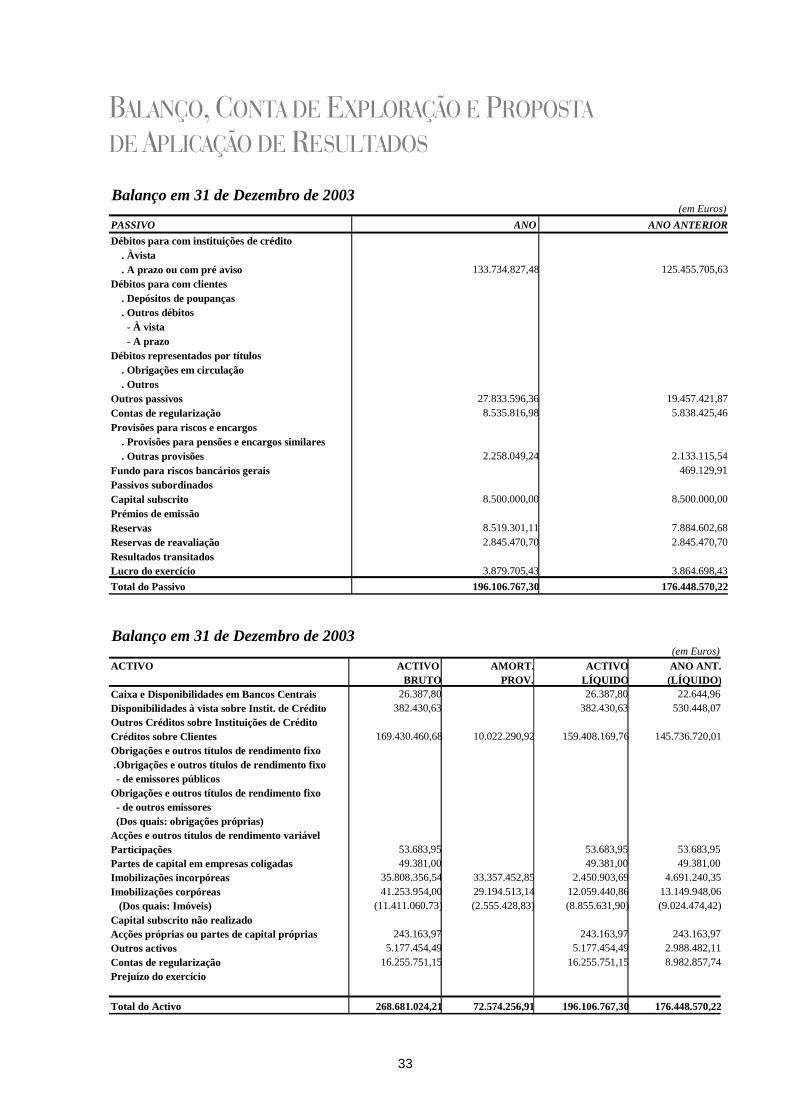

BALANÇO, CONTA DE EXPLORAÇÃO E PROPOSTA DE APLICAÇÃO DE RESULTADOS

(em Euros)B

PASSIVO ANO ANO ANTERIORbitos para com instituições de crédito. Àvista. A prazo ou com pré aviso 133.734.827,48 125.455.705,63bitos para com clientes. Depósitos de poupanças. Outros débitos - À vista - A prazo

ébitos representados por títulos. Obrigações em circulação. Outros

s passivos 27.833.596,36 19.457.421,87ontas de regularização 8.535.816,98 5.838.425,46rovisões para riscos e encargos. Provisões para pensões e encargos similares. Outras provisões 2.258.049,24 2.133.115,54

para riscos bancários gerais 469.129,91assivos subordinados

pital subscrito 8.500.000,00 8.500.000,00Prémios de emissão

servas 8.519.301,11 7.884.602,68servas de reavaliação 2.845.470,70 2.845.470,70

Resultados transitadoscro do exercício 3.879.705,43 3.864.698,43

otal do Passivo 196.106.767,30 176.448.570,22

Dé Dé D OutroCP FundoPCa

ReRe

LuT

alanço em 31 de Dezembro de 2003

Balanço em 31 de Dezembro de 2003

(em Euros)IVO ACTIVO AMORT. ACTIVO ANO ANT.

BRUTO PROV. LÍQUIDO (LÍQUIDOACT

)CDO

aixa e Disponibilidades em Bancos Centrais 26.387,80 26.387,80 22.644,96isponibilidades à vista sobre Instit. de Crédito 382.430,63 382.430,63 530.448,07utros Créditos sobre Instituições de Créditoréditos sobre Clientes 169.430.460,68 10.022.290,92 159.408.169,76 145.736.720,01brigações e outros títulos de rendimento fixo

brigações e outros títulos de rendimento fixo emissores públicos

brigações e outros títulos de rendimento fixo de outros emissoresDos quais: obrigações próprias)cções e outros títulos de rendimento variável

icipações 53.683,95 53.683,95 53.683,95es de capital em empresas coligadas 49.381,00 49.381,00 49.381,00

mobilizações incorpóreas 35.808.356,54 33.357.452,85 2.450.903,69 4.691.240,35mobilizações corpóreas 41.253.954,00 29.194.513,14 12.059.440,86 13.149.948,06

Dos quais: Imóveis) (11.411.060,73) (2.555.428,83) (8.855.631,90) (9.024.474,42

CO .O - deO - (APartPartII ( )CaAO

pital subscrito não realizadocções próprias ou partes de capital próprias 243.163,97 243.163,97 243.163,97utros activos 5.177.454,49 5.177.454,49 2.988.482,11ontas de regularização 16.255.751,15 16.255.751,15 8.982.857,74

uízo do exercício

Total do Activo 268.681.024,21 72.574.256,91 196.106.767,30 176.448.570,2

CPrej

2

33

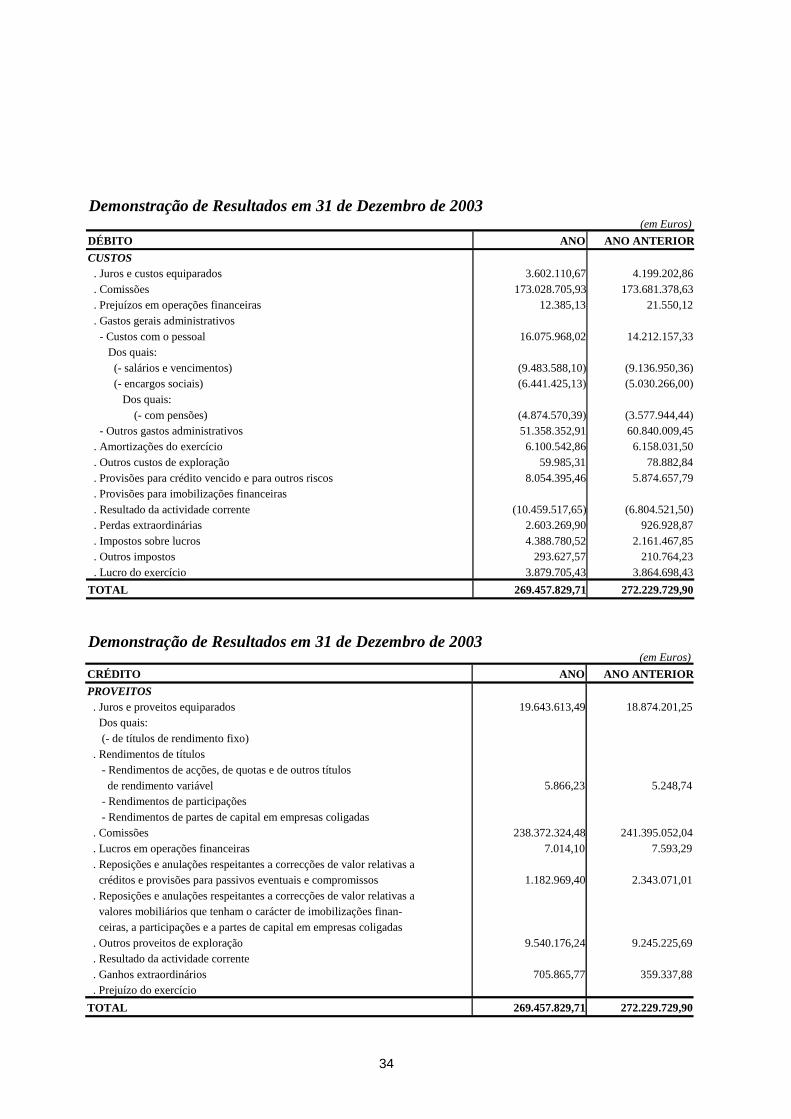

(em Euros)DÉBITO ANO ANO ANTERIORCUSTOS . Juros e custos equiparados 3.602.110,67 4.199.202,86 . Comissões 173.028.705,93 173.681.378,63 . Prejuízos em operações financeiras 12.385,13 21.550,12 . Gastos gerais administrativos - Custos com o pessoal 16.075.968,02 14.212.157,33 Dos quais: (- salários e vencimentos) (9.483.588,10) (9.136.950,36) (- encargos sociais) (6.441.425,13) (5.030.266,00) Dos quais: (- com pensões) (4.874.570,39) (3.577.944,44) - Outros gastos administrativos 51.358.352,91 60.840.009,45 . Amortizações do exercício 6.100.542,86 6.158.031,50 . Outros custos de exploração 59.985,31 78.882,84 . Provisões para crédito vencido e para outros riscos 8.054.395,46 5.874.657,79 . Provisões para imobilizações financeiras . Resultado da actividade corrente (10.459.517,65) (6.804.521,50) . Perdas extraordinárias 2.603.269,90 926.928,87 . Impostos sobre lucros 4.388.780,52 2.161.467,85 . Outros impostos 293.627,57 210.764,23 . Lucro do exercício 3.879.705,43 3.864.698,43TOTAL 269.457.829,71 272.229.729,90

Demonstração de Resultados em 31 de Dezembro de 2003(em Euros)

CRÉDITO ANO ANO ANTERIORPROVEITOS . Juros e proveitos equiparados 19.643.613,49 18.874.201,25 Dos quais: (- de títulos de rendimento fixo) . Rendimentos de títulos - Rendimentos de acções, de quotas e de outros títulos de rendimento variável 5.866,23 5.248,74 - Rendimentos de participações - Rendimentos de partes de capital em empresas coligadas . Comissões 238.372.324,48 241.395.052,04 . Lucros em operações financeiras 7.014,10 7.593,29 . Reposições e anulações respeitantes a correcções de valor relativas a créditos e provisões para passivos eventuais e compromissos 1.182.969,40 2.343.071,01 . Reposições e anulações respeitantes a correcções de valor relativas a valores mobiliários que tenham o carácter de imobilizações finan- ceiras, a participações e a partes de capital em empresas coligadas . Outros proveitos de exploração 9.540.176,24 9.245.225,69 . Resultado da actividade corrente . Ganhos extraordinários 705.865,77 359.337,88 . Prejuízo do exercícioTOTAL 269.457.829,71 272.229.729,90

34

RESULTADO DO EXERCÍCIO

Depois de constituídas as “Provisões para Crédito Vencido e Riscos Gerais de Crédito”, no

valor de 6.871.426,06 euros, “Amortizações sobre o Imobilizado” no valor de 6.100.542,86

euros, e “Provisões para Impostos sobre Lucros” no valor de 4.388.780,52 euros, verifica-se

um lucro líquido de 3.879.705,43 euros.

PROPOSTA DE APLICAÇÃO DOS RESULTADOS

Reserva legal € 387.970,54

Dividendos € 3.230.000,00

Outras reservas € 261.734,89

€ 3.879.705,43

O Conselho de Administração

VÍTOR AUGUSTO BRINQUETE BENTO (Presidente)

ALEXANDRE ALBERTO BASTOS GOMES (Vogal)

em representação do Banco Comercial Português, SA

MIGUEL JOSÉ PEREIRA DE ATHAYDE MARQUES (Vogal) em representação da Caixa Geral de Depósitos, SA

ANTÓNIO DOMINGUES (Vogal)

em representação do Banco BPI, SA

ANTÓNIO JOSÉ BAPTISTA DO SOUTO (Vogal) em representação do Banco Espírito Santo, SA

NUNO MANUEL DA SILVA AMADO (Vogal)

em representação do Banco Totta & Açores, SA

LUDOVICO MORGADO CÂNDIDO (Vogal) em representação da Caixa Económica Montepio Geral

AMADEU FERREIRA DE PAIVA (Vogal)

FRANCISCO JOÃO VELEZ ROXO (Vogal)

35

RELATÓRIO E PARECER DO CONSELHO FISCAL

Aos Accionistas da

Unicre - Cartão Internacional de Crédito, S.A.

Em conformidade com a legislação em vigor e com o mandato que nos foi conferido, vimos

submeter à vossa apreciação o nosso Relatório e Parecer que abrange a actividade por nós

desenvolvida e os documentos de prestação de contas da Unicre - Cartão Internacional de

Crédito, S.A. (Unicre), relativos ao exercício findo em 31 de Dezembro de 2003, os quais

são da responsabilidade do Conselho de Administração.

Ao longo do exercício de 2003 acompanhámos a evolução da actividade e os negócios da

Unicre, a regularidade dos seus registos contabilísticos e o cumprimento dos estatutos em

vigor, tendo recebido do Conselho de Administração e dos diversos serviços da Unicre as

informações e esclarecimentos solicitados.

No âmbito das nossas funções, examinámos o Balanço em 31 de Dezembro de 2003,

a Demonstração dos resultados por naturezas e a Demonstração de origem e aplicação de

fundos e o respectivo Anexo, bem como o Relatório de Gestão, elaborado pelo Conselho

de Administração, para o exercício findo naquela data. Adicionalmente, analisámos

a Certificação Legal das Contas, elaborada pelo Revisor Oficial de Contas vogal deste Con-

selho, a qual mereceu o nosso acordo.

Face ao exposto, somos de opinião que, após considerado o descrito no parágrafo 5

da Certificação Legal das Contas, as demonstrações financeiras supra referidas e o Relatório

de Gestão, bem como a proposta nele expressa, estão de acordo com as disposições contabi-

36

lísticas e estatutárias aplicáveis, pelo que poderão ser aprovados em Assembleia Geral de

Accionistas.

Desejamos ainda manifestar ao Conselho de Administração e aos serviços da Unicre o nosso

apreço pela colaboração prestada.

Lisboa, 25 de Fevereiro de 2004

Carlos Alberto Fernandes Alcobia, Presidente

Ana Maria Marques da Silva Alves, Vogal

Magalhães, Neves & Associados, SROC S.A. Representada por Luís Augusto Gonçalves Magalhães, Vogal

37

CERTIFICAÇÃO LEGAL DAS CONTAS

(Montantes expressos em milhares de Euros - mEuros)

Introdução

1. Examinámos as demonstrações financeiras anexas da Unicre - Cartão Internacional de

Crédito, S.A. (Unicre), as quais compreendem o Balanço em 31 de Dezembro de 2003,

que evidencia um total de mEuros 196.107 e capitais próprios de mEuros 23.744, in-

cluindo um resultado do exercício de mEuros 3.880, a Demonstração dos resultados por

naturezas e a Demonstração de origem e aplicação de fundos do exercício findo naquela

data e o correspondente Anexo.

Responsabilidades

2. É da responsabilidade do Conselho de Administração a preparação de demonstrações

financeiras que apresentem de forma verdadeira e apropriada a posição financeira da

Unicre, o resultado das suas operações e a origem e aplicação dos seus fundos, bem como

a adopção de políticas e critérios contabilísticos adequados e a manutenção de um sistema

de controlo interno apropriado. A nossa responsabilidade consiste em expressar uma opi-

nião profissional e independente, baseada no nosso exame daquelas demonstrações finan-

ceiras.

Âmbito

3. O exame a que procedemos foi efectuado de acordo com as Normas Técnicas e as Direc-

trizes de Revisão / Auditoria da Ordem dos Revisores Oficiais de Contas, as quais exigem

que este seja planeado e executado com o objectivo de obter um grau de segurança acei-

tável sobre se as demonstrações financeiras estão isentas de distorções materialmente re-

levantes. Este exame incluiu a verificação, numa base de amostragem, do suporte das

quantias e informações divulgadas nas demonstrações financeiras e a avaliação

das estimativas, baseadas em juízos e critérios definidos pelo Conselho de

38

Administração da Unicre, utilizadas na sua preparação. Este exame incluiu, igualmente, a

apreciação sobre se são adequadas as políticas contabilísticas adoptadas e a sua divulgação,

tendo em conta as circunstâncias, a verificação da aplicabilidade do princípio da continuidade

das operações e a apreciação sobre se é adequada, em termos globais, a apresentação das

demonstrações financeiras. Entendemos que o exame efectuado proporciona uma base acei-

tável para a expressão da nossa opinião.

Opinião

4. Em nossa opinião, as demonstrações financeiras referidas no parágrafo 1 acima, apre-

sentam de forma verdadeira e apropriada, em todos os aspectos materialmente relevan-

tes, a posição financeira da Unicre - Cartão Internacional de Crédito, S.A., em 31 de De-

zembro de 2003, bem como o resultado das suas operações e a origem e aplicação dos

seus fundos no exercício findo naquela data, em conformidade com os princípios contabi-

lísticos geralmente aceites em Portugal para o sector.

Ênfase

5. Conforme descrito em maior detalhe na Nota 49, no exercício de 2003 a Unicre registou

em custos diferidos o montante de mEuros 5.946 relativo ao acréscimo previsto de res-

ponsabilidades com pensões de reforma, no âmbito da intenção de proceder à actualiza-

ção das condições gerais do plano de pensões actualmente em vigor. Este montante está

a ser reconhecido em resultados durante um período de dez anos com início em 2003,

tendo a amortização do exercício ascendido a mEuros 595. A formalização do novo plano

constitutivo do Fundo de Pensões da Unicre está prevista para 2004.

Lisboa, 25 de Fevereiro de 2004

Magalhães, Neves & Associados, SROC S.A.

Representada por Luís Augusto Gonçalves Magalhães

39