A presente autuação foi lavrada em virtude da reclamação ... processo... · Web viewTambém...

32

VOTO A presente autuação foi lavrada em virtude da reclamação fiscal por não pagamento total de R$ 9.522.146,29 de ICMS de Substituição Tributária pelas Operações Anteriores – STOA incidente na aquisição interna de gado para abate, ao longo de todos os meses de 2004 em virtude de compensação daquele imposto com R$ 9.830.236,13 de Crédito Outorgado de exportação de carne bovina, conforme previsto no RCTE, An. IX, Art. 11, XXI, “b”, 3, que, segundo a fiscalização, tal exportação efetivamente não ocorreu, sendo esse fato evidenciado pela diferença observada entre as saídas exportadas constantes dos dados obtidos junta à Secretaria de Receita Federal, e os montantes, inferiores, observados em passes fiscais de saída interestadual baixados, comprovando, assim, a inocorrência de circulação física de mercadorias havida pela diferença destes montantes, o que significa que essas exportações constando a maior não tiveram origem neste Estado. Note-se que o montante de imposto reclamado ficou aquém do montante de crédito outorgado de exportação indevidamente apropriado, uma vez que a recorrente tivesse saldo credor escritural cuja proporcionalidade a esta infração, dentre outras reclamadas no mesmo procedimento de fiscalização (ver a seguir quadro indicativo das infrações detectadas no mesmo levantamento fiscal), implicou em R$ 308.089,84 (= R$ 9.830.236,13 – R$ 9.522.146,29). O auto de infração foi lavrado em 10/11/2009, com intimação feita no dia seguinte, 11/11/2009, fls. 70. Uma semana a diante, 18/11/2009, o agente autuante percebendo equívoco nos valores apresentados, corrigiu-os, imprimiu outra fls. da reclamação inicial, agora indicando apropriação de créditos outorgados de exportação de carne que não foi comprovada no mesmo valor de R$ 9.830.236,13, que contrastando com os créditos havidos implicava, entretanto, uma falta de pagamento de ICMS por apropriação irregular de crédito de R$ 8.916.584,73, fls. 02 a 07, minorado, portanto, em relação ao inicial. Com base nestes valores, a ora recorrente foi reintimada dois dias após, 20/11/2009, fls. 71, a defender-se, pagar ou parcelar. Essa foi a versão final do trabalho original. A possibilidade de tal alteração está prevista na Lei n.º 16.469/2009, Art. 8.º, § 3.º. L. 16.469/2009, Art.8.º, § 3º Verificado pela autoridade lançadora, após o início do processo e antes da sentença em primeira instância ou em instância única, fato que resulte em alteração do valor do crédito tributário, essa situação deve ser consignada em termo por essa autoridade, intimando-se o sujeito passivo sobre a consignação procedida.

Transcript of A presente autuação foi lavrada em virtude da reclamação ... processo... · Web viewTambém...

VOTOA presente autuação foi lavrada em virtude da reclamação fiscal por

não pagamento total de R$ 9.522.146,29 de ICMS de Substituição Tributária pelas Operações Anteriores – STOA incidente na aquisição interna de gado para abate, ao longo de todos os meses de 2004 em virtude de compensação daquele imposto com R$ 9.830.236,13 de Crédito Outorgado de exportação de carne bovina, conforme previsto no RCTE, An. IX, Art. 11, XXI, “b”, 3, que, segundo a fiscalização, tal exportação efetivamente não ocorreu, sendo esse fato evidenciado pela diferença observada entre as saídas exportadas constantes dos dados obtidos junta à Secretaria de Receita Federal, e os montantes, inferiores, observados em passes fiscais de saída interestadual baixados, comprovando, assim, a inocorrência de circulação física de mercadorias havida pela diferença destes montantes, o que significa que essas exportações constando a maior não tiveram origem neste Estado. Note-se que o montante de imposto reclamado ficou aquém do montante de crédito outorgado de exportação indevidamente apropriado, uma vez que a recorrente tivesse saldo credor escritural cuja proporcionalidade a esta infração, dentre outras reclamadas no mesmo procedimento de fiscalização (ver a seguir quadro indicativo das infrações detectadas no mesmo levantamento fiscal), implicou em R$ 308.089,84 (= R$ 9.830.236,13 – R$ 9.522.146,29).

O auto de infração foi lavrado em 10/11/2009, com intimação feita no dia seguinte, 11/11/2009, fls. 70. Uma semana a diante, 18/11/2009, o agente autuante percebendo equívoco nos valores apresentados, corrigiu-os, imprimiu outra fls. da reclamação inicial, agora indicando apropriação de créditos outorgados de exportação de carne que não foi comprovada no mesmo valor de R$ 9.830.236,13, que contrastando com os créditos havidos implicava, entretanto, uma falta de pagamento de ICMS por apropriação irregular de crédito de R$ 8.916.584,73, fls. 02 a 07, minorado, portanto, em relação ao inicial. Com base nestes valores, a ora recorrente foi reintimada dois dias após, 20/11/2009, fls. 71, a defender-se, pagar ou parcelar. Essa foi a versão final do trabalho original. A possibilidade de tal alteração está prevista na Lei n.º 16.469/2009, Art. 8.º, § 3.º.

L. 16.469/2009, Art.8.º, § 3º Verificado pela autoridade lançadora, após o início do processo e antes da sentença em primeira instância ou em instância única, fato que resulte em alteração do valor do crédito tributário, essa situação deve ser consignada em termo por essa autoridade, intimando-se o sujeito passivo sobre a consignação procedida.

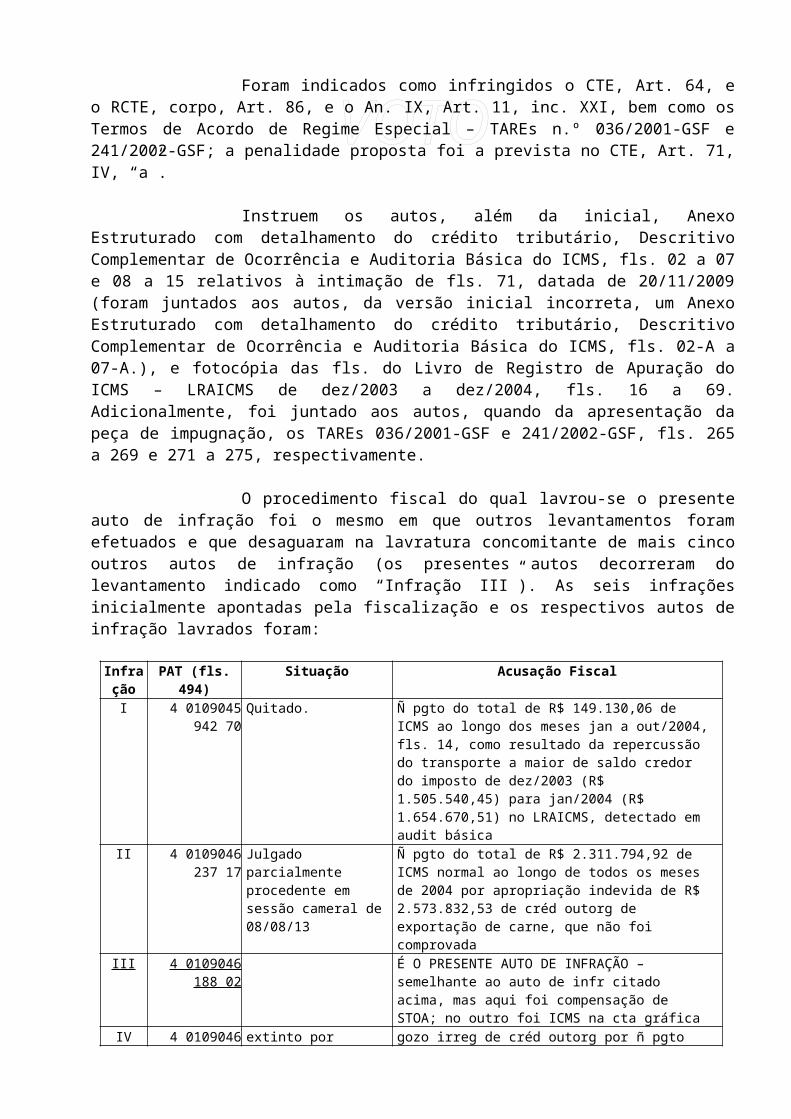

Foram indicados como infringidos o CTE, Art. 64, e o RCTE, corpo, Art. 86, e o An. IX, Art. 11, inc. XXI, bem como os Termos de Acordo de Regime Especial – TAREs n.º 036/2001-GSF e 241/2002-GSF; a penalidade proposta foi a prevista no CTE, Art. 71, IV, “a”.

Instruem os autos, além da inicial, Anexo Estruturado com detalhamento do crédito tributário, Descritivo Complementar de Ocorrência e Auditoria Básica do ICMS, fls. 02 a 07 e 08 a 15 relativos à intimação de fls. 71, datada de 20/11/2009 (foram juntados aos autos, da versão inicial incorreta, um Anexo Estruturado com detalhamento do crédito tributário, Descritivo Complementar de Ocorrência e Auditoria Básica do ICMS, fls. 02-A a 07-A.), e fotocópia das fls. do Livro de Registro de Apuração do ICMS – LRAICMS de dez/2003 a dez/2004, fls. 16 a 69. Adicionalmente, foi juntado aos autos, quando da apresentação da peça de impugnação, os TAREs 036/2001-GSF e 241/2002-GSF, fls. 265 a 269 e 271 a 275, respectivamente.

O procedimento fiscal do qual lavrou-se o presente auto de infração foi o mesmo em que outros levantamentos foram efetuados e que desaguaram na lavratura concomitante de mais cinco outros autos de infração (os presentes autos decorreram do levantamento indicado como “Infração III”). As seis infrações inicialmente apontadas pela fiscalização e os respectivos autos de infração lavrados foram:

VOTOInfração PAT (fls. 494) Situação Acusação FiscalI 4 0109045 942 70 Quitado. Ñ pgto do total de R$ 149.130,06 de ICMS ao longo dos meses

jan a out/2004, fls. 14, como resultado da repercussão do transporte a maior de saldo credor do imposto de dez/2003 (R$ 1.505.540,45) para jan/2004 (R$ 1.654.670,51) no LRAICMS, detectado em audit básica

II 4 0109046 237 17 Julgado parcialmente procedente em sessão cameral de 08/08/13

Ñ pgto do total de R$ 2.311.794,92 de ICMS normal ao longo de todos os meses de 2004 por apropriação indevida de R$ 2.573.832,53 de créd outorg de exportação de carne, que não foi comprovada

III 4 0109046 188 02 É O PRESENTE AUTO DE INFRAÇÃO – semelhante ao auto de infr citado acima, mas aqui foi compensação de STOA; no outro foi ICMS na cta gráfica

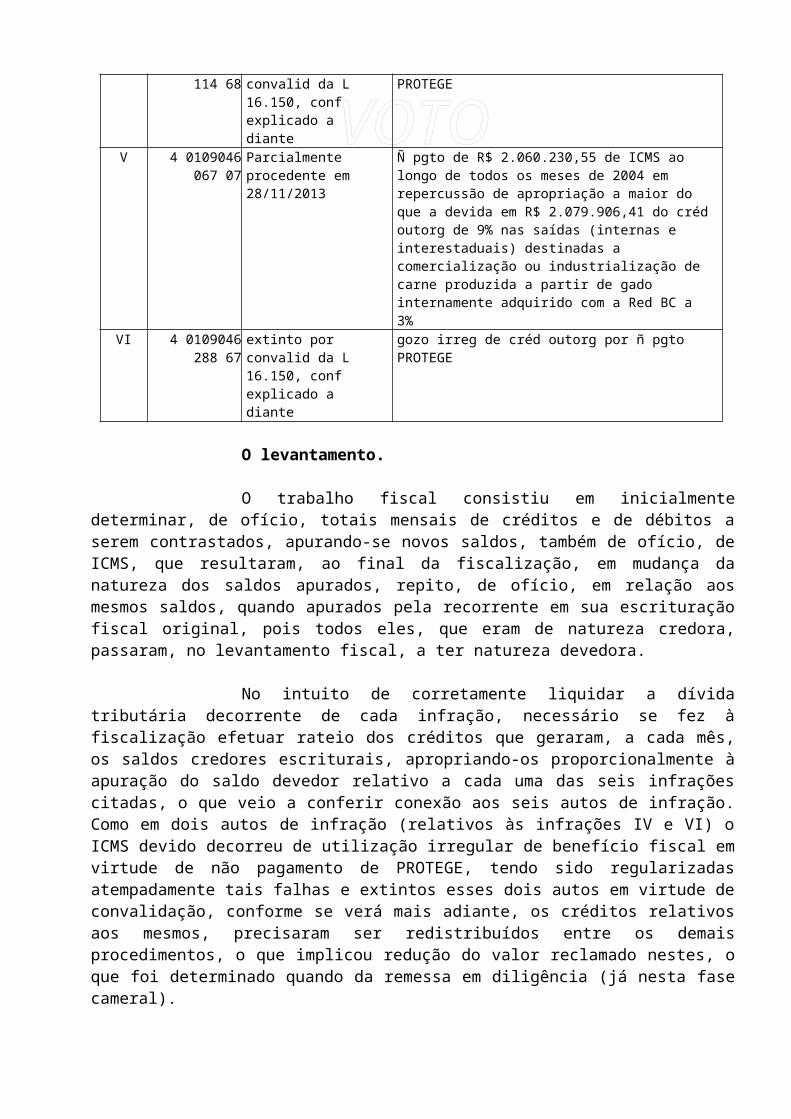

IV 4 0109046 114 68 extinto por convalid da L 16.150, conf explicado a diante

gozo irreg de créd outorg por ñ pgto PROTEGE

V 4 0109046 067 07 Parcialmente procedente em 28/11/2013

Ñ pgto de R$ 2.060.230,55 de ICMS ao longo de todos os meses de 2004 em repercussão de apropriação a maior do que a devida em R$ 2.079.906,41 do créd outorg de 9% nas saídas (internas e interestaduais) destinadas a comercialização ou industrialização de carne produzida a partir de gado internamente adquirido com a Red BC a 3%

VI 4 0109046 288 67 extinto por convalid da L 16.150, conf explicado a diante

gozo irreg de créd outorg por ñ pgto PROTEGE

O levantamento.

O trabalho fiscal consistiu em inicialmente determinar, de ofício, totais mensais de créditos e de débitos a serem contrastados, apurando-se novos saldos, também de ofício, de ICMS, que resultaram, ao final da fiscalização, em mudança da natureza dos saldos apurados, repito, de ofício, em relação aos mesmos saldos, quando apurados pela recorrente em sua escrituração fiscal original, pois todos eles, que eram de natureza credora, passaram, no levantamento fiscal, a ter natureza devedora.

No intuito de corretamente liquidar a dívida tributária decorrente de cada infração, necessário se fez à fiscalização efetuar rateio dos créditos que geraram, a cada mês, os saldos credores escriturais, apropriando-os proporcionalmente à apuração do saldo devedor relativo a cada uma das seis infrações citadas, o que veio a conferir conexão aos seis autos de infração. Como em dois autos de infração (relativos às infrações IV e VI) o ICMS devido decorreu de utilização irregular de benefício fiscal em virtude de não pagamento de PROTEGE, tendo sido regularizadas atempadamente tais falhas e extintos esses dois autos em virtude de convalidação, conforme se verá mais adiante, os créditos relativos aos mesmos, precisaram ser redistribuídos entre os demais procedimentos, o que implicou redução do valor reclamado nestes, o que foi determinado quando da remessa em diligência (já nesta fase cameral).

Analisando o levantamento no atual estágio em que se encontra, isto é, após às convalidações de PROTEGE, extinções dos dois autos de infração citados e reapropriações dos créditos em contraste com os débitos nos autos de infração remanescentes, obteve-se o resultado conforme a planilha de fls. 495 (Vol 1). Nessa planilha, a 1.ª coluna da esquerda para a direita é indicativa do mês, em 2004; as quatro colunas subseqüentes apresentam valores totais, que são, portanto, os mesmos nos quatro autos de infração (vide planilhas das fls. 495, 501, 511 e 513, infrações III, II, V e I); eles indicam respectivamente:

VOTO1.º) o saldo credor escritural final de cada mês que foi transportado

para o mês seguinte, conforme LRAICMS, fls. 24, 28, 32, 36, 40, 44, 48, 52, 56, 60, 64 e 68;

2.º) o crédito total indevidamente apropriado decorrente das seis infrações inicialmente apontadas pela fiscalização e posteriormente reduzidas para quatro infrações em virtude das convalidações citadas (trata-se do somatório, a cada mês, dos valores de crédito indevido constante da coluna esquerda dos demonstrativos auxiliares de fls. 487 a 492 – estes valores foram obtidos separadamente em cada auto de infração – demonstrar-se-á, a diante, a partir de duas equações, como foi obtido esse valor a cada mês relativo à infração III);

3.º) ICMS total que deixou de ser pago a cada mês – é quanto o crédito total indevidamente apropriado ultrapassa o saldo credor escritural transportado para o mês subsequente, sendo a esse resultado acrescido o saldo credor escritural transportado do mês anterior, o qual efetivamente não existiu – excetua-se, neste caso o mês de janeiro, cujo montante de crédito indevidamente apropriado ficou aquém do montante do saldo credor que foi transportado para fevereiro;

4.º) montante de crédito a compensar no mês subsequente (em janeiro, diferentemente dos demais meses o montante de créditos indevidos foi R$ 1.052.117,22, aquém do saldo credor escritural transportado para fevereiro, o que implicou inocorrer falta de pagamento de ICMS, entretanto, em fevereiro, o total de créditos indevidamente apropriados foi R$ 1.038.573,39, os quais, somados aos créditos indevidos de janeiro, totalizou R$ 2.090.690,61, o que superou o crédito escritural de R$ 1.149.574,22 daquele mês transportado para março em R$ 941.116,39, que foi o ICMS total – de todas as infrações somadas) de fevereiro que deixou de ser pago; para os meses subsequentes, o cálculo do ICMS que deixou de ser pago decorreu do montante de crédito indevidamente apropriado subtraído do montante de crédito escritural transportado para o mês seguinte e acrescido do crédito escritural transportado do mês anterior.

Para o cálculo das colunas do lado direito, foi necessário, conforme citado anteriormente, distribuir proporcionalmente, a cada mês, o montante de crédito havido (a compensar no mês subsequente), pelo ICMS que deixou de ser pago em virtude de cada infração cometida. Como, conforme anteriormente explicado, não houve falta de pagamento de ICMS em janeiro, tomemos como exemplo fevereiro, verificando-se haver proporcionalidade entre as razões do ICMS não pago em virtude da infração III e o ICMS total não pago com o montante de crédito indevidamente transportado para o mês subsequente decorrente da infração III e o montante total de crédito indevidamente transportado para o mês subsequente:

Equação A:

ICMS ñ pago em virtude da Infração III(αfev) =Vr proporc. à infr. III de créd. a comp. no mês seguinte (βfev)

941.116,39 (ICMS total ñ pago em fev) 1.149.574,22 (montante de créd indevidamente escriturado)

Por outro lado, o montante de STOA de aquisição de gado em fevereiro foi R$ 689.853,56 (vide LRAICMS, fls. 26, em “Outros Débitos”, que foi totalmente compensado em “Outros Créditos”, na mesma fls. 26). Uma vez que não houvesse lastro de credito outorgado de exportações, posto que estas não tenham sido comprovadas, essa STOA ficou sem compensação, e conforme o agente fiscal autuante indica, apenas R$ 75.563,49 foi pago em DARE próprio de STOA (código de receita 116). Assim, o crédito indevido decorrente da Infração III foi R$ 614.290,07 (= R$ 689.853,56 – R$ 75.563,49), aposto na antepenúltima coluna da planilha de fls. 495 (na linha relativa a fevereiro).

VOTOAdicionalmente, o valor do crédito indevido decorrente da infração III no mês anterior, janeiro, foi R$ 673.208,16 (resultado da subtração entre os R$ 677.183,32, que constam em “Outros Débitos” do LRAICMS, fls. 22. e os R$ 3.975,16 que foram pagos em DARE com cód de Receita “116” – vide demonstrativo auxiliar de fls. 490, linha relativa a fevereiro). Por não haver falta de pagamento de ICMS em janeiro, esse montante de crédito indevido relativo a apenas a infração III, R$ 673.208,16, é também a parcela de crédito indevidamente transportado de janeiro para fevereiro decorrente da infração III.

A regra geral também é valida especificamente para cada infração, e o ICMS não pago em virtude da Infração III (α fev), penúltima coluna da planilha de fls. 495, ficou determinado como sendo o crédito indevido decorrente da Infração III (R$ 614.290,07), antepenúltima coluna, subtraído do montante proporcional à infração III de crédito a compensar no mês subsequente (βfev), última coluna, e acrescido do montante proporcional à infração III de crédito transportado do mês anterior (βjan), que é R$ 673.208,16 (última coluna, mas na linha relativa a janeiro), ou seja:

Equação B:

614.290,07 - montante proporcional à infração III de crédito a compensar no mês subsequente (βfev) + 673.208,16 = ICMS não pago em virtude da Infração III (αfev)

Analisando-se conjuntamente as equações A e B, tem-se um sistema de duas equações e duas incógnitas:

Eq A:αfev =

βfev

941.116,39 1.149.574,22

Eq B: 614.290,07 - βfev + 673.208,16 = αfev

Trata-se de sistema de duas equações e duas incógnitas, que, portanto, possível e determinado. Substituindo-se B em A tem-se:

Eq A:614.290,07 - βfev + 673.208,16

=βfev

941.116,39 1.149.574,22

Efetuando-se a multiplicação “em cruz” tem-se:

Eq A: [ 614.290,07 - βfev + 673.208,16 ] x 1.149.574,22 = [ 941.116,39 x βfev ]

Eq A: [ 1.287.498,23 - βfev ] x 1.149.574,22 = [ 941.116,39 x βfev ]

Eq A: [ 1.287.498,23 x 1.149.574,22 ] - [ 1.149.574,22 x βfev ] = [ 941.116,39 x βfev ]

Eq A: [ 1.287.498,23 x 1.149.574,22 ] = [ 941.116,39 x βfev ] + [ 1.149.574,22 x βfev ]

Eq A: [ 1.287.498,23 x 1.149.574,22 ] = [ 941.116,39 + 1.149.574,22 ] x βfev

Eq A: [ 1.287.498,23 x 1.149.574,22 ] = [ 2.090.690,61 ] x βfev

Eq A: βfev =[ 1.287.498,23 x 1.149.574,22 ]

= 707.935,822.090.690,61

Eq B: 614.290,07 - βfev + 673.208,16 = αfev

Eq B: 614.290,07 - 707.935,82 + 673.208,16 = αfev = 579.562,41

ICMS não pago em virtude da Infração III = αfev = R$ 579.562,41

montante proporcional à infração III de créd a compensar no mês subsequente = βfev = R$ 707.935,82

Repetindo-se esse cálculo de forma iterativa nos meses subseqüentes consegue-se remontar a tabela apresentada pela fiscalização nas fls. 495. Os valores da penúltima coluna (α) são os valores do ICMS lançado de ofício mês a mês (após à revisão fiscal).

VOTOO histórico processual.

A autuada apresentou impugnação, fls. 73 a 108. O julgado singular foi de procedência, fls. 280 a 285, mas, mediante da interposição de recurso voluntário, fls. 290 a 325, seguido de memorial, fls. 355 a 390, veio a ser, por unanimidade, anulado pela câmara, aquele julgado inicial, em virtude de falta de apreciação de matéria arguída na impugnação, fls. 412 (certidão) e 421 a 424 (voto).

Foi pedida, mas denegada, convalidação nos termos da Lei n.º 16.150/2009 uma vez que a acusação fiscal de falta de exportação não fosse nenhuma das condicionantes para gozo de benefício fiscal que fosse passível de convalidação, fls. 414 a 415. Também denegado foi o pedido de convalidação relativo a pagamento da Contribuição PROTEGE, mas neste caso em virtude de perda de prazo para a regularização, fls. 426 a 428 (note-se que os presentes autos não tratam de gozo irregular de benefício fiscal por falta de pagamento de PROTEGE, mas por exportação não comprovada).

Nova sentença singular de procedência foi proferida, confirmando a procedência da sentença anulada, fls. 435 a 440. Novo recurso foi interposto, fls. 445 a 475. Os autos foram a novo julgamento cameral, mas, por unanimidade, saíram por resolução, fls. 477 a 479, para realização de diligência, encaminhada ao próprio agente autuante, sendo solicitados esclarecimentos que não foram integralmente respondidos.

Conforme anteriormente citado, dois dos seis autos de infração lavrados, relativos a “Infração IV” e “Infração VI”, foram tornados improcedentes em virtude de convalidação dos benefícios fiscais que foram objeto da reclamação fiscal, implicando a redistribuição proporcional dos créditos escriturais pelos autos de infração remanescentes, o que motivou a revisão do presente levantamento e a conseqüente minoração do valor de ICMS reclamado (vide arquivos do CD de fls. 549) , fls. 480 a 549. Diante disso, apesar de não terem sido respondidos todos os quesitos formulados na resolução, os dados da revisão fiscal levaram à perfeita compreensão de todo o levantamento, implicando haver condições de julgamento dos autos (as explicações e equações ora apresentadas comprovam isso). Essa redistribuição dos créditos pelos quatro autos remanescentes implicou redução do ICMS reclamado.

Os arquivos do CD de fls. 549 são os que se seguem, com as respectivas impressões de suas partes de interesse nos autos:

Impresso nas fls.:481 a 483Relatório revisional de outro PAT (proced. em 08/08/13, 1.ª T)Compactação do arq de fls. 481 a 483 em MS WordIdem para outro PAT512planilha das NFs emitidas, por mercadoriaplan das NFs emitidas, por merc., caracteriz por comest ou não512 em MS Excel502 a 511 em MS Excel PAT

VOTO4010904623717, Arq Mag e Siscomex502 a 511 PAT 4010904623717Relatório de confirmação ou não de exportaçõesplan das NFs emitidas, por merc., caracteriz. por comest ou nãoTab de relatórios (RE) e Despachos (DE) de export496 a 500 em Excel, e entrada e devolução de gado496 a 500NFs de aquisição de gado para abateNFs de saída514 a 525494513, 501, 495 e 511494, 495, 501, 511, 513 a 525 em Excel,

Foi apresentada manifestação da recorrente contrária a essa revisão, fls. 554 a 561. Os autos retornaram a julgamento em 27/08/2013, quando pediu vista do mesmo o Conselheiro Aguinaldo Fernandes de Melo para 6.ª f., 27/09/2013. Em virtude de mudança do representante da recorrente no dia desse retorno, foi pedido prazo pelo novo advogado, Dr Eduardo Jacobson Neto, sendo-lhe concedido prazo até a sessão seguinte, 2.ª f, 30/09/2013, data do presente julgamento, quando foi apresentado novo memorial, fls. 568 a 577.

Analisando-se as cinco peças defensórias apresentadas, isto é, recurso voluntário, fls. 290 a 325 e seu memorial, fls. 355 a 390, novo recurso voluntário, fls. 445 a 475, manifestação sobre a revisão fiscal de fls. 554 a 561, e o memorial assinado pelo novo representante da recorrente, fls. 568 a 577, tem-se alegações que se repetem e são a seguir apresentadas, sendo que, mesmo que consolidadas, totalizam nada menos do que 41 alegações.

1. (01) NECESSIDADE DE REMESSA DOS AUTOS EM NOVA DILIGÊNCIA: posto que a diligência efetuada tenha sido de execução do próprio agente autuante, o que teria comprometido todo aquele trabalho; adicionalmente, trata-se a recorrente de grande contribuinte, cuja responsabilidade de fiscalização é da Gerência de Auditoria – GEAT, sendo anteriormente designado agente da regional de Goiás para auditá-la; alega, adicionalmente, que o trabalho revisional ficou confuso, deixando de atender aos quesitos formulados; subliminarmente pede que a nova diligência seja efetuada por agente estranho à lide, e da GEAT, fls. 556 a 558;

2. (02) NULIDADE POR INCOMPETÊNCIA FUNCIONAL por falta de prévia denúncia do TARE, que é ato de competência do Sr. Secretário da Fazenda, e,

VOTOadicionalmente, é regra mais específica do que a LTE (itens 29 a 47, fls. 299 a 305, e itens 29 a 47, fls. 364 a 370; itens 26 a 43, fls. 452 a 457);

3. (03) NULIDADE POR ERRO NA IDENTIFICAÇÃO DO SUJEITO PASSIVO por entender que não poderia a recorrente figurar no polo passivo nem mesmo como co-obrigada por sucessão uma vez que as infrações apontadas pela fiscalização tenham sido efetuadas pela Bracol Holding Ltda, CNPJ 01.597.168/0001-99, que tem filial em Mozarlândia (itens 01 a 08, fls. 290 a 292, itens 15 a 28, fls. 295 a 298, itens 01 a 08, fls. 356 e 357, e itens 15 a 28, fls. 360 a 363; itens 01 a 07, fls. 445 a 447; itens 13 a 25, fls. 448 a 451);

3.1. (04) NULIDADE POR ERRO NA IDENTIFICAÇÃO DO SUJEITO PASSIVO uma vez que a recorrente fosse apenas responsável tributária por sucessão e não sujeito passivo direto na ilicitude objeto da acusação fiscal, para o que a correta indicação recairia sobre a Bertin Ltda. (itens 03 a 14, fls. 569 a 577);

4.1. (05) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO DA INFRAÇÃO, pois o auto de infração não poderia ter sido lavrado sem a prévia denúncia dos TAREs 036/2001-GSF e 241/2002-GSF (itens 48 a 56, fls. 305 a 307, itens 67 a 69, fls. 309 a 311, e itens 48 a 53, fls.370 a 372; itens 44 a 52, fls. 457 a 459; itens 63 a 65, fls. 461 e 462);

4.1.1. (06) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO DA INFRAÇÃO, uma vez que, em adição ao item anterior, constitui erro de direito pela responsabilização da recorrente sem considerar-lhe a responsabilidade subsidiária a que alude o CTN, Art. 133, II, bem como por serem desconsiderados os termos do TARE 036/2001-GSF que dava direito ao gozo do Crédito Outorgado (itens 65 e 66, fls. 309, item 60, fls. 373, e itens 64 a 66, fls. 373 e 374; itens 60 a 62, fls. 460 e 461)

4.2. (07) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO DA INFRAÇÃO, por PRECLUSÃO do direito de a administração proceder nova fiscalização e consequente autuação de período anteriormente fiscalizado na Bracol Holding sem expressa autorização prévia do Sr. Secretário da Fazenda em despacho publicado no DOE (itens 75 a 77, fls. 314, e itens 75 a 77, fls. 379; itens 71 a 73, fls. 464 e 465);

4.3. (08) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO DA INFRAÇÃO, por entender que caberia à fiscalização, antes da lavratura do presente auto de infração, notificar a recorrente para espontaneamente estornar os créditos que entendia indevidamente apropriados, e isso por que, nos termos do TARE, a perda de benefícios fiscais não seria imediata, sendo necessária tal notificação para depois desconstituí-los (itens 48 a 56, fls. 305 a 307, itens 67 a 69, fls. 309 a 311, itens 78 a 80, fls. 315, e itens 48 a 53, fls.370 a 372, e itens 78 a 80, fls. 380; itens 44 a 52, fls. 457 a 459; itens 63 a 65, fls. 461 e 462, e itens 74 a 76, fls. 465; nas palavras da própria defesa foi alegada precariedade da acusação “por lhe faltar condição objetiva de sua realização”, qual seja, a prévia denúncia do TARE, afinal, conforme item 56, fls. 372, para a ineficácia dos benefícios fiscais seria necessária a denúncia do TARE por parte do Sr. Secretário da Fazenda);

4.4. (09) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO DA INFRAÇÃO por falta de arrolamento da Bracol como solidária (itens 81 a 84, fls. 315 e 316, e itens 81 a 84, fls. 381; itens 77 a 80, fls. 466 e 467);

VOTO4.4.1. (10) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO

DA INFRAÇÃO, ainda que de forma subliminar, por descumprimento da Instrução de Serviço n.º 17/2007-GSF, em virtude de falta de arrolamento da Bertin Ltda. no pólo passivo na qualidade de contribuinte, reservando à recorrente a qualidade de responsável por sucessão (item 12 a 12.6, fls. 572 a 576)

4.5. (11) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO DA INFRAÇÃO por não ter sido motivado fática e juridicamente pela fiscalização a responsabilização da recorrente por sucessão tributária, posto que as supostas irregularidades tenham sido efetuadas pela sucedida (itens 57 e 58, fls. 307, e item 57, fls. 372; itens 53 e 54, fls. 459);

4.6. (12) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO DA INFRAÇÃO por se tratar de procedimento fiscal de cobrança de ICMS, sendo, entretanto, a acusação de irregularidade de apropriação de crédito, e não de débito, para o que não poderia ser reclamada a falta de pagamento de ICMS (itens 59 a 63, fls. 308, e item 59, fls. 373; itens 55 a 59, fls. 459 e 460);

4.7. (13) NULIDADE POR INSEGURANÇA NA DETERMINAÇÃO DA INFRAÇÃO por modificação da acusação quando da revisão fiscal, principalmente porque ocorrida depois de ultrapassado o prazo decadencial (vide item 6.2 a diante, relativo a decadência), e isso por que a acusação inicial foi de utilização de crédito outorgado de exportação não comprovada para compensação de débito de STOA; depois da revisão a acusação teria mudado para compensação de STOA com crédito sem qualquer lastro (quatro parágrafos das fls. 558);

5.1. (14) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, posto que tenha recebido a intimação inicial e, poucos dias após, nova intimação sobre o mesmo auto de infração, com outros valores, sem demonstrar os motivos jurídicos e fáticos dessa providência, causando confusão (item 11, fls. 293, item 71, vi, fls. 312, item 11, fls. 358, e item 71, vi, fls. 377, item 10, fls. 447; item 67, vi, fls. 463);

5.2. (15) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, por falta de fundamentação e de motivação jurídica e fática que demonstrasse como a Bertin S.A. poderia ser responsabilizada pelos atos praticados por outra pessoa jurídica, principalmente por se encontrar esse outra empresa em atividade (item 71, i, fls. 311, e item 71, i, fls. 376, item 67, i, fls. 462);

5.3. (16) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, por falta de fundamentação e de motivação jurídica e fática para proceder a lavratura do auto de infração sem a prévia denúncia do TARE 036/2001-GSF (item 71, iii, fls. 312, e item 71, iii, fls. 377; item 67, iii, fls. 462);

5.4. (17) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, em virtude de precariedade do lançamento uma vez que a fiscalização tivesse deixado de demonstrar quais as atitudes incorretas da recorrida teriam levado ao suposto gozo do Crédito Outorgado acima do montante devido, e por limitar-se a desconsiderar o tal crédito, calculando o ICMS que assim seria devido a 12% (item 71, viii, fls. 312, item 58, fls. 372, item 68, iv, fls. 375, e item 71, viii, fls. 377; item 67, viii, fls. 463);

VOTO5.4.1. (18) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO

DIREITO DE DEFESA, por faltar no levantamento explicação para se ter considerado o crédito outorgado a 12%, quando sabidamente a legislação o prevê em 7% (item 09, fls.292 e item 71, ii, fls. 311, e item 71, ii, fls. 376; item 08, fls. 447; item 67, ii, fls. 462);

5.5. (19) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, em virtude de precariedade do levantamento posto que cobrado o ICMS sem a consideração dos créditos pelas entradas, ferindo o Princípio da Não Cumulatividade (itens 68 e 69, fls. 310 e 311, item 71, iv, fls. 312, item 68, i, fls. 375, e item 71, iv, fls. 377; item 67, iv, fls. 463);

5.5.1. (20) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, uma vez que, adicionalmente ao item anterior, não tenha sido demonstrado como havida falta de pagamento de ICMS sem ser efetuada a devida apuração do imposto, considerando os créditos pelas entradas (item 71, v, fls. 312, e item 71, v, fls. 377; item 67, v, fls. 463);

5.5.2. (21) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, uma vez que, além de não haver demonstração de falta de pagamento de ICMS, conforme o item anterior, também faltou, como consequência, justificativa para a cominação da pena de 140%, posto que incidente sobre um valor de imposto determinado sem a consideração dos créditos normais pelas entradas (item 71, xi, fls. 313, e item 71, xi, fls. 378; item 67, xi, fls. 463);

5.6. (22) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, uma vez que o mesmo agente fiscal tenha lavrado outros autos de infração no mesmo período, 2004, envolvendo a mesma matéria fática e jurídica, sem demonstrar que não se trata de duplicidade de lançamento (item 12, fls. 293, item 71, vii, fls. 312, e item 71, vii, fls. 377, item 11, fls. 447; item 67, vii, fls. 463) – vide também item 6.7;

5.7. (23) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, por não se explicar a exigibilidade de pagamento de PROTEGE sem prévia comunicação por Termo Aditivo ao TARE, incluindo essa nova condição para fruição dos benefícios, afinal as obrigações da Bracol Holding para gozo do Crédito Outorgado estavam claras e precisas no TARE (item 71, ix e x, fls. 313, e item 71, ix e x, fls. 377 e 378; item 67, ix e x, fls.463) – apesar de ter sido assim caracterizado na peça defensória, parece que deveria estar no rol de alegações de nulidades por insegurança na determinação da infração;

5.8. (24) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, por falta de indicação dos dispositivos legais que estabelecem os juros e a atualização monetária, bem como dos índices aplicados aos mesmos (itens 72 e 73, fls. 313, e itens 72 e 73, fls. 378; itens 68 e 69, fls. 464);

5.9. (25) NULIDADE DESDE INÍCIO POR CERCEAMENTO AO DIREITO DE DEFESA, por não ter recebido cópia do CD de fls. 549, impossibilitando o pleno exercício de sua defesa (fls. 559 e 560);

5.10. (26) NULIDADE PARCIAL PROCESSUAL POR CERCEAMENTO AO DIREITO DE DEFESA, desde a sentença singular (a segunda, e definitiva) por falta de apreciação da alegação de erro de identificação do sujeito passivo posto que a Bracol Holding Ltda, anteriormente denominada Bertin Ltda continuou

VOTOoperando, para o que a responsabilidade que lhe caberia seria subsidiária, conforme disposto no CTN, Art. 133, II (item 14, i, fls. 294, e item 14, i, fls. 359);

5.11. (27) NULIDADE PARCIAL PROCESSUAL POR CERCEAMENTO AO DIREITO DE DEFESA, desde a sentença singular (a segunda, e definitiva) por falta de apreciação da alegação de incompetência funcional do AFRE III autuante uma vez que para a lavratura do auto de infração seria necessária a prévia denúncia do TARE 036/2001, o que não ocorreu (item 14, ii, fls. 294, e item 14, ii, fls. 359);

5.12. (28) NULIDADE PARCIAL PROCESSUAL POR CERCEAMENTO AO DIREITO DE DEFESA, desde a sentença singular (a segunda, e definitiva) por falta de apreciação das alegações contidas nos tópicos II.1.3 a II.1.10 e II.2.2. a II.2.7 da peça de impugnação (item 14, iii, fls. 294, e item 14, iii, fls. 359)

6.1. (29) PRELIMINAR DE MÉRITO DE DECADÊNCIA, nos termos do CTN, 150, § 4.º (itens 86 a 88, fls. 317, e itens 86 a 88, fls. 382; itens 82 a 84, fls. 467 e 488);

6.2. (30) PRELIMINAR DE MÉRITO DE DECADÊNCIA, ainda que subliminarmente, mas até mesmo nos termos do CTN, Art. 173, I, sob a alegação de que teria havido mudança da acusação fiscal após à revisão procedida (vide item 4.7 acima) – fls. 559;

6.3. (31) IMPROCEDÊNCIA, em virtude de a fiscalização não considerar em seu levantamento os créditos pelas entradas, ferindo o Princípio da Não Cumulatividade, uma vez que esses créditos tinham sido estornados pela recorrente em virtude da determinação prevista no TARE 241/2002-GSF, Cl. 7.ª, II, “Na operação com gado bovino ou bufalino realizada com benefício fiscal da redução de Base de Cálculo e do Crédito Outorgado de que trata este regime especial, deverá ser observado o seguinte:... II – a ACORDANTE, ressalvado o disposto na cláusula quarta, não pode apropriar-se do crédito do ICMS relativo à entrada e ao serviço utilizado, excetuado o correspondente à aquisição do gado;” (itens 89 a 93, fls. 318, e 89 a 93, fls. 383; itens 85 a 89, fls. 468 e 469);

6.4. (32) IMPROCEDÊNCIA, uma vez que a glosa do CO somente poderia ser efetuada quanto aos montantes deste crédito que não tivessem sido compensados com débitos de ICMS decorrentes de outras operações (itens 104 a 107, fls. 320 e 312, e tb fls. 385 e 386; itens 100 a 103, fls. 471);

6.5. (33) IMPROCEDÊNCIA, posto que o Crédito Outorgado deveria ser de 7% conforme previsto no TARE e a fiscalização teria utilizado em seu cálculo alíquota de 12% (itens 94 a 99, fls. 319; item 09, fls. 357; itens 94 a 99, fls. 384; e itens 90 a 95, fls. 469 e 470);

6.6. (34) IMPROCEDÊNCIA, posto que a glosa do Crédito Outorgado no levantamento fiscal teria decorrido de não pagamento de PROTEGE, o que, entretanto estaria errado por não haver nos TAREs previsão de pagamento dessa contribuição como condição para gozo do benefício;

6.6.1. (35) IMPROCEDÊNCIA, por não aplicação da forma penal mais benigna, posto que a legislação superveniente teria dispensado a exigibilidade de pagamento de PROTEGE para gozo do crédito outorgado (itens 112 a 117, fls. 321 a 323, e 386 a 388; itens 108 a 113, fls. 472 e 473);

VOTO6.7. (36) IMPROCEDÊNCIA, em virtude de duplicidade de lançamento destes autos com outros sobre a mesma matéria fática e jurídica sem a devida demonstração de não se tratar de duplicidade de lançamento (itens 104 a 107, fls. 320 e 321; item 12, fls. 358; itens 104 a 107, fls. 385 e 386; e itens 100 a 103, fls. 471);

6.8. (37) IMPROCEDÊNCIA, posto que faltaria relação entre a ilicitude alegada e a penalidade cominada (140%), uma vez que tal penalidade somente poderia incidir sobre o imposto devido, considerados os créditos pelas entradas, e não apenas sobre a integralidade dos créditos supostamente apropriados de forma indevida (itens 108 a 111, fls. 321 e 386; e itens 104 a 107, fls. 471 e 472);

6.9. (38) IMPROCEDÊNCIA, em virtude da impossibilidade de cancelamento automático do benefício fiscal, sem a prévia denúncia do TARE (itens 100 a 103, fls. 326, itens 100 a 103, fls. 385; e itens 96 a 99, fls. 470 e 471);

6.10. (39) IMPROCEDÊNCIA, sob a alegação genérica de precariedade do lançamento (itens 68 e 69, fls.310 e 311, e item 68, ii, e iii, fls. 375);

6.11. (40) PARCIAL PROCEDÊNCIA, sendo retirada a cobrança da penalidade pecuniária uma vez que o CTE, Arts. 46 e 47 tratem de pagamento de apenas IMPOSTO (itens 13 a 15, fls. 576 e 577);

6.12. (41) PARCIAL PROCEDÊNCIA, alternativamente à retirada da cobrança da multa por ação fiscal, corrigir seu montante passando de 140% para 100%, conforme previsto na Lei n.º 17.917/2013 (pedido em sustentação oral na sessão de julgamento cameral).

É o relatório.

D E C I S Ã O

QUESTÕES PRELIMINARES.

Verificou-se, inicialmente, inocorrer qualquer pendência por falha de intimação, estando os autos saneados quanto a este aspecto; também não foi observado qualquer pedido ou motivo para sobrestamento do julgamento (por dependência de outro julgamento, por exemplo).

1. (01) Ainda em termos de saneamento dos autos, o pedido de nova remessa dos autos em diligência para revisão fiscal por agente estranho à lide e lotado na Gerência de Auditoria foi rejeitado por maioria uma vez que a revisão efetuada tenha-se mostrado absolutamente segura e correta, salientando-se, principalmente, o fato de que em virtude da complexidade do levantamento decorrente legislação tributária específica de frigoríficos, cujos benefícios fiscais são muitos e interdependentes, ninguém melhor do que o próprio agente autuante para efetuá-la, independentemente do local de trabalho do mesmo. Cumpre ainda esclarecer que os valores da revisão foram minorados por aspecto indicado pelo próprio agente autuante / revisor, fato este que não decorreu de erro no seu levantamento inicial, mas em virtude da superveniência de convalidação de outros benefícios, cujo gozo, inicialmente irregular, motivou as autuações respectivas no mesmo procedimento de fiscalização.

VOTO2. (02) Dentre as preliminares terminativas, foi arguída nulidade por

incompetência funcional sob a alegação de que não poderia o agente autuante lavrar o presente auto de infração sem a prévia denúncia do TARE, a qual foi rejeitada por maioria uma vez que a competência seja atribuída pela Lei n.º 13.266/98, Art. 4.º, tratando-se, no caso em tela, de AFRE III, cuja competência é plena, nos termos do inciso III, do art. citado. Adicionalmente, o próprio TARE prevê que cabe ao signatário a estrita observação e cumprimento de todas as normas da LTE (até mesmo as supervenientes, o que não é o caso – vide fls. 268, Cls. 8.ª e 9.ª, e fls. 274, Cls. 10.ª e 12.ª); por óbvio, jamais há que se pensar como assegurado por um TARE o gozo de crédito outorgado de exportações que não tenham sido comprovadas.

3. e 3.1. (03 e 04) Outra preliminar terminativa arguída foi a de nulidade por erro de identificação do sujeito passivo, que, também por maioria, foi rejeitada uma vez que não se trate de responsabilização por sucessão, mas sim de autuação do próprio sujeito passivo que cometeu a ilicitude (A EMPRESA JBS É O SUJEITO PASSIVO DIRETO DA OBRIGAÇÃO TRIBUTÁRIA, É A PRÓPRIA INFRATORA) – o histórico cadastral “10”, isto é, a primeira das últimas 10 alterações cadastrais realizadas pela empresa no Cadastro de Contribuintes do Estado – CCE (nove espelhos cadastrais anteriores ao espelho cadastral atual), indica tratar-se em 16/09/98 da empresa Bertin Ltda, no mesmo endereço e com a mesma Inscrição Estadual da recorrente, porém com o CNPJ 15.971.680/0015-94, tendo alteração de Razão Social e CNPJ (histórico “9”) apenas em 29/11/2007 para respectivamente Bertin S.A. e 91.124.890/0008-34; após sucessivas alterações cadastrais, veio a mudar outra vez o CNPJ em 21/05/2010 (histórico “3” – antepenúltima alteração), passando para 02.916.265/0078-49, sendo a data da lavratura posterior, 14/10/2010 – a inscrição no cadastro de contribuintes do Estado NUNCA foi alterada; por outro lado, o CNPJ original consta como inexistente no Cadastro de Contribuintes do Estado (foi exatamente sobre esse entendimento que se discorreu no voto do acórdão cameral n.º 846/13-III CJUL, item 1.8.1, do PAT 4 0110033 036 72, transcrito nas fls. 571, item 7, do último memorial apresentado).

4.1 a 4.7 (05 a 13) Também foi arguída como preliminar terminativa, mas rejeitada por maioria, a nulidade por insegurança na determinação da infração sob as alegações seguintes:

(05) de vedação de lavratura do presente auto de infração sem prévia denúncia dos TAREs 036/2001-GSF e 241/2002-GSF, o que, conforme já explicado no item (02), para descumprimento de norma da LTE jamais haveria o permissivo por TARE ou mesmo a necessidade de sua prévia revogação para penalização do administrado;

(06) de não consideração de subsidiariedade da responsabilidade da recorrente nos termos do CTN, Art. 133, II, bem como do direito ao gozo do crédito outorgado constituído pelo TARE 036/2001-GSF, sendo aplicável a responsabilidade subsidiária citada a outra pessoa, e não à mesma pessoa (a PRÓPRIA INFRATORA; vide 03 e 04), como é o caso, e, por óbvio, contemplável por crédito outorgado de exportação há que ser apenas as operações cuja exportação fique comprovada – o TARE por si só não comprova nada e nem dispensa de tal comprovação;

(07) de preclusão do direito de a administração efetuar nova fiscalização na empresa sem expressa autorização prévia do Sr. Secretário da Fazenda em despacho publicado no DOE posto que já antes fiscalizada, sendo que não há nenhum mandamento positivado neste sentido, ou mesmo a isso semelhante, em todo o

VOTOordenamento jurídico, sendo um poder-dever da administração proceder as averiguações que julgar necessárias; adicionalmente, caso houvesse tal mandamento, teria que ter hierarquia de lei complementar ou superior em virtude do que determina o CTE, Art. 146, ao anular os efeitos de norma limitativa do exercício da fiscalização;

(08) de que antes da lavratura do auto de infração teria que ser notificada para espontaneamente estornar os créditos outorgados reclamados posto que, nos termos do TARE, a perda do benefício não seria imediata, entretanto a reclamação fiscal se deu pela cobrança do montante de ICMS não pago em virtude de apropriação de crédito outorgado incidente sobre exportação que até o momento não foi comprovada – é claro que o TARE só dá direto à apropriação do crédito outorgado sobre exportação que inequivocamente existiu, o que não é o caso; é impensável entender que o TARE daria direito de, à luz da espontaneidade, estornar os créditos caso descoberta em levantamento fiscal a ausência de comprovação dessas exportações (mas caso tivesse esse direito, não seria motivo de nulidade, e sim de procedência, sendo dado prazo de 10 dias para regularização com substituição, neste mesmo prazo, da multa pela ação fiscal por acréscimos de mora, conforme previsto no CTE, Art. 166-A, e § Ún., combinado com Art. 166, caput e inc. II);

(09) de falta de arrolamento da Bracol como solidária, o que não deve e nem precisa ser acatado uma vez que conforme antes citado a recorrente é a própria infratora, e não a Bracol, não havendo nisso qualquer insegurança na determinação da infração; por outro lado a ausência, numa reclamação processual, de qualquer pessoa que poderia figurar no pólo passivo não implica insegurança ao feito, mas tão somente mitigar o possível êxito em futura execução; adicionalmente, ao ocupante do pólo passivo cabe, se for de seu interesse, intentar ação judicial em regresso contra o co-partícipe não arrolado como solidário nos autos;

(10) de descumprimento da Instrução de Serviço n.º 17/2007-GSF, em virtude de falta de arrolamento da Bertin Ltda. no pólo passivo na qualidade de contribuinte, reservando à recorrente a qualidade de responsável por sucessão, o que não procede, sendo conforme já dito e repetido (itens 03, 04, 06 e 09), A RECORRENTE É A PRÓPRIA INFRATORA;

(11) de falta de motivação fática e jurídica para responsabilizar a recorrente por sucessão tributária quanto às irregularidades cometidas pela sucedida, para o que já foi exaustivamente citado que a recorrida não está no pólo passivo como responsável, mas como contribuinte, sendo a PRÓPRIA INFRATORA que cometeu a ilicitude reclamada;

(12) de que se trata de cobrança de ICMS, sendo reclamado, entretanto, irregularidade em apropriação de crédito, nada envolvendo débito, o que chega a ser alegação primária, pois é óbvio que o objeto da cobrança foi o montante de ICMS que deixou de ser pago em virtude da apropriação indevida do crédito na apuração do imposto;

(13) de que a acusação fiscal teria sido modificada após à revisão fiscal, quando a obrigação tributária já tinha decaído, até mesmo se considerada a regra do CTN, Art. 173, I, passando “de utilização de crédito outorgado de exportação não comprovada a compensar débito de STOA” para “compensação de STOA com crédito sem qualquer lastro”, para o que há que se salientar que se trata de mesma acusação: não pagamento de ICMS de STOA em virtude de compensação em que foi apropriado

VOTOcrédito indevido do imposto, seja esse crédito indevido decorrente de exportação não comprovada ou de qualquer outra rubrica sem origem fidedigna.

5.1 a 5.9 (14 a 25) Ainda como preliminar terminativa, por fim, mas também rejeitada por maioria, foi arguída a nulidade por cerceamento ao direito de defesa, sob as alegações:

(14) de ter sido intimada inicialmente e, poucos dias após, reintimada com valor discrepante do primeiro, o que não confere qualquer cerceamento, posto que após à segunda e definitiva intimação abre-se o mesmo prazo processual para defesa, estando prevista tal situação na Lei n.º 16.469/2009, Art. 8.º, § 3.º;

(15) de falta de fundamentação e de motivação jurídica e fática que demonstrasse como a Bertin S.A. poderia ser responsabilizada pelos atos praticados por outra pessoa jurídica, principalmente por se encontrar essa outra empresa em atividade, para o que já foi citado que NÃO SE TRATA DE OUTRA PESSOA, MAS DA MESMA, A RECORRENTE, A PRÓPRIA INFRATORA;

(16) de falta de fundamentação e de motivação jurídica e fática para proceder a lavratura do auto de infração sem a prévia denúncia do TARE 036/2001-GSF, para o que, conforme já citado, a motivação fática é a falta de pagamento de ICMS por inclusão, na apuração do imposto, de crédito outorgado de exportação não comprovada; a motivação jurídica é, obviamente, pelo dever de ofício da fiscalização para cobrar todo imposto detectado como devido, e a fundamentação tem por base os dispositivos legais apontados no campo “infração” da inicial; além disso, conforme já citado no item (02), “o próprio TARE prevê que cabe ao signatário a estrita observação e cumprimento de todas as normas da LTE (até mesmo as supervenientes, o que não é o caso – vide fls. 268, Cls. 8.ª e 9.ª, e fls. 274, Cls. 10.ª e 12.ª); por óbvio, jamais há que se pensar como assegurado por um TARE o gozo de crédito outorgado de exportações que não tenham sido comprovadas”;

(17) de falta de demonstração de qual teria sido a irregularidade cometida pela recorrida, bem como por desconsiderar o crédito outorgado, calculando o ICMS a 12%, o que não pode ser acatado uma vez que a irregularidade cometida é clara: apropriação de crédito outorgado de exportação não comprovada e, como seu desdobramento, a falta de pagamento de ICMS; para tanto tal crédito outorgado não poderia ser considerado; o montante de ICMS não foi calculado a 12%, mas sim, a partir dessa alíquota, o procedimento de cálculo inverso foi realizado para determinação da base de cálculo;

(18) de faltar no levantamento explicação para se ter considerado o crédito outorgado a 12%, quando sabidamente a legislação o prevê em 7%, ocorre, no entanto, que o crédito outorgado é realmente de 7% e assim foi considerado no levantamento; 12% foi o valor de alíquota para determinação da base de cálculo;

(19) de haver precariedade do levantamento posto que cobrado o ICMS sem a consideração dos créditos pelas entradas, ferindo o Princípio da Não Cumulatividade, o que não é verdade, pois a reclamação fiscal decorreu da realização de Auditoria Básica do ICMS, a qual decorre das partes:1/3 – repetição da apuração original do auditado;2/3 – apuração de ofício, onde toda a apuração é refeita exibindo-se os valores entendidos

como corretos pela fiscalização, para o que são considerados todos os créditos

VOTOescriturais corretamente apropriáveis, mesmo aqueles que por erro do auditado não tenham sido originariamente apropriados;

3/3 - conclusão, onde são evidenciados os erros favoráveis e desfavoráveis ao auditado;justamente com base nestas partes do levantamento foi que chegou-se à diferença entre o

valor (superior) de crédito outorgado decorrente exportações não comprovadas e o valor (inferior) do ICMS efetivamente devido;

(20) de que, adicionalmente ao item anterior, não tenha sido demonstrado como havida falta de pagamento de ICMS sem ser efetuada a devida apuração do imposto, considerando os créditos pelas entradas, o que, conforme explicado não procede;

(21) de que, além de não haver demonstração de falta de pagamento de ICMS, também teria faltado, como consequência, justificativa para a cominação da pena de 140%, posto que incidente sobre um valor de imposto determinado sem a consideração dos créditos normais pelas entradas, o que também não pode ser acatado uma vez que, conforme explicado, foram considerados todos os créditos corretamente apropriáveis, havendo, adicionalmente, absoluta subsunção do fato concreto à norma em abstrato, cobrando-se 140% do valor do ICMS decorrente da falta de seu pagamento em virtude de indevida escrituração de crédito do mesmo (essa norma já se encontra alterada, passando a multa para 100%, o que implica alteração automática do valor cobrado pelo sistema de informática, sem a necessidade de qualquer mandamento processual expresso nesse sentido);

(22) de que o mesmo agente fiscal tenha lavrado outros autos de infração no mesmo período, 2004, envolvendo a mesma matéria fática e jurídica, sem demonstrar que não se trata de duplicidade de lançamento, não podendo tal alegação ser acatada em virtude do disposto no primeiro quadro apresentado no presente voto, em que foi explicado o teor da reclamação fiscal havida em cada infração (de I a VI), e o correspondente auto de infração em cada caso;

(23) de não ter sido explicada a exigibilidade de pagamento de PROTEGE sem prévia comunicação por Termo Aditivo ao TARE, incluindo essa nova condição para fruição dos benefícios, afinal as obrigações da Bracol Holding para gozo do Crédito Outorgado estavam claras e precisas no TARE – essa alegação é inepta para o presente auto de infração, que trata de apropriação indevida de crédito outorgado em exportações que não vieram a ser comprovadas, nada tendo a ver com falta de pagamento do Fundo PROTEGE, reclamado nas infrações IV e VI;

(24) de falta de indicação dos dispositivos legais que estabelecem os juros e a atualização monetária, bem como dos índices aplicados aos mesmos, sendo estes, entretanto, definidos no CTE, artigos 167 e 168, respectivamente;

(25) de não ter recebido cópia do CD de fls. 549, impossibilitando o pleno exercício de sua defesa, o que em nada mudou sua possibilidade de defesa, pois todos os arquivos cuja informação tem alguma relevância para entendimento da íntegra do trabalho fiscal foram impressos nos autos, conforme disposto no segundo quadro apresentado no presente voto, o qual indica cada arquivo havido e as fls. de impressão de cada um nos autos.

5.10 a 5.12 (26 a 28) Também como nulidade por cerceamento ao direito de defesa, porém não terminativa, mas rejeitada por maioria, que implicaria em

VOTOnulidade parcial processual desde a sentença singular (a segunda e definitiva), foi alegada a falta de apreciação das preliminares anteriormente argüidas na impugnação:

(26) de erro de identificação do sujeito passivo posto que a Bracol Holding Ltda, anteriormente denominada Bertin Ltda continuou operando, para o que a responsabilidade que lhe caberia seria subsidiária, conforme disposto no CTN, Art. 133, II, o que efetivamente não procede, pois verifica-se apreciação dessa matéria na sentença citada, parágrafos penúltimo e último das fls. 436, bem como o primeiro parágrafo das fls. 437:

Verifica-se, em seguida, porém, em preliminar, que as empresas JBS S.A. e a Bertin S.A. possuíram a mesma inscrição no cadastro estadual no Estado de Goiás em várias filiais, assim como a Bracol, inclusive, aparecendo no histórico cadastral a Bracol Indústria e Comércio Ltda e também Bertin S.A como nome de fantasia, o que afasta a argumentação relativa à ilegitimidade passiva da primeira ou mesmo a insegurança na determinação da infração como foi questionado. Entretanto, a responsabilidade pelo pagamento do tributo é indiscutivelmente da impugnante e possui o arrimo tanto do previsto no art. 47 do CTE, quanto do art. 132 do CTN, o que encerraria por aqui esse tipo de discussão, sem tratarmos aqui da Bracol Holding Ltda, como também responsável pelo pagamento do tributo, pois aqui se tratará apenas da sujeição passiva, principal ou solidária, não da responsabilidade dos sucessores, diante da clara continuidade dessas empresas, Bertin, Bracol e JBS.

Nesse sentido, gostaria apenas de acrescentar com a informação de que a empresa Bertin S.A. não mais possui cadastramento ativo neste Estado e o seu CNPJ nos bancos de dados fazendários consta atualmente como inexistente, tendo em vista as inúmeras alterações cadastrais procedidas pela impugnante na inscrição cadastral estadual das sucedidas, quais sejam, a alteração do CNPJ da Bertin S.A. e da JBS S.A, portanto, corretamente figura a impugnante no polo passivo, assim como, se verifica, ainda, a alteração da razão social para Bracol e a manutenção do nome de fantasia da Bertin.

Sendo assim, reafirmo, deverá ser mantido na lide o sujeito passivo apontado pelo fisco na inicial, ficando por aqui sepultada, definitivamente, essa discussão a respeito de legitimidade passiva, pois são as mesmas empresas aos olhos da Secretaria da Fazenda goiana, pura continuidade de atividade comercial, reafirmo, com utilização de uma mesma inscrição para todas.

(27) de incompetência funcional do AFRE III autuante uma vez que para a lavratura do auto de infração seria necessária a prévia denúncia do TARE 036/2001, que não ocorreu – também neste caso houve a devida apreciação na referida sentença conforme se percebe no último parágrafo das fls. 437 e primeiro parágrafo das fls. 438:

Complemento o entendimento da autora da sentença, em preliminar, afirmando que tendo em vista ser o autuante pertencente à classe III do quadro especial do fisco (AFRE-III), ele possui competência plena (inciso III do art. 4° da Lei n° 13.266/98) e, como dito, não desconsiderou qualquer TARE...

(28) as contidas nos tópicos II.1.3 a II.1.10 e II.2.2. a II.2.7 da peça de impugnação:

II.1.3. em que alegou que a acusação era precária em virtude de faltar prévia denúncia do TARE como condição objetiva infracional, para o que consta da sentença singular, fls. 438, penúltimo parágrafo:

Com relação à competência da autoridade fiscal lançadora para desconsiderar o TARE do sujeito passivo, friso, não se encontra qualquer fundamento esse tipo de argumentação, pois o lançamento não tem correlação com a denúncia de TARE ou com a sua revogação, como bem explicou o autuante em suas notas explicativas, inclusive, onde ele também veio a afirmar que somente poderá se dar essa revogação de TARE depois de julgado este processo definitivamente neste Conselho.

VOTOII.1.4. em que alegou insegurança na determinação da infração, para

o que consta da sentença singular, fls.437, antepenúltimo parágrafo e fls. 439, 3.º parágrafo, respectivamente:

Inexiste também qualquer confusão, cerceamento do direito de defesa ou insegurança na determinação da infração quanto à existência dos dois lançamentos mencionados, tendo em vista que se referem às infrações distintas.

..................

Na forma, portanto, concluo, se constata que a autoridade lançadora é competente para efetuar a constituição do crédito exigido na inicial, a infração foi determinada com a segurança e a perfeição necessária, não se tendo nos autos configurado quaisquer indícios do cerceamento do direito de defesa apontados pelo polo passivo ...............

II.1.5. em que alegou haver erro de direito, que seria porque a Bracol permaneceu em funcionamento, (CTN, 133, II), para o que consta da sentença singular, fls. 436, segunda metade do último parágrafo, e fls. 439, 2.ª metade do 3.º parágrafo:

.... a responsabilidade pelo pagamento do tributo é indiscutivelmente da impugnante e possui o arrimo tanto do previsto no art. 47 do CTE, quanto do art. 132 do CTN, o que encerraria por aqui esse tipo de discussão, sem tratarmos aqui da Bracol Holding Ltda, como também responsável pelo pagamento do tributo, pois aqui se tratará apenas da sujeição passiva, principal ou solidária, não da responsabilidade dos sucessores, diante da clara continuidade dessas empresas, Bertin, Bracol e JBS.

.... não se tendo nos autos configurado quaisquer indícios do cerceamento do direito de defesa apontados pelo polo passivo e, finalmente, se têm a convicção de que foi este corretamente identificado, se considerarmos que todas as empresas possuíram a mesma inscrição, e, com isso, estamos diante de uma clara continuidade de atividade mercantil, sucessão e, fundamentalmente, com sujeição passiva principal e não solidária.

II.1.6. em que alegou que o levantamento fiscal seria precário porque: 1.º) a fiscalização não teria considerado todos os créditos; 2.º) porque o crédito outorgado é de 7% e a fiscalização utilizou alíquota de 12%; e 3.º) por que a fiscalização não teria demonstrado onde foram os erros da autuada, para o que consta da sentença singular, fls. 437, 4.º parágrafo e 438, 1.º parágrafo, respectivamente:

A autoridade fiscal, então, elaborou demonstrativo às fls. 07/11, a planilha de fls. 12 e a Auditoria Básica do ICMS, no qual apura a diferença do imposto devido e, ao contrário disso, o polo passivo nada trouxe que demonstrasse ter apropriado corretamente o crédito exigido pelo fisco, contrariando assim o prescrito no °§ 1° do art. 19 da Lei n° 16469/09.

Portanto, o levantamento realizado pelo fisco não é precário, muito pelo contrário, a impugnação que deixou a desejar, não nos autorizando nem a converter os autos em diligência, pois não houve contestação desse trabalho por outro de igual teor ou mesmo se teve nos autos apontado qualquer erro que o desmerecesse, e, em consequência disso, considero ele correto e válido e, por consequência, suficiente para manutenção do lançamento.

II.1.7. em que alegou estar cerceado seu direito de defesa, para o que consta da sentença singular, fls. 437, 5.º, 6.º e 7.º, parágrafos:

Não há que se falar em cerceamento se toda a documentação se encontra nos autos e a impugnante não veio a contestar o trabalho fiscal ou apontar sequer um erro nesse.

Inexiste também qualquer confusão, cerceamento do direito de defesa ou insegurança na determinação da infração quanto à existência dos dois lançamentos mencionados, tendo em vista que se referem às infrações distintas.

Finalmente a julgadora afirmou que todos os elementos necessários para a manutenção do procedimento foram atendidos e, com isso, não acarretando o cerceamento apontado, nos termos da legislação por ela mencionada, o que afasta o pedido de anulação que também fora efetuado de forma genérica.

VOTOConsta ainda da mesma sentença, fls. 438, 2.º e 3.º parágrafos:

Complementando, não foram apontadas as circunstâncias que teriam sido desconsideradas pelo autor da auditoria e, por isso, não se presta essa argumentação para sustentar o pedido de cerceamento do direito de defesa do polo passivo.

Na forma, portanto, concluo, se constata que a autoridade lançadora é competente para efetuar a constituição do crédito exigido na inicial, a infração foi determinada com a segurança e a perfeição necessária, não se tendo nos autos configurado quaisquer indícios do cerceamento do direito de defesa apontados pelo polo passivo e, finalmente, se têm a convicção de que foi este corretamente identificado, se considerarmos que todas as empresas possuíram a mesma inscrição, e, com isso, estamos diante de uma clara continuidade de atividade mercantil, sucessão e, fundamentalmente, com sujeição passiva principal e não solidária.

Por fim, sobre esse aspecto, consta naquele julgado, fls. 439, 6.º parágrafo:Sendo assim, diante do fato, como já dito aqui, de não existir contestação do

trabalho fiscal pela impugnante por outro de igual teor e considerando que toda documentação necessária para tal se encontra a sua disposição nos autos, fica aqui formalmente recusado o pedido de realização de diligência ou perícia contábil e, friso, considero o levantamento corretamente realizado, a infração seguramente identificada, assim como, afastado qualquer vício de cerceamento do direito de defesa do polo passivo, e, para arrematar, não nos manifestando sobre caráter confiscatório da multa exigida por vedação do prevista no § 4° do art. 6° da Lei n° 16.469/09.

II.1.8. em que alegou estar precluído o direito de a Fazenda Pública fiscalizá-la, posto que já tinha sido fiscalizada a Bracol, para o que consta da sentença singular, fls. 438, último parágrafo parte final, e fls. 439, 4.º parágrafo:

Sendo irrelevante o fato de ter sido a Bracol Holding Ltda fiscalizada, apesar da ausência de provas dessa argumentação nos autos, através de apresentação de lançamentos correlatos que tenham fatos geradores coincidentes com o ora analisado

O fato da empresa Bracol ter sido fiscalizada não tem influência no litígio se os fatos geradores são independentes e distintos.

II.1.9. em que alegou falta de prévia intimação para estorno do crédito, para o que consta da referida sentença, fls. 438, final do parágrafo iniciado na fls. anterior, 437:

... afirmo ser desnecessário, neste caso específico, a expedição de Notificação Fiscal para se efetuar qualquer estorno de crédito, pois não se trata desse tipo de infração o procedimento ora analisado e sim de falta de recolhimento do ICMS-ST referente as entradas de gado registradas em livro próprio e não recolhido integralmente na forma prevista na legislação tributária.

II.1.10. em que alegou faltar arrolamento da Bracol como solidária, para o que consta da sentença, fls. 436, penúltimo parágrafo, parte final::

Entretanto, a responsabilidade pelo pagamento do tributo é indiscutivelmente da impugnante e possui o arrimo tanto do previsto no art. 47 do CTE, quanto do art. 132 do CTN, o que encerraria por aqui esse tipo de discussão, sem tratarmos aqui da Bracol Holding Ltda, como também responsável pelo pagamento do tributo

II.2.2. em que alegou faltar a consideração, no levantamento fiscal, dos créditos pelas entradas, para o que, conforme anteriormente citado, consta abordagem sobre esse respeito nas fls. 437, 4.º parágrafo da sentença singular, anteriormente reproduzido;

II.2.3. em que alegou que o TARE não exigia o pagamento de PROTEGE, o que não tem nenhuma correlação com a matéria autuada, e, sobre isso, consta da sentença singular, conforme anteriormente citado, fls. 437, 4.º parágrafo, mas também 5.º parágrafo:

VOTONão há que se falar em cerceamento se toda a documentação se encontra nos

autos e a impugnante não veio a contestar o trabalho fiscal ou apontar sequer um erro nesse.

Consta também no último parágrafo das fls. 437, já na parte disposta no início das fls. 438 (anteriormente reproduzido):

II.2.4. em que alegou que o TARE não previa cancelamento automático do benefício sem prévia denúncia do mesmo, o que, conforme já citado, foi abordado na sentença, fls. 438, penúltimo parágrafo (anteriormente reproduzido):

II.2.5. em que alegou que no levantamento não foram considerados todos os créditos, bem como ocorreu bis in idem com outras autuações realizadas, o que foi referido na sentença singular, fls. 437, 4.º parágrafo, já reproduzido, e último parágrafo das fls. 438:

Quanto ao fato de já ter sido a impugnante penalizada, concluímos, também, que isso não é verdade e não ocorreu, pois os lançamentos não têm correlação inequívoca entre si, não tratam das mesmas infrações e/ou possuem datas de fatos geradores coincidentes, sem correlação, portanto, afastando, dessa forma, a suposta bitributação, “bis in idem” ou duplicidade de lançamentos. Sendo irrelevante o fato de ter sido a Bracol Holding Ltda fiscalizada, apesar da ausência de provas dessa argumentação nos autos, através de apresentação de lançamentos correlatos que tenham fatos geradores coincidentes com o ora analisado.

II.2.6. em que alegou impropriedade da pena cominada, para o que consta da sentença, fls. 439, último parágrafo:

Sendo assim, diante do fato, como já dito aqui, de não existir contestação do trabalho fiscal pela impugnante por outro de igual teor e considerando que toda documentação necessária para tal se encontra a sua disposição nos autos, fica aqui formalmente recusado o pedido de realização de diligência ou perícia contábil e, friso, considero o levantamento corretamente realizado, a infração seguramente identificada, assim como, afastado qualquer vício de cerceamento do direito de defesa do polo passivo, e, para arrematar, não nos manifestando sobre caráter confiscatório da multa exigida por vedação do prevista no § 4° do art. 6° da Lei n° 16.469/09.

II.2.7. em que alegou a não aplicação da lei penal mais benigna, pois teria se tornado inexigível o pagamento de PROTEGE para gozo do benefício sem ser tal fato considerado no levantamento fiscal, para o que, conforme citado anteriormente a matéria autuada nada tem a ver com falta de pagamento de PROTEGE, mas, sobre isso, consta da sentença singular, fls. 437, 4.º e 5.º parágrafos, bem como último parágrafo das fls. 437, já na parte disposto no início das fls. 438 (todos anteriormente reproduzidos).

QUESTÕES PRELIMINARES DE MÉRITO.

6.1 (29) Ainda como preliminar, mas agora de mérito, alegou ocorrida decadência nos termos do CTN, Art. 150, § 4.º; note-se, entretanto, que a ciência foi diretamente efetuada à recorrente em 20/11/2009, conforme consta da fls. 71, e que os fatos geradores são de 2004, sendo a acusação sobre apropriação indevida de crédito, que é atividade escritural, e para o que ter-se-ía que excluir dessa alegação, pelo menos, os lançamentos de novembro e dezembro/2004, escriturados respectivamente em dezembro/2004 e janeiro/2005, implicando em decadência parcial; adicionalmente, tem-se o fato de que a acusação decorreu de levantamento fiscal, e não de imposto espontaneamente apurado e não integralmente pago, o que significa inocorrida a homologação tácita do mesmo, cabendo a contagem do prazo decadencial nos termos do CTN, Art. 173, I, tendo como marco inicial 1.º/01/2005 e seu termo em 31/12/2009, portanto após à data da intimação inicial.

VOTO6.2. (30) Além da alegação de decadência anterior, foi também citada, ainda que subliminarmente, mas até mesmo nos termos do CTN, Art. 173, I, outra circunstância de ocorrência de decadência, e esta devida ao fato de que teria havido mudança da acusação fiscal após à revisão procedida passando de utilização de crédito outorgado de exportação não comprovada a compensar de débito de STOA para compensação de STOA com crédito sem qualquer lastro, isso passados mais de cinco anos além do primeiro dia do exercício seguinte, ocorre, porém que, conforme já explicado no item 4.7 (13), a acusação permaneceu inalterada: não pagamento de ICMS de STOA em virtude de compensação em que foi apropriado crédito indevido do imposto, seja esse crédito indevido decorrente de exportação não comprovada ou de qualquer outra rubrica sem origem fidedigna – rejeitada, portanto a alegação de decadência.

QUESTÕES ATINENTES AO MÉRITO.

6.3. (31) Quanto à alegação de improcedência posto que a fiscalização não teria considerado em seu levantamento os créditos pelas entradas, ferindo o Princípio da Não Cumulatividade, uma vez que esses créditos tivessem sido estornados pela recorrente em virtude da determinação prevista no TARE 241/2002-GSF, Cl. 7.ª, II, “Na operação com gado bovino ou bufalino realizada com benefício fiscal da redução de Base de Cálculo e do Crédito Outorgado de que trata este regime especial, deverá ser observado o seguinte:... II – a ACORDANTE, ressalvado o disposto na cláusula quarta, não pode apropriar-se do crédito do ICMS relativo à entrada e ao serviço utilizado, excetuado o correspondente à aquisição do gado;”, houve rejeição, por maioria, uma vez que na parte 2/3 do levantamento todos os créditos tenham sido considerados, bem como a correta aplicação dos benefícios pelas saídas e, por conseguinte, os estornos proporcionais a esses benefícios.

6.4. (32) Também sobre improcedência, quanto à glosa do crédito outorgado somente poder ser efetuada em relação aos montantes deste crédito não compensados com débitos de ICMS decorrentes de outras operações, não é verdade, pois desde que indevido o crédito, cabe-lhe a glosa, tenha ou não sido o mesmo previamente utilizado para compensação com débitos escriturais.

6.5. (33) Sobre a alegada razão de improcedência em virtude de o cálculo da fiscalização ser a 12%, quando previsto no TARE era 7% de crédito outorgado já foi devidamente explicado no item (18) que o crédito outorgado é realmente de 7% e assim foi considerado no levantamento; 12% foi o valor de alíquota para determinação da base de cálculo, motivo pelo qual essa alegação de improcedência foi rejeitada.

6.6. (34) A alegação de improcedência em virtude de que a glosa do Crédito Outorgado no levantamento fiscal teria decorrido de não pagamento de PROTEGE, e que, entretanto, inexiste nos TAREs previsão de pagamento dessa contribuição como condição para gozo do benefício também não foi acatada por inépcia, posto que, conforme disposto no item (23), a presente reclamação é de apropriação indevida de crédito outorgado em exportações que não vieram a ser comprovadas, nada tendo a ver com falta de pagamento do Fundo PROTEGE, que foi reclamado nas infrações IV e VI (aqui trata-se da infração III).

6.6.1. (35) Ainda sobre PROTEGE, rejeitada pela mesma razão do item anterior a alegação de improcedência por não aplicação da forma penal mais

VOTObenigna, posto que a legislação superveniente dispensou a exigibilidade de pagamento do fundo citado como condição de fruição do benefício.

6.7.(36) Também rejeitada a alegação de improcedência em virtude de duplicidade de lançamento destes autos com outros sobre a mesma matéria fática e jurídica, posto que, primeiramente caberia indicar quais seriam esses lançamentos dúplices; por outro lado, conforme indicado no primeiro quadro apresentado no presente voto, especificamente quanto àqueles seis casos arrolados, há perfeita indicação do objeto de acusação relativo a cada PAT e a cada infração.

6.8. (37) A alegação de improcedência em virtude de falta de relação entre a ilicitude alegada e a penalidade cominada (140%), uma vez que tal penalidade somente poderia incidir sobre o imposto devido, considerados os créditos pelas entradas, e não sobre a integralidade dos créditos supostamente apropriados de forma indevida, também não foi acatada porque já repisado todos os créditos corretamente apropriáveis foram considerado na auditoria básica.

6.9. (38) A alegada improcedência em virtude de impossibilidade de cancelamento automático do benefício fiscal, sem a prévia denúncia do TARE também foi rejeitada uma vez que, conforme citado anteriormente, o TARE não foi revogado.

6.10 (39) A alegação de improcedência sob a genérica alegação de precariedade do lançamento foi rejeitada, posto que, apesar de complexo, o levantamento se encontra perfeito, conforme explicado no início deste voto.

6.11. (40) Como pedido alternativo a todos os motivos de improcedência, foi alegada a necessidade adicional de julgado de pelo menos parcial procedência uma vez que entendeu-se caber a retirada da multa por ação fiscal, posto que o CTE, Arts. 46 e 47, trate de pagamento de apenas IMPOSTO, fls. 576, item 13 e seguintes, SENDO TAL PEDIDO INADMITIDO em virtude de extemporaneidade, posto que tenha inovado em relação a todos os pedidos recursais anteriores, que foram apresentados dentro do correto prazo processual de até 15 após à data da ciência da intimação para apresentação de recurso voluntário (o pedido de retirada da multa por ação fiscal foi uma inovação em relação aos pedidos anteriores).

Cabem aqui duas considerações:1.ª) as peças memoriais devem ser apresentadas apenas para

relembrar ou melhor explicar algum ou mesmo mais de um aspecto da peça defensória anteriormente apresentada, ainda dentro do prazo recursal, mas jamais para trazerem alegações e pedidos adicionais à peça anteriormente apresentada;

2.º) diferentemente do processo judicial, em que é vedado ao juiz arguir questões preliminares ou de mérito como se parte fosse, limitando-se à análise do que vier a ser trazido aos autos, é perfeitamente factível, no processo administrativo tributário, a arguição efetuada pelo julgador, e, nesse caso, qualquer pedido da parte prejudicado por preclusão temporal, pode, se pertinente, ser arguído pelo julgador, até mesmo na sessão de julgamento, cabendo nesse caso sua normal apreciação. Quando a esse pedido, conforme foi explicado na sessão de julgamento, mesmo que fosse admitido, seria negado seu provimento, razão pela qual, além de inadmitido, deixou de ser arguído pelos conselheiros presentes.

O Parecer n.º 1.602/2008, citado na sessão cameral, explica que a responsabilidade por solidariedade incide sobre todo o crédito tributário e não apenas sobre o imposto nos casos em que a reclamação fiscal seja sobre falta de pagamento de imposto, devendo ser afastada tal solidariedade apenas nos casos em que a reclamação decorra apenas de descumprimento de obrigação tributária acessória. Por assim ser, ao

VOTOsujeito passivo direto SEMPRE cabe o pagamento por penalidades decorrentes de infração à norma tributária; adicionalmente SEMPRE caberá o pagamento do imposto que seja devido (será, naturalmente, indevido nos casos de descumprimento de obrigação acessória); quanto ao sujeito passivo por solidariedade, que não é o caso nos presentes autos, cabe a responsabilidade pela integralidade do crédito tributário nas ilicitudes que impliquem falta de pagamento de imposto, e NENHUMA responsabilidade, inocorrendo a solidariedade, no caso de crédito tributário decorrente de cominação de penalidade pecuniária por descumprimento de obrigação tributária acessória. Dessa forma, tal pedido foi inadmitido por preclusão, entretanto, não arguído por nenhum julgador em virtude de não pertinência. Não é demais repetir que a recorrente é a própria infratora.

6.12. (41) Por fim, como último pedido, também foi alegada a necessidade julgamento de pelo menos parcial procedência, passando a multa de 140% para 100% nos termos da Lei n.º 17.917/2013, o que foi acatado, mas até de forma desnecessária uma vez que esse tipo de alteração seja automaticamente efetuada no sistema de informática.

Por todo o exposto, foi, por maioria, dado parcial provimento ao recurso voluntário, para reformar a sentença singular, tornando o feito parcialmente procedente em R$ 8.531.282,51, ou seja, nos mesmos termos da revisão fiscal de fls. 483, e isso, conforme anteriormente explicado tanto na parte do RELATÓRIO, quanto, no item “01” da DECISÃO, em virtude da redistribuição dos créditos escriturais pelos autos de infração que remanesceram (infrações I, II, III e V) após à improcedência daqueles cuja motivação foi gozo de benefício fiscal sem o devido pagamento do Fundo PROTEGE (Infrações IV e VI). Mantida a pena prevista no CTE, Art. 71, IV, “a”, com a multa atual de 100% do valor do ICMS reclamado.

É o voto.