A nova gestão na Petrobras - Cidadania & Cultura · Lição que aprendi com um CEO de uma grande...

35

A nova gestão na Petrobras — Pedro Parente Presidente da Petrobras

Transcript of A nova gestão na Petrobras - Cidadania & Cultura · Lição que aprendi com um CEO de uma grande...

A nova gestão na Petrobras

—Pedro ParentePresidente da Petrobras

Lição que aprendi com um CEO de uma grande empresa americana

—

1) Onde você está (Ponto A)? 2) Onde você quer chegar (Ponto B)?

3) Como sair de A e chegar em B

Três coisas que um líder de qualquer organização deveria saber:

2

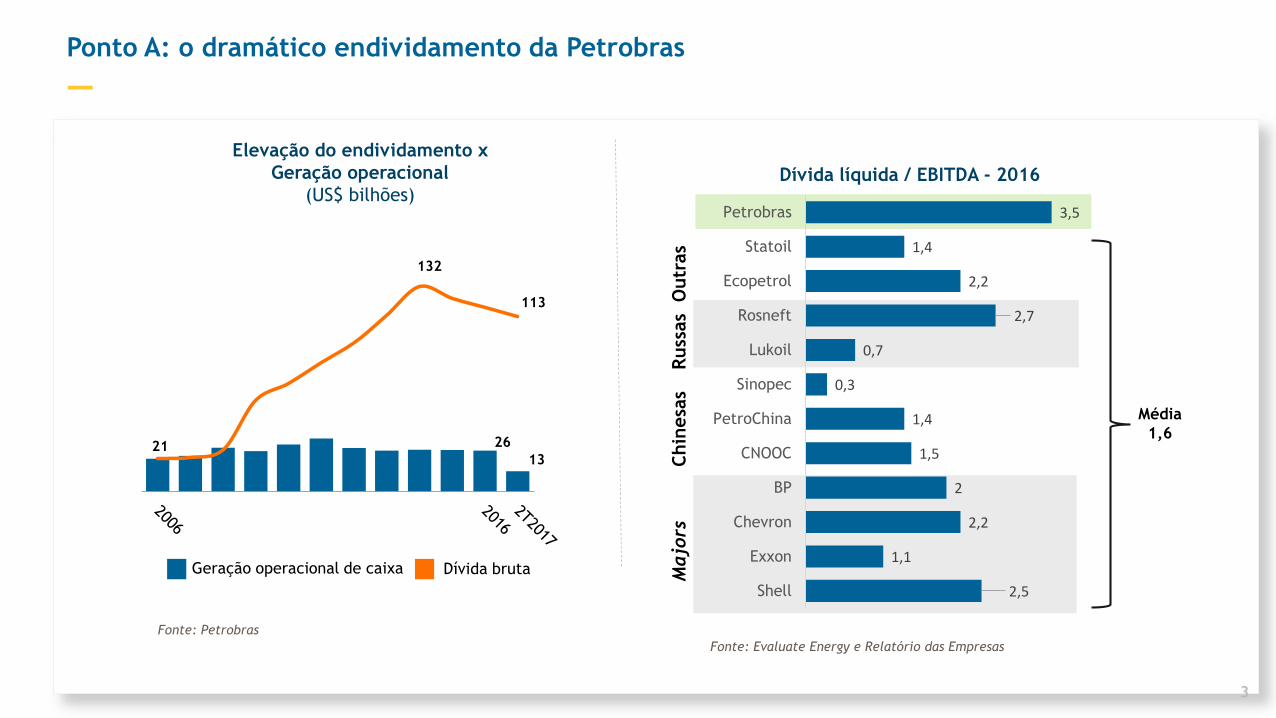

Elevação do endividamento x

Geração operacional

(US$ bilhões)Dívida líquida / EBITDA - 2016

2,5

1,1

2,2

2

1,5

1,4

0,3

0,7

2,7

2,2

1,4

3,5

Shell

Exxon

Chevron

BP

CNOOC

PetroChina

Sinopec

Lukoil

Rosneft

Ecopetrol

Statoil

Petrobras

Majors

Chin

esa

sR

uss

as

Outr

as

Média

1,6

Geração operacional de caixa Dívida bruta

Fonte: Petrobras

132

13

26

113

Fonte: Evaluate Energy e Relatório das Empresas

Ponto A: o dramático endividamento da Petrobras

—

3

21

4

Ponto A: uma organização machucada pelos escândalos revelados pela Operação Lava-Jato

—

5

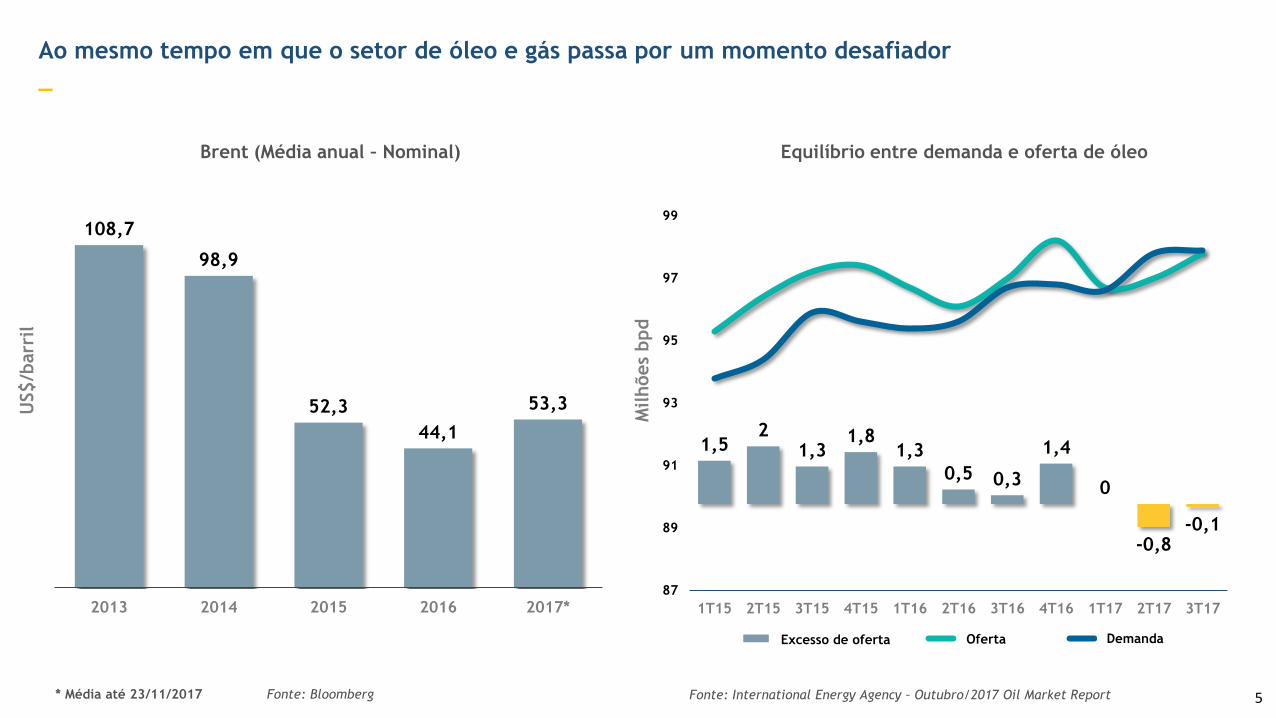

108,7

98,9

52,3

44,1

53,3

2013 2014 2015 2016 2017*

Brent (Média anual – Nominal)

* Média até 23/11/2017 Fonte: Bloomberg

US$/b

arr

il

1,52

1,31,8

1,3

0,5 0,3

1,4

0

-0,8-0,1

87

89

91

93

95

97

99

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

Excess of Supply Oil Supply Oil Demand

Equilíbrio entre demanda e oferta de óleo

Fonte: International Energy Agency – Outubro/2017 Oil Market Report

Milhões

bpd

Ao mesmo tempo em que o setor de óleo e gás passa por um momento desafiador

_

Excesso de oferta Oferta Demanda

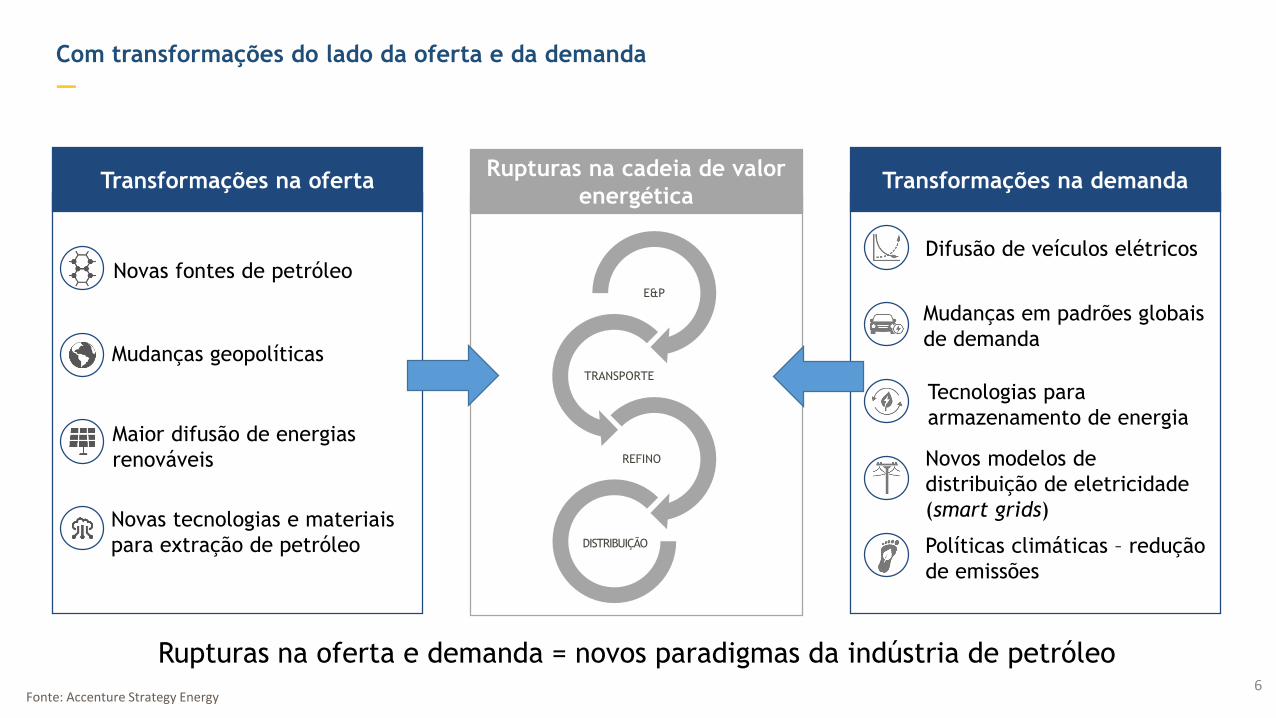

E&P

TRANSPORTE

REFINO

DISTRIBUIÇÃO

Rupturas na cadeia de valor

energética

Fonte: Accenture Strategy Energy

Rupturas na oferta e demanda = novos paradigmas da indústria de petróleo

Mudanças geopolíticas

Transformações na oferta

Novas fontes de petróleo

Maior difusão de energias

renováveis

Novas tecnologias e materiais

para extração de petróleo

Transformações na demanda

Políticas climáticas – redução

de emissões

Mudanças em padrões globais

de demanda

Difusão de veículos elétricos

Tecnologias para

armazenamento de energia

Novos modelos de

distribuição de eletricidade

(smart grids)

Com transformações do lado da oferta e da demanda

—

6

Ponto B: Onde queremos chegar?

7

Definimos duas métricas do Plano de Negócios e Gestão (PNG) 2017 - 2021

—

SEGURANÇA FINANCEIRA

Redução de

36%da Taxa de Acidentados

Registráveis (TAR*)

Redução da

ALAVANCAGEMDívida Líquida/EBITDA

* TAR = Taxa de Acidentados Registráveis por milhão de homens-hora

PARA

2,5em 2018

DE

5,3em 2015

PARA

1,4em 2018

DE

2,2em 2015

8

VISÃOUma empresa integrada de energia com foco em óleo

e gás, que evolui com a sociedade, gera alto valor e

tem capacidade técnica única.

VALORES

PROPÓSITO

Prover a energia que move a

sociedade a realizar o seu potencial.

Ética e

transparênciaOrientação

ao mercado

Resultados

Superação e

confiança

Respeito à vida,

às pessoas e ao

meio ambiente

Redefinimos a visão, os valores e o propósito da Petrobras

—

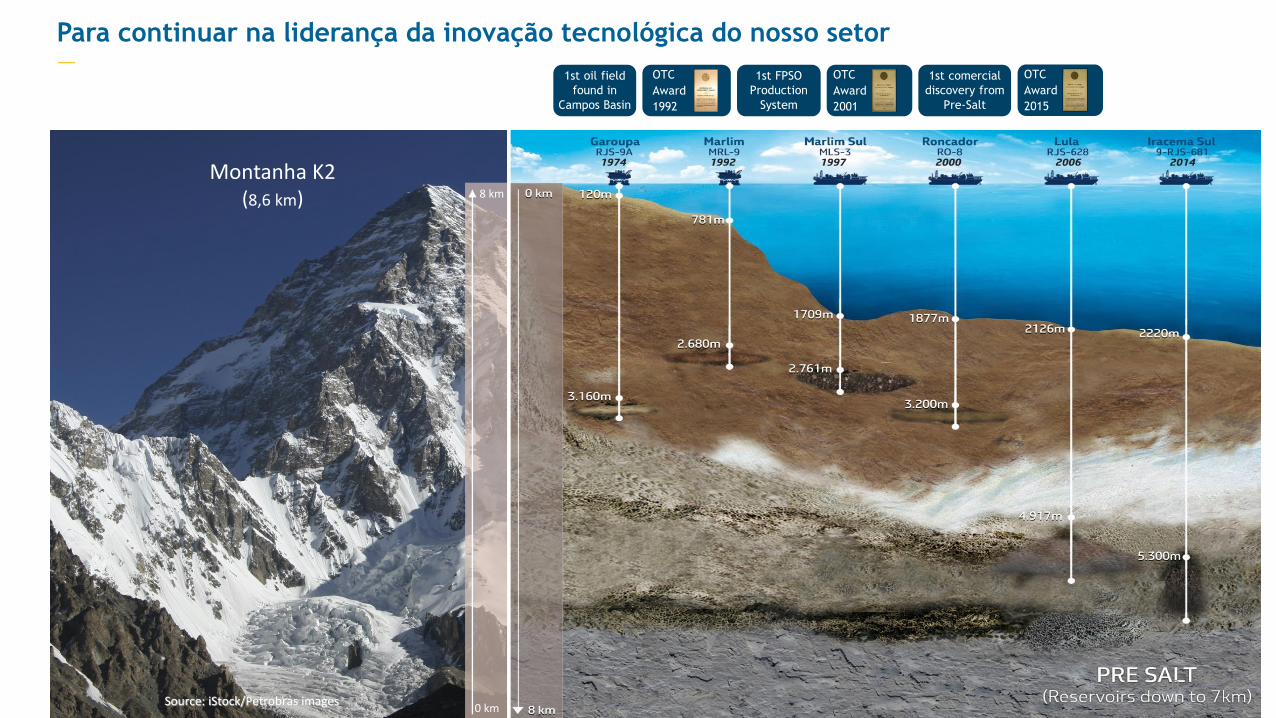

Mount Everest8,8 km

Para continuar na liderança da inovação tecnológica do nosso setor—

1st oil field

found in

Campos Basin

OTC

Award

1992

1st FPSO

Production

System

OTC

Award

2001

1st comercial

discovery from

Pre-Salt

OTC

Award

2015

Deepest

flexible riser

water depth

10

8 km

0 km

Montanha K2 (8,6 km)

Source: iStock/Petrobras images10

Como sair de A e chegar em B

—

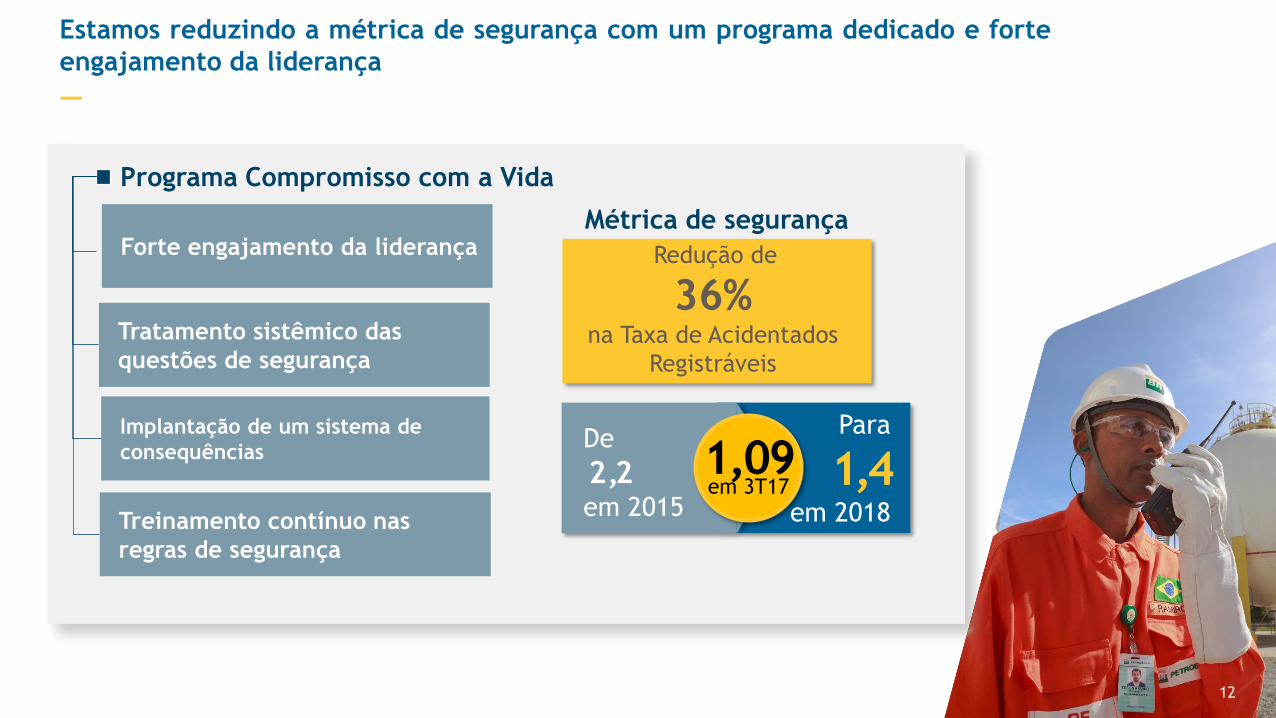

Estamos reduzindo a métrica de segurança com um programa dedicado e forte

engajamento da liderança

—

Redução de

36%na Taxa de Acidentados

Registráveis

Para

1,4em 2018

De

2 ,2em 2015

1,09em 3T17

Métrica de segurança

12

Programa Compromisso com a Vida

Forte engajamento da liderança

Tratamento sistêmico das

questões de segurança

Implantação de um sistema de

consequências

Treinamento contínuo nas

regras de segurança

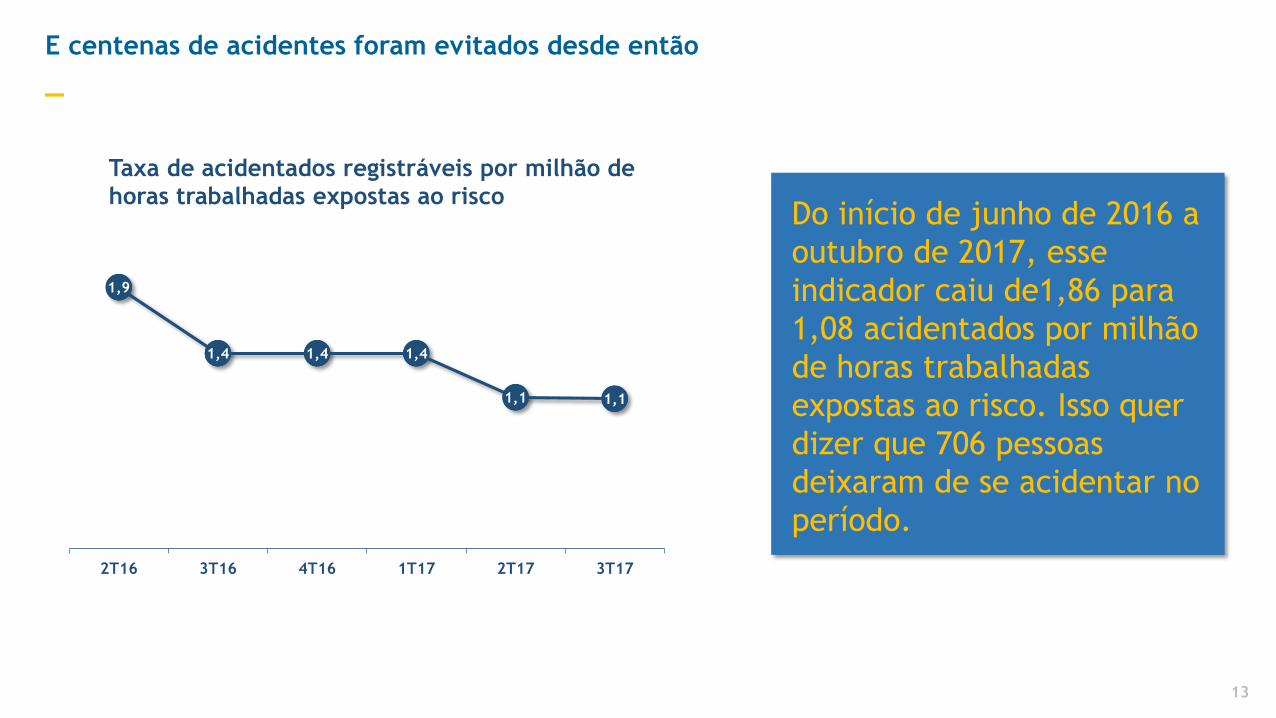

E centenas de acidentes foram evitados desde então

_

13

1,9

1,4 1,4 1,4

1,1 1,1

2T16 3T16 4T16 1T17 2T17 3T17

Do início de junho de 2016 a

outubro de 2017, esse

indicador caiu de1,86 para

1,08 acidentados por milhão

de horas trabalhadas

expostas ao risco. Isso quer

dizer que 706 pessoas

deixaram de se acidentar no

período.

Taxa de acidentados registráveis por milhão de horas trabalhadas expostas ao risco

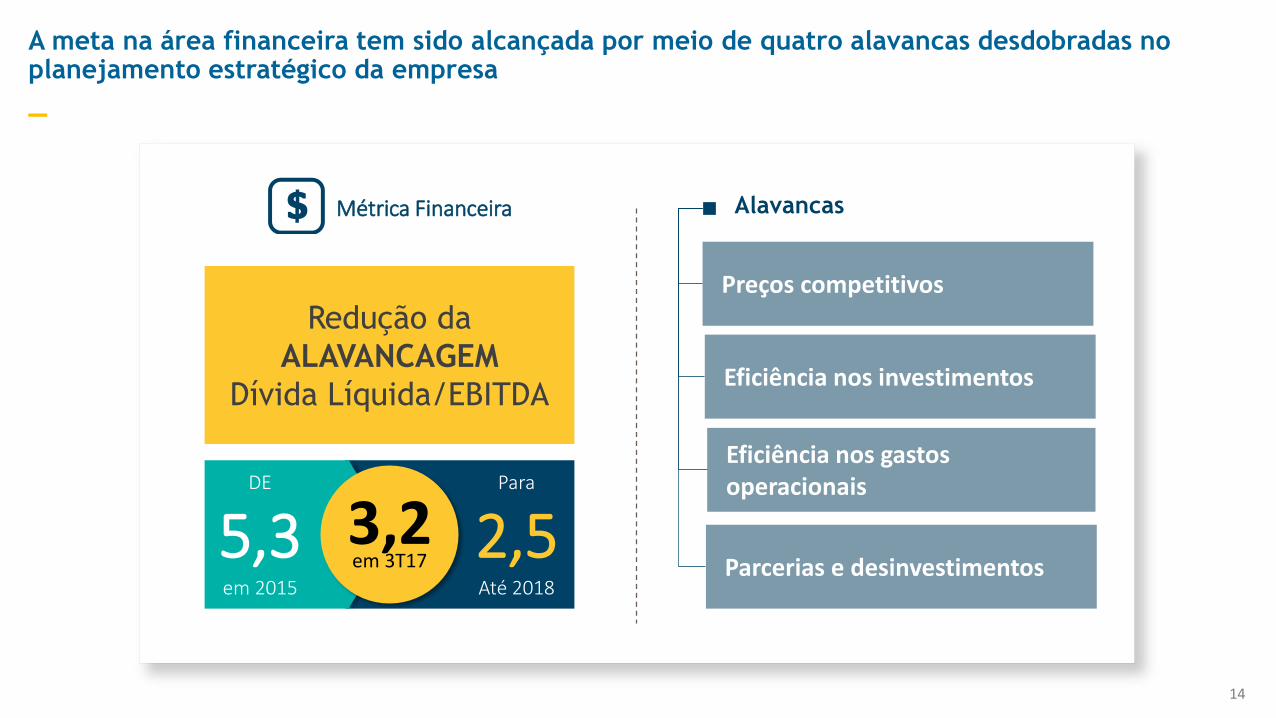

A meta na área financeira tem sido alcançada por meio de quatro alavancas desdobradas no planejamento estratégico da empresa

_

14

Métrica Financeira

Redução da

ALAVANCAGEM

Dívida Líquida/EBITDA

Para

2,5Até 2018

DE

5,3em 2015

3,2em 3T17

Eficiência nos investimentos

Eficiência nos gastos operacionais

Parcerias e desinvestimentos

Preços competitivos

Alavancas

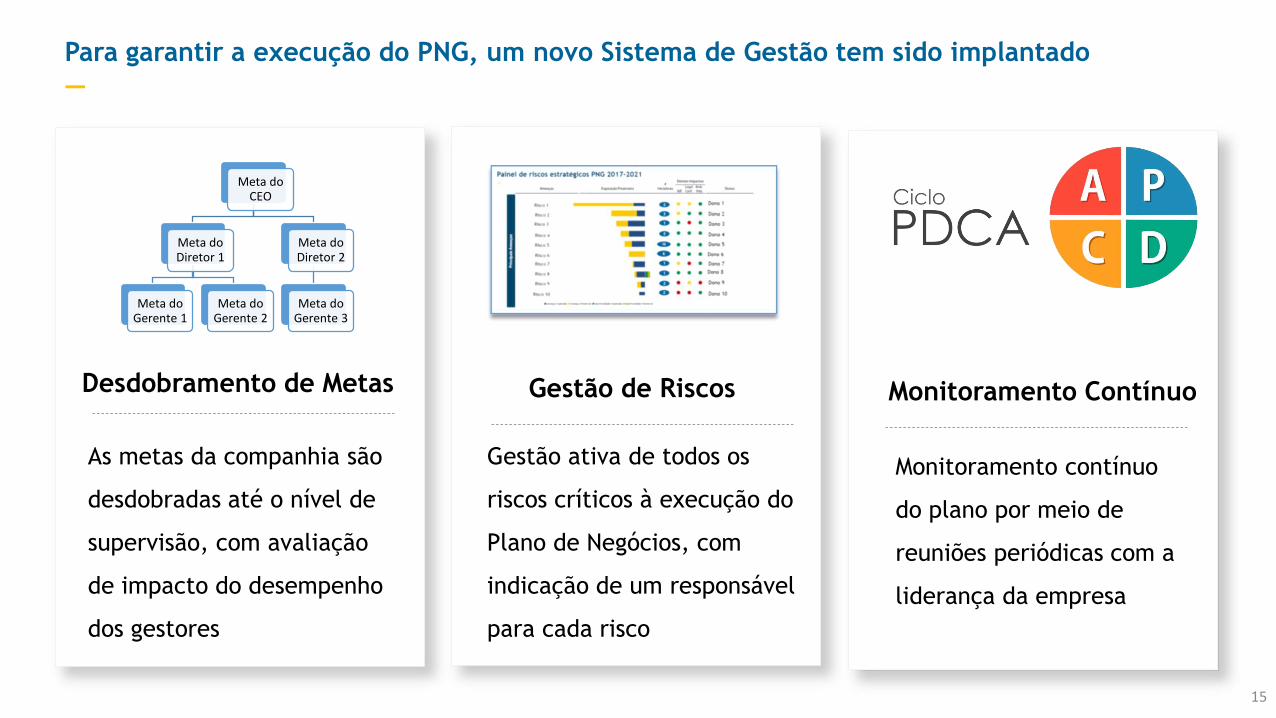

As metas da companhia são

desdobradas até o nível de

supervisão, com avaliação

de impacto do desempenho

dos gestores

Gestão ativa de todos os

riscos críticos à execução do

Plano de Negócios, com

indicação de um responsável

para cada risco

Monitoramento contínuo

do plano por meio de

reuniões periódicas com a

liderança da empresa

Para garantir a execução do PNG, um novo Sistema de Gestão tem sido implantado

—

15

Desdobramento de Metas Gestão de Riscos Monitoramento Contínuo

Meta do CEO

Meta do Diretor 1

Meta do Gerente 1

Meta do Gerente 2

Meta do Diretor 2

Meta do Gerente 3

16

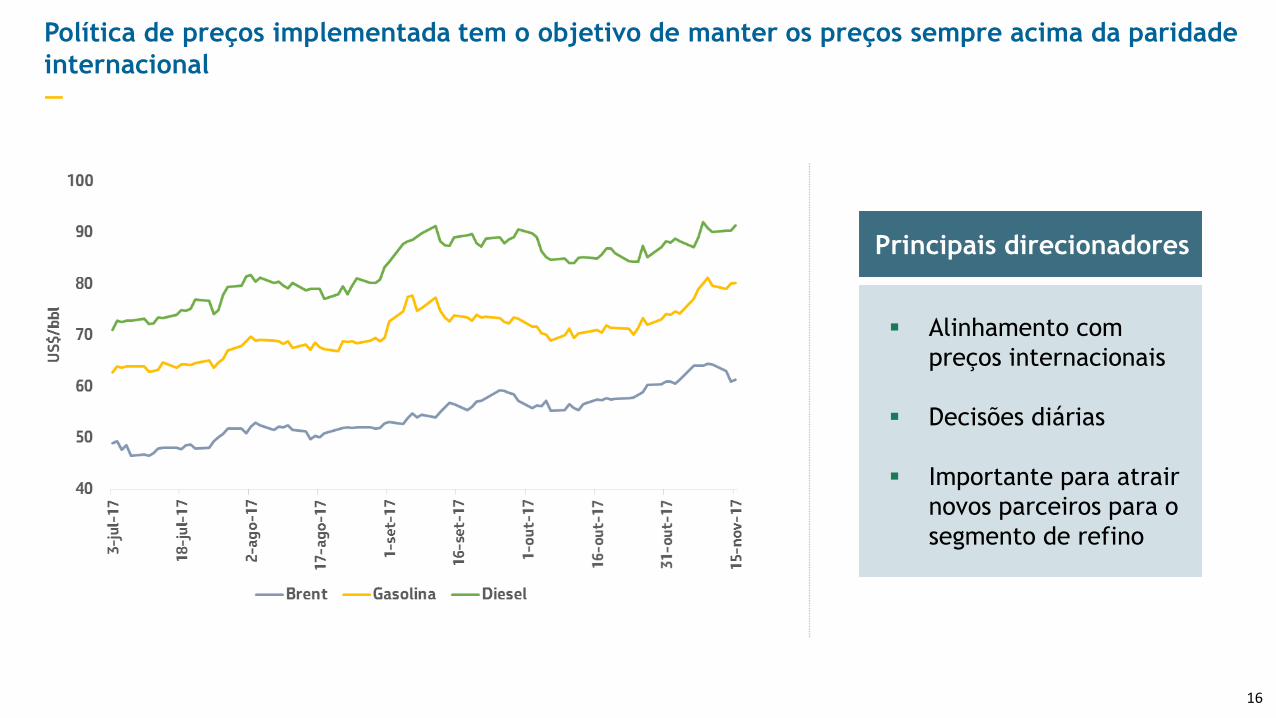

Alinhamento com

preços internacionais

Decisões diárias

Importante para atrair

novos parceiros para o

segmento de refino

Principais direcionadores

Política de preços implementada tem o objetivo de manter os preços sempre acima da paridade

internacional

—

17

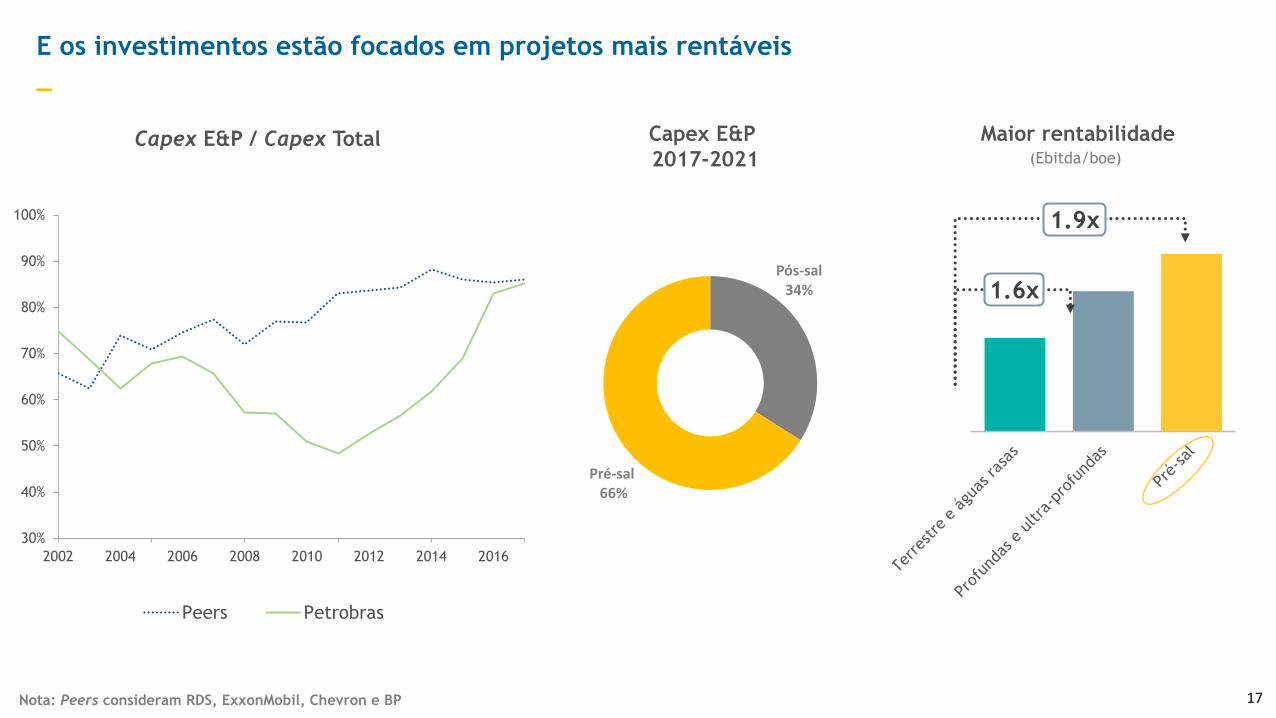

Capex E&P / Capex Total(Ebitda/boe)

1.9x

1.6x

Maior rentabilidade

30%

40%

50%

60%

70%

80%

90%

100%

2002 2004 2006 2008 2010 2012 2014 2016

Peers Petrobras

Nota: Peers consideram RDS, ExxonMobil, Chevron e BP

Pós-sal34%

Pré-sal66%

Capex E&P

2017-2021

E os investimentos estão focados em projetos mais rentáveis

_

18

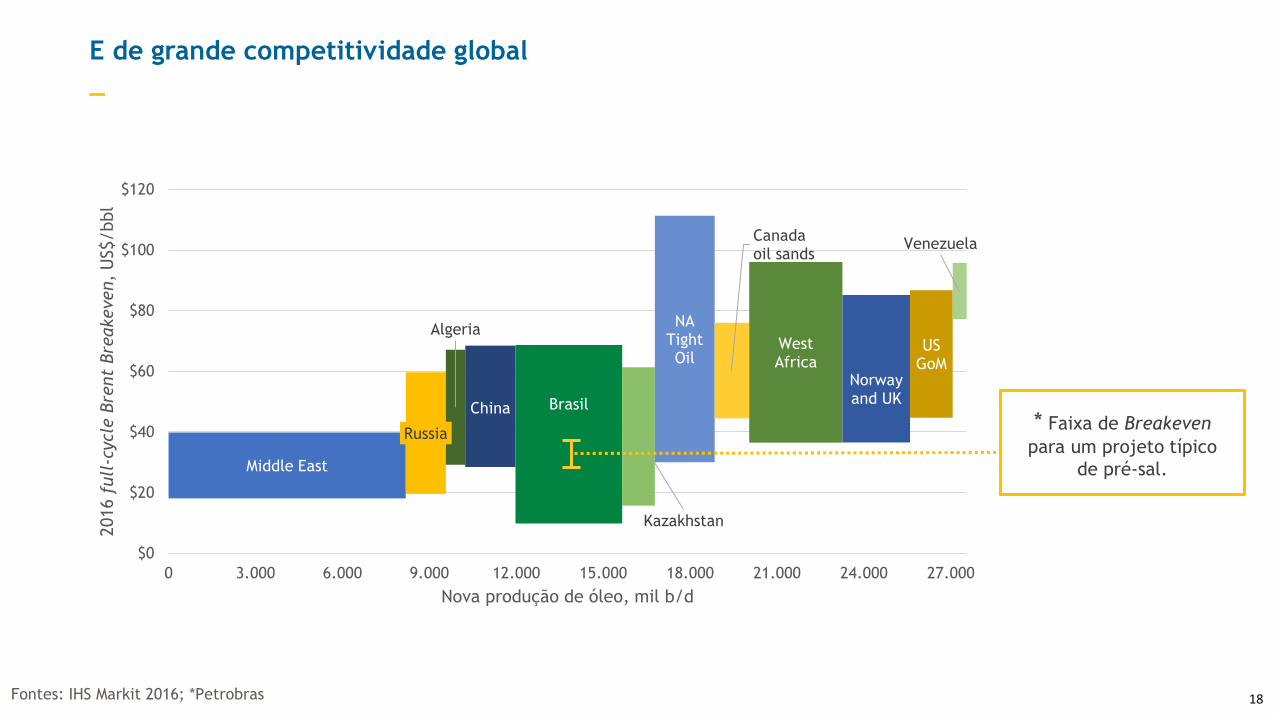

E de grande competitividade global

_

Middle East

Russia

Algeria

China Brasil

Kazakhstan

NATightOil

Canadaoil sands

WestAfrica

Norwayand UK

USGoM

Venezuela

$0

$20

$40

$60

$80

$100

$120

0 3.000 6.000 9.000 12.000 15.000 18.000 21.000 24.000 27.000

2016 f

ull

-cycl

e B

rent

Bre

akeven,

US$/bbl

Nova produção de óleo, mil b/d

.

* Faixa de Breakeven

para um projeto típico

de pré-sal.

Fontes: IHS Markit 2016; *Petrobras

19

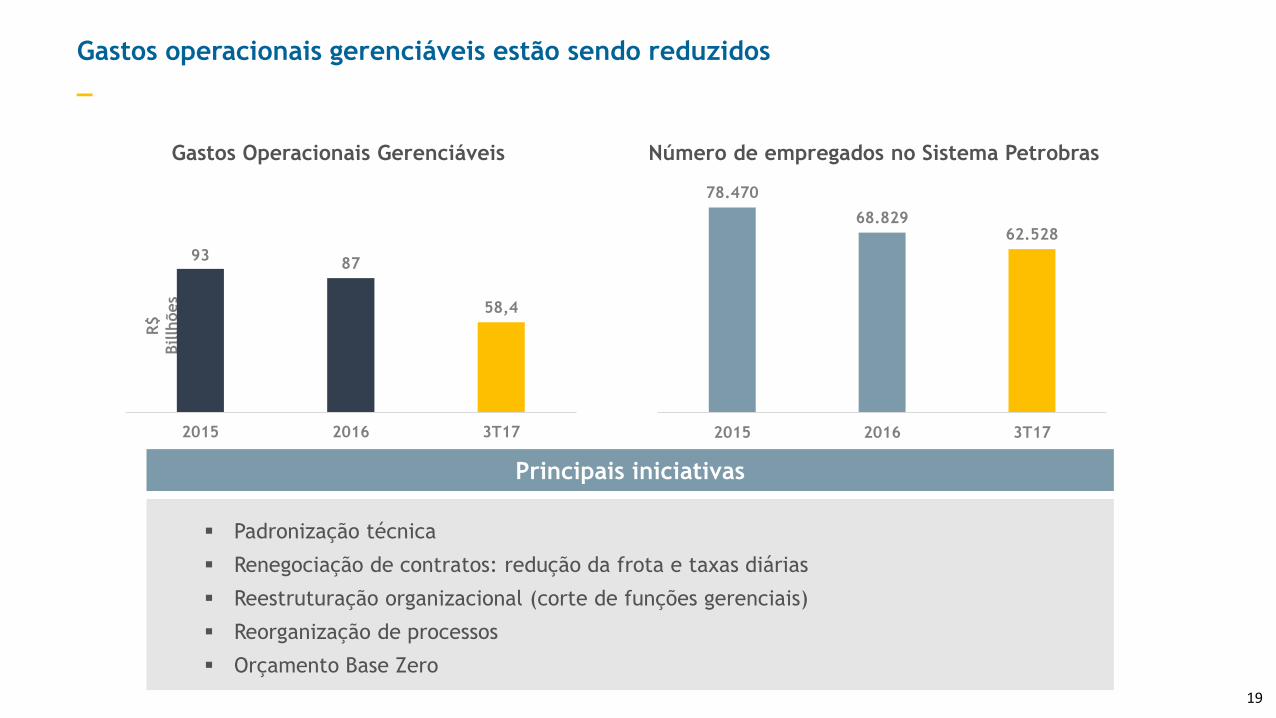

Gastos operacionais gerenciáveis estão sendo reduzidos

_

R$

Billh

ões

Padronização técnica

Renegociação de contratos: redução da frota e taxas diárias

Reestruturação organizacional (corte de funções gerenciais)

Reorganização de processos

Orçamento Base Zero

Principais iniciativas

Gastos Operacionais Gerenciáveis Número de empregados no Sistema Petrobras

9387

58,4

2015 2016 3T17

78.470

68.82962.528

2015 2016 3T17

20

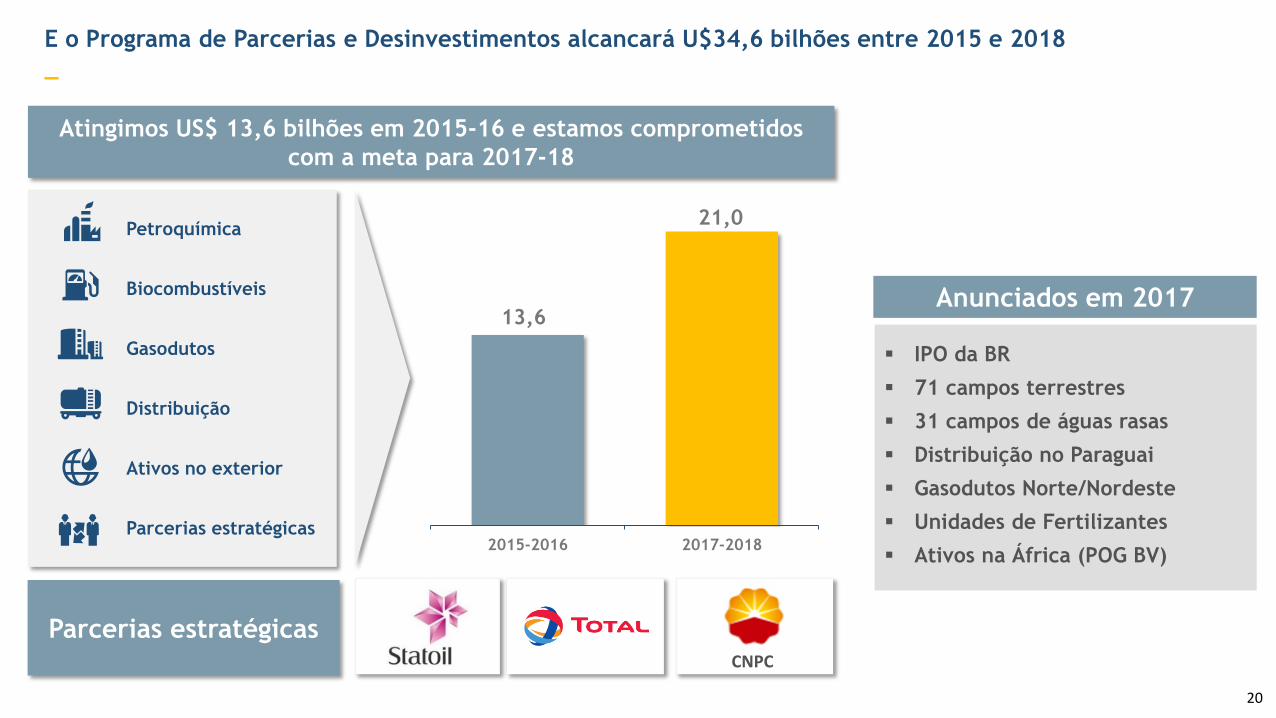

E o Programa de Parcerias e Desinvestimentos alcancará U$34,6 bilhões entre 2015 e 2018

_

Petroquímica

Biocombustíveis

Gasodutos

Distribuição

Ativos no exterior

Parcerias estratégicas

Atingimos US$ 13,6 bilhões em 2015-16 e estamos comprometidos

com a meta para 2017-18

13,6

21,0

2015-2016 2017-2018

Parcerias estratégicas

IPO da BR

71 campos terrestres

31 campos de águas rasas

Distribuição no Paraguai

Gasodutos Norte/Nordeste

Unidades de Fertilizantes

Ativos na África (POG BV)

Anunciados em 2017

CNPC

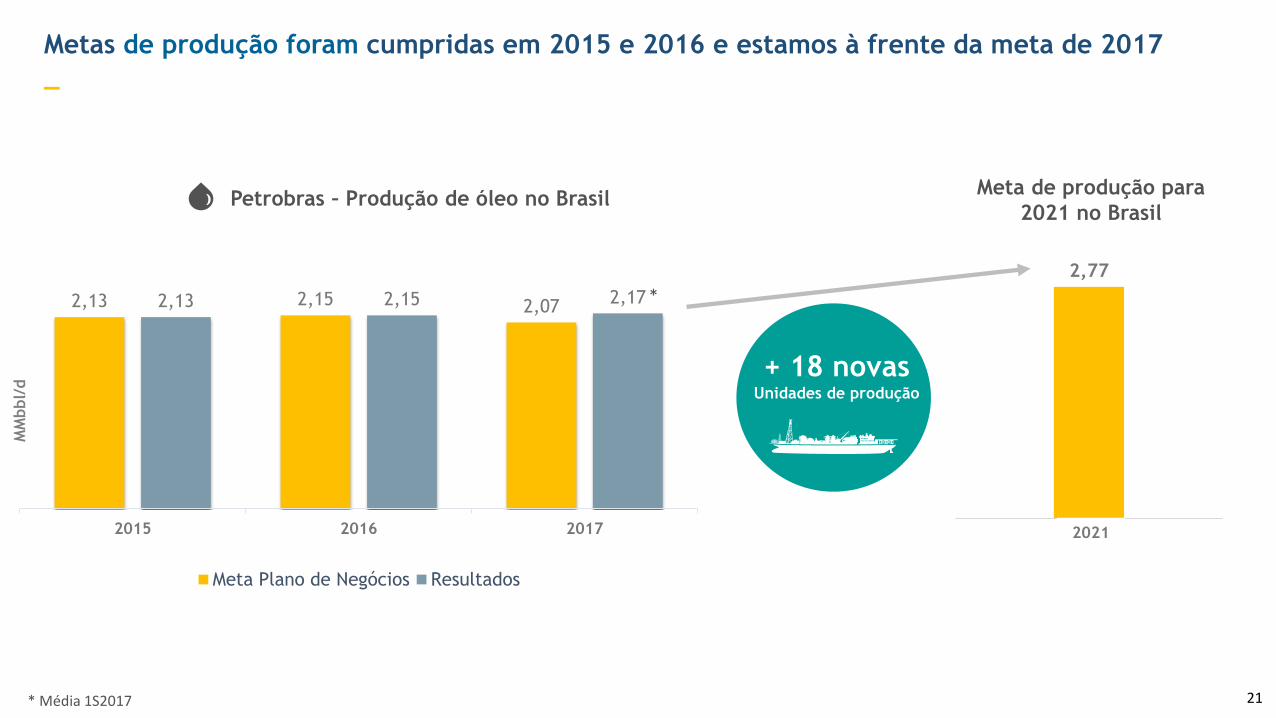

21

2,13 2,15 2,072,13 2,15 2,17

2015 2016 2017

Petrobras – Produção de óleo no Brasil

Meta Plano de Negócios Resultados

2,77

20212021

+ 18 novasUnidades de produção

Meta de produção para

2021 no Brasil

* Média 1S2017

MM

bbl/

d

*

Metas de produção foram cumpridas em 2015 e 2016 e estamos à frente da meta de 2017

_

22

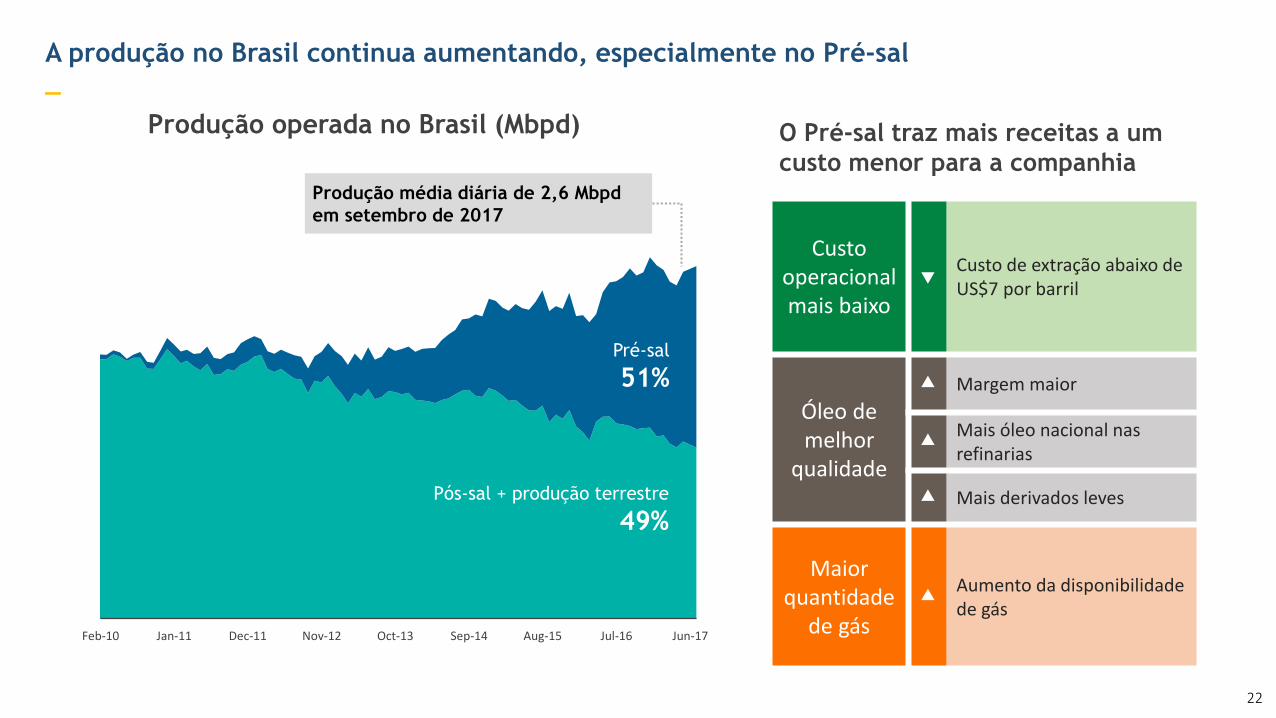

Feb-10 Jan-11 Dec-11 Nov-12 Oct-13 Sep-14 Aug-15 Jul-16 Jun-17

Pós-sal + produção terrestre

49%

Pré-sal

51%

Produção média diária de 2,6 Mbpd

em setembro de 2017

Custooperacionalmais baixo

Custo de extração abaixo de US$7 por barril

Óleo de melhor

qualidade

Margem maior

Mais óleo nacional nasrefinarias

Mais derivados leves

Maiorquantidade

de gás

Aumento da disponibilidadede gás

A produção no Brasil continua aumentando, especialmente no Pré-sal_

O Pré-sal traz mais receitas a um

custo menor para a companhia

Produção operada no Brasil (Mbpd)

23

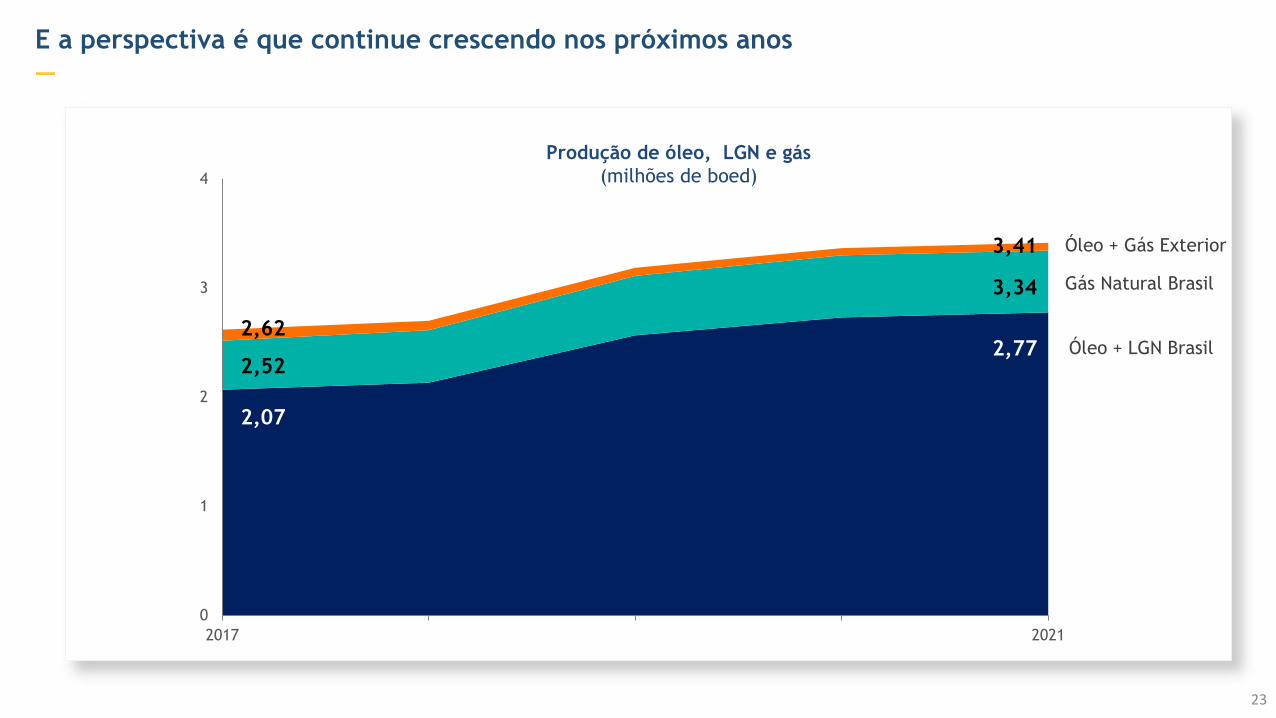

E a perspectiva é que continue crescendo nos próximos anos

—

0

1

2

3

4

2017 2021

Produção Óleo, LGN e Gás

Óleo + LGN Brasil

Óleo + Gás Exterior

2,52

3,34

2,07

2,77

Gás Natural Brasil

2,62

3,41

Produção de óleo, LGN e gás

(milhões de boed)

24

Sustentada pela entrada em operação de sete novos sistemas de produção nos próximosdois anos_

P-68 (Berbigão/Projeto Sururu)

Estaleiro Jurong Aracruz, ES

P-69 (Projeto Lula Extremo Sul)

Estaleiro BrasFels, RJ

P-74 (Projeto Búzios 1)

Estaleiro EBR, São José do Norte, RS

P-75 (Projeto Búzios 2)

Estaleiro COSCO, China

P-76 (Projeto Búzios 3)

Unidade Offshore da Techint, PR

Primeiro óleo em 2018

P-70 (Projeto Atapu)

Estaleiro COSCO, China

P-77 (Projeto Búzios 4)

Estaleiro COSCO, China

Primeiro óleo em 2019

88% completo 90% completo 86% completo95% completo 89% completo

91% completo 92% completo

25

Para garantir que a produção continue aumentando no futuro, a Petrobras tem feito

recomposição do portfolio exploratório

_

Partilha de produção

Concessão

São Paulo

Rio de Janeiro

Mato

Grosso do

Sul

Minas Gerais

Santa Catarina

14ª RODADA DE CONCESSÃO E 2ª E 3ª

RODADAS DE PARTILHA DE PRODUÇÃO

10 novos blocos exploratórios

11,4 mil km2 de área exploratória

(crescimento de 17% do portfolio atual)

R$ 2,9 bilhões investidos em bônus de

assinatura

PAR-T-175

Entorno

de

Sapinhoá

Peroba

Alto de

Cabo Frio

Central

Setor SC-AP3

26

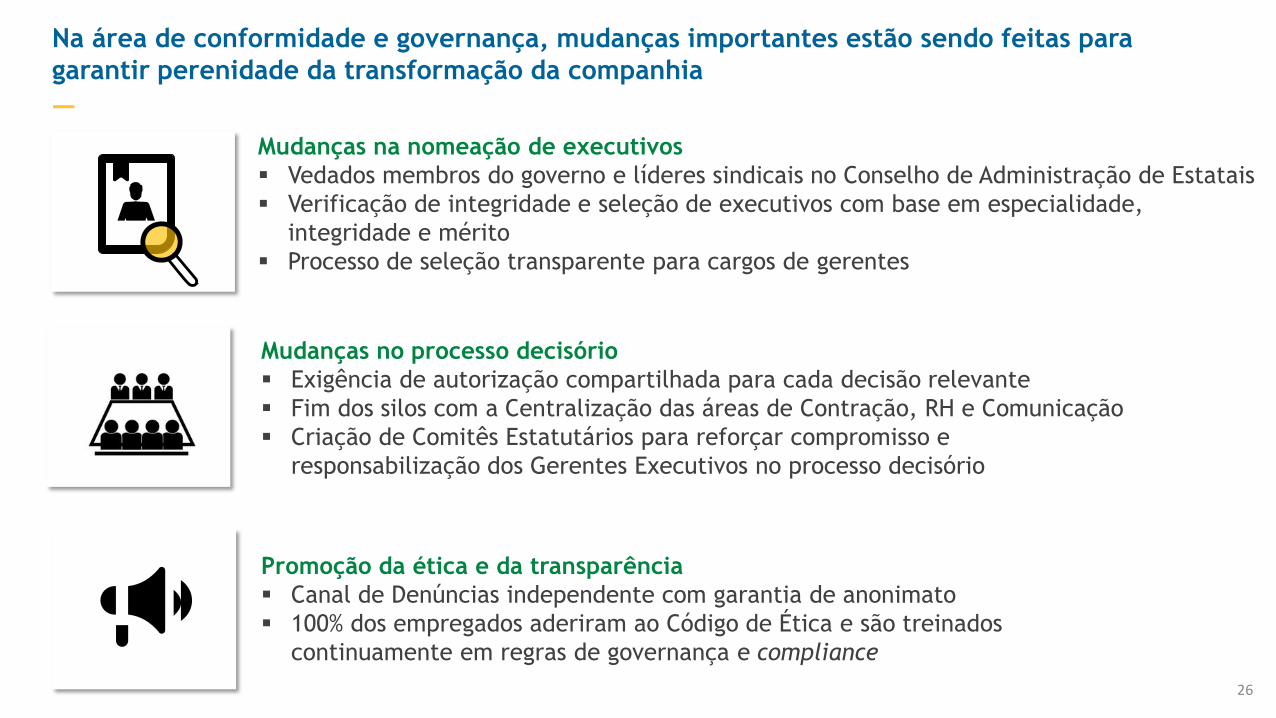

Na área de conformidade e governança, mudanças importantes estão sendo feitas para

garantir perenidade da transformação da companhia

—

Promoção da ética e da transparência

Canal de Denúncias independente com garantia de anonimato

100% dos empregados aderiram ao Código de Ética e são treinados

continuamente em regras de governança e compliance

Mudanças no processo decisório

Exigência de autorização compartilhada para cada decisão relevante

Fim dos silos com a Centralização das áreas de Contração, RH e Comunicação

Criação de Comitês Estatutários para reforçar compromisso e

responsabilização dos Gerentes Executivos no processo decisório

Mudanças na nomeação de executivos

Vedados membros do governo e líderes sindicais no Conselho de Administração de Estatais

Verificação de integridade e seleção de executivos com base em especialidade,

integridade e mérito

Processo de seleção transparente para cargos de gerentes

27

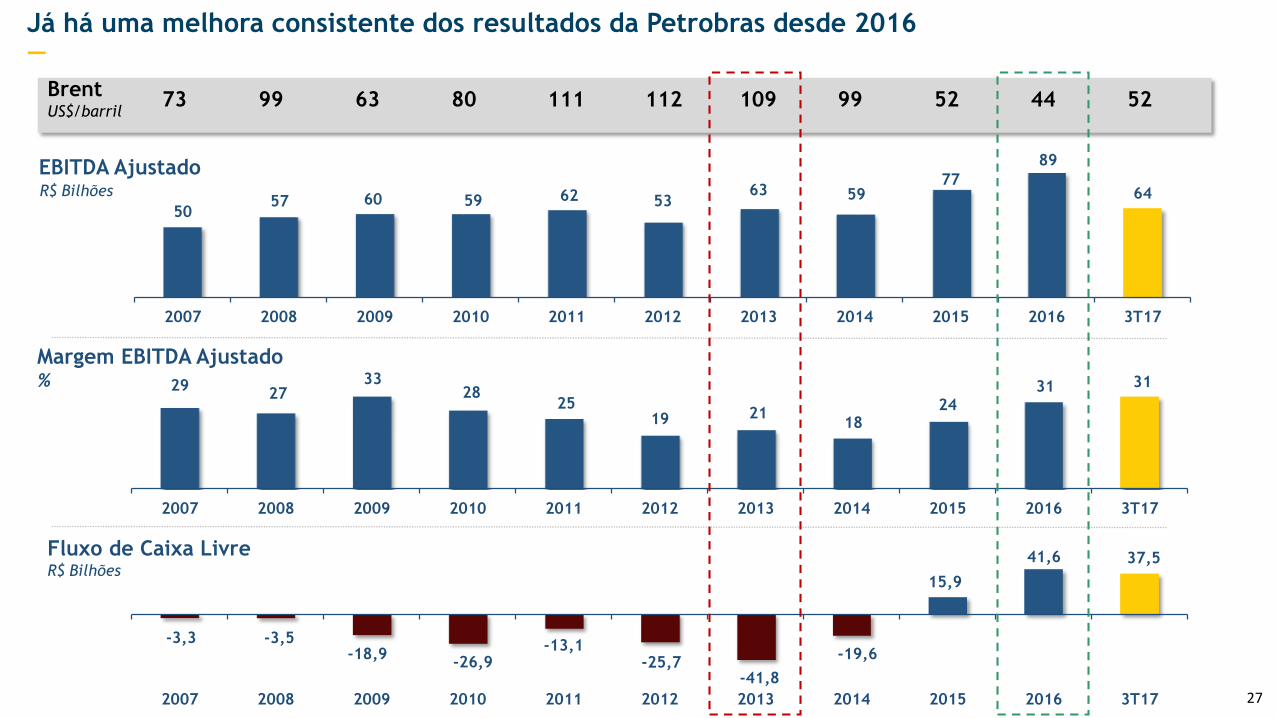

Já há uma melhora consistente dos resultados da Petrobras desde 2016—

EBITDA AjustadoR$ Bilhões

50 57 60 59 62 53

63 59 77

89

64

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 3T17

Margem EBITDA Ajustado %

Fluxo de Caixa Livre R$ Bilhões

29 27

33 28

25 19 21

18 24

31 31

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 3T17

-3,3 -3,5-18,9

-26,9-13,1

-25,7-41,8

-19,6

15,9

41,6 37,5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 3T17

BrentUS$/barril

73 99 63 80 111 112 109 99 52 44 52

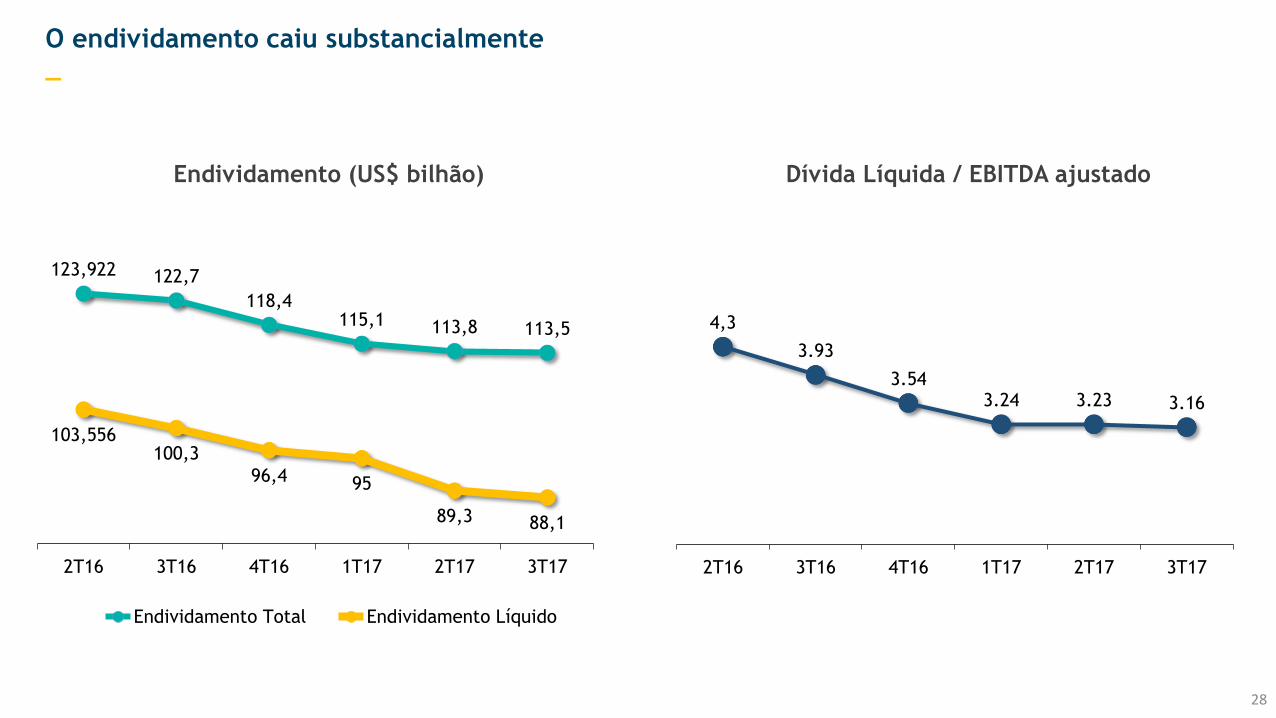

O endividamento caiu substancialmente_

4,3

3.93

3.543.24 3.23 3.16

2T16 3T16 4T16 1T17 2T17 3T17

123,922 122,7

118,4115,1 113,8 113,5

103,556100,3

96,4 95

89,3 88,1

2T16 3T16 4T16 1T17 2T17 3T17

Endividamento Total Endividamento Líquido

Dívida Líquida / EBITDA ajustadoEndividamento (US$ bilhão)

28

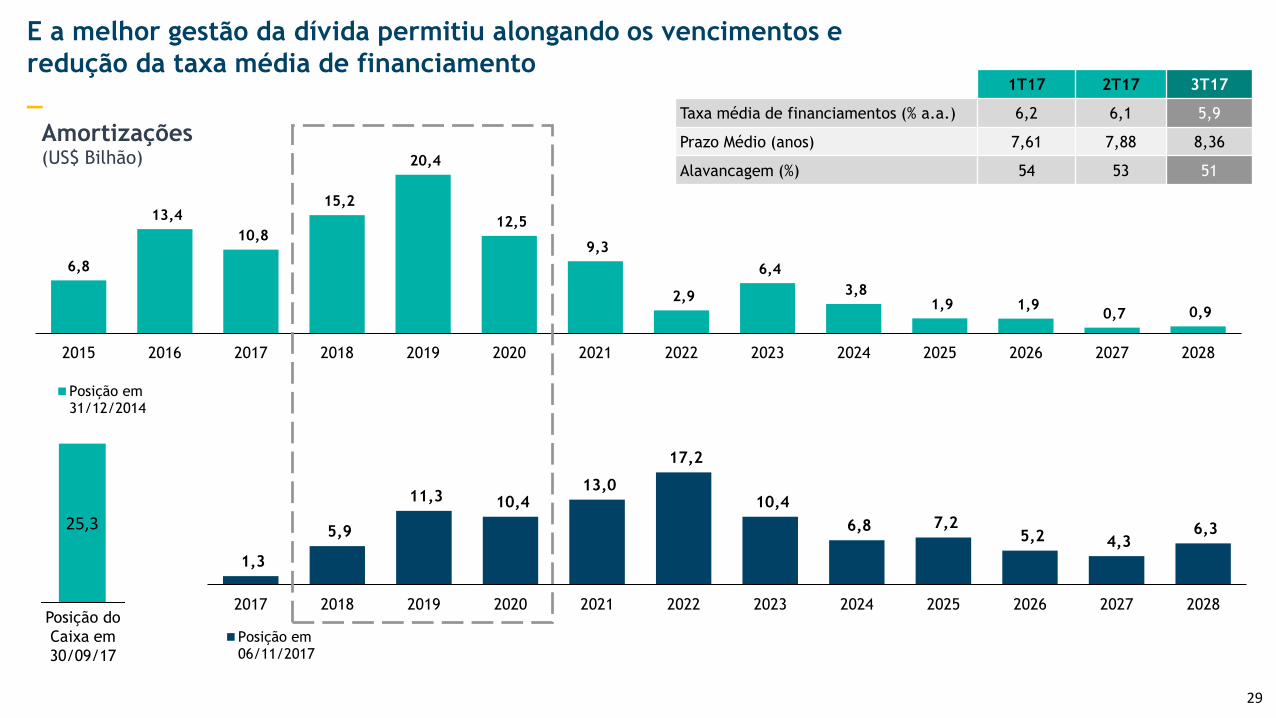

29

1,3

5,9

11,3 10,4 13,0

17,2

10,4

6,8 7,2 5,2 4,3

6,3

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Posição em06/11/2017

6,8

13,4

10,8

15,2

20,4

12,5

9,3

2,9

6,4

3,8 1,9 1,9

0,7 0,9

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Amortizações(US$ Bilhão)

Posição em31/12/2014

1T17 2T17 3T17

Taxa média de financiamentos (% a.a.) 6,2 6,1 5,9

Prazo Médio (anos) 7,61 7,88 8,36

Alavancagem (%) 54 53 51

25,3

Posição do

Caixa em

30/09/17

E a melhor gestão da dívida permitiu alongando os vencimentos e

redução da taxa média de financiamento

_

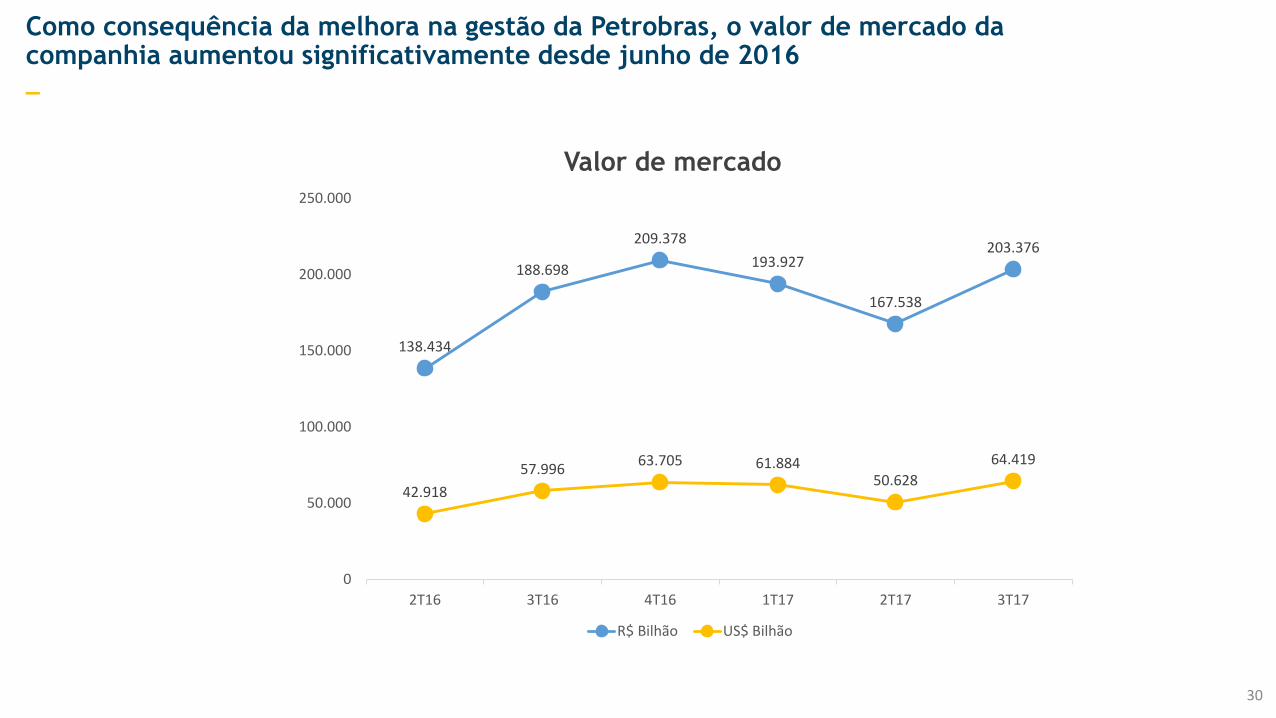

Como consequência da melhora na gestão da Petrobras, o valor de mercado da companhia aumentou significativamente desde junho de 2016_

138.434

188.698

209.378

193.927

167.538

203.376

42.918

57.99663.705 61.884

50.628

64.419

0

50.000

100.000

150.000

200.000

250.000

2T16 3T16 4T16 1T17 2T17 3T17

R$ Bilhão US$ Bilhão

Valor de mercado

30

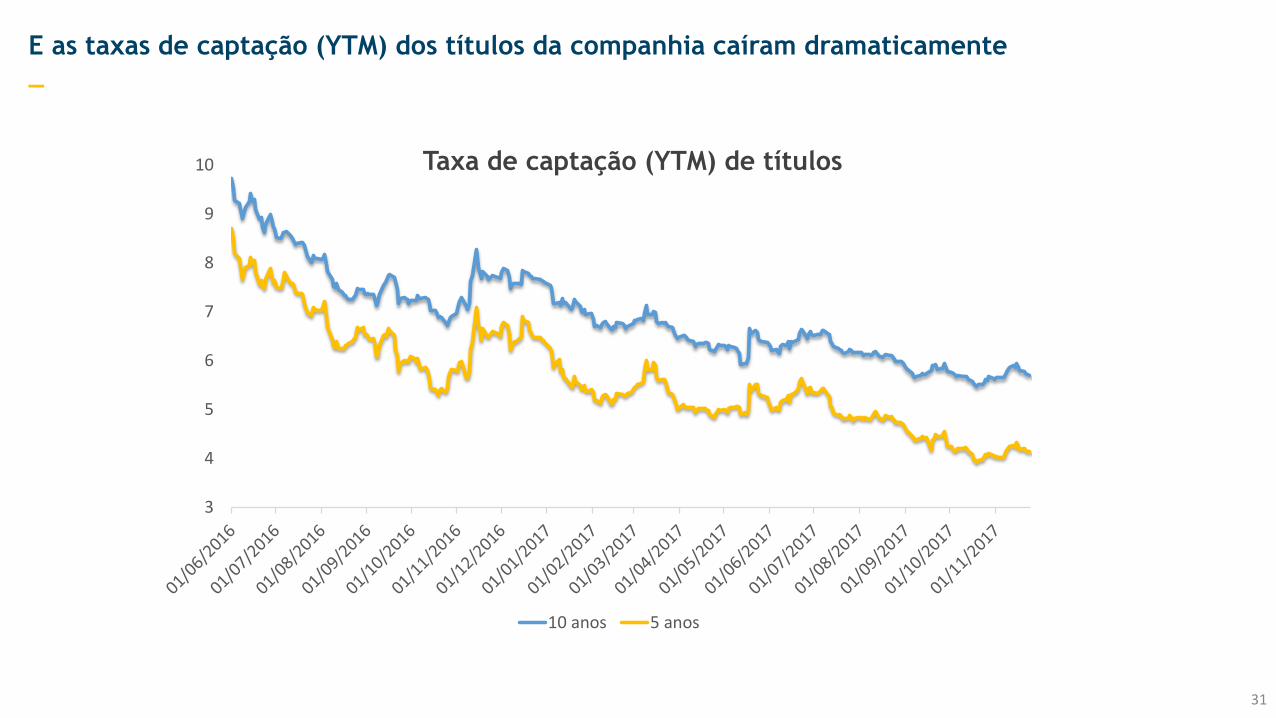

E as taxas de captação (YTM) dos títulos da companhia caíram dramaticamente_

3

4

5

6

7

8

9

10

10 anos 5 anos

Taxa de captação (YTM) de títulos

31

Oportunidades e desafios da indústria de O&G

Indústria de óleo e gás passa por desafios de demanda e de oferta

Transição para a matriz de baixo carbono é tendência, mas não se sabe o que vai substituir o negócio de óleo e gás

Novas tecnologias têm transformado a indústria, mas apenas em parte da cadeia de valor

Oportunidades e desafios no Brasil

Marco regulatório em constante aperfeiçoamento

Instabilidade quanto ao cenário político futuro

Desafios internos da companhia

Enrijecimento do processo decisório em função do aumento da complexidade dos sistemas de controle

Acreditamos que assim estamos preparando a empresa para

oportunidades e desafios que se apresentam

_

32

33

A situação da dívida e do clima organizacional da companhia era dramática. Com um

Plano de Negócios e um novo sistema de gestão, avançamos bastante, mas ainda há

muito o que fazer.

A Petrobras está seguindo em frente…

Mercado global de energia tem se transformado e é preciso ter uma organização ágil

para atuar nesse novo ambiente competitivo.

Petrobras está recuperando sua saúde financeira e reputação para voltar a ser motivo

de orgulho da sua força de trabalho e de todos os brasileiros.

Obrigado

—