A Nova Gestão na Administração Pública · Slide 1 A Nova Gestão na Administração ......

49

Slide 1 A Nova Gestão na Administração Pública José Paulo Mascarenhas Email: [email protected] Ministério do Planejamento SEAGE/SOF/MP

Transcript of A Nova Gestão na Administração Pública · Slide 1 A Nova Gestão na Administração ......

Slide 1

A Nova Gestão na

Administração

Pública

José Paulo Mascarenhas

Email: [email protected]

Ministério do Planejamento

SEAGE/SOF/MP

Slide 2

Contato: José Paulo A. Mascarenhas Secretaria de Orçamento Federal 61 2020-2053 [email protected]

Slide 3

MINISTÉRIO DO PLANEJAMENTO

Contato:

Cenário Macroeconômico - 20 anos

1994 2014

Risco Brasil 2.800 ptos 200 ptos

Salário Minimo US$ 78,00 US$ 315,00

Dolar CR$ 2.750,00 R$ 2,30

Dívida Externa US$ 980,0 bilhões RS$ 225,0 bilhões

Reservas Cambiais US$ 28,0 bilhões RS$ 376,0 bilhões

Selic 41% aa 10,75% aa

Fonte: IPEA

Slide 4

Considerações sobre a Gestão Pública

• A relação entre Gestão e Gestão por Resultados,

• Eficiência e “accountability”, Conceito de eficiência, para

incorporar sua dimensão política, e organizacional à sua

realização não se pode gastar mais no controle do que no

produto.

• Resultados associados aos conceitos de coordenação

intragovernamental da tomada de decisão e da

implementação, mecanismos e de indicadores de

resultados.

• Gestão por Resultados apresenta alta probabilidade de

incorrer em déficits de responsabilidade e de ineficiência.

• Que iniciativas devem ser empreendidas no sentido

desenvolvimento de métodos por valores e habilidades.

Slide 5

A Nova Gestão Pública - NGP

• O modelo de Gestão por Resultados - Parte da crítica ao modelo burocrático, no

qual haveria um excessivo apego às regras e procedimentos, a NGP defende a

flexibilização dos meios e a orientação da organização e dos agentes públicos para

o alcance de resultados.

• O modelo encerraria assim, simultaneamente, valores de eficiência e de

democracia.

• De eficiência, na medida em que supõe que não só a clareza da definição dos

objetivos e a sua operacionalização em resultados permite que toda a organização

se oriente em sua direção, mas também que a flexibilidade no tocante aos recursos

e aos processos permite uma adequação mais racional aos fins visados.

• De democracia, pois, ao focalizar essencialmente os efeitos ou a efetividade das

intervenções públicas, em substituição à coordenação por procedimentos ou ao

controle por meio de alguma medida de produto, o modelo ressalta o que de fato

importa ao cidadão e à sociedade, que é a mudança real na condição social de

interesse.

Slide 6

A Nova Gestão Pública - NGP

• COMO DECIDIR:

• Tem que ter conhecimento;

• Aceitar riscos;

• Ter articulação politica:

• Saber pedir;

• Saber ofereder;

• O que de fato vai ser entregue à sociedade

Slide 7

Indicadores de Gestão • A Tabela LIKERT

• Eficiência = resultados / recursos

• Exemplo 1: Nº de alunos aprovados / recursos diretos e indiretos. Uma séria histórica desse

indicador acaba criando um padrão de eficiência. O problema é que se trata de uma análise

quantitativa. A Análise qualitativa vai depender de um padrão de comparação

• Exemplo 2: O que é um bom professor?

• Exemplo 3: O que é um bom Gestor Público?

• Exemplo 4: Qual o 1º passo para se trocar um pneu furado?

• Principais características de um especialista • Foco em resultado do processo, • Conhecimento específico: alta especialização em um assunto ou área • Crescimento com maior liberdade e autonomia em sua função e em seus projetos • Motivado pela complexidade e solução de problemas • Liderança

Slide 8

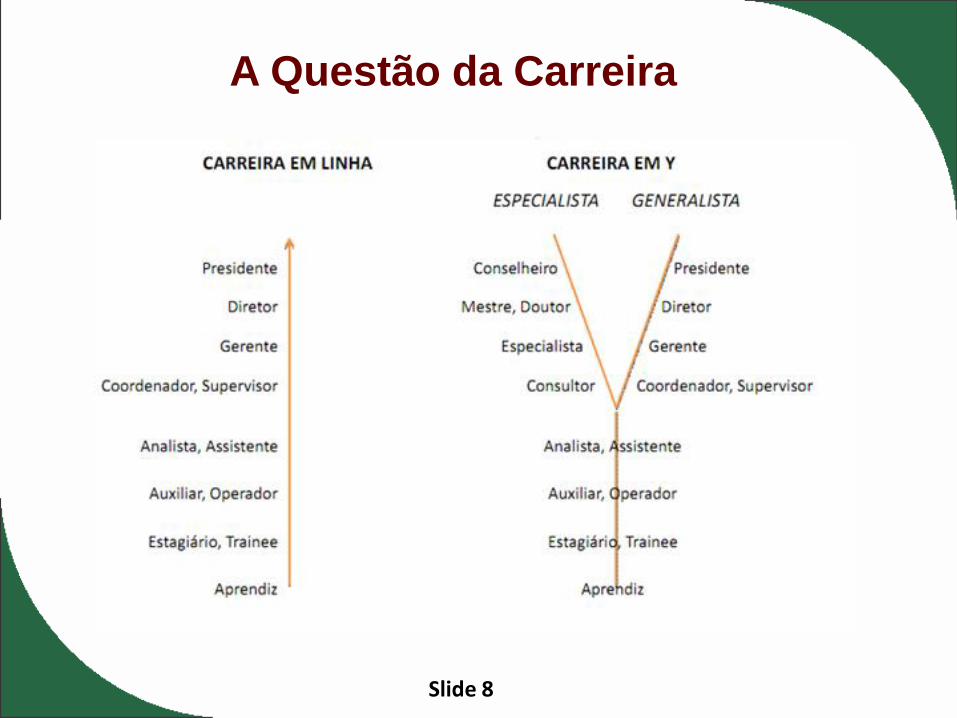

A Questão da Carreira

Slide 9

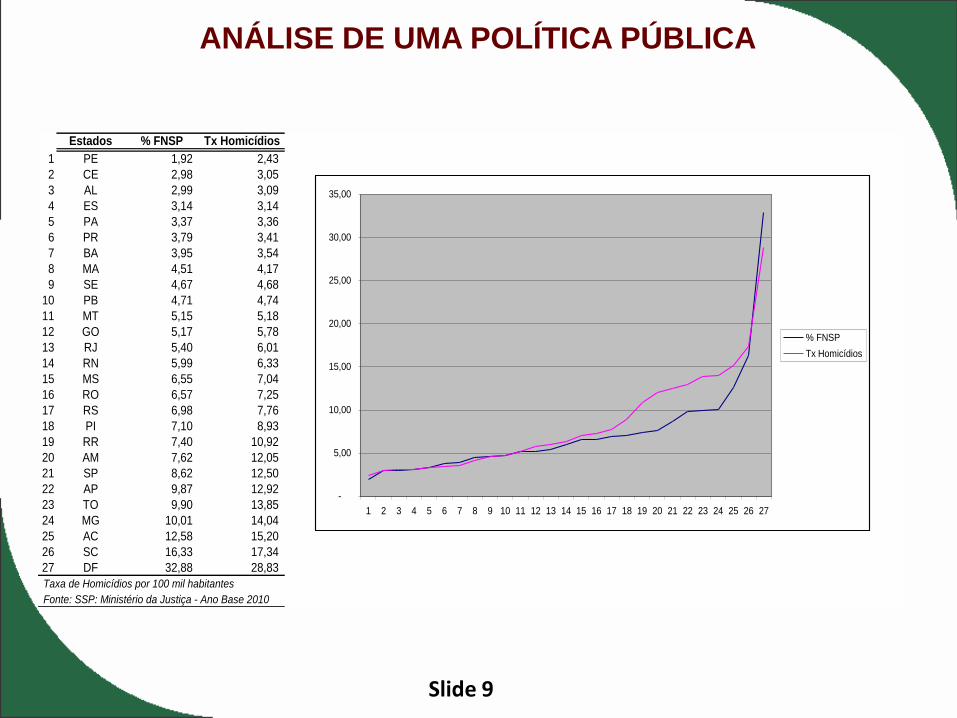

ANÁLISE DE UMA POLÍTICA PÚBLICA

. Estados % FNSP Tx Homicídios

1 PE 1,92 2,43

2 CE 2,98 3,05

3 AL 2,99 3,09

4 ES 3,14 3,14

5 PA 3,37 3,36

6 PR 3,79 3,41

7 BA 3,95 3,54

8 MA 4,51 4,17

9 SE 4,67 4,68

10 PB 4,71 4,74

11 MT 5,15 5,18

12 GO 5,17 5,78

13 RJ 5,40 6,01

14 RN 5,99 6,33

15 MS 6,55 7,04

16 RO 6,57 7,25

17 RS 6,98 7,76

18 PI 7,10 8,93

19 RR 7,40 10,92

20 AM 7,62 12,05

21 SP 8,62 12,50

22 AP 9,87 12,92

23 TO 9,90 13,85

24 MG 10,01 14,04

25 AC 12,58 15,20

26 SC 16,33 17,34

27 DF 32,88 28,83

Taxa de Homicídios por 100 mil habitantes

Fonte: SSP: Ministério da Justiça - Ano Base 2010

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

% FNSP

Tx Homicídios

Slide 10

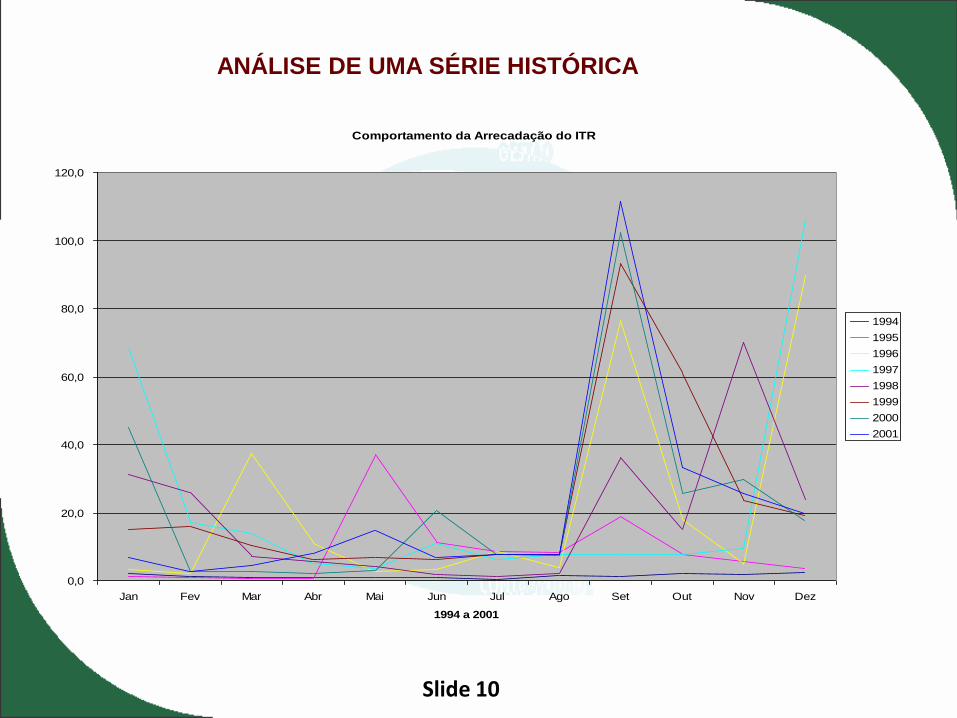

ESTRUTURA LÓGICA DOS MODELOS

Comportamento da Arrecadação do ITR

0,0

20,0

40,0

60,0

80,0

100,0

120,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

1994 a 2001

1994

1995

1996

1997

1998

1999

2000

2001

ANÁLISE DE UMA SÉRIE HISTÓRICA

Slide 11

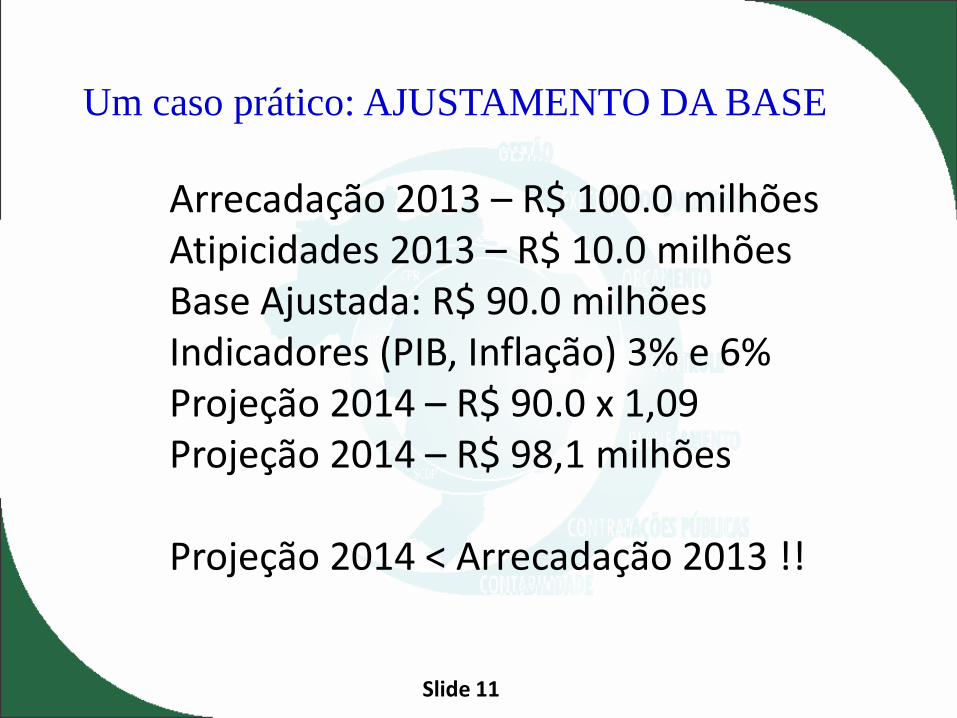

Um caso prático: AJUSTAMENTO DA BASE

Arrecadação 2013 – R$ 100.0 milhões Atipicidades 2013 – R$ 10.0 milhões Base Ajustada: R$ 90.0 milhões Indicadores (PIB, Inflação) 3% e 6% Projeção 2014 – R$ 90.0 x 1,09 Projeção 2014 – R$ 98,1 milhões Projeção 2014 < Arrecadação 2013 !!

Slide 12

TRÊS DESAFIOS

I) Você considera o dólar a R$ 2,20 alto? Que medida como gestor da política monetária você tomaria?

II) SE pudesse implementar uma medida na economia para reduzir o desperdício, que medida seria essa?

III) Numa escala de 1 a 5 onde 1 = péssimo e 5=ótimo como você classificaria sua getão?

Slide 13

O 4º DESAFIO

A VALORAÇÃO DOS INTANGÍVEIS!

O GRANDE DESAFIO DA ADMINISTRAÇÃO

PÚBLICA DO FUTURO

Slide 14

Obrigado !

FIM.

Slide 15

Slide 16

Slide 17

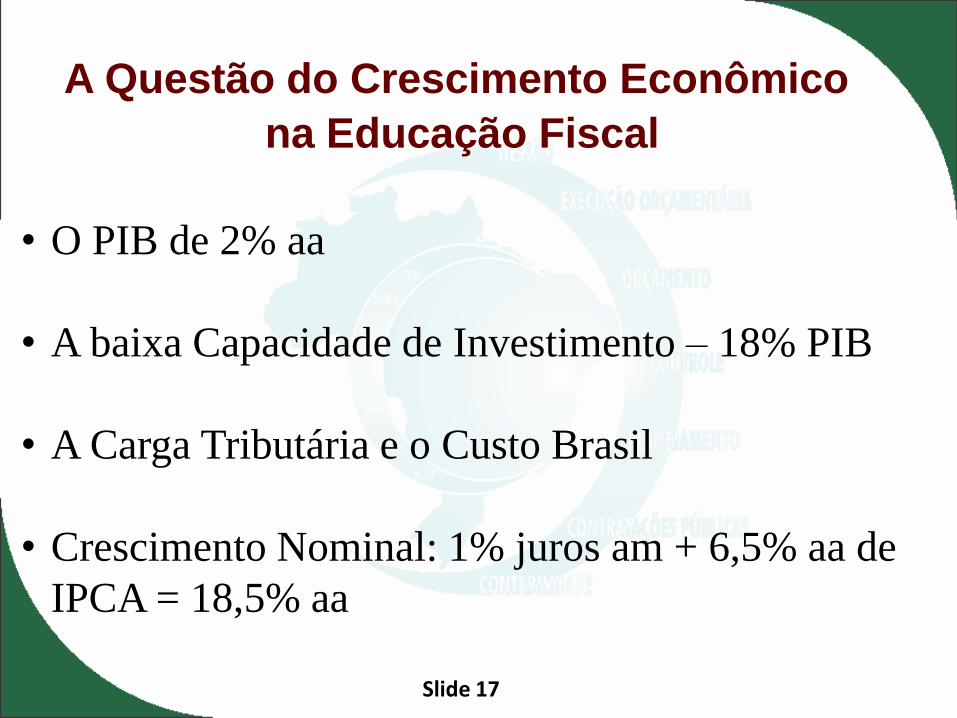

A Questão do Crescimento Econômico

na Educação Fiscal

• O PIB de 2% aa

• A baixa Capacidade de Investimento – 18% PIB

• A Carga Tributária e o Custo Brasil

• Crescimento Nominal: 1% juros am + 6,5% aa de

IPCA = 18,5% aa

Slide 18

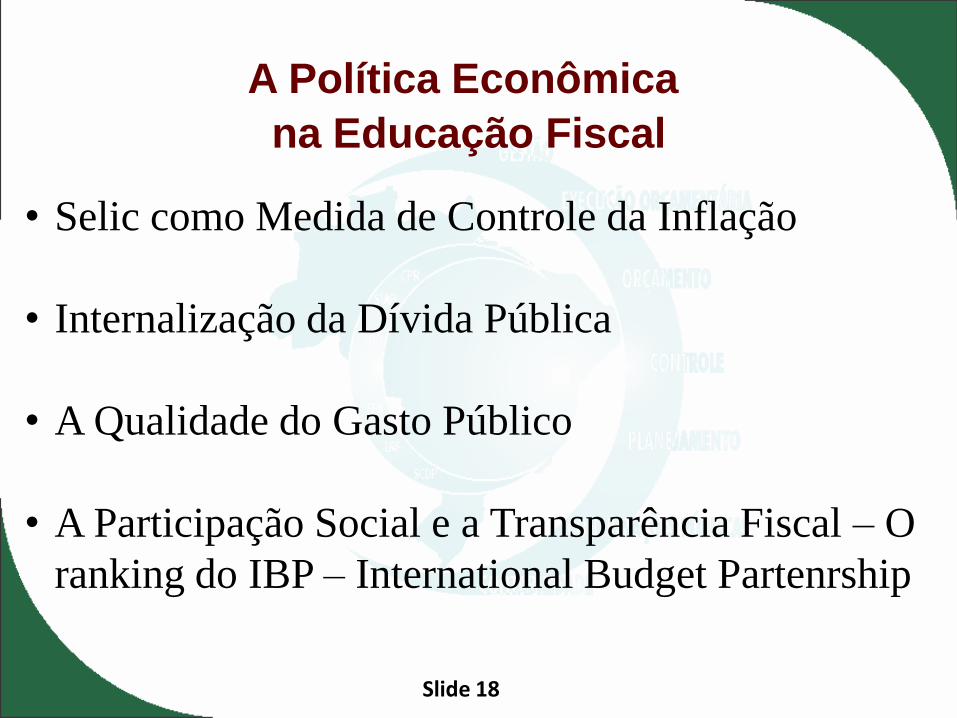

A Política Econômica

na Educação Fiscal

• Selic como Medida de Controle da Inflação

• Internalização da Dívida Pública

• A Qualidade do Gasto Público

• A Participação Social e a Transparência Fiscal – O

ranking do IBP – International Budget Partenrship

Slide 19

Algumas Conclusões

• A Educação Fiscal tem que “EDUCAR”

• Não há participação sem o conhecimento ( que é

decorrente da educação)

• Não há mudança sem a participação

Slide 20

Escola Virtual SOF

Objetivo: Transferência de conhecimento por meio da internet.

Publico alvo: servidores do Governo Federal, Governos Estaduais, Municipais e Sociedade Civil.

Cursos atualmente ofertados

Curso Básico de Orçamento Público (sem tutoria)

Curso de Orçamento Público (com tutoria)

LDO para Municípios (sem tutoria)

ead.orcamentofederal.gov.br

Slide 21

Programas de Rádio: Diversos Assuntos

O que é orçamento participativo?

O que são precatórios?

Transferência de recursos da União para Estados, Municípios

O que é Contingenciamento?

Como o governo financia a Saúde Pública no Brasil?

Como o poder legislativo participa na elaboração do Orçamento Federal?

... e muito mais, são mais de 30 programas gravados

- Momento do Orçamento

Acesso: https://www.portalsof.planejamento.gov

.br/portal/momento_do_orcamento

Slide 22

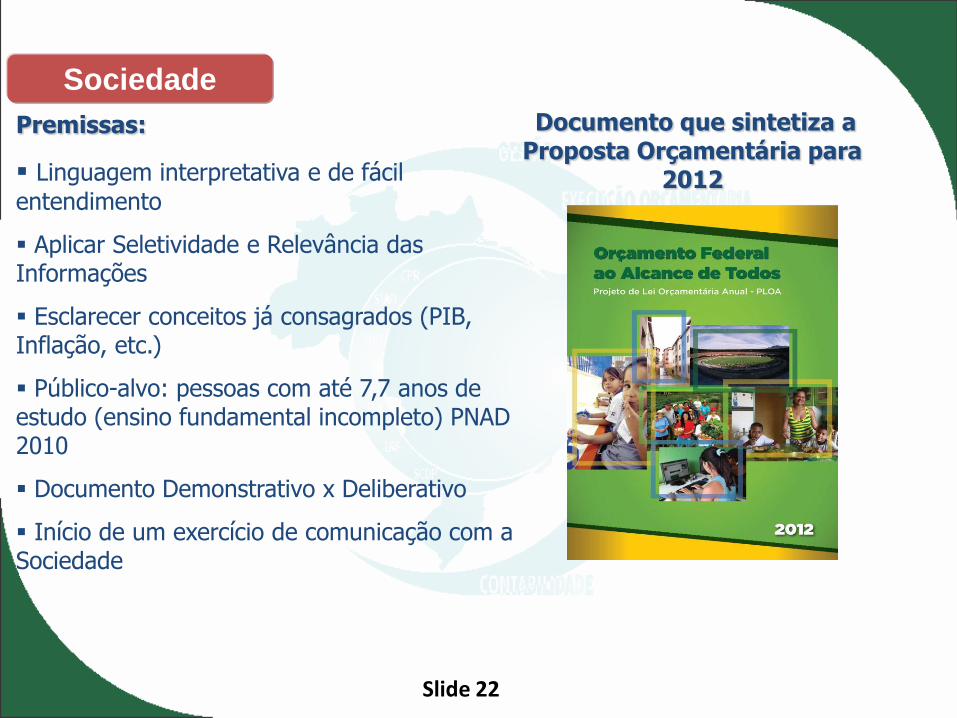

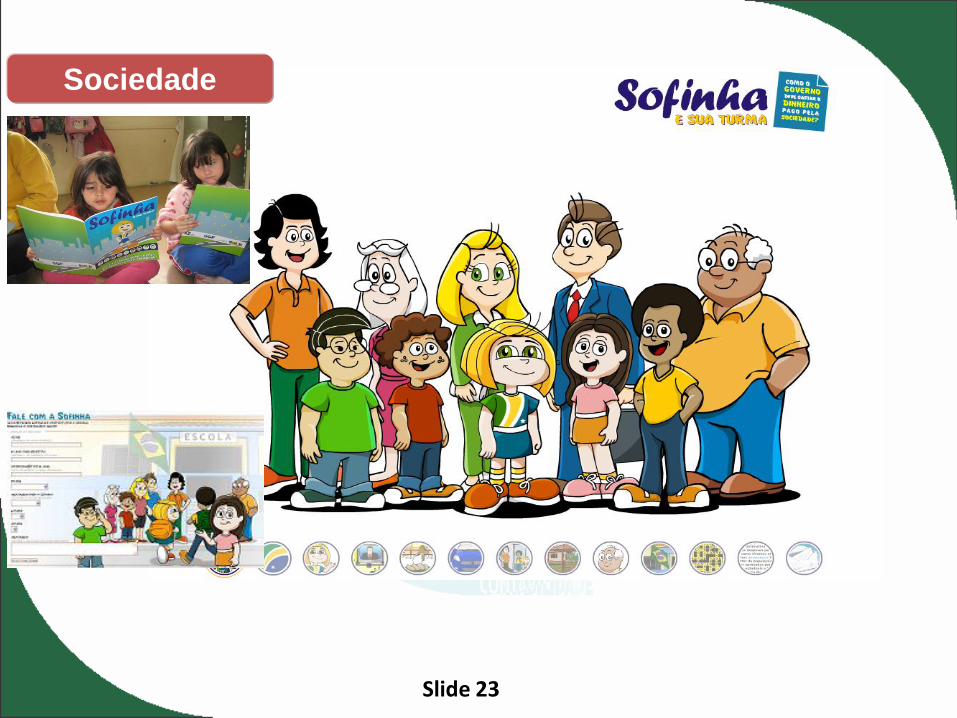

Sociedade

Premissas:

Linguagem interpretativa e de fácil

entendimento

Aplicar Seletividade e Relevância das Informações

Esclarecer conceitos já consagrados (PIB, Inflação, etc.)

Público-alvo: pessoas com até 7,7 anos de estudo (ensino fundamental incompleto) PNAD 2010

Documento Demonstrativo x Deliberativo

Início de um exercício de comunicação com a Sociedade

Documento que sintetiza a Proposta Orçamentária para

2012

Slide 23

Sociedade

Slide 24

Obrigado !

FIM.

Slide 25

Ministério do Planejamento - MP

CGOFI/COAFI/SEAGE/SOF

61 2020 - 2053

Email: [email protected]

Slide 26

COMPOSIÇÃO DA

DÍVIDA PÚBLICA

- DÍVIDA INTERNA:

-R$ 3,0 Trilhões

- DÍVIDA EXTERNA:

-US$ 325,0 Bilhões

Slide 27

RESERVAS INTERNACIONAIS

- China: US$ 3,0 trilhões

- Japão: US$ 1,3 Trilhões

- Arábia Saudita: US$ 580 Bilhões

- Russia: US$ 500 Bilhões

-Taiwan: US$ 470 Bilhões

- Brasil: US$ 420 Bilhões

Slide 28

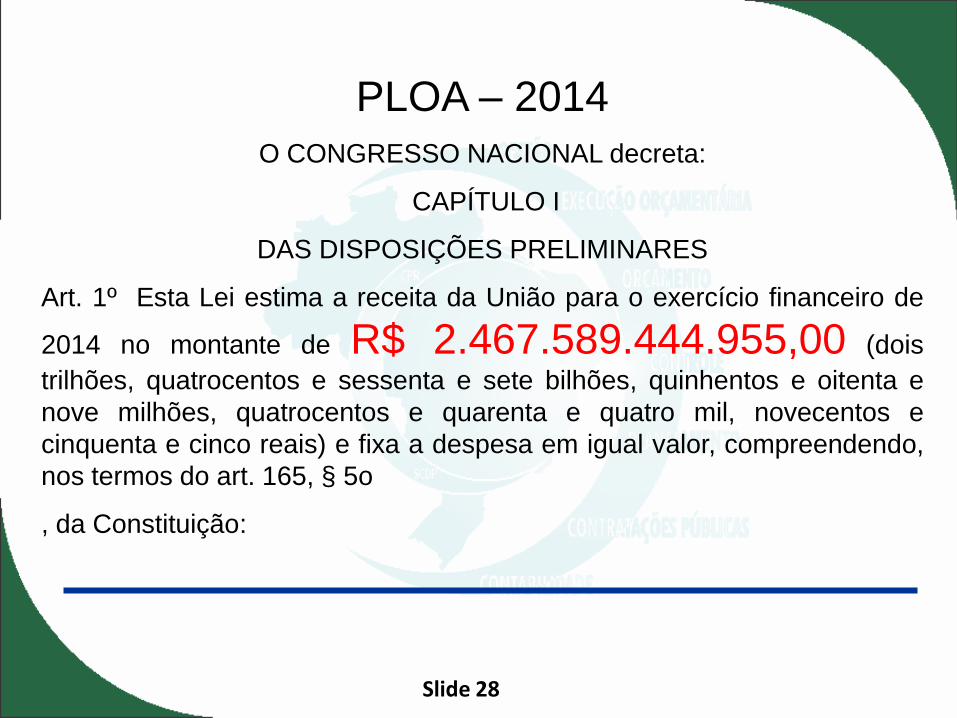

PLOA – 2014

O CONGRESSO NACIONAL decreta:

CAPÍTULO I

DAS DISPOSIÇÕES PRELIMINARES

Art. 1º Esta Lei estima a receita da União para o exercício financeiro de

2014 no montante de R$ 2.467.589.444.955,00 (dois

trilhões, quatrocentos e sessenta e sete bilhões, quinhentos e oitenta e

nove milhões, quatrocentos e quarenta e quatro mil, novecentos e

cinquenta e cinco reais) e fixa a despesa em igual valor, compreendendo,

nos termos do art. 165, § 5o

, da Constituição:

Slide 29

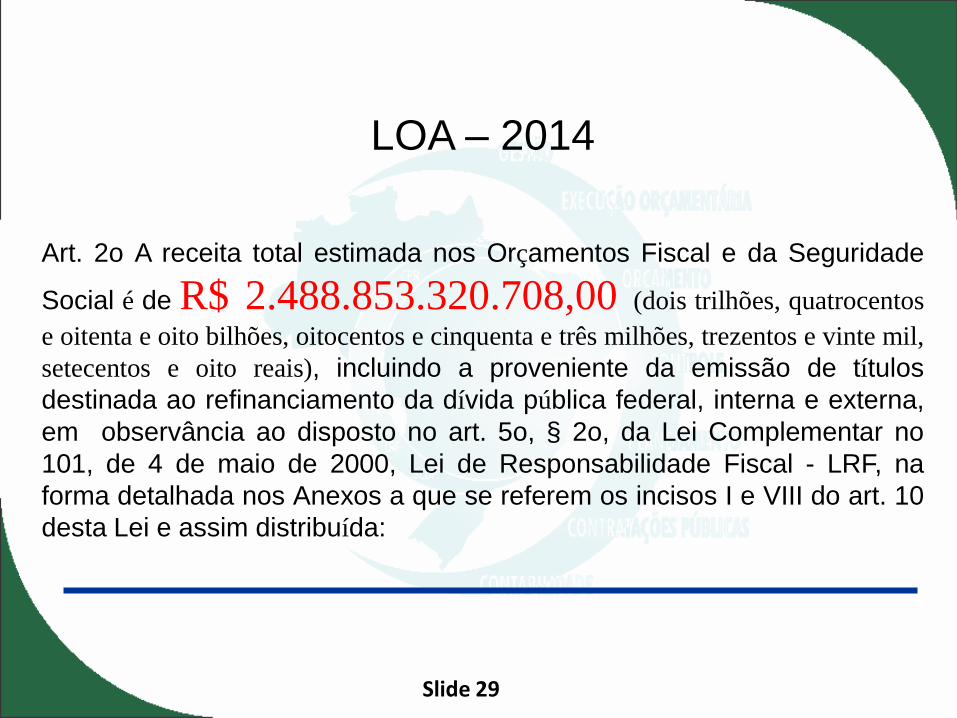

LOA – 2014

Art. 2o A receita total estimada nos Orçamentos Fiscal e da Seguridade

Social é de R$ 2.488.853.320.708,00 (dois trilhões, quatrocentos

e oitenta e oito bilhões, oitocentos e cinquenta e três milhões, trezentos e vinte mil,

setecentos e oito reais), incluindo a proveniente da emissão de títulos

destinada ao refinanciamento da dívida pública federal, interna e externa,

em observância ao disposto no art. 5o, § 2o, da Lei Complementar no

101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na

forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10

desta Lei e assim distribuída:

Slide 30

LOA – 2014 Art. 2o A receita total estimada nos Orçamentos Fiscal e da

Seguridade Social é de R$ 2.383.177.997.310,00 (dois

trilhões, trezentos e oitenta e três bilhões, cento e setenta e sete

milhões, novecentos e noventa e sete mil e trezentos e dez reais),

incluindo a proveniente da emissão de títulos destinada ao

refinanciamento da dívida pública federal, interna e externa, em

observância ao disposto no art. 5o, § 2o, da Lei Complementar no

101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na

forma detalhada nos Anexos a que se referem os incisos I e VIII do

art. 10 desta Lei

Slide 31

LOA – 2014

III - Refinanciamento da dívida pública

federal: R$ 654.746.947.069,00 (seiscentos e

cinquenta e quatro bilhões, setecentos e quarenta e

seis milhões, novecentos e quarenta e sete mil e

sessenta e nove reais), constante do Orçamento

Fiscal

Slide 32

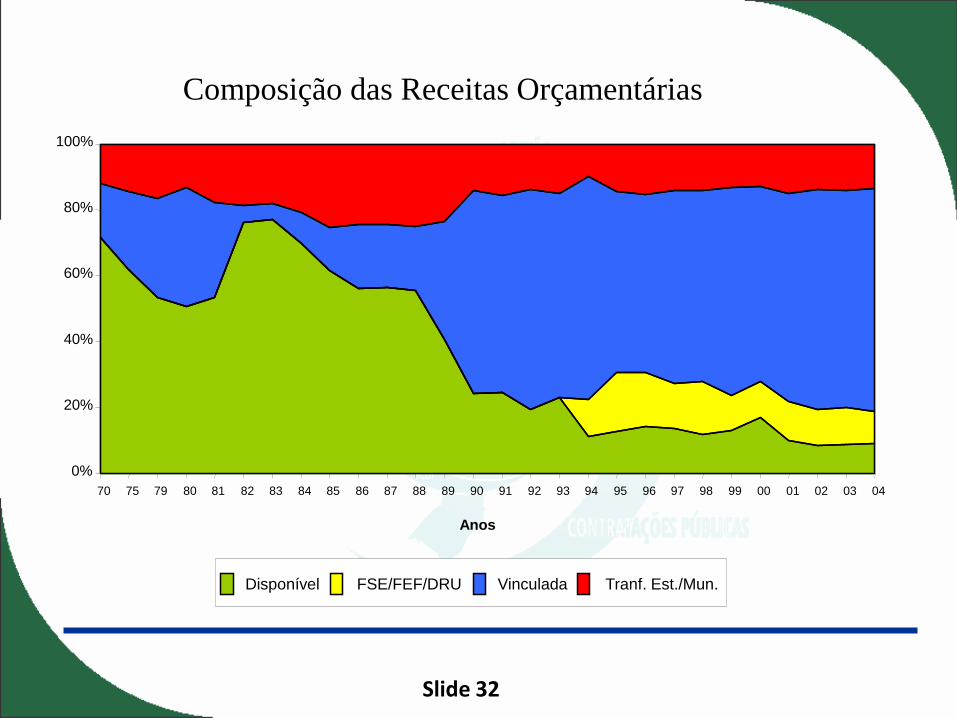

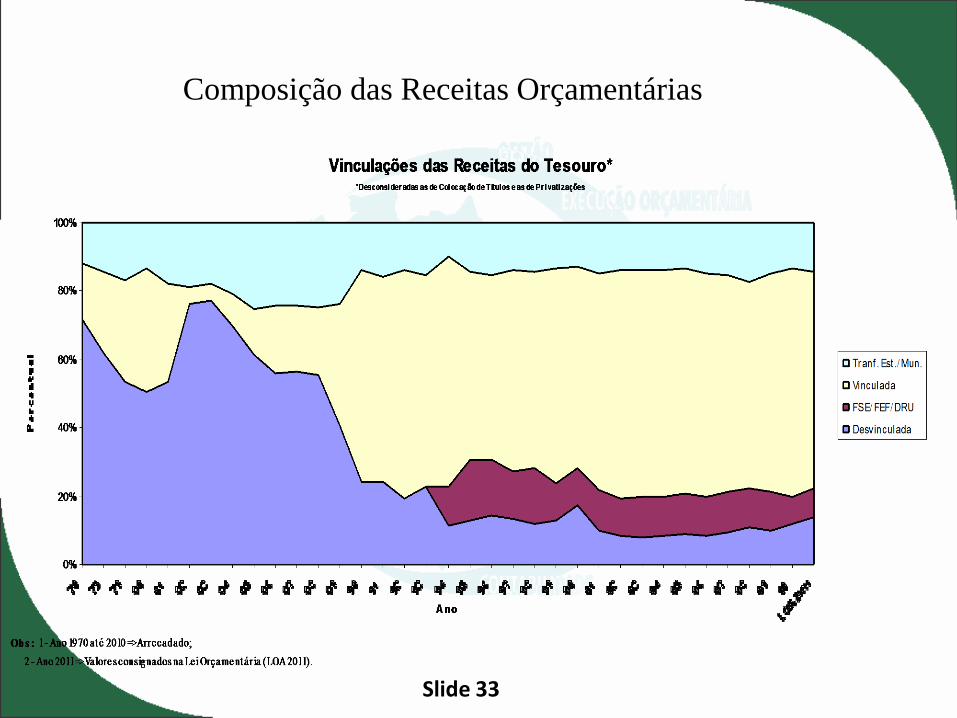

Composição das Receitas Orçamentárias

0%

20%

40%

60%

80%

100%

70 75 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04

Anos

Disponível FSE/FEF/DRU Vinculada Tranf. Est./Mun.

Slide 33

Composição das Receitas Orçamentárias

Slide 34

ORÇAMENTO FISCAL E DA SEGURIDADE R$ Bilhões

ITENS PLOA 2009 LOA 2014 Var %

TOTAL DAS RECEITAS 1.585,0 2.488,0 57%

Receitas Primárias 808,9 1.278,0 58%

Receitas Financeiras 776,1 1.210,0 56%

Refinanciamento da Dívida 525,5 654,7 25%

Emissão de Títulos 118,4 299,5 153%

Operações Oficiais de Crédito 44,0 90,8 106%

Rem das Disponibilidades do Tesouro 33,7 77,0 128%

Demais 54,5 88,0 61%

TOTAL DAS DESPESAS 1.585,0 2.488,0 57%

Despesas Primárias 750,9 1.122,1 49%

Despesas Financeiras 834,1 1.365,9 64%

Slide 35

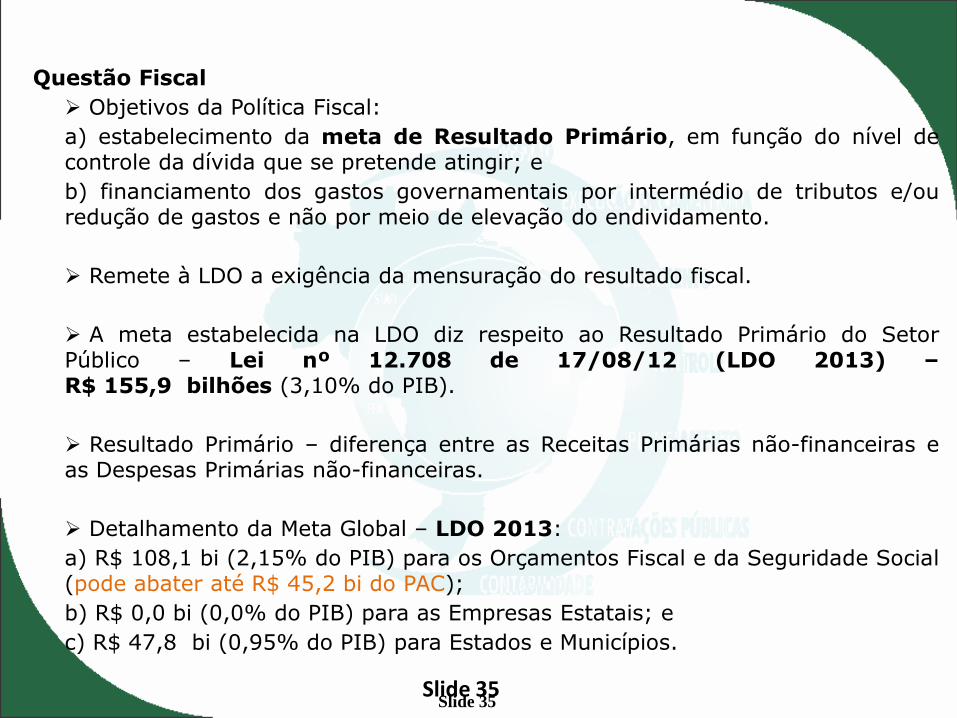

Questão Fiscal

Objetivos da Política Fiscal:

a) estabelecimento da meta de Resultado Primário, em função do nível de controle da dívida que se pretende atingir; e

b) financiamento dos gastos governamentais por intermédio de tributos e/ou redução de gastos e não por meio de elevação do endividamento.

Remete à LDO a exigência da mensuração do resultado fiscal.

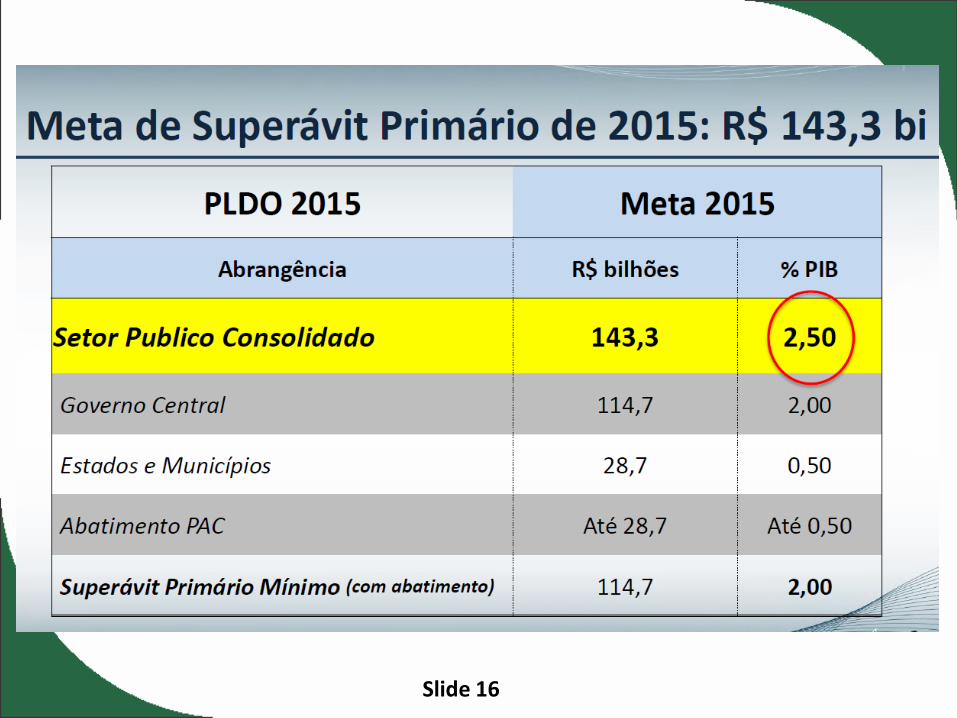

A meta estabelecida na LDO diz respeito ao Resultado Primário do Setor Público – Lei nº 12.708 de 17/08/12 (LDO 2013) – R$ 155,9 bilhões (3,10% do PIB).

Resultado Primário – diferença entre as Receitas Primárias não-financeiras e as Despesas Primárias não-financeiras.

Detalhamento da Meta Global – LDO 2013:

a) R$ 108,1 bi (2,15% do PIB) para os Orçamentos Fiscal e da Seguridade Social (pode abater até R$ 45,2 bi do PAC);

b) R$ 0,0 bi (0,0% do PIB) para as Empresas Estatais; e

c) R$ 47,8 bi (0,95% do PIB) para Estados e Municípios.

Slide 35

Slide 36

SUPERÁVIT PRIMÁRIO

Receitas Primárias - Despesas Primárias

Slide 37 37

Equilíbrio Orçamentáro

Slide 38 38

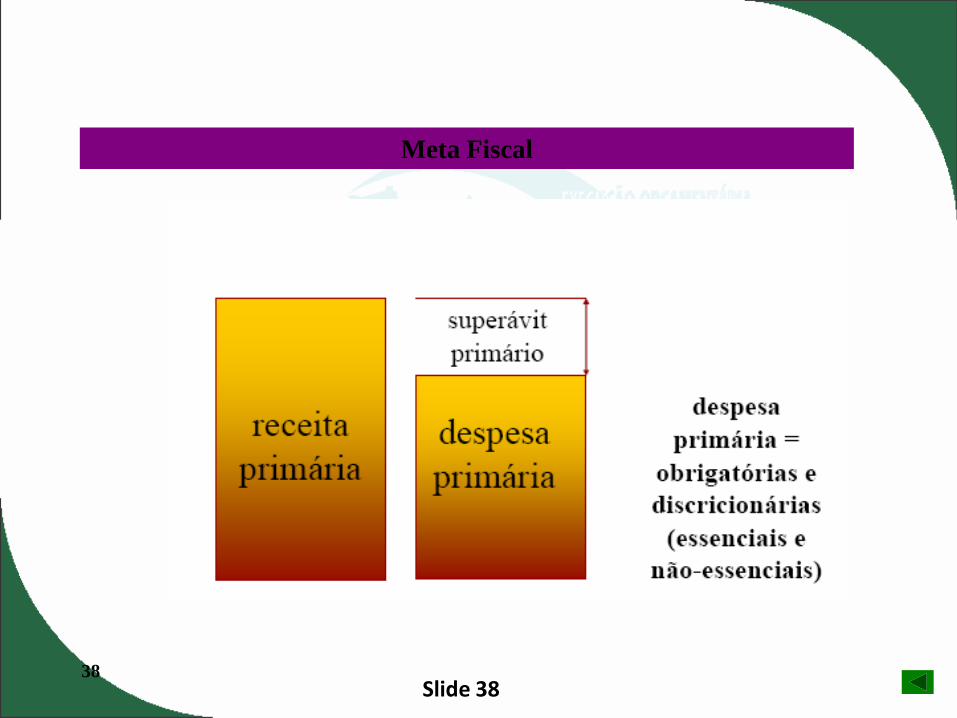

Meta Fiscal

Slide 39 39

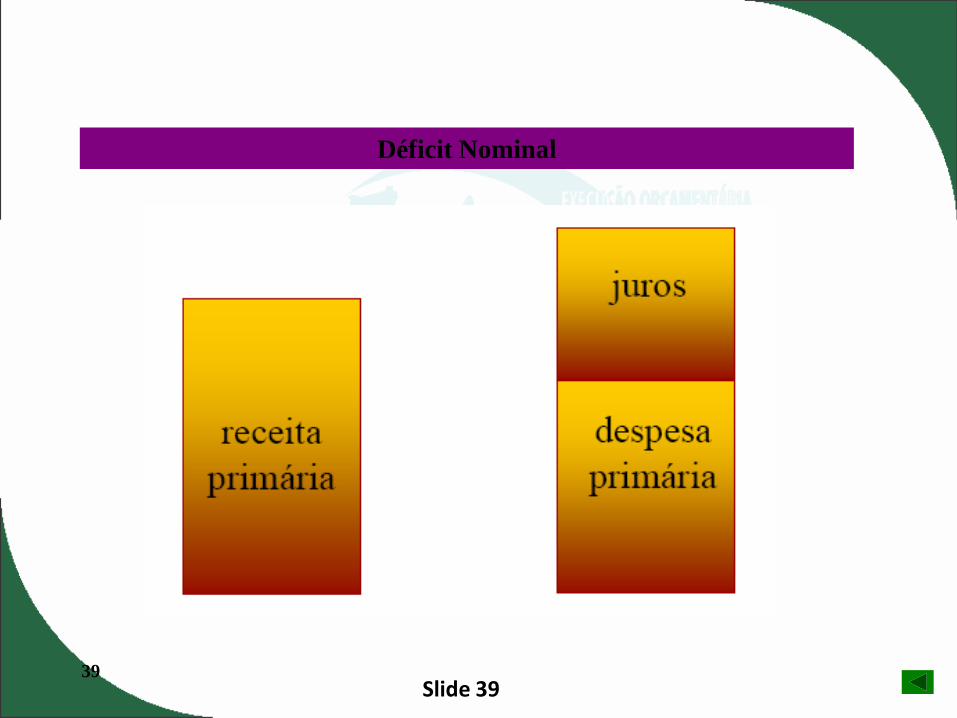

Déficit Nominal

Slide 40 40

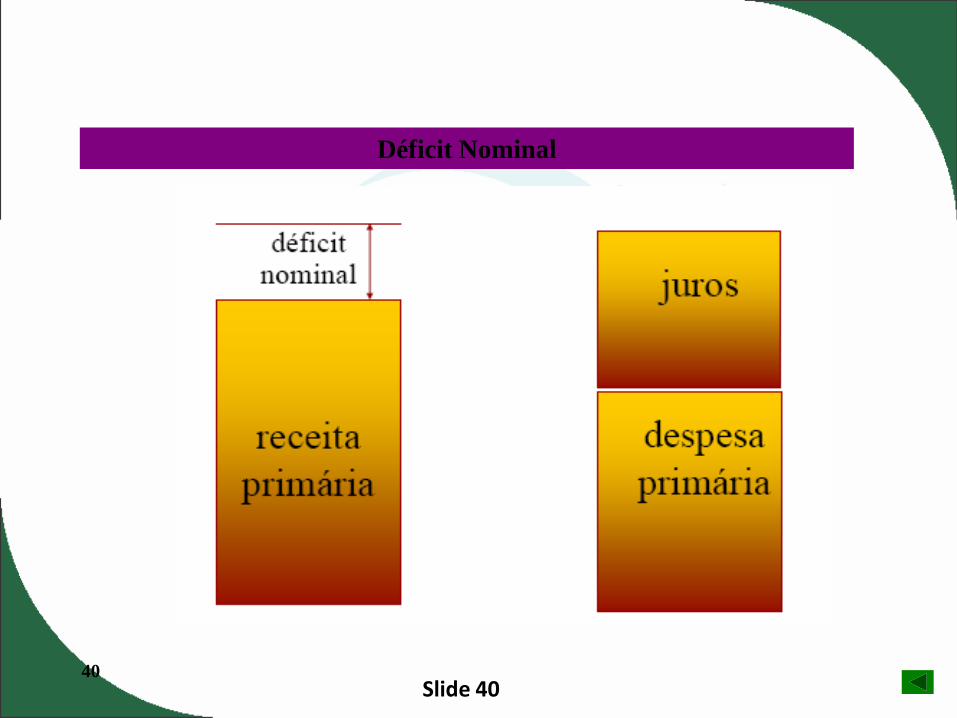

Déficit Nominal

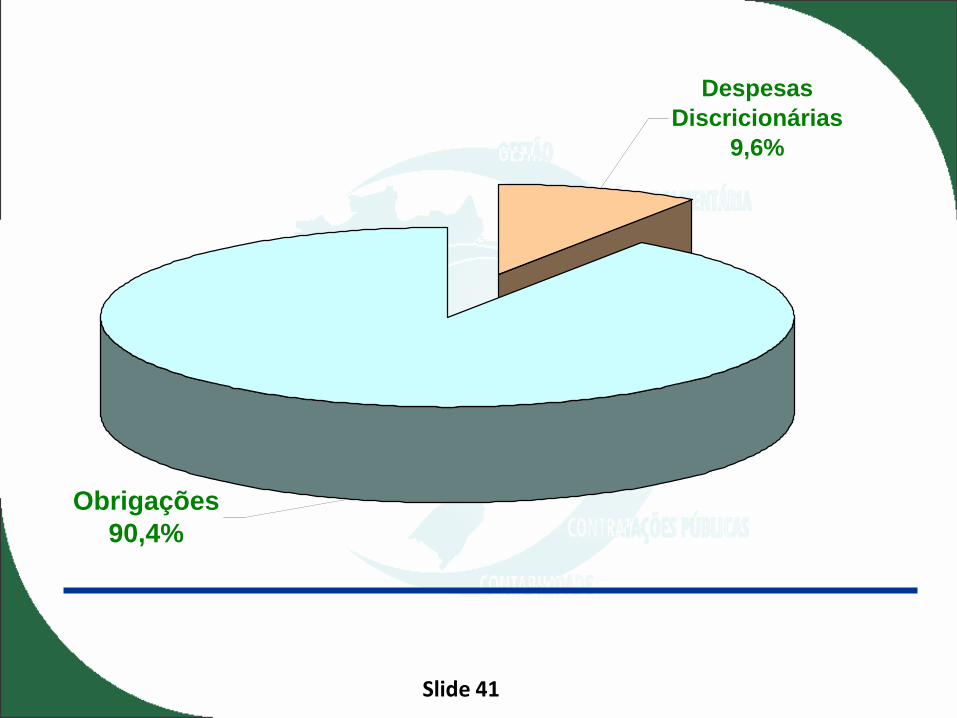

Slide 41

Obrigações

90,4%

Despesas

Discricionárias

9,6%

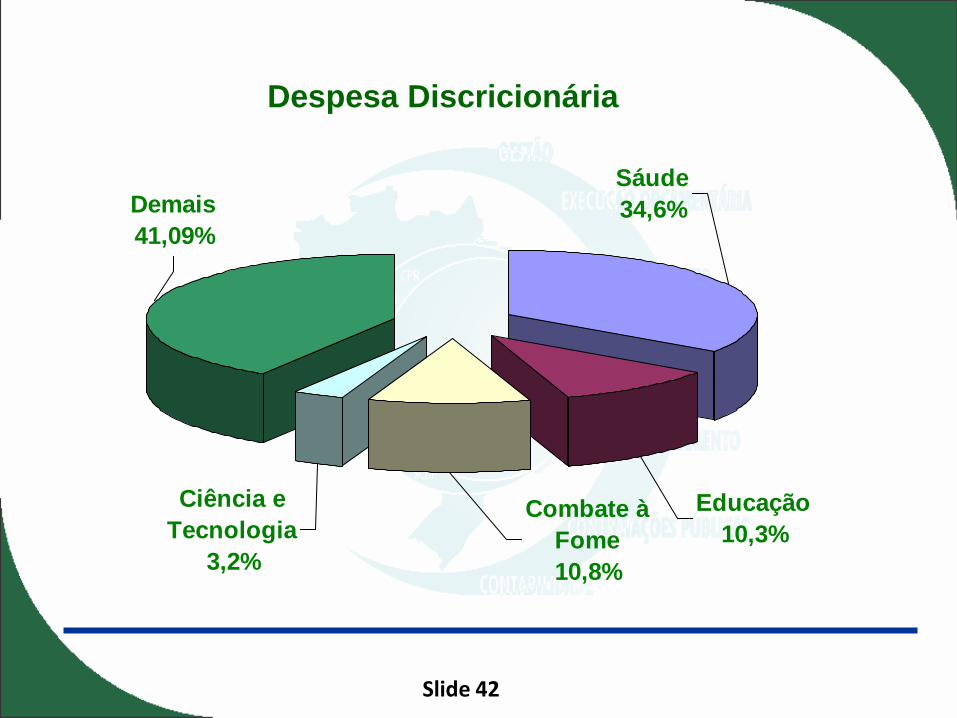

Slide 42

Demais

41,09%

Ciência e

Tecnologia

3,2%

Combate à

Fome

10,8%

Educação

10,3%

Sáude

34,6%

Despesa Discricionária

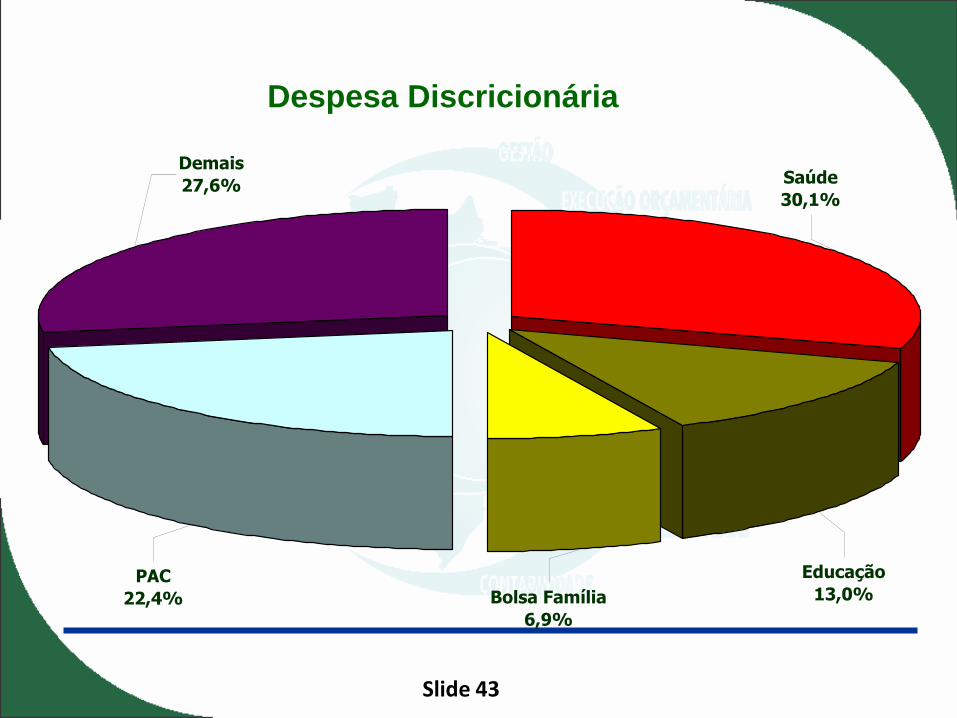

Slide 43

Despesa Discricionária

PAC

22,4%

Demais

27,6%

Bolsa Família

6,9%

Educação

13,0%

Saúde

30,1%

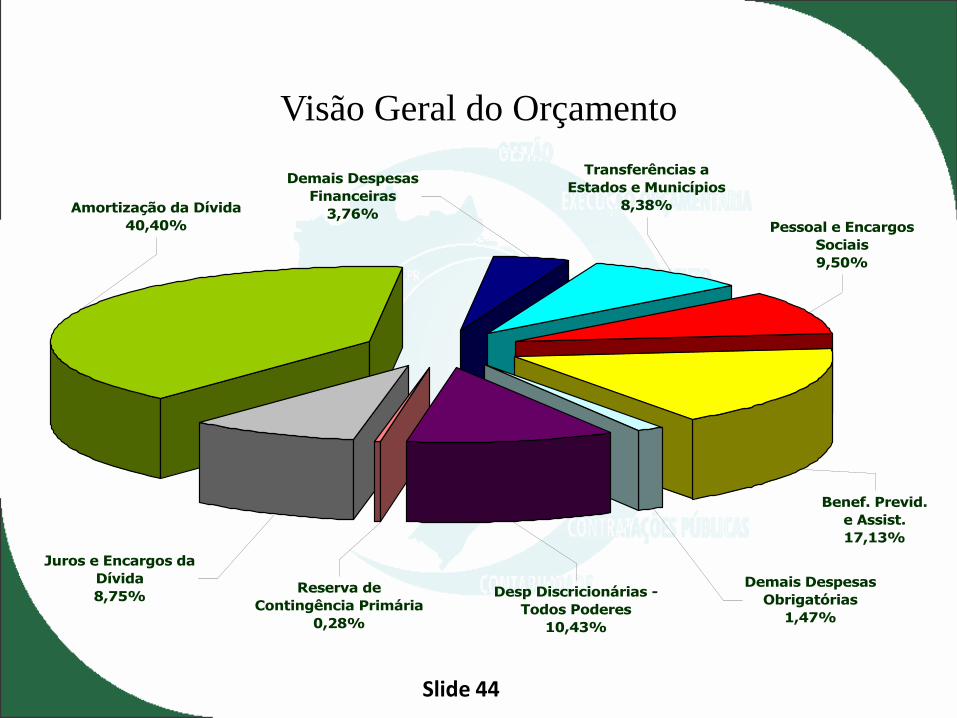

Slide 44

Demais Despesas

Financeiras

3,76%

Transferências a

Estados e Municípios

8,38%

Pessoal e Encargos

Sociais

9,50%

Benef. Previd.

e Assist.

17,13%

Desp Discricionárias -

Todos Poderes

10,43%

Demais Despesas

Obrigatórias

1,47%

Reserva de

Contingência Primária

0,28%

Juros e Encargos da

Dívida

8,75%

Amortização da Dívida

40,40%

Visão Geral do Orçamento

Slide 45

A POLÍTICA ECONÔMICA DO GOVERNO

•Política Monetária

•Política Fiscal

•Política Tributária

•Política Cambial

Slide 46

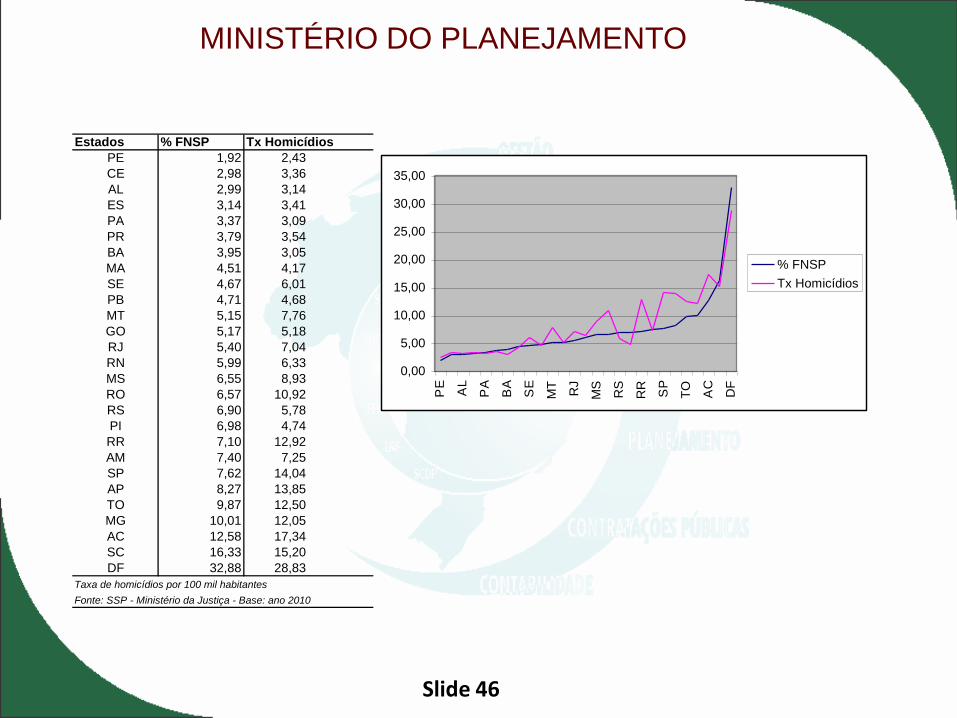

MINISTÉRIO DO PLANEJAMENTO

.

Estados % FNSP Tx Homicídios

PE 1,92 2,43

CE 2,98 3,36

AL 2,99 3,14

ES 3,14 3,41

PA 3,37 3,09

PR 3,79 3,54

BA 3,95 3,05

MA 4,51 4,17

SE 4,67 6,01

PB 4,71 4,68

MT 5,15 7,76

GO 5,17 5,18

RJ 5,40 7,04

RN 5,99 6,33

MS 6,55 8,93

RO 6,57 10,92

RS 6,90 5,78

PI 6,98 4,74

RR 7,10 12,92

AM 7,40 7,25

SP 7,62 14,04

AP 8,27 13,85

TO 9,87 12,50

MG 10,01 12,05

AC 12,58 17,34

SC 16,33 15,20

DF 32,88 28,83

Taxa de homicídios por 100 mil habitantes

Fonte: SSP - Ministério da Justiça - Base: ano 2010

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

PE

AL

PA

BA

SE

MT

RJ

MS

RS

RR

SP

TO

AC

DF

% FNSP

Tx Homicídios

Slide 47

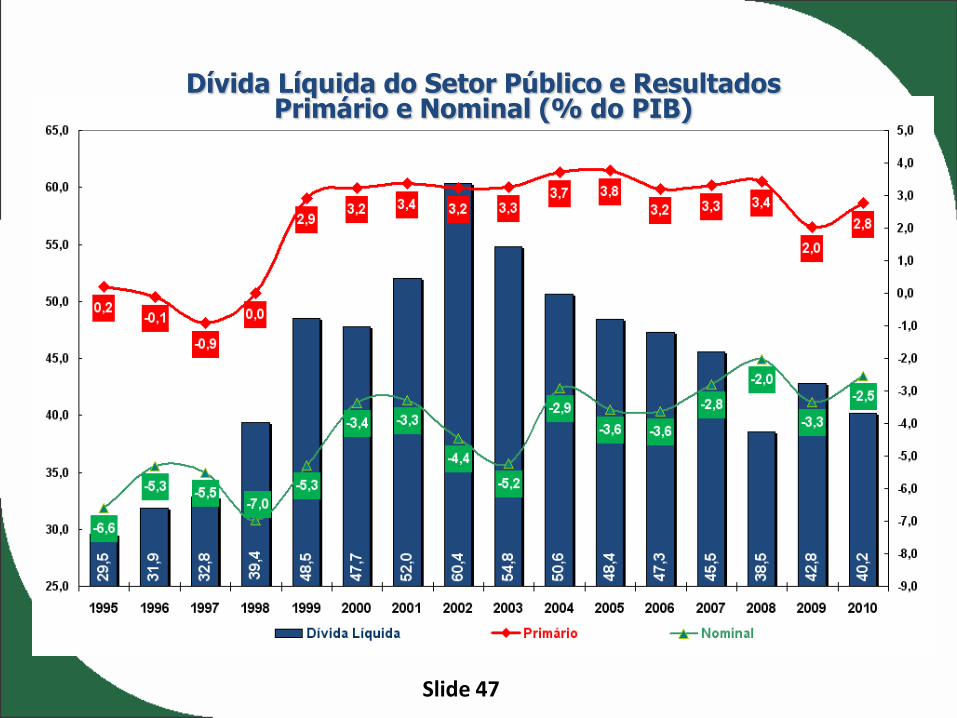

Dívida Líquida do Setor Público e Resultados Primário e Nominal (% do PIB)

Slide 48

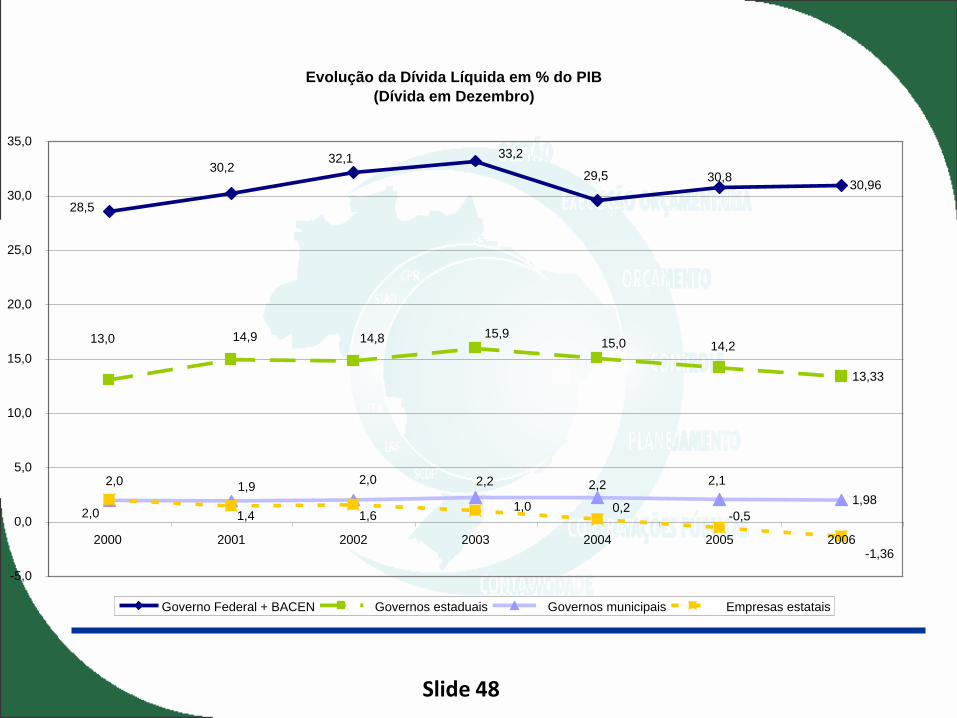

Evolução da Dívida Líquida em % do PIB

(Dívida em Dezembro)

30,96

13,33

1,98

33,2

30,829,5

32,130,2

28,5

14,215,015,913,0 14,9 14,8

2,0

2,12,22,22,01,9

-1,36

-0,50,21,0

1,61,4

2,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2000 2001 2002 2003 2004 2005 2006

Governo Federal + BACEN Governos estaduais Governos municipais Empresas estatais

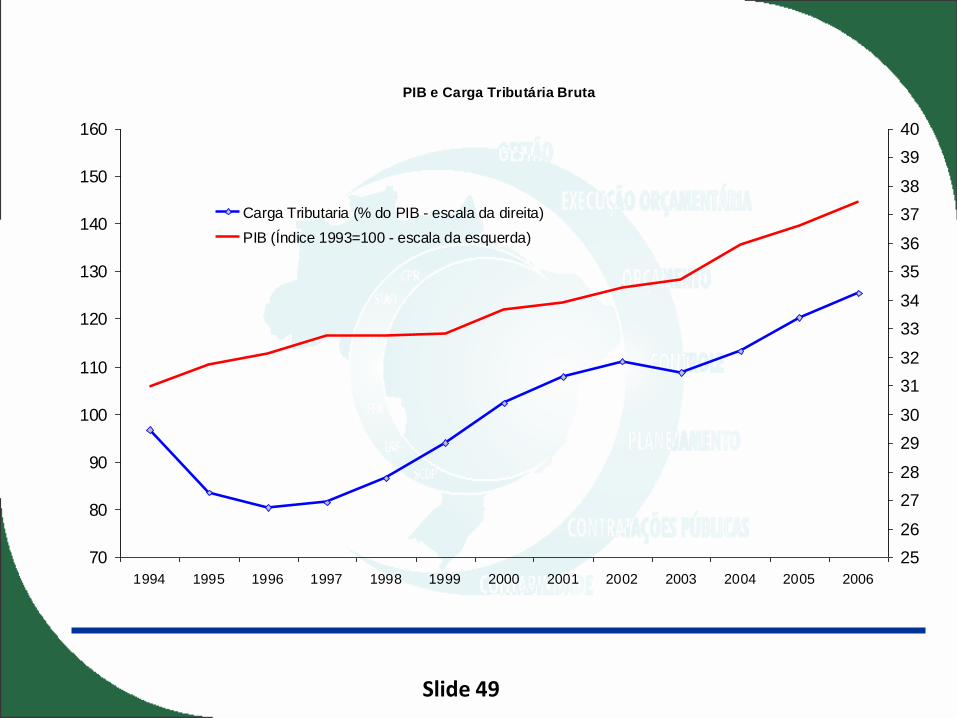

Slide 49

PIB e Carga Tributária Bruta

70

80

90

100

110

120

130

140

150

160

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

Carga Tributaria (% do PIB - escala da direita)

PIB (Índice 1993=100 - escala da esquerda)