A mineradora premium - Vale.com · Em 2017, a Vale iniciou a segunda onda de melhorias, integrando...

71

A mineradora premium

Transcript of A mineradora premium - Vale.com · Em 2017, a Vale iniciou a segunda onda de melhorias, integrando...

A mineradora premium

Dis

clai

mer“Esta apresentação pode incluir declarações que apresentem expectativas da Vale sobre

eventos ou resultados futuros. Todas as declarações, quando baseadas em expectativas

futuras, envolvem vários riscos e incertezas. A Vale não pode garantir que tais declarações

venham a ser corretas. Tais riscos e incertezas incluem fatores relacionados a: (a) países

onde temos operações, principalmente Brasil e Canadá; (b) economia global; (c) mercado de

capitais; (d) negócio de minérios e metais e sua dependência à produção industrial global, que

é cíclica por natureza; e) elevado grau de competição global nos mercados onde a Vale opera.

Para obter informações adicionais sobre fatores que possam originar resultados diferentes

daqueles estimados pela Vale, favor consultar os relatórios arquivados na Comissão de

Valores Mobiliários (CVM), na U.S. Securities and Exchange Commission (SEC) e na Autorité

des Marchés Financiers (AMF), em particular os fatores discutidos nas seções “Estimativas e

projeções” e “Fatores de risco” no Relatório Anual - Form 20F da Vale.”

“Nota cautelar para investidores norte-americanos - A SEC permite que companhias

mineradoras, em seus arquivamentos na SEC, forneçam apenas os depósitos minerais que a

companhia pode economicamente e legalmente extrair ou produzir. Nós apresentamos certas

informações nesta apresentação, incluindo ‘recursos mensurados’, ‘recursos indicados’,

‘recursos inferidos’ e ‘recursos geológicos’, os quais não seriam permitidos em um

arquivamento na SEC. Estes materiais não são reservas prováveis ou provadas, como

definido pela SEC, e não podemos assegurar que serão convertidos em reservas prováveis ou

provadas, conforme o entendimento da SEC. Investidores norte-americanos devem considerar

as informações no Relatório Anual 20-K, que pode ser obtido através do nosso website ou no

site http://http://us.sec.gov/edgar.shtml.”

Fabio SchvartsmanDiretor-Presidente

A Vale gerará mais valor aos acionistas que suas concorrentes globais

4

Pilares estratégicos

Melhoria no Desempenho

Evolução na Governança

Estratégia Clara

Referência em Sustentabilidade

• Alocação de capital

– Processo rigoroso de alocação de capital baseado em

retorno

• Eficiência em custos

– Integração e meritocracia

– Automação e gestão de custos

• Realização de preço

– Portfólio de produtos para se beneficiar do “flight to quality”

5

Melhoria no Desempenho

Melhorar o desempenho otimizando a alocação de capital

6

1,5

1,9

0,9 0,9

2017E 2018E1 1

Capex de Níquel

US$ bilhões

-53%

A Vale está usando preço spotde níquel na avaliação de projetos de capital, resultando na redução de US$ 1,6 bi no capex em 2017-2018

-40%

Plano de produção atualizado

Plano de produção anterior

• Empilhamento a seco de VNC

• Expansão da mina de Voisey’s

Bay

• Extensão da mina de Thompson

• Plano de crescimento na

Indonésia

Projetos revistos e capex postergados

1 O CAPEX anterior de níquel se refere ao plano estratégico de produção de agosto de 2016

7

EBITDA/t¹, 2017E X 2020E

O ganho de US$ 3,0 – 5,0/t será além do US$ 1,0/t da otimização da cadeia de valor já capturado em 2017

Foco na competitividade deverá aumentar o EBITDA de Minerais Ferrosos em US$ 1,2 – 2,0 bilhões em 2020 x 2017

1 Assume preço de referência Platts IODEX 62% e preço de bunker oil constantes e taxa de câmbio de BRL 3,35 / USD2 Yield operacional medido pela taxa de recuperação global. Recuperação global = produção total / (estéril + ROM)3 Inclui ganho na realização de preço

0,5

0,5 – 1,5

1,0 – 1,5

0,5

0,5 – 1,0 3,0 – 5,0

S11D Inovação eautomação

Programa degestão estruturada

de custos

Yield operacional Otimização dacadeia de valor

Total3

EBITDA/t¹, US$/t, 2017E x 2020E

Yield operacional2

• Minério de ferro: margens, produtos premium e

flexibilidade

• Metais Básicos

– Preservar a opcionalidade em níquel (veículos elétricos)

– Aumentar a produção de cobre (Salobo III, Victor e Hu’u)

• Carvão: alavancar mina e logística

• Desalavancagem: US$ 10 bilhões

8

EstratégiaClara

Foco na solidez financeira, alavancando a performance dos ativos e estimulando o crescimento do EBITDA

171200 217 230 230 230

2017E 2018E 2019E 2020E 2021E 2022E

Sistema Norte

~365~390 ~400 ~400~400 ~400

450

Volumes de produção de minério de ferro¹

Mtpa

9

Capacidade nominal

1 Incluindo compra de terceiros

A Vale adaptou seu plano de produção para maximizar sua geração de caixa e reforçar a disciplina na oferta

Plano de produção atualizado

Plano de produção anterior

Volumes de produção de níquel

kt

308 316301

281295

263 262 268 266280

2018E 2019E 2020E 2021E 2022E

-45 -54 -33 -15 -15

10

Operação1 2017E 2018E

Sudbury 3.287 2.983

Thompson 10.488 8.094

Voisey’s Bay 3.206 4.680

VNC 10.153 9.717

PTVI 6.463 6.329

Onça Puma 8.622 7.704

1 Custos por operação baseados na visão do site e empresas não consolidadas

Custo caixa unitário após créditos de subprodutosUS$/t

Apesar de menores volumes, haverá geração de caixa positiva em todas as operações de níquel

US$ 1.621 por tonelada em 2019E

• 22 de dezembro de 2017: data importante para a

Vale

• Transformação da Vale em uma corporação

• Dois membros independentes no Conselho de

Administração

• Re-rating

11

Melhoria na Governança

Melhor governança e Novo Mercado

• Foco em planejamento e execução sistemáticos

• Além das operações da Vale

12

Referência em Sustentabilidade

Sustentabilidade

13

Preparando o caminho para criar valor

Luiz Eduardo OsorioDiretor Executivo, Sustentabilidade e Relações Institucionais

Progresso necessário para se tornar referência em sustentabilidade

15

• Redução no número total de acidentes² de

11,2 em 2007 para 2,1 em 2017

• Criação da Fundação Renova em julho de

2016

• Redução de 7% nas emissões diretas de

gases de efeito estufa

Principais progressos em áreas fundamentais

45

50

55

60

65

2T16 3T16 4T16 1T17 2T17

Índice de Reputação Pulse da Vale¹

¹ Pulse Reputation Index (Reputation Institute)

² Número total de acidentes/MHW x 1 MM

Excelente

>80

Forte

>70

Médio

>60

Fraco

>40

Ruim

<39

16

As iniciativas da Fundação Renova estão progredindo

• 8,2 mil famílias com assistência financeira

• 1,5 mil famílias de comunidades tradicionais e

indígenas são assistidas pelo Projeto Renova:

alimentos, água e segurança econômica

• 101 afluentes foram recuperados

• 800 hectares foram replantados

• Desde o 1S16 o nível de metais ao longo do Rio Doce

caiu para padrões encontrados antes da ruptura da

barragem

• 152 km de rodovias reparados

• 689 trabalhos de construção concluídos

• 219 hectares de pastagens restauradas

A Vale está comprometida em dar suporte à recuperação das comunidades e áreas afetadas

• Reconstrução de Bento Rodrigues, Paracatu de Baixo e Gesteira

• Elaboração dos novos planos urbanos com base em consultas

públicas

• Início do trabalho de construção em 2018 com conclusão esperada

em 2019

17

Em 2018, a Fundação Renova estará focada na compensação das famílias afetadas e na reconstrução dos municípios

Afluente recuperado Reconstrução dos municípios

• Realização de campanhas para registro e identificação das

famílias afetadas

• Compensação financeira iniciada em Governador Valadares (51.000

contatados e 15.000 pagamentos) e em Colatina (28.000 contatados

e 8.000 pagamentos) em outubro de 2017

Programas de compensaçãoCadastro das famílias

18

A seguir: nova abordagem e metas para sustentabilidade

Planejamento e execução sistemáticos

Redefinição do propósito, dos modelos

operacionais e organizacionais, alinhando todas

as áreas de Sustentabilidade, Relacionamento

com as Comunidades, Gerenciamento de Crises

e a Fundação Vale, que será concluído e adotado

a partir do 1T18

Áreas de sustentabilidade com boas ideias e

iniciativas porém desconectadas, levando a

resultados não ideais para os stakeholders da

Vale

Iniciativas dispersas

Alexandre PereiraDiretor Executivo, Suporte Global aos Negócios

Implementar um

modelo de

suprimentos

global, integrado

e simplificado

Implementar uma

forte gestão de

portfólio para

entregar todos os

projetos de

capital em escala

global, com

disciplina na

alocação de

capital

Buscar

competitividade

através de um

sólido modelo de

gestão e de uma

cultura de

desempenho

Garantir um

modelo de

energia

sustentável e de

eficiência

energética,

movendo-se em

direção a

autossuficiência

Integrar

tecnologias e

impulsionar a

transformação

digital dos

negócios para

alcançar novos

níveis de

produtividade

20

A área de Suporte Global aos Negócios é o principal driver para conectar e integrar toda a organização

Suprimentos Excelência operacional

Energia Projetos de capital

Tecnologia digital

21

Desempenho de ativos

Manutenção

Eficiência da força de trabalho

Cadeia de valor

• Caminhões autônomos

• Análises avançadas e preditivas

• Planejamento inteligente e otimização

de processos

• Inspeção e manutenção

automatizadas

• Monitoramento e otimização de

desempenho em tempo real

Áreas em foco Exemplos de tecnologias

O Suporte Global aos Negócios impulsionará a revolução digital na Vale para melhorar o desempenho dos negócios “core”

As iniciativas priorizadas nas operações de minério de ferro no Sistema do Norte em

2018 irão gerar um VPL de ~US$ 350 milhões e uma redução de custos de ~US$ 0,5/t

Aumento de produtividade

Exemplos: 1 Eficiência geral de equipamentos (OEE), aumentando o número de caminhões de transporte autônomo; 2 Caminhões + correias transportadoras; 3 Redução de estoque de peças; 4 Aumento de throughput

>8-10%1

>11-14%2

>5-15%3

>4-6%4

Suprimentos

22

• Desenvolver o uso efetivo de dados

• Alcançar novos níveis de

produtividade

• Integrar funções, expandir melhores

práticas e ampliar escala

• Promover um sólido modelo de

gestão e uma cultura de excelência

• Engajar a força de trabalho e

compartilhar conhecimento

• Conduzir uma mudança cultural

Exemplos de contribuiçõesConexão global

Revolução

digitalCultura de

desempenho

O Suporte Global aos Negócios será fundamental para construir a Vale do futuro, aumentando a competitividade de todos os negócios

Energia

EnergiaTecnologia

Digital

Projetos

de capital

Peter PoppingaDiretor Executivo, Minerais Ferrosos e Carvão

24

US$ milhões

11.321 8.536

2.969

1.393

1.037

608735

861

87

10.476

EBITDA2014

Preço Câmbio Bunkeroil

Iniciativascomerciais

Volume Frete CPV Outros EBITDA2016

Bunker

oil

Iniciativas da primeira onda de aumento da competitividade, concluída em 2016, geraram ganhos de US$ 3,3 bilhões vs 2014

US$ 3,3 bi

Ramp-up de S11D

Desenvolvimento de inovação e automação

Implementação do programa de gestão estruturada de custos

1

2

3

1

25

Melhoria no Desempenho

EstratégiaClara

Melhora no yield operacional1

Otimização da cadeia de valor (eficiência e realização de preço)

Aumento da produção de pelotas

2

3

Em 2017, a Vale iniciou a segunda onda de melhorias, integrando a cadeia de valor e capturando a tendência estrutural de “flighttoquality”

1 Yield operacional medido pela taxa de recuperação global. Recuperação global = produção total / (estéril + ROM)

26

Sistema 3

Todos os sistemas truckless de S11D estão operando, com seus start-ups ocorrendo antes do planejado

1

2

3

27

Produtividade do sistema truckless

Toneladas por hora, jan-nov 2017

Produção de S11D em 2017

Mt

8.000

6.500

Capacidade nominal Realizado

19,5

~2,5 ~22,0

jan-nov 2017Realizado

dez 2017E 2017E

Os quatro sistemas trucklessestão operando com mais de 80% de capacidade, permitindo o bom desempenho do ramp-upde S11D

1

2

3

~22

50 - 55

70 - 80

90

2017E 2018E 2019E 2020E

Volume de produção

Mt

1 Custo caixa C1 no porto (mina, planta, ferrovia e porto, excluindo royalties)2 Atual Vale baseado no 3T173 Carajás (excluindo S11D) baseado no 3T174 S11D com ramp-up concluído, normalizado ao câmbio de BRL/USD 3,35

14,5

11,2

7,7

AtualVale²

AtualCarajás³

EstimadoS11D

Custo caixa C11

US$/t

- 31%

- 47%

28

4

O ramp-up de S11D reduzirá ainda mais os custos da Vale

1

2

3

29

• Caminhões e perfuratrizes

autônomas

• Empilhadeiras e recuperadoras

totalmente automáticas

• Modernização do sistema de

expedição

• Gestão de equipamentos

• Otimização do controle de trens

• Locomotivas semiautônomas

• Inspeção e manutenção

automáticas

• Gestão de equipamentos

MINA E PLANTA

US$ 0,3/t US$ 0,2/t

Investimentos em inovação e automação aumentarão a eficiência operacional e reduzirão os custos em US$ 0,5/t em 2020

LOGÍSTICA

1

2

3

30

• Metodologia

- Mapear os processos

- Definir gap e objetivo

- Implementar plano de ação

• Melhora na produtividade da

manutenção

• Redução do consumo de insumos

• Sinergias nos processos e na estrutura

Projeto piloto nas pelotizadoras Redução esperada no custo de pelotas

US$/t

1

2

3

0,5 – 1,0

1,0 – 1,5

2018E¹ 2020E¹

Após o projeto piloto nas pelotizadoras, o programa de gestão estruturada de custos será implementado

em todo o negócio de minério de ferro com redução de custos esperada de US$ 0,5 – 1,5/t em 2020

O projeto piloto do programa de gestão estruturada de custos será implementado em todas as operações de minério de ferro

1 Ambos 2018E e 2020E comparados ao custo de pelotas esperado para 2017, portanto a redução esperada em 2020 não é adicional à esperada em 2018.

37

40 41 41

37

41

46

50 51

54

31

1 Yield operacional medido pela taxa de recuperação global. Recuperação global = produção total / (estéril + ROM)2 REM = relação estéril / minério

Fonte: Vale, Woodmac e relatórios públicos dos competidores

Yield operacional1, %

20152014 2016 2017E

Média dos competidores Vale

+4pps

2020E

+17pps

Maior yield operacional1 entre os competidores, resultante do aumento do processamento a seco e da otimização da REM2

+10pps

1

2

3

171200 217 230 230 230

2017E 2018E 2019E 2020E 2021E 2022E

Sistema Norte

~365~390 ~400 ~400~400 ~400

450

Volumes de produção¹

Mtpa

32

Capacidade nominal

1 Inclui compras de terceiros

Volumes blendados globais

Mt

O aumento da produção do Sistema Norte permitirá maiores volumes de produto blendado,

aumentando portanto o nível de estoques offshore (Malásia e China) em 2018

A Vale adaptou seu plano de produção de forma a maximizar suas margens

1

2

3

16

40

~75

>100

2015 2016 2017E 2018E

23%19% 18% 16%

25%

22%19%

8%

5%14% 25%

35%

40% 42% 37% 40%

2015 2016 2017E 2018E

Carajás Blend Sul Sudeste Outros

Composição das vendas1, %

33

A Vale tem ajustado seu portfólio e a qualidade de seus produtos de acordo com a demanda do mercado

1 Não inclui pelotas e pellet feed para pelotização2 Sistema Centro-Oeste e granulado

1

2

3

2

34

Oportunidades de criação de valor

• Melhor realização de preços de venda e gestão da

qualidade do produto

• Melhora no processo de planejamento de vendas e de

operações da mina ao porto

• Otimização da distribuição de navios e resposta às

demandas dos clientes

• Oportunidades futuras

- Centro de Excelência: melhorias na gestão dos ativos

- COIs locais: ganhos de produtividade através da

sincronização da cadeia de valor

• A Vale tem uma extensa e complexa cadeia de

valor

- 4 sistemas de produção integrados

- 22 minas em operação e 13 plantas de

pelotização

- 4 ferrovias e 1 hidrovia

- 4 portos de carregamento e 12 portos de

blendagem e distribuição (Malásia e China)

- 250 - 300 navios dedicados à Vale (vendas CFR)

O Centro de Operações Integradas (COI) dará suporte à gestão da cadeia de valor, maximizando as margens do minério de ferro

1

2

3

35

1 Prêmio sobre o índice Platts IODEX 62% Fe (inclui VIU e prêmio, não inclui pelotas)

Preço médio do prêmio da Vale¹, US$/t

1,7

~3,5

3,5 – 4,5

2016 2017E 2018E

A melhora na realização de preço resultará em um ganho

esperado de até US$ 350 milhões no EBITDA de 2018

A mudança estrutural do “flighttoquality” junto com a otimização da cadeia de valor melhorarão progressivamente a realização de preço

1

2

3

Teor médio de Fe das importações chinesas de minério de ferro

61,7

61,4

61,0

60,7

60,4 60,4 60,460,3

61,5

61,2

60,8

60,5

60,260,0

60,059,8

60

60

61

61

62

62

2010 2011 2012 2013 2014 2015 2016 2017e

36

%

A oferta tem sido impactada por quedas contínuas no teor de Fe e nos investimentos em novas minas para manter a qualidade

FAI¹ na indústria de mineração de ferrosos na China

RMB bilhões

1 FAI = Investimentos em ativos fixos

Fonte: NBS, Metal Bulletin e Vale

0

50

100

150

200

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

10M

17

Teor de Fe minério importado na China

Teor de Fe minério importado na China ex-Carajás

1

2

3

2017E

0

2

4

6

8

Oct-16 Dec-16 Feb-17 Apr-17 Jun-17 Aug-17 Oct-17

Desconto 1% SiO2 (6,5-9,0%)

Desconto 1% SiO2 (4,5-6,5%)

Desconto 1% Al2O3 (1,0-2,5%)

Desconto 0.01% Phos (0,09-0,12%)

37

Mudanças na indústria de aço e quedas no teor de Fe estão levando a uma tendência consistente e estrutural de “flighttoquality"

1

2

3

Fonte: NBS, Metal Bulletin e Vale

Desconto por contaminantes

US$/t

Spread minério de ferro com teor de Fe 65% e 58%

US$/t, líquido do ajuste de % de Fe

0

10

20

30

40

50

Jan-16 Apr-16 Jul-16 Oct-16 Jan-17 Apr-17 Jul-17 Oct-17

Volumes de produção de pelotas

Mtpa

38

Destaques

• Retomada das plantas de São Luís e Tubarão I/II

programada para 1S18

- Capacidade de produção de São Luís de 7,5 Mtpa

- Capacidade de produção de Tubarão I e II de 6,2

Mtpa

- Investimento total de US$ 150 milhões

• Contínua busca por oportunidades, incluindo aumento

na disponibilidade de feed e maior produtividade nas

plantas de pelotização, de forma a responder à

demanda do mercado

A Vale aumentará a sua produção de pelotas para responder à forte demanda do mercado

1 A capacidade nominal inclui as plantas de São Luís e Tubarão I e II, que atualmente estão em care and maintenance

1

2

3

46

2016 2017E 2018E 2019E 2020E 2021E 2022E

Capacidade nominal1

~50

~55

~60 ~60

65

39

US$/t

1 EBITDA ajustado de Minerais Ferrosos (excluindo manganês e ferroligas) normalizado pelo Platts IODEX 62% do 3T17 de US$ 70,9/t, taxa de câmbio de 3,35 BRL/USD e bunker

oil de US$ 308/t

É esperado que a competitividade da Vale medida pelo EBITDA por tonnormalizado1 aumente de US$ 3 a 5/t em 2020

Em 2017, a Vale já capturou US$ 1,0/t na otimização com a cadeia de valor

27

34

3738

41 - 43

2014 2015 2016 2017E 2020E

41%

Peter PoppingaDiretor Executivo, Minerais Ferrosos e Carvão

Conclusão bem-sucedida dos ramp-ups de Moatize e Nacala

Consolidação da melhora da margem

1

2

41

Melhoria no Desempenho

Estratégia Clara

Project Finance assinado em 27 de novembro de 2017

Alavancagem da mina e logística

Aceleração da exploração mineral

1

2

3

O negócio de carvão gerará resultados sólidos ao concluir o ramp-up e explorar opções de crescimento

78

30

93

15

Custo deprodução

Tarifade Nacala

Jurossobre o

Custo caixade Nacala

42

770

2.730 3.500

Equity transaction Project Finance Total

Transações de carvão da Vale em 2017 Custo de produção proforma pela CLN – 2017E

US$/tUS$ milhões

Tarifa líquida de NacalaUS$ 15 /t

1 Custo de produção inclui mina, usina, ferrovia, porto e royalties de carvão embarcado através de Nacala, excluindo movimentação de estoques2 Tarifa de Nacala é composta pelo serviço da dívida, impostos, investimentos em manutenção e outros custos

1 2

1

2

3

O Project Finance de US$ 2,7 bilhões conclui a reestruturação e a otimização do portfolio do negócio

Transação de

EquityProject Finance

shareholder

loan

3,1 3,4 3,5

7,2

1,8 1,62,0

4,5

4,9 5,05,5

11,7

2014 2015 2016 2017E

Térmico

Metalúrgico

43

Volume de produção1,2

Mt

6,4

11,1

3,7 3,6

2,2

1,3

3,7 3,7

8,6

12,4

2014 2015 2016 2017E

Beira

Nacala

Volume embarcado1,2

Mt

1 Inclui apenas operações em Moçambique2 Devido à priorização de maiores margens com as vendas de carvão metalúrgico, os estoques de carvão térmico cresceram até 2016. O Corredor de Nacala aumentou a capacidade logística da Vale e

possibilitou a comercialização do carvão térmico.

+113%+44%

Os sólidos ramp-ups de Moatize e do Corredor Logístico de Nacala aumentaram os volumes de produção e vendas em 2017

1

2

44

109

7870 67 65

59 56

15 2620 20

19 21

4

2016 2017E 2018E 2019E 2020E 2021E 2022E

Não recorrente

Tarifa de Nacala, líquida

Custo de produção

Custo caixa proforma de produção no porto

US$/t

2

1

1 Tarifa líquida de Nacala é composta por investimentos, capital de giro, serviço de dívida, amortização, impostos e outros, líquido de juros recebidos pela Vale relacionados aos

shareholder loans2 Custo de produção inclui mina, usina, ferrovia, porto e royalties de carvão embarcado por Nacala, excluindo movimentação de estoque3 A tarifa líquida de Nacala diminuiu em US$ 6/t, principalmente, devido ao menor serviço da dívida líquida (-US$ 2/t) e diluição da tarifa em maiores volumes em 2019 (-US$ 3/t)

1

2

A conclusão do ramp-uppossibilitará que a mina de Moatize melhore sua competitividade na curva de custo da indústria

3

6

12

16

18 18

20 20

2016 2017E 2018E 2019E 2020E 2021E 2022E

Volume de produção de Moatize

Mtpa

127

212

395

456

320

353

2016 Preçosde venda

Volumes Custo Outros Operaçõesaustralianas

2017E

45

Operações de Moçambique

EBITDA 2016 vs. 2017E

1

1 EBITDA reportado de -US$ 54 milhões, ajustado pelo efeito positivo do ajuste de estoque de carvão térmico contabilizado em 2016 (US$ 267 milhões)2 Efeito dos US$ 56 milhões de EBITDA positivo das operações australianas no EBITDA de 20163 Considera o preço médio de 2018 em aproximadamente US$ 170/t para carvão metalúrgico e US$ 70/t para carvão térmico

3

US$ milhões

EBITDA 2017E vs. 2018E – Cenário de preços estáveis

US$ milhões

60

71

3

353

481

2017E Volume Custo Outros 2018E

1

2

Maiores volumes e preços de mercado dão suporte à melhora no EBITDA do negócio

2

Jennifer MakiDiretora Executiva, Metais Básicos

Melhorando o desempenho atual e consolidando a posição da Vale para crescimento potencial

Melhorar a competitividade das operações

Transição para um menor footprint no níquel

1

2

47

Melhoria no Desempenho

Estratégia Clara

Alinhar os investimentos e a produção com base nas condições de mercado

Preservar a opcionalidade de níquel (veículos elétricos)

Aumentar a produção de cobre (Salobo III, Victor, Hu’u)

1

2

3

Mudanças para garantir que todos os ativos contribuam para um fluxo de caixa positivo

48

Otimização de ativos de cobre

• Desinvestimento da participação na mina de Lubambe, Zâmbia

Revisão de ativos

• Avaliação detalhada de todas as operações, especialmente as de níquel

- Revisão desde o nível de mina em todas as operações integradas canadenses

• Geração de caixa positivo a preços baixos e redução dos volumes das operações de níquel que não

geram valor com upside limitado

Otimização de ativos de níquel

• Care & maintenance na mina de Stobie, em Sudbury, em maio de 2017

• Care & maintenance na mina de Birchtree, em Thompson, em setembro de 2017

• Care & maintenance da refinaria de níquel em Taiwan

1

2

Foco nos ativos principais

• Refinaria de metais preciosos de Acton

Iniciativas em todas as operações para aumentar a competitividade sob as atuais condições de mercado desafiadoras

Thompson

Sudbury

Voisey’s

Bay

‐ Desenvolver organização ‘fit for purpose’

‐ Implementar o programa de gestão

estruturada de custos

‐ Atingir o desafio CAD$ 200 milhões até 2022

‐ Avançar o ramp-up da planta processadora

de Long Harbour

‐ Revisar o projeto de expansão da mina de

Voisey’s Bay

‐ Fechar smelter e refinaria no 3T18

‐ Reduzir CAD$ 40 milhões de custos fixos

em 2018

‐ Reduzir o custo C1, atingindo US$ 7.600/t em

2018 e com a meta de atingir US$ 7.000/t em

2019

‐ Resolver problemas com os stakeholders

‐ Continuar melhorando a operação com

iniciativas de redução de gargalos

‐ Avaliar opções de desinvestimento até outubro

de 2019PTVI

Onça Puma

49

VNC

‐ Continuar a redução dos custos

‐ Reduzir gargalos operacionais

‐ Buscar potencial parceiro para investir e

diminuir o risco do ativo

1

2

‐ Continuar melhorando a confiabilidade da

planta de processamento

‐ Acessar o minério de maior teor ao fundo

da mina de Sossego com utilização de frota

de caminhões de menor porte

‐ Mudar para Pista pit Salobo Sossego

50

308 14

611

9 32

263

220

230

240

250

260

270

280

290

300

310

2018EVale Day

2016

Sudbury Thompson Voisey's Bay

PTVI VNC Onça Puma 2018EVale Day

2017

Redução da projeção da produção de níquel1

kt

-45kt

1 PTVI inclui redução de volumes de estoque enviados à refinaria de Clydach da Vale no Reino Unido para processamento

Mudando para um menor footprint em níquel, calibrando os investimentos e a produção para refletir as condições de mercado

1

2

Em 2017:

• Transição bem-sucedida para forno único em

Sudbury

– Concluído sem impacto na produção

• Ramp-up de Long Harbour aumentando de 15 kt em

2016 para 27 kt em 2017

– Feed de Voisey’s Bay sendo enviado apenas

para Long Harbour

• Mudança para um forno em Thompson em janeiro de

2017

• Care & maintenance na refinaria de níquel em Taiwan

em novembro de 2017

Em 2018:

• Mudança para operação mine & mill em Thompson no

3T18

• Avanço na implementação do projeto da AER em

Sudbury

• Avanço do ramp-up de Long Harbor para 39 kt

Benefícios da operação com forno único em Sudbury51

Custo unitário da planta de superfície

US$, níquel total CCNR¹ + FMW² a Clydach

Após a mudança no flowsheet em 2017, as

iniciativas para adequar as operações ao seu

“tamanho certo" reduzirão os custos unitários das

plantas de superfície

AER/SFU³ capex

US$, milhões

As necessidades de investimento para a

mudança do flowsheet diminuirão nos próximos

anos

2.498

3.161

2.5842.405

2016 2017E 2018E 2020

141153

182

93

19

2016 2017E 2018E 2019E 2020E

1

2

¹Copper Cliff Nickel Refinery

² Concentrado de níquel enviado de Sudbury para Clydach

³ AER = redução de emissões atmosféricas, SFU = melhorias de instalações de superfície

Target

O foco continua em melhorar a estabilidade das operações de VNC e estabelecer parceria para fechar o gap de financiamento

52

Vale Nova Caledônia Oportunidades de geração de valor

• Implementação de melhorias operacionais para

reduzir gargalos¹ e aumentar a produção

• Redução de mais de US$ 150 milhões no custo

anual nos últimos dois anos

• Necessidade de investimentos de US$ 500

milhões nos próximos quatro anos associados

ao armazenamento de resíduos - a decisão de

prosseguir será tomada no 1S18

‒ Iniciado processo para encontrar um

potencial sócio para investir e ajudar a

financiar e reduzir o risco de VNC

• Potencial de capturar o aumento do preço de

cobalto com os veículos elétricos, com VNC

representando cerca de 6% da produção global

de cobalto após ramp-up2

• VNC continuou a avançar em seu ramp-up em 2017 com

produção prevista de 40 kt

• O EBITDA atingiu para um nível neutro nos últimos

meses com EBITDA negativo de US$ 7 milhões no 3T17

1

2

3

1 Em HPAL e Partial Neutralization2 Considera produção global de cobalto em 2016

7%

80%

13%1%

99%

Veículos elétricos trazem upside para o mercado a longo prazo53

Market share de veículos elétricos (VE)

Baterias elétricas e híbridos plug-in apenas

Demanda de níquel para o mercado de baterias

Baterias elétricas e híbridos plug-in apenas

1

2

3

0

500

1.000

1.500

2.000

2025 203020202015

2017 20352025

Motores de combustão interna

VEs cenário conservador

Upside de VEs considerando as notícias de mercado¹

25%

48%

27%

Níquel em baterias de veículos não elétricos

Níquel em VEs com cenário conservador

Upside de VEs considerando as notícias de mercado

A Vale está bem posicionada para atender ao

crescimento do mercado de baterias

¹ “Notícias de mercado” se referem aos compromissos públicos assumidos por diversos produtores de automóveis assim como governos (Reino Unido / França comprometendo-se a não

fazer vendas de motores de combustão interna a partir de 2040, e outras medidas anunciadas pelo governo estadual da Califórnia, pela China etc.)

Fonte: Anúncios públicos, mídia, análise da Vale

Equivalente ao tamanho do mercado total de níquel hoje, em kt

Opções de investimentos e de crescimento em melhores condições de mercado para o níquel

1

2

3

• Minério de reposição atingindo

capacidade nominal de produção

em 2021

• Corpo de minério polimetálico

(níquel, cobre e PGMS)

• Potencial para expansão

• A Vale está bem posicionada

para explorar recursos em

Sudbury

• Recursos a serem explorados

em operações subterrâneas

• Exploração plurianual

• Depósitos de minério laterítico de

classe mundial

• Processo de busca de parceiro

para avaliar opções para explorar

Bahodopi e/ou Pomalaa

Exploração de Sudbury

Opções de crescimento na

IndonésiaProjeto da mina Copper Cliff - Fase 1

54

Aumentar a produção de cobre

• Segunda expansão para 36

Mtpa

• Produção de 50 ktpa¹ de

concentrado de cobre ao

processar material de baixo teor

estocado

• Viabilidade econômica com o

apoio do bônus² a ser pago pela

Wheaton Precious Metals

• Projeto de polimetálico de alto

teor na bacia de Sudbury

• Potencial acima de 500 kt de

cobre e 200 kt de níquel

• Amostras do corpo mineral mais

profundo com média de: Cu 8-

9%, Ni 2-3% e 10 g/t de metais

preciosos / PGMs

• Atualmente em FEL II

• Projeto localizado na Indonésia,

sendo 80% pertencente à Vale

• FEL I será concluído no 1T19

Victor Hu’uSalobo III

55

1

2

3

1 Volume médio nos primeiros cinco anos

² O valor do bônus varia de acordo com a capacidade atingida da planta de concentração após a expansão, de teores e da data de sua conclusão

A Vale planeja consolidar um negócio menor de níquel e alavancar a qualidade dos ativos de cobre

Níquel

kt

Cobre1

kt

2017E 2018E 2019E 2020E 2021E

Sudbury

Thompson

Voisey's Bay

Sorowako

Onça Puma

VNC

287

263 262 268 266

56

1 Não inclui Lubambe

2017E 2018E 2019E 2020E 2021E

Sudbury

Thompson

Voisey's Bay

Salobo

Sossego

438422 424 433 438

O EBITDA responderá diretamente aos movimentos positivos dos preços com o aumento da demanda por veículos elétricos

Com um negócio

transformado, as

operações de

níquel da Vale

absorverão

prontamente

qualquer potencial

aumento de preços

do níquel, com

impacto ampliado

no EBITDA

Preço do cobre (US$/t)

5.500 6.000 6.500 7.000 7.500

Pre

ço

do

níq

ue

l(U

S$

/t)

10.000 1,8 2,0 2,2 2,4 2,7

12.000 2,3 2,6 2,8 3,0 3,2

14.000 2,9 3,1 3,3 3,5 3,7

16.000 3,4 3,6 3,9 4,1 4,3

18.000 4,0 4,2 4,4 4,6 4,8

20.000 4,5 4,7 4,9 5,1 5,4

57

EBITDA 2020, US$ bilhões

Luciano Siani PiresDiretor Executivo, Finanças e Relações com Investidores

Base de ativos¹

Cenários de EBITDA menos investimentos correntes

(preços em US$)Retorno sobre ativos

Antes de impostos

Minerais Ferrosos400 Mt

37,2

Operações de NíquelNi 268 kt, Cu 140 kt

19,8

Operações de CobreCu 293 kt

2,3

Carvão18 Mt

1,8

Outros² 2,3

Total Vale 63,4

EBITDA

¹ Base de ativos projetada, não inclui projetos de capital não aprovados

² Segmento de “Outros” inclui despesas de P&D, segmento de Energia e outros

59

US$ bilhões

I II III I II III

9,3 11,1 13,0

0,6 1,2 1,8

25% 30% 35%

3% 6% 10%

55/t 60/t 65/t

10.000/t 12.000/t 14.000/t

0,7 1,0 1,3

6.000/t 7.000/t 8.000/t

0,1 0,4 0,6

130/t 150/t 170/t

(0,3) (0,3) (0,3) - - -

35% 43% 57%

6% 22% 33%

10,4 13,4 16,4 16% 21% 26%

13,0 16,0 19,0

Um retrato da “Vale em 2020”

1

60

Forte geração de caixa

Balanço forte com baixo endividamento

1

2

3

Re-rating do Múltiplo

Capex otimizado

Carteira de ativos simplificada e otimizada

Diminuição de redutores de fluxo de caixa

4

O retorno total para os acionistas melhorará significativamente suportado por várias alavancas

Melhor governança

Desempenho e alocação de capital previsíveis2

Governança

Estratégia Clara

61

Destaques

• Migração para o Novo Mercado antes do esperado

em 22 de dezembro de 2017

• Transação benchmark para o mercado brasileiro,

com participação de 80% dos investidores de varejo

• Dissolução do atual bloco de controle e consequente

diversificação da base acionária para dar maior

independência à gestão

• Maior liquidez para os acionistas da Companhia, que

terão os mesmos direitos e benefícios em uma única

classe de ações

• Expectativa de convergência dos múltiplos a níveis

similares aos dos concorrentes

1

5,5x

5,6x

6,1x

6,3x

Peer 1 Peer 2 Peer 3

2018E EV/EBITDA¹

A listagem no Novo Mercado em 22 de dezembro deve gerar frutos no futuro próximo

2

Mediana dos Peers 5,9x

1 Valores anteriores à aprovação da transação de restruturação societária

16,214,2

12,0

8,4

5,5

2012 2013 2014 2015 2016 2017 2018 2019 2020

9.681

6.715 7.145 7.243

5.726

2012 2013 2014 2015 2016 2017 2018 2019 2020

62Histórico consistente aumenta a confiança dos investidores e possibilita um maior múltiploEBITDA de equilíbrio de minério de ferro entregue na China

Custo caixa de cobre do Atlântico Sul após créditos de subprodutos Capex

60,7 55,8 54,3

34,628,9

2012 2013 2014 2015 2016 2017 2018 2019 2020

Custo caixa das operações de níquel após créditos de subprodutos

5.512

4.084

2.8262.022

1.545

2012 2013 2014 2015 2016 2017 2018 2019 2020

US$/t

US$/tUS$/t

US$ bilhões

2

1

1

2

3

4

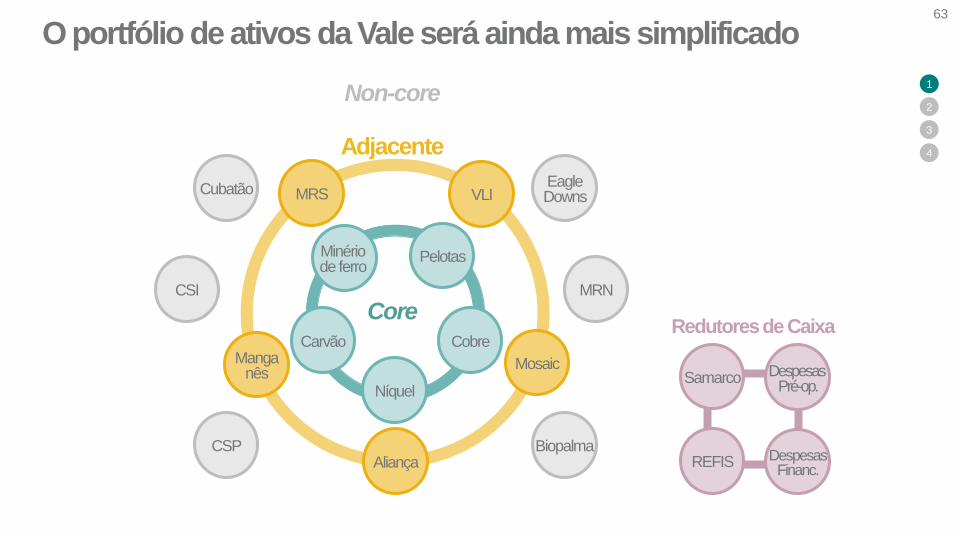

O portfólio de ativos da Vale será ainda mais simplificado

CubatãoEagleDowns

BiopalmaCSPAliança

Mosaic

VLIMRS

Manganês

Minério de ferro

Carvão

Níquel

Cobre

Pelotas

Core

Adjacente

Non-core

Samarco

REFIS

Despesas Pré-op.

DespesasFinanc.

Redutores de Caixa

MRNCSI

63

Os ativos core da Vale possuem opções de baixo custo para aumentar sua produção e retorno

Carvão

Cobre

Níquel

Pelotas

Volume TIR InvestimentoProjeto

Expansão de Moatize

(a partir de 2020)

Salobo III

Onça Puma Forno 2

Expansão Indonésia

São Luís

Tubarão Plantas I e II

5 Mtpa¹

~50 Ktpa²

15 Ktpa²

10 - 40 Ktpa4

7,5 Mtpa

6,2 Mtpa

A ser definido

15% - 17%

maior que 15%

maior que 15%

16% - 18%

50% - 52%

~US$ 400 milhões³

~US$ 250 milhões

US$ 0,2 - 1,2 bilhão

US$ 150 milhões

1

2

3

4

64

¹ Volumes preliminares a serem confirmados por futuras pesquisas minerais

² Volume médio dos primeiros cinco anos

³ Líquido da contribuição de US$ 600 milhões da Wheaton Precious Minerals4 Refere-se à participação da PTVI

A ser definido

1

2

3

4

Mosaic

VLI

MRS

Manganês e

ferroligas

Aliança Geração

de Energia

Os ativos adjacentes ao core apresentam potenciais oportunidades

Total

65

1 Estimativa de mercado

Participação Estratégia potencial

11,0%

37,6%

48,2%

55,0%

Após o lock-in, decidir entre

aumentar exposição ou desinvestir

Expansão – potencial crescimento de

demanda de logística no Brasil

Aproveitar as oportunidades

logísticas do Sistema Sul

Autossuficiência em energia (hoje

com autoprodução de 55%)

100,0% Foco em ferroligas de maiores

margens através do desenvolvimento

do mercado americano

EBITDA 2020 normalizado

(participação da Vale)

US$ 240 milhões1

US$ 425 milhões

US$ 230 milhões

US$ 115 milhões

US$ 170 milhões

US$ 1.180 milhões

Valor Estratégia potencialDesinvestimento

2018-2019

2018

2S18

Venda após o turnaround do ativo

Processo de venda em curso

Acordo assinado em novembro de 2017

Conclusão esperada no 2S18

1

2

3

4

Biopalma

Eagle Downs

Cubatão

2018-2020 Sob revisãoMRN

CSI 2018-2020 Buscar oportunidades estratégicas e aproveitar as

mudanças no ambiente siderúrgico dos EUA

A Vale tem um plano de saída para os ativos não core

CSP A ser definidoConstruir resultados positivos de forma consistente

Primeiro EBITDA positivo em outubro?

Referência:US$ 1 bilhão

66

1,7

0,90,4

2,4

2,62,6

2,62,2 2,2

0,30,5

0,6

0,60,3

0,1 0,50,9

0,90,7

4,1 3,8 4,04,2

3,7

3,2

2017E 2018E 2019E 2020E 2021E 2022E

Capital

Manutenção

Reposição

Capital não aprovado

US$ bilhões

1

2

3

4

Os investimentos permanecerão baixos, mesmo incorporando novos projetos de crescimento

67

2018E 2019E2017E 2020E Redução

470

490

250

1.600 – 1.700

393

490

110

1.000 – 1.100

215

35

600 - 700

144

25

550 - 650

~69%

~90%

~60 - 65%

¹ 2017 inclui as contribuições para a Fundação Renova e capital de giro para a Samarco. De 2018 em diante, inclui apenas as contribuições da Fundação Renova, uma vez que as contribuições de capital de

giro para a Samarco estão sujeitas à aprovação do Conselho de Administração.

US$ milhões

Redutores de Caixa diminuirão nos próximos anos

1

2

3

4

68

Samarco¹

REFIS

Despesas pré-

operacionais

Despesas

financeiras

Potencial decisão no STF

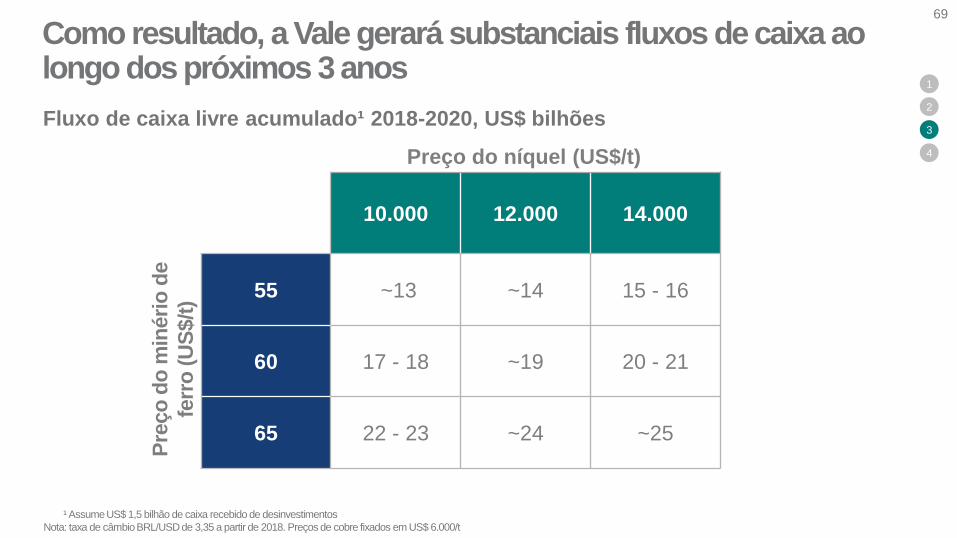

Fluxo de caixa livre acumulado¹ 2018-2020, US$ bilhões

10.000 12.000 14.000

55 ~13 ~14 15 - 16

60 17 - 18 ~19 20 - 21

65 22 - 23 ~24 ~25

¹ Assume US$ 1,5 bilhão de caixa recebido de desinvestimentos

Nota: taxa de câmbio BRL/USD de 3,35 a partir de 2018. Preços de cobre fixados em US$ 6.000/t

1

2

3

4

Como resultado, a Vale gerará substanciais fluxos de caixa ao longo dos próximos 3 anos

69

Preço do níquel (US$/t)P

reço

do

min

éri

o d

e

ferr

o (

US

$/t

)

Valor da empresa (EV) 13 16 19

6,0x 78 96 114

6,5x 84 104 124

7,0x 91 112 133

Dívida líquida 10

Valor de mercado 68 - 81 86 - 102 104 - 123

Dividendos acumulados 8 14 20

Retorno total do acionista² (%) 9 - 15 19 - 25 28 - 34

¹ Cenários EBITDA do slide 59

² Retorno total dos acionistas por ano, medido como o ganho entre o valor de mercado de 24 de novembro e o valor de mercado de 2020 + dividendos

Visão de Valor 2020, US$ bilhões

Resultando em retorno significativo para o acionista70

Mú

ltip

lo

no

rmalizad

o

EBITDA¹ 1

2

3

4