A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA DE …famanet.br/Ambientes/adm/PDF/mo_pub.pdf ·...

58

FACULDADE MACHADO DE ASSIS CURSO DE ADMINISTRAÇÃO EM MARKETING A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA DE SERVIÇO DE SAÚDE SUPLEMENTAR: UNIMED COSTA VERDE BEATRIZ DE OLIVEIRA MARCIO DANTAS GODINHO PRISCILA GARCIA COELHO RENATA MENEZES FERREIRA Rio de Janeiro 2006

-

Upload

nguyendung -

Category

Documents

-

view

213 -

download

0

Transcript of A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA DE …famanet.br/Ambientes/adm/PDF/mo_pub.pdf ·...

FACULDADE MACHADO DE ASSIS

CURSO DE ADMINISTRAÇÃO EM MARKETING

A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA

DE SERVIÇO DE SAÚDE SUPLEMENTAR: UNIMED COSTA

VERDE

BEATRIZ DE OLIVEIRA

MARCIO DANTAS GODINHO

PRISCILA GARCIA COELHO

RENATA MENEZES FERREIRA

Rio de Janeiro

2006

A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA

DE SERVIÇO DE SAÚDE SUPLEMENTAR: UNIMED COSTA

VERDE

BEATRIZ DE OLIVEIRA

MARCIO DANTAS GODINHO

PRISCILA GARCIA COELHO

RENATA MENEZES FERREIRA

Trabalho de Conclusão de Curso apresentada ao curso de Graduação em Administração em Marketing da Faculdade Machado de Assis, como pré-requisito à obtenção do título de Administradora em Marketing.

Orientador: Silvio Montes Pereira Dias

Co-orientadora: Sonia Maria de Barros Loureiro

Rio de Janeiro Faculdade Machado de Assis

2006

A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA

DE SERVIÇO DE SAÚDE SUPLEMENTAR: UNIMED COSTA

VERDE

Aprovada em 15 / 12 /2006.

BANCA EXAMINADORA

Prof. Orientador: Silvio Montes Pereira Dias

Assinatura:_____________________________

Co-orientadora: Sonia Maria de Barros Loureiro

Assinatura:_____________________________

Rio de Janeiro

2006

AGRADECIMENTOS

À Deus, por tudo que deste, e continua dando. A todos que contribuíram, direta ou indiretamente, para realizar este grande sonho. O nosso muito obrigado.

DEDICATÓRIA

Dedicamos este trabalho aos nossos pais e companheiros, por várias horas de ausência, falta de atenção, pelo apoio constante e a Deus em especial por toda força à nós dada, para que fosse possível a realização deste trabalho, a todos o nosso muito obrigado.

A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA

DE SERVIÇO DE SAÚDE SUPLEMENTAR: UNIMED COSTA

VERDE

RESUMO

Neste trabalho serão abordados alguns aspectos que contribuirão para o entendimento

desta importante ferramenta de vendas. A publicidade é a ponte entre o consumidor e um

serviço ou produto. Portanto, precisamos conhecer bem todo esse processo para que se

possa obter a eficiência e a eficácia nos procedimentos, que com certeza, serão o início de

um trabalho contínuo, tendo sempre seu público-alvo como foco para os investimentos.

Desta forma, este trabalho tem por objetivo demonstrar através do estudo de caso da

UNIMED COSTA VERDE, que faz parte de um complexo de Cooperativas de trabalho, a

importância da Publicidade em uma empresa de sucesso e como mantê-lo.

PALAVRAS-CHAVE: Marketing Serviços. Saúde Suplementar. Caso Unimed.

A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA

DE SERVIÇO DE SAÚDE SUPLEMENTAR: UNIMED COSTA

VERDE

ABSTRACT

In this work some will be approached aspects that will contribute to the understanding

of this important tool of sales. The publicity is the bridge between the consumer and a service

or product. Therefore, we needed to know very whole that process so that one can obtain the

efficiency and the effectiveness in the procedures, that with certainty, they will be the

beginning of a continuous work, always tends his public-objective as focus for the

investments. This way, this work has for objective to demonstrate through the study of case of

UNIMED GREEN COAST, that it is part of a compound of work Cooperatives, the

importance of the Publicity in a success company and how to maintain it.

KEY WORDS: Marketing Services. Supplemental Health. I Marry Unimed.

LISTA DE GRAFICOS

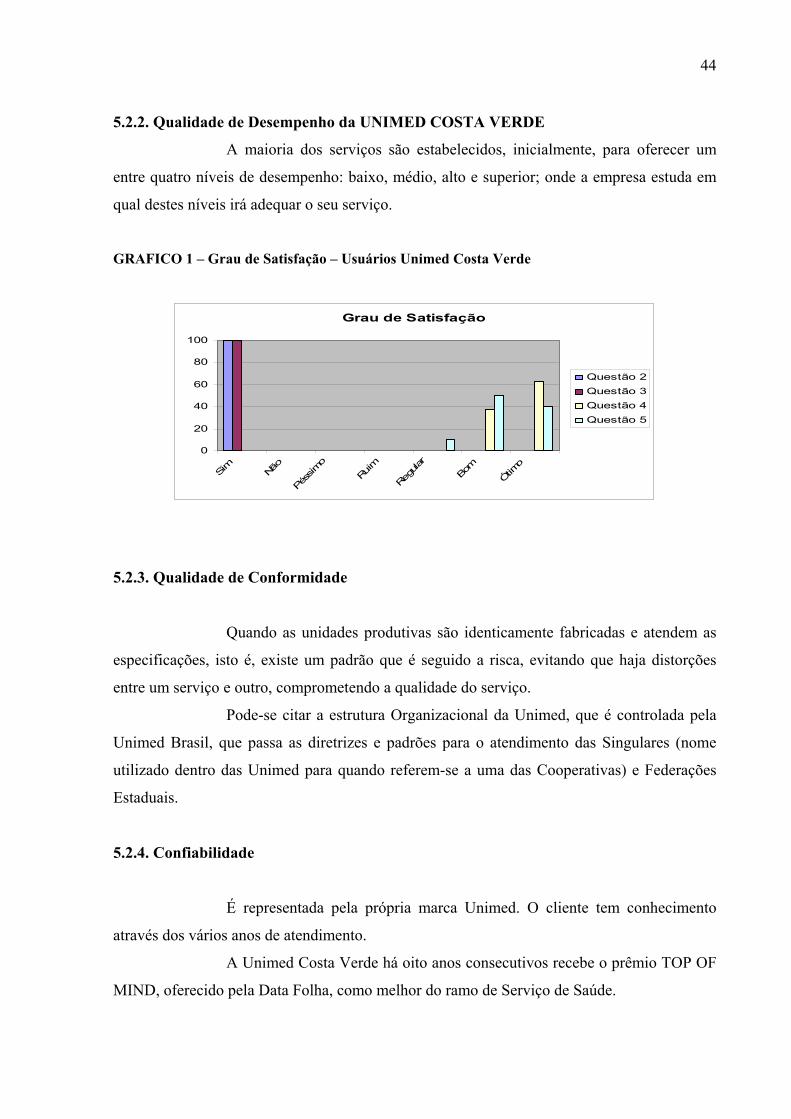

GRAFICO 1 – Grau de Satisfação – Usuários Unimed Costa Verde ..................................... 42

GRAFICO 2 – Provaveis Concorrentes ..................................................................................44

GRAFICO 3 – Fator de Venda................................................................................................44

GRAFICO 4 – Divulgação Unimed Costa Verde ................................................................... 45

GRAFICO 5 – Ferramentas para Divulgação Promocional....................................................46

GRAFICO 6 – Ferramentas Promocionais .............................................................................47

GRAFICO 7 – Tipo de Plano de Saúde...................................................................................47

SUMARIO INTRODUÇÃO................................................................................................................. 12

Problemática........................................................................................................................ 13

Hipóteses............................................................................................................................. 14

Justificativa.......................................................................................................................... 14

Objetivo Geral..................................................................................................................... 14

Específicos........................................................................................................................... 14

Metodologia......................................................................................................................... 15

CAPÍTULO I – MERCADO CONSUMIDOR BRASILEIRO DOS SERVIÇOS DE

SAUDE SUPLEMENTAR................................................................................................ 16

1.2. Mercado Nacional........................................................................................................ 17

CAPÍTULO II - CARACTERÍSTICAS DO SISTEMA DE SAÚDE

BRASILEIRO.................................................................................................................... 22

2.1. Agentes do Sistema de Saúde Suplementar.................................................................. 22

CAPÍTULO III – A PUBLICIDADE ORIENTADA PARA

RESULTADO.................................................................................................................... 27

3.1. O Consumidor é o Foco................................................................................................ 27

3.2. Tornando o Consumidor Fiel ao seu Serviço............................................................... 28

CAPÍTULO IV – A PUBLICIDADE INFLUENCIADA PELO MEIO AMBIENTE

E AS SUAS TENDÊNCIAS MERCADOLÓGICAS..................................................... 31

4.1. A Busca de Novos Caminhos....................................................................................... 31

4.2. Analisando as Necessidades e Tendências do Mercado............................................... 31

4.3. Forças Macro-Ambientais............................................................................................ 32

4.4. Planejamento Estratégico E Mercadológico................................................................ 32

4.5. O Marketing Analisando O Comportamento............................................................... 33

4.6. Fatores Que Influenciam O Comportamento De Compra........................................... 33

4.6.1. Fatores Culturais, Cultura, Subcultura e Classe Social............................................. 34

4.6.2. Fatores Sociais.......................................................................................................... 34

4.6.3. Grupo de Referência.................................................................................................. 34

4.6.4. Família....................................................................................................................... 35

4.6.5. Papéis e Posições Sociais........................................................................................ 36

4.6.6. Fatores Pessoais, Idade e Estágio do Ciclo de Vida e Ocupação.............................. 36

4.6.7. Condições Econômicas e Estilo de Vida................................................................... 374.6.8. Personalidade e Auto-Conceito................................................................................. 374.6.9. Fatores Psicológicos e Motivação............................................................................. 384.6.10. Percepção e Aprendizagem..................................................................................... 384.6.11. Crenças, Atitudes e Processo de Decisão de Compra............................................. 39CAPÍTULO V - ESTUDO DE CASO.............................................................................. 405.1. Segmento de Mercado da UNIMED COSTA VERDE............................................... 405.2. Diferenciação de Serviços da UNIMED COSTA VERDE......................................... 415.2.1. Características da UNIMED COSTA VERDE......................................................... 425.2.2. Qualidade de Desempenho da UNIMED COSTA VERDE...................................... 425.2.3. Qualidade de Conformidade..................................................................................... 435.2.4. Confiabilidade........................................................................................................... 435.3. Mercado........................................................................................................................ 435.3.1. Consumidor da UNIMED COSTA VERDE............................................................. 435.3.2. Concorrência.............................................................................................................. 445.3.3. Vendas....................................................................................................................... 445.3.4. Divulgação................................................................................................................. 455.3.5. Promoções de Vendas da UNIMED COSTA VERDE............................................. 45CONCLUSÃO.................................................................................................................... 48REFERENCIAS .............................................................................................................. 50ANEXO I............................................................................................................................ 51ANEXO II........................................................................................................................... 53ANEXO III......................................................................................................................... 54

12

INTRODUÇÃO

Primeiro serão abordados, os estágios da evolução do mercado; na

seqüência, se enfatizará a importância da publicidade como ferramenta, influenciando

comportamento, identificando oportunidades no mercado consumidor. Nesse capítulo, será

destacada a importância da pesquisa de mercado, como uma fonte de recursos para o

planejamento da publicidade e suas ações, a segmentação de mercado, e a diferenciação de

serviço como meio de alcançar a satisfação do consumidor, conquistando e assegurando sua

participação de mercado. Em seguida, a importância da publicidade orientada para resultados,

na busca de um modelo perfeito que atenda as exigências do seu público-alvo, tendo o

consumidor como foco de suas ações, buscando a sua fidelidade.

Nesta etapa comentar-se-á sobre o comportamento da publicidade

influenciado pelo meio ambiente e as suas tendências mercadológicas, a busca de novos

caminhos, analisando as necessidades e tendências do mercado, como também, as forças

macro-ambientais, que com certeza norteia as ações da publicidade bem como seu

planejamento mercadológico. A publicidade analisando o comportamento e os fatores que

influenciam a tomada de decisão. São diversos os fatores que possuem suas particularidades, e

para analisá-los precisa-se conhecê-los. Uma análise de mercado seria propícia para

identificarmos estes fatores, transformando-os em oportunidades de melhoria e por último o

Marketing analisando o comportamento e os fatores que também influenciam a tomada de

decisão.

As transformações demográficas, sociais e econômicas pelas quais passa a

sociedade brasileira impactam nas condições de vida e saúde da população, ao mesmo tempo

em que geram novas demandas para o sistema de saúde do país, pressionando-o a adaptar-se

ao novo perfil de necessidades do publico alvo, ou seja, o consumidor dos serviços

particulares de saúde.

O presente trabalho aborda a importância da publicidade e os benefícios que

dela derivam para as empresas modernas, não excluindo desta, as empresas ofertantes de

serviços de saúde. Nos dias atuais pode-se observar, como consumidor, o esforço que as

empresas despendem na busca de produtos que atendam os anseios e necessidades do seu

público-alvo.

13

Ao estudar-se a relação entre Operadoras de Planos de Saúde e os

Consumidores deste tipo de serviço, na verdade, analisa-se o maior anseio do cliente na busca

de um plano de saúde: a segurança, ou seja, a certeza de ter acesso aos serviços de saúde.

Portanto, o plano de saúde é meio e o serviço de saúde é fim.

As características do sistema de saúde brasileiro, visualizadas através do

cenário político e sócio-econômico, se constituem em problemas que somente serão

solucionados se forem encontradas formas de relacionamento que garantam o foco na saúde, a

qualidade da assistência ditada pela prática da boa medicina, os custos compatíveis, a

satisfação dos usuários e a lucratividade necessária ao crescimento do setor.

Sabe-se que o mercado não é estático e que ele vive em constante mutação.

Porém, sempre existirão necessidades a serem atendidas, bem como, pessoas e empresas em

buscas de oportunidades de novos e rentáveis negócios. Mercado altamente competitivo e

com características extremamente profissionais, exige, em seu bojo, uma grande

especialização e um esforço extra caracterizado por investimentos no setor de marketing com

ênfase na busca de aprimoramento de produtos e/ou serviços a serem ofertados.

Numa economia globalizada, as empresas que não se atentarem ao fato que

de é preciso sempre melhorar o que já é bom, podem ficar fora do mercado, pois sempre

existirão concorrentes interessados em superar as expectativas do consumidor através de

produtos ou serviços com altíssimas qualidades, não deixando nada a desejar. Por isso, a

importância de ser pró-ativo, pois a concorrência está viva e de olho na fatia de mercado. Na

verdade existem também outros fatores que influenciam o sucesso do serviço, como também

suas especificações e atributos, pois são desenvolvidos para atender a um mercado-alvo.

PROBLEMÁTICA

Estabelecer a importância que as ferramentas de marketing, mais

especificamente a publicidade, possuem na captação de novos clientes, ou seja, dos usuários

de planos de saúde. Neste trabalho, será analisada a captação através dos meios publicitários

dos clientes da Unimed Costa Verde, bem como pela utilização de formulários de avaliação

do público-alvo da empresa em questão.

Importante observar, que as razões que permitiam ou não permitiam o

crescimento do setor não foram à qualidade dos seus processos, nem a qualidade das relações

14

estabelecidas entre os agentes do sistema. O crescimento sempre esteve associado à

incapacidade e a insegurança de um sistema público ineficiente, com graves problemas de

acesso aos serviços e em especial, sem medição de qualidade.

HIPÓTESES

A importância que o marketing e suas ferramentas possuem na determinação

do mercado e na captação de pretensos clientes de serviços de saúde, mas especificamente,

clientes da empresa Unimed Costa Verde.

JUSTIFICATIVA

Demonstrar que através da publicidade, é possível atingir os resultados

desejados de vendas, desde que haja neste segmento uma boa campanha publicitária. A tarefa

do profissional de marketing é saber, quais os efeitos que um estímulo terá sobre o

comportamento do consumidor, para este trabalho especificamente, e a decisão de adquirir um

plano de saúde.

"O serviço como um diferencial competitivo, na maioria dos negócios, o produto tende a se tornar uma commodity, à medida que a concorrência aumenta e o setor amadurece. A estratégia de serviço capta aquilo que no serviço fornece valor para os clientes. Para abrir uma trilha para o serviço excelente, os líderes de uma empresa devem definir corretamente aquilo que torna o serviço irresistível". (RIES, Al & TROUT, Jack., 1989, p.45-50.)

OBJETIVO

GERAL

A certeza de que a publicidade é a diferença entre as empresas que obtém

sucesso e as que fracassam, elaborou-se o conteúdo do presente trabalho, com a finalidade de

se contribuir para um melhor entendimento do envolvimento da publicidade no processo de

criação, elaboração, produção, divulgação e venda de uma empresa de planos de saúde.

15

ESPECÍFICOS

1. Destacar a importância do profissional de publicidade;

2. Destacar a importância da publicidade na captação de novos clientes de serviços de

saúde;

3. Destacar a importância do marketing no planejamento de estratégias de

consolidação de imagem e captação de clientes;

4. Apresentar características do mercado consumidor dos planos de saúde buscando

determinar a importância das campanhas publicitárias na captação de novos

clientes;

5. Analisar o crescimento do setor de serviços da Unimed Costa Verde;

METODOLOGIA

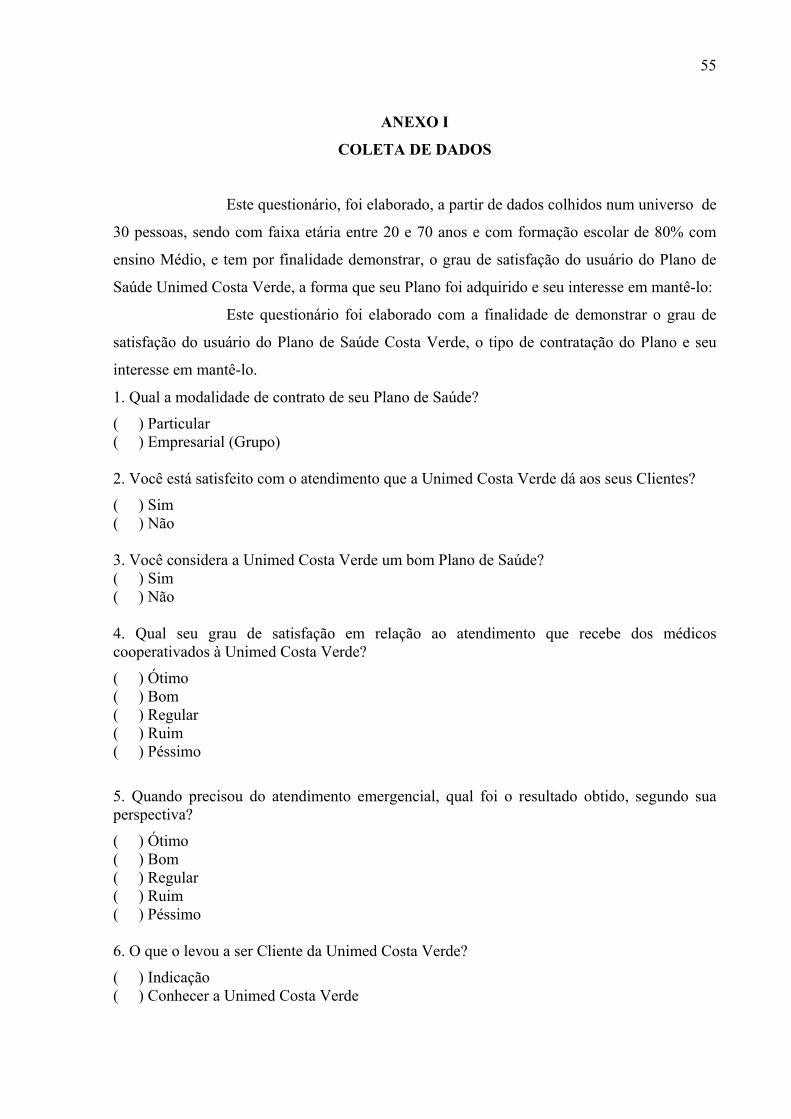

Formalizou-se para este estudo uma metodologia descritiva em função de

ser a mais adequada aos objetivos da presente pesquisa, uma vez que não foram utilizados

instrumentos estatísticos; fazendo uso de uma abordagem qualitativa e quantitativa, sem,

contudo, manipular as variáveis, uma vez que na pesquisa abordou-se o contexto através de

questionários, tendo sido os, mesmos validados por profissionais da administração da Unimed

Costa Verde.

Definiu-se como público-alvo da pesquisa todos os clientes da Unimed

Costa Verde dos Municípios de Itaguaí, Mangaratiba e Seropédica. Foram entrevistados um

universo de 30 associados da Unimed Costa Verde com um perfil de idade entre 20 e 70 anos,

com escolaridade num percentual de 80% com ensino médio.

A pesquisa bibliográfica com aplicação da teoria em analises

exploratórias de periódicos (revistas e livros), voltadas especificamente para o público-alvo.

A elaboração dos questionários bem como os procedimentos de análise

foram elaborados segundo pesquisa feita no livro: KOTLER, Philip. Marketing. Ed

Compacta. 5. Ed. São Paulo: Atlas, 1998.

16

CAPÍTULO I

MERCADO CONSUMIDOR BRASILEIRO DOS SERVIÇOS DE SAUDE

SUPLEMENTAR

Cerca de 39 milhões de brasileiros (as) estão cobertos por Planos de Saúde

privados (29 milhões) e de instituto ou instituição patronal de assistência ao servidor público

civil e militar (9,7 milhões). Esta estimativa é inferior aos números divulgados pela

Associação Brasileira de Medicina de Grupo (ABRAMGE) – que informa que 41 milhões de

pessoas estão cobertas apenas pelos planos de saúde privados em 1998. No caso dos Estados

Unidos a cobertura por planos de saúde públicos e privados é da ordem de 84%.

A cobertura por plano de saúde é expressivamente maior nas áreas urbanas;

um pouco superior nas mulheres e nas pessoas entre 40 e 64 anos de idade. É também maior

nas pessoas que avaliam o seu estado de saúde como "muito bom ou bom", e também

aumenta de acordo com o aumento da renda familiar.

Comparativamente aos planos de saúde de instituto ou instituição patronal

de assistências ao servidor público civil e militar, os planos de saúde privados têm titulares

mais jovens, com maior proporção de homens e, em média, menor número de dependentes.

No País, 60% dos planos de saúde contam com a participação do

empregador do titular no seu financiamento. O valor da mensalidade dos planos aumenta com

a renda familiar do titular, mas o gasto privado com a mensalidade reduz-se expressivamente

nos planos que contam com a participação do empregador do titular no financiamento.

A participação do empregador no financiamento do plano varia segundo o

ramo de atividade do titular sendo maior na indústria de transformação e outras atividades

industriais, transportes e telecomunicações e atividades que incluem aquelas do ramo

financeiro.

A modalidade de contrato mais freqüente é abrangente e inclui serviços

ambulatoriais, hospitalares e de exames diagnósticos e terapêuticos.

Os contratos típicos que caracterizam as operadoras de seguro saúde -

apenas reembolso - são os menos freqüentes. Prevalecem aqueles em que a operadora presta

cuidados em serviços próprios e, também, permite atendimento em serviços credenciados ou

efetua reembolso de gasto com atendimento de saúde em serviços não credenciados.

17

A inclusão nos contratos de medida de contenção do uso de serviços através

do co-pagamento é uma prática observada em um quinto dos planos de saúde do País.

Os planos de saúde atuam no sistema de saúde brasileiro introduzindo mais

um elemento de geração de desigualdades sociais no acesso e na utilização de serviços de

saúde.

1.2. MERCADO NACIONAL

Estima-se em 112,6 milhões (71,2% da população brasileira) o número de

pessoas que tem um serviço de saúde de uso regular.

Entre as pessoas que procuram regularmente o Posto ou Centro de Saúde

não existe uma diferenciação significativa segundo sexo, já que apresentam valores similares

próximos a 42%. Em função da idade observa-se que é a população jovem - de 0 a 18 anos - a

que mais procura este tipo de serviço. À medida que aumenta a renda familiar mensal, menor

é a procura pelos Postos e Centros de Saúde. Cerca de 55,0% da população nas duas primeiras

faixas de renda média familiar (até 2 salários mínimos) declararam procurar, em caso de

necessidade, serviços com estas características.

As pessoas que preferem procurar atendimento em ambulatórios de

Hospitais não apresentam nenhuma diferença segundo o sexo e idade, constatando-se

porcentagens próximas aos 21,0%, homens e mulheres, em todas as faixas etárias. Esta

modalidade de serviço médico é procurada, majoritariamente, pela população com menor

nível de renda (até 2 salários mínimos).

A população idosa, em especial as mulheres, e com maior nível de renda é a

que procura com maior intensidade os consultórios particulares quando necessita de algum

tipo de atendimento à saúde. As farmácias são mais procuradas pelos homens adultos jovens,

de 19 a 39 anos, e pela população que declarou até 1 salário mínimo de renda média mensal.

Cerca de 86,5 milhões de pessoas (54,7% da população brasileira)

declararam ter consultado médico nos últimos 12 meses. Os grupos populacionais que mais

consultaram médico no ano anterior foram: mulheres (62,3%); crianças menores de 4 anos

(68,4%); pessoas maiores de 65 anos (73,2%); e os residentes em áreas urbanas (57,2%).

Existe uma alta correlação positiva entre acesso ao médico e o poder

aquisitivo da população. Enquanto 49,7% das pessoas de menor renda familiar declararam ter

18

consultado médico nos últimos 12 meses, esse valor sobe para 67,2% no caso daquelas

pessoas com mais de 20 salários mínimos de renda familiar.

Observa-se que a partir dos 40 anos intensifica-se o número de consultas

médicas realizadas a cada ano. Esta mesma tendência pode ser constatada com relação à renda

média familiar. São os homens (58,8%) e a população residente em áreas rurais (59,1%) os

que declaram consultar médico com menor freqüência (1 a 2 consultas).

Um número expressivo, estimado em 29,6 milhões de pessoas (18,7% da

população brasileira) nunca consultou dentista, apresentando-se as maiores proporções nas

crianças menores de 4 anos (85,6%), nos homens (20,5%) e na população residente em áreas

rurais (32,0%).

Mais uma vez fica registrado o importante efeito da renda familiar média

sobre o acesso aos serviços de saúde. A porcentagem que nunca consultou dentista é nove

vezes superior para as pessoas com renda de até 1 salário mínimo, quando comparadas com as

que recebem mais de 20 salários mínimos.

Este mesmo efeito constata-se em relação ao tempo decorrido a partir da

data última consulta. Dentre os que consultaram dentista há mais tempo (3 anos ou mais) a

maior concentração de pessoas está na população de menor renda familiar mensal. A

população jovem - até 19 anos -, as mulheres, os residentes em áreas urbanas são os que

consultaram este tipo de serviço mais recentemente, sugerindo que utilizam serviços

odontológicos com maior freqüência.

Estima-se que 20,5 milhões de pessoas (13,0% da população do País )

buscaram atendimento de saúde nos 15 dias precedentes à entrevista. Esta proporção foi mais

elevada entre as mulheres (15,8%) do que entre os homens (10,1%). Destes, foram atendidos

na primeira ou última procura 98,0%, sem diferença relevante entre os sexos. Note-se que este

alto índice de atendimentos inclui atendimento pelo SUS, atendimentos através de plano de

saúde e aqueles financiados por recursos próprios, e que foi computado o atendimento na

primeira ou na última tentativa.

A porcentagem de demandas atendidas (prevalência de atendimento) foi

bastante elevada para todos os níveis de rendimento familiar, mas ainda assim encontrou-se

uma tendência clara de aumento desta prevalência para famílias de maior renda. A

prevalência observada para famílias de até 1 salário mínimo foi de 97,0%, passando para

99,7% para famílias com rendimento acima de 20 salários mínimos. A prevalência de

19

atendimento foi máxima quanto à procura de atenção para pré-natal e parto (99,0%) e mínima

para atendimento a doenças (97,6%).

O principal motivo de procura de serviços foi exame de rotina, prevenção ou

vacinação, com 37,3% das referências. Em segundo lugar vieram as procuras por motivo de

doença, com 33,5% das referências. A demanda por serviços odontológicos (excluídos os

preventivos) foi de 10,9% do total. Foram observadas marcadas diferenças entre os sexos,

com as mulheres realizando mais buscas por atendimentos de rotina ou prevenção (40,5%,

contra 32,2% dos homens). Os homens buscaram mais os serviços por doença (36,3%, contra

31,7% das mulheres). Estes também apresentam uma busca muito mais freqüente por

acidentes ou lesões (7,1%) do que as mulheres (2,6%).

Entre os indivíduos atendidos nas duas semanas anteriores à entrevista (20,1

milhões) 35,8% utilizaram o plano de saúde para o pagamento do atendimento recebido. Do

total de pessoas atendidas, 49,3% (9,9 milhões) dos atendimentos foram realizados pelo SUS

e 15,8% do total de pessoas atendidas pagou algum valor em dinheiro por este atendimento. O

coeficiente de utilização de serviços de saúde foi 12,7 por 100 habitantes e variou de 11,4 por

100 pessoas no grupo de renda familiar mais baixa a 17,1 por 100 pessoas no grupo com

renda familiar maior do que 20 salários mínimos.

O atendimento recebido foi bastante bem avaliado. Receberam menção

"bom" ou "muito bom" 86,2% dos atendimentos. Apenas 2,4% deles foram classificados

como "ruim" ou "muito ruim".

O atendimento odontológico é o que mais se diferencia dos demais, com

apenas 16,5% dos atendimentos com pagamento por plano de saúde e 46,9% com pagamento

em dinheiro. A alta freqüência de atendimentos pagos em dinheiro sugere que, em boa

medida, a população que faz uso de serviços odontológicos é de um estrato social superior.

Neste grupo, o atendimento através do SUS cai para 24,6%, enquanto que a avaliação do

atendimento de "muito bom" ou "bom" sobe para 93,1%.

Os principais motivos indicados para o não atendimento das demandas

numa primeira busca foram indisponibilidade de senha ou vaga (45,6%) e falta de médico

para o atendimento (28,6%). Não foram observadas diferenças relevantes entre os sexos neste

aspecto.

Das pessoas que não procuraram serviços de saúde, 96,0% delas não o

fizeram porque não tiveram necessidade. Das restantes, 5,5 milhões, ou 21,0% das que

20

declararam ter tido necessidade de atenção à saúde, 32,5% não procuraram um serviço por

falta de dinheiro, 17,0% não procuraram por ser o serviço distante ou o acesso/transporte

difícil, 13,0% não procuraram porque consideram o atendimento muito demorado e 9,9%

porque o horário do serviço era incompatível com o seu. Outras razões apresentadas com

menor freqüência foram a não disponibilidade do especialista desejado, achar que não tinham

direito e a falta de acompanhante.

Cerca de 11 milhões de pessoas no País tiveram uma ou mais internações

hospitalares no ano que antecedeu à entrevista, correspondendo a um coeficiente de

internação hospitalar de 6,9 por 100 habitantes. Entre as pessoas que se internaram, 20,3%

tiveram 1 ou mais reinternações no período. O maior coeficiente de internação ocorreu no

grupo etário com mais de 65 anos de idade (14,8 por 100 pessoas no grupo) e o menor no

grupo etário de 5 a 19 anos (3,7 por 100 pessoas no grupo). Nos demais grupos etários, os

coeficientes de internação hospitalar foram semelhantes, em torno de 7,7 por 100 habitantes.

Os coeficientes de internação foram maiores nas mulheres (8,7 por 100 mulheres)

comparativamente aos homens (5,1 por 100 homens). Praticamente não se observa variação

nos coeficientes de internação entre as populações das regiões urbana e rural (7,0 e 6,7 por

100 pessoas em cada grupo respectivamente).

Os coeficientes de internação hospitalar apresentaram uma relação inversa

com a renda familiar: decresceram linearmente entre o grupo de menor renda familiar (8,7 por

100 pessoas no grupo) - até 1 salário mínimo - e o grupo de maior renda familiar (6,1 por 100

pessoas no grupo) - mais do que 20 salários mínimos. Entretanto, é preciso destacar que as

pessoas sem rendimento foram as que apresentaram o maior coeficiente de internação

hospitalar (11,5 por 100 pessoas no grupo).

Considerando apenas a última internação ocorrida no ano, 63,1% foram

realizadas através do Sistema Único de Saúde - SUS. Destas internações, 6,3% eram pessoas

que declararam ter plano de saúde. Por outro lado, 5,2% das pessoas que declararam ter se

internado através do SUS, também declararam ter pago algum dinheiro por esta internação.

Já, entre as pessoas com cobertura de plano de saúde que foram internadas, 86,8% declararam

ter tido sua internação financiada pelo plano de saúde.

Principais conclusões:

A PNAD 98 apontou importantes problemas de acesso aos serviços de saúde

no País:

21

Cerca de um terço da população brasileira não tem um serviços de saúde de

uso regular;

O tipo de serviço usado como porta de entrada ao sistema de saúde - serviço

de uso regular - varia segundo a idade, o sexo e, principalmente, a renda familiar. As pessoas

mais jovens e aquelas com menor renda familiar têm como porta de entrada mais usual os

postos ou centros de saúde, enquanto o consultório privado é mais procurado por mulheres,

idosos e pessoas de nível mais alto de renda;

O acesso a consultas médicas e odontológicas aumenta expressivamente

com a renda e é maior nas áreas urbanas;

Cerca de um quinto da população brasileira nunca foi ao dentista. Entre os

residentes em área rural 32% nunca consultou dentista;

Aproximadamente 5 milhões de pessoas referiram ter necessitado, mas não

procuraram um serviço de saúde, sendo que a justificativa mais freqüente desta atitude foi a

falta de recursos financeiros;

Entre as pessoas atendidas cerca da metade teve seu atendimento realizado

através do SUS, e aproximadamente um terço das pessoas referiu ter utilizado plano de saúde

para receber este atendimento;

Do total de atendimentos, cerca de 16% implicaram em algum pagamento

por parte do usuário;

O atendimento recebido foi bastante bem avaliado pelas pessoas que usaram

serviços de saúde;

Aproximadamente sete pessoas por cada 100 habitantes foram

hospitalizadas no ano que antecedeu a pesquisa. Este coeficiente não variou entre residentes

nas áreas rurais e urbanas e foi maior para as mulheres. Inversamente ao observado para o uso

de serviços de saúde em geral, que aumenta à medida em que aumenta a renda familiar, a

freqüência de internações decresce à medida em que aumenta a renda familiar;

Cerca de dois terços das pessoas foram internadas através do SUS, sendo

que 6,3% destas declararam possuir algum plano de saúde e 5,2% declararam ter pago algum

valor pela internação.

22

CAPÍTULO II

CARACTERÍSTICAS DO SISTEMA DE SAÚDE BRASILEIRO

As características do sistema de saúde brasileiro, estabelecidas pelas

mudanças no cenário macroeconômico e social da saúde, certamente se constituem em um

pano de fundo, onde Operadoras e Prestadores de Serviços de Saúde deverão travar, lado a

lado e em conjunto, uma grande batalha. É muito provável que se esteja no limiar de

enfrentamento dos grandes desafios: encontrar formas de relacionamento que garantam o foco

na saúde e não na doença, a qualidade da assistência ditada pela prática da boa medicina, os

custos compatíveis, a satisfação dos usuários e a lucratividade necessária ao desenvolvimento

e crescimento do setor.

O cenário e suas variáveis já estão apresentados. Tudo indica que o

momento chegou. O posicionamento, que urge ser definido para que se modifique o

relacionamento atual entre Operadoras de Planos de Saúde e Prestadores de Serviços, é se

“vamos construir pontes ou muros“.

Este novo relacionamento, no entanto, não nascerá pronto. Será necessário

construí-lo na cumplicidade dos objetivos, na capacidade de perceber as oportunidades em um

mercado com indicativos consistentes de transformações radicais. Progressivamente, algumas

parcerias e negociações irão mostrar-se mais frutíferas e abrirão caminhos para outras,

reproduzindo e aprimorando os métodos e os avanços indispensáveis.

2.1. AGENTES DO SISTEMA DE SAÚDE SUPLEMENTAR

As operadoras de Planos de Saúde, precisam considerar e registrar, a partir

de uma visão empreendedora e extremamente arrojada, ao longo do seu processo de evolução

prestaram e prestam um grande serviço a população brasileira, permitindo o seu acesso aos

serviços de saúde. Em especial porque ocuparam uma fatia enorme do espaço deixado pela

ineficiência, pela ausência efetiva de determinação política e pela incapacidade de

financiamento do setor público.

Nos anos 80, havia cerca de 15 milhões de clientes dos planos de saúde,

excetuando-se os de planos próprios, registrados pela Associação Brasileira de Medicina de

23

Grupo – Abramge e pela Federação das Unimed’s. Esses números revelavam a consolidação

das empresas de planos de saúde como alternativas assistenciais para os trabalhadores

especializados da região sudeste.

Ao mesmo tempo, houve a intensificação da comercialização de planos

individuais, a entrada decisiva de grandes seguradoras no ramo da saúde, a adesão de novos

grupos de trabalhadores à assistência médica supletiva – em particular, funcionários públicos

da administração direta, das autarquias e das fundações – e a vinculação inequívoca da

assistência privada ao financiamento da assistência médica suplementar.

Entretanto, as Operadoras de Planos de Saúde criaram um mercado peculiar,

de regras multifacetadas, definindo prazos de carência, restrições ao atendimento, contratos

altamente vantajosos, níveis de preços, unilateralidade na suspensão de contratos, e outras

formas de contenção da utilização dos serviços.

Muitas, atendendo apenas a uma oportunidade de mercado, sem estrutura,

sem lastro econômico para sustentar suas operações, lançaram-se em uma aventura de buscar

lucros de forma fácil, sempre coadjuvadas por uma rede de prestadores de serviços ávidos por

clientes de um sistema de financiamento diferenciado daquele praticado pelo setor público.

A atuação das Operadoras de Planos de Saúde sempre esteve

exageradamente vinculada à supremacia dos interesses econômicos e arriscadamente afastada

das políticas de saúde e da mensuração da qualidade da assistência prestada.

Clientes, nesse contexto, representavam o elo mais vulnerável, com

reduzido controle sobre os seus maiores interesses: o acesso aos serviços de saúde e à

qualidade da assistência prestada. Não possuindo instrumentos para coibir eventuais abusos

cometidos pelas Operadoras de Planos de Saúde, que, sem regulamentação, detinham a

liberdade para tomar as decisões que entendessem necessárias. Na cadeia dessa relação, as

imperfeições do sistema relegaram os aspectos de acesso aos serviços e à qualidade

assistencial a um plano secundário.

Poder Público, de sua parte, contemplou da margem oposta a evolução da

saúde suplementar no Brasil.

Para J.C.STRICK (1990:3), a “regulação consiste na imposição de regras e controles pelo Estado com o propósito de dirigir, restringir ou alterar o comportamento econômico das pessoas e das empresas, que são apoiadas por sanções em caso de desrespeito”.

24

O Estado Brasileiro nas atividades iniciais da saúde suplementar esteve

afastado do seu papel regulador. Esteve exclusivamente envolvido na evolução da reforma do

Sistema Público de Saúde, onde muitas vezes tergiversou, e foi intransigente, quanto às

questões ideológicas. Insistiu na construção de um sistema de saúde exageradamente perfeito

nos seus princípios e permissivamente tímido e passivo quanto as suas capacidades de

financiamento, acesso à população e de gestão de recursos, perdendo o foco nas estratégias de

efetiva implantação do Sistema Único de Saúde – SUS.

De qualquer sorte, na década de 80, foi intensa a movimentação em torno da

reforma do sistema público de saúde, caracterizando-se como uma grande prioridade político-

social, com enorme envolvimento da sociedade brasileira e de seus diferentes órgãos

representativos.

Ainda que secundário, entre tantas razões para que se compreenda a não

priorização do setor de saúde privada, é provável que o poder público tenha considerado que a

fatia da sociedade brasileira com cobertura assistencial através de planos de saúde privados

fosse composta de pessoas abastadas, e que poderiam dispensar a proteção do Estado.

Entretanto, há que se considerar a interpretação de que quanto maior fossem os recursos desse

setor, financiados fundamentalmente pelas empresas e também diretamente pela própria

sociedade, mais recursos sobrariam para a população carente e desassistida pelo setor público.

Ou então, que a supremacia das questões econômicas na área da saúde tenha, mais uma vez,

prevalecido e reservado a interpretação de quanto maior o crescimento do setor de saúde

suplementar menor a necessidade de recursos públicos para o segmento de saúde do Brasil.

Outro grande prejuízo, pelo alijamento do setor de saúde suplementar das

políticas públicas do setor, é que os processos, as informações, a análise econômica e, em

especial, os resultados da qualidade da assistência prestada, foram de completo

desconhecimento do Ministério da Saúde. Dessa forma, uma grande parcela da base de dados

e das informações do setor de saúde no Brasil, ainda hoje, contemplam apenas os números e

as correspondentes análises dos serviços realizados pelo setor público, desconsiderando a

situação e os resultados das ações de saúde que são prestadas a aproximadamente um quarto

da população brasileira.

Prestadores de Serviços, inclusive os Médicos, por sua vez, atendidos nos

seus interesses mais imediatos, notadamente pela progressiva escassez dos pacientes privados

e pela crescente deterioração do relacionamento com a área pública (defasagem acentuada e

25

crescente de preços, glosas, atrasos nos pagamentos, tetos físicos e financeiros incompatíveis

com o volume dos serviços prestados, entre outros), não relutaram em compor uma associação

forte e firme com as operadoras de planos de saúde. Já em 1995 os médicos registravam uma

enorme dependência das Operadoras de Planos de Saúde. Foi o que revelou a pesquisa

desenvolvida pela Escola Nacional de Saúde Pública (Machado,1995) apontando que 75 % a

90 % dos médicos declararam depender diretamente dos convênios para manter suas

atividades em consultório.

É importante observar que nos contratos entre Operadoras de Planos de

Saúde e Prestadores de Serviços os aspectos de qualidade assistencial não são o foco principal

da relação. Não correspondem as preocupações primeiras para a manutenção das relações

comerciais. O maior determinante sempre foi a capacidade de vendas que o credenciamento

de um prestador de serviços possa gerar para a operadora de planos de saúde e, especialmente,

a sua tabela de preços.

Tudo transcorrendo dentro de uma equação bastante satisfatória. O setor

público continuamente expondo suas iniqüidades que, açodadas pelas constantes críticas e

inequívocos exemplos de ineficiência, serviram como um grande atrativo para os planos de

saúde privados ampliarem a sua atuação no mercado. Atuação essa feita sem regulamentação.

Encontrando os prestadores de serviços extremamente interessados em pacientes de planos de

saúde privados como alternativa para as suas dificuldades junto ao sistema público de saúde.

Some-se a esse cenário, o forte auxílio de uma espiral inflacionária que encobria as

ineficiências, e permitia na ciranda financeira, ganhos acima das margens de lucratividade e

rentabilidade do negócio.

Foi com essa configuração de mercado e com uma rede de relacionamentos

onde estavam preservados os interesses dos diversos agentes, que o setor da saúde

suplementar cresceu no Brasil.

Segundo DUARTE e DI GIOVANNI (2001), “o sistema de atenção médica

suplementar cresceu a passos largos durante a década de 80, de tal modo que, em 1989, cobria 22% da população total do país. Somente no período 1987/89 incorporaram-se a esse subsistema 7.200.000 beneficiários”.

Na relação imposta pelas operadoras a visão é de “commodities”. O

problema maior não é o valor dado aos aspectos econômicos e sim o pouco caso que é

destinado à avaliação da qualidade médico-assistencial, da satisfação dos clientes e dos

26

diferenciais de desempenho dos prestadores de serviços. Entretanto, quando os usuários

necessitam dos serviços junto aos prestadores, a sua visão é completamente diferente da

relação estabelecida pela sua Operadora. Agora a relação desejada é personalizada, a busca é

essencialmente pela qualidade da assistência prestada.

Merecem críticas as Operadoras de Planos de Saúde e os Prestadores de

Serviços de Saúde, em especial os hospitais e os órgãos representativos da categoria médica,

que não conseguiram articular forças para um ambiente de negócios capaz de proteger o

segmento, colocando como centro da relação a certificação da qualidade do atendimento, a

preservação do cliente e o foco nos resultados clínicos, baseado em evidências e previamente

contratados, não como camisas de força , mas como um forte referencial científico.

Mesmo com os avanços verificados, em benefício da qualidade médico-

assistencial e hospitalar, é preciso avançar de forma mais intensa na Acreditação Hospitalar.

Este é um desafio que poderá ser rápida e eficazmente vencido se as Operadoras de Planos de

Saúde e os Prestadores de Serviços estiverem envolvidos. Entretanto, ainda que a Acreditação

Hospitalar por si só não garanta a qualidade da assistência, criar, a partir dela, incentivos pelo

desempenho clínico e das condições de infra-estrutura, é um caminho que precisa ser

perseguido. Esses incentivos poderão ser de ordem econômica, de reconhecimento no

mercado, de diferenciais comerciais e de relacionamento. É possível encontrar formas

bastante satisfatórias para fortalecer a Acreditação Hospitalar como um instrumento de

valorização da qualidade da assistência médico-assistencial e hospitalar.

27

CAPÍTULO III

A PUBLICIDADE ORIENTADA PARA RESULTADO

3.1. O CONSUMIDOR É O FOCO

Publicidade é tão básica que não pode ser considerada uma função separada,

do Marketing. É o negócio como um todo, visto do ponto de vista de seu resultado final, isto

é, do ponto de vista do consumidor. O sucesso da empresa é determinado pelo gerenciamento

das informações obtidas através de pesquisa com o consumidor final, portanto, este é o

objetivo principal a ser alcançado em todos os estudos da publicidade. Nenhuma empresa

conseguirá êxito ou sobreviverá se não tiver como foco principal o consumidor, dando-lhe o

devido valor.

Devemos sempre levar em conta, principalmente, a capacidade que o

consumidor têm de livre escolha e da gama de serviços de plano de saúde existentes no

mercado, fatores esses que contribuem para que os empresários do ramo mudem sua postura,

ficando atentos as reações e as exigências dos consumidores, observando os pequenos

detalhes, que podem ser de grande importância na decisão de adquirir ou não de um

determinado serviço, resultando no sucesso ou no fracasso deste. A capacidade de livre

escolha pode ser analisada em qualquer supermercado, observando-se as donas de casa

fazendo suas compras.

No marketing atual o importante não é atender somente as necessidades do

consumidor, mas também, e ao mesmo tempo, atender as necessidades da empresa em atingir

seus objetivos econômicos e sociais através da publicidade.

Podemos dizer que a opinião do consumidor é respeitada, considerando sua

capacidade de livre escolha, porém sua vontade nem sempre é atendida exatamente conforme

seu gosto em função de vários outros aspectos de interesse da empresa. Porém ele sempre

receberá um serviço que mais se aproxime do que ele está querendo.

Nem sempre é viável o atendimento exato das necessidades do consumidor,

embora as pesquisas ou outros meios de informação tenham chegado a conclusão que

determinado serviço seria um verdadeiro sucesso de vendas.

28

Existe outros fatores que inviabilizaria a implementação desses benefícios

ao serviço, pois acarretaria no aumento do seu custo, conseqüentemente alterando o preço

final do serviço.

Em se tratando de um mercado altamente competitivo e com pouca

diferenciação, onde o fator preço é o principal motivador, um aumento nos custos, deixaria de

ser competitivo junto aos concorrentes diretos. Antes de tomar qualquer decisão, no que diz

respeito a alterar as características de um serviço, deve-se estudar o mercado-alvo, para

certificar que após tais mudanças, seu serviço encontrará um público altamente receptivo,

disposto a pagar o preço pelas vantagens que possa encontrar, satisfazendo, assim, suas

necessidades. De outro lado a empresa se destacará das de mais conquistando a fidelidade de

seu consumidor.

3.2. TORNANDO O CONSUMIDOR FIEL AO SEU SERVIÇO

As empresas de hoje estão esforçando-se para reter seus consumidores. Este

fato é justificável se comparado com os custos que a empresa teria para conquistar novos

consumidores. O custo para atrair novos consumidores pode chegar a cinco vezes o custo para

manter um consumidor atual feliz.

A publicidade ofensiva custa mais do que o marketing defensivo, pois torna-

se muito difícil, exigindo um esforço extra capaz de induzir consumidores satisfeitos a deixar

seus fornecedores atuais. Assim sendo, vale salientar que esse esforço extra, terá seu custo,

muito embora a empresa precise conquistar adeptos, existem meios de assegurar que os seus

clientes atuais tornem-se fiéis a sua marca, evitando com isso que mais tarde para conquistá-lo

novamente precise de um esforço cinco vezes maior.

Portanto, uma das maneiras de torná-los fiéis é dar-lhes um serviço que lhes

dê auto-satisfação. Assim, seria mais difícil para um concorrente romper barreiras

simplesmente oferecendo preços baixos ou mudando as técnicas de persuasão.

Uma das táticas utilizadas pela Unimed Costa Verde para recuperação de

um cliente, quando há cancelamento por motivo financeiro, é que é feito um rastreamento dos

Planos Cancelados e daí por diante, feito um trabalho específico com intenção de recuperá-lo.

29

O desafio é desenvolver um relacionamento especial com seus melhores

consumidores, adotando uma comunicação eficaz nos dois sentidos e recebendo privilégios e

recompensas especiais de ambos os lados.

“Consumidores podem ser pessoas anônimas para a instituição; clientes têm nome. Consumidores são atendidos como parte da massa ou de segmentos maiores; clientes são atendidos em base individual... Consumidores são atendidos por qualquer pessoa que esteja disponível, clientes são atendidos por profissionais devidamente preparados” (KOTLER, Philip. Administração de Marketing. 4. ed. São Paulo: Atlas, 1996, p.58.)

Nos dias de hoje, é fundamental estimular e firmar parcerias com os nossos

clientes, devemos conhecer a sua representatividade no nosso negócio, medir as suas

importâncias e os aspectos positivos desse relacionamento, qual os ganhos que poderão ser

almejados após implementada a parceria qual seria a reciprocidade por parte do nosso cliente.

Em todo negócio devem ser estudados e analisados os interesses das partes para assim chegar

um denominador comum que atendam os interesses de ambos. No primeiro contato com a

Empresa Unimed notamos através das respostas, que há uma preocupação com a satisfação

dos seus clientes e o interesse em comentar que a Unimed tem com o plano de saúde da Costa

Verde, um bom referencial de satisfação por parte dos consumidores onde todos os

departamentos e setores da empresa, todos reconhecem e elogiam o trabalho da Empresa.

A Empresa, tendo em vista o potencial do cliente e a sua representatividade

dentro do seu negócio, hoje, ocupando o quinto lugar no ranking Brasil, antecipou-se em

analisar as necessidades do seu cliente, se adaptando a elas, buscando juntos atingir os

mesmos objetivos.

Hoje, o cliente da Unimed Costa Verde é um cliente exclusivo no segmento

saúde, não havendo concorrentes a nível de preço na região com um diferencial de seus

planos participativo para disputarem esta fatia de mercado, em troca a Bradesco Saúde possui

um diferencial: o Plano Empresa, que abrange um número maior de clientes, por outro lado o

Plano Particular é focado para o consumidor classe A, o que limita sua área de atuação.

Uma empresa como a Unimed Costa Verde, tradicional na região igual a

essa, torna-se difícil a penetração de qualquer concorrente, pois a relação de confiança e

credibilidade adquirida durante anos, respalda a fidelidade de nosso cliente. Sendo assim, esse

exemplo levado para outras empresas, desperta o interesse de cada vez mais buscar melhorias

e diferenciais, pois os dois lados saem ganhando, somente num ambiente ganha-ganha poderá

30

ser construído bases sólidas para o sucesso, onde ambos cliente e empresa se respeitam e

precisam desta união para poder crescer juntos.

É de suma importância satisfazer o cliente, basicamente existe dois grupos:

clientes novos e clientes cativos.

"Sempre custa mais atrair clientes novos do que manter clientes cativos. Além do mais os clientes novos não possuem nenhum vínculo de fidelidade, embora seja muito importante tê-lo como consumidor, já os clientes cativos são fiéis e leais, por mais tempo, fala favoravelmente sobre a empresa e seus serviços de saúde, presta menos atenção as marcas e propaganda dos concorrentes e está menos sensitível ao preço. Proporciona idéias para melhorias dos serviços oferecidos. Além do mais custa menos atendê-los, pois o relacionamento comercial passa a ser rotinizados. Havendo um prévio controle dos gastos envolvidos no processo". (SCHEWE, Charles D. & SMITH, Rubem M. Conceitos, Casos e Aplicações Revista Veja, Abril / Maio 1999, p.74 e 83.)

Com a finalidade de conquistar novos clientes e manter os antigos, há

necessidade de um planejamento estratégico e a busca de novos caminhos. É o que

abordaremos a seguir.

31

CAPÍTULO IV

A PUBLICIDADE INFLUENCIADA PELO MEIO AMBIENTE E AS SUAS

TENDÊNCIAS MERCADOLÓGICAS

4.1. A BUSCA DE NOVOS CAMINHOS

As empresas que possuem uma visão de fora para dentro de seus negócios,

reconhecem que o ambiente de publicidade está constantemente oferecendo novas

oportunidades e apresentando novas ameaças, elas sabem da importância de monitorar este

quadro e de se adaptar continuamente as mudanças ambientais.

Existem empresas que não consideram as mudanças como oportunidades,

ignoram e oferecem resistência a elas. Para isso existem profissionais capacitados para

identificar essas mudanças ambientais significativas, eles são considerados rastreadores das

tendências e descobridores de oportunidades.

Essa competência é atribuída aos profissionais de publicidade, pois possuem

métodos disciplinados para coletar informações sobre o ambiente empresarial, normalmente

dedicam mais tempo em conhecer os ambientes dos consumidores e dos concorrentes.

Ao analisar o ambiente, estes profissionais irão revisar e adaptar as

estratégias de publicidade, visando atender aos novos desafios e oportunidades do mercado.

Estar sempre em linha com as tendências de mercado, manter-se atualizado

sabendo das ações dos seus concorrentes e como o mercado reage a elas é fundamental para

desenvolver um planejamento estratégico.

4.2. ANALISANDO AS NECESSIDADES E TENDÊNCIAS DO MERCADO

Algumas empresas encontram oportunidades devido a ineficácia de outras,

exploram suas fraquezas, transformando-as em requisitos para uma especialização. Empresas

bem sucedidas são aquelas que podem reconhecer e responder rentavelmente as necessidades

não atendidas e as tendências do macro-ambiente. Necessidades não atendidas sempre

existem, portanto, as empresas que buscarem atender a essas necessidades, poderão ganhar

uma fortuna.

32

A tendência é uma direção ou seqüência de eventos que ocorrem em algum

momento e prometem durabilidade. A identificação de uma tendência, a busca incansável por

suas prováveis conseqüências e a determinação das oportunidades para a empresa são

experiências críticas.

Não podemos confundir tendências com moda, pois a moda é imprevisível,

de vida curta, passageira, por outro lado as tendências são mais previsíveis, revelando uma

configuração do futuro. As empresas que estiverem alinhadas com as fortes tendências terão

mais sucesso.

4.3. FORÇAS MACRO-AMBIENTAIS

Dentro do quadro global rapidamente mutante, a empresa deve monitorar

seis grandes forças. São elas: demográficas; econômicas; naturais; tecnológicas; políticas e

culturais.

O macro-ambiente da empresa é o lugar onde ela deve iniciar suas buscas

por oportunidade e possíveis ameaças, consiste em todos os atos e forças que afetam as

operações no desempenho das empresas. As empresas precisam entender as tendências e

mega tendências que caracterizam o ambiente atual.

4.4. PLANEJAMENTO ESTRATÉGICO E MERCADOLÓGICO

Na Unimed Costa Verde faz-se um Planejamento com estimativa de

crescimento de 10% ao ano, em cima da Certeira existente, que hoje é de aproximadamente

9.000 clientes.

Ao definir os objetivos da publicidade deve-se levar em conta o contexto

ambiental. É preciso prever com razoável antecedência, as mutações do mercado que possam

afetar o negócio da empresa.

As dificuldades de prever o futuro são muitas, mas a habilidade de sentir e

intuir o consumismo, os estilos de vida e as evoluções tecnológicas, as restrições econômicas

e política, entre outra, podem ser a chave do sucesso em um mercado cada vez mais

competitivo.

33

É uma organização sistemática de ações programadas para atingir os

objetivos da empresa no tempo e no espaço, através do processo de análise, avaliação e

seleção das melhores oportunidades de mercado. “O planejamento não deve ser confundido com previsão, embora a previsão seja parte necessária e importante dos procedimentos a serem desenvolvidos, uma vez que o planejamento tenha a ver com o futuro”. (COBRA, Marcos. Markenting básico. São Paulo: Atlas,1996)

O planejamento é preparado em função das informações colhidas e dos

objetivos determinados, estabelecendo-se toda a programação da empresa, determinando datas

e valores dos objetivos a serem alcançados.

A determinação desses objetivos, dependerá também de informações sobre

potencialidade de mercado, canais de distribuição, previsão de vendas, previsão de produção,

disponibilidade financeira. Portanto, o planejamento é muito mais complexo do que a

previsão, pois necessita de um acompanhamento de um processo, onde são envolvidos

diversos fatores que contribuirão para o atingimento dos objetivos pré-determinados.

4.5. O MARKETING ANALISANDO O COMPORTAMENTO

O propósito do marketing é atender e satisfazer às necessidades e desejos

dos consumidores. Portanto, conhecê-los é fundamental, é preciso entender o seu modo de

agir, pois existem algumas armadilhas. Eles podem declarar suas necessidades e desejos, mas

agir de modo diferente. Podem não manifestar suas motivações mais profundas e reagir a

influências que mudam suas mentes no último minuto.

Esse ambiente de insegurança é imprevisível, mas para cada estímulo

obtemos uma resposta, essa é a tarefa do profissional de marketing, saber, quais os efeitos que

um estímulo terá sobre o comportamento do consumidor e a sua decisão de compra.

A concorrência é pequena, mas com consumidores extremamente exigentes

na Região, em virtude das divulgações das mídias de massa.

4.6. FATORES QUE INFLUENCIAM O COMPORTAMENTO DE COMPRA

34

Podemos dizer que todo ser humano sofre influência do meio em que vivem,

sendo ele meio social, econômico ou político. Alguns sendo mais sensitivos que outros. Vale

ressaltar alguns fatores responsáveis pelo comportamento, sendo eles o agente de mudanças e

o determinante para a diferenciação dos hábitos e costumes do consumidor.

Um dos fatores que a Unimed Costa Verde procura utilizar como influência

no comportamento é a qualidade nos seus serviços, e faz isto através da propaganda

boca-a-boca, que por estar sediada numa cidade pequena tem esse ponto a seu favor: A

veiculação da informação através de funcionários, amigos e parentes.

4.6.1. Fatores Culturais, Cultura, Subcultura e Classe Social

Os fatores culturais exercem a mais ampla e profunda influência sobre o

comportamento do consumidor. Os traços culturais são enraizados na personalidade do ser

humano. A família tem poder de influenciar as suas preferências, comportamentos,

percepções, fazendo parte do seu convívio e tomando-se ponto de referência. Os fatores

culturais podem ser melhor visualizados e entendidos da seguinte maneira:

A cultura é o determinante mais fundamental dos desejos e do

comportamento de uma pessoa, a criança quando nasce e começa a se desenvolver adquiri um

conjunto de valores, através da vida familiar e de outras instituições básicas (colégios, creches

etc.)

As subculturas incluem as nacionalidades, religiões, grupos raciais e regiões

demográficas. A exemplo do marketing, a subcultura é constituída por inúmeras

particularidades, que muita das vezes se apresentam como importantes segmentos de

mercado, e freqüentemente os profissionais de marketing desenvolvem serviço e programas

de marketing ajustados às suas necessidades.

São divisões relativamente homogêneas e duradouras de uma sociedade, que

são ordenada hierarquicamente e cujo os membros compartilham valores e comportamentos

similares.

4.6.2. Fatores Sociais

35

O comportamento de um consumidor é também influenciado por fatores

sociais, como grupo de referências, família e papéis e posições sociais.

4.6.3. Grupo de Referência

Compreende todos os grupos que tem influência direta ou indireta sobre as

atitudes ou comportamento da pessoa. As pessoas são fortemente influenciadas por seus

grupos de referências, pelo menos de três maneiras. Eles expõem o indivíduo a novos

comportamentos e estilos de vida, influenciando as atitudes e a auto-estima.

“Quando um produto é lançado, a decisão de comprá-lo é fortemente influenciada por outras pessoas, mas a marca escolhida é menos influenciada. No estágio de crescimento do mercado, a influência do grupo é forte tanto na escolha do produto como da marca. No estágio de maturidade, a escolha da marca não do produto é fortemente influenciada por outros. No estágio de declínio, a influência do grupo é fraca na escolha de produto e marca” (KOTLER, Philip. Administração de Marketing. 4. ed. São Paulo: Atlas, 1996, p. 165.)

Todo serviço tem o seu ciclo de vida. Na sua fase de introdução no mercado

sofre algumas especulações por parte dos consumidores, esses por sua vez têm um papel

importante, pois é através da sua opinião que o serviço em si, será avaliado como bom ou

ruim, o consumidor é que irá determinar o tempo que o serviço permanecerá no mercado.

Nesta fase de lançamento, o serviço é o alvo das atenções, a marca ajuda,

mas não garante o sucesso, pois o seu público-alvo influenciado por formadores de opiniões

que irão contribuir para o crescimento do serviço. Na sua fase de crescimento do mercado, a

marca e o serviço garantem a satisfação do consumidor. Pois, o mesmo identifica o serviço

associando a marca. Quando ele atinge a maturidade, o serviço não é mais visualizado, sem

que a marca esteja presente. A marca passa ser o referencial conquistando a fidelidade do

consumidor.

A influência dos grupos de referências, agora irá ser o principal

determinante para que a empresa opte para continuar ou não com aquele determinado serviço,

pois se a empresa observar a queda da procura caracterizará que o estágio final do produto

chegou, permanecer com ele no mercado sem agregar valor ao mesmo ou lançar um novo

36

serviço que desperte o interesse do consumidor, visando com essa atitude sustentar o valor da

marca, já que o serviço tem a sua fase final.

4.6.4. Família

Os membros da família constituem o grupo primário de referência mais

influente. É através da família, na maioria das vezes o consumidor é influenciado em termos

de religião, sentimento político, econômico, ambição pessoal, auto valorização e amor. Uma

influência mais direta no comportamento do consumidor é exercida por alguém da família.

A família é a organização de compra de bens de consumo mais importante

para uma empresa de planos de saúde na sociedade, e tem sido extensivamente pesquisado.

Não é por menos que algumas organizações conhecendo a importância e a influência da

família na decisão de compra, vem ao longo do tempo se moldando a esta realidade. Um outro

fato muito importante é a ordenação dos produtos na farmácia, onde os produtos infantis são

colocados nas partes baixas das prateleiras para que a criança tenha acesso a eles. Os pais por

sua vez, não resistem e acabam adquirindo o produto, pois não desejam contrariar a vontade

do filho.

4.6.5. Papéis e Posições Sociais

Uma pessoa participa de muitos grupos no decorrer de sua vida, família,

clubes, organizações. A posição da pessoa em cada grupo pode ser definida em termos de

papel ou posição social. As pessoas escolhem produto que comunicam o seu papel e status na

sociedade. Portanto, entendemos que um executivo que ocupa um alto cargo em uma

multinacional se estivesse a procura de um automóvel iria escolher aquele com características

para uma pessoa exigente e que desse status, como uma mercedes.

Os profissionais de publicidade e marketing são conscientes dos símbolos

de status potencial de produtos e marca, entretanto, estes símbolos variam conforme as classes

sociais e também geograficamente.

4.6.6. Fatores Pessoais, Idade e Estágio do Ciclo de Vida e Ocupação

37

As decisões de um comprador são também influenciadas por características

pessoais como a idade e o estágio do ciclo de vida, ocupação, situação econômica, estilo de

vida, personalidade e auto-estima.

As pessoas compram diferentes bens e serviços durante suas vidas, a medida

que vai passando, os valores e costumes vão sofrendo influência do tempo e se adaptando as

novas realidades.

A ocupação de uma pessoa também influencia seu padrão de consumo, as

empresas por sua vez, procura identificar os grupos ocupacionais que tem interesse acima da

média por seus serviços. Por exemplo, o homem solteiro que trabalha fora num grande centro

urbano e não tem tempo para executar suas tarefas de casa diária, ele é um cliente potencial,

pois precisa encontrar uma maneira de atender as suas necessidades.

Algumas empresas encontram nestas pessoas a fonte para o seu negócio.

Quantas pessoas estão nesta mesma situação, sem tempo e precisando desses serviços. E aí

que começa o surgimento das empresas prestadoras de serviços que visam atender as

necessidades dos consumidores. Podemos citar as lavanderias, agências de empregadas

domésticas, cadeias de fast-food com entrega em domicílio e outras mais. Todas com a

mesma finalidade, suprir a falta desses serviços.

4.6.7. Condições Econômicas e Estilo de Vida

A escolha do serviço é bastante afetada pelas condições econômicas, as

empresas de bens sensíveis no nível de receitas, acompanham continuamente as tendências da

renda pessoal, reformulando, reposicionando e reestudando os preços de seus produtos, de

modo que eles continuem oferecendo valor a seus consumidores alvo.

Posso citar como exemplo a Unimed, ela possui um controle bastante rígido

sobre o comportamento do consumidor em relação ao preço. Este acompanhamento serve de

diretriz para o realinhamento de preço, pois existem ações promocionais que enfatizam bem

esse exemplo.

Um determinado serviço, comercializado por um preço X, passou a não

despertar mais o interesse do consumidor, com base em dados estatísticos e avaliando a

situação econômica, resolveram estudar um reposicionamento de preço no mercado.

38

Os reflexos dessa atitude foram em curto prazo, pois o serviço que ora

encontrava-se apagado, ganhou estímulo e num espaço curto de tempo retomou a sua

representatividade no mercado.

As pessoas provenientes da mesma subcultura, a classe social e a ocupação

podem levar a estilos de vida bastante diferentes. O estilo de vida de uma pessoa, representa

seu padrão de vida expresso em suas atividades, interesses e opiniões.

4.6.8. Personalidade e Auto-Conceito

Cada pessoa tem uma personalidade distinta que influenciará seus

comportamentos de compra. Uma empresa de computadores pode descobrir que muitos

consumidores potenciais têm auto-confiança, domínio e autonomia, podendo se basear nesses

aspectos usando como apelos na propaganda de computadores.

Um outro exemplo forte é o comercial da Hollywood, que passa através das

cenas a sensação de bem estar, de aventuras e de prazer, sempre com uma mensagem

marcante “Hollywood o sucesso”. Os jovens na sua maioria gostam de desfrutar o prazer, as

aventuras e sentem necessidade de se firmar como tal. Nada mais apelativo do que consumir

algo que identifique-se com sua personalidade.

4.6.9. Fatores Psicológicos e Motivação

As escolhas de compra de uma pessoa são também influenciadas por quatro

importantes fatores psicológicos: motivação, percepção, aprendizagem, crenças e atitudes.

Uma pessoa tem muitas necessidades em determinado momento. O objetivo

do profissional de marketing é fazer com que essa necessidade tome-se latente, fazendo com

que a pessoa haja, pois esta necessidade gera um estado de tensão e a maneira de reduzir é

satisfazê-la.

39

Sempre existirá uma necessidade não atendida e a busca incessante para

satisfazê-la, faz com que estimule os impulsos. Ao conseguir satisfazer tal necessidade, esta

por sua vez não será mais motivadora, cedendo espaço para uma outra necessidade.

4.6.10. Percepção e Aprendizagem

Uma pessoa motivada está pronta para agir, como ela realmente age é

influenciado por sua percepção da situação. A percepção é definida como processo pelo qual

uma pessoa seleciona, organiza e interpreta as informações para criar um quadro significativo

do mundo.

Por exemplo, um serviço pode despertar interesses diferentes a pessoas

pertencentes ao mesmo grupo e classe social, pois a necessidade de um é diferente do outro.

Um anúncio de automóveis pode ser perceptivo e motivador para uma pessoa que esteja pré-

determinada em adquiri-lo, mas não terá nenhum efeito para um outro que deseja adquirir

uma televisão.

A aprendizagem descreve as mudanças no comportamento de um indivíduo

decorrentes da experiência, a maior parte do comportamento humano é aprendido. A teoria da

aprendizagem ensina aos profissionais de marketing e publicidade que eles podem

desenvolver a demanda por um serviço, associando-o a impulsos fortes, usando sugestões

motivadoras e fornecendo reforço positivo.

A fidelidade por um determinado produto poderá vir a ocorrer em relação a

sua marca. Por exemplo: uma televisão da marca Philips é adquirida por uma pessoa, esta por

sua vez, se sente satisfeita pela aquisição e ao longo do tempo comprova a qualidade do

mesmo. Sendo assim, quando houver a necessidade de adquirir outro aparelho eletrônico,

pode ter certeza que a marca Philips terá preferência na sua decisão, pois a sua experiência

com o produto da mesma marca, foi muito boa.

4.6.11. Crenças, Atitudes e Processo de Decisão de Compra

Através da ação e da aprendizagem, as pessoas adquirem suas crenças e

atitudes, essa por sua vez influenciam o comportamento de compra. A crença é um

pensamento descritivo que uma pessoa sustenta sobre algo.

40

Sem dúvida que os publicitários e os marketeiros estão muito interessados

nas crenças que as pessoas tem em mente sobre seus produtos e serviços.

E através dessas crenças que a imagem do serviço de pano de saúde e da

marca da Unimed são reforçadas pela aceitação do público-alvo, pois as pessoas acreditam,

tomando-se fiel a determinado serviço oferecido por elas .

Os profissionais de publicidade têm que ir além das várias influências sobre

os consumidores e desenvolver uma compreensão de como eles realmente tomam suas

decisões de compra. As decisões e o processo de compra envolvem apenas um tomador de

decisão ou diretamente quem está à sua volta assumindo papéis de indicadores,

influenciadores, de decisão, compradores e usuários. O trabalho do profissional de

publicidade junto ao marketing será o de identificar os outros participantes do processo de

compra, seus critérios de compra e influências sobre o consumidor.

O programa de publicidade deve ser preparado para atrair e atingir os outros

participantes-chaves, além do comprador, pois são eles que contribuíram para influenciar a

compra do serviço. Vejamos o exemplo citado do pai que levou seus filhos à farmácia, este

por sua vez sabendo da hipótese de crianças fazendo compras junto com os pais, coloca os

produtos infantis nas prateleiras baixas, onde a criança tem acesso, o pai por sua vez não

resiste ao apelo do filho.

Vale dizer que na maioria das vezes, a decisão de comprar ou não, acontece

no interior dos estabelecimentos comerciais, daí a importância de propiciar e utilizar os apelos

de marketing.

41

CAPÍTULO V

ESTUDO DE CASO

A IMPORTÂNCIA DA PUBLICIDADE PARA UMA EMPRESA DE SERVIÇO DE

SAÚDE SUPLEMENTAR: UNIMED COSTA VERDE

Os mercados são instáveis diferenciados e sujeito a influência de seus

componentes que são pessoas que vivem e sofrem toda pressão sociológica e psicológica do

meio onde vivem. Sem uma pesquisa de mercado não se pode ter a certeza da aceitação desses

serviços, pois estaremos sujeitos a erros incríveis de precisão. A pesquisa é importante, pois

reduz a margem de erro, possibilitando mensurar o impacto e o comportamento do mercado

em relação ao nosso serviço.

A necessidade de recolher uma série de informações diversificadas fez

com que surgissem vários tipos de pesquisas, cada uma de acordo com a finalidade desejada,

porém buscam informações detalhadas em determinado mercado. Podemos entender que é de

suma importância para as empresas que pretendem sucesso na comercialização de seus

serviços na área de planos de saúde.

5.1. SEGMENTO DE MERCADO DA UNIMED COSTA VERDE

Uma empresa que decide manter-se em um mercado amplo como é o de

serviço de saúde, reconhece que será pouco provável atender todos os consumidores daquele

mercado, pois são bastante numerosos e diversificados no que diz respeito às exigências e

opiniões, pois acreditam que existirão concorrentes também preparados para atendê-los nas

suas necessidades.

Outra questão que deve ser levada em conta é que o mercado não é estático,

ele está em constante transformação. Um exemplo bem claro que notamos ao avaliarmos essa

questão é o comportamento do consumidor, perante a variedade de serviços oferecidos nas

empresas de plano de saúde que o mercado oferece, pois os consumidores têm gostos

diferentes que mudam com o passar do tempo, procuram mudanças e variedades, serviços

diferentes em canais de distribuições diferentes que atendam seus anseios.

42

Devido a essa transformação do mercado modificou-se por parte das

empresas buscando identificar canais alternativos para a distribuição de seus serviços.

Estes canais por sua vez podem ser bastantes específicos necessitando de

um atendimento diferenciado, alguns especialistas do ramo se deslumbram com a

oportunidade de desenvolver estes canais potenciais, haja vista que a necessidade de uma

especialização, inibe que algumas empresas que disputam no mesmo segmento, compartilhem

desta fatia de mercado.

Estes canais podem ser também chamados de “nichos”.

“Os consumidores de um nicho possuem um conjunto de necessidades distinto e bastante complexo; pagarão um preço especial para a empresa que melhor satisfazer suas necessidades, a empresa de nicho precisa especializar suas operações para ser bem sucedida, a líder do nicho não é facilmente atacada por outros concorrentes”i. (KOTLER, Philip. Administração de Marketing. 4. ed. São Paulo: Atlas, 1996, p. 236.)

Baseado em experiências de empresas que atuam em nichos de mercados,

podemos afirmar que é um excelente negócio, pois proporciona uma maior rentabilidade, haja

vista que o preço neste caso não é o diferencial, mas sim, a qualidade dos produtos e/ou

serviços oferecidos na empresas do ramo de panos de saúde.

A exigência por parte dos consumidores é algo que deve estar sempre em

questão para qualquer medida a ser tomada. Lembrando que as suas necessidades são distintas

e as suas expectativas em satisfazê-las são sempre 100%, portanto, estão dispostos a pagar o

preço que for por esses produtos e/ou serviços.

Um outro fator importante, é que as pessoas que pertencem a este nicho de

mercado são altamente qualificadas e pertencentes a uma classe social privilegiada,

formadores de opiniões ou também tem acesso através da empresa para qual trabalham.

Existem pontos positivos em fazer parte deste grupo privilegiado, é ter sua

marca na vitrine da alta sociedade, agregando à mesma sinônimo de qualidade e

confiabilidade, que é o que muitas empresas buscam.

43

5.2. DIFERENCIAÇÃO DE SERVIÇOS DA UNIMED COSTA VERDE