A IMPLANTAÇÃO DO BALANCED SCORECARD NAS …livros01.livrosgratis.com.br/cp070930.pdf · Entre as...

110

FACULDADES INTEGRADAS DE PEDRO LEOPOLDO MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO A IMPLANTAÇÃO DO BALANCED SCORECARD NAS ORGANIZAÇÕES BRASILEIRAS : a visão dos consultores de empresas Fabiano Ferreira Santos Belo Horizonte 2007

Transcript of A IMPLANTAÇÃO DO BALANCED SCORECARD NAS …livros01.livrosgratis.com.br/cp070930.pdf · Entre as...

FACULDADES INTEGRADAS DE PEDRO LEOPOLDO MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

A IMPLANTAÇÃO DO BALANCED SCORECARD NAS ORGANIZAÇÕES BRASILEIRAS:

a visão dos consultores de empresas

Fabiano Ferreira Santos

Belo Horizonte 2007

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

Fabiano Ferreira Santos

A IMPLANTAÇÃO DO BALANCED SCORECARD NAS ORGANIZAÇÕES BRASILEIRAS:

A visão dos consultores de empresas

Dissertação apresentada ao Curso de Mestrado

Profissional em Administração das Faculdades

Integradas de Pedro Leopoldo, como requisito

parcial para a obtenção do grau de Mestre em

Administração.

Área de concentração: Gestão da Inovação e

Competitividade

Orientadora: Prof. Dr. Mauro T. Calixta

Belo Horizonte 2007

Folha de Aprovação

A Deus pela permissão e facilitação, a minha família e

amigos que compreenderam as freqüentes ausências e a minha

esposa que apoiou e decidiu acompanhar-me,

eu dedico

AGRADECIMENTOS

A todos aqueles que contribuíram direta ou indiretamente para a realização deste trabalho, os

meus sinceros agradecimentos.

Em especial agradeço:

Ao Prof. Dr. Mauro Calixta, pela orientação competente, presente e essencial;

Às Prof.ª Drª. Maria Celeste R. L. Vasconcelos e Prof.ª Drª. Valéria Judice, que apoiaram

muito a construção deste e o curso como um todo;

Ao amigo Paulo Pie, da consultoria Symnetics e aos seus colegas de trabalho, que

colaboraram e facilitaram a realização da pesquisa;

À Companhia de Gás de Minas Gerais, pelo contato com a consultoria e pela oportunidade de

convívio com o tema e à Fundação de Desenvolvimento da Pesquisa, pela colaboração;

À Marcelle e a Glaucia pelo apoio na construção do trabalho.

RESUMO A competição internacional, a revolução da informação, a estabilização da economia e a valorização do real criaram um ambiente de intensa concorrência para as organizações brasileiras. Neste contexto, a gestão de negócios de maneira estratégica se mostra uma alternativa eficaz de sobrevivência e prosperidade a essas organizações. Ganha destaque também à implementação da estratégia. O Balanced Scorecard (BSC) é possivelmente a principal ferramenta de gestão que permite a sistematização de indicadores, metas e iniciativas para se implementar as estratégias estabelecidas. A construção do BSC é um processo de mudança que apresenta inúmeras implicações. Esse trabalhou se propôs a conhecer a implantação do BSC nas organizações brasileiras, a partir da visão de consultores de empresas, com expertise no assunto. A pesquisa de natureza exploratória e utilizando-se uma abordagem qualitativa, envolveu entrevistas semi-estruturadas com gerentes e consultores de uma empresa responsável pela implantação do BSC em organizações brasileiras. Observou-se que essas empresas conhecem a importância da implementação da estratégia e por isso demandam a construção da metodologia, porém os pressupostos do modelo e as demandas do projeto ainda não são claramente percebidos. Adicionalmente, constatou-se que o envolvimento dos líderes e o direcionamento para assuntos estratégicos não estão no patamar desejado. Outra evidencia é que o modelo de construção do BSC sugerido por Kaplan e Norton (1997) é o aplicado a essas organizações, com pequenas alterações e desdobramentos. Além disso, observou-se que, mesmo em empresas que contam com o apoio de uma consultoria, a atuação do contratante é indispensável para a construção da ferramenta e que algumas tarefas anteriores podem atuar como facilitadores do processo. Entre as limitações do presente trabalho, coloca-se em relevo a observação do contexto vivenciado pelos consultores de empresa, que reflete indiretamente a implantação do BSC nas organizações brasileiras. Palavras-Chave: Estratégia; Balanced Scorecard; Consultores de Empresas; Indicadores de desempenho.

ABSTRACT

The international competition, the information’s revolution, the economical stability and the increase of the Real’s (Brazilian currency) value has created an environment with intense competition for the Brazilian organizations. In this context, business management in a strategic manner has shown to be an efficient alternative for the survival and the prosperity of these organizations. The Balance Scorecard (BSC) is probably the main management tool which allows the systematization of indicators, goals and initia tives to implement established strategies. The BSC’s construction is a changing process which has countless implications. The objective of this paper is to know how the BSC was implemented in Brazilian organizations, starting from the companies’ consultants, which are expertise in the subject. The research, of exploratory nature, used a qualitative approach, which evolved semi-structured interviews with managers and consultants of a company that is responsible in implementing the BSC in Brazilian organizations. It was possible to observe that the companies know the importance of implementing this strategy and for this reason demand the construction of a proper methodology. However, the model’s presuppositions and the project’s demands are not clearly perceived. Also, it was possible to verify that the involvement of the leaders and the direction chosen for the strategic matters are not in the desired level. Yet evidence, is that the BSC’s construction model suggested by Kaplan and Norton (1997) is applied in these organizations, with small changes and developments. Further more, it was also possible to observe that even that the companies have the backup of a consultant firm, the hired company’s performance is indispensable in the construction of a proper tool and that some of the previous tasks can facilitate this process. Among this paper’s limitations, it is important to point out the context in which the companies’ consultants have to work in, which reflects directly in the implementation of the BSC in the Brazilian organizations. Keywords: Strategy; Balanced Scorecard; Companies’ Consultants; Performance Indicator.

LISTA DE QUADROS

QUADRO 1 A Perspectiva do Cliente – Medidas Essenciais..................................................32

QUADRO 2 A Perspectiva do Cliente – Diferenciadores........................................................33

QUADRO 3 A Perspectiva do Aprendizado e Crescimento – Principais Medidas..................36

QUADRO 4 Etapas / Produtos e Cronograma Típico para o BSC...........................................45

QUADRO 5 Etapas do Processo de Construção.......................................................................47

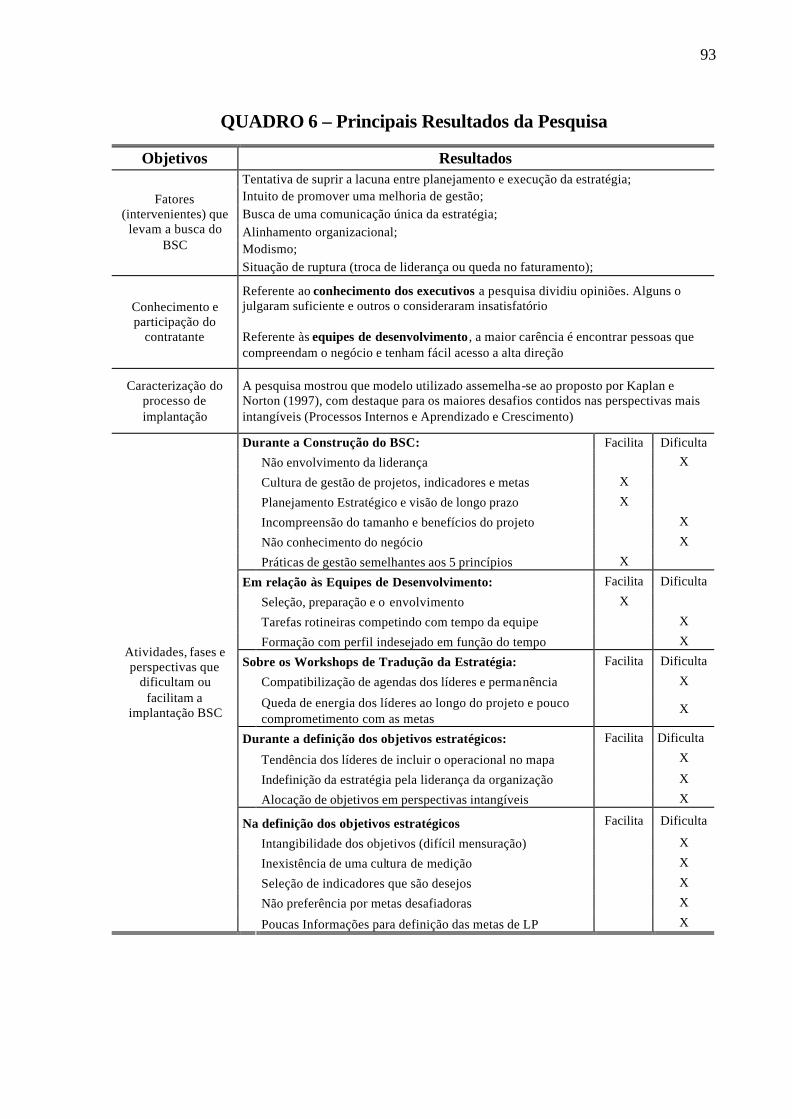

QUADRO 6 Principais Resultados da Pesquisa.......................................................................94

LISTA DE FIGURAS

FIGURA 1 Traduzindo a Missão em Resultados......................................................................27

FIGURA 2 A Perspectiva dos Processos Internos – O Modelo da Cadeia de Valores

Genérica....................................................................................................................................34

FIGURA 3 Conversão da Estratégia em Processo Contínuo....................................................55

SUMÁRIO

1 INTRODUÇÃO....................................................................................... 11 1.1 Contextualização do Problema .................................................................11 1.2 Objetivos.................................................................................................14 1.2.1 Objetivo Geral .................................................................................................................14 1.2.2 Objetivos Específicos ......................................................................................................14 1.3 Justificativas para o Estudo ......................................................................15 1.4 Estrutura do Trabalho ..............................................................................16 2 REFERENCIAL TEÓRICO................................................................... 18 2.1 Estratégia e Foco no Logo Prazo: A importância do BSC..........................18 2.1.1 A Estratégia no Ambiente Corporativo ...........................................................................18 2.1.2 Ativos Intangíveis: O Desafio de Pensar no Longo Prazo ..............................................21 2.2 O Balanced Scorecard..............................................................................23 2.3 Antecedentes a implantação do BSC.........................................................25 2.3.1 Visão e Missão.................................................................................................................25 2.3.2 O papel da liderança ........................................................................................................26 2.4 Elementos do Balanced Scorecard............................................................27 2.4.1 Objetivos estratégicos:.....................................................................................................28 2.4.2 Metas e Indicadores .........................................................................................................36 2.4.3 Iniciativas estratégicas .....................................................................................................37 2.5 Temas Estratégicos Complementares........................................................38 2.6 A Implementação do BSC e o Gerenciamento da Estratégia ......................39 2.6.1 Modelos Genéricos de Implantação do BSC...................................................................40 2.6.2 O Processo Contínuo das Empresas Orientadas para a Estratégia ..................................50 3 PROCEDIMENTOS METODOLÓGICOS ............................................ 56 3.1 Classificação da Pesquisa.........................................................................56 3.2 Unidade de análise e unidades de observação............................................57

3.3 Coleta de Dados.......................................................................................58 3.4 Análise de dados......................................................................................59 4 APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS ..................... 61 4.1 Apresentação dos Resultados ...................................................................61 4.1.1 Principais fatores (intervenientes) que levam as organizações brasileiras a buscarem a implantação do BSC .................................................................................................................61 4.1.2 Conhecimento e participação do contratante no processo de implantação do BSC........66 4.1.3 Caracterização do processo de implantação do BSC.......................................................68 4.1.4 Atividades, fases e as perspectivas que dificultam ou facilitam a implantação do BSC.74 4.1.5 Considerações Adicionais dos Participantes da Pesquisa................................................81 4.2 Discussão dos resultados das entrevistas ...................................................82 5 CONSIDERAÇÕES FINAIS, IMPLICAÇÕES, LIMITAÇÕES E SUGESTÕES PARA FUTURAS PESQUISAS.......................................... 94 5.1 Considerações Finais ...............................................................................94 5.2 Implicações da pesquisa...........................................................................97 5.3 Limitações da Pesquisa ............................................................................98 5.4 Sugestões para pesquisas futuras ..............................................................98 REFERÊNCIAS....................................................................................... 100 APÊNDICE.............................................................................................. 103 APÊNDICE A - Roteiro das Entrevistas ...................................................104

11

1 INTRODUÇÃO

1.1 Contextualização do Problema

Após a segunda metade do século XX a velocidade de transformações ocorridas,

principalmente no ambiente organizacional, se intensificou. Avanços tecnológicos,

globalização e o crescimento da concorrência vêm provocando uma revolução na forma de

gerenciar as organizações. Informação e conhecimento se destacam como elementos centrais

na produção de riqueza e na busca de vantagens competitivas e sobrevivência. Angeloni

(2003) destaca que as organizações baseadas nos pilares produtivos do Taylorismo estão

cedendo espaços para novas formas de gestão, onde os bens intangíveis se mostram essenciais

para o desenvolvimento organizacional. A informação e o conhecimento são apontados como

elementos que alavancam a produção e permitem a sobrevivência das empresas.

As mudanças na estrutura produtiva da sociedade fizeram surgir novas teorias administrativas

que alteraram significativamente as formas de gestão e planejamento nas organizações. Na

era da informação a visão de curto prazo cede espaço para o planejamento de longo prazo, que

conduzem esforços empresariais rumo aos objetivos estratégicos. Porter (2004) define

estratégia competitiva como a forma que as empresas assumem em relação aos concorrentes,

as metas desejadas e os meios para o seu alcance.

A intensificação da concorrência global e a busca pela excelência profissional aumentaram o

interesse por novos modelos e métodos de gestão. Se as premissas da economia se alteraram,

como propõem Lastres e Ferraz (1999), a forma de gestão de negócios na nova economia

também demanda alterações. Neste contexto, visão de longo prazo e pensamento estratégico

tornaram-se competências indispensáveis para o sucesso da gestão de negócios no mundo.

Segundo Kaplan e Norton (1997), a condução das organizações em ambientes competitivos e

complexos deve-se pautar por indicadores e metas, sobre aspectos diversos, com o objetivo de

alcançar a excelência empresarial. Os indicadores de desempenho tradicionais, baseados nos

resultados contábeis, são medidas objetivas de avaliação que demonstram os resultados

financeiros da empresa no passado. Entretanto, eles argumentam que as empresas da era da

12

informação necessitam dos indicadores tradicionais, tangíveis e físicos, e de indicadores com

maior foco no futuro da organização e no relacionamento com os clientes.

Apoiados na premissa de que os indicadores de desempenho financeiros não são suficientes

para conduzir a estratégia organizacional, Kaplan e Norton (1997) coordenaram um estudo

denominado “Measuring performance in the organization of the future” onde vários casos

de empresas que adotaram sistemas de desempenho inovadores foram analisados, com o

objetivo de desenvolver um novo modelo de medição de desempenho.

O resultado desse trabalho foi à criação de uma ferramenta Gerencial denominada Balanced

Scorecard, BSC, que agrega vários indicadores tangíveis e intangíveis sobre quatro

perspectivas diferentes, a saber: a perspectiva financeira; do cliente; dos processos internos e

a perspectiva do aprendizado e crescimento organizacional.

O modelo estabelece relações de causa e efeito para mapear como o resultado financeiro da

organização é formado. Mostra como a gestão de clientes, processos internos eficientes,

pessoas motivadas e tecnologia podem contribuir para ampliar os resultados financeiros. O

mapa estratégico estabelece as relações de causa e efeito e facilita a compreensão da

importânc ia de cada individuo na consolidação do resultado organizacional.

À medida que a estratégia ganha destaque no ambiente organizacional, a implementação da

estratégia parece impor uma lacuna entre a teoria e a prática. Dotada de significados abstratos,

pouco percebida pelos níveis da organização e com grandes dificuldades de mensuração da

sua efetividade, a estratégia em si não coloca a organização em uma posição de vantagem

competitiva. Herrero Filho (2005) argumenta que para Kaplan e Norton, o sucesso da

estratégia está diretamente associado a sua execução.

Através de constatações práticas, Kaplan e Norton (1997) reconhecem que o Balanced

Scorecard, BSC, se transformou em um sistema gerencial essencial, pois proporciona meios

de esclarecer, comunicar e gerenciar a estratégia. Resultados melhores podem ser obtidos

através da mensuração de recursos via indicadores, que realmente expressem a estratégia da

empresa.

13

A literatura atual aponta inúmeros casos de implantação bem sucedida do BSC em diversas

organizações, inclusive brasileiras. Ainda no desenvolvimento da metodologia, a Analog

Devices, conforme enfatizaram Kaplan e Norton (1997; VII), auxiliou no desenvolvimento do

modelo, despertando o interesse de várias outras empresas. Rockwater e FMC Corporation

auxiliaram na vinculação dos indicadores a estratégia e o trabalho na Harvard Business

Review1 (HBR) permitiu distinguir medidas operacionais de estratégicas - (KAPLAN;

NORTON, 1997: p. VII).

Além do grupo de empresas que auxiliaram na criação do modelo, Kaplan e Norton (1997),

citam outros casos de empresas que utilizam o BSC: Metro Bank, National Insurance, Kenyon

Stores e Pioneer Petroleum – nomes fictícios com o intuito de respeitar a confidencialidade.

Olve et al. (2001) apresentam uma lista de empresas que utilizaram o modelo e serviram de

apoio para a construção do livro, são elas: ABB, British Airways, British Telecom, Coca-Cola

Beverages da Suécia, Electrolux, Halifax, Kappahl, Natwest Life, Skandia, SKF e Volvo Car

Corporation.

A Balanced Scorecard Collaborative, empresa fundada em 1998 pelos preceptores do BSC,

Robert Kaplan e David Norton, realiza pesquisas e presta consultorias sobre implementação

de estratégia a inúmeras empresas. A difusão do BSC pelo mundo é percebida através do seu

endereço eletrônico que além de divulgar inúmeros casos de implantação, realiza anualmente

uma premiação que elege as melhores empresas que utilizam o modelo, o “BSC Summits”.

Os inúmeros casos de empresas que utilizam o modelo evidenciam a importância que o

Planejamento Estratégico e o BSC vêm ganhando no cenário internacional.

No Brasil, Kallás (2003) mostra o contexto introdutório da visão estratégica nas organizações.

Segundo ele, foi na década de 1990, com a abertura comercial, que as empresas despertaram a

atenção para qualidade, eficiência e produtividade e no Governo Fernando Henrique Cardoso,

com a estabilidade econômica, que as empresas começaram a produzir estratégias de longo

prazo. O autor apresenta alguns casos de implantação e utilização do BSC em empresas

brasileiras como a Alcoa (fábrica de Poços de Caldas), Embrapa, Unibanco, Petrobras, Duke

Energy, COPEL, Gerdau Açominas, Brasil Telecom, SENAI, Companhia Siderúrgica

Tubarão e outras.

1 Revista de negócios, criada pela Harvard Business School Publishing da Harvard University.

14

No ano de 2000, através de parceria com a BSCOLL, a Symnetics Consulting – empresa de

consultoria e educação executiva atuante na América Latina - direcionou seu foco, antes

ligado à aplicação de metodologias e ferramentas para a análise e otimização de processos

empresariais de diversos setores econômicos, para disseminação e implantação de

metodologias de planejamento estratégico, inclusive o Balanced Scorecard.

A consultoria Symnetics possui uma extensa carteira de clientes localizados em diversos

países da América Latina, como a Petrobrás no Brasil e a Volkswagen no México. A lista de

clientes referenciais sugere a experiência acumulada da empresa na construção e

implementação do BSC (fonte: www.symnetics.com.br)

A contratação de serviço especializado para auxiliar na implementação e gestão do modelo é

bastante utilizada nas organizações, sugerindo que os conhecimentos práticos dos consultores

também vêm aumentando. Logo, esta pesquisa tem a pretensão de responder a seguinte

questão norteadora:

A partir da visão de consultores, compreender como tem ocorrido a implantação do Balanced

Scorecard em empresas brasileiras, que contrataram apoio de uma consultoria especializada?

1.2 Objetivos

1.2.1 Objetivo Geral

A pesquisa tem como objetivo geral verificar, a partir da visão de consultores com expertise

em BSC, o processo metodológico de sua implementação nas organizações brasileiras,

observando se os pressupostos teóricos são aplicados.

1.2.2 Objetivos Específicos

1. Identificar os principais fatores (intervenientes) que levam as organizações brasileiras a

buscarem a implantação do BSC.

2. Avaliar como os entrevistados descrevem o nível de conhecimento dos executivos

brasileiros sobre o BSC, bem como o das equipes de desenvolvimento e sua participação

no processo de construção do modelo.

15

3. Caracterizar os principais elementos do processo de implantação do BSC nas organizações

brasileiras, segundo a visão de consultores de empresas.

4. Identificar as atividades, fases e as perspectivas que dificultam ou facilitam a implantação

do BSC, de acordo com opiniões de consultores.

1.3 Justificativas para o Estudo

A intensificação da concorrência global modificou o relacionamento das organizações com os

seus ambientes externo e interno. Ambientes em mutações, rápidas e constantes, impõem às

organizações a necessidade de adaptação e inovação. Neste contexto, informação e

conhecimento são pilares das empresas, permitindo sobreviver e prosperar na era da

informação.

Frente à concorrência, a estratégia se destaca como uma das principais ferramentas de apoio

às organizações. O melhor caminho a disposição das empresas na busca de vantagens

competitivas traz uma idéia geral de estratégia, segundo Porter (1979), que será mais bem

discutida no referencial teórico.

Segundo Kaplan e Norton (1997), o grande desafio das organizações está na implementação

da estratégia. Porter (1987) corrobora a afirmação associando o fracasso da estratégia à falta

de compreensão do conceito, à adoção de um conceito errôneo ao contexto da organização ou

pela má implementação da estratégia. Uma pesquisa realizada pela BSCOL em 1999,

mostrada por Kaplan e Norton (2004), revelou que menos de 10% das organizações obtiveram

êxito na implementação da estratégia.

A lacuna entre a descrição da estratégia e sua efetiva implantação trouxe à tona a metodologia

do Balanced Scorecard, que apresenta em sua composição elementos que favorecem a

implementação da estratégia.

O trabalho justifica-se pela importância que vem ganhando o BSC nas organizações e pelo

aumento de sua utilização. Por mesclar em sua composição assuntos diversos, ligados a

finanças, marketing, processos e pessoas, o BSC impõe restrições de conhecimento a sua

implantação. Talvez, seja este o principal fato que contribui para a contratação de consultorias

especializadas, na maioria das empresas que implantam o modelo.

16

A utilização de uma consultoria externa é relevante para o sucesso da implementação do

modelo. Soares Junior (2003) corrobora com afirmação ao dizer que: “Aponta-se, assim, a

capacitação prévia das equipes nos diferentes níveis hierárquicos e o apoio de uma consultoria

especializada como fatores críticos para o sucesso na implantação de um projeto de BSC.”

(SOARES JÚNIOR, 2003: p. 15).

A diversidade de conhecimentos requeridos e a utilização, na maioria das empresas, de uma

consultoria externa podem introduzir no ambiente gerencial uma visão elitista do BSC, como

algo restrito a um pequeno grupo de pessoas da organização. Esse pensamento vai de encontro

às premissas básicas do modelo que consideram muito importante o envolvimento da

organização como um todo.

À medida que visa resgatar pontos de concordância entre consultores com experiência em

BSC, sobre o processo de sua implementação, esse trabalho favorece a disseminação dos

conceitos, contribui para desmistificar o processo e transferir tecnologia de implantação dos

consultores especializados no assunto para outros interessados.

Apesar da diversidade de estudos existentes sobre o assunto, Soares Junior (2003) afirma que

ainda é pequena a existência de trabalhos que apontam problemas e soluções presentes na

implantação do BSC, principalmente no Brasil. A maioria dos estudos concentra-se na

relevância do modelo e sua implementação, afastando-se de questões ligadas à construção.

Kaplan e Norton (1997) propõem um modelo para construção do BSC, entretanto, as

dificuldades ligadas à aplicação do modelo não são claramente informadas.

Assim, tanto pela quantidade de conhecimentos variados exigidos para o entendimento do

BSC, quanto pela carência de literaturas que descrevam, em detalhes, o processo de sua

implantação, esta pesquisa busca apresentar uma contribuição para organizações que utilizam

ou pretendem utilizar o modelo.

1.4 Estrutura do Trabalho

O primeiro capítulo fornece uma visão geral da pesquisa, define a questão central a ser

respondida, descrevendo os objetivos, as justificativas da pesquisa e a estrutura do trabalho.

17

O segundo capítulo intitulado Referencial Teórico, apresenta alguns conceitos e discussões

sobre estratégia e Balanced Scorecard, bem como sua implementação e gerenciamento.

O terceiro capítulo apresenta a estrutura metodológica da pesquisa.

O capítulo quatro traz a apresentação e discussão dos resultados.

As conclusões do estudo e considerações finais estão no quinto capítulo.

As referências e anexos finalizam o trabalho.

18

2 REFERENCIAL TEÓRICO

2.1 Estratégia e Foco no Logo Prazo: A importância do BSC

A estruturação de informações relevantes para o desempenho futuro da organização com

informações que mostram os resultados ocorridos no passado demonstra que as premissas

fundamentais que regem a economia no século XXI, se alteraram. Se antes, tecnologia e

ativos físicos se uniam para maximizar a produção em massa, hoje estes ativos cedem espaços

para relacionamento com clientes, motivação de funcionários, eficiência produtiva e

tecnologia informacional e outros – denominados de ativos intangíveis, conforme salientam

Kaplan e Norton, (2003).

Denomina-se Balanced Scorecard o conjunto de informações gerenciais derivadas da missão

e visão da organização, estruturadas sobre quatro perspectivas distintas, que relacionam as

tradicionais medidas de desempenho financeiro com medidas que valorizam a importância do

relacionamento com o cliente, processos internos eficazes e crescimento e aprendizado

organizacional. Para Kaplan e Norton (1997) as empresas para sobreviver e prosperar na era

da informação necessitam de sistemas de gestão e indicadores derivados de suas estratégias.

Esse tópico discute o conceito de estratégia e apresenta o desafio corporativo de pensar no

longo prazo antes de aprofundar no estudo do BSC.

2.1.1 A Estratégia no Ambiente Corporativo

A estratégia pode ser entendida, resumidamente, como o caminho mais apropriado para o

alcance de um objetivo definido. No ambiente organizacional, frente ao crescimento da

concorrência, ela vem se destacando como essencial para empresas que querem sobreviver ou

manter seu posicionamento de mercado. Segundo Porter (1979), a essência da formulação da

estratégia é a necessidade de enfrentar a competição. Neste sentido, a busca de vantagens

competitivas deve ser o cerne da estratégia. Para Ghemawat (1986) a maioria dos estrategistas

conhece a importância da superação dos concorrentes, entretanto, todos os concorrentes

também possuem a mesma informação.

Na visão de Porter (1987), a estratégia permite a organização, escolher, dentre os negócios

possíveis, aquele que maximiza o resultado, permitindo ainda, um gerenciamento unificado de

19

desempenho das unidades de negócios e a matriz, com o objetivo de tornar o somatório do

resultado do grupo, maior que a soma dos resultados de suas unidades de negócios isoladas.

Para Mintzberg et al. (2006) implicitamente a estratégia tem sido usada de cinco maneiras

distintas: como um “plano” que fornece direcionadores de atuação em situações diferentes,

podendo, inclusive sobre esta ótica, ser considerada como um “pretexto” de ação visando

enganar a concorrência. Ela também, pode ser usada como um “padrão” formado a partir de

observações práticas sobre comportamentos passados bem sucedidos, como uma “Posição

alcançada” que coloca a organização em posição de vantagem competitiva ou econômica

frente aos seus concorrentes e ainda como uma “perspectiva” de posicionamento em relação

ao ambiente.

Para Porter (1979) a estratégia é desenvolvida como um mecanismo de combate à

concorrência, logo, ela será mais eficiente, se colocar a organização em uma posição

favorável em relação à força dos concorrentes e influenciá- la a seu favor. Validando esta

afirmação, Porter (2004) faz nova menção à estratégia como mecanismo de sobrevivência,

perante a concorrência:

O desenvolvimento de uma estratégia competitiva é, em essência, o desenvolvimento de uma fórmula ampla para o modo como uma empresa irá competir, quais deveriam ser as suas metas e quais as políticas necessárias para levar-se a cabo estas metas. (PORTER, 2004 p. XXVI).

Em Mintzeberg et al. (2006) a visão de estratégia apresentada aproxima-se da visão de Porter

(1979), ao assumir que a estratégia deve ordenar e alocar os recursos de uma organização para

uma postura singular e viável, observando deficiências internas relativas, antecipação de

mudanças ambientais e atuação contingencial, frente a oponentes inteligentes.

Para Mintzberg et al. (2006), a estratégia é um plano que contempla, de forma coordenada,

principais metas, políticas e ações. Sendo que as metas ou objetivos quantificam e

temporizam os resultados a serem alcançados, porém não dizem como esses devem ser

conseguidos. Ele afirma que não existe uma relação direta entre o sucesso da estratégia e o

próprio desenho da estratégia, outros fatores podem interferir no processo, como sorte,

disponibilidade de recursos, acertos ou erros e atuação dos inimigos.

20

Kaplan e Norton (2000) ao associar a visão de estratégia do Balanced Scorecard com a

posição futura almejada pela organização e seus mecanismos eficazes de execução, a definem

como uma hipótese, já que a posição desejada é incerta e a sua trajetória envolve diferentes

proposições. Corroboram com a visão de Porter (1996), conforme ilustram:

O balanced scorecard – referencial descritivo e não prescritivo – desenvolve uma visão de estratégia que, embora independente, apresenta notáveis semelhanças com o referencial de Porter. (KAPLAN; NORTON, 2000: p. 87, referindo-se a Porter, 1996, p62).

A estratégia deve despertar na organização a capacidade de se diferenciar no mercado, sendo

mais do que excelente na gestão dos processos operacionais. Porter (1996) evidência a

diferença entre eficácia operacional e estratégia. O desempenho acima dos concorrentes de

ferramentas como benchmarking, tempo de ciclos, terceirização, parcerias, reengenharia e

gestão da mudança, se referem à melhoria de processos, mas por si só, não garantem a

sustentabilidade dos negócios. Para o autor, a estratégia consiste na escolha de um conjunto

de atividades, de modo, que esta combinação coloque a empresa em situação única no

mercado.

As definições de estratégia, dos diversos autores, apesar de aproximadas em relação ao

conteúdo, apresentam divergências quanto aos seus focos. Quer seja entendida via vantagens

competitivas, sobrevivência, plano ou objetivos e metas, os autores concordam quanto à

importância da estratégia para as organizações, conforme Kaplan e Norton (2000): “Ao

contrario da gestão financeira, a estratégia não dispõe de definições ou de referenciais de

ampla aceitação. Tantas são as definições de estratégia quantos os gurus em estratégia”

(KAPLAN; NORTON, 2000: p. 77). A importância dada pelos autores à estratégia fica

expressa ao afirmarem que sua compreensão e execução devem ocorrer em todos os níveis da

organização.

Entretanto, uma boa estratégia não garante situação diferenciada no mercado. O sucesso da

estratégia parece pautar-se muito mais pela sua implementação, do que pela sua existência.

Segundo Porter, (1987), os fracassos da estratégia corporativa estão relacionados, muitas

vezes, à incompreensão do seu conceito ou ao distanciamento da estratégia traçada e a

ocorrência dos fatos ou pela sua má implementação. Tavares (2005) também aponta a

implementação como um dos maiores entraves do planejamento estratégico e afirma que uma

21

das principais causas é a sua dissociação da realidade organizacional, já que o planejador e o

executor, em muitas organizações, são pessoas distintas.

2.1.2 Ativos Intangíveis: O Desafio de Pensar no Longo Prazo

Na era da informação, os ativos financeiros voltados para o curto prazo não são suficientes

para garantir vantagens competitivas. Essas estão atreladas também a fatores subjetivos, que

evidenciam a tendência de longo prazo das organizações.

A criação de valor no longo prazo, conforme afirmam Kaplan e Norton (1997), não pode ser

alcançada com soluções paliativas de curto prazo, expressas pelos indicadores financeiros.

Para os autores os indicadores financeiros não trazem as informações necessárias para o

destaque das organizações na estrutura produtiva atual: “Os indicadores tradicionais de

desempenho financeiro funcionaram bem na era industrial, mas estão em descompasso com as

habilidades e competências que as empresas tentam dominar hoje.” (KAPLAN; NORTON,

1996: p. 7).

Lastres e Ferraz (1999) destacam que o esgotamento do padrão de organização fordista,

baseado na produção em larga escala, fez surgir o novo paradigma da economia capitalista, a

denominada era da informação, que tem como principais ativos à informação e o

conhecimento. Angeloni (2003) estabelece uma metáfora que exemplifica com clareza a

mudança no paradigma econômico:

Passamos assim das ondas que privilegiam os músculos para as ondas que privilegiam o cérebro, passamos do foco na mão-de-obra para o foco no cérebro-de-obra, da valorização dos bens tangíveis para a valorização dos bens intangíveis e, consequentemente, a valorização do ser humano nas organizações, (...). (ANGELONI, 2003:,p. 21)

A compreensão de como as empresas utilizam a informação para competir no mercado,

inserido na economia da informação, foi estudada por Cohen (2002). Os avanços tecnológicos

e a internet fizeram surgir novas formas de negócios, comunicação e interação.

Segundo Olve et al. (2001): “Executivos esclarecidos sabem que sua companhia deve

desenvolver as capacidades de que necessitará para prosperar no futuro” (OLVE, et al.:, 2001:

p.3). A sobrevivência e o crescimento no longo prazo, para os autores, demandam

investimentos em competência, relacionamento com clientes e investimentos em bases de

dados.

22

Se a estrutura produtiva da sociedade mudou, os padrões de monitoramento organizacional

voltados para o controle funcional, como os indicadores financeiros, serão menos eficazes na

gestão de empresas, no contexto da era da informação.

Kaplan e Norton, (2005) informam que a maioria das críticas sobre a utilização única de

indicadores financeiros na avaliação do desempenho empresarial refere-se ao caráter

retrospectivo desses indicadores, que são incapazes de refletir as iniciativas necessárias para a

criação de valor futuro. Essa avaliação é indiferente a elementos intangíveis como a satisfação

de clientes, qualidade, duração dos ciclos, melhoria de processos ou motivação dos

empregados.

Kaplan e Norton (1993) afirmam que na era da informação novas capacidades são

demandadas para garantir a vantagem competitiva às organizações. Neste aspecto, a

capacidade de mobilização e exploração dos ativos intangíveis ou invisíveis tornou-se mais

decisiva do que investir e gerenciar ativos físicos tangíveis.

Um contra-senso no pensamento gerencial atual é aceitação da relevância dos ativos

intangíveis, verificada pela crescente utilização de programas de qualidade, melhoria de

processos e outros, e a subestimação dos mesmos ativos no processo decisório da

organização. Kaplan e Norton, (2000), afirmam que a criação de valor, no contexto da

economia do conhecimento, só é possível através de ativos intangíveis, como informação e

conhecimento.

Os autores (2000) relatam que os ativos intangíveis, por não influenciarem diretamente no

resultado financeiro, são, na maioria das vezes, subestimados pelas organizações. Entretanto,

esses ativos, através de relações de causa e efeito, são importantes para mostrar como se

atinge os resultados financeiros da organização. Além disso, um ativo intangível produzirá

valor dependendo do contexto e da estratégia da empresa e neste caso, a existência de

situações em que eles não influenciam no sucesso organizacional, poderá provocar

generalizações sobre a sua eficácia na criação de valor.

Kaplan e Norton (2000) afirmam ainda que na geração de valor, um ativo intangível, quase

sempre precisa ser combinado a um tangível, que permite quantificar custos e resultados. A

23

visualização da relevância do ativo intangível na formação de valor não é percebida

diretamente e, na maioria das vezes, este ativo recebe menor atenção que o outro.

Na era da informação, foco em resultados financeiros, decorrentes de desempenho passado,

sem uma visão crítica para os ativos intangíveis que elevarão o desempenho organizacional no

futuro, não garante a excelência organizacional. Fica nítida a importância do planejamento

estratégico para conduzir as ações isoladas para o foco nos ativos intangíveis, capazes de

elevar o desempenho das organizações no futuro. Kaplan e Norton (2000), afirmam que a

principal razão para que uma organização invista em planejamento estratégico é a busca pelos

fatores que, trabalhados hoje, contribuirão para impulsionar o desempenho futuro.

2.2 O Balanced Scorecard

O Balanced Scorecard é uma metodologia de avaliação de desempenho que alinha os esforços

da organização em relação a sua estratégia. Trata-se da estruturação de informações de

desempenho geralmente em quatro perspectivas diferentes, responsáveis pelo sucesso da

estratégia organizacional: perspectiva financeira, dos clientes, dos processos internos e do

aprendizado e crescimento. Neste aspecto, o BSC visa reduzir o hiato entre o desenho da

estratégia e a sua implantação e utilização nas organizações.

O diferencial do BSC em relação a outros métodos de mensuração de resultados é a junção

das tradicionais medidas de desempenho financeiro, que expressam a situação da organização

no passado e presente, com medidas subjetivas de desempenho futuro. A afirmação que se

segue, ilustra esse diferencial: “O balanced scorecard fornece um novo referencial para a

descrição da estratégia, mediante a conexão de ativos intangíveis e tangíveis em atividades

criadoras de valor”. (KAPLAN; NORTON, 2000: p. 80)

Olve et al. (2001), consideram essas medidas um complemento relevante para que as

avaliações da empresa não corram os riscos de uma abordagem de curto prazo, que é para eles

prejudicial. Tavares (2005) aponta a junção de medidas financeiras com medidas de

desempenho futuro como a principal contribuição da proposta de BSC. O Balanced Scorecard

para Kaplan e Norton (1996), incorpora às métricas de avaliação de desempenho tradicionais,

indicadores que expressam as atividades que direcionam o desempenho da organização para o

futuro.

24

Em outras palavras, a metodologia expressa as ações que a organização deve realizar hoje

para prosperar amanhã. Olve et al. (2001) revelam que as bases da metodologia são apoiadas

nas dimensões de tempo: passado, presente e futuro. As organizações, ao desenvolverem e

utilizarem o BSC, estimulam iniciativas estratégicas voltadas para ganhos de longo prazo, em

detrimento a iniciativas voltadas para ganhos imediatos e de menores proporções, conforme

enfatizam Kaplan e Norton (1997).

Kaplan e Norton (1996) afirmam que os executivos seniors não confiam em um conjunto de

indicadores com exclusão de outros, assim, eles, definem, portanto, o BSC como um conjunto

de indicadores que fornecem uma visão rápida da empresa, porém abrangente.

Um Balanced Scorecard será bem sucedido, conforme argumentam Kaplan e Norton (1997),

se conseguir, através do agrupamento de indicadores financeiros e não financeiros, traduzir a

estratégia da organização em termos operacionais, ou seja, alinhar investimentos, iniciativas e

ações aos vetores críticos de sucesso da estratégia.

Todo modelo de gestão estratégica somente será eficiente se vincular objetivos ligados a

clientes ou pessoas, com resultados econômicos satisfatórios. Kaplan e Norton (1997) revelam

que iniciativas como gestão da qualidade total (total quality management), TQM, redução de

tempo de ciclo, reengenharia e empowerment não estão vinculadas aos resultados que

influenciam os clientes e resultados financeiros. Entretanto, Kallás (2005), aponta a existência

de harmonia entre a gestão da estratégia e os modelos de gestão isolados, iniciativas e

processos, permitindo o máximo de benefícios às organizações e evitando o risco de

concentração de esforços em iniciativas que não contribuem para o sucesso da organização a

médio e longo prazo.

As iniciativas do BSC são ligadas por relações de causa e efeito que passam pela perspectiva

dos clientes e culminam na perspectiva financeira. Esse é o grande ganho permitido pela

metodologia, já que alinha os objetivos de diferentes partes interessadas da organização, aos

resultados esperados pelos acionistas.

25

2.3 Antecedentes a implantação do BSC

A implantação do BSC é um processo amplo que tem como premissas essenciais, tanto à

escolha da posição competitiva da organização no futuro, ou seja, os rumos estratégicos,

quanto à condução de toda a organização rumo à posição competitiva almejada para o futuro.

Sendo assim, a definição dos princípios organizacionais e da direção a ser seguida

(representados respectivamente pela missão e visão), bem como a motivação de toda a

organização (permitida pelo engajamento da liderança), são indispensáveis e, inclusive,

antecedem o desenvolvimento e implantação do modelo, conforme será descrito a seguir.

2.3.1 Visão e Missão

O início do processo de desenvolvimento do Balanced Scorecard tem como antecedente uma

definição ou estruturação da missão e visão da organização, que representam respectivamente

a origem e o ponto de conversão dos objetivos estratégicos.

A tradução da estratégia, segundo Kaplan e Norton (2000), começa com a missão da

organização, que pode ser compreendida como a “razão de ser” da empresa. O alinhamento

das ações individuais com a missão empresarial garante o direcionamento e o apoio

necessário para que ela se concretize. Já a visão, exprime a posição desejada pela empresa no

futuro. Ela fornece a direção para qual toda a organização deve estar alinhada e trabalhando

para de fato objetivá- la. Tavares (2005) define a visão como uma projeção das oportunidades

futuras do negócio da organização, para permitir um direcionamento de esforços.

O mapa estratégico descreve o caminho a ser percorrido pela empresa para o alcance da visão,

fornecendo direcionamento das iniciativas estratégicas e dos objetivos pessoais, a fim de

atender a acionistas e clientes. A FIG. 1 exemplifica a tradução da missão em resultados

desejados.

26

FIG. 1: Traduzindo a Missão em Resultados

Fonte: Kaplan e Norton (2000: p. 85)

A missão e visão da empresa são pontos de partida para a definição da estratégia. A

transformação desta, em ações, iniciativas e resultados é potencializada pelo BSC. Sendo este,

o elo de ligação entre a visão da empresa e as ações direcionadas para o seu alcance. Kaplan e

Norton (1997) afirmam que no BSC, a missão e visão representam a direção desejada pela

empresa e as medidas de desempenho, ordenadas sobre as perspectivas estratégicas,

representam o caminho a ser percorrido.

2.3.2 O papel da liderança

Durante o processo de implantação de uma ferramenta de Gestão que visa orientar toda a

organização para uma atuação estratégica, como é o caso do BSC, o papel da liderança

executiva para o sucesso do trabalho é essencial, conforme afirma Porter (1996): “O objetivo

de desenvolver ou restabelecer uma estratégia nítida em geral é, principalmente, uma questão

organizacional, que depende de liderança” (PORTER: 1996, p. 79).

O papel da liderança também foi destacado por Kaplan e Norton (2006), ao afirmarem que a

estratégia precisa, para ser bem executada, além de indicadores e metas, de um processo de

alinhamento amplo, cíclico e de cima para baixo (do topo da organização até a base). Neste

Acionistas Satisfeitos

Missão Por que existimos

Valores Essenciais Em que acreditamos

Visão O que queremos ser

Estratégia Nosso plano de jogo

Balanced Scorecard Implementação e foco Iniciativas Estratégicas O que precisamos fazer

Objetivos Pessoais O que eu preciso fazer

Resultados Estratégicos

Clientes Encantados

Processos Eficazes

Força de Trabalho Motivada e Preparada

27

sentido, o processo de implantação do BSC, para os autores, é um processo contínuo, que

alinha a organização em torno da estratégia, tendo como referencia principal a liderança

executiva.

A definição dos objetivos e metas estratégicas é parte da tarefa da liderança. Toda a estratégia

da empresa parte da percepção desta sobre o direcionamento do mercado e os rumos de

atuação da organização. Logo, os lideres precisam estar em sintonia com os movimentos

externos a organização e, principalmente, alinhados entre si.

Definida a estratégia da empresa, é tarefa da liderança, conduzir os níveis funcionais

inferiores em direção ao traçado da estratégia. A alta direção da organização motiva e propaga

a importância do envolvimento de todos.

Entretanto, observações práticas relatadas por Olve et al. (2001), mostram que os gerentes de

nível médio são mais receptivos ao BSC e nos níveis elevados da administração, os benefícios

não são rapidamente compreendidos:

Nos níveis mais elevados da administração, entretanto, a sugestão de que as proporções -chave e as medidas não-financeiras sejam usadas no controle tem enfrentado tempos difíceis, competindo com os objetivos de lucro que, aparentemente, assemelham-se mais ao negócio. (OLVE, et al.; 2001: p.8)

A ansiedade por resultados financeiros rápidos leva a uma subestimação dos executivos de

alto nível sobre a importância de preparar os meios que permitem melhoras nos resultados

financeiros. A compreensão da estratégia, o direcionamento e o envolvimento de todos ficam

comprometidos se a liderança não se envolve no processo. Neste sentido, a implantação de

um modelo de gestão da estratégia, como o Balanced Scorecard, é antecedida por um

processo de motivação e engajamento da liderança.

2.4 Elementos do Balanced Scorecard

Segundo Kallás (2005), um Balanced Scorecard deve conter os seguintes componentes:

• Objetivos Estratégicos: tradução da visão em objetivos estruturados em

relações de causa e efeito, dispostos em um mapa estratégico.

• Indicadores-chave de desempenho: mecanismos de medição e

acompanhamento do sucesso de cada objetivo. (Ocorrência mais Tendência)

28

• Metas de Longo Prazo: nível de desempenho esperado.

• Iniciativas estratégicas: planos de ação e projetos estabelecidos para fazer com

que o nível proposto pelas metas seja alcançado.

O detalhamento de cada um dos componentes será apresentado nos subitens a seguir, que

além deste objetivo, tem a intenção de melhor explicar o Balanced Scorecard, que foi

apresentado no item 2.3.

2.4.1 Objetivos estratégicos:

A estratégia da organização para melhor ser compreendida, precisa ser traduzida. Os objetivos

estratégicos representam os principais desafios da organização para se alcançar à visão de

futuro definida pela liderança. Entretanto, objetivos desalinhados e sem uma conexão com a

estratégia, não garantem o sucesso da mesma. O BSC propõe a conexão destes objetivos,

através de relações de causa e efeito, em um mapa estratégico que tem por intenção atender a

diferentes partes interessadas da organização, permitindo a conexão destes objetivos com a

estratégia.

Sendo assim, não existe estratégia sem objetivos e, estes, por si só, não garantem o sucesso da

mesma. A disposição e conexão dos objetivos são, respectivamente, funções do mapa

estratégico e das relações de causa e efeito, descritos a seguir:

1 Mapa Estratégico

O mapa estratégico é o painel que permite a visualização rápida e clara da estratégia da

empresa. Nele estão dispostos os objetivos estratégicos, estruturados em perspectivas que se

preocupam desde a base de conhecimento e informação, passando pelos processos internos e

clientes, que sustentam o desempenho financeiro esperado. Assim, o mapa estratégico pode

ser comparado a um mapa geográfico com a representação da cidade que se quer chegar e a

estrada que leva até ela, porém, no mapa estratégico o ponto de chegada é o sucesso da

estratégia.

Kaplan e Norton (2000) atribuem ao mapa um papel central na explicitação da estratégia, já

que os indicadores do BSC se relacionam em uma seqüência lógica, mostrando como

elementos de várias perspectivas, produzem os resultados esperados da perspectiva financeira.

Os autores se referem ao mapa como sendo a arquitetura genérica da estratégia e afirmam

29

que: “Os mapas estratégicos ajudam as organizações a ver suas estratégias de maneira

coesiva, integrada e sistemática” (KAPLAN; NORTON, 2000: p. 83).

As perspectivas mais comuns de serem encontradas nos mapas estratégicos, conforme Kaplan

e Norton (2004), são, no topo, a perspectiva financeira, que explicita os objetivos financeiros

de longo prazo, seguida pela perspectiva que busca atender e satisfazer as necessidades dos

clientes. Posteriormente, a perspectiva que busca a excelência nos processos internos, e, na

base do mapa, a perspectiva que cuida do aprendizado e crescimento organizacional.

Para Kallás (2005) o mapa estratégico possui ampla aceitação, enquanto instrumento de

gestão, por servir de guia para empresários na busca pela liderança de mercado, ou guia para

aumento de valor econômico dos negócios, ou busca da sustentabilidade pelo estabelecimento

de objetivos equilibrados na perspectiva econômica, social e ambiental.

Os tópicos abaixo detalham cada uma das perspectivas do BSC, mas antes, é importante

salientar que, apesar da discussão sobre mapa estratégico estar localizada no subitem 2.5.1,

que fala sobre objetivos estratégicos, não se atribui a ele uma importância secundária. Tal

disposição, se faz para fins de compreensão, haja vista, que sem o mapa não é possível

compreender as relações de causa e efeito que culminam no alcance da visão de longo prazo

da empresa.

a) Perspectiva Financeira

A perspectiva financeira incorpora ao modelo, os indicadores de desempenho que

representam os objetivos financeiros de longo prazo da empresa, como por exemplo,

crescimento da receita de vendas, redução de custos, redução de riscos e outras.

Segundo Kaplan e Norton (2005), os indicadores financeiros revelam se a execução e

implementação da estratégia estão contribuindo para a melhoria dos resultados financeiros,

que são os maiores objetivos dos acionistas da empresa. Logo, conclui-se que esta perspectiva

é essencialmente a que mais interessa ao acionista, conforme ilustrado: “A criação de valor

para os acionistas é o desfecho almejado por toda estratégia” (KAPLAN; NORTON, 2000: p.

95).

30

Para Kaplan e Norton (1997) as empresas podem adotar três estratégias competitivas:

estratégia de crescimento, de sustentação do desempenho alcançado ou colheita dos

investimentos realizados. Os objetivos financeiros do BSC irão variar de acordo com

estratégia definida pela empresa, conforme exemplifica o parágrafo abaixo.

Ainda em Kaplan e Norton (1997), empresas na fase de crescimento utilizarão medidas de

alavancagem financeira como percentual de crescimento das vendas e da receita. Na fase de

sustentação, a rentabilidade será o foco principal, os indicadores deverão expressar o retorno

sobre o capital empregado ou sobre os investimentos realizados, o crescimento da receita

operacional e a agregação de valor do negócio. Na fase de colheita, o objetivo será extrair o

máximo de retorno dos investimentos já realizados, sendo a gestão eficaz do fluxo de caixa e

da necessidade de capital de giro as escolhas da organização.

A perspectiva financeira é o objetivo maior das organizações voltadas para estratégia,

conforme salientou Kaplan e Norton (1997). Apesar do peso dado ao atendimento das

necessidades do cliente, o objetivo maior de uma organização é produzir resultados

financeiros satisfatórios. Neste aspecto, as demais perspectivas convergem seus esforços rumo

ao sucesso da perspectiva financeira.

b) Perspectiva dos Clientes

A perspectiva de clientes visa identificar o segmento de clientes e o mercado alvo que a

empresa deseja atingir, conforme observado em Kaplan e Norton (1997). Certamente, o

sucesso das medidas financeiras no longo prazo depende da excelência em fidelizar e captar

clientes. Diferentemente da perspectiva financeira, que contabiliza resultados ocorridos, esta

perspectiva deixa claro que a satisfação de clientes deve ser a tendência da organização,

conforme afirmam os autores supracitados.

A definição dos objetivos a serem contemplados pela perspectiva dos clientes começa com a

identificação dos grupos de clientes alvos da organização. De acordo com essa decisão, a

diversidade de preferências dos consumidores pode gerar estratégias diferenciadas para

grupos específicos destes. Entretanto, Kaplan e Norton (1997) ressalvam que as empresas

devem escolher seu foco de atuação, a fim de não correr o risco de, na busca de muitos

clientes, não atender a nenhum deles. Neste sentido eles ilustram que: “A essência da

31

estratégia não é apenas escolher o que fazer; ela exige também que se escolha o que não

fazer” (KAPLAN; NORTON, 1997: p. 69).

Além da definição do mercado de atuação, a organização também se depara com a escolha

dos atributos a serem oferecidos aos clientes, buscando sua satisfação e fidelidade. Para

Kaplan e Norton (1997) a perspectiva de clientes identifica a proposta de valor, derivada da

visão da organização, que será oferecida para os clientes-alvo.

Existem diferentes medidas que buscam ava liar a eficácia organizacional na satisfação de

clientes. Kaplan e Norton (1997) separam as medidas da perspectivas de clientes em dois

grandes grupos, o de Medidas Essenciais e os Diferenciadores. O primeiro grupo é composto

por indicadores comuns a todos os tipos de empresas, por exemplo, participação de mercado,

retenção de clientes, captação de clientes, satisfação de clientes, lucratividade de clientes. O

quadro 1 sintetiza a definição de cada um deles.

QUADRO 1 - A Perspectiva do Cliente – Medidas Essenciais

Participação de Mercado Reflete a proporção de negócios num determinado mercado (em termos de clientes, valores gastos ou volume unitário vendido).

Captação de Clientes Mede, em termos absolutos ou relativos, a intensidade com que uma unidade de negócios atrai ou conquista novos clientes ou negócios.

Retenção de Clientes Controla, em termos absolutos ou relativos, a intensidade com que uma unidade de negócios retém ou mantém relacionamentos contínuos com seus clientes.

Satisfação dos Clientes Mede o nível de satisfação dos clientes de acordo com critérios específicos de desempenho dentro da proposta de valor.

Lucratividade dos clientes Mede o lucro líquido de cliente ou segmentos, depois de deduzidas as despesas específicas necessárias para sustentar esses clientes

32

Fonte: Kaplan e Norton (1997: p. 72)

Além das medidas essenciais, Kaplan e Norton (1997) apresentam alguns atributos,

denominadas de diferenciadores, comuns para todos os setores, capazes de sintetizar a

proposta de valor oferecida aos clientes. O quadro 2 apresenta esses atributos e suas

definições:

QUADRO 2 – A perspectiva do Cliente – Diferenciadores

Atributos dos produtos/ Serviços Abrangem a funcionalidade do produto ou serviço, seu preço e sua qualidade.

Relacionamento com os Clientes Entrega do produto ou serviço ao cliente, tempo de atendimento e resposta ao cliente e conforto em relação à compra.

Imagem e Reputação Abrangem os fatores intangíveis que atraem os clientes a empresa como publicidade ou qualidade dos produtos e serviços oferecidos.

Fonte: adaptado de Kaplan e Norton (1997: p 77-80)

No mapa estratégico, os objetivos que se relacionam ao atendimento dos clientes estão

representados pela perspectiva de clientes. Os objetivos desta perspectiva se ligam aos

objetivos da perspectiva financeira, mostrando que a tendência da organização para o alcance

das metas financeiras de longo prazo passa pela satisfação e o atendimento das necessidades

dos clientes.

c) Perspectiva dos Processos Internos

Kaplan e Norton (1997) agrupam nesta perspectiva os processos internos mais críticos para a

realização dos objetivos esperados tanto pelos clientes, quanto pelos acionistas. Não se trata

da avaliação de todos os processos internos existentes na organização e sim da avaliação

daqueles processos que são estratégicos para a consolidação dos objetivos definidos na

Perspectiva de Clientes e na Financeira.

Kaplan e Norton (2005) definem a perspectiva como sendo as atividades internas da empresa,

processos, decisões e ações, necessárias ao atendimento dos clientes. Neste sentido, esta

33

perspectiva expressa o modo como à empresa alcança a excelência no atendimento a clientes

e maximiza os resultados financeiros de longo Prazo.

Neste aspecto o BSC deve contemplar processos de inovação para o atendimento das

necessidades atuais e novas dos clientes e acionistas, processos de operacionalização da

entrega do produto/serviços – qualidade, tempo, custos - e processos ligados ao pós-vendas.

Não se trata de avaliar processos já identificados como críticos e passíveis de melhorias pelas

empresas, trata-se de identificar os processos que, quando melhorados, atuaram diretamente

na satisfação dos clientes e acionistas permitindo o alcance da estratégia organizacional.

Kaplan e Norton (1997) revelam que mais do que avaliar processos tradicionais ligados à

qualidade, tempo ou custos, as empresas devem também superar seus concorrentes nestes

processos, a fim de obter vantagens competitivas distintas e sustentáveis, ou seja, devem

buscar excelência em processos inteiramente novos.

Kaplan e Norton (1997) propõem um modelo de cadeia de valor genérica para os processos

internos que se utilizando de três processos principais, podem auxiliar na identificação de

processos internos relevantes para o BSC. A cadeia faz a junção da identificação das

necessidades dos clientes com o efetivo atendimento de tais necessidades, através dos

processos de inovação, operação e o processo de serviços de pós-venda. A FIG. 2 exemplifica

o modelo da cadeia de valores genérica.

Identificação das necessidades dos

clientes

Satisfação das necessidades dos

clientesIdentificar o mercado

Idealizar oferta de produtos e serviços

Gerar produtos e serviços

entregar produtos e prestar serviços

Serviços ao cliente

Processo de Inovação Processo de OperaçõesProcesso de Serviço Pós-

venda

Identificação das necessidades dos

clientes

Satisfação das necessidades dos

clientesIdentificar o mercado

Idealizar oferta de produtos e serviços

Gerar produtos e serviços

entregar produtos e prestar serviços

Serviços ao cliente

Processo de Inovação Processo de OperaçõesProcesso de Serviço Pós-

venda

FIG. 2 - A Perspectiva dos Processos Internos – O modelo da Cadeia de

Valores Genérica

Fonte: Kaplan e Norton (1997: p. 102)

34

No Processo de Inovação, encontram-se iniciativas que visam identificar e conquistar novos

mercados e clientes e atender novas necessidades dos atuais clientes, investimentos em

informações sobre mercados e em pesquisas e desenvolvimento podem colaborar para a

criação de novos produtos com foco nas necessidades dos clientes. Embora difíceis de

quantificar esses processos não devem ser deixados de lado, em detrimento de processos

fáceis de serem quantificados.

Os Processos de Operações apresentam mais facilidades para identificação de melhorias e

quantificação, iniciam no ato da realização do pedido e encerram com a entrega do produto ou

a prestação dos serviços. Nesta etapa é que concentram a maioria dos processos das empresas

como tempo de resposta, qualidade e custos. Apesar das facilidades a geração de valor em tais

processos é menor que no Processo de Inovação, por isso este é denominado de onda longa de

geração de valor e aquele é denominado como onda curta de geração de valor.

No Processo de Serviços de Pós-venda encontramos processos típicos de relacionamento com

o cliente, tais como manutenção, garantias, devoluções, faturamento e cobrança. Esses

processos são decisivos na retenção de clientes e favorecem o fortalecimento da imagem e

marca das organizações.

d) Perspectiva do Aprendizado e Crescimento

A perspectiva do Aprendizado e Crescimento é uma das mais relevantes para o sucesso da

estratégia, pois ela oferece a infra-estrutura que vai subsidiar o alcance das metas das outras

perspectivas. Kaplan e Norton (1997) evidenciam a importância desta perspectiva: “Os

objetivos da perspectiva de aprendizado e crescimento são os vetores de resultados excelentes

nas três primeiras perspectivas do scorecard” (KAPLAN; NORTON, 1997: p. 131).

O aumento da competição global impõe às organizações um ambiente de mudanças

constantes. Logo, as metas e objetivos para o sucesso da organização devem mudar de forma

a acompanhar o ambiente. Neste aspecto, inovação, melhoria e aprendizado são bases para o

sucesso da estratégia de uma organização, conforme colaboram Kaplan e Norton (2006). Essa

perspectiva aborda as demandas necessárias para que a organização melhore os produtos

existentes e desenvolva novos produtos, com o objetivo de conquistar novos mercados e,

consequentemente, gerar maiores receitas e margens.

35

A capacidade de inovação está diretamente ligada ao capital intelectual e a disponibilidade de

informações existente. Pessoas e informações potencializam a capacidade de inovação da

sociedade.

Kaplan e Norton (1997) propõem um tratamento desta perspectiva não como um custo de

curto prazo, mas sim como essenciais à realização dos objetivos de longo prazo: “As

empresas devem investir também na infra-estrutura – pessoal, sistemas e procedimentos – se

quiserem alcançar os objetivos ambiciosos de crescimento financeiro a longo prazo.”

(KAPLAN; NORTON, 1997: p. 132).

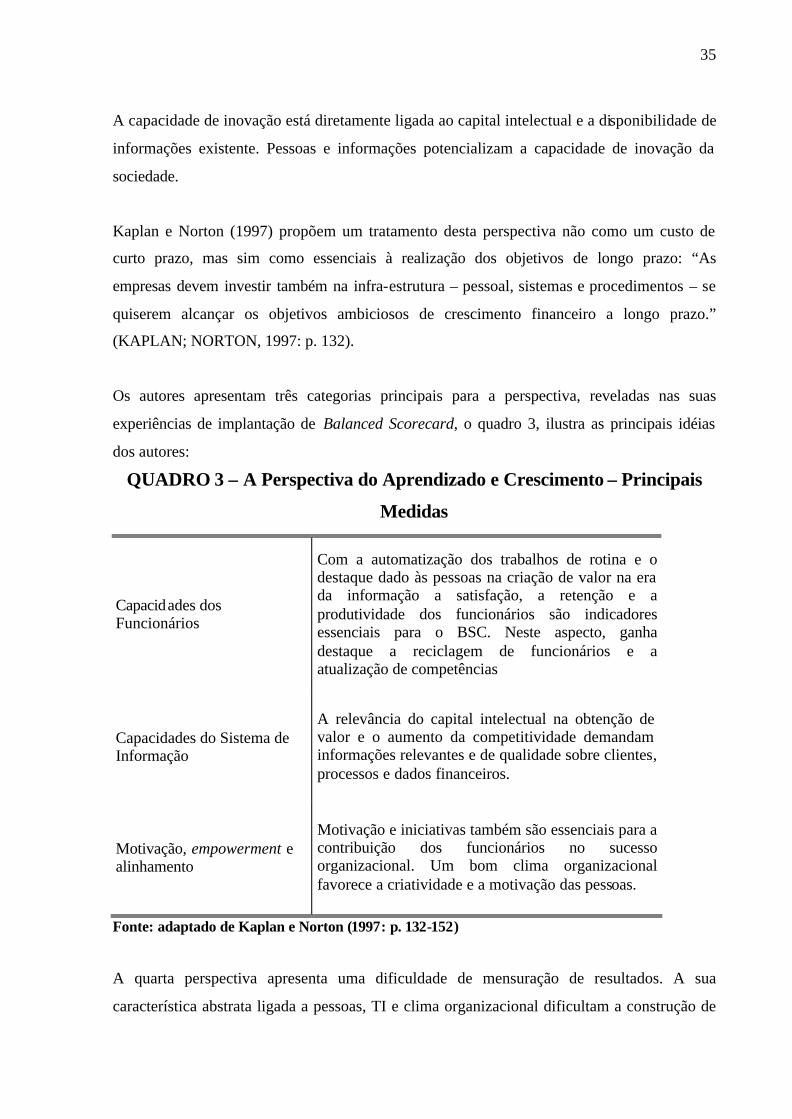

Os autores apresentam três categorias principais para a perspectiva, reveladas nas suas

experiências de implantação de Balanced Scorecard, o quadro 3, ilustra as principais idéias

dos autores:

QUADRO 3 – A Perspectiva do Aprendizado e Crescimento – Principais

Medidas

Capacidades dos Funcionários

Com a automatização dos trabalhos de rotina e o destaque dado às pessoas na criação de valor na era da informação a satisfação, a retenção e a produtividade dos funcionários são indicadores essenciais para o BSC. Neste aspecto, ganha destaque a reciclagem de funcionários e a atualização de competências

Capacidades do Sistema de Informação

A relevância do capital intelectual na obtenção de valor e o aumento da competitividade demandam informações relevantes e de qualidade sobre clientes, processos e dados financeiros.

Motivação, empowerment e alinhamento

Motivação e iniciativas também são essenciais para a contribuição dos funcionários no sucesso organizacional. Um bom clima organizacional favorece a criatividade e a motivação das pessoas.

Fonte: adaptado de Kaplan e Norton (1997: p. 132-152)

A quarta perspectiva apresenta uma dificuldade de mensuração de resultados. A sua

característica abstrata ligada a pessoas, TI e clima organizacional dificultam a construção de

36

indicadores e a avaliação do seu impacto nas demais perspectivas. Kaplan e Norton (1997)

não consideram que tais dificuldades seja uma limitação da perspectiva, mas sim um baixo

progresso da maioria das organizações na vinculação das pessoas e TI a estratégia da empresa.

Kaplan e Norton (1997) consideram relevante manter a perspectiva no BSC até que as

empresas criem medidas mais alinhadas com a estratégia. Sugerem, neste caso, a adoção

provisória de medidas genéricas, como cobertura de funções estratégicas, disponibilidade de

informações estratégicas e alinhamento de pessoas chaves aos objetivos estratégicos.

2 Relações de Causa e Efeito

As quatro perspectivas do BSC são alinhadas de forma a produzirem relações de causa-efeito

que levam ao sucesso financeiro das organizações, no longo prazo. É provável que, processos

internos eficazes e funcionários motivados, aumentem a satisfação dos clientes. Estes, se

satisfeitos, aumentam a sua preferência pelos produtos da empresa e contribuem para

crescimento das vendas e do resultado financeiro.

A disposição dos objetivos estratégicos em quatro perspectivas distintas permite compreender

rapidamente que para se obter sucesso na perspectiva financeira e aumentar a satisfação de

clientes são necessários processos internos eficazes, permitidos pela combinação de

conhecimento e tecnologia da informação. Neste aspecto, as relações de causas e efeitos se

expressam entre a disposição dos indicadores e também entre a disposição das perspectivas,

conforme ilustram Kaplan e Norton:

Cada uma dessas quatro perspectivas é interligada por uma cadeia de relações de causa e efeito. Por exemplo, um programa de treinamento para aprimorar as habilidades dos empregados (perspectiva de aprendizado e crescimento) contribui para a melhoria dos serviços aos clientes (perspectiva dos processos internos), o que, por sua vez, resulta em maior satisfação e lealdade dos clientes (perspectiva dos clientes) e, por fim, aumenta a receita e as margens (perspectiva financeira). (KAPLAN; NORTON, 2006, p 7-8)

2.4.2 Metas e Indicadores

A direção da organização é comunicada aos funcionários através dos indicadores de

desempenho do BSC. Kaplan e Norton (1997) afirmam que as metas estimulam o

desempenho da organização para o futuro: “A comparação entre as metas de desempenho

desejadas e os níveis atuais determina o hiato de desempenho que deverá ser o alvo das novas

37

iniciativas estratégicas. Portanto, o Balanced Scorecard não se limita a medir a mudança; ele

a estimula.” (KAPLAN; NORTON, 1997: p. 16).

Kaplan e Norton (1997) definem o BSC não como um conjunto de indicadores de

desempenho, mas sim como uma articulação de relações de causa e efeito que direcionam os

objetivos estratégicos.

Na estrutura do BSC, além das relações de causa e efeito, deve existir um conjunto

equilibrado de indicadores de ocorrência, que avaliam se as iniciativas de curto prazo geraram

os resultados esperados e indicadores de tendência, que representam os vetores que

impulsionam o desempenho organizacional, ou seja, o que deve ser feito hoje para obter

resultados no futuro.

Kaplan e Norton (1997) fazem uma diferenciação entre medidas estratégicas e medidas de

diagnóstico, que têm como objetivo informar a situação da empresa ou acontecimentos

inesperados. O BSC utiliza-se de medidas que representam à estratégia da empresa frente aos

concorrentes e por isso, a experiência dos autores, sugere um número aproximado de 24

medidas agrupadas entre as perspectivas. “O Balanced Scorecard não substitui o sistema de

medição cotidiana da empresa. As medidas do Scorecard são selecionadas de modo a

direcionar a atenção de executivos e funcionários para os fatores capazes de levar as empresas

a grandes realizações competitivas.” (KAPLAN; NORTON, 1997: p. 171).

Neste aspecto, Kaplan e Norton (1996) reforçam a contribuição do BSC para direcionar a

organização rumo aos indicadores de maior relevância: “O balanced scorecard força os

gerentes a se concentrarem nos poucos indicadores de maior importância”. (KAPLAN;

NORTON, 1996: p. 9)

2.4.3 Iniciativas estratégicas

As iniciativas estratégicas podem ser comparadas aos projetos essenciais para o bom

desempenho da estratégia. Segundo Kaplan e Norton (1997) após o estabelecimento das

perspectivas, definição dos indicadores e metas, os executivos podem avaliar a necessidade de

novas iniciativas que permitiram atingir os objetivos definidos pelo BSC.

38

Para Kaplan e Norton (2000) as empresas possuem muitas iniciativas em andamento ou em

intenção. Entretanto, as maiorias delas não estão alinhadas com os objetivos estratégicos

definidos pelo BSC. Kaplan e Norton (1997) afirmam que a desconexão das iniciativas

existentes com a estratégia leva a tentativa de realização simultânea de todas elas, que

disputam recursos, tempo e atenção da alta administração.

O BSC permite a priorização e alinhamento dessas iniciativas com a estratégia da empresa,

favorecendo a canalização de recursos e tempos escassos para aqueles projetos que serão

indispensáveis ao sucesso da estratégia organizacional.

2.5 Temas Estratégicos Complementares

A partir de observações práticas, Kaplan e Norton (2006) identificaram o desdobramento,

pelos executivos, das estratégias em temas específicos, que tentam traduzir a expectativa de

ação que permite alcançar os resultados almejados, como exemplo, empresas que esperam

crescer em tamanho e aumentar a eficiência técnica tenderão a organizar o seu mapa

estratégico em torno destes dois temas.

Cabe ressaltar a importância de se fazer uma distinção entre temas estratégicos, objetivos

estratégicos e as perspectivas do BSC. O tema estratégico de forma ampla busca segmentar a

estratégia da empresa em várias categorias gerais, conforme informam Kaplan e Norton

(2006). Se a organização possui como tema o crescimento, ela estabelecerá objetivos

estratégicos auxiliares, dispostos pelas quatro perspectivas, de forma a modelar relações de

causa e efeito que tem como finalidade direcionar a atuação da empresa rumo ao crescimento.

Na estrutura do Balanced Scorecard, os temas transitam pelas quatro perspectivas de modo a

atender as partes interessadas da organização, evidenciando os objetivos estratégicos

relevantes para o sucesso da estratégia nesse tema. Ou seja, dentro de um tema, deve existir

clareza sobre quais ferramentas de TI e competências são relevantes para o alcance do

sucesso, quais processos a empresa deve ser excelente e quais serão os resultados

proporcionados aos clientes e acionistas.

Em suma, a estratégia é uma função dos seus temas estratégicos e os objetivos estratégicos,

bem como os indicadores e as metas, mapeiam o caminho escolhido para o sucesso, a que se

propõe o tema.

39

2.6 A Implementação do BSC e o Gerenciamento da Estratégia

O BSC não é considerado apenas um sistema de medição, que incorpora indicadores não-

financeiros aos tradicionais indicadores financeiros, trata-se, na verdade, de uma mudança no

gerenciamento da organização, ou seja, um novo processo de gestão. Kaplan e Norton (1997)

afirmam que implementar o BSC não é tarefa fácil, assim como qualquer outro método que

propõe mudanças estruturais no gerenciamento da organização.

Em se tratando de tal mudança, é imprescindível a participação da alta administração, na qual

se encontram os principais responsáveis pelo engajamento e motivação de todo o corpo

organizacional. Kaplan e Norton (1997) consideram primordial o envolvimento da equipe

executiva no processo de implantação do Balanced Scorecard.

Outro fator de sucesso para a implementação, segundo Kaplan e Norton (1997), é a

conscientização e o consenso da alta direção sobre os objetivos, a estrutura necessária,

importância e mudanças provocadas, pelo projeto de BSC. Os autores (op. cit, p. 308 - 313)

afirmam que esse prévio conhecimento auxilia na compreensão dos motivos que levaram a

empresa a construir o projeto, ajuda a despertar o interesse da equipe executiva e poderá

sustentar o programa, caso o interesse e o comprometimento no decorrer do processo venham

a diminuir.

Além disso, esse processo seria insuficiente sem a definição de um arquiteto ou equipe

responsável pelo projeto, para atuar na estruturação, interpretação, facilitação e coleta de

informações relevantes demandadas pelo projeto.

Kaplan e Norton (1997) reforçam a importância de um arquiteto do projeto para orientar o

processo, supervisionar o cronograma de reuniões, disponibilizar documentos e informações

estratégicas, primar pelo direcionamento adequado e pelo cumprimento dos prazos

determinados. Eles informam que o arquiteto costuma ser um alto executivo, podendo variar

de acordo com as características da organização, ou, até mesmo, um consultor externo.

Entretanto, Olve et al. (2001) afirmam que dependendo do tamanho da organização é

interessante montar uma equipe de administração do projeto buscando representatividade da

organização como um todo. Afirmam ainda que o envolvimento de um número considerável

40

de formadores de opinião, na fase inicial do processo, ajuda na busca de novos adeptos, em

momentos posteriores.

O primeiro trabalho do arquiteto do projeto, segundo Kaplan e Norton (1997), é preparar os

documentos internos sobre a missão, visão e estratégia da empresa ou unidade de negócio.

Olve et al. (2001), também ressaltam a importância de se estabelecer um conhecimento

abrangente do ambiente interno e externo à companhia, especialmente para a equipe do

projeto.

Após o estabelecimento dessas premissas básicas para o bom desempenho do projeto, a

organização encontra-se, então, pronta para a efetiva implantação do BSC. O próximo tópico

apresenta a metodologia genérica de implantação apresentada por Kaplan e Norton (1997),

procurando estabelecer vínculos com a metodologia apresentada em Olve et al. (2001).

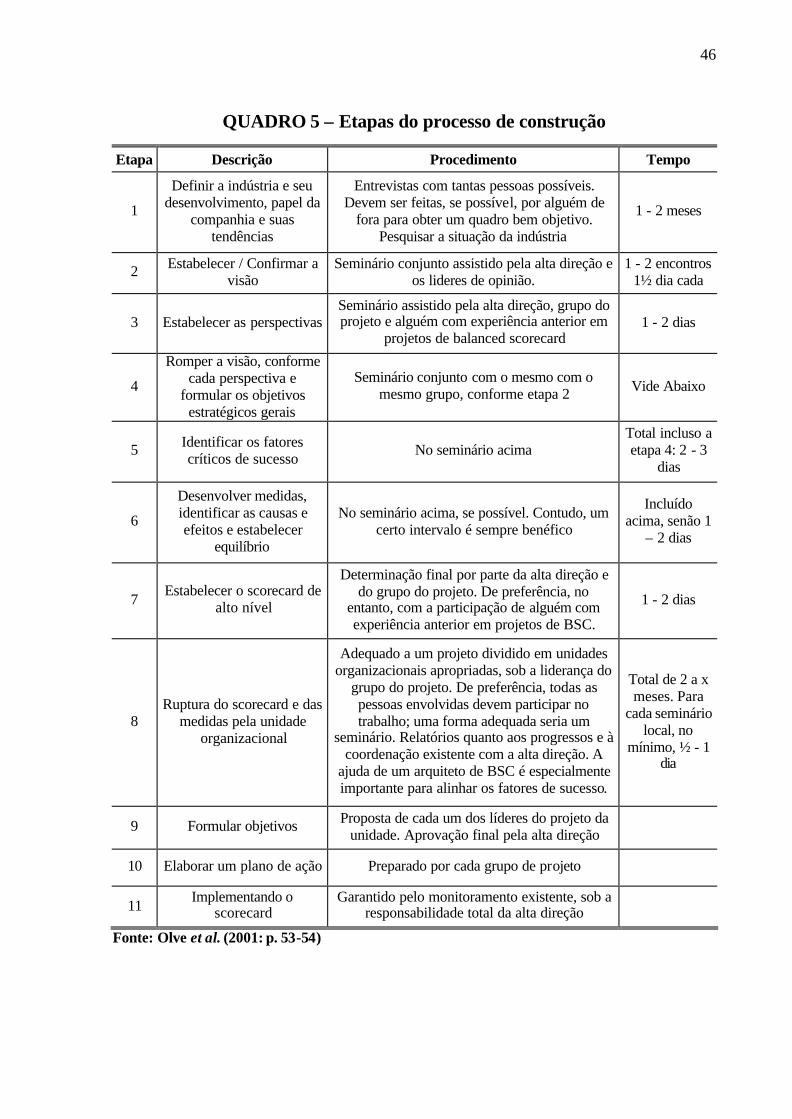

2.6.1 Modelos Genéricos de Implantação do BSC

A literatura disponível sobre BSC, apresenta duas propostas que detalham o processo de

construção da ferramenta. A seguir serão descritas a proposta de Kaplan e Norton (1997) e a

proposta de Olve et al. (2001), que, apesar de mais rica em detalhes, aproxima-se muito da

primeira alternativa.

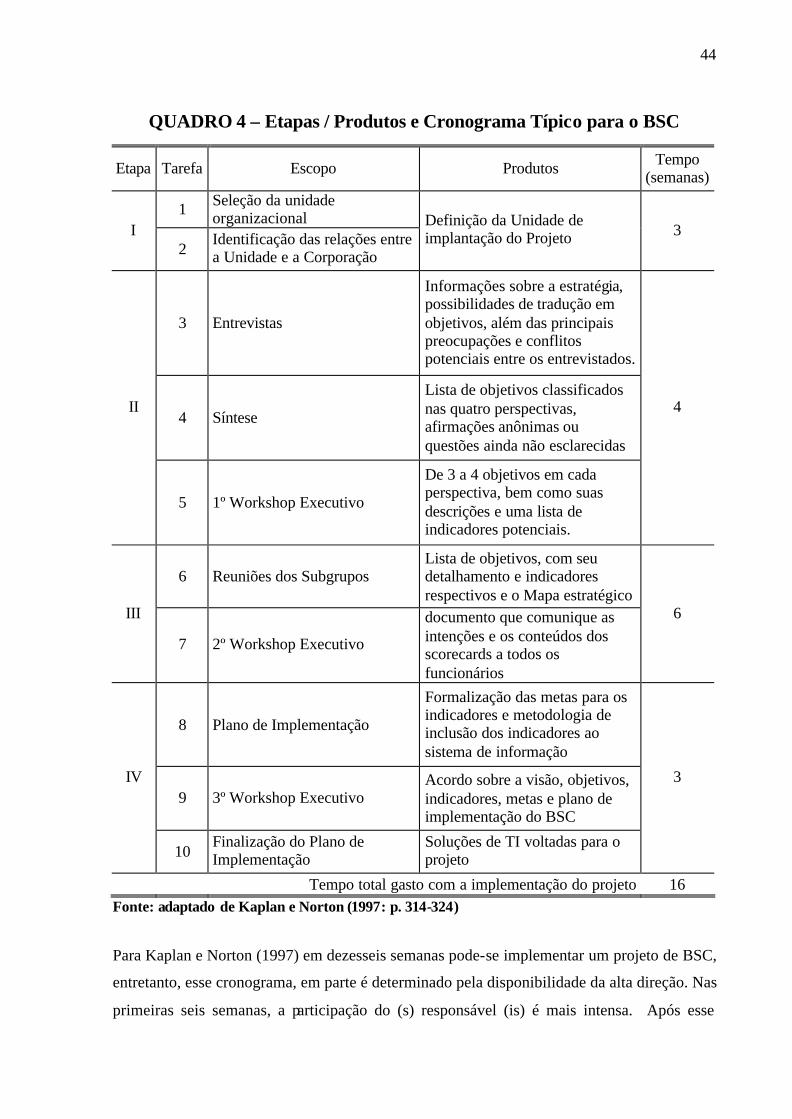

a) A Sugestão de Kaplan e Norton

Segundo Kaplan e Norton (1997) a implantação do BSC pode se dar em quatro etapas

distintas, repartidas em 10 passos, a saber:

Etapa I – Definição da Arquitetura de Indicadores:

Tarefa 1: seleção da unidade organizacional adequada, evitando aquelas unidades em que o

alcance do projeto seja muito restrito, conforme Kaplan e Norton (1997). Olve et al. (2001)

propõe uma distinção entre as organizações maiores e organizações menores, explicitando que

no último caso pode ser mais apropriado criar um único scorecard.

Tarefa 2: identificar as relações entre as unidades de negócio e a corporação, buscando

encontrar os principais objetivos financeiros da unidade, o tema corporativo primordial e as

relações com outras unidades, conforme Kaplan e Norton (1997).