98-Siqueira e Ricardo Sassatani -...

17

IV SEME AD Outubro de 1999 NOVA DEMONSTRAÇÃO DA FÓRMULA DO PREÇO ÚNICO E LIVRE DE ARBITRAGEM DA OPÇÃO DE COMPRA EUROPÉIA SIMPLES ORDINÁRIA SOB A HIPÓTESE DE MERCADO DINAMICAMENTE COMPLETO: UMA ABORDAGEM DISCRETA José de Oliveira Siqueira 1 Ricardo Sassatani 2 RESUMO A possibilidade de negociação seqüencial dos ativos da carteira re- plicante (abordagem multi-período com possibilidade de reestruturação da carteira a cada período) para realização do hedge perfeito dos valo- res intrínsecos da opção pode, em alguma medida, servir como um substituto para um conjunto completo de ativos de Arrow-Debreu con- forme Cox & Rubinstein (1985, cap. 8). O livro intitulado Financial Calculus de Baxter & Rennie (1998) possui uma notação matemática inconsistente para determinar o preço dos derivativos a partir de uma estrutura binária. Para facilitar a compreensão do texto, preferiu-se mudar alguns elementos. Há, agora, uma distinção clara entre valor nu- mérico, variável aleatória e processo estocástico. Melhoramos a identi- ficação do posicionamento na árvore. Eliminamos a abordagem de martingale para a demonstração do teorema da representação binária e existência da carteira replicante auto-financiável. 1 Professor da Área de Métodos Quantitativos do Departamento de Administração da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. Bacharel em Estatística pelo Instituto de Matemática e Estatística/USP. Mestre em Administração pela FEA/USP. Doutorando em Administração pela FEA/USP. E-mail: [email protected]. 2 Mestre em Administração de Empresas pela Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo e Bacharel em Administração de Empresas pela Fundação Getúlio Vargas/SP. E-mail: [email protected].

Transcript of 98-Siqueira e Ricardo Sassatani -...

IV SEMEAD

Outubro de 1999

NOVA DEMONSTRAÇÃO DA FÓRMULA DO PREÇO ÚNICOE LIVRE DE ARBITRAGEM DA OPÇÃO DE COMPRA

EUROPÉIA SIMPLES ORDINÁRIA SOB A HIPÓTESE DEMERCADO DINAMICAMENTE COMPLETO:

UMA ABORDAGEM DISCRETA

José de Oliveira Siqueira1

Ricardo Sassatani2

RESUMO

A possibilidade de negociação seqüencial dos ativos da carteira re-plicante (abordagem multi-período com possibilidade de reestruturaçãoda carteira a cada período) para realização do hedge perfeito dos valo-res intrínsecos da opção pode, em alguma medida, servir como umsubstituto para um conjunto completo de ativos de Arrow-Debreu con-forme Cox & Rubinstein (1985, cap. 8). O livro intitulado FinancialCalculus de Baxter & Rennie (1998) possui uma notação matemáticainconsistente para determinar o preço dos derivativos a partir de umaestrutura binária. Para facilitar a compreensão do texto, preferiu-semudar alguns elementos. Há, agora, uma distinção clara entre valor nu-mérico, variável aleatória e processo estocástico. Melhoramos a identi-ficação do posicionamento na árvore. Eliminamos a abordagem demartingale para a demonstração do teorema da representação binária eexistência da carteira replicante auto-financiável.

1 Professor da Área de Métodos Quantitativos do Departamento de Administração

da Faculdade de Economia, Administração e Contabilidade da Universidade deSão Paulo. Bacharel em Estatística pelo Instituto de Matemática eEstatística/USP. Mestre em Administração pela FEA/USP. Doutorando emAdministração pela FEA/USP. E-mail: [email protected].

2 Mestre em Administração de Empresas pela Faculdade de Economia,Administração e Contabilidade da Universidade de São Paulo e Bacharel emAdministração de Empresas pela Fundação Getúlio Vargas/SP. E-mail:[email protected].

2

3

A Hipótese de Mercado Completo Multiperíodo ou Dinamicamente Completo e o Problemada Formação de Preço de Derivativos

A possibilidade de negociação seqüencial dos ativos da carteira replicante (abordagem multi-pe-ríodo com possibilidade de reestruturação da carteira a cada período) para realização do hedge per-feito dos valores intrínsecos da opção pode, em alguma medida, servir como um substituto para umconjunto completo de ativos de Arrow-Debreu conforme Cox & Rubinstein (1985, cap. 8).

O livro intitulado Financial Calculus de Baxter & Rennie (1998) possui uma notação matemá-tica inconsistente para determinar o preço dos derivativos a partir de uma estrutura binária. Parafacilitar a compreensão do texto, preferiu-se mudar alguns elementos. Há agora uma distinção claraentre valor numérico, variável aleatória e processo estocástico. Melhoramos a identificação do posi-cionamento na árvore. Eliminamos a abordagem de martingale3 para a demonstração do teorema darepresentação binária e existência da carteira replicante auto-financiável.

Seja um intervalo de tempo TE formado pelo instante 0 em que surge o derivativo e o instante U ,que é sua data de vencimento. Se dividirmos este intervalo em n subintervalos de TE duração, tere-mos n segmentos TE . O final de cada intervalo será um instante de tempo i em que i varia de 0 a n,segundo uma outra escala de tempo:

0 τ

i

t

0 1 n2

δt 2δt

Em cada instante i, ocorrem �I estados da natureza representando o número de possíveis de pre-ços do ativo objeto. Cada estado da natureza é descrito por um “nó” na estrutura binária que terácomo indicador a letra j. Portanto, � S J será o preço do ativo no nó j:

s(3)

s(1)

s(2)

i = 0 i = 1

s(7)

s(6)

s(5)

s(4)

i = 2

S1 F1

f(1)

f(3)

f(2)

f(7)

f(6)

f(5)

f(4)

S2 F2

S0 F0

3 Martingale é o nome genérico de qualquer sistema para ganhar na roleta. O termo provém do nome de

uma rédea (gamarra, em português) usada para impedir o cavalo de virar a cabeça. Assim, o martingaleevitaria o desastre, ao reparar as perdas (Seabra (1992, p. 35-9)). Esta idéia foi formalizada matematica-mente por J. Doob no seu livro Stochastic Processes publicado pela John Wiley & Sons (New York) em1953. Uma formalização atualizada encontra-se em Ross (1996). Baxter & Rennie (1998) aplicam martin-gale na formalização da formação de preço de derivativos.

4

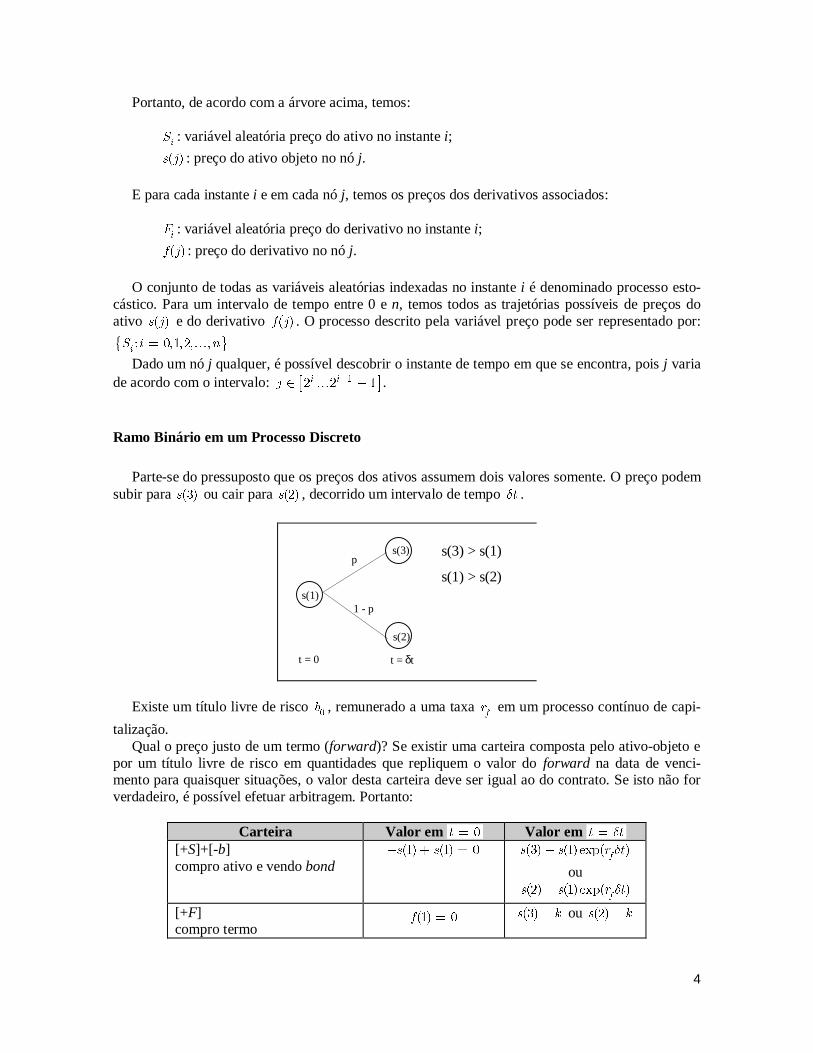

Portanto, de acordo com a árvore acima, temos:

I3 : variável aleatória preço do ativo no instante i;

� S J : preço do ativo objeto no nó j.

E para cada instante i e em cada nó j, temos os preços dos derivativos associados:

I& : variável aleatória preço do derivativo no instante i;

� F J : preço do derivativo no nó j.

O conjunto de todas as variáveis aleatórias indexadas no instante i é denominado processo esto-cástico. Para um intervalo de tempo entre 0 e n, temos todos as trajetórias possíveis de preços doativo � S J e do derivativo � F J . O processo descrito pela variável preço pode ser representado por:

\ ^� ������ �� !

I3 I N

Dado um nó j qualquer, é possível descobrir o instante de tempo em que se encontra, pois j variade acordo com o intervalo: < >�

� � �I I

J�

� �! .

Ramo Binário em um Processo Discreto

Parte-se do pressuposto que os preços dos ativos assumem dois valores somente. O preço podemsubir para ��S ou cair para ��S , decorrido um intervalo de tempo TE .

s(3)

s(1)

s(2)

s(3) > s(1)

s(1) > s(2)

t = 0

p

1 - p

t = δt

Existe um título livre de risco �

B , remunerado a uma taxa F

R em um processo contínuo de capi-

talização.Qual o preço justo de um termo (forward)? Se existir uma carteira composta pelo ativo-objeto e

por um título livre de risco em quantidades que repliquem o valor do forward na data de venci-mento para quaisquer situações, o valor desta carteira deve ser igual ao do contrato. Se isto não forverdadeiro, é possível efetuar arbitragem. Portanto:

Carteira Valor em �T � Valor em T TE�

[+S]+[-b]compro ativo e vendo bond

�� �� �S S� � � �� ��EXP� F

S S R TE�

ou�� ��EXP�

FS S R TE�

[+F]compro termo

�� �F ���S K� ou ��S K�

5

No contrato a termo é importante não confundir o valor do contrato com o preço fixado para acompra do ativo. O valor do contrato é o que se paga para adquiri-lo. No exemplo acima é ��F . Opreço fixado do ativo é k. A partir da tabela anterior é possível achar o preço do ativo-base fixadono contrato a termo (k) utilizando o princípio da arbitragem:

�� �� ��EXP� ��EXP� F F

S K S S R T K S R TE E� � � º �

Existe uma outra forma de se determinar o valor do contrato a termo baseado na esperança dosvalores do contrato na data de vencimento. Como o contrato pode assumir dois valores ��F ou��F , o preço seria a média ponderada dos resultados trazidos a valor presente por uma taxa de des-

conto:

f(3) = s(3) - k

f(1)

t = 0

p

1 - p

t = δt

f(2) = s(2) - k

< >

< >

��� EXP�

� �� �� � �� EXP�

F % & T

P F P F T

NE

NE

� �

� � � �

Observe que para se determinar o valor de ��F é preciso conhecer os resultados da operação, aprobabilidade de acontecimento e atribuir uma taxa de desconto4 N . Esta maneira de formar o preçodo ativo-base no futuro dado o valor do contrato igual a zero pode proporcionar uma situação dearbitragem no mercado (Baxter & Rennie (1998, p. 6-9)).

Construção de Derivativos para um Período a partir de uma Carteira Formada por Ações eBonds

De acordo com Baxter & Rennie (1998) é possível encontrar o preço racional de um derivativo apartir de uma carteira formada pelo ativo-objeto e bonds que repliquem o valor deste derivativo nadata de vencimento. Seja uma carteira

�1 composta por ��G • ativos e ��Z bonds no nó �J � que

resulte um valor exatamente igual ao do derivativo f(j) nos nós �J � ou �J � :

�

�

�� �� �� ��

�� �� �� ��

F S B

F S B

G Z

G Z

� �

� �

4 Como a operação a termo pode trazer prejuízos ao seu titular e não foi feita a hipótese de um indivíduo

neutro ao risco, presume-se que a taxa de desconto utilizada não é a taxa livre de risco.

6

E sabemos que o valor da carteira replicante é expressa pela seguinte fórmula:

� � �� �� �� ��6 S BG Z1 � �

A simples existência da carteira replicante de um derivativo em cada nó do processo permite in-ferir pelo princípio da arbitragem que o preço do derivativo na data de lançamento é único e deveser o próprio valor da carteira replicante nesta data. Logo, este é o preço justo e racional do deriva-tivo.

Pelo princípio da arbitragem, o valor inicial �

6 desta carteira deve ser exatamente igual ao preço

do derivativo f(1):

� � �� �� �� �� ��6 F S BG Z1 � � �

Resolvendo o sistema de equações dos preços ��F e ��F , podemos encontrar as quantidades��G e ��Z que representam as quantidades de ações e bonds da carteira

�1 que sintetizam o valor

do derivativo:

�� ����

�� ��

F F

S SG

�

�

�

e �

�� ����� �� ��

�� ��

F FF S

B S SZ

¯�� �¡ °

�¡ °¢ ± (exp. 1)

Portanto, ao adquirir ��G ações e ��Z bonds, quaisquer que sejam os preços finais do ativo-objeto

�3 , a carteira reproduzirá o valor do derivativo.

A Medida de Probabilidade Risco-Neutro _

A partir da fórmula do preço do derivativo �

6 pode-se substituir os termos ��G e ��Z pelos resul-

tados encontrados:

� � ��� ��

�� �� �� ���� EXP� �� ��

�� �� �� ��F

6 S B

F F F FS R T F S

S S S S

G Z

E

� �

¯� �� � � �¡ °

� �¡ °¢ ±

Seria interessante se houvesse uma maneira de escrever esta expressão de uma maneira simplifi-cada. Escrevendo todos os termos sobre um mesmo denominador, temos:

< > < > < >

< >�

��EXP� �� �� �� �� �� �� �� ��

EXP� �� ��F

F

S R T F F S F F F S S6

R T S S

E

E

� � � � �

��

Na expressão anterior será acrescido e subtraído um termo com valor igual a < >�� �� ��S F F� :

< > < >< > < >

< >�

��EXP� �� �� �� �� �� �� �� �� �� ��

EXP� �� ��F

F

S R T S F F S S F F F S S6

R T S S

E

E

¯� � � � � � �¡ °¢ ±��

Para simplificarmos a expressão acima, será criada uma variável q descrita por:

7

��EXP� ��

�� ��F

S R T SQ

S S

E �

�

�

Substituindo na expressão anterior e simplificando os demais termos, temos:

< >

< >

�EXP� �� �� EXP� ��

EXP� �� �� ��

F F

F

6 R T Q F F R T F

R T Q F QF

E E

E

� � � � �

� � � �

Observe que o valor do derivativo passou a ser representado como uma esperança dos possíveispreços do derivativo, ponderado por uma probabilidade q, trazidos a valor presente por uma taxalivre de risco. A esperança com as probabilidades q e 1-q pode ser representada pelo operador espe-rança na medida de probabilidade _ . Logo, o valor do derivativo na data 0 nada mais é do que ovalor presente da esperança da variável

�& na medida _ :

< >� �

EXP� F

6 R T % &E� �

_

Propriedades da Medida de Probabilidade Risco-Neutro _

Existe alguma razão para acreditar que q possa ter as características de uma probabilidade? Se ovalor de q estiver entre o intervalo 0 e 1, é possível imaginá-lo como uma probabilidade.Partindo da expressão de q anterior e sabendo que �� ��S S� por definição devemos considerar asseguintes hipóteses:

a) �Q � . Se � ��EXP� ��F

Q S R T SE� º � � . Se o menor dos preços é superior ao custo do finan-

ciamento, é possível ter um lucro certo. Portanto, os investidores vão se endividar cada vez maispara adquirir o ativo s. Logo, �Q p .

b) �Q � . Se � ��EXP� �� ��F

Q S R T S SE� º � � � . Se qualquer um dos preços é inferior ao preço

da ação corrigido, é possível vender o ativo a descoberto e aplicar os recursos em bonds. Qual-quer que seja o preço final, o investidor terá um ganho certo. Portanto, �Q b .

Como resultado final, sabemos que q é um número que se encontra no intervalo compreendidoentre 0 e 1.

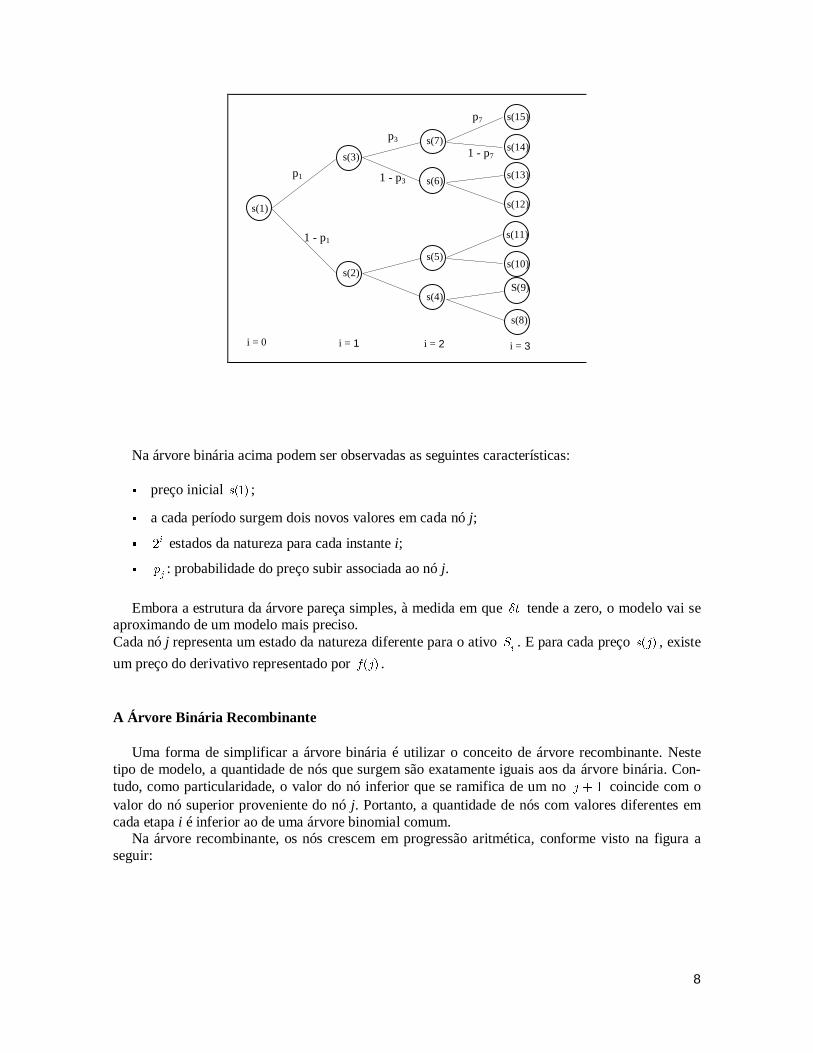

A Árvore Binária

A representação de um derivativo requer mais de um estágio ou período de tempo se quisermosgeneralizar o modelo de formação de preço para um intervalo de tempo qualquer. Uma maneira deexpandir o ramo binário é acrescentar ramos aos novos valores que surgem a cada etapa:

8

s(3)

s(1)

i = 0 i = 1

s(6)

i = 2

s(7)

s(2)

s(4)

s(5)s(10)

S(9)

s(8)

s(11)

s(12)

s(13)

s(14)

s(15)

i = 3

p1

1 - p1

p3

1 - p3

1 - p7

p7

Na árvore binária acima podem ser observadas as seguintes características:

� preço inicial ��S ;

� a cada período surgem dois novos valores em cada nó j;

� �I estados da natureza para cada instante i;

� J

P : probabilidade do preço subir associada ao nó j.

Embora a estrutura da árvore pareça simples, à medida em que TE tende a zero, o modelo vai seaproximando de um modelo mais preciso.Cada nó j representa um estado da natureza diferente para o ativo

I3 . E para cada preço � S J , existe

um preço do derivativo representado por � F J .

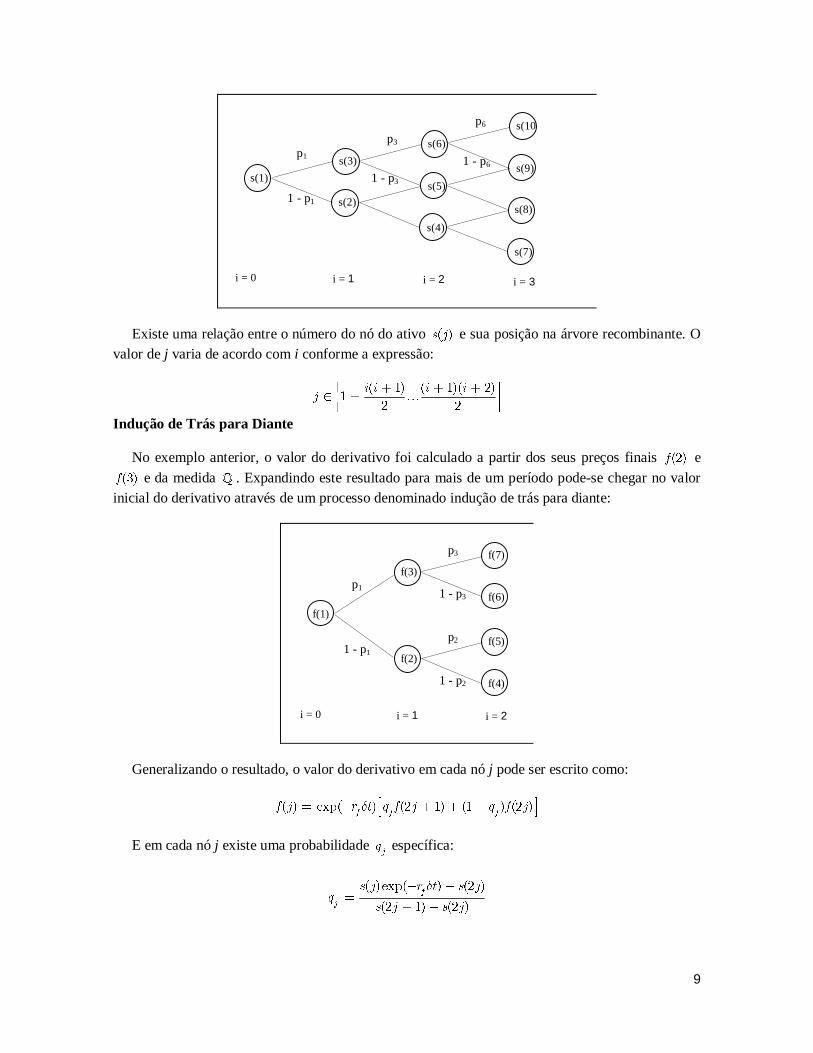

A Árvore Binária Recombinante

Uma forma de simplificar a árvore binária é utilizar o conceito de árvore recombinante. Nestetipo de modelo, a quantidade de nós que surgem são exatamente iguais aos da árvore binária. Con-tudo, como particularidade, o valor do nó inferior que se ramifica de um no �J � coincide com ovalor do nó superior proveniente do nó j. Portanto, a quantidade de nós com valores diferentes emcada etapa i é inferior ao de uma árvore binomial comum.

Na árvore recombinante, os nós crescem em progressão aritmética, conforme visto na figura aseguir:

9

s(3)

i = 0 i = 1

s(5)

i = 2

s(6)

s(2)

s(4)

i = 3

p1

1 - p1

p3

s(9)

s(10)

p6

s(7)

s(8)

s(1) 1 - p3

1 - p6

Existe uma relação entre o número do nó do ativo � S J e sua posição na árvore recombinante. Ovalor de j varia de acordo com i conforme a expressão:

� � � �� ��

� �

I I I IJ

� � � ¯� �¡ °

¡ °¢ ±!

Indução de Trás para Diante

No exemplo anterior, o valor do derivativo foi calculado a partir dos seus preços finais ��F e��F e da medida _ . Expandindo este resultado para mais de um período pode-se chegar no valor

inicial do derivativo através de um processo denominado indução de trás para diante:

f(3)

f(1)

i = 0 i = 1

f(6)

i = 2

f(7)

f(2)

f(4)

f(5)

p1

1 - p1

p3

1 - p3

p2

1 - p2

Generalizando o resultado, o valor do derivativo em cada nó j pode ser escrito como:

� EXP� �� � �� �� J JFF J R T Q F J Q F JE ¯� � � � �¡ °¢ ±

E em cada nó j existe uma probabilidade J

Q específica:

� EXP� ��

�� � �� F

J

S J R T S JQ

S J S J

E� �

�� �

10

Observe que pela figura e pelas expressões é preciso conhecer a distribuição dos preços ao longodo tempo. Sem o valor dos ativos � S J em cada nó j, não se calcula os valores

JQ e, por conseqüên-

cia, � F J .É possível obter o valor do derivativo no nó inicial em função dos preços finais do derivativo. A

lógica é a mesma que a empregada para se calcular o derivativo em um ramo. O valor do derivativoé a esperança dos preços finais na medida _ trazida a valor presente por uma taxa livre de risco:

< >� � � � � � � �

�� EXP� � �� �� �� ��F

F R T Q Q F Q Q F Q Q F Q Q FE� � � � �

Carteira Replicante Auto-Financiável

Seja uma carteira replicante formada pela composição de um ativo livre de risco e bonds. No pe-ríodo posterior, o valor da carteira replicante assume a seguinte expressão:

�� � � �� �� ��6 3 B &G Z1 � � �

Substituindo as quantidades G e Z determinadas anteriormente, teremos:

�� � �

�

�� �� �� ����� ��

�� �� �� ��

F F F F6 3 F S B

S S B S S

¯� �1 � � �¡ °

� �¡ °¢ ±

Simplificando a expressão, o valor da carteira pode ser expresso como:

< >< >

�

��

�� �� ����

�� ��

3 S F F6 F

S S

� �

1 � ��

Observe que o valor do ativo S pode assumir dois valores na data �I � . Quando o ativo 3 forigual a ��S e

��� ��6 F1 � :

< > < >��

�� �� �� �� �� �� �� �� ��6 S S F F F S SG G1 � � � º � � �

E quando o ativo 3 for igual a ��S e ��

� ��6 F1 � :

< > < >��

�� �� �� �� �� �� �� �� ��6 S S F F F S SG G1 � � � º � � �

Portanto:

I I I& 3% � ' %

Desenvolvendo a expressão acima para diversos períodos de tempo, pode-se expressar a varia-ção do valor do derivativo como (Teorema da Representação Binária):

�

�

I

I K K

K

& & 3G�

� � %�

11

No instante �I � , a carteira precisa ser modificada para replicar o valor do derivativo no ins-tante posterior. Logo, é preciso alterar as quantidades G e Z para que a carteira replique o valor doderivativo:

� � � � � �� 6 3 B1 � ' � : (exp. 2)

Utilizando a expressão 1 para determinarmos as quantidades G e Z no instante �I � , temos:

� �

�

� �

& &

3 3

�

' ��

e � �

� � �

� � �

� & && 3

B 3 3

¯�¡ °: � �¡ °�¢ ±

Substituindo as quantidades acima demonstradas na expressão 2:

� � � �

� � � � � �

� � � �

� & & & &

6 3 & 3 &3 3 3 3

¯� �¡ °1 � � � �¡ °� �¢ ±

Note que o resultado acima é surpreendente. A carteira replicante formada no instante �I �

possui o mesmo valor da carteira replicante formada em �I � ajustada pela valorização de seusativos:

�� � �� � 6 61 � 1 .

Desta forma fica demonstrado que a carteira replicante é auto-financiável.

Comportamento do Preço do Ativo em uma Árvore Recombinante: a Abertura para ModelosContínuos

Seja uma árvore recombinante formada pelas trajetórias dos preços do ativo-objeto em quatroestágios do tempo. A adoção deste tipo de árvore binária deve-se a suas vantagens com computa-cionais (Dos Anjos & Paiva (1998, p. 34-5)).

O preço do ativo-base pode assumir no primeiro estágio um dos dois valores a seguir:

�� ��S S U� ou �� ��S S D� onde EXP� �F

U R T DE� � �

Os valores de u e d não são únicos mesmo na ausência de arbitragem (Dos Anjos & Paiva (1998,p. 30)). Conforme Avellaneda (1995-6) apud Dos Anjos e Paiva (1998, p. 30), temos que os valorespermitidos para u e d são:

12

�

EXP�

� EXP� EXP�

EXP�

� EXP� EXP�

ONDE

VAR LN��

�� �

�

F

F

T R TU

Q T Q T

T R TD

Q T Q T

3

S

Q

U

L E E

L E L E

L E E

L E L E

TU

T

L

L T

��

� � �

� ��

� � �

� ¬¯�¡ °� �� ®¡ °¢ ±�

¯¡ °� o �¡ °¢ ±

p

Estes valores de u e d fazem com que o valor assintótico de LN

��

3

S%

U

NU

� ¬ ¯�¡ °� �� ®¡ °� ¡ °

¢ ± (drift) seja

�

�FR

T

� .

Supondo que o preço inicial seja ��S e, no instante seguinte, o preço do ativo assuma dois pos-síveis valores, conforme Baxter & Rennie (1998):

�� ��EXP� S S T TNE T E� �

ou�� ��EXP� S S T TNE T E� �

onde

LN��

3

S%

U

NU

� ¬ ¯�¡ °� �� ®¡ °� ¡ °

¢ ± (drift ou esperança da taxa de retorno ao período) e

VAR LN��

3

S

U

T

U

� ¬¯�¡ °� �� ®¡ °¢ ±� (volatili-

dade a termo ou desvio-padrão da taxa de retorno ao período).Note que a exponenciação evita que haja valor do preço negativo ou nulo e representa melhor a

forma de crescimento real do preço. Além disso, observe que TT E é muito maior que TNE . Por

isto alguns autores utilizam o fator de subida EXP� U TT E� e de descida EXP� D TT E� �

(Luenberger (1998, p. 298)). Isto eqüivale a fazer ainda que �UD � .Para simular um passeio aleatório dos preços do ativo, a probabilidade de subida será igual a ½.

Desta forma, a árvore recombinante pode ser ilustrada como:

s(6)

i = 0 i = 1

s(9)

i = 2

s(10)

s(5)

s(8)

i = 3

s(14

s(15

s(12

s(13

s(3)

s(4)

s(7)

s(11)

s(2)

s(1)

i = 4

13

Os preços do ativo �

3 na data final, isto é, �I � , podem assumir os seguintes valores:

Preços �

TU

E �

Probabilidade

��� ��EXP� � S S NU T U� � (1/2)4 . 1

��� ��EXP� S S NU T U� � (1/2)4 . 4

��� �� EXP� S S NU� (1/2)4 . 6

��� ��EXP� S S NU T U� � (1/2)4 . 4

��� ��EXP� � S S NU T U� � (1/2)4 . 1

Observe que �

3 é uma variável aleatória que possui cinco valores distintos e com probabilidades

definidas por uma distribuição binomial:

�

�

� ���EXP

�

83 S T TNE T E

� � ¬¯�� �¡ °� �� ®¡ °¢ ±

Na expressão acima �

8 é o número de vezes que o preço subirá. Podendo ser definido como

uma soma de variáveis aleatórias independentes com distribuição de Bernoulli (�

�P � ): �

I9 � , se

o preço subir e �I

9 � , se o preço descer. Portanto, a variável �

8 será escrita como: �

�

�

I

I

8 9

�

�� .

Logo, N

8 tem uma distribuição binomial com os seguintes parâmetros: ^ BINOMIAL �� �

N

N N8 .

Padronizando a variável N

8 , temos: �

�

^ ����N

N

NN

8: .

�

� .

A expressão anterior é válida quando n tente ao infinito. Para ��N � , N

: é assintoticamentenormal. Logo, LN

N3 tem distribuição normal com os seguintes parâmetros:

< >�LN� ^ NORMAL LN� �� �3 SU

NU T U�

Seja uma nova variável 7U

igual ao logaritmo natural do preço 3U. Portanto, a distribuição de

3U pode ser definida como:

^ LOGNORMAL �7 7 73 E % E 6AR EU U U

U ¯ ¯ ¯�¢ ¢ ± ¢ ± ±

Lembrando que < > < > < >�EXP� EXP� ��% A7 A% 7 A 6AR 7U U U� � , temos que a distribuição de proba-

bilidade do preço terminal do ativo-base é lognormal com os seguintes parâmetros:

< >� � � �EXP� ^ LOGNORMAL ��EXP�� �� � ��EXP��� EXP� �3 7 S SU U

N T U N T U T U� � � �

Criando a Medida de Probabilidade Risco-Neutro _

De acordo com Baxter & Rennie (1998), a probabilidade risco-neutro q anteriormente definidapode ser expressa como:

14

��EXP� ��

�� ��F

S R T SQ

S S

E �

�

�

Substituindo os valores dos preços do ativo por valores genéricos em qualquer nó da árvore bi-nária recombinante, temos:

( ) ( )( )

( ) ( )

r t t t

t t t t

s j e s j eq j

s j e s j e

δ µδ σ δ

µδ σ δ µδ σ δ

−

+ −

−=−

É importante ressaltar que embora a medida � Q J é expressa como sendo uma probabilidade desubida no nó j, ela é única em toda árvore. Portanto, � Q J será representado somente por q.

( ) ( )( )

( ) ( )

r t t t

t t t t

s j e s j eq j

s j e s j e

δ µδ σ δ

µδ σ δ µδ σ δ

−

+ −

−=−

Utilizando a aproximação de Taylor, temos um valor aproximado de q definido como:

�� ��

� � FQ T R

T

E NT

� ¬ ¯�¡ °! � � � � ��¡ °� ®¢ ±

Conforme Dos Anjos e Paiva (1998, p. 35-6) e Luenberger (1998, p. 376-7), se forem utilizadosos fatores de subida e de descida simplificados (sem o drift) (implementação de Cox, Ross &Rubinstein (1979)):

EXP� EXP�

EXP� EXP� FR T T

QT T

E T E

T E T E

� �

�

� �

�� � ��

� �F

Q T RE TT

¯! � �¡ °

¢ ±

Observe que a probabilidade de subida q é diferente de ½ nos dois casos. Quando �TE l ,�

�Q l . Note ainda que esta última equação só é válida (� �Q� � ) se

FR TT Ep , isto é, TE não

deve ser muito grande. Além disso, a volatilidade local não é constante, isto é, depende de TE .

Fórmula do Movimento do Preço do Ativo-Base

Xn continua sendo binomialmente distribuído com média NQ e variância �� NQ Q� .

É importante calcular agora a esperança e a variância de N

: na medida _ . De acordo com os re-sultados obtidos temos que:

< > ��� �

N F% : RU N T T� � � �_

Quando TE tende a zero ou n tende ao infinito, observa-se que a variância de N

: na medida _tende a 1.

15

< > < > < >

< >

� �

���

�

�

� �

�

N N N

F

N

6AR : % : % :

T R

% :

N

E N T T

� �

¯� � � �¡ °¢ ±

� �

_ _ _

_

Definindo as distribuições de 7U

(logaritmo natural de 3U) e de 3

U:

� ���^ NORMAL LN� �� � �

F7 S R

UT U T U

¯� �¡ °¢ ±

� �^ LOGNORMAL ��EXP� � ��EXP�� EXP� �F F

3 S R S RU

U U T U ¯� �¡ °¢ ±

A partir do desenvolvimento das expressões do preço do ativo é possível determinar a distribui-ção de probabilidade risco-neutro do de preço terminal do ativo-base:

�����EXP

F3 S R :U

T U T U ¯� � �¡ °¢ ±

Fórmula de Black-Scholes-Merton de cálculo do preço da opção de compra européia simplesordinária

Uma vez definido a fórmula do preço do ativo na data futura é possível determinar o preço deuma opção européia na data inicial:

< >

� �

�

���

�

[MAX; ��EXP EXP� ��=]F

F6

% B &

% S : K R

U U

T U T U U

�

�1

�

� � � �

_

_

&U: preço terminal do derivativo, valor intrínseco ou condição de contorno MAX[ ]3 K

U� .

O resultado desta integração é a tradicional fórmula de Black-Scholes obtida, em 1973, para op-ção de compra européia ordinária.

� �

� � � � EXP�

F

KF S D D

RT U

U

� ' � ' �

onde � ' < : FUN¯«O DE DISTRIBUI¯«O DE : NA MEDIDA _ �

�

�

LN � � ��F

S K R

D

T U

T U

� �

�

16

130

132

134

136

138

140

142

144

146

148

150

152

154

156

158

160

162

164

166

168

170

25242322212019181716151413121110987654321

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

preç

o

S

t

preço da opção de compra européia = f(S(t),t)

O resultado final obtido por Black e Scholes no artigo de 1973, demonstra que é possível avaliaruma opção de compra a partir de alguns parâmetros determinísticos como preço à vista do ativo,volatilidade (desvio-padrão da taxa de retorno), prazo, taxa de juros livre de risco e preço de exercí-cio.

Gulko (1998, p. 1-38:39) afirma que o único parâmetro livre do modelo é a volatilidade. Afirma,ainda, que a volatilidade é mensurável enquanto os outros parâmetros são observáveis. Ele observaainda que o modelo de Black-Scholes-Merton possui apenas uma fonte de risco (o preço do valormobiliário subjacente) e que, portanto, para permitir o hedge perfeito (ou eqüivalentemente comporum mercado dinamicamente completo, por meio de uma estratégia replicante) são necessários doisvalores mobiliários linearmente independentes.

É preciso enfatizar que a medida de probabilidade real ou subjetiva do preço do valor mobiliáriosubjacente é irrelevante para a determinação do preço único e livre de arbitragem da opção. Alémdisso, a medida de probabilidade risco-neutro independe da medida de probabilidade real ou subje-tiva. Note que 3

U (preço da ação) possui distribuição lognormal na medida de probabilidade risco-

neutro. Outro resultado importante é a irrelevância da consideração da atitude do decisor diante daincerteza, isto é, este resultado é livre de preferência.

Simplificação do Cálculo do Preço da Opção

Conforme Cox & Rubinstein (1985, p. 157-8) a fórmula de Black-Scholes-Merton para opção detipo européia ordinária possui a seguinte propriedade:

� � � �T T

C S T K C S T KM U M M U� � �

onde M é uma constante positiva.Portanto, pode-se escrever a fórmula de Black-Scholes-Merton da seguinte maneira:

17

� �

�

�

� � ��

EXP� �

�

Q Q

TQ

F

C VPL T VPL D D

SVPL

K R T

D

D

U

U

� � ' �'

�� �

'�

'

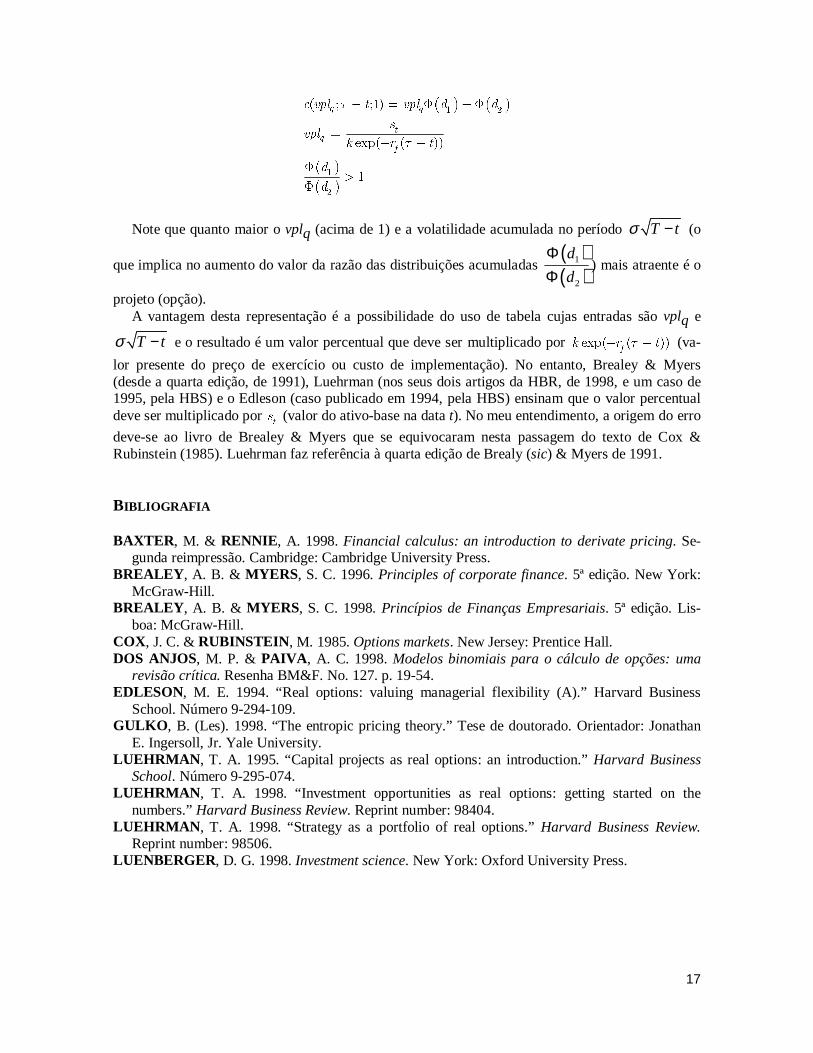

Note que quanto maior o vplq (acima de 1) e a volatilidade acumulada no período T tσ − (o

que implica no aumento do valor da razão das distribuições acumuladas ( )( )

1

2

d

d

ΦΦ

) mais atraente é o

projeto (opção).A vantagem desta representação é a possibilidade do uso de tabela cujas entradas são vplq e

T tσ − e o resultado é um valor percentual que deve ser multiplicado por EXP� � F

K R TU� � (va-

lor presente do preço de exercício ou custo de implementação). No entanto, Brealey & Myers(desde a quarta edição, de 1991), Luehrman (nos seus dois artigos da HBR, de 1998, e um caso de1995, pela HBS) e o Edleson (caso publicado em 1994, pela HBS) ensinam que o valor percentualdeve ser multiplicado por

TS (valor do ativo-base na data t). No meu entendimento, a origem do erro

deve-se ao livro de Brealey & Myers que se equivocaram nesta passagem do texto de Cox &Rubinstein (1985). Luehrman faz referência à quarta edição de Brealy (sic) & Myers de 1991.

BIBLIOGRAFIA

BAXTER , M. & RENNIE , A. 1998. Financial calculus: an introduction to derivate pricing. Se-gunda reimpressão. Cambridge: Cambridge University Press.

BREALEY , A. B. & MYERS, S. C. 1996. Principles of corporate finance. 5ª edição. New York:McGraw-Hill.

BREALEY , A. B. & MYERS, S. C. 1998. Princípios de Finanças Empresariais. 5ª edição. Lis-boa: McGraw-Hill.

COX, J. C. & RUBINSTEIN , M. 1985. Options markets. New Jersey: Prentice Hall.DOS ANJOS, M. P. & PAIVA , A. C. 1998. Modelos binomiais para o cálculo de opções: uma

revisão crítica. Resenha BM&F. No. 127. p. 19-54.EDLESON, M. E. 1994. “Real options: valuing managerial flexibility (A).” Harvard Business

School. Número 9-294-109.GULKO , B. (Les). 1998. “The entropic pricing theory.” Tese de doutorado. Orientador: Jonathan

E. Ingersoll, Jr. Yale University.LUEHRMAN , T. A. 1995. “Capital projects as real options: an introduction.” Harvard Business

School. Número 9-295-074.LUEHRMAN , T. A. 1998. “Investment opportunities as real options: getting started on the

numbers.” Harvard Business Review. Reprint number: 98404.LUEHRMAN , T. A. 1998. “Strategy as a portfolio of real options.” Harvard Business Review.

Reprint number: 98506.LUENBERGER , D. G. 1998. Investment science. New York: Oxford University Press.