40 OBJETIVO - ri.ufg.edu.svri.ufg.edu.sv/jspui/bitstream/11592/6901/7/346.073-H557p-CAPITULO...

26

PREGUNTA NO. 39 ¿ Coino establece el porcentaje de las Reservas por Cuentas incobrables ? OBJETIVO: Conocer los criterios que utilizan los peqiieñus einpresarios, para det.erminar la Reserva por Guentn.; Incobrables. ANALISIS: ALTERNATIVAS - En base al monto de las ventas a1 crédito - Estiman un 2f de la venta bruta - 10% de la utilidad obLeiiida - 0.06% de las cuentas pnr cobrar - Depende del total de cuentas por cobrar - Abstenciones T O T A L E S Por los resultados obtenidos, se visualiza que el 84% de las 55 empresas investigadas equivalente a 46 empresas, no saben con propiedad que criterios deben utilizar para calcular las Reservas por Cuentas Incobrables. No obstante, el 5% manifestó que calculaban las Reservas por Cuentas Incobrables en base al monto de las ventas efectuadas al crédito (3 empresas) ; idéntico porcenta jc calculan estas reservas dependiendo del total de '-- Cuentas por Cobrar. NUMERO DE EMPRESAS 3 1 1 1 3 4 6 5 5 PORCEN- TAJE 5% 2% 2% 2% 5% 84% 100%

Transcript of 40 OBJETIVO - ri.ufg.edu.svri.ufg.edu.sv/jspui/bitstream/11592/6901/7/346.073-H557p-CAPITULO...

PREGUNTA NO. 39

¿ Coino e s t a b l e c e e l p o r c e n t a j e d e l a s R e s e r v a s p o r C u e n t a s

i n c o b r a b l e s ?

O B J E T I V O :

C o n o c e r l o s c r i t e r i o s q u e u t i l i z a n l o s peqi ieñus

e i n p r e s a r i o s , para d e t . e r m i n a r l a R e s e r v a p o r Guentn.;

I n c o b r a b l e s .

A N A L I S I S :

A L T E R N A T I V A S

- En base a l monto de l a s ventas a1 crédi to

- Estiman un 2f de l a venta bruta

- 10% d e l a u t i l idad obLeiiida

- 0.06% d e las cuentas pnr cobrar

- Depende del t o t a l de cuentas por cobrar

- Abstenciones

T O T A L E S

Por l o s r e s u l t a d o s o b t e n i d o s , se v i s u a l i z a q u e e l 8 4 % d e

l a s 5 5 e m p r e s a s i n v e s t i g a d a s e q u i v a l e n t e a 4 6 e m p r e s a s , n o

s a b e n c o n p r o p i e d a d que c r i t e r i o s d e b e n u t i l i z a r para

c a l c u l a r l a s R e s e r v a s p o r C u e n t a s I n c o b r a b l e s . No

o b s t a n t e , el 5% m a n i f e s t ó q u e c a l c u l a b a n l a s R e s e r v a s p o r

C u e n t a s I n c o b r a b l e s en b a s e a l m o n t o d e l a s v e n t a s

e f e c t u a d a s a l c r é d i t o ( 3 e m p r e s a s ) ; i d é n t i c o p o r c e n t a jc

c a l c u l a n e s t a s r e s e r v a s d e p e n d i e n d o d e l t o t a l d e ' - -

C u e n t a s p o r C o b r a r .

NUMERO D E EMPRESAS

3

1

1

1

3

4 6

5 5

PORCEN- T A J E

5%

2%

2%

2%

5%

84%

100%

PREGUNTA NO. 40

¿ Bajo que condiciones otorga financiamiento a los

empleados y accionistas ?

OBJETIVO:

Conocer si conceden financiamiento a los empleados Y

accionistas, bajo las mismas condiciones

clientes.

ALTERNATIVAS

- 30% de su sueldo en mercadería - De acuerdo al sueldo devengado - Con el 10% de descuento de la mercadería - No conceden - Abstenciones

NUMERO DE EMPRESAS

que a

PORCEN- TAJE

2%

7%

2%

7%

82%

ANALISIS:

De las 55 empresas encuestadas, el 82% no respondió (45

empresas) debido a la falta de información al respecto,

principalmente de los dueños y accionistas; en cambio el

7%, si conceden financiamiento a los empleados de acuerdo

al sueldo, el otro 7% no lo hace.

PREGUNTA NO. 4 1

Efectúa visitas a los clientes, para efectos de

seguimiento de los créditos concedidos ?

OB JEl'I VO :

Determinar si la atención de visitas o no a los clientes,

contribuye al buen manejo de 1 os créditos concedidos.

R E S P U E S T A S

8 i

N o

A b s t e n c i o n e s

T O T A L E S

A N A L I S I S :

NUMERO DE EMPRESAS

Efectivamente el darle segulrniento

W R C E N - T A J E

¿A los créditos

concedidos por medio de visitas a los clientes se obtienen

resultados positivos en la recuperación de la inversión,

lo cual queda demostrado al responder 32 empresas que

corresponde al 58% de lo investigado que sí lo realizan.

Sin embargo, existen 18 empresas representativas del 33%

de lo investigado que no lo hacen, indicando con ello

signos de dificultnd en el manejo de estos créditos.

PREGUNTA NO. 4 2

Cuando el cliente se atrasa, ¿ Que medios de cobranza

utiliza y a partir de cuantos dias ?

OBJETIVO:

Conocer los medios de cobranza que utilizan los pequeños

empresarios cuando el cliente se atrasa.

................................................................................................................. ::,,iii::::

ll . . . . .,....

MEDIOS DE COBRANZA

II - Llamadas Telefónicas - Llamadas Telefónicas, Visitas

Personales, Vía Judicial

II - Cartas de Cobro, Visitas Personales, Vía Judicial

- Llamadas Telefónicas, Telegramas, Cartas de Cobro

II - Llamadas Telefónicas y Telegramas

- Llamadas Telefónicas, Telegramas, Cartas de Cobro, Visitas Personales y Vía Judicial

- Telegramas

ll - Cartas de Cobro 1 - Abstenciones

T O T A L E S ::l~~l:l:::::::,:~/~:,,:~:::~::,::u",,,"~:,"~m~~.,c.::",~:n~~:~:~,m":~mm,:,,,:,,n:~~~~:m~:,~:~:n,:~~.~m~:m:~~:,3,::n,"~,,

.x.,.........~;m,: ,,,,= ::::>:::::= . . .. ... ... . NUMERO DE EMPRESAS

A N A L I S I S :

E l 38 % que c o r r e s p o n d e a 21 empresas d e l t o t a l

i n v e s t i g a d o , r e a l i z a n l a func ión d e cobranza por medio d e

l l amadas t e l e f ó n i c a s ; también s e t i e n e que o t r a s empresas

hacen uso de v i s i t a s p e r s o n a l e s , c a r t a de c o b r o y

t e 1 egramas en un p o r c e n t a j e c o n s i d e r a b l e .

PREGUNTA NO. 4 3

¿ Que medidas adopta cuando el cliente se atrasa

involuntariamente ?

OBJETIVO:

Averiguar que medidas adoptan los pequeños empresarios

cuando los clientes se atrasan involuntariamente.

ALTERNATIVAS

- Llamadas telefónicas

- Carga cierto porcentaje de mora

- No despachan mercadería al cliente - Llegan acuerdos voluntarios, sobre nuevo plan de pagos.

- Acción judicial

- Efectúan una espera prudente al cliente

- Abstenciones

T O T A L E S

NUMERO DE EMPRESAS

PORCEN- TAJE

A N A L I S I S :

Cuando el cliente se atrasa involuntariamente, las medidas

de cobro que frecuentemente adoptan los pequeños

empresarios consisten en llegar a nuevos acuerdos de pago

con ellos, esto se evidencia al haber respondido a la

alternativa 26 empresas equivalente al 47% del total

encuestado. En segundo orden (11%), corresponden a las

llamadas por teléfono (6 empresas); igual número de

empresas optan por hacer una espera prudencial al cliente.

PREGUNTA NO. 4 4

c Envía recordatorio de cobro a sus clientes ?

OBJETIVO:

Conocer si los pequeños empresarios están en constante

comunicación con sus clientes, enviándoles recordatorios

oportunos.

- - --- --

Comentario a Respuesta Negativa:

- Sólo utilizan llamadas telefónicas. - Tienen vendedores y el los los visi tan.

A N A L I S I S :

RESPUESTAS

Si

No

Abstenciones

T O T A L E S 1

El 53% del total de les empresas investigadas manifestaron

que sí envían recordatorios a sus clientes, no así el 40%,

lo cual les repercute en la recuperación de cuentas por

cobrar.

NUMERO DE EMPRESAS

2 9

2 2

4

5 6

PORCEN- TAJE

53%

40%

7%

100%

PREGUNTA NO. 4 5

¿ Otorga comisiones a los cobradores ?

OBJETIVO:

Conocer si los pequeños empresarios conceden comisiones a

los cobradores.

I ALTERNATIVAS

I Abstenciones

1 T O T A L E S

NUMERO DE PORCEN- '-1

Comentario a Respuesta Negativa: - Tienen sueldo base. - no tienen cobradores.

A N A L I S I S :

Mds del 51% de los pequeños empresarios no conceden

comisiones a los cobradores, el 40% respondió que si lo

hacen, y el 9% se abstuvieron a contestar. En base a las respuestas negativas se advierte que las empresas que no

conceden comisiones es porque no tienen cobradores, pues la

mayor parte de esta función es ejecutada por el duetio del

negocio.

PREGUNTA NO. 4 6

¿ Que tipo de incentivos concede a los cobradores ?

OBJETIVO:

Conocer los diferentes incentivos que conceden los

pequeños empresarios a sus cobradores.

RESPUESTAS

- Bonificaciones - Premios por metas de cobro - Ninguno - Viáticos y depreciación de ve

- Abstenciones

T O T A L E S

NUMERO DI EMPRESAS

WRCEN- TAJE

ANALISIS:

El 60 X de las empresas investigadas se abstuvo de

responder, precisamente porque no conceden ningrín tipo de

iricentivos a los cobradores, por ser los mismos dueños

quienes realizan la función de cobranza. Sin embargo, el

13% de los empresarios otorga premios por superar las

metas de cobro; en cambio 6 empresas que equivalen al 11%

de lo encuestado, manifiestan que les proporcionan

viáticos y les reconocen la depreciacion de los vehículos. - - . - . , . ,

PREGUNTA NO. 4 7

¿ Si existe morosidad en los clientes, les carga

porcentaje de interés ?

OBJETIVO:

Detectar si los pequeños empresarios, les cargan a los

clientes un porcentaje de interés cuando estos caen en

morosidad.

RESPUESTAS

Comentario a las Respuestas Positivas: 2% de interés. - En base a interés bancario.

Si

No

Abstenciones

T O T A L E S

Comentarios a Respuesta Negativa: - No se les vuelve a vender al crédito.

- Ocasiona molestias en el cliente y más se demora.

- No cobran porque el trámite se vuplve engorroso.

- Cierran el crédito.

NUMERO DE EMPRESAS

ANALISIS:

PORCEN- TAJE

9

4 1

5

5 5

A pesar de que los pequeños empresarios enfrentan

16%

7 5%

9%

100%

dificultades en la recuperación de la cartera de clientes,

estos no les cargan ningún porcentaje de tasa de interés

por la mora incurrida, argumentando de que al cliente le

cierran el crédito, otros porque ocasionan molestias en

algunos clientes, existiendo demora y el trámite se vuelve

engorroso.

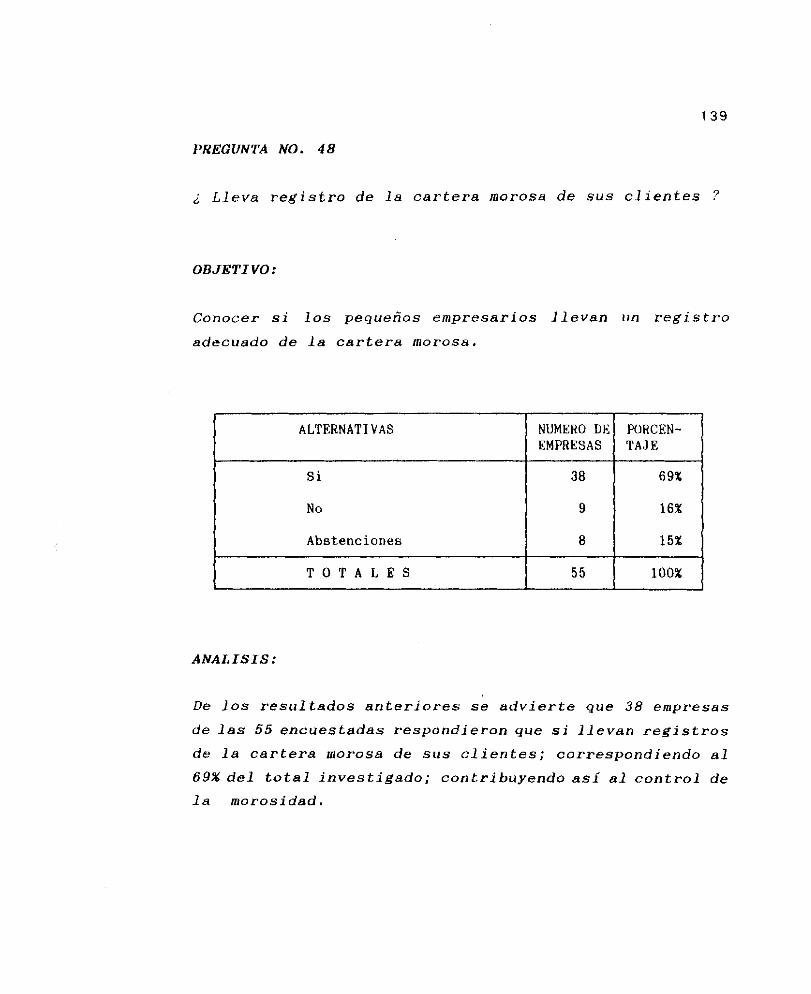

PREGUNTA NO. 4 8

¿ Lleva registro de la cartera morosa de sus clientes ?

OBJETIVO :

Conocer si los pequeños empresarios l levan

adecuado de la cartera morosa.

ALTERNATIVAS r - - - - - - p

un registro

Abstenciones

T O T A L E S

PORCEN- TAJE

8

5 5

A N A L I S I S :

De los resultados anteriores se advierte que 38 empresas

de las 55 encuestadas respondieron que si llevan registros

de la cartera morosa de sus clientes; correspondiendo al

69% del total investigado; contribuyendo así al control de

la morosidad.

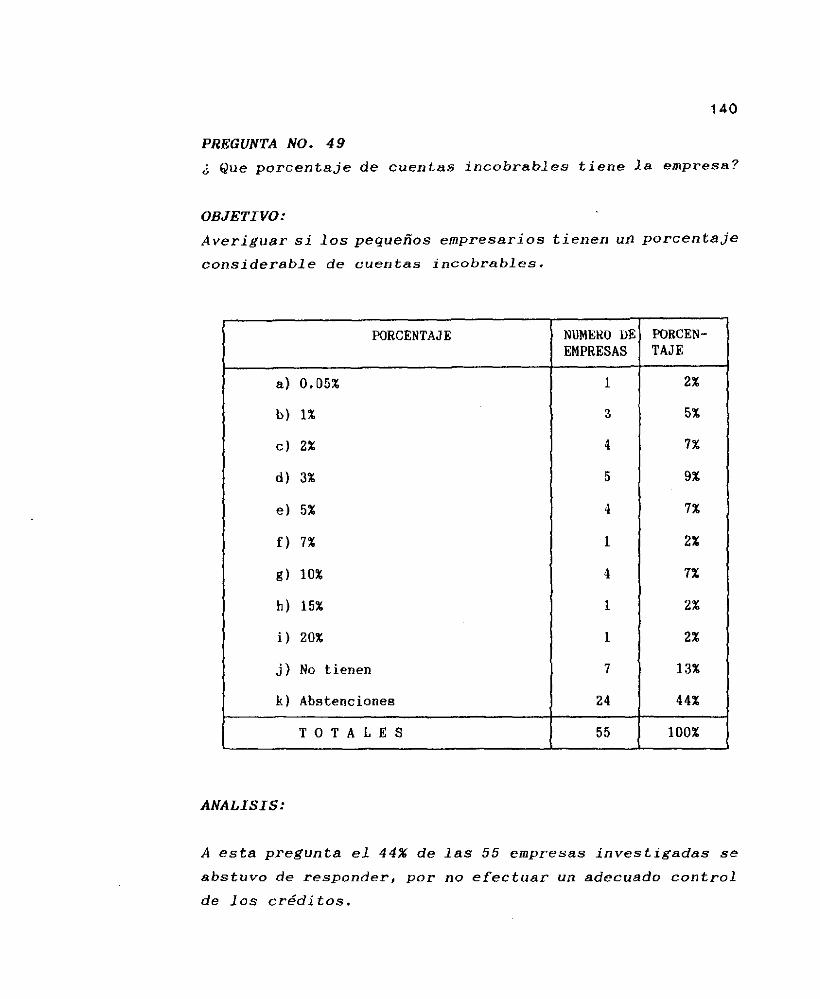

PREGUNTA NO. 4 9

¿ Que p o r c e n t a j e d e c u e n t a s i n c o b r a b l e s t i e n e l a empresa?

OBJETIVO:

A v e r i g u a r s i l o s pequeños e m p r e s a r i o s t i e n e n un p o r c e n t a j e

c o n s i d e r a b l e d e c u e i J t a s i n c o b r a b l e s .

PORCENTAJE

a ) 0.05%

b) 1%

C) 2%

d) 3%

e) 5%

f ) 7%

g ) 10%

h ) 15%

i ) 20%

j) No t i enen

k ) Abstenciones

T O T A L E S

ANALISIS:

NUMERO DE EMPRESAS

PORCEN- TAJE

A e s t a pregunta e l 4 4 % de l a s 55 empresas i n v e s t i g a d a s se

a b s t u v o d e r e s p o n d e r , por no e f e c t u a r un adecuado c o n t r o l

d e l o s c r é d i t o s .

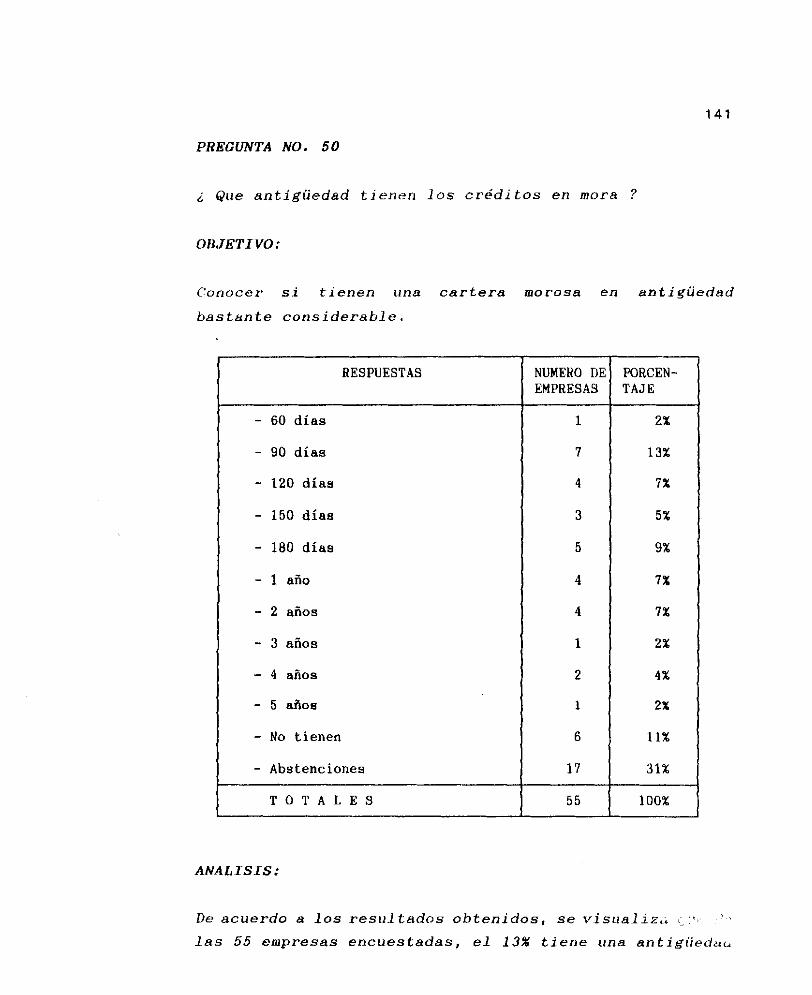

PREGUNTA NO. 50

Que a n t i g ü e d a d t i e n e n l o s c r é d i t o s e n mora ?

OBJETIVO:

Cioriocer s i t i e n e n tina c a r t e r a morosa e n a n t i g ü e d a d

b a s t a n t e c o n s i d e r a b l e .

RESPUESTAS

- 60 días

- 90 días

- 120 días

- 150 días

- 180 días

- 1 año

- 2 años

- 3 años

- 4 años

- 5 años

- No t ienen

- Abstenciones

NUMERO DE EMPRESAS

1

7

4

3

5

4

4

1

2

1

6

1 7

PORCEN- T A J E

D e a c u e r d o a l o s r e s u l t a d o s o b t e n i d o s , se v i s ~ i a l l z , , , ~

l a s 55 e m p r e s a s e n c u e s t a d a s , e l 13% t i e n e u n a a n t i g i i e d a ú

de mora de 90 días, el 9% representativo de 5 empresas

asciende a 180 días. No obstante el 12% (porcentaje

acumulado), registran una antigüedad de mora que oscila de

120 días y de 1-2 años, respectivamente. Por lo tanto al

analizar las respuestas obtenidas en forma acumulada se

puede concluir que la antigüedad de los créditos en mora

es significativo, comenzando desde el rango de 90 días a

4 años. A pesar de las 17 abstenciones que se tuvieron al

no responder a esta pregunta.

PREGUNTA NO. 51

¿ Que p o r c e n t a j e de l a c a r t e r a en mora no s e recupera ?

OBJETIVO:

Aver iguar si l o s pequeños empresar ios t i e n e n un p o r c e n t a j e

c o n s i d e r a b l e d e c u e n t a s i n c o b r a b l e s .

RESPUESTAS

1%

2%

3%

5%

6%

8%

95%

100%

No tienen

Abetenciones

T O T A L E S -

NUMERO DE EMPRESAS

WRCEN- TAJE

A N A L I S I S :

E l 45% d e l o s enci ies tados se abst i ivo d e r e s p o n d e r , e l 16%

rio posee moro, no a s 1 e l 12% que m a n i f e s t ó que e l

p o r c e n t a j e de moro i r rec i iperab le e s d e l 1%, e l acumulado

de 6 empresas ( 1 2 % ) , poseen uno morosidad i n c o b r a b l e e n t r e

e l 2 y 5 por c i e n t o .

PREGUNTA NO. 52

¿ En que época del año, se acentúa la mora ?

OBJETIVO:

Conocer en que época del año, se acentúa la mora de los

créditos.

T I E M P O

- Primer Trimestre del año

- Segundo Trimestre del año - Tercer Trimestre del año - No existe - Abstenciones

T O T A L E S

NUMERO DE EMPRESAS

WRCEN- TAJE

A N A L I S I S :

La mayor parte de la morosidad de los créditos que

conceden los pequeños empresarios a los clientes, se dan

en el primero, segundo y tercer trimestre del año, solo el

10% expresó no tener mora. Hubo abstención del 44%. Estos

datos reflejan que el empresario dedicado a la confección

de prendas de vestir tiene problemas de mora durante los

meses de Enero a Septiembre de cada año.

PREGUNTA NO. 53

¿ A que a t r i b u y e l a s c a u s a s d e l a moros idad ?

OBJETIVO:

Conocer l a s c a u s a s que han c o n t r i b u i d o a l a moros idad d e

l o s c l i e n t e s .

1 C A U S A S

................... .- ....

- lncumplimiento personal

11 - Aspectos coyunturales

(1 - Si-kuaciones fortuitas - Aspectos coyunturales e

Incumplimiento Personal

- Situaciones Fortuitas e Incumplimientos Personales

- Aspectos Coyunturales, Situaciones Fortuitas e Incumplimiento Personal

- Aspectos Coyunturales, lncnmplimiento Personal y Otros

/ / - Abstenciones ...................................................................................................... .~ ...

.......... T O T A L E S

AL.s.r..-l ....... t..A.....U..#.t......X.VV...

NUMERO DE EMPRESAS

...................................................

19

L ............. ., ..S.

POHCENTA J E - . . . . . . .

34 X

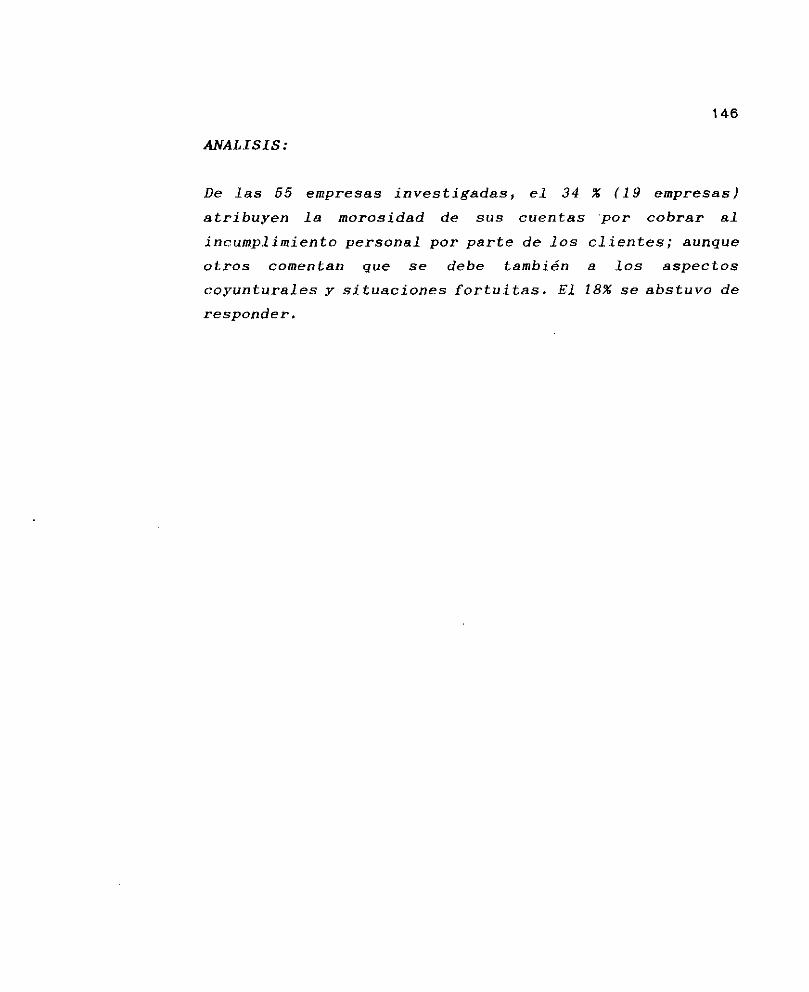

De las 65 empresas investigadas, el 34 % (19 empresas)

atribuyen la morosidad de sus cuentas ,por cobrar al

incumplimiento personal por parte de los clientes; aunque

otros comentan que se debe también a los aspectos

coyunturales y situaciones fortuitas. El 18% se abstuvo de

responder.

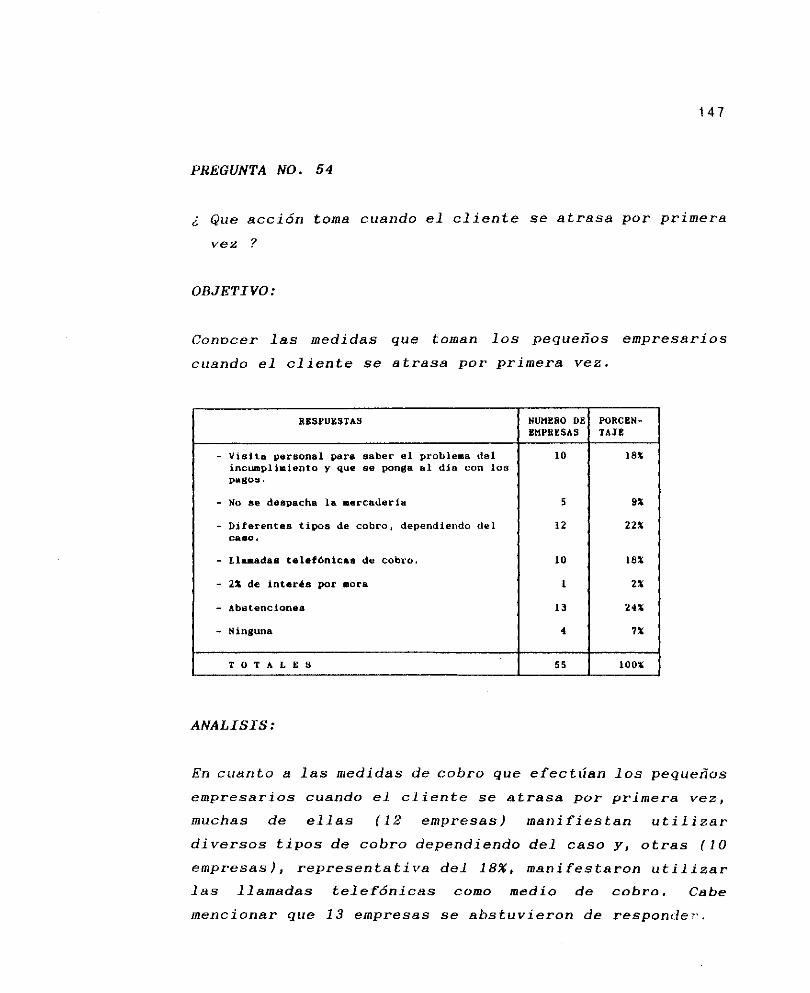

PREGUNTA NO. 5 4

¿ Que acción toma cuando el cliente se atrasa por primera

vez ?

OBJETIVO:

Conocer las medidas que toman los pequeños empresarios

cuando el cliente se atrasa por primera vez

RESPUESTAS

- V i s i t e personal para saber e l proble ia de l inciil.pllmianto y que se ponga a l d l a con l o s pagos.

- No ee despacha la mercaderla

- D i f e r e n t i e tipoa de cobro. dependiendo d e l CP.O<

- Llniadan t a l e f h i e a a de cabro.

- 2% de interds por mora

- Ninguna

T O T A L E S

NUMERO DI EMPRESAS

PORCEN- TAJE

A N A L I S I S :

En cuanto a las medidas de cobro que efectúan los pequeños

empresarios cuando el cliente se atrasa por primera vez,

muchas de ellas ( 1 2 empresas) manifiestan utilizar

diversos tipos de cobro dependiendo del caso y, otras (10

empresas), representativa del 18%, manifestaron utilizar

las llamadas telefónicas como medio de cobro. Cabe

mencionar que 13 empresas se abstuvieron de responde:..

148

PREGUNTA NO. 55

¿ Mencione l o s p r o b l e m a s m á s f r e c u e n t e s e n l a r e c u p e r a c i ó n

d e s u s c r é d i t o s o de l a s c u e n t a s por c o b r a r ?

OBJETIVO:

Conocer l o s problemas más comunes d e l a s pequeñas empresas

para l a r e c u p e r a c i ó n d e l a s c u e n t a s por c o b r a r .

RESPUESTAS

- Incumplimiento Personal - Situación Socioeconómica del País - Falta de capital de trabajo

- Cambio de domicilio

- Cheques por insuficiencia de fondos - Estafa - Inadecuada selección del cliente - No los tienen - Abstenciones T O T A L E S

NUMERO DI EMPRESAS

WRCEN- TAJE

ANALISIS:

E n t r e l o s problemas que a f r o n t a n l o s pequeños e m p r e s a r i o s

para r e c u p e r a r l a s c u e n t a s por c o b r a r , se e n c u e n t r a n

s e ñ a l a d a s e n s u mayor ía por e l i n c u m p l i m i e n t o p e r s o n a l

( 1 5 % ) , l u e g o por l a f a l t a d e c a p i t a l d e t r a b a j o a l a c u a l

r e s p o n d i e r o n 6 empresas e q u i v a l e n t e s a l 11% d e l t o t a l

i n v e s t i g a d o , y e l 9% por e l cambio d e d o m i c i l i o por p a r t e

d e l o s c l i e n t e s . Cabe d e s t a c a r que 25 empresas se

a b s t u v i e r o n d e r e s p o n d e r .

PREGUNTA NO. 56

¿ Cuando insiste en la cobranza y el cliente no paga, que

medidas adopta ?

OBJETIVO:

Conocer los diferentes criterios que adoptan 1 os pequeños

empresarios, cuando han agotado los medios de cobranza y

el cliente no paga.

ALTERNATIVAS

- Recoger el producto

- Acción judicial - Pérdida irrecuperable

- No se les ha presentado el caso - Abstenciones

T O T A L E S 5 5 100%

ANALTSIS:

De las empresas encuestadas, 16 de ellas expresaron

utilizar el criterio de la acción judicial (29%) cuando ya

han agotado los recursos de cobro y el cliente no paga;

otras (11 empresas) recogen el producto representativa del

20% del total investigado y el 9% lo trasladan a pérdidas

irrecuperables. Es de señalar que 20 empresas se

abstuvieron de responder.

150

CONCLUSIONES

1- Según los resultados obtenidos de la investigación

realizada, se concluye que los pequeños Empresarios

dedicados a la Industria de la Confección, en su mayoría

operan en forma individual familiar y en menor grado en

Sociedades Anónimas de Capital Variable.

2- El sector de la Pequeña Empresa Industrial del Vestuario

ha demostrado gran participación en la actividad económica

del Pafs, al ser fuente generadora de Empleo, consumir

materia prima de origen Nacional y Extranjero,

abasteciendo de esta forma a

la formación del Ingreso Nac

1 mercado local y por ende a

ional .

3- La Pegueiia Empresa de la Industria del Vestuario carece en

su mayoría de un departamento de créditos y cobros, así

como de un Manual de Políticas ,Y Procedimientos

Credi ticios.

4- Los criterios que utilizan los Pequeños Empresarios del

Vestuario para determinar la cantidad mínima de crédito a

otorgar a los clientes nuevos lo efectúan a través del

comportamiento de pago del solicitante y el monto que ha

tenido con sus proveedores.

151

5- Generalmente los plazos de crédito que conceden los

Peqiieños Empresarios a sus clientes, oscilan entre treinta

a noventa días.

6- La mayoría de Pequeños Empresarios registran los créditos

de los clientes en forma manual, ello hace que sics

procesos se vuelvan lentos, son pocos los que están

utilizando el sistema computarizado.

7- De la investigación real izada, se determinó que la Pequeña

Empresa Industrial del Vestuario con el afán de generar

mayores volúmenes de venta al credito y agilizar su

recuperación, algunos de ellos conceden a sus clientes

descuentos por pronto pago.

8- De los resultados obtenidos se detectó que la mayoría de

los Pequeños Empresarios aprueban los pedidos de sus

clientes en un período de 4 a 6 .días, viéndose a la vez en

dificultades para la entrega de mercadería.

9- Se detectó durante la investigación de campo, que

aproximadamente la mitad de las Pequeñas Empresas de la

Industria de la Confección, no envían a sus clientes

Estados de Cuenta.

152

10- En base a los datos obtenidos, se visualiza que los

pequeños empresarios en porcentaje considerable (33%), de

los investigado no realizan visitas a los clientes, para

darle seguimiento a los créditos otorgados.

11 - Cuando el cliente se atrasa involuntariamente en el pago

de sus obligaciones los pequeños empresarios optan como

primer medida hablar con él, para conocer las causas que

le motivaron tal situación, llegándose finalmente a

establecer nuevos convenios de pago.

12- Los Pequeños Empresarios en su mayoría, llevan registros

de la cartera morosa de sus clientes, pero lo hacen en

forma inadecuada.

RECOMENDACIONES

1 . A los Pequeños Empresarios de la Industria de la

Confección que no cuentan con un Manual de Políticas, así

como de procedimientos crediticios y para aquellos que lo

tienen y desean mejorarlos, se recomienda hacer uso de la

guía que se presenta al final de este documento.

2. Se recomienda que los Pequeños Empresarios de la indwstrie

del vestuario, utilicen todas las medidas necesarias para

el otorgamiento y límites de los créditos a los clientes,

a través de las fuentes de investigación que se presentan

en la guía.

3. Para la notificación de aprobación o rechazo de la

solicitud de crédito, se recomienda como primer instancia

recurrir a la vía telefónica., y/o telegrama, por ser la

fuente de comunicación más inmediata, lo que

posteriormente se va a respaldar con una carta, pare lo

cual se presentan Los formatos en la guía que se ha

elaborado para tal fin.

4. Para la Pequeña Empresa de la Industria de la Confección

que conceden plazos de créditos mayores a 60 días, se h*-r-

necesario recomenciar el envío de estados de cuentas a L...

154

clientes en forma mensual, para mantenerlos informados del

pago de sus obligaciones.

5. Para ampliar el límite del crédito a los clientes, se

recomienda hacerlo dependiendo del comportamiento de pago

que haya tenido con la empresa y con otros proveedores,

acompañados de un análisis comparativo de los Estados

Financieros, lo cual será tratado en forma más especifica

en la guía que se presenta.

6. Para la aprobación de los pedidos de clientes, se

recomienda que éste no pase de un día, siempre y cuando el

Pequeño empresario tenga la producción requerida para

satisfacer la demanda que se le presente.