311TODO DE GAUSS) - Corecon PR · 3 pagar, periodicamente, uma cota de amortização e os juros...

38

1 SISTEMA DE AMORTIZAÇÃO E O “SISTEMA OU MÉTODO DE GAUSS”. Antonio Pereira da Silva Licenciado em Ciências Econômicas Perito Judicial O Sr. Paulo Luiz Durigan, Administrador do site “A PRIORI” 1 , disponibilizou o artigo:- SFH, Sistema Price, anatocismo e método de Gauss , em que faz uma extensa analise para concluir que suas teses devem ser aceitas. As considerações que faço têm por objetivo aclarar o referido artigo, vez que, a repercussão gerada no Brasil, sem nenhum fundamento matemático-científico, sobre a existência de anatocismo decorrente do Sistema Francês de Amortização, em sua variante Sistema PRICE, acabou por refletir anfibologicamente em decisões judiciais proferidas de boa-fé, induzir profissionais sérios da área técnica em erros e, finalmente, fazer surgir “revisão contratual” no formato de uma crença em tais "teses". Vamos, então, ao objetivo sugerido. OBS: o texto em vermelho é a resposta desse Economista. O QUE CONSTA NO ARTIGO 2 QUE SERÁ ANALISADO, ESTÁ EM AZUL:- Alguns entendem que Johann Carl Friedrich Gauss (30/04/1777 – 23/02/1855) foi o maior gênio da matemática, com uma capacidade inigualável e autor de inúmeras e valiosas descobertas. Pois agora seus teoremas estão sendo utilizados entre nós, nas discussões do Sistema Financeiro da Habitação. A Vara Federal Especializada do Sistema Financeiro da Habitação de Curitiba, por exemplo, às fls. 227/262 dos autos 2000.70.00.023505-4, condenou instituição financeira a substituir o sistema Price pelo método de Gauss. Aqui acompanharemos essa sentença, elaborando breves comentários. Diz a sentença: Citação: “Por conceito rotineiro, de trânsito freqüente nos meios jurídicos e econômicos, capitalizar juros implica em cobrança de juros sobre juros. Melhor dizendo: a capitalização ocorre quando os juros de um determinado mês servem de base de cálculo para o cômputo dos juros dos meses subseqüentes. Isto é fácil de se evidenciar quando se cuidam de juros vencidos mensalmente, mas somente pagos ao final (ou seja, quando não se trata, verdadeiramente, de uma série de pagamentos mensais, mas sim, apenas de pagamento ao final). Atente-se para o quadro abaixo, em que está sendo considerado um financiamento de R$ 1.000,00, sob juros de 3% ao mês, de forma composta. Note-se que não há pagamentos mensais, apenas ao final: 1. O site pode ser acessado no endereço eletrônico:- http://www.apriori.com.br/cgi/for/bb3portal.php . 2. DURIGAN, Paulo Luiz. SFH, SISTEMA PRICE, ANATOCISMO E MÉTODO DE GAUSS . O artigo pode ser lido pelo acesso ao site http://www.apriori.com.br/cgi/for/viewtopic.php?t=1369 .

Transcript of 311TODO DE GAUSS) - Corecon PR · 3 pagar, periodicamente, uma cota de amortização e os juros...

1SISTEMA DE AMORTIZAÇÃO E O “SISTEMA OU MÉTODO DE GAUSS”.

Antonio Pereira da Silva

Licenciado em Ciências Econômicas Perito Judicial

O Sr. Paulo Luiz Durigan, Administrador do site “A PRIORI” 1, disponibilizou o artigo:-

SFH, Sistema Price, anatocismo e método de Gauss, em que faz uma extensa analise para concluir que suas teses devem ser aceitas.

As considerações que faço têm por objetivo aclarar o referido artigo, vez que, a repercussão gerada no Brasil, sem nenhum fundamento matemático-científico, sobre a existência de anatocismo decorrente do Sistema Francês de Amortização, em sua variante Sistema PRICE, acabou por refletir anfibologicamente em decisões judiciais proferidas de boa-fé, induzir profissionais sérios da área técnica em erros e, finalmente, fazer surgir “revisão contratual” no formato de uma crença em tais "teses".

Vamos, então, ao objetivo sugerido.

OBS: o texto em vermelho é a resposta desse Economista.

O QUE CONSTA NO ARTIGO 2 QUE SERÁ ANALISADO, ESTÁ EM AZUL:-

Alguns entendem que Johann Carl Friedrich Gauss (30/04/1777 – 23/02/1855) foi o maior gênio da matemática, com uma capacidade inigualável e autor de inúmeras e valiosas descobertas. Pois agora seus teoremas estão sendo utilizados entre nós, nas discussões do Sistema Financeiro da Habitação. A Vara Federal Especializada do Sistema Financeiro da Habitação de Curitiba, por exemplo, às fls. 227/262 dos autos 2000.70.00.023505-4, condenou instituição financeira a substituir o sistema Price pelo método de Gauss.

Aqui acompanharemos essa sentença, elaborando breves comentários. Diz a sentença:

Citação:

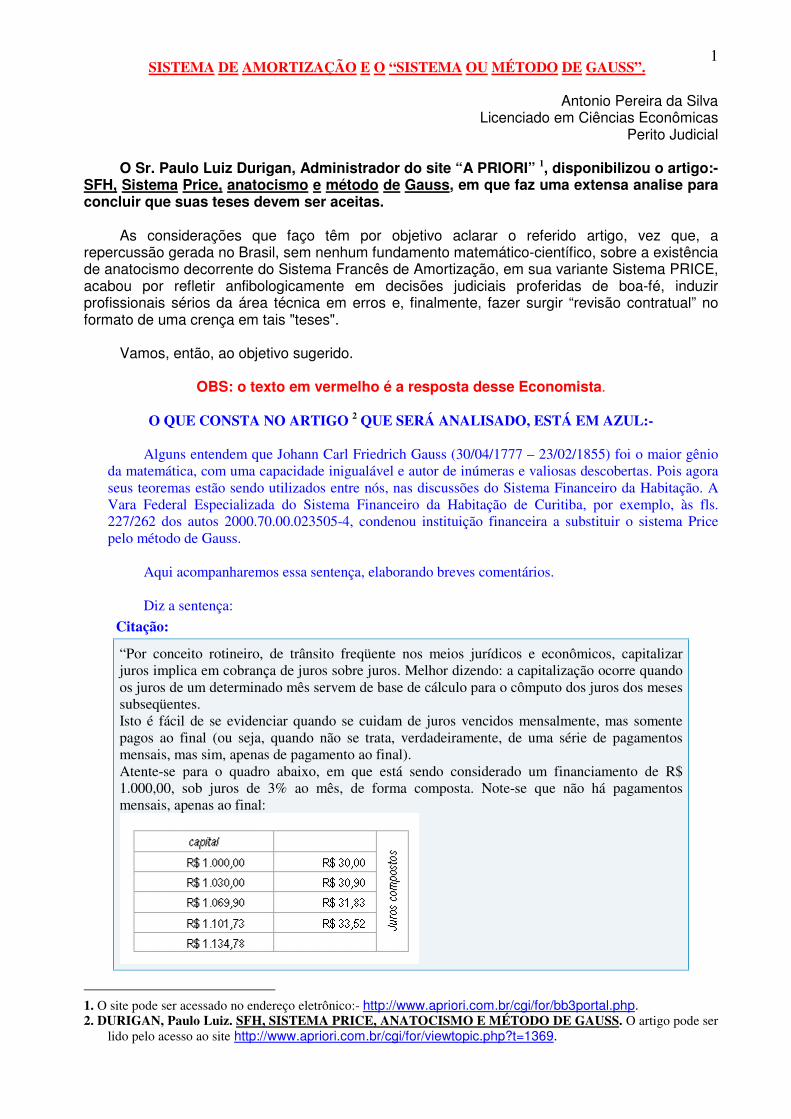

“Por conceito rotineiro, de trânsito freqüente nos meios jurídicos e econômicos, capitalizar juros implica em cobrança de juros sobre juros. Melhor dizendo: a capitalização ocorre quando os juros de um determinado mês servem de base de cálculo para o cômputo dos juros dos meses subseqüentes. Isto é fácil de se evidenciar quando se cuidam de juros vencidos mensalmente, mas somente pagos ao final (ou seja, quando não se trata, verdadeiramente, de uma série de pagamentos mensais, mas sim, apenas de pagamento ao final). Atente-se para o quadro abaixo, em que está sendo considerado um financiamento de R$ 1.000,00, sob juros de 3% ao mês, de forma composta. Note-se que não há pagamentos mensais, apenas ao final:

1. O site pode ser acessado no endereço eletrônico:- http://www.apriori.com.br/cgi/for/bb3portal.php. 2. DURIGAN, Paulo Luiz. SFH, SISTEMA PRICE, ANATOCISMO E MÉTODO DE GAUSS. O artigo pode ser

lido pelo acesso ao site http://www.apriori.com.br/cgi/for/viewtopic.php?t=1369.

2No exemplo dado, fica evidente que os juros devidos em um determinado mês (p.ex., R$ 30,00 quanto ao primeiro mês) estão compondo a base de cálculo dos juros devidos nos meses seguintes. De fato, no exemplo dado, a taxa de 0,03 (3%) incidiu, no 2º mês, sobre o total de R$ 1.030,00, no qual já estão inclusos os juros do mês anterior. Tal prática é vedada pelo Direito, conforme Dec. nº 22.626/33, art. 4º e entendimento pretoriano pacífico, decorrente da Súmula 121 do Supremo Tribunal Federal, também por todos conhecida. Registre-se, por oportuno, que mesmo as instituições financeiras devem obediência ao referido enunciado, notadamente pelo fato de que a posterior súmula 596 do mesmo STF apenas diz respeito ao limite dos juros e não à forma do seu cálculo.” (fls. 233/234).

Até aqui o Julgador considera que: a) não é fácil constatar a cobrança de juros capitalizados em prestações periódicas; e b) que a capitalização é vedada.

ECONOMISTA ANTONIO PEREIRA DA SILVA, DIZ:-

PRIMEIRA CONSIDERAÇÃO:-

Se, é somente se, for cobrado juro sobre juro é que ocorre capitalização; no caso das

Prestações periódicas (MAIS DE UM PAGAMENTO) não se constata tal fato, pelo seguinte fundamento:- O CONCEITO DO QUE SEJA SISTEMA DE AMORTIZAÇÃO.

CONCEITO DO QUE SEJA SISTEMA DE AMORTIZAÇÃO:-

TODOS OS SISTEMAS DE AMORTIZAÇÕES EXISTENTES NO MUNDO COBRAM JURO SOBRE O CAPITAL DEVIDO.

PORTANTO, A ALEGAÇÃO DE DURIGAN “NÃO É FÁCIL CONSTATAR A COBRANÇA DE JUROS CAPITALIZADOS EM PRESTAÇÕES PERIÓDICAS”, É FRUTO DE NÃO SE TER ACESSO AO CONCEITO DO SEJA UM SISTEMA DE AMORTIZAÇÃO.

Os Sistemas de Amortizações mais utilizados no mundo, apenas os mais utilizados, tem

como base de cálculo do juro convencionado o CAPITAL DEVIDO, excluso qualquer juro.

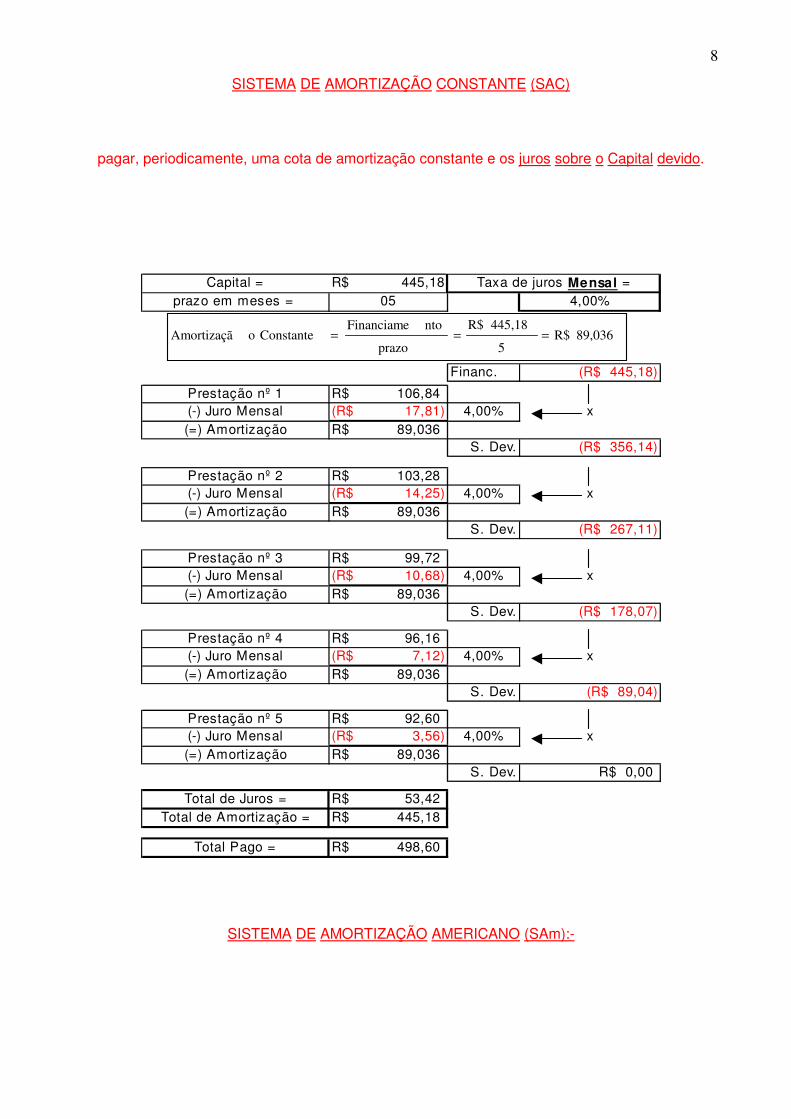

SISTEMA DE AMORTIZAÇÃO CONSTANTE (SAC)

pagar, periodicamente, uma cota de amortização constante e os juros sobre o Capital devido.

SISTEMA DE AMORTIZAÇÃO AMERICANO (SAm):-

pagar, no vencimento, o CAPITAL, e, periodicamente, os juros sobre o Capital devido.

SISTEMA DE AMORTIZAÇÃO ALEMÃO (SAl):-

pagar, periodicamente, uma cota de amortização do capital e os juros ANTECIPADOS sobre o Capital devido.

SISTEMA DE AMORTIZAÇÃO VARIÁVEL:-

pagar, periodicamente, qualquer cota de amortização e os juros sobre o Capital devido.

SISTEMA DE AMORTIZAÇÃO FRANCÊS (SF):-

3pagar, periodicamente, uma cota de amortização e os juros sobre o Capital devido, com

Prestação constante.

SISTEMA DE AMORTIZAÇÃO PRICE (uma variante do SF):-

pagar, mensalmente, uma cota de amortização e os juros sobre o Capital devido.

Portanto, só ocorre cobrança de juros sobre juro no Sistema de Pagamento Único definido

como Sistema do Montante (SM), tendo mais que um período de prazo.

SISTEMA DO MONTANTE (SM):-

pagar, no vencimento, o Capital e seus juros ACUMULADOS sobre o Capital devido.

CONCLUSÃO:- A PRIMEIRA ALEGAÇÃO (LETRA A, acima), SIMPLESMENTE QUESTIONA O CONCEITO DO QUE SEJA SISTEMA DE AMORTIZAÇÃO, SEM NO ENTANTO TER BASE CIENTÍFICA PARA ISSO.

Todos os Sistemas de Amortizações têm por características as seguintes fórmulas:-

PRESTAÇÃO = AMORTIZAÇÃO + JURO DEVIDO SOBRE O CAPITAL JURO DEVIDO = CAPITAL DEVIDO x TAXA DE JURO PACTUADA

AMORTIZAÇÃO = PRESTAÇÃO – JURO DEVIDO SOBRE O CAPITAL

CONTINUAÇÃO DO ARTIGO:-

Nenhuma novidade, portanto. Dividindo-se a taxa por 1200 e multiplicando o resultado pelo

saldo anterior tem-se os juros cobrados pelo Banco. Aparentemente, então, cobra-se juros simples e utiliza-se da taxa nominal - mas só aparentemente.

ECONOMISTA ANTONIO PEREIRA DA SILVA, DIZ:-

SEGUNDA CONSIDERAÇÃO:-

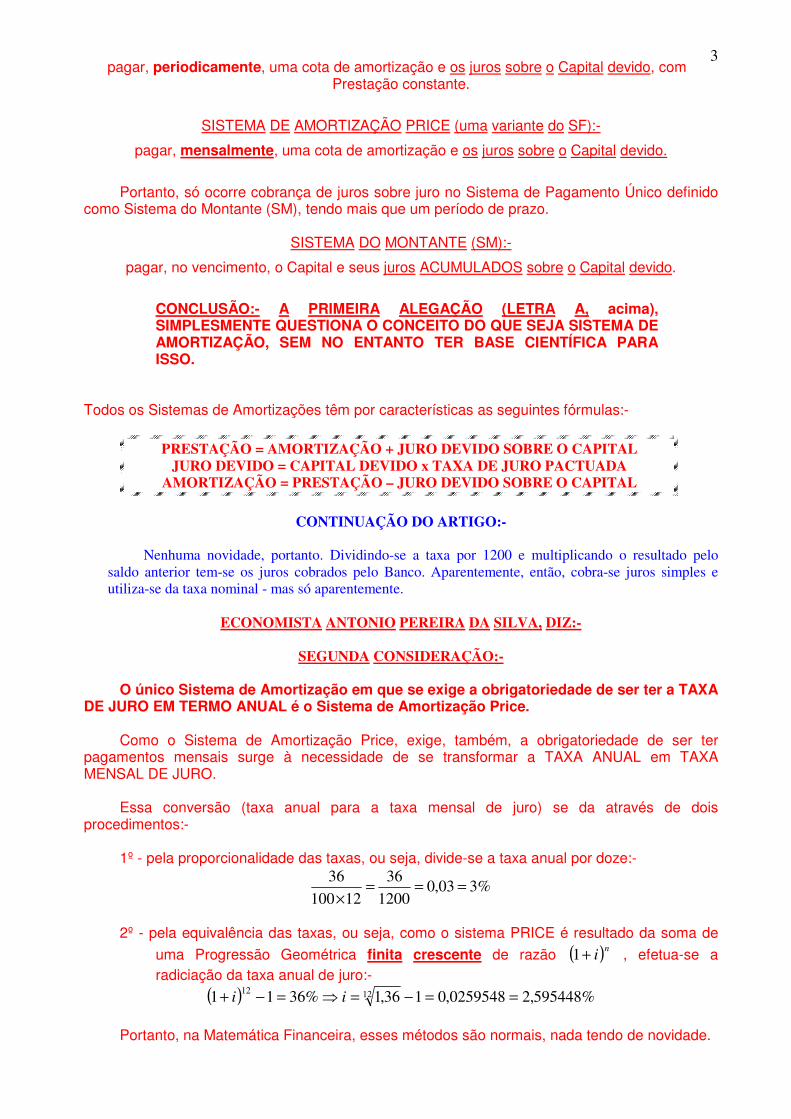

O único Sistema de Amortização em que se exige a obrigatoriedade de ser ter a TAXA

DE JURO EM TERMO ANUAL é o Sistema de Amortização Price.

Como o Sistema de Amortização Price, exige, também, a obrigatoriedade de ser ter pagamentos mensais surge à necessidade de se transformar a TAXA ANUAL em TAXA MENSAL DE JURO.

Essa conversão (taxa anual para a taxa mensal de juro) se da através de dois procedimentos:-

1º - pela proporcionalidade das taxas, ou seja, divide-se a taxa anual por doze:-

%303,01200

36

12100

36===

×

2º - pela equivalência das taxas, ou seja, como o sistema PRICE é resultado da soma de

uma Progressão Geométrica finita crescente de razão ( )ni+1 , efetua-se a

radiciação da taxa anual de juro:-

( ) %595448,20259548,0136,1%3611 1212==−=⇒=−+ ii

Portanto, na Matemática Financeira, esses métodos são normais, nada tendo de novidade.

4

No entanto, DURIGAN considera-se diante de uma aparência e não de uma verdade matemática, querendo induzir a uma interpretação diferente do que seja taxa nominal ou taxa efetiva de juros.

CONTINUAÇÃO DO ARTIGO:-

Continua o julgado:

Citação:

Durante largo período, na jurisdição desta única Vara, em todo o Brasil, especializada em SFH, sempre entendi que a tabela price está autorizada pela Lei, conforme dizeres do art. 6º., c, da Lei n. 4380/64 e art. 25 da Lei n. 8692/93. Contudo, depois de aprofundado estudo, com consulta a várias obras de matemática financeira (notadamente a obra de Abelardo Lima Puccini), bem como, uma detida reflexão sobre o tema, acabei revisando, em parte, este posicionamento. Ao contrário do que julguei por largo período de tempo, conclui que não é apenas a tabela price que permite a obtenção de prestações mensais programadas para serem iguais entre si. O chamado método ponderado linear também o faz, com a vantagem de congregar juros simples (fls. 235).

Neste momento o Julgador, tomando por verdade que o Sistema Price produz juros capitalizados,

admite ter encontrado substituto jurídico adequado através do método linear ponderado.

ECONOMISTA ANTONIO PEREIRA DA SILVA, DIZ:-

TERCEIRA CONSIDERAÇÃO:-

A partir daqui é necessário conceituar o que é SISTEMA DE AMORTIZAÇÃO FRANCÊS, NA VARIANTE SISTEMA PRICE3.

Não se pode falar de SISTEMA DE AMORTIZAÇÃO, sem defini-lo.

Em qualquer área de saber, é de fundamental importância que se defina o objeto de estudo.

No caso em questão, com a definição do que seja SISTEMA DE AMORTIZAÇÃO, delinearemos claramente o objeto de estudo4..

Para que se possa ter um SISTEMA DE AMORTIZAÇÃO, obrigatoriamente, é necessário:-

1ª Regra:

O valor de cada prestação é formado por duas parcelas, uma delas é a devolução do principal ou parte dele, denominada Amortização, e a outra parcela são os Juros que representam o custo do empréstimo; isto é:

JurosoAmortizaçã Prestação += .

3. O Sistema de Amortização Francês contêm o Sistema de Amortização Price. O inverso não é verdadeiro, ou seja, só

é definido como Sistema de Amortização Price, se, e somente se, a taxa de juro for, obrigatoriamente, fixada em termo anual e os pagamentos, obrigatoriamente, forem mensais; quaisquer outras periodicidades, na taxa ou no pagamento (valor constante), é Sistema de Amortização Francês.

4. SILVA, Antonio Pereira da. O SISTEMA DE AMORTIZAÇÃO PRICE NÃO PRATICA ANATOCISMO. O artigo pode ser lido pelo acesso a:- http://www1.jus.com.br/doutrina/texto.asp?id=5647 [internet]

5

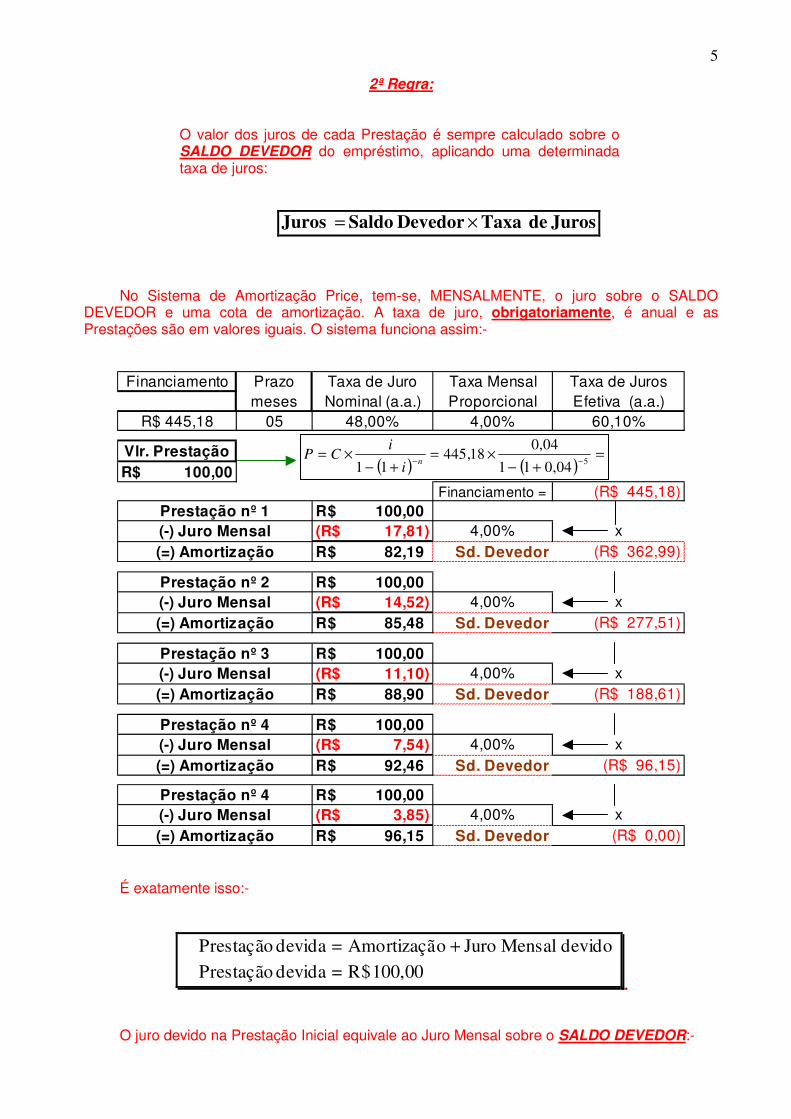

2ª Regra:

O valor dos juros de cada Prestação é sempre calculado sobre o SALDO DEVEDOR do empréstimo, aplicando uma determinada taxa de juros:

Juros de TaxaDevedor Saldo Juros ×= No Sistema de Amortização Price, tem-se, MENSALMENTE, o juro sobre o SALDO

DEVEDOR e uma cota de amortização. A taxa de juro, obrigatoriamente, é anual e as Prestações são em valores iguais. O sistema funciona assim:-

Financiamento Prazo Taxa de Juro Taxa Mensal Taxa de Jurosmeses Nominal (a.a.) Proporcional Efetiva (a.a.)

R$ 445,18 05 48,00% 4,00% 60,10%

Vlr. Prestação100,00R$

Financiamento = (R$ 445,18) 100,00R$

17,81)(R$ 4,00% x 82,19R$ Sd. Devedor (R$ 362,99)

100,00R$ 14,52)(R$ 4,00% x 85,48R$ Sd. Devedor (R$ 277,51)

100,00R$ 11,10)(R$ 4,00% x 88,90R$ Sd. Devedor (R$ 188,61)

100,00R$ 7,54)(R$ 4,00% x

92,46R$ Sd. Devedor (R$ 96,15)

100,00R$ 3,85)(R$ 4,00% x

96,15R$ Sd. Devedor (R$ 0,00)

Prestação nº 4(-) Juro Mensal(=) Amortização

Prestação nº 1(-) Juro Mensal(=) Amortização

Prestação nº 2(-) Juro Mensal(=) Amortização

Prestação nº 3(-) Juro Mensal(=) Amortização

Prestação nº 4(-) Juro Mensal(=) Amortização

( ) ( )=

+−×=

+−×=

−− 504,011

04,018,445

11 ni

iCP

É exatamente isso:-

100,00 R$=devida Prestaçãodevido Mensal Juro oAmortizaçã=devida Prestação +

.

O juro devido na Prestação Inicial equivale ao Juro Mensal sobre o SALDO DEVEDOR:-

6

17,81 R$ 04,018,445R$=devido Mensal Jurojurode mensal taxa ntoFinanciame=devido Mensal Juro

=×

× alproporcion

.

A diferença positiva entre a Prestação devida e o Juro Mensal devido, amortiza o Saldo Devedor:-

82,19 R$=17,81 R$ - 100,00 R$=oAmortizaçãdevido Mensal Juro - devida Prestação=oAmortizaçã

362,99 R$ 82,19 R$18,445R$=1Devedor Saldo

oAmortizaçã - ntoFinanciame=1Devedor Saldo

=−

O Sistema Price é acompanhado, simplesmente, pelas operações matemáticas de MULTIPLICAR e DIMINUIR.

Valor da 2ª prestação que é devida:- R$ 100,00; Juro Mensal devido = Amortização =

277,51 R$ 85,48 R$99,362R$=2Devedor Saldo

oAmortizaçã - 1Devedor Saldo=2Devedor Saldo

=−

Na 3ª prestação devida, tem-se:- R$ 100,00; Juro Mensal devido = Amortização =

14,52 R$ 04,099,362R$

jurode mensal taxa 1

Devedor Saldo

=×

× alproporcion

85,48 R$ 14,52 R$00,100R$devido Mensal Juro - devida Prestação

=−

11,10 R$ 04,051,277R$

jurode mensal taxa 2

Devedor Saldo

=×

× alproporcion

88,90 R$ 11,10 R$00,100R$devido Mensal Juro - devida Prestação

=−

7

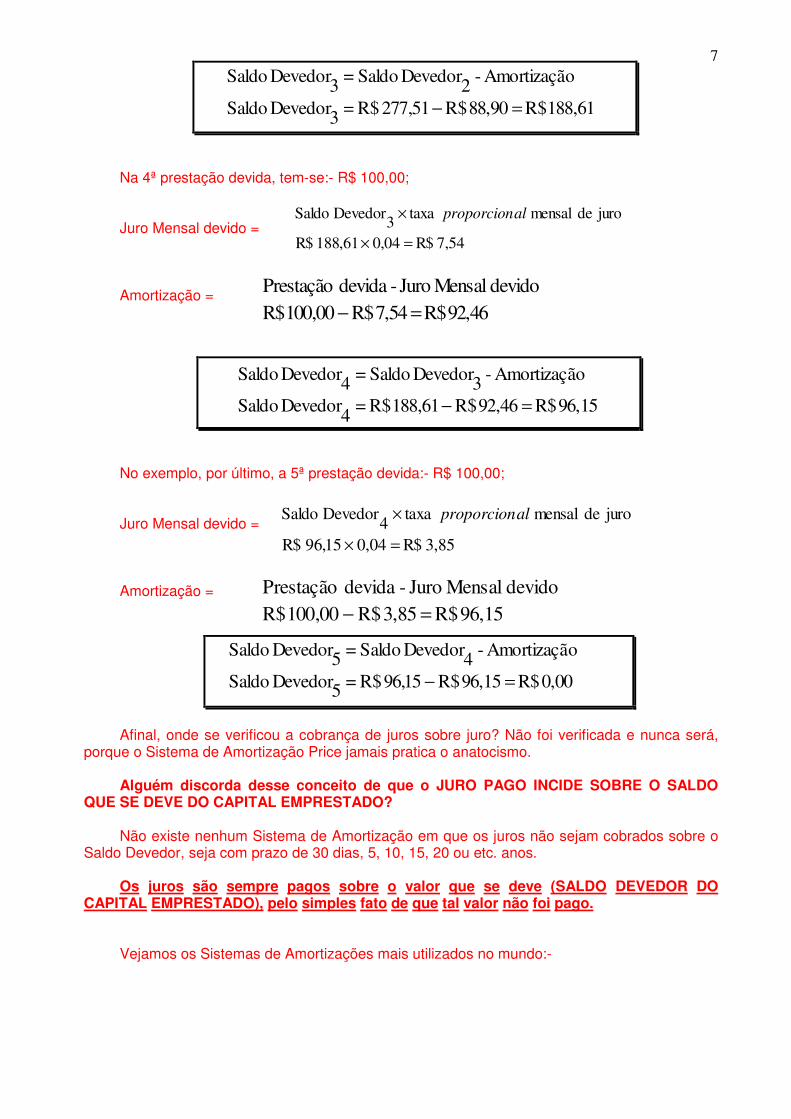

188,61 R$ 88,90 R$51,277R$=3Devedor Saldo

oAmortizaçã - 2Devedor Saldo=3Devedor Saldo

=−

Na 4ª prestação devida, tem-se:- R$ 100,00; Juro Mensal devido = Amortização =

96,15 R$ 92,46 R$61,188R$=4Devedor Saldo

oAmortizaçã - 3Devedor Saldo=4Devedor Saldo

=−

No exemplo, por último, a 5ª prestação devida:- R$ 100,00; Juro Mensal devido = Amortização =

0,00 R$ 96,15 R$15,96R$=5Devedor Saldo

oAmortizaçã - 4Devedor Saldo=5Devedor Saldo

=−

Afinal, onde se verificou a cobrança de juros sobre juro? Não foi verificada e nunca será,

porque o Sistema de Amortização Price jamais pratica o anatocismo.

Alguém discorda desse conceito de que o JURO PAGO INCIDE SOBRE O SALDO QUE SE DEVE DO CAPITAL EMPRESTADO?

Não existe nenhum Sistema de Amortização em que os juros não sejam cobrados sobre o Saldo Devedor, seja com prazo de 30 dias, 5, 10, 15, 20 ou etc. anos.

Os juros são sempre pagos sobre o valor que se deve (SALDO DEVEDOR DO CAPITAL EMPRESTADO), pelo simples fato de que tal valor não foi pago.

Vejamos os Sistemas de Amortizações mais utilizados no mundo:-

7,54 R$ 04,061,188R$

jurode mensal taxa 3

Devedor Saldo

=×

× alproporcion

92,46 R$ 7,54 R$00,100R$devido Mensal Juro - devida Prestação

=−

3,85 R$ 04,015,96R$

jurode mensal taxa 4

Devedor Saldo

=×

× alproporcion

96,15 R$ 3,85 R$00,100R$devido Mensal Juro - devida Prestação

=−

8

SISTEMA DE AMORTIZAÇÃO CONSTANTE (SAC)

pagar, periodicamente, uma cota de amortização constante e os juros sobre o Capital devido.

445,18R$ 05 4,00%

Financ. (R$ 445,18)

106,84R$ 17,81)(R$ 4,00% x

89,036R$ S. Dev. (R$ 356,14)

103,28R$ 14,25)(R$ 4,00% x

89,036R$ S. Dev. (R$ 267,11)

99,72R$ 10,68)(R$ 4,00% x

89,036R$ S. Dev. (R$ 178,07)

96,16R$ 7,12)(R$ 4,00% x

89,036R$ S. Dev. (R$ 89,04)

92,60R$ 3,56)(R$ 4,00% x

89,036R$ S. Dev. R$ 0,00

53,42R$ 445,18R$

498,60R$

Taxa de juros Mensal =

Prestação nº 1

Total de Juros =

(=) Amortização

Prestação nº 4(-) Juro Mensal(=) Amortização

Prestação nº 3(-) Juro Mensal

Capital =prazo em meses =

(=) Amortização

Prestação nº 2

(-) Juro Mensal

(-) Juro Mensal

Total de Amortização =

Total Pago =

(-) Juro Mensal(=) Amortização

Prestação nº 5

(=) Amortização

89,036 R$ 5

445,18 R$

prazo

ntoFinanciame Constante oAmortizaçã ===

SISTEMA DE AMORTIZAÇÃO AMERICANO (SAm):-

9pagar, no vencimento, o CAPITAL, e, periodicamente, os juros sobre o Capital devido.

445,18R$ 05 4,00%

C = (R$ 445,18)

17,81R$ 17,81)(R$ 4,00% x 0,00R$

S. Dev. (R$ 445,18)

17,81R$ 17,81)(R$ 4,00% x 0,00R$

S. Dev. (R$ 445,18)

17,81R$ 17,81)(R$ 4,00% x 0,00R$

S. Dev. (R$ 445,18)

17,81R$ 17,81)(R$ 4,00% x 0,00R$

S. Dev. (R$ 445,18)

462,99R$ 17,81)(R$ 4,00% x

445,18R$ S. Dev. R$ 0,00

89,04R$ 445,18R$

534,22R$

(=) Amortização

(-) Juro Mensal

(-) Juro Mensal

Taxa de juros Mensal =

Prestação nº 1

Prestação nº 3(-) Juro Mensal(=) Amortização

Prestação nº 4(-) Juro Mensal(=) Amortização

Total de Amortização =

Total Pago =

Capital =prazo em meses =

(=) Amortização

Prestação nº 2(-) Juro Mensal(=) Amortização

Prestação nº 5

Total de Juros =

SISTEMA DE AMORTIZAÇÃO ALEMÃO (SAl):-

pagar, periodicamente, uma cota de amortização do capital e os juros ANTECIPADOS sobre o Capital devido.

10445,18R$

05 4,00%

96,45R$

17,81)(R$ 4,00% x

C = (R$ 445,18)

96,45R$ 14,53)(R$ 4,00% x 81,92R$

S. Dev. (R$ 363,26)

96,45R$ 11,12)(R$ 4,00% x 85,33R$

S. Dev. (R$ 277,93)

96,45R$ 7,56)(R$ 4,00% x

88,89R$ S. Dev. (R$ 189,04)

96,45R$ 3,86)(R$ 4,00% x

92,59R$ S. Dev. (R$ 96,45)

96,45R$ 0,00R$ 4,00% x

96,45R$ S. Dev. R$ 0,00

54,87R$ 445,18R$

500,05R$

Prestação nº 5(-) Juro Mensal

Taxa de juros Mensal =

(-) Juro Mensal(=) Amortização

Capital =prazo em meses =

Juro Mensal Antecipado

Prestação nº 1(-) Juro Mensal(=) Amortização

(=) Amortização

Total de Amortização =

Total Pago =

Prestação nº 2(-) Juro Mensal

Total de Juros =

(=) Amortização

Prestação nº 3(-) Juro Mensal

(=) Amortização

Prestação nº 4

( ) ( )50 , 0 4 - 1 - 1

0 , 0 4 4 4 5 , 1 8 R $

i-1-1

iC P g . a P a r c .

×=

×= n

( ) ( )

( )i-1Anterio r oAm o rtizaç ãesAm o rtizaç õ O utras

150,04-196,45 R $ 1-ni-1PoAmo rtizaç ã 1ª

=

−×=×=

SISTEMA DO MONTANTE (SM):-

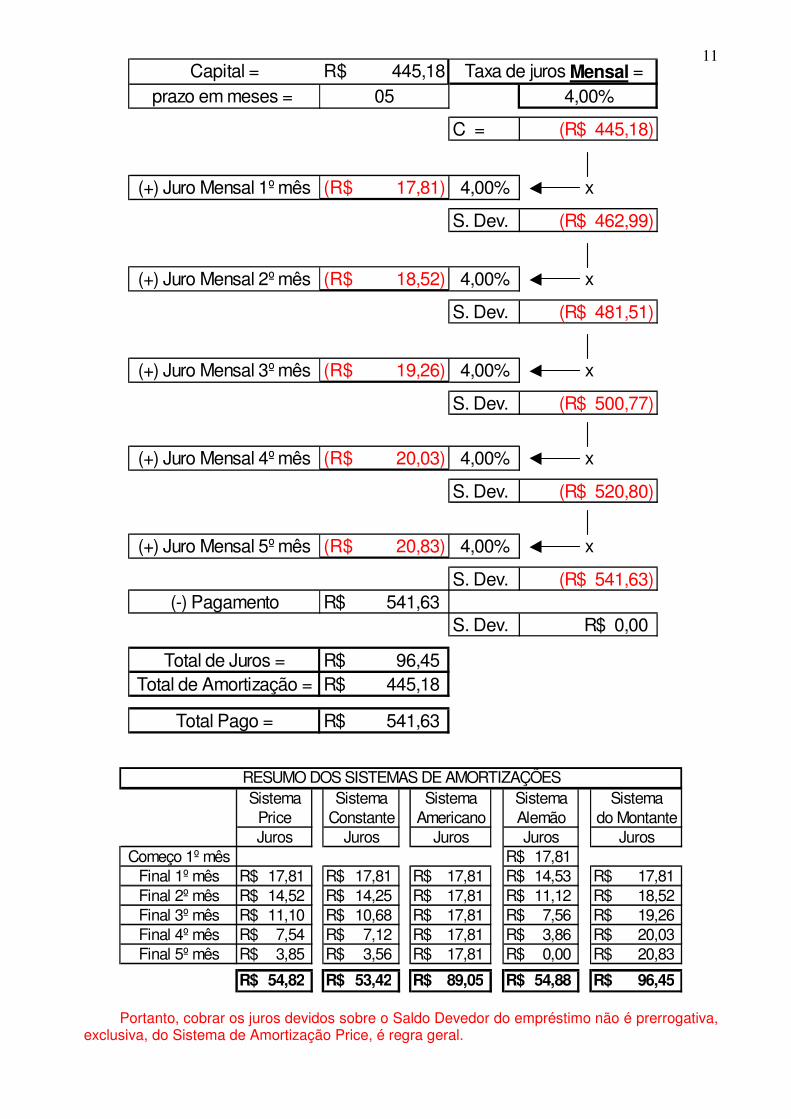

pagar, no vencimento, o Capital e seus juros ACUMULADOS sobre o Capital devido.

11445,18R$

05 4,00%

C = (R$ 445,18)

17,81)(R$ 4,00% x

S. Dev. (R$ 462,99)

18,52)(R$ 4,00% x

S. Dev. (R$ 481,51)

19,26)(R$ 4,00% x

S. Dev. (R$ 500,77)

20,03)(R$ 4,00% x

S. Dev. (R$ 520,80)

20,83)(R$ 4,00% x

S. Dev. (R$ 541,63) 541,63R$

S. Dev. R$ 0,00

96,45R$ 445,18R$

541,63R$

Total de Amortização =

Total Pago =

Capital =prazo em meses =

(+) Juro Mensal 2º mês

(+) Juro Mensal 5º mês

Taxa de juros Mensal =

Total de Juros =

(+) Juro Mensal 4º mês

(-) Pagamento

(+) Juro Mensal 3º mês

(+) Juro Mensal 1º mês

Sistema Sistema Sistema Sistema SistemaPrice Constante Americano Alemão do MontanteJuros Juros Juros Juros Juros

Começo 1º mês 17,81R$ Final 1º mês 17,81R$ 17,81R$ 17,81R$ 14,53R$ 17,81R$ Final 2º mês 14,52R$ 14,25R$ 17,81R$ 11,12R$ 18,52R$ Final 3º mês 11,10R$ 10,68R$ 17,81R$ 7,56R$ 19,26R$ Final 4º mês 7,54R$ 7,12R$ 17,81R$ 3,86R$ 20,03R$ Final 5º mês 3,85R$ 3,56R$ 17,81R$ 0,00R$ 20,83R$

54,82R$ 53,42R$ 89,05R$ 54,88R$ 96,45R$

RESUMO DOS SISTEMAS DE AMORTIZAÇÕES

Portanto, cobrar os juros devidos sobre o Saldo Devedor do empréstimo não é prerrogativa, exclusiva, do Sistema de Amortização Price, é regra geral.

12

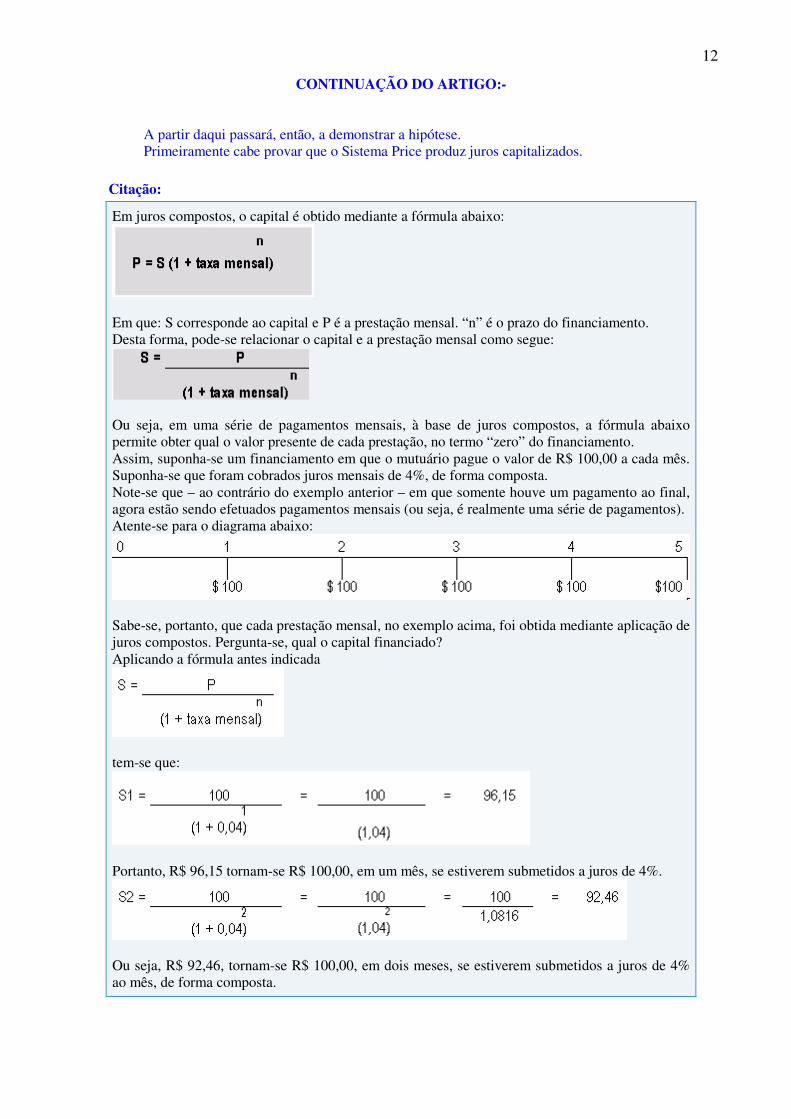

CONTINUAÇÃO DO ARTIGO:- A partir daqui passará, então, a demonstrar a hipótese. Primeiramente cabe provar que o Sistema Price produz juros capitalizados.

Citação:

Em juros compostos, o capital é obtido mediante a fórmula abaixo:

Em que: S corresponde ao capital e P é a prestação mensal. “n” é o prazo do financiamento. Desta forma, pode-se relacionar o capital e a prestação mensal como segue:

Ou seja, em uma série de pagamentos mensais, à base de juros compostos, a fórmula abaixo permite obter qual o valor presente de cada prestação, no termo “zero” do financiamento. Assim, suponha-se um financiamento em que o mutuário pague o valor de R$ 100,00 a cada mês. Suponha-se que foram cobrados juros mensais de 4%, de forma composta. Note-se que – ao contrário do exemplo anterior – em que somente houve um pagamento ao final, agora estão sendo efetuados pagamentos mensais (ou seja, é realmente uma série de pagamentos). Atente-se para o diagrama abaixo:

Sabe-se, portanto, que cada prestação mensal, no exemplo acima, foi obtida mediante aplicação de juros compostos. Pergunta-se, qual o capital financiado? Aplicando a fórmula antes indicada

tem-se que:

Portanto, R$ 96,15 tornam-se R$ 100,00, em um mês, se estiverem submetidos a juros de 4%.

Ou seja, R$ 92,46, tornam-se R$ 100,00, em dois meses, se estiverem submetidos a juros de 4% ao mês, de forma composta.

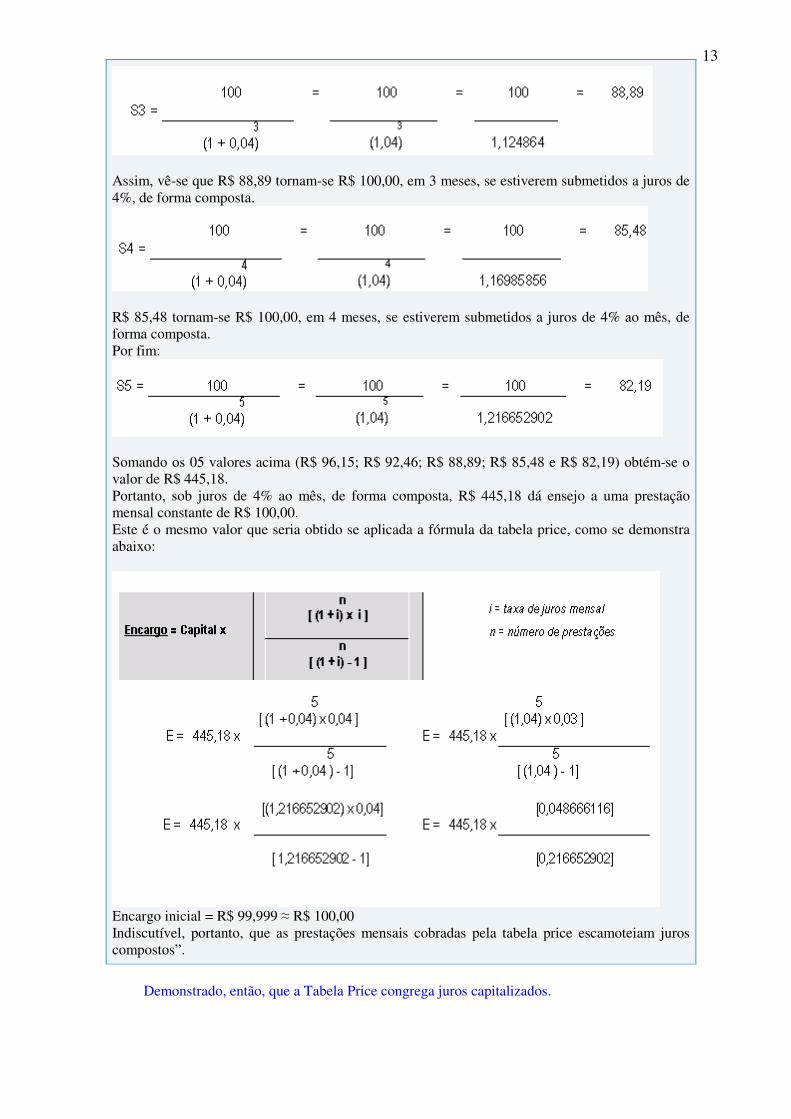

13

Assim, vê-se que R$ 88,89 tornam-se R$ 100,00, em 3 meses, se estiverem submetidos a juros de 4%, de forma composta.

R$ 85,48 tornam-se R$ 100,00, em 4 meses, se estiverem submetidos a juros de 4% ao mês, de forma composta. Por fim:

Somando os 05 valores acima (R$ 96,15; R$ 92,46; R$ 88,89; R$ 85,48 e R$ 82,19) obtém-se o valor de R$ 445,18. Portanto, sob juros de 4% ao mês, de forma composta, R$ 445,18 dá ensejo a uma prestação mensal constante de R$ 100,00. Este é o mesmo valor que seria obtido se aplicada a fórmula da tabela price, como se demonstra abaixo:

Encargo inicial = R$ 99,999 ≈ R$ 100,00 Indiscutível, portanto, que as prestações mensais cobradas pela tabela price escamoteiam juros compostos”.

Demonstrado, então, que a Tabela Price congrega juros capitalizados.

14Em suma, apesar da extensa e problemática argumentação, tudo se reduz a considerar o fator

“tempo”. Mas o Julgador ainda precisou dar mais um passo: anunciar que o formato Price tem a ver com

uma progressão geométrica, posto que, depois, dirá que os juros simples tem a ver com progressão aritmética.

Veja:

Citação:

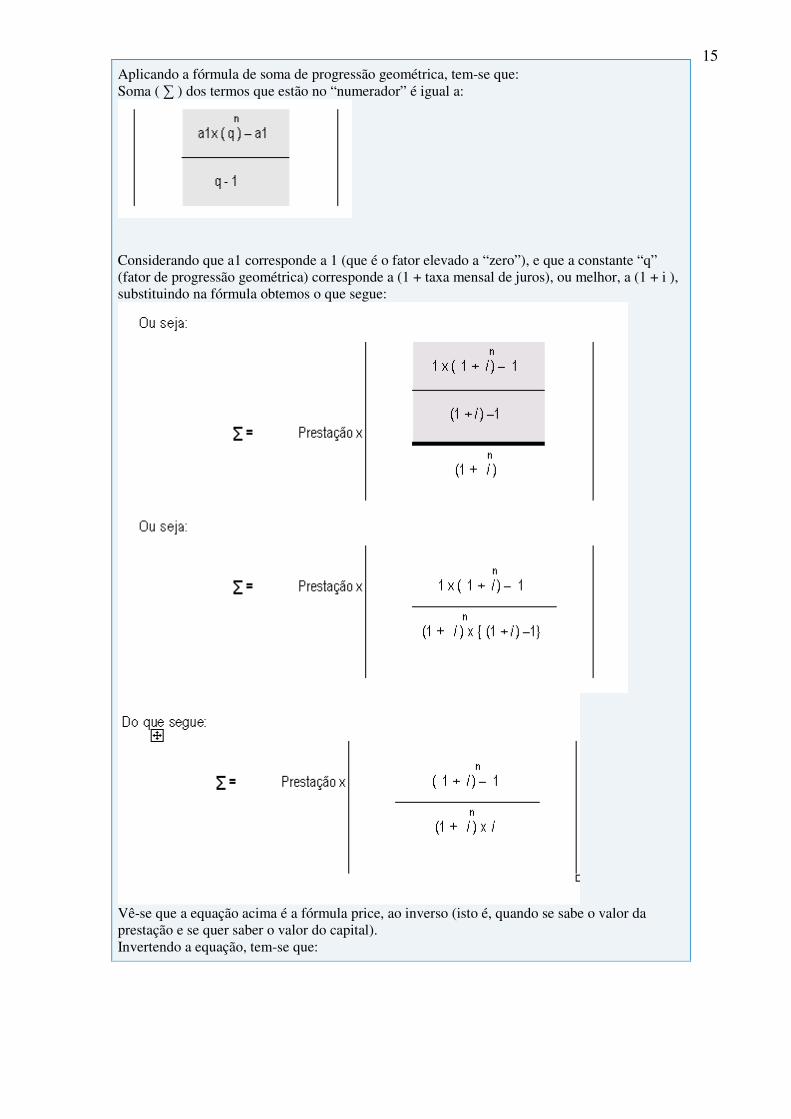

“Fossem aplicados juros simples, as prestações mensais seriam menores. Portanto, mesmo tendo em conta que – mês a mês a taxa de juro incide sobre o saldo de forma simples – igualmente é fato que as prestações pagas são maiores do que seriam obtidas se fossem aplicados juros simples. Aliás, é interessante notar que a fórmula da tabela price nada mais é do que a por todos conhecida fórmula de Soma de termos em uma progressão geométrica, como se demonstra abaixo. Somem-se os valores de cada encargo antes definido. Lembre-se da expressão algébrica de cada uma dos termos mensais (S1; S2; S3; S4 e S5, acima). Deste modo, somando-os, teríamos:

Em que i = taxa mensal de juros. Isolando-se os termos, obtém-se a seguinte equação: Capital é igual a:

Segue-se, portanto, que: A soma ∑ é igual a:

Sabe-se que todo número elevado a “zero” é igual a 01. Isto porque a propriedade básica da exponenciação dita que ao dividir um número exponenciado por outro, basta a subtração dos expoentes (assim, 2³ / 2² = 2). De outro tanto, 2 “elevado” a 5 dividido por 2 “elevado” a 3 corresponderá à 2². Portanto, 2² dividido por 2² é igual a 2 “elevado” a zero (diante da subtração dos expoentes). Ou seja, “dois elevado a zero” é igual a “1”. Por fim, todo número elevado a zero é 01. Cumprida esta interrupção necessária, volto à fórmula:

15Aplicando a fórmula de soma de progressão geométrica, tem-se que: Soma ( ∑ ) dos termos que estão no “numerador” é igual a:

Considerando que a1 corresponde a 1 (que é o fator elevado a “zero”), e que a constante “q” (fator de progressão geométrica) corresponde a (1 + taxa mensal de juros), ou melhor, a (1 + i ), substituindo na fórmula obtemos o que segue:

Vê-se que a equação acima é a fórmula price, ao inverso (isto é, quando se sabe o valor da prestação e se quer saber o valor do capital). Invertendo a equação, tem-se que:

16

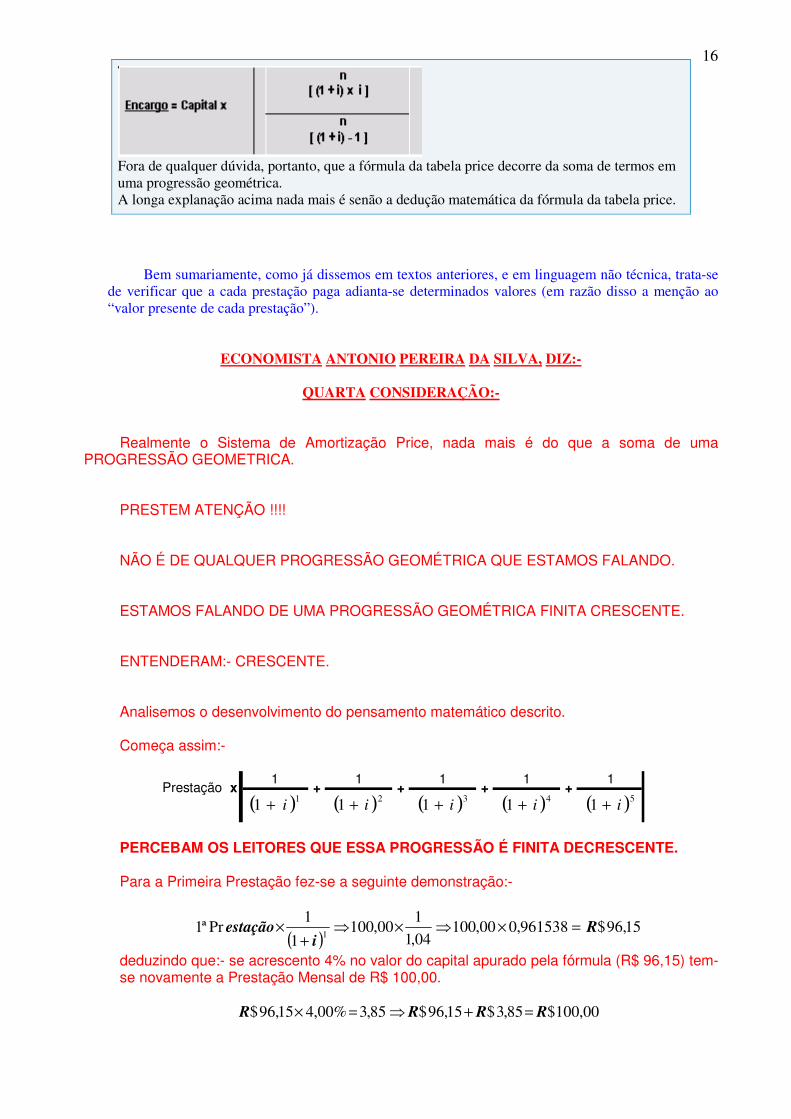

Fora de qualquer dúvida, portanto, que a fórmula da tabela price decorre da soma de termos em uma progressão geométrica. A longa explanação acima nada mais é senão a dedução matemática da fórmula da tabela price.

Bem sumariamente, como já dissemos em textos anteriores, e em linguagem não técnica, trata-se

de verificar que a cada prestação paga adianta-se determinados valores (em razão disso a menção ao “valor presente de cada prestação”).

ECONOMISTA ANTONIO PEREIRA DA SILVA, DIZ:-

QUARTA CONSIDERAÇÃO:-

Realmente o Sistema de Amortização Price, nada mais é do que a soma de uma

PROGRESSÃO GEOMETRICA.

PRESTEM ATENÇÃO !!!!

NÃO É DE QUALQUER PROGRESSÃO GEOMÉTRICA QUE ESTAMOS FALANDO.

ESTAMOS FALANDO DE UMA PROGRESSÃO GEOMÉTRICA FINITA CRESCENTE.

ENTENDERAM:- CRESCENTE.

Analisemos o desenvolvimento do pensamento matemático descrito.

Começa assim:-

1 1 1 1 1+ +Prestação x + +

( )11 i+ ( )21 i+ ( )31 i+ ( )41 i+ ( )51 i+

PERCEBAM OS LEITORES QUE ESSA PROGRESSÃO É FINITA DECRESCENTE.

Para a Primeira Prestação fez-se a seguinte demonstração:-

( )15,96$961538,000,100

04,1

100,100

1

1Prª1

1R

iestação =×⇒×⇒

+×

deduzindo que:- se acrescento 4% no valor do capital apurado pela fórmula (R$ 96,15) tem-se novamente a Prestação Mensal de R$ 100,00.

00,100$85,3$15,96$85,3%00,415,96$ RRRR =+⇒=×

17Para a Segunda Prestação fez-se a seguinte demonstração:-

( )46,92$924556,000,100

04,1

100,100

1

1Prª2

22R

iestação =×⇒×⇒

+× ,

deduzindo que:- se acrescento 4% de forma composta por 2 meses ( %16,8104,1 2=− ) no

valor do capital apurado pela fórmula (R$ 92,46) tem-se novamente a Prestação Mensal de R$ 100,00.

00,100$54,7$46,92$54,7%16,846,92$ RRRR =+⇒=× Para a Terceira Prestação fez-se a seguinte demonstração:-

( )89,88$888996,000,100

04,1

100,100

1

1Prª3

33R

iestação =×⇒×⇒

+× ,

deduzindo que:- se acrescento 4% de forma composta por 3 meses ( %4864,12104,1 3=− )

no valor do capital apurado pela fórmula (R$ 88,89) tem-se novamente a Prestação Mensal de R$ 100,00.

00,100$11,11$89,88$11,11%4864,1289,88$ RRRR =+⇒=× Para a Quarta Prestação fez-se a seguinte demonstração:-

( )48,85$854804,000,100

04,1

100,100

1

1Prª4

44R

iestação =×⇒×⇒

+× ,

deduzindo que:- se acrescento 4% de forma composta por 4 meses ( %9859,16104,1 4=− )

no valor do capital apurado pela fórmula (R$ 85,48) tem-se novamente a Prestação Mensal de R$ 100,00.

00,100$52,14$48,85$52,14%9859,1648,85$ RRRR =+⇒=× Para a Quinta Prestação fez-se a seguinte demonstração:-

( )19,82$821927,000,100

04,1

100,100

1

1Prª5

55R

iestação =×⇒×⇒

+× ,

deduzindo que:- se acrescento 4% de forma composta por 5 meses ( %6653,21104,1 5=− )

no valor do capital apurado pela fórmula (R$ 82,19) tem-se novamente a Prestação Mensal de R$ 100,00.

00,100$81,17$19,82$81,17%6653,2119,82$ RRRR =+⇒=× Utilizando a lógica demonstrada apliquemos a soma da Progressão Geométrica aos dados

que constam no exemplo:-

18

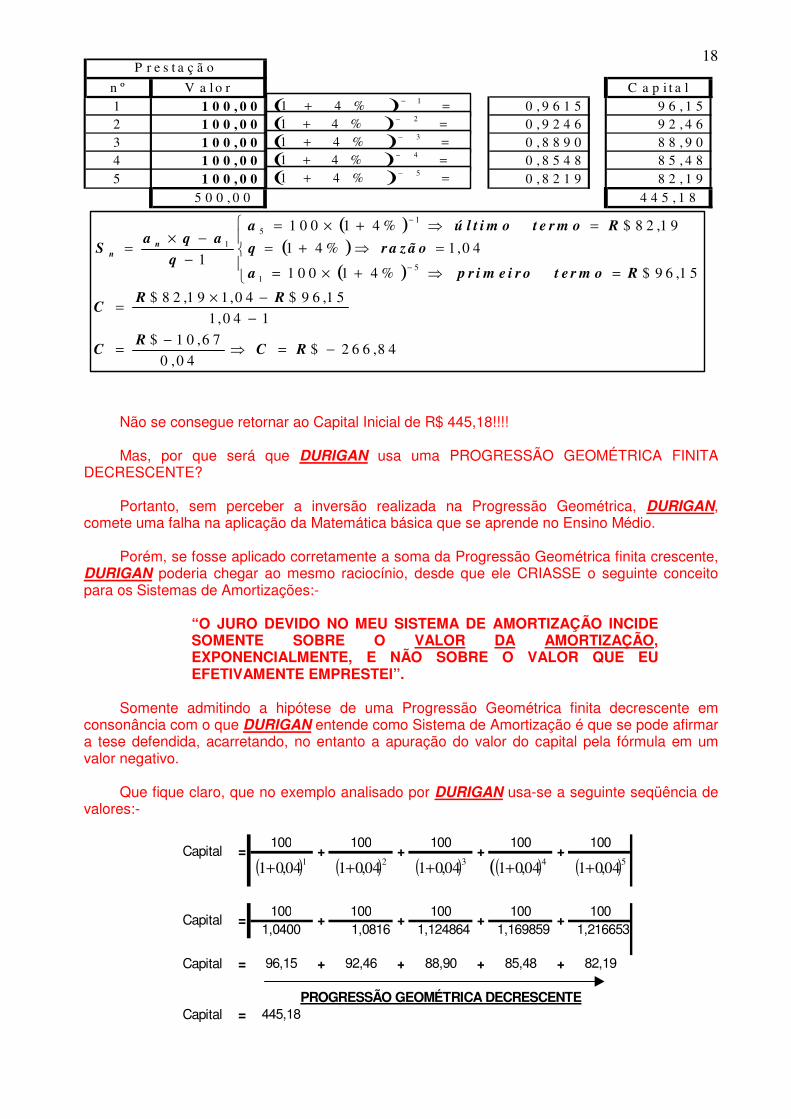

n º V a l o r C a p i t a l1 1 0 0 , 0 0 0 , 9 6 1 5 9 6 , 1 52 1 0 0 , 0 0 0 , 9 2 4 6 9 2 , 4 63 1 0 0 , 0 0 0 , 8 8 9 0 8 8 , 9 04 1 0 0 , 0 0 0 , 8 5 4 8 8 5 , 4 85 1 0 0 , 0 0 0 , 8 2 1 9 8 2 , 1 9

5 0 0 , 0 0 4 4 5 , 1 8

P r e s t a ç ã o

( ) =+− 1%41

( ) =+− 2%41

( ) =+− 3%41

( ) =+− 4%41

( )

( )

( )

8 4,2 6 6$0 4,0

6 7,1 0$

10 4,1

1 5,9 6$0 4,11 9,8 2$

1 5,9 6$%411 0 0

0 4,1%41

1 9,8 2$%411 0 0

15

1

15

1

−=⇒−

=

−

−×=

=⇒+×=

=⇒+=

=⇒+×=

−

−×=

−

−

RCR

C

RRC

Rt e r m op r i m e i r oa

r a z ã oq

Rt e r m oú l t i m oa

q

aqaS n

n

( ) =+− 5%41

Não se consegue retornar ao Capital Inicial de R$ 445,18!!!! Mas, por que será que DURIGAN usa uma PROGRESSÃO GEOMÉTRICA FINITA

DECRESCENTE? Portanto, sem perceber a inversão realizada na Progressão Geométrica, DURIGAN,

comete uma falha na aplicação da Matemática básica que se aprende no Ensino Médio. Porém, se fosse aplicado corretamente a soma da Progressão Geométrica finita crescente,

DURIGAN poderia chegar ao mesmo raciocínio, desde que ele CRIASSE o seguinte conceito para os Sistemas de Amortizações:-

“O JURO DEVIDO NO MEU SISTEMA DE AMORTIZAÇÃO INCIDE SOMENTE SOBRE O VALOR DA AMORTIZAÇÃO, EXPONENCIALMENTE, E NÃO SOBRE O VALOR QUE EU EFETIVAMENTE EMPRESTEI”.

Somente admitindo a hipótese de uma Progressão Geométrica finita decrescente em

consonância com o que DURIGAN entende como Sistema de Amortização é que se pode afirmar a tese defendida, acarretando, no entanto a apuração do valor do capital pela fórmula em um valor negativo.

Que fique claro, que no exemplo analisado por DURIGAN usa-se a seguinte seqüência de

valores:-

100 100 100 100 100

100 100 100 100 1001,0400 1,0816 1,124864 1,169859 1,216653

Capital = 96,15 + 92,46 + 88,90 + 85,48 + 82,19

Capital = 445,18PROGRESSÃO GEOMÉTRICA DECRESCENTE

+=Capital + + +

+ +Capital = + +( )104,01+ ( )204,01+ ( )304,01+ ( )31 i+( )404,01+ ( )504,01+

19

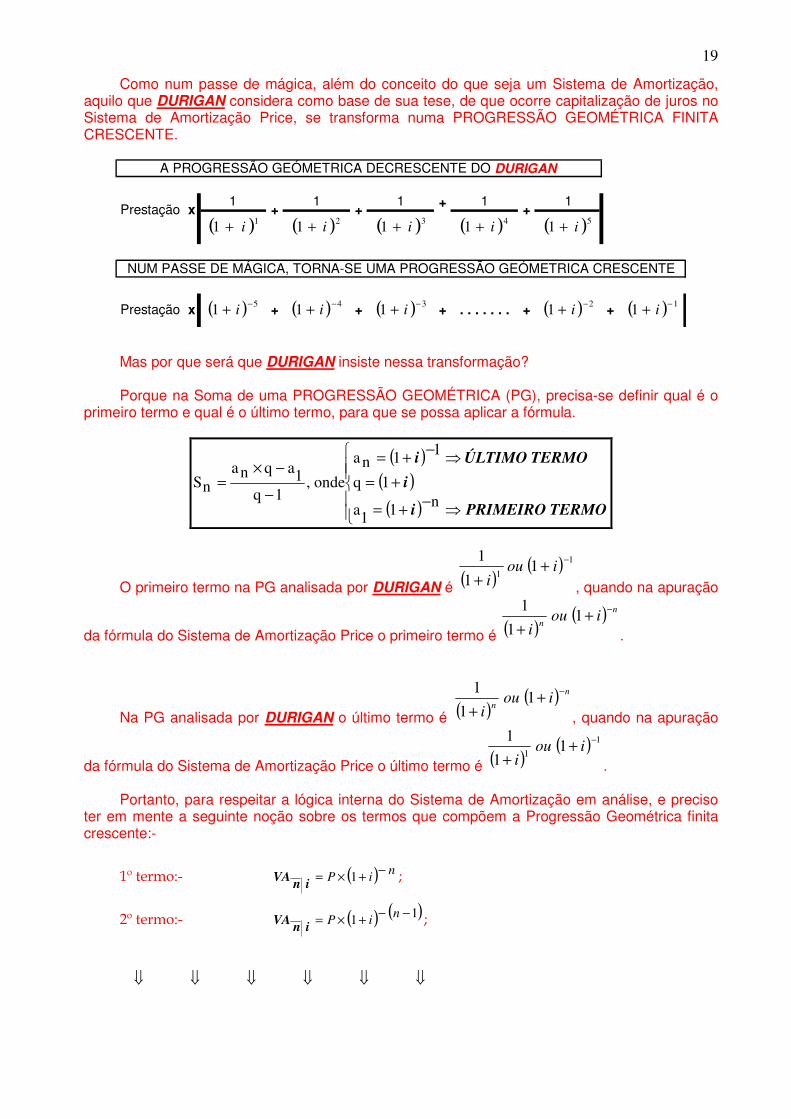

Como num passe de mágica, além do conceito do que seja um Sistema de Amortização, aquilo que DURIGAN considera como base de sua tese, de que ocorre capitalização de juros no Sistema de Amortização Price, se transforma numa PROGRESSÃO GEOMÉTRICA FINITA CRESCENTE.

1 1 1 + 1 1

+ + +. . . . . . .Prestação x + +

A PROGRESSÃO GEÓMETRICA DECRESCENTE DO DURIGAN

NUM PASSE DE MÁGICA, TORNA-SE UMA PROGRESSÃO GEÓMETRICA CRESCENTE

+Prestação x + +( )11 i+ ( )21 i+ ( )31 i+ ( )41 i+ ( )51 i+

( ) 51 −+ i ( ) 41 −

+ i ( ) 31 −+ i ( ) 21 −

+ i ( ) 11 −+ i

Mas por que será que DURIGAN insiste nessa transformação?

Porque na Soma de uma PROGRESSÃO GEOMÉTRICA (PG), precisa-se definir qual é o primeiro termo e qual é o último termo, para que se possa aplicar a fórmula.

( )

( )

( )

⇒−

+=

+=

⇒−

+=

−

−×=

TERMOPRIMEIROi

i

TERMOÚLTIMOi

n11a

1q

11na

onde,1q

1aqnanS

O primeiro termo na PG analisada por DURIGAN é ( )( ) 1

11

1

1 −+

+iou

i , quando na apuração

da fórmula do Sistema de Amortização Price o primeiro termo é ( )( ) n

niou

i

−+

+1

1

1

.

Na PG analisada por DURIGAN o último termo é ( )( ) n

niou

i

−+

+1

1

1

, quando na apuração

da fórmula do Sistema de Amortização Price o último termo é ( )( ) 1

11

1

1 −+

+iou

i .

Portanto, para respeitar a lógica interna do Sistema de Amortização em análise, e preciso ter em mente a seguinte noção sobre os termos que compõem a Progressão Geométrica finita crescente:-

1º termo:- ( ) niP

−+×= 1inVA ;

2º termo:- ( ) ( )11 −−+×=

niPinVA ;

⇓⇓⇓⇓⇓⇓

20Penúltimo termo:- ( ) 21 −

+×= iPinVA , e

Último termo:- ( ) 11 −+×= iPinVA .

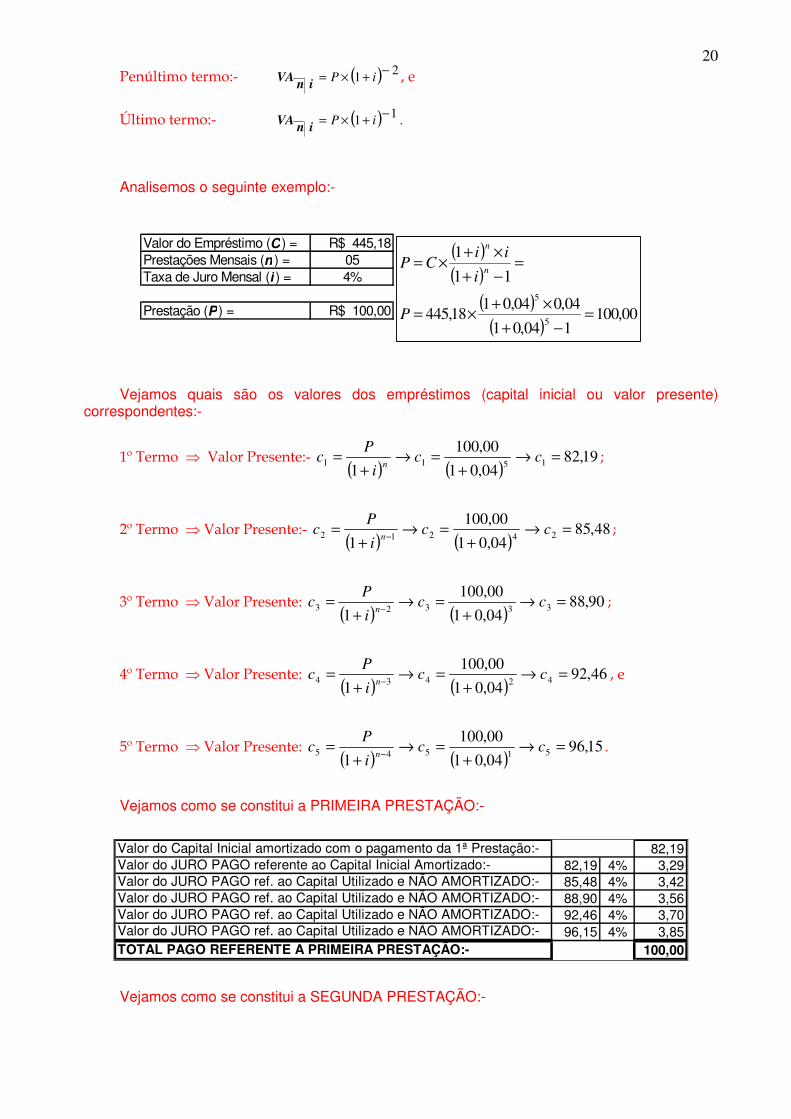

Analisemos o seguinte exemplo:-

Valor do Empréstimo (C ) = R$ 445,18Prestações Mensais (n ) = 05Taxa de Juro Mensal (i ) = 4%

Prestação (P ) = R$ 100,00

( )

( )

( )

( )00,100

104,01

04,004,0118,445

11

1

5

5

=−+

×+×=

=−+

×+×=

P

i

iiCP

n

n

Vejamos quais são os valores dos empréstimos (capital inicial ou valor presente) correspondentes:-

1º Termo ⇒ Valor Presente:- ( ) ( )

19,8204,01

00,100

11511 =→

+=→

+= cc

i

Pc

n;

2º Termo ⇒ Valor Presente:- ( ) ( )

48,8504,01

00,100

124212 =→

+=→

+=

−cc

i

Pc

n;

3º Termo ⇒ Valor Presente: ( ) ( )

90,8804,01

00,100

133323 =→

+=→

+=

−cc

i

Pc

n;

4º Termo ⇒ Valor Presente: ( ) ( )

46,9204,01

00,100

142434 =→

+=→

+=

−cc

i

Pc

n, e

5º Termo ⇒ Valor Presente: ( ) ( )

15,9604,01

00,100

151545 =→

+=→

+=

−cc

i

Pc

n.

Vejamos como se constitui a PRIMEIRA PRESTAÇÃO:-

82,1982,19 4% 3,2985,48 4% 3,4288,90 4% 3,5692,46 4% 3,7096,15 4% 3,85

100,00TOTAL PAGO REFERENTE A PRIMEIRA PRESTAÇÃO:-

Valor do Capital Inicial amortizado com o pagamento da 1ª Prestação:-Valor do JURO PAGO referente ao Capital Inicial Amortizado:-Valor do JURO PAGO ref. ao Capital Utilizado e NÃO AMORTIZADO:-Valor do JURO PAGO ref. ao Capital Utilizado e NÃO AMORTIZADO:-Valor do JURO PAGO ref. ao Capital Utilizado e NÃO AMORTIZADO:-Valor do JURO PAGO ref. ao Capital Utilizado e NÃO AMORTIZADO:-

Vejamos como se constitui a SEGUNDA PRESTAÇÃO:-

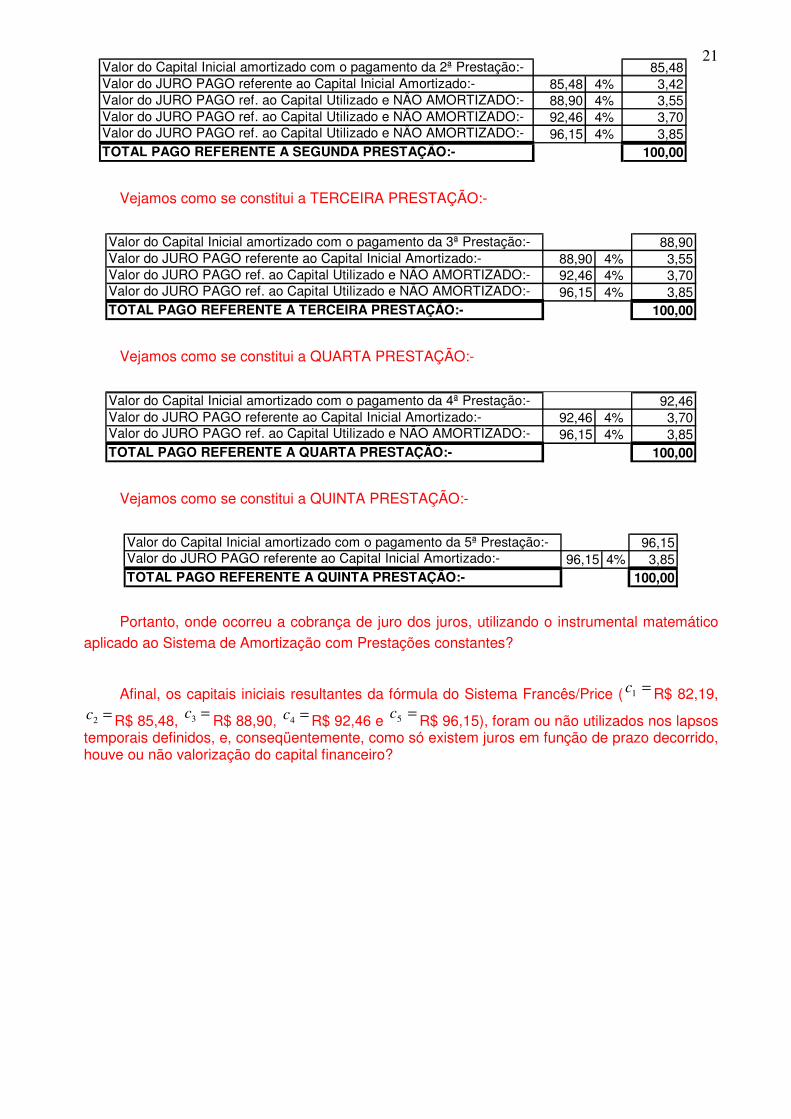

2185,48

85,48 4% 3,4288,90 4% 3,5592,46 4% 3,7096,15 4% 3,85

100,00TOTAL PAGO REFERENTE A SEGUNDA PRESTAÇÃO:-

Valor do Capital Inicial amortizado com o pagamento da 2ª Prestação:-Valor do JURO PAGO referente ao Capital Inicial Amortizado:-Valor do JURO PAGO ref. ao Capital Utilizado e NÂO AMORTIZADO:-Valor do JURO PAGO ref. ao Capital Utilizado e NÂO AMORTIZADO:-Valor do JURO PAGO ref. ao Capital Utilizado e NÂO AMORTIZADO:-

Vejamos como se constitui a TERCEIRA PRESTAÇÃO:-

88,9088,90 4% 3,5592,46 4% 3,7096,15 4% 3,85

100,00TOTAL PAGO REFERENTE A TERCEIRA PRESTAÇÃO:-

Valor do Capital Inicial amortizado com o pagamento da 3ª Prestação:-Valor do JURO PAGO referente ao Capital Inicial Amortizado:-Valor do JURO PAGO ref. ao Capital Utilizado e NÃO AMORTIZADO:-Valor do JURO PAGO ref. ao Capital Utilizado e NÃO AMORTIZADO:-

Vejamos como se constitui a QUARTA PRESTAÇÃO:-

92,4692,46 4% 3,7096,15 4% 3,85

100,00TOTAL PAGO REFERENTE A QUARTA PRESTAÇÃO:-

Valor do Capital Inicial amortizado com o pagamento da 4ª Prestação:-Valor do JURO PAGO referente ao Capital Inicial Amortizado:-Valor do JURO PAGO ref. ao Capital Utilizado e NÃO AMORTIZADO:-

Vejamos como se constitui a QUINTA PRESTAÇÃO:-

96,1596,15 4% 3,85

100,00TOTAL PAGO REFERENTE A QUINTA PRESTAÇÃO:-

Valor do Capital Inicial amortizado com o pagamento da 5ª Prestação:-Valor do JURO PAGO referente ao Capital Inicial Amortizado:-

Portanto, onde ocorreu a cobrança de juro dos juros, utilizando o instrumental matemático

aplicado ao Sistema de Amortização com Prestações constantes?

Afinal, os capitais iniciais resultantes da fórmula do Sistema Francês/Price ( =1c R$ 82,19, =2c R$ 85,48, =3c R$ 88,90, =4c R$ 92,46 e =5c R$ 96,15), foram ou não utilizados nos lapsos

temporais definidos, e, conseqüentemente, como só existem juros em função de prazo decorrido, houve ou não valorização do capital financeiro?

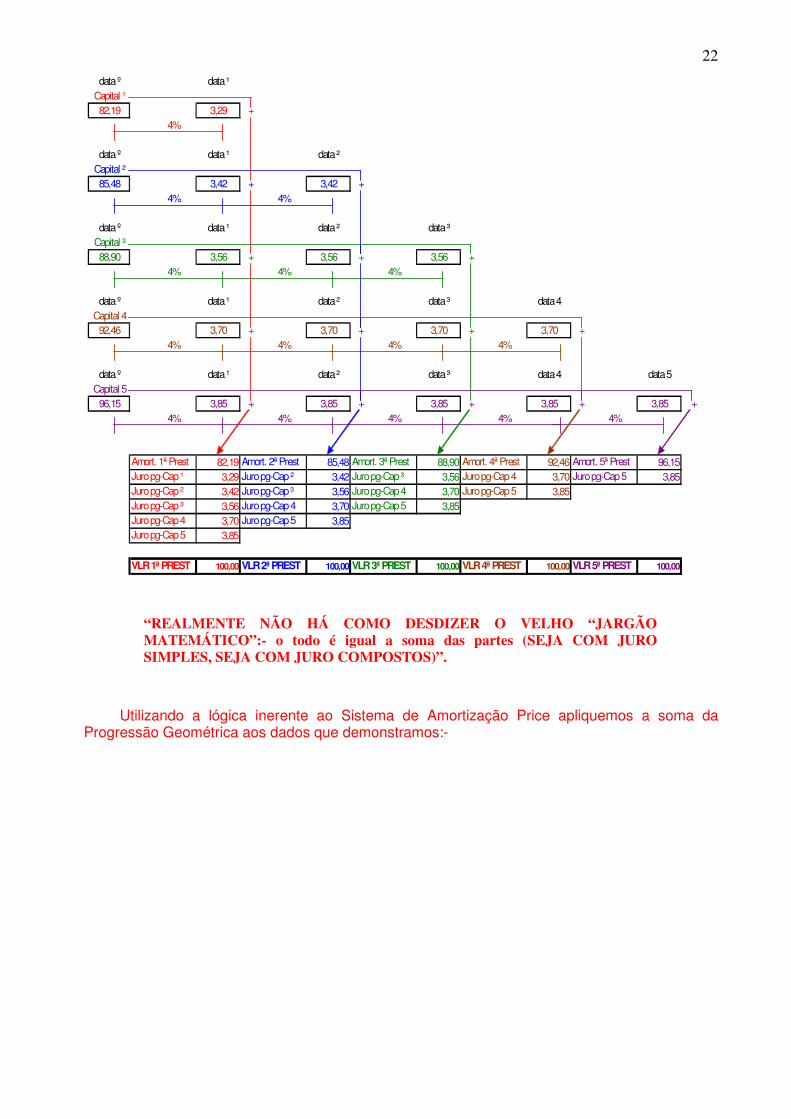

22

data º data ¹Capital ¹82,19 3,29 +

4%

data º data ¹ data ²Capital ²85,48 3,42 + 3,42 +

4% 4%

data º data ¹ data ² data ³Capital ³88,90 3,56 + 3,56 + 3,56 +

4% 4% 4%

data º data ¹ data ² data ³ data 4Capital 492,46 3,70 + 3,70 + 3,70 + 3,70 +

4% 4% 4% 4%

data º data ¹ data ² data ³ data 4 data 5Capital 596,15 3,85 + 3,85 + 3,85 + 3,85 + 3,85 +

4% 4% 4% 4% 4%

82,19 85,48 88,90 92,46 96,153,29 3,42 3,56 3,70 3,853,42 3,56 3,70 3,853,56 3,70 3,853,70 3,853,85

100,00 100,00 100,00 100,00 100,00

Amort. 5ª PrestJuro pg-Cap ¹ Juro pg-Cap ² Juro pg-Cap ³ Juro pg-Cap 4 Juro pg-Cap 5Amort. 1ª Prest Amort. 2ª Prest Amort. 3ª Prest Amort. 4ª Prest

Juro pg-Cap ² Juro pg-Cap ³ Juro pg-Cap 4 Juro pg-Cap 5Juro pg-Cap ³ Juro pg-Cap 4 Juro pg-Cap 5Juro pg-Cap 4 Juro pg-Cap 5

VLR 4ª PREST VLR 5ª PREST

Juro pg-Cap 5

VLR 1ª PREST VLR 2ª PREST VLR 3ª PREST

“REALMENTE NÃO HÁ COMO DESDIZER O VELHO “JARGÃO MATEMÁTICO”:- o todo é igual a soma das partes (SEJA COM JURO SIMPLES, SEJA COM JURO COMPOSTOS)”.

Utilizando a lógica inerente ao Sistema de Amortização Price apliquemos a soma da

Progressão Geométrica aos dados que demonstramos:-

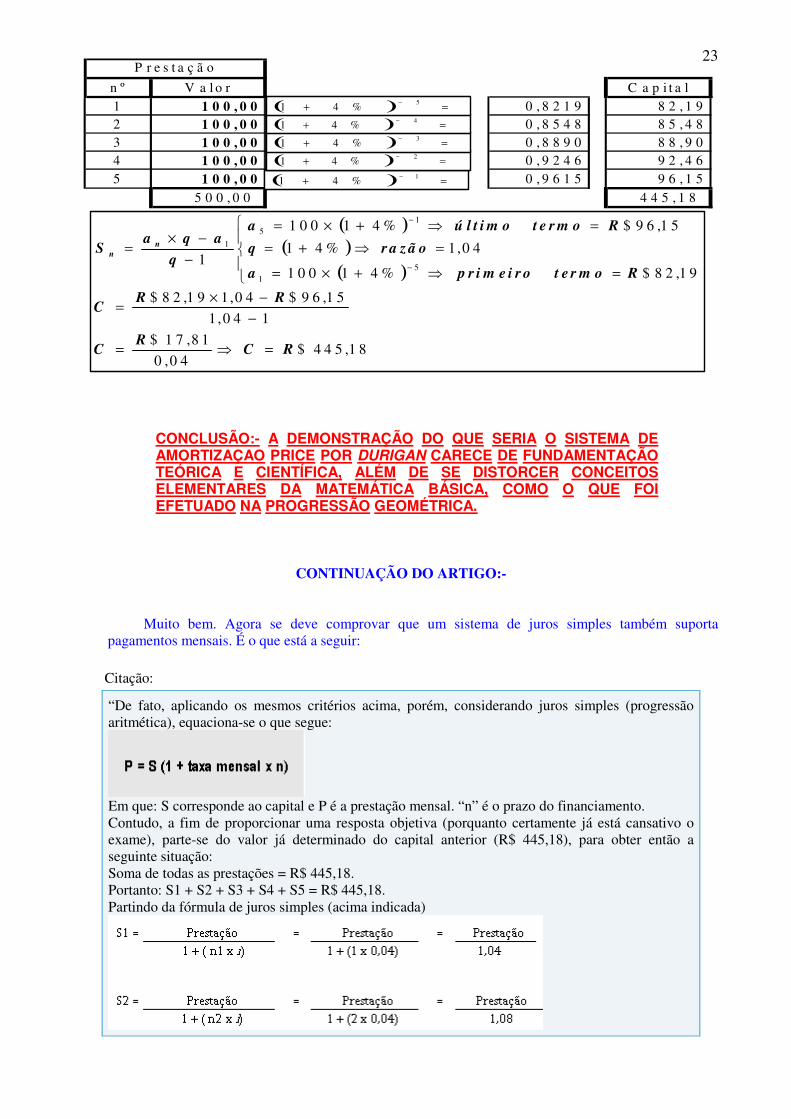

23

n º V a l o r C a p i t a l1 1 0 0 , 0 0 0 , 8 2 1 9 8 2 , 1 92 1 0 0 , 0 0 0 , 8 5 4 8 8 5 , 4 83 1 0 0 , 0 0 0 , 8 8 9 0 8 8 , 9 04 1 0 0 , 0 0 0 , 9 2 4 6 9 2 , 4 65 1 0 0 , 0 0 0 , 9 6 1 5 9 6 , 1 5

5 0 0 , 0 0 4 4 5 , 1 8

P r e s t a ç ã o

( ) =+− 1%41

( ) =+− 2%41

( ) =+− 3%41

( ) =+− 4%41

( )

( )

( )

1 8,4 4 5$0 4,0

8 1,1 7$

10 4,1

1 5,9 6$0 4,11 9,8 2$

1 9,8 2$%411 0 0

0 4,1%41

1 5,9 6$%411 0 0

15

1

15

1

RCR

C

RRC

Rt e r m op r i m e i r oa

r a z ã oq

Rt e r m oú l t i m oa

q

aqaS n

n

=⇒=

−

−×=

=⇒+×=

=⇒+=

=⇒+×=

−

−×=

−

−

( ) =+− 5%41

CONCLUSÃO:- A DEMONSTRAÇÃO DO QUE SERIA O SISTEMA DE AMORTIZAÇAO PRICE POR DURIGAN CARECE DE FUNDAMENTAÇÃO TEÓRICA E CIENTÍFICA, ALÉM DE SE DISTORCER CONCEITOS ELEMENTARES DA MATEMÁTICA BÁSICA, COMO O QUE FOI EFETUADO NA PROGRESSÃO GEOMÉTRICA.

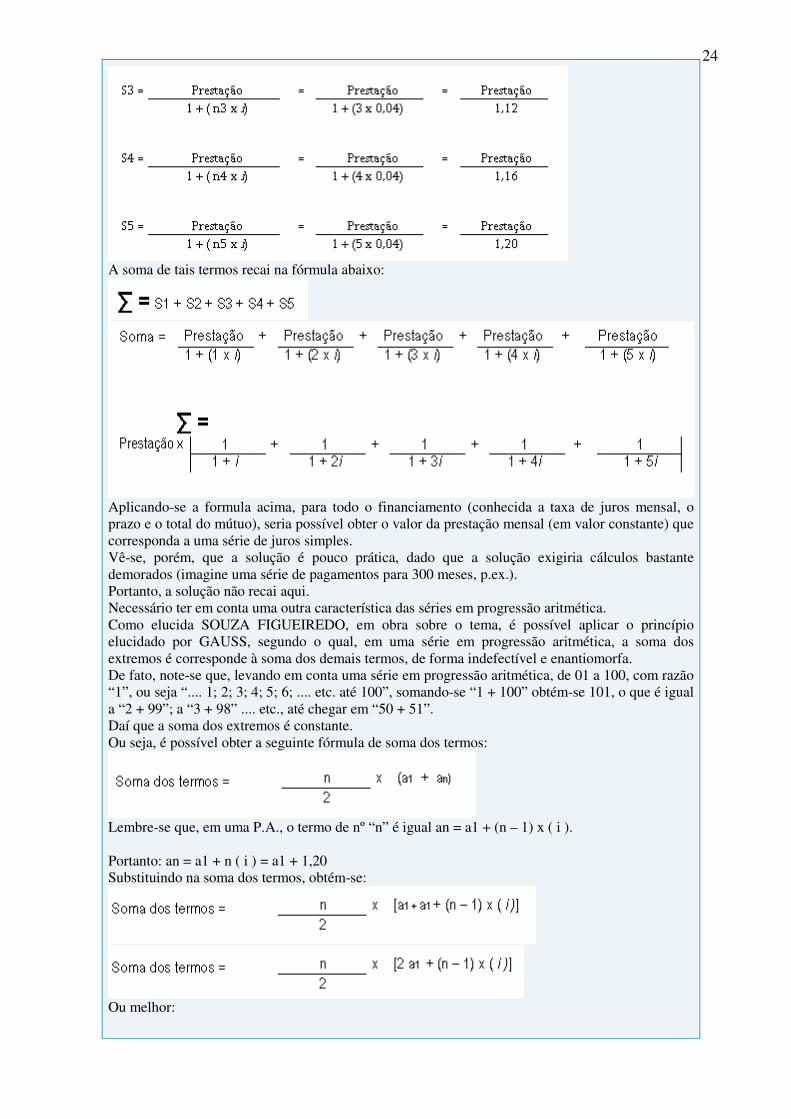

CONTINUAÇÃO DO ARTIGO:- Muito bem. Agora se deve comprovar que um sistema de juros simples também suporta

pagamentos mensais. É o que está a seguir:

Citação:

“De fato, aplicando os mesmos critérios acima, porém, considerando juros simples (progressão aritmética), equaciona-se o que segue:

Em que: S corresponde ao capital e P é a prestação mensal. “n” é o prazo do financiamento. Contudo, a fim de proporcionar uma resposta objetiva (porquanto certamente já está cansativo o exame), parte-se do valor já determinado do capital anterior (R$ 445,18), para obter então a seguinte situação: Soma de todas as prestações = R$ 445,18. Portanto: S1 + S2 + S3 + S4 + S5 = R$ 445,18. Partindo da fórmula de juros simples (acima indicada)

24

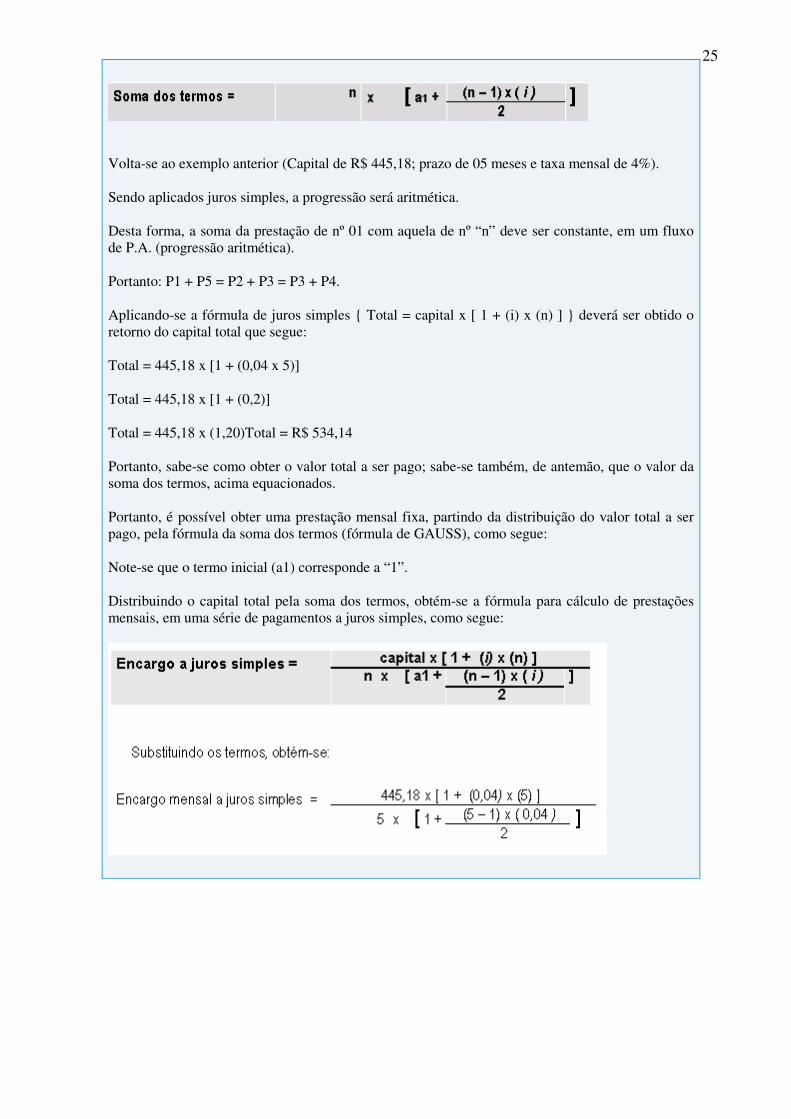

A soma de tais termos recai na fórmula abaixo:

Aplicando-se a formula acima, para todo o financiamento (conhecida a taxa de juros mensal, o prazo e o total do mútuo), seria possível obter o valor da prestação mensal (em valor constante) que corresponda a uma série de juros simples. Vê-se, porém, que a solução é pouco prática, dado que a solução exigiria cálculos bastante demorados (imagine uma série de pagamentos para 300 meses, p.ex.). Portanto, a solução não recai aqui. Necessário ter em conta uma outra característica das séries em progressão aritmética. Como elucida SOUZA FIGUEIREDO, em obra sobre o tema, é possível aplicar o princípio elucidado por GAUSS, segundo o qual, em uma série em progressão aritmética, a soma dos extremos é corresponde à soma dos demais termos, de forma indefectível e enantiomorfa. De fato, note-se que, levando em conta uma série em progressão aritmética, de 01 a 100, com razão “1”, ou seja “.... 1; 2; 3; 4; 5; 6; .... etc. até 100”, somando-se “1 + 100” obtém-se 101, o que é igual a “2 + 99”; a “3 + 98” .... etc., até chegar em “50 + 51”. Daí que a soma dos extremos é constante. Ou seja, é possível obter a seguinte fórmula de soma dos termos:

Lembre-se que, em uma P.A., o termo de nº “n” é igual an = a1 + (n – 1) x ( i ). Portanto: an = a1 + n ( i ) = a1 + 1,20 Substituindo na soma dos termos, obtém-se:

Ou melhor:

25

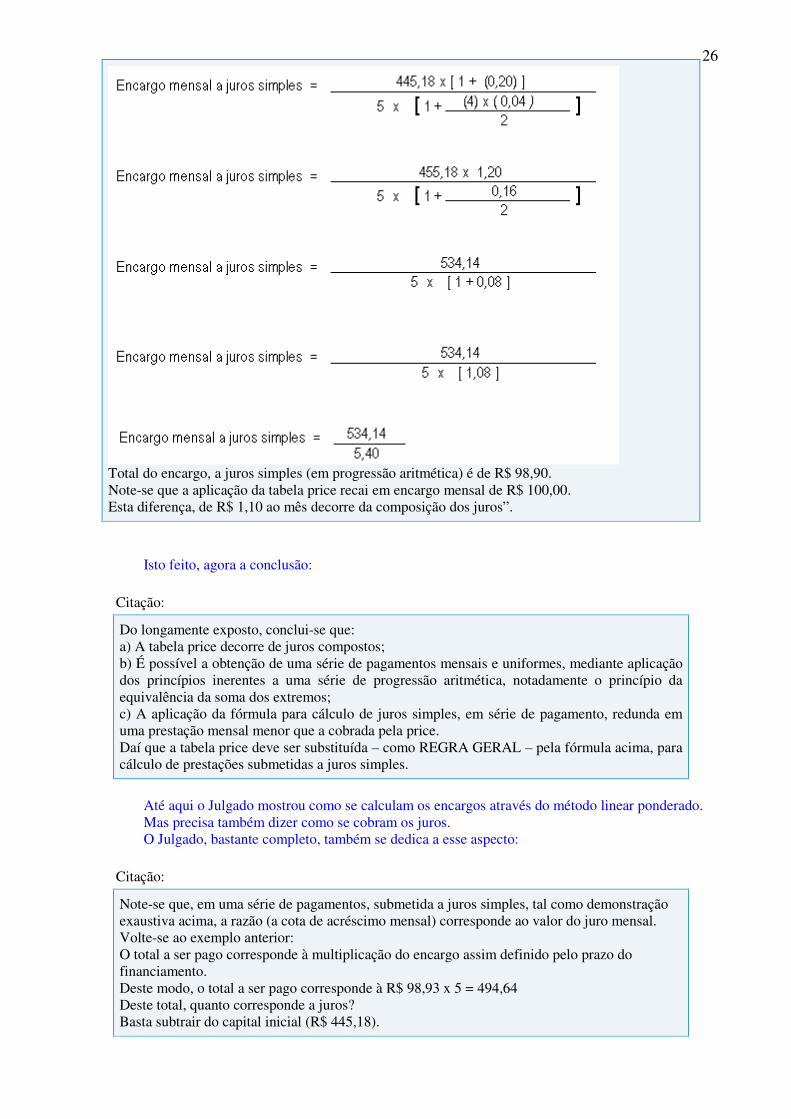

Volta-se ao exemplo anterior (Capital de R$ 445,18; prazo de 05 meses e taxa mensal de 4%). Sendo aplicados juros simples, a progressão será aritmética. Desta forma, a soma da prestação de nº 01 com aquela de nº “n” deve ser constante, em um fluxo de P.A. (progressão aritmética). Portanto: P1 + P5 = P2 + P3 = P3 + P4. Aplicando-se a fórmula de juros simples { Total = capital x [ 1 + (i) x (n) ] } deverá ser obtido o retorno do capital total que segue: Total = 445,18 x [1 + (0,04 x 5)] Total = 445,18 x [1 + (0,2)] Total = 445,18 x (1,20)Total = R$ 534,14 Portanto, sabe-se como obter o valor total a ser pago; sabe-se também, de antemão, que o valor da soma dos termos, acima equacionados. Portanto, é possível obter uma prestação mensal fixa, partindo da distribuição do valor total a ser pago, pela fórmula da soma dos termos (fórmula de GAUSS), como segue: Note-se que o termo inicial (a1) corresponde a “1”. Distribuindo o capital total pela soma dos termos, obtém-se a fórmula para cálculo de prestações mensais, em uma série de pagamentos a juros simples, como segue:

26

Total do encargo, a juros simples (em progressão aritmética) é de R$ 98,90. Note-se que a aplicação da tabela price recai em encargo mensal de R$ 100,00. Esta diferença, de R$ 1,10 ao mês decorre da composição dos juros”.

Isto feito, agora a conclusão:

Citação:

Do longamente exposto, conclui-se que: a) A tabela price decorre de juros compostos; b) É possível a obtenção de uma série de pagamentos mensais e uniformes, mediante aplicação dos princípios inerentes a uma série de progressão aritmética, notadamente o princípio da equivalência da soma dos extremos; c) A aplicação da fórmula para cálculo de juros simples, em série de pagamento, redunda em uma prestação mensal menor que a cobrada pela price. Daí que a tabela price deve ser substituída – como REGRA GERAL – pela fórmula acima, para cálculo de prestações submetidas a juros simples.

Até aqui o Julgado mostrou como se calculam os encargos através do método linear ponderado. Mas precisa também dizer como se cobram os juros. O Julgado, bastante completo, também se dedica a esse aspecto:

Citação:

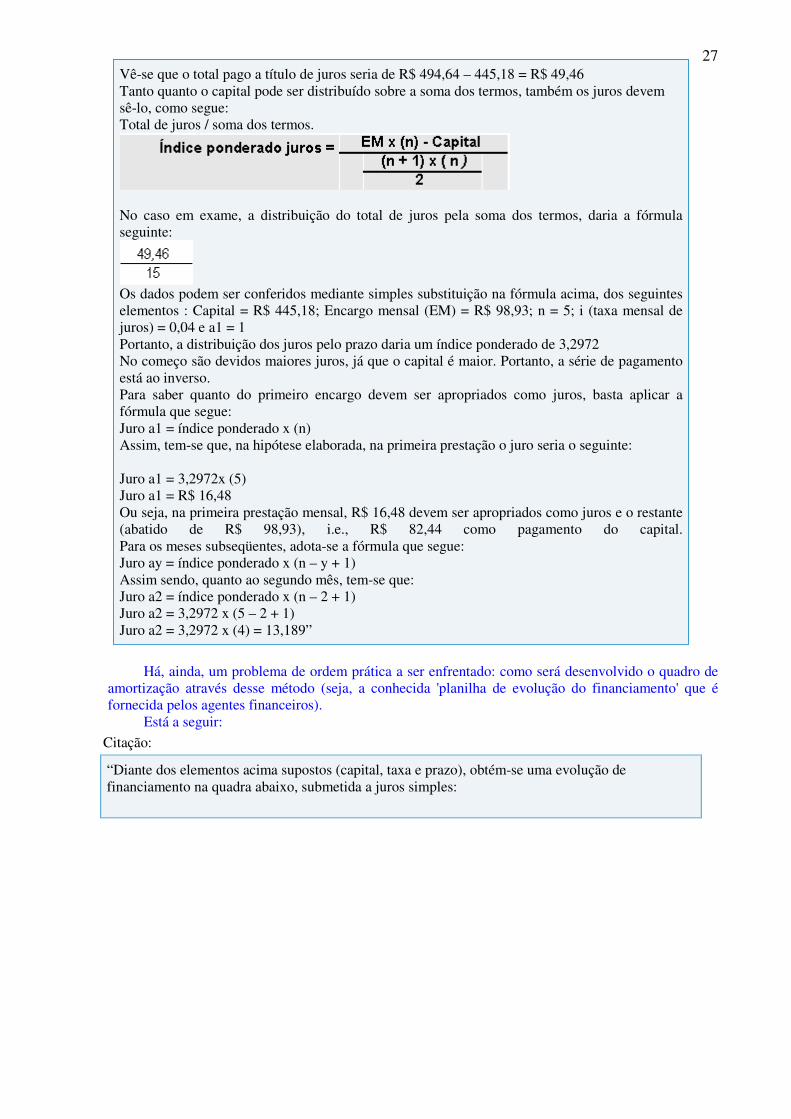

Note-se que, em uma série de pagamentos, submetida a juros simples, tal como demonstração exaustiva acima, a razão (a cota de acréscimo mensal) corresponde ao valor do juro mensal. Volte-se ao exemplo anterior: O total a ser pago corresponde à multiplicação do encargo assim definido pelo prazo do financiamento. Deste modo, o total a ser pago corresponde à R$ 98,93 x 5 = 494,64 Deste total, quanto corresponde a juros? Basta subtrair do capital inicial (R$ 445,18).

27Vê-se que o total pago a título de juros seria de R$ 494,64 – 445,18 = R$ 49,46 Tanto quanto o capital pode ser distribuído sobre a soma dos termos, também os juros devem sê-lo, como segue: Total de juros / soma dos termos.

No caso em exame, a distribuição do total de juros pela soma dos termos, daria a fórmula seguinte:

Os dados podem ser conferidos mediante simples substituição na fórmula acima, dos seguintes elementos : Capital = R$ 445,18; Encargo mensal (EM) = R$ 98,93; n = 5; i (taxa mensal de juros) = 0,04 e a1 = 1 Portanto, a distribuição dos juros pelo prazo daria um índice ponderado de 3,2972 No começo são devidos maiores juros, já que o capital é maior. Portanto, a série de pagamento está ao inverso. Para saber quanto do primeiro encargo devem ser apropriados como juros, basta aplicar a fórmula que segue: Juro a1 = índice ponderado x (n) Assim, tem-se que, na hipótese elaborada, na primeira prestação o juro seria o seguinte: Juro a1 = 3,2972x (5) Juro a1 = R$ 16,48 Ou seja, na primeira prestação mensal, R$ 16,48 devem ser apropriados como juros e o restante (abatido de R$ 98,93), i.e., R$ 82,44 como pagamento do capital. Para os meses subseqüentes, adota-se a fórmula que segue: Juro ay = índice ponderado x (n – y + 1) Assim sendo, quanto ao segundo mês, tem-se que: Juro a2 = índice ponderado x (n – 2 + 1) Juro a2 = 3,2972 x (5 – 2 + 1) Juro a2 = 3,2972 x (4) = 13,189”

Há, ainda, um problema de ordem prática a ser enfrentado: como será desenvolvido o quadro de

amortização através desse método (seja, a conhecida 'planilha de evolução do financiamento' que é fornecida pelos agentes financeiros).

Está a seguir:

Citação:

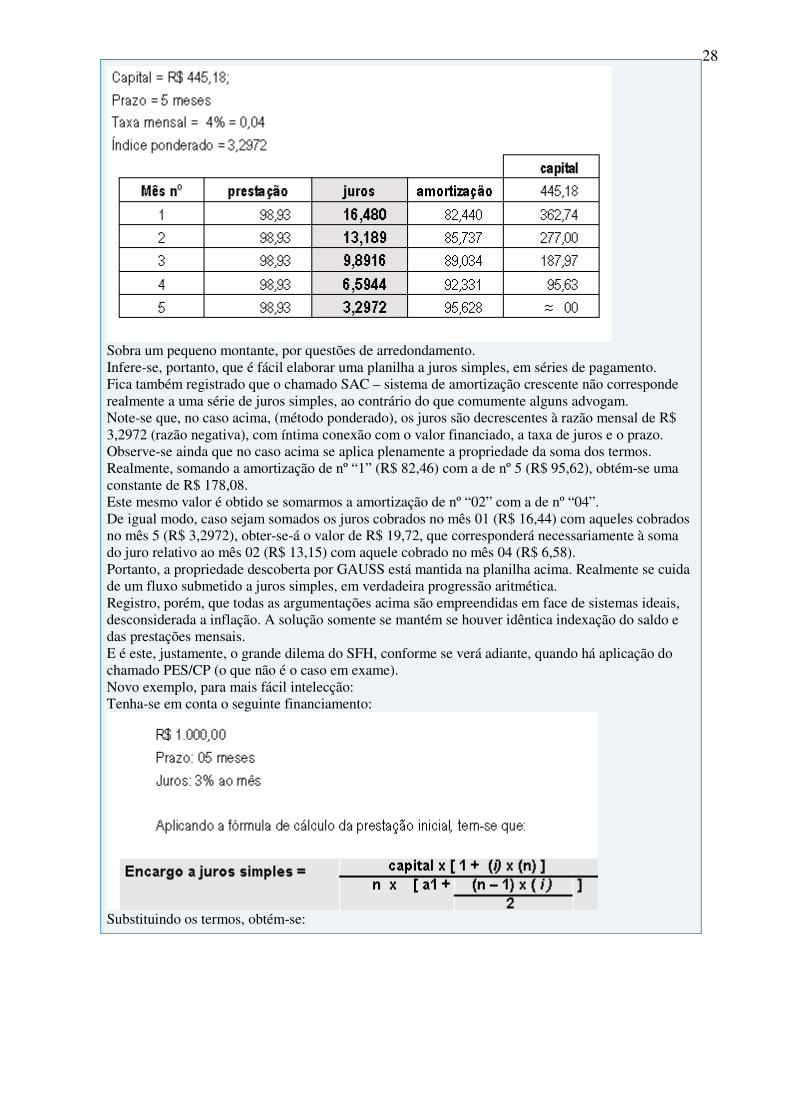

“Diante dos elementos acima supostos (capital, taxa e prazo), obtém-se uma evolução de financiamento na quadra abaixo, submetida a juros simples:

28

Sobra um pequeno montante, por questões de arredondamento. Infere-se, portanto, que é fácil elaborar uma planilha a juros simples, em séries de pagamento. Fica também registrado que o chamado SAC – sistema de amortização crescente não corresponde realmente a uma série de juros simples, ao contrário do que comumente alguns advogam. Note-se que, no caso acima, (método ponderado), os juros são decrescentes à razão mensal de R$ 3,2972 (razão negativa), com íntima conexão com o valor financiado, a taxa de juros e o prazo. Observe-se ainda que no caso acima se aplica plenamente a propriedade da soma dos termos. Realmente, somando a amortização de nº “1” (R$ 82,46) com a de nº 5 (R$ 95,62), obtém-se uma constante de R$ 178,08. Este mesmo valor é obtido se somarmos a amortização de nº “02” com a de nº “04”. De igual modo, caso sejam somados os juros cobrados no mês 01 (R$ 16,44) com aqueles cobrados no mês 5 (R$ 3,2972), obter-se-á o valor de R$ 19,72, que corresponderá necessariamente à soma do juro relativo ao mês 02 (R$ 13,15) com aquele cobrado no mês 04 (R$ 6,58). Portanto, a propriedade descoberta por GAUSS está mantida na planilha acima. Realmente se cuida de um fluxo submetido a juros simples, em verdadeira progressão aritmética. Registro, porém, que todas as argumentações acima são empreendidas em face de sistemas ideais, desconsiderada a inflação. A solução somente se mantém se houver idêntica indexação do saldo e das prestações mensais. E é este, justamente, o grande dilema do SFH, conforme se verá adiante, quando há aplicação do chamado PES/CP (o que não é o caso em exame). Novo exemplo, para mais fácil intelecção: Tenha-se em conta o seguinte financiamento:

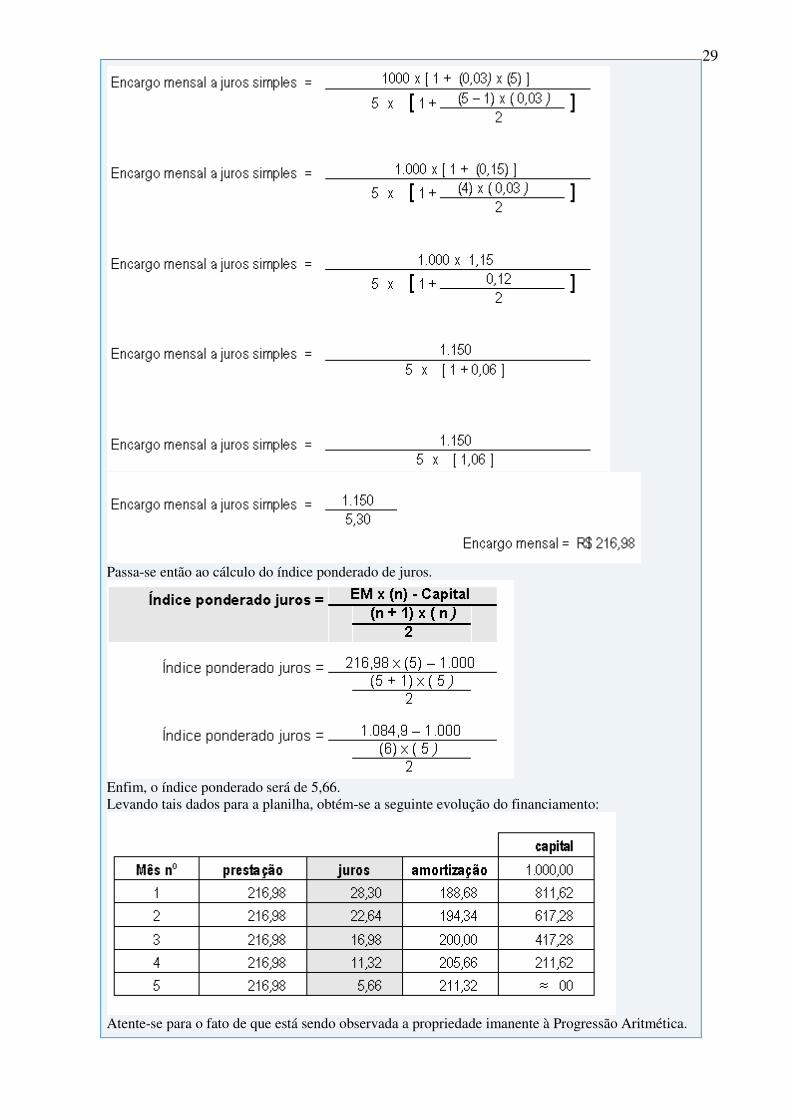

Substituindo os termos, obtém-se:

29

Passa-se então ao cálculo do índice ponderado de juros.

Enfim, o índice ponderado será de 5,66. Levando tais dados para a planilha, obtém-se a seguinte evolução do financiamento:

Atente-se para o fato de que está sendo observada a propriedade imanente à Progressão Aritmética.

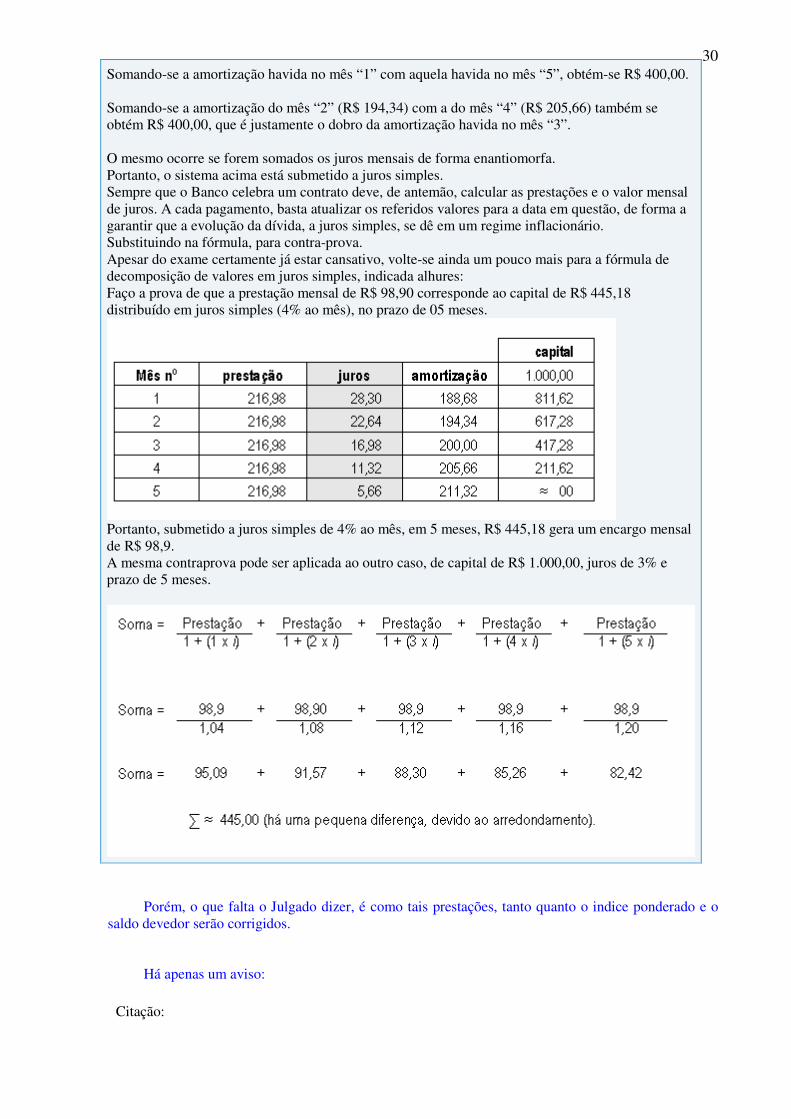

30Somando-se a amortização havida no mês “1” com aquela havida no mês “5”, obtém-se R$ 400,00. Somando-se a amortização do mês “2” (R$ 194,34) com a do mês “4” (R$ 205,66) também se obtém R$ 400,00, que é justamente o dobro da amortização havida no mês “3”. O mesmo ocorre se forem somados os juros mensais de forma enantiomorfa. Portanto, o sistema acima está submetido a juros simples. Sempre que o Banco celebra um contrato deve, de antemão, calcular as prestações e o valor mensal de juros. A cada pagamento, basta atualizar os referidos valores para a data em questão, de forma a garantir que a evolução da dívida, a juros simples, se dê em um regime inflacionário. Substituindo na fórmula, para contra-prova. Apesar do exame certamente já estar cansativo, volte-se ainda um pouco mais para a fórmula de decomposição de valores em juros simples, indicada alhures: Faço a prova de que a prestação mensal de R$ 98,90 corresponde ao capital de R$ 445,18 distribuído em juros simples (4% ao mês), no prazo de 05 meses.

Portanto, submetido a juros simples de 4% ao mês, em 5 meses, R$ 445,18 gera um encargo mensal de R$ 98,9. A mesma contraprova pode ser aplicada ao outro caso, de capital de R$ 1.000,00, juros de 3% e prazo de 5 meses.

Porém, o que falta o Julgado dizer, é como tais prestações, tanto quanto o indice ponderado e o

saldo devedor serão corrigidos. Há apenas um aviso:

Citação:

31Registro, porém, que todas as argumentações acima são empreendidas em face de sistemas ideais, desconsiderada a inflação. A solução somente se mantém se houver idêntica indexação do saldo e das prestações mensais. E é este, justamente, o grande dilema do SFH, conforme se verá adiante, quando há aplicação do chamado PES/CP (o que não é o caso em exame).

Ocorre que os juros, nesse quadro, são calculados via multiplicação do índice ponderado pelo número de prestações residuais. Se houver correção do encargo, deverá haver também do índice ponderado, que é calculado em função daquele. Esse índice ponderado, como a prestação, não será, no desenvolvimento, calculado sobre o saldo devedor, mas mantido em progressão aritmética.

Portanto, não há dúvidas que a capitalização composta de juros, na Tabela Price, incide sobre

cada parcela de amortização dos empréstimos (série de pagamentos). Enquanto que no Método Ponderado (Juros simples), os juros simples incidem sobre as parcelas de amortização. A diferença situa-se justamente aqui.

ECONOMISTA ANTONIO PEREIRA DA SILVA, DIZ:-

QUINTA CONSIDERAÇÃO:- No campo econômico temos fórmulas para calcular o Montante (Capital + Juro) resultante

para o fenômeno econômico denominado Capital Financeiro. Na ocorrência de um único pagamento, o capital financeiro C remunerado a uma taxa i,

pode ser obtido utilizando a convenção de Juro Simples ou a Juro Composto, após n períodos.

A Juro Simples, a convenção define que o juro de cada período n é igual ao produto do capital financeiro C pela taxa de juro i, resultando no montante final expresso na fórmula

( )niCCn ×+×= 1 .

Denominamos Montante o Capital acrescido de seus Juros.

A notação é ( )periodos em acumulados juros com capital nCn

→

( )

niCCCniCjjCC

prazoperíodon

jurosdetaxai

CapitalC

nn +=⇒=+=⇒

=

=

=

-:temos como, .

Colocando o fator comum capital C em evidência, temos:- (((( ))))nC C i n==== ++++1

.

Exemplo:- Qual o montante de um capital R$ 445,18, a 4% ao mês, durante 5 meses, pela convenção a Juro Simples?

32

( )( )

=⇒×=

×+×=⇒

=

==

=

⇒+=55

5

20,118,445

504,0118,445

5

04,0%4

18,445$

1CC

C

n

i

RC

niCCn

Se o capital financeiro C for financiado em mais de um pagamento, pagos ao final de 1, 2, 3, 4, ..., n períodos, têm-se, também, como formas de pagamentos as convenções a Juro Simples ou a Juro Composto.

Dividindo o capital financeiro C em n parcelas 1c , 2c , 3c , 4c , ... nc , de acordo com a convenção de Juro Simples, cada prestação P é calculada pelas seguintes fórmulas:-

P P P P P

0 1 2 3 n-1 n

( ) 111

−×+ i

( ) 121

−×+ i

( ) 131

−×+ i

( )[ ] 111

−−×+ ni

( ) 11

−×+ ni

i

( )

( )

( )

( )

( )nicP

icP

icP

icP

icP

desiguaisestações

nn ×+=

⇓⇓⇓

×+=

×+=

×+=

×+=

⇓

1

41

31

21

11

Pr

44

33

22

11

( ) ( ) ( ) ( ) ( )[ ]11111

4321

21

12131411

1

1

41

1

31

1

21

1

1

114131211

1211

Pr

−−−−−++++++++++÷=

+++

++

++

++

+×=

+++

++

++

++

+=

+++++=

+=→

+=→

+=

iiiiniCP

niiiiiPC

ni

P

i

P

i

P

i

P

i

PC

cccccCni

Pc

i

Pc

i

Pc

iguaisestações

n

n

L

L

L

L

L

Exemplo:- Qual a Prestação constante para pagar um Capital de R$ 445,18 em 5 Prestações Mensais, a uma taxa de Juro mensal de 4%, pela convenção de Juro Simples?

( ) ( ) ( ) ( ) ( )[ ][ ][ ]

47,99475724,418,445

961538,0925926,0892857,0862069,0833333,018,445

04,108,112,116,120,118,445

04,01204,01304,01404,01504,0118,44511111

11111

=⇒÷=

++++÷=

++++÷=

++×++×++×++×+÷=

−−−−−

−−−−−

PP

P

P

P

R$ 534,22

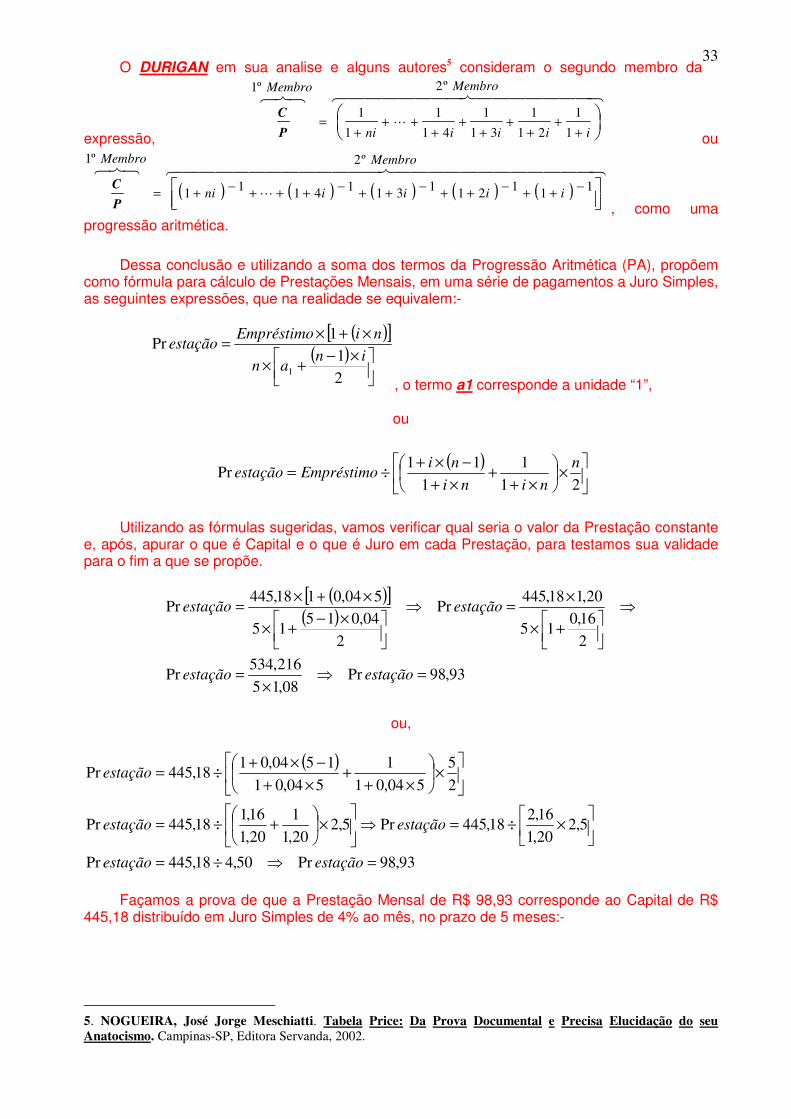

33O DURIGAN em sua analise e alguns autores5 consideram o segundo membro da

expressão,

4444444 84444444 76876

L

Membro

iiiini

Membro º2

1

1

21

1

31

1

41

1

1

1

º1

+

++

++

++

+++

=P

C

ou

( ) ( ) ( ) ( ) ( )

444444444444 8444444444444 76876

L

Membro

iiiini

Membro º2

1112113114111

º1

−

++−

++−

++−

+++−

+=P

C

, como uma progressão aritmética.

Dessa conclusão e utilizando a soma dos termos da Progressão Aritmética (PA), propõem como fórmula para cálculo de Prestações Mensais, em uma série de pagamentos a Juro Simples, as seguintes expressões, que na realidade se equivalem:-

( )[ ]( )

×−+×

×+×=

2

1

1Pr

1

inan

niEmpréstimoestação

, o termo a1 corresponde a unidade “1”,

ou

( )

×

×++

×+

−×+÷=

21

1

1

11Pr

n

nini

niEmpréstimoestação

Utilizando as fórmulas sugeridas, vamos verificar qual seria o valor da Prestação constante

e, após, apurar o que é Capital e o que é Juro em cada Prestação, para testamos sua validade para o fim a que se propõe.

( )[ ]( )

93,98Pr08,15

216,534Pr

2

16,015

20,118,445Pr

2

04,01515

504,0118,445Pr

=⇒×

=

⇒

+×

×=⇒

×−+×

×+×=

estaçãoestação

estaçãoestação

ou,

( )

93,98Pr50,418,445Pr

5,220,1

16,218,445Pr5,2

20,1

1

20,1

16,118,445Pr

2

5

504,01

1

504,01

1504,0118,445Pr

=⇒÷=

×÷=⇒

×

+÷=

×

×++

×+

−×+÷=

estaçãoestação

estaçãoestação

estação

Façamos a prova de que a Prestação Mensal de R$ 98,93 corresponde ao Capital de R$ 445,18 distribuído em Juro Simples de 4% ao mês, no prazo de 5 meses:-

5. NOGUEIRA, José Jorge Meschiatti. Tabela Price: Da Prova Documental e Precisa Elucidação do seu Anatocismo. Campinas-SP, Editora Servanda, 2002.

34

78,44213,9560,9133,8828,8544,82

04,1

93,98

08,1

93,98

12,1

93,98

16,1

93,98

20,1

93,98

104,01

93,98

204,01

93,98

304,01

93,98

404,01

93,98

504,01

93,98121314151

=⇒++++=

++++=

×++

×++

×++

×++

×+=

++

++

++

++

+=

CC

C

C

i

P

i

P

i

P

i

P

i

PC

Percebe-se que o Capital apurado em função da Prestação de R$ 98,93, representa a importância de R$ 442,78, quando na realidade o Capital emprestado é de R$ 445,18.

Tem-se, portanto, um erro de lógica na fórmula proposta. Engana-se quem pensa que a diferença é por causa de arredondamento de centavos. A prestação correta, caso se queira aplicar a convenção a Juro Simples, é a demonstrada

acima, no valor de R$ 99,47.

18,44564,9510,9281,8874,8589,82

04,1

47,99

08,1

47,99

12,1

47,99

16,1

47,99

20,1

47,99

104,01

47,99

204,01

47,99

304,01

47,99

404,01

47,99

504,01

47,99121314151

=⇒++++=

++++=

×++

×++

×++

×++

×+=

++

++

++

++

+=

CC

C

C

i

P

i

P

i

P

i

P

i

PC

Enfim, até a fórmula proposta tem erro de lógica, imagine então a conseqüência desse raciocínio.

A expressão matemática pela convenção a “JURO SIMPLES”

( )

×++

−×+++

×++

+ niniii 1

1

11

1

21

1

1

1L

, não representa uma Progressão Aritmética6, portanto, não se pode aplicar a soma de uma Progressão Aritmética (Método de Gauss)

( )21

naaS nn ×+=

à série acima. Observação:- calcular o Juro Simples ponderado acumulado sobre o valor da Amortização de

cada Prestação não existe no universo da Matemática Financeira, como propõe o dito “método linear ponderado (Juro Simples)”.

Quem assim raciocina, foge a todo critério matemático-científico e aos parâmetros

possíveis e imagináveis da MATEMÁTICA FINANCEIRA.

6.. SILVA, Antonio Pereira da. SISTEMAS DE AMORTIZAÇÕES E O ANATOCISMO – PARTE II. O artigo

pode ser lido pelo acesso site http://www.corecon-pr.org.br/artigos/Antonio_Pereira.doc.

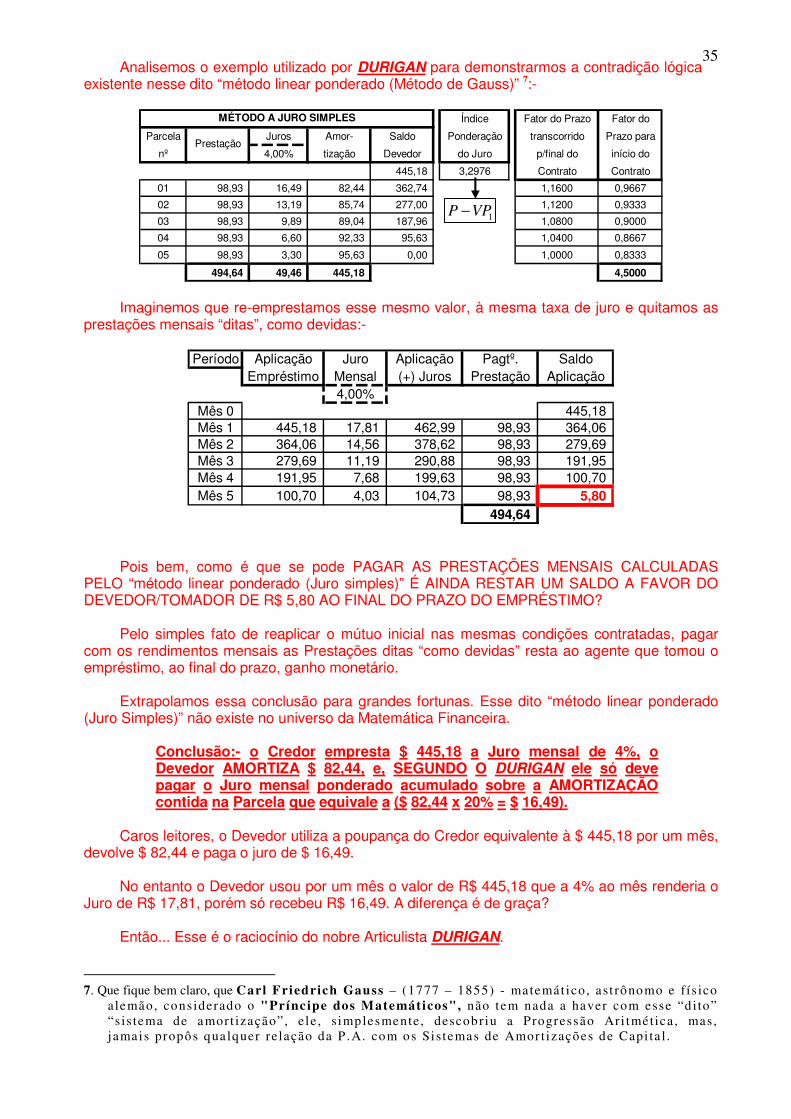

35Analisemos o exemplo utilizado por DURIGAN para demonstrarmos a contradição lógica

existente nesse dito “método linear ponderado (Método de Gauss)” 7:-

Índice Fator do Prazo Fator do

Parcela Juros Amor- Saldo Ponderação transcorrido Prazo para

nº 4,00% tização Devedor do Juro p/final do início do

445,18 3,2976 Contrato Contrato

01 98,93 16,49 82,44 362,74 1,1600 0,9667

02 98,93 13,19 85,74 277,00 1,1200 0,9333

03 98,93 9,89 89,04 187,96 1,0800 0,9000

04 98,93 6,60 92,33 95,63 1,0400 0,8667

05 98,93 3,30 95,63 0,00 1,0000 0,8333

494,64 49,46 445,18 4,5000

MÉTODO A JURO SIMPLES

Prestação

1VPP −

Imaginemos que re-emprestamos esse mesmo valor, à mesma taxa de juro e quitamos as prestações mensais “ditas”, como devidas:-

Período Aplicação Juro Aplicação Pagtº. SaldoEmpréstimo Mensal (+) Juros Prestação Aplicação

4,00%Mês 0 445,18Mês 1 445,18 17,81 462,99 98,93 364,06Mês 2 364,06 14,56 378,62 98,93 279,69Mês 3 279,69 11,19 290,88 98,93 191,95Mês 4 191,95 7,68 199,63 98,93 100,70Mês 5 100,70 4,03 104,73 98,93 5,80

494,64

Pois bem, como é que se pode PAGAR AS PRESTAÇÕES MENSAIS CALCULADAS PELO “método linear ponderado (Juro simples)” É AINDA RESTAR UM SALDO A FAVOR DO DEVEDOR/TOMADOR DE R$ 5,80 AO FINAL DO PRAZO DO EMPRÉSTIMO?

Pelo simples fato de reaplicar o mútuo inicial nas mesmas condições contratadas, pagar com os rendimentos mensais as Prestações ditas “como devidas” resta ao agente que tomou o empréstimo, ao final do prazo, ganho monetário.

Extrapolamos essa conclusão para grandes fortunas. Esse dito “método linear ponderado (Juro Simples)” não existe no universo da Matemática Financeira.

Conclusão:- o Credor empresta $ 445,18 a Juro mensal de 4%, o Devedor AMORTIZA $ 82,44, e, SEGUNDO O DURIGAN ele só deve pagar o Juro mensal ponderado acumulado sobre a AMORTIZAÇÃO contida na Parcela que equivale a ($ 82,44 x 20% = $ 16,49).

Caros leitores, o Devedor utiliza a poupança do Credor equivalente à $ 445,18 por um mês,

devolve $ 82,44 e paga o juro de $ 16,49. No entanto o Devedor usou por um mês o valor de R$ 445,18 que a 4% ao mês renderia o

Juro de R$ 17,81, porém só recebeu R$ 16,49. A diferença é de graça?

Então... Esse é o raciocínio do nobre Articulista DURIGAN. 7. Que fique bem claro, que Carl Friedrich Gauss – (1777 – 1855) - matemát ico, ast rônomo e fí s ico

alemão, considerado o "Príncipe dos Matemáticos", não tem nada a haver com esse “d ito” “s is tema de amort ização”, e le , s implesmente, descobriu a Progressão Ari tmética, mas, jamais propôs qua lquer relação da P .A. com os Sistemas de Amor tizações de Capi ta l .

36Portanto, seria mais justo que o DURIGAN emprestasse dinheiro da forma defendida por

suas teses:-

EMPRESTAR DINHEIRO E RECEBER JURO PONDERADO ACUMULADO SOMENTE SOBRE O VALOR DA AMORTIZAÇÃO.

ESSA TESE NÃO EXISTE NO MUNDO DA MATEMÁTICA FINANCEIRA.

NA MATEMÁTICA FINANCEIRA QUEM EMPRESTA DINHEIRO ESPERA RECEBER

JURO SOBRE O CAPITAL QUE FOI EMPRESTADO E NÃO SOBRE A PARCELA DE AMORTIZAÇÃO QUE LHE É DEVOLVIDA.

Ao final de seu artigo, DURIGAN no ADENDO – 03-08-2007 leva um choque8 ao perceber

que foi corrigido na sua fórmula dita “método Gauss”. Mas por quê? Porque, como afirmei acima, a expressão matemática pela convenção a “JURO SIMPLES”

( )

×++

−×+++

×++

+ niniii 1

1

11

1

21

1

1

1L

, não representa uma Progressão Aritmética, portanto, não se pode aplicar a soma de uma Progressão Aritmética (Método de Gauss)

( )21

naaS nn ×+=

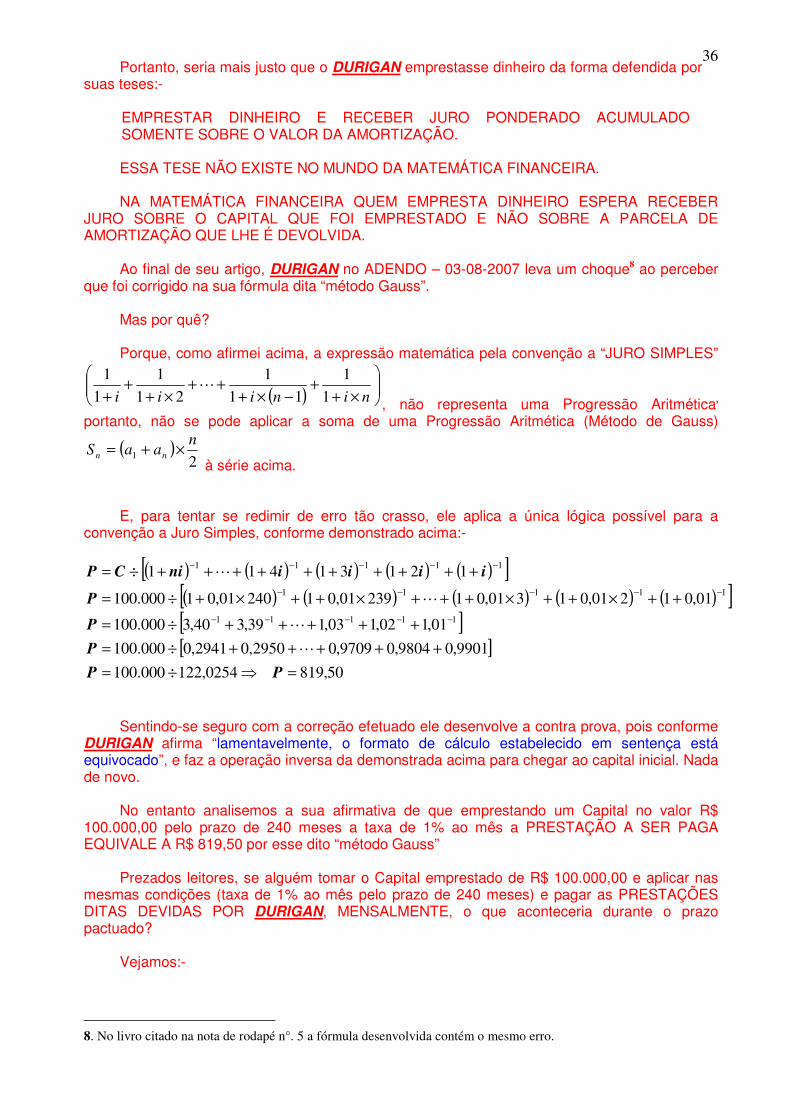

à série acima. E, para tentar se redimir de erro tão crasso, ele aplica a única lógica possível para a

convenção a Juro Simples, conforme demonstrado acima:-

( ) ( ) ( ) ( ) ( )[ ]( ) ( ) ( ) ( ) ( )[ ][ ][ ]

50,8190254,122000.100

9901,09804,09709,02950,02941,0000.100

01,102,103,139,340,3000.100

01,01201,01301,0123901,0124001,01000.100

12131411

11111

11111

11111

=⇒÷=

+++++÷=

+++++÷=

++×++×+++×++×+÷=

++++++++++÷=

−−−−−

−−−−−

−−−−−

PP

P

P

P

iiiiniCP

L

L

L

L

Sentindo-se seguro com a correção efetuado ele desenvolve a contra prova, pois conforme

DURIGAN afirma “lamentavelmente, o formato de cálculo estabelecido em sentença está equivocado”, e faz a operação inversa da demonstrada acima para chegar ao capital inicial. Nada de novo.

No entanto analisemos a sua afirmativa de que emprestando um Capital no valor R$

100.000,00 pelo prazo de 240 meses a taxa de 1% ao mês a PRESTAÇÃO A SER PAGA EQUIVALE A R$ 819,50 por esse dito “método Gauss”

Prezados leitores, se alguém tomar o Capital emprestado de R$ 100.000,00 e aplicar nas

mesmas condições (taxa de 1% ao mês pelo prazo de 240 meses) e pagar as PRESTAÇÕES DITAS DEVIDAS POR DURIGAN, MENSALMENTE, o que aconteceria durante o prazo pactuado?

Vejamos:-

8. No livro citado na nota de rodapé n°. 5 a fórmula desenvolvida contém o mesmo erro.

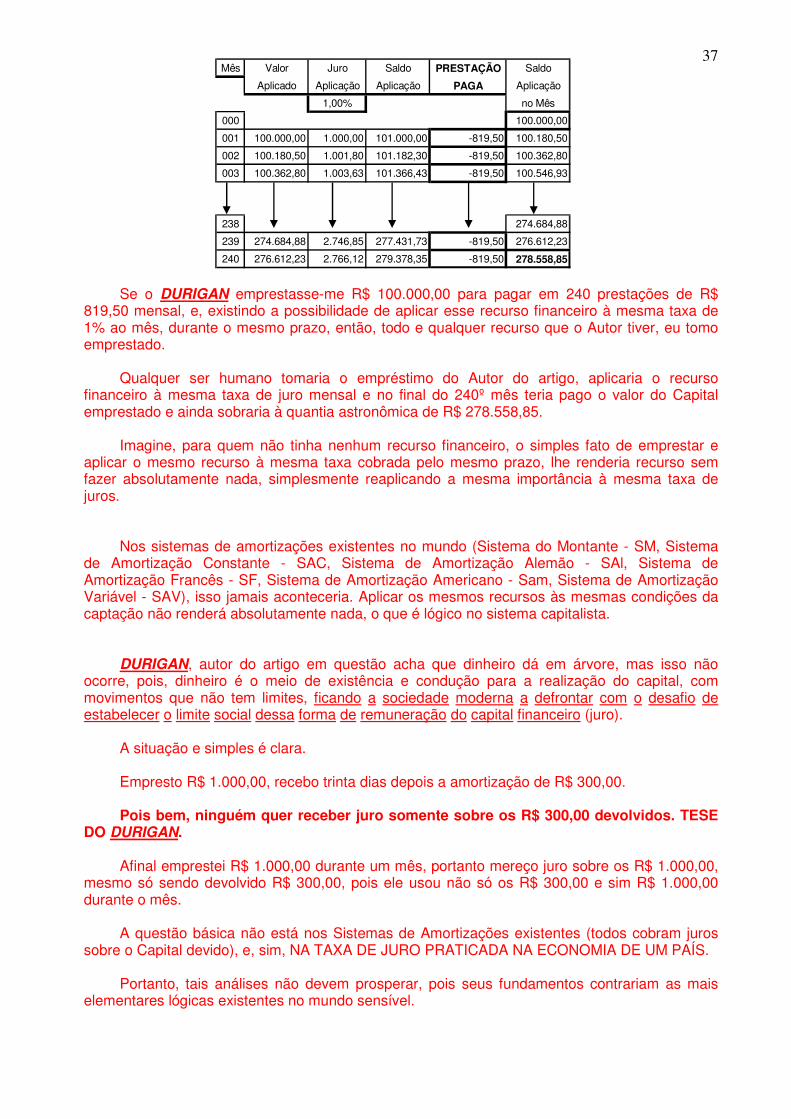

37Mês Valor Juro Saldo PRESTAÇÃO Saldo

Aplicado Aplicação Aplicação PAGA Aplicação

1,00% no Mês

000 100.000,00

001 100.000,00 1.000,00 101.000,00 -819,50 100.180,50

002 100.180,50 1.001,80 101.182,30 -819,50 100.362,80

003 100.362,80 1.003,63 101.366,43 -819,50 100.546,93

238 274.684,88

239 274.684,88 2.746,85 277.431,73 -819,50 276.612,23

240 276.612,23 2.766,12 279.378,35 -819,50 278.558,85 Se o DURIGAN emprestasse-me R$ 100.000,00 para pagar em 240 prestações de R$

819,50 mensal, e, existindo a possibilidade de aplicar esse recurso financeiro à mesma taxa de 1% ao mês, durante o mesmo prazo, então, todo e qualquer recurso que o Autor tiver, eu tomo emprestado.

Qualquer ser humano tomaria o empréstimo do Autor do artigo, aplicaria o recurso

financeiro à mesma taxa de juro mensal e no final do 240º mês teria pago o valor do Capital emprestado e ainda sobraria à quantia astronômica de R$ 278.558,85.

Imagine, para quem não tinha nenhum recurso financeiro, o simples fato de emprestar e

aplicar o mesmo recurso à mesma taxa cobrada pelo mesmo prazo, lhe renderia recurso sem fazer absolutamente nada, simplesmente reaplicando a mesma importância à mesma taxa de juros.

Nos sistemas de amortizações existentes no mundo (Sistema do Montante - SM, Sistema

de Amortização Constante - SAC, Sistema de Amortização Alemão - SAl, Sistema de Amortização Francês - SF, Sistema de Amortização Americano - Sam, Sistema de Amortização Variável - SAV), isso jamais aconteceria. Aplicar os mesmos recursos às mesmas condições da captação não renderá absolutamente nada, o que é lógico no sistema capitalista.

DURIGAN, autor do artigo em questão acha que dinheiro dá em árvore, mas isso não

ocorre, pois, dinheiro é o meio de existência e condução para a realização do capital, com movimentos que não tem limites, ficando a sociedade moderna a defrontar com o desafio de estabelecer o limite social dessa forma de remuneração do capital financeiro (juro).

A situação e simples é clara. Empresto R$ 1.000,00, recebo trinta dias depois a amortização de R$ 300,00. Pois bem, ninguém quer receber juro somente sobre os R$ 300,00 devolvidos. TESE

DO DURIGAN. Afinal emprestei R$ 1.000,00 durante um mês, portanto mereço juro sobre os R$ 1.000,00,

mesmo só sendo devolvido R$ 300,00, pois ele usou não só os R$ 300,00 e sim R$ 1.000,00 durante o mês.

A questão básica não está nos Sistemas de Amortizações existentes (todos cobram juros

sobre o Capital devido), e, sim, NA TAXA DE JURO PRATICADA NA ECONOMIA DE UM PAÍS. Portanto, tais análises não devem prosperar, pois seus fundamentos contrariam as mais

elementares lógicas existentes no mundo sensível.

38É o que tenho a comentar, pois sendo Perito Judicial tenho que defender, com base na

lógica e nos fundamentos da Matemática Financeira, a tese aplicada em minhas perícias.

Antonio Pereira da Silva Economista - CORECON 6.277-4/PR

Perito Judicial

Equivalência Curricular ao Grau de Licenciado em Economia, pela Universidade Nova de Lisboa – Portugal.

Ex-Professor Colaborador da UEM – Maringá –Pr.

e-mail:- [email protected] Celular:- (44) 9961-3330 – Fone/Fax:- (43) 3258-1299

Os artigos de economistas divulgados pelo CORECON-PR são da inteira responsabilidade dos seus autores, não significando que o Conselho esteja de acordo com as opiniões expostas. É reservado ao CORECON-PR o direito de recusar textos que considere inadequados.