3. cpc 26 r1 apresentação das demonstrações contábeis

22

1 Contabilidade Internacional Profª. Ana Cristina Pereira 3. CPC 26 (R1) – IAS 1 Apresentação das Demonstrações Contábeis Introdução A IAS 1 e o CPC 26 (R1), determinam a base de apresentação das demonstrações contábeis, buscando garantir a comparabilidade com as demonstrações financeiras de períodos anteriores de uma mesma entidade e entre entidades diferentes. Ainda estabelecem requisitos de apresentação das demonstrações financeiras, além de determinar diretrizes para a sua estrutura e requisitos mínimos para o seu conteúdo.

Transcript of 3. cpc 26 r1 apresentação das demonstrações contábeis

1

Contabilidade Internacional

Profª. Ana Cristina Pereira

3. CPC 26 (R1) – IAS 1

Apresentação das Demonstrações Contábeis

Introdução

A IAS 1 e o CPC 26 (R1), determinam a base de apresentação das demonstrações contábeis, buscando garantir a comparabilidade com as demonstrações financeiras de períodos anteriores de uma mesma entidade e entre entidades diferentes. Ainda estabelecem requisitos de apresentação das demonstrações financeiras, além de determinar diretrizes para a sua estrutura e requisitos mínimos para o seu conteúdo.

2

Demonstrações Financeiras: finalidade e composição

Finalidade das Demonstrações Financeiras: As demonstrações financeiras são uma representação da posição e desempenho financeiros de uma entidade. Objetivo: fornecer informações da entidade que sejam úteis a um grande número de usuários na tomada de decisões econômicas, e na previsão dos seus fluxos de caixa futuros. Devem fornecer os seguintes dados: ativo; passivo; patrimônio líquido; receitas e despesas, incluindo ganhos e perdas; contribuições de proprietários e distribuições aos proprietários, na sua capacidade de proprietários; fluxos de caixa.

Demonstrações Financeiras: finalidade e composição As demonstrações contábeis obrigatórias, de acordo com a Lei. nº. 11.638/07, que promoveu alterações na Lei nº. 6.404/76, são: Balanço Patrimonial. Demonstração do Resultado do Exercício. Demonstração dos Lucros ou Prejuízos Acumulados ou, se companhia aberta, por exigência da CVM, Demonstração das Mutações do Patrimônio Líquido. Demonstração dos Fluxos de Caixa (exceto no caso de companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2 milhões)1. Demonstração do Valor Adicionado (se companhia aberta). Notas Explicativas. 1 Também obrigadas a elaborar a DFC as sociedades limitadas consideradas de grande porte e outras entidades exploradoras de atividades sujeitas a órgãos reguladores, tais como as instituições financeiras, seguradoras, etc. Considera-se de grande porte a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, Ativo Total superior a R$ 240 milhões ou Receita Bruta Anual superior a R$ 300

milhões.

3

Demonstrações Financeiras: finalidade e composição Conjunto Completo das Demonstrações Financeiras conforme o CPC 26 R1: Balanço Patrimonial. Demonstração do Resultado. Demonstração do Resultado Abrangente. Demonstração das Mutações do Patrimônio Líquido. Demonstração dos Fluxos de Caixa (ver CPC 3). Demonstração do Valor Adicionado (para companhias abertas - ver CPC 9). Notas Explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações elucidativas.

Demonstrações Financeiras: finalidade e composição Conjunto Completo das Demonstrações Financeiras conforme a IAS 1: (a) Uma demonstração da posição financeira no final do período; (b) Uma demonstração do resultado abrangente para o período; (c) Uma demonstração das mutações do patrimônio líquido para o período; (d) Uma demonstração dos fluxos de caixa para o período; (e) Notas explicativas, compreendendo um resumo das principais políticas contábeis e outras informações; (f) Uma demonstração da posição financeira no início do período comparativo mais antigo em que uma entidade aplique uma política contábil retrospectivamente, efetue uma representação retrospectiva ou quando reclassifique itens em suas demonstrações financeiras.

4

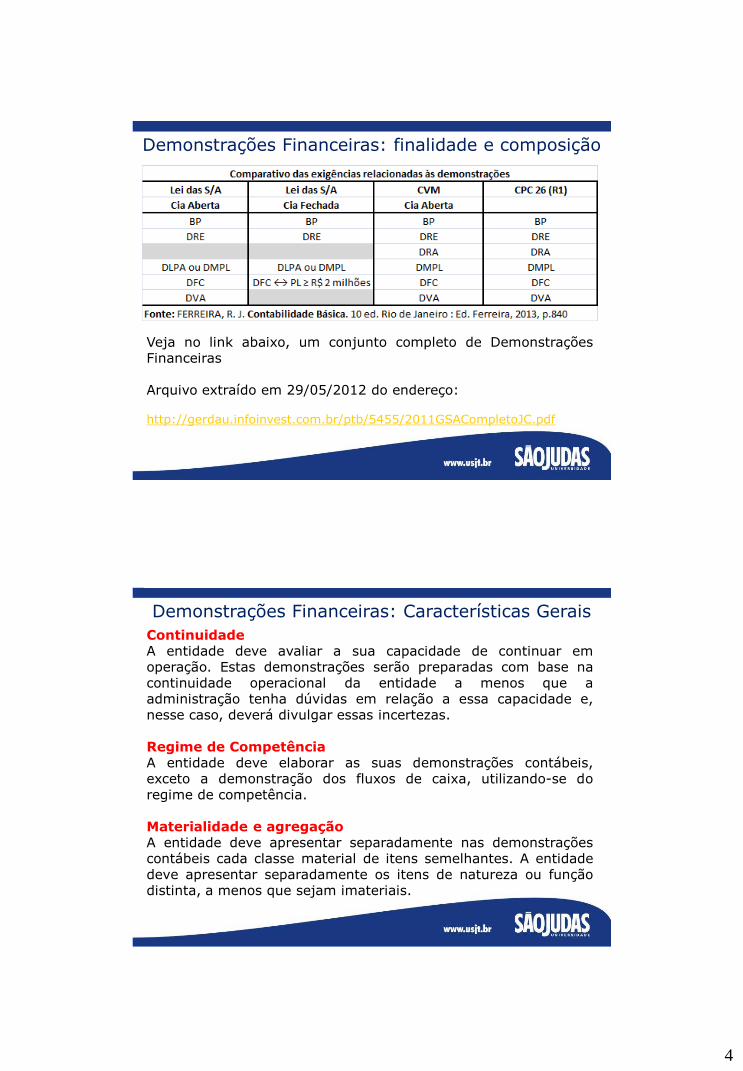

Demonstrações Financeiras: finalidade e composição

Veja no link abaixo, um conjunto completo de Demonstrações Financeiras Arquivo extraído em 29/05/2012 do endereço: http://gerdau.infoinvest.com.br/ptb/5455/2011GSACompletoJC.pdf

Demonstrações Financeiras: Características Gerais

Continuidade A entidade deve avaliar a sua capacidade de continuar em operação. Estas demonstrações serão preparadas com base na continuidade operacional da entidade a menos que a administração tenha dúvidas em relação a essa capacidade e, nesse caso, deverá divulgar essas incertezas. Regime de Competência A entidade deve elaborar as suas demonstrações contábeis, exceto a demonstração dos fluxos de caixa, utilizando-se do regime de competência. Materialidade e agregação A entidade deve apresentar separadamente nas demonstrações contábeis cada classe material de itens semelhantes. A entidade deve apresentar separadamente os itens de natureza ou função distinta, a menos que sejam imateriais.

5

Compensação de valores Não serão compensados ativos e passivos ou receitas e despesas, exceto se exigido ou permitido por um Pronunciamento Técnico, Interpretação ou Orientação do CPC. A mensuração de ativos líquidos de provisões relacionadas, como, por exemplo, provisões de obsolescência nos estoques ou provisões de créditos de liquidação duvidosa nas contas a receber de clientes, não é considerada compensação. Frequência de apresentação das demonstrações financeiras Anualmente, no mínimo, um conjunto completo de demonstrações financeiras deve ser apresentado. Caso haja alteração na periodicidade dos relatórios, deve ser divulgado o motivo da alteração e salientado o fato de que os resultados apresentados em ambas as demonstrações não são totalmente comparáveis.

Demonstrações Financeiras: Características Gerais

Informações comparativas A entidade deve divulgar informação comparativa com respeito ao período anterior para todos os montantes apresentados nas demonstrações contábeis do período corrente, a não ser que os CPCs permitam ou exijam de outra forma. Quando houver mudança na apresentação ou classificação dos itens das demonstrações financeiras, será necessário reclassificar os valores comparativos, a menos que seja impraticável.

Demonstrações Financeiras: Características Gerais

6

Consistência da apresentação Serão mantidas a apresentação e classificação dos itens nas demonstrações financeiras de um período para o próximo, de acordo com a norma, exceto se: a) for aparente, após uma mudança significativa na natureza das

operações da entidade ou uma revisão de suas demonstrações financeiras, que outra apresentação ou classificação seria mais apropriada, considerando os critérios para seleção e aplicação das políticas contábeis na IAS 8; ou

b) um Pronunciamento exigir uma mudança na apresentação.

Demonstrações Financeiras: Características Gerais

Demonstrações Financeiras: Estrutura e Conteúdo

A estrutura e conteúdo das demonstrações são expostos por meio de grupos, subgrupos, contas, subcontas, etc. Identificação das Demonstrações Financeiras a) O nome da entidade que reporta ou outros meios de

identificação e qualquer mudança nessas informações desde o final do período de relatório anterior;

b) Se as demonstrações financeiras são de uma entidade individual ou de um grupo de entidades (ou seja, da entidade consolidada);

c) A data de final do período de relatório ou do período coberto pelo conjunto de demonstrações financeiras ou notas explicativas;

d) A moeda de apresentação, conforme definida na IAS 21 (CPC 02);

e) O nível de arredondamento utilizado na apresentação de valores nas demonstrações financeiras.

7

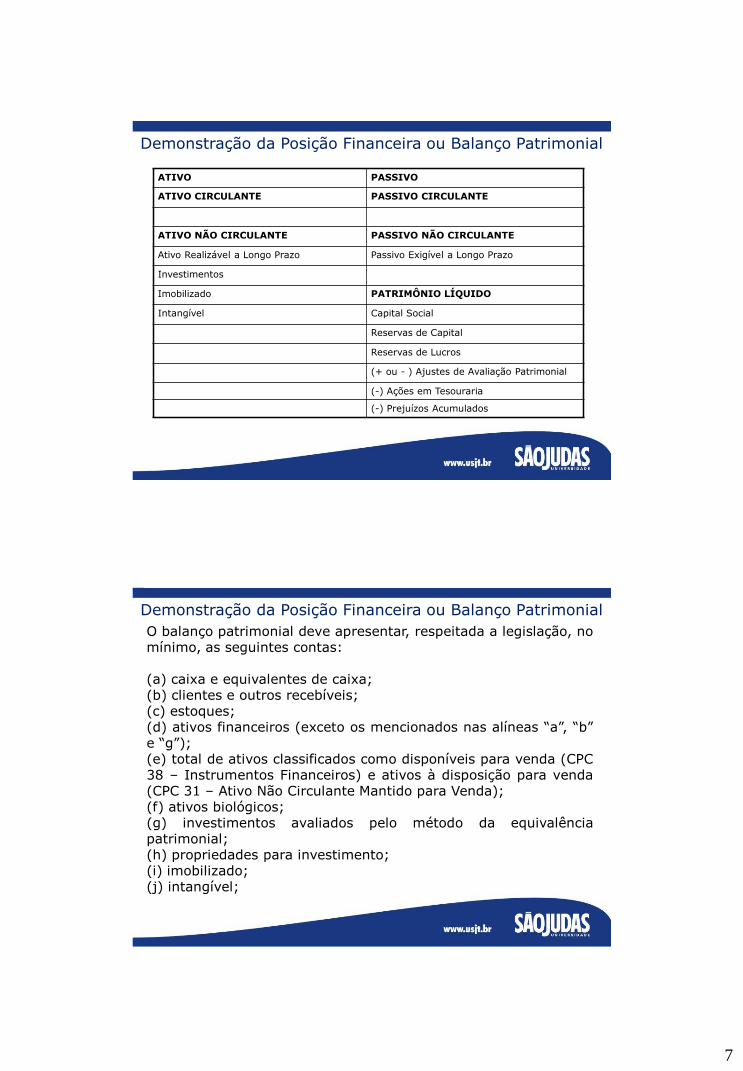

Demonstração da Posição Financeira ou Balanço Patrimonial

ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE

Ativo Realizável a Longo Prazo Passivo Exigível a Longo Prazo

Investimentos

Imobilizado PATRIMÔNIO LÍQUIDO

Intangível Capital Social

Reservas de Capital

Reservas de Lucros

(+ ou - ) Ajustes de Avaliação Patrimonial

(-) Ações em Tesouraria

(-) Prejuízos Acumulados

Demonstração da Posição Financeira ou Balanço Patrimonial

O balanço patrimonial deve apresentar, respeitada a legislação, no mínimo, as seguintes contas: (a) caixa e equivalentes de caixa; (b) clientes e outros recebíveis; (c) estoques; (d) ativos financeiros (exceto os mencionados nas alíneas “a”, “b” e “g”); (e) total de ativos classificados como disponíveis para venda (CPC 38 – Instrumentos Financeiros) e ativos à disposição para venda (CPC 31 – Ativo Não Circulante Mantido para Venda); (f) ativos biológicos; (g) investimentos avaliados pelo método da equivalência patrimonial; (h) propriedades para investimento; (i) imobilizado; (j) intangível;

8

Demonstração da Posição Financeira ou Balanço Patrimonial

(k) contas a pagar comerciais e outras; (l) provisões; (m) obrigações financeiras (exceto as referidas nas alíneas “k” e “l”); (n) obrigações e ativos relativos à tributação corrente, conforme definido CPC 32 – Tributos sobre o Lucro; (o) impostos diferidos ativos e passivos, como definido no CPC 32; (p) obrigações associadas a ativos à disposição para venda de acordo com CPC 31; (q) participação de não controladores apresentada de forma destacada dentro do patrimônio líquido; e (r) capital integralizado e reservas e outras contas atribuíveis aos proprietários da entidade. Os impostos diferidos ativos ou passivos devem ser classificados nos grupos não circulantes.

Demonstração da Posição Financeira Segregação Circulante e Não Circulante

ATIVO CIRCULANTE Nos termos do CPC 26 (R1), o ativo deve ser classificado como circulante quando satisfizer, de forma alternativa, qualquer dos seguintes critérios. (a) espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade; (b) está mantido essencialmente com o propósito de ser negociado; (c) espera-se que seja realizado até doze meses após a data do balanço; ou (d) é caixa ou equivalente de caixa (conforme definido no CPC 03 DFC), a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante pelo menos doze meses após a data do balanço. Todos os demais ativos devem ser classificados como não circulantes.

9

Demonstração da Posição Financeira Segregação Circulante e Não Circulante

ATIVO NÃO CIRCULANTE O CPC 26 (R1) utiliza a expressão “não circulante” para incluir ativos tangíveis, intangíveis e ativos financeiros de natureza de longo prazo. O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível. Ciclo Operacional: tempo entre aquisição de ativos para processamento e sua realização em caixa ou seus equivalentes. Quando não for claramente identificável, pressupõe-se que sua duração seja de 12 meses.

Demonstração da Posição Financeira Segregação Circulante e Não Circulante

PASSIVO CIRCULANTE O passivo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios: (a) espera-se que seja liquidado durante o ciclo operacional normal da entidade; (b) está mantido essencialmente para a finalidade de ser negociado; (c) deve ser liquidado no período de até doze meses após a data do balanço; ou (d) a entidade não tem direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço. Todos os demais passivos devem ser classificados como não circulantes. Veja o BP no link abaixo http://gerdau.infoinvest.com.br/ptb/5455/2011GSACompletoJC.pdf

10

Demonstração do Resultado do Período (DRE) Demonstração do Resultado Abrangente (DRA)

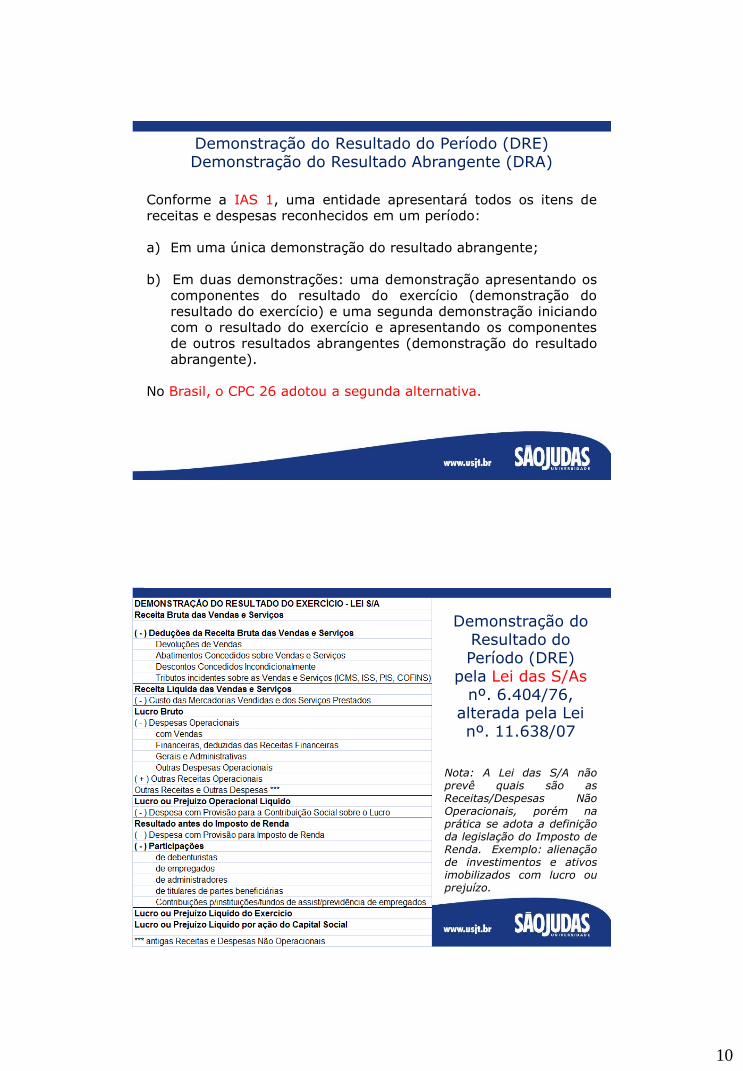

Conforme a IAS 1, uma entidade apresentará todos os itens de receitas e despesas reconhecidos em um período: a) Em uma única demonstração do resultado abrangente; b) Em duas demonstrações: uma demonstração apresentando os

componentes do resultado do exercício (demonstração do resultado do exercício) e uma segunda demonstração iniciando com o resultado do exercício e apresentando os componentes de outros resultados abrangentes (demonstração do resultado abrangente).

No Brasil, o CPC 26 adotou a segunda alternativa.

Demonstração do Resultado do Período (DRE)

pela Lei das S/As nº. 6.404/76,

alterada pela Lei nº. 11.638/07

Nota: A Lei das S/A não prevê quais são as Receitas/Despesas Não Operacionais, porém na prática se adota a definição da legislação do Imposto de Renda. Exemplo: alienação de investimentos e ativos imobilizados com lucro ou prejuízo.

11

A demonstração do resultado do período deve, no mínimo, incluir as seguintes rubricas, obedecidas também as determinações legais: 1. receitas; 2. custo dos produtos, das mercadorias ou dos serviços vendidos; 3. lucro bruto; 4. despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais; 5. parcela dos resultados de empresas investidas reconhecida por meio do método de equivalência patrimonial; 6. resultado antes das receitas e despesas financeiras;

Demonstração do Resultado do Período (DRE) conforme prescrito no CPC 26 (R1)

7. despesas e receitas financeiras; 8. resultado antes dos tributos sobre o lucro; 9. despesa com tributos sobre o lucro; 10. resultado líquido das operações continuadas; 11. valor líquido dos seguintes itens: a) resultado líquido após tributos das operações descontinuadas;

b) resultado após os tributos decorrente da mensuração ao valor justo menos despesas de venda ou na baixa dos ativos ou do grupo de ativos à disposição para venda que constituem a unidade operacional descontinuada.

12. resultado líquido do período.

Demonstração do Resultado do Período (DRE) conforme prescrito no CPC 26 (R1)

12

Demonstração do Resultado do Período (DRE) conforme prescrito no CPC 26 (R1)

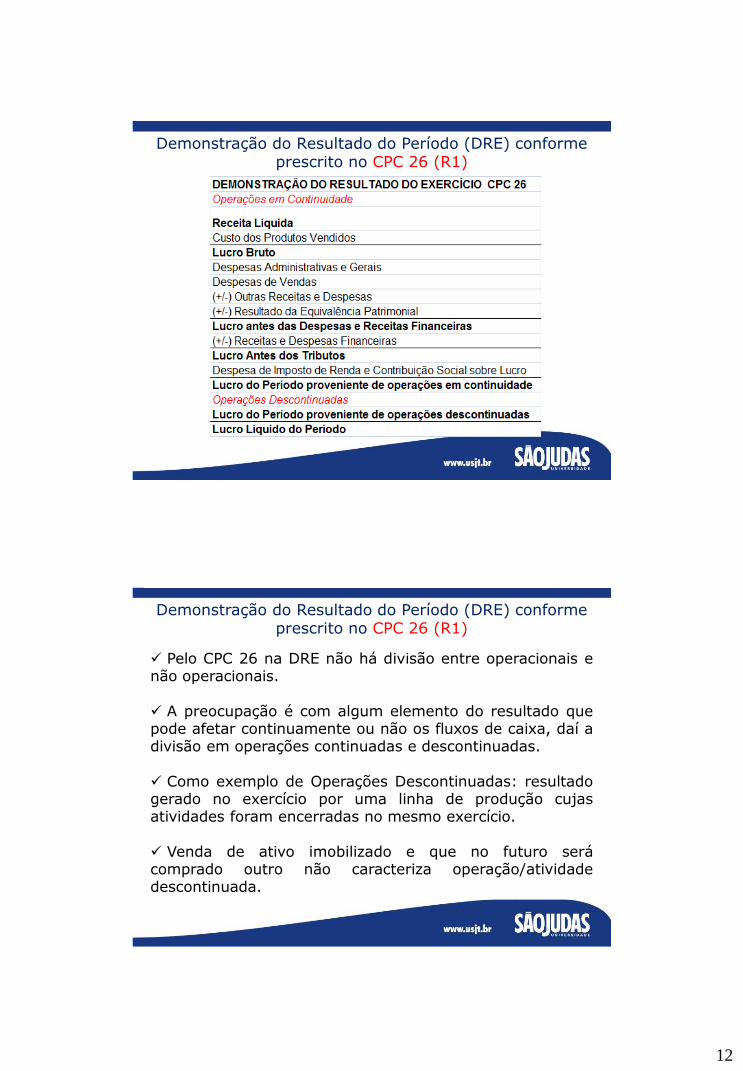

Pelo CPC 26 na DRE não há divisão entre operacionais e não operacionais. A preocupação é com algum elemento do resultado que pode afetar continuamente ou não os fluxos de caixa, daí a divisão em operações continuadas e descontinuadas. Como exemplo de Operações Descontinuadas: resultado gerado no exercício por uma linha de produção cujas atividades foram encerradas no mesmo exercício. Venda de ativo imobilizado e que no futuro será comprado outro não caracteriza operação/atividade descontinuada.

Demonstração do Resultado do Período (DRE) conforme prescrito no CPC 26 (R1)

13

De acordo com a IAS 1, para itens de receitas ou despesas relevantes deverão ser separadamente divulgados natureza e valor. As circunstâncias que originariam essa divulgação separada incluem: a) Reduções dos estoques ao seu valor líquido realizável ou do imobilizado ao seu valor recuperável, bem como reversões dessas reduções; b) Reestruturações das atividades de uma entidade e reversões de quaisquer provisões para os custos de reestruturação; c) Alienação de itens do imobilizado; d) Alienação de investimentos; e) Operações descontinuadas; f) Resoluções de litígios; g) Outras reversões de provisões.

Informações na Demonstração do Resultado do Período (DRE) ou nas Notas Explicativas

Conforme a IAS 1, deverá ser apresentada análise das despesas reconhecidas no resultado do exercício utilizando uma classificação baseada em sua natureza ou função, a que fornecer informações que sejam mais confiáveis ou relevantes. Por Natureza: Gastos Gerais de Produção, Materiais de Consumo, Matéria Prima, Mão de Obra, Depreciação, Amortização. Por Função: Custo do Produto Vendido, Custo de Distribuição, Despesas Administrativas, Despesas de Vendas. No Brasil, prevalece a classificação por natureza para ativos e passivos e por função para receitas e despesas por exigência da Lei das Sociedades Anônimas.

Informações na Demonstração do Resultado do Período (DRE) ou nas Notas Explicativas

14

Resultado Abrangente é a alteração no Patrimônio Líquido, durante um período, que resulta de transações e outros eventos não derivados de operações com os sócios na sua qualidade de proprietários (o que exclui do conceito de resultado abrangente, por exemplo, aumentos e reduções do capital social). Assim, são resultados abrangentes as receitas e despesas que integram o resultado do período, bem como outros itens que não transitam pelo resultado, mas afetam quantitativamente o patrimônio líquido, como por exemplo ajustes de avaliação patrimonial, realização de reserva de reavaliação (enquanto houver saldo) e ajustes de exercícios anteriores.

Demonstração do Resultado Abrangente (DRA)

Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no patrimônio líquido. Outros Resultados Abrangentes são itens de receita e despesa (incluindo ajustes de reclassificações) não reconhecidos na demonstração do resultado, como requerido ou permitido pelos pronunciamentos, interpretações e orientações emitidos pelo CPC.

Demonstração do Resultado Abrangente (DRA)

Resultado Abrangente = Resultado do Período + Outros Resultados Abrangentes

15

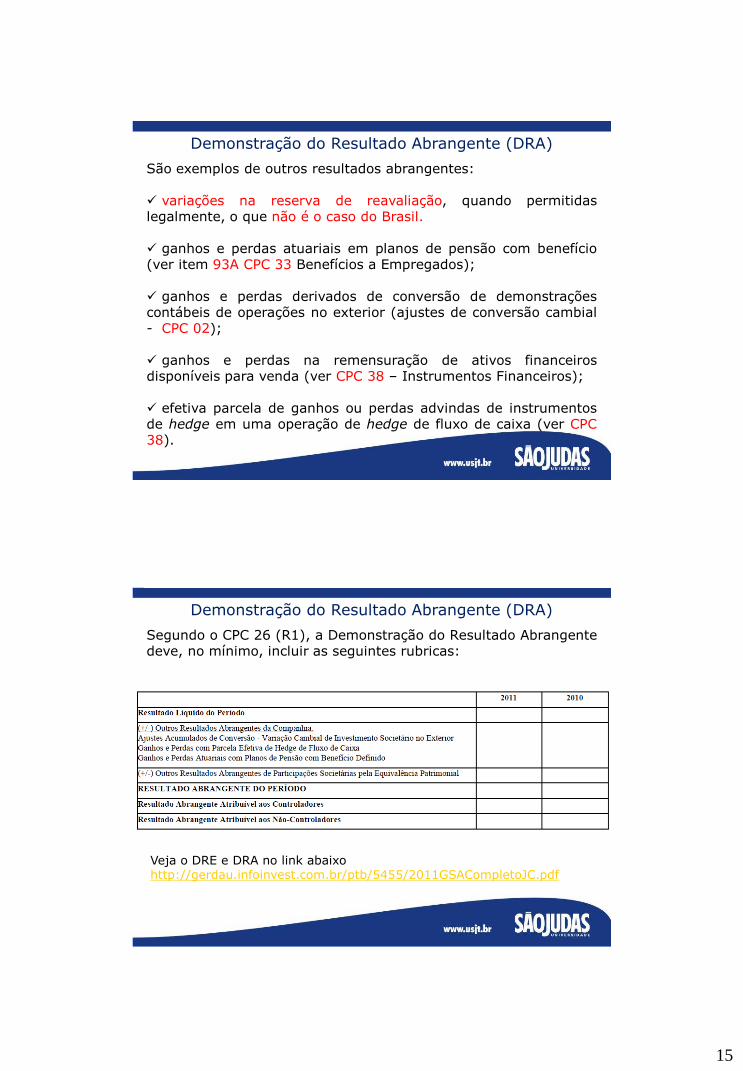

São exemplos de outros resultados abrangentes: variações na reserva de reavaliação, quando permitidas legalmente, o que não é o caso do Brasil.

ganhos e perdas atuariais em planos de pensão com benefício (ver item 93A CPC 33 Benefícios a Empregados);

ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior (ajustes de conversão cambial - CPC 02);

ganhos e perdas na remensuração de ativos financeiros disponíveis para venda (ver CPC 38 – Instrumentos Financeiros);

efetiva parcela de ganhos ou perdas advindas de instrumentos de hedge em uma operação de hedge de fluxo de caixa (ver CPC 38).

Demonstração do Resultado Abrangente (DRA)

Segundo o CPC 26 (R1), a Demonstração do Resultado Abrangente deve, no mínimo, incluir as seguintes rubricas:

Demonstração do Resultado Abrangente (DRA)

Veja o DRE e DRA no link abaixo http://gerdau.infoinvest.com.br/ptb/5455/2011GSACompletoJC.pdf

16

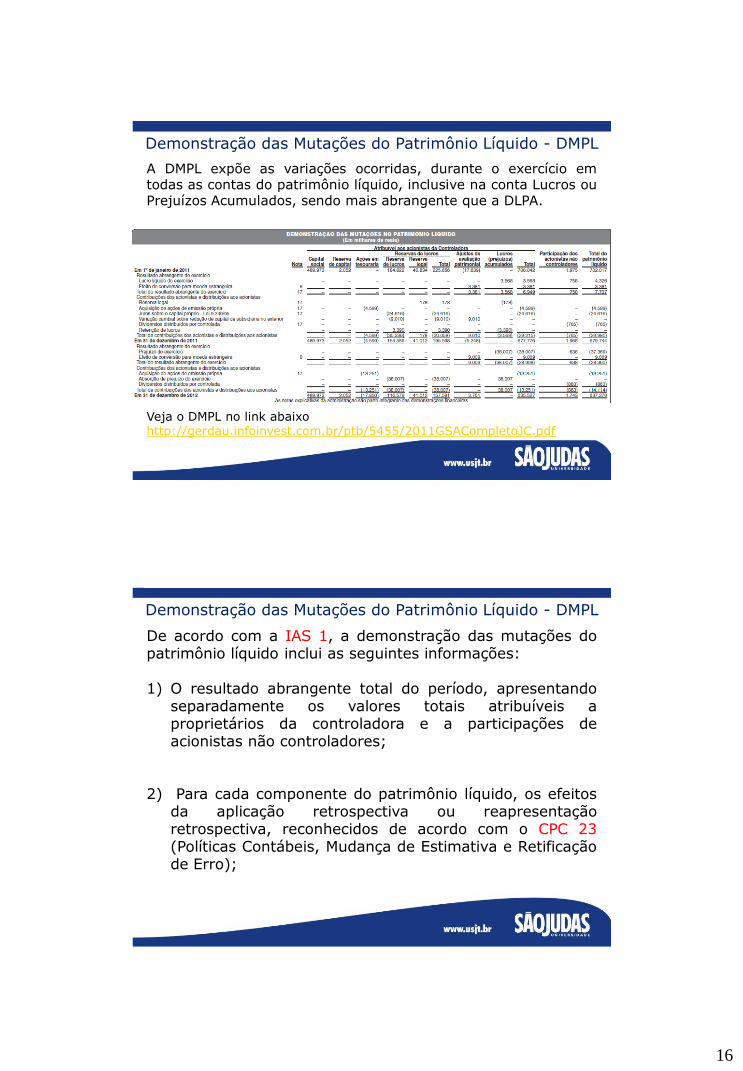

Demonstração das Mutações do Patrimônio Líquido - DMPL

A DMPL expõe as variações ocorridas, durante o exercício em todas as contas do patrimônio líquido, inclusive na conta Lucros ou Prejuízos Acumulados, sendo mais abrangente que a DLPA.

Veja o DMPL no link abaixo http://gerdau.infoinvest.com.br/ptb/5455/2011GSACompletoJC.pdf

Demonstração das Mutações do Patrimônio Líquido - DMPL

De acordo com a IAS 1, a demonstração das mutações do patrimônio líquido inclui as seguintes informações: 1) O resultado abrangente total do período, apresentando

separadamente os valores totais atribuíveis a proprietários da controladora e a participações de acionistas não controladores;

2) Para cada componente do patrimônio líquido, os efeitos

da aplicação retrospectiva ou reapresentação retrospectiva, reconhecidos de acordo com o CPC 23 (Políticas Contábeis, Mudança de Estimativa e Retificação de Erro);

17

Demonstração das Mutações do Patrimônio Líquido - DMPL

3) Para cada componente do patrimônio líquido, a conciliação do saldo no início e no final do período, divulgando separadamente as mutações decorrentes: a) do resultado líquido;

b) de cada item dos outros resultados abrangentes; e c) de transações com os proprietários realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

Demonstração dos Fluxos de Caixa – DFC

O CPC 26 R1 (IAS 1), esclarece que as informações de fluxos de caixa fornecem aos usuários de demonstrações financeiras uma base para avaliar a capacidade da entidade de gerar caixa e equivalentes de caixa, bem como suas necessidades de utilização desses fluxos de caixa. Os requisitos para a apresentação e divulgação de informações de fluxos de caixa são estabelecidos pelo CPC 03 R2 (IAS 7). Fluxos de caixa são as entradas e saídas de caixa e equivalentes de caixa. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

18

Demonstração dos Fluxos de Caixa – DFC

Os fluxos de caixa são segregados em: Atividades operacionais: são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento. Atividades de investimento: são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa. Atividades de financiamento: são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade. Existem dois modelos para elaborar a DFC: a) Pelo Método direto, o qual faz a divulgação das principais classes de recebimentos e pagamentos brutos de caixa; ou b) Pelo Método indireto, o qual faz a conciliação entre o lucro líquido e o caixa gerado pelas operações, por isso também é chamado de método da conciliação. Veja o DFC no link abaixo

http://gerdau.infoinvest.com.br/ptb/5455/2011GSACompletoJC.pdf

Demonstração do Valor Adicionado – DVA

O objetivo do CPC 09 é apresentar a Demonstração do Valor Adicionado (DVA). A DVA representa um dos principais componentes do Balanço Social e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período. Seus dados, em sua grande maioria, são obtidos principalmente a partir da Demonstração do Resultado (DRE). A Demonstração do Valor Adicionado (DVA) passou a ser obrigatória no Brasil, com a promulgação da Lei nº 11.638/07, que introduziu alterações à Lei nº 6.404/76, tornando obrigatória, para companhias abertas, sua elaboração e divulgação como parte das demonstrações contábeis divulgadas ao final de cada exercício.

19

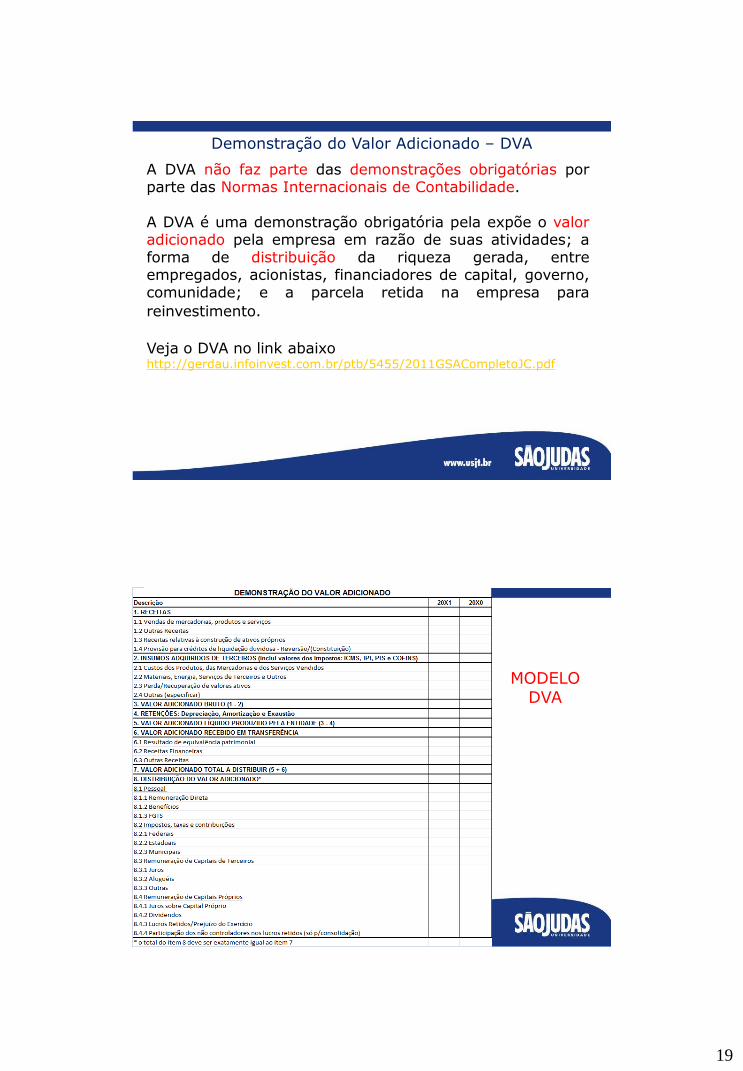

Demonstração do Valor Adicionado – DVA

A DVA não faz parte das demonstrações obrigatórias por parte das Normas Internacionais de Contabilidade. A DVA é uma demonstração obrigatória pela expõe o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para

reinvestimento. Veja o DVA no link abaixo http://gerdau.infoinvest.com.br/ptb/5455/2011GSACompletoJC.pdf

MODELO DVA

20

Notas Explicativas

As notas explicativas contém informação adicional em relação à apresentada nas demonstrações. Segundo a norma, as notas explicativas devem: a) Apresentar informações sobre a base de preparação das demonstrações financeiras e as políticas contábeis especificas; b) Divulgar as informações exigidas pelas IFRSs que não estejam apresentadas em nenhum outro lugar nas demonstrações financeiras; c) Fornecer informações que não estejam apresentadas em nenhum outro lugar nas demonstrações financeiras, mas sejam relevantes para a compreensão destas.

Notas Explicativas

Por determinação do CPC 26 R1, as notas explicativas são normalmente apresentadas pela ordem a seguir: 1. Declaração de conformidade com os pronunciamentos

técnicos, orientações e interpretações do CPC. 2. Resumo das políticas contábeis significativas aplicadas. 3. Informação de suporte de itens apresentados nas

demonstrações contábeis pela ordem em que cada demonstração e cada rubrica sejam apresentadas.

4. Outras divulgações, incluindo: a) Passivos contingentes e compromissos contratuais

não reconhecidos. b) Divulgações não financeiras, como por exemplo os

objetivos e políticas de gestão do risco financeiro da entidade (CPC 40 – Instrumentos Financeiros).

21

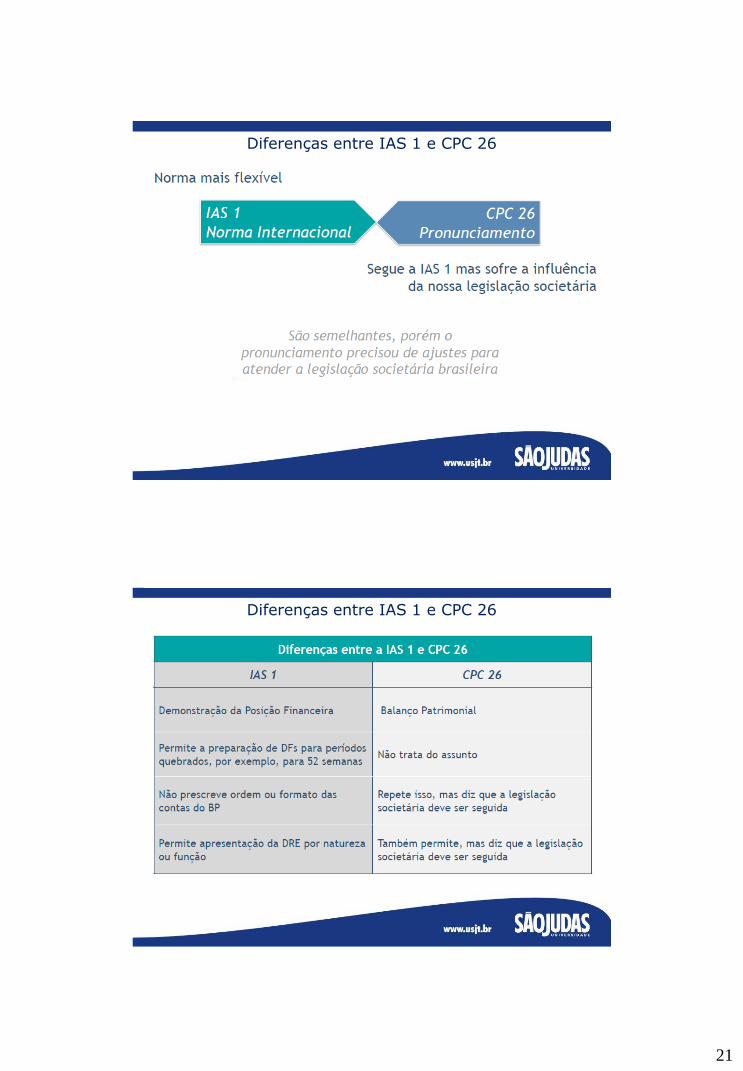

Diferenças entre IAS 1 e CPC 26

Diferenças entre IAS 1 e CPC 26

22

Diferenças entre IAS 1 e CPC 26