26/02/2016 - Edição 22711

32

4 Fortaleza, Ceará, sexta-feira, 26 de fevereiro de 2016 l Edição N o 22.711 l Fundado em 24 de setembro de 1936 l 79 Anos R$ 2,00 Oposição aponta “problemas” em obras da Prefeitura Dívidas em atraso atingem 60,8% das famílias brasileiras diz estudo da CNC “VOCÊ JAMAIS SERÁ LIVRE SEM UMA IMPRENSA LIVRE.” — VENELOUIS XAVIER PEREIRA 97 71809 304002 51 ISSN1809-3043 NESTA EDIÇÃO 24 páginas Na Câmara Municipal, o líder da oposição apre- sentou supostos “erros” da gestão municipal; Aliados de RC rebatem as críticas. O vereador Evaldo Lima pediu que o acidente não seja utilizado para fins políticos. POLÍTICA3 Apesar da leve redução este mês, endividamento avançou 3%, no acumula- do em 12 meses, mantendo tendência de alta. Cartão de crédito foi responsável pelo endividamento, para 77,4% dos entrevistados. ECONOMIA11 Vendas de imóveis não reagem em Fortaleza ESTABILIDADE Armando Cavalcante FOTO NAYANA MELO As vendas de imóveis perma- necem estáveis. De acordo com o diretor do Cofeci, Armando Caval- cante, reação só deve ocorrer no fim deste semes- tre. ECONOMIA10 FOTO ARQUIVO_OE ON-LINE www.oestadoce.com.br ASSISTA AOS VÍDEOS DA TV O ESTADO CEARÁ14 PACTO POR UM CEARÁ PACÍFICO EM SOBRAL GERAL13 CAMPANHA DA FRATERNIDADE ESPORTES17 NEYMAR FORA DA COPA AMÉRICA POLÍTICA3 WAGNER E HEITOR DEBATEM FORTALEZA ÚLTIMAS8 FGTS LIBERA R$ 8 BILHÕES PARA CRÉDITO twitter @oestadoce facebook jornaloestado ARTE+ AGENDA ROD HANNA - ON BROADWAY ESPETÁCULO FAZ HOMENAGEM AOS GRANDES MUSICAIS 16 FOTO DIVULGAÇÃO Uma grande organização criminosa, na Holanda, está sendo investigada e tem ramificações no Ceará GERDAU NEGA ENVOLVIMENTO EM CORRUPÇÃO “OPERAÇÃO FIORINO” Polícia vai investigar lavagem de dinheiro Objetivo da ope- ração é ampliar a investigação holan- desa e desarticular a quadrilha espe- cializada no plantio, preparação e distri- buição ilegal de ma- conha e lavagem de dinheiro no Brasil e Europa. GERAL13 O presidente do Grupo Gerdau, André Gerdau, negou participação em atos de corrupção em processos do Carf, investigados na Operação Zelotes. NACIONAL6 EUA se alia a empresas contra recrutamento do Estado Islâmico Governo dos Estados Unidos está estabelecen- do parcerias com empre- sas de tecnologia, orga- nizações comunitárias e escolas para combater o recrutamento on-line feito pela facção Estado Islâmico. MUNDO7 A partir de 1 o de abril, consumidor não terá mais de pagar o adicional do sistema de bandeiras tarifárias Conta de luz sofrerá redução Medida deverá baratear a conta de luz em aproxima- damente 10%. O Ministério de Minas e Energia definiu que, a partir de abril, a ban- deira vigente será verde, que não encarece a conta de luz para os consumido- res. O martelo foi batido devido à recuperação dos reservatórios do Sudeste e Nordeste que, ontem, su- peraram as marcas de 50% e 30%, respectivamente. Tais níveis garantem que as térmicas possam ser desli- gadas, gerando economia para aos cofres públicos e aliviando a conta do brasi- leiro. ÚLTIMAS8 Segundo a presi- dente do Sindicato dos Médicos do Ceará, Mayra Pinhei- ro, as unidades de pronto atendimento funcionam como leitos de internação para pacientes que deveriam estar em UTIs. GERAL12 Comissão do Simec, representantes do CRM e OAB, constataram sobrecarga de trabalho dos profissionais e falta de medicamentos Sindicato denuncia desvio de atendimento FOTO ALANA ANDRADE_SIMEC

-

Upload

jornal-o-estado-ceara -

Category

Documents

-

view

352 -

download

54

description

Jornal O Estado (Ceará)

Transcript of 26/02/2016 - Edição 22711

4

Fortaleza, Ceará, sexta-feira, 26 de fevereiro de 2016 l Edição No 22.711 l Fundado em 24 de setembro de 1936 l 79 Anos R$ 2,00

Oposição aponta “problemas” em obras da Prefeitura

Dívidas em atrasoatingem 60,8% dasfamílias brasileirasdiz estudo da CNC

“VOCÊ JAMAIS SERÁ LIVRE SEM UMA IMPRENSA LIVRE.” — VENELOUIS XAVIER PEREIRA

97 71809 304002 51

ISSN 1809-3043

NESTA EDIÇÃO24 páginas

Na Câmara Municipal, o líder da oposição apre-sentou supostos “erros” da gestão municipal; Aliados de RC rebatem as críticas. O vereador Evaldo Lima pediu que o acidente não seja utilizado para � ns políticos. POLÍTICA3

Apesar da leve redução este mês, endividamento avançou 3%, no acumula-do em 12 meses, mantendo tendência de alta. Cartão de crédito foi responsável pelo endividamento, para 77,4% dos entrevistados. ECONOMIA11

C

M

Y

CM

MY

CY

CMY

K

Torradas_9x5.pdf 1 27/05/15 16:31

Vendas deimóveis nãoreagem emFortaleza

ESTABILIDADE

Armando Cavalcante

FOTO NAYANA MELO

As vendas de imóveis perma-necem estáveis. De acordo com o diretor do Cofeci, Armando Caval-cante, reação só deve ocorrer no fi m deste semes-tre. ECONOMIA10

FOTO ARQUIVO_OE

ON-LINE www.oestadoce.com.brASSISTA AOS VÍDEOSDA TV O ESTADO

CEARÁ14PACTO POR UM CEARÁPACÍFICO EM SOBRAL

GERAL13CAMPANHA DAFRATERNIDADE

ESPORTES17NEYMAR FORA DA COPA AMÉRICA

POLÍTICA3WAGNER E HEITORDEBATEM FORTALEZA

ÚLTIMAS8FGTS LIBERA R$ 8 BILHÕES PARA CRÉDITO

twitter @oestadocefacebook jornaloestado

ARTE+AGENDA

ROD HANNA -ON BROADWAYESPETÁCULO FAZHOMENAGEM AOSGRANDES MUSICAIS

16

FOTO DIVULGAÇÃO

Uma grande organização criminosa, na Holanda, está sendo investigada e tem ramifi cações no Ceará

GERDAU NEGAENVOLVIMENTOEM CORRUPÇÃO

“OPERAÇÃO FIORINO”Polícia vaiinvestigarlavagemde dinheiro

Objetivo da ope-ração é ampliar a investigação holan-desa e desarticular a quadrilha espe-cializada no plantio, preparação e distri-buição ilegal de ma-conha e lavagem de dinheiro no Brasil e Europa. GERAL13

O presidente do Grupo Gerdau, André Gerdau, negou participação em atos de corrupção em processos do Carf, investigados na Operação Zelotes. NACIONAL6

EUA se alia aempresas contrarecrutamento doEstado Islâmico

Governo dos Estados Unidos está estabelecen-do parcerias com empre-sas de tecnologia, orga-nizações comunitárias e escolas para combater o recrutamento on-line feito pela facção Estado Islâmico. MUNDO7

A partir de 1o de abril, consumidor não terá mais de pagar o adicional do sistema de bandeiras tarifáriasConta de luz sofrerá redução

Medida deverá baratear a conta de luz em aproxima-damente 10%. O Ministério de Minas e Energia de� niu

que, a partir de abril, a ban-deira vigente será verde, que não encarece a conta de luz para os consumido-

res. O martelo foi batido devido à recuperação dos reservatórios do Sudeste e Nordeste que, ontem, su-

peraram as marcas de 50% e 30%, respectivamente. Tais níveis garantem que as térmicas possam ser desli-

gadas, gerando economia para aos cofres públicos e aliviando a conta do brasi-leiro. ÚLTIMAS8

Segundo a presi-dente do Sindicato dos Médicos do Ceará, Mayra Pinhei-ro, as unidades de pronto atendimento funcionam como leitos de internação para pacientes que deveriam estar em UTIs. GERAL12Comissão do Simec, representantes do CRM e OAB, constataram sobrecarga de trabalho dos profi ssionais e falta de medicamentos

Sindicatodenunciadesvio deatendimento

FOTO ALANA ANDRADE_SIMEC

OPINIÃO

PRESIDENTE Wanda Palhano SUPERINTENDENTE Ricardo Augusto Palhano Xavier 3033.7501 DIRETORA

FINANCEIRA Soraya Palhano 3033.7512 - DIRETORA

INSTITUCIONAL Solange Palhano 3033.7502 - DIRETORA DE

MARKETING Rebeca Férrer Xavier Guimarães de Andrade 3033.7508 EDITOR-GERAL Carlos Alberto Alencar 3033.7506 Telefones (Redação): 3033.7504, 3033.7505, 3033.7507 e 3033.7510 Comercial: 3033.7513 e 3033.7519 FAX: 3454.1034 Assinatura: 3033.7509 O Estado Online: 3033.7516 e--mail: [email protected]. br Redação e Oficinas: Rua Barão de Aracati, 1320 — Aldeota, Fortaleza, Ceará. Cep: 60.115-08

Somos assinantes da agência Folha. O Estado não se responsabiliza pelo conteúdo das matérias,

artigos e colunas assinados. PABX: (85) 3033.7500

Fundado em 24 de setembro de 1936 por José Martins Rodrigues

Venelouis Xavier Pereira (1964 -1996)

MAURO BENEVIDES

JORNALISTA E PRESIDIU O CONGRESSO NACIONAL

DEMÉTRIO ANDRADE

JORNALISTA PROFESSOR TEODORO

DEP. ESTADUAL

JORGE HENRIQUE CARTAXO

JORNALISTA

O ESTADO Fortaleza, Ceará, Brasil Sexta-feira, 26 de fevereiro de 2016 3

POLÍTICA

4 Fortaleza, Ceará, Brasil Sexta-feira, 26 de fevereiro de 2016 O ESTADO

POLÍTICA

5O ESTADO Sexta-feira, 26 de fevereiro de 2016 Fortaleza, Ceará, Brasil INFORME PUBLICITÁRIO

6 Fortaleza, Ceará, Brasil Sexta-feira, 26 de fevereiro de 2016 O ESTADO

NACIONAL

MUNDOUnião civil gay O Senado italiano aprovou ontem (25), a união civil para casais do mesmo sexo e de sexos diferentes. A medida, que ainda precisa ser votada pela Câmara do país, confere direitos de herança e permite a utilização do nome do companheiro, mas não é equivalente ao casamento.

7O ESTADO Fortaleza, Ceará, Brasil Sexta-feira, 26 de fevereiro de 2016

M M DE MENEZES ROCHA RECICLÁVEIS ME Torna público que requereu da Superintendência Estadual do Meio Ambiente – SE-MACE A regularização da Licença de Operação para Usina de Reciclagem/Triagem de Resíduos, localizada na RD Pacajus, S/N, Lagoa Seca/Cavalaria, Município de Pacajus, Estado do Ceará. Foi determinado o cumprimento das exigências contidas nas Nor-mas e Instruções de Licenciamento da SEMACE.

A VRC MEU LAR EMPREENDIMENTOS IMOBILIÁRIOS LTDA.Torna público que requereu ao Instituto do Meio Ambiente do Município de Caucaia – IMAC, a renovação da Licença de Instalação no 005/15 para construção de um resi-dencial multifamiliar – “Programa Minha Casa, Minha Vida”, no município de Caucaia, na Rua Viana Façanha, S/N – Sítio Camurupim. Foi determinado o cumprimento das exigências contidas nas Normas e Instruções de Licenciamento do IMAC.

A VRC MEU LAR EMPREENDIMENTOS IMOBILIÁRIOS LTDA.Torna público que requereu ao Instituto do Meio Ambiente do Município de Caucaia – IMAC, a renovação da Licença de Instalação no 006/15 para construção de um resi-dencial multifamiliar – “Programa Minha Casa, Minha Vida”, no município de Caucaia, na Rua Viana Façanha, S/N – Sítio Camurupim. Foi determinado o cumprimento das exigências contidas nas Normas e Instruções de Licenciamento do IMAC.

ESTADO DO CEARÁ - CÂMARA MUNICIPAL DE IRAUÇUBA– AVISO DE LICITAÇÃO – PREGÃO No 2015.02.24.001. – A Comissão de Licitação torna público, para conhecimento dos interessados, que estará realizando, na Sede da Câmara Municipal, Certame Licitatório, na Modalidade Pregão Presencial, Tipo Menor Preço, cujo Objeto é FORNECIMENTO DE COMBUSTÍVEL, GASOLINA, ALCOOL E LU-BRIFICANTES, PARA ABASTECIMENTO DE VEÍCULO LOCADO À CÂMARA MUNICIPAL, conforme discriminações apresentados junto ao Edital Convocatório, com data de abertura marcada para o dia 10 de Março de 2015, às 14:00 (quatorze) horas, os interessados poderão obter informações detalhadas na sala da Comissão Permanente de licitação situado à RUA WALMAR BRAGA, 972, Centro, Irauçuba – CE. ou Fone: (0xx88) 3635-1255. Irauçuba em, 24/02/2015. O PREGOEIRO.

CIPASA DESENVOLVIMENTO URBANO S.A.Torna público que requereu à Secretaria Municipal de Urbanismo e Meio Ambiente a Licença Prévia - LP para parcelamento de solo, localizado na rua Cecília Bezerra S/N, Bairro da Sabiaguaba, na cidade de Fortaleza/CE. Foi determinado o cumprimento das exigências do Manual de Infor-mações de Licenciamento da SEUMA.

EDITAL DE CONVOCAÇÃO - ASSEMBLEIA GERAL ORDINÁRIA E EXTRAORDINÁRIA - COOPE-RATIVA AGROPECUÁRIA DE SENADOR POMPEU LTDA - COSENA - CNPJ-07.729.312/0001-80. O Presidente da Cooperativa Agropecuária de Senador Pompeu Ltda - Cosena no uso das atri-buições que lhe confere o artigo 41 Item VI do Estatuto social, convoca os senhores cooperados para a Assembleia Geral Ordinária e Extraordinária realizar- se no dia 12 de Março de 2016 em primeira convocação às 7:00 horas com dois terços dos cooperados presentes, em Segunda Convocação às 8:00 horas com metade mais um, e em Terceira e última convocação às 9:00 horas com no mínimo dez cooperados presentes, na sede da Cooperativa Cosena situada à Travessa Marcionílio Gomes de Freitas, no 02 nesta cidade, de Senador Pompeu para deliberarem sobre a seguinte ORDEM DO DIA: Para Assembleia Geral Ordinária; 1 - Prestação de contas do conselho de administração referente ao exercício social encerrado em 31.12.2015, acompanhado do parecer do Conselho Fiscal, incluindo: a) Relatório da gestão, b) Balanço geral encerrado em 31.12.1015, c) Demonstração de resultados; 2. Destinação das sobras apuradas ou rateio das perdas; 3. Eleição do conselho Fiscal com mandato de 1 ano compreendendo entre a A.G.O de 2016 a A.G.O 2017; 4. Fixação de valor para pagamento de cédula de presença do conselho de administração e do conselho fiscal 5. Autorização, para venda de um terreno na Rua: Audízio Vieira do Nascimento, S/N, no bairro do caracará, Senador Pompeu; 6. Autorização e aprovação de pró-labore para Presidente; 7. Autorização para contração de financiamen-to junto às redes bancárias. Para a Assembleia Geral Extraordinária: 1. Mudança do CNAE principal e inclusão do CNAE secundário no CNPJ, NOTA: Para efeito de “quórum”, declara-se que o número de associados nesta data é de 131 associados. Senador Pompeu — CE, 24 de Fevereiro de 2016.Valdizar Quirino de Souza. presidente da COSENA.

CARTÓRIO PIO RAMOS - 2° OFICIO. TABELIONATO DE NOTAS E DE PROTESTO DE TÍTULOS, OFÍCIO DE REGISTROS DE TÍ-TULOS E DOCUMENTOS E CÍVIS DAS PESSOAS NATURAIS E JURÍDICAS - CNPJ: 02.601.428/0001-15 – Titular: APARECIDA ILKA FREITAS RAMOS. EDITAL DE PROTESTO. TORNO PUBLICO que se cncontra(m) apontado(s) neste Cartório para protesto, o(s) seguinte(s) título(s) abaixo relacionado (s), que poderá(ào) ser pago(s) até o dia 01 de março de 2016.

E, como nào tendo sido encontrado(s) o(s) devedore(s) acima relaeionado(s) no(s) endereço(s) indicadots) no(s) título(s), o(s) notifico pelo presente Edital, na forma da Lei e por falta de pagamento à pagar(em) o(s) titulo(s) em apreço ou apresentar(em) o(s) motivo(s) de sua(s) recusa(s). Horizonte/CE, 25 de fevereiro de 2016. Aparecida Ilze Freitas.

Titulo Valor Devedor Apresentante ApresentaçãoDMI 30001 R$560 00 LUIS PAULO CARNEIRO BANCO BRADESC0 S A 23/02/2C16DMI 1300001 R$650 00 VALDEMIR 00 NASCIMENTO BANCO BRADESCO S A 23/02/2016DMI 84715-2 R$647,10 LUIZ SANTANA DA COSTA ME ITAU UNIBANCO SA 23/02/2016*

8 l Fortaleza, Ceará, Brasil l Sexta-feira, 26 de fevereiro de 2016

TEMPO EM FORTALEZA TEMPO NO BRASIL (Máxima)Fechamento

desta edição:

22h:55m MARÉS ALTA 22h56m BAIXA 3h56m

www.oestadoce.com.br

10h15min 2.0m 16h45min 1.0m

Min 26O C Max 31O CPancada de chuva São Paulo 31O C Brasília 28o C Rio 35o C

FALE COM A GENTEwww.oestadoce.com.bre-mail: [email protected]

oestadoonline

@oestadoonline

www.youtube.com/user/tvoestado

@oestadoonline

A partir de 10 de abril, o consumidor não terá mais de pagar o adicional do sistema de bandeiras tarifárias

LOTERIAS MEGA-SENA, # 1796 13,

14, 22, 54, 56, 58 TIMEMANIA, # 845 14, 22,

26, 42, 49, 69, 78 Londrina/PR LOTOFÁCIL, # 1327 01, 03,

04, 05, 07, 10, 13, 14, 16, 17, 18, 20, 22, 23, 25* Resultados atualizadosaté o fechamento desta edição

9O ESTADO Fortaleza, Ceará, Brasil Sexta-feira, 26 de fevereiro de 2016

ECONOMIA

RUBENS FROTA

ECONOMIA

Alphaville Urbanismolança lotes comerciaisde seu Núcleo Urbano

Condomínio Na contramão da crise econômica, a Terra Brasilis comemora o sucesso do Jardins das Dunas, condomínio de lotes localizado no Eusébio. Já são mais de 90% vendidos, em pouco mais de três meses. A empresa aposta em conforto e bem-estar, prometendo mais um lançamento para este semestre.

11O ESTADO Fortaleza, Ceará, Brasil Sexta-feira, 26 de fevereiro de 2016

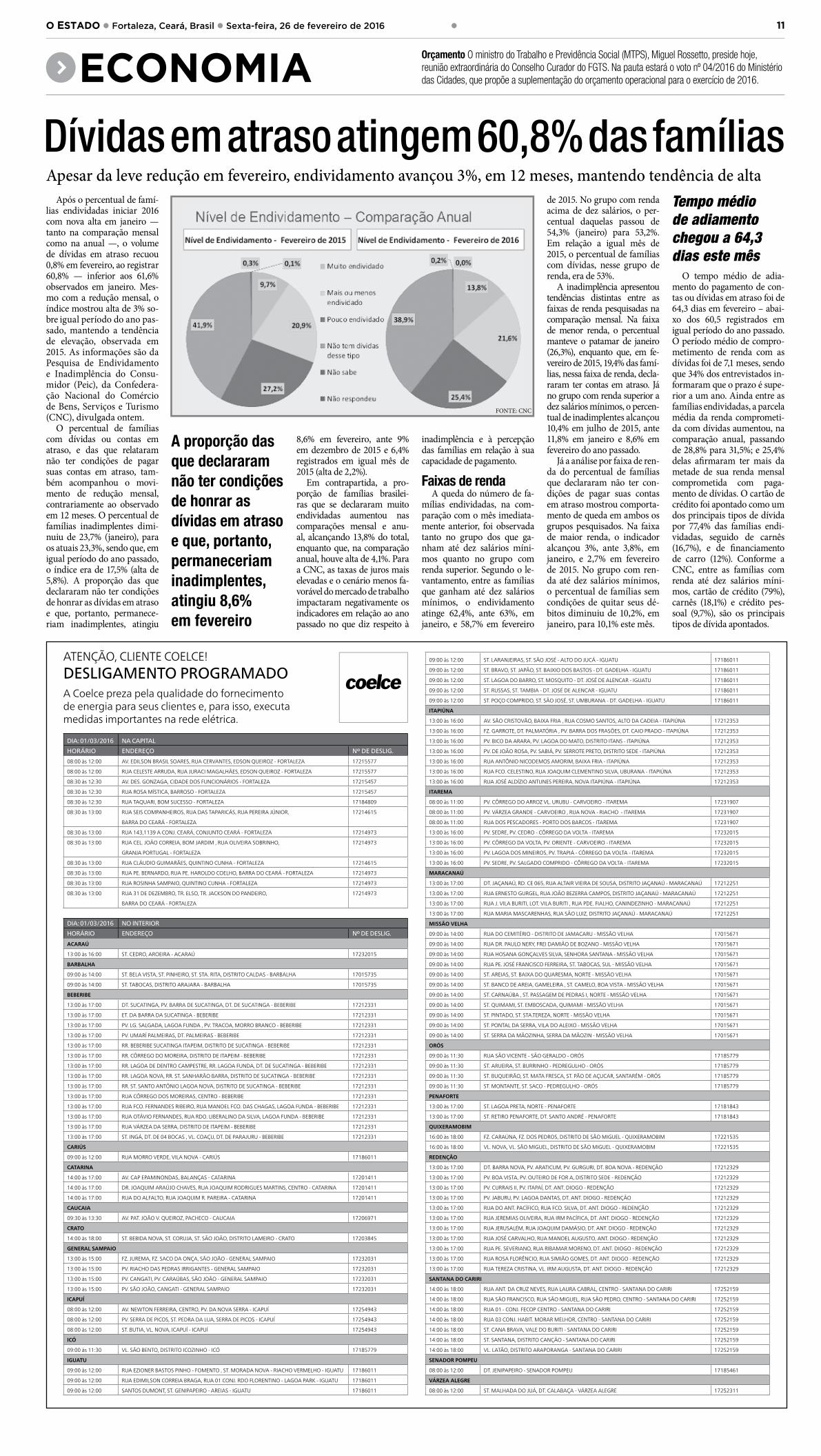

Após o percentual de famí-lias endividadas iniciar 2016 com nova alta em janeiro — tanto na comparação mensal como na anual —, o volume de dívidas em atraso recuou 0,8% em fevereiro, ao registrar 60,8% — inferior aos 61,6% observados em janeiro. Mes-mo com a redução mensal, o índice mostrou alta de 3% so-bre igual período do ano pas-sado, mantendo a tendência de elevação, observada em 2015. As informações são da Pesquisa de Endividamento e Inadimplência do Consu-midor (Peic), da Confedera-ção Nacional do Comércio de Bens, Serviços e Turismo (CNC), divulgada ontem.

O percentual de famílias com dívidas ou contas em atraso, e das que relataram não ter condições de pagar suas contas em atraso, tam-bém acompanhou o movi-mento de redução mensal, contrariamente ao observado em 12 meses. O percentual de famílias inadimplentes dimi-nuiu de 23,7% (janeiro), para os atuais 23,3%, sendo que, em igual período do ano passado, o índice era de 17,5% (alta de 5,8%). A proporção das que declararam não ter condições de honrar as dívidas em atraso e que, portanto, permanece-riam inadimplentes, atingiu

8,6% em fevereiro, ante 9% em dezembro de 2015 e 6,4% registrados em igual mês de 2015 (alta de 2,2%).

Em contrapartida, a pro-porção de famílias brasilei-ras que se declararam muito endividadas aumentou nas comparações mensal e anu-al, alcançando 13,8% do total, enquanto que, na comparação anual, houve alta de 4,1%. Para a CNC, as taxas de juros mais elevadas e o cenário menos fa-vorável do mercado de trabalho impactaram negativamente os indicadores em relação ao ano passado no que diz respeito à

inadimplência e à percepção das famílias em relação à sua capacidade de pagamento.

Faixas de rendaA queda do número de fa-

mílias endividadas, na com-paração com o mês imediata-mente anterior, foi observada tanto no grupo dos que ga-nham até dez salários míni-mos quanto no grupo com renda superior. Segundo o le-vantamento, entre as famílias que ganham até dez salários mínimos, o endividamento atinge 62,4%, ante 63%, em janeiro, e 58,7% em fevereiro

de 2015. No grupo com renda acima de dez salários, o per-centual daquelas passou de 54,3% (janeiro) para 53,2%. Em relação a igual mês de 2015, o percentual de famílias com dívidas, nesse grupo de renda, era de 53%.

A inadimplência apresentou tendências distintas entre as faixas de renda pesquisadas na comparação mensal. Na faixa de menor renda, o percentual manteve o patamar de janeiro (26,3%), enquanto que, em fe-vereiro de 2015, 19,4% das famí-lias, nessa faixa de renda, decla-raram ter contas em atraso. Já no grupo com renda superior a dez salários mínimos, o percen-tual de inadimplentes alcançou 10,4% em julho de 2015, ante 11,8% em janeiro e 8,6% em fevereiro do ano passado.

Já a análise por faixa de ren-da do percentual de famílias que declararam não ter con-dições de pagar suas contas em atraso mostrou comporta-mento de queda em ambos os grupos pesquisados. Na faixa de maior renda, o indicador alcançou 3%, ante 3,8%, em janeiro, e 2,7% em fevereiro de 2015. No grupo com ren-da até dez salários mínimos, o percentual de famílias sem condições de quitar seus dé-bitos diminuiu de 10,2%, em janeiro, para 10,1% este mês.

Dívidas em atraso atingem 60,8% das famíliasApesar da leve redução em fevereiro, endividamento avançou 3%, em 12 meses, mantendo tendência de alta

Tempo médiode adiamentochegou a 64,3dias este mês

O tempo médio de adia-mento do pagamento de con-tas ou dívidas em atraso foi de 64,3 dias em fevereiro – abai-xo dos 60,5 registrados em igual período do ano passado. O período médio de compro-metimento de renda com as dívidas foi de 7,1 meses, sendo que 34% dos entrevistados in-formaram que o prazo é supe-rior a um ano. Ainda entre as famílias endividadas, a parcela média da renda comprometi-da com dívidas aumentou, na comparação anual, passando de 28,8% para 31,5%; e 25,4% delas a� rmaram ter mais da metade de sua renda mensal comprometida com paga-mento de dívidas. O cartão de crédito foi apontado como um dos principais tipos de dívida por 77,4% das famílias endi-vidadas, seguido de carnês (16,7%), e de � nanciamento de carro (12%). Conforme a CNC, entre as famílias com renda até dez salários míni-mos, cartão de crédito (79%), carnês (18,1%) e crédito pes-soal (9,7%), são os principais tipos de dívida apontados.

A proporção das que declararam não ter condições de honrar as dívidas em atraso e que, portanto, permaneceriam inadimplentes, atingiu 8,6%em fevereiro

ECONOMIAOrçamento O ministro do Trabalho e Previdência Social (MTPS), Miguel Rossetto, preside hoje, reunião extraordinária do Conselho Curador do FGTS. Na pauta estará o voto nº 04/2016 do Ministério das Cidades, que propõe a suplementação do orçamento operacional para o exercício de 2016.

FONTE: CNC

A Coelce preza pela qualidade do fornecimento de energia para seus clientes e, para isso, executa medidas importantes na rede elétrica.

ATENÇÃO, CLIENTE COELCE!DESLIGAMENTO PROGRAMADO

DIA: 01/03/2016 NA CAPITAL

HORÁRIO ENDEREÇO Nº DE DESLIG.

08:00 às 12:00 AV. EDILSON BRASIL SOARES, RUA CERVANTES, EDSON QUEIROZ - FORTALEZA 17215577

08:00 às 12:00 RUA CELESTE ARRUDA, RUA JURACI MAGALHÃES, EDSON QUEIROZ - FORTALEZA 17215577

08:30 às 12:30 AV. DES. GONZAGA, CIDADE DOS FUNCIONÁRIOS - FORTALEZA 17215457

08:30 às 12:30 RUA ROSA MÍSTICA, BARROSO - FORTALEZA 17215457

08:30 às 12:30 RUA TAQUARI, BOM SUCESSO - FORTALEZA 17184809

08:30 às 13:00 RUA SEIS COMPANHEIROS, RUA DAS TAPARICÁS, RUA PEREIRA JÚNIOR,

BARRA DO CEARÁ - FORTALEZA

17214615

08:30 às 13:00 RUA 143,1139 A CONJ. CEARÁ, CONJUNTO CEARÁ - FORTALEZA 17214973

08:30 às 13:00 RUA CEL. JOÃO CORREIA, BOM JARDIM , RUA OLIVEIRA SOBRINHO,

GRANJA PORTUGAL - FORTALEZA

17214973

08:30 às 13:00 RUA CLÁUDIO GUIMARÃES, QUINTINO CUNHA - FORTALEZA 17214615

08:30 às 13:00 RUA PE. BERNARDO, RUA PE. HAROLDO COELHO, BARRA DO CEARÁ - FORTALEZA 17214973

08:30 às 13:00 RUA ROSINHA SAMPAIO, QUINTINO CUNHA - FORTALEZA 17214973

08:30 às 13:00 RUA 31 DE DEZEMBRO, TR. ELSO, TR. JACKSON DO PANDEIRO,

BARRA DO CEARÁ - FORTALEZA

17214973

DIA: 01/03/2016 NO INTERIOR

HORÁRIO ENDEREÇO Nº DE DESLIG.

ACARAÚ

13:00 às 16:00 ST. CEDRO, AROEIRA - ACARAÚ 17232015

BARBALHA

09:00 às 14:00 ST. BELA VISTA, ST. PINHEIRO, ST. STA. RITA, DISTRITO CALDAS - BARBALHA 17015735

09:00 às 14:00 ST. TABOCAS, DISTRITO ARAJARA - BARBALHA 17015735

BEBERIBE

13:00 às 17:00 DT. SUCATINGA, PV. BARRA DE SUCATINGA, DT. DE SUCATINGA - BEBERIBE 17212331

13:00 às 17:00 ET. DA BARRA DA SUCATINGA - BEBERIBE 17212331

13:00 às 17:00 PV. LG. SALGADA, LAGOA FUNDA , PV. TRACOA, MORRO BRANCO - BEBERIBE 17212331

13:00 às 17:00 PV. UMARÍ PALMEIRAS, DT. PALMEIRAS - BEBERIBE 17212331

13:00 às 17:00 RR. BEBERIBE SUCATINGA ITAPEIM, DISTRITO DE SUCATINGA - BEBERIBE 17212331

13:00 às 17:00 RR. CÔRREGO DO MOREIRA, DISTRITO DE ITAPEIM - BEBERIBE 17212331

13:00 às 17:00 RR. LAGOA DE DENTRO CAMPESTRE, RR. LAGOA FUNDA, DT. DE SUCATINGA - BEBERIBE 17212331

13:00 às 17:00 RR. LAGOA NOVA, RR. ST. SANHARÃO BARRA, DISTRITO DE SUCATINGA - BEBERIBE 17212331

13:00 às 17:00 RR. ST. SANTO ANTÔNIO LAGOA NOVA, DISTRITO DE SUCATINGA - BEBERIBE 17212331

13:00 às 17:00 RUA CÔRREGO DOS MOREIRAS, CENTRO - BEBERIBE 17212331

13:00 às 17:00 RUA FCO. FERNANDES RIBEIRO, RUA MANOEL FCO. DAS CHAGAS, LAGOA FUNDA - BEBERIBE 17212331

13:00 às 17:00 RUA OTÁVIO FERNANDES, RUA RDO. LIBERALINO DA SILVA, LAGOA FUNDA - BEBERIBE 17212331

13:00 às 17:00 RUA VÁRZEA DA SERRA, DISTRITO DE ITAPEIM - BEBERIBE 17212331

13:00 às 17:00 ST. INGÁ, DT. DE 04 BOCAS , VL. COAÇU, DT. DE PARAJURU - BEBERIBE 17212331

CARIÚS

09:00 às 12:00 RUA MORRO VERDE, VILA NOVA - CARIÚS 17186011

CATARINA

14:00 às 17:00 AV. CAP EPAMINONDAS, BALANÇAS - CATARINA 17201411

14:00 às 17:00 DR. JOAQUIM ARAÚJO CHAVES, RUA JOAQUIM RODRIGUES MARTINS, CENTRO - CATARINA 17201411

14:00 às 17:00 RUA DO ALFALTO, RUA JOAQUIM R. PAREIRA - CATARINA 17201411

CAUCAIA

09:30 às 13:30 AV. PAT. JOÃO V. QUEIROZ, PACHECO - CAUCAIA 17206971

CRATO

14:00 às 18:00 ST. BEBIDA NOVA, ST. CORUJA, ST. SÃO JOÃO, DISTRITO LAMEIRO - CRATO 17203845

GENERAL SAMPAIO

13:00 às 15:00 FZ. JUREMA, FZ. SACO DA ONÇA, SÃO JOÃO - GENERAL SAMPAIO 17232031

13:00 às 15:00 PV. RIACHO DAS PEDRAS IRRIGANTES - GENERAL SAMPAIO 17232031

13:00 às 15:00 PV. CANGATI, PV. CARAÚBAS, SÃO JOÃO - GENERAL SAMPAIO 17232031

13:00 às 15:00 PV. SÃO JOÃO, CANGATI - GENERAL SAMPAIO 17232031

ICAPUÍ

08:00 às 12:00 AV. NEWTON FERREIRA, CENTRO, PV. DA NOVA SERRA - ICAPUÍ 17254943

08:00 às 12:00 PV. SERRA DE PICOS, ST. PEDRA DA LUA, SERRA DE PICOS - ICAPUÍ 17254943

08:00 às 12:00 ST. BUTIA, VL. NOVA, ICAPUÍ - ICAPUÍ 17254943

ICÓ

09:00 às 11:30 VL. SÃO BENTO, DISTRITO ICOZINHO - ICÓ 17185779

IGUATU

09:00 às 12:00 RUA EZIONER BASTOS PINHO - FOMENTO , ST. MORADA NOVA - RIACHO VERMELHO - IGUATU 17186011

09:00 às 12:00 RUA EDIMILSON CORREIA BRAGA, RUA 01 CONJ. RDO FLORENTINO - LAGOA PARK - IGUATU 17186011

09:00 às 12:00 SANTOS DUMONT, ST. GENIPAPEIRO - AREIAS - IGUATU 17186011

09:00 às 12:00 ST. LARANJEIRAS, ST. SÃO JOSÉ - ALTO DO JUCÁ - IGUATU 17186011

09:00 às 12:00 ST. BRAVO, ST. JAPÃO, ST. BAIXIO DOS BASTOS - DT. GADELHA - IGUATU 17186011

09:00 às 12:00 ST. LAGOA DO BARRO, ST. MOSQUITO - DT. JOSÉ DE ALENCAR - IGUATU 17186011

09:00 às 12:00 ST. RUSSAS, ST. TAMBIA - DT. JOSÉ DE ALENCAR - IGUATU 17186011

09:00 às 12:00 ST. POÇO COMPRIDO, ST. SÃO JOSÉ, ST. UMBURANA - DT. GADELHA - IGUATU 17186011

ITAPIÚNA

13:00 às 16:00 AV. SÃO CRISTOVÃO, BAIXA FRIA , RUA COSMO SANTOS, ALTO DA CADEIA - ITAPIÚNA 17212353

13:00 às 16:00 FZ. GARROTE, DT. PALMATÓRIA , PV. BARRA DOS FRASÕES, DT. CAIO PRADO - ITAPIÚNA 17212353

13:00 às 16:00 PV. BICO DA ARARA, PV. LAGOA DO MATO, DISTRITO ITANS - ITAPIÚNA 17212353

13:00 às 16:00 PV. DE JOÃO ROSA, PV. SABIÁ, PV. SERROTE PRETO, DISTRITO SEDE - ITAPIÚNA 17212353

13:00 às 16:00 RUA ANTÔNIO NICODEMOS AMORIM, BAIXA FRIA - ITAPIÚNA 17212353

13:00 às 16:00 RUA FCO. CELESTINO, RUA JOAQUIM CLEMENTINO SILVA, UBURANA - ITAPIÚNA 17212353

13:00 às 16:00 RUA JOSÉ ALDÍZIO ANTUNES PEREIRA, NOVA ITAPIÚNA - ITAPIÚNA 17212353

ITAREMA

08:00 às 11:00 PV. CÔRREGO DO ARROZ VL. URUBU - CARVOEIRO - ITAREMA 17231907

08:00 às 11:00 PV. VÁRZEA GRANDE - CARVOEIRO , RUA NOVA - RIACHO - ITAREMA 17231907

08:00 às 11:00 RUA DOS PESCADORES - PORTO DOS BARCOS - ITAREMA 17231907

13:00 às 16:00 PV. SEDRE, PV. CEDRO - CÔRREGO DA VOLTA - ITAREMA 17232015

13:00 às 16:00 PV. CÔRREGO DA VOLTA, PV. ORIENTE - CARVOEIRO - ITAREMA 17232015

13:00 às 16:00 PV. LAGOA DOS MINEIROS, PV. TRAPIÁ - CÔRREGO DA VOLTA - ITAREMA 17232015

13:00 às 16:00 PV. SEDRE, PV. SALGADO COMPRIDO - CÔRREGO DA VOLTA - ITAREMA 17232015

MARACANAÚ

13:00 às 17:00 DT. JAÇANAÚ, RD. CE 065, RUA ALTAIR VIEIRA DE SOUSA, DISTRITO JAÇANAÚ - MARACANAÚ 17212251

13:00 às 17:00 RUA ERNESTO GURGEL, RUA JOÃO BEZERRA CAMPOS, DISTRITO JAÇANAÚ - MARACANAÚ 17212251

13:00 às 17:00 RUA J. VILA BURITI, LOT. VILA BURITI , RUA PDE. FIALHO, CANINDEZINHO - MARACANAÚ 17212251

13:00 às 17:00 RUA MARIA MASCARENHAS, RUA SÃO LUIZ, DISTRITO JAÇANAÚ - MARACANAÚ 17212251

MISSÃO VELHA

09:00 às 14:00 RUA DO CEMITÉRIO - DISTRITO DE JAMACARU - MISSÃO VELHA 17015671

09:00 às 14:00 RUA DR. PAULO NERY, FREI DAMIÃO DE BOZANO - MISSÃO VELHA 17015671

09:00 às 14:00 RUA HOSANA GONÇALVES SILVA, SENHORA SANTANA - MISSÃO VELHA 17015671

09:00 às 14:00 RUA PE. JOSÉ FRANCISCO FERREIRA, ST. TABOCAS, SUL - MISSÃO VELHA 17015671

09:00 às 14:00 ST. AREIAS, ST. BAIXA DO QUARESMA, NORTE - MISSÃO VELHA 17015671

09:00 às 14:00 ST. BANCO DE AREIA, GAMELEIRA , ST. CAMELO, BOA VISTA - MISSÃO VELHA 17015671

09:00 às 14:00 ST. CARNAÚBA , ST. PASSAGEM DE PEDRAS I, NORTE - MISSÃO VELHA 17015671

09:00 às 14:00 ST. QUIMAMI, ST. EMBOSCADA, QUIMAMI - MISSÃO VELHA 17015671

09:00 às 14:00 ST. PINTADO, ST. STA.TEREZA, NORTE - MISSÃO VELHA 17015671

09:00 às 14:00 ST. PONTAL DA SERRA, VILA DO ALEIXO - MISSÃO VELHA 17015671

09:00 às 14:00 ST. SERRA DA MÃOZINHA, SERRA DA MÃOZIN - MISSÃO VELHA 17015671

ORÓS

09:00 às 11:30 RUA SÃO VICENTE - SÃO GERALDO - ORÓS 17185779

09:00 às 11:30 ST. ARUEIRA, ST. BURRINHO - PEDREGULHO - ORÓS 17185779

09:00 às 11:30 ST. BUQUEIRÃO, ST. MATA FRESCA, ST. PÃO DE AÇUCAR, SANTARÉM - ORÓS 17185779

09:00 às 11:30 ST. MONTANTE, ST. SACO - PEDREGULHO - ORÓS 17185779

PENAFORTE

13:00 às 17:00 ST. LAGOA PRETA, NORTE - PENAFORTE 17181843

13:00 às 17:00 ST. RETIRO PENAFORTE, DT. SANTO ANDRÉ - PENAFORTE 17181843

QUIXERAMOBIM

16:00 às 18:00 FZ. CARAÚNA, FZ. DOS PEDROS, DISTRITO DE SÃO MIGUEL - QUIXERAMOBIM 17221535

16:00 às 18:00 VL. NOVA, VL. SÃO MIGUEL, DISTRITO DE SÃO MIGUEL - QUIXERAMOBIM 17221535

REDENÇÃO

13:00 às 17:00 DT. BARRA NOVA, PV. ARATICUM, PV. GURGURI, DT. BOA NOVA - REDENÇÃO 17212329

13:00 às 17:00 PV. BOA VISTA, PV. OUTEIRO DE FOR A, DISTRITO SEDE - REDENÇÃO 17212329

13:00 às 17:00 PV. CURRAIS II, PV. ITAPAÍ, DT. ANT. DIOGO - REDENÇÃO 17212329

13:00 às 17:00 PV. JABURU, PV. LAGOA DANTAS, DT. ANT. DIOGO - REDENÇÃO 17212329

13:00 às 17:00 RUA DO ANT. PACÍFICO, RUA FCO. SILVA, DT. ANT. DIOGO - REDENÇÃO 17212329

13:00 às 17:00 RUA JEREMIAS OLIVEIRA, RUA IRM PACÍFICA, DT. ANT. DIOGO - REDENÇÃO 17212329

13:00 às 17:00 RUA JERUSALÉM, RUA JOAQUIM DAMÁSIO, DT. ANT. DIOGO - REDENÇÃO 17212329

13:00 às 17:00 RUA JOSÉ CARVALHO, RUA MANOEL AUGUSTO, ANT. DIOGO - REDENÇÃO 17212329

13:00 às 17:00 RUA PE. SEVERIANO, RUA RIBAMAR MORENO, DT. ANT. DIOGO - REDENÇÃO 17212329

13:00 às 17:00 RUA ROSA FLORÊNCIO, RUA SIMIÃO GOMES, DT. ANT. DIOGO - REDENÇÃO 17212329

13:00 às 17:00 RUA TEREZA CRISTINA, VL. IRM AUGUSTA, DT. ANT. DIOGO - REDENÇÃO 17212329

SANTANA DO CARIRI

14:00 às 18:00 RUA ANT. DA CRUZ NEVES, RUA LAURA CABRAL, CENTRO - SANTANA DO CARIRI 17252159

14:00 às 18:00 RUA SÃO FRANCISCO, RUA SÃO MIGUEL, RUA SÃO PEDRO, CENTRO - SANTANA DO CARIRI 17252159

14:00 às 18:00 RUA 01 - CONJ. FECOP CENTRO - SANTANA DO CARIRI 17252159

14:00 às 18:00 RUA 03 CONJ. HABIT. MORAR MELHOR, CENTRO - SANTANA DO CARIRI 17252159

14:00 às 18:00 ST. CANA BRAVA, VALE DO BURITI - SANTANA DO CARIRI 17252159

14:00 às 18:00 ST. SANTANA, DISTRITO CANÇÃO - SANTANA DO CARIRI 17252159

14:00 às 18:00 VL. LATÃO, DISTRITO ARAPORANGA - SANTANA DO CARIRI 17252159

SENADOR POMPEU

08:00 às 12:00 DT. JENIPAPEIRO - SENADOR POMPEU 17185461

VÁRZEA ALEGRE

08:00 às 12:00 ST. MALHADA DO JUÁ, DT. CALABAÇA - VÁRZEA ALEGRE 17252311

GERALCARLOS CHAGAS DIRETO DE BRASÍLIA

FORTALEZA/CEEDITAL DE PRIMEIRO LEILÃO E INTIMAÇÃO

DIA: 04 de Março de 2016HORA: As 10h00minLOCAL: Escritório do Leiloeiro á Rua Ademar de Paula, 1000, Loteamento Esplanada do Castelão,Fortaleza-CE, CEP: 60.867-640.FERNANDO MONTENEGRO CASTELO, Leiloeiro(a) Público(a) Oficial, com Escritório do Leiloeiroá Rua Ademar de Paula, 1000, Loteamento Esplanada do Castelão, Fortaleza-CE, CEP: 60.867-640 faz saber que, devidamente autorizado pelo Agente Fiduciário do S.F.H., designado para ocaso, venderá na forma da Lei (Decreto-Lei nº 70 de 21.11.66 e regulamentação complementar -RC 58/67, RC 24/68, RD 08/70 e CFG 10/77 do extinto BNH e Lei 8.004/90), no dia, hora e localacima indicado, o imóvel neste relacionado e descrito para o pagamento da dívida hipotecária,mantida com o Agente Financeiro: Associação de Poupança e Empréstimo - POUPEX.A venda será feita mediante pagamento à vista, além da Comissão do Leiloeiro. O lance mínimopara a venda será o correspondente aos saldos devedores e acessórios ou avaliação, deste omaior, nos termos do art.º 1.484 do Código Civil, sujeito, porém, esse valor a atualização até o diada praça. As despesas relativas à Comissão de Leiloeiro, Registro, Impostos, Taxas e Débitoscom Condomínio, correrão por conta do arrematante. Caso o imóvel esteja ocupado, o arrematantefica ciente que será o responsável pelas providências de desocupação do mesmo. Caso osexecutados não sejam encontrados, ficam intimados desde já da presente praça. O leiloeiro acha-se habilitado a fornecer informações sobre a praça e o imóvel. OBS.: Se o pagamento com chequena primeira apresentação ao banco for devolvido, será dado como negativo o 1º leilão e prosseguirápara o 2º leilão na data prevista.1 - Contrato: 01.01.02.02.00458.0-9 - Mutuários: ARONAI SALMON DA CRUZ LOBATO, militar,CI nº 101099064-4 MEX, CPF nº 409.786.562-53, e sua esposa VERONICA MARIA MARIANO DAFROTA, secretaria, CI nº 186046089 SSP/CE, CPF nº 472.053.003-63, brasileiros, casados.Imóvel: Uma casa de nº 132 da Rua XV, do “Conjunto Residencial Martim Soares Moreno”, nobairro Serrinha, nesta Capital, com área construída de 71,40m², Tipo A, conjugada, edificada noLote 31, da Quadra 19, com a área total de 195,00m², limitando-se: AO SUL (lado direito), com acasa de nº 140 da Rua XV, de propriedade da vendedora por onde mede 25,00m; AO NORTE(lado esquerdo), com a casa de nº 124 da Rua XV, de propriedade da vendedora, por onde mede25,00m; AO OESTE, (fundos), com a casa de nº 237 da Rua XIV de propriedade da vendedora poronde mede 7,80m; AO LESTE (frente), com a Rua XV, por onde mede 7,80m. Tudo de conformidadecom a Matricula nº 67.182 e seus respectivos R-1 e R-2 do Cartório de Registro de Imóveis da 2ªZona de Fortaleza-CE.2 - Contrato: 01.01.02.02.00503.0-1 - Mutuários: AUGUSTO CÉSAR PONCE DE LEÃO, securitário,CI nº 246.222 SPSP/CE, CPF nº 015.660.163-04, e sua esposa ROSA MARIA MUNIZ PONCE DELEÃO, do lar, CI nº 521.227 SPSP/CE, CPF nº 060.023.073-20, brasileiros, casados.Imóvel: APARTAMENTO de nº 402 do EDIFICIO ATLANTA RESIDENCE, situado nesta capital, naRua Pascoal de Castro Alves, nº 969, Papicu, com uma área privativa de 65,00m², área comum de5,38m² área total de 70,38m² e fração ideal de 3,571% do terreno onde se acha encravado oedifício, constituído pelos lotes 28 e 29, da quadra 8ª, medindo 24,00m de frente por 33,00m defundos., perfazendo uma área de 792,00m², limitando-se: ao sul (frente), com a Rua Pascoal deCastro Alves, ao norte (fundos), com os lotes 12 e 13, de Orgmar Marques Monteiro Filho, aooeste (lado direito), com o lote 27, de Orgmar Marques Monteiro Filho; e, ao leste (lado esquerdo)com o lote 30, de Geraldo de Souza Tomé. Cabe ao apartamento 01 (uma) vaga de garagemlocalizada nos pilotis, demarcada com a mesma numeração do apartamento. Tudo de conformidadecom a Ficha de matrícula nº 9.920, com registro R.01/9920, R.02/9920, Av.03/9920 e RegistroAnterior R-01, Av-2, R-3, Av-4, do Livro 2-RG, da Matrícula 7.822 do Cartório de Registro deImóveis da 5ª Zona de Fortaleza/CE.O Leiloeiro acha-se habilitado a fornecer aos interessados informações sobre o leilão no Fone:PABX: (85) 3066.8282Os devedores poderão quitar seu débito até o leilão à N&N ASSESSORIA E CONSULTORIA SSLTDA SCS QD 2 BL B 2º ANDAR SALA 201 A 206 - Brasília/DF, Telefones: (61)3223-2205, (61)8434-4438.Associação de Poupança e Empréstimo - POUPEX - Telefone: (61) 3223-2205.

Fortaleza/CE, 15 de Fevereiro de 2016.FERNANDO MONTENEGRO CASTELO

Leiloeiro Público OficialAgente Fiduciário: BANCO DE BRASÍLIA S/A-BRB - CNPJ 00.000.208/0001-00

ERRATANa publicação do edital acima, neste jornal, no dia 18/02/2016, página 12, ONDE SE LÊ: “Mutuários:ARONALI SALMON DA CRUZ LOBATO, militar...”, LEIA-SE: “Mutuários: ARONAI SALMON DACRUZ LOBATO, militar...”, e ONDE SE LÊ: “Brasília/DF, 15 de Fevereiro de 2015.”, LEIA-SE:“Fortaleza/CE, 15 de Fevereiro de 2016.”. PARA TODOS OS EFEITOS LEGAIS.

PODER JUDICIÁRIOJUSTIÇA FEDERAL

TRIBUNAL REGIONAL FEDERAL DA 5.ª REGIÃOSEÇÃO JUDICIÁRIA DO ESTADO DO CEARÁ

25. ª Vara – SUBSEÇÃO DE IGUATU/CEPROCESSO: 0032060-38.1993.4.05.8102 CLASSE: AÇÃO DE DESAPROPRIAÇÃOEXPROPRIANTE: DEPARTAMENTO NACIONAL DE OBRAS CONTRA AS SECAS DNOCSEXPROPRIADO: VALDIZAR PEREIRA VIANA

EDITAL PARA CIÊNCIA DE TERCEIROS INTERESSADOS C/ PRAZO DE 10 (DEZ) DIASNº. EDI.0025.000036-8/2015

(Art. 34, do Decreto-Lei nº. 3.365/41)O DR. JOÃO BATISTA MARTINS PRATA BRAGA, MM Juiz Federal respondendo pela 25ª Vara/CE (Ato nº 904/CR-TRF5), no uso de suas atribuições legais, etc.FAZ SABER a todos aos que o presente edital, com o prazo de 10 (dez) dias, virem ou dele tomarem conhecimento que tramita neste Juízo a Ação de Desapropriação nº. 0032060-38.1993.4.05.8102, promovida pelo(a) DEPARTAMENTO NACIONAL DE OBRAS CONTRA AS SECAS DNOCS contra VALDIZAR PEREIRA VIANA, relativa às benfeitorias localizadas no Lote D-149/AT, Município de IGUATU, Estado do Ceará, com as seguintes características: cerca de vara trancada com 2 (dois) fios de arame, em bom estado; cerca de vara trancada com 1 (um) fio de arame, em bom estado; cerca de arame farpado com 4 (quatro) fios em bom estado; cerca de arame farpado com 3 (três) fios em bom estado. Foi definido como preço justo das citadas benfeitorias o valor de R$ 583,14 (quinhentos e oitenta e três reais e quatorze centavos). E, fiz expedir o presente edital para CIÊNCIA DE TERCEIROS INTERESSADOS que tem o prazo de 10 (dez) dias, contando-se do dia imediato à publicação do presente, para oferecerem qualquer impugnação ou habilitarem direitos ou créditos, na forma do art. 34, do Decreto-Lei nº. 3.365/41. E, para que chegue ao conhecimento de todos, vai este Edital afixado na Sede do Juízo, no local de costume. Dado e passado nesta cidade de Iguatu, aos 11 de dezembro de 2015. Eu, Raianna Silveira Gomes, Analista Judiciário(a), o digitei, e eu, GABRIEL VIANA RODRIGUES, Diretor de Secretaria (respondendo), o revisei.

JOÃO BATISTA MARTINS PRATA BRAGAJuiz Federal respondendo pela 25ª Vara/CE

(Ato 904/2015-CR-TRF5)

Considerando a devolução pelos Correios das cartas de convocação encaminhadas pelo INSS- Setor de Reabilitação Profissional da APS de Barbalha/CE, ao endereço constante no Cadastro Nacional de Informações Sociais e também fornecido pelo segurado, em cumprimento ao disposto no Art. 11, da Lei 10.666, de 08 de maio de 2003 e, em respeito ao princípio do contraditório, facultamos ao interessado abaixo relacionado o prazo de 30 dias, a contar da data de publicação deste edital, para comparecer com os documentos pessoais ao Setor de Reabilitação Profissional, na Agência da Previdência Social de Barbalha-CE, no endereço: Rua T 12, S/N, Vila Santo Antônio, onde está mantido o processo de Reabilitação Profissional (RP). Objetivando dar andamento ao processo de RP e manutenção do benefício:CÍCERO JEAN DOS SANTOS SOUSA NB: 31/605.379.766-2

Gerência-Executiva Juazeiro do Norte/CE

EDITAL DE CONVOCAÇÃO

INSTITUTO NACIONAL DO SEGURO SOCIAL

Ministério da Previdência Social

Parceria A Secretaria do Trabalho e Desenvolvimento Social fi rmou, ontem, parceria com a Secretaria Munici-pal do Desenvolvimento Econômico para fortalecer ações voltadas a empreendedores. A Central Fácil fornece o suporte técnico que possibilita ao empreendedor criar e alavancar o seu negócio.

13O ESTADO l Fortaleza, Ceará, Brasil l Sexta-feira, 26 de fevereiro de 2016 l

Polícia investiga esquemade lavagem de dinheiro

com ANA PAULA LEITÃO E TERESA BARROS

Desmonte em prefeituras pós-eleiçãojá preocupa parlamentares

Senador Aécio Neves (PSDB-MG), que fi nalmente resolveu apoiar as manifestações

Enrolada na Operação Zelotes, a gi-gante da siderurgia Gerdau ganhou dinheiro na era petista como poucas empresas: quase R$ 90,8 milhões pa-

gos pelo Executivo entre 2004 e 2015. O gru-po também ascendeu politicamente na era PT e tem livre trânsito no Planalto. Ex-presidente do conglomerado, Jorge Gerdau, caiu nas gra-ças do Governo: não foi ministro porque não quis e virou membro do “conselhão” de Dilma.

Muita gratidãoNa disputa eleitoral pela Presidência

da República, o grupo Gerdau foi genero-so com a campanha de Dilma, para quem doou R$ 5 milhões.

Bolsa empresárioDesde o � m do governo de Lula e início da

gestão de Dilma Rousse� , entre 2010 e 2012, o grupo Gerdau faturou R$ 90 milhões no Governo Federal.

ConfusãoA � gura de Jorge Gerdau é tão forte que ele

foi citado como alvo da 6a fase da Zelotes. Era o � lho André, presidente do grupo desde 2007.

Multa indevidaPresidente do grupo, André Gerdau disse

à PF que recrutou escritórios especializados apenas para provar ser descabida a multa de R$ 1,5 bilhão.

Tour olímpicoEm março, Dilma vai visitar as obras dos

Jogos, no Rio de Janeiro. Depois vai à Grécia receber a tocha olímpica.

Última a saberDilma se irritou porque, mais uma vez, foi

avisada apenas ao amanhecer de segunda-fei-ra (22) sobre a decretação da prisão de João Santana.

A toque de caixaÀs pressas, o Governo tentou arrumar

uma visita de Dilma a Santiago, neste sába-do. O Planalto nega, mas o Palacio de La Moneda confirma.

LeprosárioDelcídio Amaral (PT-MS) vive dias de le-

proso. Tenta conversar com senadores do Conselho de Ética, mas eles sempre arrumam desculpas para evitar o ex-líder do Governo enrolado na gatunagem do petrolão.

Grupo Gerdau teve “anos dourados” com o PT

CLÁUDIO HUMBERTO PODER,POLÍTICA&BASTIDORES

O PODER SEM PUDOR

De vez em quando o deputado Carlos La-cerda encontrava adversários que não o te-miam. Como quando atacou um deputado baiano, Manoel Novaes, acusando-o de se “aproveitar dos serviços públicos para ga-nhar votos”. Novaes estava ausente do plená-rio da Câmara, mas no dia seguinte fez um duro discurso, exigindo pedido de desculpas

de Lacerda. E ameaçou:- No sertão, de onde venho, honra se lava

com sangue!Dias depois, Lacerda fez um discurso de

puro contorcionismo político, conseguindo convencer o ofendido que retirava as agressões, e ao mesmo tempo deixando nos orgulhosos seguidores a certeza de que as rea� rmara.

Uma grande organiza-ção criminosa investigada, na Holanda, tem ramifi-cações no Ceará. A Polícia Federal, em conjunto com a Polícia Judiciária da Ho-landa, deflagrou, ontem, a Operação Fiorino. O objeti-vo é ampliar a investigação holandesa e desarticular a quadrilha especializada no plantio, preparação e dis-tribuição ilegal de maconha e lavagem de dinheiro no Brasil e na Europa.

A operação foi desenca-deada com o cumprimen-to de mandados de busca e apreensão em Fortaleza e na Holanda, simultaneamente. Segundo Wellington Santia-go, delegado de combate ao crime organizado da PF, a polícia holandesa levantou informações de que o prin-cipal integrante da organi-zação teria enviado milhões de euros para Fortaleza. O valor estaria escondido na área externa de um imóvel

de luxo, na Praia do Futuro.

BuscasDurante toda a manhã de

ontem, equipes da Polícia Fe-deral cumpriram o mandado de busca e apreensão no imó-vel, utilizando equipamento de rastreamento de solo para identi� car áreas suspeitas onde o dinheiro poderia estar enterrado. “Os equipamentos indicaram locais suspeitos. No entanto, não foi con� r-mada a presença dessa vulto-sa quantia enterrada. As in-vestigações continuam para

saber se o alvo tem outros bens no Estado”, explicou o delegado. Wellington San-tiago adiantou, porém, que foram encontradas impor-tantes evidências, que irão auxiliar nas investigações da polícia holandesa.

Tráfi co internacionalA organização criminosa é

investigada nos países baixos desde 2014, quando três pes-soas foram presas. O principal membro da quadrilha é casa-do com uma cearense. A PF con� rmou que o imóvel de

luxo é propriedade do suspei-to. Os presos foram liberados pela justiça holandesa, mas es-tão proibidos de deixar aquele País. Com relação a cearense, a PF explicou que não há nada comprovado contra ela.

Durante as buscas na Ho-landa, ontem, foi localizada e apreendida a quantia de 125 mil euros, em uma das resi-dências de um integrante da organização. A Polícia Judici-ária da Holanda, porém, cal-cula que a quantia seja muito superior. O dinheiro conti-nua sendo contabilizado.

A distribuição ilegal de maconha tem rami� cações na Bélgica, Alemanha e Tur-quia. O braço da organiza-ção no Ceará seria referente ao esquema de lavagem de dinheiro. O imóvel, na Praia do Futuro, deve ser leiloado. O dinheiro do bem será re-patriado para Holanda, pois a aquisição foi custeada com os recursos oriundos da ativi-dade criminosa naquele país.

Fórum discute tema daCampanha da Fraternidade

Com o tema, “Casa Co-mum, nossa responsabilidade”, a Campanha da Fraternida-de deste ano une, pela quarta vez, católicos e protestantes para conscientizar a socieda-de sobre o saneamento bási-co. Em Fortaleza, a Faculdade Católica de Fortaleza realizou, ontem, um fórum para discu-tir o tema, que contou com a presença do padre Antônio Almir Magalhães de Oliveira, diretor geral da FCF, pastor Glauco Barreira Magalhães Fi-lho, da Igreja Batista Moriá, e o coordenador de Saneamento Básico das Cidades, Alceu de Castro Galvão Junior.

Na ocasião, o coordenador de saneamento básico do Es-tado destacou que a discussão sobre o tema é oportuna e per-tinente visto o momento de crise sanitária pela qual pas-sa o País, em decorrência da proliferação do vetor do mos-quito Aedes aegypti. Segundo Alceu acentuou, a reprodução do mosquito está diretamen-te relacionada a ausência de saneamento básico. Ele pon-tua os problemas de abasteci-mento de água, de esgoto, de falta de drenagem e a inexis-tência de coleta e tratamento de resíduos como causas. “O momento da Campanha da Fraternidade é oportuno para que possamos discutir uma temática tão importante no campo das políticas públicas, seja do ponto de vista da exe-cução dos planos de sanea-mento, seja do ponto de vista da apropriação da cultura do setor pela população, que não compreende o setor de sanea-mento como tão importante e urgente, como, por exemplo, o da telecomunicação”, a� rma.

O pastor Glauco evidenciou a importância em cuidar do planeta considerando que foi um dos presentes dados por Deus para que o ser humano exercesse o papel de cuidador. “Um dos problemas ambien-tais mais a� itivos no momento é a diminuição da água potá-vel, a ausência de reaproveita-mento da água, do saneamen-to básico, que envolve questões de higienização, conscientiza-ção de vida da população ain-da não devidamente assistida com o saneamento básico, e é a preocupação que temos com este segmento mais vulnerá-veis, que nos reúne aqui para pensar medidas, em decorrên-cia de tantas doenças”.

EcumenismoEsta é a quarta vez em que

a campanha está sendo reali-zada de forma ecumênica. A primeira foi em 2000, com o tema: “Dignidade Humana e paz – Novo Milênio sem ex-clusões”. A segunda em 2005, “Solidariedade e Paz – Felizes os que promovem a Paz” e a terceira, em 2010, “Economia e Vida – Vocês não podem servir a Deus e ao dinheiro”. Voltando a unir-se em 2016, o pastor Glauco frisa que a iniciativa acontece fora do sentido eclesiástico.

“Não é um diálogo sobre o que cremos ou deixamos de crer, com respeito aquilo que nos diferencia, mas é um ecu-menismo de preocupação. Esse é um assunto que nos reúne independentemente de fé, a tal ponto daquele que não acredita, mas que vê a problemática deve participar dessa preocupação comum”, disse o protestante.

GERAL pal do Desenvolvimento Econômico para fortalecer ações voltadas a empreendedores. A Central Fácil

A ginástica de Lacerda

Com o pânico que se estabeleceu no Planalto, após a defl agração da 23ª fase da Lava Jato, o Go-verno decidiu pôr na rua uma estratégia de emergência para tentar manter a presidente Dilma “afastada” do noticiário sobre as gatunagens investigadas nas operações Lava Jato e Zelotes. A ideia é ocupar Dilma com assun-tos referentes aos Jogos Olím-picos do Rio, a melhor fonte de boas notícias disponível no País.

Em conjunto com a Polícia Judiciária da Holanda, a Polícia Federal de� agroua Operação Fiorino, para desarticular organização criminosa internacional

Maluf, o socialistaO deputado Paulo Maluf (PP-SP) conta aos

colegas na Câmara dos Deputados que está de malas prontas para ir para o PSB na janela de in� delidade partidária. E mais: promete levar com ele dez deputados.

Janela da in� delidadeCom 32 parlamentares na Câmara, o PSD

deve perder oito deputados federais na janela de transferência. Em compensação, o partido do ministro Gilberto Kassab tenta tirar nove deputados dos outros partidos.

Japonês da PF na portaO comando do PT anda cada vez mais pre-

ocupado com a Operação Lava Jato. O maior temor é com a iminente prisão de dirigentes do partido, enrolados até o pescoço com a roubalheira na Petrobras.

Acarajé na panelaO bem-humorado ex-ministro Moreira

Franco, o� cial general do QG de Michel Te-mer, adora deixar ex-colegas de governo Dil-ma sem graça. Quando os encontra, brinca: “Seu acarajé está assando...”.

João sem braço

O deputado Jarbas Vasconcelos (PMDB--PE) ironiza o envolvimento do marqueteiro João Santana na Lava Jato. “Vão adotar o dis-curso do mensalão, dizendo que não sabem de nada”, diz.

Faltou o principal

“Fizemos 99, mas esquecemos o 1 mais importante”, lamenta o presidente da CPI do BNDES, Marcos Rotta (PMDB-AM), mais uma que terminou em pizza, sem indiciar ninguém.

Caminho sem volta

Com intenção de disputar a Presidência da República, Jair Bolsonaro (RJ) con� rmou a saída do PP e a ida para o PSC. “Não há como voltar atrás. O partido tem um propósito maior de país”, garante o deputado.

Pensando bem......está faltando molusco no recheio do

acarajé.

FOTO NAYANA MELO

Cartório Martins - Eng. Antônio Ferreira Antero 470 - 32735566 - Torno público que se encontram em meu cartório para protesto os seguintes títulos da data de 25/02/2016 até 25/02/2016 os quais poderão ser pagos até o dia: 01/03/201617/02/16 321374 NAO DUPLICATA DE VENDA MERCANTIL POR IN-DICACAO 155,32 BANCO ITAU S.A. 2M SOLUCOES TEC. LTDA - ME CNPJ 86.778.370/0001-70 17/02/16 UGN19317001 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 168,00 CAIXA ECONOMICA FEDERAL.AG.PRACA DO FERREIRA A & A TRANSPORTE RODOVIARIO DE CARGAS LT CNPJ 15.097.026/0001-77 12/02/16 1603 NAO DU-PLICATA DE VENDA MERCANTIL POR INDICACAO 1.301,36 BANCO ITAU S.A. ALAN JAY COHEN CPF 701.961.691-78 15/02/16 6139690 NAO DIVERSOS 2.059,39 COMPANHIA ENERGETICA DO CEARA. ANTONIA FERNANDA DOS SANTOS NOJOSA CPF 031.797.393-20 15/02/16 67162 NAO DIVERSOS 2.097,90 COMPANHIA ENERGETI-CA DO CEARA. ANTONIO JOSE GOMES COSTA CPF 463.636.883-53 18/02/16 000090 NAO CHEQUE 90,00 SOBRAL E PALACIO PETRO-LEO LTDA. ARJ EMPREEDIMENTOS IMOBILIARIOS LTDA ME CNPJ 09.380.367/0001-52 17/02/16 62607/3 NAO FALTA DE PAGAMENTO DUPLICATA DE PRESTACAO DE SERVICOS - ORIGINAL 395,34 NOVUM DIST DE PECAS IND E AUTOMOTIVAS LTDA AUTO SERVICE NOSSA SENHORA DE FATIMA LTDA CNPJ 12.960.026/0001-60 17/02/16 000OS 1172 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 647,00 HSBC BANK BRASIL S.A.BANCO MULTIPLO B P LOCACAO DE EQUIPAMENTOS E SERV CONST CNPJ 18.636.172/0001-11 15/02/16 165010 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 498,75 BANCO SANTANDER S/A CARLA JAMILLY AGUIAR UCHOA PONTES CPF 020.231.063-97 17/02/16 20013/1 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 1.828,34 BANCO SANTAN-DER S/A CE COMERCIO DE PRODUTOS DE LIMPEZA EIREL CNPJ 14.984.313/0001-36 17/02/16 44623/1 NAO FALTA DE PAGAMENTO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 213,59 NOVUM DIST DE PECAS IND E AUTOMOTIVAS LTDA DELMAIR BEZERRA DA SILVA-ME CNPJ 08.939.906/0001-88 15/02/16 S159057603 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 177,04 BANCO SANTANDER S/A FILOMENA JULIANA BRAZ SOARES 01090418361 CNPJ 22.547.358/0001-71 22/02/16 45444 NAO DUPLICATA DE PRESTACAO DE SERVICOS POR INDICACAO 415,99 CENTRO DE ENSINO SUPERIOR RATIO. FRANCISCA VLADIA FREIRE BATISTA CPF 051.064.613-16 12/02/16 102/007 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 149,00 CAIXA ECONOMICA FEDERAL.AG.PRACA DO FERREIRA FRANCISCO NOEL DOS SANTOS SILVA CPF 067.388.223-32 17/02/16 4398B NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 1.323,54 BANCO DO BRASIL S.A AG. COMERCIAL CENTRO GOMES E SOARES IND.E C. DE CONFECC.LT

CNPJ 11.156.236/0002-19 12/02/16 690.000047-01 NAO FALTA DE PAGAMENTO ESPECIE DE CONTRATO 934.469,37 CAIXA ECONOMICA FEDERAL-AG.JOSE DE ALENCAR GRAFICA E EDITORA MARTINS LTDA ME CNPJ 11.334.573/0001-78 17/02/16 001017/001 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 1.198,50 BANCO BRADESCO S.A.AG.VERDES MARES GV SECURITY COMERCIO DE EQUIPAMEN-TOS ELE CNPJ 08.267.138/0001-63 12/02/16 010167/01 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 349,00 BANCO DO BRASIL S.A AG. COMERCIAL CENTRO JC SERVICOS DE TRAT E REVEST EM MET - CNPJ 08.638.331/0001-63 17/02/16 0812 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 171,26 BANCO BRADESCO S.A.AG.VERDES MARES JIANCARLO FONSECA LIMA CPF 484.530.803-72 17/02/16 01/4-2015 NAO FALTA DE PAGAMENTO NOTA PROMISSORIA 450,00 ALBERTO MARIANO DE OLIVEIRA. JOAO ALBERTO RODRIGUES AMURIM CPF 011.179.693-80 12/02/16 01/25 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 1.000,00 BANCO BRADESCO S.A.AG.VERDES MARES JOAO BOSCO TRINDADE DE FREITAS JUNIOR CPF 830.726.673-49 15/02/16 5700222 NAO DIVERSOS 5.163,29 COMPANHIA ENERGETICA DO CEARA. JOELMA DE FREITAS SILVA CPF 788.411.353-87 12/02/16 101344-1/1 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 649,00 BANCO ITAU S.A. JORGE LUIZ FERREIRA DE ARAUJO CPF 704.484.343-34 16/02/16 000313 NAO FALTA DE PAGAMENTO CHEQUE 4.800,00 BCO BRADESCO AG BARBARA ALENCAR JOSE ARILO DE SOUSA CPF 057.385.803-97 16/02/16 000770 NAO DUPLICATA DE VENDA MER-CANTIL POR INDICACAO 1.000,00 BANCO DO BRASIL S.A AG. COMER-CIAL CENTRO JOSE LEONARDO BELARMINO CNPJ 18.651.868/0001-17 15/02/16 2011.06613-1 NAO FALTA DE PAGAMENTO CERTIDÃO DA DIVIDA ATIVA 14.250,92 PROCURADORIA GERAL DO ESTADO KOALA EMPREENDIMENTOS IMOBILIARIOS LTDA CNPJ 63.352.801/0001-36 17/02/16 016470 NAO DUPLICATA DE VENDA MERCANTIL POR INDI-CACAO 410,00 BANCO ITAU S.A. LINE COMPONENTES AUTOMOTIVOS L CNPJ 18.495.852/0001-62 02/02/16 BO-5178-03 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 490,35 BANCO BRADESCO S.A.AG.VERDES MARES M. SANTIAGO EIRELI CNPJ 20.740.648/0001-01 11/02/16 1584158 NAO DIVERSOS 5.434,82 COMPANHIA ENERGE-TICA DO CEARA. MARIA FABIANA RIBEIRO ALVES CPF 635.840.693-00 19/02/16 2010426 NAO DUPLICATA DE PRESTACAO DE SERVICOS POR INDICACAO 90,30 CENTRO DE ENSINO SUPERIOR RATIO. MARIA ROSIMEIRE CHAVES DE SOUSA CPF 047.198.413-25 15/02/16 2380 NAO DUPLICATA DE PRESTACAO DE SERVICOS POR INDICACAO

244,00 BANCO SANTANDER S/A MARIA SOLANGE ALVES DA SILVA CAMPOS ME CNPJ 19.791.967/0001-67 17/02/16 F054731/4. NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 8.248,21 BANCO ITAU S.A. MATEX IMP DISTR TEXTIL L CNPJ 13.586.263/0001-76 17/02/16 F054744/5. NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 6.909,52 BANCO ITAU S.A. MATEX IMP DISTR TEXTIL L CNPJ 13.586.263/0001-76 17/02/16 F054729/5. NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 6.605,66 BANCO ITAU S.A. MATEX IMP DISTR TEXTIL L CNPJ 13.586.263/0001-76 18/02/16 37050385 NAO FALTA DE PAGAMENTO CEDULA DE CREDITO BANCA-RIO POR INDICACAO 2.141,85 CLS ORG E ADM DOCUMENTOS MI-KEIAS COSTA NORONHA CPF 534.513.332-87 16/02/16 00000000762 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 400,00 CAIXA ECONOMICA FEDERAL.AG.PRACA DO FERREIRA MORGANIA SANTOS DA SILVA CPF 741.999.273-87 17/02/16 S000000245 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 250,00 BANCO BRADESCO S.A.AG.VERDES MARES PATRICIA CARLYN CC MCCLLOU-GH CPF 208.880.233-91 16/02/16 0000108431 NAO DUPLICATA DE PRESTACAO DE SERVICOS POR INDICACAO 816,00 BANCO ITAU S.A. QUALITY REPR TURISTICAS LTDA CNPJ 00.590.601/0001-00 12/02/16 TC060120164 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 294,00 CAIXA ECONOMICA FEDERAL.AG.PRACA DO FERREIRA RAIMUNDO GALVAO NETO CPF 260.563.563-53 17/02/16 38117 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 383,60 BANCO BRADESCO S.A.AG.VERDES MARES RJ TRANSPORTE E LOGISTICA LTDA CNPJ 10.818.443/0001-48 16/02/16 7649-0214 NAO DUPLICATA DE PRESTACAO DE SERVICOS POR INDICACAO 93,87 LOCKTEC-TECNOLOGIA EM SEGURANCA INTEGRADA LTD RUGERO LIMA DE FREITAS CPF 232.404.823-04 15/02/16 1780935 NAO DI-VERSOS 9.116,35 COMPANHIA ENERGETICA DO CEARA. SAPATHUS J E R CALCADOS LTDA CNPJ 72.190.812/0006-62 15/02/16 732 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 600,00 CAIXA ECONOMICA FEDERAL.AG.PRACA DO FERREIRA SERGIO CORREIA NOBRE CPF 370.844.373-04 15/02/16 6324939 NAO DIVERSOS 2.751,26 COMPANHIA ENERGETICA DO CEARA. TARCISO BEZERRA DE OLIVEIRA CPF 346.808.533-87 17/02/16 0417468903 NAO DU-PLICATA DE VENDA MERCANTIL POR INDICACAO 1.037,04 BANCO DO ESTADO DO RIO GRANDE DO SUL S.A. TAU COMERCIO DE MOVEIS LTDA CNPJ 03.221.136/0002-09 18/02/16 SA-000100 NAO FALTA DE PAGAMENTO CHEQUE 1.230,00 MJ DE SOUSA MOURA-ME VINICIUS SILVA BRITO CPF 996.847.996-91

E como não tendo sido encontrados os devedores nos endereços indicados, os intimo pelo presente, na forma da lei, e por falta de pagamento, a pagarem os títulos em apreço, ou apresentarem os motivos de suas recusas. Fortaleza, 25 de fevereiro de 2016 - Bel. Claudio Martins (Tabelião)

ESTADO DO CEARÁ - PODER JUDICIÁRIO - TRIBUNAL DE JUSTIÇA. VARA ÚNICA DA COMARCA DE MULUNGU. EDITAL DE CITAÇÃO - PRAZO DE 20 (VINTE) dias. Processo Nº 2488-56.2015.8.06.0131. Natureza da Ação: Usucapião. Parte Autora: Maria Clara Bar-reto Alves, menor assistida por seus genitores Francisco Chagas Barreto Alves e Francisca Karla Edwirges Farias Barreto Alves. A Juíza de Direito VERÔNICA MARGARIDA COSTA DE MORAES, titular da Vara Única de Comarca de Mulungu/CE, por nomeação, etc, FAZ SABER a todos os que o presente Edital virem ou dele conhecimento tiverem que, por este Juízo e rotina desta Secretaria de Vara Única, tramita o processo em epígrafe, que tem como imóvel usucapiendo: Um imóvel denomi- nado Sítio Santa Clara, na localidade de Vila Marinheiros neste Município e Comarca de Mulungu/CE, com um perímetro de 678.61m, perfazendo uma área total de 16.395,51m² (1,6397ha), com as seguintes confinâncias: AO NORTE - com o Sr. Francisco Rubens Dantas Leonel medindo 260,435m; AO SUL - com o Sr. Rafhael Pessoa Mota, medindo 300,00m; AO LESTE - com o Sr. Rafhael Pessoa Mota, medindo 50,37m e a OESTE - com o espólio de Raimundo Alves, medindo 67,47m. Assim sendo, CITA pelo presente, com prazo de 20 (vinte) dias, os réus em lugar incerto e não sabido e eventuais interessados para, no prazo de 15 (quinze) dias, querendo, oferecer resposta, sob pena de revelia e que, na ausência de resposta, preseumir-se-ão como verdadeiros os fatos narrados na petição inical, cientifica que este juízo tem sede na Rua Antenor Frota Wanderley, S/N, Centro, Mulungu/CE - 62764-000, Telefax (85) 3328.1192. Mulungu/CE, 05 de agosto de 2015. Eu, (a) Antônio Dedeus Alves Ribeiro, Diretor de Secretaria da Vara Ùnica, o digitei e subscrevo. VERÔNICA MARGARIDA COSTA DE MORAES - Juíza de Direito.

PF utilizou equipamento de rastreamento para identifi car locais

CEARÁ Fortaleza, Ceará, Brasil Sexta-feira, 26 de fevereiro de 2016 O ESTADO

Birddestacaavanços no Cariri

Chegou ao � m a missão técnica de membros do Banco Internacional para Recons-trução e Desenvolvimento (Bird), que esteve no Cariri acompanhando os projetos que atualmente estão sendo executados pela Secretaria das Cidades, através de � -nanciamento do banco. Os empreendimentos visitados são gerenciados pela Secre-taria por meio da Unidade de Gerenciamento de Proje-tos – Cariri Central (UGP), que tem como objetivo de-senvolver a região através de investimentos nos muni-cípios de médio porte, esti-mulando a economia e pro-porcionando a melhoria na infraestrutura urbana. Ao todo, cerca de R$ 130 mi-lhões estão sendo investidos em toda a região através da parceria Cidades e Bird.

Durante três dias, uma equipe de técnicos da SCida-des e membros do Bird visita-ram intervenções realizadas na região do Cariri. Entre elas estão a construção da Aveni-da do Contorno em Juazeiro do Norte e a requali� cação do bairro Seminário no Cra-to. Além disso, os membros do banco também puderam acompanhar o andamen-to das obras do residencial Filemon Lima Verde, que está em fase de � nalização e abrigará, entre outras famí-lias, moradores reassentados oriundos de desapropria-ções do bairro Seminário. O empreendimento é um pro-jeto da Secretaria da Cidade do município do Crato.

De acordo com a coor-denadora da UGP, Marília Gouveia, a missão apresen-tou resultados positivos. “Foi satisfatório ver o bom anda-mento das obras. Em relação à Avenida do Contorno esta-mos com obras em processo de conclusão do trecho 1, e os demais trechos serão en-tregues até o � nal do ano.

Iguatu Mais uma iniciativa voltada para a prevenção às drogas está sendo lançada pela Secretaria Especial de Políticas sobre Drogas. Trata-se do Juventude em Ação, que aporta, hoje, na cidade de Iguatu. O programa será desenvolvido em escolas públicas estaduais cearenses.

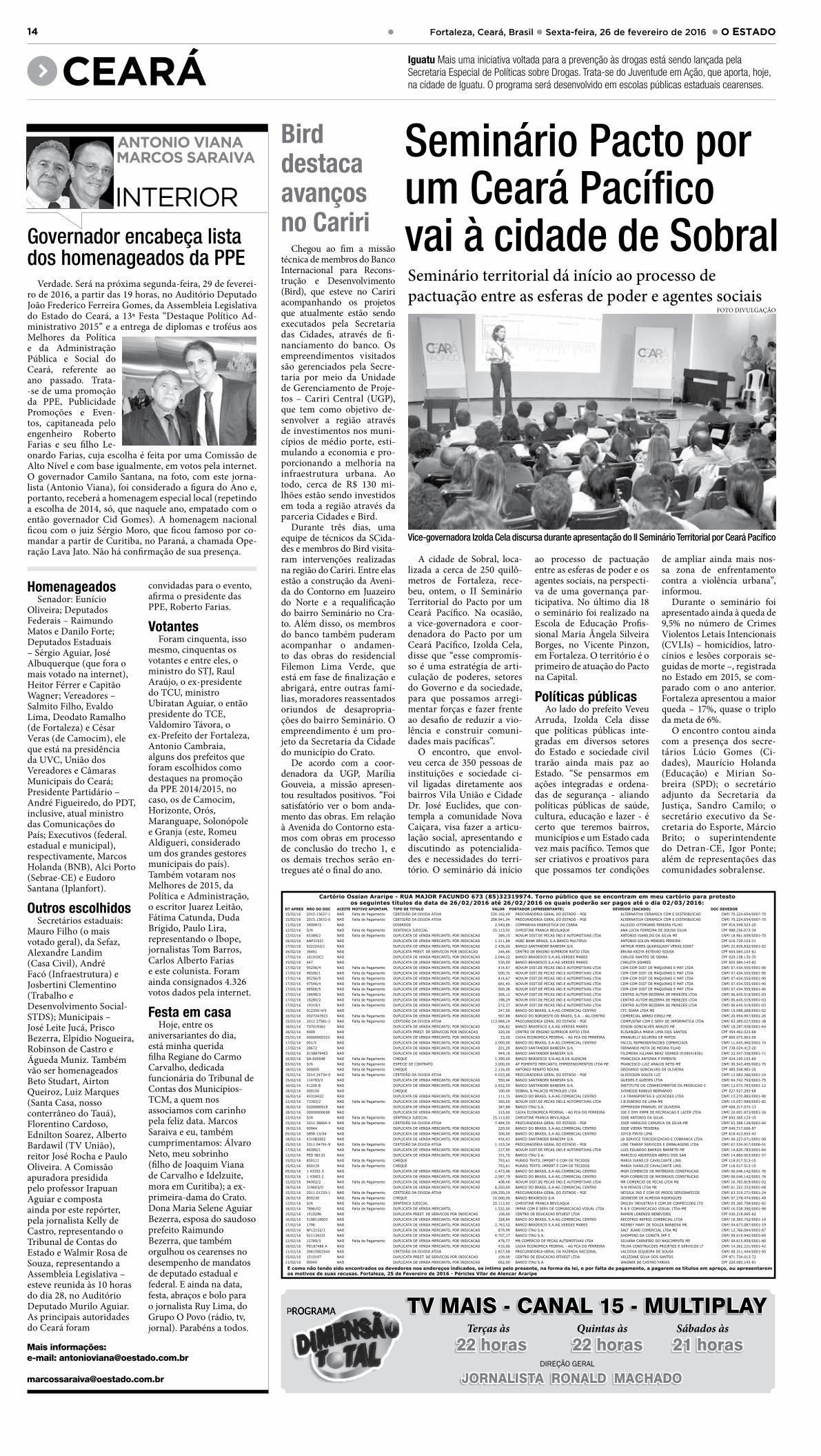

A cidade de Sobral, loca-lizada a cerca de 250 quilô-metros de Fortaleza, rece-beu, ontem, o II Seminário Territorial do Pacto por um Ceará Pací� co. Na ocasião, a vice-governadora e coor-denadora do Pacto por um Ceará Pací� co, Izolda Cela, disse que “esse compromis-so é uma estratégia de arti-culação de poderes, setores do Governo e da sociedade, para que possamos arregi-mentar forças e fazer frente ao desa� o de reduzir a vio-lência e construir comuni-dades mais pací� cas”.

O encontro, que envol-veu cerca de 350 pessoas de instituições e sociedade ci-vil ligadas diretamente aos bairros Vila União e Cidade Dr. José Euclides, que con-templa a comunidade Nova Caiçara, visa fazer a articu-lação social, apresentando e discutindo as potencialida-des e necessidades do terri-tório. O seminário dá início

ao processo de pactuação entre as esferas de poder e os agentes sociais, na perspecti-va de uma governança par-ticipativa. No último dia 18 o seminário foi realizado na Escola de Educação Pro� s-sional Maria Ângela Silveira Borges, no Vicente Pinzon, em Fortaleza. O território é o primeiro de atuação do Pacto na Capital.

Políticas públicasAo lado do prefeito Veveu

Arruda, Izolda Cela disse que políticas públicas inte-gradas em diversos setores do Estado e sociedade civil trarão ainda mais paz ao Estado. “Se pensarmos em ações integradas e ordena-das de segurança - aliando políticas públicas de saúde, cultura, educação e lazer - é certo que teremos bairros, municípios e um Estado cada vez mais pací� co. Temos que ser criativos e proativos para que possamos ter condições

de ampliar ainda mais nos-sa zona de enfrentamento contra a violência urbana”, informou.

Durante o seminário foi apresentado ainda à queda de 9,5% no número de Crimes Violentos Letais Intencionais (CVLIs) – homicídios, latro-cínios e lesões corporais se-guidas de morte –, registrada no Estado em 2015, se com-parado com o ano anterior. Fortaleza apresentou a maior queda – 17%, quase o triplo da meta de 6%.

O encontro contou ainda com a presença dos secre-tários Lúcio Gomes (Ci-dades), Maurício Holanda (Educação) e Mirian So-breira (SPD); o secretário adjunto da Secretaria da Justiça, Sandro Camilo; o secretário executivo da Se-cretaria do Esporte, Márcio Brito; o superintendente do Detran-CE, Igor Ponte; além de representações das comunidades sobralense.

Seminário territorial dá início ao processo de pactuação entre as esferas de poder e agentes sociais

Seminário Pacto por um Ceará Pacífi co vai à cidade de Sobral

Vice-governadora Izolda Cela discursa durante apresentação do II Seminário Territorial por Ceará Pacífi co

FOTO DIVULGAÇÃO

Governador encabeça lista dos homenageados da PPE

Verdade. Será na próxima segunda-feira, 29 de feverei-ro de 2016, a partir das 19 horas, no Auditório Deputado João Frederico Ferreira Gomes, da Assembleia Legislativa do Estado do Ceará, a 13ª Festa “Destaque Político Ad-ministrativo 2015” e a entrega de diplomas e troféus aos Melhores da Política e da Administração Pública e Social do Ceará, referente ao ano passado. Trata--se de uma promoção da PPE, Publicidade Promoções e Even-tos, capitaneada pelo engenheiro Roberto Farias e seu � lho Le-onardo Farias, cuja escolha é feita por uma Comissão de Alto Nível e com base igualmente, em votos pela internet. O governador Camilo Santana, na foto, com este jorna-lista (Antonio Viana), foi considerado a � gura do Ano e, portanto, receberá a homenagem especial local (repetindo a escolha de 2014, só, que naquele ano, empatado com o então governador Cid Gomes). A homenagem nacional � cou com o juiz Sérgio Moro, que � cou famoso por co-mandar a partir de Curitiba, no Paraná, a chamada Ope-ração Lava Jato. Não há con� rmação de sua presença.

HomenageadosSenador: Eunício

Oliveira; Deputados Federais – Raimundo Matos e Danilo Forte; Deputados Estaduais – Sérgio Aguiar, José Albuquerque (que fora o mais votado na internet), Heitor Férrer e Capitão Wagner; Vereadores – Salmito Filho, Evaldo Lima, Deodato Ramalho (de Fortaleza) e César Veras (de Camocim), ele que está na presidência da UVC, União dos Vereadores e Câmaras Municipais do Ceará; Presidente Partidário – André Figueiredo, do PDT, inclusive, atual ministro das Comunicações do País; Executivos (federal. estadual e municipal), respectivamente, Marcos Holanda (BNB), Alci Porto (Sebrae-CE) e Eudoro Santana (Iplanfort). Outros escolhidos

Secretários estaduais: Mauro Filho (o mais votado geral), da Sefaz, Alexandre Landim (Casa Civil), André Facó (Infraestrutura) e Josbertini Clementino (Trabalho e Desenvolvimento Social-STDS); Municipais – José Leite Jucá, Prisco Bezerra, Elpídio Nogueira, Robinson de Castro e Águeda Muniz. Também vão ser homenageados Beto Studart, Airton Queiroz, Luiz Marques (Santa Casa, nosso conterrâneo do Tauá), Florentino Cardoso, Ednilton Soarez, Alberto Bardawil (TV União), reitor José Rocha e Paulo Oliveira. A Comissão apuradora presidida pelo professor Irapuan Aguiar e composta ainda por este repórter, pela jornalista Kelly de Castro, representando o Tribunal de Contas do Estado e Walmir Rosa de Souza, representando a Assembleia Legislativa – esteve reunida às 10 horas do dia 28, no Auditório Deputado Murilo Aguiar. As principais autoridades do Ceará foram

convidadas para o evento, a� rma o presidente das PPE, Roberto Farias.

VotantesForam cinquenta, isso

mesmo, cinquentas os votantes e entre eles, o ministro do STJ, Raul Araújo, o ex-presidente do TCU, ministro Ubiratan Aguiar, o então presidente do TCE, Valdomiro Távora, o ex-Prefeito der Fortaleza, Antonio Cambraia, alguns dos prefeitos que foram escolhidos como destaques na promoção da PPE 2014/2015, no caso, os de Camocim, Horizonte, Orós, Maranguape, Solonópole e Granja (este, Romeu Aldigueri, considerado um dos grandes gestores municipais do país). Também votaram nos Melhores de 2015, da Política e Administração, o escritor Juarez Leitão, Fátima Catunda, Duda Brígido, Paulo Lira, representando o Ibope, jornalistas Tom Barros, Carlos Alberto Farias e este colunista. Foram ainda consignados 4.326 votos dados pela internet.

Festa em casaHoje, entre os

aniversariantes do dia, está minha querida � lha Regiane do Carmo Carvalho, dedicada funcionária do Tribunal de Contas dos Municípios-TCM, a quem nos associamos com carinho pela feliz data. Marcos Saraiva e eu, também cumprimentamos: Álvaro Neto, meu sobrinho (� lho de Joaquim Viana de Carvalho e Idelzuite, mora em Curitiba); a ex-primeira-dama do Crato. Dona Maria Selene Aguiar Bezerra, esposa do saudoso prefeito Raimundo Bezerra, que também orgulhou os cearenses no desempenho de mandatos de deputado estadual e federal. E ainda na data, festa, abraços e bolo para o jornalista Ruy Lima, do Grupo O Povo (rádio, tv, jornal). Parabéns a todos.

TV MAIS - CANAL 15 - MULTIPLAY

DIREÇÃO GERAL

JORNALISTA RONALD MACHADO

Terças às22 horas

Quintas às22 horas

Sábados às21 horas

PROGRAMAPROGRAMAPROGRAMAPROGRAMAPROGRAMAPROGRAMA

Cartório Ossian Araripe - RUA MAJOR FACUNDO 673 (85)32319974. Torno público que se encontram em meu cartório para protesto os seguintes títulos da data de 26/02/2016 até 26/02/2016 os quais poderão ser pagos até o dia 02/03/2016:

DT APRES NRO DO DOC ACEITE MOTIVO APONTAM. TIPO DE TITULO VALOR PORTADOR (APRESENTANTE) DEVEDOR (SACADO) DOC DEVEDOR15/02/16 2015.13637-1 NAO Falta de Pagamento CERTIDÃO DA DIVIDA ATIVA 530.162,49 PROCURADORIA GERAL DO ESTADO - PGE ALTERNATIVA CERAMICA COM E DISTRIBUICAO CNPJ 70.224.654/0007-7015/02/16 2015.13672-0 NAO Falta de Pagamento CERTIDÃO DA DIVIDA ATIVA 208.941,04 PROCURADORIA GERAL DO ESTADO - PGE ALTERNATIVA CERAMICA COM E DISTRIBUICAO CNPJ 70.224.654/0007-7011/02/16 3690872 NAO DIVERSOS 2.540,86 COMPANHIA ENERGETICA DO CEARA ALUIZIO VITORIANO PEREIRA FILHO CPF 816.549.523-2012/02/16 S/N NAO Falta de Pagamento SENTENCA JUDICIAL 25.113,92 CHRISTINE FRANCA BEVILAQUA ANA LUCIA FERREIRA DE SOUSA SILVA CPF 988.256.073-3412/02/16 65389/2 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 389,15 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA ANTONIO IVANILDO DA SILVA ME CNPJ 18.961.659/0001-7018/02/16 AAP31931 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 1.311,68 HSBC BANK BRASIL S.A.BANCO MULTIPLO ANTONIO SOLON MENDES PEREIRA CPF 016.729.103-3117/02/16 0222242/1 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 2.436,00 BANCO SANTANDER BANESPA S/A. ARTHUR PIRES QUARIGUASY VERAS 03067 CNPJ 22.826.832/0001-0216/02/16 36461 NAO DUPLICATA PREST. DE SERVICOS POR INDICACAO 346,66 CENTRO DE ENSINO SUPERIOR RATIO LTDA BRUNA KEZYA ESTEVAO SOUSA CPF 604.084.103-6117/02/16 161910C1 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 2.046,22 BANCO BRADESCO S.A.AG.VERDES MARES CARLOS SANTOS DE SENNA CPF 020.158.135-3515/02/16 647 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 530,00 BANCO BRADESCO S.A.AG.VERDES MARES CARLOTA SOARES CPF 605.584.143-6217/02/16 95256/4 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 414,67 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA CDM-COM DIST DE MAQUINAS E MAT LTDA CNPJ 07.434.555/0001-9017/02/16 96506/1 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 500,35 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA CDM-COM DIST DE MAQUINAS E MAT LTDA CNPJ 07.434.555/0001-9017/02/16 95256/5 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 414,67 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA CDM-COM DIST DE MAQUINAS E MAT LTDA CNPJ 07.434.555/0001-9017/02/16 97546/4 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 681,40 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA CDM-COM DIST DE MAQUINAS E MAT LTDA CNPJ 07.434.555/0001-9017/02/16 96506/5 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 500,38 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA CDM-COM DIST DE MAQUINAS E MAT LTDA CNPJ 07.434.555/0001-9017/02/16 18698/3 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 305,12 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA CENTRO AUTOM BEZERRA DE MENEZES LTDA CNPJ 06.645.519/0001-0317/02/16 18280/2 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 198,29 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA CENTRO AUTOM BEZERRA DE MENEZES LTDA CNPJ 06.645.519/0001-0317/02/16 19319/1 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 272,37 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA CENTRO AUTOM BEZERRA DE MENEZES LTDA CNPJ 06.645.519/0001-0315/02/16 012350-4/5 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 247,00 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO CFC SIARA LTDA ME CNPJ 15.088.268/0001-0216/02/16 0027247823 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 567,88 BANCO DO NORDESTE DO BRASIL S.A. - AG.CENTRO COMERCIAL ABREU EIRELI ME CNPJ 20.954.997/0001-2615/02/16 2012.37581-2 NAO Falta de Pagamento CERTIDÃO DA DIVIDA ATIVA 113.968,24 PROCURADORIA GERAL DO ESTADO - PGE COMPUSTAR COM E SERV DE INFORMATICA LTDA CNPJ 63.389.027/0001-3818/02/16 707019362 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 206,82 BANCO BRADESCO S.A.AG.VERDES MARES EDSON GONCALVES ARAUJO ME CNPJ 18.287.928/0001-6416/02/16 4909 NAO DUPLICATA PREST. DE SERVICOS POR INDICACAO 320,00 CENTRO DE ENSINO SUPERIOR RATIO LTDA ELISANGELA MARIA LIMA DOS SANTOS CPF 454.462.023-6825/01/16 00000000323 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 33,00 CAIXA ECONOMICA FEDERAL - AG PCA DO FERREIRA EMANUELLY SILVEIRA DE MATOS CPF 600.073.963-0917/02/16 001/V NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 2.000,00 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO FACCIL REPRESENTACOES COMERCIAIS CNPJ 11.655.460/0001-7417/02/16 28672 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 201,28 BANCO SANTANDER BANESPA S/A. FERNANDO MOTA DE MOURA FILHO CPF 738.024.413-2015/02/16 S158876403 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 949,18 BANCO SANTANDER BANESPA S/A. FILOMENA JULIANA BRAZ SOARES 01090418361 CNPJ 22.547.358/0001-7116/02/16 SA-000048 NAO Falta de Pagamento CHEQUE 1.390,00 BANCO BRADESCO S/A-AG.B.DE ALENCAR FRANCISCA ANTONIA P PIMENTA CPF 024.100.153-6003/02/16 S/N NAO Falta de Pagamento ESPECIE DE CONTRATO 3.000,00 AP FOMENTO MERCANTIL EMPREENDIMENTOS LTDA ME FRANCISCO LUIZ ARAUJO NETO-ME CNPJ 09.543.495/0001-7018/02/16 000005 NAO Falta de Pagamento CHEQUE 2.216,00 ANTONIO RENATO ROCHA GEOVANIO GONCALVES DE OLIVEIRA CPF 485.548.983-2015/02/16 2014.24734-0 NAO Falta de Pagamento CERTIDÃO DA DIVIDA ATIVA 4.033,06 PROCURADORIA GERAL DO ESTADO - PGE GLEIDISON SOUZA LUZ CNPJ 12.083.266/0001-2415/02/16 114793/3 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 550,94 BANCO SANTANDER BANESPA S/A. GUEDES E GUEDES LTDA CNPJ 04.742.793/0001-7516/02/16 41206 B NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 2.632,50 BANCO SANTANDER BANESPA S/A. INSTITUTO DO CONHECIMENTOE DA PRODUCAO C CNPJ 12.073.783/0001-1218/02/16 000150 NAO CHEQUE 100,00 SOBRAL & PALACIO PETROLEO LTDA IVONEIDE RABELO BERNARDO CPF 027.927.293-6816/02/16 40318422 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 111,15 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO J A TRANSPORTES E LOCACOES LTDA CNPJ 13.270.885/0001-9012/02/16 73393/2 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 360,00 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA J.B.RIBEIRO DE LIMA-ME CNPJ 15.057.999/0001-8216/02/16 0200080918 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 347,88 BANCO ITAU S.A. JEFFERSON EMANUEL DE OLIVEIRA CPF 008.317.073-1318/02/16 00000000658 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 315,00 CAIXA ECONOMICA FEDERAL - AG PCA DO FERREIRA JOE E EMY EMPR DE RECREACAO E LAZER LTDA CNPJ 20.001.873/0001-2612/02/16 S/N NAO Falta de Pagamento SENTENCA JUDICIAL 25.113,92 CHRISTINE FRANCA BEVILAQUA JOSE ANTONIO DA SILVA CPF 693.365.123-1515/02/16 2012.38664-4 NAO Falta de Pagamento CERTIDÃO DA DIVIDA ATIVA 7.484,55 PROCURADORIA GERAL DO ESTADO - PGE JOSE HAROLDO CAMURCA DA SILVA-ME CNPJ 63.388.128/0001-9418/02/16 90944 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 220,00 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO JOSE VIEIRA TEIXEIRA CPF 049.717.606-8705/02/16 0898-15/04 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 300,00 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO JOYCE PINTO LIMA CPF 618.413.653-4318/02/16 4310B2002 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 454,43 BANCO SANTANDER BANESPA S/A. LB SERVICE TERCEIRIZACAO E COBRANCA LTDA CNPJ 06.227.071/0001-0815/02/16 2011.04791-9 NAO Falta de Pagamento CERTIDÃO DA DIVIDA ATIVA 1.153,34 PROCURADORIA GERAL DO ESTADO - PGE LINE TRANSP SERVICOS E EMBALAGENS LTDA CNPJ 67.534.917/0006-5117/02/16 49390/1 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 227,95 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA LUIS EDUARDO BARROS BARRETO ME CNPJ 14.820.783/0001-6412/02/16 PED 98133 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 151,70 BANCO ITAU S.A. MARCELO ANDERSON ABREU DOS SAN CNPJ 14.860.903/0001-5715/02/16 850111 NAO Falta de Pagamento CHEQUE 793,61 MUNDO TEXTIL IMPORT E COM DE TECIDOS MARIA IVANILCE CAVALCANTE LINS CPF 118.017.513-1515/02/16 850129 NAO Falta de Pagamento CHEQUE 793,61 MUNDO TEXTIL IMPORT E COM DE TECIDOS MARIA IVANILCE CAVALCANTE LINS CPF 118.017.513-1505/02/16 1 43353 3 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 1.473,96 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO MGM COMERCIO DE MATERIAIS CONSTRUCAO CNPJ 06.046.142/0001-7603/02/16 1 43903 2 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 2.587,79 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO MGM COMERCIO DE MATERIAIS CONSTRUCAO CNPJ 06.046.142/0001-7612/02/16 94002/2 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 408,48 NOVUM DIST.DE PECAS IND.E AUTOMOTIVAS LTDA MR COMERCIO DE PECAS LTDA ME CNPJ 16.783.819/0001-0218/02/16 319603/D NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 6.250,00 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO N N MOVEIS LTDA ME CNPJ 01.322.333/0001-0815/02/16 2011.01220-1 NAO Falta de Pagamento CERTIDÃO DA DIVIDA ATIVA 109.250,29 PROCURADORIA GERAL DO ESTADO - PGE NEISILK IND E COM DE PRODS SERIGRAFICOS CNPJ 63.319.271/0001-2418/02/16 850230 NAO Falta de Pagamento CHEQUE 10.000,00 BANCO BRADESCO S/A ODINEIDE DE ALMEIDA RODRIGUES CNPJ 07.278.474/0001-4912/02/16 S/N NAO Falta de Pagamento SENTENCA JUDICIAL 25.113,92 CHRISTINE FRANCA BEVILAQUA ONILEV INDUSTRIA E COM.DE CONFECCOES LTD CNPJ 05.260.758/0001-8218/02/16 7896/02 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL 1.532,00 IMPAR COM E SERV DE COMUNICACAO VISUAL LTDA R & R COMUNICACAO VISUAL LTDA-ME CNPJ 16.538.390/0001-9815/02/16 1510296 NAO DUPLICATA PREST. DE SERVICOS POR INDICACAO 109,00 CENTRO DE EDUCACAO EFIVEST LTDA RAMON LORENZO BENEVIDES CPF 030.218.065-6216/02/16 5198118003 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 328,84 BANCO DO BRASIL S.A-AG.COMERCIAL CENTRO RECOFRIO REFRIG COMERCIAL LTDA CNPJ 16.383.752/0001-1917/02/16 1796 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 2.763,52 BANCO BRADESCO S.A.AG.VERDES MARES ROSNEY MARY DE SOUZA BARBOSA ME CNPJ 04.673.087/0001-1918/02/16 NF12152/3 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 879,99 BANCO ITAU S.A. SALT JEANS COMERCIAL LTDA ME CNPJ 12.766.064/0001-8718/02/16 921134231 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 4.707,27 BANCO ITAU S.A. SHOPPING DA CONSTR IMP E CNPJ 09.019.940/0003-6912/02/16 12789/3 NAO Falta de Pagamento DUPLICATA DE VENDA MERCANTIL POR INDICACAO 478,77 MB COMERCIO DE PECAS AUTOMOTIVAS LTDA SILVANA CARNEIRO DO NASCIMENTO ME CNPJ 09.615.859/0001-8016/02/16 PD187486 A NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 410,00 CAIXA ECONOMICA FEDERAL - AG PCA DO FERREIRA TELHA CONSTRUCOES PROJETOS E SERVICOS LT CNPJ 14.262.221/0001-4211/02/16 30615002544 NAO CERTIDÃO DA DIVIDA ATIVA 1.827,08 PROCURADORIA-GERAL DA FAZENDA NACIONAL VALDIVIA SIQUEIRA DE SOUSA CNPJ 08.311.444/0001-5015/02/16 1510197 NAO DUPLICATA PREST. DE SERVICOS POR INDICACAO 109,00 CENTRO DE EDUCACAO EFIVEST LTDA VELIZIANE SILVA DOS SANTOS CPF 971.734.013-7211/02/16 00040 NAO DUPLICATA DE VENDA MERCANTIL POR INDICACAO 662,00 BANCO ITAU S.A. WAGNER DE CASTRO FARIAS CPF 220.083.143-91