SONAGI · 2018-06-14 · SONAGI No que respeita a cada um dos activas da Longavia — Imobiliária,...

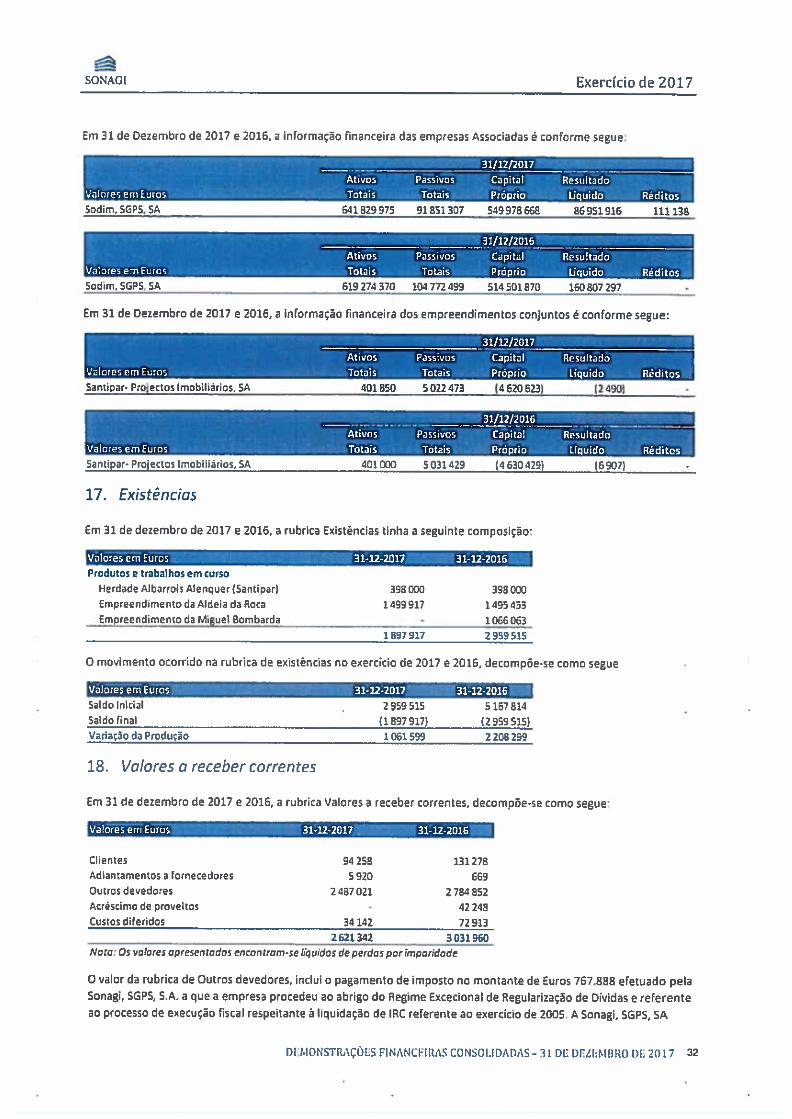

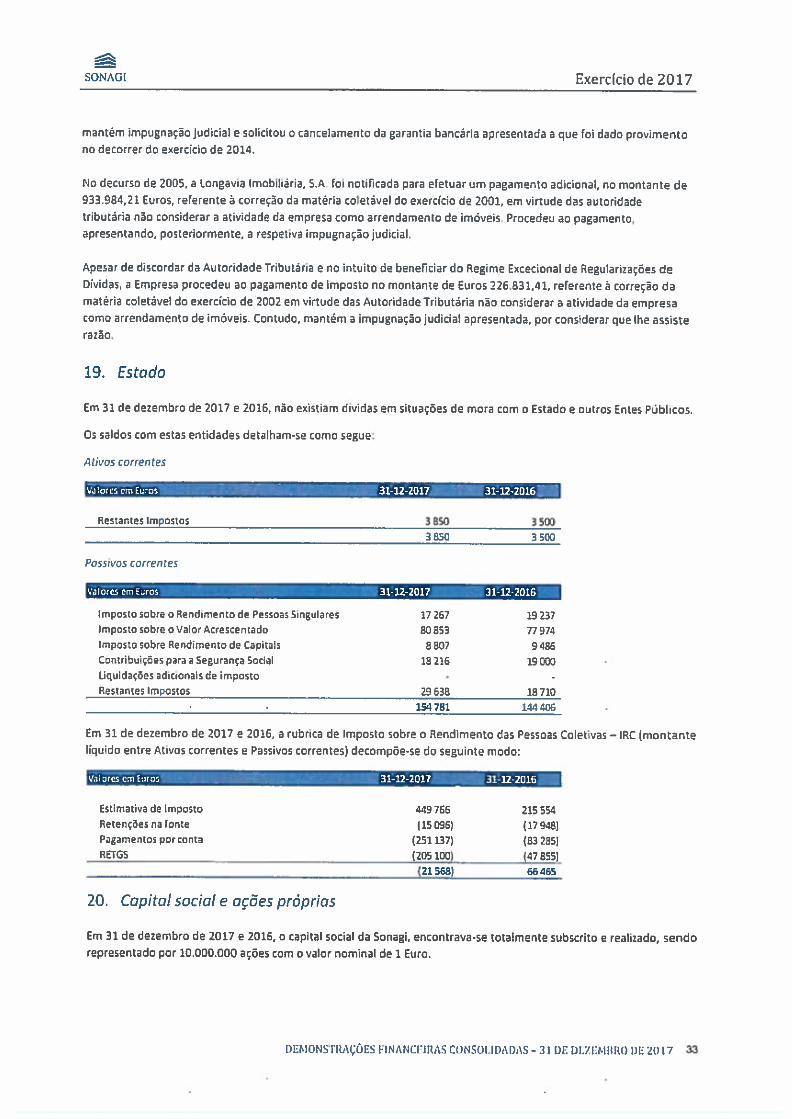

96

SONAGI, S.G.P.S., S.A. SONAGI Relatório de Gestão e Demonstrações Financeiras Exercício de 2017

Transcript of SONAGI · 2018-06-14 · SONAGI No que respeita a cada um dos activas da Longavia — Imobiliária,...

SONAGI, S.G.P.S., S.A.

SONAGI

Relatório de Gestão e Demonstrações Financeiras

Exercício de 2017

RELATÓRIO DE GESTÃO DO CONSELHO DE ADMINISTRAÇÃO

SONAGI

RELATÓRIO DE GESTÃO DO CONSELHO DE ADMINISTRAÇÃO

Senhores Accionistas,

Em conformidade com o estipulado na Lei e nos Estatutos da Sociedade, apresentamos a V.Exas paraapreciação, discussão e votação, o Relatório, o Balanço, a Demonstração de Resultados e respectivosanexos, bem como a proposta de aplicação de resultados, respeitantes ao exercício de 2017.

Tal como se referia no relatório do ano anterior, o ano de 2017 perspetivava-se como positivo.Efectivamente isso veio a acontecer, tendo-se registado um crescimento económico significativo,induzido em grande parte pela evolução muito favorável do sector turístico. Na verdade, ocrescimento da procura externa Foi, em grande parte, potenciado por esta actividade económica, aqual tem incidincia favorável no sector do imobiliário em que nos inserimos.

Para além disso, o investimento imobiliário voltou a ser visto como uma competitiva aplicação, ecoma unia interessante reserva de valor.

Neste contexto, o ano de 2017 caracterizou-se por uma melhoria de indicadores de actividade,embora com menor evidencia na área de espaços para logística e armazéns onde a recuperação está

a ser mais lenta.

O investimento no edifício de escritórios na Ava Fontes Pereira de MeIo, 21, revelou-se acertada, paisestá totalmente arrendado e a confirmar as expectativas de rentabilidade.

Concluiu-se a venda do último apartamento da Miguel Bombarda 95, estando agora em curso algunsajustamentos depós venda, típicos desta actividade. No domínio da promoção imobiliária procurou-se dinamizarem força o projecto das Cicas, em Carnaxide, prevendo-se evolução positiva em 2018.Também se está a proceder ao reexame da Aldeia da Roca, à luz dos novos desenvolvimentos doimobiliário em que se insere.

Prosseguiram as análises tendentes a racionalizar mais a articulação das empresas e a potenciarnovos investimentOs

A Sonagi SGPS procurou não descurar as oportunidadqs que possam resultar do protocolo celebradocom a União das Misericórdias.

Em Faro, procurámos auxiliar a Misericórdia local no esclarecimento e ultrapassagem de algunsobstáculos surgidos; não é previsível um desbloqueamento a curto prazo, da situação.

No que respeita a Tavira, não se verificou qualquer evolução ao longo do ano e não são previsíveisnovidades para 20t8

No decurso do ano prosseguiu-se o ataque ao complicado dossier Santipar. Estamos agora a caminhade soluções que não são lustas e penalizam a SONAGI SGPS.

No que respeita à actividade das empresas participadas destacamos os seguintes pontos:

Na Cimilonga — Imobiliária, S.A., tal como referido na Relatório de 2016, concretizou-se oarrendamento do espaço ainda disponivel, registando-se, nesta altura, uma ocupação de 100%.

A nível de investimentos principais, foi desenvolvido o plano de Medidas de AutoProtecção (MAPJ.Estas medidas foram, entretanto, aprovadas pela Autoridade Nacional de Protecção Civil —CDOS.

No verão (em julho e Agosto), a elevador monta-autos foi alvo de uma profunda intervenção comvista a suprimir grande parte das problemas decorrentes da sua antiguidade.

SONAGI

No que respeita a cada um dos activas da Longavia — Imobiliária, SÃ. há que ressalvaras seguintes

aspectos:

Meni Martins Business Park

- Arrendamento do armazém 3 à Gateway, tendo atingido uma taxa de ocupação dc cerca de 74%;

- Entrega de um PIP à Câmara Municipal de Sintra, para expansão da área de armazéns.

Caro oxide

• Foi aprovada pela CMO a alteração de uso temporário

- A ocupação mantém-se igual à verificada em Dezembro de 2016, com o arrendamento do espaço

pela Leaseplan;

- Iniciou-se o processo de refurmulação do Projecto do Parque das Cicas.

Edifício A ifli

- Nada de especial a referir; a taxa de ocupação mantém-se nos 84,91%.

Por fim congratularno-nos com a venda do último apartamento da Miguel Bombarda 95, estando

agora em curso alguns ajustamentos de pós venda, típicos desta actividade. No dominio da promoção

imobiliária, iniciou-se, em força, o processa de reíormLllação do Projecto do Porque das Ocas, emCarnaxide, prevendo-se evolução positiva em 2018, Também se está a procederao reexame da Aldeia

da Roca, à luz dos novos desenvolvimentos do imobiliário em que se insere.

Tal como nos anos anteriores, os esforços do vosso Conselho de Administração dirigir-se-ão,prioritariamente, para o aprofundamento/decisão de projetos de promoção Imobiliária em terrenos

já detidos e para a pesquisa de novas oportunidades de investimento.

No que toca à Sonagi — Imobiliária, SÃ., referência para o investimento no edifício de escritórios naAva Fontes Pereira de Meio, 21, que se revelou acertado, pois a sua taxa de ocupação era, em31/12/2017 de 89,68% e já no primeiro trimestre de 2018 atingiu uma taxa de ocupação de 100,com rendas competitivas.

AJoaquim António Aguiar, 66, manteve a mesma taxa de ocupação que em 2016, cerca de 79%.

A Francisco Manuel de Meio, 12, continua com a taxa de ocupação de 100%, tendo-se conseguido

actualizar a renda do 30 Dto. No que respeita à garagem, foi assinado o contrato de promessa decompra e venda deste activo. Esperamos conseguir ultrapassar os obstáculos que ainda se levantam,

Prosseguiram as análises tendentes a racionalizar mais a articulação das empresas e a potenciar

novos investimentos.

A Refundos — Sociedade Gestora de Participações, onde a Sonagi SGPS detém 80%, continuou aadministrar e gerir o fundo Maxirent, visando maximizar o valor da Unidade de Participação.

No ano de 20170 Maxirent teve um resultado positivo de € 2,905.548.00 (dois milhões novecentos

e cinco mil, quinhentos e um euros) e a Refundos encerra o exercida com um resultado liquido, apósimpostos, de € 481193,00.

Tal como nas anos anteriores os esforços do vosso Conselho de Administração dirigir-se-ão,prioritariamente, para o aprofundamento/decisão de projetos de promocão imobiliária em terrenosjá detidos e para a pesquisa de novas oportunidades de investimento.

SONAGI

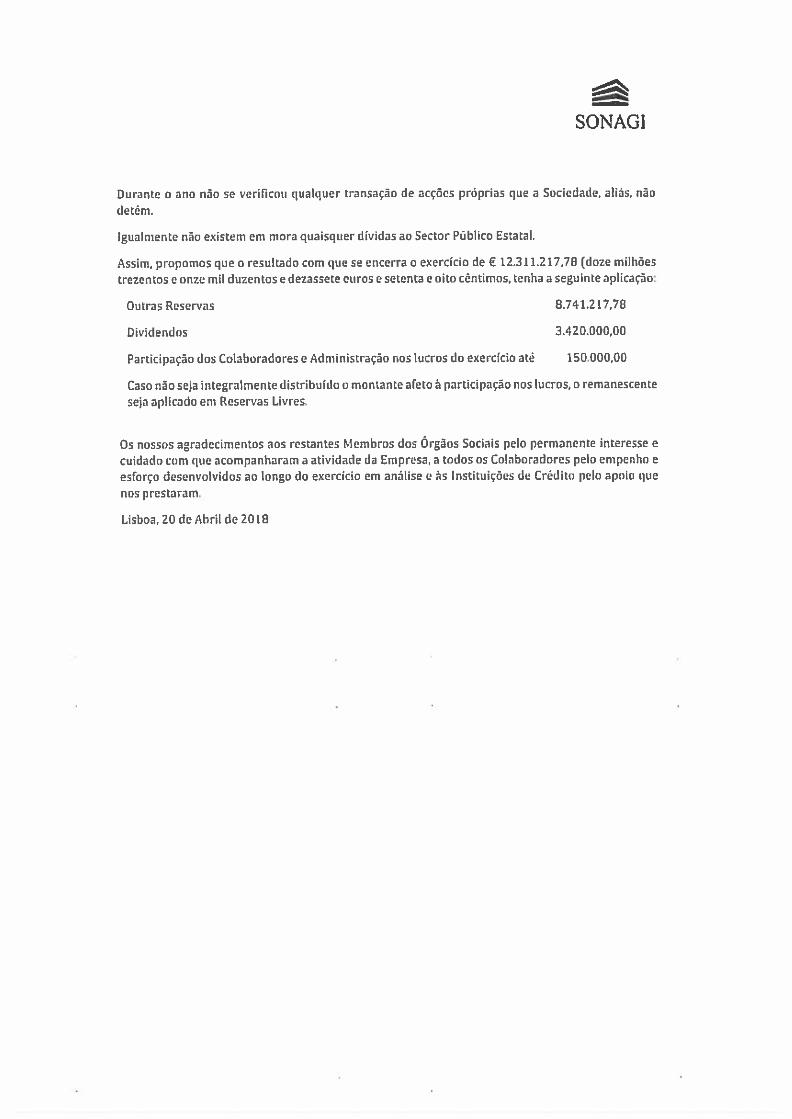

Durante o ano não se verificou qualquer transação de acções próprias que a Sociedade, aliás, não

detém.

Igualmente não existem em mora quaisquer dividas ao Sector Público Estatal.

Assim, propomos que o resultado com que se encerra o exercício de € 12311.217,78 (doze milhões

trezentos e onze mil duzentos e dezassete curas e setenta e oito cêntimos, tenha a seguinte aplicação

Outras Reservas 8.7412 17,78

Dividendos 3.420.00000

Pardcipaçào dos Colaboradores e Administração nos lucros do exercício até 150.000,00

Caso não seja integralmente distribuído o montante afeta à participação nos lucros, o remanescente

seja aplicado em Reservas Livres.

Os nossos agradecimentos aos restantes Membros dos Órgãos Sociais pelo permanente interesse ecuidado com que acompanharam a atividade da Empresa, a todos os Colaboradores pelo empenho e

esforça desenvolvidos ao longo do exercicio em análise e às Instituições de Crédito pelo apoio que

nos prestaram.

Lisboa, 20 de Abril de 2018

SONAGI

RELATÓRIO E ANEXO

NOS TERMOS DA ALÍNEA 8) DO N.° 2 DO ARTIGO 70.u E DO ARTIGO 447°

DO CÓDIGO DAS SOCIEDADES COMERCIAIS (CSC)

EXERCÍCIO 2017

A. INFORMAÇÃO SOBRE O GOVERNO DA SOCIEDADE:

A sociedade tem a natureza de sociedade aberta, não sendo no entanto emitente de valores

mobiliários admitidos à negociação em mercado regulamentado, pelo que não lhe é aplicável o artigo

245.°-A do Código dos Valores Mobiliárias, nem o Regulamento da CMVM n.2 4/2013. Por esse motivo

indicam-se, de seguida, e em cumprimento do artigo 7O. do Código das Sociedades Comerciais os

aspectos essenciais da estrutura e práticas de governo societário da SONAGI, SGPS, S.A.

A sociedade adopta o modelo monista, de acordo com o previsto na alínea a) do n.9 ido artigo 278.

do CSC, tendo as seguintes corpos sociais: Mesa da Assembleia Geral, Conselho de Administração,

Fiscal Único e Comissão de Fixação de Vencimentos.

Os titulares dos corpos sociais são eleitos por períodos de três anos, senda que os membros

actualmente em funções foram designados para o triénio 2015-2017, mantendo-se em Junções até

nova eleição pela assembleia geral.

Descreve-se infra a composição dos corpos sociais da sociedade, beni como os aspectos essenciais do

seu modo dc funcionamento e competências:

Mesa da Assembleia Geral

Presidente: Dr. Paulo Miguel Garcês Ventura

Secretário: Dr. Rui Tiago Trindade Ramos Gouveia

Os requisitos estatutários para a participação accionista e o exercício do direito de voto na assembleia

geral, que se divulgam nas convocatórias para as reuniões deste órgão, são os seguintes:

a) Possuir, porsi ou através de agrupamento nos termos legais, pelo menos, quinhentas acções,

quantidade a que corresponde um voto, desde que as mesmas se encontrem averbadas,

registadas ou depositadas em seu nome até vinte dias antes da data marcada para a reunião

SONAGI

e, estando depositadas em instituição financeira, esta assim o comunique à sociedade atéquinze dias antes da reunião com o compromisso de as manter cativas até à data daassembleia.

b) Os instrumentos de representação voluntária dos accionistas deverão ser entregues na

sociedade, dirigidos ao Presidente da Mesa da Assembleia Geral até três dias úteis antes do

dia da reunião.

c) Os accionistas podem obter um formulário de procuração mediante a sua solicitação na sede

social.

É permitido o exercido do direito devoto por correspondéncia, observando-se o seguinte:

a) Deve ser dirigido ao Presidente da Mesa da Assembleia Geral, e recebido na sede social até à

véspera da Assembleia Geral, um sobrescrito contendo as declarações devota;

b) O sobrescrito deve conter (1) carta dirigida ao Presidente da Mesa, com assinatura

reconhecida, manifestando a vontade de votar, e (2) as declarações de voto, uma para cada

ponto da ardem de trabalhos, em sobrescrito fechado e independente com a indicação

exterior do ponto da urdem de trabalhos a que se destina, e

c) Os votos emitidos são computados no momento de apuramento dos votos emitidos

presenciaimente na assembleia, valendo como votos negativos em relação às propostas

apresentadas ulteriormente à sua emissão.

Como regra geral estatutária, e excepto se de outro modo for previsto na lei aplicável, a assembleia

geral só poderá reunir e validamente deliberar, em primeira convocação, desde que, pelos menos, um

terço do número total de acções, mas com exclusão das acções próprias, esteja devidamente

representado. Este quórum constitutivo minimo deixa de existir em segunda cor.vocação.

As deliberações da Assembleia Geral serão tomadas por maioria absoluta de votos aprovados em

cada reunião, salvo quando a lei ou os estatutos exigirem maioria qualificada.

Conselho de Administraçilo

Presidente: Dr. Manuel Custódio de Oliveira

Vogais: Or. Vitor Paula Paranhos Pereira

Manuel Bernardo Vieira de Matos fonet

SONAGI

Ao Conselho de Administração compete a gestão e a representação da sociedade possuindo as

competências que lhe são atrbuidas pela lei e pelos estatutos, especificando estes os seguintes

poderes:

a) representara sociedade em juízo e fora dele;

b) adquirir, alienar e onerar quaisquer bens, incluindo bens imóveis, bem como participaçôes

em outras sociedades com objecto igual ou diferente do seu, em sociedades reguladas por

leis especiais e em agrupamentos complementares de empresas;

c) comprometer-se com árbitros;

d) delegar parte ou totalidade dos seus poderes em um ou mais administradoras delegados;

e) constituir mandatários para a prática de determinados actos au categorias de actos,

conferindo-lhes para tal os respectivos mandatos.

A gestão do dia a dia é feita sob a coordenação do Presidente do Conselho de Administração que

convoca o Conselho ordinariamente com regularidade e extraordinariamente sempre que necessário

discutir ou deliberar sobre matérias urgentes relevantes.

No exercício findo, o Conselho de Administração reuniu nos termos estatutariamente previstos.

Fiscal Único

Efectivo: Amável Calhau, Ribeiro da Cunha & Associados SROC, representada pelo Or. José

Maria Ribeiro da Cunha (ROC)

Suplente: Or. Paulo Ribeiro da Silva (ROC)

Ao Fiscal Único compete a fiscalização da actuação da administração e as demais competências

previstas na lei.

Comissão de Fiacão de Vencimentos

Cimigest, SGPS, SA.

Cimipar - Sociedade Gestora de Participações Sociais, SGPS, S.A.

António Alberto Pimenta França Oliveira

A Comissão de Fixação de Vencimentos tem como principal função a fixação da remuneração dos

membros do órgão de administração.

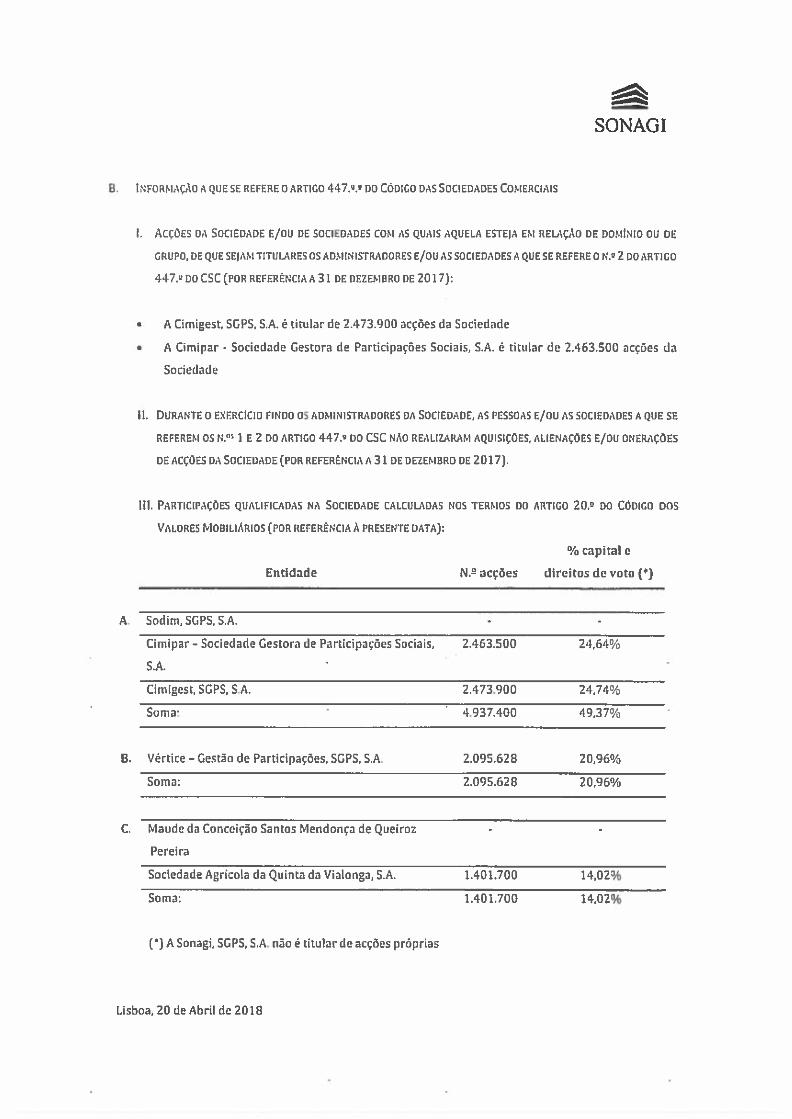

8. INFORMAÇÃO A QUE SE REFERE O ARTIGO 447•u•o DO Cónico DAS SOCIEDADES COMERCIAIS

SONAGI

1. ACÇÕES DA SOCIEDADE E/OU DE SOCIEDADES COM AS QUAIS AQUELA ESTEJA EM RELAÇÃO DE DOMÍNIO OU DE

GRUPO, DEQUESEJAM TITULARESOS ADMINISTRADORES E/OU AS SOCIEDADESA QUE SE REFERE O N.° 2 DOARTIGO

447.” DO CSC (POR REFERNCIAA 31 DE DEZEMBRO DE 2017):

• A Cimiest, SGPS, S.A. é titular de 2.473.900 acções da Sociedade

• A Cimipar - Sociedade Gestora de Participações Sociais, S.A. é titular de 2.463.500 acções da

Sociedade

li. DURANTE O EXERCÍCIO FINDD OS ADMINISTRADORES DA SOCIEDADE, AS PESSOAS E/OU AS SOCIEDADES A QUE SE

REFEREM OS Nos 1 E 2 DO ARTIGO 447. DO CSC NÃO REALIZARAM AQUISIÇÕES, ALIENAÇÕES E/OU ONERAÇÔES

DE ACÇÕES DA SOCIEDADE (POR REFERÊNCIA A 31 DE DEZEMBRO DE 2017).

III. PARTICIPAÇOES QUALIFICADAS NA SOCIEDADE CALCULADAS

VALORES tvIDBILIÁRIO5 (POR RErERÉNcIA APRESENTE DATAJ

NOS TERMOS DO ARTIGO 20.0 DO CÓDIGO DOS

% capital e

A. Sodim, SGPS, S.A.

Entidade N.0 acções direitos devoto (9

Cimipar — Sociedade Gestora de Participações Sociais, 2.463.500 24,64%

S.A.

Cimigest, SGPS, 5k 2,473.900 24,74%

Soma’ . ‘ 4.937.400 49,37%

Vértice — Gestão de Participações, SGPS, S.A. 2.095.628 20,96%

Soma: 2.095.626 20,96%

Maude da Conceição Santos Mendonça de Queiroz - -

Pereira

Sociedade Agricola da Quinta da Vialonga, S.A. 1.401.700 14,02%

Soma: 1.401,700 14,02%

(9 A Sonagi, SGPS, S.A. não é titular de acções próprias

B.

c.

Lisboa, 20 de Abril de 2018

SONAGI

DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS

EXERCÍCIO DE 2017

SONAGI

DEMONSTRAÇÃO DOS RESULTADOS E OUTRO RENDIMENTO INTEGRAL

CONSOLIDADO

DO EXERCÍCIO DE 2017 E 2016

Exercício de 2017

Vibres em Luras Nita 2017 2016

Reexpresso

RéditosVendasPrestações de serviços

Outros proveitosOutros proveitos operacionais

Variações de justo vaiarGastos e perdas

VariaÇO da ProduçãoMateriais e serviços consumidosGastos com o pessoalOutros gastos e perdas

Depreciações, amortizações e perdas por imparidadeResultados operacionais

4 1.750.000 1653.000

4 3.772.166 3.512.715

5 1.656.795 1.859.697

987

Apropriação de resultados em empresas associadas e empreendimentos conjuntos 8 11.291.764 20.682.789

Resultados financeiros líquidos 9 (359.793) (655.722)

Resultados antes de Impostos 12.809.923 22.061.404

Imposto sobre a rendimento 10 1403.5111 84.294Resultado liquido do exercício 12.406.411 22,165.699

Lucros do exercidoAtribuivels aos acionistas da Empresa-mãe 12.311.218 22.025.222

Atribuíveis a interesses que não controlam 12 95.194 140.477

Outros rendimentos e gastos reconhecidos no capital próprio 15 (5.537.639) 1.136.525Total dos rendimentos integrais 6.868.772 23.302.223

Resultado por açãoResultado bâsico por ação, EurReuItado diluído por ação, Eur

As notas anexas são parte integrante destas demonstrações iinanceiras.

6 (1.061.599)5 (1.273.416)

6 (1.703.184)5 (208.147)7 (1.065.651)

1.877.951

(2.208.299)(1.156.319)(1.514.527)

(290.547)(1.001.323)1.854331

11’ 1,23111 1,231

• 2,2032,203

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS -31 DE DEZEM6RO DE 2017 2

SONAGI

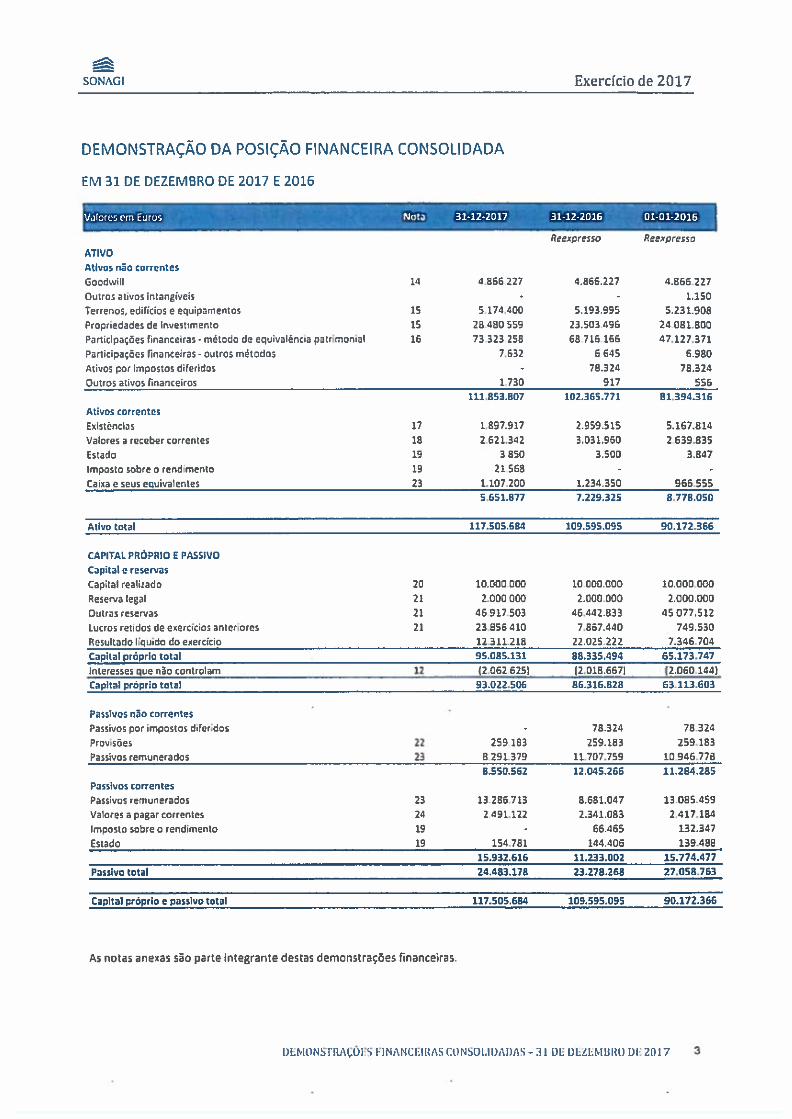

DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA CONSOLIDADA

EM 31 DE DEZEMBRO DE 2017 E 2016

Exercício de 2017

Valores em Euros Nata 31-12-2017 31-12-2016 01-01-2015

ATIVOAtivos não correntes

As notas anens são parte integrante destas demonstrações financeiras.

Reexpresso Reexpresso

Goadwill 14 4.856 227 4866,227 4.856227

Outros ativos Intangíveis 1.150

Terrenas, edifícios e equipamentos 15 5.174.400 5.193.995 5.231.908

Propriedades de Investimento 15 28.460 559 23.503 496 24 081.800Parlicipações financeiras - método de equivalência patrimDnial 16 73.323 258 68.716 166 47.127,371

Participaçàes financeiras - outros métodos 7.632 5 645 6.980Ativos por impostos diferidos - 78.324 78.324

Outros ativos financeiros 1.730 917 536102365771 81394.316111.853.807

Ativos correntes

Existências 17 1.897.917 2.959.515 5.167.814

Valores a receber correntes 18 2.621.332 3.031,960 2.639.835

Estado 19 3 850 3.500 3.847

lmpsta sobre o rendwnenlo 19 21.553 - -

Caixa e seus equivaentes 23 1.107.200 1.234.350 966.5555.65t877 7.229.325 8.778.050

Ativo total 117.505.684 109.595.095 90.172.366

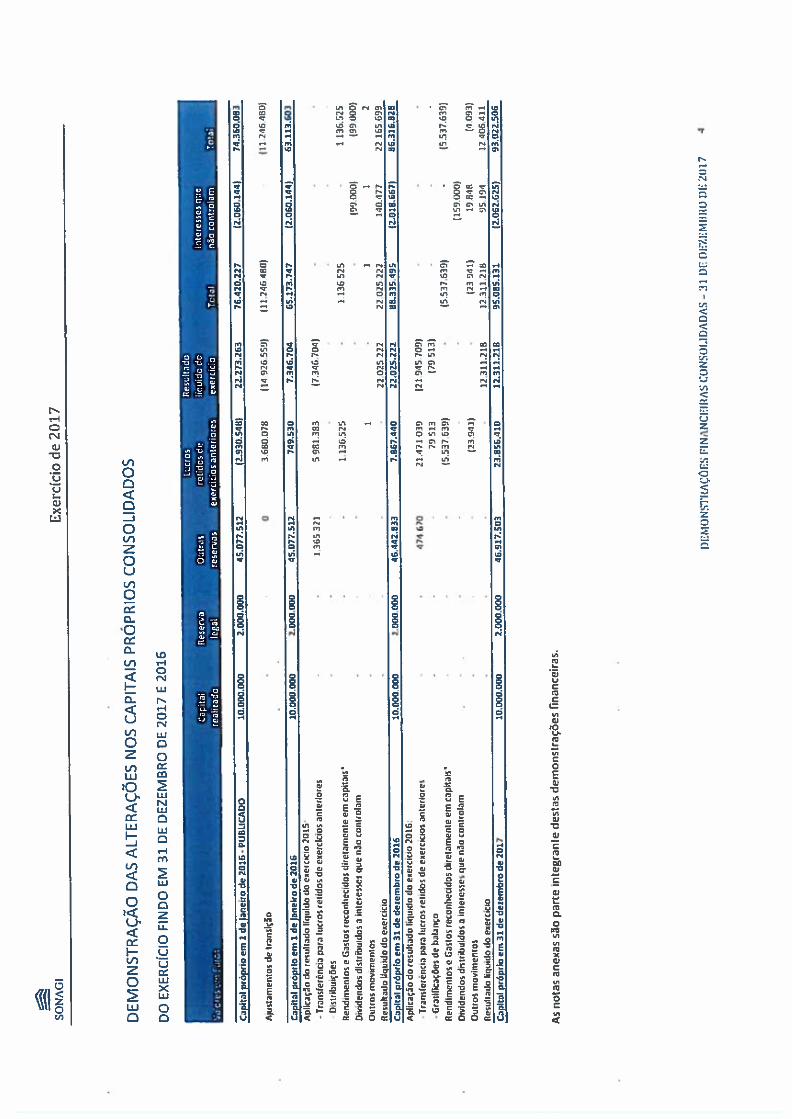

CAPITAL PRÓPRIO E PASSIVOCapital e reservas

Captal realizado 20 10.300000 10.000.000 10.000.000

Reserva legal 21 2.000 000 2.000.000 2.000,000Outras reservas 21 46 917.503 46.442.833 45 077.512

Lucros retidos de exercícios anierores 21 23.855 410 7.857.440 749.530

Resultado liquido do exercício 12.311.218 22.025.222 7.346 704

Capital próprio total 95.085.131 88.335A94 65.173.747

Interesses Que não controlam 12 (2.C62 6251 (2.018.667) (2.060.144)

capital próprio total 93.022.506 86.316.828 63.113.603

PassTvos não correntes

Passivos por impostos diferdos . 78.324 73.324

Provisões 22 259 183 259.133 259.183Passivos remunerados 23 8 291.379 11.707.759 10.946.778

8350552 12M45.266 1L284285

Passivos correntesPassivos remunerados 23 13.285.713 8.681.047 13.085.459

Valores a pagar correntes 24 2 491.122 2.331.083 2.417.184

Imposto sabre a rendimento 19 - 56.465 132.341

Estado 19 134.781 144.406 139.488

15.932.616 11.233.002 15.774.477Passivo total 24.483.178 23.278.268 27.058.763

Capital próprio e passivo total 117.505.684 109395.095 90.172.356

i)LMONSrMÇÕFS FINANCEIRAS CDNSOLIDADAS—31 DE DEZEMBRO DE2017

SON

AG

IE

xerc

ício

de20

17

DE

MO

NST

RA

ÇÃ

OD

AS

ALT

ERA

ÇÕ

ESN

OS

CA

PITA

ISPR

ÓPR

IOS

CO

NSO

LID

AD

OS

DO

EXER

CÍCI

OFI

ND

OE

M31

DE

DE

ZE

MB

RO

DE

2017

E2016

Luc

ros

Res

ulta

do

Cap

ital

Res

erva

Out

ras

reti

dos

deli

quid

odo

inte

ress

esqu

e

Aici

estr

n,i

’s

real

izad

ole

gal

rese

rvas

exer

cid

oja

nle

riore

sex

ercí

cio

Tot

alna

oco

ntro

lam

Tot

al

Cap

ital

próp

rio

em1

deja

neir

ode

2016

-PU

BLI

CA

DO

1000

0.00

02.

000.

000

45.0

77.5

12(2

.930

.548

)22

.273

.263

76.4

20.2

27(2

.060

.144

)74

.360

.083

A)u

aam

enlo

sde

lnn

siçã

o-

O3

680.

078

(14

926,

559)

(11.

746

480)

(11

746.

480)

Cap

ital

próp

rio

cm

lde

jane

iro

de20

1610

.000

.000

2.0

00.0

00

45,0

77.5

127

49

330

7346.7

04

65.1

73.7

47(2

.060

.144

)63

.113

.603

Apl

icaç

ãodo

rL’s

ulla

doliq

uido

doe,

erci

cio

2015

’

.T

rans

ierê

ncia

para

lucr

osre

lido

sde

oxer

cici

osan

teri

ores

-‘

136

532

15

981.

383

(7.3

46.1

01)

-

Dis

trib

uiçõ

es-

-.

-

Ren

dim

ento

so

Gas

tos

reco

nhec

idos

dire

tam

en(e

emca

pita

is-

.1

136.

525

-1.

136

525

113

6.52

5

Div

iden

dos

dist

ribu

idos

ain

tere

sses

que

não

cont

rola

m-

-.

-(9

9.00

0)(9

900

0)

Out

ros

mov

imen

tos

-1

.1

12

nesu

bado

Uqu

ido

doex

ercí

cio

--

-22025

222

22.0

2522

214

0.47

722

16S

699

Cap

ital

próp

rio

em31

dede

zem

bro

de20

1610

.000

.000

2.00

0.09

046

.442

.833

7.86

7.44

022

.025

.222

88.3

35,4

95(2

.018

667)

86.3

16.8

28

Apl

icaç

ãodo

resu

ltad

oliq

uido

doex

erci

do20

16:

.T

rans

feré

ncia

para

lucr

osre

tid

o,

deex

erci

cios

ante

rior

es.

.47

467

071

.471

039

(21

915

109)

.G

rati

fica

ção,

deba

lanç

o.

-19

513

(79

513)

..

-

Ren

dim

ento

se

Gas

tos

reco

nhec

idos

dire

tam

ente

emca

pita

is.

-(5

.537

.639

1-

(5.5

37.6

39)

-(5

537.

639)

Div

Iden

dos

dist

tibu

ldos

ain

tere

sses

que

não

conl

iola

rn.

..

--

(159

.000

)

Qui

los

mov

imen

iol

.(2

3941)

‘$2

3941

)19

348

$409

3)

Res

ulta

doliq

uido

cio

eler

cidl

o-

..

‘12

.311

.218

12.3

11,2

111

95.1

9412

.406

.411

Cap

ital

próp

rio

em31

dede

zem

bro

de20

1710

.000

.000

2.0

00.0

00

45.9

17,5

0323

,856

.410

12,3

11.2

1395

.085

.131

(2.0

62.6

2%)

93.0

22.5

06

As

nota

san

ekas

são

par

tein

tegra

nte

des

tas

dem

ons(

raçôes

fin

anC

eira

s.

DE

MU

NS

7ItA

ÇÓ

ES

FIN

AN

CEI

RA

SC

ON

SOLI

DA

DA

S—31

DE

DL

7.Ii

MIl

RO

DL

‘2(1

174

SONAGI

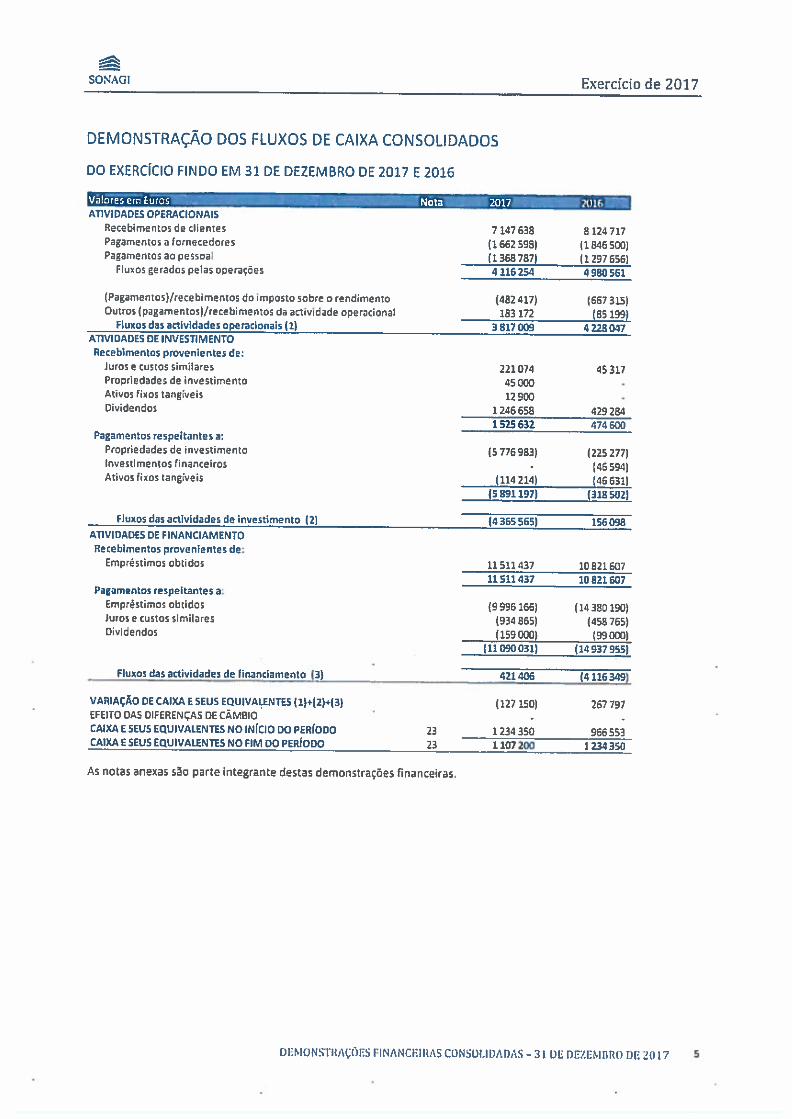

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA CONSOLIDADOS

DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2017 E 2016

Exercício de 2017

Valores em EurosE Nota 2017 2016

ATIVIDADES OPERACIONAISRecebimentos de clientesPagamentos a fornecedoresPagamentos ao pessoal

Buxos gerados pelas operações

(Pagamentos)/recebimentos do imposto sobre o rendimentoOutros (pagamentos)/recebimentos da actividade operacional

Fluxos dai actividades operacionais (1)ATiVIDADES DE INVESTIMENTORecebimentos provenientes de:

Juros e custos similaresPropriedades de investimentoAtivos Fixos IangveisDividendos

Pagamentos respeitantes a:Propriedades de invesLimentaInvestimentos financeirosAtivos fixos tangveis

(482417) (667315)183 172 (85 199)

3517009 4228047

221074 4531745000 -

1290012466581525632

(5 776 983) (225 277)- (46594)

(114214) (46631)(5891197) (318502)

7147638(1662 598)(1368787)4116254

8 124 717(1846 500)(1297656)4980551

429283474 600

Fluxos das actividades de investimento (2) (4355 565) 156098ATIVIDADES DE FINANCIAMENTORecebimentos provenientes de:

Empréstimos cbtidos 11511 437 10 82160711511437 10821607

Pagamentos respeltantes a:Empréstimos obtidcs (9 996 166) (14 380 190)Juros e custos similares (934 865) (458 765)Dividendos (159000) (990003

(11090031) (14937955)

Fluxos das actividades de financiamento (3) 421 48€ (4 116 349)

VARIAÇÃO DE CAIXA E SEUS EQUIVALENTES (1)+(2)+(3) (127 150) 267 797EFEITO DAS DIFERENÇAS DE CÃMBIO

-

CAIXA ESEUS EQUIVALENTES NO INFCIO DO PERÍODO 23 1 234 350 9S6 553CAIXA ESEUS EQUIVALENTES NO FIM 00 PERÍODO 23 1107200 1 234350

As notas anexas so parte integrante destas demonstrações financeira5.

DEMUNSVRAÇÔES FINANCEIRAS CONSUIIIJADAS -31 DE DEZEMBRO DE 2017 5

SONAGI Exercício de 2017

ÍNDICE DAS NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

1. Resumo dns principnis políticas con’shifisricas... — ..

1 Bases de prep.Ini, 9

1.2 DiuIaçõe ct.Inplen)en{ares 9

1.3 B,i%es de const’Ijdac ii

1.3.1 Suhsidi.irias ii

1.3.2 Associadas 12

1.3.3 Empreendimentos conjumos 12

1.4 Con’erso cambial 13

1,3.1 Moeda Funcional e de Relato 13

1,1.2 Saldos e transações expressos em nit,edas esiraneetras 13

1.4.3 Empresas ti” Grupo 13

1.5 GuochiiU 13

ló Terenos. Editícios e Equipamentos 13

1.7 Propriedadc dc invesLimento 14

1.8 Impuridade de uli’os naa correntes 14

1.9 Alisos ínanceiros IS

1.10 Imposio sobre o rendimcnw ló

1.11 Eistnia li

1.12 Valores a receber correntes Ii

1.13 Caixa e seus equis atentes 17

1,13 Capital Soeial e Ações Prcprías Ii

1.15 Passivos remunerados Is

1,1(1 Encuros íinanceirus com cmpri3stimL’s IS

1.17 Provisões IS

1. IS Valores a pagar carentes IS

1.19 Subsídios is

1.20 bicações IR

1.21 Distríbuiçan de dividendos lO

1.22 Rddito e esciaIiiaçao dos tercicios 19

1.23 Ativos e passivosconLincntes 19

1.24 Eentos subsequentes lO

1.25 Novas normas. alterações e interpretações a normas existentes 20

2. —

2.1 Fatores do risco financeiro 21

DEMONSTRAÇÕES FINANCEIRASCONSOLIDADAS —31 DE DEZEMUItO 1*2017 6

SL)NAUI Exerciciode 2017

2.1.1 RhnL,imh.it 21

2 1.2 RitiiL inid: LrL’ 21

2.l. Ri,cai de crcdito 22

21.4 Rhciid:1i4uiLc/

2 1.5 Ri%ciideph1lI

2.2 IJ141(cs de ri ‘CI) 1 21

2.2.1 Rieti a%sii,IJn do seIIIcflIn IintitnIiãri’ 24

3. Es%mari;os c jI1I,;mnto3 conte;biliscr o; rclevontes_.,.,_.._ 24

3.1 IinpdrIdJdc dii G.:;rlt til 2:

3.2 1 ai p IN:LI n bre ii Rendi mCnT’.’ 24

3.3 ReCLIPI1e;IIT;erIL’ de pro ises 25

4. kJditeis-

5 Otgroç pra eitos ei,;eruc;onaes — 25

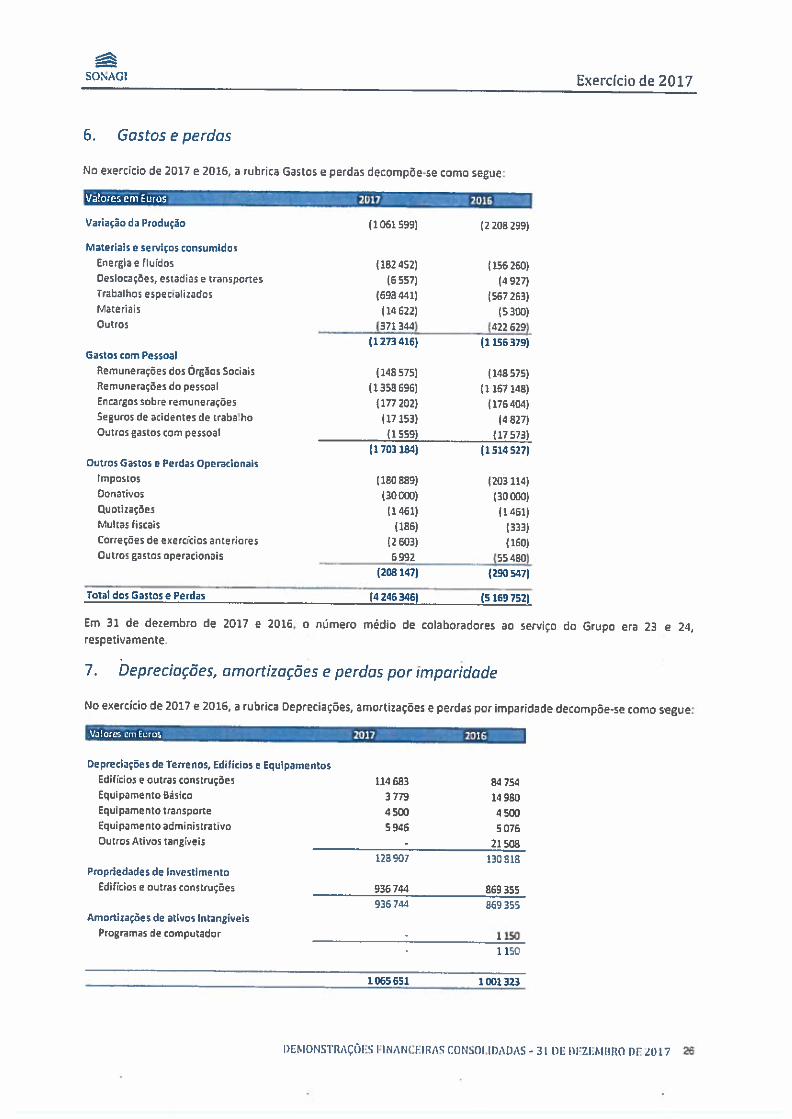

6 Co çtos e perdas 26

7. Depreciações. aniortiwçi3es e perdas por irnporidad 26

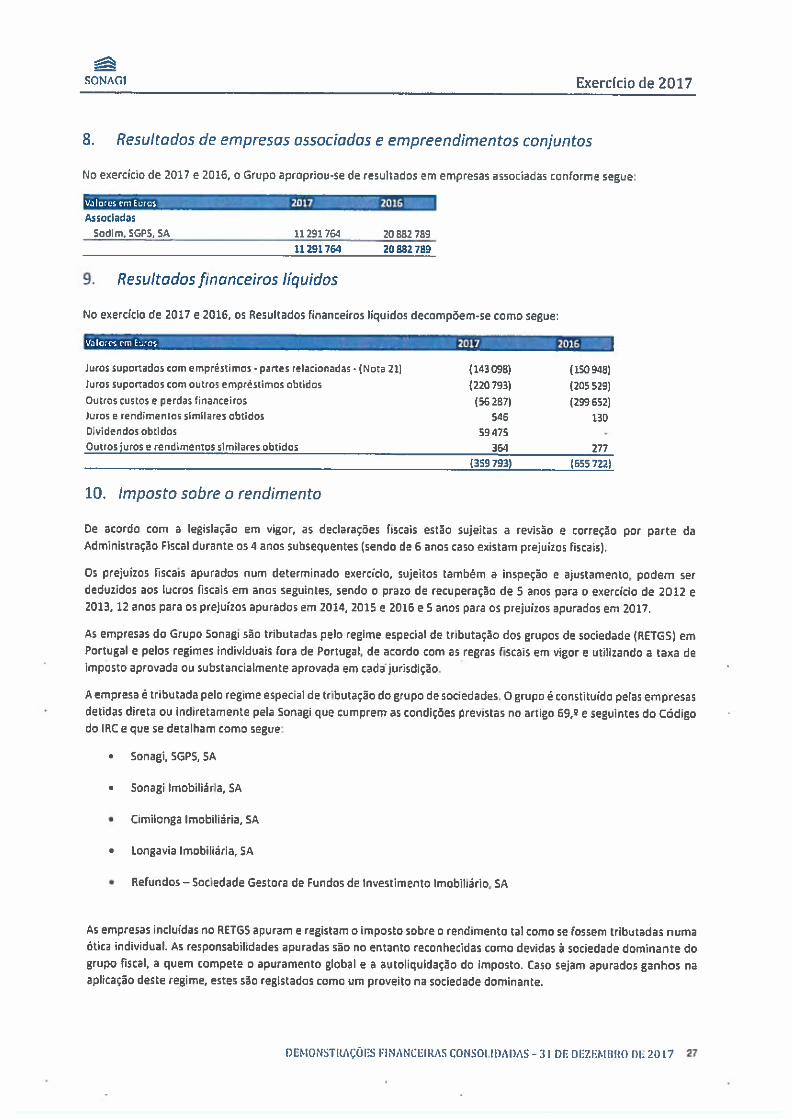

8. Resulrodoçde empreso;ooctadas e empree’sJrzenttsconjuiicir— 27

9. Reçuftadosfl;;crnceiros /íquidos— 27

10. Imposto sobre o rendimento— 27

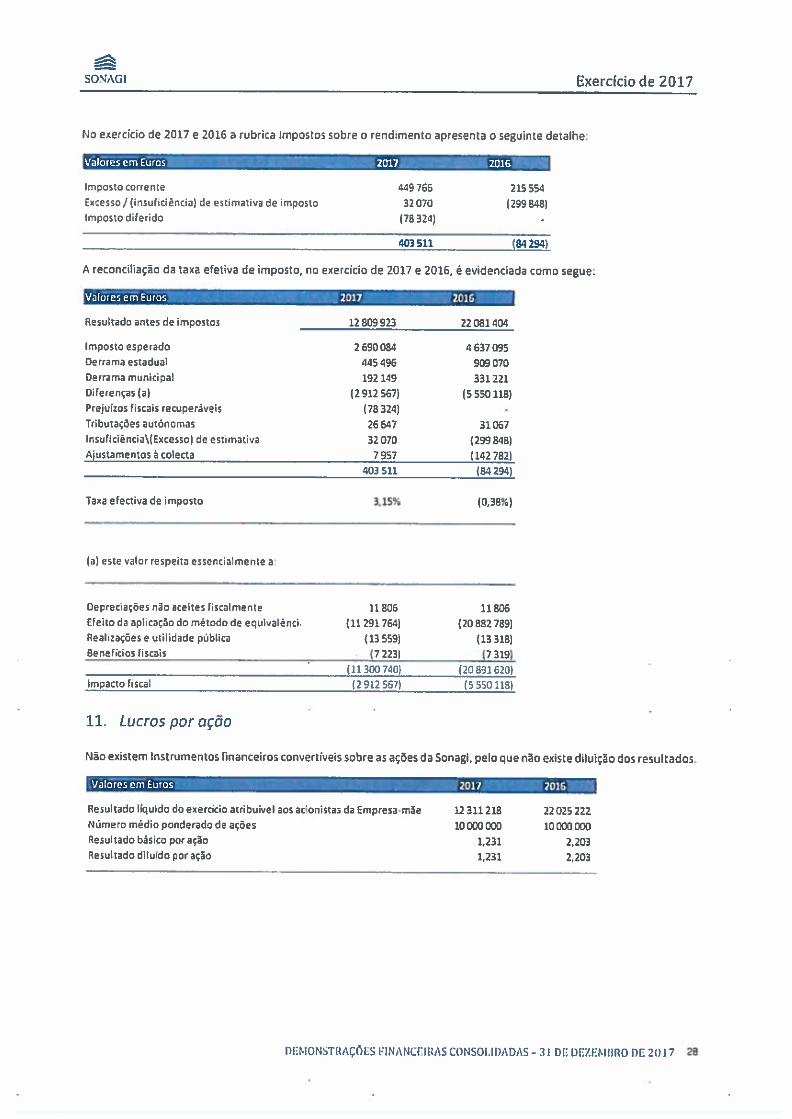

11. Lucro; poraçdti

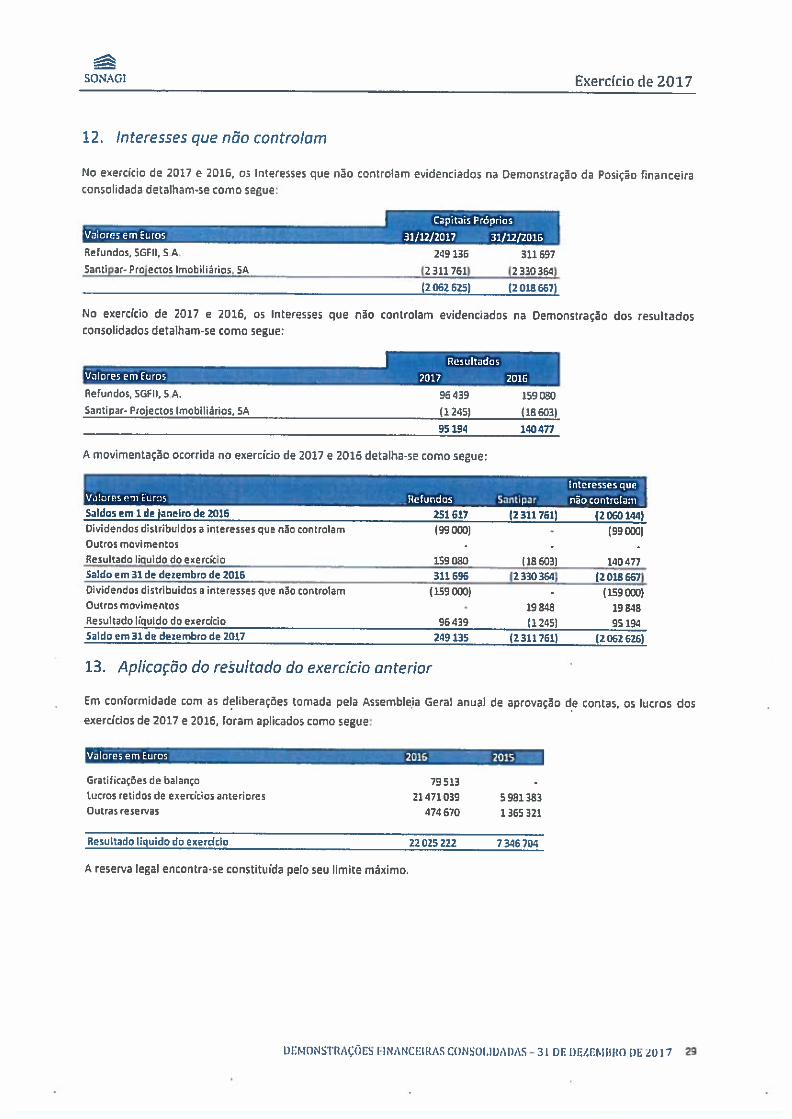

12. lncer&ç.cç 1)10: não controlo:;; ———.. —.—— — ———.—.—.—.— — 29

13. Anlwoçdn do re’jflado eh; exercido c;ntcrior 29

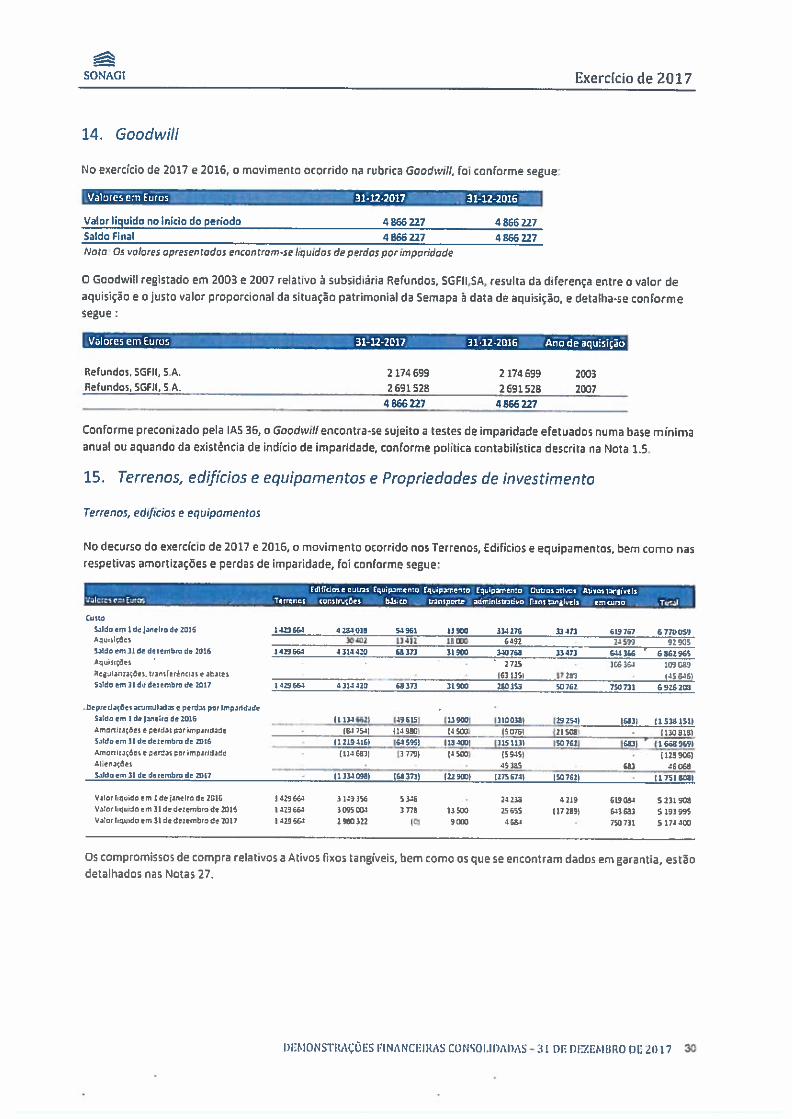

11. Coo dwiI/, 30

:5. Terrenos, cdiJíchi e equirumentos Pruprfed.idcs de iivcstimcntu 30

L6. Parr:crpcçãefinonceiras - mtc,do dt eqcnv3!1.m ;.:trimun;uI —.._ 31

[7. E,’i.énc;q .32

18 Valores o receber correntes,, .__ — 32

19. Estado.

— 33

20. Capital sidaleações próprios_. 33

21. Resenus eincros retidos.. 34

22. Provisõeç....

. 34

23. Pusshus remunerado;.... 35

24. tn/oresapoL7r correntes—

,... 36

23. Sufi os e transações com portes rclacinnudus.. — —. 37

26. Cristas suportados com oud:torrac revisão legal de co;,taç 37

27. CompicmLsos— .. _

.....37

28 Ativos e Passivo; contingente; -— 38

DI Mfls,i I\Çúl s 1kM LONSDI.IDADAS — ii DI flI/F.MBIiD DE 2017 7

SONAGT Exercício de 2017

2v), ErprcsnL in&),,id;çn; Ín?;I:J1ÇL1O 39

30 ,cLntcchnLntos 5rsL’s.urzte .., ........_ 39

DENIUNST!kAÇÔLS lNNCElRAS CONSOLIDADAS —31 DE DEZEMBRO DE. 2017 3

SONAGI Exercício de 2017

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS DOEXERCÍCIO DE 2017

(Nas presentes Notas, todos os montantes são apresentados em euros, salvo se indicado o contrário.)

A Sonagi, SGPS, SA com sede na Av. Fontes Pereira de Meio, 14 .9?, em Lisboa resultou de uma operação dereestruturação da antiga Sonagi — Sociedade Nacional de Investimento, SA, constituída em 2 de Abril de 1968, tem porobjeto social a gestão de participações noutras sociedades nomeadamente na Sonagi Imobiliária, SA, CimilongaImobiliária, SA, Longavia Imobiliária, SA, Santipar — Projectos Imobiliários, SA e Refundos SGFII, SA.

Sede Soda): Av. Fontes Pereira de Meio, 14,9 Piso, LisboaCapital Social: Euros 10,000.000N.l.P.C.: 500 259 674

1. Resumo dos principais políticos contabilísticas

As principais políticas contabilísticas aplicadas na elaboração destas demonstrações financeiras consolidadas estãodescritas abaixo.

1.1 Bases de preparação

As presentes demonstrações financeiras consolidadas do Grupo foram preparadas em conformidade com as NormasInternacionais de Re’ato Financeiro adotadas pela União Europeia (IFRS — anteriormente designadas NormasInternacionais de Contabilidade — IAS) emitidas pelo ?nternarianalAccounüng Stondords Baard (1458) e Interpretaçõesemitidas pelo Internatianal Financial Reporting Interpretations committee (IFRIC) ou pelo anterior StandingInterpretotions commirtee (MC), em vigor à data da preparação das referidas demonstrações financeiras.

As demonstrações financeiras consolidadas anexas foram preparadas no pressuposto da continuidade das operações,a partir dos livros e registos contabilísticos das empresas incluidas na consolidação (Nota 29), e tomando por base ocusto histórico, exceto para os ativos biológicos, ativos financeiros ao justo valor através de resultados, ativosdisponíveis para venda, e Instrumentos financeiros que se encontram registados ao justo valor.

A preparação das demonstrações financeiras exige a utiIizaço de estimativas e julgamentos relevantes na aplicaçãodas políticas contabilísticas do Grupo. As principais asserções que envolvem um maior nível de julgamento oucomplexidade, ou os pressupostps e estimativas mais significativas para a preparação das referidas, demonstraçõesfinanceiras, estão divulgados na Nota 3.

1.2 Divulgações complementares

Compara bilidade

Os elementos constantes das presentes demonstrações financeiras, não são na sua totalidade, comparáveis com as do

exercício anterior dado a alteração do normativo aplicado.

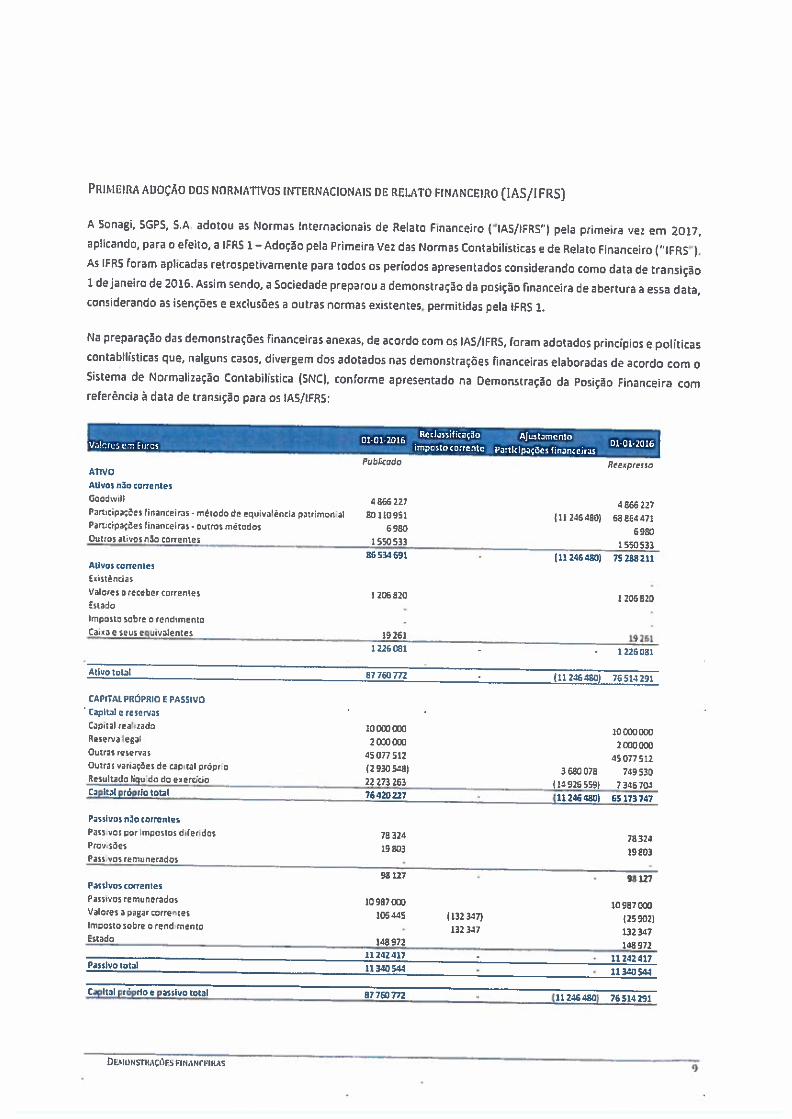

PRIIElRI1 AUOÇÃO DOS NORMATIVOS INTERNACIONAIS DE RELATO FINANCEIRO (IAS/IFRSJ

O Grupo Sonagi adotou as Normas Internacionais de Relato Financeiro (“IASIIFRS”) pela primeira vez em 2D17,

aplicando, para o efeito, a IFRS 1— Adoção pela Primeira Vez das Normas Contabilísticas e de Relato Financeiro (“IFRS”).

As IFRS foram aplicadas retrospetivamente para todos os períodos apresentados considerando como data de transição

ide janeiro de 2016. Assim sendo, a Sociedade preparou a demonstração da posição financeira de abertura a essa data,

considerando as isenções e exclusões a outras normas existentes, permitidas pela IFRS 1.

DEMONSTRAÇOES FINANCEIRAS CONSOLIDADAS —31 DE DEZEMBIW DE 2017 9

SONAGI Exercício de 2017

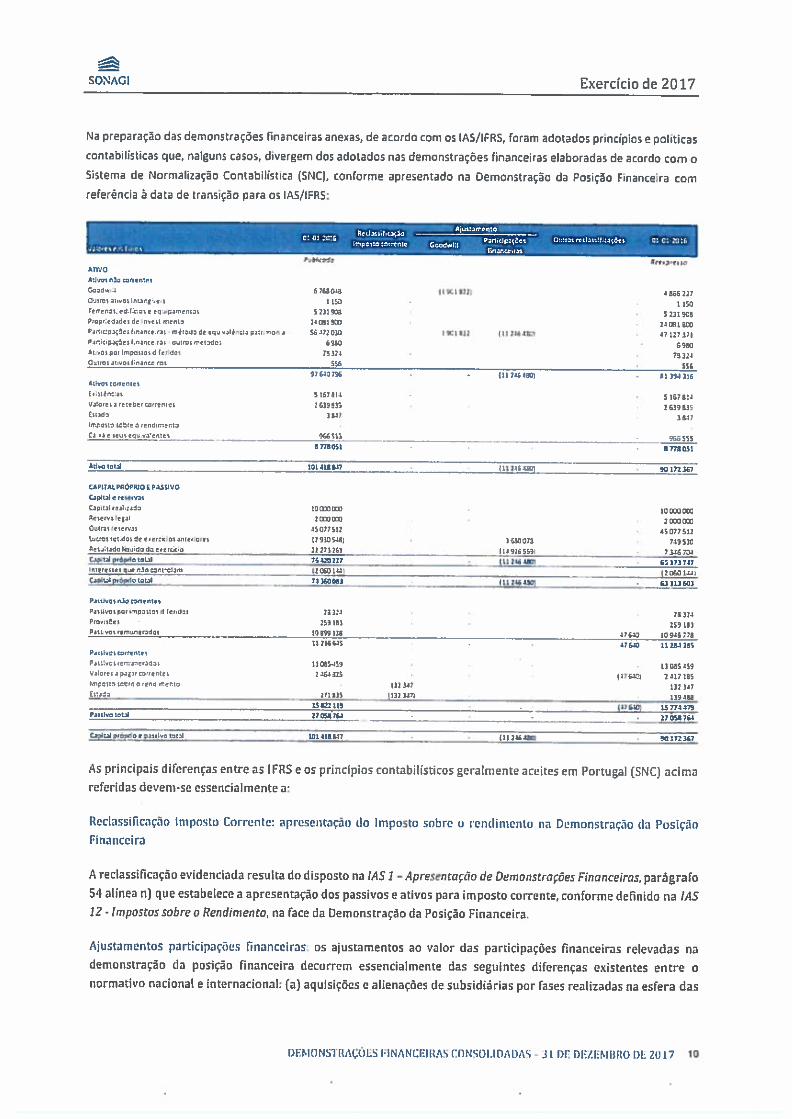

Na preparação das demonstrações financeiras anexas, de acordo com os IASIIFRS, foram adotados princípios e políticascontabilísticas que, nalguns casos, divergem dos adotado5 nas demonstrações financeiras elaboradas de acordo comoSistema de Normalização Contabilística (SNC), conforme apresentado na Demonstração da Posição Financeira comreferência à data de transição para os IASJIFRS:

r. o: 2026c.i,W.a4Io -

—

«e,... .

Inpcscatmnnw caaPrludpaj&I oumndau2ficç6., mal-ais

410V O4:1,,, ,lc cne0Vdl

Outro, ii a:Ver,e,:I. CdIc:eiee.a7imer2iP,opr.ed,dei de loveli mccl:

6163.) 1 naec. tal - mél: de de equ’aaIéncia p auamon 3

Punira o’çte, 7. nico. tat aurrol nqé,:dci

31,03 e crmo:lI1, d lendo,

O :rot ir ali 1 -, rei

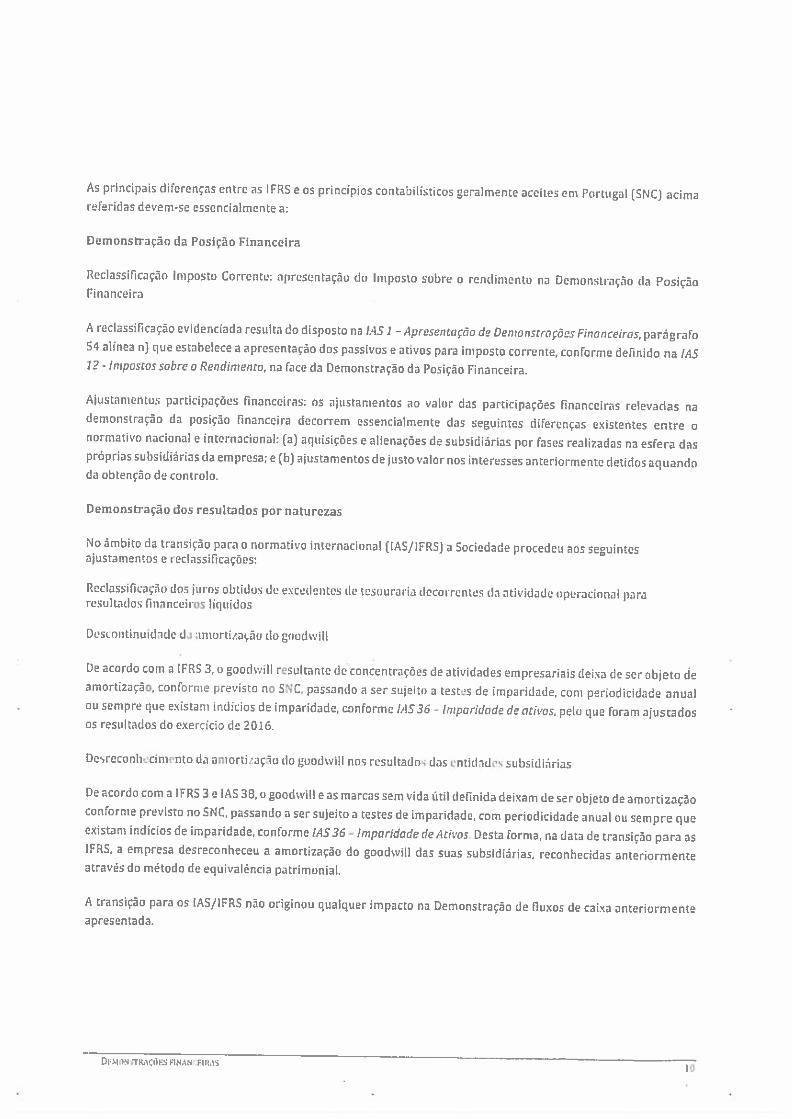

As principais diferenças entre as IFRS e os princípios contabilísticos geralmente aceites em Portugal (SNC) acimareíeridas devem-se essencialmenre a:

Reclassificação Imposto CorrenLe: apresentação do imposto sobre o rendimento na Demonstração tia PosiçãoFinanceira

A reclassificação evidenciada resulta do disposto na IAS 1 — Apresentação de Demonstrações Financeiras, parãgrafo54 alínea n) que estabelece a apresentação dos passivos e ativos para imposto corrente, conforme definido na IAS12-Impostas sobre o Rendimento, na face da Demonstração da Posição Financeira.

Ajustamentos participações financeiras os ajustamentos ao valor das participações financeiras relevadas nademonstração da posição financeira decorrem essenciaimente das seguintes diferenças existentes entre anormativo nacional e internacional: (a) aquisições e alienações de subsidiàrias por fases realizadas na esfera das

6761043 13C1121136W

5211%)11 LI 300£6472030 39(0 322 (II 3’, 1!11

7)333 -

liso- 52)1%)

- 2lcRllX

• 47127)71

6960• 73334

£50- £56

52 6307% . - (Ii lis lm - ei fli 3:6631,,, ICITOCICI

É,;irér,oju 5157114-

- 5 167t4vai or.i,’tr.lr,eererlcu 2 617 333 36131151.3,13 3347 3 341irç:;to 1ir o tnd-meriz

ci-ni e liii .,u.,i?errle, %65%3- 966555

imasi - e”0136

Auto lcl 101 III 127 - tu 116 —

c.p,rapeõpprn E PaISSIVO

Ojeirji e celolvi’

Cipruji ,,jl:id2 IG0o IOPc,cra. C31 3 3Cuini releraM 15677302 1507753714U01 CCI dco de e.erc*,o3 VitflÓiit (29303431 . 3620373

- 7:3530Bel-urrado Ic-Jidi de e’e’cto 21 27] 263 — — (fl 9265331 - 7143 7Q3C,el,jçqápdotouil 76120123 —

-111238*t —— - 53173747

lnreeeudtgrar.laonI-tlw. l20IZi liso 1431é(olcl — 72160%1 - (1l211* - 3)IU601

Paul, etnia Comentei

Polua, 0’ P11 amneorol 4 (coei 7)373 . 73331Prc,uéei 259133 . 159333P1.iyrnromun.r; dou — -. 00(59 lIS —— *7 630 37 921 775

03736643 . . - 47640 1133J735PjuuI,,i w,renIt,

-

Bom’:. eemu,nerid,i la Oar,-a!9 . -- ‘3 035459

yji ,eu4pji, orrenlo 2234503 . (47 603 2367316npcLui rei,, o reIno mer:7 1)737 - 611 3-3’

Oral’ 271 323 (3126111 - 13941113122635 476303 35fl1379

Pan,,,. lulaS — 27 isS761 — -— -- -27is3762

CanlcSa9’doc:a,,Ivor,rei - 136161143 - - (l333€I - 90172217

DFNONSTRAÇÔLS FINANCEIRASCDNSOI,IDADAS- ii DE- DEZEMBRO DL 2017 lO

SONAGI Exercício de 2017

próprias subsidiárias da empresa: e (bJ ajustamentos de justovalor nos interesses anteriormentedetidosaquando

da obtenção de controlo.

Demonstração dos resultados por naturezas

No âmbito da transição para o normativo internacional (IAS/ IFRS) a Sociedade procedeu aos seguintesajustamentos e reclassificações:

Reclassificação dos juras obtidas de excedentes do tesouraria decorrentes da atividade operacional pararesultados financeiros líquidos

Descontinuldade da amortização cio goodwíll

De acordo com a IFRS 3,o goodwill resultante de concentrações de atividades empresariais deixa de ser objeto deamortização, conforme previsto no SNC, passando a ser sujeito a testes de imparidade. com periodicidade anualou sempre que existam indícios de imparidade, conforme IAS 36— lmpciridade de ativos, pelo que foram ajustadosos resultados do exercido de 2016.

Desreconhecimento da amortização do gaodwill nos resultados das entidades subsidiárias

De acordo com a IFRS 3 e IAS 38.0 goodwill e as marcas sem vida útil definida deixam de ser objeto de amortizaçãoconforme previsto no SNC, passando a ser sujeito a testes de imparidade, com periodicidade anual ou sempre queexistam indícios de imparidade, conforme 1A536 — Imparidade de Ativos. Desta forma, na data de transição para asIFRS, a empresa desrecortheceu a amortização do goodwill das suas suhsidiárias, reconhecidas anteriormenteatravés do método de equivalência patrimonial.

A transição para os IAS/IFRS não originou qualquer impacto na Demonstração de fluxos de caixa anteriormenteapresentada.

1.3 Bases de consolidação

1.3.1 Subsidiârias

Subsidiárias são todas as entidades (incluindo as entidades estruturadas) sobre as quais a Empresa tem controlo. A Empresa controla uma entidade quando está exposta a, ou tem direitos sobre, os retornosvariáveisgerados, em re5ultado do seu envolvimento com a entidade, e tem a capacidade de afetar esses retornos variáveis através do poder queexerce sobre as atividades relevantes da entidade.

O capital próprio e o resultado liquido destas empresas correspondentes á participação de terceiras nas mesmas sãoapresentados nas rubricas de interesses não controlados, respetivamente, na Demonstração da Posição Financeiraconsolidada em linha própria no capital próprio e na demonstração de resultados consolidada. A5 empresas incluidasnas demonstrações financeiras consol:dadas encontram-se detalhadas na Nota 29.

É utilizado o método de compra para contabilizar a aquisição de subsidiárias. O custo de uma aquisição é mensuradopelo justo valor dos bens entregues, dos instrumentos de capital emitidos e dos passivos incorridos, ou assumidos nadata de aquisição.

Os abvos identificáveis adquiridos e os passivos e passivos contingentes assumidos numa concentração empresarial sãomensurados inicialmente ao justo valor na data de aquisição, independentemente da existência de interesses nãocontrolados. O excesso do custo de aquisição relativamente ao justo valor da parcela do Grupo dos ativos e passivosidentificáveis adquiridos é registado como Goodwill, nos casos em que se verifica aquisição de controlo, que se encontradetalhado na Nota 14.

DrMONSTRAÇÕES FlNANCEllt:S CONSOlIDADAS— 31 DE DEtEM ORO Dl: 2017 11

SONAGI Exercício de 2017

As subsidiárias são consolidadas, pelo método integral, a partir da data em que o controlo é transferido para o Grupo.ria aquisição de parcelas adicionais de capital em sociedades já controladas pelo Grupo, o diferencial apurado entre apercentagem de capitais adquiridos e o respetivo va’or de aquisição é registado diretamente em Capitais próprios narubrica Lucros retidos (Nota 21).

Se o custo de aquisição for inferior ao justo valor dos ativos líquidos da subsidiária adquirida (Goodwlll negativo), adiferença é reconhecida diretamente na Demonstração dos Resultados na rubrica Outros proveitos operacionais. Oscustos de transação diretamente atribuíveis são imed.atamente reconhecidos em resultados

As transações internas, saldos, ganhos não realizados em transações e dividendos distribuidos entre empresas do gruposãoetiminados, As perdas não reaFzadas são também ehminadas, exceto se a transação revelar evidência deimparidadede um ativo transferido.

As políticas contabilísticas das subsidiárias foram alteradas, sempre que necessário, de forma a garantir consistênciacom as políticas adotadas pelo Grupo.

1.12 Asociadai

Associadas são todas as entidades sobre as quais o grupo exerce influência significativa mas não possui controlo,geralmente com investimentos representando entre 20 a 30% dos direitos de voto. Os investimentos em associadassão contabilizados pelo método de equivalência patrimonial.

De acordo com o método de equivalência patrimonial, as participações financeiras são registadas pelo seu custo deaquisiçâo, ajustado pelo valor correspondente á participação do Grupo nas variações dos capitais próprios (incluindo oresultado líquido) das associadas, e pelos dividendos recebidos.

As diferenças entre o custo de aquisição e o justo valor dos ativos, passivos e passivos contingentes identificáveis daassociada na data de aquisição, se positivas são reconhecidas como Goodwill e mantidas na rubrica Investimento emassociadas. Se essas diferenças forem negativas são registadas como proveito do período na rubrica Apropriação deresultados em empresas associadas. Os custos de transação diretamente atribuiveis são imediatamente reconhecidosem resultados.

E feita uma avaliação dos investimentos em associadas quando existem indícios de que o ativo possa estar emimparidade sendo registadas como custo as perdas por imparidade que se demonstrem existir também naquela rubrica.Quando as perdas por imparidade reconhecidas em exercícios anteriores deixam de existir são objeto de reversão àexceção do Goodwill.

Quando a participação do Grupo nas perdas da associada iguala ou ultrapassa o seu investimento nestas sociedades, oGrupo deixa de rconhecer perdas adicionais, exceto se tiver incorrido em responsabilidades ou efetuado pagamentosem nome destas. Os ganhos não realizados em transações com as associadas são eliminados na extensão da participaçãodo Grupo nas mesmas. As perdas não realizadas são também eliminadas, exceto se a transação revelar evidência deimparidade de um bem transferido.

As políticas contabilísticas de associadas são alteradas, sempre que necessário, de forma a garantir consistência com aspolíticas adotadas pelo Grupo. Os investimentos em associadas encontram-se detalhados na Nota 16.

1.3.3 Emoreendimentos coniuntos

Uma entidade conjuntamente controlada é um empreendimento conjunto que envolve o estabelecimento de umasociedade, de uma parceria ou de outra entidade em que o Grupo tenha um interesse,

As entidades conjuntamente controladas são incluidas nas demonstrações financeiras consol:dadas pelo método daequivalência patrimonial de acordo com o qual as participações financeiras são registadas pelo seu custo de aquisição,ajustado pelo valor correspondente à participação do Grupo nas variações dos capitais próprios (incluindo o resultadoliquido) e pelos dividendos recebidos,

DEMONSTW\çÕl:s FINANCEIRASCONSOLIDADAS —3L DE Dl;ZE&lllRO DL 2017 12

SONAGI Exercício de 2017

1.4 Conversão cambial

1.4.1 Moeda Funcional e de Relato

os elementos incluidos nas Demonstrações Financeiras de cada uma das entidades do Grupo são mensurados utilizandoa moeda do ambiente económico em que a entidade opera (moeda funcional).

As Demonstrações Financeiras consolidadas são apresentadas em Euros, sendo esta a moeda Funcional e de relato doGrupo.

1.4.2 Saldos e transações expressos em moedas estrangeiras

Todos os ativos e passivos do Grupo expressos em moedas estrangeiras foram convertidos para Euros utilizando as taxasde câmbio vigentes na data da Posição financeira consolidada.

As diferenças de cãmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor nadata das transações e as vigentes na data das cobranças, pagamentos ou à data da Posição financeira consolidada, sãoregistadas como proveitos e custos na demonstração dos resultados ccnsolidados do período.

1.4.3 Empresas do Grupo

Os resultados e a Posição financeira de todas as entidades do Grupo que possuam uma moeda funcional diferente dasua moeda de relato são convertidas para a moeda de relato como segue;

(ij Os ativos e passivos de cada Posição financeira consolidada são convertidos à taxa de cãmbio em vigor na data dasDemonstrações Financeiras;

As diferenças de cãmbio resultantes são reconhecidas como componente separada no Capital Próprio, na rubricareservas de conversão cambial.

(ii) Os rendimentos e os gastos de cada Demonstração de Resultados são convertidos pela taxa de câmbio média doperíodo de reporte, a não ser que a taxa média não seja uma aproximação razoável do efeito cumulativo das taxasem vigor nas datas das transações, sendo neste caso os rendimentos e os gastos convertidos pelas taxas de câmbioem vgor nas datas das transações.

1.5 GoodwiiI

O Goodwsfl representa o excesso do custo de aquisição face ao justo valor dos ativos, passivos e passivos contingentesidentificáveis das subsidiárias na data de aquisição.

O Goodtvill não é amortizado e encontra-se sujeito a testes por imparidade, numa base mínima anual, As perdas porimparidade relativas a GoodwiII não podem ser revertidas. Ganhos ou perdas decorrentes da venda de uma entidadeincluem o valor do GoodvifI correspondente.

1.6 Terrenos, Edifícios e Equipamentos

Os ativos fixos tangiveis do Grupo encontram-se valorizados ao custo deduzido das respetivas amortizações acumuladase perdas de imparidade. O Grupo decidiu considerar como custo o valor reavaliado dos seus ativos tangíveis, conformedeterminado de acordo com as anteriores políticas contabilísticas, o qual era semelhante ao custo depreciadomensurado de acordo com as NCRF ajustado de Forma a refletir as alterações no índice geral de preços. O custo incluidesoesas que são diretamente atribuíveis à aquisição dos bens.

Os ati’os fixos tangiveis adquiridos posteriormente à data de transição são apresentados ao custo de aquisição deduzidode depreciações e perdas por imparidade. O custo de aquisição inclui todos os dispéndios diretamente atribuíveis àaquisição dos bens.

Os custos subsequentes são incluidos no custo de aquisição do bem ou reconhecidos como ativos separados, conformeapropriado, somente quando é provável que benefícios económicos futuros fluirão para a empresa e o respetivo custo

DENIONSTR,\ÇÕFS Flrt\NCrlBA CONSOLIDADAS—31 DE IJEZEMIIRO DE 20t7 13

SONAGI Exercício de 2017

possa ser mensurado com fiabilidade, as demais dispéndios com reparações e manutenção são reconhecidos como umgasto no período em que são incorridos.

As amortizações são cakuladas sobre o custo de aquisição, sendo utilizado o método das quotas constantes, a partir domomento em que o bem se encontra disponível para uso, utilizando-se as taxas que melhor refletem a sua vida útilestimada, como segue:

Anos médias de vida útil

Edifícios e outras construções 50

Equipamentos:

Básico 3a 10

Transporte 4

Administrativo 3 ala

Outros ativos fixos tangiveis 3 a 10

Os valores residuais dos ativos e as respetivas vidas úteis são revistos e ajustados, se necessário, na data da Posiçãofinanceira consolidada. Se a quantia escriturada é superior ao valor recuperável do ativo, procede-se ao seureajustamento para o valor recuperável estimado mediante o registo de perdas por imparidade (Nota 1.8).

Os ganhos ou perdas provenientes do abate ou alienação são determinados pela diferença entre os recebimentos dasalienações deduzido dos custos de transação e a quantia escriturada do ativo, e são reconhecidos na demonstração dosresultados, como outros proveitos ou outros custos operacionais.

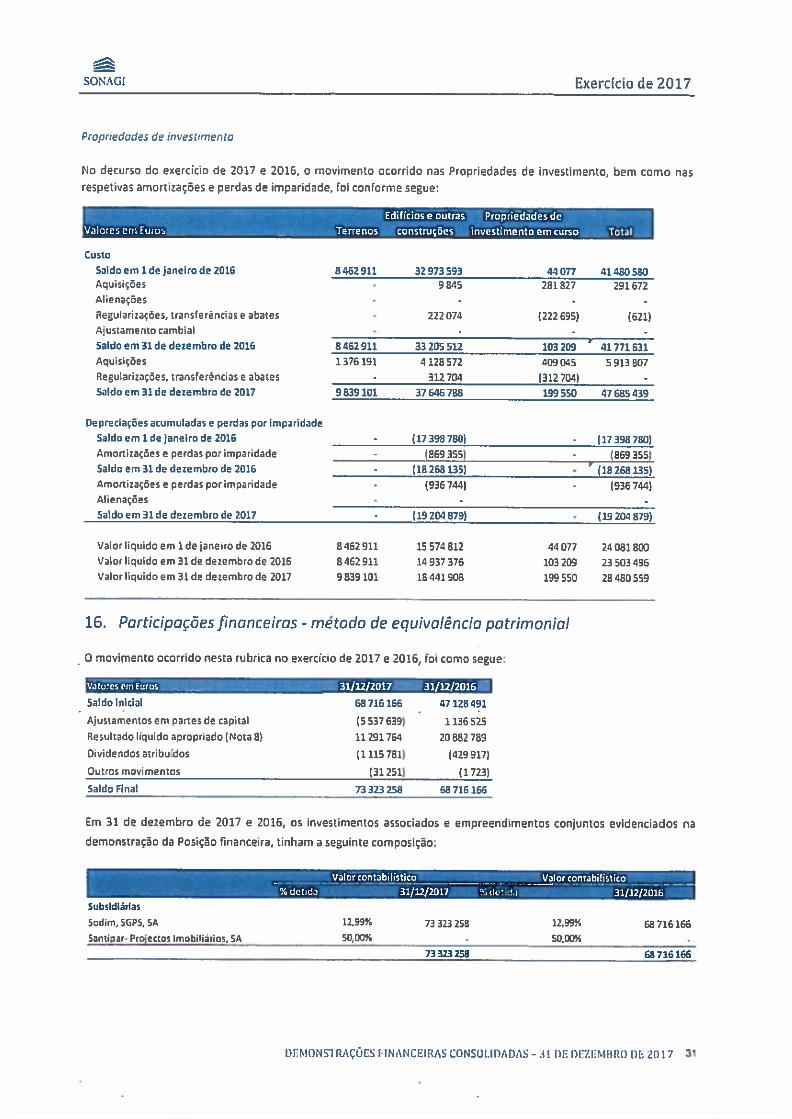

1.7 Propriedades de investimento

O Grupo classifica como propriedades de investimento os imóveis (terrenos ou edifícios ou parte de um edifício ouambos) detidos para obter rendas e/ou para valorização do capital.

Uma propriedade de investimento é mensurada inicialmente pelo seu custo de aquisição ou produção, incluindo oscustos de transação que lhe sejam diretamente atribuíveis. Após o reconhecimento inicial as propriedades deinvestimento são mensuradas ao custo deduzido das amortizações e perdas por imparidade acumuladas.

Os custos subsequentes com as propriedades de investimento são reconhecidos apenas se for provável que delesresultarão beneficios económicos futuros para o Grupo. Todas as despesas com a manutenção e reparação sãoreconhecidos como custo, de acordo com o principio da especialização dos exercícios.

Os terrenos não são amortizados. As amortizações das propriedades de investimento são calculadas segundo o métododas quotas constantes de acordo os períodos de vida útil esperada dos bens.

Anos médios de vida útil

Edilícios e outras construçôes 50

Equipamentos:

Básico 3a10

Transporte 4

Administrativo 3 aio

Outros ativos fixos tangíveis 3 a 10

1.8 Imparidade de ativos no correntes

Os ativos não correntes que não têm uma vida útil definida, não estão sujeitos a amortização, mas são objeto de testesde imparidade anuais. Os ativos sujeitos a amortização são revistos quanto á imparidade sempre que eventos oualterações nas circunstâncias indicarem que o valor pelo qual se encontram escriturados possa não ser recuperável.

DEMONSTIZAÇÕES F(N,\NCEIRAS (:ONSOLII)ADAS — ii ni: DE/,EMBRO OU 2017 14

SONAGI Exerc(cio de 2017

Uma perda por imparidade é reconhecida pelo montante do excesso da quantia escriturada do ativo face ao seu valorrecuperável. A quantia recuperável é a mais alta de entre o justo valor de um ativo, deduzidos os gastos para venda, eo seu valor de uso.

Para realização de testes por imparidade, os ativos são agrupados ao mais baixo nível no qual se possam identificarseparadamente fluxos de caixa (unidades geradoras de fluxos de caixa a que pertence o ativo), quando não seja possívelfazê-lo individualmente, para cada ativo.

A reversão de perdas por imparidade reconhecidas em períodos anteriores é registada quando se conclui que as perdaspor imparidade reconhecidas já não existem ou diminuíram (com exceção das perdas por imparidade do Gocdwill — verNota 1.5).

A reversão das perdas por imparidade é reconhecida na demonstração dos resultados como Outro5 proveitosoperacionais, a não ser que o ativo tenha sido reavaliado, situação em que a reversão corresponderá a um acréscimoda reavaliação. Contudo, a reversão da perda por imparidade é efetuada até ao limite da quantia que estariareconhecida (liquida de amortização ou depreciação) caso a perda por imparidade não tivesse sido registada emperíodos anteriores,

1.9 Ativos financeiros

O Grupo classifica os seus investimentos nas seguintes categorias: ativos financeiros aojusto valor através de resultados,empréstimos concedidos e contas a receber, investimentos detidos até à maturidade e ativos financeiros disponíveispara venda. A classificação depende do objetivo de aquisição do investimento. A classificação é determinada nomomento de reconhecimento inicial dos investimentos e sendo essa dassificação reavaliada em cada data de relato.

Todas as aquisições e alienações destes investimentos são reconhecidas à data da assinatura dos respetivos contratosde compra e venda, Independentemente da data de liquidação financeira.

Os investimentos são inicialmente registados pelo seu valor de aquisição, sendo o justo valor equivalente ao preço pago,acrescendo despesas de transação exceto quanto aos ativos registados ao justo valor através de resultados. Amensuração subsequente depende da categoria em que o investimento se insere, como segue:

Emorestimos cor,cdidos e contas a receber

Os empréstimos concedidos e contas a receber são ativos f.nanceiros não derivados com pagamentos fixos oudetermináveis e que não são cotados num mercado ativo. São originados quando o Grupo fornece dinieiro, bens ouserviços diretamente a um devedor, sem intenção de negociar a divida. São incluidos nos ativos correntes, excetoquanto a maturidades superiores a 12 meses após a data da Posição financeira consolidada, sendo nesse casoclassificados como ativos não correntes. Os empréstimos concedidos e contas a receber são incluídos na Posiçãoíinar,ceira consaldada em Valores a receber correntes (Nota 18).

Ativos financeiros ao justo valor atravës de resultados

Um ativo financeiro é classificado nesta categoria se adquirïdo principalmente com o objetivo de venda a curto prazoou se assim designado pelos gestores Os ativos desta categoria são classificados como correntes se forem detidos paranegociação ou sejam realizáveis no período até 12 meses da data da Posição financeira consolidada. Estes investimentossão mensurados ao justo valor através da demonstração de resultados.

lnvestirnentoç detidos até à maturidade

Os investimentos detidos até à maturidade são ativos financeiros não derivados, com pagamentos fixos oudetermináveis e maturidades fixas, que o Grupo tem intenção e capacidade para manter até à maturidade. Estacategoria de investimento está registada ao custo amortizado pelo método da taxa de juro efetiva.

Ativos financeiros disponíveis para venda

Os ativos financeiros disponíveis para venda são ativos financeiros não derivados que são designados nesta categoriaou que não são classificados em nenhuma das outras categorias São incluídos em ativos não correntes, exceto se os

DEMONS1MCÕES rINANCEIRAS CONSOI.IPADAS -31 DE Dl:ZENIIRU DE 20 t7 15

SONAGI Exercício de 2017

gestores entenderem alienar o investimento num prazo até 12 meses após a data da Posição financeira consolidada,Estes investimentos financeiros são contabilizados ao valor de mercado, entendido como o respetivo valor de cotaçãoà data da Posição financeira consolidada.

Se não existir mercado ativo, o Grupo determina ajusto valor através da aplicação de técnicas de avaliação, que incluemouso de transações comerciais recentes, a referência a outras instrumentos com caracteristicas semelhantes, a análisede fluxos de caixa descontados e modelos de avaliação de opções modificadas para incorporar as característicasespecificas do emitente.

As mais e menos valias potenciais resultantes são registadas diretamente na reserva de justo valor até que oinvestimento financeiro seja vendido, recebido ou de qualquer forma alienado, momento em que o ganho ou perdaacumulado, anteriormente reconhecido na reserva de justo valor é incluido no resultado liquido do período.

caso não exista um valor de mercado ou não o seja possível determinar, os investimentos em instrumentos de capitalsão mantidos ao custo de aquisição. São reconhecidas perdas por imparidade para a redução de valor nos casos que sejustifiquem.

O Grupo avalia, em cada data da Posição financeira consolidada, se há uma evidência objetiva de que um ativo financeiroou um grupo de ativos financeiros sofreram uma perda por imparidade. Se existir urna diminuição no justo valor por umperíodo prolongado dos ativos disponíveis para venda, a perda cumulativa — calculada pela diferença entre o custo deaquisição e o justo valor corrente, menos qualquer perda por imparidade nesse ativo financeiro que já foi reconhecidaem resultados — é anulada através do capital próprio e reconhecida no resultado do período.

Uma perda por imparidade reconhecida relativamente a ativos financeiros disponíveis para venda é revertida se a perdativer sido causada por eventos externos específicos de natureza excecional que não se espera que se repitam mas queacontecimentos externos posteriores tenham Feito reverter, no caso dos instrumentos de capital detidos em entidadesterceiras classificados nesta categoria, a reversão não afeta a demonstração de resultados, registando-se a subsequenteflutuação positiva do ativo na reserva de justo valor.

1.10 Imposto sobre o rendimento

O imposto sobre o rendimento inclui imposto corrente e imposto diferido, O imposto corrente sobre o rendimento édeterminado tom base nos resultados líquidos, ajustados em conformidade com a legislação fiscal vigente à data daPosição financeira consolidada.

O imposto diferido é calculado com base na responsabilidade da Posição financeira consolidada, sobre as diferençastemporárias entre os valores contabilísticos dos ativos e pass;vos e a respetiva base de tributaç5o. Para a determinaçãodo impcs:o diferido é utilizada a taxa fiscal que se espera estar em vigor no periodo em que’as diferenças temporáriasserão revertidas.

São reconhecidos impostos diferidos ativos sempre que exista razoável segurança de que serão gerados lucros futuroscontra os quais poderão ser utilizados. Os impostos diferidos ativos são revistos periodicamente e reduzidos sempreque deixe de ser provável que os mesmos possam ser utilizados

Os impostos diferidos são registados como custo ou proveito do exercício, exceto se resultarem de valores registadosdiretamente em capital pràprio, situação em que o imposto diferido é também registado na mesma rubrica. Osincentivos fiscais atribuidos no âmbito de projetos de investimento a desenvolver pelo Grupo são reconhecidos emresultados do exercício na medida da existência de matéria coletável nas empresas beneficiárias que permita a suautilização.

l)[cMDN’TltAÇõLS FINAtICEIR:\S CONSOlIDADAS —31 DL DELEMl4ItO DL 2017 16

SONAGI Exercido de 2017

1.11 Existências

As existências encontram-se valorizadas de acordo com os seguintes critérios:

i) Mercadorias e matérias-primas

As mercadorias e as matérias-primas, subsidiárias e de consumo encontram-se valorizadas ao mais baixo entre o custode aquisição e o valor realizável líquido. O custo de aquisição inclui as despesas incorridas até ao armazenamento,utilizando-se o custo médio ponderada como método de custeio.

ii) Produtos acabados e produtos e trabalhos em curso

Os produtos acabados e intermédios e os produtos e trabalhos em curso encontram-se valorizados ao mais baixo deentre o custo de produção (que inclui o custo das matérias-primas incorporadas, mão-de-obra e gastos gerais de fabrico,tomando por base a nível normal de produção) e o valor realizável liquido.

O valor realizável liquido corresponde ao preço de venda estimado deduzido dos custos estimados de acabamento e decomercialização. As diferenças entre o custo e o valor realizável líquido, se Inferior, são registadas em Inventáriosconsumidos e vendidas.

1.12 Valores a receber correntes

Os saldos de clientes e outros valores a receber correntes são inicialmente contabilizados ao justo valor sendosubsequentemente mensurados ao custo amortizado, deduzido de perdas por iniparidade, necessárias para os colocarao seu valor realizável liquido esperada.

As perdas por imparidade são registadas quando existe uma evidência objetiva de que o Grupo não receberá atotalidade dos montantes em divida conforme as condições originais das contas a receber.

1.13 Caixa e seus equivalentes

A rubrica de caixa e seus equivalentes de caixa inclui caixa, depósitos bancários e outros investimentos de curto prazocom maturidade inicial até 3 meses, que possam ser mediatamente mobilizáveis sem risco significativo de flutuaçõesde valor. Para efeitos da demonstração de fluxos de caixa esta rubrica inclui também os descobertos bancários, os quaissão apresentados na Posição financeira consolidada, no passivo corrente, na rubrica Passivos remunerados.

1.14 Capital Social e Ações Próprias

As ações prdinárias são classificadas no capital próprio (Nota 20). -.

Os custos diretamente atribuíveis à emissão de novas ações ou outros instrumentos de capital próprio são apresentadoscomo uma dedução, liquida de impostos, ao valor recebido resultante da emissão.

Os custos diretamente imputáveis à emïssão de novas ações ou opções, para a aquisição de um negócio são incluidosno custo de aquisição, como parte do valor da compra.

As ações próprias são contabilizadas pelo seu valor de aquisição, como uma redução do capital pràprio, na rubrica Açõespróprias sendo os ganhos ou perdas inerentes à sua abanação registados em Outras reservas.

Quando alguma empresa do Grupo adquire ações da empresa-mãe (ações próprias) o pagamento, que inclui os custosincrementais diretamente atribuíveis, á deduzido ao capital próprio atribuivel aos detentores do capita) da empresa-mãe até que as ações sejam canceladas, reemitidas ou alienadas.

Quando tais ações são subsequentemente vendidas ou reernitidas, qualquer recebimento, liquido de custos detransação diretamente atribuíveis e de impostos, é refletido no capital próprio dos detentores do capital da empresa,em outras reservas.

DEMUNSTItAÇÜES FINANCEIRAS CONSOLIDADAS —35 DE DEZEMBItO DE 20 t7 17

SONAGI Exercício de 2017

1.15 Passivos remunerados

Os passivos remunerados são inicialmente reconhecidos ao justo valor, liquido de custos de transação incorridos sendo,subsequentemente apresentados ao custo amortizado. Qualquer diferença entre os recebimentos (líquidos de custosde transação) e o valor de reembolso é reconhecido na demonstração de resultados ao longo do período da divida,utilizando o método da taxa de juro efetiva.

A dívida remunerada é classificada no passivo corrente, exceto se o Grupo possuir um direito incondicional de diferir aliquidação do passivo por, pelo menos, 12 meses após a data da Posição financeira consolidada (Nota 23).

1.16 Encargos Financeiros com empréstimos

Os encargos financeiros relacionados com empréstimos são geralmente reconhecidos como custos financeiros, deacordo com o princípio da especialização dos exercícios (Nota g).

Os encargos financeiros de empréstimos diretamente relacionados com a aquisição, construção (caso o período deconstrução ou desenvolvimento exceda um ano) ou produção de ativos fixos são capitalizados, fazendo parte do custodo ativo.

A capitalização destes encargos começa após o inicio da preparação das atividades de construção ou desenvolvimentodo ativo e é interrompida após o inicio de utilização ou quando a execução do projeto em causa se encontre suspensaou substancialmente concluida.

Qualquer proveito diretamente relacionado com um investimento especifico é deduzido ao custo do referido ativo.

1.17 Provisões

São reconhecidas provisões sempre que o Grupo tenha uma obrigação legal ou construtiva, como resultado deacontecimentos passados, seja provável que uma saída de fluxos e/ou de recursos se torne necessária para liquidar aobrigação e possa ser efetuada uma estimativa fiável do montante da obrigação.

Não são reconhecidas provisões para perdas operacionais Futuras. As provisões são revistas na data da Posiçãofinanceira consolidada e são ajustadas de modo a refletir a melhor estimativa a essa data (Nota 22).

1.18 Valores a pagar correntes

Os saldos de fornecedores e valores a pagar correntes são inicialmente registados ao justo valor sendosubsequentemente mensurados ao custo amortizado (Nota 24).

1.19 Subsidios

Os subsídios estatais sô são reconhecidos após existir segurança de que o Grupo cumprirá as condições inerentes aosmesmos e que os subsídios serão recebidos. Os subsídios à exploração, recebidos com o objetivo de compensara Grupopor custos incorridos, são registados na demonstração dos resultados de forma sistemática durante os períodos em quesão reconhecidos os custos que aqueles subsídios visam compensar.

Os subsídios relacionados com ativos biológicos valorizados pelo seu justo valor, conforme o IAS 41, são reconhecidosna demonstração dos resultados quando os termos e condições de atribuição do subsidio estiverem satisfeitos.

Os subsídios ao investimento recebidos com o objetivo de compensar o Grupo por investimentos efetuados em ativosimobilizados são Incluídos na rubrica Valores a pagar correntes e são reconhecidos em resultados, durante a vida útilestimada do respetivo ativo subsidiado, por dedução ao valor das amortizações.

1.20 Locações

Os ativos tangiveis adquiridos mediante contratos de locação financeira bem como as correspondentesresponsabilidades são contabilizados pelo método financeiro. De acordo com este método o custo do ativo é registadono ativo tangível, a correspondente responsabilidade é registada no passivo na rubrica de Passivos remunerados —

DEMONSTI1AÇÔES l:INANCErnAS CONSOLIDADAS -31 DE DW/.EMIIIW DE 2017 18

SONAGI Exercício de 2017

Locações Financeiras, os juros incluidos no vaiar das rendas e a amortização do ativo, calculada conforme descrita naNota 1.6, são registados como custos na demonstração dos resultados do período a que respeitam.

As locações em que uma parte significativa dos riscos e benefícios da propriedade é assumida pelo locador sendo oGrupo locatkio, são classificadas como locações operacionais. Os pagamentos efetuados nas locações operacionais,líquidos de quaisquer incentivos recebidos do locador, são registados na demonstração dos resultados durante operíodo da locação.

tocacões incluidas em contratos conforme IFRIC 4

O Grupo reconhece uma locação operacional ou financeira sempre que celebre um acordo, compreendendo umatransação ou uma série de transações relacionadas, que, mesmo não assumindo a forma legal de uma locação, transmitaum direito de usar um ativo em retorno de um pagamento ou de uma série de pagamentos.

1.21 Distribuição de dividendos

A distribuição de dividendos aos detentores do capital é reconhecida como um passivo nas demonstrações financeirasdo Grupo no período em que os dividendos são aprovados pelos acionistas e até ao momento da sua hquidação.

1.22 Rédito e especialização das exercícios

Os proveitos decorrentes de vendas são reconhecidos na demonstração de resultados consolidada quando os riscos ebenefícios inerentes à posse dos ativos são transferidos para o comprador e o montante dos proveitos possa serrazoavelmente quantificado.

As vendas são reconhecidas liquidas de impostos, descontos e outros custos Inerentes à sua concretização, pelo justovalor do montante recebido ou a receber.

Os proveitos decorrentes da prestação de serviços são reconhecidos na demonstração de resultados consolidada comreferência à fase de acabamento da prestação de serviços à data da Posição financeira consolidada.

Os juros recebidos são reconhecidos pelo principio da especialização do exercício, tendo em consideração o montanteem divida e a taxa de juro efetiva durante o período até á maturidade.

As empresas do Grupo registam os seus custos e proveitos de acordo com o princípio da especialização dos exercícios,pelo qual os custos e proveitos são reconhecidos à medida que são gerados, independentemente do momento em quesão recebidos ou pagos. As diferenças entre os montantes recebidos e pagos e os correspondentes custos e proveitossão registadas nas rubricas Valores a receber correntes e Valores a pagar correntes (Notas 18 e 24 respetivamente.

1.23 Ativos e passivas contingentes

Os passivos contingentes em que a possibilidade de uma saida de fundos afetando benefícios económicos futuros sejaapenas possível, não são reconhecidos nas demonstrações financeiras consolidadas, sendo divulgados nas Notas, amenos que a possibilidade de se concretizar a saída de fundos afetando benefícios económicos futuros seja remota,caso em que não são objeto de divulgação.

São reconhecidas provisões para passivos que satisfaçam as condições previstas na Nota 1.17.

Os ativos contingentes não são reconhecidos nas demonstrações financeiras consolidadas mas são divulgados quandoé provável a existéncia de um beneficio económico futuro Nota 28).

1.24 Eventos sub5equentes

Os eventos após a data da Posição financeira consolidada que proporcionem informação adicional sobre condições queexistiam à data da Posição financeira consolidada são refletidos nas demonstrações financeiras consolidadas. Oseventos após a data da Posição financeira consolidada que proporcionem informação sobre condições que acorramapós a data da Posição financeira consolidada são divulgados no anexo às demonstrações financeiras consolidadas, semateriais.

DEMONSTRAÇÕES FINANCIIRAS CONSOI.IDADAS - 31 DL DC/.EMBItO DE 2017 19

SONAGI Exercício de 2017

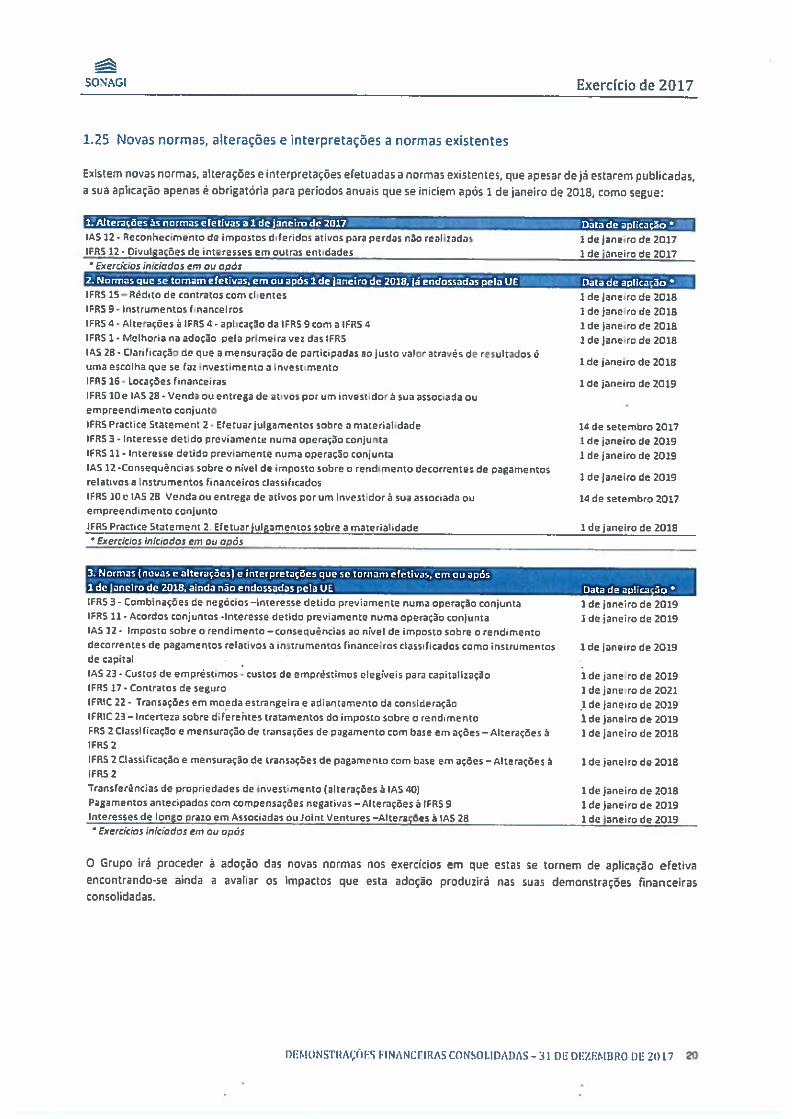

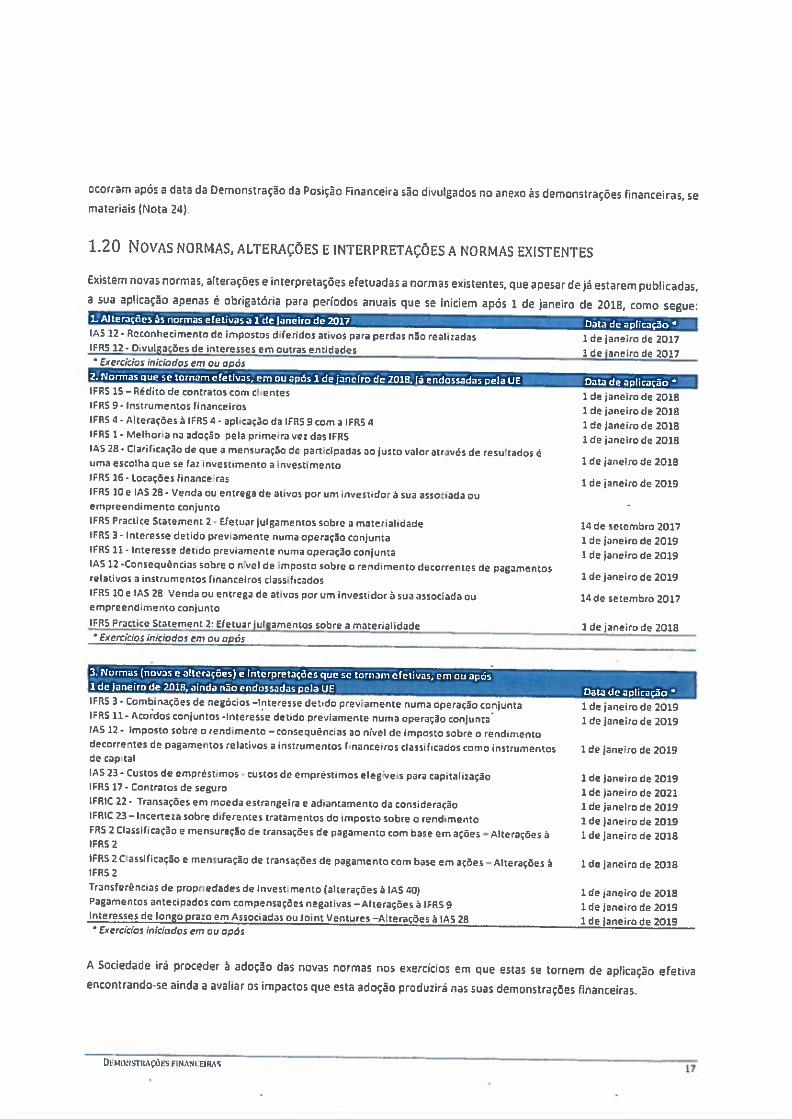

1.25 Novas normas, alterações e interpretações a normas existentes

Existem novas normas, alterações e interpretações efetuadas a normas existentes, que apesar de já estarem publicadas,a sua aplicação apenas é obrigatória para períodos anuais que se iniciem após ide janeiro de 2018, como segue:

1. Alterações ás normas efetivas a ide Janeiro de 2017 Data de aplicaçaoIAS 12- Reconhecin,ento de impostos diferidos ativos para perdas não realizadas ide janeiro de 2017IR5 12- Divuigacões de interesses em Outras entidades Ide janeiro de 2017

Exercícios iniciodos em ou opós2. Normas que se tomam efetivas, em ou após ide Janeiro de 2018. já endossadas pela UE Data de aplicaç3bIFRS 15 —nédio de contratos com cientes ide janeiro de 2018IFRS 9-Instrumentos fnanceiros Ide janero de 2018IFRS 4-Alterações à IFRS 4- aplicação da IFRS 9 com a IFRS 4 ide janeiro de 2018IFRS 1- Melhoria na adoção pela primeira vez das IFRS ide janeto de 2018IAS 28- clarificação de que a mensuração de participadas ao justo valor através de resultados é

1 de janeiro de 2018uma escolha que se faz investimento a investimentoIFR5 16- Locações financeiras Ide janeiro de 2019IFRS lOe IAS 28- venda ou entrega de ativos por um investidor á sua associada ou -

empreendimento conjuntoIFRS Practice Statement 2- Efetuar julgamentos sobre a materialidade 14 de setembro 2017IFRS 3-Interesse detido previamente numa operação conjunta ide laneiro de 20i9IFRS ii - Interesse detido previarnente numa operação conjunta lde janeiro de 201914512 -consequências sobre o nivel de imposto sobre o rendimento decorrentes de pagamentos -

- . - ide janeiro de 2019relativos a instrumentos financeiros classificados(FRS IDe IAS 28 Venda ou entrega de ativos por um investidor à sua associada ou i4 de setembro 2017empreendimento conjunto

IFRS Practice Statement 2 Efetuarjulgamentos sobre a materialidade ide janeiro de 20i8Exercícios iniciados em ou após

_______

3. Normas (novas e alterações) e Interpretações que se tornam efetivas, em ou após1 de janeiro de 2012, ainda não endossadas pela UE Data de apliççãoIFRS 3-combinações de negócios —interesse detido previamente numa operação conjunta ide janeiro de 2019IFRS li- Acordas conjuntos -Interesse detido previamente numa operação conjunta ide janeiro de 2019IAS 12- Imposto sobre o rendimento —consequéncias ao nível de imposto sobre o rendimentodecorrentes de pagamentos relativos a instrumentos financeiros classificados como instrumentos ide janeiro de 2019de capital -

14523- custos de empréstimos - custos de empréstimos elegíveis para capitalização ide janera de 2019IFRS 17- contratos de seguro ide janetro de 202iIFRIC 22- Transações em moeda estrangeira e adantamento da consideração ide janeiro de 2019IFRIC 23 —incerteza sobre dferehtes tratamentos do imposto sobre o rend.mento ide janeiro de 2019FRS 2 Classificação e mensuração de transações de pagamento com base em ações— Alterações á ide janeiro de 2018IFRS 2IFRS 2 Classificação e mensuração de transações de pagamento com base em ações — Alterações à ide janeiro de 2018IFRS 2Transferéncias de propriedades de investimento (alterações à IAS 40) ide janeiro de 2018Pagamentos antecipados com compensações negativas —Alterações à IFAS 9 ide janeiro de 2019Interesses de longo prazo em Associadas ou Joint Ventures —Alterações à IAS 28 ide janeiro de 2019

Exercidos iniciodos em ou apõs

O Grupo irá proceder à adoção das novas normas nos exercícios em que estas se tornem de aplicação efetivaencontrando-se ainda a avaliar os impactos que esta adoção produzirá nas suas demonstrações financeirasconsolidadas.

DEMUNSTI4AÇÕFS FlNAlCFlRAS CONSOLIDADAS —31 DE fllZIiMBRO DE 21)17 20

SONÂGI Exercício de 2017

2. Gestão do Risco

2.1 Fatores do risco financeiro

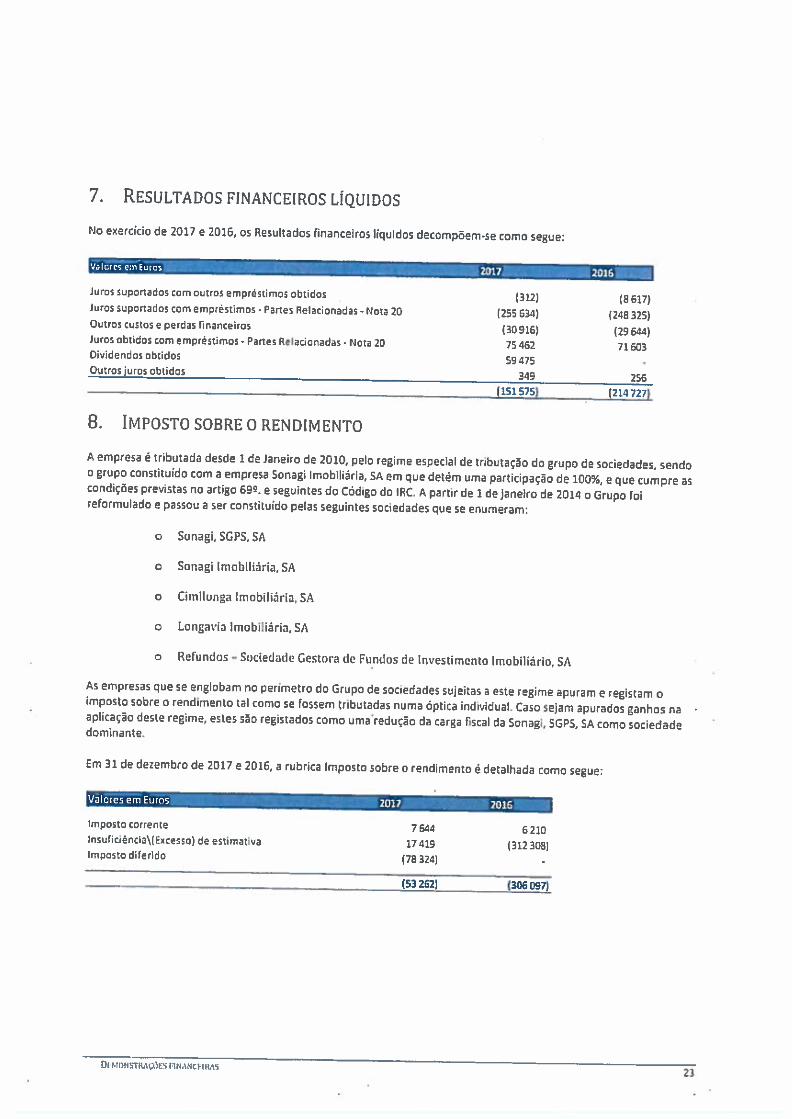

A Sonagi enquanto sociedade gestora de participações sociais (SGPS desenvolve direta e indiretamente atividades degestão sobre as suas participadas. Deste modo, o cumprimento das obrigações por si assumidas depende dos rash-flowsgerados por estas. A Empresa depende assim da eventual distribuição de dividendos por parte das suas subsidiárias, dopagamento de juros, do reembolso de empréstimos concedidos e de outros cash-fiows gerados por essas sociedades.

A capacidade das subsidiárias da Sonagi disponibilizarem fundos à halding dependerá, em parte, da sua capacidade degeração de cosh-flows positivos e, por outro lado, está dependente dos respetivos resultados, reservas disponíveis eestrutura financeira.

o Grupo Sonagi tem um programa de gestão de risco que concentra a sua análise nos mercados financeiros com vista aminimizar os potenciais efeitos adversos na performance financeira do Grupo. A gestão do risco é conduzida pelaDireção Financeira da holding e dos principais subgrupos de acordo com políticas aprovadas pelas respetivasAdministrações,

2.1.1 Risco cambial

A variação da taxa de câmbio do Euro face a outras divisas pode afetar as receitas da Sociedade, no entanto a exposiçãoao risco cambial é reduzida.

2.1.2 Risco de taxa de lura

Uma parte significativa do custo associado à divida financeira contraída pelo Grupo está indexada a taxas de referênciade curto prazo, revistas com uma period’cidade inferior a um ano (geralmente seis meses na divida de médio longoprazo). Deste modo, variações nas taxas de juro podem afetar os resultados do Grupo.

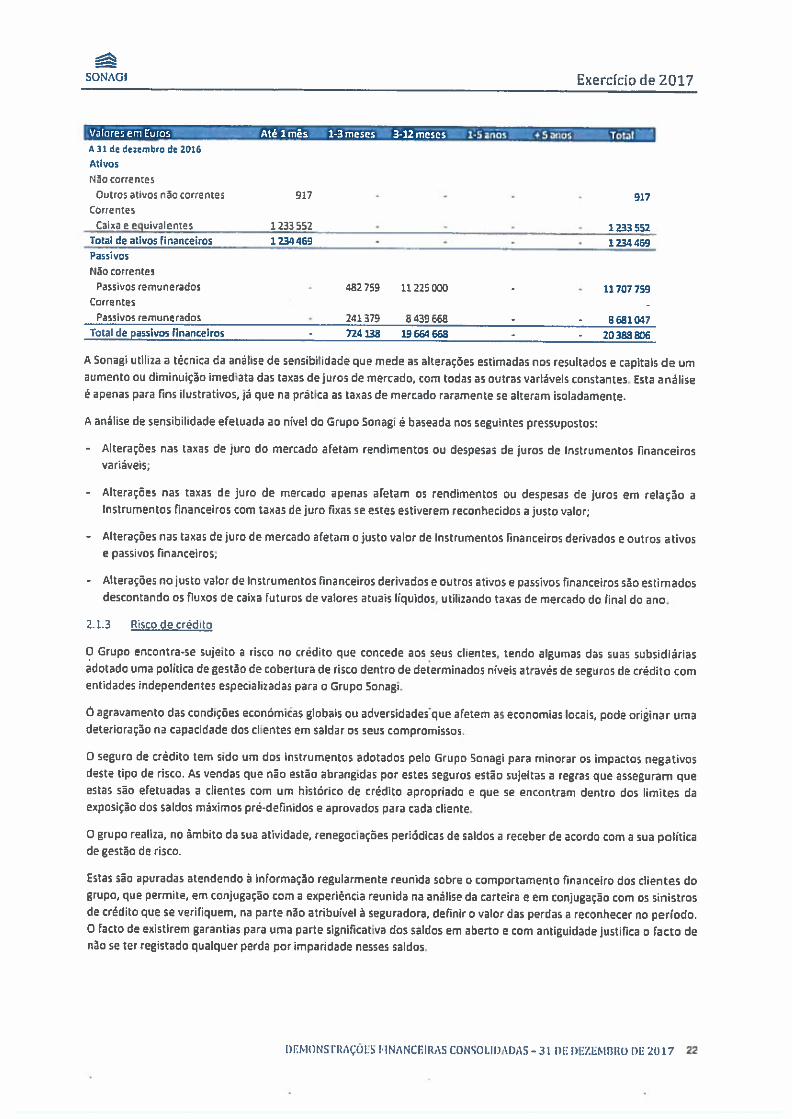

Em 31 de dezembro de 2017 e 2016,0 desenvolvimento dos ativos e passivos financeiros com exposição a risco de taxade iuro em função da data de refixação e maturidades é apresentado no quadro seguinte:

Valores em Euros - Até 1 mês 1-3 meses 3-12 meses 1-5 anos + 5 anos TotalA 31 de dezembro de 2017Ativas

Não correntes

Outros ativos não correntesCorrentes

Caixa e equivalentesTotal de ativas financeiros

Passlvos

Não correntes

Passivos remuneradoscorrentes

Passivos renuneradosTotal de passivos financeiros

1 730

1106550 - - - - 11065501108280 - - - - 1108280

‘no

• 231379 8050W0 - - 82S1379

- 241379 13045333 - 13286712- 482759 21095333 - - 21578092

UU4ONSTI(AÇÔES FINANCEiRAS CONSOLIDADAS —31 Dl DEZEMBRO DL 20L7 21

SONAGI Exercício de 2017

Valores em Euros Até 1 mês 1-3 meses 3-12 meses 1-5 anos + Sanas Total

1233552 - - - - 12335521234469 - - 1234469

• 482759 11225000 - - 11707159

- 241379 8439668 - - 8531047- 124138 1S6646M - 20388806

A Sonagi utiliza a técnica da análise de sensibilidade que mede as alterações estimadas nos resultados e capitais de umaumento ou diminuição imediata das taxas de juros de mercado, com todas as outras variáveis constantes. Esta análiseé apenas para fins ilustrativos, já que na prática as taxas de marcado raramente se alteram isoladamente.

A análise de sensibilidade efetuada ao nível do Grupo Sonagi é baseada nos seguintes pressupostos:

- Alterações nas taxas de juro do mercado afetam rendimentos ou despesas de juros de Instrumentos financeirosvariáveis;

- Alterações nas taxas de juro de mercado apenas afetam os rendimentos ou despesas de juros em relação aInstrumentos financeiros com taxas de juro fixas se estes estiverem reconhecidas a justo valor;

- Alterações nas taxas de juro de mercado afetam ajusto valor de instrumentos financeiros derivados e outros ativose passivos financeiros;

— Alterações no justo valor de Instrumentos financeiros derivados e outros ativos e passivos financeiros são estimadosdescontando os fluxos de caixa futuros de valores atuais líquidos, utilizando taxas de mercado do final do ano.

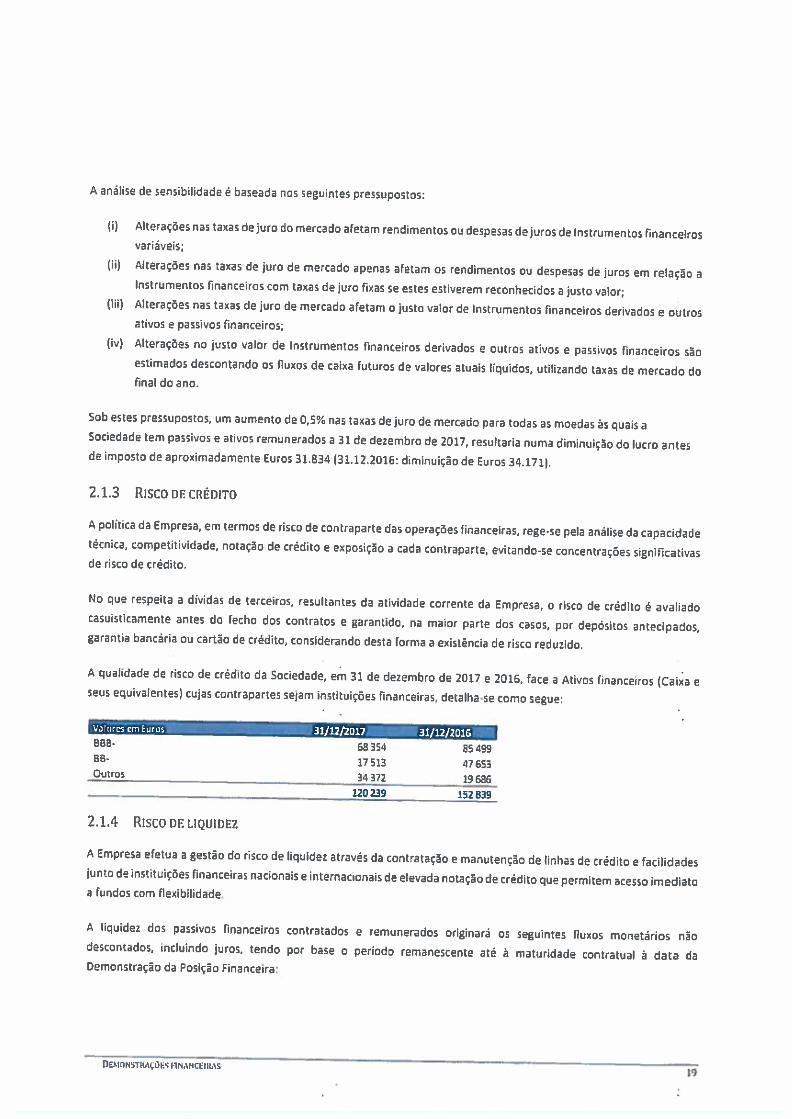

2.1.3 Risco de crédito

O Grupo encontra-se sujeito a risco no crédito que concede aos seus clientes, tendo algumas das suas subsidiáriasadotado uma política de gestão de cobertura de risco dentro de determinados níveis através de seguros de crédito comentidades independentes especializadas para o Grupo Sonagi.

Ó agravamento das condições económkas globais ou adversidadesque afetem as economias locais, pode ori&nar umadeterioração na capacidade dos clentes em saldar as seus compromissos.

O seguro de crédito tem sido um dos instrumentos adotados pelo Grupo Sonagi para minorar os impactos negativosdeste tipo de risco. As vendas que não estão abrangidas por estes seguros estão sujeitas a regras que asseguram queestas são efetuadas a clientes com um histórico de crédito apropriado e que se encontram dentro dos limites daexposição dos saldos máximos pré-definidos e aprovados para cada cliente.

O grupo realiza, no âmbito da sua atividade, renagociações periódicas de saldos a receber de acordo com a sua políticade gestão de risco.

Estas são apuradas atendendo à informação regularmente reunida sobre o comportamento financeiro dos clientes dogrupo, que permite, em conjugação com a experiência reunida na análise da carteira e em conjugação com os sinistrosde crédito que se verifiquem, na parte não atribuível á seguradora, definir o valor das perdas a reconhecer no período.O facto de existirem garantias para uma parte significativa dos saldos em aberto e com antiguidade justifica o facto denão se ter registado qualquer perda por imparidade nesses saldos.

A 31 de dezembro de 2016

Ativos

Não correntesOutros ativos não correntes

CorrentesCaixae equivalentes

Total de ativas financeirosPassivosNão correntes

Passivos remuneradoscorrentes

Passivos remuneradosTotal de passivos financeiros

917 - - . 917

DEMONSFItAÇÕES FINANCEIRAS CONSOLIDADAS —31 DE I)E/EMFIRO DE 2017 22

SONAGI Exercício de 2017

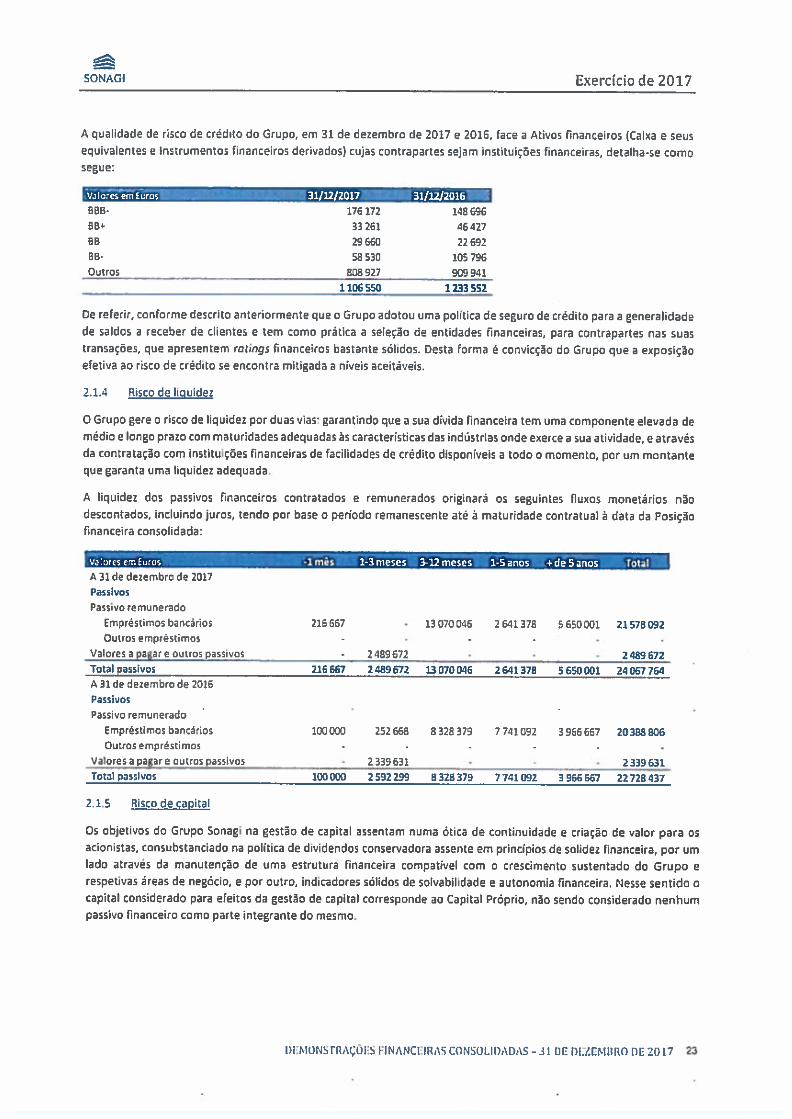

A qualidade de risco de crëdito do Grupo, em 31 de dezembro de 2017 e 2016, lace a Ativos financeiros (Caixa e seusequivalentes e Instrumentos financeiros derivados) cujas contrapartes sejam instituições financeiras detalha-se comosegue:

Vilares em Luras 31fl2/2fl17 31/1212016BBB- 176172 148696BB+ 33261 46427EB 29660 2269266- 58530 105 796Outros 838927 909941

1106550 1233552