2014 - intranet.df.sebrae.com.brintranet.df.sebrae.com.br/download/Semana_do_MEI/financeiro.pdf ·...

31

Transcript of 2014 - intranet.df.sebrae.com.brintranet.df.sebrae.com.br/download/Semana_do_MEI/financeiro.pdf ·...

2014 - Serviço de Apoio às Micro e Pequenas Empresas no Distrito Federal - Sebrae no DFTodos os direitos reservados. A reprodução não autorizada desta publicação, no todo ou em parte, constitui violação dos direitos autorais (Lei no. 9.610)

INFORMAÇÕES E CONTATOS Serviço de Apoio às Micro e Pequenos Empresas no Distrito Federal – Sebrae no DFSIA Trecho 3, Lote 1.580 – Brasília/DF – 71200-030Tel.: (61) 3362-1600www.df.sebrae.com.br

CONSELHO DELIBERATIVOBanco de Brasília S/A – BRBBanco do Brasil S/A – BBCaixa Econômica Federal – CAIXACompanhia de Planejamento do Distrito Federal – CODEPLANFederação da Agricultura e Pecuária do Distrito Federal – FAPE/DFFederação das Associações Comerciais e Empresariais do Distrito Federal – FACIDFFederação das Indústrias do Distrito Federal – FIBRAFederação do Comércio de Bens, Serviços e Turismo do Distrito Federal – FECOMÉRCIO-DFFundação Universidade de Brasília – FUBSecretaria de Estado de Desenvolvimento Econômico do Distrito Federal – SDEServiço Brasileiro de Apoio às Micro e Pequenas Empresas – SEBRAE/NA

PRESIDENTE DO CONSELHO DELIBERATIVO ESTADUALJosé Luiz Diaz Fernandez

DIRETORIA EXECUTIVA

Diretor SuperintendenteAntônio Valdir Oliveira Filho

Diretora de Gestão e ProduçãoMaria Eulalia Franco

Diretor de AtendimentoRodrigo de Oliveira Sá

Gerente da Unidade de Acesso a MercadosAparecida Vieira Lima

Gestora de Projetos — Adequação de Soluções para Acesso a Serviços FinanceirosPricila Luana Topolski

ConteúdoMaria Aparecida Rosa Vital Brasil Bogado

Anteprojeto, Pesquisa e RevisãoAline Rosa Leonel

Revisão GramaticalCélia Curto

Projeto Gráfico e diagramaçãoHeyboo Design Studio / Anderson Araujo

CoordenaçãoAparecida Vieira LimaPricila Luana Topolski

S443c Sebrae no DF.

Guia prático para o microempreendedor individual ter acesso aos serviços financeiros / Serviço de Apoio às Micro e Pequenas Empresas no Distrito Federal. -- Brasília: Sebrae no DF, 2014. 36 p.

1. Empreendedor individual. 2. Acesso ao crédito. 3. Acesso aos serviços financeiros I. Título.

CDU 65.017.32

Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e se legaliza como pequeno empresário.

GUIA

PRÁT

ICO

PARA

O

MICRO

EMPR

EENDE

DOR

INDI

VIDU

ALTE

R ACE

SSO

AOS

SERV

IÇOS

FINAN

CEIR

OS

Microempreendedor Individual

5

Como controlar a entrada e a saída do dinheiro?Pág. 12

O que fazer quando notar que o dinheiro não vai dar para pagar as contas? Pág. 13

Qual é a “porta de entrada” para o Microempreendedor Individual ter acesso aos serviços financeiros? Pág. 14

Como escolher uma instituição financeira para ter acesso aos serviços financeiros?Pág. 15

Quais são os principais serviços oferecidos pelas instituições financeiras?Pág. 16

Quais são as finalidades do crédito?Pág. 18

SUMÁRIO

1

2

3

4

5

6

Guia Prático para ter acesso aos serviços financeiros

6 Sebrae

O que os bancos cobram pelo crédito?Pág. 19

Quais são as principais linhas de crédito para o Microempreendedor Individual? Pág. 20

O que pode ser exigido de garantia pelas instituições financeiras?Pág. 22

O que fazer para ter uma boa gestão financeira?Pág. 23

O que o Sebrae pode me oferecer para melhorar o negócio? Pág. 26

ANEXO:Produtos financeiros disponíveisPág. 31

7

8

9

10

11

*

EDITORIALConheça a melhor maneira de utilizar os serviços financeiros

Guia prático para o Microempreendedor Individual (MEI) ter acesso aos serviços financeiros

O Distrito Federal conta com aproximadamente 70 mil Microempreendedores Individuais formalizados, ou seja, que optaram pelos benefícios que podem ser obtidos por meio da regularização de suas atividades. Nesse contexto, e com base no que percebemos diariamente nas Centrais de Atendimento, criamos um guia para orientar e apontar a melhor maneira de utilizarem-se os serviços financeiros viáveis ao MEI.

Neste guia, é possível conhecer os diversos aspectos relacionados aos serviços financeiros, como os principais produtos e serviços bancários, orientações para favorecer o acesso aos serviços financeiros, além de linhas de crédito atualmente disponíveis no mercado.

Orientar os Microempreendedores Individuais faz parte das atribuições diárias do Sebrae no DF e, para isso, apresentamos o “Guia prático para o Microempreendedor Individual ter acesso aos serviços financeiros”, com informações específicas para esse público.

O sucesso de um empreendimento está diretamente relacionado ao esforço do empreendedor, sendo essencial conhecer todos os recursos que podem melhorar o desempenho do negócio.

Boa leitura!Antônio Valdir Oliveira Filho

Diretor Superintendente

INTRODUÇÃO

É importante o empreendedor pensar no futuro e no dinheiro necessário para os negócios, porque quase tudo o que diz respeito a um negócio precisa do dinheiro.Muitas pessoas e empresas enfrentam problemas porque falta dinheiro para conclusão da ampliação dos negócios ou para as despesas do dia a dia, porque dimensionaram mal o que gastariam.

Por isso, é bom planejar e analisar bem as necessidades financeiras. Empréstimos e financiamentos podem impulsionar um negócio, mas devem ser avaliados com cuidado. São apenas instrumentos auxiliares e temporários.

Apesar do crédito ser útil em muitas situações, há quem se iluda achando que apenas obter empréstimos resolve. Porém, se a causa da falta de dinheiro não for resolvida, o problema é apenas adiado, e ainda pode ser agravado pela necessidade de pagar, além das despesas normais, juros e taxas dos empréstimos.

Microempreendedor Individual

9

As principais questões financeiras

de sua empresa

Guia Prático para ter acesso aos serviços financeiros

10 Sebrae

Como controlar a entrada e a saída do dinheiro?1

Para você fazer o controle da entrada e da saída do dinheiro que tem em caixa (saldo), o que chamamos de controle do fluxo de caixa.O primeiro passo é avaliar como andam os ganhos (as receitas) e os gastos (as despesas).

Uma forma simples de fazer isso é anotar, em um caderno ou planilha eletrônica, as previsões dos ganhos e dos gastos. Inicie pelos ganhos com os quais pode contar

Depois, faça uma lista das despesas fixas e das despesas variáveis. As despesas fixas são os gastos fixos, como, por exemplo, aluguel, água e luz e telefone. Já as despesas variáveis são aquelas que não se podem calcular previamente como comissões de vendas e impostos sobre as vendas, entre outras.

Há gastos que surgem quando menos se espera: pode ser um equipamento quebrado ou o aumento no preço do material que você utiliza na produção. Apesar disso, é possível fazer uma estimativa com base nos meses anteriores.

Lembre-se: tendo a previsão dos gastos, fica mais fácil fazer uma reserva e planejar. Para lhe ajudar nesse controle, o Sebrae no DF disponibiliza o AcompanhEI, nos seguintes links:http://zip.net/bfmsXXwww.df.sebrae.com.br

Microempreendedor Individual

11

Se não tiver mesmo jeito, busque o empréstimo e evite o risco de ficar no vermelho.

Outra forma é tentar antecipar o que você tem a receber. Veja com seus clientes a possibilidade de eles anteciparem os pagamentos. Lembre-se de que isso deve ser feito com cuidado, para não espantar o cliente.

Outras alternativas: pág. 21, antecipação de recebíveis

O que fazer quando notar que o dinheiro não vai dar para pagar as contas?2

Antes de atrasar o pagamento ou tomar o dinheiro emprestado, você pode buscar alternativas para ajustar as suas contas, como, por exemplo, conversar com seu credor e negociar a melhor forma de pagar.

Guia Prático para ter acesso aos serviços financeiros

12 Sebrae

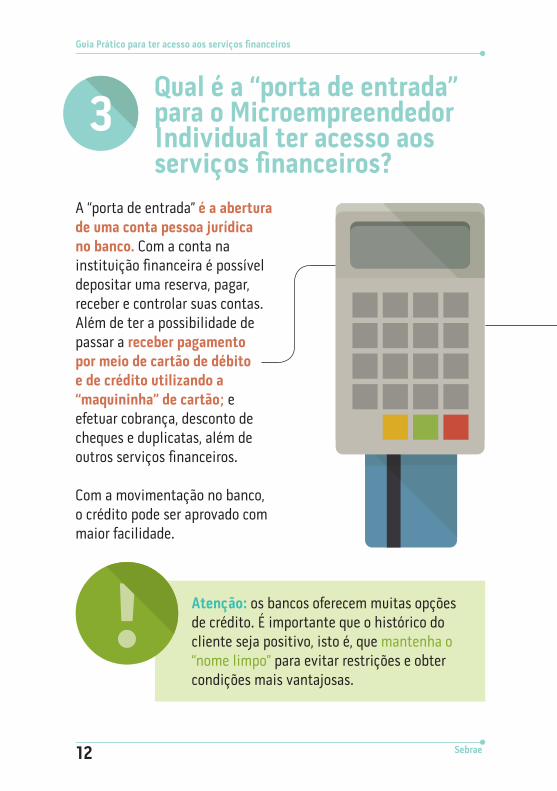

A “porta de entrada” é a abertura de uma conta pessoa jurídica no banco. Com a conta na instituição financeira é possível depositar uma reserva, pagar, receber e controlar suas contas. Além de ter a possibilidade de passar a receber pagamento por meio de cartão de débito e de crédito utilizando a “maquininha” de cartão; e efetuar cobrança, desconto de cheques e duplicatas, além de outros serviços financeiros.

Com a movimentação no banco, o crédito pode ser aprovado com maior facilidade.

Qual é a “porta de entrada” para o Microempreendedor Individual ter acesso aos serviços financeiros?

3

Atenção: os bancos oferecem muitas opções de crédito. É importante que o histórico do cliente seja positivo, isto é, que mantenha o “nome limpo” para evitar restrições e obter condições mais vantajosas.

Microempreendedor Individual

13

Você poderá escolher os bancos públicos federais, estaduais ou privados; as cooperativas de crédito; as agências de fomento e outras entidades. Escolha a que melhor atenda às suas necessidades.

Verifique alguns pontos que podem facilitar o seu dia a dia e lhe proporcionar mais vantagens!

Se você já é cliente pessoa física de um banco, antes de procurar outra opção, verifique o que o seu banco pode lhe oferecer como Microempreendedor Individual – MEI – pessoa jurídica. Afinal, você já possui histórico no banco como pessoa física. Isso poderá facilitar suas transações.

Verifique se o banco possui pacote de serviços. Alguns serviços são cobrados e outros, não. Converse com o responsável pelo atendimento, compare os valores da concorrência e escolha o mais vantajoso para o seu negócio.

Como escolher uma instituição financeira para ter o acesso aos serviços bancários?

4

Banco

Guia Prático para ter acesso aos serviços financeiros

14 Sebrae

Para cada necessidade, há uma alternativa adequada.Os principais são:

CONTA CORRENTE – PESSOA JURÍDICAÉ um tipo de conta em que ficam registrados os depósitos, as retiradas (saques) e todas as movimentações realizadas. Geralmente, é fornecido o talão de cheques, mas isso não é obrigatório.

CARTÕES DE DÉBITO E CRÉDITOO cartão de débito é o canal de acesso à conta corrente. Com o seu cartão você efetua pagamentos nos vários estabelecimentos até o limite do seu saldo. O cartão de crédito é útil para organizar as contas e os pagamentos efetuados no mês. Você compra em qualquer dia, em locais diferentes, e tem de pagar somente no dia escolhido para o vencimento da fatura.

Atenção: nunca guarde anotações do número da senha junto do cartão, pois poderá ocorrer riscos.

Quais são os principais serviços oferecidos pelas instituições financeiras?5

Microempreendedor Individual

15

TRANSFERÊNCIASAs transferências de dinheiro entre contas mais comuns são o DOC e a TED.

O DOC – Documento de Ordem de Crédito é utilizado para transferência entre contas de bancos diferentes, até determinado valor. Demora um dia útil para o dinheiro entrar na conta.

A TED – Transferência Eletrônica Disponível é utilizada para transferência entre contas de bancos diferentes. O dinheiro entra na conta no mesmo dia e há exigência de valor mínimo.

CREDENCIAMENTO PARA RECEBIMENTO COM CARTÃO DE CRÉDITOPara que o Microempreendedor Individual efetue suas vendas com cartões de crédito, o primeiro passo é se credenciar a uma rede, como a Redecard ou Cielo, por exemplo. Para isso, deve-se solicitar ao gerente da instituição financeira o credenciamento de seu negócio ou estabelecimento.

Atenção: as vendas com cartão possuem o custo da taxa de administração, que é uma taxa cobrada sobre o valor da venda.

CONTA POUPANÇAA caderneta de poupança é uma modalidade muito antiga e popular de aplicação. O dinheiro aplicado ganha remuneração mensal de acordo com as regras do governo para a poupança. A poupança pode ser utilizada na formação de uma reserva necessária para cobrir despesas anuais certas da empresa, como, por exemplo, IPTU e 13º salário de empregado, gastos emergenciais ou investimentos no negócio.

Guia Prático para ter acesso aos serviços financeiros

16 Sebrae

Você deve estar atento ao porquê de tomar o créditoe buscar a solução correta.

• Você precisa de recursos no curto prazo, em situações de emergência, para despesas do dia a dia, para compra de mercadorias, para cobrir falta de dinheiro no seu fluxo de caixa? Essas necessidades apontam a busca de crédito para capital de giro.

• Você precisa de crédito de longo prazo para construir, expandir os negócios, reformar, modernizar, comprar máquinas e equipamentos, veículo ou moto, para fazer instalações? Essas necessidades lhe apontam para a busca de investimento.

Atenção: não use o capital de giro se você quer comprar máquinas e equipamentos, pois o prazo é curto. Use os recursos para a destinação correta. Máquinas e equipamentos podem ser comprados com prazos mais longos.

Lembre-se: o crédito deve ser utilizado com prudência. O maior perigo do crédito é seu uso sem planejamento.

Quais são as finalidades do crédito?6

Microempreendedor Individual

17

Os bancos cobram um percentual sobre o valor do crédito, a taxa de juros. Sobre a maioria das operações de crédito é também cobrado o Imposto sobre Operações de Crédito – IOF. Há, ainda, a Tarifa para Abertura de Crédito – TAC e a tarifa para confecção ou renovação de cadastro.

Os valores cobrados de juros, taxas, tarifas e impostos variam de uma instituição para outra e também de acordo com a modalidade da linha de crédito.

O que os bancos cobram pelo crédito?7

Guia Prático para ter acesso aos serviços financeiros

18 Sebrae

Quais são as principais linhas de crédito para o Microempreendedor Individual?

8

CHEQUE ESPECIAL – PESSOA JURÍDICALimite pré-aprovado vinculado à conta corrente que permite a utilização de um dinheiro extra, pelo tempo que for preciso, sem ter de avisar o banco. O limite do cheque especial nada mais é do que o valor que é somado ao seu saldo em conta corrente.

Atenção: o cheque especial é muito útil em situações de emergência, quando se necessita de dinheiro por poucos dias. Se usá-lo por muito tempo, pagará juros altos.

CARTÃO DE CRÉDITO – PESSOA JURÍDICALimite de crédito pré-aprovado que permite ao cliente escolher a forma de pagamento, que pode ser o valor total, somente o mínimo ou o valor intermediário, adiando o pagamento do restante para o mês seguinte, mediante pagamento de juros.

Atenção: não use o cartão de crédito como forma de empréstimo porque os juros são muito altos.

Microempreendedor Individual

19

ANTECIPAÇÃO DE RECEBÍVEIS - DESCONTO DE CHEQUES PRÉ-DATADOS OU VENDAS COM CARTÃO DE CRÉDITOModalidade de crédito em que o banco antecipa os valores que você tem a receber em cheques pré-datados ou valores recebidos pelas suas vendas com cartão de crédito.

Atenção: as vendas realizadas com cartões de crédito e cheques pré-datados podem servir de base para o banco lhe oferecer capital de giro com melhores condições do que para a antecipação de recebíveis. Verifique com seu banco.

FINANCIAMENTO DE MÁQUINAS E EQUIPAMENTOSAs instituições financeiras disponibilizam várias linhas de crédito para a compra de máquinas e equipamentos. Nessas operações são exigidas garantias para suportar o valor do bem que está sendo adquirido e elas podem, ainda, manter o bem alienado. Os prazos são mais longos e as taxas de juros, mais baixas.

Banco

Guia Prático para ter acesso aos serviços financeiros

20 Sebrae

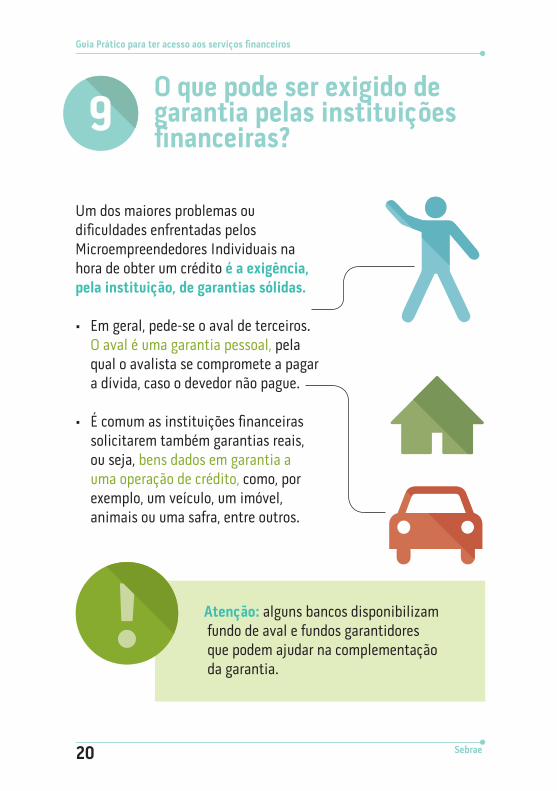

Um dos maiores problemas ou dificuldades enfrentadas pelos Microempreendedores Individuais na hora de obter um crédito é a exigência, pela instituição, de garantias sólidas.

• Em geral, pede-se o aval de terceiros. O aval é uma garantia pessoal, pela qual o avalista se compromete a pagar a dívida, caso o devedor não pague.

• É comum as instituições financeiras solicitarem também garantias reais, ou seja, bens dados em garantia a uma operação de crédito, como, por exemplo, um veículo, um imóvel, animais ou uma safra, entre outros.

O que pode ser exigido de garantia pelas instituições financeiras?9

Atenção: alguns bancos disponibilizam fundo de aval e fundos garantidores que podem ajudar na complementação da garantia.

Microempreendedor Individual

21

O que fazer para ter uma boa gestão financeira?10

Há algumas dicas que podem ajudar nessa questão.

• Fique atento ao seu fluxo de caixa, faça as previsões de entrada e saída de dinheiro toda semana. Veja sempre qual o saldo previsto para a próxima semana.

• Mantenha constantemente uma reserva de dinheiro para despesas emergenciais, despesas previstas ou para investimentos.

• Negocie com fornecedores e clientes caso perceba algum déficit de caixa momentâneo.

• Avalie a alternativa de buscar o capital de giro para cobrir eventuais despesas do dia a dia, tomando cuidado para não se tornar um hábito esse tipo de empréstimo.

• Solicite empréstimo somente após analisar a real necessidade. Empréstimos e financiamentos podem ser úteis se bem

• Mude sua estratégia de negócios se o seu fluxo de caixa ficar no vermelho por longo período de tempo. Não deixe sua empresa “quebrar”.

• Evite atrasos e inadimplência. Pague suas contas em dia e evite multas e juros adicionais.

Guia Prático para ter acesso aos serviços financeiros

22 Sebrae

• Preocupe-se-mais com a taxa de juros do que com o valor da prestação. Compare sempre as taxas.

• Preserve o seu “nome limpo”. Cumpra seus compromissos.

• Tenha sempre seus dados cadastrais atualizados no banco.

• Adie a contratação de empréstimos e antecipe a quitação sempre que possível.

• Ofereça garantias. Elas reduzem os riscos e os custos.

• Analise o custo de utilizar o cheque especial ou o atraso no pagamento de determinada conta.

• Busque manter o orçamento pessoal separado do orçamento da sua empresa. Não utilize seus recursos pessoais para pagar dívidas da empresa.

Microempreendedor Individual

23

• Não perca o controle sobre suas contas e seus compromissos.

• Mantenha sempre o contato, o diálogo e o bom relacionamento com seu gerente.

• Se tiver dificuldade financeira, não demore a buscar soluções — converse com seu gerente.

• Procure trocar as dívidas mais caras (taxas de juros maiores) por dívidas mais baratas.

• Utilize da prerrogativa da portabilidade do crédito, que é levar a sua dívida para outra instituição financeira, que possua uma taxa de juros mais em conta.

• Participe de cursos e palestras sobre educação financeira.

Atenção: cuidado quando produtos ou serviços são oferecidos juntamente com uma linha de financiamento ou empréstimo a título de reciprocidade. Avalie a sua necessidade e o seu custo.Lembre-se de que há uma lei que proíbe a chamada “venda casada”. Denuncie caso seja alvo de uma venda casada. Ligue para a ouvidoria do BACEN:

0800-979-2345.

Guia Prático para ter acesso aos serviços financeiros

24 Sebrae

Pode oferecer vários cursos eoficinas empresariais dentro doPrograma SebraeEmpreendedor Individual – SEI

• SEI Planejar• SEI Controlar meu dinheiro• SEI Vender• SEI Comprar• SEI Empreender• SEI Unir forças para melhorar

Há também cursos on-line. Acesse EAD: www.sebrae.com.br.

Há várias palestras gerenciais e empresariais, entre elas:

• Plano de acesso ao crédito;• Como elaborar seus controles financeiros;• Controles gerenciais;• Fluxo de caixa;• Prepare sua empresa para o crédito;• Controles financeiros;• Entenda o fluxo de caixa de sua empresa;• Entendendo custos, despesas e preço de venda;• Como gerenciar seu negócio;• Controle as finanças de sua empresa.

O que o Sebrae pode me oferecer para melhorar o negócio?11

Veja Também:

Elabore um plano de marketing para sua empresa onde você estiverCom planejamento, é mais fácil e rápido para sua empresa chegar aonde quer. Acesse: www.clickmarketing.sebrae.com.br

Central de Oportunidades. Aproximando empresa, gerando negóciosAcesse www.oportunidades.sebrae.com.br.

Outras soluções:

Negócio a Negócio: atendimento diferenciado a Microempreendedores Individuais e microempresas.

Pergunte ao Sebrae: ferramenta on-line de atendimento, pela qual o cliente envia pergunta ao Sebrae no DF e recebe resposta no prazo de dois dias úteis.

Circuito Empreendedor: Veja a programação de palestras, práticas empresariais e cursos no site:www.df.sebrae.com.br

Guia Prático para ter acesso aos serviços financeiros

26 Sebrae

Referênciasbibliográficas

1 Banco Central do Brasil, Relatório de Inclusão Financeira, 2012

2 Caixa Econômica Federal, Coleção Educação Financeira, 2009

3 Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, Pequenos Negócios, Desafios e Perspectivas

4 Sebrae Minas, Manual de Serviços Financeiros para Microempreendedores Individuais, 2013

5 Fórum Regional das MPE do Estado da Bahia, Guia prático para acessar o crédito bancário

6 Rocha, Angela da; Mello, Renato Cotta de, Desafio das Microfinanças, 2004.

7 Sebrae Nacional, Análise e Planejamento Financeiro, 2008

ANEXO

Produtos financeiros disponíveis

Guia Prático para ter acesso aos serviços financeiros

28 Sebrae

BANCO DO BRASIL — BB Microcrédito EmpreendedorCrédito com até R$ 15.000,00 de limite. Podem ser contratadas até três operações por ano, sendo no máximo duas em um único mês, desde que seja uma de giro e outra de investimento. O valor mínimo é de R$ 100,00, o prazo para giro é de 4 a 12 meses e para investimentos de 4 a 18 meses.

Conheça mais no link:www.bb.com.brConheça outros produtos no link:http://zip.net/bpmKhy

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL — Cartão BNDESFinancia máquinas, equipamentos, carros, motos e outros bens diretamente de fornecedores credenciados no portal do Cartão BNDES.

Saiba mais nos links:www.bndes.gov.brhttp://zip.net/bxmvQZSolicite seu cartão no link:http://zip.net/bsmvbs

BANCO DO NORDESTE — CrediamigoÉ um programa que facilita o acesso ao crédito para o Microempreendedor Individual. O programa atua na concessão de créditos em grupo solidário ou individual. Os valores variam de R$ 100,00 a R$ 6.000,00. Os empréstimos podem ser renovados e evoluir até R$ 15.000,00.

Saiba mais no link:www.bnb.gov.brhttp://zip.net/bgmvhB

Microempreendedor Individual

29

BANCO DE BRASÍLIA — Microfinanças PJO valor mínimo do crédito é de R$ 500,00 e o máximo deR$ 5.000,00. O prazo mínimo é de 4 meses e o máximo, de 24 meses, com carência de até 59 dias. Atenção: impedimento para clientes que já possuem operações de microfinanças ou microcrédito em curso ou se o somatório da operação com outras operações de crédito ultrapasse R$ 40.000,00. Nesse valor não se incluem as operações de crédito habitacional.

Saiba mais no link: www.brb.com.brhttp://zip.net/btmt7n

CAIXA ECONÔMICA FEDERAL — Microcrédito Crescer CAIXA Crédito com valor mínimo de R$ 300,00, podendo chegar a R$ 15.000,00, conforme a evolução do empreendimento. A primeira contratação é de até R$ 1.200,00 para giro e, a partir do segundo contrato, até R$ 5.000,00 para investimento. Para pessoas jurídicas, o prazo é de até 24 meses, dependendo da finalidade do crédito e das análises realizadas pela CAIXA.

Conheça outros produtos no link:www.caixa.gov.brhttp://zip.net/bymvs0

SECRETARIA DO TRABALHO DO GDF — ProsperaMicrocrédito com limite de até R$ 45.200,00 para Microempreendedor Individual e microempresa. O prazo é de até 36 meses com carência de até 12 meses. Para solicitar o crédito, a inscrição é feita em uma das Agências do Trabalhador no DF ou nos postos do “Prospera”, nas Agências do Trabalhador de Taguatinga e do Plano Piloto.

Saiba mais no link:www.df.gov.brhttp://zip.net/bmmtX4

CENTRAIS DE ATENDIMENTO SEBRAE NO DF

SEBRAE NO DISTRITO FEDERALSIA Trecho 3, Lote 1.580, Guará/DF. CEP: 71.200-030Tel.: 0800 570 0800. Horário: das 8h30 às 17h30www.df.sebrae.com.br

SEBRAE NACIONALSGAS Av. L2 Sul 604/605, Módulos 30/31, Asa Sul, Brasília/DFCEP: 70.200-645Tel.: 3348-7128 / 3348-7131. Horário: das 8h30 às 17h30www.sebrae.com.br

SEBRAE 515 NORTEW3 Norte, Quadra 515, Bloco C, Lote 32, Asa Norte, Brasília/DFCEP: 70.770-503Tel.: 3348-7795 / 3348-7791 / 3348-7793. Horário: das 8h30 às 17h30

JUNTA COMERCIAL DO DFSAS Quadra 02, Lote 1/A - Subsolo, Brasília/DF. CEP: 70.070-971Tel.: 2027-8800. Horário: das 8h30 às 16h30

PONTOS DE ATENDIMENTO

NA HORA EMPRESARIAL - RIACHO FUNDOQN 07, 2º andar - Shopping Riacho Mall, Riacho Fundo/DFCEP: 71.805-700Tel.: 2104-4703. Horário: das 7h30 às 18h30

NA HORA EMPRESARIAL - TAGUATINGAQS 03 Lote 11, Lojas 4 a 8, Pistão Sul, Águas Claras/DF. CEP: 71.953-000Horário: das 7h30 às 18h30

Consulte a localização das unidades móveis e dos terminais de autoatendimento no site www.df.sebrae.com.br

www.df.sebrae.com.br

0800 570 0800