M AY O 2018 A C E T O I L B I FREE COMIC B BOOK DAY VII SIBI

126ª Reunião

17 e 18/04Confidencial

Departamento de Estudos

e Pesquisas – Depep

Abril de 2007

126ª Reunião do Copom

126ª Reunião

17 e 18/04Confidencial

Evolução das Projeções de Inflação

126ª Reunião

17 e 18/04Confidencial

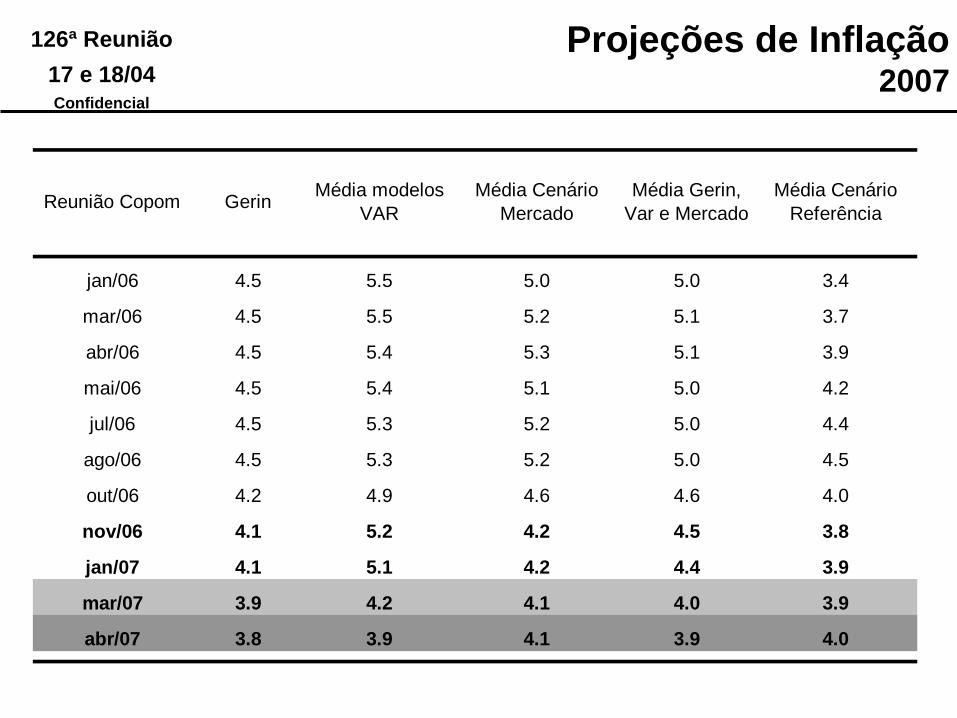

Projeções de Inflação2007

jan/06 4.5 5.5 5.0 5.0 3.4

mar/06 4.5 5.5 5.2 5.1 3.7

abr/06 4.5 5.4 5.3 5.1 3.9

mai/06 4.5 5.4 5.1 5.0 4.2

jul/06 4.5 5.3 5.2 5.0 4.4

ago/06 4.5 5.3 5.2 5.0 4.5

out/06 4.2 4.9 4.6 4.6 4.0

nov/06 4.1 5.2 4.2 4.5 3.8

jan/07 4.1 5.1 4.2 4.4 3.9

mar/07 3.9 4.2 4.1 4.0 3.9

abr/07 3.8 3.9 4.1 3.9 4.0

Média Cenário

Mercado

Média Gerin,

Var e MercadoReunião Copom Gerin

Média modelos

VAR

Média Cenário

Referência

126ª Reunião

17 e 18/04Confidencial

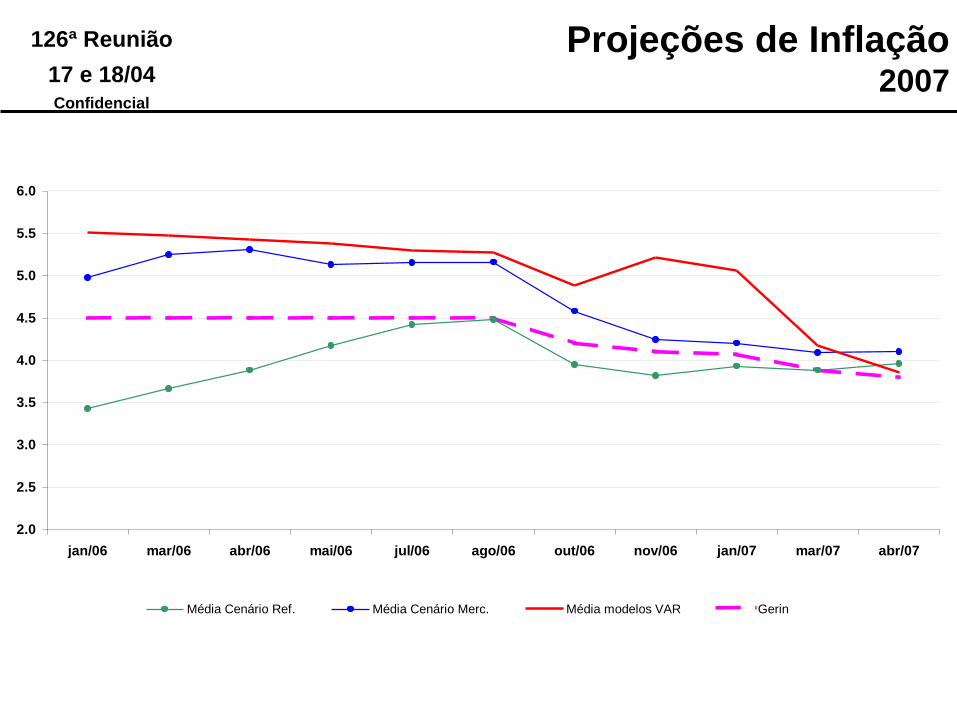

Projeções de Inflação2007

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

jan/06 mar/06 abr/06 mai/06 jul/06 ago/06 out/06 nov/06 jan/07 mar/07 abr/07

Média Cenário Ref. Média Cenário Merc. Média modelos VAR Gerin

126ª Reunião

17 e 18/04Confidencial

Projeções de Inflação12 meses à frente

jan/06 4.6 4.9 4.8 4.8 4.1

mar/06 4.3 4.2 4.2 4.2 3.5

abr/06 4.1 4.5 3.8 4.1 3.3

mai/06 4.2 4.2 3.7 4.0 3.5

jul/06 4.3 4.9 3.7 4.3 3.4

ago/06 4.4 5.1 4.2 4.5 3.7

out/06 4.1 4.2 3.9 4.1 3.5

nov/06 4.2 5.0 4.2 4.4 3.9

jan/07 4.0 5.1 4.2 4.4 3.9

mar/07 3.8 4.3 4.0 4.0 3.7

abr/07 3.6 4.0 3.9 3.9 3.7

Reunião Copom GerinMédia modelos

VAR

Média Cenário

Referência

Média Cenário

Mercado

Média Gerin,

Var e Mercado

126ª Reunião

17 e 18/04Confidencial

Projeções de Inflação12 meses à frente

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

jan

/06

fev/0

6

mar/

06

ab

r/06

mai/

06

jun

/06

jul/

06

ag

o/0

6

set/

06

ou

t/06

no

v/0

6

dez/0

6

jan

/07

fev/0

7

mar/

07

ab

r/07

Metas 12 Meses à Frente Média Cenário Ref. Média Cenário Merc. VAR Gerin

% aa

126ª Reunião

17 e 18/04Confidencial

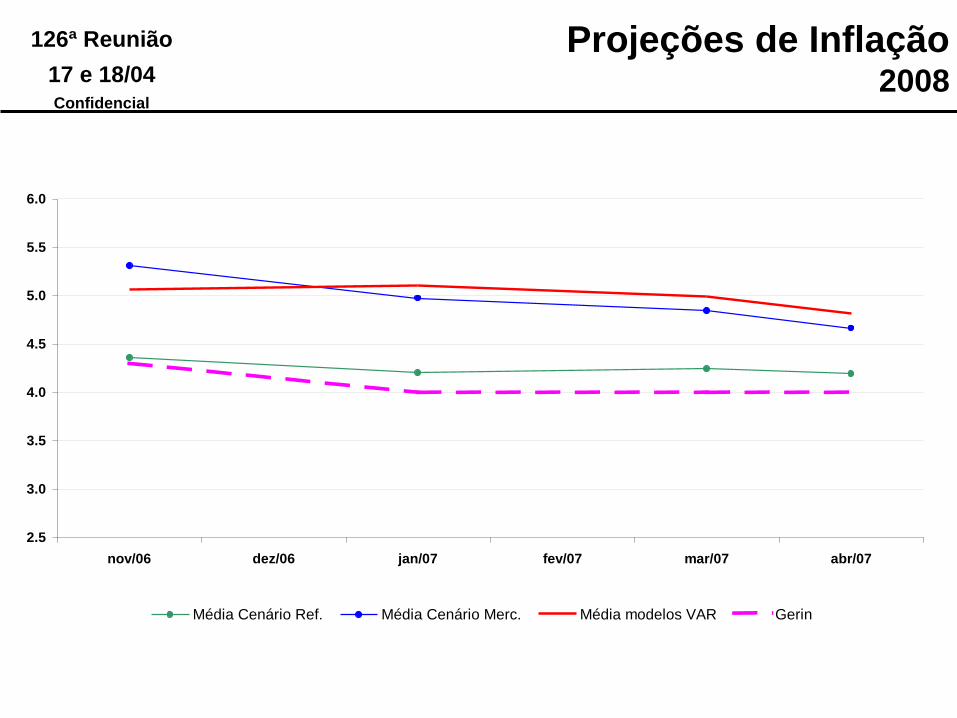

Projeções de Inflação2008

nov/06 4.3 5.1 5.3 4.9 4.4

jan/07 4.0 5.1 5.0 4.7 4.2

mar/07 4.0 5.0 4.8 4.6 4.2

abr/07 4.0 4.8 4.7 4.5 4.2

Reunião Copom GerinMédia modelos

VAR

Média Cenário

Referência

Média Cenário

Mercado

Média Gerin,

Var e Mercado

126ª Reunião

17 e 18/04Confidencial

Projeções de Inflação2008

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

nov/06 dez/06 jan/07 fev/07 mar/07 abr/07

Média Cenário Ref. Média Cenário Merc. Média modelos VAR Gerin

126ª Reunião

17 e 18/04Confidencial

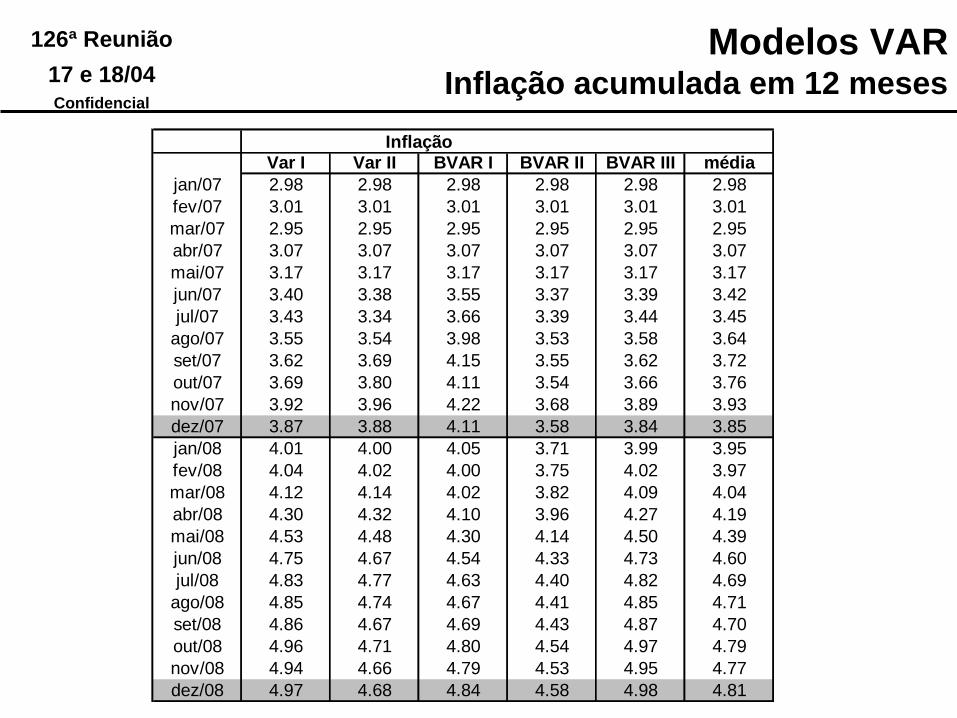

Modelos VAR

126ª Reunião

17 e 18/04Confidencial

Modelos VARInflação acumulada em 12 meses

Var I Var II BVAR I BVAR II BVAR III média

jan/07 2.98 2.98 2.98 2.98 2.98 2.98

fev/07 3.01 3.01 3.01 3.01 3.01 3.01

mar/07 2.95 2.95 2.95 2.95 2.95 2.95

abr/07 3.07 3.07 3.07 3.07 3.07 3.07

mai/07 3.17 3.17 3.17 3.17 3.17 3.17

jun/07 3.40 3.38 3.55 3.37 3.39 3.42

jul/07 3.43 3.34 3.66 3.39 3.44 3.45

ago/07 3.55 3.54 3.98 3.53 3.58 3.64

set/07 3.62 3.69 4.15 3.55 3.62 3.72

out/07 3.69 3.80 4.11 3.54 3.66 3.76

nov/07 3.92 3.96 4.22 3.68 3.89 3.93

dez/07 3.87 3.88 4.11 3.58 3.84 3.85

jan/08 4.01 4.00 4.05 3.71 3.99 3.95

fev/08 4.04 4.02 4.00 3.75 4.02 3.97

mar/08 4.12 4.14 4.02 3.82 4.09 4.04

abr/08 4.30 4.32 4.10 3.96 4.27 4.19

mai/08 4.53 4.48 4.30 4.14 4.50 4.39

jun/08 4.75 4.67 4.54 4.33 4.73 4.60

jul/08 4.83 4.77 4.63 4.40 4.82 4.69

ago/08 4.85 4.74 4.67 4.41 4.85 4.71

set/08 4.86 4.67 4.69 4.43 4.87 4.70

out/08 4.96 4.71 4.80 4.54 4.97 4.79

nov/08 4.94 4.66 4.79 4.53 4.95 4.77

dez/08 4.97 4.68 4.84 4.58 4.98 4.81

Inflação

126ª Reunião

17 e 18/04Confidencial

Modelo Estrutural de Pequeno Porte

126ª Reunião

17 e 18/04Confidencial

Swap: Evolução e Projeções

126ª Reunião

17 e 18/04Confidencial

Swap real ex-ante

Swap de 180 dias Swap de 360 dias

6

8

10

12

14

16

18

20

mar/

05

abr/

05

mai/05

jun/0

5

jul/05

ago/0

5

set/05

out/05

nov/0

5

dez/0

5

jan/0

6

mar/

06

abr/

06

mai/06

jul/06

ago/0

6

out/06

nov/0

6

jan/0

7

mar/

07

abr/

07

%a.a.

8,71Swap Real - 6 meses

Projeção Depep - cenário

de mercado (6 meses

anualizado)

Swap Real

Expectativa Gerin (6

meses anualizado)

8,37

Swap nominal - 180

dias

6

8

10

12

14

16

18

20

mar/

05

abr/

05

mai/05

jun/0

5

jul/05

ago/0

5

set/05

out/05

nov/0

5

dez/0

5

jan/0

6

mar/

06

abr/

06

mai/06

jul/06

ago/0

6

out/06

nov/0

6

jan/0

7

mar/

07

abr/

07

%a.a.

7,83

Swap Real - 12

meses

Projeção Depep

cenário de mercado7,57

11,75

Swap nominal - 360

dias

Swap Real - 12

meses

Expectativa Gerin

12,06

126ª Reunião

17 e 18/04Confidencial

Swap real ex-ante e ex-post6 meses

4.0

8.0

12.0

16.0

20.0

jan/0

3

abr/

03

jul/03

out/

03

jan/0

4

abr/

04

jul/04

out/

04

jan/0

5

abr/

05

jul/05

out/

05

jan/0

6

abr/

06

jul/06

out/

06

jan/0

7

abr/

07

Data da Aplicação

% a.a.

8,138,71

8,69

Swap real ex-ante (6 meses

Gerin)

Swap real ex-post (6 meses -

IPCA)

126ª Reunião

17 e 18/04Confidencial

Swap real ex-ante e ex-post12 meses

0

5

10

15

20

25

jan/0

3

abr/

03

jul/03

out/

03

jan/0

4

abr/

04

jul/04

out/

04

jan/0

5

abr/

05

jul/05

out/

05

jan/0

6

abr/

06

jul/06

out/

06

jan/0

7

abr/

07

Data da Aplicação

% a.a.

11,39

7,83

10,12

Swap real ex-ante (12

meses Gerin)Swap real ex-post (12

meses - IPCA)

126ª Reunião

17 e 18/04Confidencial

Swap nominal projetadoconforme diferentes cenários

10

11

12

13

14

15

16

17

2006:1

2006:2

2006:3

2006:4

2007:1

2007:2

2007:3

2007:4

2008:1

2008:2

2008:3

2008:4

% a

.a.

Com SELIC constante Com SELIC de Mercado Swap BM&F

126ª Reunião

17 e 18/04Confidencial

Tabela de Transição

126ª Reunião

17 e 18/04Confidencial

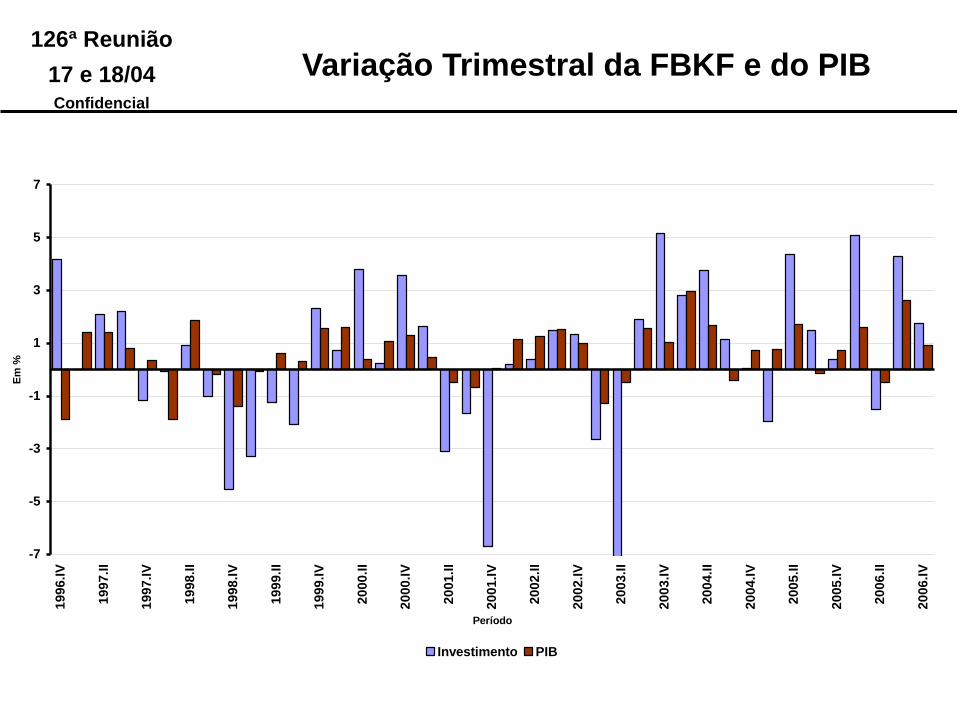

Variação Trimestral da FBKF e do PIB

-7

-5

-3

-1

1

3

5

7

19

96

.IV

19

97

.II

19

97

.IV

19

98

.II

19

98

.IV

19

99

.II

19

99

.IV

20

00

.II

20

00

.IV

20

01

.II

20

01

.IV

20

02

.II

20

02

.IV

20

03

.II

20

03

.IV

20

04

.II

20

04

.IV

20

05

.II

20

05

.IV

20

06

.II

20

06

.IV

Período

Em

%

Investimento PIB

126ª Reunião

17 e 18/04Confidencial

Taxa de Crescimento em 12 Meses do Produto

Potencial e da FBKF

FBKF e PIB Potencial (Modelo Médio) - Taxa de Crescimento em 12 Meses

-9

-6

-3

0

3

6

9

12

15

18

21

24

19

97

.IV

19

98

.II

19

98

.IV

19

99

.II

19

99

.IV

20

00

.II

20

00

.IV

20

01

.II

20

01

.IV

20

02

.II

20

02

.IV

20

03

.II

20

03

.IV

20

04

.II

20

04

.IV

20

05

.II

20

05

.IV

20

06

.II

20

06

.IV

Período

FB

KF

- e

m %

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

PIB

Po

ten

cia

l - em

%

FBKF PIB Potencial

126ª Reunião

17 e 18/04Confidencial

Hiatos Estimados – Abril/07

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

1999:4

2000:2

2000:4

2001:2

2001:4

2002:2

2002:4

2003:2

2003:4

2004:2

2004:4

2005:2

2005:4

2006:2

2006:4

Hiato Tendência Linear Hiato Função Produção Hiato HP

126ª Reunião

17 e 18/04Confidencial

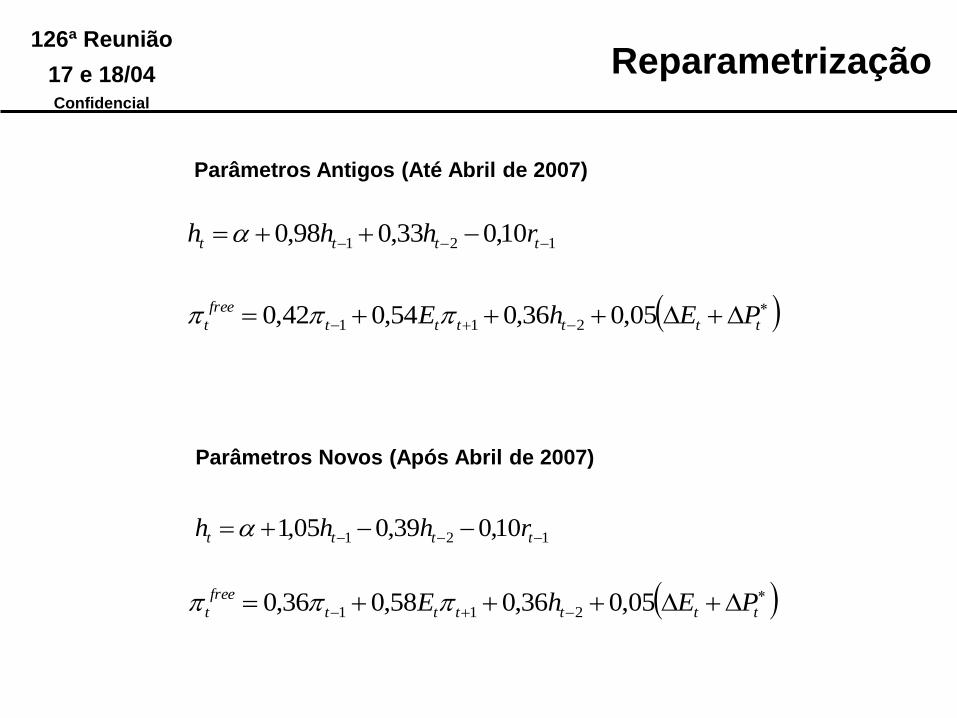

121 10,033,098,0 tttt rhhh

tttttt

free

t PEhE 05,036,054,042,0 211

121 10,039,005,1 tttt rhhh

tttttt

free

t PEhE 05,036,058,036,0 211

Parâmetros Antigos (Até Abril de 2007)

Parâmetros Novos (Após Abril de 2007)

Reparametrização

126ª Reunião

17 e 18/04Confidencial

Reparametrização

• Bottom Line

– As alterações nos parâmetros da IS e da CP são

pequenas

• Consequentemente, os efeitos sobre as projeções de

inflação, tanto para 2007 quanto para 2008, também

são modestos

126ª Reunião

17 e 18/04Confidencial

Tabela de TransiçãoCenários de Referência e de Mercado

2007 2008

3.84 4.38

3.97 4.40

3.98 4.41

4.14 4.41

4.15 4.46

4.04 4.46

4.02 4.45

3.97 4.42

3.98 4.42

3.95 4.39

3.95 4.38

3.96 4.28

3.96 4.28

3.89 4.28

3.99 4.48

4.02 4.74

Total dos Administrados 2007: 4,5% 4,2% ; 2008: 5,6% 5,2%

E() E () 2007: 3,88% 3,80%;

2008: 4,00% 4,00% ; 12 meses à frente: 3,80% 3,64%

2007: 3,9% 3,4% 3,4%

GLP 2007: 0,0% -0,3% 0,0%

2007: 0,0% 0,7% 0,0%Gasolina

Eletricidade 2007: 3,3% 2,8% 2,2%

Obs.

Projeção Março Projeção Top 5: Fevereiro: 0,43% e Março: 0,26%

de Fevereiro e MarçoFevereiro:0,43% 0,44% ; Livres: 0,52% 0,59%; Adm: 0,22% 0,12%

Março:0,26% 0,37% ; Livres: 0,27% 0,44%; Adm: 0,23% 0,21%

Telefone Fixo

Demais Administrados

Cenário de Referência

Selic constante e Câmbio Mercado

com Top 5

Projeção Março: 2007: 4,00%; 2008: 4,69%

Câmbio: 2007: R$ 2,08; 2008: R$ 2,13

Cenário de Mercado com Top 5

Projeção Março 2007: 4,04%; 2008: 4,96%

Selic: 2007: 11,48%; 2008: 10,54%

Swap: 2007: 12,51%; 2008: 11,62%

Projeção Adm Março 2007: 4,6%; 2007: 4,2%; 2008: 5,4%

dólar: 2007-T1 em diante: R$2,10 R$2,05

Selic:13,00% 12,75%

Swap: 2007-T4: 13,40; 2008-T4: 13,64

2007-T4: 13,13; 2008-T4: 13,46

Taxa Selic + Swap

Câmbio

Cenário de Referência - Com Top 5

Abril e MaioProjeção Top 5: Abril: 0,32% e Maio: 0,20%

Novos Coeficientes

Nova Série UCI (Hiato)

126ª Reunião

17 e 18/04Confidencial

Tabela de TransiçãoJanela Móvel 4 trimestres

20072007:02 a

2008:01

2007:03 a

2008:02

2007:04 a

2008:032008

3.84 3.76 4.06 4.26 4.38

3.97 3.91 4.18 4.32 4.40

3.98 3.92 4.20 4.34 4.41

4.14 3.97 4.21 4.35 4.41

4.15 3.99 4.25 4.39 4.46

4.04 3.87 4.18 4.37 4.46

4.02 3.85 4.16 4.36 4.45

3.97 3.80 4.14 4.34 4.42

3.98 3.80 4.14 4.34 4.42

3.95 3.77 4.08 4.31 4.39

3.95 3.76 4.07 4.29 4.38

3.96 3.74 4.04 4.19 4.28

3.96 3.74 4.04 4.19 4.28

3.89 3.67 4.02 4.19 4.28

3.99 3.83 4.20 4.38 4.48

4.02 3.89 4.32 4.56 4.74

E()

GLP

Gasolina

Eletricidade

Projeção Março

de Fevereiro e Março

Telefone Fixo

Demais Administrados

Cenário de Referência

Selic constante e Câmbio Mercado

com Top 5

Cenário de Mercado com Top 5

Taxa Selic + Swap

Câmbio

Cenário de Referência - Com Top 5

Abril e Maio

Novos Coeficientes

Nova Série UCI (Hiato)

126ª Reunião

17 e 18/04Confidencial

Tabela de TransiçãoCenários Administrados

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Referência 2.96 3.61 4.07 3.89 3.67 4.02 4.19 4.28

Mercado 2.96 3.62 4.12 4.02 3.89 4.32 4.56 4.74

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Referência 2.96 3.61 4.02 3.82 3.60 3.95 4.17 4.27

Mercado 2.96 3.62 4.07 3.95 3.82 4.25 4.54 4.73

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Referência 2.96 3.61 4.00 3.74 3.51 3.85 4.08 4.25

Mercado 2.96 3.62 4.06 3.88 3.73 4.15 4.45 4.71

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Referência 2.96 3.61 3.93 3.62 3.37 3.71 4.01 4.23

Mercado 2.96 3.62 3.99 3.75 3.59 4.01 4.39 4.69

Benchmark

Administrados em 2007 = 4,0%

Administrados em 2007 = 3,8%

Administrados em 2007 = 3,5%

126ª Reunião

17 e 18/04Confidencial

Tabela de TransiçãoCenários Câmbio

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Mercado 2.96 3.62 4.12 4.02 3.89 4.32 4.56 4.74

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Mercado 2.96 3.60 4.03 3.81 3.58 3.97 4.23 4.44

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Mercado 2.96 3.60 3.98 3.69 3.42 3.79 4.08 4.35

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Mercado 2.96 3.59 3.93 3.58 3.26 3.61 3.93 4.26

Benchmark

Cenário mercado com câmbio a partir de dez/2007 = 2,00

Cenário mercado com câmbio a partir de dez/2007 = 1,95

Cenário mercado com câmbio a partir de dez/2007 = 1,90

126ª Reunião

17 e 18/04Confidencial

Tabela de TransiçãoCenário Selic Mercado e Câmbio Constante

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Referência 2.96 3.61 4.07 3.89 3.67 4.02 4.19 4.28

Mercado 2.96 3.62 4.12 4.02 3.89 4.32 4.56 4.74

2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

2.96 3.61 4.08 3.92 3.74 4.14 4.37 4.53

Benchmark

Selic mercado e câmbio constante

126ª Reunião

17 e 18/04Confidencial

Metas para a Inflação e ProjeçõesMarço e Abril

1.8

2.3

2.8

3.3

3.8

4.3

4.8

5.3

5.8

2006 06:2T a

07:1T

06:3T a

07:2T

06:4T a

07:3T

2007 07:2T a

08:1T

07:3T a

08:2T

07:4T a

08:3T

2008

Metas de Inflação Cenário de referência - Março Cenário de referência - Abril

Cenário de mercado - Março Cenário de mercado - Abril

126ª Reunião

17 e 18/04Confidencial

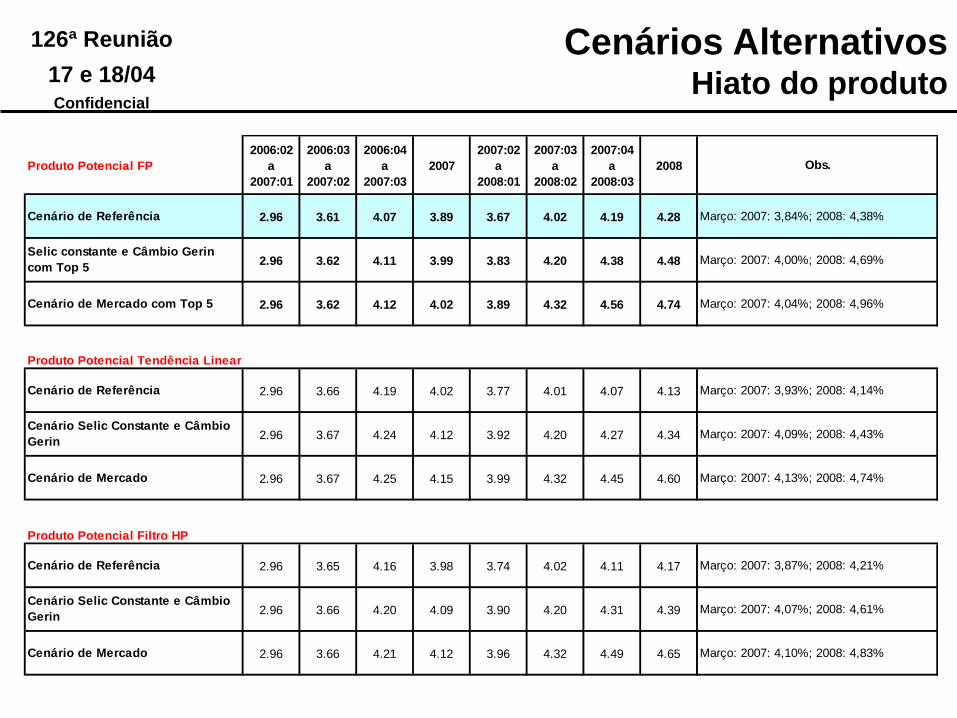

Cenários AlternativosHiato do produto

Produto Potencial FP

2006:02

a

2007:01

2006:03

a

2007:02

2006:04

a

2007:03

2007

2007:02

a

2008:01

2007:03

a

2008:02

2007:04

a

2008:03

2008

2.96 3.61 4.07 3.89 3.67 4.02 4.19 4.28

2.96 3.62 4.11 3.99 3.83 4.20 4.38 4.48

2.96 3.62 4.12 4.02 3.89 4.32 4.56 4.74

2.96 3.66 4.19 4.02 3.77 4.01 4.07 4.13

2.96 3.67 4.24 4.12 3.92 4.20 4.27 4.34

2.96 3.67 4.25 4.15 3.99 4.32 4.45 4.60

2.96 3.65 4.16 3.98 3.74 4.02 4.11 4.17

2.96 3.66 4.20 4.09 3.90 4.20 4.31 4.39

2.96 3.66 4.21 4.12 3.96 4.32 4.49 4.65 Março: 2007: 4,10%; 2008: 4,83%Cenário de Mercado

Cenário de Referência

Cenário de Mercado

Cenário de Referência

Cenário Selic Constante e Câmbio

Gerin

Cenário Selic Constante e Câmbio

Gerin

Cenário de Referência

Março: 2007: 4,09%; 2008: 4,43%

Março: 2007: 4,13%; 2008: 4,74%

Março: 2007: 3,87%; 2008: 4,21%

Março: 2007: 4,07%; 2008: 4,61%

Produto Potencial Filtro HP

Cenário de Mercado com Top 5

Selic constante e Câmbio Gerin

com Top 5

Março: 2007: 3,93%; 2008: 4,14%

Produto Potencial Tendência Linear

Obs.

Março: 2007: 3,84%; 2008: 4,38%

Março: 2007: 4,00%; 2008: 4,69%

Março: 2007: 4,04%; 2008: 4,96%

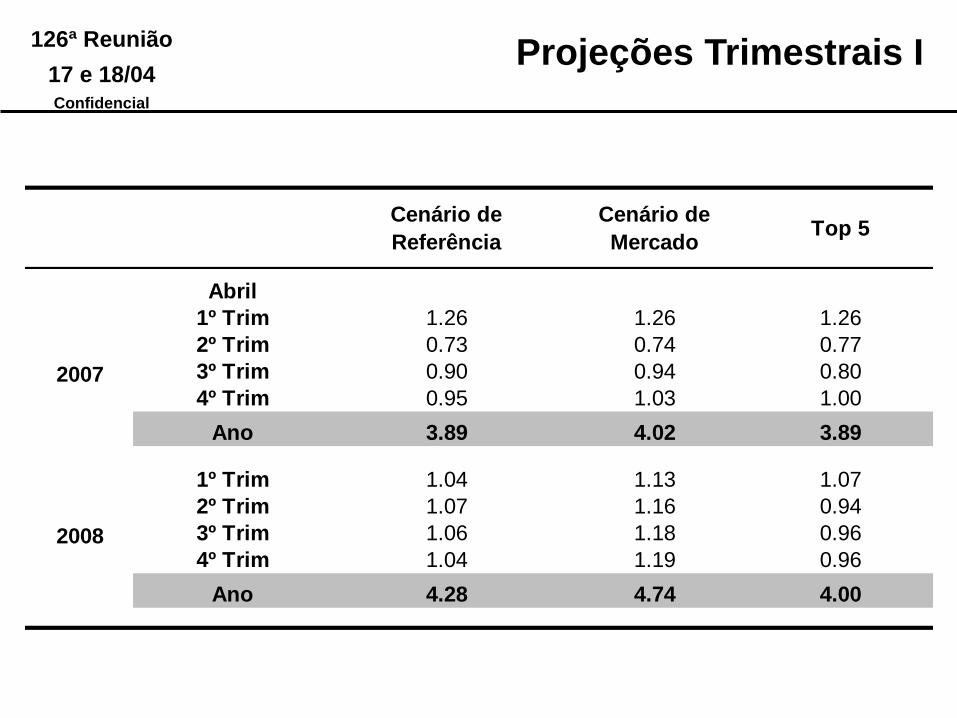

126ª Reunião

17 e 18/04Confidencial

Projeções Trimestrais I

Cenário de

Referência

Cenário de

MercadoTop 5

Abril

1º Trim 1.26 1.26 1.26

2º Trim 0.73 0.74 0.77

3º Trim 0.90 0.94 0.80

4º Trim 0.95 1.03 1.00

Ano 3.89 4.02 3.89

1º Trim 1.04 1.13 1.07

2º Trim 1.07 1.16 0.94

3º Trim 1.06 1.18 0.96

4º Trim 1.04 1.19 0.96

Ano 4.28 4.74 4.00

2008

2007

126ª Reunião

17 e 18/04Confidencial

Projeções Trimestrais II

IPCA livres administrados total livres

fev/07 0.44 0.59 0.12 0.44 0.44 0.59

mar/07 0.37 0.44 0.21 0.37 0.37 0.44

2007 1 1.26 1.55 0.59 1.26 1.26 1.55

2007 2 0.73 0.56 1.11 0.68 0.55 0.30

2007 3 0.90 0.68 1.39 0.84 0.74 0.46

2007 4 0.95 0.90 1.05 0.99 1.25 1.34

2008 1 1.04 0.94 1.28 1.10 1.44 1.52

2008 2 1.07 0.98 1.28 0.94 1.10 1.02

2008 3 1.06 0.96 1.28 0.95 0.83 0.64

2008 4 1.04 0.93 1.28 0.95 1.36 1.38

Mês Modelo VAR (média)Cenário Mercado com Hiato FP Gerin

126ª Reunião

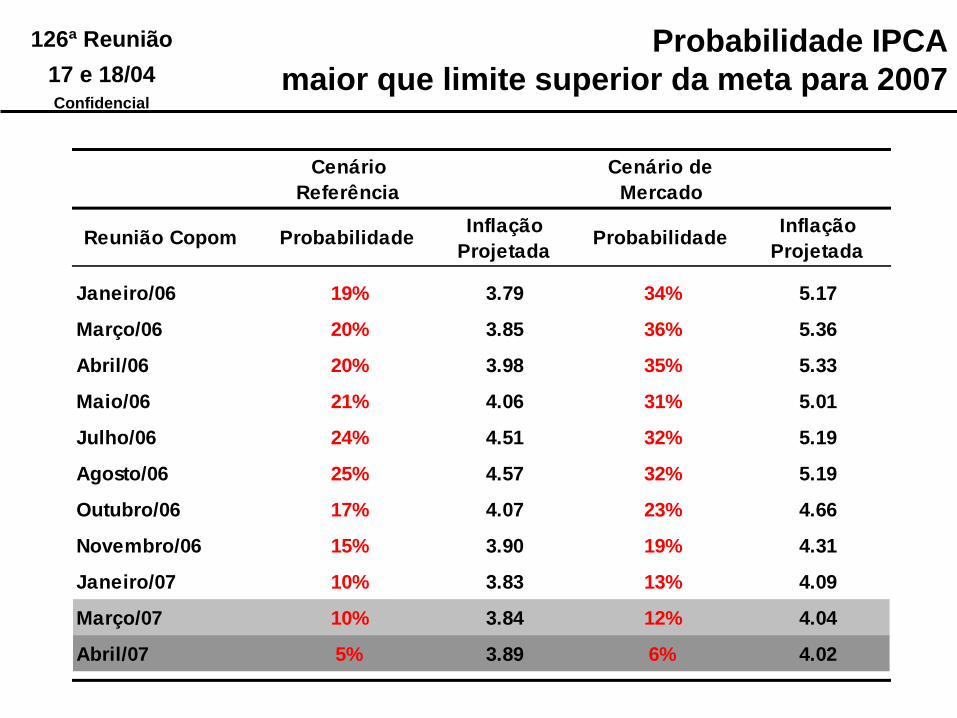

17 e 18/04Confidencial

Probabilidade IPCA

maior que limite superior da meta para 2007

Cenário

Referência

Cenário de

Mercado

Reunião Copom ProbabilidadeInflação

ProjetadaProbabilidade

Inflação

Projetada

Janeiro/06 19% 3.79 34% 5.17

Março/06 20% 3.85 36% 5.36

Abril/06 20% 3.98 35% 5.33

Maio/06 21% 4.06 31% 5.01

Julho/06 24% 4.51 32% 5.19

Agosto/06 25% 4.57 32% 5.19

Outubro/06 17% 4.07 23% 4.66

Novembro/06 15% 3.90 19% 4.31

Janeiro/07 10% 3.83 13% 4.09

Março/07 10% 3.84 12% 4.04

Abril/07 5% 3.89 6% 4.02

126ª Reunião

17 e 18/04Confidencial

Intervalo de ProbabilidadeCenário de Referência com Top 5

Inflação do IPCA, com juros constantes de 12,75 a.a.

(Cenário de referência)

Projeção

Período central

2007 1 3.0 3.0 3.0 3.0 3.0 3.0 3.0 0%

2007 2 3.0 3.3 3.5 3.7 4.0 4.2 3.6 0%

2007 3 3.4 3.7 3.9 4.2 4.5 4.8 4.1 1%

2007 4 2.8 3.3 3.7 4.1 4.5 5.0 3.9 5%

2008 1 2.3 2.9 3.4 3.9 4.5 5.1 3.7 9%

2008 2 2.3 3.0 3.7 4.3 5.0 5.7 4.0 16%

2008 3 2.3 3.1 3.8 4.5 5.3 6.1 4.2 21%

2008 4 2.2 3.1 3.9 4.7 5.4 6.3 4.3 23%

Probabilidade

acima do limite

superior da

banda

Intervalo de confiança

10%

30%

50%

Obs.: Inflação acumulada em 12 meses em % a.a.

126ª Reunião

17 e 18/04Confidencial

Intervalo de ProbabilidadeCenário de Mercado com Top 5

Projeção da inflação medida pelo IPCA, com expectativas

de mercado para as taxas de câmbio e de juros

Projeção

Período central

2007 1 3.0 3.0 3.0 3.0 3.0 3.0 3.0 0%

2007 2 3.0 3.3 3.5 3.7 4.0 4.2 3.6 0%

2007 3 3.4 3.7 4.0 4.3 4.5 4.8 4.1 1%

2007 4 2.9 3.4 3.8 4.2 4.6 5.1 4.0 6%

2008 1 2.5 3.1 3.6 4.2 4.7 5.3 3.9 11%

2008 2 2.6 3.3 4.0 4.6 5.3 6.0 4.3 19%

2008 3 2.7 3.5 4.2 4.9 5.6 6.5 4.6 25%

2008 4 2.7 3.6 4.4 5.1 5.9 6.8 4.7 28%

Probabilidade

acima do limite

superior da

banda

Intervalo de confiança

10%

30%

50%

Obs.: Inflação acumulada em 12 meses em % a.a.

126ª Reunião

17 e 18/04Confidencial

Variação Acumulada em 12 Meses

Inflação 12 meses projetada nas últimas

reuniões – Cenário de Referência

1.8

2.8

3.8

4.8

5.8

6.8

7.8

jan

/05

fev/0

5

ma

r/0

5

ab

r/0

5

ma

i/0

5

jun

/05

jul/0

5

ag

o/0

5

se

t/0

5

ou

t/0

5

no

v/0

5

de

z/0

5

jan

/06

fev/0

6

ma

r/0

6

ab

r/0

6

ma

i/0

6

jun

/06

jul/0

6

ag

o/0

6

se

t/0

6

ou

t/0

6

no

v/0

6

de

z/0

6

jan

/07

fev/0

7

ma

r/0

7

ab

r/0

7

ma

i/0

7

jun

/07

jul/0

7

ag

o/0

7

se

t/0

7

ou

t/0

7

no

v/0

7

de

z/0

7

Período

%

Projeção: jan/07 Projeção: mar/07 Projeção: abr/07

126ª Reunião

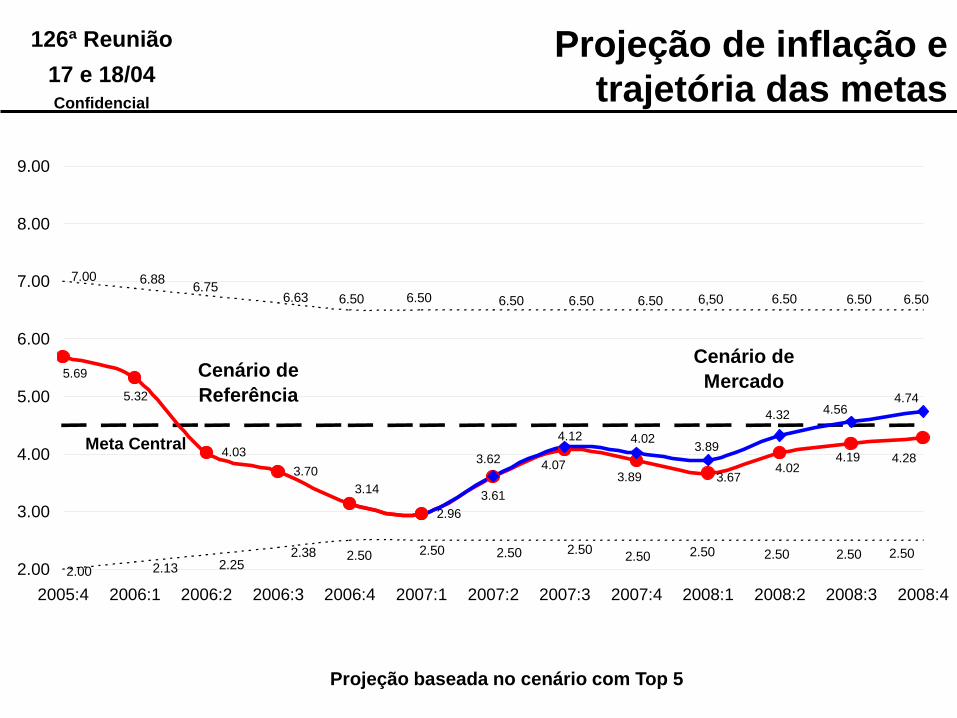

17 e 18/04Confidencial

Projeção de inflação e

trajetória das metas

Projeção baseada no cenário com Top 5

4.03

3.70

2.96

6.506.50

7.00

6.63 6.506.506.75

6.88

6.50 6.50 6.50 6,50 6.50

2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.38

2.25 2.13 2.00

5.69

5.32

3.14 3.61

3.89

4.28 4.07

3.67

4.19 4.02

3.62

4.74 4.56 4.32

3.89 4.12 4.02

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

2005:4 2006:1 2006:2 2006:3 2006:4 2007:1 2007:2 2007:3 2007:4 2008:1 2008:2 2008:3 2008:4

Cenário de

Referência

Meta Central

Cenário de

Mercado

126ª Reunião

17 e 18/04Confidencial

FIM

42ª Reunião de Mercado42ª Reunião de Mercado

DebanDeban

17.4.2007

36

40

44

48

52

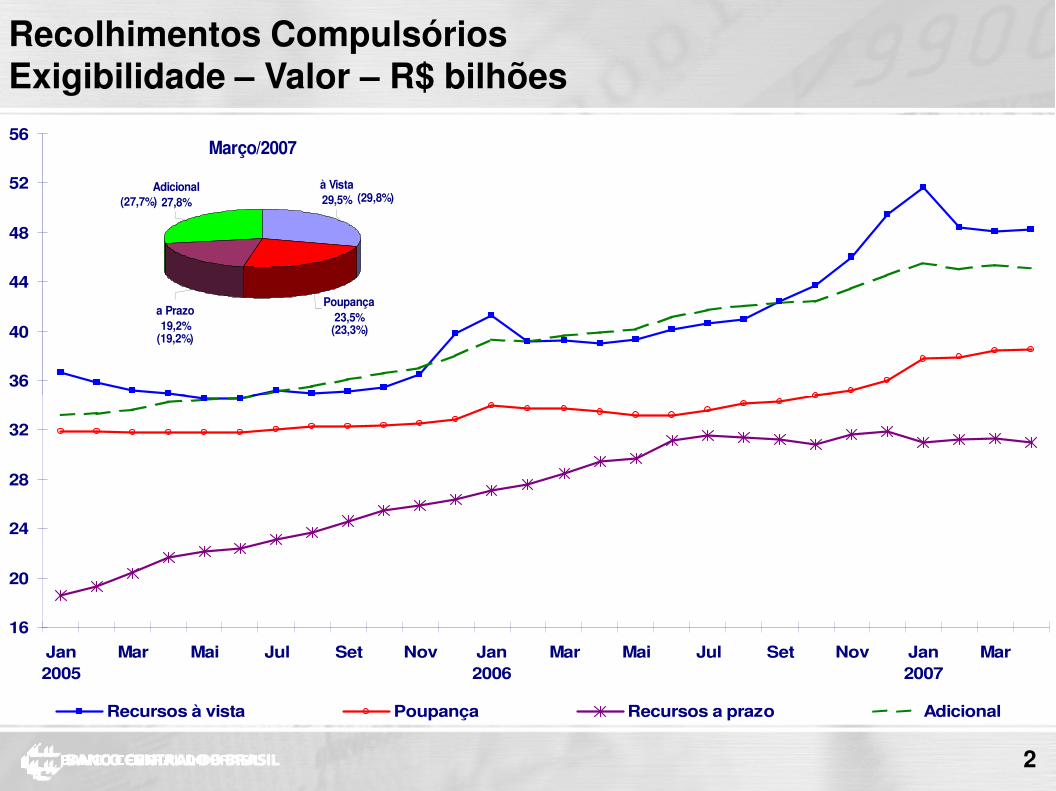

56Março/2007

Adicional

27,8%

à Vista

29,5%

Poupança

23,5%a Prazo

19,2%

(27,7%) (29,8%)

(19,2%)(23,3%)

Recolhimentos CompulsóriosExigibilidade – Valor – R$ bilhões

2

16

20

24

28

32

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

Recursos à vista Poupança Recursos a prazo Adicional

0

5

10

15

20

25

30

35

40

45

50

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

Grande

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Médio

Pequeno

Recolhimentos Compulsóriossobre Depósitos à Vista – R$ bilhões

Exigível

3

2005 2006 2007

Grande Médio Pequeno

0

5

10

15

20

25

30

35

40

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

24%

25%

26%

27%

28%

29%

30%

31%

32%

Participação percentual do caixa Reservas Bancárias Caixa

Forma de Cumprimento

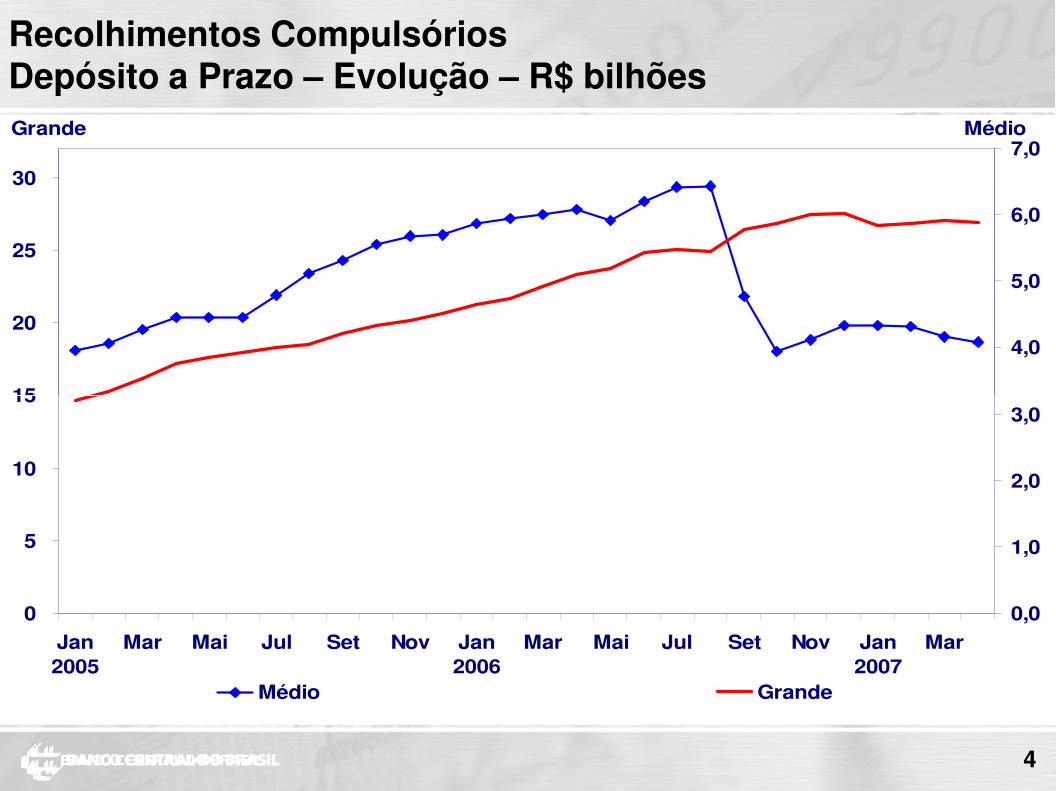

Recolhimentos Compulsórios Depósito a Prazo – Evolução – R$ bilhões

15

20

25

30

Grande

4,0

5,0

6,0

7,0Médio

4

0

5

10

15

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

0,0

1,0

2,0

3,0

Médio Grande

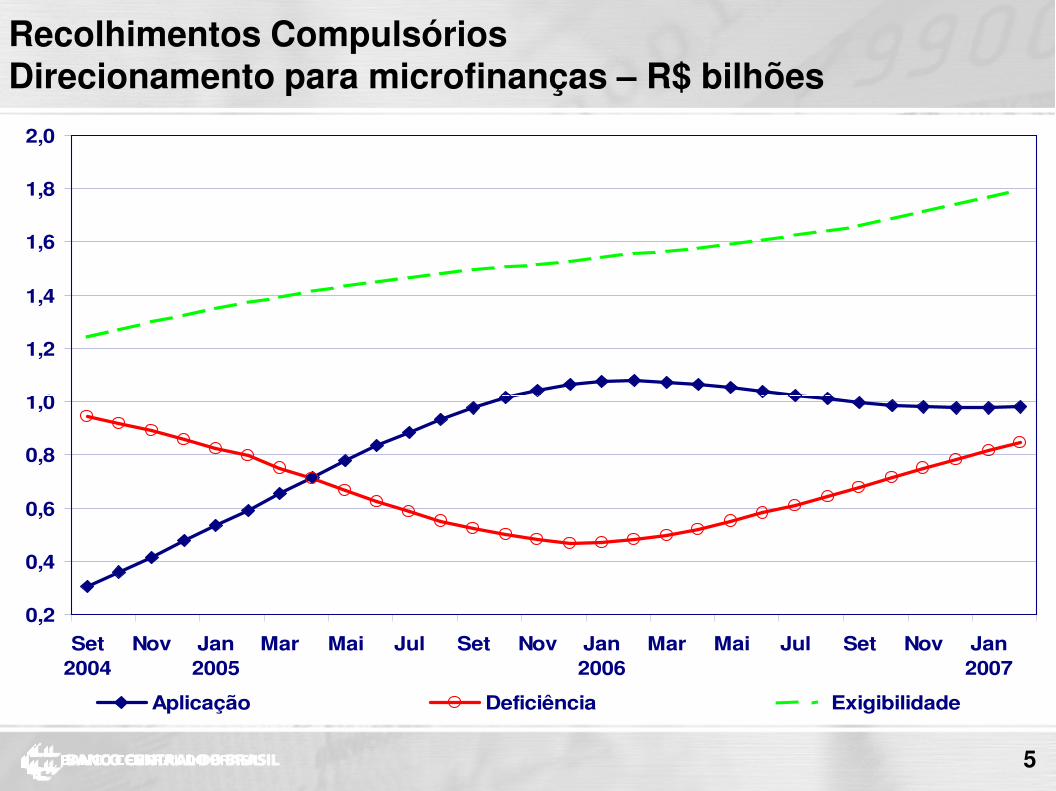

Recolhimentos Compulsórios Direcionamento para microfinanças – R$ bilhões

1,0

1,2

1,4

1,6

1,8

2,0

5

0,2

0,4

0,6

0,8

1,0

Set

2004

Nov Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Aplicação Deficiência Exigibilidade

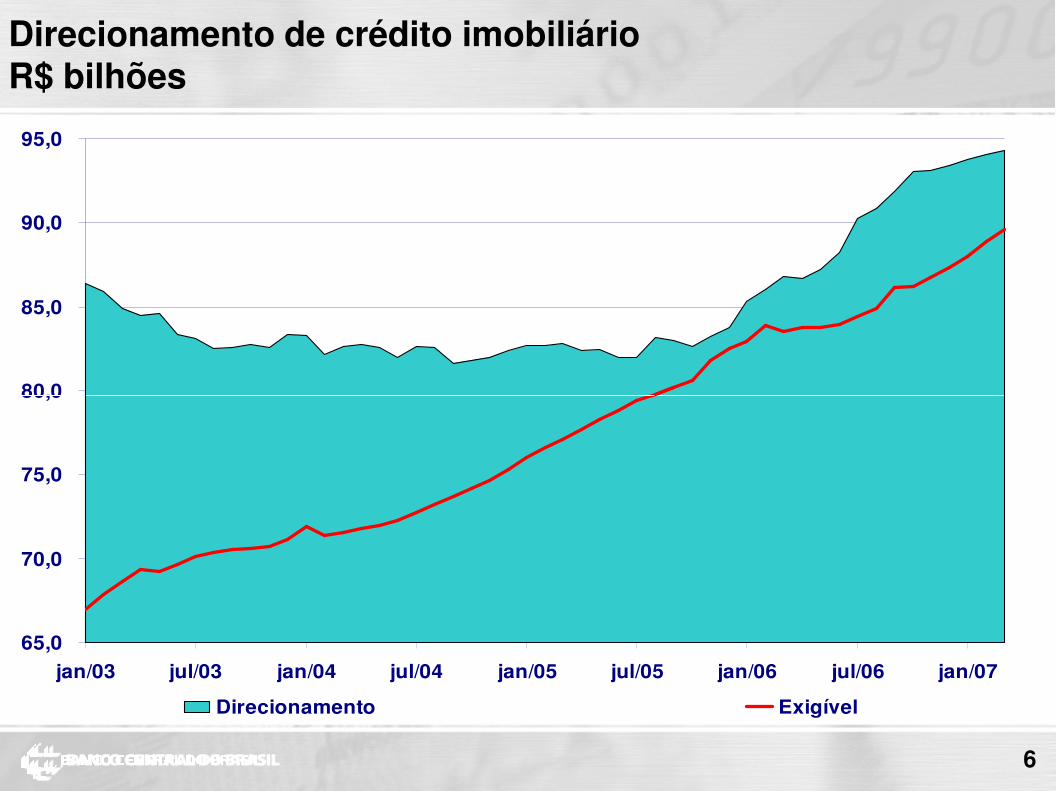

Direcionamento de crédito imobiliário R$ bilhões

80,0

85,0

90,0

95,0

6

65,0

70,0

75,0

80,0

jan/03 jul/03 jan/04 jul/04 jan/05 jul/05 jan/06 jul/06 jan/07

Direcionamento Exigível

Privados sem FCVS Virtual

3,5

3,7

3,9

4,1

4,3

4,5

4,7

4,9

Direcionamento de crédito imobiliário R$ bilhões

Privados com FCVS Virtual

25

27

29

31

33

35

37

39

41

43

45

7

3,5

Públicos Estaduais

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

jan/03 jan/04 jan/05 jan/06 jan/07

Direcionamento Exigível

Público Federal

25

27

29

31

33

35

37

39

41

43

jan/03 jan/04 jan/05 jan/06 jan/07

25

Informação excluída com base na Lei Complementar 105/2001

Direcionamento ImobiliárioComposição - R$ bilhões (Dez/2006)

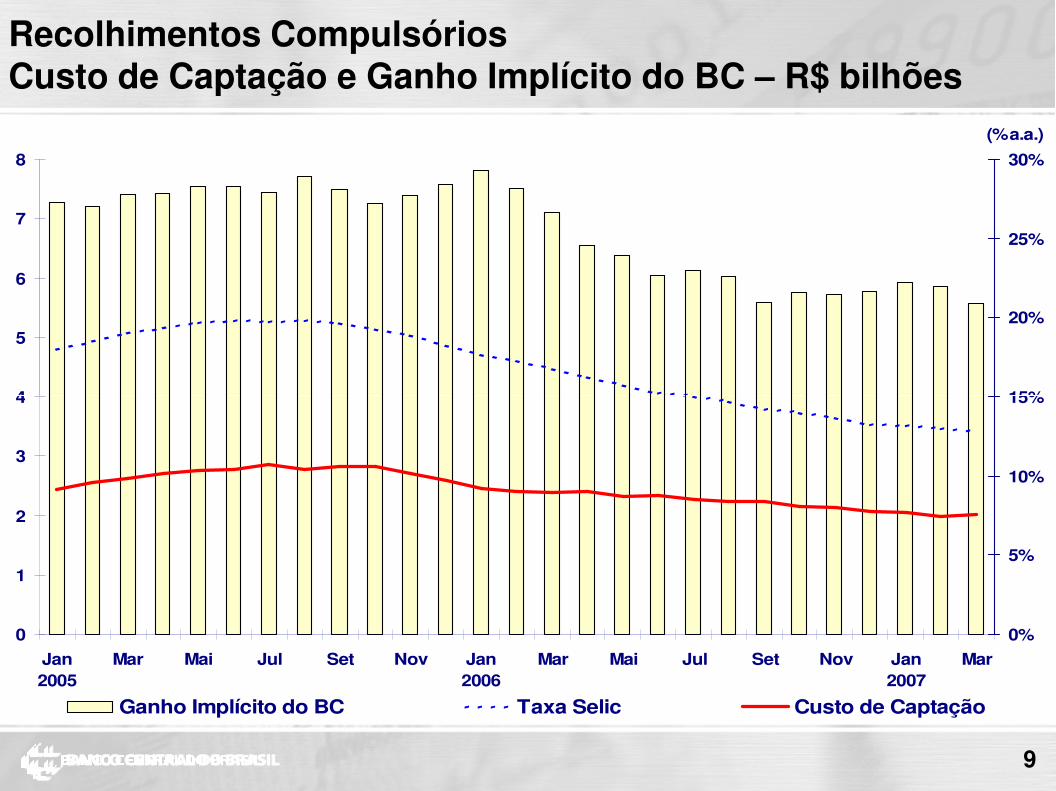

8

Recolhimentos Compulsórios Custo de Captação e Ganho Implícito do BC – R$ bilhões

4

5

6

7

8

15%

20%

25%

30%

(%a.a.)

9

0

1

2

3

4

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

0%

5%

10%

15%

Ganho Implícito do BC Taxa Selic Custo de Captação

Captação de Depósitos – Acumulado – R$ bilhões

60

80

100

120

140

10

-20

0

20

40

60

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

FIF Consolidado Depósito a prazo Caderneta de poupança

Depósito à vista Debêntures

Recolhimentos Compulsórios Síntese

Exigibilidade total

–Aumento deflacionado de 11,8% em 12 meses.

Depósitos à vista

–Aumento deflacionado do exigível de 20,3% em 12 meses;

–Resgates líquidos em 2007 de R$ 9,4 bilhões.

Poupança

11

Poupança

–Captação líquida de R$13,5 bilhões em 12 meses;

–R$12,5 bilhões de FCVS virtual no cumprimento dofinanciamento imobiliário.

Depósitos a prazo

–Resgates líquidos em 2007 de R$ 5,1 bilhões;

–Estabilização na redução do estoque e emissão de debêntures.

Crédito Livre Evolução – Porte – R$ bilhões

250

300

350

400

450

12

0

50

100

150

200

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

Micro Pequeno Médio Grande

Crédito Pessoal Participação na carteira total – Porte

20%

25%

30%

35%

40%

13

0%

5%

10%

15%

20%

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

Grande Médio Pequeno Micro

Informação excluída com base na Lei Complementar 105/2001

Crédito Pessoal – Evolução e TaxasR$ bilhões

14

Operações de crédito Síntese

– Desaceleração do crescimento do crédito livre noinício de 2007;

– Aumento da participação do crédito pessoal nocrédito total, devido ao ao aumento da proporçãodas instituições de porte médio e pequeno;

15

– Estabilização da taxa de juros de crédito pessoalpara o segmento das financeiras;

– Aumento das receitas de crédito e de tarifas nacomposição da receita total.

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

Composição das ReservasR$ bilhões

Composição das Reservas

16

Compulsório em espécie sem remuneração Compulsório em TPF

Compulsório em espécie com remuneração Atuação do Demab

Caixa Atuação do Demab (Média Móvel 3M)

-10

10

30

50

70

90

110

130

150

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

Over 7dias 30 dias 90 dias mais de 90 dias

Atuações do Demab

Suprimento Individual de Liquidez – R$ milhões

60

70

80

90

100

110

Redesconto Over

800

1.000

1.200

1.400

Demab Doador

17

0

10

20

30

40

50

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

0

200

400

600

Demab Doador - Nivelamento Redesconto Over

Liquidez IntradiaNecessidade Efetiva de liquidez – Sistema – R$ bilhões

200

250

300

350

400

450

500

18

0

50

100

150

200

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

Reservas Início de Dia CompulsóriosTítulos Livres Títulos Vinculados ao CompulsórioNecessidade Efetiva de Liquidez

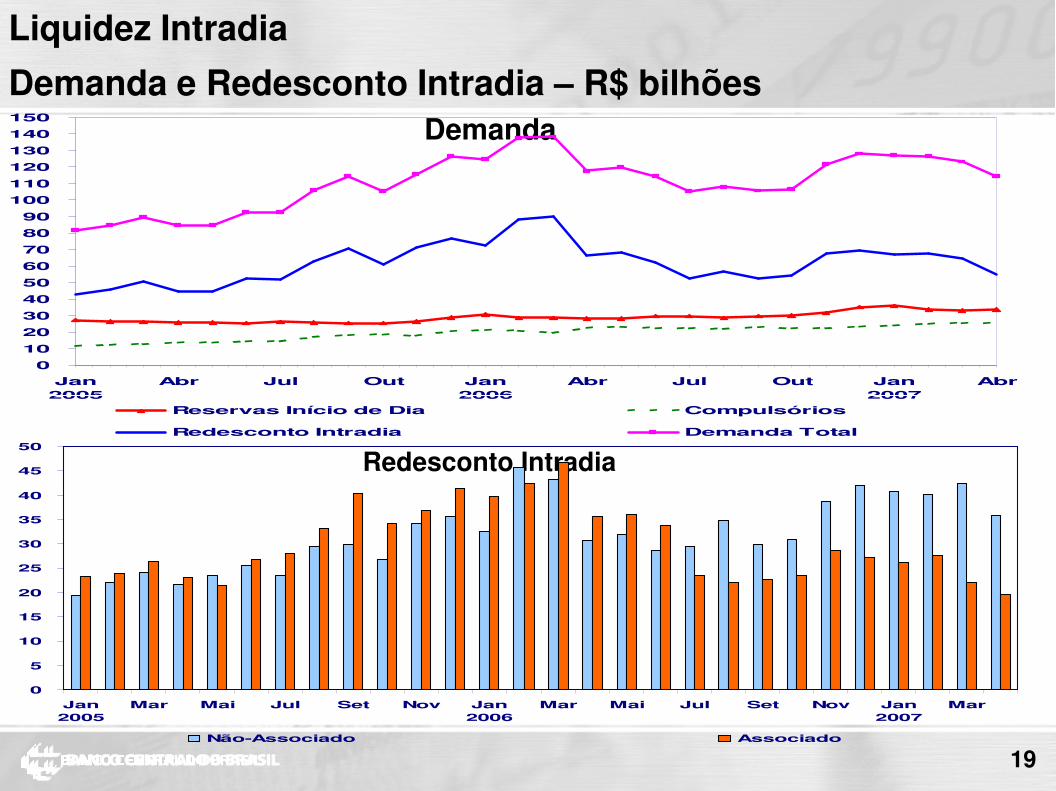

Liquidez Intradia

Demanda e Redesconto Intradia – R$ bilhões

Demanda

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

Jan

2005

Abr Jul Out Jan

2006

Abr Jul Out Jan

2007

Abr

19

Redesconto Intradia

0

5

10

15

20

25

30

35

40

45

50

Jan

2005

Mar Mai Jul Set Nov Jan

2006

Mar Mai Jul Set Nov Jan

2007

Mar

Não-Associado Associado

2005 2006 2007

Reservas Início de Dia Compulsórios

Redesconto Intradia Demanda Total

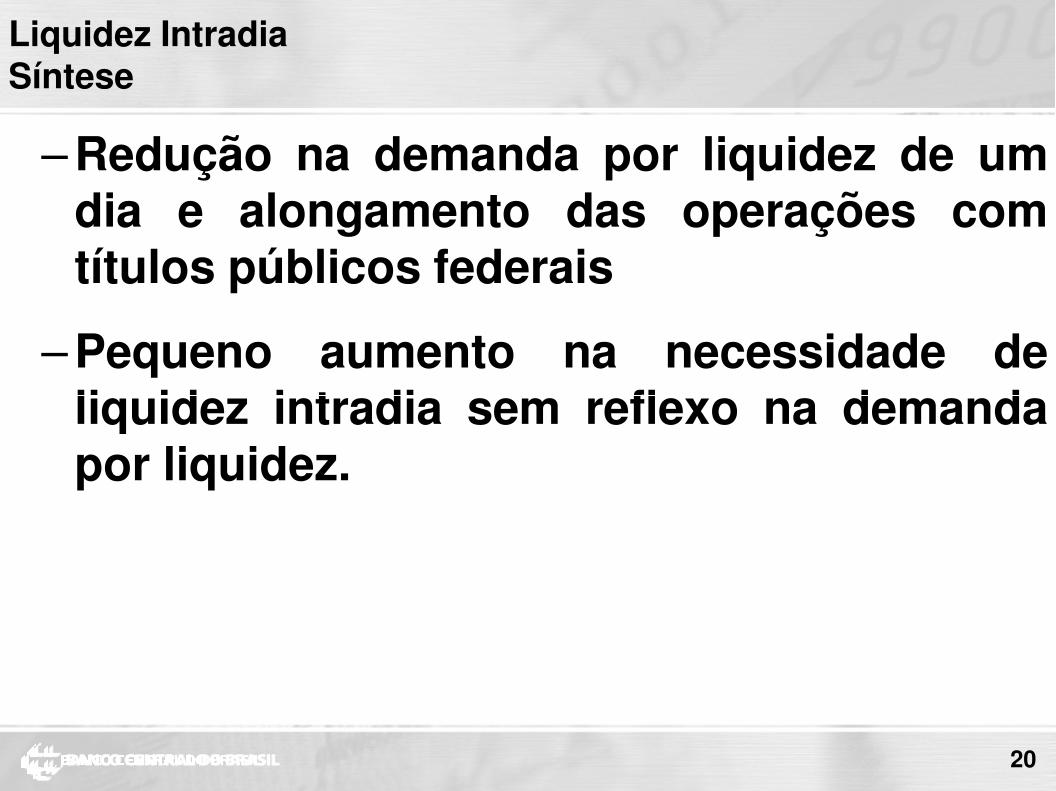

– Redução na demanda por liquidez de umdia e alongamento das operações comtítulos públicos federais

– Pequeno aumento na necessidade deliquidez intradia sem reflexo na demanda

Liquidez Intradia Síntese

20

liquidez intradia sem reflexo na demandapor liquidez.

Deban

21

Deban

Reunião do Copom

DEPARTAMENTO DE OPERAÇÕES DO MERCADO ABERTO

17/4/2007

DIRETORIA DE POLÍTICA MONETÁRIA

Demab 2

Copom

I. Condições de liquidez páginas 3 a 12

II. Mercado de juros e contratos futuros páginas 13 a 35

III. Derivativos em dólar páginas 36 a 45

IV. Mercado de títulos públicos federais páginas 46 a 67

V. Fundos de investimento páginas 68 a 72

VI. Expectativas páginas 73 a 77

Reunião do Copom

Demab 3

I. Condições de liquidez

Demab 4

Reservas bancárias Fatores condicionantes

Fonte: Depec/Dimob e Sisbacen

a) Inclui apenas as operações definitivas e os resgates de títulos em custódia vinculada sem impacto imediato em reservas bancárias. Desde fev/05 inclui as operações realizadas na Cetip.

b) Não inclui operações com títulos.

c) Inclui Redesconto, depósitos de instituições financeiras, ajustes de derivativos e outras contas.

Em R$ bilhões

Final Papel- Títulos Variação Ajustes

de moeda Públicos Receitas Despesas Arrecadação Total Setor Outras s/Ajustes na

Período Federais (a) INSS Externo (c ) na Liquidez Liquidez

2005 (8,1) (29,6) (349,7) 416,0 (109,3) (43,0) 52,4 (0,4) (28,7) 33,1

jan/06 7,8 7,1 (22,2) 40,8 (8,7) 9,9 5,5 2,7 32,9 (33,5)

fev/06 (2,6) (14,8) (30,0) 31,1 (9,4) (8,3) 5,2 1,4 (19,1) 18,8

mar/06 4,2 3,1 (28,5) 28,3 (9,3) (9,5) 6,6 0,2 4,5 (6,2)

abr/06 (1,3) 26,9 (29,7) 31,1 (9,3) (7,8) 4,7 1,4 23,9 (25,0)

mai/06 0,7 17,4 (34,3) 33,6 (9,6) (10,2) 9,1 (2,1) 14,8 (16,9)

jun/06 (2,0) (6,5) (32,3) 35,7 (9,6) (6,2) (0,0) 1,5 (13,4) 19,9

jul/06 (2,5) 13,8 (30,0) 39,6 (9,6) (0,0) 9,6 1,0 21,9 (24,4)

ago/06 (0,6) (12,2) (33,4) 31,0 (10,1) (12,4) 9,9 1,6 (13,8) 18,5

set/06 (5,0) (10,7) (33,0) 45,3 (10,3) 1,8 3,2 (1,2) (11,9) 7,5

out/06 0,2 10,7 (31,6) 34,4 (10,2) (7,7) 9,3 0,9 13,5 (13,8)

nov/06 (2,5) (6,6) (35,4) 38,3 (10,3) (6,8) 5,7 (1,7) (12,0) 14,9

dez/06 (12,2) 0,1 (43,7) 59,0 (17,0) (2,2) 5,6 (1,0) (9,7) 13,3

2006 (15,8) 28,3 (384,2) 448,3 (123,3) (59,5) 74,4 4,6 31,5 (26,9)

jan/07 8,9 18,4 (25,8) 35,5 (10,1) (1,9) 10,3 0,5 36,2 (38,7)

fev/07 1,2 (19,8) (34,2) 40,7 (10,5) (4,1) 18,5 0,7 (3,6) 0,2

mar/07 1,2 (9,5) (31,5) 42,9 (10,8) (0,3) 17,3 1,1 9,8 (6,4)

Até 13/4/07 (2,4) 22,4 (17,6) 28,4 (9,6) 1,2 6,6 0,8 28,6 (25,9)

Operações do Tesouro Nacional (b) Outras Operações

Demab 5

Impacto monetário Resgates e colocações

Fonte: Demab e STN

• Em março, o impacto monetário dos resgates e das colocações de títulos foi contracionista em R$9,4 bi. Em abril, deverá ser expansionista, em R$1,8 bi.

R$ bilhões

Leilão Resgate Giro (%) Leilão Resgate Giro (%) Leilão Resgate Giro (%)

Total em 2006 (b) 297,2 222,9 133% 91,1 245,3 37% 0,0 10,7 0%

jan/07 39,8 63,6 63% 7,5 2,6 285% 0,0 0,1 0%

fev/07 24,8 7,8 318% 9,8 6,3 154% 0,0 0,0

mar/07 32,3 7,6 423% 12,7 30,3 42% 0,0 0,0

1º trimestre/07 96,9 79,1 123% 30,1 39,2 77% 0,0 0,1 0%

abr/07 (a) 27,1 42,3 64% 11,6 4,1 281% 0,0 0,0

Total em 2007 124,0 121,3 102% 41,6 43,4 96% 0,0 0,1 0%

Leilão Resgate Giro (%) Leilão Resgate Giro (%) Leilão Resgate Giro (%)

Total em 2006 (b) 115,5 45,8 252% 0,0 9,0 0% 503,7 532,0 95%

jan/07 3,4 2,3 145% 0,0 3,0 0% 50,7 71,7 71%

fev/07 4,2 4,5 93% 0,0 0,3 0% 38,7 18,9 205%

mar/07 6,2 3,3 188% 0,0 0,6 0% 51,2 41,8 122%

1º trimestre/07 13,8 10,2 136% 0,0 3,9 0% 140,7 132,4 106%

abr/07 (a) 10,2 3,7 274% 0,0 0,6 0% 48,9 50,8 96%

Total em 2007 24,0 13,9 173% 0,0 4,5 0% 189,6 183,2 104%

(a) Considerando-se que o Tesouro Nacional venda: nos leilões de LTN, em 20/4, 4,0 milhões de títulos (R$3,7 bilhões)

e em 27/4, 5,0 milhões de títulos (R$4,5 bilhões);

no leilão de LFT, em 20/4, 2,0 milhões de títulos (R$6,2 bilhões);

nos leilões de NTN-F, em 20/4 e em 27/4, 1,8 milhão de títulos (R$1,9 bilhão);

e no leilão de NTN-B, em 25/4, 2,0 milhões de títulos (R$3,4 bilhões).

(b) Os resgates e juros de NBCE somaram R$18,8 bilhões em 2004, R$6,2 bilhões em 2005 e R$6,9 bilhões em 2006.

(c) Inclui LFT-A, LFT-B, Cetip e outros títulos cambiais, exceto NTN-D e NBCE.

Mês

Total

Cambiais (s/swap)

Indices de Preços Outros (c)

Prefixados LFT

Mês

Demab 6

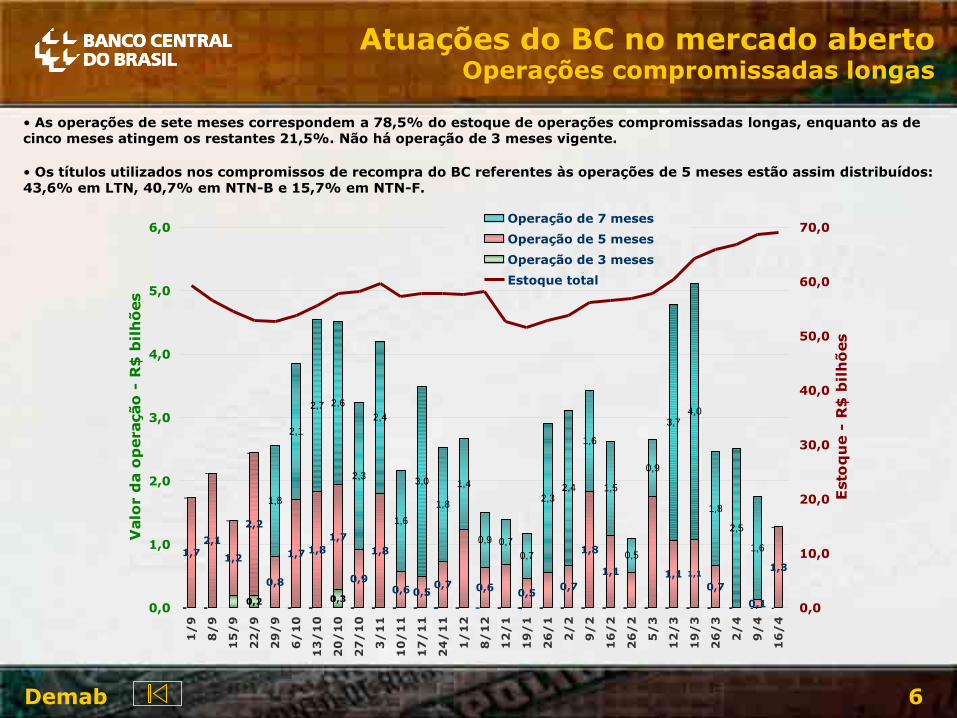

Atuações do BC no mercado aberto Operações compromissadas longas

• As operações de sete meses correspondem a 78,5% do estoque de operações compromissadas longas, enquanto as de cinco meses atingem os restantes 21,5%. Não há operação de 3 meses vigente.

• Os títulos utilizados nos compromissos de recompra do BC referentes às operações de 5 meses estão assim distribuídos: 43,6% em LTN, 40,7% em NTN-B e 15,7% em NTN-F.

-0,3

- - -

1,1 1,3

-

-

-

-

1,8

2,1

2,7 2,6

2,3

2,4

1,6

3,0

1,8

1,4

0,9 0,7

0,7

2,32,4

1,6

1,5

0,5

0,9

3,74,0

1,8

2,5

1,6

-

- - -- --- --- - -- -0,2

- -- -- -- - -

1,1

-

0,70,50,6

1,8

0,9

1,7

1,81,7

0,8

2,2

1,2

2,11,7

0,70,5

0,6

1,8

0,1

0,7

1,1

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1/

9

8/

9

15

/9

22

/9

29

/9

6/

10

13

/1

0

20

/1

0

27

/1

0

3/

11

10

/1

1

17

/1

1

24

/1

1

1/

12

8/

12

12

/1

19

/1

26

/1

2/

2

9/

2

16

/2

26

/2

5/

3

12

/3

19

/3

26

/3

2/

4

9/

4

16

/4

Valo

r d

a o

peração

- R

$ b

ilh

ões

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Esto

qu

e -

R$

bil

hõ

es

Operação de 7 meses

Operação de 5 meses

Operação de 3 meses

Estoque total

Demab 7

Atuações do BC no mercado aberto Op. compromissadas longas – prazo médio

* Abril: até dia 16

113

91

0005

17

2521

26

39

32

66

73

84

94

48

55 5551

39

50

3640

55

4847

4442 41

125

134

142

100

7782

4539

57

5245

727473

46 4852

7169

51

53 65

4345

0

20

40

60

80

100

120

140

jun

/0

5

jul/

05

ag

o/

05

set/

05

ou

t/0

5

no

v/

05

dez/

05

jan

/0

6

fev/

06

mar/

06

ab

r/

06

maio

/0

6

jun

/0

6

jul/

06

ag

o/

06

set/

06

ou

t/0

6

no

v/

06

dez/

06

jan

/0

7

fev/

07

mar/

07

* a

br/

07

Dias úteis

3 meses 5 meses 7 meses 3 a 7 meses

Demab 8

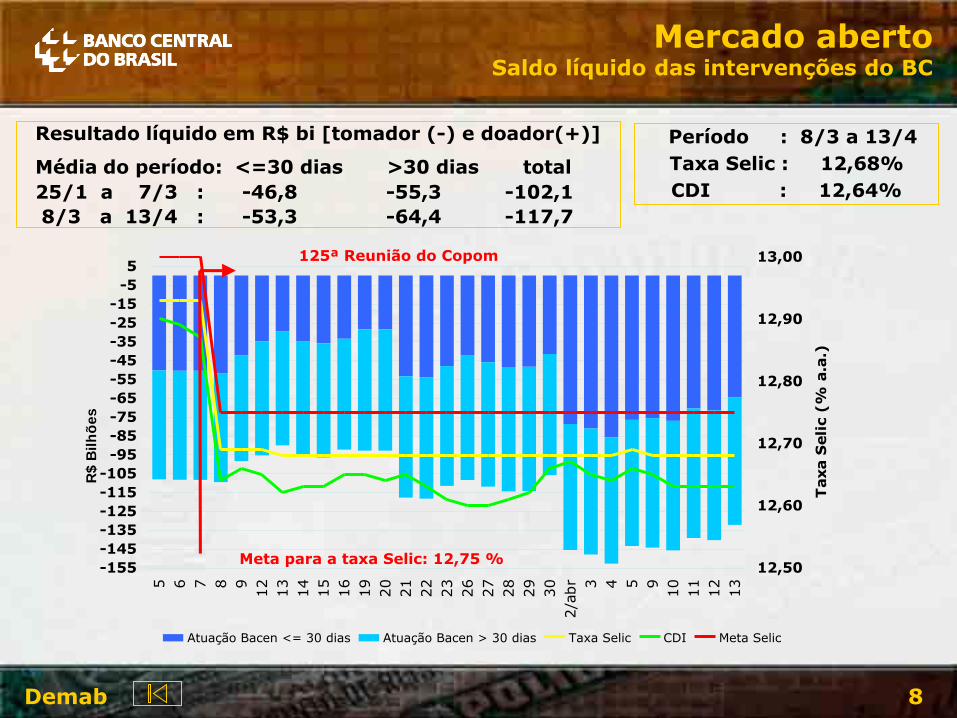

Mercado aberto Saldo líquido das intervenções do BC

Período : 8/3 a 13/4

Taxa Selic : 12,68%

CDI : 12,64%

Resultado líquido em R$ bi [tomador (-) e doador(+)]

Média do período: <=30 dias >30 dias total

25/1 a 7/3 : -46,8 -55,3 -102,1

8/3 a 13/4 : -53,3 -64,4 -117,7

-155

-145

-135

-125

-115

-105

-95

-85

-75

-65

-55

-45

-35

-25

-15

-5

5

5 6 7 8 9

12

13

14

15

16

19

20

21

22

23

26

27

28

29

30

2/a

br 3 4 5 9

10

11

12

13

R$

Bil

hõ

es

12,50

12,60

12,70

12,80

12,90

13,00

Taxa S

eli

c (

% a

.a.)

Atuação Bacen <= 30 dias Atuação Bacen > 30 dias Taxa Selic CDI Meta Selic

125ª Reunião do Copom

Meta para a taxa Selic: 12,75 %

Demab 9

Títulos – próximos vencimentos

Demab 10

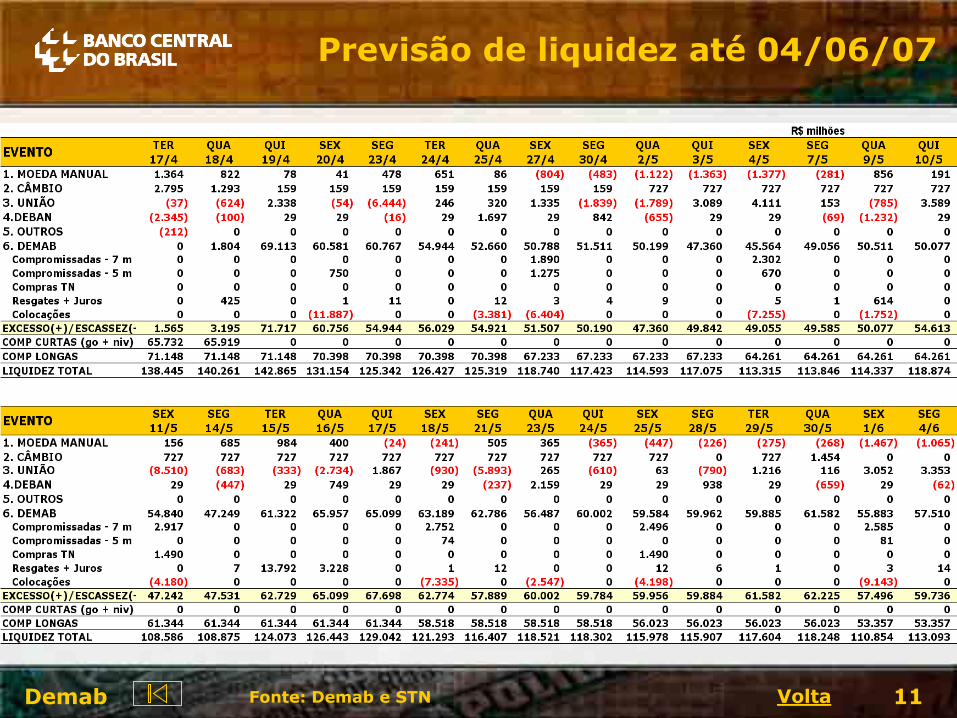

Previsão de liquidez 17/04/07 a 04/06/2007

Tabela

80

95

110

125

140

155

170

17

/4

18

/4

19

/4

20

/4

23

/4

24

/4

25

/4

26

/4

27

/4

30

/4

2/5

3/5

4/5

7/5

8/5

9/5

10

/5

11

/5

14

/5

15

/5

16

/5

17

/5

18

/5

21

/5

22

/5

23

/5

24

/5

25

/5

28

/5

29

/5

30

/5

31

/5

1/6

4/6

SALDO MÉDIO DE R$ 120,7 BI

Col Líq: - R$ 6,4 bi

União: - R$ 6,5 bi

Col Líq: - R$ 11,8 bi

União: - R$ 8,5 bi

Col. Líq: - R$ 2,7 bi

Col Líq: - R$ 7,3 bi

Resg Líq: + R$ 13,8 bi

Col LIq: - R$ 9,1 bi

Demab 11

Previsão de liquidez até 04/06/07

Fonte: Demab e STN Volta

Demab 12 Fonte: Demab e STN

Liquidez mês a mês

Obs:

1) Estão previstos resgates antecipados da LTN jul/07 em 11/05, 25/05, 8/06 e 22/06 (1,5 milhões de títulos por evento)

2) Liquidez total no final de DEZ/04: 48,2 bi; DEZ/05: 24,4 bi; JUN/06: 72,0 bi; SET/06:73,3 bi; DEZ/06: 61,8 bi.

Demab 13

II. Mercado de juros e contratos futuros

Reunião do Copom

Demab

Demab 14

10,75

11,00

11,25

11,50

11,75

12,00

12,25

12,50

12,75

13,00

1 43 85 127 169 211 253 295 337 379 421 463 505 547 589 631 673 715 757

Dias Úteis

Taxa %

a.a

.

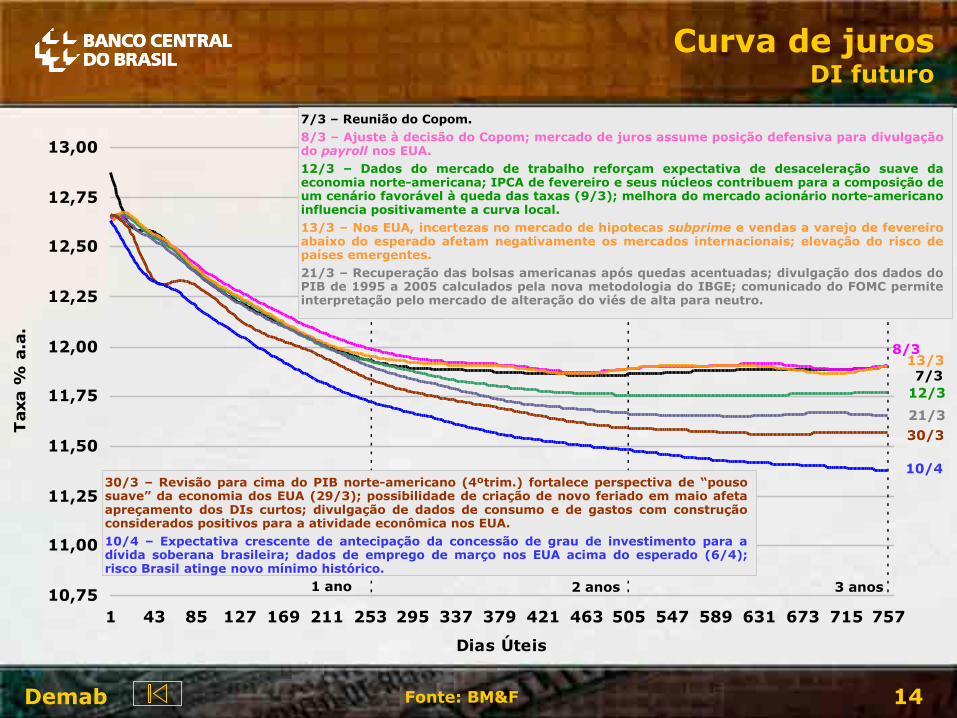

Curva de juros DI futuro

Fonte: BM&F

7/3 13/3

8/3

12/3

1 ano 2 anos 3 anos

21/3

10/4

7/3 – Reunião do Copom.

8/3 – Ajuste à decisão do Copom; mercado de juros assume posição defensiva para divulgação do payroll nos EUA.

12/3 – Dados do mercado de trabalho reforçam expectativa de desaceleração suave da economia norte-americana; IPCA de fevereiro e seus núcleos contribuem para a composição de um cenário favorável à queda das taxas (9/3); melhora do mercado acionário norte-americano influencia positivamente a curva local.

13/3 – Nos EUA, incertezas no mercado de hipotecas subprime e vendas a varejo de fevereiro abaixo do esperado afetam negativamente os mercados internacionais; elevação do risco de países emergentes.

21/3 – Recuperação das bolsas americanas após quedas acentuadas; divulgação dos dados do PIB de 1995 a 2005 calculados pela nova metodologia do IBGE; comunicado do FOMC permite interpretação pelo mercado de alteração do viés de alta para neutro.

30/3

30/3 – Revisão para cima do PIB norte-americano (4ºtrim.) fortalece perspectiva de “pouso suave” da economia dos EUA (29/3); possibilidade de criação de novo feriado em maio afeta apreçamento dos DIs curtos; divulgação de dados de consumo e de gastos com construção considerados positivos para a atividade econômica nos EUA.

10/4 – Expectativa crescente de antecipação da concessão de grau de investimento para a dívida soberana brasileira; dados de emprego de março nos EUA acima do esperado (6/4); risco Brasil atinge novo mínimo histórico.

Demab 15

11,25

11,50

11,75

12,00

12,25

12,50

12,75

13,00

1 43 85 127 169 211 253 295 337 379 421 463 505 547 589 631 673 715 757

Dias Úteis

Taxa %

a.a

.

Curva de juros DI futuro

Fonte: BM&F

7/3

1 ano 2 anos 3 anos

12/4

10/4

12/4 –Tom pessimista da última ata de reunião do FOMC altera humor do mercado (11/4); ajuste técnico de posições.

13/4

Demab 16

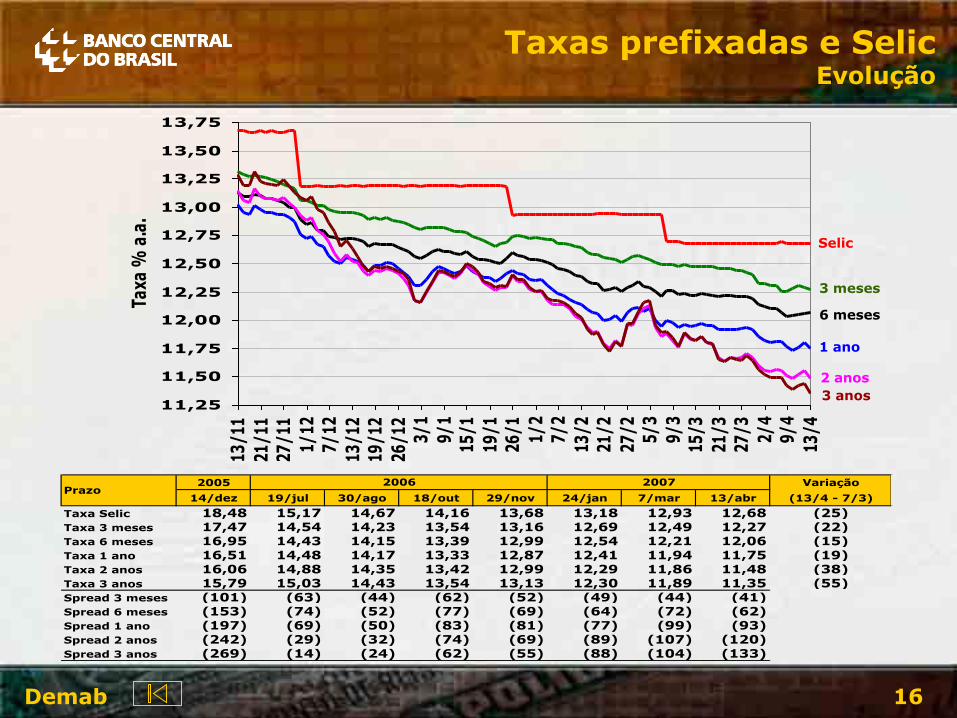

Taxas prefixadas e Selic Evolução

1 ano

6 meses

Selic

3 meses

2 anos

3 anos 11,25

11,50

11,75

12,00

12,25

12,50

12,75

13,00

13,25

13,50

13,75

13/1

1

21/1

127

/11

1/12

7/12

13/1

219

/12

26/1

23/

1

9/1

15/1

19/1

26/1 1/

27/

2

13/2

21/2

27/2 5/

3

9/3

15/3

21/3

27/3 2/

49/

4

13/4

Taxa

% a

.a.

2005 Variação

14/dez 19/jul 30/ago 18/out 29/nov 24/jan 7/mar 13/abr (13/4 - 7/3)

Taxa Selic 18,48 15,17 14,67 14,16 13,68 13,18 12,93 12,68 (25)Taxa 3 meses 17,47 14,54 14,23 13,54 13,16 12,69 12,49 12,27 (22)Taxa 6 meses 16,95 14,43 14,15 13,39 12,99 12,54 12,21 12,06 (15)Taxa 1 ano 16,51 14,48 14,17 13,33 12,87 12,41 11,94 11,75 (19)Taxa 2 anos 16,06 14,88 14,35 13,42 12,99 12,29 11,86 11,48 (38)Taxa 3 anos 15,79 15,03 14,43 13,54 13,13 12,30 11,89 11,35 (55)Spread 3 meses (101) (63) (44) (62) (52) (49) (44) (41)Spread 6 meses (153) (74) (52) (77) (69) (64) (72) (62)Spread 1 ano (197) (69) (50) (83) (81) (77) (99) (93)Spread 2 anos (242) (29) (32) (74) (69) (89) (107) (120)Spread 3 anos (269) (14) (24) (62) (55) (88) (104) (133)

Prazo20072006

Demab 17

Evolução dos Spreads

-60

-40

-20

0

20

40

60

14

/1

1

29

/1

1

14

/1

2

29

/1

2

13

/1

28

/1

12

/2

27

/2

14

/3

29

/3

13

/4

Sp

read

s

(p.b

.)

jan08 - jul07 jan10 - jan08 jan12 - jan10

jul07 jan08 jan10 jan12 jan08 - jul07 jan10 - jan08 jan12 - jan10

31/5/2006 15,58 15,99 16,25 16,35 42 26 10

19/7/2006 14,46 14,68 15,10 15,29 22 42 19

30/8/2006 14,14 14,23 14,45 14,56 9 22 11

18/10/2006 13,32 13,31 13,57 13,68 -1 26 11

29/11/2006 12,96 12,86 13,14 13,27 -10 28 14

24/1/2007 12,56 12,41 12,29 12,36 -14 -12 7

7/3/2007 12,39 12,02 11,88 11,95 -38 -13 7

13/4/2007 12,30 11,91 11,36 11,25 -39 -54 -11

DataTaxas Spreads (p.b.)

Demab 18

Curva de juros e DI Futuro

Fonte: BM&F

Recuo das taxas de juros futuros em todos os vértices.

Principais fatores determinantes desse movimento:

- trajetória descendente da inflação corrente e das expectativas inflacionárias;

- possível feriado de frei Galvão provoca aumento expressivo do volume negociado dos DIs curtos e redução das taxas no trecho curto da curva;

- nova metodologia do PIB mostra maior crescimento econômico nos últimos anos e suscita discussão quanto à elevação do país a “grau de investimento”;

- recuo do risco país superior ao apresentado pelo EMBI+ global e valorização do real frente ao dólar;

- comunicado da decisão do FOMC indica viés neutro para a condução da política monetária norte-americana e leva à recuperação das bolsas de valores internacionais; a ata da reunião, porém, leva à revisão da interpretação do comunicado;

- dados de emprego, gastos com construção e revisão do PIB do 4º trimestre dão sinais de fortalecimento da economia norte-americana.

Principais fatores que podem influenciar a curva:

- fluxo especulativo no mercado de moedas internacionais (operações de carry-trade);

indicadores de inflação e de atividade norte-americanos; decisão e ata da reunião do

Copom; inflação corrente e expectativas de inflação; dados de atividade econômica

doméstica; definição quanto ao projeto de lei que institui feriado em 11/5.

Demab 19

11,25

11,50

11,75

12,00

12,25

12,50

12,75

13,00

13,25

18/ab

r

6/ju

n

18/ju

l

5/se

t

17/ou

t

5/dez

Ta

xa

%

Taxa a Termo Implícita no DI - 7/3 Taxa a Termo Implícita no DI - 13/4 Expectativa Gerin - Meta Selic - 13/4

Fonte: BM&F

- 27 pb

- 27 pb

Estrutura a termo da taxa de juros Período entre reuniões do Copom

- 16 pb

Demab 20

Probabilidade de corte da taxa Selic

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

8/3

/07

9/3

/07

12

/3/0

7

13

/3/0

7

14

/3/0

7

15

/3/0

7

16

/3/0

7

19

/3/0

7

20

/3/0

7

21

/3/0

7

22

/3/0

7

23

/3/0

7

26

/3/0

7

27

/3/0

7

28

/3/0

7

29

/3/0

7

30

/3/0

7

2/4

/07

3/4

/07

4/4

/07

5/4

/07

9/4

/07

10

/4/0

7

11

/4/0

7

12

/4/0

7

13

/4/0

7

Prob. de corte de 0,00 p.p. Prob. de corte de 0,25 p.p. Prob. de corte de 0,50 p.p.

Demab 21 Fonte: BM&F

Estrutura a termo da taxa de juros

11,00

11,25

11,50

11,75

12,00

12,25

12,50

12,75

13,00

mai/

07

jun/0

7ju

l/0

7ago-s

et/

07

out-

dez/07

jan-m

ar/

08

abr-

jun

/08

jul-

set/

08

out-

dez/08

jan-m

ar/

09

abr-

jun

/09

jul-

set/

09

out-

dez/09

jan-m

ar/

10

Ta

xa %

a.a

.

24/01/2007

07/03/2007

13/04/2007

Demab 22

Juro real no mês

Nota: As projeções (abr-07 em diante) foram efetuadas com base na curva de juros descontada pela mediana das expectativas de inflação mensal divulgada pelo Gerin; cálculos efetuados com os dados de 13/4.

As projeções de juro real sinalizam aumento em maio e junho e retorno ao patamar de 8%, a partir de julho.

0

4

8

12

16

20

jan

/0

6

mar/

06

mai/

06

jul/

06

set/

06

no

v/

06

jan

/0

7

mar/

07

mai/

07

jul/

07

set/

07

% a

.a.

13/4/07

2/3/07(projetado)

Ocorrido Projetado

2/mar 13/abr

2004 8,0 8,3

2005 12,7 12,7

jan/06 9,6 11,0

fev/06 11,7 11,4

mar/06 10,9 12,3

abr/06 13,3 11,9

mai/06 14,3 13,0

jun/06 18,1 12,0

jul/06 12,4 11,7

ago/06 14,0 11,4

set/06 11,3 10,3

out/06 9,5 10,2

nov/06 9,5 8,8

dez/06 6,9 7,3

2006 11,8 10,9

jan/07 7,3 7,2

fev/07 7,1 7,4

mar/07 7,9 9,0

abr/07 8,6 8,6

mai/07 9,3 9,6

jun/07 9,5 10,0

jul/07 8,0 8,3

ago/07 8,0

set/07 8,2 Juros reais

6 meses 8,5 8,7

Data Juro real (IPCA) % a.a.

OcorridoProjetado

Projetado

Demab 23

7

8

9

10

11

12

13

% a

.a.

12 meses 11,58 10,95 10,19 10,09 10,55 9,81 9,33 8,86 8,43 8,02 7,98 7,82

2008 10,54 9,36 8,44 10,06 11,11 10,87 9,78 8,97 8,66 8,00 7,85 7,06

9/12/05 13/1/06 3/3/06 13/4/06 26/5/06 14/7/06 25/8/06 13/10/06 24/11/06 19/1/07 2/3/07 13/4/07

12 meses

2008

Juros reais projetados 12 meses e 2008

Nota: As projeções foram efetuadas com base na curva de juros descontada pela mediana das expectativas de inflação para os próximos 12 meses e para o ano de 2008 divulgada pelo Gerin. Cálculos efetuados com os dados de 13/4.

Redução das projeções para os próximos 12 meses e para 2008.

Demab 24

Inflação implícita – NTN-B (15/5/07) e IPCA projetado

3,0

3,5

4,0

4,5

5,0

5,5

6,0

jan-

06

fev-

06

abr-

06

mai-

06

jul-

06

ago-

06

out-

06

nov-

06

jan-

07

fev-

07

abr-

07

IPCA implícito NTN-B

mai/2007

Expectativas IPCA

Demab 25

Inflação implícita – NTN-B (15/8/08) e IPCA projetado

3,0

3,5

4,0

4,5

5,0

5,5

jan-

06

fev-

06

abr-

06

mai-

06

jul-

06

ago-

06

out-

06

nov-

06

jan-

07

fev-

07

abr-

07

IPCA implícito NTN-B

ago/2008

Expectativas IPCA

Demab 26

Inflação projetada – NTN-B

4,10%

5,14%

4,48%

4,10%

3,85%

4,38%

4,34%

4,08%

4,73%

3,74%

4,81%

4,08%

4,28%

4,07%

4,45%

3,55%

3,69%

3,84%

4,59%

3,49%

4,33%

3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

13/a

br/0

7

15/m

ai/0

7

15/a

go/0

8

15/m

ai/0

9

15/n

ov/0

9

15/a

go/1

0

15/m

ai/1

1

15/n

ov/1

3

Taxa %

a.a

.

19-jan

5-mar

13-abr

Seqüência4

Demab 27

Curva de juros – NTN-B

Fonte: Andima

6,50

6,75

7,00

7,25

7,50

7,75

8,00

2007 2008 2009 2010 2011 2013 2015 2023 2024 2033 2035 2045

6/3/2007

21/3/2007

13/4/2007

Demab 28

DI futuro Evolução dos contratos negociados

Fonte: BM&F

0

50

100

150

200

250

300

350

400

2/8

/20

06

9/8

/20

06

16

/8/2

00

6

23

/8/2

00

6

30

/8/2

00

6

6/9

/20

06

14

/9/2

00

6

21

/9/2

00

6

28

/9/2

00

6

5/1

0/2

00

6

13

/10

/20

06

20

/10

/20

06

27

/10

/20

06

6/1

1/2

00

6

13

/11

/20

06

22

/11

/20

06

29

/11

/20

06

6/1

2/2

00

6

13

/12

/20

06

20

/12

/20

06

28

/12

/20

06

8/1

/20

07

15

/1/2

00

7

22

/1/2

00

7

30

/1/2

00

7

6/2

/20

07

13

/2/2

00

7

22

/2/2

00

7

1/3

/20

07

8/3

/20

07

15

/3/2

00

7

22

/3/2

00

7

29

/3/2

00

7

5/4

/20

07

13

/4/2

00

7

Vo

lum

e N

eg

oc

iad

o (

RS

$ B

ilh

õe

s)

0

50

100

150

200

250

300

350

400

450

500

Pra

zo

Mé

dio

(D

ias

Úte

is)

Total dos contratos

Média móvel (21 d.u.) - Total dos contratos

Prazo Médio

Média móvel (21 d.u) - Prazo Médio

Demab 29

DI futuro Evolução dos contratos em aberto

Fonte: BM&F

0

20

40

60

80

100

120

140

160

abr/0

7

mai/

07

jul/

07

ou

t/0

7

jan

/0

8

abr/0

8

jul/

08

jan

/0

9

jan

/1

0

jan

/1

2

> j

an

/1

2

Vencimentos

Valo

r n

ocio

nal - R

$ b

ilh

ões

24/1/2007

7/3/2007

13/4/2007

Demab 30

DI futuro Evolução da posição em Valor Nocional e DV01

Fonte: BM&F

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

7/3

8/3

9/3

12

/3

13

/3

14

/3

15

/3

16

/3

19

/3

20

/3

21

/3

22

/3

23

/3

26

/3

27

/3

28

/3

29

/3

30

/3

2/4

3/4

4/4

5/4

9/4

10

/4

11

/4

12

/4

13

/4

Pe

rda

/g

an

ho

po

ten

cia

l -

R$

milh

ão

0

20

40

60

80

100

120

140

Va

lor

no

cio

na

l -

R$

bilh

õe

s

PJF

DV01 PJF

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

7/3

8/3

9/3

12

/3

13

/3

14

/3

15

/3

16

/3

19

/3

20

/3

21

/3

22

/3

23

/3

26

/3

27

/3

28

/3

29

/3

30

/3

2/4

3/4

4/4

5/4

9/4

10

/4

11

/4

12

/4

13

/4

Pe

rda

/g

an

ho

po

ten

cia

l -

R$

milh

ão

20

40

60

80

100

Va

lor

no

cio

na

l -

R$

bilh

õe

s

IIN

DV01 IIN

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

7/3

8/3

9/3

12

/3

13

/3

14

/3

15

/3

16

/3

19

/3

20

/3

21

/3

22

/3

23

/3

26

/3

27

/3

28

/3

29

/3

30

/3

2/4

3/4

4/4

5/4

9/4

10

/4

11

/4

12

/4

13

/4

Pe

rda

/g

an

ho

po

ten

cia

l -

R$

milh

ão

-200

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

Valo

r n

ocio

nal

- R

$ b

ilh

ões

IIE

DV01 IIE

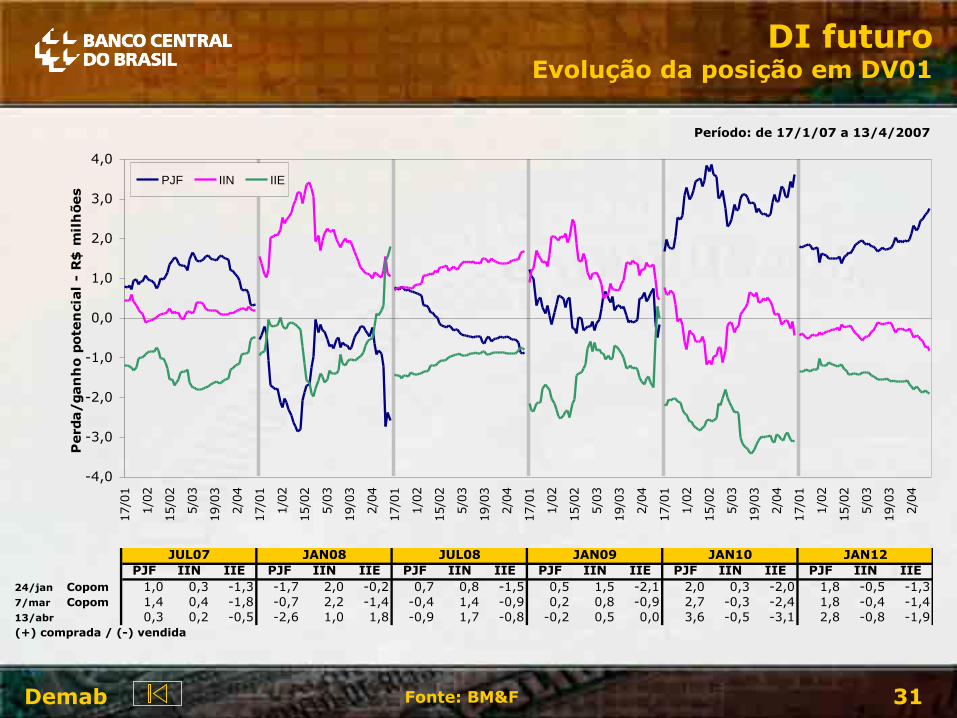

Demab 31

DI futuro Evolução da posição em DV01

Fonte: BM&F

Período: de 17/1/07 a 13/4/2007

PJF IIN IIE PJF IIN IIE PJF IIN IIE PJF IIN IIE PJF IIN IIE PJF IIN IIE

24/jan Copom 1,0 0,3 -1,3 -1,7 2,0 -0,2 0,7 0,8 -1,5 0,5 1,5 -2,1 2,0 0,3 -2,0 1,8 -0,5 -1,3

7/mar Copom 1,4 0,4 -1,8 -0,7 2,2 -1,4 -0,4 1,4 -0,9 0,2 0,8 -0,9 2,7 -0,3 -2,4 1,8 -0,4 -1,4

13/abr 0,3 0,2 -0,5 -2,6 1,0 1,8 -0,9 1,7 -0,8 -0,2 0,5 0,0 3,6 -0,5 -3,1 2,8 -0,8 -1,9

(+) comprada / (-) vendida

JAN09 JAN10 JAN12JUL07 JAN08 JUL08

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

17/0

1

1/0

2

15/0

2

5/0

3

19/0

3

2/0

4

17/0

1

1/0

2

15/0

2

5/0

3

19/0

3

2/0

4

17/0

1

1/0

2

15/0

2

5/0

3

19/0

3

2/0

4

17/0

1

1/0

2

15/0

2

5/0

3

19/0

3

2/0

4

17/0

1

1/0

2

15/0

2

5/0

3

19/0

3

2/0

4

17/0

1

1/0

2

15/0

2

5/0

3

19/0

3

2/0

4

Perd

a/gan

ho p

ote

ncia

l -

R$

mil

hões

PJF IIN IIE

Demab 32

DI futuro Valor Nocional

Fonte: BM&F

Posição das categorias em 13/4

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

MA

I07

JU

N0

7

JU

L07

AG

O07

OU

T0

7

JA

N08

AB

R0

8

JU

L08

OU

T0

8

JA

N09

AB

R0

9

JU

L09

OU

T0

9

JA

N10

AB

R1

0

JU

L10

OU

T1

0

JA

N11

AB

R1

1

JU

L11

OU

T1

1

JA

N12

>JA

N12

Vencimentos

No

cio

nal

- R

$b

i

PJF (R$29,4 bi)

IIN (R$49,2 bi)

IIE (R$-70,1 bi)

Demab 33

DI futuro DV01

Fonte: BM&F

Posição das categorias em 13/4

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

MA

I07

JU

N0

7

JU

L07

AG

O07

OU

T0

7

JA

N08

AB

R0

8

JU

L08

OU

T0

8

JA

N09

AB

R0

9

JU

L09

OU

T0

9

JA

N10

AB

R1

0

JU

L10

OU

T1

0

JA

N11

AB

R1

1

JU

L11

OU

T1

1

JA

N12

>JA

N12

Vencimentos

Perd

a/

gan

ho

po

ten

cia

l-R

$ m

ilh

ões

PJF (R$4,7mm)

IIN (R$3,6mm)

IIE (R$-7,6mm)

Demab 34

DI futuro Valor Nocional

Fonte: BM&F

Informação excluída em razão do sigilo bancário (Lei complementar nº 105, de 2001).

Demab 35

DI futuro DV01

Fonte: BM&F

Informação excluída em razão do sigilo bancário (Lei complementar nº 105, de 2001).

III. Derivativos em dólar

Reunião do Copom

Demab 36

Demab 37

Curva de cupom cambial

Fonte: BM&F

07/03

13/04

5,25

5,50

5,75

6,00

6,25

6,50

6,75

7,00

7,25

7,50

1 ano 2 anos 3 anos 4 anos 5 anos

Taxa %

a.a

.

Movimento observado na curva de cupom cambial

De 07/03 a 13/04:

- parte curta: queda, determinada, pricipalmente, no mercado de derivativos;

- parte longa: queda, acompanhando o movimento da parte curta e a redução do risco-país, que refletiu a revisão do PIB brasileiro e melhora do cenário internacional.

Demab 38

Evolução do cupom cambial

Fonte: BM&F

Spread sobre a taxa de 3 meses

3 meses

1 ano

2 anos

5 anos

4,75

5,00

5,25

5,50

5,75

6,00

6,25

6,50

6,75

7,00

13

/1

1

21

/1

1

27

/1

1

1/

12

7/

12

13

/1

2

19

/1

2

26

/1

2

3/

1

9/

1

15

/1

19

/1

26

/1

1/

2

7/

2

13

/2

21

/2

27

/2

5/

3

9/

3

15

/3

21

/3

27

/3

2/

4

9/

4

13

/4

Taxa %

a.a

.

Variação

14/12 18/1 8/3 19/4 31/5 19/7 30/8 18/10 29/11 23/1 6/3 13/4 (13/4 - 6/3)

3 meses 4,47 4,70 4,28 4,41 3,69 4,97 5,41 5,22 5,19 6,15 6,66 6,34 (32)6 meses 4,42 4,63 4,67 4,59 4,42 4,99 5,41 5,16 5,23 5,78 6,41 6,12 (29)1 ano 4,57 4,67 4,83 4,75 4,94 5,05 5,36 5,23 5,34 5,63 6,15 5,87 (28)2 anos 4,89 4,78 5,09 5,01 5,29 5,24 5,28 5,25 5,38 5,47 5,86 5,65 (21)5 anos 5,48 5,23 5,33 5,39 5,80 5,74 5,39 5,43 5,45 5,53 5,77 5,55 (22)Spread 1 ano 10 (2) 55 34 125 8 (5) 0 15 (53) (51) (47)Spread 2 anos 43 8 80 60 160 27 (13) 3 18 (68) (79) (68)Spread 5 anos 101 53 104 98 211 77 (2) 21 26 (63) (89) (79)

Prazo2006 2007

Demab 39

Dólar spot e dólar futuro Posição das PJF

Fonte: BM&F

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

13

/1

1

21

/1

1

27

/1

1

1/

12

7/

12

13

/1

2

19

/1

2

26

/1

2

3/

1

9/

1

15

/1

19

/1

26

/1

1/

2

7/

2

13

/2

21

/2

27

/2

5/

3

9/

3

15

/3

21

/3

27

/3

2/

4

9/

4

13

/4

Posiç

ão s

pot

e f

utu

ro -

US

$ b

ilhões

4

5

6

7

8

9

10

11

Cupom

cam

bia

l -

%

Posição no spot Posição no dólar futuro

Posição no SCC Cupom de curtíssimo prazo

Demab 40

Cupom cambial Cupom local (FRA) versus Captação externa

Fonte: BM&F e Bloomberg

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

21 271 521 771 1021 1271 1521 1771

dias úteis

% a

.a.

30

50

70

90

110

130

150

170

po

nto

s b

as

e

Cupom 13/04/2007

Libor 13/04/2007

Diferencial 13/04/2007

Diferencial 06/03/2007

Demab 41

Dólar futuro Evolução da posição líquida, por detentores

Fonte: BM&F

2,00

2,05

2,10

2,15

2,20

2,25

13

/1

1

22

/1

1

29

/1

1

6/

12

13

/1

2

20

/1

2

28

/1

2

8/

1

15

/1

22

/1

30

/1

6/

2

13

/2

22

/2

1/

3

8/

3

15

/3

22

/3

29

/3

5/

4

13

/4

Ta

xa

de

câ

mb

io

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Va

lor n

ocio

na

l - R

$ b

ilh

ões

PJF Taxa de Câmbio

2,00

2,05

2,10

2,15

2,20

2,25

13

/1

1

22

/1

1

29

/1

1

6/

12

13

/1

2

20

/1

2

28

/1

2

8/

1

15

/1

22

/1

30

/1

6/

2

13

/2

22

/2

1/

3

8/

3

15

/3

22

/3

29

/3

5/

4

13

/4

Ta

xa

de

câ

mb

io

-6,8

-5,8

-4,8

-3,8

-2,8

-1,8

-0,8

0,2

1,2

2,2

Va

lor n

ocio

na

l - R

$ b

ilh

ões

IIN Taxa de Câmbio

2,00

2,05

2,10

2,15

2,20

2,25

13

/1

1

22

/1

1

29

/1

1

6/

12

13

/1

2

20

/1

2

28

/1

2

8/

1

15

/1

22

/1

30

/1

6/

2

13

/2

22

/2

1/

3

8/

3

15

/3

22

/3

29

/3

5/

4

13

/4

Ta

xa

de

câ

mb

io

-8,5

-7,5

-6,5

-5,5

-4,5

-3,5

-2,5

-1,5

-0,5

0,5

1,5

Va

lor n

ocio

na

l - R

$ b

ilh

õe

s

IIE Taxa de Câmbio

Demab 42

Dólar futuro Evolução da posição

Fonte: BM&F

Período: de 02/3/07 a 13/4/2007

PJF IIN IIE PJF IIN IIE PJF IIN IIE PJF IIN IIE PJF IIN IIE PJF IIN IIE

6/mar Copom 1,5 -3,2 2,6 0,3 0,1 -0,3 0,4 0,1 -0,5 0,7 0,0 -0,7 1,6 -0,3 -1,3 -0,1 -0,4 0,5

26/mar 4,6 -3,1 -0,8 1,6 -0,1 -1,6 0,5 0,1 -0,6 0,7 0,0 -0,7 1,9 -0,3 -1,6 -0,2 -0,5 0,6

13/abr 0,0 0,0 0,0 4,7 -4,7 0,0 0,8 0,1 -1,0 0,9 0,0 -1,0 2,4 -0,4 -2,0 0,0 -0,6 0,6

(+) comprada / (-) vendida

ABR07 MAI07 JUL07 OUT07 JAN08 >JAN08

-5

-3

-1

1

3

5

7

2/03

9/03

16/03

23/03

30/03

9/04

8/03

15/03

22/03

29/03

5/04

13/04

7/03

14/03

21/03

28/03

4/04

12/04

6/03

13/03

20/03

27/03

3/04

11/04

5/03

12/03

19/03

26/03

2/04

10/04

2/03

9/03

16/03

23/03

30/03

9/04

Va

lor

No

cio

na

l -

R$

bil

hõ

es

PJF IIN IIE

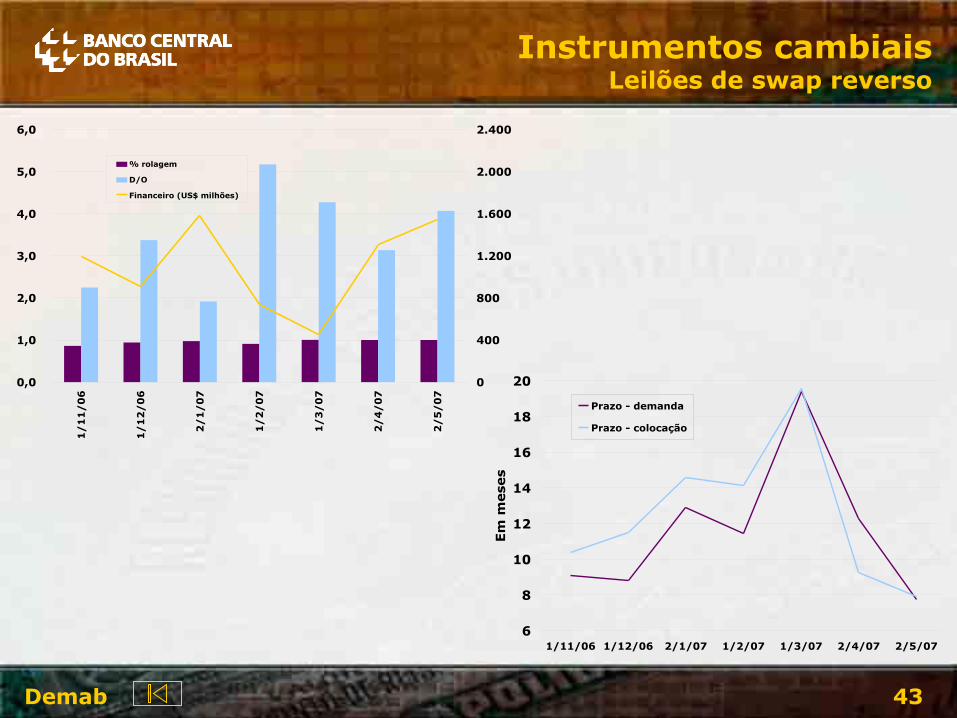

Demab 43

Instrumentos cambiais Leilões de swap reverso

6

8

10

12

14

16

18

20

1/11/06 1/12/06 2/1/07 1/2/07 1/3/07 2/4/07 2/5/07

Em

meses

Prazo - demanda

Prazo - colocação

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1/

11

/0

6

1/

12

/0

6

2/

1/

07

1/

2/

07

1/

3/

07

2/

4/

07

2/

5/

07

0

400

800

1.200

1.600

2.000

2.400

% rolagem

D/O

Financeiro (US$ milhões)

Demab 44

Instrumentos cambiais Rolagem

(1) Considerando-se apenas o principal. (2) Considerando-se o principal e os juros totais.

Tipo de

eventoFinanceiro

(1)

US$ milhões

Financeiro (2)

US$ milhões Giro (%)

(1)Giro (%)

(2) Resultado (1)

US$ milhões

Resultado (2)

US$ milhões

Resgate 2.568 2.650

Colocações 2.528 2.840

Resgate 913 913

Colocações 907 970

Giro acumulado Resgate 23.686 24.416

em 2006 Colocações 13.002 14.288

Resgate 1.587 1.623

Colocações 2.002 1.662

Resgate 742 742

Colocações 769 815

Resgate 452 452

Colocações 425 450

Resgate 1.305 1.305

Colocações 1.127 1.305

Resgate 1.545 1.545

Colocações 1.413 1.545

Giro acumulado Resgate 5.632 5.667

em 2007 Colocações 5.735 5.777

Giro em mai/07 91,4 100,0 (133)

39

101,8 101,9 103 110

73

(2)

(0)

(0)

Giro em jan/07 126,1 102,4 415

57Giro em dez/06 99,3 106,2 (6)

190Giro em nov/06 98,4 107,2 (40)

54,9 58,5 (10.684) (10.128)

Giro em fev/07 103,7 109,9 27

Giro em mar/07 93,9 99,5 (28)

Giro em abr/07 86,3 100,0 (179)

Demab 45

Instrumentos cambiais Estrutura de vencimentos

Indexador mai/07 jun/07 jul/07 set/07 out/07 jan/08 abr/08 mai/08 jul/08 out/08 nov/08 jan/09 abr/09 mai/09 abr/24

Títulos 10 10 8 19 33 7 32 8 598 31 7 5 30 6 4.070

Swap -1.545 -625 -1.524 -640 -1.043 -1.470 -908 -795 -1.270 -988 -220 -963 -1.048 0 0

Total -1.535 -615 -1.516 -621 -1.010 -1.463 -876 -787 -672 -956 -213 -957 -1.017 6 4.070

Posição de 12/4/07

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

US

$ m

ilhões

Títulos Swap

Demab 46

IV. Mercado de títulos públicos federais

Reunião do Copom

Demab

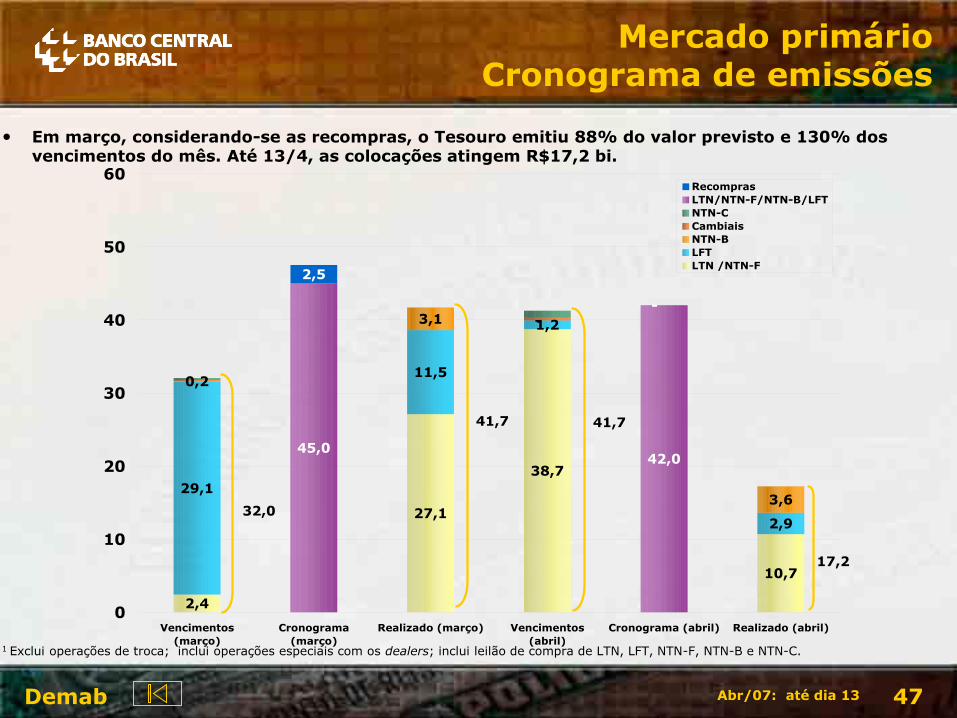

Demab 47

2,4

27,1

38,7

10,7

29,1

11,5

1,2

2,9

0,2

3,1 -

3,6

45,042,0

2,5

-

0

10

20

30

40

50

60

Vencimentos

(março)

Cronograma

(março)

Realizado (março) Vencimentos

(abril)

Cronograma (abril) Realizado (abril)

Recompras

LTN/NTN-F/NTN-B/LFT

NTN-C

Cambiais

NTN-B

LFT

LTN /NTN-F

1 Exclui operações de troca; inclui operações especiais com os dealers; inclui leilão de compra de LTN, LFT, NTN-F, NTN-B e NTN-C.

Mercado primário Cronograma de emissões

• Em março, considerando-se as recompras, o Tesouro emitiu 88% do valor previsto e 130% dos vencimentos do mês. Até 13/4, as colocações atingem R$17,2 bi.

32,0

41,7

17,2

Abr/07: até dia 13

41,7

Demab 48

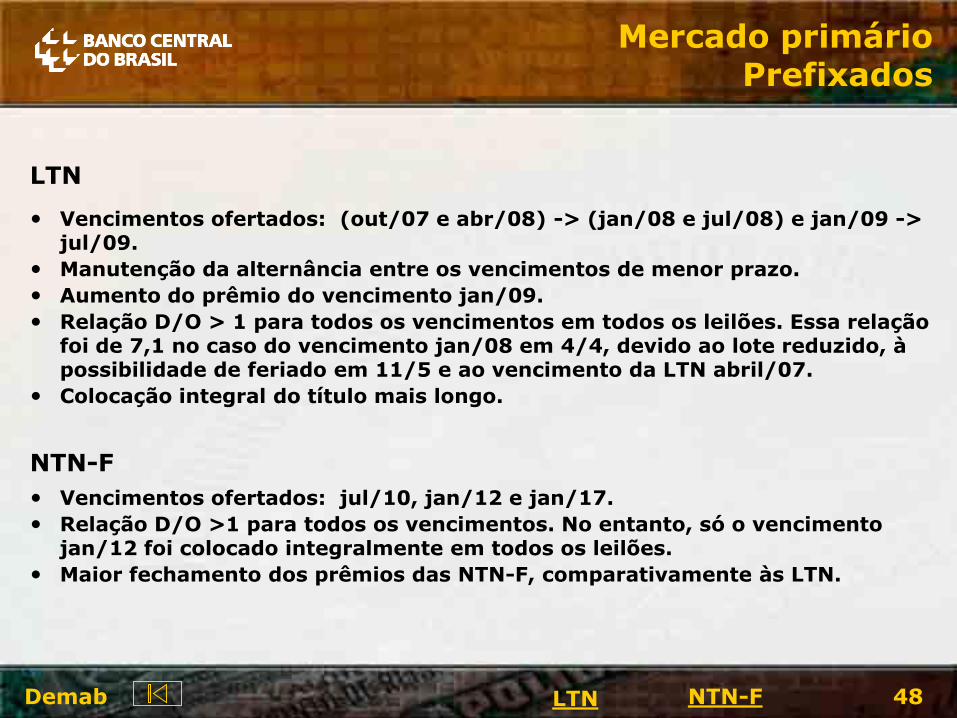

Mercado primário Prefixados

NTN-F LTN

LTN • Vencimentos ofertados: (out/07 e abr/08) -> (jan/08 e jul/08) e jan/09 ->

jul/09.

• Manutenção da alternância entre os vencimentos de menor prazo.

• Aumento do prêmio do vencimento jan/09.

• Relação D/O > 1 para todos os vencimentos em todos os leilões. Essa relação foi de 7,1 no caso do vencimento jan/08 em 4/4, devido ao lote reduzido, à possibilidade de feriado em 11/5 e ao vencimento da LTN abril/07.

• Colocação integral do título mais longo.

NTN-F

• Vencimentos ofertados: jul/10, jan/12 e jan/17.

• Relação D/O >1 para todos os vencimentos. No entanto, só o vencimento jan/12 foi colocado integralmente em todos os leilões.

• Maior fechamento dos prêmios das NTN-F, comparativamente às LTN.

Demab 49 Retorna

Mercado primário LTN

Taxa Prêmio

Máx % CDI p.b.

LTN out-07 8/3 12,29 100,68 8,5 2.000 2.000 4.240 2,1 1.873,6

22/3 - - - 2.000 NIHIL 3.250 1,6 -

4.000 2.000 7.490 1,9 1.873,6

LTN jan-08 4/4 12,00 100,51 5,8 500 500 3.550 7,1 460,1

500 500 3.550 7,1 460,1

LTN abr-08 15/3 12,01 100,63 7,7 1.000 776 1.346 1,3 690,5

29/3 11,99 100,53 6,5 1.000 1.000 3.540 3,5 893,8

2.000 1.776 4.886 2,4 1.584,3

LTN jul-08 12/4 11,80 100,65 7,7 2.000 2.000 4.160 2,1 1.749,0

2.000 2.000 4.160 2,1 1.749,0

LTN jan-09 8/3 11,91 100,72 7,8 3.500 3.500 5.093 1,5 2.852,8

15/3 11,90 100,63 7,0 3.500 3.500 5.085 1,5 2.859,5

22/3 11,72 100,68 7,7 4.000 4.000 6.184 1,5 3.284,8

29/3 11,77 100,81 9,6 4.000 4.000 8.000 2,0 3.289,5

15.000 15.000 24.362 1,6 12.286,5

LTN jul-09 4/4 11,62 100,81 9,0 2.500 2.500 4.269 1,7 1.957,3

12/4 11,63 100,89 9,6 2.500 2.500 3.745 1,5 1.961,3

5.000 5.000 8.014 1,6 3.918,6

* Não considera as operações especiais com os dealers.

Financeiro

(R$ milhões)Título

Quantidade (mil)

D/O

Data

do

leilãoOfertada Demandada

Venci-

mento Colocada

Rentabilidade

Demab 50 Retorna

Mercado primário NTN-F

Taxa Prêmio

Máx % CDI p.b.

NTN-F jul-10 8/3 12,01 101,25 15,0 750 750 1.125 1,5 726,1

15/3 11,99 101,17 14,5 1.000 115 1.675 1,7 111,7

22/3 11,75 101,14 14,0 1.500 1.000 2.680 1,8 978,8

29/3 11,78 101,09 13,3 1.000 1.000 2.288 2,3 980,2

4/4 11,64 101,06 11,7 750 750 1.377 1,8 739,1

12/4 11,57 101,11 12,0 1.000 1.000 1.549 1,5 989,2

6.000 4.615 10.694 1,8 4.525,1

NTN-F jan-12 8/3 12,07 101,54 17,5 750 750 965 1,3 711,3

15/3 12,05 101,47 18,2 1.000 1.000 1.390 1,4 951,0

22/3 11,77 101,12 13,3 1.000 1.000 2.870 2,9 962,2

29/3 11,81 101,17 14,4 1.000 1.000 1.638 1,6 963,0 4/4 11,63 101,16 13,9 750 750 3.407 4,5 728,1

12/4 11,53 101,06 12,2 1.000 1.000 3.091 3,1 976,0

5.500 5.500 13.361 2,4 5.291,7

NTN-F jan-17 8/3 12,14 101,57 18,6 300 284 634 2,1 257,0

15/3 12,07 101,62 17,7 300 300 401 1,3 272,6

22/3 11,84 101,29 14,0 500 175 700 1,4 161,6

29/3 11,87 101,60 16,7 300 300 502 1,7 276,9

4/4 11,64 101,31 14,5 300 300 705 2,3 280,9

12/4 11,52 101,58 15,7 300 300 412 1,4 283,4

2.000 1.660 3.355 1,7 1.532,4

Total 8/3 7.300 7.284 12.058 1,7 6.420,7

15/3 6.800 5.691 9.897 1,5 4.885,3

22/3 9.000 6.175 15.684 1,7 5.387,4

29/3 7.300 7.300 15.969 2,2 6.403,4

4/4 4.800 4.800 13.308 2,8 4.165,5

12/4 6.800 6.800 12.958 1,9 5.959,0

42.000 38.051 79.873 1,9 33.221,2

* Não considera as operações especiais com os dealers.

TítuloVenci-

mento

Data

do

leilão

Rentabilidade Quantidade (mil)Financeiro

(R$ milhões)Ofertada Colocada Demandada D/O

Demab 51

Mercado primário de prefixados Leilões de compra e de troca

• Recompra do vencimento abr/07.

• Desde 3/4 são aceitos alternada e quinzenalmente os dois vencimentos mais curtos.