1 Tax View - ey.comFILE/Tax View_41... · importante para encerrar a chamada guerra fiscal. No...

20

Abril 2013 • Número 41 TaxView A busca por um tratado de paz A unificação da alíquota interestadual do ICMS é um passo importante para encerrar a chamada guerra fiscal. No entanto, é necessário superar alguns entraves antes da realização de um acordo Página 8 Otacílio Cartaxo, presidente do Carf, fala sobre o crescimento da credibilidade da instituição na apreciação de litígios Página 4 A briga dos royalties do petróleo e as taxas de fiscalização são destaques em artigo especial Página 6 TM Rio 2016

Transcript of 1 Tax View - ey.comFILE/Tax View_41... · importante para encerrar a chamada guerra fiscal. No...

1 • T a x V i e w • A b r 2 0 1 3

Abril 2013 • Número 41

Tax View

A busca por um tratado de pazA unificação da alíquota interestadual do ICMS é um passo importante para encerrar a chamada guerra fiscal. No entanto, é necessário superar alguns entraves antes da realização de um acordo

Página 8

Otacílio Cartaxo, presidente do Carf, fala sobre o crescimento da credibilidade da instituição na apreciação de litígiosPágina 4

A briga dos royalties do petróleo e as taxas de fiscalização são destaques em artigo especialPágina 6

TMRio2016

2 • T a x V i e w • A b r 2 0 1 3

Frederico H. God | São Paulo + 55 11 2573 4495 • [email protected]

Andrea Weichert | São Paulo + 55 11 2573 3636 • [email protected]

Ronaldo Marsolla | Campinas +55 19 3322 0553 • [email protected]

Eneas Moreira | Curitiba +55 41 3593 0719 • [email protected]

Alessandro Lacerda | Belo Horizonte e Goiânia +55 31 3232 2222 • [email protected]

Rogério Simões | Recife +55 81 3201 4801 • [email protected]

Tempos de pazCaro(a) leitor(a),

Se quer a paz, prepare-se para a guerra. O ditado latino, registrado como tendo

sido proferido no século V, não poderia ser mais atual no cenário tributário

brasileiro. Isso por conta de um projeto, ainda em discussão, que prevê a unificação

da alíquota interestadual do Imposto sobre Circulação de Mercadorias e Serviços

(ICMS) e que traria consigo a chance de acabar com a chamada “guerra fiscal”.

Segundo reportagem publicada nesta edição, não é a primeira vez na história

do País que essa discussão vem à tona – mas, pela primeira vez, existe

a expectativa de que um acordo finalmente seja selado. A respeito desse assunto,

o Tax View ouviu especialistas como Manoel Procópio, presidente da Comissão

Técnica Permanente do ICMS (Cotepe/ICMS), do Conselho Nacional de Política

Fazendária, e Robinson Ramos, diretor executivo de Tributos Indiretos

da Ernst & Young Terco, que trazem opiniões interessantes sobre o tema.

Outro destaque desta edição é a entrevista com Otacílio Cartaxo, presidente

do Conselho Administrativo de Recursos Fiscais (Carf), do Ministério da Fazenda,

que fala sobre as atribuições do órgão, o aumento da quantidade de casos

que têm chegado para julgamento no Conselho e a implementação do e-processo,

que permite a digitalização de todos os processos administrativos fiscais, agilizando

o julgamento dos casos.

Você encontra ainda, nas próximas páginas, artigos sobre a briga de royalties,

as novas penalidades pelo descumprimento de obrigações acessórias, a isenção

na distribuição de lucros e dividendos no RTT, além de notas sobre o ambiente

fiscal no Brasil e no mundo.

Boa leitura!

Abril 2013 | Número 41

E d i t o r i a l

Eliézer Serafini | São Paulo +55 11 2573 3704 • [email protected]

Jefferson Sanches | São Paulo + 55 11 2573 3253 • [email protected]

Luiz S. Vieira | São Paulo + 55 11 2573 3710 • [email protected]

Ricardo Gomes | São Paulo + 55 11 2573 3767 • [email protected]

Tatiana Ponte | São Paulo + 55 11 2573 3970 • [email protected]

Romero Tavares | São Paulo + 55 11 2573 3407 • [email protected]

Eliézer SerafiniSócio-líder de Impostos

+55 11 2573 3704

Paulo Berenguer | Salvador +55 71 3501 9029 • [email protected]

Marcos Hirano | Porto Alegre +55 51 3204 5567 • [email protected]

Sergio André Rocha | Rio de Janeiro +55 21 3263 7209 • [email protected]

José Manuel Silva | Rio de Janeiro +55 21 3263 7209 • [email protected]

Paulo C. Viana | Blumenau +55 47 2111 0704 • [email protected]

Maria do Carmo | Fortaleza +55 85 3392 5654 • [email protected]

Tax View é uma publicação destinada a clientes e colaboradores da Ernst & Young Terco que aborda assuntos e questões relevantes para as empresas nas áreas de legislação tributária e legal, jurisprudência, tendências e oportunidades da economia. As opiniões aqui expressas não devem ser utilizadas, de maneira isolada, para a tomada de decisões por parte das organizações. Estamos à disposição para discutir nossas opiniões e sua aplicação em cada caso concreto.

Você pode participar enviando suas dúvidas e sugestões para [email protected]

Responsável técnico | Sergio André Rocha Diretora de Marketing | Marly Parra Edição | Clarissa Wahl (MTb 39.927/SP) Reportagem | Andrea Allabi e Hugo Vidotto Distribuição | Sandra Rodrigues Projeto gráfico e direção de arte | Alexandre Rossetto e Alexandre Rugério

2 • T a x V i e w • A b r 2 0 1 3

A b r 2 0 1 3 • T a x V i e w • 3

se reflita de várias formas, incluindo alterações no modelo de tratado da OCDE e nas diretivas de preços de transferência e recomendações para alterações legislativas a serem consideradas em determinados países.

De acordo com Serge Huysmans, sócio de Impostos do escritório da Ernst & Young Terco no Rio de Janeiro, “especificamente em relação a preços de transferência, espera-se que o trabalho traga uma reflexão mais ampla a respeito dos princípios e exigências de documentação, assim como a conclusão dos atuais projetos em andamento sobre intangíveis e a aplicação simplificada das diretivas de preços de transferência”.

Huysmans explica que, em relação aos tratados, o foco dos trabalhos deve ficar provavelmente na qualificação de seus benefícios, problemas relacionados a estabelecimento permanente, bens e serviços digitais, além de uma reflexão abrangente sobre a competência para tributar. Ainda segundo ele, outros pontos que poderiam também estar no plano de trabalho incluem regras CFC (Controlled Foreign Company), empresas e instrumentos híbridos, uso de dívida no financiamento de empresas e medidas antielisivas, previstas tanto em legislações domésticas como em tratados.

Em que pese o relatório apresentado pela OCDE não implicar qualquer mudança imediata de legislação, tratados ou práticas adotadas pelas autoridades fiscais, Huysmans afirma que o documento traz um insight importante em relação às mudanças percebidas no mundo da tributação internacional nos últimos anos.

estudo, que surgiu da pressão por uma ação coordenada – em vez do uso de medidas unilaterais –, identifica seis principais áreas de pressão, que

devem se tornar o foco da OCDE ao lidar com o tema de erosão da base tributável e transferência de lucros a partir de agora:

• Descasamento entre as classificações de empresas entre países e a caracterização de instrumentos;

• Aplicação de conceitos de tratados aos lucros oriundos de atividades envolvendo bens e serviços digitais;

• Tratamento fiscal de operações de financiamento entre partes relacionadas, seguros cativos e outras operações financeiras intragrupo;

• Preços de transferência, em particular, a transferência de riscos e intangíveis, divisões artificiais da propriedade de certos bens dentro de um mesmo grupo e operações entre partes relacionadas que raramente ocorreriam entre partes independentes;

• A efetividade de medidas antielisivas, especificamente cláusulas gerais antielisivas (ou GAAR, na sigla em inglês), regimes de tributação de lucros no exterior (CFC regimes), regras de subcapitalização, bem como regras para prevenir o uso abusivo de tratados; e

• A existência de regimes fiscais preferenciais prejudiciais (harmful preferential regimes).

Um plano de ação inicial será divulgado em julho deste ano, e espera-se que ele traga um programa de trabalho para a OCDE nos próximos um ou dois anos, dividido em três frentes: preços de transferência, a ser coordenada pelo Reino Unido; determinação da jurisdição competente para tributar, coordenada conjuntamente por Estados Unidos e França; e combate à erosão da base tributável, coordenada pela Alemanha. A expectativa é que o resultado do trabalho

OCDE publica relatório sobre erosão da base tributável No último dia 12 de fevereiro foi publicado pela OCDE, a pedido do G20, um relatório sobre Erosão da Base Tributável e Transferência de Resultados (ou BEPS, sigla em inglês para Base Erosion and Profit Shifting).

O

I m p o s t o s

Para mais informações, entre em contato com:

Serge HuysmansSócio de Tax | [email protected]

A b r 2 0 1 3 • T a x V i e w • 3

4 • T a x V i e w • A b r 2 0 1 3

E n t r e v i s t a

Com mais de três décadas dedicadas ao trabalho na administração pública, Otacílio Cartaxo assumiu em 2011 a Presidência do Conselho Administrativo de Recursos Fiscais (Carf). Antes disso, ocupou cargos de destaque em instituições governamentais: foi presidente do 2º e 3º Conselhos de Contribuintes, em 1997 e 2004, respectivamente, e secretário da Receita Federal, em 2009.

Em entrevista a Tax View, o bacharel em direito e auditor fiscal Otacílio Cartaxo falou sobre as atribuições do Carf e o aumento da quantidade de casos que têm chegado para julgamento no Conselho. Para ele, o crescimento da credibilidade da instituição na apreciação de litígios, somado à característica do órgão – paritário e composto por especialistas –, é um fator determinante para essa elevação na demanda. Comentou ainda sobre a implementação do e-processo, que permite a digitalização de todos os processos administrativos fiscais, agilizando o julgamento dos casos.

Confira, a seguir, os principais destaques da entrevista.

Otacílio CartaxoTax View • A complexidade inerente à maioria dos sistemas tributários de economias desenvolvidas, juntamente com a utilização do autolançamento (lançamento por homologação) como base para a administração tributária, aumenta consideravelmente as controvérsias entre a Fazenda e os contribuintes. Como o senhor vê o cenário atual do contencioso entre o Fisco e os contribuintes?

Otacílio Cartaxo • Acho que a área de litígio é bem expressiva. Pela experiência do ofício de julgar, esses litígios têm origem desde a lei até os atos infralegais da administração tributária. Hoje, reputo que uma das principais linhas da administração tributária deveria ser reduzir os pontos de litígio decorrentes da aplicação da legislação e, sobretudo, da aplicação das normas infralegais, com vistas a reduzir o contencioso fiscal. Quando fui secretário da Receita Federal do Brasil, identificamos 69 pontos principais de litígio. Muitos deles poderiam ser corrigidos e evitados mediante a edição de decretos, portarias ou instruções normativas; ou, em outros casos, modificações legais. Os litígios

muitas vezes têm origem em omissões, ambiguidades da legislação, ou em contradições existentes entre atos normativos, de modo que poderiam ser evitados. Reputo uma atividade fundamental da Administração Tributária suprimir, e não incentivar, esses pontos de litígio, em prol da segurança jurídica.

Tax View • Nesse contexto, qual o papel do Conselho Administrativo de Recursos Fiscais?

Otacílio Cartaxo • O Carf funciona como segunda instância no processo administrativo fiscal. O seu papel é analisar em última instância tais conflitos. O Carf hoje tem um espaço de julgamento muito importante, porque aqui são apresentados os fundamentos de lançamento da Receita Federal, as teses de defesa dos contribuintes e os argumentos da Procuradoria da Fazenda Nacional. Portanto, é neste espaço que vão se consolidando as interpretações da legislação tributária. Por exemplo, hoje o Carf tem 90 súmulas editadas. Elas são importantíssimas, pois orientam a Administração Tributária, os órgãos julgadores, os operadores do direito e os contribuintes, colaborando

para aumentar a segurança jurídica num ambiente de negócios, a qual, numa economia globalizada, deve ser protegida.

Tax View • Diante da inexistência de uma Justiça Tributária especializada, o Carf é muitas vezes visto como o órgão julgador que tem melhores condições para analisar tecnicamente questões tributárias. Nota-se um aumento no número de processos que chegam ao Conselho?

Otacílio Cartaxo • De fato, o número de processos tem aumentado. Esse aumento vem junto com o crescimento da credibilidade da instituição na apreciação dos litígios tributários, decorrente de sua dupla característica: ser um órgão composto por especialistas e um órgão paritário, que conjuga representantes da Fazenda e representantes dos contribuintes, o que dá equilíbrio e credibilidade aos julgamentos do Carf. Comparando-se um acórdão de uma, duas décadas atrás com um de hoje, perceber-se-á um aumento da qualidade técnica dos julgamentos, inclusive com razões de decidir mais robustas.

4 • T a x V i e w • A b r 2 0 1 3

A b r 2 0 1 3 • T a x V i e w • 5

Tax View • Como o Carf tem se preparado para lidar com o número excessivo de casos que chegam para julgamento?

Otacílio Cartaxo • O Carf passou por uma grande reestruturação com a substituição dos três Conselhos de Contribuintes, onde havia muita sobreposição de funções, retrabalho e desfuncionalidade. Nesse modelo era difícil informatizar os Conselhos, já que cada presidente podia determinar procedimentos distintos. Com a unificação no Carf, a grande inovação foi o e-processo, que substituiu a cultura de papel pela cultura digital, o que provocou uma grande modificação operacional e tem tido um grande efeito positivo. As primeiras estimativas indicam que em 2012 foram julgados cerca de 30 mil processos – embora esse número ainda deva ser confirmado. O e-processo é um sucesso e já está totalmente implementado. Agora estamos trabalhando na implementação de um novo modelo de gestão de nossos funcionários e nossos conselheiros. Espero que nos próximos anos o modelo de gestão esteja completo. Todos esses esforços têm por objetivo reduzir o tempo de julgamento.

Tax View • Um dos grandes problemas enfrentados em qualquer processo, seja administrativo ou judicial, é a demora para a decisão final. O Carf tem lutado contra esse problema e alcançado bons resultados. Qual o tempo médio de demora de um processo administrativo hoje e o que tem sido feito para a redução da duração do processo administrativo fiscal?

Otacílio Cartaxo • As medidas são as comentadas anteriormente: o processo digital e a reorganização da gestão

administrativa. Estimamos que um processo demore três anos no Carf, embora não seja uma estimativa oficial. Nossa meta é reduzir para um ano, respeitando todos os princípios constitucionais informadores do processo administrativo fiscal.

Tax View • Nota-se, nos últimos anos, uma sofisticação da tributação no Brasil com o desenvolvimento de uma legislação cada vez mais detalhada sobre temas como tributação internacional, por exemplo. Em sua opinião, essa mudança já se reflete nos casos que são julgados pelo Carf?

Otacílio Cartaxo • Já se reflete. Casos envolvendo tributação internacional chegam cada vez mais para julgamento. Já há bastante literatura sobre o tema, embora seja uma matéria que evolua constantemente sob o impacto da globalização, tanto à luz das empresas internacionais que chegam ao Brasil quanto das empresas brasileiras que se internacionalizam. A impressão que tenho hoje é que a empresa está social e economicamente justificada por um tripé: ela gera emprego para a sociedade, gera imposto para o Estado e gera lucros para o investidor. A atuação do Carf reflete, justamente, a questão da delimitação entre o valor do imposto, devido ao Estado, e o valor do lucro, devido ao investidor.

Tax View • Um tema em que a atuação do Carf foi fundamental refere-se aos limites do planejamento tributário. Como o senhor vê a evolução do debate sobre essa matéria no Conselho nos últimos dez anos?

Otacílio Cartaxo • Essa matéria do planejamento tributário é recente. Praticamente foi inaugurada com

as privatizações. Havia alguns casos anteriores, mas ela começou a ganhar relevância a partir da década de 90. O que é interessante é que o planejamento fiscal é muito específico em cada caso. Depende da estrutura, do grupo econômico, do imposto envolvido etc. É um tema muito rico, porém multifacetado. A imaginação criadora, nesse campo, é extremamente fértil. Por vezes bem-sucedida, outras não. O papel do Carf nessa área foi de fundamental importância, separando o joio do trigo, sinalizando os limites da autonomia privada em face do sistema jurídico, garantindo por um lado a exigência do crédito tributário devido e, por outro, evitando a tributação de fatos não alcançados pelas normas, enfim, propiciando a todos segurança jurídica.

Tax View • É possível dizer que os casos envolvendo planejamento tributário são os mais relevantes julgados pelo Carf? Quais são outros temas importantes que têm sido apreciados pelo Conselho?

Otacílio Cartaxo • Efetivamente, há casos de planejamento tributário extremamente complexos, cuja análise demanda o conhecimento não somente do Direito Tributário, mas também de detalhes de outras áreas do Direito, notadamente do Direito Societário, mas eles não são os únicos relevantes. Geralmente aqui temos matérias novas, como preços de transferência, que chamam muito a atenção do mundo jurídico, e temos a outra parte onde há a atuação tradicional da Receita Federal, ou seja, litígios repetitivos, como omissão de receitas e glosa de despesas, por exemplo. Os conflitos envolvendo temas de comércio exterior aumentaram muito com a globalização e o crescimento das transações internacionais.

“ Hoje o Carf tem 90 súmulas. Elas são importantes, pois orientam a Administração Tributária, os órgãos julgadores, os operadores do direito e os contribuintes, colaborando para aumentar a segurança jurídica num ambiente de negócios”

Otacílio Cartaxo

6 • T a x V i e w • A b r 2 0 1 3

A briga dos royalties e as taxas de fiscalização

A r t i g o

o final de 2011, muito se discutia sobre uma reforma

na participação governamental sobre a atividade de mineração. Diante da demora nas negociações, alguns dos Estados de produção mais relevante – Minas Gerais, Pará e Amapá – criaram taxas destinadas a financiar a fiscalização das atividades de mineração em seus respectivos territórios, fundamentadas na competência comum de União, Estados e municípios para registrar, acompanhar e fiscalizar as concessões de pesquisas e direitos de pesquisa e exploração de recursos minerais. A criação dessas taxas foi bastante criticada pelas empresas do setor e teve sua constitucionalidade questionada em ações que aguardam julgamento.

No ano de 2012, a discussão migrou para os royalties do petróleo, em especial quanto aos critérios de partilha da arrecadação. A aprovação da Lei 12.734/2012, no final daquele ano, causou alarde ao alterar os critérios de distribuição dos royalties referentes aos campos já em exploração. A presidente Dilma Rousseff vetou os artigos da lei que alteravam as regras de partilha para

os contratos em vigor. Apesar de todas as discussões – judiciais inclusive – no começo de março o Congresso Nacional derrubou o veto da presidente, e entraram em vigor os novos critérios de partilha dos royalties do petróleo.

A reação foi imediata e ruidosa: suspensão de pagamentos governamentais pelo governo do Estado do Rio de Janeiro e o ajuizamento de nada menos que quatro ações diretas de inconstitucionalidade propostas pelos governadores do Rio de Janeiro, São Paulo e Espírito Santo e pela Mesa da Assembleia Legislativa do Rio de Janeiro. A ministra Carmen Lúcia, do Supremo Tribunal Federal, concedeu liminar suspendendo os efeitos dos dispositivos da lei que tratam das regras de distribuição dos royalties. Aguarda-se, assim, o julgamento dessas ações. Em resposta às mudanças no nível federal, os Estados têm procurado saídas para compensar uma possível queda súbita na sua arrecadação.

O Rio de Janeiro, um dos maiores produtores (e, consequentemente, um dos maiores prejudicados), na tentativa de compensar essa perda, aprovou em sua Assembleia Legislativa, no apagar das luzes de 2012, em 20 de dezembro, o Projeto de Lei 1.877/2012, que cria a Taxa de Controle, Monitoramento e Fiscalização das atividades de pesquisa, lavra, exploração e aproveitamento

N

de petróleo e gás no Estado do Rio de Janeiro – a TFPG. De proposição do deputado André Ceciliano, a taxa é assumidamente inspirada nas taxas criadas para a atividade do setor de mineração em 2011.

Toda pessoa autorizada a qualquer título a realizar pesquisa, lavra, exploração ou aproveitamento de recursos de petróleo e gás no Estado do Rio de Janeiro estaria obrigada a pagar, no momento da venda ou transferência do petróleo ou gás extraído, 4 Ufir/RJ por barril ou unidade equivalente.

O valor arrecadado pela TFPG, nos termos do projeto, seria distribuído entre o Estado e seus municípios. Um percentual de 25% do que for arrecadado seria destinado às cidades. Dessa parcela, 70% destinar-se-iam aos municípios produtores e o restante deveria ser distribuído a cidades não produtoras, segundo regras específicas.

As inúmeras críticas dirigidas às taxas fiscalizatórias da mineração também se aplicam a essa proposta da TFPG. Há quem diga que a atividade que a taxa se destina a remunerar não constitui poder de polícia. Ademais, diz-se que a taxa teria base de cálculo de imposto, ao ser calculada em função da tonelada – ou do barril de petróleo extraído, no caso. Em ambos os casos, o valor devido estaria intrinsecamente ligado à capacidade contributiva dos contribuintes, descaracterizando

// Por Sergio André Rocha Sócio de Consultoria Tributária da Ernst & Young Terco

// Por Thais Furtado Sênior de Impostos

A b r 2 0 1 3 • T a x V i e w • 7

o caráter de remuneração pela atividade de fiscalização, típico das taxas.

Para além disso, nota-se verdadeira desproporção entre o valor da taxa e a atividade fiscalizatória que ela pretende remunerar. Se considerarmos valores de 2012, a TFPG seria o equivalente a cerca de R$ 9,00 por barril.

Considerando a produção do Estado do Rio de Janeiro divulgada no Anuário Estatístico Brasileiro do Petróleo, Gás Natural e Biocombustíveis de 2012, a eventual arrecadação de TFPG seria de cerca de R$ 5 bilhões. A título de referência, os Estados e municípios do Rio de Janeiro receberam, segundo o mesmo Anuário, pouco mais de R$ 5 bilhões de royalties.

Em pelo menos um aspecto o projeto de lei da TFPG procurou fugir das polêmicas enfrentadas pelas taxas estaduais do setor de mineração. Criticou-se o fato de estas últimas avançarem sobre o âmbito de competência das já existentes taxas estaduais de controle e fiscalização ambiental, gerando dupla tributação. O projeto de lei fluminense já prevê a dedução da Taxa de Controle e Fiscalização Ambiental – TCFA do valor da TFPG devida.

Por outro lado, sabe-se também que, judicialmente, nas primeiras instâncias já se decidiu favoravelmente às taxas fiscalizatórias do setor de mineração nos Estados de Minas Gerais e Pará.

Para mais informações, entre em contato com:

Sergio André RochaSócio de [email protected]

Thais FurtadoSênior de [email protected]

No dia 15 de janeiro de 2013, o governador Sérgio Cabral vetou integralmente o projeto de lei fluminense. Os argumentos principais foram a competência exclusiva do chefe do Poder Executivo para a iniciativa do projeto de lei, a natureza de imposto do fato gerador do tributo criado e a impossibilidade de partilha com os municípios das receitas de uma taxa.

Nos bastidores, questiona-se se o veto teria ocorrido na expectativa do resultado da votação do veto da presidente Dilma Roussef à parte da lei federal que alterou os critérios de partilha dos royalties do petróleo referentes a campos já em exploração.

Mesmo ciente desse cenário de incertezas, foi apresentado na Assembleia Legislativa do Estado de São Paulo, em 1º de fevereiro deste ano, o Projeto de Lei nº 4/2013, propondo a criação da TFPG no Estado, sob a mesma justificativa de compensar a perda de receita decorrente dos novos critérios de distribuição dos royalties do petróleo.

O projeto reproduz as disposições do projeto fluminense, com exceção da previsão de dedução da TCFA. O projeto de lei paulista também é silente quanto aos critérios de partilha de eventual receita oriunda da taxa.

Um ponto extremamente importante a ser considerado é em que medida as atribuições que os governos estaduais

de Rio e São Paulo pretendem tomar para si invadem a área de atuação da Agência Nacional de Petróleo, o órgão responsável pela regulamentação do setor no nível federal. Já existe um complexo arcabouço legal e regulatório em vigor que não pode ser simplesmente ignorado.

Paralelamente aos projetos de lei, outro tema que voltou às discussões foi o ICMS nas operações de venda de petróleo e gás. Argumenta-se que a Constituição de 1988, ao alterar a regra de incidência do ICMS do Estado de origem para o Estado de destino, estaria compensando os Estados não produtores, pois eles já teriam direito aos royalties. Na medida em que se alterem os critérios de partilha dos royalties, ter-se-ia que rever também as regras do ICMS, de modo a manter o equilíbrio do sistema.

Ainda há muito por acontecer: o julgamento das ADI, a evolução das discussões do ICMS, a votação do veto do projeto de lei da taxa de fiscalização fluminense e a votação do projeto taxa em São Paulo. Tudo indica que a discussão ainda está longe de terminar e que 2013 será um ano de intensos debates.

8 • T a x V i e w • A b r 2 0 1 3

Negociações para um tratado de pazA unificação da alíquota interestadual do ICMS deve pôr fim à chamada guerra fiscal. É preciso, no entanto, superar algumas divergências antes de um acordo

// Por Hugo Vidotto

I C M S

Muitos têm acompanhado com atenção os debates sobre um projeto que deve provocar uma grande mudança no ambiente brasileiro de negócios: a unificação da alíquota interestadual do Imposto sobre Circulação de Mercadorias e Serviços (ICMS). A finalidade da medida é acabar com a concessão agressiva de incentivos fiscais pelos Estados a empresas como forma de atrair investimentos – muitas vezes, feita à revelia da celebração de convênios entre os Estados. Esse movimento tornou-se conhecido como “guerra fiscal”.

O nome, aliás, soa bastante apropriado para o momento. As atuais negociações entre os governos federal e estaduais para aparar as arestas da proposta assumiram ares de armistício, como é conhecida a longa negociação que antecede a assinatura de um tratado de paz entre as partes envolvidas num conflito.

Não é a primeira vez na história do País que essa discussão vem à tona – mas, pela primeira vez, há a expectativa de que um acordo finalmente seja selado. “Estou otimista”, diz Manoel Procópio, presidente da Comissão Técnica Permanente do ICMS (Cotepe/ICMS), do Conselho Nacional de Política Fazendária. “Historicamente, as divergências entre os Estados eram abismais e

um consenso, impossível. A Federação é muito grande, e é natural que haja conflitos de interesses. Hoje, porém, as discordâncias são menores e, nas atuais circunstâncias, acredito que caminhamos para um acordo.”

Há otimismo, mas também há receios – e são eles que vêm atravancando a negociação. Entre os mais preocupados, estão os representantes dos Estados das Regiões Nordeste, Norte e Centro-Oeste, além do Espírito Santo, e empresas que recebem benefícios fiscais.

Os primeiros temem um retrocesso em suas economias locais – o medo é que a medida os torne menos atrativos para investimentos e reduza seus volumes de captação de tributos. Já as empresas temem a perda de competitividade. Como ficam os negócios montados em determinados Estados com base na concessão de benefícios fiscais se, de repente, esses benefícios deixarem de existir? Com custos maiores, como manter uma operação planejada, construída e orçada com base em uma redução tributária? São as perguntas que os empresários têm feito – e as respostas para elas ainda não foram elaboradas.

Como todo processo que leva a uma transformação, há pontos polêmicos. “O que se sabe é que, da forma como está, temos a pior situação possível”, diz Robinson Ramos,

A b r 2 0 1 3 • T a x V i e w • 9

diretor executivo de Tributos Indiretos da Ernst & Young Terco. O campo de batalha no qual se digladiam Estados na disputa por investimentos tem se tornado cada vez mais inseguro para a economia nacional. O Supremo Tribunal Federal já decidiu que a concessão de benefícios fiscais por parte dos Estados, sem a anuência do Conselho Nacional de Política Fazendária (Confaz), é inconstitucional.

A decisão tornou-se um forte gerador de contingências – e de insegurança jurídica. Além disso, o próprio modelo de concessão de benefícios por meio do ICMS vem mostrando sinais de desgaste – e perdendo seu propósito. “Uma coisa é quando uns poucos Estados oferecem benefícios às empresas”, diz Procópio. “Agora, quando a maior parte deles começa a fazer o mesmo, não se tem mais uma vantagem a ser oferecida. Aí, sobra apenas a guerra fiscal.”

A proposta prevê que as alíquotas interestaduais do ICMS passem a ser de 4% em todo o território nacional, em vez dos 7% e 12% cobrados hoje (a depender do Estado). Há um prazo de 12 anos para que as alíquotas sejam reduzidas gradativamente a 4% – num compasso mais lento para as Regiões Nordeste, Norte e Centro-Oeste, e para o Espírito Santo.

A Zona Franca de Manaus, no caso, está fora da discussão. Com essa mudança, a maior fatia do ICMS ficará com o Estado onde o produto é consumido. O efeito imediato é uma redução na arrecadação nos Estados produtores, já que eles sofrerão uma queda real na coleta de tributos.

Alguns dos atrativos que tornam a proposta atual mais viável do que as feitas até então - além do fato de ser estruturalmente mais simples - são as medidas para atenuar a perda de arrecadação dos Estados veiculadas na Medida Provisória 599. O governo federal prevê instituir dois fundos, formados por recursos financeiros da União. Um deles, o fundo de compensação, será formado para compensar a queda na arrecadação nos Estados afetados. Outro, o fundo de desenvolvimento regional, será utilizado como alternativa para a concessão de benefícios a empresas que se instalarem nesses Estados.

Somente o fundo de desenvolvimento contaria com R$ 296 bilhões entre 2014 e 2033. O valor do fundo de compensação ainda não foi fechado. “De acordo com estimativas, o valor total comprometido pela União para as duas iniciativas pode chegar a até R$ 0,5 trilhão”, diz Manoel Procópio, da Cotepe/ICMS.

Para muitos Estados das Regiões Norte, Nordeste e Centro-Oeste, no entanto, a criação dos fundos não será suficiente para aliviar as perdas. Na última reunião do Confaz, em abril, os representantes dessas regiões propuseram a manutenção de uma alíquota diferente – de 7% para os produtos industrializados dos Estados menos desenvolvidos. Os mais desenvolvidos assumiriam a proposta de 4% do governo. Porém, não houve consenso nessa proposta.

O que ocorre é uma polarização. De um lado, as Regiões Sul e Sudeste (exceto Espírito Santo), mais desenvolvidas, pedem rigidez. Do outro, as Regiões Norte, Nordeste e Centro-Oeste, (Espírito Santo incluso), menos desenvolvidas, pedem flexibilidade. As posições diametralmente opostas podem ser encontradas em praticamente todos os pontos da proposta. Em relação ao prazo, por exemplo. Alguns Estados das Regiões Sul e Sudeste acreditam que o tempo determinado para a redução deve ser menor do que 12 anos. Para os representantes do Rio Grande do Sul, oito anos seriam o suficiente. Não é o que acreditam os Estados do outro lado da trincheira.

As negociações prosseguem. Vale lembrar que a validade da MP, para que seja transformada em lei, é 31 de dezembro de 2013.

“Sem os benefícios, para a operação não ficar cara demais, será essencial buscar formas de aumentar a eficiência logística e de distribuição – ou até rever a estratégia de negócio”Robinson Ramos I diretor executivo de Tributação Indireta da Ernst & Young Terco

A b r 2 0 1 3 • T a x V i e w • 9

1 0 • T a x V i e w • A b r 2 0 1 3

Como ficam as empresas?Enquanto os Estados discutem detalhes sobre as propostas, um grupo que será afetado diretamente pela proposta de reforma ainda espera definições: as empresas que estabeleceram operações em diversos cantos do País, atraídas por benefícios fiscais.

Ainda não se sabe como será o dia seguinte à possível aprovação da reforma. As empresas perderão o incentivo? Poderão mantê-lo durante algum tempo? Ou substituí-lo por outra forma de incentivo? Será preciso pagar o imposto retroativo? Haverá um prazo para que deixem de usufruí-lo gradativamente? Como os créditos serão avaliados? São perguntas em busca de resposta.

O risco é perder competitividade – com um impacto considerável no fluxo de caixa. “Muitas dessas empresas assinaram contratos com o Estado escolhido para levar suas operações e, a partir disso, construíram novas plantas e investiram em novas operações e em maquinário”, diz Ramos, da Ernst & Young Terco. O fato de os acordos estarem celebrados em contratos – mesmo que sejam baseados na concessão de um benefício irregular – traz alguma proteção, mas também outras perguntas que ainda estão sem resposta.

Para mais informações, entre em contato com:

Robinson RamosDiretor executivo de [email protected]

“ Ainda não há uma posição sobre as empresas que têm benefícios. Mas há um consenso de que as negociações entre empresas e Estados devem ser conduzidas de forma saudável para todos”Manoel Procópio I presidente da Comissão Técnica Permanente do ICMS

O que deve ocorrer com contratos firmados com prazos indeterminados? E, naqueles em que há prazo, vale o que está no contrato ou outro prazo a ser definido? “Em muitos casos, o benefício fiscal ajudava a suavizar os custos logísticos de ter uma planta longe das regiões em que está o maior volume de consumidores: principalmente o Sul e Sudeste”, diz o diretor da Ernst & Young Terco. “Sem os benefícios, para a operação não ficar cara demais, será essencial buscar formas de aumentar a eficiência logística e de distribuição – ou até rever a estratégia de negócio.”

É fato que a busca por maior eficiência é essencial, independentemente de uma decisão ser tomada. O momento faz dela, no entanto, mais urgente – como uma forma de fortalecer esses negócios e evitar eventuais complicações. “Ainda não há uma posição sobre as empresas que têm benefícios. Mas há um consenso de que as negociações entre empresas e Estados devem ser conduzidas de forma saudável para todos. O que já existe é a convicção geral de que Estados e empresas devem equacionar o passado e celebrar novos acordos, com base em prazos e na aceitação destes”, diz Procópio, da Cotepe/ ICMS. “É preciso encontrar a forma que prejudique menos e proporcione a transição mais tolerável.”

Apesar dessas preocupações, a unificação do ICMS pode trazer um benefício geral às empresas – uma possível simplificação. Sabe-se que um dos principais entraves enfrentados pelas empresas brasileiras é não apenas a alta carga tributária, mas a complexidade das regras. Cumprir o complicado emaranhado de regras é um dos principais geradores de contingências e, nesse ponto, simplificações oferecidas e defendidas pelo governo são muito bem-vindas. No ano passado, as empresas já haviam conquistado um pacote de benefícios que incluiu a desoneração na folha de pagamentos de diversos setores. Já se discute, também, no governo a possível unificação dos tributos PIS e Cofins e a simplificação das regras dessas contribuições – hoje constituídas de normas dispersas, regimes diferenciados e entendimentos divergentes. A simplificação está entre as principais reivindicações do empresariado brasileiro. “Caminhamos para resolver alguns entraves”, diz Robinson. “Ainda há, no entanto, um longo caminho a percorrer para a obtenção do cenário Ideal.”

A b r 2 0 1 3 • T a x V i e w • 1 1

A r t i g o

Para mais informações, entre em contato com:

Claudio YanoDiretor executivo de [email protected]

Murillo VillasGerente sênior de [email protected]

Novas penalidades pelo descumprimento de obrigações acessórias

o dar nova redação ao artigo 57 da Medida Provisória

nº 2.158-335/2001, a Lei nº 12.766/2012, fruto da conversão da Medida Provisória nº 575/2012, alterou as multas aplicáveis pela entrega em atraso ou com irregularidades das declarações, demonstrativos ou escriturações digitais exigidas pela Secretaria da Receita Federal do Brasil (RFB). Sumariamos as mudanças na tabela abaixo.

Como se percebe, em que pese a redução dos valores das multas nos casos de prestação de informação ou esclarecimentos após o prazo estabelecido, a multa relativa a informações omitidas, inexatas ou incompletas passou a ser

A

Até 2012 A partir de 2013

Prestação de informações após o prazo estabelecido

R$ 5.000,00 por mês ou fração

R$ 500 ou R$ 1.500,00 por mês ou fração, para empresas que, na última declaração apresentada, tenham apurado, respectivamente, lucro presumido ou lucro real

Prestação de esclarecimentos após o prazo estabelecido

R$ 5.000,00 por mês ou fraçãoR$ 1.000,00 por mês ou fração, após a intimação das autoridades fiscais

Informações omitidas, inexatas ou incompletas

5% da transação, não inferior a R$ 100,00

0,2% sobre o faturamento do mês anterior ao da entrega, não inferior a R$ 100,00

de 0,2%, sobre o faturamento do mês anterior ao da entrega da declaração, assim entendido como a receita de vendas e serviços.

Desta forma, ao adotar como métrica o valor do faturamento, essa multa pode ser altamente gravosa na medida em que deixa de guardar vínculo com o valor da transação em relação à qual se constatou haver informações omitidas, inexatas ou incompletas.

Cabe destacar que, nos casos de novos lançamentos relativos a eventos até a data de vigência da regra anterior ou naqueles ainda não definitivamente julgados, em que a aplicação das novas regras seja mais benéfica, isto é, resulte em menor penalidade, estas devem prevalecer ao teor do artigo 106, II, “c”, do Código Tributário Nacional.

Por fim, cabe mencionar que a referida norma está em vigor desde 28 de dezembro de 2012, aplicando-

se às obrigações acessórias exigidas pela RFB nos termos do art. 16 da Lei nº 9.779/1999, dentre as quais se destacam a EFD, ECD, FCont, Siscoserv, Dimob; não se aplicando, entretanto à DCTF, Dacon, DIPJ e Dirf, que contam com previsão de multas específicas.

Dada a nova sistemática de cálculo, é possível que em alguns casos concretos a aplicação da multa mostre-se desproporcional. Nesses casos, o contribuinte poderá analisar a possibilidade de questionar judicialmente a nova métrica imposta para o cálculo da penalidade.

// Por Claudio Yano Diretor executivo de Impostos

// Por Murillo Villas Gerente sênior de Impostos

1 2 • T a x V i e w • A b r 2 0 1 3

H u m a n C a p i t a l

O desembarque de estrangeiros com o objetivo de trabalhar no Brasil está cada vez maior. Segundo o Ministério do Trabalho e Emprego (MTE), em 2012 foram concedidas 64.682 autorizações de vistos temporários a estrangeiros, que são aqueles destinados ao profissional com vínculo empregatício. O número representa um crescimento de 26% com relação ao registrado em 2011. Se, em parte, esse fenômeno pode ser explicado pelo bom momento econômico vivido pelo Brasil, por outro lado, a falta de mão de obra qualificada também conta pontos. É o que explica a sócia de Human Capital da Ernst & Young Terco Raquel Teixeira, completando que a necessidade de capital humano continua sendo maior do que a quantidade de pessoas que o Brasil forma por ano.

Essa mão de obra estrangeira que chega ao Brasil todos os dias atende principalmente a demandas

Nos últimos anos, o Brasil tem atraído cada vez mais profissionais que querem trabalhar por aqui. O crescimento econômico e o déficit de capital humano são as principais razões para o aumento do ingresso de estrangeiros em terras brasileiras

Destino:Bras l// Por Andrea Allabi

provenientes das áreas de engenharia, tecnologia, análise de sistemas, petróleo e gás, construção civil e obras de infraestrutura. Portugal, Espanha e China foram as nacionalidades mais beneficiadas por esses vistos.

“A falta de mão de obra qualificada torna-se mais patente na área de petróleo e gás. Há 20 anos, ninguém falava em extração de petróleo da camada de pré-sal e não havia interesse por parte dos estudantes em fazer uma faculdade voltada para isso. O mercado cresceu de um tempo pra cá e, como todos sabemos, são necessários alguns anos para se formar um profissional capacitado”, relata. Ela explica que a maior demanda é por formados em geofísica e, por conta disso, estrangeiros estão treinando brasileiros para que fiquem aptos a desempenhar tal função.

A b r 2 0 1 3 • T a x V i e w • 1 3

Os setores de engenharia e de prestação de serviços - este último relacionado mais especificamente ao serviço de assistência técnica - também apresentam déficit de mão de obra. “Nós não temos engenheiros suficientes que possam atender à demanda por assistência técnica em várias indústrias, que vão desde a automobilística à de telefonia. Vivemos hoje no Brasil um apagão de profissionais desses setores”, avalia.

De acordo com Raquel, no Rio de Janeiro, a Ernst & Young Terco atende a clientes que precisam trazer engenheiros do exterior para efetuar projetos em obras do metrô, por exemplo. Outro fator agravante é que grande parte de nossos engenheiros está alocada na área financeira.

Para este ano, a Ernst & Young Terco espera fazer 2,5 mil processos imigratórios para estrangeiros que vêm trabalhar aqui. Esses profissionais vão atuar principalmente nos setores de petróleo e gás e naqueles relacionados a megaeventos, como Copa do Mundo e Jogos Olímpicos. Comparando com 2009, esse número é cinco vezes maior. “Dos 600 expatriados que estamos esperando para o Rio 2016, cerca de 20 já estão aqui. Para todos eles, estamos prestando serviços que vão desde a obtenção de visto e revisão da política imigratória, até a busca de moradia. Eles já estão se beneficiando da Resolução Normativa nº 98”,

comenta Raquel, fazendo referência à RN cuja elaboração

contou com a assessoria da Ernst & Young Terco. Essa

resolução disciplina

“ A falta de mão de obra qualificada torna-se mais patente na área de petróleo e gás. Há 20 anos, ninguém falava em extração de petróleo da camada de pré-sal”

2009

42.9

14Fonte: Ministério do Trabalho e Emprego

Autorizações concedidas a estrangeiros de 2009 a 2012

2010

56.0

06

2011

70.5

24

2012

73.0

22a concessão de autorização de trabalho para obtenção de visto temporário a estrangeiros que venham trabalhar no País tanto para a Copa do Mundo quanto para o Rio 2016.

Para a Copa, a Ernst & Young Terco aguarda 300 pessoas vindas do exterior, sendo que 200 chegarão neste ano e 100, no ano que vem. Em junho, a área também deve lançar um guia para os expatriados que, além de abordar temas referentes a questões fiscais, trabalhistas, imigratórias e previdenciárias, trará uma visão geral de como é trabalhar e viver no Brasil, com destaque para o Rio de Janeiro, dando dicas culturais e orientações para uma fácil ambientação.

Para mais informações, entre em contato com:

Raquel TeixeiraSócia de Human [email protected]

1 4 • T a x V i e w • A b r 2 0 1 3

Decisões importantesAs notícias do universo tributário que afetam o dia a dia dos negócios

Foi publicada no Diário Oficial de 22 de fevereiro a Solução de Consulta nº 11, que tratou da aplicabilidade do aumento da alíquota da Cofins-Importação, estabelecida pela Lei nº 12.715/2012. Segundo a decisão, “a majoração da alíquota da Cofins-Importação, determinada pelo parágrafo 21 do art. 8 da Lei nº 10.865, de 2004, com a redação dada pelo art. 53 da Lei nº 12.715, de 2012 (resultado da conversão da MPV nº 563, de 2012), encontra-se sobrestada até a publicação da prevista norma regulamentadora, ficando, dessa forma, prejudicado o enfrentamento do questionamento acerca da alíquota a ser utilizada para fins de determinação do crédito a ser aproveitado em decorrência do pagamento da referida contribuição”.

A consulta, porém, não deixou de se manifestar sobre o crédito aplicável após o aumento da alíquota. Segundo a decisão, “como regra, conforme determinação contida no parágrafo 3 do art. 15 da Lei nº 10.865, de 2004, as alíquotas para apuração do crédito do PIS/Pasep-Importação e da Cofins-Importação serão aquelas previstas no art. 2 caput das Leis nos 10.637, de 2002, e 10.833, de 2003, relativas, respectivamente, ao PIS/Pasep e à Cofins não cumulativos. Assim, a majoração ou redução da alíquota do PIS/Pasep-Importação e/ou da Cofins-Importação não altera, a princípio, as alíquotas a serem utilizadas para fins de apuração dos créditos decorrentes do pagamento dessas contribuições, as quais, salvo se houver expressa determinação legal em contrário, serão, nos termos da legislação vigente, respectivamente de 1,65% e 7,6%”.

Sétima Região Fiscal responde a consulta sobre Cofins-Importação

A b r 2 0 1 3 • T a x V i e w • 1 5

A 1a Seção do Conselho Administrativo de Recursos Fiscais proferiu o acórdão no qual se debatia a necessidade de oferecimento à tributação, no Brasil, de lucros de controladas indiretas no exterior, por força do artigo 74 da Medida Provisória nº 2.158-35/2001. A posição do Conselho foi favorável ao contribuinte, tendo-se afirmado que “a translação do conceito posto pelo art. 243 da Lei nº 6.404, de 1976, para o art. 74 da Medida Provisória nº 2.158-35, de 2001, não tem fundamento. Para supor que o art. 74 da Medida Provisória nº 2.158-35, de 2001, estivesse se referindo às controladas indiretas, seria preciso ignorar o texto do artigo e, além disso, admitir que ele desconsiderasse tacitamente a personalidade jurídica das controladas diretas. Não é possível supor que o termo controlada possa alcançar as controladas diretas e as indiretas, sob pena de se estabelecer uma dupla tributação do mesmo lucro, pois os resultados das controladas indiretas já estão refletidos nas controladas diretas”.

Tributação de lucros no exterior e controladas indiretas

ISS e a cessão de direitos autorais A 1a Turma do Superior Tribunal de Justiça (STJ) decidiu que o ISS não incide sobre a cessão de direitos autorais. O entendimento da turma se baseou no argumento de que a incidência, nesses casos, não estaria prevista na Lei Complementar nº 116/2003.

STF conclui julgamento que discutia constitucionalidade da MP 2.158-35O STF, em sessão realizada em 10 de abril, concluiu o julgamento no qual estava sendo discutida a constitucionalidade da regra instituída pelo artigo 74 da Medida Provisória nº 2.158-35, de 2001. Essa MP trata da incidência do Imposto de Renda (IR) e da Contribuição Social sobre o Lucro Líquido (CSLL) sobre os resultados de empresas controladas ou coligadas no exterior. Por maioria dos votos, o Plenário declarou a constitucionalidade do artigo 74 da referida MP em relação às empresas controladas situadas em países considerados paraísos fiscais. Já com relação às empresas coligadas que não estão localizadas em paraísos fiscais, o STF declarou ser inaplicável o artigo 74. Ou seja, votou pela inconstitucionalidade do dispositivo.

Em outra decisão relevante, o Carf determinou que o limite de 30% para a compensação de prejuízos fiscais não se aplica no caso de extinção da pessoa jurídica, inclusive no caso de incorporação.

No Acórdão nº 110.300.619 foi decidido que “a finalidade da ‘trava’ de compensação não é ceifar a compensação de prejuízos fiscais, mas manter ou aumentar o fluxo de caixa de arrecadação, tanto que se revogou o limite temporal de compensação. A regra de limitação quantitativa da compensação só tem sentido no tempo (‘vida’ da pessoa). Como o lucro é apurado segundo

cortes temporais mais ou menos arbitrários, porém necessários, por imperativo de ordem prática a limitação quantitativa de compensação de prejuízos fiscais implica essa periodicidade (e a interperiodicidade). Diante da ‘morte’ da pessoa jurídica, inclusive por incorporação, deixa de existir o conteúdo da regra limitadora da compensação quantitativa, pois deixa de existir a periodicidade e, assim, a interperiodicidade. Negar isso é ir contra o valor incorporado na regra de limitação quantitativa da compensação no tempo”.

Conselho decide sobre aplicação de limite de compensação de prejuízos

1 6 • T a x V i e w • A b r 2 0 1 3

IPI e importações feitas por não contribuintesA 2a Turma do STF proferiu decisão no sentido de que o IPI não deve incidir sobre importações feitas por quem não seja contribuinte habitual do imposto. Conforme o acórdão proferido no Agravo Regimental no Recurso Extraordinário nº 694.718, publicado no Diário da Justiça em 14 de fevereiro de 2013, “a exigência de IPI na importação de bem para uso próprio por pessoa não contribuinte do tributo implica violação ao princípio da não cumulatividade”.

STJ reitera incidência de juros de mora sobre multa de ofícioConsolidou-se no âmbito do STJ o entendimento de que é possível a incidência de juros de mora sobre a multa de ofício. No Agravo Regimental no Recurso Especial nº 1.335.688, cuja decisão foi publicada em 21 de fevereiro de 2013, a 1a Turma do Tribunal reafirmou o entendimento de que “é legítima a incidência de juros de mora sobre multa fiscal punitiva, a qual integra o crédito tributário”.

Ágio e passivo a descobertoDe acordo com decisão do Carf formalizada no Acórdão nº 1.101-00.766, “na aquisição de investimento em empresa com passivo a descoberto, o ágio limita-se ao valor pago pela investidora”. A decisão trata de tema importante, referente ao cálculo do ágio nos casos em que a empresa adquirida tem patrimônio líquido negativo. Vale acompanhar como a matéria será decidida em outros casos semelhantes.

STF julga inconstitucional base de cálculo do PIS/Cofins-ImportaçãoEm decisão ainda não publicada, o Supremo Tribunal Federal considerou incompatível com o disposto no artigo 149 da Constituição Federal a base de cálculo do PIS/Cofins-Importação, ao considerar que o ICMS e as próprias contribuições não poderiam ser incluídas em suas bases de cálculo (Recurso Extraordinário nº 559.937).

Supremo Tribunal Federal: convênio posterior não legitima benefício fiscal irregular No dia 11 de março de 2013, foi publicada decisão da 1a Turma do STF nos autos do Agravo Regimental em Recurso Extraordinário nº 637.959. Segundo essa decisão, “a elaboração do convênio entre os entes federados deve preceder à edição da lei que conceda os benefícios fiscais, pouco importando em qual momento haverá a produção de efeitos plenos da norma. Isso porque a deliberação prévia dos Estados-membros e do Distrito Federal é requisito constitucional de validade do benefício, cuja inobservância acaba por inquiná-lo desde o nascedouro”.

A b r 2 0 1 3 • T a x V i e w • 1 7

Estamos pagando mais imposto?

Estudos realizados pelo Sindifisco Nacional revelam que estamos recolhendo mais tributo do que deveríamos em razão da defasagem na correção da tabela progressiva do IR

Os brasileiros estão recolhendo uma importância proporcionalmente maior de IRPF (Imposto de Renda Pessoa Física) comparando com o valor pago anos atrás. Essa é a opinião do Sindicato dos Auditores Fiscais da Receita Federal (Sindifisco Nacional), cujos cálculos apontam que a correção da tabela em 4,5% encontra-se abaixo da inflação oficial medida pelo Índice de Preços ao Consumidor Amplo (IPCA), que foi de 5,84% em 2012. “Isso faz com que o contribuinte pague mais imposto do que deveria”, analisa Luiz Antonio Benedito, diretor de Estudos Técnicos do Sindifisco Nacional.

O índice de 4,5% para a correção da tabela progressiva do IRPF para

// Por Andrea Allabi

Imposto de Renda Pessoa Fís ica

os anos-base de 2011 a 2014 foi estabelecido em março de 2011, quando o governo federal editou a Medida Provisória nº 528, que foi convertida posteriormente na Lei nº 12.469.

De acordo com o estudo do Sindifisco, divulgado em janeiro deste ano, havia uma defasagem de 66,4% na correção da tabela ao se levar em consideração o IPCA no período entre 1996 e 2012. E, segundo mais um estudo realizado em março pelo sindicato, foi apresentada defasagem na correção do limite de isenção em relação a outros indicadores.

Analisando os índices comumente utilizados para medir a variação de preços, como INPC (Índice Nacional

de Preços ao Consumidor), IPCA e IGP-M (Índice Geral de Preços do Mercado), a pesquisa mostra que apresentaram, entre janeiro de 1996 e janeiro de 2013, uma evolução bastante superior à das correções do limite de isenção, que respectivamente foram de 195,90%; 189,54% e 312,00%. Esses números indicam, portanto, uma defasagem da tabela do IRPF em 55,67%; 52,32% e 116,75%.

Em comparação ao salário mínimo, em janeiro de 1996, seu valor nominal era de R$ 100,00 e, em janeiro de 2013, R$ 678,00. Isto é, houve um aumento de 578%. Contrastando com a variação no limite de isenção, a defasagem é de 256,69%. Segundo o estudo, isso se percebe melhor pela variação do limite de isenção em salários mínimos.

Em 1996, somente os contribuintes com renda tributável superior a nove salários mínimos pagavam IRPF; em 2013, pagam todos aqueles com rendimentos superiores a 2,52 salários mínimos. Ou seja, as famílias de baixa renda estão pagando proporcionalmente mais IRPF.

A b r 2 0 1 3 • T a x V i e w • 1 7

1 8 • T a x V i e w • A b r 2 0 1 3

Aconteceu no BrasilNovidades relacionadas ao ambiente tributário nacional

Transaction Tax conquista prêmio de melhor prática do ano no BrasilA área de Transaction Tax (TT) da Ernst & Young Terco foi eleita a prática do ano no Brasil, pela revista Acquisition International. A publicação divulga, anualmente, uma lista com as empresas que se destacam na prestação de serviços de consultoria em impostos. Entre os principais critérios de avaliação da revista estão: atuação no mercado, excelência na qualidade dos serviços oferecidos aos clientes e inovação. “Quero parabenizar toda nossa equipe pelo prêmio. Além de refletir a satisfação dos clientes em relação aos nossos serviços, ele é um reconhecimento ao grande trabalho desenvolvido por nossas pessoas”, destaca Andrea Weichert, sócia-líder de Transaction Tax da Ernst & Young Terco.

Sócio da Ernst & Young Terco lança livro sobre tratados internacionais tributáriosSergio André Rocha, sócio de Consultoria Tributária da Ernst & Young Terco, lançou recentemente a segunda edição do livro “Interpretação dos tratados para evitar a bitributação da renda”, pela editora Quartier Latin. Nesta edição revista, a obra traz a interpretação do autor sobre os tratados internacionais tributários.

“O tema mostra-se relevante no atual contexto de internacionalização econômica. O livro acompanha as dificuldades e os desafios envolvidos em uma área em que a diplomacia entre países é importante, especialmente

em um momento de crise econômica, em que os Estados estão pressionados para aumentar suas receitas tributárias”, afirma Sergio André.

Programa gerador da DIPJ 2013 já pode ser baixadoA Receita Federal já disponibilizou o programa gerador da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) 2013, que pode ser baixado no site www.receita.fazenda.gov.br. O prazo de entrega é de 2 de maio a 28 de junho deste ano. Para discutir as principais novidades e temas que merecem atenção na hora do preenchimento das fichas da DIPJ, a Ernst & Young Terco irá realizar uma série de mesas-redondas entre maio e junho, em diversas cidades brasileiras.

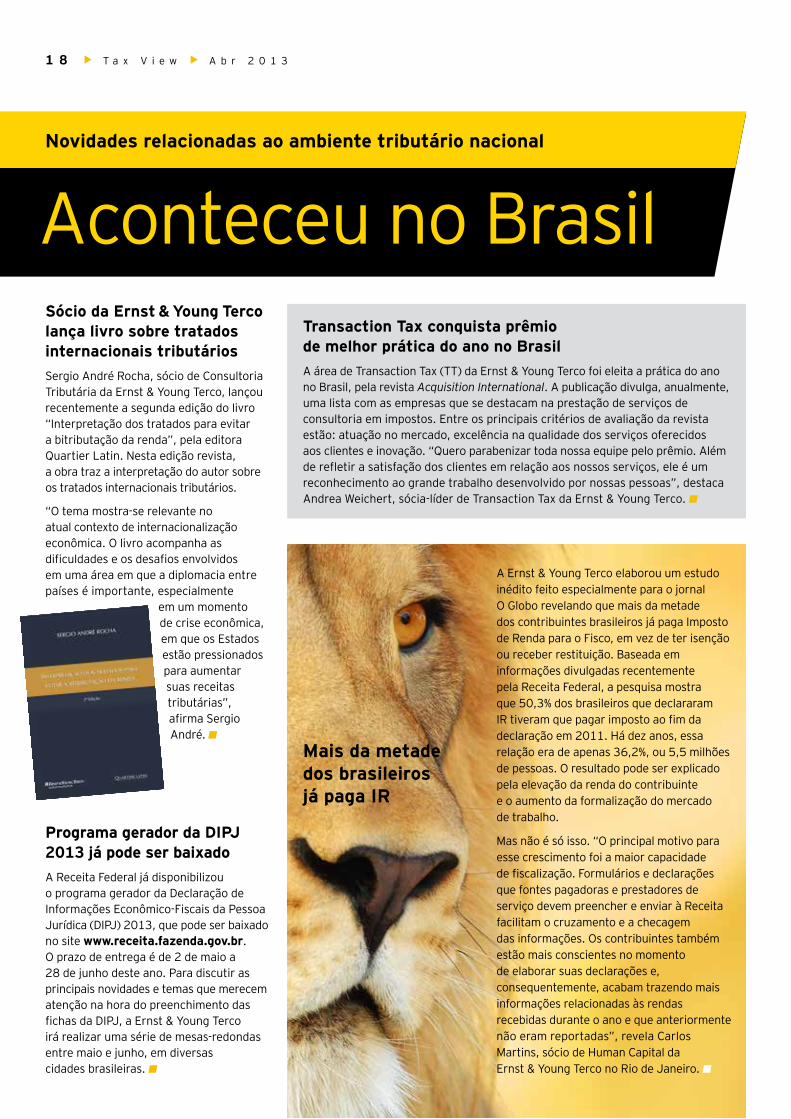

Mais da metade dos brasileiros já paga IR

A Ernst & Young Terco elaborou um estudo inédito feito especialmente para o jornal O Globo revelando que mais da metade dos contribuintes brasileiros já paga Imposto de Renda para o Fisco, em vez de ter isenção ou receber restituição. Baseada em informações divulgadas recentemente pela Receita Federal, a pesquisa mostra que 50,3% dos brasileiros que declararam IR tiveram que pagar imposto ao fim da declaração em 2011. Há dez anos, essa relação era de apenas 36,2%, ou 5,5 milhões de pessoas. O resultado pode ser explicado pela elevação da renda do contribuinte e o aumento da formalização do mercado de trabalho.

Mas não é só isso. “O principal motivo para esse crescimento foi a maior capacidade de fiscalização. Formulários e declarações que fontes pagadoras e prestadores de serviço devem preencher e enviar à Receita facilitam o cruzamento e a checagem das informações. Os contribuintes também estão mais conscientes no momento de elaborar suas declarações e, consequentemente, acabam trazendo mais informações relacionadas às rendas recebidas durante o ano e que anteriormente não eram reportadas”, revela Carlos Martins, sócio de Human Capital da Ernst & Young Terco no Rio de Janeiro.

A b r 2 0 1 3 • T a x V i e w • 1 9

A r t i g o

Para mais informações, entre em contato com:

Claudio YanoDiretor executivo de [email protected]

O entendimento das autoridades fiscais em relação à isenção na distribuição de lucros e dividendos no RTT

manutenção dos métodos e critérios contábeis vigentes

em 31 de dezembro de 2007 para fins tributários, postulado do Regime Tributário de Transição – RTT, sempre suscitou várias discussões.

Uma delas é a aplicação da isenção na distribuição de lucros e dividendos apurados pela métrica societária (lucro societário, refletindo a adoção dos CPCs) quando estes forem superiores aos lucros apurados pelos critérios fiscais (lucro fiscal, baseado nos critérios em 31/12/2007, sem os CPCs, portanto).

Recentemente, a Procuradoria Geral da Fazenda Nacional – PGFN emitiu parecer nº 202/2013 (http://dados.pgfn.fazenda.gov.br/dataset/pareceres/resource/2022013) no sentido de que tal isenção somente alcançaria o lucro fiscal, restando tributável a parcela do lucro societário distribuído acima daquele. Esse entendimento corrobora posição da Coordenação do Sistema de Tributação – Cosit, da Receita Federal do Brasil (RFB), que, na verdade, a submeteu em forma de consulta à PGFN.

Embora se trate de parecer que está seguindo o trâmite interno na PGFN, não sendo ainda norma de caráter vinculante, sua conclusão gera muita preocupação e desconforto ao mercado e à sociedade.

Ao que tudo indica, o próximo passo da Fazenda seria a edição de um ato declaratório normativo por parte da RFB, o que vincularia a administração tributária e poderia ensejar autuações

A

// Por Claudio Yano Diretor responsável pelo Centro de Inteligência de Impostos da Ernst & Young Terco

por parte da fiscalização. Como estamos no sexto ano do RTT e muitas empresas já distribuíram lucros ou dividendos pela métrica societária, esse tipo de interpretação e ação por parte da fiscalização a esta altura seria no mínimo catastrófica.

Sem a pretensão de rebater a conclusão da PGFN, apresentamos a seguir alguns argumentos que devem servir de contraponto numa discussão sobre o tema:

a) a maior parte das diferenças entre o lucro societário e o fiscal decorre de efeitos temporais. Há a necessidade, ao se impor alguma tributação na distribuição de lucros societários superiores aos fiscais, de criar mecanismos de “compensação” ao longo dos anos, o que significaria controles complexos e custosos;

b) a leitura do dispositivo legal que prevê a isenção na distribuição de lucros e dividendos gerados a partir de 1996 (art. 10 da Lei 9.249/95) não faz distinção entre resultado societário e resultado fiscal. Se, por argumentação, esse dispositivo legal não puder mais ser aplicado nos casos de diferenças entre lucros societário e fiscal, qual seria então o dispositivo a aplicar e qual a forma de tributação na pessoa jurídica que recebe tais lucros e dividendos?;

c) como se sabe, o “lucro fiscal” é demonstrado no FCont (Controle Fiscal Contábil de Transição), criado pela IN RFB 949/2009. O próprio Fisco sabe que boa parte dos FConts enviados nesses anos todos do RTT não está adequada, de forma que seria temerário usar os valores ali apontados para criar base de comparação e lançar

eventual tributação. Os sócios e acionistas nem sequer sabem dos valores lançados no FCont. Além disso, sem embargo do fato de que a contabilização de receitas, custos e despesas não pode ser vista dissociada das respectivas contrapartidas em contas patrimoniais, a referência a uma escrituração para fins fiscais está contida apenas na IN RFB 949/09, quando da definição do FCont, ou seja, assenta-se em norma infralegal.

Parece-nos que o novo modelo pós-RTT, a ser implementado, provavelmente, a partir de 2014, também põe esse entendimento em xeque, na medida em que teríamos somente um lucro distribuível (societário), ponto de partida para os ajustes no e-Lalur. Assim, a prosperar essa pretensão fiscal até 2013, restaria o dilema de como devolver a tributação sobre os efeitos temporais dos ajustes do RTT (devedores e credores) com a ruptura do modelo a partir de 2014. Ademais, se no novo modelo o Fisco vai aceitar o lucro societário como base para distribuição isenta de dividendos, porque no período de vigência do RTT teria de ser diferente?

Aliadas às muitas diferenças de interpretações sobre o alcance do RTT existentes no mercado, na maioria pendentes de definição até mesmo pelo Fisco, esta discussão deverá, certamente, ensejar inúmeros litígios entre as empresas (e seus sócios e acionistas) e a fiscalização.

TMRio2016

Auditoria | Consultoria | Impostos | Transações

Ernst & Young Terco. Líder em conhecimento e serviços.A Ernst & Young Terco investe fortemente em conhecimento para a formação de uma equipe de alta inteligência em negócios nas áreas de Auditoria, Consultoria, Impostos e Transações.

ey.com.br

| Auditoria | Investigação de fraudes | Preparação para abertura de capital | Controles internos | Auditoria independente | Auditoria de informações financeiras regulatórias | Resolução de litígios | Assessoria em temas contábeis complexos | Relatório integrado | Treinamentos in company | Instrumentos financeiros | Revisão de práticas contábeis | Atualizações técnicas | Mercado de capitais | IFRS | IPSAS | Consultoria | Gestão de projetos | Gestão e estratégia de megaeventos | Canais de vendas | Estratégia de negócios | Melhoria de desempenho | Value chain | Estratégia em logística | Retorno e eficiência de investimentos em marketing e publicidade | Gestão de inovação | Strategic sourcing | Revisão de contratos | Redução de perdas | Gestão de riscos estratégicos | Gestão de riscos imobiliários | Governança corporativa | Auditoria interna | Gestão de riscos financeiros | Gestão de riscos ambientais | Gestão de riscos operacionais | Segurança de TI | Auditoria de sistemas | Revisão de perfis de acesso | Riscos em TI | Suporte em ferramentas de GRC | Suporte na utilização de ferramentas de Business Intelligence | Impostos | Gestão tributária | Tax IT: cumprimento de obrigações acessórias | Mobility: assessoria a expatriados | Diagnóstico tributário | Compliance de impostos diretos, indiretos e transfer pricing | Gestão de riscos tributários | Revisão de DIPJ | Áreas trabalhista e previdenciária | Checks eletrônicos de obrigações acessórias | Consultoria tributária | Impostos internacionais | Impostos indiretos | Atendimento à fiscalização | Transfer pricing | Impostos alfandegários | Gestão estratégica em logística e otimização tributária | Processo fiscal administrativo de defesa | Incentivos fiscais, capital project e site location | Transações | Reestruturação e administração de capital | Avaliações e modelagem de negócios | Fusões e aquisições | Due diligence | Empréstimos e resgate de débitos | Planejamento fiscal | Parcerias público-privadas | Joint ventures | Integração em transações | Estudos de viabilidade de projetos | Transações imobiliárias | Concessões públicas | Estratégia financeira | Financiamento de projetos | Private equity | Venture capital | Venda de ativos | Ofertas públicas iniciais (abertura de capital – IPO) | Captação de recursos | Suporte ao empreendedorismo | Abertura de capital | Captação de recursos | Governança corporativa e transparência | Execução do plano de negócio | Inovação | Processos e controles internos | Fundos de investimento | Planejamento estratégico |

Acesse e conheça nossos serviços.