1 Professora do Departamento de ... - ccsa.unimontes.br€¦ · 2 1. Introdução A indústria de...

23

1 Professora do Departamento de Economia da Universidade Estadual de Montes Calros – UNIMONTES. E-mail: [email protected]. A Indústria de Higiene Pessoal, Perfumaria e Cosméticos e seus mecanismos de competitividade. Paula Margarita Andrea Cares Bustamante RESUMO O artigo objetiva apresentar a crescente participação do setor de Higiene Pessoal Perfumaria e Cosméticos (HPPC) na indústria brasileira, conhecer seus principais mecanismos de competitividades e os entraves que inviabilizam investimentos em inovação. A manutenção do crescimento exigirá do setor de HPPC consecutivos investimentos em inovação, para tanto se espera que, programas de financiamento geridos pelo governo fomentem o desenvolvimento. Palavras-chave: Indústria de Higiene Pessoal, Perfumaria e Cosméticos, emprego, Inovação tecnológica. Área Temática: Políticas Públicas ABSTRACT The article describes the growing involvement of industry Toiletry Perfumery and Cosmetics (HPPC) in Brazilian industry, know their main mechanisms of competition and barriers that prevent investment in innovation. The continued growth will require consecutive HPPC sector investments in innovation, both to be expected that funding programs managed by the government facilitate development. Keywords: Industry Personal Hygiene, Perfumery and Cosmetics, employment, technological innovation.

Transcript of 1 Professora do Departamento de ... - ccsa.unimontes.br€¦ · 2 1. Introdução A indústria de...

1 Professora do Departamento de Economia da Universidade Estadual de Montes Calros – UNIMONTES. E-mail: [email protected].

A Indústria de Higiene Pessoal, Perfumaria e Cosméticos e seus mecanismos de competitividade.

Paula Margarita Andrea Cares Bustamante

RESUMO

O artigo objetiva apresentar a crescente participação do setor de Higiene Pessoal Perfumaria e

Cosméticos (HPPC) na indústria brasileira, conhecer seus principais mecanismos de competitividades

e os entraves que inviabilizam investimentos em inovação. A manutenção do crescimento exigirá do

setor de HPPC consecutivos investimentos em inovação, para tanto se espera que, programas de

financiamento geridos pelo governo fomentem o desenvolvimento.

Palavras-chave: Indústria de Higiene Pessoal, Perfumaria e Cosméticos, emprego, Inovação

tecnológica.

Área Temática: Políticas Públicas

ABSTRACT

The article describes the growing involvement of industry Toiletry Perfumery and Cosmetics (HPPC)

in Brazilian industry, know their main mechanisms of competition and barriers that prevent

investment in innovation. The continued growth will require consecutive HPPC sector investments in

innovation, both to be expected that funding programs managed by the government facilitate

development.

Keywords: Industry Personal Hygiene, Perfumery and Cosmetics, employment, technological

innovation.

2

1. Introdução

A indústria de Higiene Pessoal Perfumaria e Cosmético – HPPC, em nível mundial, é muito

concentrada, haja vista que, dez países exportam mais de 70% da produção total. Dentre as grandes

empresas multinacionais, ganham destaque Procter & Gamble, Unilever, Colgate e Johnson &

Johnson, L’Oreal e Avon (FAPESPA et all, 2009).

Segundo os dados da Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e

Cosméticos – ABIHPEC (2009), o mercado brasileiro de HPPC, assim como ocorre em nível

internacional também é muito concentrado, composto por um grande número de micro e pequenas

empresas – MPE’s, que representam 99,12% do mercado total e obtêm apenas 30% do faturamento

total, ao passo que as grandes empresas detêm menos de 1% do mercado e alcançam 70% do

faturamento total.

À luz destas considerações este trabalho objetiva analisar a crescente participação do setor

de HPPC na indústria brasileira e, especificamente conhecer os principais mecanismos de

competitividades das empresas inseridas nesse mercado e os entraves que inviabilizam

investimentos em pesquisa e, dificultando um maior desenvolvimento deste setor da economia.

Para tanto será realizada uma pesquisa bibliográfica, exploratória e documental utilizando

materiais de acesso público sobre o assunto como ABIPHEC (Associação Brasileira da Indústria de

Higiene Pessoal, Perfumaria e Cosmético), ABIQUIM - Associação Brasileira da Indústria Química,

ANVISA (Agencia nacional de Vigilância Sanitária), RAIS-MTE (Relação Anual de Informações Sociais

do Ministério do Trabalho), ABDI (Associação Brasileira de Desenvolvimento Industrial), entre outros.

O referencial teórico utilizado será a literatura sobre Sistema Nacional de Inovação - SNI,

desenvolvida pela corrente de pensamento neo-schumpeteriana.

Além desta introdução o trabalho está dividido em mais quatro seções. Na segunda seção,

discute a participação do Estado na economia por meio da política industrial, na terceira seção

analisa-se a Indústria de Higiene Pessoal, Perfumaria apresentando os principais agentes e as

características do mercado de trabalho da indústria da beleza brasileira. Na quarta seção são

apresentadas as principais fontes de financiamento bem como as principais dificuldades em consegui-

lo no país. Na última seção são apresentadas as considerações finais que resumem os principais

resultados encontrados.

2. Funções do Estado e suas Implicações na Política Industrial

A economia capitalista se movimenta com a interação do setor público e privado e com a

interferência do governo através de políticas macroeconômicas, monetária, cambial e fiscal. Sendo

assim, cabe ao governo implementar políticas que estimulem os investimentos, geradores de

emprego e renda, bem como, buscar a industrialização em segmentos de alta tecnologia.

Um mecanismo utilizado pelo governo, através da política fiscal é a política industrial (PI),

que tem como objetivo proporcionar condições de desenvolvimento tecnológico, lucro e

competitividade. De acordo com Suzigan e Furtado (2006, p. 167-169), o sucesso da política

industrial depende da realização de instrumentos, normas e regulamentos que tornam possíveis

sintonizar as ações das empresas aos objetivos da mesma, na busca e lucros, desenvolvimento e

3

competitividade. Também é importante a realização de infra-estrutura econômica e

desenvolvimento do sistema de Ciência, Tecnologia e Inovação, compreendendo instituições de

ensino e pesquisa, e instituições que estabeleçam a relação entre desenvolvimentos científicos e

tecnológicos e sua exploração econômica pelas empresas.

O conceito de política industrial assume formas distintas, dependendo do ponto de vista

adotado. Existem basicamente duas teorias: a visão neoclássica, baseada em uma economia

competitiva de mercado, da qual surge a definição de medidas corretivas, com intuito de reparar os

problemas causados pelas falhas de mercado, e políticas de estímulo ao funcionamento dos

mecanismos de concorrência perfeita. Por outro lado, há uma visão heterodoxa, que inclui políticas

que visam afetar o desempenho industrial como um todo.

Não há na literatura um consenso para a definição da política industrial. Encontram-se os

mais variados conceitos, desde alguns imprecisos a outros restritos e específicos. O conceito

proposto por Donges (1980) entende como política industrial todas as ações governamentais que

afetam a indústria, já para Bayliss e El-Agraa (1980) ela compreende todos os aspectos das ações do

Estado em direção à indústria em seu conjunto econômico, social e seu ambiente (JORGE, 1998, p.

73).

De acordo com Adams e Bolino (1983, apud JORGE, 1998, p.77) a hierarquia das ações das

políticas são expressas da seguinte maneira: em um plano mais amplo, a política industrial é

definida como uma estratégia industrial, como um conjunto de ações coordenadas. Por outro lado,

em um plano intermediário, pode ser vista como um conjunto abrangente de medidas, coordenadas

umas com as outras. E em um plano mais restrito, é vista como uma medida isolada, como uma

medida regulatória específica, por exemplo.

A interação entre a política industrial e as demais políticas macroeconômicas é muito

importante, pois além de reconhecer a superposição de mecanismos e instrumentos das diversas

políticas, observa-se que a primeira, embora dirigida para firmas e indústrias individuais, não é

neutra, pois ela representa um conjunto de escolhas que deve proporcionar resultados que

beneficiem a economia como um todo. Sendo assim, segundo Jorge (1998, p.78) a política industrial

é definida como:

Uma ação do Estado e dos organismos públicos que visa modificar (mecanismos de incitação) uma trajetória (tecnológica, mercadológica e de crescimento) da estrutura industrial (complexos industriais, setores e firmas) no sentido de alcançar determinadas metas (catching up, competitividade, ocupação do mercado internacional, proteção do mercado interno, etc.) e (re) construir uma configuração industrial (espaço regional, local, sistemas nacionais de inovação, etc.), cujos meios e instituições são muito variados.

De acordo com Ferraz et al (2002, p. 564):

Política industrial deve ser entendida como o conjunto de incentivos e regulações associadas a ações públicas, que podem afetar a alocação inter e intra-setorial de recursos, influenciando a estrutura produtiva e patrimonial, a conduta e o desempenho dos agentes econômicos, em um determinado espaço nacional. Pretende-se aumentar a capacidade produtiva e competitiva das empresas e setores; para países em desenvolvimento, busca-se alcançar os líderes internacionais; para países avançados, o objetivo é manter a posição de liderança ou avançar sobre competidores de outras nações.

4

Quando as políticas são orientadas com objetivos de estimular a concorrência, prevenir a

formação de monopólios ou oligopólios ou, ao inverso, promover fusões e concentração, ocorre uma

política para a melhoria das características do mercado. Estímulos à inovação ocorrem quando se

promove políticas de compras públicas, programas de pesquisa e desenvolvimento (P&D), assistência

para desenvolvimento tecnológico e de novos produtos, e comercialização. Políticas de ajustamento

estrutural são direcionadas para adaptar as indústrias às mudanças nas condições econômicas.

Reestruturação das relações econômicas internacionais, na qual se adotam políticas de criação e

diversificação do comércio (JORGE, 1998 p. 81).

Segundo Ferraz et al (2002, p. 559), a política industrial pode ser avaliada de acordo com a

natureza do instrumento e o alvo pretendido. Existem dois alvos principais da política industrial: as

políticas horizontais (ou funcionais) e as políticas verticais (ou seletivas).

A primeira busca melhorar o desempenho da economia como um todo, sem privilegiar

indústrias específicas, com objetivo de alterar o mecanismo geral de alocação de recursos na

produção. Do ponto de vista do instrumento de política industrial, a regulação, encaixa-se nesse

modelo, a concorrência (repressão de condutas anticompetitivas como, vendas casadas, acordos de

fixação de preços, discriminação de preços etc) e controle de atos de concentração (fusões,

aquisições e joint ventures); infra-estrutura (política de concessões e controle administrativo de

preços); comércio exterior, política tarifária e não-tarifária, prevenção de concorrência desleal

(anti-dumping, salvaguardas etc); propriedade intelectual (patentes, marcas e transferência de

tecnologia).

Pelo lado do instrumento de incentivos, o Estado utiliza vários mecanismos, como: inovação,

incentivo aos gastos com P&D, fomento à difusão de tecnologias e informações; capital, crédito e

financiamento em longo prazo, estímulos às exportações, financiamento às importações; incentivos

fscais, deduções fiscais em âmbito nacional, estadual ou municipal para promoção de atividades

industriais; compras de governo, mecanismos preferenciais para produtos locais (FERRAZ et al,

2002, p. 560).

São também utilizadas políticas associadas ao desenvolvimento do entorno onde operam as

empresas, como, política de infra-estrutura: geração e distribuição de energia elétrica, transporte,

portos e telecomunicações; política de recursos humanos; educação, qualificação de mão-de-obra; e

a política de ciência e tecnologia (investimentos e subsídios aos institutos de pesquisa e

universidades de um país) (FERRAZ et al, 2002).

Por outro lado, as políticas verticais, privilegiam uma indústria específica. A partir de

estratégias, o Estado, utiliza os mesmos mecanismos citados anteriormente, focalizando e

privilegiando um conjunto de empresas, indústrias ou cadeias produtivas.

De acordo com Ferraz et al (2002), são utilizados argumentos que justificariam a

preferência de algumas indústrias comparativamente a outras, como, Indústrias com maior valor

agregado; Indústrias com grande poder de encadeamento, por exemplo, a siderurgia que tem efeito

de encadeamento para frente ou indústrias produtoras de bens de consumo de alto valor agregado,

como a indústria automobilística, que gera efeito de encadeamento para trás; indústrias com

grande dinamismo potencial (com crescimento de renda agregada maior), consequentemente

5

haveria um incremento da renda per capita; indústrias nascentes ou com retornos crescentes de

escala (o Estado deveria estimular o desenvolvimento de novas indústrias, que inicialmente

apresentariam custos mais elevados do que em outros países já produtores). Os países geralmente

adotam políticas de cunho horizontal e vertical simultaneamente.

2.1 Dimensão Industrial e Tecnológica

A partir da década de 1970, a abordagem neo-schumpeteriana sobre o processo de inovação

como principal aspecto da competitividade das empresas tem ganhado importância e tem se

expandido rapidamente. Para autores como Nelson & Winter (1982), Dosi (1988), Edquist (1997), a

mudança tecnológica, não é algo que ocorre aleatoriamente, mas de forma contínua, construída e

de modo evolucionista onde o processo de mudança atinge a economia e a sociedade como um todo.

Para os neo-shumpeterianos o processo pelo qual emerge a inovação e, conseqüentemente,

o progresso técnico é extremamente complexo e pode ocorrer em diferentes ‘níveis’, já que este

processo pode ser entendido pelas diferentes interações que ocorrem entre demanda, oferta,

mecanismos de aprendizagem e os fatores sócio-econômicos e culturais de empresas, setores e/ou

países (Lemos, 2002).

De acordo com Albuquerque e Sicsú (2000), o sistema de inovação brasileiro, caracteriza-se

por ser incompletos, ou seja, tem algumas características identificadas em países com sistemas

maduros, como, firmas nacionais (privadas e estatais) como líderes na obtenção de patentes;

indícios de firmas multitecnológicas; distribuição do número de patentes de acordo com o tamanho

da firma; elasticidade Inter setorial P&D.

E, características comuns a sistemas imaturos como, a participação elevada das patentes de

indivíduos; baixo envolvimento das firmas em atividades inovativas; falta de continuidade das

atividades de patente; baixa sofisticação da divisão de trabalho inter-firmas; papel declinante do

setor produtor de bens de máquinas e equipamentos; caráter adaptativo das atividades tecnológicas

das firmas estrangeiras. Outro aspecto da imaturidade do sistema de inovação brasileiro é o

desperdício de oportunidades criadas pela infra-estrutura pública de pesquisa (ALBUQUERQUE;

SICSÚ, 2000, p. 121).

A avaliação da interação entre a ciência e a tecnologia é feita através de um indicador de

aproveitamento de oportunidades (IAO)1, caso haja um baixo grau de interação entre as firmas,

universidades e centros de pesquisa, isto se refletirá em um baixo nível de inter-conectividade do

sistema. O Brasil encontra-se entre os países de IAO mais baixo, inferiores a 0,26, enquanto que os

países mais desenvolvidos têm IAO em média de 1,5. Nos sistemas imaturos, a participação do setor

científico é razoavelmente superior á produção do setor industrial-tecnológico, derivando a

existência de desperdício de oportunidades, pois o conjunto da infra-estrutura científica parece

estar gerando informações e conhecimentos não utilizados corretamente pelo setor industrial e

tecnológico (ALBUQUERQUE; SICSÚ, 2000, p. 121-122).

1 O Indicador de Aproveitamento de Oportunidades é calculado dividindo-se a participação relativa no total de patentes concedidas pelo USPTO, pela participação relativa no total mundial de artigos científicos (ALBUQUERQUE; SICSÚ, 2000, p. 109).

6

Portanto, ainda de acordo com os autores, verifica-se no estágio de construção de um

sistema de inovação no país, a necessidade de ampliação dos gastos com P&D, com maior

envolvimento das firmas privadas, e também a redução do desperdício de oportunidades, uma vez

que o país tem grande potencial nas atividades de infra-estrutura científica.

3. A Indústria de Higiene Pessoal Perfumaria

A indústria de Higiene Pessoal Perfumaria e Cosméticos - HPPC é um segmento da Indústria

Química cuja atividade básica é a sintetização de ingredientes químicos. Segundo a ABIQUIM (2009)

os produtos químicos são agrupados em dois grupos;

a) Produtos químicos de uso industrial: Produtos inorgânicos, Produtos orgânicos, Resinas e

elastômeros e Produtos e preparados químicos diversos e;

b) Produtos químicos de uso final: Produtos Farmacêuticos, Higiene Pessoal, Perfumaria e

Cosméticos (HPPC), Adubos e Fertilizantes, Defensivos Agrícolas, Sabões, Detergentes e

produtos de limpeza, Tintas, Esmaltes e Vernizes entre outros.

O setor de HPPC, por sua vez pode ser dividido em três segmentos:

1º) Higiene pessoal: composto por sabonetes, produtos para higiene oral, desodorantes,

absorventes higiênicos, produtos para barbear, fraldas descartáveis, talcos, produtos para

higiene capilar etc.

2º) Cosméticos: produtos de coloração e tratamento de cabelos, fixadores e modeladores,

maquiagem, protetores solares, cremes e loções para pele, depilatórios entre outros.

3º) Perfumaria: perfumes e extratos, águas de colônias, produtos pós-barba etc.

Cabe ressaltar que em 2006, o segmento de higiene pessoal correspondia a 61% do

faturamento do setor no Brasil, o segmento de cosméticos e perfume participação com 25% e 14%

respectivamente. Nota-se dessa forma que o mercado interno consome em maior quantidade

produtos relacionados à higiene básica (Capanema, 2007).

Segundo Bustamante e Borges (2010:8);

(...) em 2000 o mercado mundial da indústria da beleza (HPPC) movimentava US$ 195 milhões e em 2008 esse montante era de US$ 333,5 milhões, ou seja, um aumento de 71%. (...) os países ricos tiveram uma redução na sua participação no mercado (mundial) tal como EUA (24,4% para 15,6%), Japão (11,8% para 10,1%) e Alemanha (permaneceu em 5%), ao passo que países em desenvolvimento como Brasil, China e Rússia tem aumentado sua participação entre os dez maiores países consumidores desse tipo de produto, ocupando em 2008 a terceira, quarta e oitava posições respectivamente.

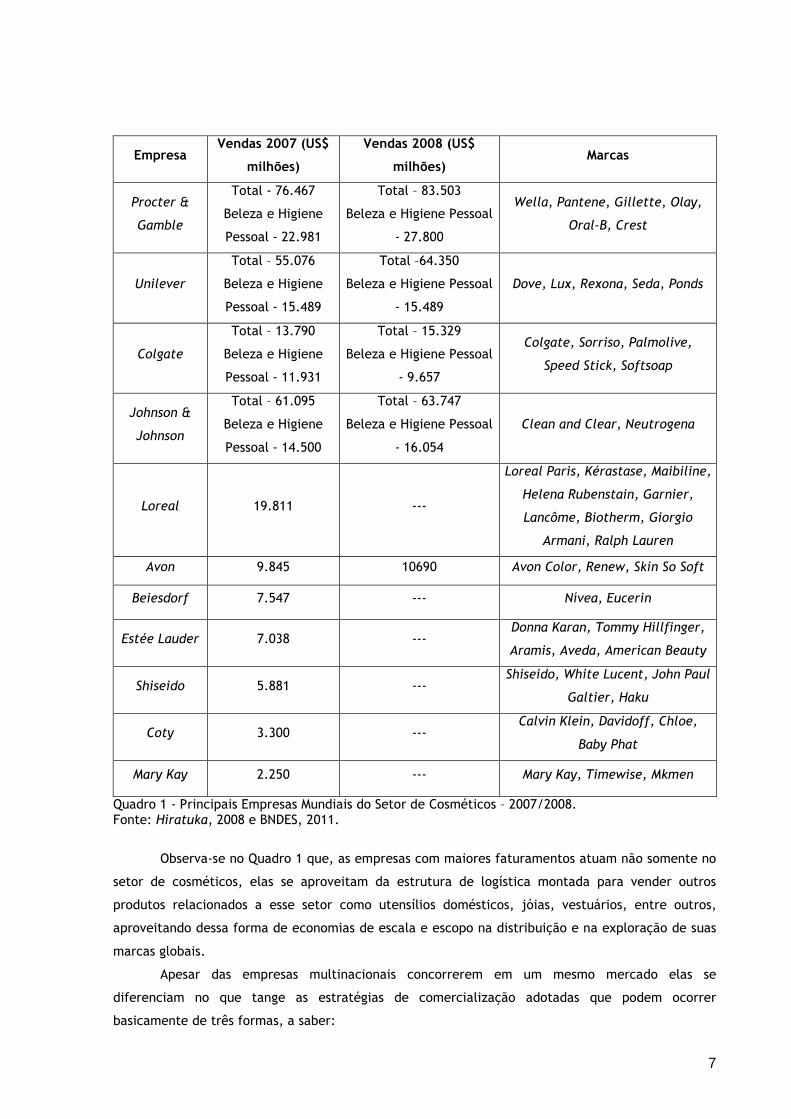

No Quadro 1 são apresentadas as principais empresas mundiais inseridas no mercado

mundial de HPPC.

7

Empresa Vendas 2007 (US$

milhões)

Vendas 2008 (US$

milhões) Marcas

Procter &

Gamble

Total - 76.467

Beleza e Higiene

Pessoal - 22.981

Total – 83.503

Beleza e Higiene Pessoal

- 27.800

Wella, Pantene, Gillette, Olay,

Oral-B, Crest

Unilever

Total – 55.076

Beleza e Higiene

Pessoal - 15.489

Total –64.350

Beleza e Higiene Pessoal

- 15.489

Dove, Lux, Rexona, Seda, Ponds

Colgate

Total – 13.790

Beleza e Higiene

Pessoal - 11.931

Total – 15.329

Beleza e Higiene Pessoal

- 9.657

Colgate, Sorriso, Palmolive,

Speed Stick, Softsoap

Johnson &

Johnson

Total – 61.095

Beleza e Higiene

Pessoal - 14.500

Total – 63.747

Beleza e Higiene Pessoal

- 16.054

Clean and Clear, Neutrogena

Loreal 19.811 ---

Loreal Paris, Kérastase, Maibiline,

Helena Rubenstain, Garnier,

Lancôme, Biotherm, Giorgio

Armani, Ralph Lauren

Avon 9.845 10690 Avon Color, Renew, Skin So Soft

Beiesdorf 7.547 --- Nívea, Eucerin

Estée Lauder 7.038 --- Donna Karan, Tommy Hillfinger,

Aramis, Aveda, American Beauty

Shiseido 5.881 --- Shiseido, White Lucent, John Paul

Galtier, Haku

Coty 3.300 --- Calvin Klein, Davidoff, Chloe,

Baby Phat

Mary Kay 2.250 --- Mary Kay, Timewise, Mkmen

Quadro 1 - Principais Empresas Mundiais do Setor de Cosméticos – 2007/2008. Fonte: Hiratuka, 2008 e BNDES, 2011.

Observa-se no Quadro 1 que, as empresas com maiores faturamentos atuam não somente no

setor de cosméticos, elas se aproveitam da estrutura de logística montada para vender outros

produtos relacionados a esse setor como utensílios domésticos, jóias, vestuários, entre outros,

aproveitando dessa forma de economias de escala e escopo na distribuição e na exploração de suas

marcas globais.

Apesar das empresas multinacionais concorrerem em um mesmo mercado elas se

diferenciam no que tange as estratégias de comercialização adotadas que podem ocorrer

basicamente de três formas, a saber:

8

a) vendas diretas,

b) redes de lojas franqueadas e,

c) canais tradicionais como supermercados e farmácias.

Nesse sentido, a Avon e Mary Kay, realizam a maior parte de suas vendas por meio de

revendedoras que vão de porta a porta mostrando os catálogos de produtos. A L’Oreal, Estée Lauder

e Shiseido, distribuem seus produtos por canais especializados, como lojas de cosméticos e salões

de beleza. E, a Beiesdorf, Unilever, Colgate, utilizam os canais tradicionais, como supermercados e

drogarias (Hiratuka, 2008).

Em nível nacional é significativa a presença das empresas multinacionais, as empresas

nacionais que ganham destaque são a Natura e O Boticário. No Quadro 2 a seguir estão

discriminadas as principais empresas de Higiene Pessoal Perfumaria e Cosméticos inseridas no

mercado interno, bem como seu faturamento em milhões US$ no em 2006 e 2007.

Ano Empresas Vendas (US$ milhões)

2006 Unilever 4.542,50

2006 Johnson & Johnson 1.200,00

2006 Procter & Gamble 475,2

2006 Avon 956,3

2007 Natura 2.430,30

2007 O Boticário 470,1

Quadro 2 - Faturamento das principais empresas de cosméticos no mercado interno - 2006/2007. Fonte – Hiratuka, 2008.

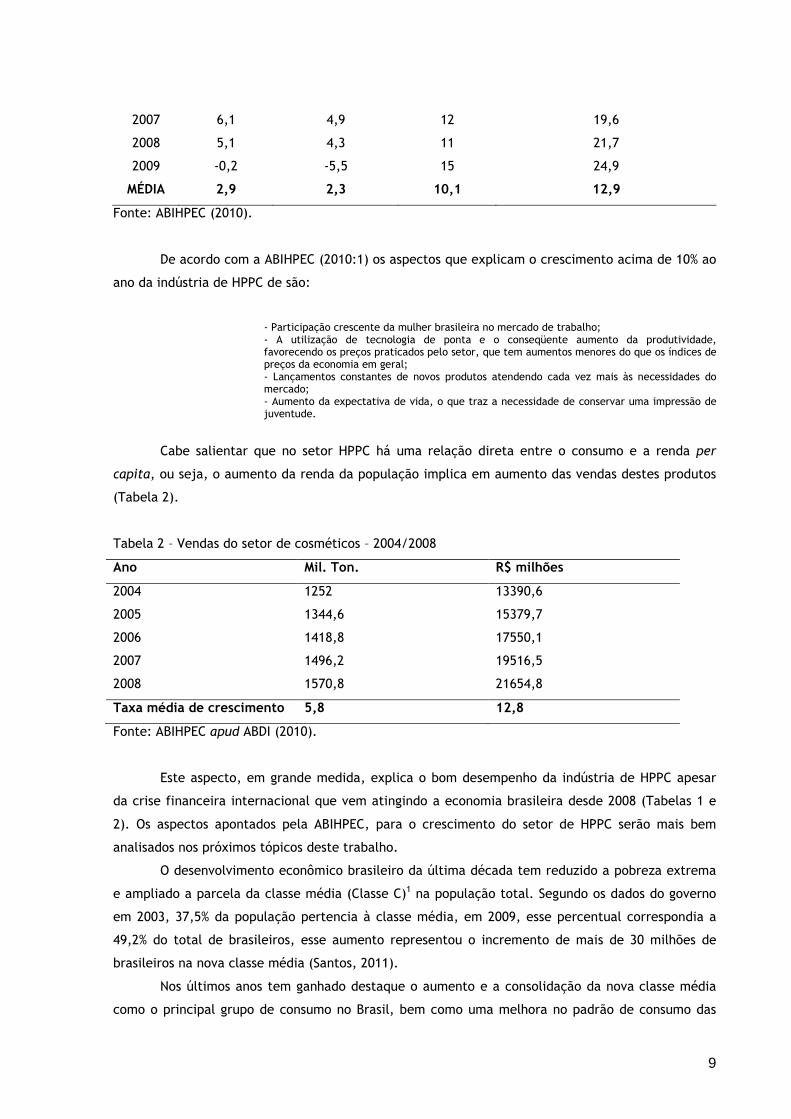

Ao longo dos últimos anos, a indústria brasileira de HPPC tem apresentado um crescimento

real médio maior que a indústria e que a economia como um todo (Tabela 1).

Tabela 1 - Crescimento do setor de HPPC em relação PIB – Variação anual em % (1996-2009)

ANO PIB (%) INDÚSTRIA (%) HPPC (%) Faturamento (R$ bilhões)

1996 2,7 3,3 - 4,9

1997 3,3 4,7 12 5,5

1998 0,2 -1,5 7 5,9

1999 0,8 -2,2 12 6,6

2000 4,3 6,6 14 7,5

2001 1,3 1,6 11 8,3

2002 2,7 2,7 17 9,7

2003 1,1 0,1 19 11,5

2004 5,7 8,3 17 13,5

2005 3,2 3,1 14 15,4

2006 4,0 2,8 14 17,5

9

2007 6,1 4,9 12 19,6

2008 5,1 4,3 11 21,7

2009 -0,2 -5,5 15 24,9

MÉDIA 2,9 2,3 10,1 12,9

Fonte: ABIHPEC (2010).

De acordo com a ABIHPEC (2010:1) os aspectos que explicam o crescimento acima de 10% ao

ano da indústria de HPPC de são:

- Participação crescente da mulher brasileira no mercado de trabalho; - A utilização de tecnologia de ponta e o conseqüente aumento da produtividade, favorecendo os preços praticados pelo setor, que tem aumentos menores do que os índices de preços da economia em geral; - Lançamentos constantes de novos produtos atendendo cada vez mais às necessidades do mercado; - Aumento da expectativa de vida, o que traz a necessidade de conservar uma impressão de juventude.

Cabe salientar que no setor HPPC há uma relação direta entre o consumo e a renda per

capita, ou seja, o aumento da renda da população implica em aumento das vendas destes produtos

(Tabela 2).

Tabela 2 – Vendas do setor de cosméticos – 2004/2008

Ano Mil. Ton. R$ milhões

2004 1252 13390,6

2005 1344,6 15379,7

2006 1418,8 17550,1

2007 1496,2 19516,5

2008 1570,8 21654,8

Taxa média de crescimento 5,8 12,8

Fonte: ABIHPEC apud ABDI (2010).

Este aspecto, em grande medida, explica o bom desempenho da indústria de HPPC apesar

da crise financeira internacional que vem atingindo a economia brasileira desde 2008 (Tabelas 1 e

2). Os aspectos apontados pela ABIHPEC, para o crescimento do setor de HPPC serão mais bem

analisados nos próximos tópicos deste trabalho.

O desenvolvimento econômico brasileiro da última década tem reduzido a pobreza extrema

e ampliado a parcela da classe média (Classe C)1 na população total. Segundo os dados do governo

em 2003, 37,5% da população pertencia à classe média, em 2009, esse percentual correspondia a

49,2% do total de brasileiros, esse aumento representou o incremento de mais de 30 milhões de

brasileiros na nova classe média (Santos, 2011).

Nos últimos anos tem ganhado destaque o aumento e a consolidação da nova classe média

como o principal grupo de consumo no Brasil, bem como uma melhora no padrão de consumo das

10

pessoas inseridas nas classes de baixa renda (classes D e E), cuja renda disponível passou de R$

17,00, em 2005, para R$ 61,00, em 2009 (ABIHPEC, 2010).

Devido ao aumento do poder aquisitivo das classes C e D, em 2007, o Brasil atingiu a posição

de segundo maior consumidor mundial de desodorantes, produtos para cabelos, higiene bucal,

perfumaria e cosméticos masculinos e infantis, isso em grande medida pode ser explicado pelo fato

das classes sociais mais baixas terem passado a investir em beleza, freqüentar salões, adquirir

cosmético e em tratamentos de beleza (Carvalho, 2010).

(...) conforme dados do Euromonitor de 2009, o Brasil (...) é o primeiro mercado em desodorante; segundo mercado em produtos infantis, produtos masculinos, higiene oral, proteção solar, perfumaria e banho; terceiro em produtos para cabelos e cosmético cores; sexto em pele e oitavo em depilatórios (ABIHPEC, 2010:9).

De acordo com pesquisa realizada pela Data Popular (2011), a nova classe média brasileira

representa o maior percentual de consumidores de produtos de beleza. Em 2010 mais da metade do

consumo de creme corporal (53%), creme dental (56,4%), perfume (53,7%), cremes faciais,

esmaltes, maquiagem, sabonete, xampu e desodorante foram realizados pela classe C.

O acelerado crescimento do mercado da ‘beleza’ motivou o aumento de investimentos de

grandes empresas do setor como a Avon e Unilever no país;

(...) o Brasil já é o segundo maior em vendas para a multinacional Avon, que acaba de anunciar o investimento de US$ 150 milhões na construção de um novo centro de distribuição, na cidade de Cabreúva, a 80 km de São Paulo - será o maior da empresa no mundo. Dentre os cem países onde a companhia está presente, o Brasil tem também a maior força de vendas: 1,2 milhão de revendedoras (Carvalho, 2010:12).

Empresas como O Boticário e Natura também têm anunciado novos investimentos para

atender a crescente demanda. De acordo com ABID (2009:10):

(...) O Boticário confirmou investimentos para ampliar a capacidade de produção de sua fábrica localizada em São José dos Pinhais no Paraná. Os investimentos nessa expansão devem somar R$ 85 milhões até 2012. Além (...) de outros R$ 85 milhões em 2009 para construir um centro de distribuição em Registro (SP), com área de 30 mil metros quadrados. (...) Na Natura, estão previstos investimentos de R$ 312 milhões em marketing em 2009 e 2010.

Enfim, com base nos dados apresentados acima se percebe que a indústria da ‘beleza’

possui uma demanda no mercado interno que tem aumentado ao longo dos anos devido ao

crescimento econômico do país e, principalmente, devido ao aumento de pessoas na nova classe

média.

3.1 O mercado de trabalho

O setor de HPPC caracteriza-se pela elevada capacidade de gerar emprego e renda, de

acordo com os dados da RAIS/MTE (Relação Anual de Informações Sociais/Ministério do Trabalho e

Emprego), em 2008 havia 1180 empresas produtoras de cosméticos, produtos de perfumarias e

higiene pessoal e, nos últimos seis anos, o crescimento médio desse setor tem sido de 2,7 % ao ano

(Tabela 3).

11

Nota-se na Tabela 3 que a grande maioria das empresas que atuam nesse setor são de

micro, pequeno e médio portes, juntas elas representam mais de 99% do total de empresas, ao

passo que as grandes empresas representam menos de 1% do total.

Tabela 3 - Fabricação de cosméticos, produtos de perfumaria e de higiene pessoal – 2000/2008.

Período Tamanho do estabelecimento

MICRO PEQUENA MÉDIA GRANDE TOTAL

2000 663 164 47 7 881

2003 792 170 49 7 1018

2004 842 195 49 9 1095

2005 881 211 52 7 1151

2006 937 216 56 9 1218

2007 952 240 50 11 1253

2008 867 239 64 10 1180

Fonte: Elaboração própria com base nos dados da RAIS - MTE, 2009. obs.: utilizou-se até o ano de 2005 a classificação CNAE (1.0) - CLASSE 24732 , a partir de 2006 classificação (2.0) - CLASSE 20631.

De acordo com Garcia e Furtado (2002), assim como ocorre em nível mundial, o mercado

brasileiro de HPPC é composto por um grande número de micro e pequenas empresas, devido em

grande medida, a três fatores:

a) baixa barreira à entrada, ou seja, pouca complexidade para a fabricação desses bens;

b) dificuldade para o estabelecimento de uma rede de distribuição e comercialização dos

produtos e;

c) acesso a crédito diferenciado para investimento e para giro do negócio.

Na tabela 4 estão apresentados o número de empresas de cosméticos por região no Brasil

entre 2005 e 2009.

Tabela 4 – Número de Empresas de Cosméticos por região – 2005/2009

Região Ano

2005 2006 2007 2008 2009

Norte 19 20 21 23 25

Centro-Oeste 76 88 98 111 126

Nordeste 92 117 132 145 139

Sudeste 903 970 1027 1079 1047

Sul 277 299 318 336 322

Total 1367 1494 1596 1694 1659

Fonte: ANVISA apud ABIHPEC (2010).

Observa-se que ao longo do tempo apesar do aumento do número de empresas nas regiões

Norte, Centro-Oeste e Nordeste, as empresas desse setor permanecem concentradas nas regiões Sul

12

e Sudeste, juntas representam cerca de 85% do total de empresas. Cabe ressaltar que a diferença

encontrada entre os números apresentados nas Tabelas 3 e 4 deve-se a diferentes metodologias

utilizadas pela RAIS/MTE e ANVISA para a classificação das empresas que atuam nesse segmento da

industria.

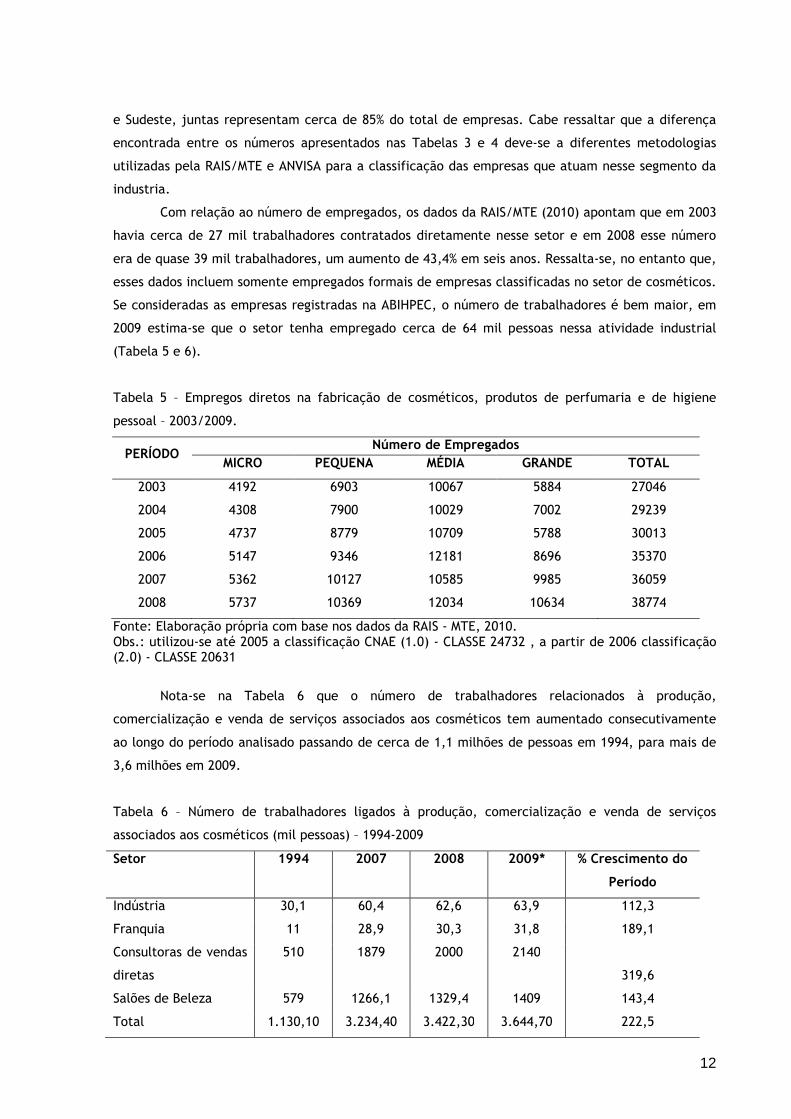

Com relação ao número de empregados, os dados da RAIS/MTE (2010) apontam que em 2003

havia cerca de 27 mil trabalhadores contratados diretamente nesse setor e em 2008 esse número

era de quase 39 mil trabalhadores, um aumento de 43,4% em seis anos. Ressalta-se, no entanto que,

esses dados incluem somente empregados formais de empresas classificadas no setor de cosméticos.

Se consideradas as empresas registradas na ABIHPEC, o número de trabalhadores é bem maior, em

2009 estima-se que o setor tenha empregado cerca de 64 mil pessoas nessa atividade industrial

(Tabela 5 e 6).

Tabela 5 – Empregos diretos na fabricação de cosméticos, produtos de perfumaria e de higiene

pessoal – 2003/2009.

PERÍODO Número de Empregados

MICRO PEQUENA MÉDIA GRANDE TOTAL

2003 4192 6903 10067 5884 27046

2004 4308 7900 10029 7002 29239

2005 4737 8779 10709 5788 30013

2006 5147 9346 12181 8696 35370

2007 5362 10127 10585 9985 36059

2008 5737 10369 12034 10634 38774

Fonte: Elaboração própria com base nos dados da RAIS - MTE, 2010. Obs.: utilizou-se até 2005 a classificação CNAE (1.0) - CLASSE 24732 , a partir de 2006 classificação (2.0) - CLASSE 20631

Nota-se na Tabela 6 que o número de trabalhadores relacionados à produção,

comercialização e venda de serviços associados aos cosméticos tem aumentado consecutivamente

ao longo do período analisado passando de cerca de 1,1 milhões de pessoas em 1994, para mais de

3,6 milhões em 2009.

Tabela 6 – Número de trabalhadores ligados à produção, comercialização e venda de serviços

associados aos cosméticos (mil pessoas) – 1994-2009

Setor 1994 2007 2008 2009* % Crescimento do

Período

Indústria 30,1 60,4 62,6 63,9 112,3

Franquia 11 28,9 30,3 31,8 189,1

Consultoras de vendas

diretas

510 1879 2000 2140

319,6

Salões de Beleza 579 1266,1 1329,4 1409 143,4

Total 1.130,10 3.234,40 3.422,30 3.644,70 222,5

13

Fonte: Hiratuka (2008); ABIHPEC (2009). * estimativa.

Nesse contexto ganha destaque o número de pessoas envolvidas em consultorias de vendas

diretas2, em 1994 este setor participava com pouco mais de 45% do número total de trabalhadores e

em 2009 estima-se que o mesmo tenha absorvido quase 60%. Nota-se também que esse segmento

obteve crescimento no período bem acima dos demais, cerca de 320% nos últimos 15 anos.

Segundo BNDES (2010:3), as vendas diretas no setor de HPPC “(...) são realizadas por

catálogos de produtos, principalmente por meio de revendedoras, tornando a venda algo mais

próximo do consumidor. Em geral, esses catálogos apresentam uma extensa lista de diversos

produtos destinados a classes de renda média ou baixa.”

Cabe ressaltar que a grande maioria das pessoas que trabalham com vendas diretas não

possui direitos trabalhistas como carteira assinada e aposentadoria, haja vista que, a

comercialização de produtos de higiene e cosméticos por meio de catálogos é entendida como uma

alternativa ao emprego tradicional e permite trabalhar em horários flexíveis e uma fonte de renda

extra. Segundo Garcia (2007), este canal de vendas mostra-se eficiente e viável em países da

América Latina, por questões econômicas e culturais.

É a estrutura mais explorada no Brasil, baseada em revendedores autônomos que auferem seu lucro a partir da diferença obtida entre o preço de revenda para seus clientes e o preço que pagaram pelos produtos para a empresa. Geralmente, são recrutadas por supervisoras de venda (CLT ou não). Estas supervisoras, ou promotoras, por sua vez, recebem uma ajuda de custo para "recrutar" e "gerenciar" suas revendedoras, sendo que têm também uma remuneração variável, na forma de comissões, pelo cumprimento das metas de vendas estabelecidas pela empresa. As revendedoras formam o Canal de Vendas, independente, e as supervisoras formam a Força de Vendas, vinculada à empresa, no entanto exclusiva e produtiva (ABEDV, 2011).

Segundo a ABEDV (2011), o vendedor direto não possui relação de emprego com as empresas

de vendas diretas, constata-se, portanto a inexistência do pagamento de tributos trabalhistas por

parte das mesmas aos revendedores porta a porta. Á luz dessas considerações nota-se que a

informalidade no que tange a contratação de consultoras tem sido uma fonte de atividade lucrativa

para as empresa desse setor.

De acordo com a Tabela 6, do total de trabalhadores da indústria de cosméticos em 2009,

apenas 1,75% estão empregados na indústria, observa-se na análise dos dados que o maior

crescimento do número de postos de trabalho não são gerados pela indústria e sim nos demais

setores da indústria da beleza. Sabóia (2011:3) comenta que dentre os variados setores da economia

a indústria foi o que mais sofreu com o aumento do desemprego. Segundo o autor, o processo de

modernização levou a esta situação, “(...) há evidências de que o processo de modernização

organizacional ocorrido na indústria brasileira durante os anos noventa teria sido parcialmente

responsável pelo crescimento da produtividade e, consequentemente, pela redução do número de

empregados na empresa.”

Ainda com base nos dados da Tabela 6 observa-se que as franquias apesar de ter uma

pequena participação no que diz respeito ao número de trabalhadores, em torno de 0,9%, ao longo

do período analisado têm alcançado um crescimento de quase 200%.

14

As franquias são um canal de vendas normalmente adotado por empresas especialistas em

cosméticos e perfumaria, a partir de um modelo pré-definido de comercialização e exposição dos

produtos que exige um perfil de profissional que atenda as necessidades e com o qual o público-alvo

alvo se identifique, trata-se de empregos formais com todos os direitos trabalhistas assistidos.

Segundo o BNDES (2010:3):

(...) franquias, é adotado em geral pelas empresas com atuação concentrada nos subsegmentos de perfumaria e de cosméticos, em virtude da elevada diferenciação do produto, exigindo um atendimento mais próximo do consumidor a fim de mostrar as características que diferenciam esse produto dos demais e, assim, convencê-lo a comprar.

As empresas por meio deste canal de comercialização buscam atribuir maior valor agregado

aos produtos, onde o exemplo mais conhecido de empresa nacional é O Boticário, segundo dados

publicados no relatório de sustentabilidade da empresa em 2009 a empresa contava com cerca de

2.840 lojas.

Com relação ao aumento do número de profissionais atuando no setor de salões de beleza,

um crescimento de aproximadamente 143% durante o período considerado (Tabela 6). Segundo

Dweck; Sabbato (2011), a atividade exercida neste setor caracteriza-se pela não exigência de

conhecimento tecnológico sendo personalizado para cada cliente, nesse sentido, destacam-se

massagistas, manicures, cabeleireiros, esteticistas e barbeiros.

(...) houve um aumento significativo da participação dos estabelecimentos responsáveis pelas atividades de serviços pessoais e do pessoal ocupado nessa atividade (...), que passou para 11,8% e 14,4%, respectivamente. Houve também melhoria nos salários e na receita líquida dessas atividades (...) porém ainda continuaram baixas, representando 8,7% e 5,2%, respectivamente (Dweck; Sabbato, 2011:8).

Enfim, enquanto o sistema das franquias empregou em 2009 cerca de trinta e duas mil

pessoas formalmente, havia dois milhões cento a quarenta mil revendedoras atuando porta a porta,

sendo assim, justifica-se a maior participação e lucro das empresas que adotam esta estratégia de

escoamento em detrimento das franquias (Quadro 3).

Natura R$ 4,2 bilhões

O Boticário R$ 954,1 milhões

Quadro 3 - Receita líquida 2009 - Principais empresas nacionais Fonte: relatório de sustentabilidade do O Boticário e relatório anual Natura (2010).

Por fim, como ressaltado ao longo do texto, as vendas das grandes empresas de cosméticos

no Brasil continuaram a apresentar desempenho positivo, apesar da crise no mercado internacional

e de seus efeitos sobre a economia brasileira. Esse aspecto pode ser mais bem mensurado através

do desempenho do faturamento das principais empresas nacionais brasileiras, nos últimos dois anos,

O Boticário teve um aumento de mais de 100% no faturamento e a Natura obteve um aumentou em

75% no mesmo período (Quadro 2 e 3).

15

4. Dificuldade de financiamento da Indústria de Higiene Pessoal Perfumaria e Cosméticos no

Brasil

No Brasil, o desafio de tornar as empresas competitivas nos mercados nacional e

internacional, num contexto caracterizado por mudanças aceleradas nos mercados, nas tecnologias

e nas formas organizacionais, tem a inovação do setor como grande aliado.

A abordagem desenvolvida pela literatura neo-schumpeteriana sobre o processo de inovação

como principal aspecto da competitividade das empresas tem ganhado importância e tem se

expandido rapidamente. Os estudiosos desta linha de pensamento salientam a relevância da

inovação como geradora de instrumentos para a ampliação da competitividade das firmas,

permitindo a apropriação de vantagens absolutas de custos e qualidade, que conduzem à ampliação

de seus mercados.

Nesta abordagem, a competitividade está relacionada à posse de vantagens absolutas de

custo, qualidade e/ou desempenho, cuja principal fonte são processos de aprendizado tecnológico

e, os principais mecanismos para almejar o conhecimento para a atividade inovativa são (Dosi,

1988):

a) De maneira formal, estruturada e codificada, onde o conhecimento está disponível na

forma de artigos e manuais didaticamente detalhados;

b) De forma tácita, onde o aprendizado só se transfere de maneira interativa, por meio do

intercâmbio social localizado em organizações e ambientes específicos;

c) Através de parcerias entre organizações (firmas, clientes, concorrentes, bancos,

universidades etc.) e instituições (leis, regulamentações, normas culturais, sociais e morais,

etc.), tanto públicas quanto privadas, onde os conhecimentos gerados são utilizados de

maneira compartilhada e cooperativa.

Sendo assim, se pressupõe que o processo de aprendizagem tecnológico pode ocorrer não

somente em ambientes atrelados diretamente com P&D, baseado no conhecimento formal, mas

também no cotidiano da atividade econômica das empresas por meio do conhecimento tácito e das

interações, estas por sua vez, podem ocorrer dentro da firma, entre firmas e clientes, entre

diferentes firmas, como também entre firmas e outras organizações públicas e/ou privadas (Edquist

e Johnson, 1997).

No bojo da discussão sobre quais as formas e velocidade em que o progresso tecnológico e a

inovação surgem e se difundem em distintos segmentos de empresas, de diferentes portes e níveis

de desenvolvimento, encontram-se na literatura econômica algumas ‘categorias’ de inovação, que

tentam captar essas diferenças (Freeman e Perez, 1988).

Segundo Albagli e Lastres (1999) as inovações podem ser basicamente classificadas como

radiais e incrementais. Na inovação radical tem-se o desenvolvimento e introdução de um novo

produto, processo ou forma de organização da produção inovadora. Tal inovação pode representar

uma perda do padrão tecnológico anterior, geram-se assim novas indústrias, setores e mercados.

Também significam redução de custos e aumento de qualidade em produtos já existentes.

16

Existe ainda a inovação incremental que consiste na melhoria de um produto, processo ou

organização da produção dentro de uma empresa, sem alterar a estrutura industrial. A otimização

de processos de produção, o design de produtos ou a diminuição na utilização de materiais e

componentes na produção de um bem podem ser considerados inovações incrementais.

Com relação à indústria da beleza brasileira, nota-se que para uma maior participação das

pequenas e médias empresas no mercado, são necessários grandes investimentos, que vislumbrem

novas perspectivas de inovação no setor, com o intuito de reduzir custos e aumentar o valor

agregado dos produtos fabricados, entretanto tem-se que, os períodos de retorno dos investimentos

em inovação são longos e para tanto as empresas desse porte necessitam do apoio das fontes de

financiamento.

De maneira geral as empresas inseridas nesse setor não desenvolvem pesquisas formais em

laboratórios intensivos em ciência e tecnologia, no entanto a indústria de HPPC frequentemente

apresenta ao mercado ‘novos produtos’. De acordo com Capanema (2007:146);

(...) as novidades, doravante denominadas de inovações, podem ser, de fato, novos produtos. Contudo, deve-se ter em mente que o “novo produto” pode, muitas vezes, advir de mudanças sutis em aspectos como uma nova cor, uma nova fragrância, uma nova funcionalidade ou uma nova embalagem (...) uma simples troca de embalagem que traga ao produto nova funcionalidade pode ser considerada inovação de produto. Ainda que um novo design de embalagem não confira a um produto novas funcionalidades ou utilidades, poder-se-ia caracterizar a mudança como uma inovação de marketing. A introdução de novos canais de venda, bem como novas técnicas de promoção, também são caracterizadas como inovações de marketing.

Entende-se dessa forma que as estratégias de inovação utilizadas pelas empresas para

manter a competitividade no mercado são basicamente incrementais e não radicais. No entanto,

tanto para a realização de uma estratégia quanto de outra se faz necessário significativo aporte de

capital financeiro. Segundo Capanema (2007:147):

(...) a pesquisa aplicada, levada a efeito de forma sistemática em laboratórios próprios ou através de acordos cooperativos com centros de pesquisa, é privilégio, ainda, das empresas de maior expressão (...) está, ainda, restrita às poucas grandes empresas da cadeia de HPPC, grupo no qual se incluem as brasileiras Natura e O Boticário.

Uma grande aliada do financiamento no Brasil é a Financiadora de Estudos e Projetos –

FINEP, que fomenta a inovação das indústrias de HPPC.

A FINEP é uma empresa pública vinculada ao Ministério da Ciência e Tecnologia – MCT, com o intuito de promover e financiar a inovação e a pesquisa científica e tecnológica em empresas, universidades, institutos tecnológicos, centros de pesquisa e outras instituições públicas ou privadas, mobilizando recursos financeiros e integrando instrumentos para o desenvolvimento econômico e social do País (FINEP, 2010:3).

O financiamento é concedido pela FINEP por meio de um convênio celebrado com a

organização proponente, no qual são especificados os objetivos, os resultados esperados, o plano de

trabalho, os indicadores de desempenho, o cronograma de desembolso e o prazo de apresentação

do relatório técnico e da prestação de contas. A exigência de conhecimento científico para

17

elaboração da proposta, ao mesmo tempo em que garante o ‘amadurecimento’ da proposta, pode

afastar empresários com boas idéias que possuem apenas o conhecimento tácito (FINEP, 2010).

A FINEP disponibiliza recursos para cobrir parcialmente despesas com pesquisa,

desenvolvimento e inovação através da subvenção econômica, que são recursos não-reembolsáveis

concedidos a empresas, sendo que, 40% desse montante destinam-se às micro e pequenas empresas

– MPE’s.

No entanto, uma empresa que fatura até R$ 240 mil, ao assumir um projeto de R$ 1 milhão,

deixaria o patamar de micro empresa, além disso, o nível de endividamento tornaria essas empresas

insolventes, ou seja, as exigências para aquisição do financiamento não condizem com as distintas

realidades que MPE’s de diferentes setores da economia, convivem no mercado em que estão

inseridas (PROTEC, 2008; FINEP, 2010).

O total de financiamentos aprovados, nos relatórios de subvenção econômica, pode ser

vistos na Tabela 7.

Tabela 7. Números gerais dos relatórios de subvenção econômica FINEP no período 2006-2009.

ANO Número de projetos

apresentados

Número de

projetos

aprovados

Demanda

requerida (R$

milhões)

Demanda

aprovada (R$

milhões)

2006

2007

2008

2009

1.100

2.567

2.664

2.558

145

176

245

261

1900

4900

6000

5200

275,5

313,7

450

466

Total 7899 827 18000 1505,2

Fonte: FINEP, 2010.

Ao longo do período analisado verifica-s que o número de projetos apresentados tem

aumentado consideravelmente, passando de 1100 em 2006 para pouco mais de 2500 em 2009, no

entanto do número de projetos aprovados não ter aumentando na mesma magnitude. Em 2006, a

FINEP destinou cerca de R$ 300 milhões ao edital de inovação, ao longo do período analisado essa

quantia tem aumentado devido ao aumento do número de projetos aprovados.

De acordo com os dados da FINEP (2010), dos 827 projetos aprovados desde 2006, 109

pertencem a empresas que obtiveram mais de um projeto aprovado sem terem apresentado

resultado prévios dos financiamentos anteriores. Estas empresas juntas recebem aproximadamente

R$ 700 milhões, ou seja, cerca de metade dos recursos disponibilizados pela Financiadora. Cabe

ressaltar que, se forem consideradas apenas as 25 empresas que mais receberam recursos, a

concentração é ainda maior: um quarto do montante total (R$ 376 milhões) foi direcionado a menos

de 5% das empresas FINEP (2010).

Segundo a Sociedade Brasileira Pró-inovação Tecnológica – PROTEC, que tem contribuído

ativamente para a discussão de políticas públicas de inovação tecnológica, há ainda outro tipo

preocupante de concentração de recursos que pode ser percebido nos editais mais recentes: a

18

aprovação de montantes altos demais para o porte das empresas proponentes. Dos 30 maiores

projetos aprovados em 2009, com valores entre R$ 3 e 10 milhões, 16 foram de empresas

classificadas pela Financiadora como micro ou pequenas, ou seja, são aprovados projetos com

valores muito superiores ao teto de faturamento anual desse porte de empresa, que é de R$ 2,4

milhões.

Empresas de financiamento como o FINEP e BNDES deveriam oferecer em seus editais faixas

de financiamentos e mecanismos de acesso adequados às necessidades das MPE’s, isso implica em

afirmar que este porte de empresa não deve se endividar ao ponto de comprometer a saúde

financeira da organização.

De acordo com os relatórios de subvenção da FINEP (2010) tem-se que, para o setor de

HPPC, foram aprovados em 2007 três projetos de microempresas, em 2008 esse número caiu para

apenas dois projetos e manteve-se no ano de 2009.

Outro grande aliado ao financiamento no país é o Banco Nacional de Desenvolvimento

Econômico e Social (BNDES), que é empresa pública federal, e hoje é o principal instrumento de

financiamento de longo prazo para a realização de investimentos em todos os segmentos da

economia, em uma política que inclui as dimensões social, regional e ambiental (BNDES, 2010).

O apoio à inovação é definido como prioridade estratégica para o BNDES, devido,

principalmente, ao seu caráter fundamental no aumento de produtividade e competitividade das

empresas e na criação de riqueza para o Brasil. O objetivo do Banco é contribuir para o aumento

das atividades inovativas no país e para a sua realização em caráter sistemático. Para isso, o BNDES

busca financiar projetos de investimento associados à formação de capacitações e de ambientes

inovadores, visando ao alcance de melhor posicionamento competitivo por parte das empresas

(BNDES, 2010).

O apoio do BNDES para a indústria de HPPC está ilustrado no Gráfico 1.

Gráfico 1. Distribuição por modalidades dos recursos liberados para o setor de HPPC no período de

2000-2009 (R$ mil).

Fonte: BNDES, 2010.

19

Durante o período de 2000 a 2008, os recursos foram destinados, em sua maioria, às

empresas de grande porte. No ano de 2009, observa-se um aumento do valor desembolsado

associado ao Cartão BNDES – produto voltado principalmente para micro e pequenas empresas – que,

de 2005 a 2009, mostrou um crescimento médio anual de 102%, no entanto esse valor ainda é muito

pequeno em relação ao total das operações.

No ano de 2009, observa-se a predominância das operações de Finem direto, correspondente

a 75% do total dos desembolsos, voltadas principalmente para inovação. O financiamento à

exportação foi bastante impactado pela crise econômica mundial de 2008, de forma que não foram

realizadas operações associadas a linhas de financiamento do BNDES Exim em 2009 (BNDES, 2010).

De maneira geral, as grandes empresas do setor de higiene pessoal, perfumaria e

cosméticos, têm maior acesso às linhas de financiamento tanto público como privado, para inovação

tecnológica, aquisição de recursos e capital de giro devido ao maior acesso a informação na

obtenção de recursos e devido à possibilidade de oferecer maiores garantias frente ao elevado custo

dos projetos na área de inovação tecnológica.

As MPE’s apesar de reconhecerem a importância do financiamento para o aumento da

competitividade tecnológica de suas empresas ainda encontram grandes dificuldades relacionadas

aos prazos dos editais, as exigências burocráticas impostas nos editais e, as restrições às áreas de

enquadramento dos projetos que, por vezes, são inadequadas à realidade das micro e pequenas

empresas proponentes (PROTEC, 2008).

O setor HPPC, ao que tudo indica, continuará crescendo a taxas significativas nos próximos

anos, isso exigirá das empresas consecutivos investimentos em novos produtos, novas embalagens,

marketing, melhoria de processos, expansão de capacidade produtiva, etc. Sendo assim, acredita-se

que para impulsionar o crescimento do setor e , especificamente das MPE’s seriam necessários criar

programas e linhas de financiamento estratégicas, destinadas exclusivamente a este porte de

empresa.

Espera-se dessa forma que, programas de financiamento geridos pelo governo por meio da

FINEP e do BNDES fomentem o desenvolvimento e a inovação tecnológica da empresas brasileiras do

setor de HPPC com o intuito de reduzir o poder de oligopólio exercido pelas multinacionais.

5. Considerações Finais

Ao longo do trabalho observou-se que, as empresas com maiores faturamentos no mercado

brasileiro de HPPC são as multinacionais. Essas empresas caracterizam-se por atuar não somente no

setor de cosméticos, mas também em mercados relacionados a esse setor como utensílios

domésticos, jóias, vestuários. As grandes empresas aproveitam a estrutura de logística montada

para vender outros produtos, aproveitando dessa forma de economias de escala e escopo na

distribuição e na exploração de suas marcas globais.

Em contra partida as MPE’s apesar de representam mais de 99% do mercado total, detêm

apenas 30% do faturamento e, as grandes empresas com menos de 1% do mercado e alcançam 70%

do faturamento total. Os principais fatores que explicam essa situação são as baixas barreiras à

entrada, ou seja, as MPE’s produzem basicamente produtos de higiene pessoal como sabonetes,

20

xampus e cremes hidratantes, não produzindo produtos de maior valor agregado como perfumes e

cosméticos, dificuldade para o estabelecimento de uma rede de distribuição e comercialização dos

produtos e, dificuldade de acesso ao crédito para investimento e para giro do negócio.

Em nível nacional, o setor de higiene pessoal, perfumaria e cosméticos tem ganhado

destaque por apresentar crescimento acelerado apesar da crise financeira internacional que vem

atingindo a economia brasileira desde 2008. Destaca-se que neste setor existe uma relação direta

entre o consumo e a renda per capita, ou seja, o aumento da renda da população implica em

aumento das vendas destes produtos.

Desde 2006, o Brasil destaca-se como um dos maiores consumidores mundiais de

desodorantes, produtos para cabelos, higiene bucal, perfumaria e cosméticos masculinos e infantis,

isso em grande medida pode ser explicado pelo fato das classes sociais mais baixas terem passado a

investir em beleza, freqüentar salões, adquirir cosmético e em tratamentos de beleza.

O acelerado crescimento do mercado da ‘beleza’ tem motivado as grandes empresas do

setor a aumentarem os investimentos com destaque para as multinacionais Avon e Unilever e, as

empresas nacionais O Boticário e Natura. Cabe salientar que, novos investimentos implicam na

geração de mais empregos diretos e indiretos.

De acordo com os dados da RAIS/MTE (2010) em 2008 o número de trabalhadores na

indústria de HPPC era de quase 39 mil pessoas, um aumento de 43,4% em seis anos. Ressalta-se, no

entanto que, esses dados incluem somente empregados formais de empresas classificadas no setor

de cosméticos pelo Ministério do Trabalho, se consideradas as empresas registradas na ABIHPEC, o

número de trabalhadores é bem maior, em 2009 estima-se que o setor tenha empregado cerca de 64

mil pessoas. E, se considerarmos todos os trabalhadores envolvidos não somente na produção, mas

também na comercialização e venda de serviços associados aos cosméticos, estima-se que esse

número passou de 3,6 milhões de pessoas em 2009.

Acredita-se que para que ocorra uma maior participação das pequenas e médias empresas

no mercado na indústria da beleza brasileira seriam necessários grandes investimentos, que

vislumbrem novas perspectivas de inovação no setor, com o intuito de reduzir custos e aumentar o

valor agregado dos produtos fabricados, entretanto tem-se que, os períodos de retorno dos

investimentos em inovação são longos e para tanto as empresas desse porte necessitam do apoio das

fontes de financiamento.

De maneira geral as grandes empresas inseridas nesse setor desenvolvem pesquisa formal

com base em laboratórios intensivos em ciência e tecnologia com o intuito de lançar novos produtos

no mercado. No entanto as MPE’s apesar de não possuírem laboratórios de pesquisa,

frequentemente apresentam ao mercado ‘novos produtos’, baseadas em inovações incrementais, ou

seja, inovações que consistem em pequenas mudanças/ajustes no produto como uma nova cor, uma

nova fragrância, uma nova funcionalidade ou uma nova embalagem e uma simples troca de

embalagem que traga ao produto nova funcionalidade pode ser considerada inovação de produto.

O desenvolvimento de processo de inovação tecnológico formal requer significativos aportes

de capital financeiro. Pesquisas aplicadas, realizada em laboratórios próprios ou através de acordos

cooperativos com centros de pesquisa, infelizmente ainda é privilégio, das empresas das grandes

21

empresas da indústria de HPPC, grupo no qual se incluem as brasileiras Natura e O Boticário. As

grandes empresas têm maior acesso às linhas de financiamento para inovação tecnológica, aquisição

de recursos e capital de giro devido ao maior acesso a informação e possibilidade de oferecer

maiores garantias financeiras.

As MPE’s apesar de reconhecerem a importância dos investimentos em inovação tecnológica

para o aumento da participação no mercado de HPPC, este porte de empresas ainda encontram

grandes dificuldades relacionadas à aquisição de financiamento, os principais entraves impostos as

MPE’s são os prazos dos editais, as exigências burocráticas dos editais e, as restrições às áreas de

enquadramento dos projetos que, por vezes, são inadequadas à realidade das micro e pequenas

empresas proponentes (PROTEC, 2008).

O setor HPPC continuará crescendo a taxas significativas nos próximos anos, para que isso se

concretize serão necessários consecutivos investimentos em expansão da capacidade produtiva e

freqüentes inovações tecnológicas. Sendo assim, para impulsionar o crescimento do setor e,

especificamente as empresas de micro e pequeno porte, sugere-se a criação de programas e linhas

de financiamento estratégicas geridos pelo Estado e destinadas a este porte de empresa.

1 Segundo a FGV (2010), no Brasil, fazem parte da classe E as famílias, formadas por quatro pessoas, que possuem renda familiar inferior a R$ 768, a classe D possui renda familiar mensal entre R$ 768 e R$ 1.115. Por seu turno, a classe C (classe média) possui rendimentos compreendidos entre R$ 1.115 e R$ 4.807 mensais e, as famílias com rendimentos mensais acima de R$ 4.807 são classificadas como AB. 2 A venda direta é um sistema de comercialização de bens e serviços, baseado no contato pessoal, entre vendedores e compradores, fora de um estabelecimento comercial fixo. Está presente em todo o planeta e envolve diversos setores da economia como produtos de limpeza, higiene, utensílios domésticos, etc., destaca-se, por sua capilaridade e capacidade de expandir-se geograficamente (ABEVD, 2011). _________________________

6. Referências Bibliográficas ABEVD – Associação Brasileira de Empresas de Vendas Diretas. Disponível em: http://www.abevd.org.br/htdocs/index.php?secao=venda_direta&pagina=venda_direta_o_que_e. Acesso em fev. de 2011.

ABDI – Agencia Brasileira de Desenvolvimento Industrial. Relatório de acompanhamento Setorial – COSMÉICOS – Volume III. Julho, 2009.

ABIHPEC – Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos. Panorama do Setor Higiene Pessoal, Perfumaria e Cosméticos. Vários acessos. ABIQUIM - Associação Brasileira da Indústria Química. A Indústria Química Brasileira em 2007. Disponível em: http://www.abiquim.org.br/conteudo.asp?princ=ain&pag=estat. Acesso em 24 de fev. de 2009. ALBAGLI, S.; LASTRES, H. M. M.; (organizadoras). Informação e globalização na era do conhecimento. Rio de Janeiro: Campus, 1999. ALBUQUERQUE, E. M; SICSÚ, J. Inovação Institucional e Estímulo ao Investimento Privado.São Paulo. 2000. Disponível em: <http://www.scielo.br/pdf/spp/v14n3/9778.pdf> Acesso em 28/10/2009. ANVISA – Agência Nacional de Vigilância Sanitária. Disponível em: http://www.anvisa.gov.br/divulga/public/boletim/66_07.pdf. Acesso em fev. de 2010.

22

BNDES – Banco Nacional do Desenvolvimento – Informe Setorial - Estrutura e estratégias da cadeia de higiene pessoal, perfumaria e cosméticos. n.14,Jan, 2010. Disponível em: http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/setorial/informe-14AI.pdf. Acesso em fevereiro de 2010. BUSTAMANTE, P. M. A. C.; BORGES, W. A INDÚSTRIA DA BELEZA NO BRASIL NAS ÚLTIMAS DÉCADAS. Revista de Economia da UEG, Anápolis, v.6, n.2, p. 38-60, jul./dez. 2010. CAPANEMA, L. X. L.; VELASCO, L. O. M.; PALMEIRA FILHO, P. L.; NOGUTI, M. B. PANORAMA DA INDÚSTRIA DE HIGIENE PESSOAL, PERFUMARIA E COSMÉTICOS. Rio de Janeiro: BNDES Setorial, n. 25, p. 131-156, mar. 2007. CARVALHO, G. J. CONSUMO DE COSMÉTICOS: COMPORTAMENTO E HÁBITOS DAS CLASSES C E D. Revistas Eletrônicas Newton Paiva, n.3, 2011. Disponível em: http://revista.newtonpaiva.br/seer_3/index.php/RevistaPos/article/view/173/181. Acesso em fev. 2011. DATA POPULAR. Disponível em: http://www.dgabc.com.br/News/5869882/classe-c-lidera-consumo-de cosmeticos.aspx. Acesso em fev. de 2011. DOSI, G. The nature of the innovative process. In: DOSI, G.; FREEMAN, C.; NELSON, R.; SILVERBERG, G. e SOETE, L. Technical Change and Economic Theory. London e New York: Pinter Publishers, 1988. DWECK,R.; SABBATO,A. A BELEZA E O MERCADO DE TRABALHO: UMA PERSPECTIVA DE GÊNERO. Niterói, v. 6, n. 2 - v. 7, n. 1, p. 95-128, 1. - 2. sem. 2006 .Disponível em :http://www.ieg.ufsc.br/admin/downloads/artigos/08112009-014415dwecksabbato.pdf. Acesso em 04 de mar. de 2011. EDQUIST, C. & JOHNSON, B. Institutions and Organizations in Systems of Innovation. In: EDQUIST, C. Systems of Innovation Technologies, Institutions and Organizations, London and Washington: Pinter, 1997. FAPESPA - Fundações de Amparo à Pesquisa dos Estados do Pará, FAPEAM - Fundação de Amparo à Pesquisa do Estado do Amazonas, FAPEMA - Fundação de Amparo à Pesquisa e ao Desenvolvimento Científico e Tecnológico do Estado do Maranhão, FUNTAC - Fundação de Tecnologia do Estado do Acre, SECT/TO –Secretaria de Ciência e Tecnologia do Estado do Tocantins. Programa de Cooperação para Apoio à REDE AMAZÔNICA DE PESQUISA E DESENVOLVIMENTO DE BIOCOSMÉTICOS – REDEBIO. São Luís – MA, Mar, 2009. FERRAZ, J. C.; PAULA, G. M; KUPFER, D. Política Industrial. In: KUPFER, D.; HASENCLEVER, L. (org). Economia Industrial: Fundamentos teóricos e práticas no Brasil. Rio de Janeiro: Campus, 2002. p. 415-429. FINEP - Financiadora de Projetos e Pesquisa. Chamadas já encerradas e seus resultados. Disponível em: http://www.finep.gov.br/programas/subvencao_economica.asp. Acesso em 25 ago. 2010. FINEP - Financiadora de Projetos e Pesquisa. Documento oficial. Disponível em: http://www.finep.gov.br/o_que_e_a_finep/formas_atuacao.asp?codSessaoOqueeFINEP=3. Acesso em 25 ago. 2010. FREEMAN, C.; PEREZ, C. Structural crisis of adjustment: business cycles and investment behavior. In: DOSI, G.; FREEMAN, C.; NELSON, R.; SILVERBERG, G.; SOETE, L. (eds). Technical change and economic theory. London: Pinter, pp.38-66, 1988. GARCIA, R. Internacionalização comercial e produtiva na indústria de cosméticos: desafios competitivos para empresas brasileiras. Revista Produção, v. 15, n. 2, p. 158-171,maio-ago 2005. Disponível em http://www.scielo.br/pdf/prod/v15n2/v15n2a02.pdf.Acessado em 21 de fev. de 2011.

23

HIRATUKA, C. Relatório de Acompanhamento Setorial Higiene Pessoal Perfumaria e Cosméticos-2008. Disponível em : http://www.abdi.com.br/Estudo/Higiene%20Pessoal,%20Perfumaria%20e%20Cosm%C3%A9ticos%20-%20dez%2009.pdf.Acesso em 16 de mar. de 2011. JORGE, M. M. Política Industrial: Estrutura Conceitual e Análise dos Desafios frente a Globalização e a Mudança Tecnológica.Campinas. 1998. Disponível em: <http://libdigi.unicamp.br/document/?code=vtls000134467> . Acesso em 25/07/2012. LEMOS, C. Inovação para arranjos e sistemas produtivos de MPME. In: LASTRES et al (Coord.). Interagir para competir: promoção de arranjos produtivos e inovativos no Brasil. Brasília: SEBRAE: FINEP: CNPq, 2002. Natura. Relatório Anual 2009. Disponível em: http://natura.infoinvest.com.br/ptb/2450/relatorioanualcompleto_port_1008.pdf.Acesso em 22 de fev. de 2011. PROTEC - Pró-Inovação Tecnológica. Novas regras para apoio a contratação de pesquisadores. Rio de Janeiro, 2009. Disponível em: http://www.protec.org.br. Acesso em: 25 ago.2010. PROTEC - Pró-Inovação Tecnológica. Concentração de recursos da Finep preocupa especialistas. Rio de Janeiro, 2009. Disponível em: http://www.protec.org.br. Acesso em: 25 ago.2010. PROTEC - Pró-Inovação Tecnológica. Finep avalia programa de Subvenção Econômica. Rio de Janeiro, 2010. Disponível em: http://www.protec.org.br. Acesso em: 25 ago.2010. O Boticário - Relatório de sustentabilidade 2009. Disponível em: http://hotsites.boticario.com.br/sustentabilidade/_pdf/relatorio_de_sustentabilidade_2009.pdf . Acesso em 22 de fev. de 2011. RAIS-MTE – Relação Anual de Informações Sociais/Ministério do Trabalho e Emprego. Vários anos. SABOIA, João. Emprego Industrial no Brasil – Situação Atual e Perspectivas para o Futuro. Disponível em: http://www.desenvolvimento.gov.br/arquivo/secex/sti/indbrasopodesafios/revecocontemporanea/art09JoaoSaboia.pdf.Acesso em 04 de mar. de 2011. SANTOS, A. M. A NOVA CLASSE C. Disponível em: http://www.fgv.br/ibrecps/clippings/mc1056.pdf. Acesso em: mar. 2011.