1.! i' I SINDIFI~CO-MG I - uploads-sindifiscomg.s3 ... · SRE no 435/2005 e no RPTA/Decreto n°...

15

" 1.! i' SJndJcato dos fJscaJs da Receita Estap9a1 de Minas GeraiS Ofício 33/2017 '' I' Ilustríssimo Sr. ; , Humberto Lucchesi ê1 1 e Carvalho : Consultor jurídico :; Assunto: Consulta i j 'I Senhor Consultor 'i ! Belo Horizonte, 1º de novembro de 2017. Solicitamos a a elaboração de nota técnica sobre o instituto da denúncia espontânea, tendo em vista as i;nformações do documento anexo, encaminhado por auditores fiscais de· Uberlândia. Atenciosamente, '; 'i '. . l . i '' '' ; ; '' :: i! ·ff· ·LI . ... -;;; Lindorraiernandes de Castro Presidente , : 31 3194.2222 1 31 983.263.010 • www.sindifiscomg.org.br ; 'Av. Afonso Pena, 3130 • Conj. 402 ·Funcionários· CEP.30130-009 ·Belo Horizonte· MG I I I "I 1 I . I I • I

Transcript of 1.! i' I SINDIFI~CO-MG I - uploads-sindifiscomg.s3 ... · SRE no 435/2005 e no RPTA/Decreto n°...

" 1.!

i' SINDIFI~CO-MG SJndJcato dos Ap~Jtores fJscaJs da Receita Estap9a1 de Minas GeraiS

Ofício 33/2017

''

I'

Ilustríssimo Sr. ; , Humberto Lucchesi ê11e Carvalho

: ~

Consultor jurídico

:;

Assunto: Consulta t~tnica i j

'I

Senhor Consultor J~1ídico, 'i

!

Belo Horizonte, 1º de novembro de 2017.

Solicitamos a anális~!e a elaboração de nota técnica sobre o instituto da denúncia espontânea, tendo em vista as i;nformações do documento anexo, encaminhado por auditores fiscais de·

Uberlândia.

Atenciosamente,

';

'i

'.

. l

. i

'' '' ; ;

'' :: i!

·ff· ·LI . ... -;;;

~~~~ Lindorraiernandes de Castro

Presidente

, : 31 3194.2222 1 31 983.263.010 • www.sindifiscomg.org.br ; 'Av. Afonso Pena, 3130 • Conj. 402 ·Funcionários· CEP.30130-009 ·Belo Horizonte· MG

I I I

"I

1 I .

I I •

I

"Ilmo . Sr . ·

Hélvio Martins de Moura

Delegado Fiscal de Trânsito

Uberlândia - MG .. •

Assunto : Consulta instituto da "denúncia espontânea" J. ! .

Sr. Delegado, ·

Os procedimentos fiscais auxiliares de "cruzamento eletrônico de dados " e "exploratório", previsto~ no ar t igo 66 , incisos II e III , do Regulamento do Processo e dos Procedimentos Tributários Administrativos- RPTA/MG , aprovado pelo Decreto no 44.747, de 3 de março de 2008 , são rotinas cada vez mais presentes nos Acordos de Trabalho dos auditores fiscais da DFT Uberlândia .

P} . "'·~ Como existe previsãot de o sujeito pa s sivo poder se utilizar do instituto da denúncia espontânea durant~ o andamento desses procedime~tos fiicais, há muitas dúvida s e ins egurança por parte do corpo fiscal desta DFT sobre os limites da possibilidac:ie de utilização dessa faculdade pelo contribu inte nesses casos, já que ela está regulamentada . em orientaç6es da SUFIS , na Ordem de Serviço SRE no 435/2005 e no RPTA/Decreto n° 44.747/2008 que aparentemente confli tam com ,as condiç6es e limites da aceitação da denúncia espontânea, estabelecidos no Código Tributário Nacional e na Lei estadual 6763/75.

Dessa forma, nós , . Auditores Fiscais da Receita Estadual da Delegacia FisCal de Trânsito de Uberlândia , solicitamos a V. sa. esclarecimentos à luz da legislação tributária aplicável, para algumas dúvidas pertinentes à matéria . Com essa consulta, temos também o interesse de esclqrecer e padronizar as rotinas de trabalho e os comunicados entre Fiico e contribuintes , relativos às . aç6es de cruzamento eletrônico de . dados e exp~oratórias f de

· forma a garantir um tratamento juridicamente claro e seguro . do instituto da denúncia espontânea,, . tanto para o contribuinte quanto para o corpo fiscal.

Pelo exposto, e conside~ando:

• que o Có~igo Tributário Nacional! em seu artigo 99 , estabelece que "o conteúdo e o alcance dos decretos restringem-se aos das ~eis em função das quais sejam expedidos, determinados com observância das regras de interpret~ção estabelecidas nesta lei . " (gri fo nosso) ;

1

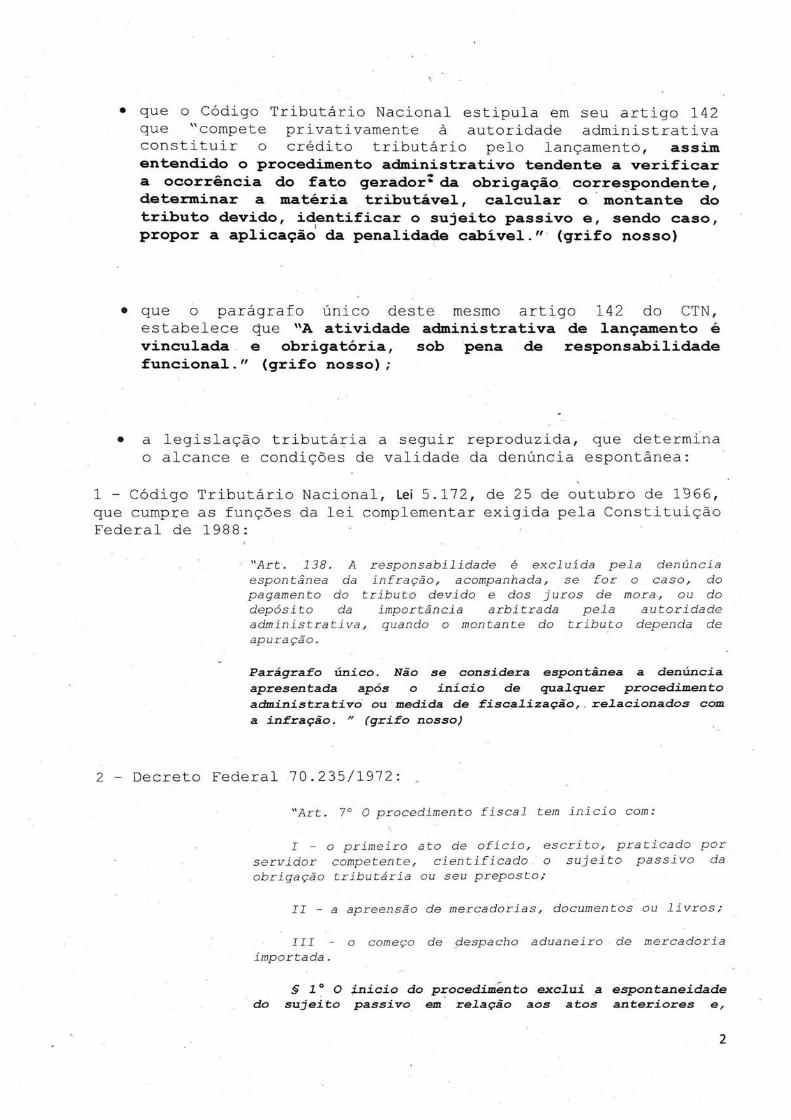

• que o Código Tributário Na cional es t ipul a em seu artigo 142 que " compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento , assim entendido o proced~ento administrativo tendente a verificar a ocor.rência do fato gerador: da obrigação. correspondente, determinar a matéria . tributável' calcular o. montante do tributo devido, identificar o sujeito passivo e, sendo caso ,

I

propor a aplicação da penalidade cabível." ('grifo nosso)

• que o parágrafo ónico deste mesmo artigo 142 do CTN , estabelece que "A atividade administrativa de lançamento é vinculada . e obrigatória, sob pena de responsabilidade funcional. " (grifo nosso);

• a legislaçao tributá~ia a seguir reproduzida , que determina o alcance e condições de validade da denóncia espontânea :

1 Código Tributário Nacional~ ~i 5 . 172 , de 25 de outubro de 1966, que cumpre as funções da lei complementar exigida pela Constituição Federal de 1988:

' "Art. 138 . A responsabilidade é excluída pela denúncia espontânea da infração , acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora., ou do depósito da importânc.ia arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

Parágrafo único. Não se considera espontânea a denúnci a apresent ada após o início de qua~quer procedimento administrativo' ou · medida de fisc.a~ização , , re~acionados com a infração . " (grifo nosso)

2 - Decreto Federal 70 . 235/1972 :

"Art . 7° O procedi mento fiscal tem início com : \

I - o primeiro a to de ofício, escrito, prati c ado p o r servidor competente, cientificado . o sujeito passivo da obrigação tri butária o u seu preposto;

II - a apreensão de mercadorias, documentos ou livros;

III - o começo de pespacho aduaneiro de mercadoria importada.

§ 1° O :f.n í cio do procedimé nto exo~ui .a espontaneidade · do sujeito passivo em . re~ação aos atos anteriores e ,

2

independentemente qe intimação a dos demais envo~vidos nas infrações verificadas." (grifo nosso)

3 - Le i estadual 6763/1975

Art . 210. ·A responsabilidade por infração à obrigação acessória é excluída pela denúncia espontânea acompanhada do pagamento do tributo, ; e devido, de multa de mora e demais acréscimos legais , ou do depó_si to da importância arbitrada pela autoridade administrativa , quando o montante do tributo depende de apuração . ·

§ 1° A obrigação acessória é a que tem por objeto as prestações _positivas ou negativas , previstas na legislação tributária no interesse da arrecadação e fiscalização do imposto.

,,. § 2° Não se considera espontânea a denúncia apresentada após o início de qua~quer procedimento administrativo ou ação fisca~ re~acionados com o período em que foi cometida a infração . (grifo nosso)

4 Regulamento do Proc esso e do s Procedi mento s i

Tributários Administ rativos - RPTA/MG , Decr eto n o 44.7 47/2008 :

Art . 207 . . O contribuinte poderá , mediante denúncia espontânea, procurar a repartição fazendária a que estiver circunscrito pa.ra comunicar falha , sanar irregularidade ou recolher tributo não pago na época própria ,. desde que não re~acionados com o objet;o e o período de ação fiscal já iniciada . (grifo nosso)

( . . . )

Art·. 66. A realização dos procedimentos fiscais auxiliares abaixo mencionados não caracteriza o iní"cio da ação fiscal : (grifo nosso)

I -monitoramento , assim considerada a avaliação do comportamento fiscal-tributário · de sujeito passivo, de carteira de contribuintes ou de setor econômico, mediante o controle corrente do cumprimento de obrigações e análise de dados econômico-fiscais, apresentados ao Fisco ou obtidas mediante visitação in loco; e

II ~ exploratório , assim considerada a atividade destinada a aumentar o grau de conhecimento sobre as atividades econômicas ou o ·comportamento fiscal-tributário de sujeito passivo , de carteira de contribuintes ou de setor econômico, mediante visitação in loco, verificação de documentos e registros , identificação de indícios sobre irregularidades tributáriqs ou análise de dados e indicadores;

III - cruzamento eletrônico de dados, assim considerado o confronto entre as informações existentes na base de dados da Secretaria de Estado de Fazenda , ou entre elas e outras fornecidas .pelo sujeito passivo oru terceiros.

_Art. 67 . Na realização dos procedimentos de monitoramento ou exploratório será observado o seguinte:

3

~

I - Identificado indício de infração à legislação tributária, o . :titular da Delegacia Fiscal encerrará o proced{mento e incluirá o sujeito passivo na programação fiscal para apuração das possíveis irregularidade.s, podendo a referida inc~usão e a possibi~idade de , denúncia espontânea · serem comunicadas ao sujeito passivo; (grifo nosso)

II constatada infr: ção à legislação tributária, será lavrado o Auto. de Início de Ação. Fi scal , exceto nos casos de dispensa deste para a lavratura . de Auto de Infração ;

III - relativamente ao procedimento exploratório , o sujeito passivo será cientificado do seu início e . encerramento .

Art . 68. Na realização do procedimento de cruzamento eletrônico de dados será observado o seguinte:

~ . I - detectadas inconsistências, o sujeito passivo poderá ser intimado a justificá-~as ou apresentar documentos, constando da intimação o prazo e ·a informação da possibi~idade de denúncia espontânea; (grifo nosso)

II - vencido o prazo de que trata o inciso anterior:

a) se atendida a intimação e constata.da infringência à legislação tributária, será lavrado o Auto de Início de Ação Fiscal;

b) se não atendida a intimação, incluído . na programaÇão fiscal possíveis irregularidades .

o sujeito passivo para verificação

será das

5 Ordem de Serviço n° 4'35/2005 , da Subsecretaria Estadual (em especial , partes negritadas e sublinhadas,

da Receita abaixo) :

O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de suas atribuições e considerando a necessidade de oriel)tar os procedimentos aplicáveis à atividade gerencial fazendária de orientação tributária à denúnciã espontânea e os procedimentos relacionaqos às atividâdes fiscais, observadas as disposições contidas na Consolidação da Legislação Administrativa e Tributária do Estado de Minas Gerais (CLTA/ MG) ~ aprovada pelo· Decreto n• 23 .. 780, de lO de agosto de 1984 , e , especialmente as alterações promovidas pelo Decreto n° 44 . 135, de 25 de outubr~ de 2005,

RESOLVE EXPEDIR A SEGUINTE ORDEM DE SERVIÇO :

1. A presente Ordem de Serviço estabe~ece diretrizes a serem observadas pe~as De~egacias Fiscais e pe~a Fisca~ização em re~ação à atividade gerencia~ fazendária de or~entação tributária à denúncia espontânea, em face do disposto nos §§ 5°' e 6° do artigo 54 da CLTA/MG.

2. Para fins desta Ordem de Serviço, a atividade gerencial fazendária de orientação tributária à denúncia espontânea observará as seguintes diretrizes gerais:

4

'

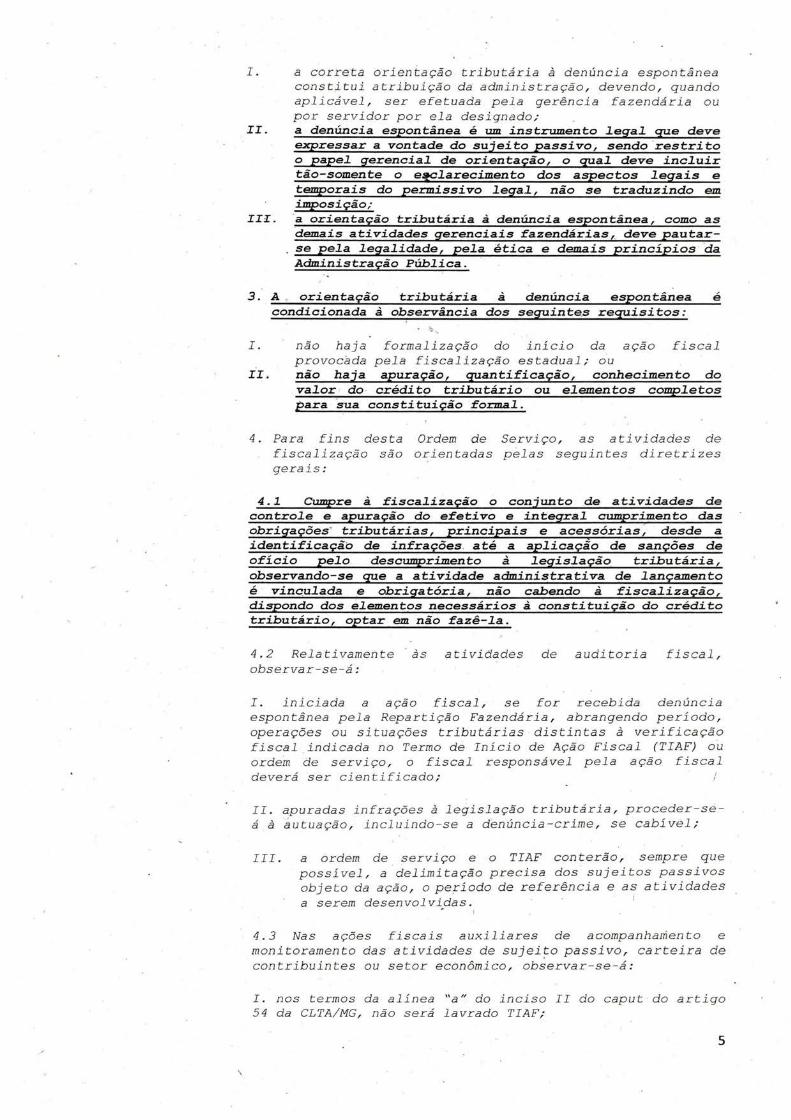

I . a correta orientação tributária à denúncia espontânea constitui atribuição da administração , devendo , quando aplicável , ser efetuada pela gerência fazendária ou por servidor por ela designado ;

II. a denúncia espontânea é um instrumento LegaL que dev e e3rressar a vontade do sujeito passivo, sendo 'restrito o papeL gerenciaL de orientação, o quaL deve incLuir tão-somente o etoLarecimento dos aspectos Legais e temporais do permissivo LegaL, não se traduzindo em imposição;

III . ·a orientação tributária à denúncia espontânea, como as demais atividades gerenciais fazendárias ,_ deve pautarse peLa LegaLidade, peLa étiqa e demais princípios da Administração PúbLica. ·

3 . A orientação tributária à denúncia espontânea é condicionada à observância dos seguinte.s requisitos :

I . não haja formalização do início da ação fiscal provocada pela fiscalização e s tadual ; ou

II. não haja apuração, quantificação, conhecimento do . vaLor do · crédito tributário ou eLementos compLetos para sua constituição formaL .

4 . Para fins desta Ordem de Serviço , as atividades de fiscalização são orientadas pelas seguintes diretrizes gerais:

4 . 1 Cu.mpre à fiscaLização o conjunto de atividades de controLe e apuração do efetivo e integraL cumprimento das obrigações' tributárias, principais e acessórias ; desde a identificaçãb de infrações. até a apLicação de sanções de ofício peLo descumprimento à LegisLação tributária , observando-se que a atividade administrativa de Lançamento é vinc.uLada e obrigatória, não cabendo à fiscaLização, dispondo dos eLementos necessários à constituição do crédito tributário, optar em não fazê-La .

4 . 2 Relativamente às atividades observar-se-á :

de auditoria fiscal,

I . iniciada a ação fisca l, se for recebida denúncia espontânea pel a Repartiçã o Fa zendária , abrangendo período, operações ou situações t r ibu t árias distintas à verificação fiscal . indicada no Termo de Início de Ação Fiscal (TIAF) o'u ordem de serviço , o fiscal responsável pela ação fiscal deverá ser cientificado ;

II . apuradas infrações à legislação tributária, proceder-seá à áutuação , incluindo-se a denúncia-crime , se cabível ;

III . a ordem de serviço e o TIAF conterão , sempre que possível , a delimitação precisa dos sujeitos passivos objeto da ação , o período de referência e as atividades a serem desenvolv~das .

4 . 3 Nas ações fiscais auxiliares de acompanhamento e monitoramento das atividades de sujei~o p assivo, carteira de contribuintes ou setor econômico, observar-se-á :

I . nos termos da alínea "a " do inciso II do caput · do artigo 54 da CLTA/MG, não será lavrado TIAF;

5

II. a ordem de serviço conterá a delimitação precisa dos sujeitos passivos,. das carteiras de contribuintes ou dos setor es econômicos objeto da ação, o período de referência e as atividades a serem desenvolvidas;

III . caso a fiscalização , no desenvolvimento das atividades, identifique indícios de infração à legislação tributária, encaminhará o caso a~ titular da Delegacia Fiscal, para encerramento da ação auxiliar e programação de ação fiscal específica para apuração das possíveis irregularidades)

IV . na hipótese do item III , cabe ao titular da Delegacia Fiscal informar ao sujeito passivo ' sobre a reprogramação fiscal para verificação dos indícios detectados e sobre a possibilidade de efetuar denúncia espontânea antes da lavrat'ura do TIAF, nos termos do art. 167 da CLTA/ MG ; .

V. caso a fiscal'>ização , no desenvolviment o das atividades, apure infração à legislação tributária, lavrará o TIAF e comunicará o fato ao titular da Delegacia Fiscal, o qual providenciará a incl úsão na ordem de serviço de a ti v idade específica para a emissão do Auto de Infração , exceto no caso relacionado a crédito tributário de natureza não contenciosa.

4 . 4 Nas ações fiscais auxiliares exploratórias para conhecimento de atividades de sujeito passivo e subsídio à programação de ações fiscais, observar-se-á:

I. nos termos da alínea "b" do inciso II do caput do artigo 54 da CLTA/MG, não será lavrado TIAF;

II . a ordem de serviço conterá a delimitação , precisa dos sujeitos passivos objeto da ação, o período de referência para verificação e as atividades a serem desenvolvidas;

III. o sujeito passiv9 será cientificado, formalmente, do início e do encerramento das ações pelo Delegado Fiscal da circunscrição;

IV. caso a fiscalização , no desenvolvimento das atividades, identifique indícios de infração à legislação tributária, encaminhará o caso ao titular da Delegacia Fiscal , para encerramento da ação . exploratóri.a e comunicação forma'l ao

' sujeito passivo;

V. na hipótese do i tem IV, cabe ao titular da Delegacia Fiscal informar · ao sujeito passivo sobre a reprogramação fiscal para verificação dos indícios detectados e sobre a possibilidade de 'efetuar denúncia espontânea antes da lavratura do TIAF, nos termos do art . 167 da CLTA/MG;

· vi . caso . a fiscalização , no desenvolvimento das atividades, apure infraçã~ à legislação tributária , lavrará o TIAF e comunicará o f a to ao titular da Delegacia Fisc{71 , o qual providenciará a inclusão na ordem de ' serviço de a ti v idade específica para a emissão do Auto de Infração, exceto no caso - relacionado a crédito tributário de natureza não contenciosa.

6

INDAGAMOS:

4:5 No tocante à atividade permanente auxilLar à programação, f2scal de cruzamento eletrônico de dados relacionados a fatos geradores de obrigação tributária, observar-se-á :

I. nos termos do inciso III do caput do artigo 54 da CLTA/ MG, não será lavrado TIAF;

II . o contribuinte ob]Êto do processamento de informações será cientificado formalmente pelo Delegado Fiscal, por ofício, conforme modelo em anexo, das possíveis inconsistências detectadas;

III . o ofício indicará as inconsistências detectadas e o prazo para apresenta,ção dos .esclarecimentos ou dos coserovantes do cuserimento das respectivas obrigações, bem como conterá a informação sobre a determinação de programação fiscal subseqüente, no caso da não-apresentação dos elementos solicitados; ~

IV. a entrega do ofício poderá ser efetuada por funcionário designado ou por servidor fiscal e será , necessariamente, acompanhada dos esclarecimentos pertinentes, nos termos desta Ordem de Serviço;

V. a inobservância às disposições constantes no ofício expedido pela Delegacia Fiscal . ensejará a inclusão deste na programação fiscal da unidade pelo Delegado ;

VI . na hipótese do item anterior , caberá ao Delegado Fiscal designar servidor fiscal para apuração do crédito tributário, crime contra a ordem tributária e conseqüente emissão de Auto de Infração e Auto de Notícia Crime , mediante emissão de ordem de serviço ;

VII . a eventual confirmação dÇJ operação de saída efetuada pelo contribuinte remetente ou transportador e não declarada pelo contribuinte destinatário (ap uração , quantificação e / ou conhecimento do valor do crédito tributário) se fará mediante presunção legal , nos termos do art . 51', parágrafo único , inciso I , da Lei no 6 . 763, de 26 de . dezembro· de 1975.

5. Esta Ordem de Serviço . entra em vigor na data de sua ass·inatura.

Pedro Meneguetti

Subsecretário da Receita Estadual

1.:.. Os procedimentos estabelecidos no artigo 66, III, artigo 67, inciso III e no artigo '68, RPTA(MG e nos subi tens 4, 5, incisos II e III Serviço 435/2005 e todas as orientações da

incisos II ·e inciso I, do

da Ordem de SUFIS deles

emanadas, não configuram o "inici.o de qualquer procedimento admin~strativo ou medida de fiscalização, relacionados com a infração" estabelecido no parágrafo único ·do artigo 138 do CTN e po parágrafo 2°, do artigo 210, da Lei estadual 6763/75

7

-e impedimento da admissibilidade de denúncia espontânea de contribuinte pelo Fisco?

2-0 conteúdo dos modelos de intimaçõ~s elaborados pela SUFIS, e utilizados na DFT Uberlândia, abaixo reproduzidos, não contrariam o disposto ·no item 2, incisos II e III· no item 3

- , f

inciso II e subitem 4.1, da Ordem de Serviço SRE n° 435/2005; no artigQ 207 do R~TA/MG; no artigó 210, § 2°, da Lei 6763/75 e no parágrafo único do artigo 138 do CTN?

3-0 que s~riam essas inconsistências e indícios de infringênqia à legislação tributária mencionados no RPTA, OS SRE 435/2005 e nas notificações e intimações tra~smitidas aos contribuintes (modelos fornecidos pela SUFIS/DFT Uberlândia) , . . .

abaixo reproduzidas? Qual a diferença, nesse caso, entre indicio e efetiva infração à legislação?

4- Se o ato administrativo comunicado formalmente ao contribuinte informa o conhecimento pela Administração Tributária de indícios concretos de infringência a legislação tributária, caberia denúncia espontânea? Não seria o correto. lavrar o AI~ (Auto de Inicio Ação Fiscal) e, em seguida, lavrar o Auto de Infração conforme determina o artigo 142 do CTN e subitem 4.1 da Ordem de Serviço n° 435/2005?

5-No desenvolvimento de ações fiscais auxiliares exploratórias ou de cruzamentos .eletrônico de dados, em se tratando de intimação, notificação ou qualquer outro ofic~o enviado pelo Fisco para o contribuinte, por correspondência, email, a;mJ:>iente virtual, etc. ,' o quê não poderá neles constar, de maneira a não configurar tentativa ser · entendido como coação de espontânea pelo contribuinte em analisada?

de indução ou, até .mesmo, efetivação de denúncia

relação a irregularidade

6- Em uma .situação hipotética em que determ.inado contribuintr.e intimado sobre procedimento exploratório ou de cruzamento eletrônico de dados compareça na repartição solicitando a colaboração do Fisco para a identificação e quantificação do crédito tributário a ser denunciado, qual deve ser o procedimento do Auditor Fiscal?

7- A quem caberá assinar a notificação ou intimação ao contribuinte sobre o inicio ou encerramento de qualquer procedimento fiscal ou sobre inconsistências detectadas em processamento eletrônico de informações conforme estabelecido no artigo 67, inciso III e arti9o 68; inciso I, ambos do RPTA,

8

e na Ordem de Serviço 435/2005 (subi tem 4. 4, inciso III e subitem 4.5, inciso I~)?

8- Poderá o contribuinte submetido a ação fiscal auxiliar exploratória ou de cruzamento eletrônico de dados receber do Auditor Fiscal responsável pela verificação ou da chefia da

\ • I

sua unidade, algum tipo · de planilha . ou ,relató.rio, em meio fisico ou magnético, com identificação dos documentos fiscais, respectivos valores e infringências relativos ao indicio verif~cado?

9- Considerando notificações utilizados na questionamos:

.os modelos genéricos de int~ações '>.

e IV) I abaixo reproduzidos (modelos

DFT Uberlândia e fornecidos I a

pela SUFIS,

a)- Estão corretos os modelos II e III, .abaixo, de notificação sobre Cruzamento Eletrônico de dados juntamente com termo de inicio de ação Exploratória, já que o indicio de irregularidade explorado já foi identificado e está sendo comunicado para o contribuinte?

b)- Pode o conteúdo dessas notificações, que informam a possibilidade de denúncia ~spontânea, afirmar que foram constatadas pelo Fisco infringências a legisiação tributária, como "a falta . de recolhimento e/ou recolhimento a menor do ICMS devido por · substituição tributária", citando, como no modelo II, acima, até os montantes apurados pelo Fisco, e ao mesmo tempo destacar a possibilidade de efetivação de denúncia espóntânea pelo sujeito passivo?

c) Qual a natureza dos esclarecimentos que podem ser prestados por telefone pelo Fisco conforme admitido nas intimações modelos III e IV~ abaixo?

d) - Em relação à denúncia espontânea~regu~amentada pelo CTN e Lei 6763/75, .não configurariam. as. notificações modelos I a IV, aba~xo reproduzidas, como tentativa do Fisco de induzir o contribuinte a .se auto denunciar?

9

Modelo I)

TERMO DE INTIMAÇÃO

EMPRESA:xxxxxxxx

INSCRIÇÃO:xxxxxxxx ... •

Comunicamos que mediante cruzamento eletrônico de dados , verificou-se indício de falta de recolhimento e/ou recolhimento a menor do ICMS devido a título · de antecipação pela entrada de mercadoria destinada à industrialização ou à comerciali~ação , e~ operação ori0nda de outra unidad~ da federação, nos casos em que a alíquota interestadual f o r menor que a alíquota interna que seria aplicável.

Portanto fica o contribuinte acima identificaà9 , intimado , nos termos do art ( ... )a comprovação ~o recolh~mento da antecipação do imposto devida , referente ao período( . .. ).

Por -oportuno , em obediência ao ditame do art. 66 do RPTA/MG aprovado pelo Decreto 44 .747/08, informamos q11e a presente correspondência não configura início de ação fiscal . Portanto , não existe , até o momento, qualquer óbice à utilização do instituto da ctenúncia espontânea regulamentada no art. 207 do retro mencionado diploma legal.

SaLientamos que vencido o prazo , sem justificativas ou sem pagamento do imposto , se devido , a empresa estará sujeita a inclusão em programação fis cal para verificação das possíveis irregularidades com aplicação das multas cabíveis.

Cidade xx de xxxxxxx de 20xx

xxxxxxxxxxxxxxxxxxxxxxx

Delegado Fiscal de Trânsito

.Auditor Fiscal responsável pelo trabalho XXXXXXXXXXXXXXX

10

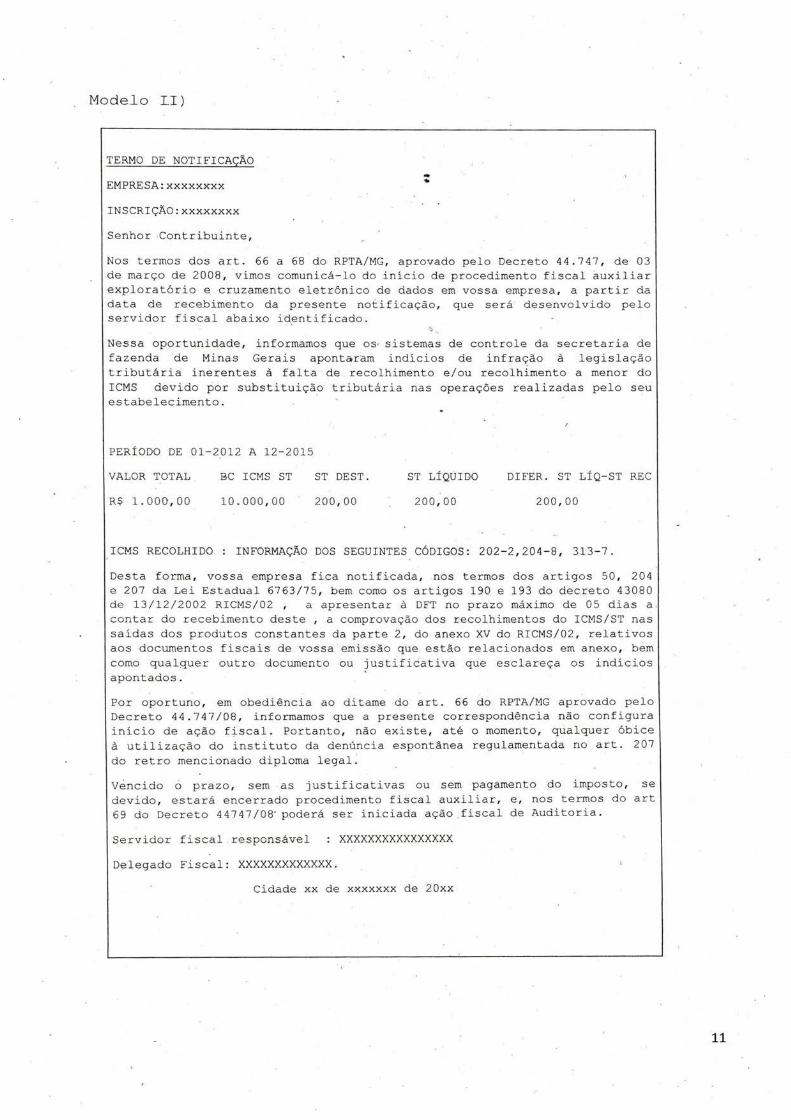

Modelo LI)

TERMO DE NOTIFICAÇÃO

EMPRESA:xxxxxxxx

INSCRIÇÃO : xxxxxxxx

Senhor ·Contribuinte ,

... •

Nos termos dos art . 66 a 68 do RPTA/MG , aprovado pelo Decreto 44 . 747 , de 03 de março de 2008 , vimos comunicá-lo do início de procedimento fiscal auxiliar exploratório e cruzamento eletrônico de dados em vossa empresa , a partir da data de recebimento da presente notificação , que será· desenvolvido pelo servidor fiscal abaixo identificado .

Nessa oportunidade , informamos que os, sistemas de controle da secretaria de fazenda 'de Minas Gerai s apontaram indícios de infraç:ão à legislação tributária inerentes à falta de recolhimento e/ou recolhimento a menor do ICMS devido ~or substituição tributária nas operações realizadas pelo seu estabelecimento.

PERÍODO DE 01-2012 A 12-2015

VALOR TOTAL . BC ICMS ST ST DEST. ST LÍQUIDO DIFER . ST LÍQ-ST REC

R$ 1 . 000 ,0 0 10.000 , 00 200 , 00 200 , 00 200 ,00

ICMS RECOLHIDO : INFORMAÇÃO DOS SEGUINTES CÓDIGOS: 202-2 , 204 - 8 , 313-7.

Desta forma , vossa empresa fica notificada , nos termos dos artigos 50 , 204 e 207 da Lei Estadual 6763/75 , bem como os artigos 190 e 193 do decreto 43080 de 13/12/2002 RICMS/02 , a apresentar à DFT no prazo máximo de 05 dias a . contar do recebimento deste , a comprovação dos recolhimentos do ICMS/ST nas saídas dos produtos constantes da parte 2 , do anexo XV do RICMS/02, relativos aos documentos fiscais de vossa emissão que estão re.lacionados em anexo , bem como qualquer outro documento ou justificativa que esclareça os indícios apontados.

Por oportuno , em obediência ao ditame do art. 66 do RPTA/MG aprovado pelo Decreto 44 . 747/08 , informamos que a presente correspondência não configura início de ação fiscal . Portanto , não existe , até o momento, qualquer óbice à utilização do instituto da denúncia espontânea regulamentadq. no art. 207 do retro mencionado diploma legal .

Vencido o prazo , sem as justificativas ou sem pagamento do imposto, se devido , estará encerrado procedimento fiscal auxiliar , e, nos termos do art 69 do Decreto 44747/08' poderá ser iniciada ação .fis cal de Auditoria .

Servidor fiscal . responsável : XXXXXXXXXXXXXXXX

Delegado Fiscal: XXXXXXXXXXXXX .

Cidade xx de xxxxxxx de 20xx

11

Modelo III)

TERMO DE INT!!!A~AO

IDENTIFICAÇÃO DO CONTRiBUINTE

Nome Empresarial:xxxxxxxxxxxxxxxxxx

Inscrição Estadual: xxxxxxxxxxxxxxxxx

CNPJ: xxxxxxxxxxxxxxxxxxx

Endereço: xxxxxxxxxxxxxxxxxxxxxx -Município: xxxxxxxxxxxxxxxxxxxx

INTIMA~ÃO SOBRE DIVERGÊNCIA ENTRE DAPI X NF-E SAÍDAS

Senhor Contribuinte,

Comunicamos que, mediante cruzamento eletrônico de dados, foram apuradas inconsistências entre as notas fiscais de saída ·emitidas pelo seu estabelecimento e as informações prestadas no campo "Operações com Débito" do Demonstrativo das Operações/Prestações de Saídas da DAPI e os valores destacados a titulo .de ICMS/ST nas notas fiseais de saída emitidas pelo seu estabelecimento e as informações prestadas no campo "ICMS- Substituto Trib,utário- P.or Saídas- Operações Interna". Verifica-se indícios de falta de tributação e ou tributação em desacordo com a legislação tributária. ·

Nos termos do Artigo 39, §1° da Lei 6763/75, ele Artigo 128 do RICMS/02, a movimentação de bens ou mercadorias e a prestação de serviços de transporte e comunicação serão obrigatoriamente acobertadas por documento fiscal e os dados relativos à escrita fiscal do contribuinte serão fornecidos ao Fisco, mediante preenchimento da Declaração de Apuração e Informação do ICMS (DAPI) modelo 1.

Em razão disso, solicitamos apresentar no prazo de 10 dias, a contar do recebimento deste, esclarecimentos e comprovações da regularidade das operações ou, se for o caso, antecipar-se à ação fiscal e providenciar o recolhimento do ICMS devido ·~ediante: ·

1. Termo de Autodenúncia protocolizado na Delegacia Fiscal de sua circunscrição, discriminando número da nota fiscal, data e valor do imposto para emissão do documento de arrecadação correspondente pela repartição fazendária;

2. Registro extemporâneo no Livro de Saída e· na DAPI atual (campo 107- débito extemporâneo), conforme previsto no artigo 83 do RICMS/02. ·

Por oportuno, em obediência ao ditame do artigo 66 do RPTAIMG, aprovado pelo Decreto 44.747/08, informamos que a presente correspondência não configura início de ação fiscaL Portanto, não existe, até o momento, qualquer óbice à utilização do instituto da denúncia espontânea regulamentada no artigo 207 do retro mencionado diploma legal.

Vencido o prazo sem as justificativas ou sem o pagamento do imposto, se devido, ensejará o Início da Ação Fiscal , nos termos do Decreto 44.747/2008.

Constitui crime a prestação de .informações com dados incorretos ou falsos, sujeitando o informante às penalidades des,critas no art. 1°, incisos I, 11 e IV, e no art. 2°, inciso I, da Lei 8.137/90. Constitui crime da mesma natureza, emitir declaração falsa ou omitir declaraÇão sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo.

Estaremos disponíveis para maiores esclarecimentos através do telefone xxxxxxxxx

TITULAR DA AÇAO FISCAL EXPLORATORIA NOME: xxxxxxxxxxxxxxx I CARGO: AFRE ASSINATURA: I MASP: xxxxxxxxxxxx LOCAL: xxxxxxxxxx DATA: xxxxxxxxxxxxxx

. .

'

12

Modelo IV)

TERMO DE INTIMAÇÃO

IDENTIFICAÇÃO DCJ CONTRIBUINTE Nome Empresarial: Inscrição Estadual: CNPJ: Endereço: Município:

Fica o, contribuinte acima identificado: INTIMADO, nos termos dq Decreto n° 46.927, de 29 de dezembro de 2015, a apresentar à DFT/Uberlândia, no prazo máximo de 10 dias, a contar do recebimento deste, a comprovação do recolhimento do AdicionG!I de alíquot~ de dois pontos percentuais na operação interna que tenha como destinatário consumidor final , com as seguintes mercadorias: cervejas sem álcool e bebidas alcoólicas, exceto aguardente de cana ou de melaço; refrigerantes, bebidas isotônicas e bebidas energéticas;

Aplica-se também este adicional de alíquota na ·retenção ou no recolhimento do ICMS devido por substituição tributária, inclusive nos casos em que o estabelecimento do responsável esteja situado em outra unidade da Federação, como na operação interestadual que destine mereç~doria ou bem a consumidor final , contribuinte ou não do imposto, localízapo neste Estado, relativamente á parcela do imposto correspondente à diferença entre a al Íquota interna estabelecida para a mercadoria em l'l/linas Gerais e a alíquota interestadual.

Por opo'rtuno, em obediência ao dita·me do artigo 66 do RPTAIMG, aprovado pelo Decreto 44.747/08, informamos que a presente correspondência não configura início de ação fiscal. Portanto, não existe, até o ·momento, . qualquer óbice à utilização / do instituto da denúncia espontânea regulamentada no artigo 207 do retro mencionado diploma legal.

. Vencido o pn;~zo sem as justificativas ou sem o pagamento do imposto, se devido, ensejará o Início da Ação Fiscal, nos termo_s do Decreto 44.747/2008.

Constitui crime a prestação de informações com dados incorretos ou falsos, sujeitando o informante às penalidades descritas no art. 1°, incisos I, 11 e IV, e no art: 2°, inciso I, da Lei 8.137/90. Constitui crime da mesma natureza, emitir declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo.

Estaremos disponíveis para maiores esclarecimentos através do telefone xxxxxxxxxx

TITULAR: xxxxxxxxxxx NOME: xxxxxxxxxxxxxxx ICARGO:AFRE ASSINATURA: I MASP: xxxxxxxxxxxx LOCAL: xxxxxxxxxxxxxx DATA: xxxxxxxxxxxxxxxx

Uberlândia, 16 de fevereiro de 2017.

NOME . - MASP ASSINATURA

13

NOME .. MASP ---AS~U~

ki f A ,02_ a~A 2. ~'Y\~DJ'tll\11 -- -;;;:~ 8!-_-/ cê6_5"J~ --6 \~ ~

((; 1 NA lâ, Pe:rr; 1: /i! OQU6 I P-:L3_ 3 €;6 -~S6 - J ~ ~ ~&-\ /( '" . ~ - ~b Vd...Q.t 3Bê-B82-S' r~[lnJdLJ 1 . !J:JJ/dÁÀ 1· r.P llo f?.r-vL o !Zo 6 E:YV--v G u / r-, 4-~t

,.-.

30'1.15t -3 ...d • .______ (J-tEJ ~ - -\ cLv~~"- ~- iJv~ c;;; :?A-~-

-....... ~ . I

60~ 1 ~J ) . (\ . (~ ,,J ~k),~r6 ~

I

s~~2~ (_ [G~ ' 1 . n ~ l'\ - --- --!-"

G<S~--tr~ ...._ r-.J['1ffB"D ~~~c-, .3§0_ 63) 1---{ tj / ~ \ .._____.,.

L~~/~ 6â- lf?tf '1 /_~ ··_1-,r M f /J .-v '

Úf\ \'t Lo 2_ - ~ / /y_{{J &, l ~itl \17 ~-lq.h:J ~) . (!:l_ e-U 9 L{ { - 1- :.) 0 ')

;~ r;:_ f(Q \j ~ - 1'1\ J .;J l -z 30 E) t) s ~ - i - j/1-~~ _.\.. ~

~(À p~ -. .{).._, \ 6. JOu...)t.u ~Sl32~-3 ~r~ · \Q_. ~

_ /

..

'

'

I

~

. .

14