1 Cadernos do Mercado de Valores Mobiliários: A Anatomia ... · preços analisa-se a versão...

15

A Anatomia do Mercado Português: Uma Análise da Microestrutura e Liquidez da Euronext Lisbon Paulo Pereira da Silva * 1. Introdução Nas últimas duas décadas assistiu-se a um cres- cente interesse por parte de académicos, regula- dores e profissionais da indústria financeira na análise da microestrutura dos mercados de capi- tais. Atualmente esta temática assume ainda maior importância num contexto em que algo- ritmos e high frequency traders têm um papel cada vez mais preponderante na criação de li- quidez e na formação dos preços de mercado. De facto, nos últimos anos verificaram-se alte- rações importantes na estrutura dos mercados (por exemplo, com o aparecimento de Multila- teral Trading Facilities e outras plataformas alternativas de negociação), advento de novas tecnologias (as quais fomentaram novas estraté- gias de negociação) e nova regulamentação (entre as quais a Diretiva dos Mercados de Ins- trumentos Financeiros). Os efeitos de todos estes fatores na estrutura de negociação têm sido estudados para diversos mercados. Todavia, no que se refere ao merca- do português existe ainda escassez de análises empíricas nesta área. Uma vez que a realização deste tipo de análises requer uma grande quanti- dade de informação, muitas vezes não acessível ao público, estudos aprofundados sobre esta temática no contexto do mercado português são praticamente inexistentes. O presente estudo pretende contrariar essa tendência e contribuir para uma melhor compreensão de como funcio- na a microestrutura do mercado português. A existência de fricções nos mercados financei- ros impossibilita que os preços de mercado atinjam, no curto prazo, os seus respetivos valo- res de equilíbrio em mercados eficientes. Mui- tas dessas imperfeições são geradas pela própria microestrutura dos mercados. A liquidez (ou a sua ausência) poderá ter influência no próprio preço de equilíbrio se os investidores exigirem um prémio de liquidez para deter esses ativos. Por outro lado, também é sabido que a liquidez dos títulos varia ao longo do tempo e é sensível ao ciclo económico, tornando o risco de liqui- dez não diversificável. Numa análise inicial são focadas três vertentes do conceito de liquidez: custos de transação implícitos, profundidade do mercado e impacto das transações nos preços. Estas três vertentes são aqui estudadas usando dados intradiários da negociação. Dessa análise emergem duas importantes conclusões. Por um lado, a liqui- dez, medida nas suas várias facetas, tende a aumentar com a dimensão da empresa. Por outro lado, numa perspetiva intradiária a liqui- dez - medida pelos custos de transação ou im- pacto das transações no preço - tende a diminuir no fecho da sessão, sem prejuízo de se verificar * - Economista, Comissão do Mercado de Valores Mobiliários. As opiniões expressas neste texto são as do autor, e não necessariamente as da CMVM.

Transcript of 1 Cadernos do Mercado de Valores Mobiliários: A Anatomia ... · preços analisa-se a versão...

1 : Cadernos do Mercado de Valores Mobiliários

A Anatomia do Mercado Português: Uma Análise da Microestrutura e Liquidez da Euronext Lisbon

Paulo Pereira da Silva *

1. Introdução

Nas últimas duas décadas assistiu-se a um cres-

cente interesse por parte de académicos, regula-

dores e profissionais da indústria financeira na

análise da microestrutura dos mercados de capi-

tais. Atualmente esta temática assume ainda

maior importância num contexto em que algo-

ritmos e high frequency traders têm um papel

cada vez mais preponderante na criação de li-

quidez e na formação dos preços de mercado.

De facto, nos últimos anos verificaram-se alte-

rações importantes na estrutura dos mercados

(por exemplo, com o aparecimento de Multila-

teral Trading Facilities e outras plataformas

alternativas de negociação), advento de novas

tecnologias (as quais fomentaram novas estraté-

gias de negociação) e nova regulamentação

(entre as quais a Diretiva dos Mercados de Ins-

trumentos Financeiros).

Os efeitos de todos estes fatores na estrutura de

negociação têm sido estudados para diversos

mercados. Todavia, no que se refere ao merca-

do português existe ainda escassez de análises

empíricas nesta área. Uma vez que a realização

deste tipo de análises requer uma grande quanti-

dade de informação, muitas vezes não acessível

ao público, estudos aprofundados sobre esta

temática no contexto do mercado português são

praticamente inexistentes. O presente estudo

pretende contrariar essa tendência e contribuir

para uma melhor compreensão de como funcio-

na a microestrutura do mercado português.

A existência de fricções nos mercados financei-

ros impossibilita que os preços de mercado

atinjam, no curto prazo, os seus respetivos valo-

res de equilíbrio em mercados eficientes. Mui-

tas dessas imperfeições são geradas pela própria

microestrutura dos mercados. A liquidez (ou a

sua ausência) poderá ter influência no próprio

preço de equilíbrio se os investidores exigirem

um prémio de liquidez para deter esses ativos.

Por outro lado, também é sabido que a liquidez

dos títulos varia ao longo do tempo e é sensível

ao ciclo económico, tornando o risco de liqui-

dez não diversificável.

Numa análise inicial são focadas três vertentes

do conceito de liquidez: custos de transação

implícitos, profundidade do mercado e impacto

das transações nos preços. Estas três vertentes

são aqui estudadas usando dados intradiários

da negociação. Dessa análise emergem duas

importantes conclusões. Por um lado, a liqui-

dez, medida nas suas várias facetas, tende a

aumentar com a dimensão da empresa. Por

outro lado, numa perspetiva intradiária a liqui-

dez - medida pelos custos de transação ou im-

pacto das transações no preço - tende a diminuir

no fecho da sessão, sem prejuízo de se verificar

* - Economista, Comissão do Mercado de Valores Mobiliários. As opiniões expressas neste texto são as do autor, e não necessariamente as da CMVM.

2 : Cadernos do Mercado de Valores Mobiliários

paralelamente um aumento da profundidade.

Num outro domínio, constata-se que a atividade

de negociação tende a intensificar-se no fecho

da sessão, o que é consistente com a ideia de

que a procura de liquidez é muito elevada nesse

período de negociação, elevando os custos de

transação. Uma análise ao risco de liquidez

também mostra maior variabilidade dos custos

de transação e impacto das transações durante o

fecho da sessão, mesmo nas empresas de maior

dimensão. O risco de liquidez parece advir da

maior intensidade da negociação resultante de

ordens agressivas (e como tal “consumidoras”

de liquidez) durante este período.1

Por fim, analisa-se a eficiência dos preços numa

ótica intradiária. A componente de ruído nos

preços é bastante diminuta nos títulos de empre-

sas de maior dimensão, e mais elevada nos títu-

los de menor dimensão. Estima-se que o bid-

ask bounce dos títulos de menor dimensão ex-

plique 75% da variação intradiária dos preços.

A volatilidade intradiária tende a crescer quan-

do se aproxima o fecho das sessões de negocia-

ção, sendo este padrão mais evidente nos títulos

de empresas de maior dimensão.

Este documento encontra-se estruturado do se-

guinte modo. A Secção 2 apresenta as fontes de

informação e a definição das variáveis analisa-

das. A Secção 3 mostra os principais resultados.

Finalmente, na Secção 4 apresenta-se as princi-

pais conclusões e algumas implicações dos re-

sultados para investidores, profissionais da in-

dústria financeira e entidades de supervisão e

regulação.

2. Fontes de informação, variáveis

analisadas e estatísticas descritivas

Os dados utilizados na análise foram extraídos

da Bloomberg. Em particular, recolheu-se da-

dos intradiários para cotações bid, ask, mid,

trade, quantidades associadas à melhor cota-

ção de compra, quantidades associadas à me-

lhor cotação de venda e quantidades associadas

a transações. Os dados foram recolhidos para

janelas temporais de um minuto para o período

compreendido entre 02 de abril de 2015 e 16 de

outubro de 2015. A análise abrange os títulos

ativos negociados na Euronext Lisbon.

Foram calculados diversos indicadores para

medir os custos de transação, profundidade e o

impacto da negociação nos preços. Relativa-

mente aos primeiros calculou-se o best bid-ask

spread (BAS), o bid-ask spread efetivo (EBAS)

e indicadores compósitos de profundidade. O

BAS é um indicador clássico de liquidez que

traduz o custo de comprar e vender instantanea-

mente um ativo às melhores cotações de merca-

do em determinado momento. É importante

sublinhar que o BAS pode subestimar os custos

de transação, sobretudo nos casos em que a pro-

fundidade é diminuta. Tal acontece devido à

existência de múltiplos preços de compra e ven-

da (com diferentes quantidades disponíveis as-

sociadas) em vez de um preço único no livro de

ofertas.

O best bid (ask) reflete a melhor cotação de

compra (venda) em determinado momento. A

diferença entre as melhores cotações de venda e

compra constitui o BAS. Para facilitar compara-

ções entre diferentes títulos, o BAS reportado

neste documento é calculado em termos relati-

vos, isto é, consiste no rácio entre a diferença

das melhores cotações de venda e compra

e a cotação média (a média entre as me-

lhores cotações de venda e compra).

(1)

O EBAS traduz-se no valor absoluto da diferen-

ça entre o preço da transação e a cotação média.

Novamente, para facilitar a comparação entre

diferentes títulos aquele valor é dividido pela

cotação média. A vantagem deste indicador

face ao BAS reside no facto de ser considerada

1- É sabido que muito fundos passivos e ETFs atuam principalmente no fecho das sessões.

3 : Cadernos do Mercado de Valores Mobiliários

a profundidade do mercado. Nos casos em que

a quantidade transacionada é inferior ou igual

às melhores quantidades associadas à compra

ou venda, o EBAS deverá ser inferior ou igual

ao BAS. Porém, quando tal não sucede, não é

possível ao investidor executar a totalidade da

ordem à melhor cotação. Assim, essa ordem é

fracionada e executada em piores condições por

comparação com as melhores cotações de mer-

cado, traduzindo-se numa perda superior ao

BAS.

(2)

em que e correspondem ao preço da tran-

sação e à cotação média, respetivamente.

No que se refere à profundidade do mercado

são calculados quatro indicadores de profundi-

dade do mercado: (i) valor das quantidades

associadas às melhores cotações de compra; (ii)

valor das quantidades associadas às melhores

cotações de venda; (iii) valor médio das quanti-

dades associadas às melhores cotações de com-

pra e de venda; e (iv) medida compósita de pro-

fundidade (MCP) obtida através do rácio entre

o BAS e o valor médio das quantidades associa-

das às melhores cotações de compra e venda.

(3)

Relativamente ao impacto das transações nos

preços analisa-se a versão intradiária do indica-

dor de Amihud e o lambda de Kyle calculados

em intervalos minuto-a-minuto. O indicador de

Amihud baseia-se no rácio entre o valor absolu-

to dos retornos ( ) e o valor das transações

efetuadas durante intervalos de um minuto.

(4)

O segundo indicador inspira-se no indicador de

iliquidez de Kyle e obtém-se através do rácio

entre o valor absoluto dos retornos em interva-

los de um minuto e uma medida do valor líqui-

do do fluxo de ordens executadas (o valor de

cada transação é multiplicado por uma variável

binária (D) que assume o valor 1 quando a tran-

sação é iniciada pelo comprador e -1 quando é

iniciada pelo vendedor).2

(5)

O EBAS pode ser decomposto em duas medi-

das complementares: o spread realizado e o im-

pacto nos preços. A primeira medida captura

efeitos transitórios no preço, ao passo que a

segunda foca movimentos mais permanentes.

Estes indicadores são calculados do seguinte

modo:

(6)

(7)

em que e correspondem ao preço da tran-

sação e à cotação média em t, respetivamente; e

denota a cotação média cinco minutos

após a transação.

O facto de estas medidas permitirem desagregar

efeitos transitórios de movimentos permanentes

nos preços torna a sua análise interessante.

Combinando as duas medidas obtém-se um in-

dicador de resiliência dos preços calculado do

seguinte modo:

(8)

Quanto menor o peso do spread realizado maior

será a resiliência dos preços. Quando o rácio se

aproxima de zero, as variações dos preços ex-

plicadas por choques de liquidez assumem me-

nor relevância.

A secção seguinte expõe os principais

resultados da análise.

2- Para distinguir as transações iniciadas pelo comprador das iniciadas pelo vendedor recorreu-se ao algoritmo de Lee e Ready (1991). Lee, C. M. C., e M. Ready, 1991, Inferring trade direction from intraday data, Journal of Finance 46, 733-747.

A Anatomia do Mercado Português... : 03

4 : Cadernos do Mercado de Valores Mobiliários

3. Resultados

3.1 Custos de transação e profundidade

Numa primeira fase, analisam-se os custos de

transação implícitos em investimentos em títu-

los negociados no mercado regulamentado por-

tuguês. Para facilitar a interpretação dos resulta-

dos, a amostra foi seriada pela capitalização

bolsista de cada sociedade a 01 de abril de

2015, tendo-se constituído de seguida cinco

grupos distintos de ações. A cada quintil da

amostra (obtido com a ordenação mencionada

acima) é assignado um grupo distinto.

A Tabela 1 mostra o BAS para cada grupo de

títulos e permite identificar uma associação ne-

gativa entre a dimensão da empresa e a liqui-

dez. A média global deste indicador oscila entre

0.1% para os títulos de maior dimensão (Q1) e

3.3% para os títulos de menor dimensão (Q5). É

de assinalar que a heterogeneidade dentro dos

diferentes grupos diminui com a dimensão da

empresa, pelo que as empresas de maior dimen-

são evidenciam menores desvios-padrão.

Um outro aspeto relevante prende-se com a

evolução intradiária desta variável. Para o efei-

to, subdividiu-se o período amostral em subpe-

ríodos hora-a-hora, com exceção do período

associado ao fecho que inclui apenas os trinta

minutos finais da negociação. A Tabela 2 apre-

senta valores médios do BAS por grupo de

empresas e por subperíodo. Nos três grupos de

empresas com maior dimensão (Q1-Q3), o BAS

é substancialmente superior no fecho da sessão

por comparação com outros períodos. No caso

de empresas de maior dimensão, o BAS

diminui entre a abertura da sessão e as 16:00.

5 : Cadernos do Mercado de Valores Mobiliários

Deste modo, e partindo do ponto de vista de um

pequeno investidor, será preferível executar

uma ordem “agressiva” fora do período de fe-

cho da negociação, porquanto nesse período

terá que efetuar uma maior concessão de preço

aos fornecedores de liquidez.

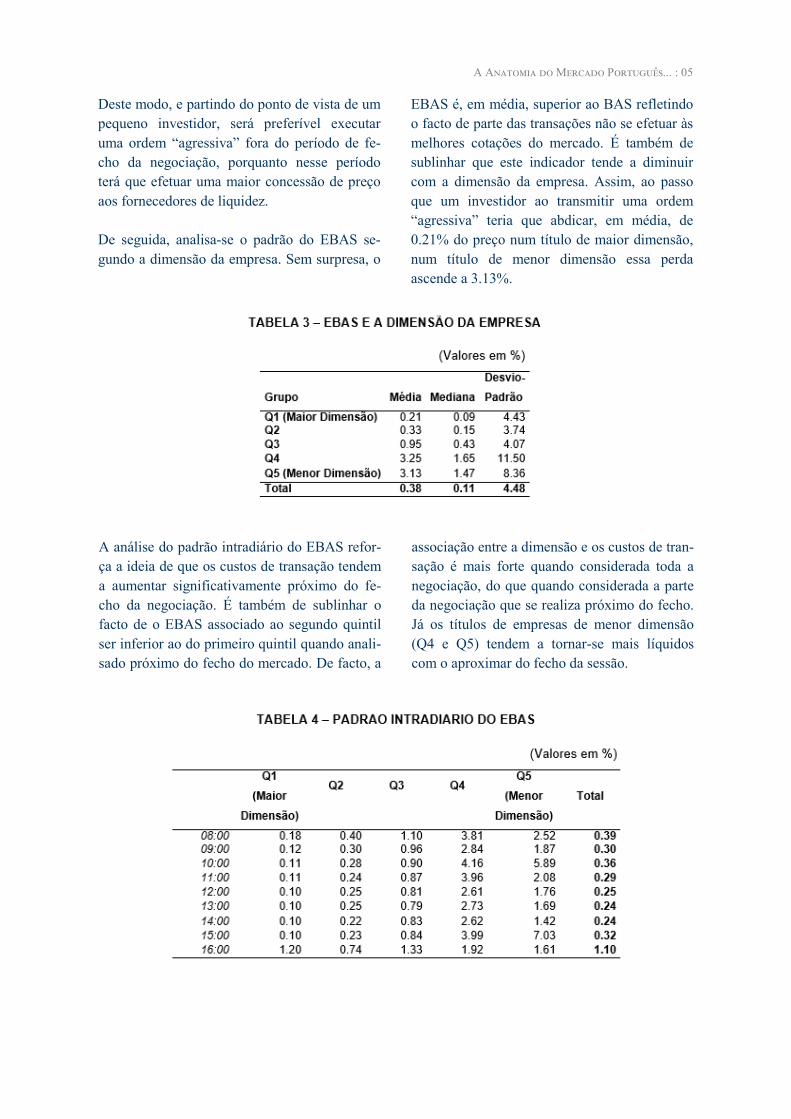

De seguida, analisa-se o padrão do EBAS se-

gundo a dimensão da empresa. Sem surpresa, o

EBAS é, em média, superior ao BAS refletindo

o facto de parte das transações não se efetuar às

melhores cotações do mercado. É também de

sublinhar que este indicador tende a diminuir

com a dimensão da empresa. Assim, ao passo

que um investidor ao transmitir uma ordem

“agressiva” teria que abdicar, em média, de

0.21% do preço num título de maior dimensão,

num título de menor dimensão essa perda

ascende a 3.13%.

A Anatomia do Mercado Português... : 05

A análise do padrão intradiário do EBAS refor-

ça a ideia de que os custos de transação tendem

a aumentar significativamente próximo do fe-

cho da negociação. É também de sublinhar o

facto de o EBAS associado ao segundo quintil

ser inferior ao do primeiro quintil quando anali-

sado próximo do fecho do mercado. De facto, a

associação entre a dimensão e os custos de tran-

sação é mais forte quando considerada toda a

negociação, do que quando considerada a parte

da negociação que se realiza próximo do fecho.

Já os títulos de empresas de menor dimensão

(Q4 e Q5) tendem a tornar-se mais líquidos

com o aproximar do fecho da sessão.

6 : Cadernos do Mercado de Valores Mobiliários

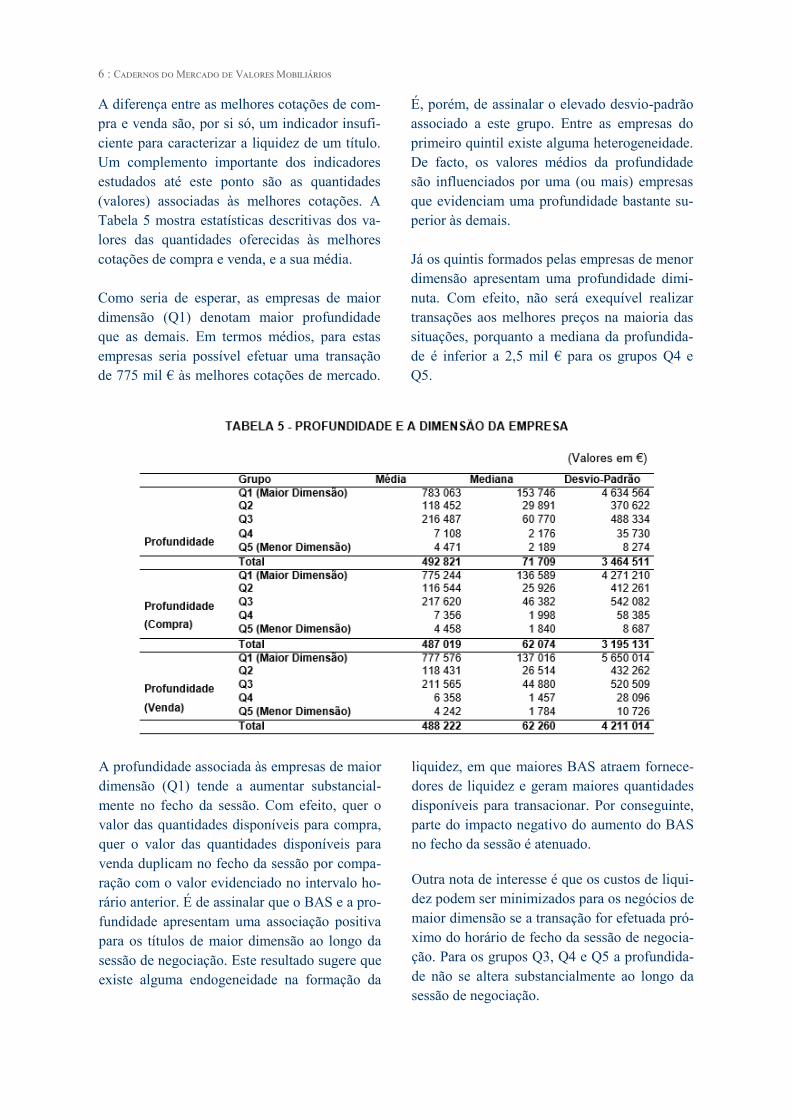

A diferença entre as melhores cotações de com-

pra e venda são, por si só, um indicador insufi-

ciente para caracterizar a liquidez de um título.

Um complemento importante dos indicadores

estudados até este ponto são as quantidades

(valores) associadas às melhores cotações. A

Tabela 5 mostra estatísticas descritivas dos va-

lores das quantidades oferecidas às melhores

cotações de compra e venda, e a sua média.

Como seria de esperar, as empresas de maior

dimensão (Q1) denotam maior profundidade

que as demais. Em termos médios, para estas

empresas seria possível efetuar uma transação

de 775 mil € às melhores cotações de mercado.

É, porém, de assinalar o elevado desvio-padrão

associado a este grupo. Entre as empresas do

primeiro quintil existe alguma heterogeneidade.

De facto, os valores médios da profundidade

são influenciados por uma (ou mais) empresas

que evidenciam uma profundidade bastante su-

perior às demais.

Já os quintis formados pelas empresas de menor

dimensão apresentam uma profundidade dimi-

nuta. Com efeito, não será exequível realizar

transações aos melhores preços na maioria das

situações, porquanto a mediana da profundida-

de é inferior a 2,5 mil € para os grupos Q4 e

Q5.

A profundidade associada às empresas de maior

dimensão (Q1) tende a aumentar substancial-

mente no fecho da sessão. Com efeito, quer o

valor das quantidades disponíveis para compra,

quer o valor das quantidades disponíveis para

venda duplicam no fecho da sessão por compa-

ração com o valor evidenciado no intervalo ho-

rário anterior. É de assinalar que o BAS e a pro-

fundidade apresentam uma associação positiva

para os títulos de maior dimensão ao longo da

sessão de negociação. Este resultado sugere que

existe alguma endogeneidade na formação da

liquidez, em que maiores BAS atraem fornece-

dores de liquidez e geram maiores quantidades

disponíveis para transacionar. Por conseguinte,

parte do impacto negativo do aumento do BAS

no fecho da sessão é atenuado.

Outra nota de interesse é que os custos de liqui-

dez podem ser minimizados para os negócios de

maior dimensão se a transação for efetuada pró-

ximo do horário de fecho da sessão de negocia-

ção. Para os grupos Q3, Q4 e Q5 a profundida-

de não se altera substancialmente ao longo da

sessão de negociação.

7 : Cadernos do Mercado de Valores Mobiliários

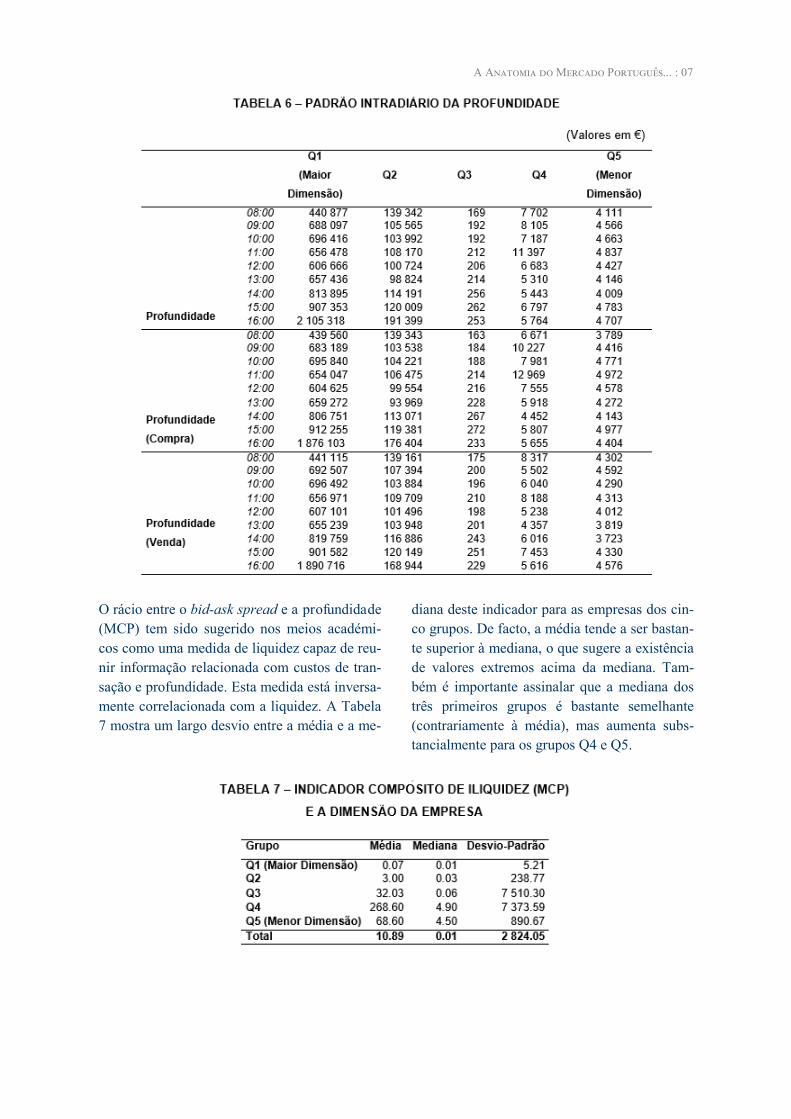

A Anatomia do Mercado Português... : 07

O rácio entre o bid-ask spread e a profundidade

(MCP) tem sido sugerido nos meios académi-

cos como uma medida de liquidez capaz de reu-

nir informação relacionada com custos de tran-

sação e profundidade. Esta medida está inversa-

mente correlacionada com a liquidez. A Tabela

7 mostra um largo desvio entre a média e a me-

diana deste indicador para as empresas dos cin-

co grupos. De facto, a média tende a ser bastan-

te superior à mediana, o que sugere a existência

de valores extremos acima da mediana. Tam-

bém é importante assinalar que a mediana dos

três primeiros grupos é bastante semelhante

(contrariamente à média), mas aumenta subs-

tancialmente para os grupos Q4 e Q5.

8 : Cadernos do Mercado de Valores Mobiliários

A análise do indicador compósito de liquidez

também permite retirar ilações interessantes ao

nível do comportamento intradiário da liquidez.

À semelhança de outras medidas atrás referidas,

a iliquidez nos grupos Q1-Q3 parece crescer no

fecho da sessão. À luz dos resultados da análise

desta medida, o aumento das quantidades asso-

ciadas às melhores cotações de compra e de

venda (profundidade) são insuficientes para

compensar o aumento do BAS.

No subcapítulo seguinte, o enfoque estará na

atividade de negociação, designadamente nos

montantes transacionados ao longo das sessões

de negociação analisadas.

3.2 Negociação

Durante o período em análise, cada título tran-

sacionou, em média, 2 780 705 € diariamente.

Todavia, é importante realçar a forte heteroge-

neidade da atividade de negociação no mercado

português: enquanto essa média foi de 9 747

015 € nas maiores empresas (Q1), a média para

as empresas incluídas nos quintis Q4 e Q5 foi

inferior a 25 000 €. Ademais, se atendermos à

mediana ao invés da média, verifica-se que os

títulos de empresas de menor dimensão transa-

cionaram diariamente menos de 4 000 € em

50% das sessões de negociação analisadas. Esse

valor aumenta para 44 168 € para as empresas

do quintil 3.

A atividade de negociação das empresas perten-

centes aos quintis Q1 e Q2 encontra-se centrada

no fecho da sessão. De facto, quase 30% (24%)

do valor das transações de empresas do grupo

Q1 (Q2) é feita a partir das 16:00, isto é, nos

últimos trinta minutos da sessão de negociação.

Uma forte pressão de negociação neste período

de tempo traduz-se em maior risco de liquidez

e, por conseguinte, em mais elevados BAS. A

procura de liquidez no fecho da negociação ten-

derá a crescer no fecho da sessão por variadas

razões. Uma das quais poderá ser a presença de

day-traders que aguardam o fecho da sessão

para fechar as suas posições em aberto.

9 : Cadernos do Mercado de Valores Mobiliários

A Anatomia do Mercado Português... : 09

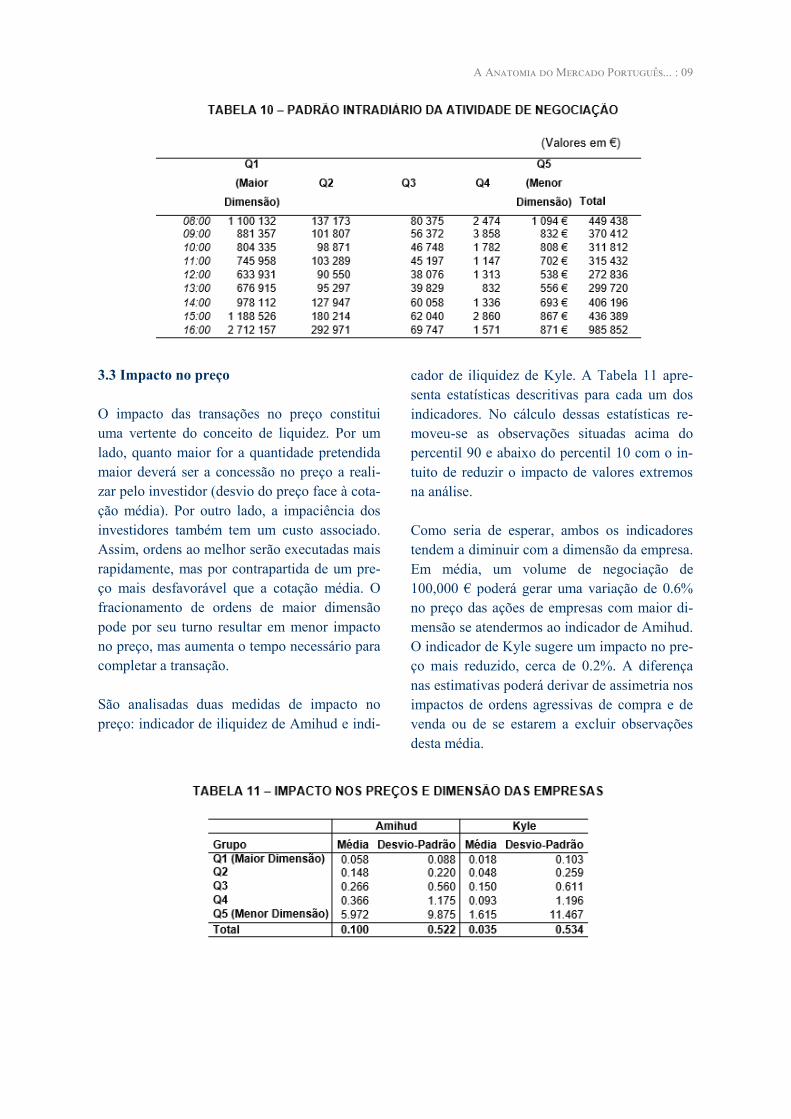

3.3 Impacto no preço

O impacto das transações no preço constitui

uma vertente do conceito de liquidez. Por um

lado, quanto maior for a quantidade pretendida

maior deverá ser a concessão no preço a reali-

zar pelo investidor (desvio do preço face à cota-

ção média). Por outro lado, a impaciência dos

investidores também tem um custo associado.

Assim, ordens ao melhor serão executadas mais

rapidamente, mas por contrapartida de um pre-

ço mais desfavorável que a cotação média. O

fracionamento de ordens de maior dimensão

pode por seu turno resultar em menor impacto

no preço, mas aumenta o tempo necessário para

completar a transação.

São analisadas duas medidas de impacto no

preço: indicador de iliquidez de Amihud e indi-

cador de iliquidez de Kyle. A Tabela 11 apre-

senta estatísticas descritivas para cada um dos

indicadores. No cálculo dessas estatísticas re-

moveu-se as observações situadas acima do

percentil 90 e abaixo do percentil 10 com o in-

tuito de reduzir o impacto de valores extremos

na análise.

Como seria de esperar, ambos os indicadores

tendem a diminuir com a dimensão da empresa.

Em média, um volume de negociação de

100,000 € poderá gerar uma variação de 0.6%

no preço das ações de empresas com maior di-

mensão se atendermos ao indicador de Amihud.

O indicador de Kyle sugere um impacto no pre-

ço mais reduzido, cerca de 0.2%. A diferença

nas estimativas poderá derivar de assimetria nos

impactos de ordens agressivas de compra e de

venda ou de se estarem a excluir observações

desta média.

10 : Cadernos do Mercado de Valores Mobiliários

A análise intradiária sugere que o impacto nos

preços é quase homogéneo ao longo da sessão

de negociação para as empresas de maior di-

mensão (quintis Q1 e Q2). Já os demais grupos

de empresas apresentam maior heterogeneidade

de impacto da negociação nos preços ao longo

da sessão de negociação, pese embora essa he-

terogeneidade não obedeça a um padrão facil-

mente identificável.

3.4 Reversão dos preços

e volatilidade de curto prazo

A reduzida liquidez dos títulos é geradora de

movimentos transitórios dos preços dos títulos.

Em virtude disso, transações que envolvem

montantes elevados poderão dar origem a fenó-

menos de overshooting, em que os preços apre-

ciam (depreciam) acima (abaixo) do valor de

equilíbrio corrigindo subsequentemente ao lon-

go da sessão de negociação. Os preços de títu-

los menos líquidos podem assim tornar-se me-

nos eficientes do ponto de vista informacional.

Este aspeto da microestrutura dos mercados é

aqui examinado através do indicador que mede

a resiliência dos preços (equação [8]).

A Tabela 13 mostra estatísticas descritivas para

o indicador de resiliência. Depreende-se destes

resultados que as variações dos preços das

ações das empresas de menor dimensão se de-

vem sobretudo a fricções associadas a choques

resultantes da procura de liquidez por parte dos

investidores e não à incorporação de nova infor-

mação. Os negócios tendem assim, a gerar vari-

ações temporárias nos preços que são revertidas

ao longo da sessão de negociação. Tendo por

base os resultados obtidos, em média, cerca de

75% da variação de preços das ações destas

empresas são desencadeadas por fricções de

mercado e não por informação relevante.

11 : Cadernos do Mercado de Valores Mobiliários

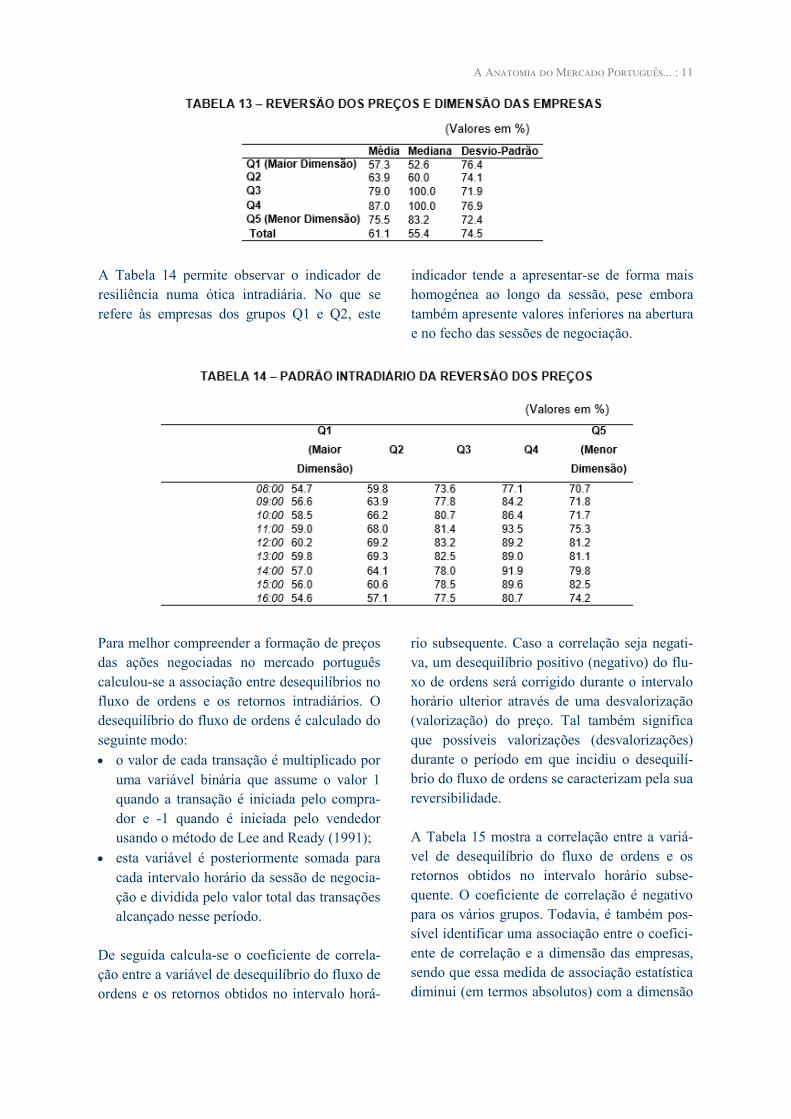

A Anatomia do Mercado Português... : 11

A Tabela 14 permite observar o indicador de

resiliência numa ótica intradiária. No que se

refere às empresas dos grupos Q1 e Q2, este

indicador tende a apresentar-se de forma mais

homogénea ao longo da sessão, pese embora

também apresente valores inferiores na abertura

e no fecho das sessões de negociação.

Para melhor compreender a formação de preços

das ações negociadas no mercado português

calculou-se a associação entre desequilíbrios no

fluxo de ordens e os retornos intradiários. O

desequilíbrio do fluxo de ordens é calculado do

seguinte modo:

o valor de cada transação é multiplicado por

uma variável binária que assume o valor 1

quando a transação é iniciada pelo compra-

dor e -1 quando é iniciada pelo vendedor

usando o método de Lee and Ready (1991);

esta variável é posteriormente somada para

cada intervalo horário da sessão de negocia-

ção e dividida pelo valor total das transações

alcançado nesse período.

De seguida calcula-se o coeficiente de correla-

ção entre a variável de desequilíbrio do fluxo de

ordens e os retornos obtidos no intervalo horá-

rio subsequente. Caso a correlação seja negati-

va, um desequilíbrio positivo (negativo) do flu-

xo de ordens será corrigido durante o intervalo

horário ulterior através de uma desvalorização

(valorização) do preço. Tal também significa

que possíveis valorizações (desvalorizações)

durante o período em que incidiu o desequilí-

brio do fluxo de ordens se caracterizam pela sua

reversibilidade.

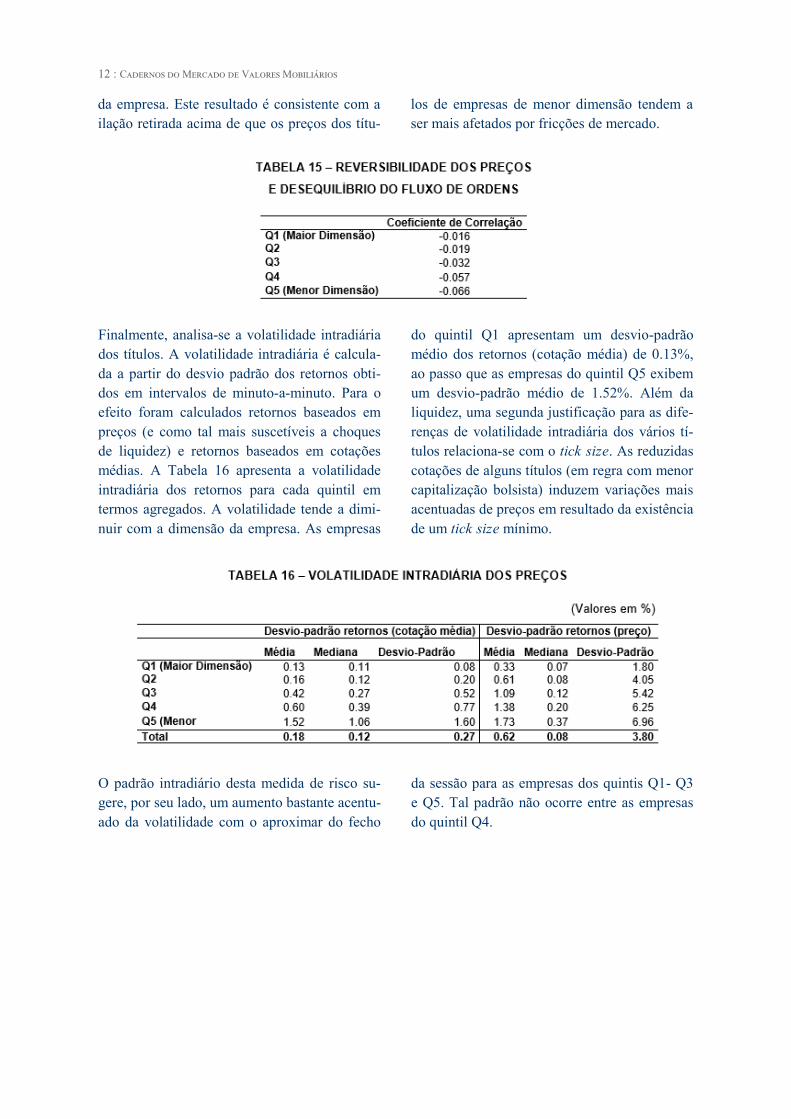

A Tabela 15 mostra a correlação entre a variá-

vel de desequilíbrio do fluxo de ordens e os

retornos obtidos no intervalo horário subse-

quente. O coeficiente de correlação é negativo

para os vários grupos. Todavia, é também pos-

sível identificar uma associação entre o coefici-

ente de correlação e a dimensão das empresas,

sendo que essa medida de associação estatística

diminui (em termos absolutos) com a dimensão

12 : Cadernos do Mercado de Valores Mobiliários

da empresa. Este resultado é consistente com a

ilação retirada acima de que os preços dos títu-

los de empresas de menor dimensão tendem a

ser mais afetados por fricções de mercado.

Finalmente, analisa-se a volatilidade intradiária

dos títulos. A volatilidade intradiária é calcula-

da a partir do desvio padrão dos retornos obti-

dos em intervalos de minuto-a-minuto. Para o

efeito foram calculados retornos baseados em

preços (e como tal mais suscetíveis a choques

de liquidez) e retornos baseados em cotações

médias. A Tabela 16 apresenta a volatilidade

intradiária dos retornos para cada quintil em

termos agregados. A volatilidade tende a dimi-

nuir com a dimensão da empresa. As empresas

do quintil Q1 apresentam um desvio-padrão

médio dos retornos (cotação média) de 0.13%,

ao passo que as empresas do quintil Q5 exibem

um desvio-padrão médio de 1.52%. Além da

liquidez, uma segunda justificação para as dife-

renças de volatilidade intradiária dos vários tí-

tulos relaciona-se com o tick size. As reduzidas

cotações de alguns títulos (em regra com menor

capitalização bolsista) induzem variações mais

acentuadas de preços em resultado da existência

de um tick size mínimo.

O padrão intradiário desta medida de risco su-

gere, por seu lado, um aumento bastante acentu-

ado da volatilidade com o aproximar do fecho

da sessão para as empresas dos quintis Q1- Q3

e Q5. Tal padrão não ocorre entre as empresas

do quintil Q4.

13 : Cadernos do Mercado de Valores Mobiliários

A Anatomia do Mercado Português... : 13

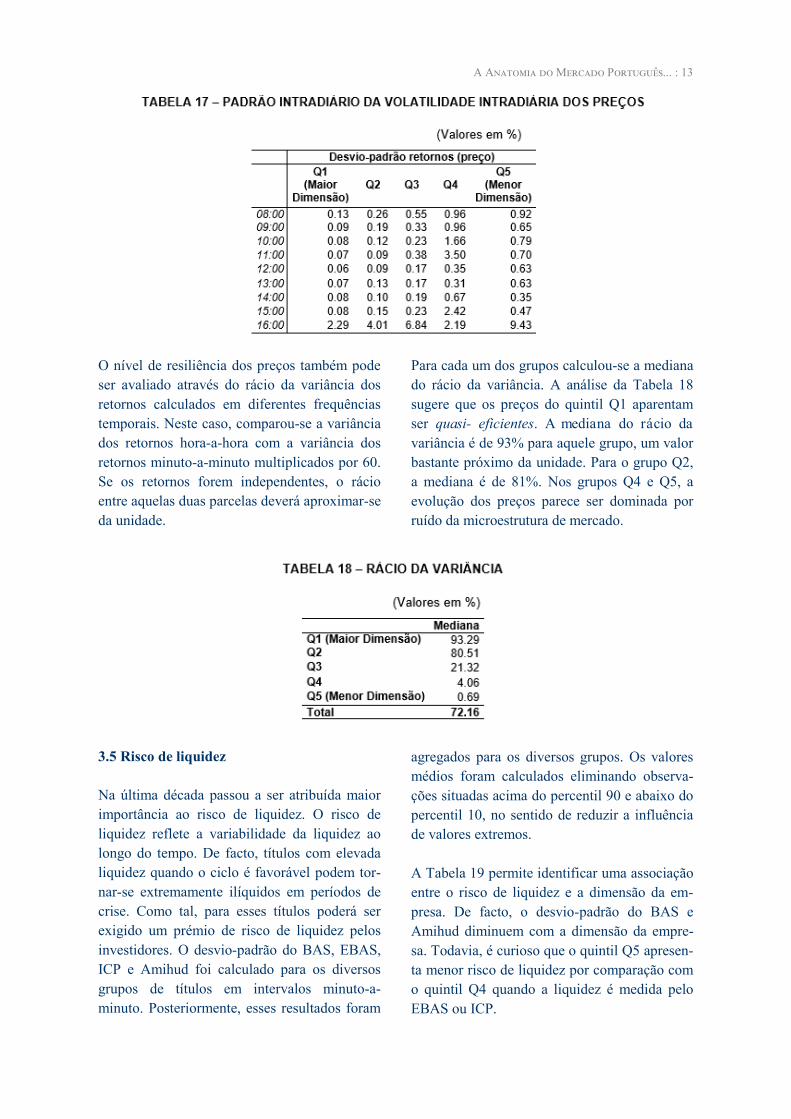

O nível de resiliência dos preços também pode

ser avaliado através do rácio da variância dos

retornos calculados em diferentes frequências

temporais. Neste caso, comparou-se a variância

dos retornos hora-a-hora com a variância dos

retornos minuto-a-minuto multiplicados por 60.

Se os retornos forem independentes, o rácio

entre aquelas duas parcelas deverá aproximar-se

da unidade.

Para cada um dos grupos calculou-se a mediana

do rácio da variância. A análise da Tabela 18

sugere que os preços do quintil Q1 aparentam

ser quasi- eficientes. A mediana do rácio da

variância é de 93% para aquele grupo, um valor

bastante próximo da unidade. Para o grupo Q2,

a mediana é de 81%. Nos grupos Q4 e Q5, a

evolução dos preços parece ser dominada por

ruído da microestrutura de mercado.

3.5 Risco de liquidez

Na última década passou a ser atribuída maior

importância ao risco de liquidez. O risco de

liquidez reflete a variabilidade da liquidez ao

longo do tempo. De facto, títulos com elevada

liquidez quando o ciclo é favorável podem tor-

nar-se extremamente ilíquidos em períodos de

crise. Como tal, para esses títulos poderá ser

exigido um prémio de risco de liquidez pelos

investidores. O desvio-padrão do BAS, EBAS,

ICP e Amihud foi calculado para os diversos

grupos de títulos em intervalos minuto-a-

minuto. Posteriormente, esses resultados foram

agregados para os diversos grupos. Os valores

médios foram calculados eliminando observa-

ções situadas acima do percentil 90 e abaixo do

percentil 10, no sentido de reduzir a influência

de valores extremos.

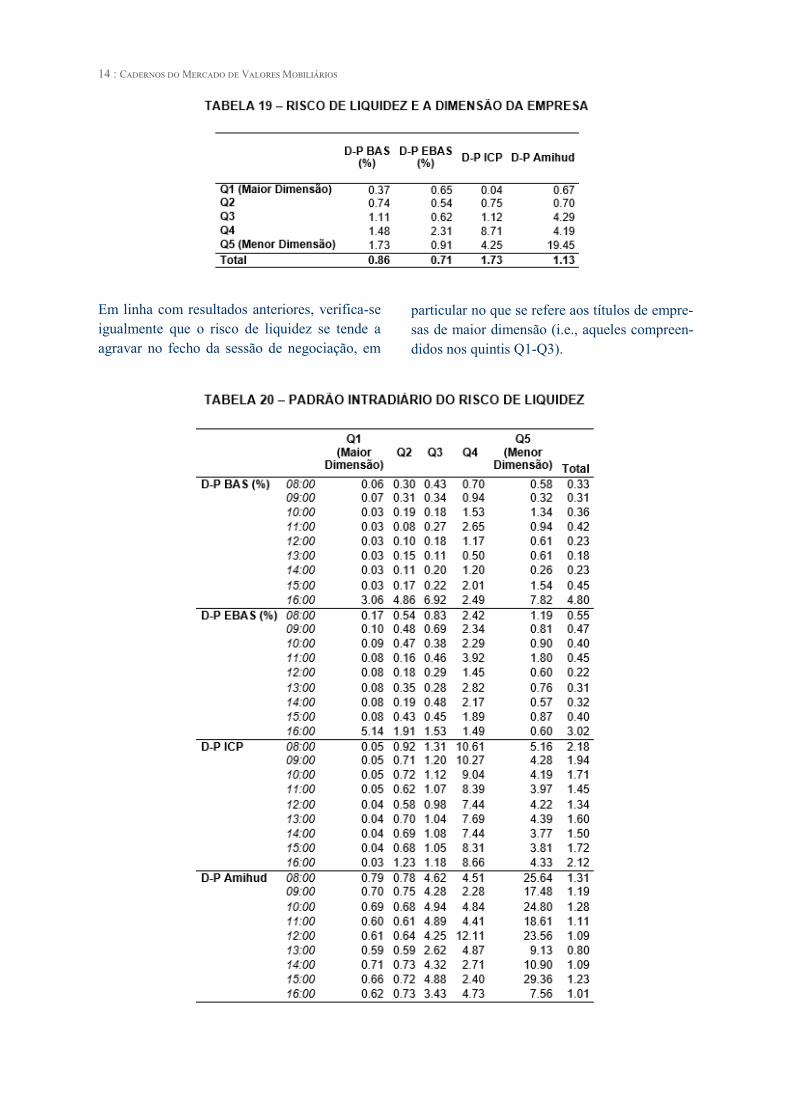

A Tabela 19 permite identificar uma associação

entre o risco de liquidez e a dimensão da em-

presa. De facto, o desvio-padrão do BAS e

Amihud diminuem com a dimensão da empre-

sa. Todavia, é curioso que o quintil Q5 apresen-

ta menor risco de liquidez por comparação com

o quintil Q4 quando a liquidez é medida pelo

EBAS ou ICP.

14 : Cadernos do Mercado de Valores Mobiliários

Em linha com resultados anteriores, verifica-se

igualmente que o risco de liquidez se tende a

agravar no fecho da sessão de negociação, em

particular no que se refere aos títulos de empre-

sas de maior dimensão (i.e., aqueles compreen-

didos nos quintis Q1-Q3).

15 : Cadernos do Mercado de Valores Mobiliários

A Anatomia do Mercado Português... : 15

4. Conclusão

O presente estudo teve por finalidade a análise

do padrão intradiário da atividade de negocia-

ção dos títulos negociados na Euronext Lisbon.

Os resultados obtidos têm interesse para os in-

vestidores, em particular para os pequenos in-

vestidores, para os gestores das estruturas de

mercado e para reguladores. Sem surpresa, veri-

fica-se alguma idiossincrasia ao nível da liqui-

dez dos títulos, com as empresas de maior di-

mensão a exibirem consideravelmente menores

custos de transação (BAS) e menor impacto das

transações nos preços. A análise da eficiência

dos preços revela também que as empresas de

menor dimensão apresentam maior reversão de

preços face a desequilíbrios na procura e na

oferta.

A análise intradiária da negociação mostra que

os custos de transação (medidos pelo BAS e

EBAS) tendem a aumentar significativamente

no fecho da negociação. Em sentido contrário,

durante esse período regista-se um aumento

substancial da profundidade, quando medida

pelo valor das melhores ofertas associadas à

compra e à venda. A análise de indicadores

compósitos de liquidez e do risco de liquidez

indiciam uma deterioração do nível de liquidez

com o aproximar do fecho da sessão. Este resul-

tado pode ter implicações interessantes para os

pequenos investidores. Assim, se a sua intenção

for transacionar agressivamente pequenos mon-

tantes, os pequenos investidores poderão mini-

mizar os custos de transação negociando fora

dos períodos de abertura e fecho das sessões de

negociação.

Os elevados montantes transacionados e a in-

tensidade de negociação durante o fecho da ses-

são poderão, em última análise, ser a causa do

maior risco de liquidez durante esse período.

Entidades gestoras do mercado e reguladores

deverão analisar com maior profundidade as

consequências que daí poderão advir. Desequi-

líbrios entre a procura e a oferta poderão desen-

cadear variações mais abruptas nos preços nes-

ses períodos, muito embora o aumento da pro-

fundidade do mercado tenda a atenuar esse pa-

drão. Tal poderá ocorrer se os operadores de

mercado (market-makers, high frequency tra-

ders e outros investidores intradiários) aguar-

darem pelo fecho da sessão para fecharem posi-

ções em aberto. Uma elevada concentração de

ordens agressivas no fecho da sessão poderá

conduzir a desequilíbrios na procura e na oferta

não justificados por informação relevante, e a

alterações transitórias nos preços.

De facto, consistente com essa premissa verifi-

ca-se que a volatilidade dos preços é de sobre-

maneira mais elevada próximo do fecho da ses-

são entre as empresas de maior dimensão. A

volatilidade dos preços, o risco de liquidez e a

intensidade da negociação parecem, assim, re-

gistar uma associação forte no fecho das ses-

sões de negociação.