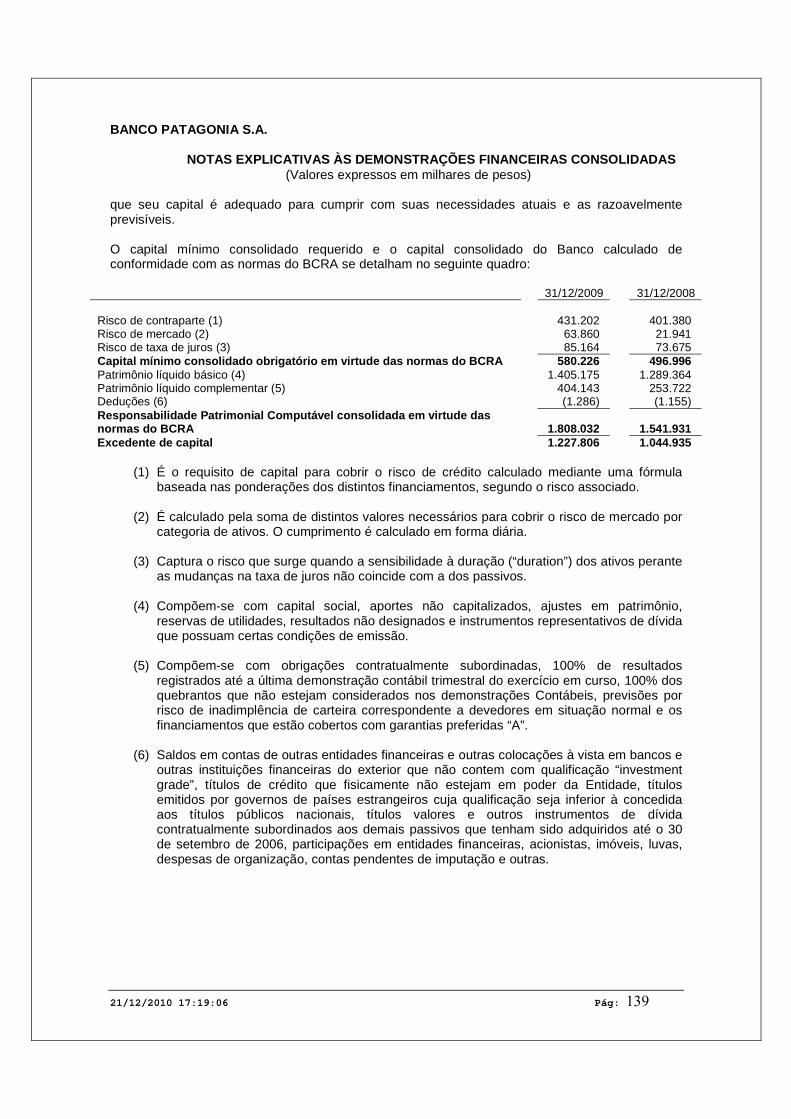

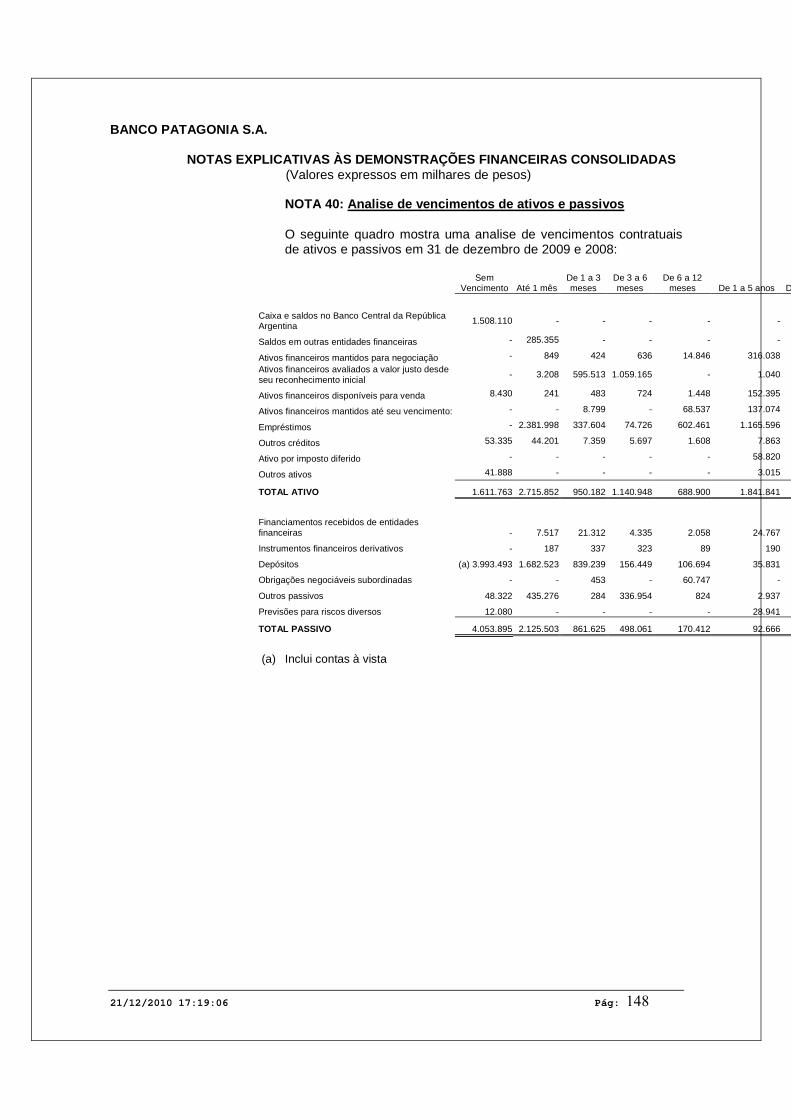

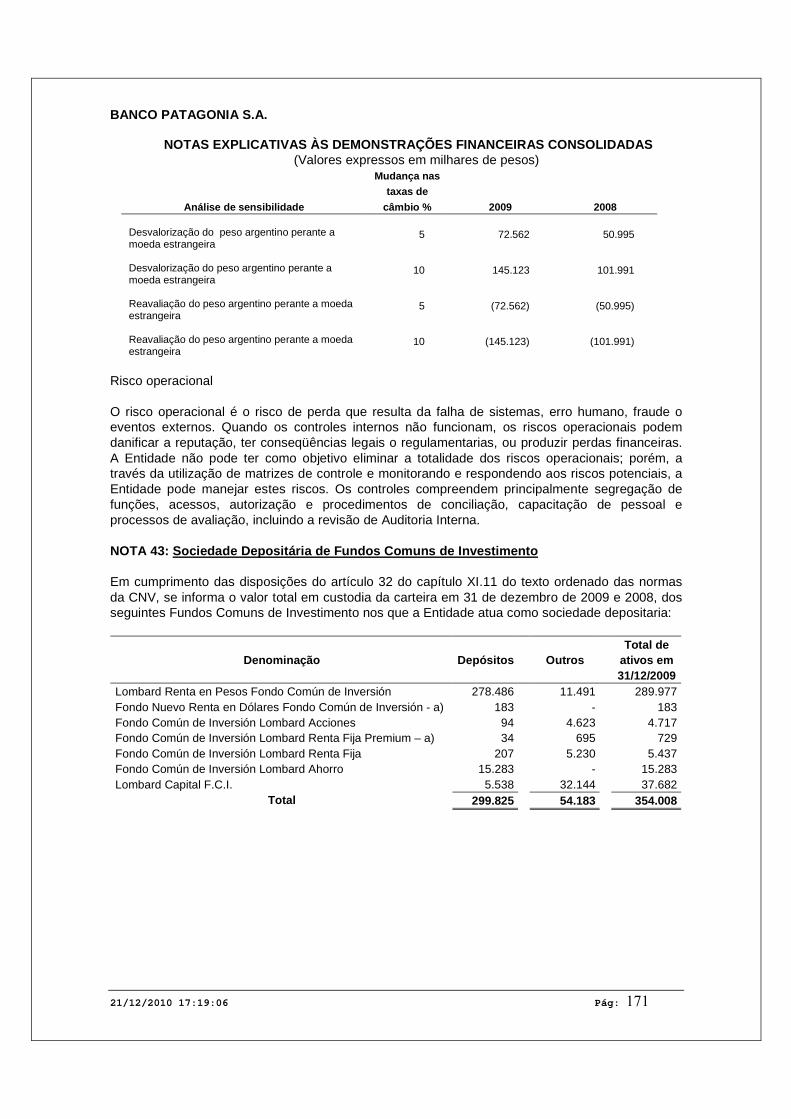

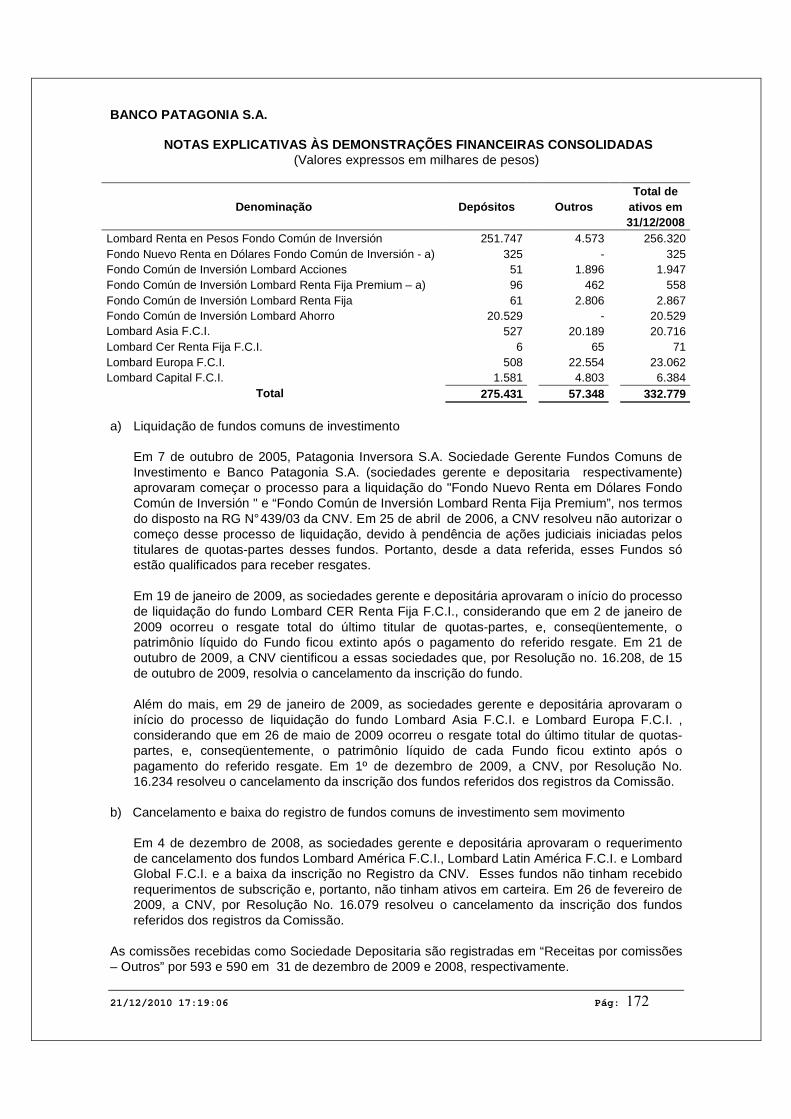

08006-3 BANCO PATAGONIA S.A. 08.884.213/0001-35 fileAdicionalmente, a Entidade realiza certas...

97

SERVIÇO PÚBLICO FEDERAL Divulgação Externa CVM - COMISSÃO DE VALORES MOBILIÁRIOS DFP - Demonstrações Financeiras Padronizadas IFRS INSTITUIÇÃO FINANCEIRA - BDR Data-Base - 31/12/2009 Reapresentação Espontânea 08006-3 BANCO PATAGONIA S.A. 08.884.213/0001-35 14.01 - NOTAS EXPLICATIVAS 21/12/2010 17:19:06 Pág: 78 Demonstrações Contábeis Consolidadas de acordo com as Normas Internacionais de Informação Financeiraem 31 de dezembro de 2009 e 2008 e Parecer dos Auditores Independentes

Transcript of 08006-3 BANCO PATAGONIA S.A. 08.884.213/0001-35 fileAdicionalmente, a Entidade realiza certas...

SERVIÇO PÚBLICO FEDERAL Divulgação Externa CVM - COMISSÃO DE VALORES MOBILIÁRIOS DFP - Demonstrações Financeiras Padronizadas IFRS INSTITUIÇÃO FINANCEIRA - BDR Data -Base - 31/12/2009 Reapresentação Espontânea

08006-3 BANCO PATAGONIA S.A. 08 .884.213/0001-35

14.01 - NOTAS EXPLICATIVAS

21/12/2010 17:19:06 Pág: 78

Demonstrações Contábeis Consolidadas de acordo com as Normas Internacionais de Informação Financeira em 31 de dezembro de 2009 e 2008 e Parecer dos Auditores Independentes

SERVIÇO PÚBLICO FEDERAL Divulgação Externa CVM - COMISSÃO DE VALORES MOBILIÁRIOS DFP - Demonstrações Financeiras Padronizadas IFRS INSTITUIÇÃO FINANCEIRA - BDR Data -Base - 31/12/2009 Reapresentação Espontânea

08006-3 BANCO PATAGONIA S.A. 08 .884.213/0001-35

14.01 - NOTAS EXPLICATIVAS

21/12/2010 17:19:06 Pág: 79

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 80

NOTA 1: Relatório da Entidade Banco Patagonia S.A. (o “Banco” ou a “Entidade”) é uma sociedade anônima constituída no país, que opera como banco universal e conta com uma rede de distribuição de alcance nacional. Adicionalmente, a Entidade realiza certas operações através de suas sociedades controladas: Patagonia Inversora S.A. Sociedade Gerente de Fundos Comuns de Investimento (“Patagonia Inversora”), Patagonia Valores S.A. Sociedade de Bolsa (“Patagonia Valores”) y Banco Patagonia (Uruguay) S.A.I.F.E. As principais atividades destas subsidiárias, cuja informação se apresenta consolidada, são:

– Patagonia Inversora é a sociedade que canaliza o negócio de administração de fundos comuns de investimento. A comercialização dos fundos é realizada exclusivamente através do Banco, que por sua vez opera como sociedade depositaria dos mesmos.

– Patagonia Valores é a sociedade encarregada da negociação de títulos valores no

Mercado de Valores de Buenos Aires, organização da qual Patagonia Valores é acionista com uma ação, que lhe outorga a capacidade para atuar na mencionada função. Patagonia Valores brinda serviços ao Banco e seus clientes, alongando a oferta de produtos e participando ativamente em operações de compra e venda de títulos valores como a colocação e posterior venda de fideicomissos financeiros e outros valores.

– Banco Patagonia Uruguai S.A.I.F.E. é uma sociedade anônima uruguaia que se encontra

autorizada a desenvolver a atividade de intermediação financeira em Uruguai entre não residentes exclusivamente e em moeda diferente da uruguaia, sob a supervisão do Banco Central da República Oriental do Uruguai.

Assim mesmo, a partir de 20 de julho de 2007, as ações de Banco Patagonia S.A. têm oferta pública e cotizam na Bolsa de Comercio de Buenos Aires (BCBA) e na Bolsa de Valores de São Paulo (BOVESPA) (ver adicionalmente Nota 2). Em tal sentido, as presentes demonstrações contábeis consolidadas de acordo com as Normas Internacionais de Informação Financeira (NIIF), são emitidas nos termos do compromisso oportunamente assumido perante a Comissão de Valores Mobiliários de Brasil (CVM). Com data 27 de agosto de 2009 foi subscrito um contrato de compra-venda de ações com GMAC Compañía Financiera S.A. (GMAC CFSA) por valores nominais 85.968.713, representativas de 99% do capital e dos votos GMAC CFSA é uma sociedade constituída na Argentina e autorizada a funcionar como entidade financeira, especializada no financiamento em mercados de atacado e varejo para a aquisição de automotores a concessionárias e clientes particulares. Em 31 de dezembro de 2009, GMAC CFSA possui ativos por 302.014, integrados principalmente por 146.557 de créditos pignoratícios e por 89.131 correspondentes à participação em Fideicomissos Financeiros, cujos ativos subjacentes são créditos pignoratícios, e um patrimônio líquido de 143.741, conforme demonstrações contábeis levantadas sob normas locais em 19 de fevereiro de 2010. A esse respeito, na data de levantamento destas demonstrações financeiras, a Entidade não participa nas decisões societárias nem nos resultados econômicos da GMAC CFSA. A operação foi realizada “ad referendum” da aprovação do Banco Central da República Argentina (BCRA), conforme estabelecido nos artigos 15 e 29 da Lei 21.526 de Entidades Financeiras e o capítulo V da resolução CREFI-2. Ainda assim, em 4 de setembro de 2009, as partes informaram à Comissão Nacional de Defesa da Concorrência a concentração econômica inerente à transação, nos termos do disposto no artigo 8 da Lei 25.156, de Defesa da Concorrência.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 81

As referidas autorizações estavam pendentes de resolução na data de emissão destas demonstrações financeiras.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 82

Em 29 de março de 2010, a Diretoria de Banco Patagonia S.A. aprovou a emissão destas demonstrações contábeis consolidadas. Segundo as disposições legais em vigor, a Assembléia Geral de Acionistas a ser celebrada em 26 de abril de 2010 deverá aprovar as demonstrações contábeis individuais e consolidadas da Entidade em 31 de dezembro de 2009 e 2008 emitidas sob normas locais e que foram apresentadas perante a Comissão Nacional de Valores (CNV) e CVM em 19 de fevereiro de 2010; e BCRA em 22 de fevereiro de 2010. Em decorrência do referido acima, estas demonstrações contábeis consolidadas de acordo com as NIIF não serão consideradas pela mencionada Assembléia Geral de Acionistas e somente poderiam ser alteradas como conseqüência do tratamento das demonstrações contábeis individuais e consolidadas levantadas sob normas locais acima citadas. Em opinião da Gerência e da Diretoria da Entidade, as demonstrações contábeis individuais e consolidadas levantadas sob normas locais acima citadas serão aprovadas pela Assembléia Geral de Acionistas sem alterações. NOTA 2: Capital Social

Em 31 de dezembro de 2009 e 2008, a evolução e composição do Capital Social é a seguinte:

AÇÕES SUBSCRITAS E INTEGRALIZADAS CAPITAL SOCIAL EMITIDO

Classe Quantidade VN$ por

ação Votos por

ação Em

circulação Em carteira Integraliza

do

Ordinárias Classe "A" 22.768.818 1 1 22.769 - 22.769

Ordinárias Classe "B" 725.386.86

0 1 1 708.919 16.468 725.387 Total em 1º de janeiro de 2009

748.155.678 731.688 16.468 748.156

Programa de aquisição de ações próprias ordinárias classe "B", aprovado pela Diretoria em 31 de julho de 2008 (b) - 1 1 (12.423) 12.423 -

Ordinárias Classe "A" 22.768.818 1 1 22.769 - 22.769

Ordinárias Classe "B" 725.386.86

0 1 1 696.496 28.891 725.387 Total em 31 de dezembro de 2009

748.155.678 719.265 28.891 748.156

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 83

AÇÕES SUBSCRITAS E INTEGRALIZADAS CAPITAL SOCIAL EMITIDO

Classe Quantidade VN$ por

ação Votos por

ação Em

circulação Em carteira Integraliza

do

Ordinárias Classe "A" 22.768.818 1 1 22.769 22.769

Ordinárias Classe "B" 725.386.86

0 1 1 725.387 - 725.387 Total em 1º de janeiro de 2008

748.155.678 748.156 - 748.156

Programa de aquisição de ações próprias ordinárias classe "B", aprovado pela Diretoria em 31 de julho de 2008 (b) - 1 1 (16.468) 16.468 -

Ordinárias Classe "A" 22.768.818 1 1 22.769 - 22.769

Ordinárias Classe "B" 725.386.86

0 1 1 708.919 16.468 725.387 Total em 31 de dezembro de 2008

748.155.678 731.688 16.468 748.156

a) A Assembléia Geral Ordinária e Extraordinária de Acionistas de Banco Patagonia S.A., realizada em 24 de abril de 2007, aprovou um aumento do capital social dentro do quíntuplo pela suma de até valor nominal $ 100.000.000, mediante a emissão de até 100.000.000 novas ações ordinárias, escriturais, de Classes “A” e “B” na proporção que corresponde, ambas com direito a um voto e de valor nominal $ 1 por ação e com direito a dividendos que se declarem em igualdade de condições que as ações ordinárias, escriturais, Classes “A” e “B” em circulação no momento da emissão, para serem oferecidas por subscrição pública no país e/ou no exterior. Delegou-se na Diretoria a época de emissão em uma ou mais formas e as condições de emissão não estabelecidas pela Assembléia. A totalidade dos acionistas renunciou em forma expressa e irrevogável ao direito de preferência. A quantia de 217.191 registrada como Prêmio de Emissão em 31 de dezembro de 2009 e 2008corresponde à diferença de valor obtido pela colocação das ações emitidas pelo aumento do capital social antes citado, e se encontra livre das respectivas despesas de colocação. A mencionada Assembléia aprovou a solicitude de autorização requerida para fazer a oferta publicadas ações em circulação e das novas que se emitam como conseqüência do aumento do capital mencionado no parágrafo precedente, ou de certificados representativos das mesmas, no país e nos mercados do exterior que a Diretoria determinaria oportunamente, bem como a cotação das ações da Entidade, ou certificados representativos delas, na BCBA e bolsas ou mercados do exterior que a Diretoria determinaria nos termos e condições que assim mesmo estabeleceria. A mencionada Assembléia também dispôs a reforma do Estatuto Social de Banco Patagonia S.A. com o fim de adequar-lo às disposições descritas nos parágrafos precedentes.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 84

Em 22 de maio de 2007, a Diretoria de Banco Patagonia S.A. determinou uma oferta de 200.000.000de ações ordinárias, compreendendo uma oferta primária de 75.000.000 novas ações ordinárias e uma oferta secundariam de 125.000.000 ações ordinárias de propriedade de certos acionistas vendedores (que expressaram sua vontade de participar da oferta), entendendo que este valor asseguraria aos potenciais investidores um nível adequado de liquidez e abertura do capital social. Na referida reunião da Diretoria foi expressamente esclarecido que os Acionistas Controladores seguirão mantendo o controle da Entidade. A oferta esteve integrada por ações Classe “B”, escriturais, de valor nominal $1 cada uma e de um voto por ação, realizada simultaneamente na Argentina e no exterior, diretamente ou na forma de Certificados de Depósito em Brasil (“BDRs”), e estes por sua vez diretamente ou na forma final de American Depositary Shares (“ADSs”), representadas por American Depositary Receipts (“ADRs”). Cada BDR representa vinte ações Classe “B” da Entidade e cada ADS representa um BDR. Do total de ações que compreenderam a Oferta Global, 37.500.000 ações se ofereceram mediante oferta pública na Argentina ao público investidor (a “Oferta Argentina”), 37.500.000 ações se ofereceram mediante oferta pública no Brasil ao público investidor na forma de BDRs (a “Oferta Brasileira”), e 125.000.000 ações na forma de BDRs se ofereceram em venda mediante colocação privada na forma final de ADSs (i) nos Estados Unidos, unicamente para “qualified institutional buyers” (QIBs), como definidos na Rule 144A emitida conforme a Securities Act of 1933, dos Estados Unidos, e suas modificações (“Securities Act”) e (ii) fora dos Estados Unidos, Brasil e Argentina, nos termos do disposto na Regulation S da Securities Act (a “Oferta Internacional”, e junto com a Oferta Argentina e a Oferta Brasileira, a “Oferta Global”). Em 5 de julho de 2007, a Comissão Nacional de Valores da Argentina (CNV) autorizou a oferta pública de ações da Entidade mediante Resolução Nº 15.665, e em 10 de julho de 2007, a BCBA autorizou a cotação das ações da Entidade. Em 19 de julho de 2007, com relação ao registro da oferta pública de BDRs no Brasil, a CVM emitiu as seguintes resoluções: a) de distribuição primária CVN/SRE/REM/2007/039, b) de distribuição secundaria CVN/SRE/SEC/2007/031, c) programa de BDRs CVN/SRE/BDR/2007/003 e d) programa de ADSs CVN/SRE/RDR/2007/012. Na mesma data, a BOVESPA procedeu ao registro da Entidade para negociação dos BDRs nesta bolsa. Com respeito à distribuição da colocação de ações, 66.600.040 ações foram colocadas mediante oferta pública na Argentina ao público investidor; 8.400.000 ações se que colocaram mediante oferta pública no Brasil ao público investidor, e 124.999.960 ações foram vendidas mediante colocação privada fora da Argentina e Brasil na forma final de ADSs. Ainda assim, em 18 de julho de 2007, a CNV mediante Disposição N° 1.373 autorizou a Caja de Valores S.A. a levar o Registro de Ações da Entidade. Em 20 de julho de 2007, as ações da Entidade começaram a serem negociadas na BCBA e os BDRs na BOVESPA. Em 23 de julho de 2007, no acordo da Oferta Global, para efeito da inscrição do aumento de capital social, o Diretoria da Entidade resolveu aprovar (i) que a quantidade subscrita da emissão de ações Classe “B”, resultou de 75.000.000 ações Classe “B”, e (ii) que o capital social da Entidade em 23 de julho de 2007 resultou de $ 748.155.678, representado por 22.768.818 ações Classe “A” e 725.386.860 ações Classe “B”. Nesse sentido, em 14 de agosto de 2007 este aumento de capital social foi inscrito no Registro Público de Comercio da Cidade Autônoma de Buenos Aires sob o Nº 13.424, Livro 36 de Sociedades por

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 85

Ações. Finalmente, em 22 de agosto de 2007 e no acordo da oferta pública autorizada pela CNV, foi exercida opção de sobre subscrição prevista no prospecto, por uma quantidade de 23.000.000 ações ordinárias Classe “B” na forma ADSs adicionais aos 125.000.000 de ações ordinárias da oferta original, realizada por certos acionistas vendedores. Os fundos obtidos do mencionado aumento de capital continuarão sendo destinados ao processo de expansão dos negócios proposto pela Entidade para os próximos anos. As ações Classe “A” representam a participação da Província de Río Negro, ao tempo que as ações Classe “B” representam a participação do capital privado. Conforme o disposto pelo artículo 6 do Estatuto Social, as ações classe “A” e classe “B” outorgam direito a um voto por ação e tem valor nominal de um peso cada una. Os acionistas classe “A” tem direito a eleger um diretor, contanto que a província de Río Negro retenha ao menos uma ação. Estas ações classe “A” converter-se-ão automaticamente em ações classe “B” ao serem transferidas para um titular que no seja a província de Río Negro. Vale a pena mencionar que não existem diferenças de direitos econômicos entre ambas as classes de ações. Em 22 de fevereiro de 2010, de conformidade com o resolvido na reunião de Diretoria da Entidade de 9 de dezembro de 2009, a Securities and Exchange Commission (SEC) dos Estados Unidos aprovou a reorganização do programa de depósito nos Estados Unidos consistente no registro de um novo programa de “ADRs” com subjacente em ações classe “B”, sob o regime denominado “Programa Level I” disposto pela normativa desse Comitê. Com a finalidade de instrumentalizar o programa, a Entidade subscreveu um novo contrato de depósito com The Bank of New York Mellon como depositário nos Estados Unidos (e participando Banco Santander Río S.A. como custodiante na Argentina), com vigência a partir da referida data de aprovação pela SEC. A negociação dos ADRs será levada a termo nos Estados Unidos no mercado “over the counter” (OTC).

b) Programa de aquisição de ações próprias

Como conseqüência do contexto macroeconômico internacional e da volatilidade experimentada pelo mercado de capitais em geral, se viram afetados desfavoravelmente os preços das ações locais, entre eles os das ações da própria Entidade. Neste sentido, considerando a fortaleza patrimonial da mesma e em linha com seu compromisso para com os Acionistas, em 31 de julho de 2008 a Diretoria da Entidade resolveu implementar um plano de recompra de ações próprias no mercado argentino, nos termos do artigo 68 da Lei 17.811 (adicionado pelo Decreto 677/01) e das normas da CNV, por até uma quantia máxima de 95.500, com um limite de 50.000.000 de ações ordinárias, escriturais, classe “B”, com direito a um voto e de valor nominal $1 por ação. O preço a pagar pelas ações deveria estar entre um mínimo de $1,72 e um máximo de $1,91 por ação, e o prazo para efetuar as aquisições foi noventa dias corridos desde 1º de agosto de 2008.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 86

Em 16 de setembro de 2008 a Diretoria da Entidade,, em virtude das condições vigorantes de mercado, resolveu alterar os termos e condições mediante a redução do preço mínimo a $1,40 por ação e, em 21 de outubro de 2008, resolveu eliminar o preço mínimo, estendendo o prazo para efetuar as aquisições a duzentos e dez dias corridos, contados de 1º de agosto de 2008, o qual finalizou em 27 de fevereiro de 2009. Esta eliminação no significou uma apreciação com relação ao valor real das ações de Banco Patagonia S.A., sendo seu objetivo único dotar de maior flexibilidade a Entidade para a implementação do plano antes citado. Em 18 de fevereiro de 2009, a Diretoria da Entidade aprovou a extensão do prazo para efetuar aquisições por um prazo de 180 dias corridos, que venceu em 26 de agosto de 2009.

Em 10 de agosto de 2009, a Diretoria da Entidade dispôs, em virtude da subsistência dos motivos que originaram o programa, estender a vigência até 23 de fevereiro de 2010. Adicionalmente, modificou o preço máximo para a aquisição de ações próprias até $ 2,20 por ação

Finalmente, em 9 de dezembro de 2009, a Diretoria da Entidade dispôs o cancelamento do programa de aquisição de ações próprias porque a ação começou a cotar a partir de 4 de setembro de 2009 acima de $ 2,20, preço máximo autorizado para efetuar recompras fixado segundo faixa de preços do programa, razão pela qual as razões que fundamentaram a implementação do programa tinham cessado A data limite de transferências das ações adquiridas, de acordo com o estabelecido no Capítulo XXIII. 11.14 das normas da CNV, é de três anos contados desde sua aquisição, salvo prorrogação que dispuser a Assembléia de Acionistas. Em 31 de dezembro de 2008, a Entidade havia adquirido e liquidado ações ordinárias por valor nominal $16.467.670, a um preço de 21.321. Ainda assim, durante o exercício findo em 31 de dezembro de 2009, a Entidade adquiriu e liquidou ações ordinárias de V$N 12.423.271 pelo preço de 18.405, segundo consta da Demonstração das Mutações do Patrimônio Líquido Consolidada. As importâncias adquiridas e liquidadas acumuladas na data de emissão das presentes demonstrações consolidadas são, em valores nominais, $ 28.890.941, por um preço total de 39.726.

NOTA 3: Bases da apresentação das demonstrações con tábeis e políticas contábeis aplicadas 3.1 Bases de apresentação Informação comparativa As Demonstrações Consolidadas de Resultados, de Resultados Integrais, de Situação Patrimonial, de Mutações do Patrimônio Líquido, de Fluxo de Caixa e as Notas em 31 de dezembro de 2009, apresentam-se em forma comparativa com os de encerramento do exercício precedente.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 87

Valores expressos em milhares de pesos As presentes Demonstrações Contábeis expõem valores expressos em milhares de pesos e se arredondam na importância mais próxima de milhares de pesos, exceto quando indicado de outra maneira. Declaração de cumprimento

As presentes demonstrações contábeis consolidadas do Banco foram elaborados de acordo com as NIIF, emitidas pelo Conselho de Normas Internacionais de Contabilidade, e foram preparados sobre a base dos valores históricos, exceto para ativos financeiros mantidos para negociação, ativos financeiros avaliados em valor justo desde seu reconhecimento inicial e ativos financeiros mantidos para venda, os quais foram medidos a seu valor justo. As políticas de contabilidade adotadas são consistentes com as aplicadas nos exercícios anteriores, exceto que a Entidade adotou as novas NIIF e as NIC´s revisadas que são obrigatórias para o exercício 2009. A adoção destas novas normas não teve um efeito significativo nas demonstrações financeiras comparativas. As normas adotadas a partir deste exercício são apresentadas abaixo: � NIIF 8 “Segmentos operacionais”, em vigor para períodos iniciados em 1° de janeiro de

2009, a NIIF 8 substitui a NIC 14 “Informação financeira por segmentos” e adota um enfoque de gestão para a identificação, mensuração e divulgação de resultados dos segmentos operacionais. Esta norma é somente aplicável às entidades que possuam dívida ou que emitam instrumentos de capital negociados em um mercado público (em contraposição a um “mercado de valores público” como era requerido pela NIC 14) ou que apresentam (ou que estão em processo de apresentar) demonstrações contábeis a uma comissão de valores ou grupo similar

� NIC 23 (Revisada) “Custos de financiamento”, em vigor para períodos iniciados em 1° de

janeiro de 2009. A norma revisada elimina a opção de registrar como despesa os custos dos empréstimos solicitados e requer que os custos de tais empréstimos sejam capitalizados se forem atribuídos à aquisição direta ou à produção de um ativo qualificado.

� CINIIF 13 “Programas de fidelização de clientes”, em vigor para períodos iniciados em 1 de

julho de 2008. A interpretação requer que os prêmios de fidelização outorgados a clientes em relação com uma transação de venda devem ser contabilizados como um componente separado da transação de venda.

� NIIF 2 “Pagamentos baseados em ações - condições de apropriação e cancelamento”, em

vigor para períodos iniciados em 1° de janeiro de 2 009. Esta norma restringe a definição de “Regime da Competência” a uma condição que inclua um requerimento implícito ou explícito de fornecer serviços.

� NIC 1 (Revisada) “Apresentação de Demonstrações Financeiras”, em vigor para os

períodos iniciados em 1° de janeiro de 2009. A no rma separa as mudanças no patrimônio liquido dos acionistas da Entidade daqueles que não são. Adicionalmente, a norma requer uma Demonstração do Resultado Global que pode ser apresentada em apenas uma demonstração ou em duas demonstrações relacionadas. A Entidade decidiu apresentar duas demonstrações financeiras.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 88

� NIC 32 (Revisada) e NIC 1 (Revisada) “Instrumentos financeiros com opções de venda e

obrigações decorrentes da liquidação”, em vigor para períodos iniciados em 1° de janeiro de 2009. As revisões proporcionam um alcance limitado de exclusão para instrumentos para a venda a ser qualificados capital, caso cumpram com determinadas características.

� NIIF 7 “Instrumentos financeiros informação a revelar” (Revisada): em vigor para períodos iniciados em 1° de janeiro de 2009. A norma altera da exige informação adicional respeito da mensuração do valor justo e o risco de liquidez. A mensuração do valor justo com relação a todas as partidas contabilizadas pelo valor justo deve ser divulgada utilizando um nível de três categorias ou níveis para todos os instrumentos financeiros registrados pelo valor justo. Adicionalmente, a norma exige a conciliação entre saldo inicial e final para o terceiro nível na mensuração do valor justo, bem como as transferências importantes deste último para o primeiro nível. A norma também esclarece os requerimentos para as divulgações relacionadas com o risco de liquidez pelas transações com derivativos e os ativos utilizados na administração da liquidez. As divulgações de mensuração do valor justo são apresentadas na nota 39. As divulgações do risco de liquidez não foram afetadas pela norma de forma relevante e são apresentadas em nota 42.

� CINIIF 9 "Reavaliação de derivativos implícitos” e NIC 39 “Instrumentos Financeiros:

Reconhecimento e Mensuração - derivativos implícitos" (Alteradas). As alterações requerem que a entidade avalie se um derivativo implícito deve ser separado do contrato principal quando a entidade voltar a classificar um ativo financeiro híbrido por fora da categoria de valor justo com impacto em resultados. A avaliação deve ser realizada com base nas circunstâncias existentes no momento em que a entidade faz parte do contrato pela primeira vez e nas datas de qualquer alteração do contrato que mude de forma relevante os fluxos de disponível acordados nele. A NIC 39 estabelece que se um derivativo implícito não pode ser mensurado com fiabilidade, o instrumento híbrido completo deve continuar sendo classificado pelo valor justo com impacto em resultados.

� CINIIF 15 “Acordo para a construção de bens imóveis”, em vigor para os períodos iniciados

em 1° de janeiro de 2009. A interpretação é de apl icação retroativa. Esclarece quando e como as receitas e as despesas relacionadas à venda de bens imóveis devem ser reconhecidas caso exista um acordo entre promotor e comprador antes de concluir a construção do imóvel.

� CINIIF 16 “Coberturas de um investimento líquido em um negócio no estrangeiro”, em vigor

para períodos iniciados em 1 de outubro de 2008. A interpretação é de aplicação prospectiva A interpretação proporciona diretrizes relacionadas com coberturas sobre lucro e perda de moeda estrangeira com origem em investimento líquido de um negócio no estrangeiro.

� Melhoras nas NIIF: Em maio de 2008, o IABS publicou seu primeiro projeto de alterações

de normas; principalmente com a finalidade de eliminar incoerências e esclarecer o conteúdo de tais normas. Na publicação existem diferentes disposições transitórias para cada norma. A adoção das novas alterações resultou em mudanças menores às políticas contábeis, mas não teve nenhum impacto sobre a posição financeira ou sobre os resultados da Entidade

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 89

Bases de consolidação

Subsidiárias: Subsidiarias são todas as entidades (incluindo as entidades de propósito especial, se corresponder) sobre as que a Entidade tem o poder de dirigir as políticas financeiras e operativas. Isto se observa geralmente por uma participação acionária de mais da metade de suas ações com diretos de voto.

As subsidiarias são totalmente consolidadas desde a data em o controle efetivo das mesmas foi transferido para a Entidade e deixam de ser consolidadas a partir da data em que cessa este controle. As demonstrações financeiras consolidadas incluem os ativos, passivos, receitas e despesas do Banco Patagonia S.A. e suas Subsidiarias. As transações entre as companhias consolidadas são eliminadas na íntegra.

Quando foi necessário, as políticas contábeis das subsidiarias foram modificadas para torná-las consistentes com as políticas utilizadas pela Entidade e as NIIF.

A Entidade utiliza o método contábil de compra para registrar a aquisição das subsidiárias. O custo de uma aquisição é determinado como o valor justo dos ativos entregados, os instrumentos patrimoniais emitidos e os passivos assumidos ou incorridos na data do intercambio, mais os custos diretamente atribuíveis à aquisição. O excesso entre o custo de aquisição e o valor justo da participação da Entidade nos ativos líquidos e os intangíveis identificáveis da subsidiaria adquirida é registrado como crédito Se o custo de aquisição é menor que o valor justo dos ativos líquidos da subsidiaria adquirida, a diferença se reconhece diretamente na demonstração consolidada do resultado.

Participação minoritária:

A Entidade aplica a política de considerar as transações com os minoritários como transações com partes externas à Entidade. As vendas da participação minoritária resultam em lucros e perdas da Entidade que são reconhecidas na demonstração do resultado. As compras de participações minoritárias geram um crédito para a Entidade, resultante da diferença entre o importe pagado e a porcentagem de participação adquirida sobre o valor dos ativos líquidos da subsidiaria.

A Entidade consolidou as presentes demonstrações contábeis com as demonstrações contábeis das seguintes sociedades:

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 90

Ações Porcentual sobre Sociedade

Classe Quantidade Capital Total

Votos Possíveis

Patagonia Valores S.A. Sociedade de Bolsa Ordinária 13.862.507 99,99% 99,99%

Patagonia Inversora S.A. Sociedade Gerente Fundos Comuns de Investimento

Ordinária 13.317.233 99,99% 99,99%

Banco Patagonia (Uruguay) S.A.I.F.E. Ordinária 50.000 100,00% 100,00%

A Diretoria de Banco Patagonia S.A. considera que não existem outras sociedades que devam ser incluídas nas demonstrações contábeis consolidadas em 31 de dezembro de 2009 e 2008. Não houve aquisições nem vendas de subsidiarias durante os exercícios econômicos informados e, portanto, não há resultados relacionados com estes eventos. Como é mencionado na Nota 1, em 31 de dezembro de 2009 o contrato de compra e venda de ações da GMAC CFSA estava pendente de aprovação pelo BCRA. As demonstrações contábeis das subsidiarias foram elaboradas nas mesmas datas e pelos mesmos exercícios econômicos que Banco Patagonia S.A., utilizando de maneira uniforme políticas contábeis concordantes com as aplicadas por este último. As participações minoritárias representam a porção do resultado e do patrimônio líquido que não pertence, direta o indiretamente, ao Banco; considerando que, nestas demonstrações, as participações minoritárias são menores a 1, se registram com saldo zero como uma linha separada nas Demonstrações Consolidadas de Resultados, de Resultados Integrais, de Situação Patrimonial e de Mutações do Patrimônio Líquido. A Entidade considera o peso argentino (ARS) como sua moeda funcional e de apresentação. Por este motivo, antes da consolidação, as demonstrações contábeis de Banco Patagonia (Uruguai) S.A.I.F.E., originalmente emitidos em dólares norte-americanos, foram convertidas a pesos (moeda de apresentação) utilizando o seguinte método:

a) os ativos e passivos se converteram segundo a taxa de câmbio de referencia do BCRA, vigorante para esta moeda estrangeira no encerramento das operações do último dia hábil dos exercícios findos em 31 de dezembro de 2009 e 2008 (ver nota 3.2.g),

b) os resultados correspondentes aos exercícios findos em 31 de dezembro de 2009 e 2008

foram convertidos a pesos mensalmente, utilizando a média mensal da taxa de câmbio de referência do BCRA,

c) as diferenças de câmbio que se produziram como resultado dos pontos precedentes foram

reconhecidas como componente separado dentro do Patrimônio líquido e registradas na Demonstração Consolidada do Resultado Global sob o nome “Reserva por diferenças de conversão”.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 91

Os totais do ativo, passivo, patrimônio líquido e resultados do Banco Patagonia S.A. e de cada uma de suas subsidiarias em 31 de dezembro de 2009 e 2008, se expõem a seguir:

Em 31/12/2009 Banco

Patagonia S.A.

Patagonia Valores

S.A. Sociedade de Bolsa

Patagonia Inversora S.A.

Sociedade Gerente de

Fundos Comuns de Investimento

Banco Patagoni

a (Uruguay

) S.A.I.F.E

.

Eliminações

Banco Patagonia

S.A. Consolidado

Ativo 9.426.377 16.294 19.331 339.164 (80.796) 9.720.370

Passivo 7.508.461 445 1.424 299.542 (7.418) 7.802.454 Patrimônio Líquido 1.917.916 15.849 17.907 39.622 (73.378) 1.917.916 Resultado Líquido do Exercício – Lucro 475.879 1.263 3.128 (6.670) (5.686) 467.914

Em 31/12/2008 Banco

Patagonia S.A.

Patagonia Valores

S.A. Sociedade de Bolsa

Patagonia Inversora S.A.

Sociedade Gerente de

Fundos Comuns de Investimento

Banco Patagoni

a (Uruguay

) S.A.I.F.E

.

Eliminações

Banco Patagonia

S.A. Consolidado

Ativo 7.682.134 15.114 15.029 352.120 (73.840) 7.990.557

Passivo 6.123.571 529 249 317.255 (9.610) 6.431.994 Patrimônio Líquido 1.558.563 14.585 14.780 34.865 (64.230) 1.558.563 Resultado Líquido do Exercício – Lucro 292.851 (2.112) (92) 3.731 (1.898) 292.480

3.2 Critérios de avaliação e estimações contábeis s ignificativos A preparação das demonstrações contábeis requer que a Gerência efetue, em certos casos, estimações para determinar os valores contábeis de ativos, passivos e resultados, bem como a exposição dos mesmos, em cada data de apresentação das informações contábeis. Os registros efetuados se baseiam na melhor estimação da probabilidade de ocorrência de diferentes eventos futuros e, por tanto, a quantia final pode diferir destas estimações, as quais podem ter um impacto positivo ou negativo em exercícios futuros. As estimações mais significativas compreendidas nestas demonstrações contábeis consolidadas se relacionam com o cálculo da previsão por risco de inadimplência de empréstimos e contas por cobrar, a avaliação dos instrumentos financeiros, as previsões para riscos diversos e a vida útil do imobilizado de uso e diversos.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 92

Abaixo descrevemos os principais critérios de avaliação e exposição observados para a preparação das presentes demonstrações contábeis em 31 de dezembro de 2009 e 2008:

a) Reconhecimento de receitas e despesas:

a.1) Receitas e despesas por juros e similares

As receitas e despesas por juros e conceitos assimiláveis a eles, são reconhecidos contabilmente em função de seu período de apuração, aplicando o método de juros efetivos, que é a taxa que permite descontar os fluxos de caixa futuros que se estimam pagar ou receber durante a vida do instrumento ou um período menor, se apropriado, igualando o valor líquido em livros do ativo o passivo financeiro. Os juros gerados pelos instrumentos financeiros mantidos para negociação, disponíveis para a venda, os avaliados a valor justo desde seu reconhecimento inicial e os mantidos até seu vencimento, são reconhecidos contabilmente nas contas “Resultados por ativos financeiros mantidos para negociação”, “Resultados por ativos financeiros disponíveis para venda”, “Resultados por ativos financeiros avaliados a seu valor justo desde seu reconhecimento inicial" e "Resultados por ativos financeiros mantidos até seu vencimento, respectivamente”. O reconhecimento dos juros é suspendido quando as financiamentos apresentam problemas de cobrança; em outras palavras, quando se encontram vencidos por mais de 90 dias ou em caso de descumprimento por parte do mutuário ou do emissor do valor, quando se trata de um período menor de 90 dias; estes juros só se reconhecem como receitas na medida em que são cobrados. Os juros não cobrados sobre estes financiamentos são anulados das receitas. Quando a Gerência determina que houve melhora na condição financeira do devedor, se restabelece a contabilização dos juros sobre a base do apurado. As receitas por juros incluem os rendimentos sobre os investimentos de renda fixa e os valores negociáveis, assim como o desconto e o prêmio sobre os instrumentos financeiros.

Os dividendos foram reconhecidos no momento em que foram declarados.

a.2) Comissões por empréstimos

As comissões cobradas e os custos diretos incrementais relacionados com financiamentos são diferidos e reconhecidos ajustando a taxa de juros efetiva das mesmas.

a.3) Comissões por serviços, honorários e conceitos similares:

As receitas e despesas por comissões por serviços, despesas por honorários e outros conceitos similares se reconhecem contabilmente conforme são apurados.

a.4) Receita e despesas não financeiras:

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 93

São reconhecidas contabilmente com base na sua apropriação mensal.

b) Instrumentos financeiros: Reconhecimento inicial e medição posterior:

As compras ou ventas de ativos financeiros que requerem a entrega de ativos dentro

do prazo geralmente estabelecido pelas regulamentações ou condições de mercado são registradas na data de negociação da operação, o que significa, na data em que a Entidade se compromete a comprar ou vender o ativo

No reconhecimento inicial, os ativos ou passivos financeiros foram registrados pelos

seus valores justos. Aqueles ativos ou passivos financeiros que não se contabilizam pelo seu valor justo com mudanças em resultados, foram registrados pelo valor justo ajustado pelos custos de transação que sejam diretamente atribuíveis à compra ou emissão dos mesmos.

Com o objetivo de avaliar os ativos financeiros depois do reconhecimento inicial, a

Entidade classificou os mesmos, considerando o propósito pelo qual foram adquiridos e suas características, nas seguintes categorias:

b.1) ativos financeiros em valor justo com mudanças em resultados, incluindo a carteira de negociação e os incluídos nesta categoria desde seu reconhecimento inicial.

b.2) ativos financeiros disponíveis para venda b.3) ativos financeiros mantidos até seu vencimento b.4) empréstimos e contas a receber (outros créditos) b.5) passivos financeiros.

b.1) Ativos financeiros avaliados a valor justo com mudanças em resultados:

Esta categoria apresenta duas subcategorias: ativos financeiros mantidos para negociação e derivativos financeiros, e ativos financeiros avaliados a valor justo desde seu reconhecimento inicial. Um ativo financeiro é classificado como um ativo financeiro adquirido para negociação se é um derivado financeiro, um instrumento financeiro adquirido com o propósito de vendê-lo ou recomprá-lo em curto prazo ou se é parte de uma carteira de instrumentos financeiros identificados que se administra conjuntamente e para a qual existe evidencia de um padrão recente de recebimento de rendimentos em curto prazo. Os ativos financeiros são classificados a valor justo com alterações em resultados desde seu reconhecimento inicial, quando cumprem com os seguintes critérios:

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 94

- A designação elimina ou reduz significativamente o tratamento inconsistente

que, de outro modo, surge da medição dos ativos ou passivos ou o reconhecimento dos lucros ou perdas que eles geram sobre uma base diferente; ou

- Os ativos e passivos são parte de um grupo de ativos financeiros, passivos financeiros ou ambos; os quais são administrados e avaliados com base no rendimento sobre seu valor justo, em relação a uma gestão de risco documentado ou a uma estratégia de investimento, ou

- Os instrumentos financeiros contêm derivativos incorporados, a menos que o

derivado incorporado não modifique significativamente os fluxos de caixa ou é claro, com pouco ou nenhuma analise, que estes não devem ser registrados por separado.

Os ativos financeiros avaliados a valor justo com alterações em resultados são registrados na Demonstração da Situação Patrimonial Consolidada a valor justo. As alterações no valor justo e os juros recebidos ou incorridos são registrados na demonstração consolidada do resultado, na conta “Resultados por ativos financeiros mantidos para negociação” e “Resultados por ativos financeiros avaliados a seu valor justo desde seu reconhecimento inicial”. A receita por dividendos é registrada nas contas mencionadas anteriormente, quando o direito a pagar foi reconhecido.

O valor estimado de mercado dos investimentos avaliados a valor justo, calculou-se utilizando as cotações vigentes no encerramento de cada exercício em mercados ativos(Mercado de Valores ou Mercado Aberto Eletrônico), se representativas.Quando não houve mercado ativo, se utilizaram técnicas de avaliação que incluem a utilização de operações de mercado realizadas em condições de independência mutua,entre partes interessadas e devidamente informadas, sempre que estejam disponíveis,assim como referencias ao valor justo atual de outro instrumento que é substancialmente similar, ou então o analise de fluxos de caixa descontados.

b.2) Ativos financeiros disponíveis para a venda:

São aqueles ativos designados como tais para mantê-los por tempo indefinido, os que podem ser vendidos devido a necessidades de liquidez ou mudanças na taxa de juros, taxas de cambio, entre outros; ou não qualificam para ser registrados a valor justo com alterações em resultados, mantidos até seu vencimento ou empréstimos e contas a receber.por cobrar. Depois de seu reconhecimento inicial, os ativos financeiros disponíveis para a venda são avaliados a seu valor justo, exceto as participações em outras sociedades, que não contam com preço de mercado e foram avaliados ao preço de custo, considerando que seu valor justo não pode ser estimado de maneira fidedigna. Os lucros e perdas não realizados são reconhecidas diretamente na Demonstração consolidada do Resultado Global e patrimônio líquido, na conta “Reserva por instrumentos financeiros disponíveis para venda”, líquidas do correspondente imposto de renda diferido. Os juros e dividendos recebidos durante o tempo em que se mantiveram os investimentos, assim como os lucros ou perdas

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 95

por vendas realizadas que foram acumuladas previamente na Demonstração consolidada do Resultado Global e patrimônio líquido, são reconhecidos na demonstração do resultado consolidado na conta “Resultados por ativos financeiros disponíveis para venda”. Os juros são apurados usando a taxa de juros efetiva. Os dividendos apurados durante o tempo em que se manteve o investimento são reconhecidos na demonstração consolidada do resultado quando o direito a pagar foi estabelecido. Para os investimentos em títulos públicos, o valor estimado de mercado foi calculado utilizando as cotações vigentes no encerramento de cada exercício em mercados ativos(Mercado de Valores ou Mercado Aberto Eletrônico), se representativas. Quando não houve mercado ativo, se utilizaram técnicas de avaliação que incluem a utilização de operações de mercado realizadas em condições de independência mutua, entre partes interessadas e devidamente informadas, sempre que estejam disponíveis, bem como referencias ao valor justo atual de outro instrumento que é substancialmente similar, ou então o analise de fluxos de caixa descontados. As perdas geradas pela desvalorização destes investimentos são reconhecidas na demonstração consolidada do resultado e retiradas da demonstração consolidada do Resultado Global e do patrimônio líquido, da conta “Reservas por instrumentos financeiros disponíveis para venda”. A Entidade determina que um investimento disponível para venda esteja deteriorada quando o valor de mercado tem uma significativa ou prolongada diminuição com respeito ao custo; como se explica em maiores detalhes na nota 3.2. e.3).

b.3) Ativos financeiros mantidos até seu vencimento: São ativos financeiros com uma data de vencimento determinado, cujos pagamentos são de quantia fixa ou determinável, e a Entidade tem a intenção efetiva, alem da capacidade, de conservar até seu vencimento. Depois de seu reconhecimento inicial, os ativos financeiros mantidos até seu vencimento são avaliados a seu custo amortizado, utilizando o método da taxa de juros efetiva (Ver nota 3.2.a.1) reconhecendo os resultados de cada exercício na conta “Resultados por ativos financeiros mantidos até seu vencimento”. As perdas geradas por deterioração destes investimentos são reconhecidas na demonstração consolidada do resultado, e são determinadas como a diferença entre o valor em livros do ativo e o valor atual dos fluxos de caixa futuros estimados, descontados segundo a taxa de juros efetiva original do ativo financeiro, observada a metodologia para determinar a deterioração do resto dos ativos financeiros registrados ao custo amortizado, descrita na nota 3.2.e 1).

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 96

b.4) Empréstimos e contas a receber (outros créditos)

São ativos financeiros não derivativos cujos recebimentos são fixos ou determináveis, que não se negociam em um mercado ativo e que são distintos de: (i) os que a Entidade tenha a intenção de vender imediatamente o em um futuro próximo, (ii) os que a Entidade designe no momento do reconhecimento inicial como disponíveis para a venda e (iii) os que poderiam não permitir ao portador a recuperação substancial de todo seu investimento inicial, por circunstancias diferentes da sua deterioração de credito.

Depois do reconhecimento inicial, os empréstimos e contas a receber são

posteriormente avaliados ao custo amortizado usando o método de juros efetivo (Ver nota3, 2.a.1), menos a previsão por riscos de inadimplência. O custo amortizado é calculado considerando qualquer desconto ou prêmio incorrido na aquisição e comissões e custos, que constituem uma parte integral da taxa de juros efetiva. As perdas originadas pela desvalorização são incluídas na demonstração do resultado, nas contas “Encargos / recuperação liquida gerados por inadimplência de empréstimos e "Perda por inadimplência de outros créditos e provisões para riscos diversos” O detalhe dos lançamentos de cada uma destas contas é exposto nas notas 24 e 25, respectivamente Os empréstimos e contas a receber se registram quando se realiza o desembolso dos fundos a favor dos clientes. As garantias outorgadas e responsabilidades eventuais se registram em contas pró-memória (fora do balanço) quando se emitem os documentos que suportam estas facilidades de crédito e são inicialmente reconhecidas a valor justo na conta “Outros passivos” do balanço patrimonial consolidado, que correspondem a comissão recebida. Posteriormente ao recolhimento inicial, o passivo por cada garantia é registrado pelo maior valor entre a comissão amortizada e a melhor estimação de despesa requerida para cancelar qualquer obrigação financeira que surja como resultado da garantia financeira. Qualquer incremento no passivo relacionado a uma garantia financeira é incluído na demonstração consolidada do resultado. O premio recebido é reconhecido na conta “Receitas por comissões” da demonstração consolidada do resultado, na base de sua amortização pelo método da linha reta durante a vigência da garantia financeira outorgada. A Entidade considera refinanciados ou reestruturados aqueles financiamentos que devido a dificuldades no pagamento por parte do devedor alteram suas condições de pagamento. Isto pode incluir a extensão dos prazos de pagamento e acordar novas condições de empréstimos. Uma vez que os términos foram renegociados, o empréstimo já não se considera como uma obrigação vencida. A Gerência continuamente revisa os empréstimos refinanciados e reestruturados para assegurar que todos os critérios sejam observados e que seja provável receber os pagamentos futuros. A previsão por risco de inadimplência de empréstimos e outros créditos se estabelece caso exista evidencia objetiva que a Entidade não poderá cobrar a totalidade do financiamento de acordo com os termos contratuais originais. Esta previsão é determinada sobre a base das classificações de risco designadas e tomando em consideração as garantias recebidas. (Ver maiores detalhes nas notas 3.2 e. 1 e 42).

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 97

b.5) Passivos financeiros: Depois do reconhecimentos inicial, a totalidade dos passivos financeiros são avaliados ao custo amortizado, utilizando o método da taxa de juros efetiva, segundo se explica na nota 3.2.a.1).

c) Baixa e reclassificação de ativos e passivos financeiros:

Ativos financeiros: Um ativo financeiro (ou, quando for aplicável, uma parte de um ativo financeiro o uma parte de um grupo de ativos financeiros similares) é dado de baixa quando: (i) os direitos de receber os fluxos de caixa de um ativo terminaram; ou (ii) a Entidade transferiu seus direitos a receber os fluxos de caixa do ativo ou assumiu uma obrigação de pagar a totalidade dos fluxos de efetivo recebidos imediatamente para uma terceira parte e (iii) a Entidade transferiu substancialmente todos os riscos e benefícios do ativo ou, embora não ter transferido nem retido substancialmente todos os riscos e benefícios do ativo, transferiu seu controle. Para os ativos financeiros que se reclassifiquem a custo ou a custo amortizado e não a valor justo, o valor justo do ativo nesta data é considerado seu novo custo amortizado. O ganho ou perda que previamente tivessem sido reconhecidos na demonstração do resultado global e patrimônio, serão amortizados contra o resultado do exercício ao longo da vida restante do investimento mantida até o vencimento, utilizando o método da taxa de juros efetiva e reconhecida na demonstração consolidada do resultado na rubrica “Resultados por ativos financeiros disponíveis para a venda”. A diferença entre o novo custo amortizado e o valor no vencimento também será amortizado ao longo da vida restante do ativo financeiro, utilizando o método da taxa de juros efetiva, deforma similar à amortização de um prêmio ou desconto. Passivos financeiros: Um passivo financeiro é baixado quando a obrigação de pagamento fica extinta, cancelada ou acaba. Quando um passivo financeiro existente é substituído por outro do mesmo mutuário em condições significativamente diferentes, ou as condições são modificadas de forma substancial, esta substituição ou modificação se trata como uma baixa do passivo original e o reconhecimento de um novo passivo, reconhecendo a diferença entre ambos nos resultados de cada exercício.

d) Compensação de instrumentos financeiros:

Os ativos e passivos financeiros se compensam e o valor líquido se apresenta no balanço patrimonial consolidado, quando se tem o direito legal de compensá-los e a Gerência tem a intenção de cancelá-los sobre uma base líquida ou de realizar o ativo e cancelar o passivo simultaneamente.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 98

e) Deterioração dos ativos financeiros:

A Entidade avalia, na data das demonstrações contábeis se existe evidencia objetiva

de que um ativo financeiro ou um grupo de ativos financeiros se encontrem deteriorados. Um ativo financeiro ou um grupo de ativos financeiros se deterioram e geram perdas somente se existem evidencias objetiva de deterioração, como resultado de um ou mais eventos posteriores ao reconhecimento inicial do ativo (um evento de perda incidente) e quando este evento de perda que tem um impacto sobre os fluxos de caixa projetados estimados do ativo financeiro ou grupo de ativos financeiros pode ser estimado de maneira confiável. Esta evidencia de deterioração pode incluir indícios de dificuldades financeiras importantes do devedor ou grupo de devedores, descumprindo ou atrasando os pagamentos de capital ou juros, probabilidade de reestruturação o falência da empresa ou outra reorganização empresarial na que se demonstre que existirá uma redução nos fluxos futuros estimados, como mudanças em circunstancias ou condições econômicas que tem correlação em descumprir os pagamentos. O critério utilizado por cada categoria de ativos financeiros é como demonstrado abaixo:

e.1) Empréstimos e contas a receber:

Para os empréstimos e contas a receber que são registrados pelo custo amortizado, a Entidade primeiro avalia individualmente se existe evidencia objetiva de deterioração para os financiamentos que são individualmente significativos, ou coletivamente para os que não são individualmente significativos. Se a Entidade determina que não existe evidencia objetiva de deterioração para um ativo financeiro individualmente avaliado, seja significativo ou não, inclui o ativo em um grupo de ativos financeiros com características similares de risco de crédito e os avaliados coletivamente. Os ativos que são individualmente avaliados por desvalorização, e pelos quais uma perda por desvalorização é, ou continua sendo reconhecida, não são incluídos na avaliação coletiva por deterioração. Se há evidencia objetiva de que haja incorrido em uma perda por deterioração, o valor da perda é quantificado como a diferença entre o valor do ativo em livros e o valor presente dos fluxos de caixa futuros estimados. O valor em livros destes ativos é reduzido através de uma conta de previsão e o valor da perda é reconhecido na demonstração consolidada do resultado. A receita por juros continua sendo reconhecida sobre o saldo reduzido baseado na taxa de juros efetiva original do ativo. Os empréstimos, com sua previsão associada, são afetados quando não há uma estimação realista de recuperação no futuro e as garantias foram realizadas ou transferidas para a Entidade. Se em um exercício posterior, o valor estimado da perda por deterioração aumenta ou diminui devido a um evento que ocorreu depois que a deterioração é reconhecida, a perda por deterioração previamente reconhecida é incrementada ou reduzida ajustando a conta de previsão. Se um ativo que se encontra deteriorado é recuperado posteriormente, a recuperação é destinada à previsão por risco de inadimplência de empréstimos e outros créditos. Se um ativo que foi afetado é recuperado posteriormente, a recuperação é reconhecida na demonstração consolidada do resultado, na conta “Encargos por inadimplência líquidos gerados por empréstimos”.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 99

O valor presente dos fluxos de caixa estimado é descontado e a taxa de juros efetiva original do ativo. Se um empréstimo tem uma taxa de juros variável, a taxa de desconto será a taxa de juros efetiva atual. O cálculo do valor presente dos fluxos de caixa estimados de um ativo financeiro com garantia reflete os fluxos de caixa que podem resultar da venda das garantias, menos o custo de obtê-las e vendê-las, sem importar se a venda das garantias é provável ou não. Com o propósito da avaliação coletiva da deterioração, os ativos financeiros são agrupados baseados no sistema de qualificação de risco da Entidade, que considera sua experiência histórica com base na informação estatística, tipo de garantia, situação de morosidade, e outros fatores relevantes. Os fluxos de caixa futuros de um grupo de ativos financeiros que são coletivamente avaliados para a deterioração são estimados com base na experiência de perda histórica para ativos com características de risco de crédito similares neste grupo. A experiência de perda histórica é ajustada com base na informação observável atual que reflete os efeitos das condições atuais que não afetaram os anos nos quais se baseia a informação de perda histórica retirando os efeitos e condições que não existem atualmente. A metodologia e os implícitos usados para estimar os fluxos futuros de caixa são revisadas regularmente para reduzir qualquer diferença entre a perda estimada e a experiência de perda real.

e.2) Empréstimos e contas a receber refinanciados: Dentro da carteira de financiamentos do Banco se incluem operações

refinanciadas através de: a) novos acordos donde se redefinem condições do cronograma original de pagamentos; ou b) a través da incorporação de obrigações negociáveis emitidas pelos devedores. Para considerar a deterioração destes ativos, a avaliação destes financiamentos se realiza com base no valor atual dos fluxos de caixa futuros descontados segundo a taxa de juros efetiva do empréstimo original.

Caso existir melhoras de crédito evidenciadas por devedores deteriorados em

exercícios anteriores, o encargo por inadimplência reconhecido previamente é invertido mediante o ajuste da previsão por risco de inadimplência utilizada. Esta recuperação não gera um valor em excesso do custo amortizado que seria reconhecido na data de reversão se não tivesse sido contabilizada a perda por deterioração do valor. (Ver nota 24).

e.3) Ativos financeiros disponíveis para a venda:

A Entidade avalia no encerramento das demonstrações contábeis consolidadas, se existe evidencia objetiva de que um ativo ou um grupo de investimentos classificados como disponíveis para venda tem problemas de deterioração. Quando é detectada evidencia de desvalorização, a perda acumulada (medida como a diferença entre o custo de aquisição e o valor justo atual, menos qualquer perda por desvalorização de ativo previamente reconhecido na demonstração de resultados) é retirada da demonstração consolidada do resultado global e patrimônio e é registrada na demonstração do resultado. As perdas por desvalorização de ações não são revertidas através da demonstração do resultado, já que qualquer aumento posterior à deterioração é reconhecido

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 100

diretamente na demonstração consolidada do resultado global e no patrimônio líquido. No caso que estes ativos sejam instrumentos de divida classificados como disponíveis para a venda, a deterioração é avaliada sobre a base dos mesmos critérios dos ativos financeiros registrados ao custo amortizado. Se em um ano posterior, o valor justo de um instrumento de dívida aumenta e pode ser objetivamente relacionado a um evento que ocorreu depois de que a deterioração foi reconhecida na demonstração do resultado, a perda por deterioração é recuperada a través da demonstração do resultado.

f) Arrendamento (Leasing) financeiro:

A Entidade outorga empréstimos a través de arrendamentos financeiros

reconhecendo o valor atual dos pagamentos de arrendamento como um ativo. A diferença entre o valor total a cobrar e o valor presente do financiamento é reconhecido como juros a apurar. Este receita é reconhecida durante o prazo do arrendamento utilizando o método de juros efetivo, o qual reflete uma taxa de retorno constante

g) Ativos e passivos em moeda estrangeira:

A Entidade considera o peso argentino (ARS) como sua moeda funcional e de apresentação. Os ativos e passivos denominados em moeda estrangeira, basicamente em dólares norte-americanos, foram avaliados segundo a taxa de cambio de referencia do BCRA, vigente para o dólar norte-americano no encerramento das operações do último dia útil de cada exercício. Adicionalmente, os ativos e passivos discriminados em outras moedas estrangeiras foram convertidos aos tipos de SWAP publicados pelo BCRA. As diferenças de cambio foram imputadas aos resultados de cada exercício.

h) Caixa e saldos no BCRA e saldos em outras entidades financeiras:

Foram avaliados por seu valor nominal mais os juros apropriados ao final de cada exercício, caso corresponda. Os juros apropriados foram imputados a resultados de cada exercício.

i) Compras e vendas com acordos de retrocessão (SWAP):

As compras (vendas) de instrumentos financeiros com o compromisso de sua

retrocessão não opcional a um preço determinado (SWAP) são registradas no balanço patrimonial consolidado como um financiamento outorgado (recebido) em função da natureza do correspondente devedor (credor), nas contas “Outros créditos” o “Financiamentos recebidos de entidades financeiras".

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 101

A diferença entre os preços de compra e venda destes instrumentos se registra como juros que são apropriados durante a vigência das operações, usando o método de juros efetivos.

j) Instrumentos financeiros derivativos

j.1) Operações concordadas a termo sem entrega de subjacente: Inclui as operações concordadas de compras e vendas a termo de moeda estrangeira e taxa Badlar sem entrega do ativo subjacente negociado. Estas operações estão avaliadas a valores de cotação vigentes no encerramento de cada exercício, no Mercado Aberto Eletrônico, e são efetuadas pela Entidade com o objetivo de intermediação por conta própria. O resultado gerado é registrado no resultado do exercício.

j.2) Operações de permuta de taxa de juros: inclui contratos com o BCRA e outras

Entidades Financeiras e se encontram avaliadas pelo valor estimado de mercado determinado através do valor atual das diferenças entre os fluxos futuros de juros determinados pela aplicação das taxas de juros fixas e variáveis sobre os valores nocionais dos contratos. Os resultados gerados são imputados ao resultado do exercício.

k) Imobilizado de uso e diversos:

Estes bens se encontram registrados por seu custo histórico de aquisição, menos as correspondentes depreciações acumuladas e a deterioração, se aplicável. O custo histórico de aquisição inclui as despesas que são diretamente atribuíveis à aquisição dos ativos. Os custos de manutenção e reparação se registram no resultado, toda renovação e melhora significativa é ativada unicamente quando é provável que se produzam benefícios econômicos futuros que excedam o rendimento originalmente avaliado para o ativo. A depreciação dos bens é calculada com base na vida útil expressada em meses, depreciando-se em forma completa no mês de registro dos bens e não se depreciando no mês da baixa.Assim mesmo, pelo menos em cada data de encerramento do exercício, se revisa vida útil estimada do imobilizado de uso e diversos, visando detectar mudanças significativas nas mesmas que, ocorrendo, se ajustarão mediante a correspondente correção do encargo por depreciações do imobilizado de uso e diversos. No caso específico dos bens tomados em defesa de créditos, os mesmos são registrados na conta “Bens Diversos” ao menor dentre o valor líquido em livros ou seus valores estimados de mercado, determinados sobre a base de avaliações técnicas realizadas por peritos independentes. As mudanças nos valores de mercado, que não representa um aumento por cima do valor líquido em livros antes de provisões, se corresponder, são reconhecidas na demonstração consolidada do resultado.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 102

O valor residual do imobilizado de uso e diversos, considerados em seu conjunto, não supera seu valor recuperável.

l) Deterioração de ativos não financeiros:

A Entidade avalia, pelo menos em cada data de encerramento de exercício, se existem eventos ou mudanças nas circunstancias que indiquem que o valor dos ativos pode se deteriorar ou se existem indícios que um ativo não financeiro pode estar deteriorado. Se existe algum indicio ou quando uma prova anual de deterioração é requerida para um ativo, a Entidade efetua uma estimação do valor recuperável do mesmo. Em caso que o valor contábil de um ativo (ou unidade geradora de caixa) seja maior o seu valor recuperável, o ativo (ou unidade geradora de caixa) se considera deteriorado e o saldo é reduzido a seu valor recuperável.

Para os ativos não financeiros se efetua uma avaliação em cada data de apresentação das demonstrações contábeis consolidadas a respeito da existência de indicadores de que a perda por deterioração reconhecida anteriormente, possa já ou não existir ou possa se ter reduzido. Uma perda por deterioração reconhecida previamente é revertida somente se houver ocorrido uma mudança nas estimações utilizadas para determinar o valor recuperável do ativo desde que se reconheceu a última perda por deterioração. Se esse for o caso, o valor em livros do ativo é aumentado até seu valor recuperável. O Banco realizou estas projeções e, em virtude de que o valor atual dos ativos (valor de uso) supera o seu valor em livros, determinou-se que não deverá reconhecer ajuste por deterioração de valor.

m) Previsões para riscos diversos

A Entidade reconhece a previsão quando e somente quando existem as seguintes circunstancias: a) a Entidade tem uma obrigação presente, como resultado de um sucesso passado; b) é provável (em outras palavras, existe maior possibilidade que se apresente do que o contrário) que a Entidade tenha que desprender-se de recursos para cancelar a obrigação; e c) pode estimar-se de maneira fiável o valor da dívida correspondente. Para determinar o saldo das previsões para riscos diversos, se consideraram os riscos e as incertezas existentes tendo em conta a opinião dos assessores legais externos e internos da Entidade. Com base na analise efetuada, se registrou como previsão o valor correspondente à melhor estimação do provável desembolso necessário para cancelar a obrigação presente na data de encerramento de cada exercício As previsões registradas pela Entidade são objeto de revisão na data de encerramento de cada exercício e ajustadas para refletir em cada momento a melhor estimação disponível. Adicionalmente, cada uma das previsões é registrada com designação específica, com o objetivo de que sejam utilizadas para cobrir unicamente os desembolsos para os que foram originalmente reconhecidas.

Os passivos contingentes não se reconhecem e se divulgam nas notas, exceto quando a possibilidade de que realize um desembolso for remota.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 103

n) Imposto de renda

O imposto de renda é calculado com base nas demonstrações contábeis separadas de Banco Patagonia S.A. e de cada uma de suas subsidiarias. O imposto de renda diferido reflete os efeitos das diferenças temporais entre os saldos de ativos e passivos para fins contábeis e os determinados para fins tributários. Os ativos e passivos são medidos utilizando a taxa de imposto que se espera aplicar ao lucro tributável nos anos em que estas diferenças se recuperem ou eliminem. A medição dos ativos e passivos diferidos reflete as conseqüências tributarias derivadas de forma na que Banco Patagonia S.A. e suas subsidiarias esperam recuperar ou liquidar o valor de seus ativos e passivos na data de encerramento de cada exercício

Os ativos e passivos diferidos se reconhecem sem considerar o momento em que se estima que as diferenças temporais se revertam. Os ativos diferidos são reconhecidos quando é provável que existam benefícios tributários futuros suficientes para que o ativo diferido possa ser aplicado.

o) Lucro por ação:

O lucro básico e diluído por ação é calculado dividindo o lucro líquido atribuível aos acionistas de Banco Patagonia S.A. pela média ponderada das ações ordinárias em circulação durante o exercício, excluindo as ações ordinárias compradas e mantidas como ações em carteira. Nos exercícios econômicos findos em 31 de dezembro de 2008 e 2007, o Banco Patagonia S.A. não mantém instrumentos financeiros com efeito diluente; logo, o lucro básico e diluído por ação é o mesmo.

p) Informação por segmentos:

A Entidade considera um segmento de negócio o grupo de ativos e operações comprometidos em proporcionar produtos o serviços que estejam sujeitos a riscos e retornos que são diferentes aos de outros segmentos de negócio. (Ver nota 4).

q) Atividades fiduciárias e de gestão de investimentos:

A Entidade proporciona serviços de custódia, administração, gerenciamento de

investimentos e assessoramento a terceiros que geram a retenção ou colocação de ativos em nome deles.Estes ativos e os resultados sobre os mesmos são excluídos das demonstrações financeiras consolidadas, pois não são ativos da Entidade. (Ver notas 43 e 44).

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 104

As comissões geradas por estas atividades são incluídas na conta “Receitas por comissões" da demonstração consolidada do resultado.

r) Programa de fidelização de clientes

A Entidade possui um programa de fidelização de clientes que consiste na acumulação de pontos através de consumos efetuados com cartões de crédito e/ou débito. Eles poderão ser trocados por produtos que oferecerá a Entidade. No encerramento do exercício, a Entidade mede os prêmios a outorgar como um componente identificável da operação principal, cujo valor justo, isto é a importância em que o prêmio poderia ser vendido de forma separada, encontra-se contabilizado no item “Outros passivos – Programa de fidelização de clientes” (ver Nota 31). A escrituração contábil cumpre com o requerido na CNIIF 13 “Programas de fidelização de clientes”, razão pela qual sua adoção não implica impactos nos resultados do exercício nem nos saldos comparativos

3.3 Novos pronunciamentos

O Banco decidiu não adotar de maneira antecipada as seguintes normas e interpretações que foram emitidas, porém não são efetivas em 31 de dezembro de 2009:

� NIIF 2 “Pagamentos baseados em ações (Revisada): Grupo de pagamentos

baseados em ações por liquidação em dinheiro”, vigente para períodos que começam em ou depois de 1º de janeiro de 2009, com aplicação retroativa. Esta norma dá diretrizes para contabilizar pagamentos baseados em ações mediante liquidação em dinheiro nas demonstrações financeiras individuais de uma sociedade. Como a Entidade no registra pagamentos baseados em ações, a norma no terá impacto nenhum sobre as demonstrações financeiras.

� NIIF 9 "Instrumentos Financeiros", o IASB (sigla em inglês) emitiu a NIIF 9 como

primeiro passo no projeto de substituição da NIC 39 "Instrumentos Financeiros: Reconhecimento e Mensuração". A NIIF 9 introduz novos requerimentos para a classificação e a mensuração dos ativos financeiros, as quais devem ser aplicadas a partir de 1° de janeiro de 2013, sendo permitida a adoção antecipada. O IASB tem a intenção de ampliar a NIIF 9 durante o ano 2010 para acrescentar novos requerimentos para a classificação e mensuração dos passivos financeiros, exclusões em contas dos instrumentos financeiros, deterioração e contabilidade de coberturas.

� NIIF 3 (Revisada) "Combinação de negócios e consolidação" e a NIC 27

(Revisada) "Consolidação de demonstrações financeiras separadas", alterações vigentes para os períodos que iniciem em ou depois de 1 de julho de 2009. As mudanças na NIIF 3 (Revisada) afetam a avaliação dos interesses minoritários, a contabilização dos custos de transação, o reconhecimento inicial e a posterior mensuração de uma consideração contingente e a combinação de negócios alcançada em etapas. A NIC 27 (Revisada) requer que uma mudança na porcentagem de participação de uma subsidiária (sem perda de controle) seja

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 105

contabilizada como uma transação com os proprietários em sua capacidade de proprietários.

� NIC 39, “Instrumentos financeiros: reconhecimento e medição” – “partidas cobertas

elegíveis“, vigente para os períodos que começam em ou depois de 1º de julho de 2009. A alteração refere-se à designação de um risco unilateral de uma partida de cobertura e à designação da inflação como um risco coberto ou parcial em situações particulares.

� CINIIF 17 “Distribuição de ativos não monetários aos proprietários”, vigente para os períodos que começam em ou depois de 1º de julho de 2009. Permite-se a aplicação antecipada. Esta interpretação proporciona diretrizes para o tratamento contábil da distribuição de ativos não-monetários aos proprietários.

� CINIIF 18, “Transferências de ativos de clientes”, vigente para períodos que começam em ou depois de 1º de julho de 2009. Esta interpretação esclarece os requerimentos das NIIF para os acordos em os que uma entidade recebe uma propriedade do cliente, instalações e equipamentos que a entidade deve utilizar tanto como para conectar o cliente a uma rede como para brindar ao cliente acesso continuo a uma provisão de bens ou serviços.

� Melhoras nas NIIF: Em abril de 2009, o IASB publicou "Melhoras às NIIF", segundo

projeto de alterações às normas e às bases para sua conclusão relacionadas. Existem datas de vigência e disposições transitórias para cada norma. O projeto de melhora é um projeto anual que proporciona um mecanismo para fazer as alterações necessárias, mas não urgentes ou importantes.

A Entidade não espera que o impacto da aplicação destas normas ou interpretações seja significativo para suas demonstrações financeiras consolidadas.

NOTA 4: Informação por segmentos Com o intuito de apresentar a informação correspondente, o Banco determinou os seguintes segmentos de negócios sobre os que detêm informações financeiras diferenciadas, considerando a natureza de seus riscos e rendimentos:

- Pessoas: o segmento Pessoas agrupa as operações dos clientes individuais. Os produtos mais utilizados por estes incluem empréstimos pessoais, cartões de crédito, adiantamentos, depósitos a prazo e contas à vista.

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 106

- Empresas: o segmento Empresas agrupa as operações realizadas pelas grandes, médias,

micro e pequenas empresas, que são tomadoras de credito oferecido pela Entidade, ademais de serviços transacionais e de operações passivas (depósitos).

- Financeiro e Público: centraliza as operações que os distintos grupos de clientes do setor

financeiro e público realizam com o Banco; seus principais produtos incluem compra e venda de títulos públicos e privados, operações de câmbio comerciais e de investimentos, fundos comuns de investimento, contas remuneradas, depósitos a prazo, empréstimos, compra de carteiras de crédito e fideicomissos. O Setor Público agrupa as operações que, os diferentes organismos da administração pública nacional, provincial e municipal, forças armadas e de seguridade e universidades nacionais, incluindo a província de Río Negro (ver nota 45), realizam com o Banco.

- Outros sem distribuição: inclui funções centrais e os itens que não podem ser atribuídos

diretamente a um segmento em particular como são Imobilizado e Diversos, Provisões para riscos diversos ou aqueles associados com a obtenção de recursos para o negócio (Disponível e saldos no BCRA, Obrigações negociáveis subordinadas, entre outros).

A Entidade não apresenta informação por segmentos geográficos, já que não existem explorações em ambientes econômicos com riscos e rendimentos que sejam significativamente diferentes. Considerando a natureza dos segmentos de negócio antes detalhados, o Banco não determinou preços internos ou custos/receitas designáveis por captação ou colocação em fundos, segundo corresponda, entre os distintos segmentos. Em 31 de dezembro de 2009 e 2008, não existem transações com clientes individuais que representem 10% ou mais das receitas totais da Entidade.

As seguintes tabelas apresentam informação em relação com os segmentos de negócios do Banco para os exercícios contábeis findos em 31 de dezembro de 2009 e 2008:

BANCO PATAGONIA S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS CON SOLIDADAS

(Valores expressos em milhares de pesos)

21/12/2010 17:19:06 Pág: 107

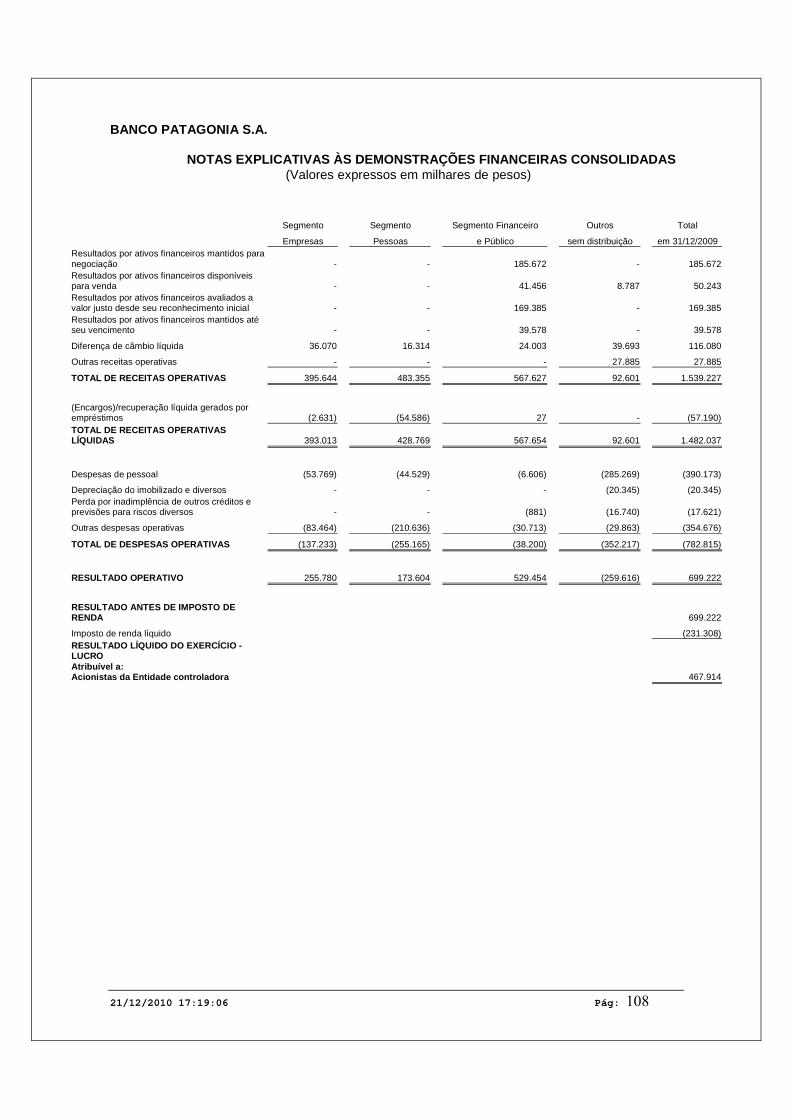

Segmento Segmento Segmento Financeiro Outros Total

Empresas Pessoas e Público sem distribuição em 31/12/2009 Caixa e saldos no Banco Central da República Argentina - - - 1.508.110 1.508.110

Saldos em outras entidades financeiras - - - 285.355 285.355

Ativos financeiros mantidos para negociação

-

-

388.076

- 388.076 Ativos financeiros avaliados a valor justo desde seu reconhecimento inicial - - 1.658.926 - 1.658.926

Ativos financeiros disponíveis para venda - - 164.276 8.430 172.706

Ativos financeiros mantidos até seu vencimento - - 214.410 - 214.410

Empréstimos 2.490.508 1.527.817 1.009.981 - 5.028.306

Outros créditos 7.712 - 75.675 40.558 123.945

Imobilizado de uso e diversos - - - 236.813 236.813

Ativo por imposto diferido - - - 58.820 58.820

Outros ativos - - - 44.903 44.903

TOTAL ATIVO 2.498.220 1.527.817 3.511.344 2.182.989 9.720.370

Financiamentos recebidos de entidades financeiras 59.334 - 947 - 60.281

Instrumentos financeiros derivativos - - 1.126 - 1.126

Depósitos 2.050.407 3.373.426 1.390.396 - 6.814.229

Obrigações negociáveis subordinadas - - - 61.200 61.200

Outros passivos - 13.701 140.349 670.547 824.597

Previsões para riscos diversos - - - 41.021 41.021

TOTAL PASSIVO 2.109.741 3.387.127 1.532.818 772.768 7.802.454

Receitas por juros e similares 376.305 396.163 156.016 2.802 931.286

Despesas por juros e similares (71.618) (139.598) (88.773) (4.717) (304.706)

Receitas líquidas por juros e similares 304.687 256.565 67.243 (1.915) 626.580

Receitas por comissões 68.172 297.175 43.601 27.727 436.675

Despesas por comissões (13.285) (86.699) (3.311) (9.576) (112.871)