· Kiyoshi Harada EXERCÍCIO FINANCEIRO ... RESUMO CONSTITUIÇÃO FEDERAL /88 Art. ... equilíbrio...

16

www.meuconcurso.com START TRIBUNAIS AFO - Aula 01 Wilson Araújo 1 1. Aspectos introdutórios: conceitos e competências. 2. O Orçamento na Constituição da República de 1988: Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual. 3. Princípios orçamentários. 4. Ciclo Orçamentário. 5. Receita: conceitos e classificações. 6. Despesa: conceitos e classificações. 7. Restos a pagar. 8. Créditos adicionais. 1. Aspectos introdutórios: conceitos e competências. DIREITO FINANCEIRO RAMO DO DIREITO PÚBLICO QUE ESTUDA A ATI- VIDADE FINANCEIRA DO ESTADO SOB O PONTO DE VISTA JURÍDICO. Kiyoshi Harada EXERCÍCIO FINANCEIRO LEI 4.320/64 SESSÃO LEGISLATIVA CF/88 Art. 57. O Congresso Nacional reunir-se-á, anual- mente, na Capital Federal, de 2 de fevereiro a 17 de julho e de 1º de agosto a 22 de dezembro. COMPETÊNCIA LEGISLATIVA CF/88 ART. 24 RESUMO CONSTITUIÇÃO FEDERAL /88 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I - direito tributário, FINANCEIRO, penitenciário, eco- nômico e urbanístico; II - ORÇAMENTO; COMPETÊNCIA EM MATÉRIA ORÇAMENTÁRIA

Transcript of · Kiyoshi Harada EXERCÍCIO FINANCEIRO ... RESUMO CONSTITUIÇÃO FEDERAL /88 Art. ... equilíbrio...

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

1

1. Aspectos introdutórios: conceitos e competências. 2. O Orçamento na Constituição da República de 1988: Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual. 3. Princípios orçamentários. 4. Ciclo Orçamentário. 5. Receita: conceitos e classificações. 6. Despesa: conceitos e classificações. 7. Restos a pagar. 8. Créditos adicionais. 1. Aspectos introdutórios: conceitos e competências. DIREITO FINANCEIRO RAMO DO DIREITO PÚBLICO QUE ESTUDA A ATI-VIDADE FINANCEIRA DO ESTADO SOB O PONTO DE VISTA JURÍDICO. Kiyoshi Harada

EXERCÍCIO FINANCEIRO LEI 4.320/64

SESSÃO LEGISLATIVA CF/88

Art. 57. O Congresso Nacional reunir-se-á, anual-mente, na Capital Federal, de 2 de fevereiro a 17 de julho e de 1º de agosto a 22 de dezembro.

COMPETÊNCIA LEGISLATIVA CF/88 ART. 24

RESUMO

CONSTITUIÇÃO FEDERAL /88 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I - direito tributário, FINANCEIRO, penitenciário, eco-nômico e urbanístico; II - ORÇAMENTO;

COMPETÊNCIA EM MATÉRIA ORÇAMENTÁRIA

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

2

PRIVATIVA Art. 84. Compete privativamente ao Presidente da República: XXIII - enviar ao Congresso Nacional o plano pluria-nual, o projeto de lei de diretrizes orçamentárias e as propostas de orçamento previstos nesta Constituição; Art. 84. Compete PRIVATIVAMENTE ao Presidente da República: XXIII - enviar ao Congresso Nacional o plano pluria-nual, o projeto de lei de diretrizes orçamentárias e as propostas de orçamento previstos nesta Constituição;

ORÇAMENTO

Concorrente X Privativa

1. (FCC) O direito financeiro cuida A) da despesa feita pela administração pública, sendo que a receita arrecadada fica a cargo do direito tribu-tário. B) da receita, da despesa e do orçamento público e privado. C) de regulamentar a instituição de tributos. D) do orçamento, do crédito, da receita e da despesa no âmbito da administração pública. E) tão-somente da receita e da despesa públicas. 2. (FCC) Estabelece a CF que, no âmbito da legis-lação concorrente, a competência da União limi-tar-se-á a estabelecer normas gerais e, inexistindo lei federal sobre as normas gerais, os Estados exercerão a competência plena, para atender as suas peculiaridades. Vindo lei federal sobre nor-mas gerais de caráter orçamentário, fica revogada a lei estadual da mesma natureza? A) Apenas no que lhe for contrário. B) Apenas na parte suplementar. C) Co-existirá com lei estadual, no que não lhe for contrário. D) Suspenderá a eficácia da lei estadual, no que lhe for contrário. E) Aplicar-se-á a lei federal apenas aos órgãos fede-rais. 3. (CESPE) Suponha que o estado X tenha editado norma ordinária acerca de matéria de direito fi-nanceiro, e que, logo após, tenha sido editada lei complementar federal contrária ao disposto na lei estadual. Nessa situação, a eficácia da lei estadu-

al será suspensa no momento em que passar a viger a norma federal. 2. O Orçamento na Constituição da República de 1988: Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual.

SISTEMA ORÇAMENTÁRIO BRASILEIRO

ANTES DA CF/88

DEPOIS DA CF/88

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

3

DEPOIS DA CF/88

LEI COMPLEMENTAR FEDERAL CF/88 Art. 165, § 9º - Cabe à lei complementar: I - dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano pluri-anual, da lei de diretrizes orçamentárias e da lei or-çamentária anual; CF/88 Art. 165, § 9º - Cabe à lei complementar: II - estabelecer normas de gestão financeira e patri-monial da administração direta e indireta bem como condições para a instituição e funcionamento de fun-dos.

Art. 165, § 1º: A lei que instituir o Plano Plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. LDO Dispõe sobre as diretrizes para a elaboração e exe-cução da Lei Orçamentária de 2016 e dá outras pro-vidências.

ART. 165 § 2º A lei de diretrizes orçamentárias com-preenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elabo-ração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. IMPORTÂNCIA DA LDO APÓS VIGÊNCIA DA LRF

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

4

LOA

ANTES DA CF/88

DEPOIS DA CF/88

DEPOIS DA CF/88

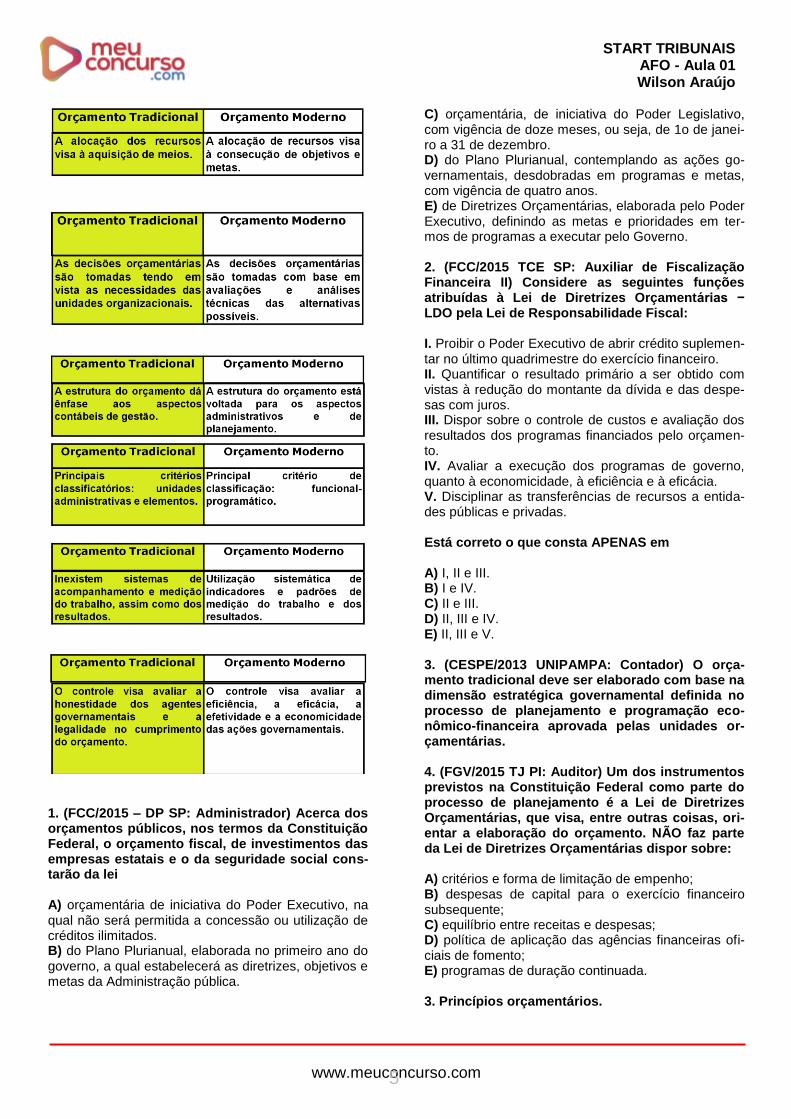

TÉCNICAS ORÇAMENTÁRIAS ORÇAMENTO TRADICIONAL OU CLÁSSICO

ORÇAMENTO PROGRAMA

TRADICIONAL X

MODERNO

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

5

1. (FCC/2015 – DP SP: Administrador) Acerca dos orçamentos públicos, nos termos da Constituição Federal, o orçamento fiscal, de investimentos das empresas estatais e o da seguridade social cons-tarão da lei A) orçamentária de iniciativa do Poder Executivo, na qual não será permitida a concessão ou utilização de créditos ilimitados. B) do Plano Plurianual, elaborada no primeiro ano do governo, a qual estabelecerá as diretrizes, objetivos e metas da Administração pública.

C) orçamentária, de iniciativa do Poder Legislativo, com vigência de doze meses, ou seja, de 1o de janei-ro a 31 de dezembro. D) do Plano Plurianual, contemplando as ações go-vernamentais, desdobradas em programas e metas, com vigência de quatro anos. E) de Diretrizes Orçamentárias, elaborada pelo Poder Executivo, definindo as metas e prioridades em ter-mos de programas a executar pelo Governo. 2. (FCC/2015 TCE SP: Auxiliar de Fiscalização Financeira II) Considere as seguintes funções atribuídas à Lei de Diretrizes Orçamentárias − LDO pela Lei de Responsabilidade Fiscal: I. Proibir o Poder Executivo de abrir crédito suplemen-tar no último quadrimestre do exercício financeiro. II. Quantificar o resultado primário a ser obtido com vistas à redução do montante da dívida e das despe-sas com juros. III. Dispor sobre o controle de custos e avaliação dos resultados dos programas financiados pelo orçamen-to. IV. Avaliar a execução dos programas de governo, quanto à economicidade, à eficiência e à eficácia. V. Disciplinar as transferências de recursos a entida-des públicas e privadas. Está correto o que consta APENAS em A) I, II e III. B) I e IV. C) II e III. D) II, III e IV. E) II, III e V. 3. (CESPE/2013 UNIPAMPA: Contador) O orça-mento tradicional deve ser elaborado com base na dimensão estratégica governamental definida no processo de planejamento e programação eco-nômico-financeira aprovada pelas unidades or-çamentárias. 4. (FGV/2015 TJ PI: Auditor) Um dos instrumentos previstos na Constituição Federal como parte do processo de planejamento é a Lei de Diretrizes Orçamentárias, que visa, entre outras coisas, ori-entar a elaboração do orçamento. NÃO faz parte da Lei de Diretrizes Orçamentárias dispor sobre: A) critérios e forma de limitação de empenho; B) despesas de capital para o exercício financeiro subsequente; C) equilíbrio entre receitas e despesas; D) política de aplicação das agências financeiras ofi-ciais de fomento; E) programas de duração continuada. 3. Princípios orçamentários.

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

6

Qual foi o Princípio que acabou com as “CAUDAS ORÇAMENTÁRIAS”? EXCLUSIVIDADE O princípio da exclusividade é um princípio orçamen-tário clássico, segundo o qual a lei orçamentária não conterá matéria estranha à previsão da receita e à fixação da despesa.

EXCLUSIVIDADE – REGRA GERAL Art. 165, § 8º A Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despe-sa,...

EXCLUSIVIDADE – EXCEÇÃO 1 Art. 165, § 8º ..., não se incluindo na proibição à autorização para a abertura de créditos suplementares... EXCLUSIVIDADE – EXCEÇÃO 2 Art. 165, § 8º ..., não se incluindo na proibição à autorização para contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei. AUTORIZAÇÃO NA LOA LOA/2016

Seção III Da Autorização para a Abertura de Créditos Su-

plementares

Art. 4º Fica autorizada a abertura de créditos suple-mentares, restritos aos valores constantes desta Lei, excluídas as alterações decorrentes de créditos adici-onais abertos ou reabertos, desde que as alterações promovidas na programação orçamentária sejam compatíveis com a obtenção da meta de superávit primário estabelecida para o exercício de 2016...

CAPÍTULO IV DA AUTORIZAÇÃO PARA CONTRATAÇÃO DE

OPERAÇÕES DE CRÉDITO E EMISSÃO DE TÍTULOS DA DÍVIDA AGRÁRIA

Art. 8º Em cumprimento ao disposto no art. 32, § 1º, inciso I, da LRF, ficam autorizadas a contratação das operações de crédito incluídas nesta Lei e a emissão de Títulos de Responsabilidade do Tesouro Nacional para o atendimento das despesas previstas nesta Lei com essa receita, sem prejuízo do que estabelece o art. 52, inciso V, da Constituição, no que se refere às operações de crédito externas.

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

7

1. (FCC/2015 TCE CE: Atividade Jurídica) De acor-do com a Constituição Federal, a Lei Orçamentá-ria Anual não conterá dispositivo estranho à pre-visão da receita e à fixação da despesa, não se incluindo na proibição a autorização para A) contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei. B) contratação de operações de crédito, exceto por antecipação de receita, nos termos de ato normativo do Poder Executivo.

C) nomeação, por meio da mesma lei, de funcionários públicos regularmente aprovados em concurso públi-co, para preenchimento de cargo de provimento efeti-vo. D) abertura de créditos especiais, definidos na Lei Federal no 4.320/1964, como sendo os destinados a despesas para as quais não haja dotação orçamentá-ria específica. E) abertura de créditos suplementares, assim defini-dos na Lei Federal no 4.320/1964, como sendo os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. 4. Ciclo Orçamentário.

ORÇAMENTO IMPOSITIVO Emenda Constitucional nº 86/2015

(DOU 18/03/2015)

ORÇAMENTO PARCIALMENTE IMPOSITIVO Emenda Constitucional nº 86/2015

(DOU 18/03/2015)

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

8

NATUREZA JURÍDICA DO ORÇAMENTO

SENTIDO FORMAL Lei em sentido formal representa todo ato normativo emanado de um órgão com competência legislativa, sendo o conteúdo irrelevante. Lei em sentido formal representa todo ato normativo emanado de um órgão com competência legislativa, sendo o conteúdo irrelevante. Lei de efeito concreto, individual, pois seu conteúdo assemelha-se aos atos administrativos individuais ou concretos.

ELABORAÇÃO

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

9

ARTIGO 166

Emenda Constitucional nº 86/2015 (DOU 18/03/2015)

ARTIGO 166

Emenda Constitucional nº 86/2015 (DOU 18/03/2015)

EXECUÇÃO ORÇAMENTÁRIA IMPOSITIVA § 9º As emendas individuais ao projeto de lei orça-mentária serão aprovadas no limite de 1,2% (um inteiro e dois décimos por cento) da receita cor-rente líquida prevista no projeto encaminhado pelo Poder Executivo, sendo que a metade deste percentual será destinada a ações e serviços públicos de saúde.

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

10

§ 9º As emendas individuais ao projeto de lei orça-mentária serão aprovadas no limite de 1,2% (um intei-ro e dois décimos por cento) da receita corrente líqui-da prevista no projeto encaminhado pelo Poder Exe-cutivo, sendo que a metade deste percentual será destinada a ações e serviços públicos de saúde.

§ 11. É obrigatória a execução orçamentária e financeira das programações a que se refere o § 9º deste artigo, em montante correspondente a 1,2% (um inteiro e dois décimos por cento) da receita corrente líquida realizada no exercício an-terior, conforme os critérios para a execução equitati-va da programação definidos na lei complementar prevista no § 9º do art. 165.

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

11

§ 11. É obrigatória a execução orçamentária e finan-ceira das programações a que se refere o § 9º deste artigo, em montante correspondente a 1,2% (um intei-ro e dois décimos por cento) da receita corrente líqui-da realizada no exercício anterior, conforme os cri-térios para a execução equitativa da programação definidos na lei complementar prevista no § 9º do art. 165. 1. (CESPE/2015 STJ: Administrativa) O chamado orçamento impositivo se caracteriza, entre outros aspectos, pela obrigatoriedade de execução das emendas parlamentares individuais, até o limite de 1,2% da receita corrente líquida anual prevista no projeto de lei orçamentária encaminhado pelo Poder Executivo ao Poder Legislativo. 5. Receita: conceitos e classificações.

Classificação por Natureza de Receita 1º Nível – Categoria Econômica 2º Nível – Origem

3º Nível – Espécie 4º Nível – Rubrica 5º Nível – Alínea 6º Nível – Subalínea 1º Nível – Categoria Econômica 2º Nível – Origem 3º Nível – Espécie 4º Nível – Rubrica 5º Nível – Alínea 6º Nível – Subalínea

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

12

1. (FCC/2015 – Defensor Público: Contabilidade) Na Lei Orçamentária Anual, para o exercício de 2015, de determinado ente público, a estimativa de arrecadação de receitas de capital foi de R$ 198.750.000,00. Classificam-se como receitas de capital, entre outros, os valores recebidos referen-tes a (A) aluguel de imóveis de propriedade do ente públi-co. (B) dívida ativa do imposto sobre a propriedade terri-torial rural. (C) amortização de empréstimos. (D) concessões e permissões do direito de explora-ção de serviços públicos de transporte.

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

13

(E) contribuições de melhoria decorrentes da valori-zação de propriedade em função de pavimentação asfáltica. 2. (FCC/2015 – TRE PB RJ: AJ AD) Suponha que a proposta de Lei Orçamentária Anual do Estado da Paraíba tivesse que prever a receita orçamentária decorrente da decisão de vender parte da frota de veículos do Tribunal Regional Eleitoral que está registrada na contabilidade pelo valor de R$ 80.000,00 por R$ 78.000,00 à vista. Neste caso, a receita orçamentária prevista deverá ter o valor de, em reais, (A) 78.000,00 e ser classificada como receita de capi-tal de alienação de bens móveis. (B) 80.000,00 e ser classificada como outras receitas correntes. (C) 78.000,00 e ser classificada como receita corrente patrimonial. (D) 80.000,00 e ser classificada como receita de capi-tal de alienação de bens imóveis. (E) 80.000,00 e ser classificada como receita corrente de alienação de bens móveis. 6. Despesa: conceitos e classificações. CLASSIFICAÇÃO POR NATUREZA DA DESPESA MANUAL DA DESPESA

7. Restos a pagar.

Dec. 93.872/86

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

14

Art 68§ 2o Os restos a pagar inscritos na condição de

não processados e não liquidados posteriormente terão validade até 30 de junho do segundo ano sub-sequente ao de sua inscrição, ressalvado o disposto no § 3

o.

§ 3

o Permanecem válidos, após a data estabelecida

no § 2o, os restos a pagar não processados que:

I - refiram-se às despesas executadas diretamente pelos órgãos e entidades da União ou mediante trans-ferência ou descentralização aos Estados, Distrito Federal e Municípios, com execução iniciada até a data prevista no § 2

o;

§ 4

o Considera-se como execução iniciada para efeito

do inciso I do § 3o:

I - nos casos de aquisição de bens, a despesa verifi-cada pela quantidade parcial entregue, atestada e aferida; e II - nos casos de realização de serviços e obras, a despesa verificada pela realização parcial com a me-dição correspondente atestada e aferida. I - refiram-se às despesas executadas diretamente pelos órgãos e entidades da União ou mediante trans-ferência ou descentralização aos Estados, Distrito Federal e Municípios, com execução iniciada até a data prevista no § 2

o;

II – ou sejam relativos às despesas a) do Programa de Aceleração do Crescimento - PAC b) do Ministério da Saúde; ou c) do Ministério da Educação financiadas com recur-sos da Manutenção e Desenvolvimento do Ensino. 8. Créditos adicionais.

FONTE DE RECURSOS

4.320/64

FÓRMULA PARA SF SF = (AF-PF) – (CAR) + (OCV) FÓRMULA PARA EA

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

15

EA = (RA- RP) - T

www.meuconcurso.com

START TRIBUNAIS AFO - Aula 01 Wilson Araújo

16

GABARITO: Aspectos introdutórios: conceitos e competências. 1. E 2. D 3. VERDADEIRO GABARITO: Sistema Orçamentário Brasileiro 1. A 2. E 3. FALSO 4. E GABARITO: Princípios orçamentários 1. A GABARITO: Ciclo Orçamentário 1. FALSO GABARITO: Receita: conceitos e classificações 1. C 2. A