$ FRQWDELOLGDGH GH JHVWmR 61& $3 3URSRVWD GH … · Recorde-se que o ABC foi proposto nos anos 80...

24

A contabilidade de gestão SNC-AP: Proposta de implementação em subsistemas da Administração Pública Carlos Borralho IPBeja [email protected] Clara Pires IPBeja [email protected] Maria Basílio IPBeja [email protected] Pires dos Reis IPBeja [email protected] Área Temática: D - Contabilidade e Controlo de Gestão

-

Upload

nguyendiep -

Category

Documents

-

view

212 -

download

0

Transcript of $ FRQWDELOLGDGH GH JHVWmR 61& $3 3URSRVWD GH … · Recorde-se que o ABC foi proposto nos anos 80...

A contabilidade de gestão SNC-AP: Proposta de implementação em subsistemas da Administração Pública

Carlos Borralho IPBeja

Clara Pires IPBeja

Maria Basílio IPBeja

Pires dos Reis IPBeja

Área Temática: D - Contabilidade e Controlo de Gestão

2

Resumo

O Sistema de Normalização Contabilística para as Administrações Públicas (SNC-AP) impõe

que os subsistemas da Administração Pública apresentem uma gestão eficiente e eficaz. Neste

sentido a informação facultada pela contabilidade de gestão será útil ao apoiar os gestores nos

processos internos de gestão pública (vertente interna) e, por outro lado, ao contribuir para os

propósitos de responsabilização pela prestação de contas (vertente externa).

Após se ter efetuado uma súmula sobre os objetivos da norma de contabilidade pública 27

(NCP 27) nos diferentes subsetores da administração pública, nomeadamente educação, saúde

e autarquias locais, apresentam-se as vantagens e os inconvenientes na aplicação dos

diferentes sistemas de custeio nos referidos subsetores. Finalmente apresenta-se ainda uma

proposta de plano de contas da classe nove, orientada para a aplicação do custeio baseado em

atividades.

Palavras-chave: NCP 27; Harmonização contabilística; Administração Pública; Sistemas de

Custeio Tradicionais; Custeio Baseado em Atividades (ABC).

Abstract

The Accounting Standardization System for Public Administrations (SNC-AP) requires the

public administration subsystems to present efficient, effective and quality management. In

this sense, the information provided by management accounting can be useful in supporting

managers in internal public management processes (internal dimension) and, in contributing

to accountability purposes (external dimension).

After having made a summary of the objectives of the public accounting standard 27 (NCP

27) in the different subsectors of the public administration, namely education, health and local

authorities, the advantages and disadvantages of the application of the different costing

3

systems in the subsectors are mentioned; in addition it is presented a proposal for a chart of

accounts, class nine, appropriate to the application of activity-based costing.

Keywords: NCP 27; Accounting harmonization; Public administration; Traditional Costing

Systems; Activity Based Costing (ABC).

4

Introdução

A norma 27 do SNC-AP, incluída no anexo II do DL nº 192/2015, visa prosseguir os

objetivos já anteriormente manifestados no Plano Oficial de Contabilidade Pública (POCP),

de desenvolvimento de um sistema de contabilidade de gestão nas Administrações Públicas.

Esta norma define os requisitos gerais para o subsistema de contabilidade analítica, ou de

gestão, e enumera os requisitos mínimos obrigatórios para o conteúdo e divulgação de

informação.

Assim, a referida norma (NCP 27) recomenda que o modelo de apuramento dos custos nas

Administrações Públicas deve ser o custeio baseado nas atividades. No entanto a norma

também aborda outros sistemas de custeio tradicionais (total, variável, racional, custo padrão

e custeio direto) e não obsta à sua aplicação, podendo depender a escolha do sistema de

custeio do subsistema da administração pública em que nos encontramos, porquanto as

particularidades de cada um, no que respeita à imputação dos custos.

Note-se, no entanto, a respeito dos sistemas de custeio tradicionais, que já na década de 80

esta matéria foi estudada por Kaplan (1986) o qual enunciou críticas bem acentuadas aos

mesmos, críticas que ajudaram à afirmação do ABC.

Recorde-se que o ABC foi proposto nos anos 80 do século XX, criado a partir de uma

corrente de literatura contabilística baseada em estudos de caso de empresas americanas

(Jones & Dugdale, 2002). No entanto, não existe unanimidade em termos de investigação

sobre este tema, quanto aos seus autores.

Este método foi, nessa altura, divulgado na esfera académica e até implementado em muitas

empresas, começando por ser aplicado, primeiramente, em países anglo-saxónicos e

estendendo-se depois a países da União Europeia, como a Alemanha, Espanha e França,

5

deixando assim de ser um modelo meramente académico e passando a ter influência na gestão

das empresas.

O presente artigo discute em que medida os diferentes sistemas de custeio (sistemas de

custeio tradicionais e o método ABC) poderão ou não ser aplicados nos diferentes subsetores

das Administração Públicas, mais especificamente na Saúde, no Ensino e no Autarquias

Locais dadas as especificidade destes subsetores no que respeita ao tipo de serviço prestado,

atividades desenvolvidas e materiais aplicados, entre outros. Neste artigo também se sugere

uma proposta de plano de contas da classe nove, que consideramos adequada à aplicação do

custeio baseado nas atividades nos subsetores da administração pública referidos, proposta

que sendo transversal não limita os necessários ajustamentos casuísticos.

A Norma de Contabilidade Pública Nº 27 e a Contabilidade de Gestão

Ainda que a NCP 27 tenha como objetivo “compreender como a contabilidade de gestão

pode ser usada para apoiar os processos internos da gestão pública”, esta também abarca a

dimensão externa e expressa a necessidade de contribuir para o propósito de uma

“responsabilização pela prestação de contas (vertente externa) ”. Assim, esta norma possui

orientação para a dimensão externa, situação atípica, e impõe um padrão mínimo de resposta.

Comecemos então por realçar o facto de, nesta norma, coexistir um duplo propósito de

resposta, interna e externa, e por se indicar que tal propósito pode não ser sempre de fácil

compatibilização, atendendo à eventual disputa de interesses e de ideologias dentro das

Administrações Públicas. Resulta do referido que, se o sistema de informação for descuidado,

a dissonância entre ações e discursos poderá ter aqui um espaço significativo, nomeadamente

se o desenho e conceção do subsistema analítico não for objetivamente (formalmente)

determinado em tempo útil, ou seja, antes de iniciada a reclassificação funcional dos gastos.

6

Nestes termos, a implementação de um sistema de controlo interno, factualmente orientado

para a obtenção de dados fidedignos, ou seja, exatos, fundamentados e não extemporâneos, a

serem invariavelmente monitorizados, marcará a diferença. Note-se que tal necessidade nem é

descuidada na norma, a qual expressa o facto da contabilidade de gestão envolver o “desenho

dos sistemas de informação necessários para a produção de relatórios e mapas adequados à

divulgação”. Assim sendo, tal desenho será crítico pois dele dependerá a instrução, ou não, e

em tempo útil, de processos com os dados necessários à correta reclassificação dos gastos e

dos rendimentos. Independentemente disso, daqui se depreende que a contabilidade de gestão

tem como intento conceber informação analítica sobre gastos, rendimentos e resultados, com

o objetivo de se determinar, entre outros, o custo da produção, a elaboração do orçamento

anual e a análise dos desvios. No final, espera-se que tais elementos determinem o objetivo

máximo da norma, mais concretamente o de “permitir uma melhor avaliação da economia,

eficiência e eficácia das políticas públicas” ou seja, dos três “Es”.

Neste sentido, o ponto 3.1 da NCP 27 enuncia os sistemas de custeio que, à partida, poderão

ser implementados nos diferentes subsetores da Administração Pública, abordando as

principais diferenças no que respeita ao tratamento dos custos a imputar aos produtos e/ou

serviços (Sistema de Custeio Total, Sistema de Custeio Variável, Sistema de Custeio

Racional, Sistema de Custeio Direto e Sistema de Custeio das Quotas Teóricas ou Custo

Padrão).

Por outro lado, no seu ponto 5.1, a norma indica que o modelo de apuramento dos custos é o

Custeio Baseado nas atividades (ABC). Neste sentido menciona que “O sistema de custeio

ABC caracteriza-se pela imputação dos gastos indiretos às atividades desenvolvidas para

satisfazer as necessidades dos cidadãos/clientes” no pressuposto básico de que são as

atividades que consomem os recursos e não os produtos, conforme se constata nos sistemas de

custeio tradicionais.

7

No mesmo ponto é ainda referido que o sistema de custeio ABC é considerado o mais

adequado para a realidade das entidades públicas, cujos serviços estão focados nos

cidadãos/utentes e nas suas necessidades. Por outro lado, reforça-se, no ponto 6, que “os

documentos de prestação de contas (relato financeiro de finalidades gerais) devem divulgar

informação sobre a avaliação de desempenho e avaliação por programas… tendo por base a

informação disponibilizada pelo sistema de contabilidade de custos e de gestão”,

correspondendo o período de análise ao exercício económico da informação obtida no sistema

da contabilidade orçamental e financeira, por regra coincidente com o ano civil.

Na tabela seguinte podemos observar com mais detalhe a estrutura da norma e os seus seis

pontos essenciais:

Sendo as divulgações o propósito máximo da norma, importa salientar que o referencial

apnenas enumera os elementos mínimos, mas sem limitar a apresentação de todos os

elementos que os governantes considerem relevantes para a melhor compreensão das

atividades desenvolvidas.

Os Sistemas de Custeio Aplicados nos Subsectores da Administração Pública

Estrutura da NCP 27 Alcance

1. Objetivo Declara o propósito a alcançar pela norma.

2. AmbitoAprofunda a utilidade prática esperada como resultado da aplicação do

subsistema de contabilidade analítica.

3. DefiniçõesEnumera as principais tipologias de gastos e caracteriza sumáriamente os

sistemas de custeio possíveis.

4. Características

qualitativas da

informação

Expressa os atributos fundamentais da informação a produzir e, dessa forma,

baliza as opções e requisitos para desenho do subsistema.

5. Critérios de

afetação e imputação

dos custos indiretos

Clarifica os cuidados a ter na repartição de gastos indiretos, reconhecendo que

tais gastos, se não cuidados, comprometem irreparavelmente os dois primeiros

pontos.

6. Divulgações Clarifica os elementos mínimos a divulgar por subsetor.

Fonte: NCP 27 — Contabilidade de Gestão

8

Os sistemas de custeio têm vindo a ser constantemente aperfeiçoados para corresponderem,

por um lado, à inovação das técnicas de gestão e, por outro, à evolução dos próprios processos

de fabrico. Ao se ponderar o uso do critério grau de associação ao produto ou serviço,

enquanto os custos diretos, ou seja, aqueles que estão diretamente dependentes do produto

final são em regra mais simples de determinar, o problema acentua-se quando se pretendem

imputar custos indiretos.

Ainda que um dos sistemas de custeio tradicionais, abordado na norma, seja o Sistema de

Custeio Total, no qual todos os gastos incorridos são de imputar aos custos dos produtos ou

serviços, sejam estes diretos ou indiretos, com exceção daqueles considerados não

recorrentes2, o seu uso encobre mais facilmente ineficiências, quando comparado ao uso do

ABC.

Já ao se ponderar o recurso ao sistema de custeio variável, também referido na NCP 27,

segundo o qual apenas os gastos variáveis são de imputar aos produtos ou serviços, ao longo

de um período, os gastos fixos serão apenas considerados no final e os gastos não recorrentes

excluídos, pode ser obtida uma reclassificação de gastos nem sempre capaz de suportar os

processos de tomada de decisão.

Nas figura seguinte procuramos sintetizar as perspetivas subjacentes a cada um dos critérios

acima referidos.

2 Gastos não recorrentes traduzem perdas que possuem um carácter excecional, extraordinário, e que tenderão a não se repetir

em períodos subsequentes.

9

Fonte: Elaboração própria

10

Fonte: Elaboração própria.

Note-se que a NCP 27 também prevê a adoção de um sistema de custeio racional, sob o qual

os gastos totais são de imputar aos produtos ou serviços, , com a particularidade destes serem

deduzidos dos gastos de subactividade, isto é, apenas são de imputar aos produtos ou serviços

os custos fixos que resultem da capacidade de produção instalada3.

3 Custo do produto ou serviço = Custo Variável + % Custo Fixo % = Quantidade produzida/Quantidade de produção que resulta da capacidade instalada. Custo não incorporado no produto ou serviço = (1 - %) Custo fixo.

Sistema de Custeio Vantagens/Limitações

a) Sistema de custeio que "imputa aos produtos ou atividades finais todos os gastos diretos e

indiretos, com excepção dos gastos não recorrentes";

b) Assim, uma vez utilizado o sistema de custeio total, os custos totais cortrespondem ao somatório

dos gastos diretos e indiretos incorporáveis;

c) Por outro lado, os custos totais podem ser globais ou individuais. Por exemplo, podemos ter o

custo total de uma atividade hospitalar, o custo total por doente, por internamento ou por consulta

externa;

d) Neste sistema de custeio, depreende-se facilmente que se existe um gasto ele terá que ser

associado, em algum momento, ao produto ou ao serviço público prestado, com exceção dos gastos

não incorporáveis, estes excecionais, que carecem sempre de fundamentação que legitime a sua não

incorporação;

e) Face ao exposto importa referir que os problemas não se colocam ao nivel dos gastos diretos, mas

sim ao nivel dos gastos indiretos. De facto, a objetividade e função (ou destino) dos gastos diretos é

clara, o mesmo não acontecendo no que respeita aos gastos indiretos;

f) Por outro lado, os gastos indiretos são, por vezes, diluídos pela estrutura do subsetor da

administração pública e, dessa forma, poderão incobrir facilmente gastos injustificados (gastos que

embora possam ter legitimidade formal não significa possuirem legitimidade material);

g) Nada garante que não existam interesses instalados, nas Administrações Públicas, propensos a que

determinados gastos que tinham condições para ser classificados funcionalmente enquanto gastos

diretos, sejam classificados como gastos indiretos;

h) Assim sendo, o sistema de custeio total é consistente na repartição de todos os custos, fixos e

variáveis, mas não responde à potencial arbitrariedade das repartições dos gastos indiretos.

a) Neste sistema de custeio também conhecido por Direct Costing, só se consideram os custos

variáveis no cálculo do custo do produto ou serviço, uma vez que apenas estes custos variam com o

nível de produção ou serviços prestados;

b) Quanto aos custos fixos, os mesmos não dependem da produção ou serviço, mas são também

essenciais, sendo considerados pela contabilidade como custos do período (no entanto, são retirados

à margem bruta);c) Os resultados não são influênciados pelas variações no volume de produção;

d) Apresenta custos incompletos dos produtos ou serviços prestados;

e) Sistema de custeio, frequentemente, utilizado ao nível da tomada de decisão no seio das empresas

e por parte de quem as gere;

f) Neste sistema de custeio é mais fácil determinar o ponto critico das vendas, quer em quantidade,

quem em valor;

g) Por outro lado, faz uma avaliação mais prudente das existências considerando-as a valores mais

baixos;h) Na maior parte dos casos é bastante dificil a separação entre gastos variáveis e fixos;

i) No caso de empresas com um ativo não corrente muito pesado e de grande complexidade, os

custos variáveis são pouco significativos relativamente aos custos fixos;

j) A não consideração dos custos variáveis no custo do produto conduz a um empolamento artificial

da margem de contribuição, podendo tornar-se uma medida ilusória para a definição do preço de

venda do produto ou do serviço prestado.

Total

Variável

11

A norma refere ainda o sistema de custeio das quotas teóricas, ou custo padrão, no qual os

gastos devem ser imputáveis a objetos de custo tendo por base estimativas razoáveis ou

estudos de custo, determinados através de valores previamente orçamentados e não com base

nos gastos realmente suportados. Logo, no presente sistema de custeio são considerados

custos dos produtos, serviços ou atividades, os gastos variáveis e os gastos fixos

orçamentados, ou seja, previstos para o período4.

Na figura seguinte procuramos sintetizar as perspetivas subjacentes aos sistemas de custeio

racional e por quotas teóricas e, no quadro seguinte, algumas vantagens e limitações de cada

um deles:

Fonte: Elaboração própria.

4 Custo do produto ou serviço = Custo Variável + Custo Fixo Orçamentado ou Previsto. Custo não incorporado no produto ou serviço = (Custo Fixo real do período – o Custo Fixo Orçamentado ou Previsto).

12

Fonte: Elaboração própria.

Relativamente ao sistema de custeio direto a norma indica ainda que imputa aos produtos, serviços

ou atividades finais, apenas os gastos diretos, ou seja não incorpora nos produtos, serviços ou

atividades os gastos indiretos. Mais uma vez a grande desvantagem deste sistema de custeio

prende-se com o facto de poder deixar fora uma parte significativa dos custos totais.

Sistema de Custeio Vantagens/Limitações

a) Sistema de custeio que facilmente pode acarretar alguma discussão sobretudo quando apresenta o

conceito da gastos de subatividade;

b) A norma define gastos de subatividade "os excessos de gastos de uma atividade que está abaixo

da atividade normal";

c) Esta necessidade de consistência no uso dos critérios pode até impor registos de gastos de

subactividade, de difícil aceitação para os cidadãos e menos aceitação ainda para os dirigentes que é

suposto terem a obrigação ou capacidade de os acautelar. Por exemplo, no ensino, se uma turma

podia ter 40 estudantes e apenas tem 30, existe um gasto de subactividade de 10/40, ou seja 25 %

dos gastos devem ser considerados gastos de subactividade ou de ineficência;

d) Por outro lado, ainda no que respeita ao registo dos gastos de subactividade, emerge a questão do

momento em que se considera, ou não, que existe essa subactividade;

e) No que respeita à caracteristica intitulada comparabilidade, onde se inclui que "é fundamental que

o custo seja mensurado pelo mesmo critério ao longo do tempo ” será fácil inferir que se numa

perspetiva teórica o sistema de custeio racional é admitido pela NCP 27, na prática a sua adesão pode

ser, no mínimo, diminuta e questionada;

f) Os serviços são imateriais e transitórios, situação que levará a que num dado período e numa dada

entidade possa existir subactividade e noutro período a utilização máxima da capacidade instalada;g) Por outro lado, o limite de capacidade pode revelar-se pontualmente insuficiente face à procura.

Desta realidade emergirá outra dificuldade prática, concretamente: como medir uma subactividade?

Se considerarmos, como exemplo, o subsetor da saúde: uma subactividade seria medida tendo em

conta o número de doentes consultados por um médico ou tendo em conta o tempo despendido com

as consultas? Para este tipo de questões não existem respostas definitivas, facto que reforça a

importância do juízo profissional;

h) No entanto, a abertura da norma ao juízo profissional pode não ser isento, decorrente da

inexistência de uma plena separação entre as dimensões técnica e política. Também por isso se o

desenho e implementação não forem cuidados podem mesmo ser criadas situações de bloqueio, ou

de inércia, com o uso das estruturas técnicas para encobrir propósitos políticos, ou até com a

existência de desresponsabilização mutua.

a) Sistema de custeio que "atribui gastos a objetos de custo com base em estimativas razoáveis ou

estudos de custo e por meio de valores orçamentados em, vez de se basear nos gastos reais

suportados";

b) Deve salientar-se que a contabilidade pública, pelo seu histórico, valoriza mais factos

comparativamente a estimativas. Deste modo, considerar custos fixos previstos ou orçamentados

para uma dada atividade e/ou determinado período de tempo é bastante questionável;

c) Recurso à conta (Custo Industrial Não Incorporado) para registar as diferenças entre os custos fixos

do período e os custos fixos previstos ou orçamentados poderá também ser questionado;

d) No entanto, o presente sistema de custeio resolve o problema da instabilidade de custos ao longo

dos exercícios;

e) Permite, no essencial, medir a eficiência de um produto ou serviço. Segundo Matz et al (1987)

"custo padrão é o custo planeado de um produto, segundo condições de operações correntes e/ou

previstas, baseando-se nas condições normais ou ideais de eficiência e volume";

f) Note-se que as condições de normalidade em termos de eficiência dizem respeito, essencialmente,

aos custos de natureza indireta, porquanto os custos diretos, como a mão de obra são calculados

considerando as condições correntes;

g) A utilização deste sistema de custeio permite um controlo mais atempado dos custos, e assume-se

como uma ferramenta preciosa ao nível da programação de uma determinada atividade. O confronto

dos desvios verificados em relação ao padrão definido também podem permitir analisar a eficiência

de um determinado serviço.

Racional

Quotas Teóricas (Custo

Padrão)

13

As críticas elencadas são essenciais para reforçar a importância do uso do ABC, conforme

fundamentos que seguidamente se apresentam.

Fundamentos para que a NCP 27 recomende o ABC

São várias as razões que podem ser apontadas para justificar o facto de o ABC ser aqui

recomendado. Desde logo, porque o foco das Administrações Públicas não é industrial mas

sim centrado na prestação de serviços e, ainda, porque o ABC assume a inexistência de custos

indiretos, quando classificados na perspetiva das atividades, sendo esta última vertente a que

nos parece mais relevante. Realce-se, assim, que quando o ABC refere que os gastos são de

classificar como diretos e indiretos este não se está a referir ao critério “grau de associação

ao produto ou serviço” mas sim ao “grau de associação à atividade”. Logo, esta diferença é

significativa e, na prática, restringe a existência de custos indiretos associados a atividades, já

que, em última análise, existiria um gasto completamente injustificado. Por esta via, a forma

como o ABC opera sobre os gastos é distinta da assumida nas abordagens tradicionais,

conforme se demonstra na figura seguinte:

CBA versus abordagens tradicionais

Fonte: Adaptado de Coelho, 1997.

Produtos / Clientes

consumidos por consumidos por

consumidos por

Recursos

Produtos

Sistmas Tradicionais

de Custeio

Custeio Baseado em

Atividades (CBA)

Recursos

Atividades

14

A maioria dos autores está de acordo em afirmar que o ABC ganhou popularidade com a obra

de Johnson & Kaplan (1987), tal como é referido, entre outros, por Jones & Dugdale (2002)

ou por Major & Vieira (2009). Em grande parte da literatura sobre este tema argumenta-se

que o desenvolvimento histórico da contabilidade de gestão, leva a que os gestores precisem

de diferentes tipos de informação que não a fornecida pelos sistemas de custeio tradicionais.

Assim, segundo Johnson & Kaplan (1987), os sistemas de custeio tradicionais baseados no

volume de produção e na imputação dos custos indiretos em percentagens dos custos diretos

são mais limitados comparativamente ao ABC. No universo empresarial chegou até a ser

verificado que que um aumento dos gastos gerais e uma diminuição no custo de trabalho

direto levava a que dos sistemas tradicionais de custeio pudessem resultar previsões de custos

distorcidas, podendo tal realidade causar decisões de gestão incorretas. Por essa razão Cooper

(1987) refere que o custeio baseado em atividades utiliza várias atividades para chegar aos

custos dos produtos, processos ou serviços, evitando as distorções dos sistemas tradicionais de

custeio. Por outro lado, é capaz de alcançar os custos de forma mais confiável para as

atividades da cadeia de valor. Esta ideia foi reforçada por Armstrong (2002), ao reconhecer

ainda que os métodos de custeio tradicionais praticam imputações arbitrárias de gastos que

aparentam ser ineficazes para a gestão na organização e que esta lacuna tenta ser preenchida

pelo ABC. Já Kaplan & Cooper (1998) comprovaram o estudo de Armstrong (2002) e

demonstraram que o sistema ABC permite que os custos indiretos sejam, numa primeira fase,

diretamente atribuídos às atividades e, posteriormente, aos produtos, serviços e clientes,

obtendo-se uma imagem mais clara e real dos gastos.

Assim, os referidos autores consideraram que o ABC traz grandes vantagens ao permitir uma

análise crítica das atividades e ao facultar a possibilidade de eliminar aquelas que não geram

valor acrescentado. No entanto desengane-se quem assumir que nas Administrações Públicas

a eliminação de atividades sem valor acrescentado é desejado por todos ou é fácil de relatar

15

ou assumir. Independentemente disso o método proporciona uma valorização da informação

para efeitos da gestão, segmentando essa mesma informação, permitindo uma imputação de

custos mais racional e facultando uma maior possibilidade de avaliação dos mesmos (Canha,

2005).

Também Caiado (1997), defende que o método de custeio baseado nas atividades “é um

processo de repartir os gastos gerais de fabrico pelas quantidades produzidas com base nos

benefícios que resultam de uma determinada atividade indireta. O referido método procura,

não apenas repartir os gastos gerais de fabrico pelos custos dos produtos numa base mais

realista que o simples volume de produção, mas também fazer ressaltar a relação existente

entre aqueles gastos e as atividades que as originam”.

Procurando sintetizar o que anteriormente se referiu, realça-se que o ABC não é somente uma

abordagem de cálculo do custo do produto ou serviço, mas sim uma metodologia que permite

o controlo desses mesmos custos. Este fornece informação contabilística relevante e

fundamental para a reflexão sobre o posicionamento concorrencial de uma organização. A

sequência do ABC é esquematizada na figura seguinte, contrariando os sistemas de custeio

tradicionais, nos quais se salienta que os produtos consomem os recursos (ou os custos),

elemento que de novo reforçamos.

Fonte: Adaptado de Garison, R. et al, 2000.

Objetos de Gastos (Por exemplo,

Produtos e Clientes)Atividades

Consumo de Recursos

Gastos

16

NCP 27: Um possível modelo de implementação

A implementação de sistemas de Contabilidade de Gestão nas Administrações Públicas

revela-se de grande importância no contexto atual, em que as várias entidades se deparam

com a necessidade de gerir adequadamente os recursos ao seu dispor.

Logo, sob esta nova perspetiva de contabilidade de gestão a implementar no setor público

pretendeu-se proporcionar aos seus gestores um conjunto de ferramentas essenciais à tomada

de decisão, onde se incluem o planeamento e a execução das funções de controlo.

Neste contexto, a NCP 27 releva a especificidade setorial, nomeadamente para os subsetores

Saúde, Educação e Poder Local.

A Contabilidade de Gestão nos serviços de Saúde constitui um instrumento de gestão vital e

um importante fator de análise de todos os elementos relacionados com a mesma. De facto, é

de extrema importância a existência de um Mapa de Informação onde estejam especificados

todos os custos diretos e indiretos de cada estabelecimento de saúde (dias de internamento,

consultas realizadas, doentes intervencionados, análises efetuadas, entre outros), de acordo

com o parágrafo 36 da norma 27.

Quanto ao subsistema da Educação, a contabilidade de gestão, sendo obrigatória, também

constitui um importante instrumento para a análise e controlo dos gastos com este sector, bem

como dos proveitos e dos resultados por atividades. Neste subsistema da Administração

Pública será muito importante que conste do Mapa de Informação todos os custos diretos e

indiretos das designadas atividades intermédias (órgãos de gestão, serviços administrativos,

serviços financeiros, entre outros) e das designadas atividades finais (curso, disciplina,

refeição, entre outros).

No que respeita às Autarquias Locais a contabilidade de gestão é obrigatória no apuramento

dos custos das funções e dos custos subjacentes à fixação de tarefas e preços de bens e

serviços em linha de continuidade com o POCAL. Por outro lado, é muito importante que seja

17

apresentada uma descrição das funções que compete a estas entidades desempenhar para

atingirem diferentes objetivos. Sendo assim, já no âmbito da NCP 27 existem quatro funções

principais: funções gerais; funções sociais; funções económicas e outras funções. Nos Mapas

de Informação devem constar os custos diretos de cada produto/serviço prestado; a função,

unidade, departamento ou atividade; assim como o produto ou serviço pelo qual é praticado

um preço ou cobrada uma taxa.

Contrariamente aos outros dois subsistemas (a contabilidade orçamental e a patrimonial),

obrigatórios aquando da adoção do SNC-AP a NCP27 deixa em aberto se a implementação da

contabilidade de gestão é ou não efetuada em partidas dobradas, ou seja a partir de um plano

de contas.

De facto, quando se registar um gasto (classe 6) ou um rendimento (classe 7) na vertente

patrimonial, a estas estará sempre associada uma conta da contabilidade de gestão (classe 9)

através da qual esses valores serão imputados à secção respetiva. Logo, as contas da classe 9

não podem ser rígidas, devendo existir alguma flexibilidade na sua movimentação e

articulação para permitir a imputação de gastos e rendimentos em diferentes subsectores,

como o Ensino, a Saúde ou as Autarquias Locais. Para tal poder-se-á partir de um plano de

contas da classe 9, com as seguintes contas:

91 Gastos e rendimentos reais refletidos;

911 Gastos reais refletidos;

912 Rendimentos reais refletidos;

92 Gastos e rendimentos reais não incorporados;

921 Gastos reais não incorporados;

922 Rendimentos reais não incorporados;

93 Gastos reais por atividade;

94 Gastos reais por produtos ou serviços;

18

95 Rendimentos reais por produtos ou serviços;

96 Resultados por produtos ou serviços;

97 Orçamento refletido;

971 Gasto previsional por atividade;

972 Gasto previsional direto por produtos ou serviços;

98 Desvios por atividade;

99 Desvios por produtos ou serviços.

A proposta acima apresentada, que denominámos como ABC adaptado, assume a existência

de gastos e rendimentos não incorporados para segregar os consumos correntes dos não

correntes. Como exemplo de tal situação podemos referir que uma autarquia poderá isolar,

dos restantes, um gasto extraordinário consequente de uma calamidade pública a que esta

tenha sido obrigada a responder. Já no sector da educação permitirá isolar um rendimento não

corrente como, por exemplo, a doação pontual e avultada por parte de um mecenas.

Tenhamos, assim, em linha conta que (tal como expresso na NCP 27, para o sistema de

custeio variável) na nossa presente proposta de ABC adaptado considerou-se igualmente que

não deve haver incorporação dos gastos não recorrentes e, naturalmente, também dos

rendimentos que apresentem idêntica qualificação.

Face ao que se referiu, os lançamentos esperados apresentam a seguinte sequência:

1. A conta 911 será debitada em simultâneo com as contas das classes 6 e a conta 912 será creditada em

simultâneo com as contas da classe 7, ambas do subsistema patrimonial, ou seja, a 91 é debitada

quando as classes 6 e 7 do subsistema patrimonial forem debitadas e creditadas, quando no

subsistema patrimonial ocorrer similar movimento. Trata-se de uma conta de transição, cujo propósito

não é o de suportar qualquer apuramento, é apenas o de garantir a rastreabilidade dos lançamentos e

a separação dos subsistemas;

2. As contas 92, 93 e 94 serão movimentadas por contrapartida da conta 911. A conta 92 assumirá todos

os valores não recorrentes, a conta 94 assumirá os valores em que o critério grau de associação au

produto ou serviço permitam associação direta. Todos os restantes valores da conta 911 serão

movimentados por contrapartida da conta 92;

19

3. A repartição dos valores lançados na conta 93 traduz a imputação de recursos a atividades. Aqui os

elementos críticos não são os movimentos mas sim uma correta identificação de atividades bem como

uma criteriosa seleção de indutores de recursos que comprovem que, entre alternativas, tais

indutores são os mais apropriados. Naturalmente estes indutores de recursos vão sustentar repartição

proporcional. Fazer aqui os lançamentos é algo fácil. Contudo, fazer a escolha dos indutores de custo

ou gasto pode não ser algo tão fácil quanto os lançamentos. Obriga a fundamentação detalhada da

escolha desses indutores bem como das fronteiras das atividades. Tenha-se ainda em conta que o

nível de agregação das atividades pode ser o que se quiser, com uma maior ou menor decomposição.

No limite podemos até ter uma decomposição em processos, subprocessos, atividades e tarefas,

procurando alinhar a repartição com outros referenciais, nomeadamente os que envolvem a

qualidade certificada. No limite a decomposição pode até ser feita “por ordens de trabalho para

aumentar a fiabilidade dos métodos de custeio”, tal como a NCP 27 expressa;

4. Quanto aos momentos em que os lançamentos ocorrem, recomenda-se que a movimentação das

contas 91, 92, 93, 95 e 94, esta última apenas para os gastos diretos, seja simultânea;

5. A conta 94 será ainda movimentada por contrapartida da conta 93 em momentos distintos e alinhados

com os momentos de apuramento dos indutores de atividades aos produtos e/ou aos serviços;

6. A conta 96 tem como propósito apurar resultados reais, por produtos ou serviços, para um

determinado período de tempo, com o propósito de permitir o apuramento de desvios neste

subsistema contabilístico. Naturalmente é recomendável que a sua movimentação aconteça no início

de um período de apuramento;

7. A conta 97 tem como propósito permitir a repartição e reclassificação do orçamento, pode até fazer a

ponte com o subsistema orçamental, por forma a associar os valores orçamentados às atividades e aos

produtos ou serviços. Esta conta facilita o apuramento de desvios e não considera gastos ou

rendimentos reais;

8. A conta 98 tem como propósito apurar desvios por atividades, confronta as contas 93 e 971,

assegurando o princípio das partidas dobradas;

9. Finalmente a conta 99 permite o apuramento de desvios por produto ou serviço, confrontando as

contas 96 e 97.

Fonte: Elaboração própria.

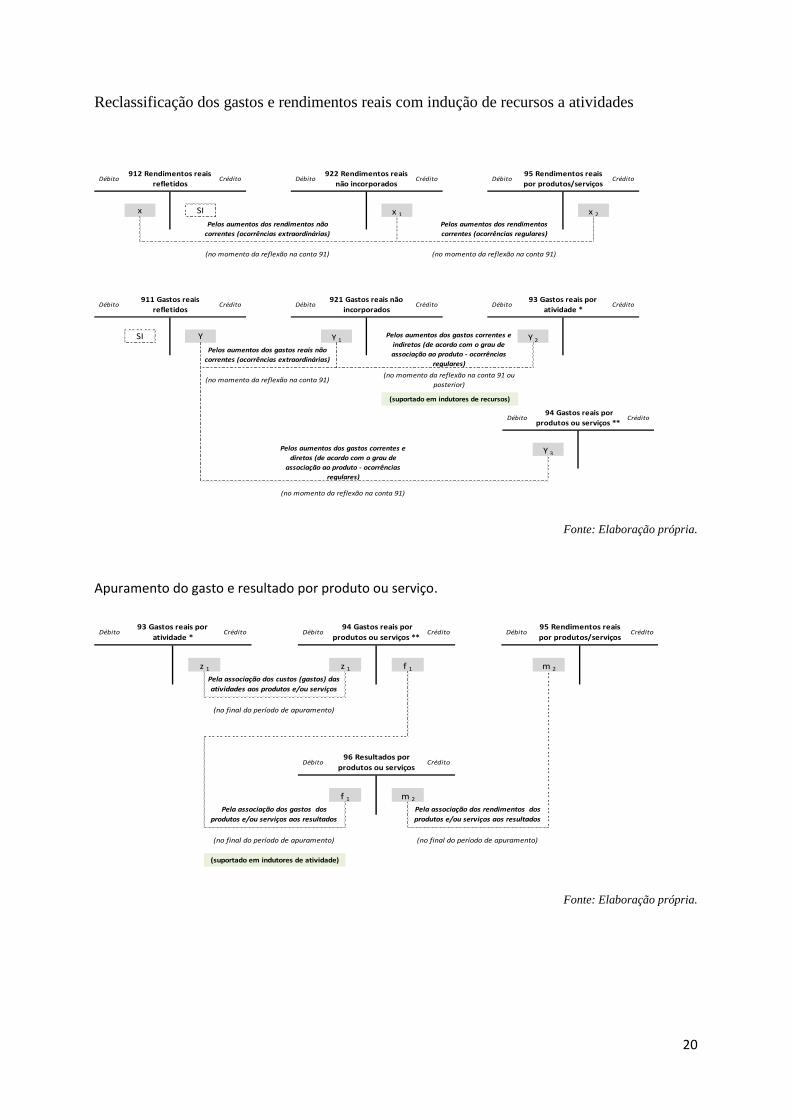

O que se descreveu permite-nos agora apresentar o modelo de movimentação das contas da

classe 9, suportado em 3 fases: (i) reclassificação dos gastos e rendimento reais com indução

de recursos a atividades; (ii) apuramento do custo por produto ou serviço; e (iii) o apuramento

de desvios.

20

Reclassificação dos gastos e rendimentos reais com indução de recursos a atividades

Fonte: Elaboração própria.

Apuramento do gasto e resultado por produto ou serviço.

Fonte: Elaboração própria.

Débito 94 Gastos reais por

produtos ou serviços **Crédito

Y 3

95 Rendimentos reais

por produtos/serviçosCrédito

Pelos aumentos dos rendimentos

correntes (ocorrências regulares)

(no momento da reflexão na conta 91)

x 2Pelos aumentos dos rendimentos não

correntes (ocorrências extraordinárias)

(no momento da reflexão na conta 91)

Y

Pelos aumentos dos gastos reais não

correntes (ocorrências extraordinárias)

Y 1

Crédito

Débito922 Rendimentos reais

não incorporadosCrédito

x 1

Crédito

93 Gastos reais por

atividade *CréditoDébito Débito

(suportado em indutores de recursos)

Y 2

(no momento da reflexão na conta 91 ou

posterior)

Pelos aumentos dos gastos correntes e

indiretos (de acordo com o grau de

associação ao produto - ocorrências

regulares)

Pelos aumentos dos gastos correntes e

diretos (de acordo com o grau de

associação ao produto - ocorrências

regulares)

(no momento da reflexão na conta 91)

(no momento da reflexão na conta 91)

Débito912 Rendimentos reais

refletidos

x SI

Débito

SI

911 Gastos reais

refletidosCrédito Débito

921 Gastos reais não

incorporados

(suportado em indutores de atividade)

Pela associação dos gastos dos

produtos e/ou serviços aos resultados

(no final do período de apuramento)

Débito95 Rendimentos reais

por produtos/serviçosCrédito

z 1 z 1 m 2

Crédito

m 2Pela associação dos rendimentos dos

produtos e/ou serviços aos resultados

(no final do período de apuramento)

f 1

f 1

(no final do período de apuramento)

Débito96 Resultados por

produtos ou serviços

Pela associação dos custos (gastos) das

atividades aos produtos e/ou serviços

Débito93 Gastos reais por

atividade *Crédito Débito

94 Gastos reais por

produtos ou serviços **Crédito

21

Apuramento de desvios.

Fonte:

Elaboração própria.

Os indutores de recursos e os indutores de atividade condicionarão não apenas o montante a

imputar às atividades, produtos ou serviços, como também o momento em que a repartição

pode ser realizada. Tais indutores são chaves de repartição, proporções, que determinam a

distribuição de gastos e rendimentos por produtos ou serviços. Naturalmente que cada

subsetor já enuncia algumas dessas chaves ou indutores, tal como verificável na tabela

seguinte.

Indutores

Fonte: Adaptado da NCP 27 – Contabilidade de Gestão.

*

*

p 1

Apuramento de desvios

(no final do período de apuramento)

o 1

i 1

Débito972 Gasto previsional direto

por produtos ou serviçosCrédito

SIApuramento de desvios

Débito99 Desvios por produtos

ou serviçosCrédito

p 1i 1

Crédito

p 1 m 2

Apuramento de desvios

(no final do período de apuramento)

Crédito

p 1 z 1 n 2

Débito 971 Gasto previsional

por atividadeCrédito Débito

93 Gastos reais por

atividade *Crédito

SI

Débito 98 Desvios por atividade

* Para assegurar as partidas

dobradas pode ser criada uma conta

intermédia unicamente para

assegurar equilíbrio entre débitos e

créditos. Por exemplo a conta "90

Intermédia - desvios".o 1

(no final do período de apuramento)

p 1

Débito96 Resultados por

produtos ou serviços

Subsetor da educação Subsetor da saúde Subsetor das autarquias locais

- Curso;

- Estudante;

- Centro de investigação;

- Projeto;

- Serviço prestado à comunidade;

- Atividade de apoio aos estudantes.

- Unidade/estabelecimento de saúde;

- Dia de internamento;

- Consulta;

- Sessão;

- Doente intervencionado;

- Exame/análise.

- Bem produzido ou serviço prestado;

- Atividade;

- Bem ou serviço pelo qual é praticado um

preço ou cobrada uma taxa.

- Gastos diretos; Número de horas trabalhadas; Área ocupada; Número de utilizadores; Quantidade de bens ou serviços prestados…

- Outros"

22

Uma decomposição de atividades (ou subactividades), bem como de produtos e/ou serviços,

que garanta o uso de um único indutor por associação entre contas lançadoras afigura-se

fundamental para reforçar a transparência da repartição e potenciar a rastreabilidade dos

registos. A consistência dos registos impõe esse cuidado, é condição necessária mas não

suficiente para garantir a característica de fiabilidade da informação produzida pelo

subsistema contabilístico.

Entre as diferentes Administrações Públicas variará a denominação e quantidade de

atividades, produtos e serviços, bem como os indutores usados. As atividades podem ser

agregadas em processos ou decompostas em subactividades.

Conclusões

No presente artigo pretendeu-se evidenciar que são várias as razões que, usualmente, são

apontadas para justificar o facto de o ABC ser recomendado nos diferentes subsistemas da

Administração Pública, em detrimento dos sistemas de custeio tradicionais.

Desde logo porque o foco das Administrações Públicas não é industrial mas sim centrado na

prestação de serviços, e, acima de tudo, porque o ABC assume a inexistência de custos

indiretos quando classificados na perspetiva das atividades. De facto, ao se classificarem os

gastos no ABC como diretos e indiretos não nos referirmos ao critério grau de associação ao

produto ou serviço, mas sim ao grau de associação à atividade. Esta diferença é significativa

e, na prática, restringe a existência de custos indiretos associados às atividades pois, em

última análise, existiria um gasto completamente injustificado.

No presente artigo apresentou-se também um ABC adaptado, no qual se assume a existência

de gastos e rendimentos não incorporados para segregar os consumos correntes dos não

correntes. A título de exemplo, tal situação, numa autarquia permitiria isolar um gasto

23

extraordinário consequente de uma calamidade pública a que as Autarquias Locais tenham

sido obrigadas a responder. Já na educação permitirá isolar um rendimento não corrente, por

exemplo, a doação pontual e avultada de um mecenas.

Tenhamos em conta que tal como expresso na NCP 27 para o sistema de custeio variável, na

presente proposta de ABC adaptado considera-se igualmente que não deve haver incorporação

dos gastos não recorrentes e, naturalmente, também dos rendimentos que apresentem idêntica

qualificação.

No seguimento apresentou-se um modelo de movimentação das contas da classe 9, suportado

em 3 fases: reclassificação dos gastos e rendimento reais com indução de recursos a

atividades; apuramento do custo por produto ou serviço e, finalmente, apuramento de desvios.

Entre as diferentes Administrações Públicas varia a denominação e quantidade de atividades,

produtos e serviços, bem como os indutores usados. As atividades podem, ainda, ser

agregadas em processos ou decompostas em subactividades.

Para investigação futura ter-se-á em conta a aplicação do modelo nos diferentes subsetores da

Administração Pública.

24

Referências bibliográficas

Armstrong, P. (2002). The cost of activity-based costing management. Accounting, Organizations and

Society, 27, 99-120.

Caiado, António Campos Pires, “Contabilidade de Gestão”. Vislis Editores: Lisboa, 1997.

Coelho, Maria Hélder Martins, “O método de Cálculo de Custos Baseado nas Atividades”, Revista

“Contabilidade e Comércio”, n.º 214, Abril 1997.

Cooper, R. (1987). The two-stage procedure in cost accounting. Journal of Cost Management, 1, 43-

51.

Garison, R.; Noreen, E., “Contabilidade Gerencial”, 9.ª edição, LTC - Livros Técnicos e Científicos

Editora, Rio de Janeiro, Brasil, 2000.

Johnson, H. & Kaplan, R. (1987). Relevance lost: The rise and fall of management accounting. Boston:

Harvard Business School Press.

Kaplan, R.S. e Cooper, R. (1998), “Cost & Effect: Using Integrated Cost Systems To Drive Profitability

and Performance”, Harvard Business School Press.

Kaplan, R. (1986). Accounting lag: The obsolescence of cost accounting systems. California

Management Review, 2, 174-199.

![Informativo n. 208 · 2020. 1. 31. · &rrughqdgruld gh 6lvwhpdwl]domr gh 'holehudo}hv h -xulvsuxgrqfld %hor +rul]rqwh _ gh gh]hpeur d gh gh]hpeur gh _ q 2 ,qirupdwlyr gh -xulvsuxgrqfld](https://static.fdocumentos.tips/doc/165x107/5fdc7b71c5a00d58dc6aa036/informativo-n-208-2020-1-31-rrughqdgruld-gh-6lvwhpdwldomr-gh-holehudohv.jpg)

![4XDUWD IHLUD GH QRYHPEUR GH $V … · 4xduwd ihlud gh qryhpeur gh -26e '( $5,0$7+e,$ 2 pxqlftslr gh /rqgulqd irl fuldgr hp gh gh]hpeur gh pdv irl phld gpfdgd dqwhv glvvr hp djrvwr](https://static.fdocumentos.tips/doc/165x107/5b3a318b7f8b9a4b0a8da09a/4xduwd-ihlud-gh-qryhpeur-gh-v-4xduwd-ihlud-gh-qryhpeur-gh-26e-507e.jpg)

![boletim aids 2016 - saude.go.gov.br/lvwd gh 7dehodv 7dehod 1~phur gh fdvrv gh +,9 h ud]mr gh vh[rv gh +,9 qd srsxodomr jhudo sru dqr gh gldjqyvwlfr *rliv h 7dehod 1~phur gh fdvrv gh](https://static.fdocumentos.tips/doc/165x107/5f40df3a76be99472d7ef371/boletim-aids-2016-saudegogovbr-lvwd-gh-7dehodv-7dehod-1phur-gh-fdvrv-gh-9.jpg)