2016adgcontabilidade.com.br/lucro-presumido.pdf · calculados com base no lucro da exploração; e)...

29

Em face da publicação da Solução de Consulta Cosit nº 99.005/2016 (DOU 1 de 17.05.2016), este procedimento foi atualizado. Tópico atualizado: 6.2.3 Atividades imobiliárias (Nota 6). Resumo: Este procedimento trata dos aspectos gerais que devem ser observados pelas pessoas jurídicas que apuram o IRPJ com base no lucro presumido, com destaque para as empresas que podem optar por essa forma de tributação e também para aquelas impedidas de optar. 1. EMPRESAS QUE PODEM OPTAR PELO LUCRO PRESUMIDO 2. EMPRESAS IMPEDIDAS DE OPTAR PELO LUCRO PRESUMIDO 3. EMPRESAS QUE EXPLORAM ATIVIDADES IMOBILIÁRIAS 3.1 Percentual aplicável sobre a receita financeira desde 1º.01.2006 4. ENQUADRAMENTO NO LIMITE DE RECEITA BRUTA 4.1 Valores que compõem a receita bruta 4.2 Valores que não integram a receita bruta 4.3 Cômputo das receitas pelo regime de competência ou de caixa 4.3.1 Reconhecimento de receitas pelo regime de caixa 5. MANIFESTAÇÃO DA OPÇÃO 5.1 Época e forma 5.2 Inalterabilidade da opção durante o ano-calendário 6. DETERMINAÇÃO DO LUCRO PRESUMIDO 6.1 Percentuais aplicáveis sobre a receita bruta de vendas de mercadorias/produtos e/ou da prestação de serviços 6.1.1 Empresa que explora atividades diversificadas 6.1.2 Empresas prestadoras de serviços de pequeno porte 6.1.3 Representação comercial 6.1.4 Operações de industrialização 6.1.5 Serviços hospitalares 6.1.6 Software 6.1.7 Sondagem de solo 6.1.8 Atividade de hotelaria 6.1.9 Serviços com guindaste e locação de guindaste 6.1.10 Serviços de suprimento de água tratada, coleta e tratamento de esgotos e de exploração de rodovias 6.1.11 Escolas e creches 6.1.12 Curso de idiomas 6.1.13 Coleta de resíduos sólidos urbanos, de varrição, de poda de árvores e de remoção de vegetação 6.1.14 Serviços gráficos 6.1.15 Serviços em geral, como limpeza e locação de mão de obra 6.1.16 Serviços de construção civil por empreitada 6.1.16.1 Modalidade total 6.1.16.2 Modalidade parcial 6.1.17 Construção de estações e redes de telecomunicações 6.1.18 Serviços de fisioterapia e fonoaudiologia 6.1.19 Serviços de informática 6.1.20 Administração de imóveis próprios 6.1.21 Cessão de direitos adquiridos de terceiros 6.1.22 Prestadores de serviços de içamento 6.1.23 Serviços de imunização e vacinação humana 6.1.24 Cogestão em administração prisional 6.1.25 Agências de propaganda e publicidade 6.1.26 Atividades imobiliárias 6.1.27Comercialização de veículos automotores - Receita de venda de veículos usados 6.2 Conceito de receita bruta e exclusões 6.3 Acréscimo das demais receitas ou resultados e dos ganhos de capital 6.4 Outros acréscimos obrigatórios 6.4.1 Mudança do lucro real para o lucro presumido 6.4.2 Mudança do lucro presumido para o lucro real 6.4.3 Empresa que realizar operações externas (exportação ou mútuo) com pessoas vinculadas ou domiciliadas em países com tributação favorecida 6.5 Pessoas jurídicas (optantes pelo Refis) que tiverem lucros, rendimentos e ganhos de capital oriundos do exterior ou queiram usufruir isenção ou redução do Imposto de Renda 7. CÁLCULO DO IMPOSTO 7.1 Alíquotas 7.2 Deduções e compensações do imposto devido 7.2.1 Deduções 7.2.2 Compensações 7.2.3 Compensação do Imposto de Renda pago no exterior por empresa tributada pelo lucro presumido 7.3 Vedação da dedução de incentivos fiscais IRPJ - Lucro presumido Sumário Page 1 of 29 IOB Online 01/10/2016 http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Transcript of 2016adgcontabilidade.com.br/lucro-presumido.pdf · calculados com base no lucro da exploração; e)...

Em face da publ icação da Solução de Consulta Cosit nº 99.005/2016 (DOU 1 de 17.05.2016), este proced imento foi atual izado. Tópico atualizado: 6.2.3 Atividades imobiliárias (Nota 6).

Resumo: Este procedimento trata dos aspectos gerais que devem ser observados pelas pessoas jurídicas que apuram o IRPJ com base no lucro presumido, com destaque para as empresas que podem optar por essa forma de tributação e também para aquelas impedidas de optar.

1. EMPRESAS QUE PODEM OPTAR PELO LUCRO PRESUMIDO 2. EMPRESAS IMPEDIDAS DE OPTAR PELO LUCRO PRESUMIDO 3. EMPRESAS QUE EXPLORAM ATIVIDADES IMOBILIÁRIAS 3.1 Percentual aplicável sobre a receita financeira desde 1º.01.2006 4. ENQUADRAMENTO NO LIMITE DE RECEITA BRUTA 4.1 Valores que compõem a receita bruta 4.2 Valores que não integram a receita bruta 4.3 Cômputo das receitas pelo regime de competência ou de caixa 4.3.1 Reconhecimento de receitas pelo regime de caixa 5. MANIFESTAÇÃO DA OPÇÃO 5.1 Época e forma 5.2 Inalterabi lidade da opção durante o ano-calendário 6. DETERMINAÇÃO DO LUCRO PRESUMIDO 6.1 Percentuais apl icáveis sobre a receita bruta de vendas de mercadorias/produtos e/ou da prestação de serviços 6.1.1 Empresa que explora at ividades diversificadas 6.1.2 Empresas prestadoras de serviços de pequeno porte 6.1.3 Representação comercial 6.1.4 Operações de industrial ização 6.1.5 Serviços hospitalares 6.1.6 Software 6.1.7 Sondagem de solo 6.1.8 Atividade de hotelaria 6.1.9 Serviços com guindaste e locação de guindaste 6.1.10 Serviços de suprimento de água tratada, coleta e tratamento de esgotos e de exploração de rodovias 6.1.11 Escolas e creches 6.1.12 Curso de idiomas 6.1.13 Coleta de resíduos sólidos urbanos, de varrição, de poda de árvores e de remoção de vegetação 6.1.14 Serviços gráficos 6.1.15 Serviços em geral, como limpeza e locação de mão de obra 6.1.16 Serviços de construção civil por empreitada 6.1.16.1 Modalidade total 6.1.16.2 Modalidade parcial 6.1.17 Construção de estações e redes de telecomunicações 6.1.18 Serviços de fisioterapia e fonoaudiologia 6.1.19 Serviços de informática 6.1.20 Administração de imóveis próprios 6.1.21 Cessão de direitos adquiridos de terceiros 6.1.22 Prestadores de serviços de içamento 6.1.23 Serviços de imunização e vacinação humana 6.1.24 Cogestão em administração prisional 6.1.25 Agências de propaganda e publ icidade 6.1.26 Atividades imobiliárias 6.1.27Comercialização de veículos automotores - Receita de venda de veículos usados 6.2 Conceito de receita bruta e exclusões 6.3 Acréscimo das demais receitas ou resultados e dos ganhos de capital 6.4 Outros acréscimos obrigatórios 6.4.1 Mudança do lucro real para o lucro presumido 6.4.2 Mudança do lucro presumido para o lucro real 6.4.3 Empresa que real izar operações externas (exportação ou mútuo) com pessoas vinculadas ou domiciliadas em países com tributação favorecida 6.5 Pessoas jurídicas (optantes pelo Refis) que tiverem lucros, rendimentos e ganhos de capital oriundos do exterior ou queiram usufruir isenção ou redução do Imposto de Renda 7. CÁLCULO DO IMPOSTO 7.1 Alíquotas 7.2 Deduções e compensações do imposto devido 7.2.1 Deduções 7.2.2 Compensações 7.2.3 Compensação do Imposto de Renda pago no exterior por empresa tributada pelo lucro presumido 7.3 Vedação da dedução de incentivos fiscais

IRPJ - Lucro presumido

Sumário

Page 1 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

7.4 Exemplo 8. PAGAMENTO DO IMPOSTO 8.1 Prazo 8.2 Preenchimento do Darf 8.3 Imposto apurado em valor inferior a R$ 10,00 9. DISTRIBUIÇÃO DE LUCROS OU DIVIDENDOS 9.1 Isenção do imposto sobre a distribuição do lucro presumido 9.1.1 Excesso na distribuição de lucros no período de 1º.01.2008 a 31.12.2014 9.2 Apuração contábi l de lucro líquido superior ao presumido - Isenção na distribuição 9.3 Tributação de outros rendimentos pagos 10. OBRIGAÇÕES ACESSÓRIAS 11. SAÍDA DO REGIME DO LUCRO PRESUMIDO 11.1 Saída voluntária 11.2 Saída obrigatória 11.3 Empresa tr ibutada pelo lucro presumido que não mantiver escrituração contábil 11.4 Compensação de prejuízos fiscais 12. REGIME TRIBUTÁRIO DE TRANSIÇÃO (RTT) 12.1 Revogação do RTT a partir do ano-calendário de 2015

Desde o ano-calendário de 2014, podem optar pela tributação com base no lucro presumido as pessoas jurídicas, não obrigadas à apuração do lucro real (veja o item 2), cuja receita bruta total no ano-calendário imediatamente anterior tenha sido igual ou inferior a R$ 78.000.000,00 ou a R$ 6.500.000,00, multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 meses.

Também podem optar pela tributação com base no lucro presumido as pessoas jurídicas que iniciarem at ividades.

Notas

(1) Até o ano-calendário de 2013, puderam optar pela tributação com base no lucro presumido as pessoas jurídicas, não obr igadas à apuração do lucro real, cuja receita bruta total no ano-calendário imediatamente anterior t ivesse si do igual ou inferior a R$ 48.000.000,00 ou ao l imite proporcional de R$ 4.000.000,00 multiplicados pelo número de meses de atividade no ano, se inferior a 12 (Lei nº 9.718/1998 , art. 13 ; Lei nº 10.637/2002 , art. 46 ).

(2) A pessoa jurídica que, em qualquer trimestre do ano-calendário, tiver seu lucro arbitrado poderá optar pela tributação com base no lucro presumido relativamente aos demais trimestres desse ano-calendário, desde que não esteja obrigada à apuração do lucro real (Instrução Normativa RFB nº 1.515/2014 , art. 140 ).

(Lei nº 9.718/1998 , art. 13 ; Lei nº 12.814/2013 , art. 7º; Instrução Normativa RFB nº 1.515/2014 , art. 121 , caput e § 3º; Solução de Consulta Cosit nº 145/2014)

Estão obrigadas à apuração do lucro real e, portanto, ficam impedidas de optar pelo lucro presumido as pessoas jurídicas: a) cuja receita total, no ano-calendário anterior, tenha sido superior ao limite tratado no tópico 1 ; b) cujas at ividades sejam de bancos comerciais, bancos de investimento, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobil iário, sociedades corretoras de t ítulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobil iários, empresas de arrendamento mercanti l, cooperativas de crédito, empresas de seguros privados e de capital ização e entidades de previdência privada aberta; c) que t iverem lucros, rendimentos ou ganhos de capital oriundos do exterior; d) que, autorizadas pela legislação tributária, usufruam benefícios fiscais relativos a isenção ou redução do Imposto de Renda, calculados com base no lucro da exploração; e) que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do Imposto de Renda pelo reg ime de estimativa; f) que explorem as at ividades de prestação cumulativa e contínua de serviços de assessoria credit ícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring); g) que explorem as atividades de securitização de créditos imobil iários, financeiros e do agronegóci o; h) agências de fomento referidas no art. 1º da Medida Provisória nº 2.192-70/2001 ;

i) as pessoas jurídicas resultantes de evento de incorporação ou fusão enquadradas nas letras "a" a "h", ainda que qualquer incorporada ou fusionada fizesse jus ao referido regime antes da ocorrência do evento, não se lhes apl icando o disposto no art. 4º da Lei nº 9.964/2000 . Entretanto, o mesmo não se apl ica no caso em que a incorporadora esteja submetida ao Programa de Recuperação Fiscal (Refis) antes do evento de incorporação.

Notas

Retornar ao Sumár io

1. EMPRESAS QUE PODEM OPTAR PELO LUCRO PRESUMIDO

Retornar ao Sumár io

2. EMPRESAS IMPEDIDAS DE OPTAR PELO LUCRO PRESUMIDO

Page 2 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

(1) Por não se equipararem às empresas de seguros, para efeito da obrigatoriedade de tributação pelo lucro real, as sociedades corretoras de seguros podem optar pela tributação com base no lucro presumido (Parecer Normativo CST nº 1/1993 ).

(2) As pessoas jurídicas referidas nas letras "a", "c", "d" e "e" que aderiram ao Refis poderão, durante o período em que ficarem submetidas ao referido programa, optar pela tributação com base no lucro presumido (Lei nº 9.964/2000 , art. 4º), inclusive as sociedades em conta de part icipação, observados os procedimentos estabelecidos na Instrução Normativa SRF nº 16/2001 .

(3) As agências de fomento refer idas na letra "h" decorrem preferencialmente da privatização, extinção, ou da transformação de inst ituições financeiras sob controle acionário de Unidade da Federação em instituições financeiras dedicadas ao financiamento de capital fixo e de giro associado a projetos no País, tendo em vista a redução da presença do setor público estadual na atividade financeira bancária, as quais serão incentivadas pelos mecanismos estabelecidos na Medida Provisória nº 2.192-70/2001 , e por normas baixadas pelo Conselho Monetário Nacional (CMN).

(4) O Parecer Normativo RFB nº 5/2014 estabelece que estão obrigadas ao regime de tributação do lucro real as pessoas jurídicas que explorem a atividade de compras de direitos creditórios, ainda que se destinem à formação de lastro de valores mobil iários (securitização). Nessa hipótese, constitui receita bruta das pessoas jurídicas que explorem a atividade de compras de direitos creditórios o deságio obtido na aquisição dos t ítulos de crédito, ainda que se destinem à formação de lastro de títulos e valores mobil iários (securitização).

A referida norma se justifica pela ocorrência de reiteradas dúvidas e divergências acerca do tema suscitados e a falta de uniformidade na interpretação da matéria em referência que tem gerado insegurança jurídica, tanto para os sujeitos passivos, quanto para a administração tributária, impondo-se a edição de um ato uniformizador acerca da matéria.

Dessa forma, com a edição do referido ato conclui-se que:

a) as pessoas jurídicas que exploram a atividade de securit ização de ativos empresariais estão obrigadas ao regime de tributação do lucro real, por força do disposto no art. 14 , VI, da Lei nº 9.718/1998 , e das demais, por disposição expressa do inciso VII;

b) a receita bruta das pessoas jurídicas que exploram a atividade de securit ização de ativos empresa riais, para fins de apuração da base de cálculo da contr ibuição para o PIS-Pasep e da Cofins, é o deságio, assim entendida a diferença entre o valor de face dos títulos de crédito adquiridos e o custo de aquisição.

(5) A Solução de Consulta Cosit nº 94/2014 esclareceu que a pessoa jurídica que obtiver lucro auferido com a prestação de serviço dentro do território nacional, ainda que tendo como fonte pagadora pessoa jurídica domici liada no exterior, não estará obrigada à apuração do lucro real, podendo optar pela tributação com base no lucro presumido.

(Lei nº 9.718/1998 , art. 14 ; Lei nº 12.249/2010 , art. 22 ; Lei nº 12.715/2012 , art. 70 ; Lei nº 12.814/2013 , art. 7º; Instrução Normativa RFB nº 1.515/2014 , arts. 22 e 121 , § 4º; Instrução Normativa RFB nº 1.556/2015 )

Desde o ano-calendário de 1999, passaram a ser admit idas no regime de tributação pelo lucro presumido as pessoas jurídicas dedicadas à exploração de atividades de compra e venda, loteamento, incorporação e construção de imóveis, as qua is, até o ano-calendário de 1998, eram obrigadas à tributação pelo lucro real (Lei nº 9.718/1998 , art. 14 e art. 18 , III, e Lei nº 8.981/1995 , art. 36, IV).

Todavia, se as empresas que exploram essas atividades, enquanto submetidas à tributação pelo lucro real, realizaram venda de imóveis antes de concluído o empreendimento e computaram, no custo do imóvel vendido, os custos orçados para a conclusão das obras ou dos melhoramentos a que contratualmente ficaram obrigadas a realizar ( RIR/1999 , art. 412 ), somente poderão optar pelo lucro presumido a partir do ano-calendário subsequente àquele em que as obras forem concluídas (Instrução Normativa SRF nº 25/1999 e Instrução Normativa SRF nº 31/2001 , art. 2º ).

Notas

(1) De acordo com as Soluções de Divergência Cosit nºs 5, 6 e 7/2010, na operação de permuta de imóveis sem recebimento de torna, realizada por pessoa jurídica tributada pelo Imposto de Renda Pessoa Jurídica (IRPJ) e pela Contribuição Social sobre o Lucro (CSL) com base no lucro presumido, dedicada à atividade imobiliária, constitui receita bruta o preço do imóvel recebido em permuta.

(2) A Solução de Divergência Cosit nº 37/2013 esclarece que a pessoa jurídica incorporadora de imóve is, tributada pelo IRPJ com base no lucro presumido segundo o regime de competência, deve reconhecer a receita de venda de unidades imobiliárias no momento da efetivação do contrato da operação de compra e venda, ainda que mediante instrumento de promessa, ca rta de reserva com princípio de pagamento ou qualquer outro documento representativo de compromisso.

A referida norma esclarece, ainda, que, caso a pessoa jurídica tenha optado pela tributação segundo o regime de caixa, esta deve reconhecer a receita de venda de unidades imobiliárias na medida do seu recebimento, independentemente da conclusão ou entrega da unidade (Solução de Consulta Cosit nº 151/2014).

(3) A Solução de Consulta Cosit nº 207/2014 esclarece que pessoa jurídica tributada com base no lucro presumido, dedicada à atividade imobil iária, ao realizar permuta de imóveis com recebimento de torna, aufere como receita bruta para fins do IRPJ, além da torna, o preço do imóvel recebido na operação.

(4) A Solução de Consulta Cosit nº 254/2014 esclarece que as receitas decorrentes da venda de imóvei s, efetuadas por pessoa jurídica que exerça, de fato e de direito, at ividade imobiliária, sujeitam-se ao percentual de presunção de 8% e de 12%, respectivamente, para apuração da base de cálculo do IRPJ e da CSL, ainda que os imóveis destinados a venda tenham sido adquiridos antes de formalizada na Junta Comercial a inclusão de tal at ividade em seu objeto social.

(5) A Solução de Consulta Cosit nº 260/2014 esclarece que, para fins de apuração da base de cálculo do IRPJ e da CSL pelo regime do lucro presumido, serão apl icados os percentuais de 8% e de 12%, respectivamente, conforme dispõem os arts. 15 e 20 da Lei nº 9.249/1995 , às receitas decorrentes de reajuste de prestações relativas à comercial ização de imóveis, auferidas por pessoa jurídica que explore atividades imobil iárias referentes a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à

Retornar ao Sumár io

3. EMPRESAS QUE EXPLORAM ATIVIDADES IMOBILIÁRIAS

Page 3 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

venda, bem como à venda de imóveis construídos ou adquiridos para a revenda, desde que esses acréscimos sejam apurados por meio de índices ou coeficientes previstos em contrato.

A referida norma esclareceu também que não produz efeitos a consulta:

a) formulada em tese, com referência a fato genérico, ou, ainda, que não identifique o dispositivo da legislação tributária e aduaneira sobre cuja aplicação haja dúvida; ou

b) quando não descrever, completa e exatamente, a hipótese a que se referir, ou não contiver os elementos necessár ios à sua solução.

(6) A Solução de Consulta Cosit nº 77/2015 esclarece que na operação de permuta de imóveis sem receb imento de torna, real izada por pessoa jurídica tributada com base no lucro presumido, dedicada à atividade imobiliária, constitui receita bruta o valor do imóvel recebido em permuta, seja unidade pronta ou a construir, conforme discriminado no instrumento representativo da operação de permuta de imóveis.

As pessoas jurídicas que explorem atividades imobiliárias relat ivas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados a venda e venda de imóveis construídos ou adquiridos para a revenda, quando essa receita for decorrente da comercial ização de imóveis e apurada por meio de índices ou coeficientes previstos em contrato, devem acrescentar à base de cálculo trimestral do Imposto de Renda o percentual de 8% sobre a receita financeira para os fatos geradores ocorridos desde 1º.01.2006.

Nota

A Solução de Consulta Cosit nº 260/2014 esclareceu que, para fins de apuração da base de cálculo do IRPJ e da CSL pelo regime do lucro presumido, serão aplicados os percentuais de 8% e de 12%, respectivamente, conforme dispõem os arts. 15 e 20 da Lei nº 9.249/1995 , às receitas decorrentes de reajuste de prestações relativas à comercial ização de imóveis, auferidas por pessoa jurídica que explore atividades imobil iárias referentes a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como à venda de imóveis construídos ou adquiridos para a revenda, desde que esses acréscimos sejam apurados por meio de índices ou coeficientes previstos em contrato.

A referida norma esclareceu também que não produz efeitos a consulta:

a) formulada em tese, com referência a fato genérico, ou, ainda, que não identifique o dispositivo da legislação tributária e aduaneira sobre cuja aplicação haja dúvida; ou

b) quando não descrever, completa e exatamente, a hipótese a que se referir, ou não contiver os elementos necessár ios à sua solução.

(Lei nº 9.249/1995 , art. 15, § 4º; Lei nº 11.196/2005 , art. 34 ; Instrução Normativa RFB nº 1.515/2014 , art. 122 , § 25)

Para efeito de enquadramento no l imite que autoriza a empresa a optar pelo lucro presumido, integram a receita bruta (veja o subtópico 6.2):

a) as receitas relativas a cada atividade, tais como da prestação de serviços em geral, da venda de produtos de fabricação própria, da revenda de mercadorias, do transporte de cargas, da industrialização de produtos em que a matéria-pr ima, o produto intermediário e o material de embalagem tenham sido fornecidos por quem encomendou a industrial ização, da atividade rural e de outras at ividades compreendidas nos objet ivos sociais da pessoa jurídica; b) as receitas de quaisquer outras fontes não relacionadas diretamente com os objetivos da empresa, bem como os ganhos de capital; c) os rendimentos de apl icações financeiras de renda fixa; d) os ganhos líquidos obtidos em operações real izadas nos mercados de renda variável (operações em bolsas de valores, de mercadorias, de futuros e assemelhadas); e e) a parcela das receitas de exportações real izadas a pessoas vinculadas ou domicil iadas em país com tributação favorecida (assim considerado, desde 1º.12.2014, o país que não tribute a renda ou que a tribute à al íquota máxima inferior a 17%), determinada segundo as normas sobre preços de transferência, que excedeu o valor registrado na escrituração da empresa no Brasil .

f) os valores decorrentes do ajuste a valor presente dos elementos do Ativo, decorrentes de operações de longo prazo, sendo os demais ajustados quando houver efeito relevante, conforme determina o inciso VIII do caput do art. 183 da Lei nº 6.404/1976 , das operações vinculadas à receita bruta (Instrução Normativa RFB nº 1.515/2014 , arts. 3º , §§ 2º e 3º, e 122, §§ 1º a 4º).

Nota

Para fins da apuração da base de cálculo do IRPJ e da CSL apurados na modalidade de lucro presumido, por força dos arts. 224, 518 e 519 do RIR/1999 , do art. 20 da Lei nº 9.249/1995 e do art. 31 da Lei nº 8.981/1995 , a receita bruta das vendas e serviços

Retornar ao Sumár io

3.1 Percentual aplicável sobre a receita financeira desde 1º.01.2006

Retornar ao Sumár io

4. ENQUADRAMENTO NO LIMITE DE RECEITA BRUTA

Retornar ao Sumár io

4.1 Valores que compõem a receita bruta

Page 4 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

compreende o produto da venda de bens nas operações de conta própria, o preço dos serviços prestados e o resultado aufer ido nas operações de conta alheia. Igualmente, não se incluem nesse conceito e, portanto, estão fora do cálculo da base de cálculo do IRPJ e da CSL, na modalidade de lucro presumido, valores que circulem na contabil idade de pessoa jurídica apenas por conta e ordem de terceiros e que representem receita bruta destes terceiros, com a respectiva emissão de nota fiscal em nome deles. Nesse sentido, para pessoa jurídica que preste serviço de assessoria financeira e administrativa e implantação de sistemas (gestão do caixa das pessoas jurídicas, que incluem o recebimento de suas receitas e o pagamento de suas despesas) a outras pessoas jurídicas, no âmbito de um salão de beleza, e que faça apenas a gestão de recursos dessas pessoas jurídicas, por conta e ordem delas, sem deter a disponibi lidade de tais recursos, o conceito de receita bruta representará a remuneração por este serviço, para o qual se emite a respectiva Nota Fiscal de Serviços (Solução de Consulta Cosit nº 80/2014).

(Instrução Normativa RFB nº 1.515/2014 , arts. 3º , § 3º, e 122, § 1º; Instrução Normativa RFB nº 1.312/2012 ; Instrução Normativa RFB nº 1.322/2013 ; Portaria MF nº 488/2014 )

Não integram a receita bruta: a) as vendas canceladas, as devoluções de vendas, os descontos concedidos incondicionalmente (constantes da nota fiscal de venda de bens ou da fatura de prestação de serviços e não dependentes de evento poster ior à emissão desses documentos - Instrução Normativa SRF nº 51/1978 ) e o IPI cobrado destacadamente do comprador ou contratante, do qual o vendedor dos bens ou prestador dos serviços seja mero depositário; b) as saídas que não decorram de vendas, a exemplo das transferências de mercadorias para outros estabelecimentos da mesma empresa;

c) as receitas decorrentes de valores em espécie pagos ou creditados pelos Estados, Distrito Federal e Municípios, relat ivos ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e ao Imposto sobre Serviços de Qualquer Natureza (ISS), no âmbito de programas de concessão de crédito voltados ao estímulo à solicitação de documento fiscal na aquisição de mercadorias e serviços (Lei nº 11.945/2009 , art. 4º ) - vigência desde 1º.01.2009;

Nota

O ganho decorrente de aval iação de ativo ou passivo com base no valor justo não integrará a base de cálculo do lucro presumido no período de apuração (Instrução Normativa RFB nº 1.515/2014 , art. 124 ):

a) relativo à avaliação com base no valor justo, caso seja registrado diretamente em conta de receita; ou

b) em que seja reclassificado como receita, caso seja inicialmente registrado em conta de patrimônio líquido.

Na apuração dos ganhos de capital, demais receitas e resultados positivos decorrentes de receitas não operacionais, bem como os rendimentos e ganhos l íquidos auferidos em apl icações financeiras de renda fixa e renda variável, a que se referem os incisos II e III do caput do art. 122 , da Instrução Normativa RFB nº 1.515/2014 , o aumento ou redução no valor do ativo registrado em contrapart ida a ganho ou perda decorrente de sua avaliação com base no valor justo não será considerado como parte integrante do valor contábil . O mesmo não se apl ica caso o ganho relativo ao aumento no valor do ativo tenha sido anteriormente computado na base de cálculo do imposto.

Para fins de enquadramento no limite que autoriza a opção pelo lucro presumido, a receita bruta do ano-calendário anterior será considerada segundo o regime de competência ou de caixa, observado o critério adotado pela pessoa jurídica, caso tenha, naquele ano, optado pela tributação com base no lucro presumido.

O lucro presumido será determinado pelo regime de competência ou de caixa.

A pessoa jurídica, optante pelo regime de tributação com base no lucro presumido, que adotar o crité rio de reconhecimento de suas receitas de venda de bens ou direitos ou de prestação de serviços com pagamento a prazo ou em parcelas na medida do recebimento e mantiver a escrituração do l ivro Caixa, deverá:

a) emit ir a nota fiscal quando da entrega do bem ou direito ou da conclusão do serviço; b) indicar, no livro Caixa, em registro individual, a nota fiscal a que corresponder cada recebimento; c) se mantiver escrituração contábi l, na forma da legislação comercial, controlar os recebimentos de suas receitas em conta específica, na qual, em cada lançamento, será indicada a nota fiscal a que corresponder o recebimento, observando-se que:

c.1) os valores recebidos adiantadamente, por conta de venda de bens ou direitos ou da prestação de serviços, serão computados como receita do mês em que se der o faturamento, a entrega do bem ou do direito ou a conclusão dos serviços, o que primeiro ocorrer;

Retornar ao Sumár io

4.2 Valores que não integram a receita bruta

Retornar ao Sumár io

4.3 Cômputo das receitas pelo regime de competência ou de caixa

Retornar ao Sumár io

4.3.1 Reconhecimento de receitas pelo regime de caixa

Page 5 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Espécies de atividades geradoras de recei ta Percentuais aplicáveis sobre a receita

c.2) os valores recebidos, a qualquer título, do adquirente do bem ou direito ou do contratante dos serviços serão considerados como recebimento do preço ou de parte deste, até o seu limite; c.3) o cômputo da receita em período de apuração posterior ao do recebimento sujeitará a pessoa jurí dica ao pagamento do imposto com o acréscimo de juros de mora e de multa, de mora ou de ofício, conforme o caso, calculados na forma da legislação vigente.

A pessoa jurídica submetida à tr ibutação pelo lucro presumido e que vem adotando o regime de caixa não poderá, dentro do ano-calendário, alterar sua opção e passar a apropriar suas receitas pelo regime de competência. Uma vez adotado o regime de caixa no lucro presumido, ele deve ser seguido em relação a todas as receitas e por todo o ano-calendário (Solução de Consulta Dis it nº 207/2001, 6ª Região Fiscal - Minas Gerais).

(Lei nº 9.718/1998 , art. 13 , § 2º; RIR/1999 , art. 516 , § 2º; Instrução Normativa RFB nº 1.515/2014 , art. 122 , § 6º e 129)

No regime do lucro presumido, a apuração do imposto será feita trimestralmente, por períodos encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário (Lei nº 9.430/1996 , art. 26 ; RIR/1999 , art. 516 , § 5º; Instrução Normativa RFB nº 1.515/2014 , art. 2º , § 1º).

A opção pela tributação com base no lucro presumido será manifestada por ocasião do pagamento da 1ª quota ou quota única do imposto devido no 1º trimestre do ano-calendário, vencível no últ imo dia úti l de abril (Lei nº 9.430/1996 , art. 26 , § 1º; RIR/1999 , art. 516 , § 4º, e art. 856 ; Instrução Normativa RFB nº 1.515/2014 , art. 122 , § 2º).

Será considerada formalizada a opção mediante a indicação, no campo 04 do Darf, do código de receita próprio do imposto apurado no regime do lucro presumido (2089).

A pessoa jurídica que iniciar at ividade a partir do 2º trimestre manifestará a opção pelo lucro presumido com o pagamento da 1ª quota ou quota única do imposto devido no trimestre do início de atividade (Lei nº 9.430/1996 , art. 26 , § 2º; RIR/1999 , art. 517 ).

Nota

O fato de a 1ª quota ou quota única do imposto relat ivo ao primeiro trimestre do ano-calendário, ou ao trimestre de início de atividades, ser paga fora do prazo, com os acréscimos legais devidos, não desautoriza a opção pelo lucro presumido (Instrução Normativa SRF nº 11/1996 , art. 42 , § 4º).

Desde o ano-calendário de 1999, a opção pela tributação com base no lucro presumido passou a ser def initiva em relação a todo o ano-calendário, ou seja, depois de iniciado o pagamento do imposto com base no lucro presumido, não será mais admit ida a mudança para o regime do lucro real, em relação ao mesmo ano-calendário ( RIR/1999 , art. 516 , § 1º).

O lucro presumido será determinado apl icando-se sobre a receita bruta de vendas de mercadorias, produtos e/ou da prestação de serviços, apurada em cada trimestre, os percentuais constantes da tabela a seguir, conforme a atividade geradora:

Retornar ao Sumár io

5. MANIFESTAÇÃO DA OPÇÃO

Retornar ao Sumár io

5.1 Época e forma

Retornar ao Sumár io

5.2 Inalterabilidade da opção durante o ano-calendário

Retornar ao Sumár io

6. DETERMINAÇÃO DO LUCRO PRESUMIDO

Retornar ao Sumár io

6.1 Percentuais aplicáveis sobre a receita bruta de vendas de mercadorias/produtos e/ou da prestação de serviços

Page 6 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

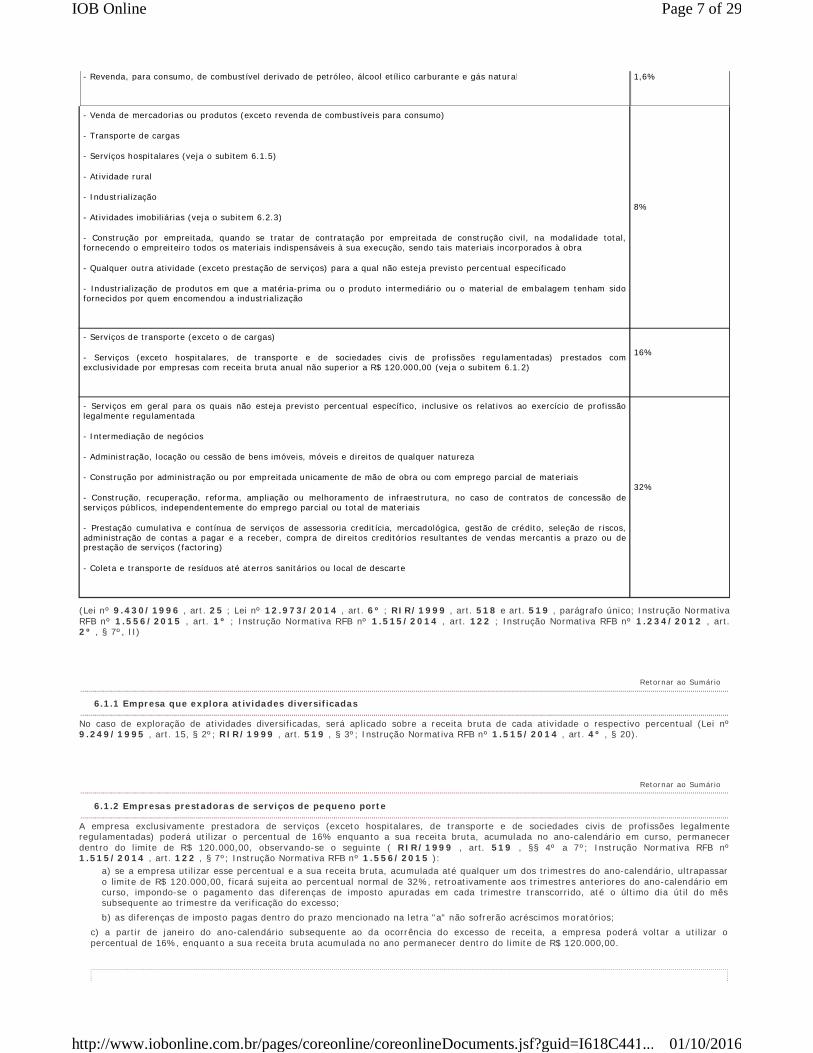

- Revenda, para consumo, de combustível derivado de petróleo, álcool etíl ico carburante e gás natural 1,6%

- Venda de mercadorias ou produtos (exceto revenda de combustíveis para consumo)

- Transporte de cargas

- Serviços hospitalares (veja o subitem 6.1.5)

- Atividade rural

- Industrialização

- Atividades imobiliárias (veja o subitem 6.2.3)

- Construção por empreitada, quando se tratar de contratação por empreitada de construção civil, na modalidade total, fornecendo o empreiteiro todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra

- Qualquer outra atividade (exceto prestação de serviços) para a qual não esteja previsto percentual especificado

- Industr ialização de produtos em que a matér ia-prima ou o produto intermediário ou o material de embalagem tenham sido fornecidos por quem encomendou a industrialização

8%

- Serviços de transporte (exceto o de cargas)

- Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade por empresas com receita bruta anual não super ior a R$ 120.000,00 (veja o subitem 6.1.2)

16%

- Serviços em geral para os quais não esteja previsto percentual específico, inclusive os relativos ao exercício de profissão legalmente regulamentada

- Intermediação de negócios

- Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza

- Construção por administração ou por empreitada unicamente de mão de obra ou com emprego parcial de materiais

- Construção, recuperação, reforma, ampliação ou melhoramento de infraestrutura, no caso de contratos de concessão de serviços públicos, independentemente do emprego parcial ou total de mater iais

- Prestação cumulativa e contínua de serviços de assessoria credit ícia, mercadológica, gestão de crédito, seleção de r iscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factor ing)

- Coleta e transporte de resíduos até aterros sanitários ou local de descarte

32%

(Lei nº 9.430/1996 , art. 25 ; Lei nº 12.973/2014 , art. 6º ; RIR/1999 , art. 518 e art. 519 , parágrafo único; Instrução Normativa RFB nº 1.556/2015 , art. 1º ; Instrução Normativa RFB nº 1.515/2014 , art. 122 ; Instrução Normativa RFB nº 1.234/2012 , art. 2º , § 7º, II)

No caso de exploração de atividades diversificadas, será aplicado sobre a receita bruta de cada ativ idade o respectivo percentual (Lei nº 9.249/1995 , art. 15, § 2º; RIR/1999 , art. 519 , § 3º; Instrução Normativa RFB nº 1.515/2014 , art. 4º , § 20).

A empresa exclusivamente prestadora de serviços (exceto hospitalares, de transporte e de sociedades civis de profissões legalmente regulamentadas) poderá util izar o percentual de 16% enquanto a sua receita bruta, acumulada no ano-calendário em curso, permanecer dentro do l imite de R$ 120.000,00, observando-se o seguinte ( RIR/1999 , art. 519 , §§ 4º a 7º; Instrução Normativa RFB nº 1.515/2014 , art. 122 , § 7º; Instrução Normativa RFB nº 1.556/2015 ):

a) se a empresa util izar esse percentual e a sua receita bruta, acumulada até qualquer um dos trimestres do ano-calendár io, ultrapassar o limite de R$ 120.000,00, ficará sujeita ao percentual normal de 32%, retroativamente aos trimestres anteriores do ano-calendário em curso, impondo-se o pagamento das diferenças de imposto apuradas em cada trimestre transcorrido, até o último dia útil do mês subsequente ao trimestre da verificação do excesso; b) as diferenças de imposto pagas dentro do prazo mencionado na letra "a" não sofrerão acréscimos moratórios;

c) a partir de janeiro do ano-calendário subsequente ao da ocorrência do excesso de receita, a empresa poderá voltar a uti lizar o percentual de 16%, enquanto a sua receita bruta acumulada no ano permanecer dentro do limite de R$ 120.000,00.

Retornar ao Sumár io

6.1.1 Empresa que explora atividades diversificadas

Retornar ao Sumár io

6.1.2 Empresas prestadoras de serviços de pequeno porte

Page 7 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Nota

De acordo com decisões de Superintendências Regionais da Receita Federal do Brasil , não poderão uti l izar o percentual de 16%, nas condições focal izadas neste subitem, por caracterizarem-se como prestadoras de serviços de profissão legalmente regulamentada (que, de acordo com o atual Código Civi l, passam a ser chamadas de sociedade simples) as pessoas jurídicas que prestam serviços de:

a) instrução para a formação de condutores de veículos automotores - autoescola (Decisão nº 245/1998 da 6ª Região Fiscal - MG);

b) natureza artíst ico-cultural, tais como a apresentação de peças teatrais e a real ização de cursos de teatro (Decisão nº 246/2000 da 8ª Região Fiscal - SP).

As pessoas jurídicas que se dediquem à atividade de representação comercial devem aplicar o percentual de 32% sobre a receita bruta decorrente dessa atividade, para fins da apuração da base de cálculo do imposto devido com base no lucro presumido.

Observe-se, todavia, que, para essas pessoas jur ídicas, não se apl ica a possibil idade da redução do percentual supramencionado para 16%, em caso de receita bruta anual inferior a R$ 120.000,00, haja vista tratar-se de profissão legalmente regulamentada.

(Lei nº 9.250/1995 , art. 40, parágrafo único; Instrução Normativa RFB nº 1.515/2014 , art. 4º , § 5º; Solução de Consulta Cosit nº 200/2015)

O Ato Declaratório Interpretativo RFB nº 26/2008 estabelece que, para fins da determinação da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro (CSL), se caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a final idade do produto, ou o aperfeiçoe para consumo, tais como:

a) a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação); b) a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a uti lização, o acabamento ou a aparência do produto (beneficiamento); c) a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem); d) a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento); ou e) a que, exercida sobre produto usado ou parte remanescente de produto deter iorado ou inuti lizado, renove ou restaure o produto para uti lização (renovação ou recondicionamento).

Para esse efeito, são irrelevantes, para caracterizar a operação como industrial ização, o processo u til izado para obtenção do produto e a localização e as condições das instalações ou equipamentos empregados.

Lembra-se que o mencionado ato legal revogou o Ato Declaratório Interpretativo RFB nº 20/2007 (que, por sua vez, revogou o Ato Declaratório Normativo Cosit nº 18/2000 ), que conceituava como prestação de serviço (sujeitas, portanto, à apl icação do percentual de 32% sobre a receita bruta, para fins de apuração da base de cálculo do IRPJ e da CSL) as operações de industrial ização por encomenda nos casos em que, na composição do custo total dos insumos do produto industrial izado por encomenda, houver a preponderância dos custos dos insumos fornecidos pelo encomendante.

Notas

(1) Não se considera industrial ização (Decreto nº 7.212/2010 , art. 5º ):

a) o preparo de produtos alimentares, não acondicionados em embalagem de apresentação:

a.1) na residência do preparador ou em restaurantes, bares, sorveterias, confeitarias, padarias, quitandas e semelhantes, desde que os produtos se destinem a venda direta a consumidor; ou

a.2) em cozinhas industriais, quando destinados a venda direta a corporações, empresas e outras enti dades, para consumo de seus funcionários, empregados ou dirigentes;

b) o preparo de refrigerantes, à base de extrato concentrado, por meio de máquinas, automáticas ou não, em restaurantes, bares e estabelecimentos similares, para venda direta a consumidor;

c) a confecção ou preparo de produto de artesanato, assim considerado aquele proveniente de trabalho manual realizado por pessoa natural, nas seguintes condições:

c.1) quando o trabalho não conte com o auxí lio ou participação de terceiros assalariados; e

c.2) quando o produto seja vendido a consumidor, diretamente ou por intermédio de entidade de que o artesão faça parte ou seja assistido;

d) a confecção de vestuário, por encomenda direta do consumidor ou usuário, em oficina ou na residência do confeccionador;

Retornar ao Sumár io

6.1.3 Representação comercial

Retornar ao Sumár io

6.1.4 Operações de industrialização

Page 8 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

e) o preparo de produto, por encomenda direta do consumidor ou usuário, na residência do preparador ou em oficina, desde que, em qualquer caso, seja preponderante o trabalho profissional;

f) a manipulação em farmácia, para venda direta a consumidor, de medicamentos oficinais e magistrais , mediante receita médica;

g) a moagem de café torrado, realizada por comerciante varejista como atividade acessória;

h) a operação efetuada fora do estabelecimento industrial, consistente na reunião de produtos, peças ou partes e de que resulte:

h.1) edificação (casas, edifícios, pontes, hangares, galpões e semelhantes, e suas coberturas);

h.2) instalação de oleodutos, usinas hidrelétricas, torres de refrigeração, estações e centrais tele fônicas ou outros sistemas de telecomunicação e telefonia, estações, usinas e redes de distribuição de energia elétrica e semelhantes; ou

h.3) fixação de unidades ou complexos industriais ao solo;

i) a montagem de óculos, mediante receita médica;

j) o acondicionamento de produtos classificados nos Capítulos 16 (preparações de carne, de peixes ou de crustáceos, de moluscos ou de outros invertebrados aquáticos) a 22 (bebidas, líquidos alcoólicos e vinagres) da TIPI , adquiridos de terceiros, em embalagens confeccionadas sob a forma de cestas de Natal e semelhantes;

k) o conserto, a restauração e o recondicionamento de produtos usados, nos casos em que se destinem ao uso da própria empresa executora ou quando essas operações sejam executadas por encomenda de terceiros não estabelecidos com o comércio de tais produtos, bem como o preparo, pelo consertador, restaurador ou recondicionador, de partes ou peças empregadas exclusiva e especificamente naquelas operações;

l) o reparo de produtos com defeito de fabricação, inclusive mediante substituição de partes e peças, quando a operação for executada gratuitamente, ainda que por concessionários ou representantes, em virtude de garantia dada pelo fab ricante;

m) a restauração de sacos usados, executada por processo rudimentar, ainda que com emprego de máquinas de costura;

n) a mistura de tintas entre si, ou com concentrados de pigmentos, sob encomenda do consumidor ou usuário, real izada em estabelecimento varejista, efetuada por máquina automática ou manual, desde que fabricante e varejista não sejam empresas interdependentes, controladora, controlada ou coligadas; e

o) a operação de que resultem os produtos relacionados na Subposição 2401.20 da TIPI , quando exercida por produtor rural pessoa física.

(2) A Solução de Divergência Cosit nº 13/2014 esclareceu que se consideram industrial ização as operações de desbobinamento, endireitamento, corte e dobra dos rolos de ferro (aço) em que o produto final seja um artefato de fe rro, bem como a confecção de carcaça de ferro para concreto armado. Consequentemente, apl icam-se à receita bruta decorrente dessas operações os percentuais de 8% e 12%, respectivamente, para a determinação da base de cálculo do IRPJ e da CSL devidos no regime do lucro presumido.

A norma cancelou, ainda, a Solução de Divergência Cosit nº 29/2013, que dispunha sobre o mesmo assunto.

Conforme exposto no subitem 6.1, apl ica-se percentual de 8% sobre a receita bruta decorrente da pres tação de serviços hospitalares e de auxíl io diagnóstico e terapia, fisioterapia e terapia ocupacional, fonoaudiologia, patologia cl ínica , imagenologia, radiologia, anatomia patológica e citopatologia, medicina nuclear e anál ises e patologias clínicas, exames por métodos gráficos, procedimentos endoscópicos, radioterapia, quimioterapia, diálise e oxigenoterapia hiperbár ica, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigi lância Sanitária - Anvisa (Instrução Normativa RFB nº 1.515/2014 , art. 4º , § 2º, II, com a redação dada pela Instrução Normativa RFB nº 1.556/2015 ).

Nesse sentido, entende-se como atendimento às normas da Anvisa, entre outras, a prestação de serviços em ambientes desenvolvidos de acordo com o item 3 - Dimensionamento, Quantificação e Instalações Prediais dos Ambientes da Parte I I - Programação Físico-Funcional dos Estabelecimentos Assistenciais de Saúde da Resolução RDC nº 50/2002, cuja comprovação deve ser feita mediante alvará da vigilância sanitária estadual ou municipal.

Todavia, o percentual de presunção de 8% na forma tratada neste subtópico não se apl ica, inclusive: a) à pessoa jur ídica organizada sob a forma de sociedade simples; b) aos serviços prestados com util ização de ambiente de terceiro; e c) à pessoa jurídica prestadora de serviço médico ambulatorial com recursos para realização de exames complementares e serviços médicos prestados em residência, sejam eles coletivos ou part iculares (home care).

Ainda de acordo com a Instrução Normativa RFB nº 1.234/2012 , art. 30, com a alteração da Instrução Normativa RFB nº 1.540/2015 , são considerados serviços hospitalares aqueles que se vinculam às at ividades desenvolvidas pelos hospitais, voltados diretamente à promoção da saúde, prestados pelos estabelecimentos assistenciais de saúde que desenvolvem as atividades prev istas nas atribuições 1 a 4 da Resolução DC/Anvisa nº 50/2002 .

São também considerados serviços hospitalares aqueles efetuados pelas pessoas jurídicas: a) prestadoras de serviços pré-hospitalares, na área de urgência, realizados por meio de Unidade de Terapia Intensiva (UTI) móvel instalada em ambulâncias de suporte avançado (Tipo "D") ou em aeronave de suporte médico (Tipo "E"); e

b) prestadoras de serviços de emergências médicas, real izados por meio de UTI móvel, instalada em ambulâncias classificadas nos Tipos "A", "B", "C" e "F", que possuam médicos e equipamentos que possibi li tem oferecer ao paciente suporte avançado de vida.

Notas

Retornar ao Sumár io

6.1.5 Serviços hospitalares

Page 9 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

(1) A Solução de Divergência Cosit nº 14/2013 esclarece que se consideram serviços de saúde como espécies de auxíl io diagnóstico e terapia: exames por métodos gráficos, procedimentos endoscópicos, radioterapia, quimioterapia, diál ise e oxigenoterapia hiperbárica.

(2) As pessoas jurídicas prestadoras de serviços de reabil itação e atendimento por meio de terapia ocupacional, fisioterapia, e fonoaudiologia e hidroterapia, desde que organizadas sob a forma de sociedade empresária (de direito e de fato) e atendam às normas da Anvisa, devem, para fins de apuração da base de cálculo do IRPJ devido com base no lucro presumido, aplicar o percentual de 8% sobre a receita bruta. Todavia, em relação à atividade de psicologia, apl ica-se o percentual de 32% sobre a receita bruta correspondente, conforme previsto no art. 15, III, "a", da Lei nº 9.249/1995 , com a redação dada pelo art. 29 da Lei nº 11.727/2008 (Ato Declaratório Interpretativo RFB nº 4/2014 ; Solução de Consulta Cosit nº 65/2013; Solução de Consulta Cosit nº 55/2014; Solução de Divergência Cosit nº 38/2013).

(3) Para efeito de determinação da base de cálculo do IRPJ devido com base no lucro presumido, aplica-se sobre a receita bruta decorrente da prestação de serviços de reabi li tação e atendimento, por meio de fisioterapia, terapia ocupacional, fonoaudiologia e hidroterapia, o percentual de 8%, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária (de direito e de fato) e atenda às normas da Anvisa. Em caso de não atendimento desses requisitos, o percentual apl icável será de 32%. Do mesmo modo, se os mencionados serviços forem executados por meio de assistência e/ou internação domi ci liar ( home care ), o percentual apl icável será de 32%, haja vista não haver amparo legal para utilização do percentual de 8%. Em relação à atividade de psicologia, apl ica-se o percentual de 32% sobre a receita bruta correspondente (Ato Declaratório Interpretativo RFB nº 4/2014 ; Solução de Divergência Cosit nº 38/2013; Solução de Consulta Cosit nº 60/2013; Solução de Consulta Cosit nº 65/2013; Solução de Consulta Cosit nº 55/2014; Solução de Consulta Cosit nº 130/2014).

(4) Desde 1º.01.2009, admite-se, para fins de determinação da base de cálculo do IRPJ e da CSL da pessoa jurídica organizada sob a forma de sociedade empresária e cumpridora das normas da Anvisa, do lucro presumido proveniente da p restação de serviços laboratoriais voltados para a anatomia patológica e citológica e de serviços de diagnóstico por imagem, todos listados na Unidade Funcional: 4 - Apoio ao Diagnóstico e Terapia da Resolução DC/Anvisa nº 50/2002 seja determinado mediante a apl icação dos percentuais de 8% e de 12%, respectivamente, sobre a receita da atividade (Solução de Consulta Cosit nº 7/2014).

(5) Desde 1º.01.2009, admite-se, para fins da determinação da base de cálculo do IRPJ e da CSL, devidos com base no lucro presumido, por pessoa jurídica organizada sob a forma de sociedade empresária e cumpridora das normas da Anvisa , prestadoras de serviços médicos de hemodinâmica e de serviços de diagnóstico por imagem, todos l istados na Unidade Funcional: 4 - Apoio ao Diagnóstico e Terapia da Resolução DC/Anvisa nº 50/2002 , sejam uti lizados os percentuais de 8% e de 12%, respectivamente, sobre a receita da atividade (Solução de Consulta Cosit nº 47/2014).

(6) Desde 1º.01.2009, para efeito de determinação da base de cálculo do IRPJ e da CSL devidos com base no lucro presumido, apl ica-se o percentual de 8% e 12%, respectivamente, sobre a receita bruta decorrente da prestação de serviços de análises cl ínicas laboratoriais, de análises toxicológicas, de anál ises citológicas, citogenéticas e anatomopatológicas e de serviços de diagnóstico por imagem, tomografia e ressonância magnética, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária (de direito e de fato) e atenda às normas da Anvisa. Entretanto, em relação à atividade de prestação de serviços de consultoria e gestão de estudos e projetos de pesquisa e desenvolvimento nas áreas médica, biomédica e farmacêutica, aplica-se o percentual de 32% (Solução de Consulta Cosit nº 86/2014).

(7) Desde 1º.01.2009, para fins da util ização dos percentuais de 8% e 12%, respectivamente, para apuração da base de cálculo do IRPJ e da CSL, devidos na sistemática do lucro presumido, em relação aos serviços hospitalares, a prestadora desses serviços deve ser organizada sob a forma de sociedade empresária e deve atender às normas da Anvisa.

Para esse efeito, entende-se como atendimento às normas da Anvisa, dentre outros, que os serviços se jam prestados em ambientes desenvolvidos de acordo com a Parte II - Programação Físico-Funcional dos Estabelecimentos de Saúde, item 3 - Dimensionamento, Quantificação e Instalações Prediais dos Ambientes, da Resolução DC/Anvisa nº 50/2002 , cuja comprovação deve ser feita mediante alvará da vigi lância sanitária estadual ou municipal (Solução de Consulta Cosit nº 270/2014).

(8) Desde 1º.01.2009, para fins de determinação da base de cálculo do IRPJ e da CSL organizada sob a forma de sociedade empresária e cumpridora das normas da Anvisa, o lucro presumido e a CSL provenientes da prestação de serviços de "imagenologia" voltados para a área odontológica, sejam determinados mediante a apl icação dos percentuais de 8% e de 12%, respectivamente, sobre a receita da atividade (Solução de Consulta Cosit nº 150/2014).

(9) Desde 1º.01.2009, para efeito de determinação da base de cálculo do IRPJ e da CSL devidos pela pessoa jurídica tributada com base no lucro presumido, apl icam-se, sobre a receita bruta decorrente da prestação de serviços de reprodução humana medicamente assistida, hospital-dia ( day cl inic ) e atendimento médico ambulatorial, os percentuais de 8% e de 12%, respec tivamente, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária e atenda ao disposto no art. 30 da Instrução Normativa RFB nº 1.234/2012 e às normas da Anvisa. Na hipótese de não atendimento desses requisitos, o percentual será de 32%, tanto para o IRPJ como para a CSL. Ainda de acordo com a referida norma e com base na solução de consulta vinculada à Solução de Consulta Cosit nº 57/2013, a pessoa jur ídica prestadora de serviço médico ambulatorial com recursos para real ização de exames complementares e serviços médicos prestados em residência, sejam eles colet ivos ou particulares ( home care ), para fins de apuração da base de cálculo do IRPJ e da CSL, não poderá aplicar os percentuais de 8% e de 12%, respectivamente, sobre a receita bruta auferida mensalmente, uma vez que aqueles serviços não são tipificados legalmente como serviços hospitalares (Solução de Consulta Cosi t nº 191/2015).

(Lei nº 9.249/1995 , art. 15, § 1º, III, "a"; Lei nº 11.727/2008 , art. 29 e art. 41 , VI; Instrução Normativa RFB nº 1.234/2012 , art. 30 ; Instrução Normativa RFB nº 1.515/2014 , art. 4º , § 2º, II, "a"; Instrução Normativa RFB nº 1.540/2015 , art. 1º )

O software por encomenda é a prestação de serviços cuja receita se sujeita ao percentual de 32%, enquanto o software-padrão ou de prateleira, elaborado pela própria empresa e colocado à disposição dos clientes, indistintamente, sendo vendido como se fosse mercadoria, sujeita-se ao percentual de 8% sobre a respectiva receita (Decisões nºs 329/1997 e 263/2000 da 8ª Região Fiscal - São Paulo).

Segundo as Decisões nºs 165 e 167/1998 da 9ª Região Fiscal (Paraná e Santa Catarina), deve-se apl ica r o percentual de 8% sobre as receitas de revenda de programas de computador elaborados por terceiros e de 32% sobre as receitas de programação e manutenção de softwares específicos, sob encomenda.

Retornar ao Sumár io

6.1.6 Software

Page 10 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Recentemente, a Solução de Consulta Cosit nº 123/2014 esclareceu também que, no caso de venda (desenvolvimento e edição) de softwares prontos para o uso (standard ou de prateleira), classifica-se como venda de mercadoria, e o percentual para a determinação da base de cálculo do imposto é de 8% sobre a receita bruta. Já a venda (desenvolvimento) de softwares por encomenda classifica-se como prestação de serviço, e o percentual para determinação da base de cálculo do imposto é de 32% sobre a receita bru ta. Todavia, caso a pessoa jurídica desempenhe concomitantemente mais de uma atividade, o percentual de presunção correspondente deve ser aplicado sobre o valor da receita bruta auferida em cada atividade.

Em conformidade com a Solução de Divergência Cosit nº 13/2013, a base de cálculo do IRPJ, apurado sob o regime de lucro presumido, será determinada mediante a aplicação do percentual de 32% sobre as receitas decorrentes da prestação de serviços técnicos de sondagem de solo para pesquisas geológicas.

De acordo com a Decisão nº 106/1999 da 8ª Região Fiscal (São Paulo), as receitas provenientes de ati vidade de hotelaria sujeitam-se ao percentual de 32% e, no caso de atividades diversificadas, desde que segregadas as respectivas receitas, aplica-se o percentual de 8% sobre a receita de venda de refeições e de 32% sobre a receita de prestação de serviços de hotelaria.

A movimentação de contêineres por meio de guindastes com o fim específico de transporte de cargas é parte integrante de todo o transporte, e a receita decorrente está sujeita ao percentual de 8% para determinação da base de cálculo do lucro presumido. Entretanto, a receita proveniente da movimentação dos contêineres por meio de guindastes realizada exclusivamente para fins de armazenamento dos contêineres se sujeita ao percentual de 32% (Solução de Consulta nº 206/2001 da SRRF da 8º Região Fiscal - São Paulo).

Estão sujeitas ao percentual de 32%, para fins de apuração do lucro presumido das concessionárias ou subconcessionárias de serviços públ icos, as receitas provenientes da (Ato Declaratório Normativo Cosit nº 16/2000 ):

a) prestação de serviços de suprimento de água tratada e a consequente coleta e o tratamento de esgotos, cobrados diretamente dos usuários dos serviços; e b) exploração de rodovia mediante cobrança de preço dos usuários que envolva execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistênc ia aos usuários e outros definidos em contratos, atos de concessão ou de permissão ou em normas oficiais.

As escolas, inclusive as creches, são consideradas sociedades prestadoras de serviços relativos ao exercício de profissões legalmente regulamentadas, razão pela qual as receitas delas originadas sujeitam-se ao percentual de 32%, ficando proibida a utilização do percentual de 16%, ainda que a receita bruta anual permaneça dentro do l imite de R$ 120.000,00 (Ato Declaratório Normativo Cosit nº 22/2000 ).

Segundo a Solução de Divergência Cosit nº 14/2003, a pessoa jurídica que presta serviços relativos a curso de idiomas, por não se tratar de serviços de profissão regulamentada, pode uti lizar o percentual de 16% sobre a receita bruta, para f ins de apuração da base de cálculo do lucro presumido.

Retornar ao Sumár io

6.1.7 Sondagem de solo

Retornar ao Sumár io

6.1.8 Atividade de hotelaria

Retornar ao Sumár io

6.1.9 Serviços com guindaste e locação de guindaste

Retornar ao Sumár io

6.1.10 Serviços de suprimento de água tratada, coleta e tratamento de esgotos e de exploração de rodovias

Retornar ao Sumár io

6.1.11 Escolas e creches

Retornar ao Sumár io

6.1.12 Curso de idiomas

Retornar ao Sumár io

6.1.13 Coleta de resíduos sólidos urbanos, de varrição, de poda de árvores e de remoção de vegetação

Page 11 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Conforme a Solução de Divergência Cosit nº 8/2013, as atividades de prestação de serviços de limpeza urbana e coleta de l ixo, ainda que nelas esteja envolvido o transporte dos resíduos gerados ou coletados até aterros sanitár ios, estão enquadradas na al ínea "a" do inciso III do § 1º do art. 15 da Lei nº 9.249/1995 .

Portanto, as pessoas jurídicas tributadas pelo IRPJ com base no lucro presumido que explorem essas at ividades devem apurar a base de cálculo do imposto e do adicional, em cada trimestre, apl icando o percentual de 32% sobre a receita bruta auferida no período de apuração.

A norma esclarece, ainda, que se apl ica aos contratos que prevejam a prestação de serviços de coleta , transporte e compactação de resíduos sól idos, varrição, capina, poda de árvores e roço de vias públicas, haja vista que tais at ividades compõem a chamada "limpeza urbana", ainda que nelas esteja envolvido o transporte dos resíduos gerados ou coletados até aterros sanitários.

Nota

Assim determina o Ato Declaratório Interpretativo RFB nº 5/2013 :

"A pessoa jurídica tributada pelo Imposto sobre a Renda da Pessoa Jurídica (IRPJ) no regime de lucro presumido apurará a base de cálculo do imposto, do adicional e da Contribuição Social sobre o Lucro Líquido (CSLL), em cada trimestre, mediante a aplicação do percentual de 32% sobre a receita bruta auferida no período de apuração em decorrência de contratos que prevejam a prestação de serviços de coleta, transporte e compactação de resíduos sól idos, varr ição, capina, poda de árvores e roço de vias públicas, atividades essas que compõem a chamada limpeza urbana, ainda que nelas esteja envolvido o transporte dos resíduos gerados ou coletados até aterros sanitários."

Por meio da Solução de Consulta Cosit nº 71/2013, a RFB esclareceu que a base de cálculo do IRPJ e da CSL, devidos com base no lucro presumido, por parte de estabelecimento gráfico que executa operações de impressão e emolduramento de imagens deve ser determinada mediante a aplicação dos percentuais de 8% e 12%, respectivamente, sobre a receita bruta auferida no período, nos termos do caput do art. 15 e do art. 20 da Lei nº 9.249/1995 .

A Solução de Consulta Cosit nº 45/2014 estabelece, por sua vez, que a receita obtida pela impressão gráfica, por encomenda de terceiros, sujeita-se aos percentuais de 8% e 12%, respectivamente, para fins da apuração da base de cálculo do IRPJ e da CSL, devidos na sistemática do lucro presumido.

A mesma norma esclarece, ainda, que, se produzida sob encomenda direta do consumidor ou usuário, em oficina ou residência com no máximo 5 empregados, não dispuser de potência superior a 5.000 kW (caso uti lize força motriz), e desde que o trabalho profissional represente no mínimo 60% na composição de seu valor, o percentual, tanto para apuração da base de cá lculo do IRPJ quanto da CSL devidos nesse regime, será de 32%.

A receita bruta auferida pela pessoa jurídica decorrente da prestação de serviços em geral, como limpeza e locação de mão de obra, ainda que sejam fornecidos os materiais, está sujeita à apl icação do percentual de 32%.

Nesse sentido, a Solução de Consulta Cosit nº 55/2013, esclarece que a receita bruta auferida pela pessoa jurídica tributada com base no lucro presumido decorrente da prestação de serviços em geral, como l impeza e locação de mão de obra, ainda que sejam fornecidos os materiais, está sujeita à aplicação do percentual de 32% para determinação da base de cálculo do IRPJ e da CSL.

(Instrução Normativa RFB nº 1.515/2014 , art. 4º , § 21; Instrução Normativa RFB nº 1.556/2015 )

A receita bruta auferida pela pessoa jurídica tributada com base no lucro presumido decorrente da prestação de serviços de construção civil por empreitada, na modalidade total, fornecendo o empreiteiro todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra, está sujeita à apl icação dos percentuais de 8% e de 12% para determinação da base de cálculo do IRPJ e da CSL.

(Solução de Consulta Cosit nº 55/2013)

Retornar ao Sumár io

6.1.14 Serviços gráficos

Retornar ao Sumár io

6.1.15 Serviços em geral, como limpeza e locação de mão de obra

Retornar ao Sumár io

6.1.16 Serviços de construção civil por empreitada

Retornar ao Sumár io

6.1.16.1 Modalidade total

Retornar ao Sumár io

Page 12 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Na determinação da base de cálculo do IRPJ e da CSL devidos, no regime do lucro presumido aplica-se o percentual de 32%, tanto para o IRPJ, quanto para a CSL, quando a empreitada for parcial, com fornecimento de parte do material, ou exclusivamente de mão de obra (empreitada de lavor).

(Solução de Consulta Cosit nº 5/2014)

Para a determinação da base de cálculo do IRPJ e da CSL devidos, no regime do lucro presumido apl icam-se os percentuais de 8% e de 12%, para o IRPJ e para a CSL, respectivamente, sobre a receita bruta mensal auferida na atividade de construção de estações e redes de telecomunicações, somente no caso de contrato de empreitada na modalidade total, ou seja, quando o empreiteiro fornece todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra.

(Solução de Consulta Cosit nº 5/2014)

Desde 1º.01.2009, para efeito de determinação da base de cálculo do IRPJ e da CSL, tributada com base no lucro presumido, aplicam-se sobre a receita bruta decorrente da prestação de serviços de fisioterapia e fonoaudiologia os percentuais de 8% e de 12%, respectivamente, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária (de direito e de fato) e atenda às normas da Anvisa. Na hipótese de não atendimento desses requisitos, o percentual será de 32% para ambos os casos.

(Solução de Consulta Cosit nº 60/2013)

As pessoas jurídicas que prestam serviços na área de informática podem uti lizar o percentual de 16% sobre a receita bruta, para fins da determinação do lucro presumido, desde que obedecidos os demais requisitos constantes na legislação.

(Solução de Consulta Cosit nº 26/2014)

Consideram-se receitas auferidas pelas empresas de administração de imóveis próprios, decorrentes do exercício de sua atividade principal, além de aluguéis decorrentes de locação, valores recebidos também dos locatários referentes ao própr io imóvel administrado, independente da denominação uti lizada, que se prestam a pagar despesas como o consumo de água, luz e gás, conservação, higiene e limpeza de aparelhos sanitários, de iluminação, ramais de encanamentos d'água, esgoto, gás, luz, pinturas, vidraças, ferragens, torneiras, pias, ralos, banheiros, registros, manutenção de elevadores, vigi lâncias e demais acessórios em perfeito estado de conservação e funcionamento, bem como todos os impostos e taxas que incidam ou venham a incidir sobre o imóvel locado, incluindo-se o Imposto Terri torial Predial e Territorial Urbano (IPTU), Taxa de Lixo e apólice de seguro contra incêndio e danos de qualquer natureza à estrutura do imóvel.

Assim, tais valores devem integrar a base de cálculo sobre a qual deve ser determinada a base de cál culo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro (CSL) calculada com base no lucro presumido.

(Solução de Consulta Cosit nº 38/2014)

Os valores auferidos com a venda de direitos adquiridos de terceiros, inclusive precatórios, configuram receita bruta de pessoa jurídica optante pelo lucro presumido cujo objeto social seja transacionar esses créditos. A base de cálculo do IRPJ deve ser apurada com a util ização do percentual de presunção de 32% sobre a receita bruta.

(Solução de Consulta Cosit nº 49/2016)

6.1.16.2 Modalidade parcial

Retornar ao Sumár io

6.1.17 Construção de estações e redes de telecomunicações

Retornar ao Sumár io

6.1.18 Serviços de fisioterapia e fonoaudiologia

Retornar ao Sumár io

6.1.19 Serviços de informática

Retornar ao Sumár io

6.1.20 Administração de imóveis próprios

Retornar ao Sumár io

6.1.21 Cessão de direitos adquiridos de terceiros

Retornar ao Sumár io

Page 13 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Para fins de determinação da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) devido no regime do lucro presumido, o percentual a ser aplicado sobre a receita bruta será de 8% no caso de prestação de serviços de içamento que int egrem obrigatoriamente um contrato de transporte de carga e de receita auferida que decorra exclusivamente do serviço de transporte contratado.

Por outro lado, a receita proveniente da prestação de serviço de içamento que não integrar um contra to de prestação de serviços de transporte de carga sujeita-se ao percentual de 32% para fins de determinação da base de cálculo do IRPJ devido com base no lucro presumido.

No caso de a empresa praticar atividades diversificadas, a norma esclareceu que deve ser apl icado o percentual referente a cada atividade.

(Solução de Consulta Cosit nº 266/2014)

Aplica-se o percentual de 32% sobre a receita bruta auferida com a prestação de serviços de vacinação e imunização humana, para fins de determinação da base de cálculo do IRPJ devido com base no lucro presumido, relat ivo a essa atividade.

(Solução de Consulta Cosit nº 369/2014)

Para fins de determinação da base de cálculo do IRPJ e da CSL, a pessoa jurídica tributada com base no lucro presumido deve apl icar o percentual de presunção de 32%, tanto em relação ao imposto, como para a contribuição, os quais incidirão sobre a receita bruta auferida no período de apuração, decorrente da atividade de cogestão em administração prisional.

(Solução de Consulta Cosit nº 162/2015)

De acordo com orientação da RFB em seu Bolet im Central Extraordinário nº 29/1993 - Questão 109: a) a receita bruta dos serviços prestados pelas agências de propaganda e publicidade, de acordo com a Lei nº 4.680/1965 , o Decreto nº 57.690/1966 , as Normas-Padrão e o Código de Ética, compreenderá o somatório dos seguintes valores:

a.1) honorários, na base de uma percentagem equivalente à comissão de 20% sobre a veiculação de publ icidade; a.2) honorários, na base de uma percentagem mínima de 15% sobre o custo de produção das peças publ ic itárias; a.3) honorários cobrados sobre os serviços especiais prestados, tais como pesquisas de mercado, promoção de vendas, relações públicas etc.;

b) as bonificações recebidas por volume veiculado, por estarem condicionadas aos pagamentos efetuados aos veículos de comunicação, deverão ser tratadas como outras receitas, na forma focalizada no subitem 6.3.

As pessoas jurídicas que exploram atividades imobil iárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados a venda, bem como a venda de imóveis construídos ou adquiridos para revenda, deverão cons iderar como receita bruta o montante efetivamente recebido relativo às unidades imobil iárias vendidas ( RIR/1999 , art. 227 - veja esclarecimentos no item 3).

Nota

1ª) Nas operações de permuta de imóveis sem recebimento de torna, real izada por pessoa jur ídica tributada com base no lucro presumido, dedicada à at ividade imobil iária, constitui receita bruta o preço do imóvel recebido em permuta (Soluções de Divergência Cosit nºs 5 a 7/2010).

2ª) A pessoa jurídica incorporadora de imóveis, tributada com base no lucro presumido segundo o regime de competência, deve reconhecer a receita de venda de unidades imobil iárias no momento da efetivação do contrato da operação de compra e venda, ainda que mediante instrumento de promessa, carta de reserva com pr incípio de pagamento ou qualquer outro documento representativo de compromisso. Caso a pessoa jurídica tenha optado pela tributação segundo o regime de caixa, esta deve reconhecer a receita de venda de unidades imobil iárias na medida do seu recebimento, independentemente da conclusão ou entrega da unidade (Solução de Divergência Cosit nº 37/2013).

6.1.22 Prestadores de serviços de içamento

Retornar ao Sumár io

6.1.23 Serviços de imunização e vacinação humana

Retornar ao Sumár io

6.1.24 Cogestão em administração prisional

Retornar ao Sumár io

6.1.25 Agências de propaganda e publicidade

Retornar ao Sumár io

6.1.26 Atividades imobiliárias

Page 14 of 29IOB Online

01/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

3ª) As receitas decorrentes da venda de imóveis, efetuadas por pessoa jurídica que exerça de fato e de direito at ividade imobiliária, sob a sistemática do lucro presumido, sujeitam-se ao percentual de presunção de 8% e de 12%, respectivamente, para apuração da base de cálculo do IRPJ e da CSL, ainda que os imóveis destinados à venda tenham sido adquiridos antes de formalizada na Junta Comercial a inclusão de tal atividade em seu objeto social (Solução de Consulta Cosit nº 254/2014).

4ª) Para fins de apuração da base de cálculo do IRPJ e da CSL pelo regime do lucro presumido, serão apl icados os percentuais de 8% e de 12%, respectivamente, conforme dispõem os arts. 15 e 20 da Lei nº 9.249/1995 , às receitas decorrentes de reajuste de prestações relativas à comercialização de imóveis, auferidas por pessoa jurídica que explore atividades imobiliárias referentes a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como à venda de imóveis construídos ou adquiridos para a revenda, desde que esses acréscimos sejam apurados por meio de índices ou coefi cientes previstos em contrato (Solução de Consulta Cosit nº 260/2014).

5ª) As Soluções de Consulta Cosit nºs 5/2012 e 151/2014, da RFB, bem como o art. 122 , § 25, da Instrução Normativa RFB nº 1.515/2014 , esclarecem que, para fins de apuração da base de cálculo do IRPJ e da CSL, devidos no regime do lucro presumido, as receitas de juros, decorrentes do atraso no pagamento de prestações relativas à comercialização de imóveis, auferidas por pessoa jurídica que explore atividades imobil iárias referentes a loteamento de terrenos, incorporação imobi liária, construção de prédios destinados a venda, bem como a venda de imóveis construídos ou adquiridos para revenda, estão sujeit as aos percentuais de que tratam o arts. 15 e 20 da Lei nº 9.249/1995 , ou seja, a 8%, relat ivamente ao IRPJ, e a 12%, relativamente à CSL, desde que esses acréscimos sejam apurados por meio de índices ou coeficientes previstos em contrato.

6ª) A Solução de Consulta Cosit nº 99.005/2016 esclareceu que as pessoas jurídicas que tenham optado pela sistemática de tributação com base no lucro presumido, tendo adotado o critério de recolhimento de suas receitas na medida do recebimento, e que explorem atividades imobiliárias relativas a loteamentos de terrenos, incorporação imobil iária, construção de prédios destinados a venda, bem como a venda de imóveis construídos ou adquiridos para revenda, deverão considerar, quando do reconhecimento das receitas para fins tributários, o momento do efetivo recebimento do montante pago pela empresa securit izadora decorrente da al ienação de recebíveis imobil iários relat ivos às unidades vendidas.

Quanto ao aspecto quantitativo do fato gerador, na hipótese de al ienação de recebíveis imobil iários para posterior securitização, a sistemática de tributação com base no lucro presumido não permite quaisquer deduções relat ivas a deságio decorrente da cessão dos créditos, de modo que a receita para fins de determinação da base de cálculo presumida corresponde àquela originalmente reconhecida na contabi lidade da empresa originadora (alienante).

As pessoas jurídicas que têm como objeto social, declarado em seus atos constitutivos, a compra e venda de veículos automotores poderão equiparar, para efeitos tributários, como operação de consignação, as operações de venda de veículos usados. Nessa hipótese, serão computados como receitas de vendas de veículos usados (adquiridos para revenda ou recebidos como parte do preço da venda de veículos novos ou usados) a diferença entre o valor pelo qual o veículo usado houver sido al ienado, constante da nota fiscal de venda, e o seu custo de aquisição, constante da nota fiscal de entrada, o qual deve corresponder ao preço ajustado entre as partes (Lei nº 9.716/1998 , art. 5º ; Instrução Normativa SRF nº 152/1998 ).

Na determinação do lucro presumido, aplica-se, sobre a receita bruta definida, auferida no período de apuração, o percentual de 32% (Solução de Consulta nº 338/2008 da 9ª Região Fiscal - Paraná e Santa Catar ina).

Notas

(1) As decisões das Superintendências Regionais da Receita Federal do Brasil têm eficácia restrita à jurisdição da região fiscal na qual forem proferidas. Desse modo, para assegurar-se quanto ao percentual apl icável, é recomendável que o contribuinte formule consulta na Superintendência Regional da Receita Federal do Brasil do seu domicíl io fiscal.

(2) Por não serem consideradas veículos automotores, as vendas de embarcações usadas não se equiparam às operações de consignação, para fins de apuração da base de cálculo do IRPJ devido com base no lucro presumido (Solução de Consulta Cosit nº 58/2014).

A receita bruta sobre a qual se aplicam os percentuais informados nos subitens anteriores, conforme a atividade geradora, é constituída pelo produto da venda de bens (mercadorias ou produtos) nas operações de conta própria, pelo preço dos se rviços prestados e pelo resultado auferido nas operações de conta alheia (comissões auferidas na venda de bens ou serviços por conta de terceiros, por exemplo), bem como as demais receitas decorrentes da atividade ou do objeto principal da pessoa jurídica não compreendidas anteriormente, excluídos ou não computados os valores relativos ( RIR/1999 , arts. 224 e 519 ; Instrução Normativa RFB nº 1.515/2014 , art. 3º , caput e §§ 1º e 2º):

a) às vendas canceladas e às devoluções de vendas; b) aos descontos incondicionais concedidos (constantes da nota fiscal de venda dos bens ou da fatura de serviços e não dependentes de evento posterior à emissão desses documentos - Instrução Normativa SRF nº 51/1978 ); c) ao IPI incidente sobre as vendas e, a nosso ver, também ao ICMS devido pelo contribuinte substituto no regime de substituição tributária; d) as receitas decorrentes de valores em espécie pagos ou creditados pelos Estados, Distrito Federal e Municípios, relat ivos ao ICMS e ao ISS, no âmbito de programas de concessão de crédito voltados ao estímulo à solicitação de documento fiscal na aquisição de mercadorias e serviços (Lei nº 11.945/2009 , art. 4º ) - vigência desde 1º.01.2009; e) valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404/1976 , das operações vinculadas à receita bruta.

Retornar ao Sumár io

6.1.27Comercialização de veículos automotores - Receita de venda de veículos usados

Retornar ao Sumár io

6.2 Conceito de receita bruta e exclusões

Page 15 of 29IOB Online